Kommunales Gebäudemanagement im Kontext des Neuen Kommunalen Finanzmanagements

|

|

|

- Adam Bäcker

- vor 8 Jahren

- Abrufe

Transkript

1 Kommunales Gebäudemanagement im Kontext des Neuen Kommunalen Finanzmanagements Dr. Hanspeter Knirsch

2 Einzelthemen Rechtsform und Rechnungswesen Unterschiedliche Umsetzungspraxis Rolle der KLR Kennzahlen Steuerungsfunktion Strategische Ausrichtung

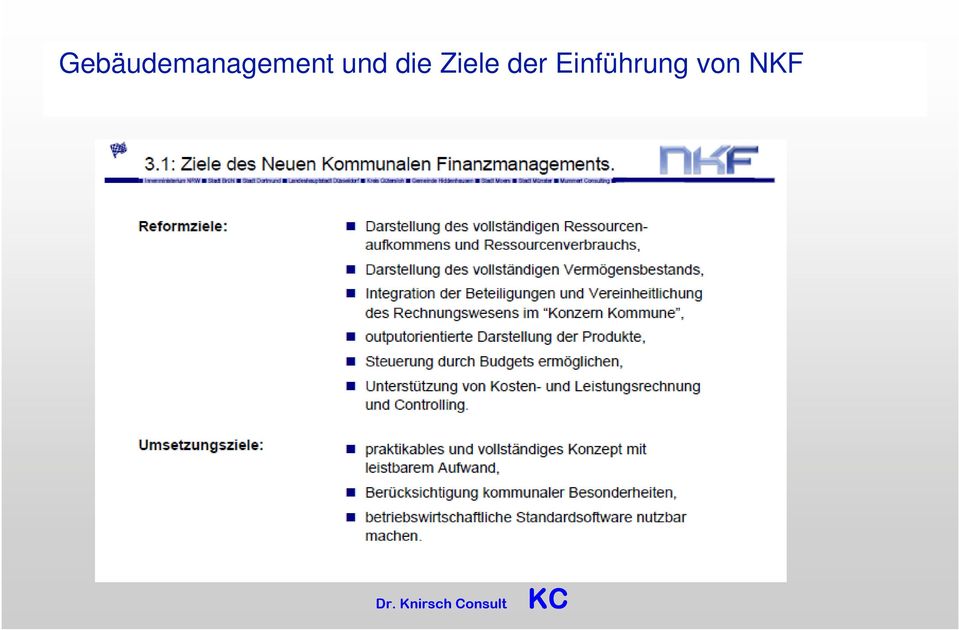

3 Gebäudemanagement und die Ziele der Einführung von NKF

4 Vollständiger Ressourcenverbrauch und -aufkommen wird erfasst Kameralistik NKF früher und jetzt!

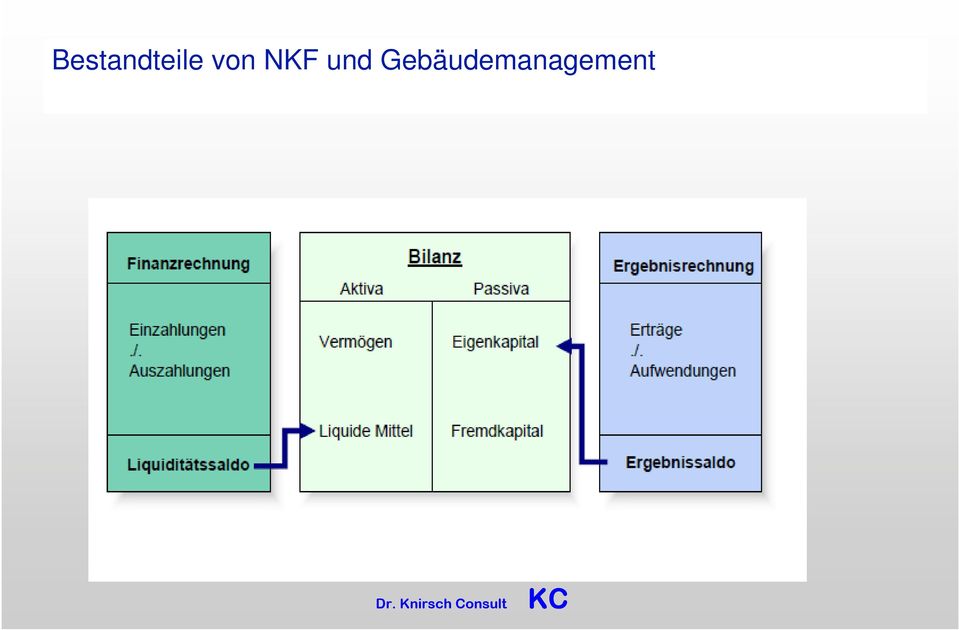

5 Bestandteile von NKF und Gebäudemanagement

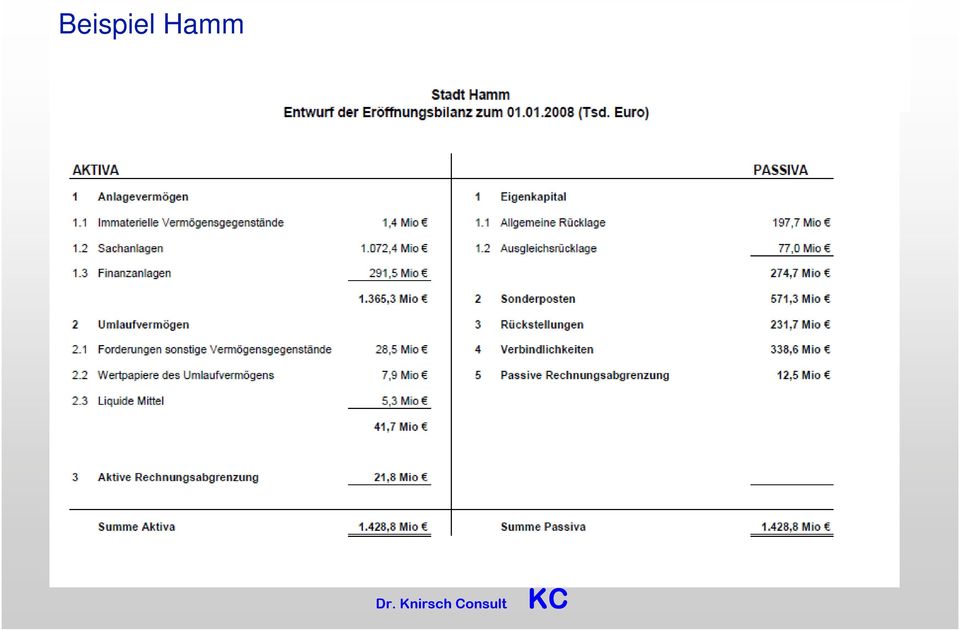

6 Beispiel Hamm

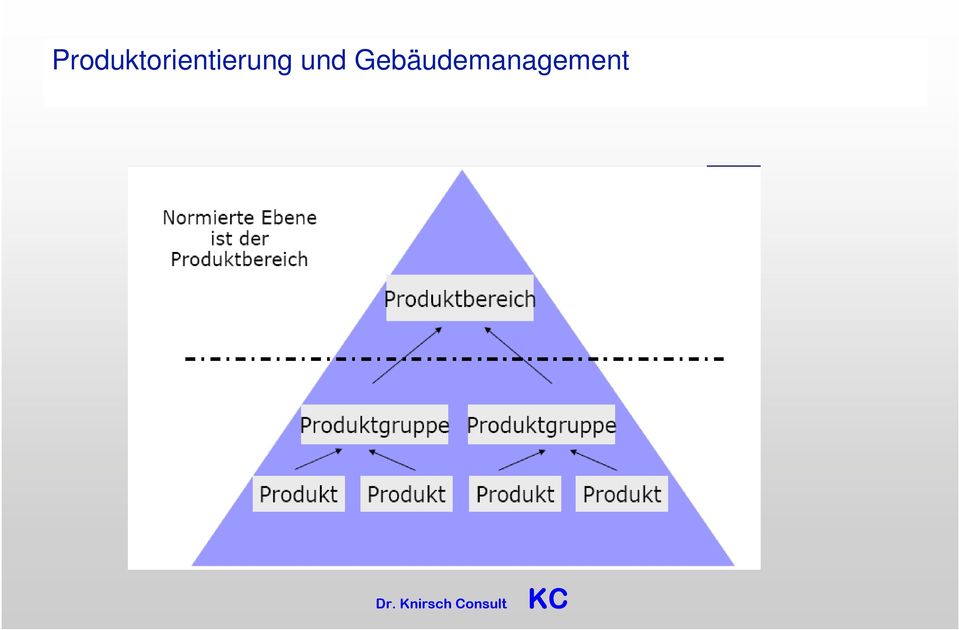

7 Produktorientierung und Gebäudemanagement

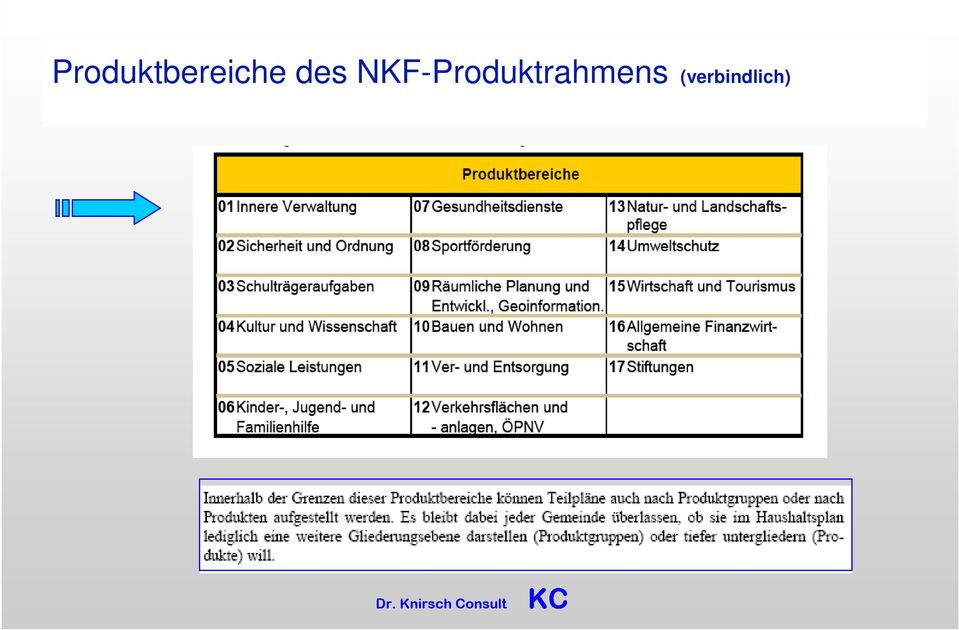

8 Produktbereiche des NKF-Produktrahmens (verbindlich)

9 Abgrenzung der Produktbereiche (verbindlich lt. RdErl. des Innenministeriums vom ) Die zur Abgrenzung der Produktbereiche vorgenommene Zuordnung, nach der u. a. die fachlichen Verwaltungsaufgaben und die wirtschaftlichen Betätigungen den sachlich betroffenen Produktbereiche zuzuordnen sind, ist gleichfalls verbindlich.

10 Produktrahmen für die Gliederung kommunaler Haushalte in NRW Produktbereich: Innere Verwaltung - Gebäudemanagement (nicht verbindlich) Produktgruppe Produkt 12 Infrastrukturelles Immobilienmanagement 01 Reinigungsdienste 02 Kantine 03 Pforten- und Wachdienste 04 Hausverwaltung 13 Grundstücks- und Gebäudemanagement 01 An- und Verkauf 02 An- und Vermietung 03 An- und Verpachtung 04 Grundstücksaktivierung 05 Grundstücksfreistellungen 06 Gutachten/Beratungen 07 Bewirtschaftung der Grundstücke des allg. Grundvermögens 08 Büroflächenmanagement 09 Mehrzweckgebäude 14 Technisches Immobilienmanagement 01 Instandhaltung 02 Baumaßnahmen 03 Energiemanagement

11 Zwischenfazit Die Unzulänglichkeiten der Kameralistik waren ein Grund für die Ausgliederung von Gebäudemanagement z. B. in die Rechtsform einer eigenbetriebsähnlichen Einrichtung ( 107 Abs. 5 GO). Nach Einführung von NKF ist dieses Argument für eine Ausgliederung entfallen, denn das NKF bietet viele Möglichkeiten, die für ein optimiertes Gebäudemanagement genutzt werden können.

12 Bunte Umsetzungspraxis Zentralisierung des Gebäudemanagements vorherrschend Unterschiede gibt es aber nach wie vor in der Art und Weise, wie das Gebäudemanagement im Haushalt abgebildet wird: Organisation als Regiebetrieb oder ausgegliedert (z.b. als AÖR oder Eigenbetrieb) Veranschlagung des Bewirtschaftungs- und Unterhaltungsaufwandes (zentral und Umlage über ILV oder dezentral bei Endprodukten wie z.b. Schulen) Veranschlagungssystematik Personal im Bereich Hausmeister und Eigenreinigung (zentral und Umlage über ILV, dezentral bei den Endprodukten wie z.b. Schulen).

Veranschlagung des Bewirtschaftungs- und")

13 Die Gliederungstiefe der Darstellung der Gebäudewirtschaft im Haushalt ist sehr unterschiedlich Keine Vorgaben Von sehr grob bis sehr detailliert Praxisbeispiele

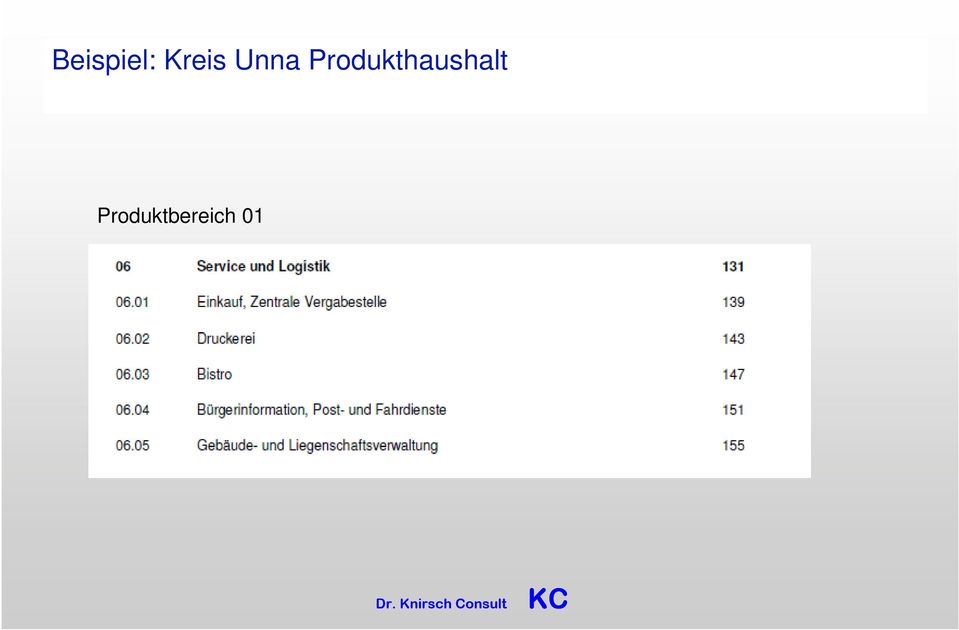

14 Beispiel: Kreis Unna Produkthaushalt Produktbereich 01

15 Beispiel Stadt Münster Produktgruppen 111 (und 112 zusammengefasst)

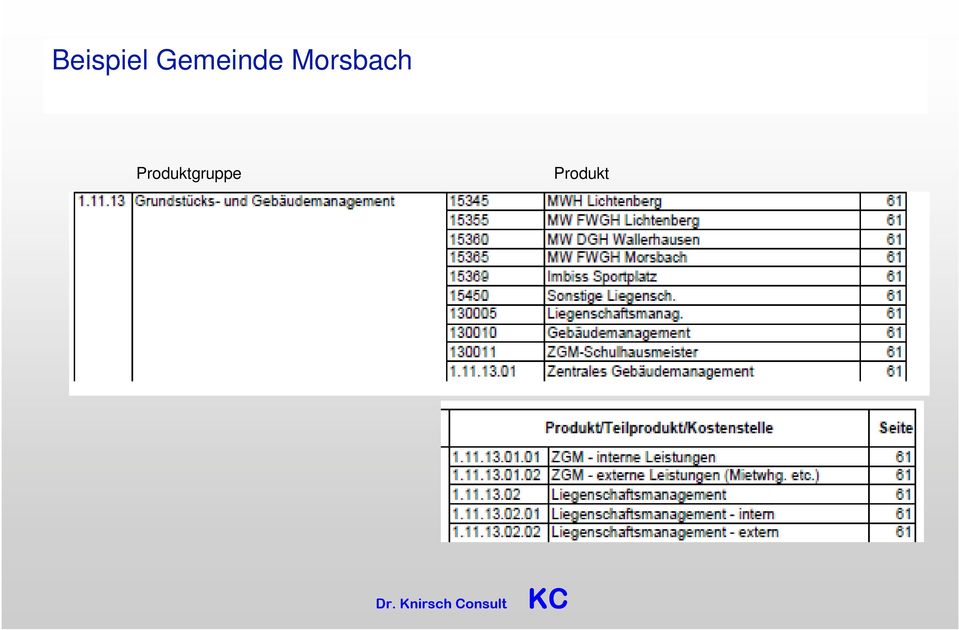

16 Beispiel Gemeinde Morsbach Produktgruppe Produkt

17 Eigenbetriebsähnliche Einrichtungen z. B. Wuppertal z. B. Lünen Darstellung der Aufwendungen und Erträge für den Haushalt erfolgt bei den gebäudenutzenden Produktgruppen oder Produkten. Bauinvestitionen finden sich im Wirtschaftsplan des Eigenbetriebs und nicht im Finanzplan der Stadt.

18 Haushalt des Kreises Unna

19 Beispiel: Gemeinde Morsbach Produkthaushalt

20 Beispiel für Produktziele und Kennzahlen in Morsbach

21 Beispiel Greven

22 Beispiel Stadt Münster S. 544 ff.

23 Beispiel Stadt Münster

24 Beispiel Stadt Münster

25 Kosten- und Leistungsrechnung Produktrahmen für die Gliederung kommunaler Haushalte in NRW Produktbereich: Innere Verwaltung (nicht verbindlich) Produktgruppe Produkt als Kostenträger Die zentrale Aufgabe der Kostenträgerrechnung besteht in der Ermittlung der Herstellund Selbstkosten. Zentrale Aufgabe der Kostenstellenrechnung ist Verteilung der nach Kostenarten aufgegliederten Kosten auf die Stellen wo sie anfallen (Verursachungsprinzip). 12 Infrastrukturelles Immobilienmanagement 01 Reinigungsdienste 02 Kantine 03 Pforten- und Wachdienste 04 Hausverwaltung 13 Grundstücks- und Gebäudemanagement 01 An- und Verkauf 02 An- und Vermietung 03 An- und Verpachtung 04 Grundstücksaktivierung 05 Grundstücksfreistellungen 06 Gutachten/Beratungen 07 Bewirtschaftung der Grundstücke des allg. Grundvermögens 08 Büroflächenmanagement 09 Mehrzweckgebäude 14 Technisches Immobilienmanagement 01 Instandhaltung 02 Baumaßnahmen 03 Energiemanagement

26 Kostenarten sind vor allem im Rahmen von Optimierungsprozessen wichtig Personalkosten (Löhne, Gehälter, Aufwand für Pensionen, Sozialaufwand etc.) Materialkosten (Rohstoffe, Hilfsstoffe, Betriebsstoffe, Vorprodukte etc.) Dienstleistungskosten (inklusive öffentlicher Abgaben; Transport, Energie, Beratung, Versicherung etc.) Kapitalkosten (Zinsen) Raumkosten (Miete, Pacht, Reinigung) kalkulatorische Kosten (kalk. Abschreibung, kalk. Zinsen)

27 Kennzahlen - Steuerungsfunktion Für die gemeindliche Aufgabenerfüllung sollen produktorientierte Ziele unter Berücksichtigung des einsetzbaren Ressourcenaufkommens und des voraussichtlichen Ressourcenverbrauchs festgelegt sowie Kennzahlen zur Zielerreichung bestimmt werden. Diese Ziele und Kennzahlen sollen zur Grundlage der Gestaltung der Planung, Steuerung und Erfolgskontrolle des jährlichen Haushalts gemacht werden. 12 GemHVO

28 Das Haushaltsblatt (Anlage 7 der VV Muster zur GO und GemHVO vom ) Produktinformationen Teilfinanzplan Teilergebnisplan Ziele und Kennzahlen Erläuterungen

29 Hilfreich: Zielfelder von Steuerung bestimmen Leistungsauftrag Menge Ergebnisse Wirkungen Klarheit über Standards schaffen! Klarheit über Ressourcen schaffen! Wirtschaftlichkeit Kundenzufriedenheit Mitarbeiterzufriedenheit Vermögen/ Einheit Ergebnis/ Einheit Deckungsgrad Kundenbindung Beschwerden Fluktuation Krankenstand Ziele und Kennzahlen Klarheit schaffen, wer die Kunden sind.

30 Hilfreich: Klarheit über Zielebenen schaffen Leitbild Strategisch Operativ Achtung: Bei den NKF-Zielen und Kennzahlen geht es nicht um unterjähriges Berichtswesen und Controlling

31 Beispiel Münster: 5 Zielebenen

32 NKF-relevante Kennzahlen: Beispiele Bilanzwert der bebauten Grundstücke und grundstücksgleichen Rechte in Zielrichtung: Der Bilanzwert sollte zumindest konstant bleiben Die Zielrichtung unterstellt, dass die Kommune die Gebäude dauerhaft zur Aufgabenerfüllung benötigt und keine Überkapazitäten vorgehalten werden, weshalb der Werteverzehr durch Nutzung und Abschreibung prinzipiell durch Neuinvestitionen wieder ausgeglichen werden sollte um Substanzverlust zu vermeiden.

33 NKF-relevante Kennzahlen Bilanzwert bebauter Grundstücke und grundstücksgleicher Rechte je Einwohner in Zielrichtung: Der Bilanzwert je Einwohner sollte möglichst gering sein (finanzpolitische Perspektive) Die Zielrichtung ist vor dem Hintergrund zu verstehen, dass aus dem Eigentum an Gebäuden Belastungen für den Haushalt durch Bewirtschaftung, Unterhaltung und Abschreibungen erwachsen. Diese Aufwendungen sind in der Regel fix, d.h. sie nehmen nicht bzw. nur in geringem Maße ab, wenn z.b. die Nutzungsintensität des Gebäudes rückläufig ist (Bsp.: Die Aufwendungen für eine Schule sind kaum abhängig von der Anzahl der beschulten Schüler/innen).

34 NKF-relevante Kennzahlen Betrachtung des Unterhaltungsaufwandes Der Unterhaltungsaufwand für Gebäude lässt sich aus zwei Perspektiven beurteilen. Zum einen die finanzpolitische Perspektive, die im Sinne der Aufwandsreduzierung geringe Unterhaltungsaufwendungen anstrebt. Zum anderen aus fachlicher Sicht, die eine ausreichende Bauunterhaltung zur Vermeidung von Substanzverlusten und zur Qualitätssicherung erforderlich macht. Gebäudemanagement: Unterhaltungsaufwand Gesamthaushalt für Grundstücke und bauliche Anlagen je Einwohner in Zielrichtung: Der Unterhaltungsaufwand je Einwohner sollte möglichst gering sein (finanzpolitische Perspektive)

35 Sonstige Schlüsselkennzahlen der Gebäudewirtschaft Betriebskosten pro m² Bruttogrundfläche (BGF) und/oder pro NutzerIn Verbrauchskosten pro m² BGF und/oder pro NutzerIn Gebäudereinigungskosten pro m² BGF Liegenschaftsbereitstellungskosten pro m² BGF Gesamtkosten pro m² BGF je Gebäudeart Instandhaltungsaufwand pro m² BGF Verhältnis der Instandhaltungsaufwand zum Gebäudewert Verhältnis von Rückstellungen für unterlassene Instandhaltung ( 36 Abs. 3 GemHVO) und Gebäudewert Anlagenabnutzungsgrad (kumulierte Abschreibungen /hist. Anschaffungskosten) Verhältnis zwischen Miet- und Eigenobjekten Fläche pro NutzerIn Leerstandsquote

36 KGSt-Kennzahlen nach Bericht 2/2009 insgesamt 28 eher operative Kennzahlen

37 KGSt-Schlüsselkennzahlen nach Bericht 2/ 2009 Kennzahlen zur Standortbestimmung

38 Woher kommen die Fakten? Rechnungswesen LDS jetzt: it-nrw Eigene Statistiken Eigene Aufzeichnungen Befragungen (intern/ extern) Gebäudeinformationssystem

39 Woher kommen die Bewertungsmaßstäbe? Zeitreihenvergleich Externe Vergleiche (z. B. KGSt-Vergleichskreise) Eigene Planwerte Strategie

40 Externe Vergleiche: Prüfberichte der GPA

41 Vergleichswertsystematik der GPA Eigener Wert

42 Beispiel IKVS: Bewirtschaftungsaufwand

43 Beispiel IKVS: Unterhaltungsaufwand

44 Strategische Ausrichtung Langfristiger Horizont Lebenszyklusbetrachtung Einstieg über Ziele-Diskussion

45 Vorgehensweise bei der Entwicklung einer Produktstrategie Jedes Produkt hat eine Geschichte zu erzählen.

46 Schritte der Entwicklung einer Produktstrategie Verbale Beschreibung dessen, was mit dem Produkt in den nächsten 5 Jahren geschehen soll. Diskussion der Konsequenzen und möglicher Zielkonflikte. Verständigung auf Prioritäten und Konsequenzen. Festlegung von Schlüsselkennzahlen zur Zielerreichung. Ziele und Kennzahlen nicht auf Finanzziele beschränken. Fachpolitische Diskussionen außerhalb der Haushaltsplanberatungen, aber Rückkopplung in das nächste Aufstellungsverfahren. Verbale Beschreibung dessen, was mit dem Produkt in den nächsten 5 Jahren geschehen soll.

47 Produktstrategie Visualisierung: Schulen Produktstrategie Schulen Energiesparmaßnahmen Gebäudekosten/Schüler/-in Energiekosten gesamt Anzahl Schüler/-innen

48 Vielen Dank für die Aufmerksamkeit

Strategisches Management und Neues Kommunales Finanzmanagement (NKF)

") Strategisches Management und Neues Kommunales Finanzmanagement (NKF) Vortrag im Rahmen der Tagung Qualitätsmanagement Strategischer Erfolgsfaktor einer leistungsstarken Verwaltung am 11. / 12. Mai 2009

Strategisches Management und Neues Kommunales Finanzmanagement (NKF) Vortrag im Rahmen der Tagung Qualitätsmanagement Strategischer Erfolgsfaktor einer leistungsstarken Verwaltung am 11. / 12. Mai 2009

Steuerung mit Kennzahlen im NKF-Haushalt

Steuerung mit Kennzahlen im NKF-Haushalt Praxisbericht der Stadt Mechernich Stefan Mannz Leiter der Finanzbuchhaltung ca. 27.000 Einwohner Flächengemeinde, 136 qkm, 42 Ortsteile STADT MECHERNICH (KREIS

Steuerung mit Kennzahlen im NKF-Haushalt Praxisbericht der Stadt Mechernich Stefan Mannz Leiter der Finanzbuchhaltung ca. 27.000 Einwohner Flächengemeinde, 136 qkm, 42 Ortsteile STADT MECHERNICH (KREIS

Neues Kommunales Finanzmanagement

Neues Kommunales Finanzmanagement Gestaltungsmöglichkeiten für die Amtsleitung Dr. F.-W. Meyer Die Renaissance der Produkte Erst durch das NKF erhalten die Produkte auch eine finanztechnische Bedeutung!

Neues Kommunales Finanzmanagement Gestaltungsmöglichkeiten für die Amtsleitung Dr. F.-W. Meyer Die Renaissance der Produkte Erst durch das NKF erhalten die Produkte auch eine finanztechnische Bedeutung!

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Neues Kommunales Finanzmanagement (NKF) und PPP

und PPP") BPPP: 23. Sitzung AK Infrastruktur am 02. September 2010 in Düsseldorf Neues Kommunales Finanzmanagement (NKF) und PPP Dr. Jörg Hopfe, Abteilungsleiter Öffentliche Kunden NKF hat in NRW die Kameralistik

BPPP: 23. Sitzung AK Infrastruktur am 02. September 2010 in Düsseldorf Neues Kommunales Finanzmanagement (NKF) und PPP Dr. Jörg Hopfe, Abteilungsleiter Öffentliche Kunden NKF hat in NRW die Kameralistik

Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung 48127 Münster

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Reifegrad von Reformansätzen. Wenn beide auf dem Gipfel stehen: Was ist das Gemeinsame, was das Unterschiedliche? Stand und Entwicklung des kommunalen

Reifegrad von Reformansätzen Fragestellung Stand und Entwicklung des kommunalen 1. Modell Finanzmanagements Wenn beide auf dem Gipfel stehen: Was ist das Gemeinsame, was das Unterschiedliche? 2. ökonomische

Reifegrad von Reformansätzen Fragestellung Stand und Entwicklung des kommunalen 1. Modell Finanzmanagements Wenn beide auf dem Gipfel stehen: Was ist das Gemeinsame, was das Unterschiedliche? 2. ökonomische

NKR in Schleswig-Holstein Was hat sich geändert und was kommt noch?

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO)

(AA EigVO)") Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO) Runderlass des Innenministeriums vom 16. August 2007 - IV 305-163.101-1 - Die

Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO) Runderlass des Innenministeriums vom 16. August 2007 - IV 305-163.101-1 - Die

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

Steuerungssysteme. Die KLR ist eingeführt, erste produktorientierte Informationen, Berücksichtigung von fachlichen und finanziellen Kennzahlen

Tabellarische Zusammenfassung der Ergebnisse einer bundesweiten Abfrage zum Einführungsstand von integrierten Fach- und verfahren in den Bundesländern vom Januar 2005 Stand 14.01.2005 Baden-Württemberg

Tabellarische Zusammenfassung der Ergebnisse einer bundesweiten Abfrage zum Einführungsstand von integrierten Fach- und verfahren in den Bundesländern vom Januar 2005 Stand 14.01.2005 Baden-Württemberg

Ergänzungs- bzw. Änderungsantrag zu Beschlussvorlage 20150009

Ergänzungs- bzw. Änderungsantrag zu Beschlussvorlage 20150009 Die Beschlussvorlage 20150009 wird wie folgt ergänzt bzw geändert: Der Rat bestätigt den Beschluss der Gesellschafterversammlung der SBO vom

Ergänzungs- bzw. Änderungsantrag zu Beschlussvorlage 20150009 Die Beschlussvorlage 20150009 wird wie folgt ergänzt bzw geändert: Der Rat bestätigt den Beschluss der Gesellschafterversammlung der SBO vom

Neue Wege in der Finanzpolitik

Neue Wege in der Finanzpolitik Erkenntnis: Gemeinden sind Wirtschaftsunternehmen Geld und Wirtschaftlichkeit spielen eine entscheidende Rolle bisheriges Rechnungssystem (Kameralistik) - ist nicht nachhaltig

Neue Wege in der Finanzpolitik Erkenntnis: Gemeinden sind Wirtschaftsunternehmen Geld und Wirtschaftlichkeit spielen eine entscheidende Rolle bisheriges Rechnungssystem (Kameralistik) - ist nicht nachhaltig

Stundensatzkalkulation

Stundensatzkalkulation Nur wer seine Kosten kennt, hat Spielraum für aktive Preisgestaltung 0676 / 636 27 11 Vergleich Buchhaltung./. Kostenrechnung Buchhaltung Gesetzlich vorgeschrieben Dient zur Ermittlung

Stundensatzkalkulation Nur wer seine Kosten kennt, hat Spielraum für aktive Preisgestaltung 0676 / 636 27 11 Vergleich Buchhaltung./. Kostenrechnung Buchhaltung Gesetzlich vorgeschrieben Dient zur Ermittlung

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

1 Die Kostenartenrechnung

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Bundesvereinigung der kommunalen Spitzenverbände. Umfrage Stand der Einführung des neuen Haushalts- und Rechnungswesen Stand: Juni 2007

Manfred Pook KGSt Lindenallee 13-17 50968 Köln Telefon: +49 221/37689-41 Fax: +49 221/37689-59 E-Mail: manfred.pook@kgst.de Bundesvereinigung der kommunalen Spitzenverbände Dr. Birgit Frischmuth Deutscher

Manfred Pook KGSt Lindenallee 13-17 50968 Köln Telefon: +49 221/37689-41 Fax: +49 221/37689-59 E-Mail: manfred.pook@kgst.de Bundesvereinigung der kommunalen Spitzenverbände Dr. Birgit Frischmuth Deutscher

Verwaltungscontrolling optimal steuern statt planlos sparen

Verwaltungscontrolling optimal steuern statt planlos sparen Leipzig, 11.06.2014 11.06.2014 Verwaltungscontrolling optimal steuern statt planlos sparen Seite 1 Agenda Was heißt steuern für die öffentliche

Verwaltungscontrolling optimal steuern statt planlos sparen Leipzig, 11.06.2014 11.06.2014 Verwaltungscontrolling optimal steuern statt planlos sparen Seite 1 Agenda Was heißt steuern für die öffentliche

Kommunales Gebäudemanagement

Workshopreihe Kommunales Gebäudemanagement B & P Gesellschaft für kommunale Beratung mbh Franklinstr. 22, 01069 Dresden Telefon 0351/ 47 93 30-30, Telefax 0351/ 47 93 30-44 E-Mail kanzlei@kommunalberatung-sachsen.de

Workshopreihe Kommunales Gebäudemanagement B & P Gesellschaft für kommunale Beratung mbh Franklinstr. 22, 01069 Dresden Telefon 0351/ 47 93 30-30, Telefax 0351/ 47 93 30-44 E-Mail kanzlei@kommunalberatung-sachsen.de

Kommunale Kosten- und Wirtschaftlichkeitsrechnung

ÖFFENTLICHE BETRIEBSWIRTSCHAFTSLEHRE Kommunale Kosten- und Wirtschaftlichkeitsrechnung Fachbuch mit Beispielen und praktischen Übungen und Lösungen 17. vollständig überarbeitete Auflage von Bernd Klümper

ÖFFENTLICHE BETRIEBSWIRTSCHAFTSLEHRE Kommunale Kosten- und Wirtschaftlichkeitsrechnung Fachbuch mit Beispielen und praktischen Übungen und Lösungen 17. vollständig überarbeitete Auflage von Bernd Klümper

BSV Ludwigsburg Erstellung einer neuen Internetseite

BSV Ludwigsburg Erstellung einer neuen Internetseite Änderungshistorie Version Datum Bearbeiter Änderung 0.1 02.06.2012 A. Lorenz Neuanlage Seite 1/9 1 Inhaltsverzeichnis: 1 Inhaltsverzeichnis:... 2 2

BSV Ludwigsburg Erstellung einer neuen Internetseite Änderungshistorie Version Datum Bearbeiter Änderung 0.1 02.06.2012 A. Lorenz Neuanlage Seite 1/9 1 Inhaltsverzeichnis: 1 Inhaltsverzeichnis:... 2 2

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten.

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten Sachverhalt In dem zugrunde liegenden Sachverhalt war die Klägerin von August

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten Sachverhalt In dem zugrunde liegenden Sachverhalt war die Klägerin von August

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00% 119,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

1. Bundesprogramm und Programteil Komplementärfinanzierung

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Elternumfrage 2014. Kita und Reception. Campus Hamburg

Elternumfrage 2014 Kita und Reception Campus Ergebnisse der Elternumfrage 2014 Um die Auswertung der Elternumfrage 2014 richtig lesen und interpretieren zu können, sollten folgende Punkte beachtet werden:

Elternumfrage 2014 Kita und Reception Campus Ergebnisse der Elternumfrage 2014 Um die Auswertung der Elternumfrage 2014 richtig lesen und interpretieren zu können, sollten folgende Punkte beachtet werden:

PROTOKOLL Managementreview Bewertung 2014

PROTOKOLL Managementreview Bewertung 214 Datum: 9.1.214 Version 1 Unterschrift: Seite 1 von 5 1) Bewertung anhand wichtiger Kennzahlen Qualitative Bewertung der Zielerreichung Budget für Umweltdienste

PROTOKOLL Managementreview Bewertung 214 Datum: 9.1.214 Version 1 Unterschrift: Seite 1 von 5 1) Bewertung anhand wichtiger Kennzahlen Qualitative Bewertung der Zielerreichung Budget für Umweltdienste

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Bayerisches Staatsministerium des Innern

Bayerisches Staatsministerium des Innern Doppelte kommunale Buchführung (Doppik) 1. Vorgaben der Innenministerkonferenz vom 21. November 2003 Die Innenministerkonferenz hat am 21. November 2003 einer Reform

Bayerisches Staatsministerium des Innern Doppelte kommunale Buchführung (Doppik) 1. Vorgaben der Innenministerkonferenz vom 21. November 2003 Die Innenministerkonferenz hat am 21. November 2003 einer Reform

Interne. Leistungsverrechnung (ILV) Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive

Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive") Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Betriebssatzung der Finnentroper Vermögensverwaltung

Betriebssatzung der Finnentroper Vermögensverwaltung vom 05. Dezember 2006 Aufgrund der 7, 107 Abs. 2 und 114 der Gemeindeordnung für das Land Nordrhein- Westfalen (GO NW) in der Fassung der Bekanntmachung

Betriebssatzung der Finnentroper Vermögensverwaltung vom 05. Dezember 2006 Aufgrund der 7, 107 Abs. 2 und 114 der Gemeindeordnung für das Land Nordrhein- Westfalen (GO NW) in der Fassung der Bekanntmachung

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Inhaltsverzeichnis. Haushaltssatzung der Stadt Wuppertal für die Haushaltsjahre 2014 und 2015

12. Februar 2014 Inhaltsverzeichnis Haushaltssatzung der Stadt Wuppertal für die e 2014 und 2015 2 Alle öffentlichen Bekanntmachungen finden sie kostenlos im Internet unter: www.wuppertal.de/bekanntmachungen.

12. Februar 2014 Inhaltsverzeichnis Haushaltssatzung der Stadt Wuppertal für die e 2014 und 2015 2 Alle öffentlichen Bekanntmachungen finden sie kostenlos im Internet unter: www.wuppertal.de/bekanntmachungen.

Aufwendungen für die Miete langfristiger und sonstiger Anlagegüter. sind als betriebsnotwendig anzuerkennen, wenn das zu zahlende

Grundsatz: 8 Abs. 2 APG DVO Aufwendungen für die Miete langfristiger und sonstiger Anlagegüter sind als betriebsnotwendig anzuerkennen, wenn das zu zahlende Jahresentgelt die Summe nicht übersteigt, die

Grundsatz: 8 Abs. 2 APG DVO Aufwendungen für die Miete langfristiger und sonstiger Anlagegüter sind als betriebsnotwendig anzuerkennen, wenn das zu zahlende Jahresentgelt die Summe nicht übersteigt, die

Strategische Führung einer Gemeinde. Instrumente - Erfahrungen

Institut für Systemisches Management und Public Governance Forschungszentrum Public Management und Governance Strategische Führung einer Gemeinde Instrumente - Erfahrungen Prof. Dr. Kuno Schedler Mitgliederversammlung

Institut für Systemisches Management und Public Governance Forschungszentrum Public Management und Governance Strategische Führung einer Gemeinde Instrumente - Erfahrungen Prof. Dr. Kuno Schedler Mitgliederversammlung

Controller Doppik Sachsen - kompakt

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

Umgang mit Schaubildern am Beispiel Deutschland surft

-1- Umgang mit Schaubildern am Beispiel Deutschland surft Im Folgenden wird am Beispiel des Schaubildes Deutschland surft eine Lesestrategie vorgestellt. Die Checkliste zur Vorgehensweise kann im Unterricht

-1- Umgang mit Schaubildern am Beispiel Deutschland surft Im Folgenden wird am Beispiel des Schaubildes Deutschland surft eine Lesestrategie vorgestellt. Die Checkliste zur Vorgehensweise kann im Unterricht

Statische Investitionsrechnung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Beschwerdemanagement

Der prozess in der ambulanten und stationären Altenpflege Direkter prozess (= Aufgaben werden unmittelbar gegenüber dem Kunden erfüllt) 1.Beschwerdestimulierung 2.Beschwerdeannahme 3.Beschwerdebearbeitung

Der prozess in der ambulanten und stationären Altenpflege Direkter prozess (= Aufgaben werden unmittelbar gegenüber dem Kunden erfüllt) 1.Beschwerdestimulierung 2.Beschwerdeannahme 3.Beschwerdebearbeitung

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Kurzbeschreibung. ABC-Baubetriebshof. Version 3.0

Kurzbeschreibung ABC-Baubetriebshof Version 3.0 Inhaltsverzeichnis 1 Allgemeines... 3 2 Kernfragen... 4 3 Stammdatenerfassung... 5 3.1 Personal... 5 3.2 Fahrzeuge und Geräte... 6 3.3 Tätigkeiten... 7 3.4

Kurzbeschreibung ABC-Baubetriebshof Version 3.0 Inhaltsverzeichnis 1 Allgemeines... 3 2 Kernfragen... 4 3 Stammdatenerfassung... 5 3.1 Personal... 5 3.2 Fahrzeuge und Geräte... 6 3.3 Tätigkeiten... 7 3.4

Erbrecht Vorlesung 8. Erbrecht

Erbrecht Vorlesung 8 Haftung für Nachlassverbindlichkeiten 4. Juli 2014 Notar Dr. Christian Kesseler 1 Haftungsumfang 1967 Abs. 1 BGB bestimmt ausdrücklich, dass mit dem Erbfall nicht nur das positive

Erbrecht Vorlesung 8 Haftung für Nachlassverbindlichkeiten 4. Juli 2014 Notar Dr. Christian Kesseler 1 Haftungsumfang 1967 Abs. 1 BGB bestimmt ausdrücklich, dass mit dem Erbfall nicht nur das positive

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Aufgabe 1a Zuschlagskalkulation. Aufgabe 1b. MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.

= 600,- MK = MEK + MGK = 1.") Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

Haushaltsplan 2016 Finanzmanagement und Rechnungswesen Dezernat II

Haushaltsplan 2016 Finanzmanagement und Rechnungswesen Produktgruppe 0145 Produkt 014501 Haushaltsmanagement und Controlling Haushaltsmanagement und betriebswirtschaftliche Steuerung Schuldenmanagement

Haushaltsplan 2016 Finanzmanagement und Rechnungswesen Produktgruppe 0145 Produkt 014501 Haushaltsmanagement und Controlling Haushaltsmanagement und betriebswirtschaftliche Steuerung Schuldenmanagement

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Da ändern sich doch nur `n paar HHstellen!

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Nachkalkulation. Hat sich das Objekt CVO Auxilium hilden im Juni rentiert?

Die bietet sehr viele Informationsmöglichkeiten, die durch exakte Fragestellungen abgerufen werden können. Um die jeweilige Frage zu beantworten, ist es ggf. notwendig, mehrere Abfragen zu starten und

Die bietet sehr viele Informationsmöglichkeiten, die durch exakte Fragestellungen abgerufen werden können. Um die jeweilige Frage zu beantworten, ist es ggf. notwendig, mehrere Abfragen zu starten und

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

2) Die Genossenschaft und ihre Mitgliedsformen

Die Genossenschaft und ihre Mitgliedsformen") Nahwärmeversorgung Klein Meckelsen Informationen im Überblick 1) Das Wärmekonzept - Die Idee mit der Genossenschaft - Was ist konkret anders als bisher? - Wer kann mitmachen? 2) Die Genossenschaft und

Nahwärmeversorgung Klein Meckelsen Informationen im Überblick 1) Das Wärmekonzept - Die Idee mit der Genossenschaft - Was ist konkret anders als bisher? - Wer kann mitmachen? 2) Die Genossenschaft und

Rechnungswesen. Die Bilanz. Aktiva und Passiva sind immer gleich Das Vermögen ist das Eigenkapital und das Fremdkapital

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Die Software, die Verwaltung und Bewertung von Inventar umfassend erleichtert

Die Software, die Verwaltung und Bewertung von Inventar umfassend erleichtert Vermögensverwaltung mit -bewertung (zahlreiche Bewertungsverfahren werden unterstützt) Web-basierte Lösung, dadurch dezentrale

Die Software, die Verwaltung und Bewertung von Inventar umfassend erleichtert Vermögensverwaltung mit -bewertung (zahlreiche Bewertungsverfahren werden unterstützt) Web-basierte Lösung, dadurch dezentrale

Indikatoren-Erläuterung

Datum: 18.11.2015 Indikatoren-Erläuterung Konzern Kommune 2012 Allgemeine Informationen Kommunale Daten Sofern nichts anderes angegeben ist, wurden die Daten am 31.12. des jeweils gewählten Jahres erhoben.

Datum: 18.11.2015 Indikatoren-Erläuterung Konzern Kommune 2012 Allgemeine Informationen Kommunale Daten Sofern nichts anderes angegeben ist, wurden die Daten am 31.12. des jeweils gewählten Jahres erhoben.

I. Einleitung und Kontakt zum Unternehmen

I. Einleitung und Kontakt zum Unternehmen Sehr geehrte Damen und Herren, wir führen zurzeit für die/den Name der Kommune / des Kreises eine Kundenzufriedenheitsbefragung durch. Sie hatten in den vergangenen

I. Einleitung und Kontakt zum Unternehmen Sehr geehrte Damen und Herren, wir führen zurzeit für die/den Name der Kommune / des Kreises eine Kundenzufriedenheitsbefragung durch. Sie hatten in den vergangenen

Zur Veröffentlichung freigegebener Prüfbericht

Prüfung Rechnungsprüfungsamt Beratung Prävention zu Drs. Nr. 98/15 Zur Veröffentlichung freigegebener Prüfbericht Der Kreistag des Kreises Düren hat mit Beschluss vom 24.06.2015 (Drs. Nr. 241/15, TOP 29)

Prüfung Rechnungsprüfungsamt Beratung Prävention zu Drs. Nr. 98/15 Zur Veröffentlichung freigegebener Prüfbericht Der Kreistag des Kreises Düren hat mit Beschluss vom 24.06.2015 (Drs. Nr. 241/15, TOP 29)

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

IStadt Wesseling. Haushaltsbuch 2010. Fach 2. Satzung. wesseling. kommarhein.com

IStadt Wesseling Haushaltsbuch 2010 Fach 2 Satzung wesseling kommarhein.com Haushaltssatzung der Stadt Wesseling für das Haushaltsjahr 2010 Aufgrund des 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen

IStadt Wesseling Haushaltsbuch 2010 Fach 2 Satzung wesseling kommarhein.com Haushaltssatzung der Stadt Wesseling für das Haushaltsjahr 2010 Aufgrund des 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen

Allgemeine Verwaltungsvorschrift zur Änderung der Allgemeinen Verwaltungsvorschriften zur Bundeshaushaltsordnung (VV-BHO)

") Anlage zum BMF-Rundschreiben vom 14. Dezember 2011 II A 3 - H 1005/11/10008 Allgemeine Verwaltungsvorschrift zur Änderung der Allgemeinen Verwaltungsvorschriften zur Bundeshaushaltsordnung (VV-BHO) Nach

Anlage zum BMF-Rundschreiben vom 14. Dezember 2011 II A 3 - H 1005/11/10008 Allgemeine Verwaltungsvorschrift zur Änderung der Allgemeinen Verwaltungsvorschriften zur Bundeshaushaltsordnung (VV-BHO) Nach

Haushaltsplanentwurf 2016 Information

Haushaltsplanentwurf 2016 Information Haushaltsplanentwurf 2016 S. 3 Einführung S. 4 Wie hoch sind die laufenden Einnahmen und Ausgaben? S. 5 Wie viele Mittel stehen zur Finanzierung kommunaler Aufgaben

Haushaltsplanentwurf 2016 Information Haushaltsplanentwurf 2016 S. 3 Einführung S. 4 Wie hoch sind die laufenden Einnahmen und Ausgaben? S. 5 Wie viele Mittel stehen zur Finanzierung kommunaler Aufgaben

NT ME GEBÄUDEMANAGE Stadt Remscheid

GMRSWIKI Eine kurze Einführung... Thomas Judt Gebäudemanagement der drittgrößte im Bergischen Land 110.000 Einwohner auf 75 km² zentrum Historische Ortskerne Lennep Lüttringhausen Dezernate der Verwaltung

GMRSWIKI Eine kurze Einführung... Thomas Judt Gebäudemanagement der drittgrößte im Bergischen Land 110.000 Einwohner auf 75 km² zentrum Historische Ortskerne Lennep Lüttringhausen Dezernate der Verwaltung

Mitarbeiterbefragung als PE- und OE-Instrument

Mitarbeiterbefragung als PE- und OE-Instrument 1. Was nützt die Mitarbeiterbefragung? Eine Mitarbeiterbefragung hat den Sinn, die Sichtweisen der im Unternehmen tätigen Menschen zu erkennen und für die

Mitarbeiterbefragung als PE- und OE-Instrument 1. Was nützt die Mitarbeiterbefragung? Eine Mitarbeiterbefragung hat den Sinn, die Sichtweisen der im Unternehmen tätigen Menschen zu erkennen und für die

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Controlling Thema Beschlussantrag

Vorlage 2010 Controlling Nr. 101 Geschäftszeichen: 10-042.160 13. Juli 2010 VA 21.07.2010 10 nö Beratung GR 28.07.2010 12 ö Beschluss Thema Steuerungsbericht 2010, Beschlussantrag Der Bericht wird zur

Vorlage 2010 Controlling Nr. 101 Geschäftszeichen: 10-042.160 13. Juli 2010 VA 21.07.2010 10 nö Beratung GR 28.07.2010 12 ö Beschluss Thema Steuerungsbericht 2010, Beschlussantrag Der Bericht wird zur

Bekanntmachung der Stadt Altena (Westf.) Haushaltssatzung der Stadt Altena (Westf.) für das Haushaltsjahr 2015

Haushaltssatzung der Stadt Altena (Westf.) für das Haushaltsjahr 2015") Bekanntmachung der Stadt Altena (Westf.) Haushaltssatzung der Stadt Altena (Westf.) für das Haushaltsjahr 2015 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der

Bekanntmachung der Stadt Altena (Westf.) Haushaltssatzung der Stadt Altena (Westf.) für das Haushaltsjahr 2015 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der

Finanzanalyse. 1. finanzielle Leistungsfähigkeit. 2. Informationsquellen. Veröffentlicht in Klartext Magazin der Fachhochschule Kehl, 2000, S.

Finanzanalyse Veröffentlicht in Klartext Magazin der Fachhochschule Kehl, 2000, S. 38 ff 1. finanzielle Leistungsfähigkeit Ein wichtiger Zweck der Analyse ist es, die finanzielle Leistungsfähigkeit einer

Finanzanalyse Veröffentlicht in Klartext Magazin der Fachhochschule Kehl, 2000, S. 38 ff 1. finanzielle Leistungsfähigkeit Ein wichtiger Zweck der Analyse ist es, die finanzielle Leistungsfähigkeit einer

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Zahlen Daten Fakten Fachgruppe Werbung und Marktkommunikation Tirol Stand Mai 2009

Zahlen Daten Fakten Fachgruppe Werbung und Marktkommunikation Tirol Stand Mai 2009 2 Tirol stellt sich vor Tirol hat 1.385 aktive Mitglieder in der Fachgruppe Werbung und Marktkommunikation. Berufsgruppen-Mitglieder

Zahlen Daten Fakten Fachgruppe Werbung und Marktkommunikation Tirol Stand Mai 2009 2 Tirol stellt sich vor Tirol hat 1.385 aktive Mitglieder in der Fachgruppe Werbung und Marktkommunikation. Berufsgruppen-Mitglieder

Eckpunkte für eine integrierte Sozial- und Finanzplanung

Eckpunkte für eine integrierte Sozial- und Finanzplanung Vortrag von Jürgen Hartwig auf der Fachtagung des Ministeriums für Integration und Soziales des Landes Nordrhein-Westfalen Finanz- und Sozialplaner

Eckpunkte für eine integrierte Sozial- und Finanzplanung Vortrag von Jürgen Hartwig auf der Fachtagung des Ministeriums für Integration und Soziales des Landes Nordrhein-Westfalen Finanz- und Sozialplaner

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement)

") Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Beispiel überschießendes Kindergeld:

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Vorbereitung. Zwischenevaluierung Research Studios Austria

Vorbereitung Zwischenevaluierung Research Studios Austria Herbst 2009 Inhaltsverzeichnis 1. Wer evaluiert?... 2 2. Was wird inhaltlich geprüft?... 2 3. Was wird wirtschaftlich geprüft?... 2 4. Wie sieht

Vorbereitung Zwischenevaluierung Research Studios Austria Herbst 2009 Inhaltsverzeichnis 1. Wer evaluiert?... 2 2. Was wird inhaltlich geprüft?... 2 3. Was wird wirtschaftlich geprüft?... 2 4. Wie sieht

Gliederung allgemeiner Teil

Hinweise zum GIHK Gliederung allgemeiner Teil 1. offenes, transparentes und kooperatives Verfahren mit den im Stadtteil aktiven Einrichtungen und Organisationen 2. soziale, wirtschaftliche, demografische

Hinweise zum GIHK Gliederung allgemeiner Teil 1. offenes, transparentes und kooperatives Verfahren mit den im Stadtteil aktiven Einrichtungen und Organisationen 2. soziale, wirtschaftliche, demografische

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

mehrmals mehrmals mehrmals alle seltener nie mindestens **) in der im Monat im Jahr 1 bis 2 alle 1 bis 2 Woche Jahre Jahre % % % % % % %

in der im Monat im Jahr 1 bis 2 alle 1 bis 2 Woche Jahre Jahre % % % % % % %") Nicht überraschend, aber auch nicht gravierend, sind die altersspezifischen Unterschiede hinsichtlich der Häufigkeit des Apothekenbesuchs: 24 Prozent suchen mindestens mehrmals im Monat eine Apotheke auf,

Nicht überraschend, aber auch nicht gravierend, sind die altersspezifischen Unterschiede hinsichtlich der Häufigkeit des Apothekenbesuchs: 24 Prozent suchen mindestens mehrmals im Monat eine Apotheke auf,

GeFüGe Instrument I07 Mitarbeiterbefragung Arbeitsfähigkeit Stand: 31.07.2006

GeFüGe Instrument I07 Stand: 31.07.2006 Inhaltsverzeichnis STICHWORT:... 3 KURZBESCHREIBUNG:... 3 EINSATZBEREICH:... 3 AUFWAND:... 3 HINWEISE ZUR EINFÜHRUNG:... 3 INTEGRATION GESUNDHEITSFÖRDERLICHKEIT:...

GeFüGe Instrument I07 Stand: 31.07.2006 Inhaltsverzeichnis STICHWORT:... 3 KURZBESCHREIBUNG:... 3 EINSATZBEREICH:... 3 AUFWAND:... 3 HINWEISE ZUR EINFÜHRUNG:... 3 INTEGRATION GESUNDHEITSFÖRDERLICHKEIT:...

Elternumfrage 2015. Kindergarten (mit Krippe und Vorschule) Phorms Campus München

Phorms Campus München") Elternumfrage 2015 Kindergarten (mit Krippe und Vorschule) Phorms Campus München Ergebnisse der Elternumfrage 2015 Um die Auswertung der Elternumfrage 2015 richtig lesen und interpretieren zu können, sollten

Elternumfrage 2015 Kindergarten (mit Krippe und Vorschule) Phorms Campus München Ergebnisse der Elternumfrage 2015 Um die Auswertung der Elternumfrage 2015 richtig lesen und interpretieren zu können, sollten

Die wichtigsten Werkzeuge, um UNTERNEHMENSKULTUR BEWUSST zu gestalten.

3 Die wichtigsten Werkzeuge, um UNTERNEHMENSKULTUR BEWUSST zu gestalten. Rasante Marktverände-rungen und eine ständig wachsende Komplexität beeinflussen heute die Unternehmensentwicklung mehr denn je zuvor.

3 Die wichtigsten Werkzeuge, um UNTERNEHMENSKULTUR BEWUSST zu gestalten. Rasante Marktverände-rungen und eine ständig wachsende Komplexität beeinflussen heute die Unternehmensentwicklung mehr denn je zuvor.

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1. Rundschreiben Nr. 44/2003

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1 Rundschreiben Nr. 44/2003 An alle Kreditinstitute Bankenstatistik Sehr geehrte Damen und Herren, wir bitten,

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1 Rundschreiben Nr. 44/2003 An alle Kreditinstitute Bankenstatistik Sehr geehrte Damen und Herren, wir bitten,

Datenschutz bei kleinräumigen Auswertungen Anforderungen und Grenzwerte 6. Dresdner Flächennutzungssymposium. Sven Hermerschmidt, BfDI

Datenschutz bei kleinräumigen Auswertungen Anforderungen und Grenzwerte 6. Dresdner Flächennutzungssymposium Sven Hermerschmidt, BfDI 1 Kleinräumige Daten und Raumbezug Kleinräumige Auswertung von Daten

Datenschutz bei kleinräumigen Auswertungen Anforderungen und Grenzwerte 6. Dresdner Flächennutzungssymposium Sven Hermerschmidt, BfDI 1 Kleinräumige Daten und Raumbezug Kleinräumige Auswertung von Daten

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt.

Vorbemerkungen Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt. Der Haushaltsplan 2015 setzt sich vor allem aus folgenden

Vorbemerkungen Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt. Der Haushaltsplan 2015 setzt sich vor allem aus folgenden

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning)

") Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Immobilien und Steuern. Albstraße 8 72581 Dettingen/Erms www.steuerberaterhw.de

Albstraße 8 72581 Dettingen/Erms www.steuerberaterhw.de Inhaltsverzeichnis Erwerb von Immobilien Nutzung von Immobilien Veräußerung von Immobilien Sonderthemen Erwerb von Immobilien Grunderwerbsteuer Eigennutzung

Albstraße 8 72581 Dettingen/Erms www.steuerberaterhw.de Inhaltsverzeichnis Erwerb von Immobilien Nutzung von Immobilien Veräußerung von Immobilien Sonderthemen Erwerb von Immobilien Grunderwerbsteuer Eigennutzung

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

H A U S H A L T S S A T Z U N G

H A U S H A L T S S A T Z U N G der Stadt Mülheim an der Ruhr für das Haushaltsjahr 2008 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen (GO) in der Fassung der Bekanntmachung

H A U S H A L T S S A T Z U N G der Stadt Mülheim an der Ruhr für das Haushaltsjahr 2008 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen (GO) in der Fassung der Bekanntmachung

FIN-Update - ein Forum der KDO-AKADEMIE

FIN-Update - ein Forum der KDO-AKADEMIE KLR eingeführt und nun? Referent: Christian Müller-Elmau, Institut für Public Management KDO-Akademie Elsässer Straße 66 26121 Oldenburg Telefon 0441 9714-124 Telefax

FIN-Update - ein Forum der KDO-AKADEMIE KLR eingeführt und nun? Referent: Christian Müller-Elmau, Institut für Public Management KDO-Akademie Elsässer Straße 66 26121 Oldenburg Telefon 0441 9714-124 Telefax

Thorsten Sett-Weigel Berlin, den 28. März 2012 Finowstraße 30 10247 Berlin

Thorsten Sett-Weigel Berlin, den 28. März 2012 Finowstraße 30 10247 Berlin in Ausführung meiner gewählten Position als stellv. Vorsitzender des Bezirkselternausschusses Schule in Friedrichshain-Kreuzberg

Thorsten Sett-Weigel Berlin, den 28. März 2012 Finowstraße 30 10247 Berlin in Ausführung meiner gewählten Position als stellv. Vorsitzender des Bezirkselternausschusses Schule in Friedrichshain-Kreuzberg

Kommunalfinanzen im Lichte wirtschaftlicher Investitionen

Kommunalfinanzen im Lichte wirtschaftlicher Investitionen Universitätsprofessor Dr. Janbernd Oebbecke 2 1. Thema und Begriffe 2. Die rechtlichen Vorgaben für die Kreditaufnahme 3. Die Gründung und Beteiligung

Kommunalfinanzen im Lichte wirtschaftlicher Investitionen Universitätsprofessor Dr. Janbernd Oebbecke 2 1. Thema und Begriffe 2. Die rechtlichen Vorgaben für die Kreditaufnahme 3. Die Gründung und Beteiligung