Kommunale Doppik- Änderungen in der Kassenverwaltung

|

|

|

- Rudolph Berger

- vor 8 Jahren

- Abrufe

Transkript

1 Kommunale Doppik- Änderungen in der Kassenverwaltung Fachverband der Kommunalkassenverwalter -Landesverband Rheinland-Pfalz- Achim Schmidt, Diplom Verwaltungswirt (FH), VG Ramstein-Miesenbach am in Flammersfeld am in Emmelshausen und am in Ramstein-Miesenbach

2 Agenda: Einleitung Doppik und Neues Steuerungsmodell Das Thema Begriffsbestimmungen, abgrenzung Die Gemeindekasse in der Finanzbuchhaltung Aufgabenfelder der FiBu Die Haupt- und Nebenbuchhaltungen Weitere Aufgaben

3 Agenda (2): Der Modellvorschlag Die Gemeindekasse als zentrale Stelle der Verwaltung Aufbau- und Ablauforganisation Ablauforganisation an zwei Beispielen Anschaffungsvorgang Leistungsabgabe

4 Agenda (3): Die Funktion der Produkte Die Produkte der Gemeindekasse Das Bürger- und Personenkonten Offene Posten bei Kreditoren und Debitoren Die Wahl der Software Der Einsatz von Vorverfahren und die Schnittstellenproblematik Die Tagesabstimmung

5 Agenda (4): Spezielle Buchungen in der Kasse Die Einordnung in das Buchungssystem Beispiele Das Liquiditätsmanagement Aufgabe Werkzeuge Verzinsung von Kassenbeständen Erfahrungsaustausch

6 Einleitung

7 Reform des kommunalen Haushaltsrechts Vom kameralen Haushaltsrecht Über die Neuen Steuerungsmodelle Zur Kommunalen Doppik

8 Neues Steuerungsmodell Unter dem Begriff Neues Steuerungsmodell sind alle Maßnahmen zur Modernisierung der öffentlichen Verwaltung mit dem Ziel einer effektiven, wirtschaftlichen und bürgernahen Verwaltung zu verstehen.

9 Elemente der Neuen Steuerungsmodelle sind: Neugestaltung der Zusammenarbeit zwischen politischen Gremien, Verwaltungsführung und Fachbereichen (Kontraktmanagement) Neuordnung der Ressourcenverantwortung Budgetierung Produktorientierung Einführung der Kosten- und Leistungsrechnung Ersatz durch ein systemkonformes Buchungsteil Einführung von Berichtswesen und Controlling

10 Das Thema Die Gemeindekasse in der Finanzbuchhaltung

11 Begriffsbestimmung FIBU Die Finanzbuchhaltung (FiBu) ist ein Teilbereich des betrieblichen Rechnungswesens. Alle unternehmensbezogenen Vorgänge, die sich in Zahlenwerten ausdrücken lassen, werden hier mit den Methoden der Buchführung sachlich und zeitlich geordnet erfasst, auf Konten gebucht und dokumentiert. Am Ende einer Rechnungsperiode (Monat, Quartal, Jahr) werden die Konten abgeschlossen und eine Bilanz sowie eine Gewinn- und Verlustrechnung (GuV) erstellt, welche den Gewinn oder Verlust des Unternehmens gegenüber internen und externen Stellen nachweist. aus

werden die Konten abgeschlossen und eine Bilanz sowie eine Gewinn- und Verlustrechnung (GuV)")

12 Begriffsabgrenzung FIBU Die Finanzbuchhaltung ist eine betriebliche Funktionsbeschreibung, bei der mehrere Aufgabenfelder zusammengefasst sind. Die Finanzbuchhaltung ist keine Organisationseinheit oder Kostenstelle Ebenso ist sie weder Produkt noch Kostenträger

13 Begriffsabgrenzung Kasse Die (Kommunal-) Kasse ist eine Organisationseinheit die betriebliche Funktionen (Zahlungsabwicklung) im Rahmen ihrer Aufgaben (Kassengeschäfte) durchführt. Die Kommunalkasse kann eine Kostenstelle in der Kostenrechnung sein Sie entspricht nicht dem gleichen Begriff aus der kaufmännischen Buchführung [Kontenbezeichnung (Doppik-Kontenrahmen Nr. 186)] Ebenso ist sie kein Produkt Kostenträger- Zahlungsabwicklung (Produkt Nr. 1162) Lfd. Rechnungswesen (Produkt Nr )

14 Begriffsbestimmung Kasse Die Kasse ist eine durch 106 GemO gesetzlich vorgeschriebene Organisationseinheit. Deren Leiter und Stellvertreter sind verbindlich zu bestellen. Die Organisationshoheit der Kommunen ist in soweit eingeschränkt. Sie hat einen Pflicht- oder Mindestumfang ( 25 Abs. 2 GemHVO) an Aufgaben zu erledigen (Kassengeschäfte), um insbesondere das Funktionstrennungsprinzip, der Trennung zwischen Anordnung und Vollzug zu gewährleisten.

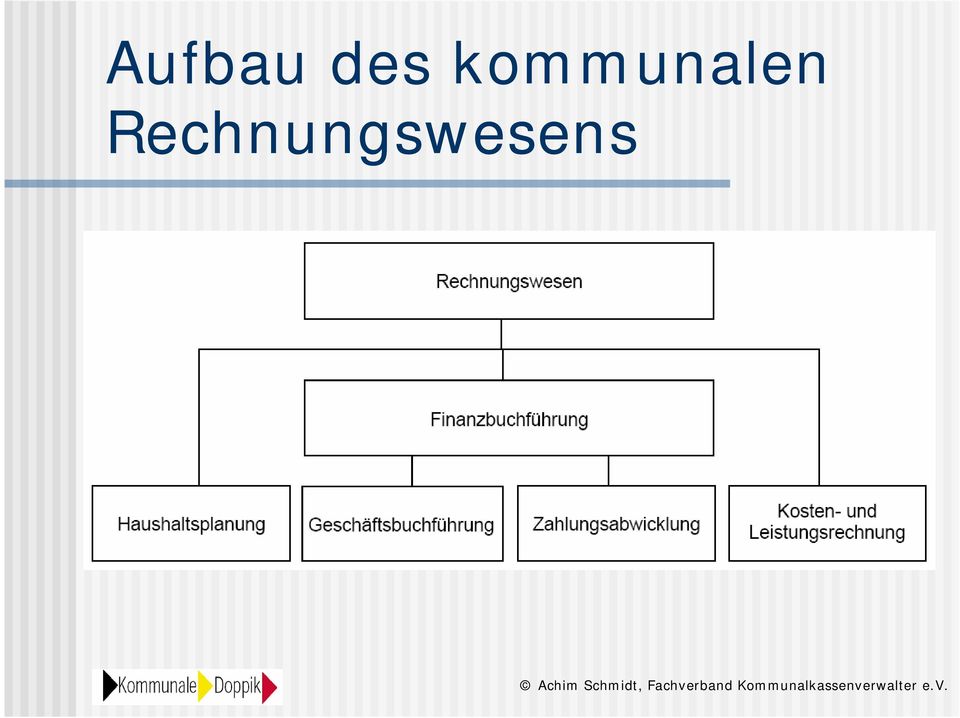

15 Aufbau des kommunalen Rechnungswesens

16 Rechnungswesen Das kommunale Rechnungswesen lässt sich in die Haushaltsplanung, die Finanzbuchführung sowie die Kosten- und Leistungsrechnung gliedern. Das interne und externe Rechnungswesen sind nicht getrennt sondern gegenseitig integriert (Produkte = Kostenträger). Da GemO und GemHVO auch zukünftig eine Trennung zwischen dem Buchungsgeschäft und dem eigentlichen Zahlungsgeschäft vorsehen, kann die Finanzbuchführung in die (Geschäfts-) Buchführung ( 25 Abs. 1 2.HS GemHVO) und die Zahlungsabwicklung aufgeteilt werden.

17 Aufgabenfelder in der Finanzbuchhaltung

18 Aufgaben (1): Erfassung von Plandaten, Überwachung der Einhaltung der Haushaltsansätze - 5 Abs. 1 a) 2. HS und 6 MDA-, Buchung der Geschäftsvorfälle (Eingangsrechnungen) - 25 Abs. 1 2.HS GemHVO-, Erfassung und Vormerkung von erteilten Aufträgen und Bestellungen - 5 Abs. 1 a) 1.HS MDA- Rechnungseingangsbuch, Prüfung der buchungsrelevanten Daten der Kassenanordnung, Buchung der Geschäftsvorfälle (Ausgangsrechnungen) - 25 Abs. 1 2.HS GemHVO-,

19 Aufgaben (2): Erfassung und Vormerkung von erhaltenen Aufträgen (Obligos) - 5 Abs. 1 a) 1.HS MDA-, Rechnungserstellung, Rechnungsausgangsbuch, Prüfung der buchungsrelevanten Daten der Kassenanordnung, Buchung der Belege - 25 Abs. 1 2.HS GemHVO-, Interne Leistungsverrechnung - 4 Abs. 10 GemHVO und MDA-, Umbuchungen,

20 Aufgaben (3): Sammlung der zahlungsbegründenden Unterlagen, - 28 Abs. 8, 12; 30 Abs. 1 GemHVO- Sammlung der sonstigen Belege, Bereitstellung von Finanzdaten für Berichterstattung, Vorbereitende Abschlussbuchungen / Abschlussbuchungen, Bereitstellung der Finanzdaten für den Jahresabschluss, Bereitstellung der Daten und Erstellung der Finanzstatistik, Bereitstellung der Daten für Steuererklärungen, Führung von Nebenbuchhaltungen, Einbindung der Nebenbuchhaltungen

21 Aufgaben (4): die Annahme von Einzahlungen - 25 Abs. 2 Nr. 1 GemHVO- die Leistung von Auszahlungen - 25 Abs. 2 Nr. 2 GemHVO- die Verwaltung der Finanzmittel - 25 Abs. 2 Nr. 3 GemHVO- das Mahnwesen und die Vollstreckung - 25 Abs. 2 Nr. 4 GemHVO- die Liquiditätsplanung - 10 Abs. 1 Nr. 3; 20 MDA- das Buchen der Ein- und Auszahlungen - 25 Abs. 2 Satz 2 GemHVO-

22 Aufgaben (5): die Abstimmung der Finanzmittelbestände (u.a. Bankbestände, Kassenbestände) - 25 Abs. 6 GemHVO; 13, 14 MDA- die Einrichtung von Bankkonten - 25 Abs. 2 Nr. 1 GemHVO; 12 MDA- die Verwaltung der Bürgerkonten (Kreditoren, Debitoren) - 9 MDA- die Zentrale Verwaltung von Stundungen, Niederschlagungen und Erlässen von Ansprüchen der Gemeinde - 29 Abs. 2 Nr. 1 h) GemHVO, - die sichere Verwahrung und die Verwaltung von Wertgegenständen sowie von sonstigen Unterlagen - 25 Abs. 2 Nr. 5 GemHVO, 10 Abs. 1 Nr. 4 MDA und 8. Abschnitt MDA-

23 Finanzbuchhaltung Geschäftsbuchführung Kontierungskontrolle Kontierung, Anordnungserfassung Zahlungsabwicklung Originäre Aufgaben Abschlussbuchungen Vollstreckung Kreditoren- Debitorenbuchhaltung Inventarverzeichnis Belegprüfung (IKS) Anordnungskontrolle Zahlungsverkehr, Zahlbarmachung Überwachung der Planansätze Belegsammlung Tages-, Jahresabstimmung der Finanzrechnung und Geld-, Bankbestände weitere Aufgaben Verwahrung Liquiditätsplanung

24 Haupt- und Nebenbuchhaltungen Anordnungserteilung, Zahlungsanweisung Geschäftsbuchführung Personenkonten Kreditoren/Debitoren Zahlungsabwicklung Kassenbuchführung Fachanwendungen Lohnbuchhaltung Schnittstellen Hauptbuchhaltung Auftragsbuchhaltung Anlagenbuchhaltung

25 Weitere Aufgaben: Erstellung der Steuererklärungen Kosten- und Leistungsrechnung mit Gebührenkalkulation Zentrale Erledigung von Billigkeitsmaßnahmen - 29 Abs. 3 GemHVO, 10 Abs. 3 MDA- Zentrale Erledigung von Haftungs- und Duldungsvorgängen - 10 Abs. 3 MDA- Koordinierung und Einsatz der EDV insbesondere der Finanzsoftware, Schnittstellen unter Beachtung des IKS und Trennung nach 29 Abs. 2 Nr.2 g) GemHVO

26 Der Modellvorschlag des Fachverbandes der Kommunalkassenverwalter Landesverband Rheinland-Pfalz

27 Einbindung in die Verwaltungsgliederung Auf eine funktionale Trennung ist bei Aufgaben der Zahlungsabwicklung zu achten - 25 Abs. 5 Satz 2 GemHVO- Es können aber auch Aufgaben der (Geschäfts-) Buchführung übertragen werden, da auch diese nur personell in der Funktionsausübung zu trennen sind - 25 Abs. 5 Satz 1 GemHVO-

28 Einbindung in die Verwaltungsgliederung Bestehende verwaltungsorganisatorische Strukturen sind zu überprüfen Die Gemeindekasse ist als Pflichtorganisationseinheit einzurichten Es können ihr weitere Aufgaben übertragen werden

Buchhaltung der Zahlungsanweisung")

29 Die Gemeindekasse als Organisationseinheit Zahlungsabwicklung mit Vollstreckung und Kassenbuchhaltung Weitere Nebenbuchhaltungen (z.b. Anlagenbuchhaltung) Buchhaltung der Zahlungsanweisung

30 Kosten -und Leistungsrechnung mit Gebührenkalkulation Finanzbuchhaltung Gemeindekasse Verantwortung für Buchführung und Koordination des Jahresabschlusses EDV-Einsatz (Geschäfts-) Buchführung Zahlungsabwicklung (originäre Kernaufgaben der Kasse) Abschlussbuchungen Anlagenbuchführung Inventur Anlagevermögen, Zu- und Abgänge Prüfung der Festwerte Kontierungskontrolle, Kontierung, Anordnungserfassung, Buchhaltung Personen- und Stammdatenpflege Inventarverzeichnis Kreditoren-, Debitorenbuchhaltung Zahlungsverkehr-, Zahlbarmachung Tages-, Jahresabstimmung Finanzrechnung, Geldbestände Liquiditätsplanung Vollstreckung Verwahrung

31 Flexibilität? Es stellt sich die Frage ob ein solcher Vorschlag eine kameralistisch starre Gliederung wiedergibt oder die entsprechend den neuen Steuerungsmodellen notwendige Flexibilität zeigt? Er ist in den vorgeschriebenen gesetzlichen Vorgaben statisch Er ist in allen anderen Komponenten modular aufgebaut Er kann in jedes Organisationsmodell eingebaut werden und nimmt auf Vorgaben durch die EDV Rücksicht Übernahme weiterer Aufgaben ist möglich (z.b. Haftung-Duldung, Billigkeitsmaßnahmen)

32 Gemeindekasse als zentrale Stelle Vorteile der Zentralisierung der doppischen Finanzbuchhaltung in der Organisationsstruktur der Kommunalverwaltung Kein Widerspruch zur dezentralen Ressourcenverantwortung, Interner Dienstleister der die dezentralen Vorgaben weiterverarbeitet, Vermeidung der organisatorischen Verselbständigung, Hohe systembedingte Anforderungen an die Buchhalter (hohe Anforderungen an Schulung und Weiterbildung), Zentrale FIBU in Privatwirtschaft und bisher zentrale Buchhaltung in der Gemeindekasse der Kommunen hat sich bewährt.

33 Gemeindekasse als zentrale Stelle Verknüpfung und Abstimmung der Hauptbuchhaltung mit den Nebenbuchhaltungen ist erforderlich. Insbesondere: Kontogegenbuch, Zahlwegs- oder Bankbuchhaltung Kreditoren-, Debitorenbuchhaltung (Personenkonten) Anlagenbuchhaltung Fachanwendungen (Schnittstellen) Kosten- und Leistungsrechnung (Gebührenkalkulation)

34 Gemeindekasse als zentrale Stelle Warum die Weiterentwicklung der Gemeindekasse zur Finanzbuchhaltung? Die Gemeindekasse ist als zentrale Stelle mit Buchhaltungsaufgaben vorhanden. Sie zu bilden und Leitung (Verwalter) und Stellvertreter zu bestellen ist gesetzlich vorgeschrieben. Kenntnisse über die Bearbeitung von Belegen sind vorhanden. Es sind nur ergänzende Schulungen erforderlich. Die Organisationsstruktur wird nicht aufgebläht, dadurch ist eine Vertretung besser gewährleistet. Sinnvolle Verknüpfungen sind in einer Organisationseinheit leichter herzustellen. Personell kann die Funktionstrennung gewährleistet werden.

35 Gemeindekasse als zentrale Stelle Rheinland-pfälzische Verwaltungs- und Gebietsstruktur hat eine Mehrzahl von kleineren und mittleren Kommunen Dadurch bedingt eine geringe Anzahl von Mitarbeitern in Fachabteilungen mit Rechnungslegungskenntnissen Flächendeckende Schulung mit betriebswirtschaftlichen Kenntnissen ist unwirtschaftlich Trennung der Verantwortlichkeit in der Finanzbuchhaltung wäre wegen Abstimmungs- und Kompetenzproblemen kontraproduktiv Qualitativ hohe systembedingte Ansprüche an die Buchhaltung Fachverband hat seine Mitglieder für die neuen Aufgaben vorbereitet

36 Voraussetzung für die Übernahme neuer Aufgaben Umfassende Aus- und Fortbildung der Mitarbeiter in den Aufgabenbereichen, die der Gemeindekasse weiterhin vorbehalten sind in den Aufgabenbereichen, die der Gemeindekasse zusätzlich übertragen werden können Verständnis entwickeln und überzeugen Dienstleister anderer Teilhaushalte zu sein Konstruktives Einbringen von Vorschlägen in den Umstrukturierungsprozess der Gemeinde (eine gute Software ist nicht alles) Aufbau eines IKS (internen Kontrollsystems)

37 Aufbau- und Ablauforganisation an den Beispielen: Anschaffungsvorgang und Leistungsabgabe

38 Anschaffungsvorgang: Haushaltsansatz Leistung erbracht oder die Lieferung ist erfolgt Prüfung der sachlichen und rechnerischen Richtigkeit Buchung des Geschäftsvorfalls Leistungsbeschreibung Prüfung der Lieferung/Leistung Überprüfung der erfassten Daten Weitergabe an Zahlungsabwicklung Ausschreibung bzw. Einholung Angebote Prüfungsergebnis erfassen Erstellung der Kassenanordnung Formale Prüfung der Kassenanordnung Auftragsvergabe Bestellung Rechnungseingang Feststellung der sachlichen und rechnerischen Richtigkeit Leistung der Auszahlung Erfassung in der Auftragsverwaltung Erfassung im Rechnungseingangsbuch Freigabe durch Anordnungsbefugten Buchung der Zahlung Aufbewahrung der Unterlagen und Überwachung der Leistungserbringung Weitergabe der Rechnung an die Fachabteilung Überprüfung der erfassten Daten Weitergabe der Unterlagen zur Dauerablage

39 Leistungsabgabe: Auftragsverwaltung/ Auftragseingangsbuch Überprüfung der erfassten Daten Weitergabe an Zahlungsabwicklung Erfassung im Auftragseingangsbuch Lieferung/Leistung Tatbestand erfüllt Rechnung/Bescheid Erstellung der Kassenanordnung Feststellung der sachlichen und rechnerischen Richtigkeit Freigabe durch Anordnungsbefugten Formale Prüfung der Kassenanordnung Annahme der Einzahlung Weitergabe der Rechnung an Fachabteilung Überprüfung der erfassten Daten Buchung der Zahlung Prüfung der sachlichen und rechnerischen Richtigkeit Buchung des Geschäftsvorfalls Weitergabe der Unterlagen zur Dauerablage

40 Funktionstrennung und das Vier-Augen-Prinzip Trennung zwischen Anordnung und Vollzug 106 Abs. 5 GemO, 106 Abs. 3 Satz 2 GemO 25 Abs. 5 Satz 2 GemHVO, (Ausnahme 29 Abs. 3) Trennung zwischen Anordnung und Feststellungsbefugnis 25 Abs. 3 i.v.m. 25 Abs. 4 GemHVO Trennung des Zahlungsverkehrs und der Buchhaltung 29 Abs. 2 Nr. 4.1 GemHVO, 30 Abs. 2 MDA Trennung zwischen Zahlungsabwicklung und Zahlanweisung 25 Abs. 5 Satz 1 GemHVO, (Ausnahme 29 Abs. 3) Doppelunterschrift im Zahlungsverkehr 29 Abs. 2 Nr. 3.2 GemHVO, 30 Abs. 1 MDA

41 Die Funktion der Produkte Die Produkte der Gemeindekasse

42 Das Produkt -Mittelpunkt des Verwaltungshandels- Definition: Ein Produkt ist eine Leistung oder eine Gruppe von Leistungen, für die von Stellen innerhalb oder außerhalb der Verwaltung eine Nachfrage besteht und für die prinzipiell ein Entgelt entrichtet werden müsste.

43 Leistungen Sind die konkreten Arbeitsergebnisse einer Kommune, wie z. B. Kassenbuchführung, Vollstreckung oder Zahlungsverkehr, die zu dem Produkt Zahlungsabwicklung zusammengefasst werden. Die Leistungen können innerhalb einer Kommune (z.b. eigene Mitarbeiter) oder von Dritten erbracht werden. Für die Abnahme der Leistungen gibt es sowohl externe als auch interne Abnehmer.

44 Ziele und Kennzahlen Ziele werden politisch gesetzt. Im Gegensatz zur Privatwirtschaft sind viele Ziele nicht allein mit monetären Größen zu messen. Vielfach sind Ziele aber auch bereits gesetzlich vorgegeben ( 4 Abs. 6 GemHVO). Zur Konkretisierung der Zielsetzung und zur Überwachung der Zielerreichung ist der Einsatz geeigneter Kennzahlen ( 46 GemHVO) oder Indikatoren notwendig: Kennzahlen geben als absolute oder relative Größe direkt Auskunft über die Erreichung eines Ziels. Indikatoren geben lediglich Hinweise auf die Zielerreichung. Berichtspflicht ( 21 Abs. 1 GemHVO)

45 Musterproduktbeschreibung

46 Musterproduktbeschreibung

47 Das Bürger- oder Personenkonto Kreditoren Debitoren und Offene Posten

48 Personenkonto Das Bürger oder Personenkonto stellt die finanziellen Beziehungen einer Person zur Verwaltung dar ( 9 MDA) Forderungen ( 51 GemHVO) Verbindlichkeiten ( 52 GemHVO) Einzahlungen ( 3 Abs. 2 GemHVO) Auszahlungen ( 3 Abs. 2 GemHVO)

49 Debitoren- /Kreditorenbuchhaltung Das Personenkonto kann als Kreditor und/oder als Debitor bebucht werden Kreditor (Zahlungsverpflichtung) Debitor (Zahlungsanspruch) Einsatz bei allen Buchungen die eine Zahlungsverpflichtung/-anspruch nach sich ziehen Änderung Geldvermögen o. Finanzmittelbestand Bezug zu Produktkonten durch Art der Forderung oder Verbindlichkeit Aufrechnungsmöglichkeiten

50 Offene Posten Nebenbuchhaltung der Zahlungsabwicklung Entstehung durch Buchung im Hauptbuch mit Person in speziellen Konten - 9 Abs. 1 MDA- Geschäftsvorfälle eines Personenkontos die noch nicht abschließend bebucht wurden Beachte die Darstellung von Stundung, Niederschlagung und Erlass

51 Die Notwendigkeit der Einheitsperson Verknüpfung zwischen der Einheitsperson und jeweiligem Forderungs- bzw. Verbindlichkeitskonto bei der Buchung. Bei kaufm. Betrieben in der Regel 1:1 Beziehungen. Einheitsperson mit unterschiedlichen debitorischen und kreditorischen Beziehungen zu einer Kommune auf tieferer Ebene als bei kaufm. Betrieben. Beziehungsgröße 1:n

52 Einheitsperson Detaillierte Struktur der Forderungs- und Verbindlichkeitskonten Art (Bilanzgliederung 51 Abs. 1 Satz 2 und 52 Abs. 1 Satz 2 GemHVO) Gebühren Beiträge Steuern Transferleistungen Sonst. öffentl.-rechtl. Forderungen Privatrechtl. Forderungen Sonst. Vermögensgegenstände Achtung bei Forderungen: Verwertbarkeit (z.b. zweifelhaft oder uneinbringlich) - 51 Abs. 2 Satz 2 und 33 Abs. 1 Nr. 3 und 35 Abs. 5 GemHVO-

53 Abstimmung der Debitoren- /Kreditorenbuchhaltung Spätestens beim Jahresabschluss Die Salden der Forderungs- und Verbindlichkeitskonten der Debitoren- /Kreditorenbuchhaltung sind durch offene Posten der Zahlungsabwicklung nachzuweisen (systemtechnische Hinterlegung = Konten mit Person) Summensaldenbilanz nach offenen Posten

54 Die Wahl der Software

55 Fragen zur Softwarewahl Wie finde ich das richtige DV-Verfahren für meine Finanzbuchhaltung Pflichtenheft EDV Ausschreibung und Funktionstest Vorverfahren sind Nebenbuchhaltungen, müssen sich in Aufbau und Struktur der Hauptbuchhaltung und der Nebenbuchhaltung für Kreditoren- und Debitoren anpassen Schnittstellenproblematik (XML-Standard) Qualität des Datenbestandes

56 Die Tagesabstimmung Tagesabgleich und Jahresabschluss 25 Abs. 6 GemHVO

57 Der Tagesabgleich Finanzmittelkonten sind am Schluss des Buchungstages mit den Beständen der Bankbuchhaltung, den Bankkonten und dem Bestand der weiteren Zahlungsmittel abzugleichen - 26 Abs. 6 GemHVO; 13 und 14 MDA- Bankbuchhaltung: das Kontogegenbuch als Nebenbuchhaltung zur Zahlwegsabstimmung (Beachte: Schwebeposten) Dreifachabstimmung (wichtige Änderung!)

58 Der Jahresabschluss Die Abstimmung nach 26 Abs. 6 Satz 1 GemHVO ist für den letzten Buchungstag des Haushaltsjahres (i.d.r ) durchzuführen und gesondert festzustellen - 26 Abs. 6 Satz 2, 14 Abs. 4 Satz 1 MDA).

59 Unstimmigkeiten Unstimmigkeiten sind unverzüglich aufzuklären: Regelungen in Dienstanweisung ( 13 Abs. 6, 7 MDA) Sofern nicht möglich auf besonderen Sachkonten zu buchen und nötigenfalls erfolgswirksam abzuschließen Unterrichtungspflicht bei erheblichen Fehlbeträgen ( 2 Abs. 6 MDA)

60 Spezielle Buchungen der Zahlungsabwicklung 4 Begriffspaare Vorschüsse Verwahrungen Fremde Mittel

61 Drei-Komponenten-System Finanzrechnung Kommunale Bilanz Ergebnisrechnung Einzahlungen Auszahlungen Mittelverwendung Mittelherkunft Aufwendungen Erträge Vermögen Kapital Einzahlungen Auszahlungen Liquiditätssaldo ("Cashflow") Anlagevermögen Eigenkapital + Gewinn - Verlust Fremdkapital Umlaufvermögen Liquide Mittel + Zugänge - Abgänge Aufwendungen Ergebnissaldo Erträge

62 Ziele des Finanzhaushalts Zeitraumbezogene Abbildung sämtlicher Zahlungsströme (auch haushaltsunwirksame) nach Ein- und Auszahlungen Darstellung der Finanzierungsquellen (Mittelherkunft - Mittelverwendung) Darstellung der Veränderung des Zahlungsmittelbestandes Ermächtigung für investive Einzahlungen und Auszahlungen Nutzung für die Finanzstatistik

63 Vier Begriffspaare Einzahlungen Einnahmen Ertrag Erlöse Auszahlungen Ausgaben Aufwand Kosten Strömungsgrößen Zahlungs-, Leistungsvorgänge innerhalb eines Zeitabschnitts Bestandsgrößen Erhöhung oder Verminderung eines Bestandes durch Strömungsgrößen

64 Einzahlung Zunahme des Zahlungsmittelbestandes Auszahlung Abnahme des Zahlungsmittelbestandes Zahlungsmittelbestand (Cash/Flow) Jederzeit verfügbare Bankguthaben und Kassenbestände

65 Einnahme Jeder Geschäftsvorfall, der zur Erhöhung des Geldvermögens führt. Ausgabe Jeder Geschäftsvorfall, der zur Verringerung des Geldvermögens führt. Geldvermögen Zahlungsmittelbestand und Forderungen abzüglich Verbindlichkeiten

66 Einzahlungen, keine Einnahme Zunahme des Zahlungsmittelbestandes Keine Änderung des Geldvermögens Auszahlungen, keine Ausgabe Abnahme des Zahlungsmittelbestandes Keine Änderung des Geldvermögens Beispiele: Zahlungseingang auf Gebührenforderung Zahlungseingang und Forderungsabnahme Darlehenstilgung Auszahlung und Abnahme der Verbindlichkeit

67 Einzahlungen = Einnahme Zunahme des Zahlungsmittelbestandes und Änderung des Geldvermögens Auszahlungen = Ausgabe Abnahme des Zahlungsmittelbestandes und Änderung des Geldvermögens Beispiele: Barverkauf Barkauf

68 Kommunale Bilanz

69 Ertrag Erhöhung des Reinvermögens (Eigenkapital) Aufwand Abnahme des Reinvermögens (Eigenkapital) Reinvermögen Vermögen abzüglich Verbindlichkeiten abzüglich Rückstellungen abzüglich Sonderposten ab-/zuzüglich Rechnungsabgrenzungsposten

70 Ertrag, keine Einnahme Zuschreibungen zum Anlagevermögen Auflösungen des Sonderpostens Aufwand, keine Ausgabe Abschreibungen auf Anlage- oder Umlaufvermögen Zuführungen zu Rückstellungen

71 Kommunale Bilanz

72 Kosten und Erlöse Kosten und Erlös werden als Begriffspaar im internen Rechnungswesen, verwendet. Kosten und Erlös sind gegen ähnliche Begriffspaare wie folgt abgegrenzt: Aufwand und Ertrag bilden das analoge Begriffspaar im externen Rechnungswesen und werden zur Erstellung einer periodisierten Gewinn- und Verlustrechnung verwendet. Unterschiede zwischen Kosten und Aufwand können aber beispielsweise entstehen, wenn Vorgänge unterschiedlich bewertet werden, wie etwa kalkulatorische Abschreibung und bilanzielle Abschreibung (ersteres stellt Kosten dar, letzteres Aufwand) Kosten angesetzt werden, die im externen Rechnungswesen keine Entsprechung haben (beispielsweise kalkulatorische Zinsen oder -Unternehmerlöhne)

73 Vorschuss, Verwahrung, Fremde Mittel Darstellung in den Kontenarten: 697 Einzahlungen (699 ), Verbindlichkeiten (379..) 797 Auszahlungen (799 ), Forderungen (179..) Haushaltsunwirksame Zahlungsvorgänge: - keine Auswirkung auf Ergebnis/-planung/-rechnung - keine Finanzplanung - Darstellung des Zahlungs-Ist in der Finanzrechnung Kassenüberschüsse, Kassenfehlbeträge ( 13 Abs. 6 und 7 MDA) Verbuchung nach Entstehung Verbuchung nach Aufklärung Verbuchung zum Jahresabschluss

74 Vorschuss, Verwahrung, Fremde Mittel Kameralistik Verwahrgelder Irrtümliche Einzahlungen Einzahlungen die nicht zugeordnet werden können (auch Fehlbeträge) Durchlaufende Gelder Doppik Ungeklärte Zahlungseingänge Buchungssatz: Einzahlungen (699 ) an sonst. VB-Kreditor (3795 ) Durchlaufende Gelder Buchungssatz: Einzahlungen (697 ) an sonst. VB-Kreditor (3791 )

75 Vorschuss, Verwahrung, Fremde Mittel Kameralistik Kassenkredite (ohne Kontokorrent) Abwicklung Verwahrgeld Doppik Verbindlichkeiten aus Krediten zur Liquiditätssicherung Buchungssätze: Aufnahme: Einzahlungen (693 ) an VB Kred. Liquid.- Sicherung (32 ) Rückzahlung: VB Kred. Liquid.- Sicherung (32 ) an Auszahlungen (793/4 ) Bei Kontokorrent Wechsel der Bilanzseite

76 Vorschuss, Verwahrung, Fremde Mittel Kameralistik Vorschüsse Auszahlungen, die noch nicht zugeordnet werden können Geleistete Vorschusszahlungen Doppik Ungeklärte Zahlungsausgänge Buchungssatz: Vorschüsse Sonst. Ford (1792)- Deb. an Auszahlungen (799 ) Buchungssatz: Sonst. Ford (1791)- Deb. an Auszahlungen (7..)

77 Vorschuss, Verwahrung, Fremde Mittel Kameralistik Gehaltsvorschüsse Handvorschüsse Doppik Sonst. Vermögensgegenstände Buchungssatz: Forderungen (1791)- Deb. an Auszahlungen (702..) Liquide Mittel Buchungssatz: Handvorschüsse (1791X, 1836 ) an Barkasse (1836 ) Unterscheidung durch Produktkonto

78 Ist vor Soll Kameralistik: allgem. Zahlungs-ANO Doppik: OP-Stellung der Ergebnisrechnung ist nach dem 4-Augen-Prinzip nur in der Geschäftsbuchführung möglich Vorrats-OP oder Kassen-OP in der Finanzrechnung - Sammelbuchung in der Ergebnisrechnung oder ungeklärte Zahlungseingänge EDV-Lösung Probleme: Periodisierung und Berichtswesen

79 Liquiditätsmanagement Aufgabe und Werkzeuge

80 Liquiditätsmanagement Liquiditätsplanung 93 Abs. 5 GemO 105 GemO 20 Abs. 1, 5, 6 MDA 9 Abs. 12 MDA Liquiditätsverwaltung 25 Abs. 2 Nr. 3 GemHVO 29 Abs. 2 Nr. 1.5, 3.6 GemHVO 13 Abs.1; 20 Abs. 3, 4, 5 MDA Liquiditätssicherstellung 105 Abs. 1 GemO 20 MDA

81 Werkzeuge Liquiditätsplanung Datengewinnung für Prognosen Finanzplanung/-rechnung Berichtswesen Auftragsbuchhaltung Rechnungseingangsbuch Forderungseingangsbuch Erfahrung

82 Beispiel: Rechnungseingangsbuch Rechnungseingangsbuch Datum: Zentrale Kämmerei lfd. Nr. Eingangsdatum nungs- Skonto Netto kung tung Amt datum sungs- Rech- Fälligkeit Bemer- Weiterlei- Eingangs- Anwei- Kreditor Betrag Antalis 11, Antalis 22, Antalis 22, Antalis 22, GEZ 5, / Erich Mönich 25, Deutsche Telekom 16, Pohl 1.422, Verlag M. DuMont 128, Intertecnica 713, Vorz RWE 1.371, RWE 1.125, RWE 1.630, Jürgen Weindt , City Reisebüro 112, Union Betriebs-GmbH 17, Elektro Busch 1.679, Carl Henkel 793,

83 Ergebnis Finanzplan 1 Steuern und ähnliche Abgaben 2 + Zuwendungen und allgemeine Umlagen 3 + Sonstige Transfereinzahlungen 4 + Öff. Rechtliche Leistungsentgelte 5 + Privatrechtl. Leistungsentgelte 6 + Kostenerstattungen und Kostenumlagen 7 + Sonstige Einzahlungen 8 + Zinsen und sonstige Finanzeinzahlungen 9 = Einzahlungen aus lfd. Verwaltungstätigkeit 10 - Personalauszahlungen 11 - Versorgungsauszahlungen 12 - Auszahlungen für Sach- und Dienstleistungen 13 - Zinsen und sonstige Finanzauszahlungen 14 - Transferauszahlungen 15 - Sonstige Auszahlungen 16 = Auszahlungen aus lfd. Verwaltungstätigkeit 17 = Saldo aus laufender Verwaltungstätigkeit (= Zeilen 9 und 16) 18 + Zuwendungen für Investitionsmaßnahmen 19 + Einzahlungen aus der Veräußerung von Sachanlagen 20 + Einzahlungen aus der Veräußerung von Finanzanlagen 21 + Einzahlungen aus Beiträgen und Entgelten 22 + Sonstige Investitionseinzahlungen 23 = Einzahlungen aus Investitionstätigkeit 24 - Auszahlungen für den Erwerb von Grundstücken und Gebäuden 25 - Auszahlungen für Baumaßnahmen 26 - Auszahlungen für den Erwerb von beweglichem Anlagevermögen 27 - Auszahlungen für den Erwerb von Finanzanlagen 28 - Auszahlungen von aktivierbaren Zuwendungen 29 - Sonstige Investitionsauszahlungen 30 = Auszahlungen aus Investitionstätigkeit 31 = Saldo aus Investitionstätigkeit ( = Zeilen 23 und 30 ) 32 = Finanzmittelüberschuss /-fehlbetrag ( = Zeilen 17 und 31) 33 + Aufnahme und Rückflüsse von Darlehen 34 - Tilgung und Gewährung von Krediten 35 = Saldo aus Finanzierungstätigkeit 36 = Änderung des Bestandes an Finanzmitteln ( = Zeilen 32 und 35 ) 37 + Anfangsbestand an Finanzmitteln 38 = Liquide Mittel ( = Zeilen 36 und 37 ) Jan. Feb. Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez

84 Werkzeuge Liquiditätssicherstellung Tipps aus der freien Wirtschaft: (1) Minimierung der Außenstände (Forderungsmanagement) (2) Reduzierung der Verbindlichkeiten (3) Bonitätsprüfung (4) geeignete Kooperationspartner suchen (5) Senken der Kreditkosten (6) Detaillierte Investitions- und Folgekostenberechung (7) geringe Lagerhaltung und (8) Anlage von vorhandenen Liquiditätsüberschüssen

85 Werkzeuge Forderungsmanagement alle Maßnahmen zusammengefasst, die sich mit der Bearbeitung und Sicherung der Debitoren befassen. die ordnungsgemäße, vollständige und zeitnahe Fakturierung (Vorgang der Kommune zur Erstellung einer Rechnung oder eines Bescheides an den Zahlungspflichtigen) Überwachung der Zahlweise und eventueller negativer Entwicklungen des Zahlungspflichtigen Mahnwesen (Mahnung, Mahnverfahren, etc.) zeitnahe Vollstreckung oder Inkasso Risikoreduzierung durch Vereinbarung von Sicherheiten bei der Durchführung von Billigkeitsmaßnahmen Gestaltung risikomindernder Konditionen, insbesondere der Zahlungsformen

86 Werkzeuge Anlage von Liquiditätsüberschüssen Tages-, Festgelder genehmigte Fonds, etc. Senkung der Bank- und Kreditkosten Bankgebühren Zinssicherungsinstrumente SEPA (Single Euro Payments Area)

87 Verzinsung von Kassenbeständen Grundsatz der Einhheitskasse 106 Abs HS, 68 Abs. 4 Satz 1 GemO Zinslasten sind von den Ortsgemeinden zu erstatten die den Liquiditätsaufwand veranlasst haben (OVG RhPf, Urt. vom A /93.OVG) bei Liquiditätskrediten Bei Sonderkassen ist gegebenenfalls eine Vereinbarung über die Verzinsung zu treffen um 12 Abs. 2 EigAnVO Rechnung zu tragen Gleichbehandlung der Mandaten bei Soll-Habenverzinsung (Schmidt in Oster/Rheindorf, 106 GemO, Rd.Nr.5) Cash-Pooling (für Eigenbetriebe: VKU RLP, April 1982, Seite 28ff.) Kontenplandarstellung und Finanzrechnung Kto.Nr.1743,3743,u.a.(Bilanz);696..,796..(Finanzrechnung) Zusammenfassung im kontoführenden Mandanten

88 Interne Kontrollsysteme

89 Interne Kontrollsysteme Im IKS werden alle Kontrollen, Maßnahmen und Regelungen beschrieben, die aufeinander abgestimmt und verbunden sind und den Zweck haben, vorhandenes Vermögen und Informationen aller Art zu schützen und zu sichern, vollständige, genaue und aussagefähige insbesondere zeitnahe Aufzeichnungen bereitzustellen, die Effektivität des Betriebes durch Auswertung und Kontrolle der aufgezeichneten Ergebnisse zu fördern und die Befolgung der gegebenen Geschäftsziele zu unterstützen.

90 Interne Kontrollsysteme Sicherheitsrecht prozessintegrierten Überwachungsmaßnahmen Trennungsprinzipien Mitarbeiterqualifikation technischen Plausibilitätsprüfungen um Fehlerquellen aufdecken und dadurch unabsichtlichen Datenverfälschungen oder Manipulationen vorbeugen

91 Literaturhinweise: [1] Achim Schmidt in Oster/Rheindorf, Kommentar zu 106, 107 GemO, Kommunal- und Schul-Verlag, Walluf, Juli 2008 [2] Referat von Dipl.-Kaufmann Heinz Deisenroth, Wirtschaftsprüfer/ Steuerberater vom , [3] KGST Bericht Nr. 6/2007, Buchführung und Zahlungsabwicklung im neuen Haushalts- und Rechnungswesen (Grundlagen, Prozesse und Regelungsbedarf) [4] Organisation und Aufbau der Finanzbuchhaltung 1.und 2. Schlussbericht, Gemeinschaftsprojekt Kommunale Doppik Rheinland-Pfalz, September 2006 [5] Achim Schmidt, Neuorganisation des Finanzwesens in der Zukunft, Positionspapier des Landesverbandes Rheinland-Pfalz zur Stellung der Gemeindekasse vom [6] Referat von Dipl.-Kaufmann Heinz Deisenroth, Wirtschaftsprüfer/ Steuerberater vom , Kommunale Doppik Rheinland-Pfalz aus Sicht der Gemeindekasse [7] Rechnungshof Rheinland-Pfalz, Geldwirtschaft der Verbandsgemeindeverwaltungen, Az.: , Speyer, 18. Juni 2001

92 Fragen und Erfahrungsaustausch Achim Schmidt Verbandsgemeindekasse Postfach Ramstein-Miesenbach / achim.schmidt@ramstein-miesenbach.de

93 Kommunale Doppik- Änderungen in der Kassenverwaltung Vielen Dank für Ihre Aufmerksamkeit!

Die Organisation der kommunalen Finanzbuchhaltung

Die Organisation der kommunalen Finanzbuchhaltung Abschlussbericht Kommunale Doppik und Modell des Landesverbandes RP Bundesarbeitstagung des Fachverbandes der Kommunalkassenverwalter e.v. in Würzburg

Die Organisation der kommunalen Finanzbuchhaltung Abschlussbericht Kommunale Doppik und Modell des Landesverbandes RP Bundesarbeitstagung des Fachverbandes der Kommunalkassenverwalter e.v. in Würzburg

Arbeitskreise der Frühstarter. Organisation des Rechnungswesens. Güstrow, 17. Juni 2010

Arbeitskreise der Frühstarter Organisation des Rechnungswesens Güstrow, 17. Juni 2010 Inhalt Rechtsgrundlagen Rechnungswesen Dienstanweisungen Gliederung des Rechnungswesens Finanzbuchführung Geschäftsbuchführung

Arbeitskreise der Frühstarter Organisation des Rechnungswesens Güstrow, 17. Juni 2010 Inhalt Rechtsgrundlagen Rechnungswesen Dienstanweisungen Gliederung des Rechnungswesens Finanzbuchführung Geschäftsbuchführung

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung Bilanz Finanzrechnung Aktiva Passiva Ergebnisrechnung Einzahlungen Anlagevermögen Eigenkapital Aufwendungen Auszahlungen Umlaufvermögen Forderungen

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung Bilanz Finanzrechnung Aktiva Passiva Ergebnisrechnung Einzahlungen Anlagevermögen Eigenkapital Aufwendungen Auszahlungen Umlaufvermögen Forderungen

Organisation der Finanzbuchhaltung Ein praktisches Beispiel

Organisation der Finanzbuchhaltung Ein praktisches Beispiel Gertrud Gertsen Organisation der Finanzbuchhaltung Aufbauorganisation Gemeinsamkeiten - Unterschiede zur Kameralistik Mitarbeiter Belegfluss

Organisation der Finanzbuchhaltung Ein praktisches Beispiel Gertrud Gertsen Organisation der Finanzbuchhaltung Aufbauorganisation Gemeinsamkeiten - Unterschiede zur Kameralistik Mitarbeiter Belegfluss

Überleitung von der Kameralistik zur Doppik

Überleitung von der Kameralistik zur Doppik Arbeitskreise 2010: Oktober 2010 Sonderarbeitskreis Landkreise: Juni 2010 Arbeitskreise 2009: November 2009 Stand: 28.10.2010 Inhalt Rechtliche Regelungen 14

Überleitung von der Kameralistik zur Doppik Arbeitskreise 2010: Oktober 2010 Sonderarbeitskreis Landkreise: Juni 2010 Arbeitskreise 2009: November 2009 Stand: 28.10.2010 Inhalt Rechtliche Regelungen 14

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Wir gründen eine Jugendhilfeeinrichtung

Universität Siegen SoSe 2010 Dipl.-Soz.päd. Hans Günther Mischke Wir gründen eine Jugendhilfeeinrichtung - Kaufmännische Grundlagen - Rechnungswesen Finanzbuchhaltung Lohn-/Gehaltsbuchhaltung Kosten-/Leistungsrechnung

Universität Siegen SoSe 2010 Dipl.-Soz.päd. Hans Günther Mischke Wir gründen eine Jugendhilfeeinrichtung - Kaufmännische Grundlagen - Rechnungswesen Finanzbuchhaltung Lohn-/Gehaltsbuchhaltung Kosten-/Leistungsrechnung

Volkshochschule Frankfurt am Main

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Organisatorische Überlegungen bei der Einführung der Doppik zentral - dezentral

Umstellung auf das Neue Kommunale Rechnungswesen Organisatorische Überlegungen bei der Einführung der Doppik zentral - dezentral Gliederung 1. Rechtliche Grundlagen 2. Dezentrale Organisation 3. Zentrale

Umstellung auf das Neue Kommunale Rechnungswesen Organisatorische Überlegungen bei der Einführung der Doppik zentral - dezentral Gliederung 1. Rechtliche Grundlagen 2. Dezentrale Organisation 3. Zentrale

Amt Siek. Jahresabschluss. zum

Jahresabschluss zum 3.2.202 Jahresabschluss zum 3.2.202 Seite Inhalt Bilanz rechnung Finanzrechnung Teilergebnisrechnungen (nach Produkten) Teilfinanzrechnungen (nach Produkten) Anhang Anlagenspiegel Forderungsspiegel

Jahresabschluss zum 3.2.202 Jahresabschluss zum 3.2.202 Seite Inhalt Bilanz rechnung Finanzrechnung Teilergebnisrechnungen (nach Produkten) Teilfinanzrechnungen (nach Produkten) Anhang Anlagenspiegel Forderungsspiegel

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 2010

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 21 Inhaltsverzeichnis Seite Aufstellungsvermerk I Jahresabschluss 1. Ergebnisrechnung 2-3 2. Finanzrechnung 4-6 3. Teilrechnungen 8-4

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 21 Inhaltsverzeichnis Seite Aufstellungsvermerk I Jahresabschluss 1. Ergebnisrechnung 2-3 2. Finanzrechnung 4-6 3. Teilrechnungen 8-4

Arbeitskreise 3./4. März 2009 22. - 25. Februar 2010 3. - 6. Mai 2010. Anlagenbuchhaltung

Neues Kommunales Haushalts- und Rechnungswesen Mecklenburg-Vorpommern Arbeitskreise 3./4. März 2009 22. - 25. Februar 2010 3. - 6. Mai 2010 Anlagenbuchhaltung Referent Dipl.-Kfm. Heinz Deisenroth Wirtschaftsprüfer

Neues Kommunales Haushalts- und Rechnungswesen Mecklenburg-Vorpommern Arbeitskreise 3./4. März 2009 22. - 25. Februar 2010 3. - 6. Mai 2010 Anlagenbuchhaltung Referent Dipl.-Kfm. Heinz Deisenroth Wirtschaftsprüfer

Haushaltssatzung. der Gemeinde Bornheim. für das Haushaltsjahr 2009. vom 20. Mai 2009

Haushaltssatzung der Gemeinde Bornheim für das Haushaltsjahr 2009 vom 20. Mai 2009 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Bornheim für das Haushaltsjahr 2009 vom 20. Mai 2009 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Doppelte Buchführung für Städte, Kreise und Gemeinden

A2009/ 239 Doppelte Buchführung für Städte, Kreise und Gemeinden Grundlagen der Verwaltungsdoppik im Neuen Kommunalen Rechnungswesen und Finanzmanagement von Prof. Dr. Falko Schuster Fachhochschule für

A2009/ 239 Doppelte Buchführung für Städte, Kreise und Gemeinden Grundlagen der Verwaltungsdoppik im Neuen Kommunalen Rechnungswesen und Finanzmanagement von Prof. Dr. Falko Schuster Fachhochschule für

Gemeinschaftsprojekt zur Umsetzung des NKHR-MV

Gemeinschaftsprojekt zur Umsetzung des NKHR-MV Muster 5a und 5b der Anlage 3 der VV zur GemHVO-Doppik und GemKVO-Doppik Behandlung bestimmter Sachverhalte im Rahmen der Ermittlung der Zusammensatzung und

Gemeinschaftsprojekt zur Umsetzung des NKHR-MV Muster 5a und 5b der Anlage 3 der VV zur GemHVO-Doppik und GemKVO-Doppik Behandlung bestimmter Sachverhalte im Rahmen der Ermittlung der Zusammensatzung und

0.20.10 Allgemeines Finanzwesen

verantwortlich: nn Amt: 0.20 Amt für Finanzwesen Produkt: Seite 61 / 331 verantwortlich: nn 4 + 6 + 7 + Teilergebnisplan Öffentlich-rechtliche Leistungsentgelte Kostenerstattungen und Kostenumlagen Erträge

verantwortlich: nn Amt: 0.20 Amt für Finanzwesen Produkt: Seite 61 / 331 verantwortlich: nn 4 + 6 + 7 + Teilergebnisplan Öffentlich-rechtliche Leistungsentgelte Kostenerstattungen und Kostenumlagen Erträge

Doppelte Buchführung für Städte, Kreise und Gemeinden

Doppelte Buchführung für Städte, Kreise und Gemeinden Einführung zur Vorbereitung auf das Neue Kommunale Rechnungswesen und das Neue Kommunale Finanzmanagement Von Dr. Falko Schuster Professor für Öffentliche

Doppelte Buchführung für Städte, Kreise und Gemeinden Einführung zur Vorbereitung auf das Neue Kommunale Rechnungswesen und das Neue Kommunale Finanzmanagement Von Dr. Falko Schuster Professor für Öffentliche

Organisation des Rechnungswesens. Veranstaltung: NKF - Netzwerk Autor: Arnim Schneidereit Datum: 01.12.2004 Ort: Detmold

Veranstaltung: NKF - Netzwerk Autor: Arnim Schneidereit Datum: 01.12.2004 Ort: Detmold Einleitung Entwicklung des Rechnungswesens bei den Stadtwerken Münster Organisation des Rechnungswesens bei den Stadtwerken

Veranstaltung: NKF - Netzwerk Autor: Arnim Schneidereit Datum: 01.12.2004 Ort: Detmold Einleitung Entwicklung des Rechnungswesens bei den Stadtwerken Münster Organisation des Rechnungswesens bei den Stadtwerken

Da ändern sich doch nur `n paar HHstellen!

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Sonderrechnung Sanierung Innenstadt Feldberg für das Haushaltsjahr 2015

Sonderrechnung Sanierung Innenstadt Feldberg für das Haushaltsjahr 215 Inhaltsverzeichnis zum Haushaltsplan der Sonderrechnung Sanierung Innenstadt Feldberg Haushaltssatzung S. 5-6 Vorbericht S. 7-8 Erfolgsplan

Sonderrechnung Sanierung Innenstadt Feldberg für das Haushaltsjahr 215 Inhaltsverzeichnis zum Haushaltsplan der Sonderrechnung Sanierung Innenstadt Feldberg Haushaltssatzung S. 5-6 Vorbericht S. 7-8 Erfolgsplan

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Erläuterungen zu den Positionen des Ergebnisplanes

Erläuterungen zu den Positionen des Ergebnisplanes Gesamtergebnisplan 1 Steuern und ähnliche Abgaben 2 + Zuwendungen und ähnliche allgemeine Umlagen 3 + Sonstige Transfererträge 4 + Öffentlich-rechtliche

Erläuterungen zu den Positionen des Ergebnisplanes Gesamtergebnisplan 1 Steuern und ähnliche Abgaben 2 + Zuwendungen und ähnliche allgemeine Umlagen 3 + Sonstige Transfererträge 4 + Öffentlich-rechtliche

Organisation der Finanzbuchhaltung

Organisation der Finanzbuchhaltung 1 Zentrale oder dezentrale Finanzbuchhaltung? Praxiserfahrungen erste Beurteilungen Kontierungsfahne / Rechnungsdurchlauf 2 Zentrale oder dezentrale Finanzbuchhaltung

Organisation der Finanzbuchhaltung 1 Zentrale oder dezentrale Finanzbuchhaltung? Praxiserfahrungen erste Beurteilungen Kontierungsfahne / Rechnungsdurchlauf 2 Zentrale oder dezentrale Finanzbuchhaltung

Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

AbaWeb-Treuhand. Angebotsübersicht

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu Vorerfassung 2. Fibu komplett 3. Lohn Vorerfassung 4. Lohn Abrechnung 5. Lohn komplett 6. Finanzpaket 1 7. Finanzpaket 2 8. Preisliste 1. Fibu

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu Vorerfassung 2. Fibu komplett 3. Lohn Vorerfassung 4. Lohn Abrechnung 5. Lohn komplett 6. Finanzpaket 1 7. Finanzpaket 2 8. Preisliste 1. Fibu

Das Rechnungswesen. Siehe www.bundesfinanzministerium.de.

Das Rechnungswesen 1 Für das Anlagevermögen ist ein Anlageverzeichnis anzulegen, das auch eine Abschreibungsübersicht enthalten muss. Aufwendungen, die nicht oder nur teilweise vom Ergebnis des Unternehmens

Das Rechnungswesen 1 Für das Anlagevermögen ist ein Anlageverzeichnis anzulegen, das auch eine Abschreibungsübersicht enthalten muss. Aufwendungen, die nicht oder nur teilweise vom Ergebnis des Unternehmens

Praktischer Teil: Vom kameralen Haushalt zum neuen doppischen Haushalt

Praktischer Teil: Vom kameralen Haushalt zum neuen doppischen Haushalt bisher: Verwaltungshaushalt hier wurde die laufenden Einnahmen und Ausgaben bewirtschaftet Vermögenshaushalt hier erfolgte die Veranschlagung

Praktischer Teil: Vom kameralen Haushalt zum neuen doppischen Haushalt bisher: Verwaltungshaushalt hier wurde die laufenden Einnahmen und Ausgaben bewirtschaftet Vermögenshaushalt hier erfolgte die Veranschlagung

Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung 48127 Münster

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

IStadt Wesseling. Haushaltsbuch 2010. Fach 2. Satzung. wesseling. kommarhein.com

IStadt Wesseling Haushaltsbuch 2010 Fach 2 Satzung wesseling kommarhein.com Haushaltssatzung der Stadt Wesseling für das Haushaltsjahr 2010 Aufgrund des 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen

IStadt Wesseling Haushaltsbuch 2010 Fach 2 Satzung wesseling kommarhein.com Haushaltssatzung der Stadt Wesseling für das Haushaltsjahr 2010 Aufgrund des 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen

Stadt Bad Wildungen - Haushaltsplan 2015 -

Stadt - Haushaltsplan 2015 - Mittelfristige Ergebnisplanung - Beträge in 1.000 - KVKR Arten der Erträge und Aufwendungen Ansatz 2014 Ansatz 2015 Ansatz 2016 Ansatz 2017 Ansatz 2018 50 Erträge Privatrechtliche

Stadt - Haushaltsplan 2015 - Mittelfristige Ergebnisplanung - Beträge in 1.000 - KVKR Arten der Erträge und Aufwendungen Ansatz 2014 Ansatz 2015 Ansatz 2016 Ansatz 2017 Ansatz 2018 50 Erträge Privatrechtliche

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

2015 Stadt Angermünde. 2.2. Ergebnishaushalt und mittelfristige Ergebnisplanung Haushaltsjahr 2015

2.2. Ergebnishaushalt und mittelfristige Ergebnisplanung Haushaltsjahr 2015 41 Ergebnishaushalt und mittelfristige Ergebnisplanung Haushaltsjahr 2015 -in EUR- Ertrags- und Aufwandsarten vorl. Ergebnis

2.2. Ergebnishaushalt und mittelfristige Ergebnisplanung Haushaltsjahr 2015 41 Ergebnishaushalt und mittelfristige Ergebnisplanung Haushaltsjahr 2015 -in EUR- Ertrags- und Aufwandsarten vorl. Ergebnis

Kämmerertagung 2014 17.11.2014

Kämmerertagung 2014 17.11.2014 Verwaltungshaushalt Vermögenshaushalt Einnahmen: Einnahmen: 20.000.000 10.000.000 Ausgaben: Ausgaben: 20.000.000 10.000.000 Darin enthalten: Darin enthalten: Zuführung zum

Kämmerertagung 2014 17.11.2014 Verwaltungshaushalt Vermögenshaushalt Einnahmen: Einnahmen: 20.000.000 10.000.000 Ausgaben: Ausgaben: 20.000.000 10.000.000 Darin enthalten: Darin enthalten: Zuführung zum

Überleitung von der Kameralistik zur Doppik. Güstrow und Demmin 10. und 11. November 2009

Überleitung von der Kameralistik zur Doppik Güstrow und Demmin 10. und 11. November 2009 14 KomDoppikEG M-V Rechtliche Regelungen Rechnungslegungsvorschriften für das letzte Haushaltsjahr mit einer kameralen

Überleitung von der Kameralistik zur Doppik Güstrow und Demmin 10. und 11. November 2009 14 KomDoppikEG M-V Rechtliche Regelungen Rechnungslegungsvorschriften für das letzte Haushaltsjahr mit einer kameralen

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2014. 1 Ergebnis- und Finanzhaushalt

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2014 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt geändert durch

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2014 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt geändert durch

Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf)

") Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf) DoppiK-Einführung in den Kommunen 11. Brandenburgischer Archivtag am 24./25. April 2008 Joachim Grugel Städte- und Gemeindebund Brandenburg

Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf) DoppiK-Einführung in den Kommunen 11. Brandenburgischer Archivtag am 24./25. April 2008 Joachim Grugel Städte- und Gemeindebund Brandenburg

AbaWeb-Treuhand. Angebotsübersicht

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu 1 2. Fibu 2 3. Fibu 3 4. Lohn Vorerfassung 5. Lohn Abrechnung 6. Lohn komplett 7. Finanzpaket 1 8. Finanzpaket 2 9. Finanzpaket 3 10. Preisliste

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu 1 2. Fibu 2 3. Fibu 3 4. Lohn Vorerfassung 5. Lohn Abrechnung 6. Lohn komplett 7. Finanzpaket 1 8. Finanzpaket 2 9. Finanzpaket 3 10. Preisliste

Stadt Hamm Beschlussvorlage der Verwaltung

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20, 22 0368/15 Datum 95 Abs. 3 GO NRW 06.03.2015 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 24.03.2015

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20, 22 0368/15 Datum 95 Abs. 3 GO NRW 06.03.2015 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 24.03.2015

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K D O P P I K = Doppelte Buchführung in Kontenform 2 Für die Verbandsgemeinde und 27 Ortsgemeinden ab 01.01.2008 3 Inhalte Einführung Überblick

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K D O P P I K = Doppelte Buchführung in Kontenform 2 Für die Verbandsgemeinde und 27 Ortsgemeinden ab 01.01.2008 3 Inhalte Einführung Überblick

Haushaltssatzung. der Gemeinde Essingen. für das Haushaltsjahr 2014. vom 24. Juli 2014

Haushaltssatzung der Gemeinde Essingen für das Haushaltsjahr 2014 vom 24. Juli 2014 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Essingen für das Haushaltsjahr 2014 vom 24. Juli 2014 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

1.1 Neues Kommunales Haushalts- und Rechnungswesen

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort... Inhaltsverzeichnis... 1. EINFÜHRUNG 1.1 Neues Kommunales Haushalts- und Rechnungswesen 1.1.1 Kameralistik und Doppik (Reformschritte/Merkmale und Ziele

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort... Inhaltsverzeichnis... 1. EINFÜHRUNG 1.1 Neues Kommunales Haushalts- und Rechnungswesen 1.1.1 Kameralistik und Doppik (Reformschritte/Merkmale und Ziele

Anhang zur Schlussbilanz Seite 1 INHALTSVERZEICHNIS

Anhang zur Schlussbilanz Seite 1 INHALTSVERZEICHNIS Bezeichnung Inhaltsverzeichnis weiß Seite Produktplan weiß 1 rechnung rot 12 Finanzrechnung blau 14 Teilergebnisrechnung weiß 124 Teilfinanzrechnung

Anhang zur Schlussbilanz Seite 1 INHALTSVERZEICHNIS Bezeichnung Inhaltsverzeichnis weiß Seite Produktplan weiß 1 rechnung rot 12 Finanzrechnung blau 14 Teilergebnisrechnung weiß 124 Teilfinanzrechnung

Finanzplan der Stadion GmbH

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Haushaltssatzung der Gemeinde Gager für das Haushaltsjahr 2015

Haushaltssatzung der Gemeinde Gager für das Haushaltsjahr 2015 Aufgrund der 45 ff der Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung Gager vom 20.04.2015

Haushaltssatzung der Gemeinde Gager für das Haushaltsjahr 2015 Aufgrund der 45 ff der Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung Gager vom 20.04.2015

Inhaltsverzeichnis. Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11. Gewinn ermitteln mit Einnahme-Überschussrechnung 23

Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11 Wer darf und wer muss bilanzieren? 11 Was verlangt das Finanzamt von Bilanzierenden? 12 Was hat die Gewinn- und Verlustrechnung mit der Bilanz

Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11 Wer darf und wer muss bilanzieren? 11 Was verlangt das Finanzamt von Bilanzierenden? 12 Was hat die Gewinn- und Verlustrechnung mit der Bilanz

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen AB-DATA GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm AB-DATA Finanzwesen V2.1.3 die Erfüllung

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen AB-DATA GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm AB-DATA Finanzwesen V2.1.3 die Erfüllung

Fachkraft Buchhaltung. Zielgruppe. Ihr Gewinn. Zertifikat. Klausur. Leitung. Entgelt. Dauer

I551 Fachkraft Buchhaltung Zielgruppe Interessierte aller Bereiche, die täglich Geschäftsvorfälle beurteilen müssen Vorkenntnisse: I510 oder vergleichbare Kenntnisse Ihr Gewinn Nach dem Besuch dieses Seminars

I551 Fachkraft Buchhaltung Zielgruppe Interessierte aller Bereiche, die täglich Geschäftsvorfälle beurteilen müssen Vorkenntnisse: I510 oder vergleichbare Kenntnisse Ihr Gewinn Nach dem Besuch dieses Seminars

2013 01 LK Vorpommern-Greifswald. Haushaltssatzung. Stand: 23.04.2013. Seite 1 von 5

Haushaltssatzung Stand: 23.04.2013 Seite 1 von 5 Haushaltssatzung der LK Vorpommern-Greifswald für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Haushaltssatzung Stand: 23.04.2013 Seite 1 von 5 Haushaltssatzung der LK Vorpommern-Greifswald für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Gemeinde Harsum Datum der Sitzung Organ Der Bürgermeister 23.02.2012 FVSA Az. 27.02.2012 VA vom 08.02.2012 08.03.2012 Rat

Gemeinde Harsum Datum der Sitzung Organ Der Bürgermeister 23.02.2012 FVSA Az. 27.02.2012 VA vom 08.02.2012 08.03.2012 Rat Vorlage Nr. 01/2012 1. Änderung der Richtlinien für die Aufnahme von Krediten gem.

Gemeinde Harsum Datum der Sitzung Organ Der Bürgermeister 23.02.2012 FVSA Az. 27.02.2012 VA vom 08.02.2012 08.03.2012 Rat Vorlage Nr. 01/2012 1. Änderung der Richtlinien für die Aufnahme von Krediten gem.

Nichtkaufmann ist, wer nicht im Handelsregister eingetragen ist und dessen Gewerbebetrieb die vollkaufmännische Buchführung nicht erfordert.

I. Wer muss Bücher führen? 238 I. HGB jeder Kaufmann Wer ist Kaufmann? 28.05.01 Gewerbetreibender, der in das Handelsregister eingetragen, gleich welcher Branche, dessen Gewerbebetrieb die vollkaufmännische

I. Wer muss Bücher führen? 238 I. HGB jeder Kaufmann Wer ist Kaufmann? 28.05.01 Gewerbetreibender, der in das Handelsregister eingetragen, gleich welcher Branche, dessen Gewerbebetrieb die vollkaufmännische

Die integrierte FINANZ+ Lösung für Ihre kommunalen Betriebe

Die integrierte FINANZ+ Lösung für Ihre kommunalen Betriebe (Eigenbetriebe, Regiebetriebe, GmbH s, AG s und sonstige öffentliche Einrichtungen) DATA-PLAN Computer Consulting GmbH Seite 1 von 10 1 Ziel

Die integrierte FINANZ+ Lösung für Ihre kommunalen Betriebe (Eigenbetriebe, Regiebetriebe, GmbH s, AG s und sonstige öffentliche Einrichtungen) DATA-PLAN Computer Consulting GmbH Seite 1 von 10 1 Ziel

1 Ergebnis- und Finanzhaushalt

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2015 vom 26.02.2015 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2015 vom 26.02.2015 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt

Workshop zur Einführung der Kaufmännischen Rechnungslegung in den Fachhochschulen NRW

Workshop zur Einführung der Kaufmännischen Rechnungslegung in den Fachhochschulen NRW Struktur des kaufmännischen Rechnungswesens und Gestaltungsmöglichkeiten im Rahmen gesetzlicher Vorgaben Referent:

Workshop zur Einführung der Kaufmännischen Rechnungslegung in den Fachhochschulen NRW Struktur des kaufmännischen Rechnungswesens und Gestaltungsmöglichkeiten im Rahmen gesetzlicher Vorgaben Referent:

Umstellung des Rechnungswesens auf das neue Haushaltsrecht

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Der Weg zur Eröffnungsbilanz

Der Weg zur Eröffnungsbilanz Stiftung Europa-Universität Viadrina, Frankfurt (Oder) Eckart Brock, Finanzdezernent 29. September 2009 Stiftung seit 1. März 2008 Rahmenbedingungen Eigene Bankkonten und Zahlungsverkehr

Der Weg zur Eröffnungsbilanz Stiftung Europa-Universität Viadrina, Frankfurt (Oder) Eckart Brock, Finanzdezernent 29. September 2009 Stiftung seit 1. März 2008 Rahmenbedingungen Eigene Bankkonten und Zahlungsverkehr

BEKANNTMACHUNG der Gemeinde Ostseebad Göhren

Betreff: Haushaltssatzung 2011 BEKANNTMACHUNG der Gemeinde Ostseebad Göhren Haushaltssatzung der Gemeinde Ostseebad Göhren für das Haushaltsjahr 2011 1.Aufgrund der 45 ff. der Kommunalverfassung des Landes

Betreff: Haushaltssatzung 2011 BEKANNTMACHUNG der Gemeinde Ostseebad Göhren Haushaltssatzung der Gemeinde Ostseebad Göhren für das Haushaltsjahr 2011 1.Aufgrund der 45 ff. der Kommunalverfassung des Landes

Abgleich der Soll- bzw. Buchbestände der Finanzbuchhaltung mit den Ist- Beständen der körperlichen und buchmäßigen Inventur

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen ab-data GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm ab-data Finanzwesen, Version 3.1 die

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen ab-data GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm ab-data Finanzwesen, Version 3.1 die

1. Bundesprogramm und Programteil Komplementärfinanzierung

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Vom kameralen zum doppischen Haushaltsplan

Vom kameralen zum doppischen Haushaltsplan Agenda 1. Grundsätzliche Änderungen durch das NKHR 1.1. Von Einnahmen und Ausgaben zu Erträgen und Aufwendungen 1.2. Das Drei-Komponenten-Modell 1.3. Abgrenzung

Vom kameralen zum doppischen Haushaltsplan Agenda 1. Grundsätzliche Änderungen durch das NKHR 1.1. Von Einnahmen und Ausgaben zu Erträgen und Aufwendungen 1.2. Das Drei-Komponenten-Modell 1.3. Abgrenzung

Wie erstellen Sie eine einfache Planungsrechnung von Liquidität, Erfolg und Bilanz?

Wie erstellen Sie eine einfache Planungsrechnung von Liquidität, Erfolg und Bilanz? 0 Einführung 0.1 Wie unterstützen Sie Ihren Mandanten dabei, eine gute Liquidität und ein gutes Ergebnis anzusteuern?

Wie erstellen Sie eine einfache Planungsrechnung von Liquidität, Erfolg und Bilanz? 0 Einführung 0.1 Wie unterstützen Sie Ihren Mandanten dabei, eine gute Liquidität und ein gutes Ergebnis anzusteuern?

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Kapitel 1 und 2. Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt.

Kapitel 1 und 2 Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt. Kap. 1 u. 2 / 1 / 22 Betriebliches Rechnungswesen Grundfragen 1 (Budget) Komme ich mit meinem Geld aus? º Wenn JA,

Kapitel 1 und 2 Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt. Kap. 1 u. 2 / 1 / 22 Betriebliches Rechnungswesen Grundfragen 1 (Budget) Komme ich mit meinem Geld aus? º Wenn JA,

Kommunale Finanzpolitik in der Stadt Leipzig. Dipl.-Vw./Dipl.-Kfm. Mario Hesse

Kommunale Finanzpolitik in der Stadt Leipzig hesse@wifa.uni-leipzig.de Tel.: 0341 97 33 582 Leipzig, 1 Kommunen als Träger von Aufgaben zweistufiger Staatsaufbau bei dreistufiger Verwaltungsgliederung

Kommunale Finanzpolitik in der Stadt Leipzig hesse@wifa.uni-leipzig.de Tel.: 0341 97 33 582 Leipzig, 1 Kommunen als Träger von Aufgaben zweistufiger Staatsaufbau bei dreistufiger Verwaltungsgliederung

Teil I Buchhaltung. 1 Bestandskonten. 6 Bilanzen

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning)

") Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Gliederung Grundzüge der Betriebswirtschaftslehre

Gliederung Grundzüge der Betriebswirtschaftslehre 1. Grundlagen 2. Externes Rechnungswesen: Zielgruppen Bestands- und Stromgrößen Bilanz und G+V - Rechnung ergebnisneutrale Geschäftsvorfälle ergebniswirksame

Gliederung Grundzüge der Betriebswirtschaftslehre 1. Grundlagen 2. Externes Rechnungswesen: Zielgruppen Bestands- und Stromgrößen Bilanz und G+V - Rechnung ergebnisneutrale Geschäftsvorfälle ergebniswirksame

Wirtschaftsplan. des Regiebetriebs. Technische Dienste Cuxhaven

W 1 Wirtschaftsplan des Regiebetriebs Technische Dienste Cuxhaven Wirtschaftsplan Technische Dienste Cuxhaven I. Erfolgsplan 2012-2016 2008 2009 2011 2012 2013 2014 2015 2016 Ergebnis Ergebnis Ergebnis

W 1 Wirtschaftsplan des Regiebetriebs Technische Dienste Cuxhaven Wirtschaftsplan Technische Dienste Cuxhaven I. Erfolgsplan 2012-2016 2008 2009 2011 2012 2013 2014 2015 2016 Ergebnis Ergebnis Ergebnis

Rechnungswesen. Rechnungswesen

Rechnungswesen Rechnungswesen Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Rechnungswesen Rechnungswesen Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

JAHRESABSCHLUSS. zum. 14. Oktober 2012. Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

EU Abwicklung. 1. Generelle Angabe hinterlegen. 1.1. Eigene USt.ID Nummer hinterlegen. 1.2. EU Länderkennzeichnen

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

6. Die Mittelflussrechnung

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten?

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen H&H Datenverarbeitungs- und Beratungsgesellschaft mbh Storkower Straße 99/1 10407 Berlin für das Programm

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen H&H Datenverarbeitungs- und Beratungsgesellschaft mbh Storkower Straße 99/1 10407 Berlin für das Programm

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen ab-data GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm ab-data Finanzwesen, Version 3.1 die

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen ab-data GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm ab-data Finanzwesen, Version 3.1 die

Jahresabschluss. der. Industrie- und Handelskammer Nürnberg für Mitteifranken

Jahresabschluss der Industrie- und Handelskammer Nürnberg für Mitteifranken zum 31.12.2013 Inhalt - Bilanz - Gewinn und Verlustrechnung (GuV) - Finanzrechnung 1. Immaterielle Vermögensgegenstände 245.839.00

Jahresabschluss der Industrie- und Handelskammer Nürnberg für Mitteifranken zum 31.12.2013 Inhalt - Bilanz - Gewinn und Verlustrechnung (GuV) - Finanzrechnung 1. Immaterielle Vermögensgegenstände 245.839.00

Kommunale Rechnungsprüfung nach Einführung von Doppik und Produkthaushalt

Kommunale Rechnungsprüfung nach Einführung von Doppik und Produkthaushalt Das Schlimme an manchen Rednern ist, dass sie oft nicht sagen, über was sie sprechen! Heinz Erhardt Der Fahrplan durch den Vortrag:

Kommunale Rechnungsprüfung nach Einführung von Doppik und Produkthaushalt Das Schlimme an manchen Rednern ist, dass sie oft nicht sagen, über was sie sprechen! Heinz Erhardt Der Fahrplan durch den Vortrag:

Agrartechnik als Zukunftsaufgabe 15. März 2013

Agrartechnik als Zukunftsaufgabe 15. März 2013 Follow the Cash: Was verbindet die Getreideernte und das Liquiditätsmanagement bei einem internationalen Konzern? Tobias Pfuderer und Verena Westrup AGENDA

Agrartechnik als Zukunftsaufgabe 15. März 2013 Follow the Cash: Was verbindet die Getreideernte und das Liquiditätsmanagement bei einem internationalen Konzern? Tobias Pfuderer und Verena Westrup AGENDA

0.20 Amt für Finanzwesen. 0.20.10 Allgemeines Finanzwesen

verantwortlich: nn Amt: Produkt: Seite 79 verantwortlich: nn 6 + 7 + Teilergebnisplan Kostenerstattungen und Kostenumlagen Erträge Ergebnis 2013 2014 2015 2016 2017 2018 2019-12.345-2.600-2.000-2.000-2.000-2.000-2.000-320.486-161.600-201.000-201.000-201.000-201.000-201.000

verantwortlich: nn Amt: Produkt: Seite 79 verantwortlich: nn 6 + 7 + Teilergebnisplan Kostenerstattungen und Kostenumlagen Erträge Ergebnis 2013 2014 2015 2016 2017 2018 2019-12.345-2.600-2.000-2.000-2.000-2.000-2.000-320.486-161.600-201.000-201.000-201.000-201.000-201.000

Nichtamtliche Lesefassung. Haushaltssatzung der Gemeinde Ostseebad Baabe für das Haushaltsjahr 2014

Nichtamtliche Lesefassung Haushaltssatzung der Gemeinde Ostseebad Baabe für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

Nichtamtliche Lesefassung Haushaltssatzung der Gemeinde Ostseebad Baabe für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

Herzlich Willkommen zur Anwenderinformation GDD-Komm.AV. GDD-Komm. AV Anwenderinformation 06./13.02.2008

Herzlich Willkommen zur Anwenderinformation GDD-Komm.AV Die Doppik Einführung Doppik in Deutschland: Grundlagen: 21.November 2003: Beschluss der Ständigen Konferenz der Innenminister und Senatoren der

Herzlich Willkommen zur Anwenderinformation GDD-Komm.AV Die Doppik Einführung Doppik in Deutschland: Grundlagen: 21.November 2003: Beschluss der Ständigen Konferenz der Innenminister und Senatoren der

Gebührentabelle. selbständiger Buchhalter und Bilanzbuchhalter. Stand: 01. Januar 2007

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Haushaltsplan der Stadt Würselen 2011; mittelfristige Planung bis 2014 Produktbereich 16 - Allgemeine Finanzwirtschaft -

Produktbereich 16 - Allgemeine Finanzwirtschaft - Teilfinanzplan Produktbereich 16 Allgemeine Finanzwirtschaft 01 Steuern und ähnliche Abgaben 35.439.300 34.231.950 35.237.900 36.274.600 37.433.600 38.631.600

Produktbereich 16 - Allgemeine Finanzwirtschaft - Teilfinanzplan Produktbereich 16 Allgemeine Finanzwirtschaft 01 Steuern und ähnliche Abgaben 35.439.300 34.231.950 35.237.900 36.274.600 37.433.600 38.631.600

Ergebnishaushalt. Vorl. Ergebnisse 2013. Ansätze einschl. Nachträge 2014

08.04. Ertrags- und Aufwandsarten (gemäß 2 Absatz 1 GemHVO-Doppik) Vorl. Ergebnishaushalt 1 2 3 4 5 6 1 + Steuern und ähnliche Abgaben 24.073.485,77 24.690.000 25.595.900 25.595.900 25.595.900 25.595.900

08.04. Ertrags- und Aufwandsarten (gemäß 2 Absatz 1 GemHVO-Doppik) Vorl. Ergebnishaushalt 1 2 3 4 5 6 1 + Steuern und ähnliche Abgaben 24.073.485,77 24.690.000 25.595.900 25.595.900 25.595.900 25.595.900

Haushaltssatzung der Ortsgemeinde Ingelbach für die Haushaltsjahre 2015 und 2016 vom... 1 Ergebnis- und Finanzhaushalt

Haushaltssatzung der Ortsgemeinde Ingelbach für die Haushaltsjahre 2015 und 2016 vom... Der Ortsgemeinderat hat aufgrund des 95 Gemeindeordnung Rheinland-Pfalz (GemO) folgende Haushaltssatzung beschlossen,

Haushaltssatzung der Ortsgemeinde Ingelbach für die Haushaltsjahre 2015 und 2016 vom... Der Ortsgemeinderat hat aufgrund des 95 Gemeindeordnung Rheinland-Pfalz (GemO) folgende Haushaltssatzung beschlossen,

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Erfolgsamblog.de Anzahlungen in Lexware

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

OPplus Branchenlösung

OPplus Branchenlösung Certified For Microsoft Dynamics NAV für Microsoft Dynamics NAV alle Versionen Factsheet BILANZ und UMSATZSTEUER gbedv GmbH & Co. KG www.opplus.de www.gbedv.de OPplus Das Modul Bilanz

OPplus Branchenlösung Certified For Microsoft Dynamics NAV für Microsoft Dynamics NAV alle Versionen Factsheet BILANZ und UMSATZSTEUER gbedv GmbH & Co. KG www.opplus.de www.gbedv.de OPplus Das Modul Bilanz

Karl-Lochner-Straße 8, 67071 Ludwigshafen am Rhein Telefon: 0621 67005-0 AMTSBLATT FÜR ÖFFENTLICHE BEKANNTMACHUNGEN

KINDERZENTRUM LUDWIGSHAFEN AM RHEIN Zweckverband, Körperschaft des Öffentlichen Rechts Sozialpädiatrisches Zentrum mit Frühförderung Sonderkindergarten Integrative Kindertagesstätten Tagesförderstätte

KINDERZENTRUM LUDWIGSHAFEN AM RHEIN Zweckverband, Körperschaft des Öffentlichen Rechts Sozialpädiatrisches Zentrum mit Frühförderung Sonderkindergarten Integrative Kindertagesstätten Tagesförderstätte

Finanzplanung Beispiel

Finanzplanung Beispiel Sie sollen für Ihren Betrieb den ersten Entwurf eines kurzfristigen Finanzplans für die Monate Juli bis September d.j. erstellen. Nachfolgende Daten stehen Ihnen zur Verfügung. Situation:

Finanzplanung Beispiel Sie sollen für Ihren Betrieb den ersten Entwurf eines kurzfristigen Finanzplans für die Monate Juli bis September d.j. erstellen. Nachfolgende Daten stehen Ihnen zur Verfügung. Situation:

Klausur- Buchführung SoSe 2011