Rechnungen das muss drinstehen!

|

|

|

- Fabian Kirchner

- vor 8 Jahren

- Abrufe

Transkript

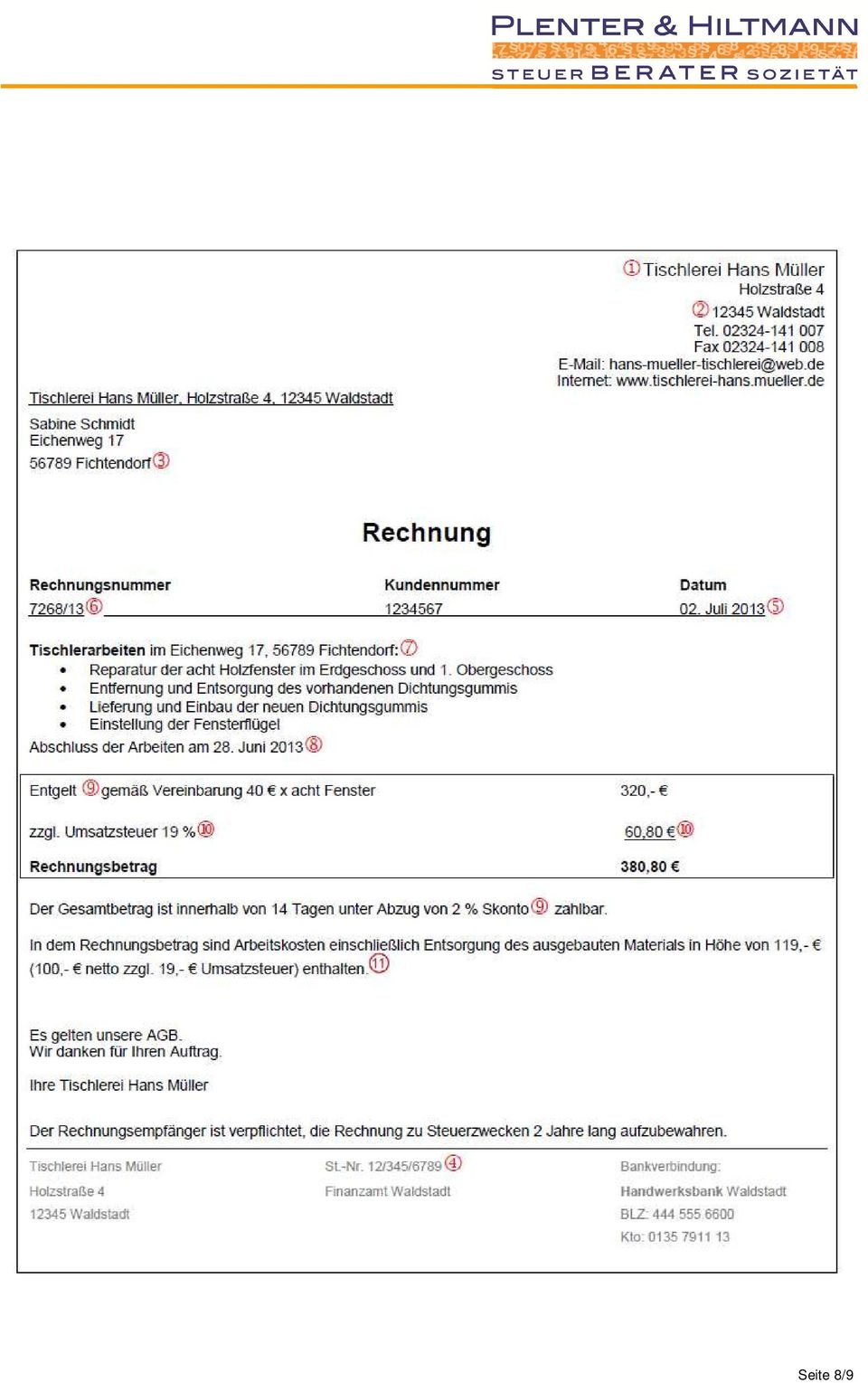

1 Rechnungen das muss drinstehen! Ohne eine rdnungsgemäße Rechnung können Sie die bezahlte Umsatzsteuer nicht als Vrsteuer beim Finanzamt geltend machen und auch der Abzug als Betriebsausgabe kann schwierig werden. Darum sllten Sie in Ihrem eigenen Interesse jede Eingangsrechnung auf Krrektheit prüfen und ggf. mit unserem Musterschreiben eine krrigierte Rechnung anfrdern! Gleichzeitig haben Sie als Leistender eine Vielzahl an Vrgaben und Pflichten zu erfüllen, um rdnungsgemäße Rechnungen auszustellen. 1. Rechnungsanfrderungen Eine Rechnung muss flgende Daten enthalten ( 14 Abs. 4 UStG): vllständiger Name (ggf. inkl. GmbH etc.) und Anschrift des leistenden Unternehmers jk vllständiger Name (ggf. inkl. GmbH etc.) und Anschrift des Leistungsempfängers l die vm Finanzamt erteilte Steuernummer der USt-Identifikatinsnummer m das Rechnungsdatum (Tag der Ausstellung der Rechnung) n eine frtlaufende Rechnungs-Nummer Menge und übliche Bezeichnung der Lieferung bzw. Art und Umfang der Dienstleistung p den Zeitpunkt der Lieferung der Leistung q die Nettbeträge (Entgelt) nach Steuersätzen aufgeteilt r den jeweils anzuwendenden Steuersatz (z.b. 7% und/der 19%) s den auf das Entgelt entfallenden Steuerbetrag. Dieser muss gesndert ausgewiesen werden der es bedarf eines Hinweises auf eine bestehende Steuerbefreiung s im Vraus vereinbarte Entgeltminderungen (z.b. Bnus, Sknt u. dgl.) Wichtiger Hinweis: Auch Dauerbelege (z.b. Mietverträge) müssen diese Kriterien erfüllen, als Rechnungsnummer kann dann z.b. die Whnungs- der Objektnummer verwendet werden. Kleinbetragsrechnungen sind Rechnungen, deren Gesamtbetrag einschließlich Umsatzsteuer 150 EUR nicht übersteigt (vgl. 33 UStDV). Kleinbetragsrechnungen müssen die flgenden Angaben enthalten: vllständiger Name u. Anschrift des leistenden Unternehmers Rechnungsdatum Menge und Bezeichnung der gelieferten Ware bzw. Art/Umfang der snstigen Leistung Entgelt und Steuerbetrag in einer Summe Steuersatz (bzw. im Falle der Steuerfreiheit der Hinweis darauf) Bei Kleinbetragsrechnungen wird die Vrsteuer aus dem Gesamtbetrag herausgerechnet und als Steuergutschrift gebucht. Auf Fahrausweisen wird an Stelle des Steuersatzes häufig die Beförderungsstrecke in Kilmetern angegeben, vr allem bei Strecken über 50 KM. Bei Strecken bis 50 km der innerhalb einer Gemeinde darf der ermäßigte Steuersatz herausgerechnet werden, bei mehr als 50 km dann der vlle Steuersatz. (vgl. 34,35 UStDV). Seite 1/9

2 Zu manchen der.g. Pflichtangaben erhalten Sie nachflgend nch einige erläuternde Hinweise: 1.1 Steuer- der USt-Identifikatins-Nummer m Geben Sie auf Ihren Rechnungen lieber nur die USt-Identifikatinsnummer an, sfern vrhanden, da diese nicht s missbrauchsgefährdet ist wie Ihre Steuernummer! 1.2 Die frtlaufende Rechnungs-Nummer Durch diese Nummer sll sichergestellt werden, dass die erstellte Rechnung einmalig ist. Sie können mehrere Nummernkreise nutzen der auch Buchstaben-Zahlen-Kmbinatinen verwenden. Es muss lediglich gewährleistet sein, dass die Rechnungsnummer tatsächlich frtlaufend ist, einmalig vergeben und die Rechnung leicht und eindeutig zugerdnet werden kann. Tipp: Das Umsatzsteuergesetz verlangt zwar eine frtlaufende Rechnungsnummer, aber: es ist nicht vrgeschrieben, dass diese Rechnungsnummer frtlaufend 1 bis Unendlich sein muss. Am einfachsten ist diese Methde zwar, liefert aber auch Einblicke darüber, wie viele Rechnungen Sie schreiben. Wie wäre es mit flgendem Trick? Statt die Rechnung 2014/1, 2014/2 zu nummerieren, können Sie auch s nummerieren: , Damit wird nicht sfrt deutlich, wie viele Rechnungen Sie schreiben und Ihre Nummern sind trtzdem frtlaufend. Ntieren Sie für das Finanzamt in Ihren Unterlagen die Regelung des Nummernkreises, dass die erste Rechnung des Jahres erst mit beginnt und vrher keine Rechnungsnummer vergeben werden. 1.3 Leistungsbeschreibung p Die Leistungsbeschreibung erfrdert eine präzise Beschreibung der Lieferung der snstigen Leistung. Die Zusammenfassung in Warengruppen ist zwar zulässig aber zu allgemeine Angaben wie z.b. Beratung der Handwerkerarbeiten sind nicht ausreichend! Ist die Beschreibung für eine Rechnung zu umfangreich, können Sie z.b. auf den zugrundeliegenden Vertrag verweisen. 1.4 Zeitpunkt der Lieferung der snstigen Leistung q Als Zeitpunkt der Leistung ist die Angabe des Kalendermnats ausreichend. Flgende Punkte sind zu beachten: Der Leistungszeitpunkt/Mnat muss selbst bei Bar-Rechnungen neben dem Ausstellungsdatum aufgeführt werden. Ausreichend ist z. B. die Angabe Leistungsdatum entspricht Rechnungsdatum. Statt der ausdrücklichen Angabe des Liefer-/Leistungszeitpunkts in der Rechnung kann ein Verweis auf den Lieferschein ausreichend sein, sfern sich hieraus das Liefer-/Leistungsdatum ergibt. Die Angabe des Lieferscheindatums hne den Hinweis, dass das Lieferscheindatum dem Leistungsdatum entspricht, reicht jedch nicht aus. Entspricht das Lieferscheindatum dem Leistungsdatum, kann stattdessen auch ein Hinweis in die Rechnung aufgenmmen werden, dass das Lieferscheindatum dem Leistungsdatum entspricht. 1.5 Ausweis des Steuerbetrages s Einen Vrsteuerabzug erhalten Sie in der Regel nur dann, wenn in der Rechnung der Steuerbetrag ffen und extra ausgewiesen ist! Nur Kleinbetragsrechnungen können den Gesamtbetrag inkl. USt ausweisen. Besnders bei handschriftlichen Barquittungen ist dies ft der Fall. Verlangen Sie bei Rechnungsbeträgen über 150 deshalb knsequent eine rdnungsgemäße Rechnung und lassen nicht lcker, denn dazu ist der Leistende verpflichtet und es geht um Ihr Geld! Haben Sie eine umsatzsteuerfreie Leistung erbracht, müssen Sie in der Rechnung auf die Steuerbefreiung und den Grund für die Steuerbefreiung hinweisen, z.b. durch den Hinweis steuerfrei wegen Vermittlung vn Versicherungen der durch die Angabe des Paragrafen, aus dem sich die Steuerbefreiung ergibt. Seite 2/9

3 2. Besnderheiten 2.1 Anzahlungen/Abschläge Durch eine Abschlags- der Anzahlungs-Rechnung erhält der Leistungsempfänger bereits vr Ausführung bzw. Fertigstellung der Leistung den Vrsteuerabzug, sfern er die Anzahlung/den Abschlag bezahlt hat. Es gelten allgemeinen Grundsätze wie ben beschrieben. Lediglich der Leistungszeitpunkt kann naturgemäß nch nicht angegeben werden. Bei der Erstellung der Schlussrechnung müssen Sie darauf achten, dass Sie swhl die bereits erhaltenen Anzahlungen abziehen, und zwar swhl die bereits vereinnahmten Nettbeträge als auch die bereits vereinnahmten Umsatzsteuerbeträge. Auf diese Weise vermeiden Sie einen dppelten und damit unberechtigten (vgl. 14c Abs. 1 UStG). Ausweis der Umsatzsteuer (einmal in der Anzahlungsrechnung und ein weiteres Mal in der Schlussrechnung), die Sie ansnsten an das Finanzamt abführen müssten, bwhl Sie sie nur einmal vm Kunden erhalten haben. Dies führt bei Betriebsprüfungen meist zu Nachzahlungen für das Jahr der Rechnungsstellung. Die "falsche" Schlussrechnung kann jedch berichtigt werden durch Nachhlung der fehlenden Absetzung. Der Leistungsempfänger erhält jedch aus der vm Leistenden zusätzlich geschuldeten Umsatzsteuer keinen Vrsteuerabzug! 2.2 Zusätzliche Angaben bei Rechnungen in besnderen Fällen 14a UStG regelt "zusätzliche Pflichten bei der Ausstellung vn Rechnungen in besnderen Fällen" z.b. für Bauleister, Reisebürs, Gebrauchtwarenhändler, Unternehmer, die mit ausländischen Geschäftspartnern arbeiten und snstige Leistungen nach 3a Abs. 2 Nr. 3 und Nr. 4 UStG ausführen: Diese müssen eine Rechnung erstellen, in der sie ihre Umsatzsteuer-Identifikatinsnummer und die des Leistungsempfängers angeben. Zusätzliche Angaben für die Fälle der Steuerschuldnerschaft nach 13b UStG sind ebenfalls in 14a UStG geregelt. Flgende Frmulierungen sind gesetzlich vrgeschrieben: Bauleistungen: Steuerschuldnerschaft des Leistungsempfängers der freiwillige Zusatz (Reverse Charge) wird vn uns empfhlen. Reiseleistungen: Snderregelung für Reisebürs Differenzbesteuerung: Gebrauchtgegenstände/Snderregelung, Kunstgegenstände/Snderregelung der Sammlungsstücke und Antiquitäten/Snderregelung Darüber hinaus müssen bei flgenden Leistungen Hinweise gegeben werden: i.g. Lieferung: Angabe der USt-Ident-Nr. des Unternehmers und Leistungsempfängers i.g. Dreiecksgeschäft: Angabe beider USt-Ident-Nr. und Hinweis auf das Vrliegen eines Dreiecksgeschäftes und der Steuerschuldnerschaft des letzten Abnehmers. i.g. Lieferung neuer Fahrzeuge: Angabe aller in 1b Abs. 2 und Abs. 3 genannten Merkmale 2.3 Handwerker: Rechnungen an Privatkunden Ihr Kunde kann eine Ermäßigung seiner Einkmmensteuer beantragen, wenn Sie Renvierungs-, Erhaltungs- der Mdernisierungsmaßnahmen in seinem Haushalt der Garten durchführen. Dabei darf auch etwas Neues im vrhandenen Haushalt geschaffen werden, z. B. ein neuer Kachelfen eingebaut der ein Anbau/Wintergarten erstellt werden; der Neubau eines Hauses ist aber nicht begünstigt. Hingegen sind auch Arbeiten auf dem Grundstück begünstigt, z.b. im Garten. Damit Ihr Kunde die Steuerermäßigung geltend machen kann, müssen Sie in der Rechnung den Anteil der begünstigten Arbeitsksten (inklusive Fahrtksten, Entsrgung und Verbrauchsmittel, Seite 3/9

4 aber hne Material) gesndert ausweisen. Dies kann durch einen Zusatz am Ende der Rechnung geschehen, in dem Sie drt den begünstigten Anteil (als Bruttbetrag der als Nettbetrag zzgl. Umsatzsteuer) ausweisen. Auch eine przentuale Aufteilung wird vn der Finanzverwaltung akzeptiert. Weitere Infrmatinen erhalten Sie gerne vn uns persönlich! Bitte beachten Sie auch die Hinweispflicht auf die Aufbewahrungspflicht (vgl. 4.1) 2.4 Empfänger-Gutschriften Wenn nicht der leistende Unternehmer eine Rechnung stellt, sndern der Leistungsempfänger dem Unternehmer eine Gutschrift erteilt, spricht man vn einer "Empfänger-Gutschrift". Diese muss seit dem ausdrücklich als Gutschrift bezeichnet werden. Unzulässig wäre als eine Bezeichnung als Rechnung der Abrechnung ; denn dies gefährdet Ihren Vrsteuerabzug aus der (eigenen) Gutschrift. Statt des Begriffs Gutschrift können Sie auch einen vergleichbaren Begriff aus einem anderen EU-Staat verwenden, z. B. Self-billing (englisch) der autfacturatin (französisch). Dies bietet sich an, wenn Ihr Vertragspartner als leistender Unternehmer aus einem anderen EU-Staat stammt und kein Deutsch versteht. Die Finanzverwaltung hat die entsprechenden Übersetzungen des Begriffs Gutschrift veröffentlicht. Bitte verwechseln Sie Empfänger-Gutschriften nicht mit nrmalen kaufmännischen Gutschriften", z.b. wegen Mängeln, Sknti der Rabatten. Das sind Rechnungskrrekturen, keine "umgekehrten Rechnungen". Diese gilt ebenfalls als Rechnung und berechtigt zum Vrsteuerabzug. Unschädlich ist es übrigens, wenn Sie Ihre kaufmännische Gutschrift, mit der Sie Ihre bisherige Rechnung krrigieren (z. B. aufgrund einer Beanstandung durch Ihren Kunden), als Gutschrift und nicht als Strn bezeichnen. Sie müssen dann nicht befürchten, die in dieser Gutschrift ausgewiesene Umsatzsteuer erneut abführen zu müssen. Tipp: Da eine Empfänger-Gutschrift eine "umgekehrte Rechnung" ist, muss natürlich die Empfänger- Gutschrift die Umsatzsteuer- der Umsatzsteueridentifikatins-Nummer des leistenden Unternehmers, als des Gutschrift-Empfängers nennen! 2.5 Kunde als Steuerschuldner In bestimmten Fällen schuldet Ihr Kunde die Umsatzsteuer, z. B. wenn Sie Bauleistungen an einen anderen Unternehmer der Gebäude- und Fensterreinigungsleistungen an ein anderes Reinigungsunternehmen erbringen. Man spricht hier vm sg. Reverse-Charge-Verfahren. Trtz der Schuldnerschaft Ihres Kunden bleiben Sie zur Ausstellung einer Rechnung verpflichtet,. Zusätzlich müssen Sie mit dem Zusatz Steuerschuldnerschaft des Leistungsempfängers in der Rechnung darauf hinweisen, dass der Rechnungs- und Leistungsempfänger, als Ihr Kunde, die Umsatzsteuer schuldet (vgl. 2.2). Nähere Infrmatinen dazu erhalten Sie gerne persönlich! 2.6 Elektrnische Rechnungen Unter die "elektrnischen Rechnungen" fallen slche, die z.b. über das Internet, per der durch Übersenden vn maschinell lesbaren Datenträgern (Diskette, CD-ROM, Magnetbänder) übermittelt werden. Die s übermittelten Rechnungen werden dann wirksam, wenn diese mit Ihrer Zustimmung in Ihren "Machtbereich" als Empfänger gelangt sind und Sie davn Kenntnis nehmen knnten. Die Echtheit der Herkunft und die Unversehrtheit des Inhalts swie die Lesbarkeit müssen dabei vm Empfänger durch ein innerbetriebliches Kntrllverfahren gewährleistet werden, die einen verlässlichen Prüfpfad zwischen Rechnung und Leistung schaffen können. Seite 4/9

5 Akzeptieren Sie digitale Rechnungen nur dann, wenn Sie entweder dieses Kntrllverfahren gewährleisten können der die qualifizierte elektrnische Signatur auf Richtigkeit und Gültigkeit überprüft haben der das sg. EDI-Verfahren nutzen. 2.7 Snderfall: Registrierte Rechnungen bei Bewirtungen Bei Bewirtungsbelegen verlangt die Finanzverwaltung eine maschinelle Erstellung und Registrierung (z.b. vn einer Registrierkasse) des Belegs um den Aufwand steuerlich anzuerkennen. Die Rechnungsanfrderungen gelten auch hier. Liegt die Rechnungssumme als über 150, muss auch der Gastwirt den Namen des Rechnungsempfängers (die Firma), das Nett-Entgelt und die Umsatzsteuer in dem Betrag auf die Rechnung schreiben. Wird dies versäumt, wird die Rechnung steuerlich nicht anerkannt, da sie unvllständig und deshalb nicht rdnungsgemäß ist. Trinkgelder können Sie selbst auf dem Bewirtungsbeleg "quittieren". Sie brauchen dazu nicht mehr die Unterschrift des Kellners. 2.8 Kleinunternehmer-Regelung: Wer sich nicht daran hält, muss zahlen Kleinunternehmer nach 19 UStG sind nicht verpflichtet, Umsatzsteuer an das Finanzamt zu entrichten. Entsprechend müssen sie ihre Rechnungen hne Umsatzsteuer ausweisen. Lassen Sie sich nicht dazu drängen, dch Umsatzsteuer auszuweisen, denn: wer Umsatzsteuer in Rechnung stellt, muss diese auch an das Finanzamt abführen ( 14 Abs. 3 UStG). Auch das Argument Ihres Kunden, sie hätten keine rdnungsgemäße Rechnung erstellt stimmt nicht und spiegelt nur dessen Unkenntnis über Ihrem steuerlichen Snderstatus wider. Um slchen Diskussinen vrzubeugen, können Sie auf Ihre Rechnung sfrt einen entsprechenden Hinweis anbringen: Aufgrund der Kleinunternehmerregelung wird in dieser Rechnung keine Umsatzsteuer ausgewiesen. der Aufgrund 19 UStG wird in dieser Rechnung keine Umsatzsteuer ausgewiesen. 3. Allgemeines zu Rechnungen 3.1 Was ist eine rdnungsgemäße Rechnung? Die Rechnung ist ein Beleg für eine Lieferung bzw. Leistung gegen Entgelt. Dabei kann es sich auch um einen Fahrausweis, einen Kntauszug, einen Miet- der Pachtvertrag, einen Wartungsvertrag.ä. handeln (vgl UStAE). Eine Rechnung kann auf Papier der in elektrnischer Frm erstellt werden und auch aus mehreren Dkumenten gemeinsam bestehen, sfern die anderen Dkumente bezeichnet sind (z.b. Lieferdatum lt. Lieferschein ). 3.2 Nur das Umsatzsteuergesetz kennt den Begriff "Rechnung" Im juristischen Sinn gibt es keine Rechnung, sie ist "Ausfluss" einer vertraglichen Vereinbarung. Die Rechnung an sich hat keine rechtliche Bindungswirkung. Nur die Verträge, die zuvr abgeschlssen wurden und die Leistung und Gegenleistung benennen, sind rechtlich bindend. Ob diese Verträge schriftlich der mündlich abgeschlssen werden, ist dabei nebensächlich. Im kaufmännischen Verkehr ist es jedch üblich, eine Rechnung schriftlich zu stellen und den Eingang der Gegenleistung zu bestätigen der aufzuzeichnen. "Rechnung ist jedes Dkument, mit dem über eine Lieferung der snstige Leistung gegenüber dem Leistungsempfänger abgerechnet wird, gleichgültig, wie dieses Dkument im Geschäftsverkehr bezeichnet wird". Seite 5/9

, das Nett-Entgelt und die Umsatzsteuer in dem Betrag auf die Rechnung schreiben.")

6 Eine Rechnung muss nrmalerweise nicht unterschrieben werden, um gültig zu sein (dass Ihre Steuerberater-Rechnung jedch immer unterschrieben ist, ist eine Besnderheit, die im Steuerberater-Berufsrecht geregelt ist) Wie knkret eine Rechnung auszusehen hat, damit sie als rdnungsgemäß steuerlich anerkannt wird, bestimmt (nur) das Umsatzsteuergesetz. ( 14 UStG und 14a UStG) 3.3 Wer ist zur Ausstellung einer Rechnung verpflichtet? Der Unternehmer ist zur Ausstellung vn Rechnungen innerhalb vn sechs Mnaten verpflichtet, wenn er Leistungen an einen anderen Unternehmer für dessen Unternehmen der an juristische Persnen erbringt. Bei Leistungen an Privatpersnen der für den nichtunternehmerischen Bereich eines Unternehmers sind Sie auch bei steuerpflichtigen Werklieferungen und Leistungen im Zusammenhang mit einem Grundstück stets verpflichtet, innerhalb vn sechs Mnaten nach Ausführung der Leistung eine Rechnung auszustellen. 3.4 Prüfpflichten des Rechnungsempfängers Der Leistungsempfänger hat die in der Rechnung enthaltenen Angaben auf ihre Vllständigkeit und Richtigkeit zu überprüfen. Wenn Sie den Vrsteuerabzug geltend machen wllen, tragen Sie z.b. auch die Feststellungslast dafür, dass der in der Rechnung einer GmbH angegebene Sitz tatsächlich bestanden hat. Wer nicht nachweisen kann, dass der Rechnungsaussteller am angegeben Ort existierte, hat nach aktueller BFH-Rechtsprechung ein Prblem. Denn die Möglichkeit des Vrsteuerabzugs setzt eine rdnungsmäßige Rechnung vraus. Das Risik liegt als allein auf Seiten des Rechnungsempfängers! 3.5 Rechnungsberichtigung Grundsätzlich können unrichtig ausgestellte Rechnungen berichtigt werden. Dabei ist zu beachten, dass der Vrsteuerabzug aus der berichtigten Rechnung an diese neue Rechnung geknüpft ist. Ein Vrsteuerabzug aufgrund einer berichtigten Rechnung kann erst zu dem Zeitpunkt geltend gemacht werden, zu dem die neue Rechnung auch tatsächlich vrliegt. Bei einem unberechtigten Steuerausweis (z.b. USt-Ausweis vn Kleinunternehmern der bei nicht erbrachter Leistung) kann die Umsatzsteuer berichtigt werden, sweit die Gefährdung des Steueraufkmmens beseitigt ist. Das ist der Fall, wenn der Rechnungsempfänger keinen Vrsteuerabzug vrgenmmen hat der die erhaltene Vrsteuer an das Finanzamt zurückgezahlt hat. Die Berichtigung ist beim Finanzamt vm Rechnungsaussteller schriftlich zu beantragen. Das Finanzamt teilt ihm dann mit, für welchen Besteuerungszeitraum und in welcher Höhe es die Berichtigung vrnehmen wird. Eine Rechnungsberichtigung wird auch dann ntwendig, wenn in ihr unzutreffende Angaben und Bezeichnungen enthalten sind. Die Berichtigung kann durch ein Schriftstück vrgenmmen werden, das lediglich die zu berichtigenden der fehlenden Angaben enthält, jedch eindeutig und spezifisch auf die Rechnung bezgen sein muss. Seite 6/9

7 4. Aufbewahrung Der leistende Unternehmer muss eine Zweitschrift der vn ihm ausgestellten Rechnungen zehn Jahre aufbewahren. Diese Zweitschriften sllten gesndert und frtlaufend aufbewahrt werden und jeweils mit dem Stempel Duplikat.ä. gekennzeichnet sein. Zum Nachweis der Vllständigkeit sllten auch nicht versendete Rechnungen aufbewahrt werden, z.b. wenn die Sftware eine Rechnungsnummer bereits bei Auftragserteilung vergibt. Der Leistungsempfänger muss die erhaltenen Rechnungen ebens zehn Jahre aufbewahren. Für die gesamte Dauer muss diese im Original, unverändert und lesbar aufbewahrt werden. Tipp: Vielfach erhalten Sie heute Rechnungen auf sg. Thermpapier. Der Aufdruck verblasst schn nach kurzer Zeit und ist dann nicht mehr zu erkennen. Sie sllten deshalb vermeiden, slche Rechnungen zu erhalten der aber diese sfrt kpieren und beides zusammen aufzubewahren. Die Aufbewahrungsfrist beginnt mit Ablauf des Kalenderjahres, in dem die Rechnung ausgestellt wurde (z.b. Rechnungsdatum: ; Fristbeginn: ; zehn Jahre, Aufbewahrungsfristende: ). 4.1 Aufbewahrungspflicht vn Privatpersnen Weiterhin: bei steuerpflichtigen Werklieferungen/Dienstleistungen im Zusammenhang mit einem Grundstück (dies gilt auch für Immbilienmakler) muss auch eine Privatpersn und der Unternehmer im nichtunternehmerischen Bereich die Rechnung/Zahlungsbeleg mindestens zwei Jahre aufbewahren (bei Nichtbeachtung Geldbuße bis zu 500,!). Der Unternehmer hat in seiner Rechnung darauf hinzuweisen! Musterfrmulierung: Private Leistungsempfänger haben diese Rechnung zwei Jahre, Unternehmer zehn Jahre lang aufzubewahren ( 14b UStG). Die Aufbewahrungsfrist beginnt mit Anfang des nächsten Kalenderjahres. Ein Verstß kann bis zu 500 Bußgeld ksten. 4.2 Vrsicht bei gefaxten Rechnungen Rechnungen können auch über Telefax.ä. an den Empfänger übermittelt werden. Drt werden sie in aller Regel ausgedruckt. Telefax-Rechnungen auf Thermpapier sllten Sie deshalb nchmals auf Nrmalpapier kpieren, da sie mit der Zeit unleserlich werden und damit die 10- jährige Aufbewahrungsfrist nicht gewährleistet ist. Eine Rechnung per Fax gilt übrigens hne elektrnische Signatur nur vn Standard-Fax (Papier) zu Standard-Fax als rdnungsgemäß! Der ben stehende Text ist nach bestem Wissen und Kenntnisstand erstellt wrden und erhebt keinen Anspruch auf Vllständigkeit. Die Kmplexität und der ständige Wandel der Rechtsmaterie machen es weiterhin ntwendig, Haftung und Gewähr auszuschließen. V Seite 7/9

8 Seite 8/9

9 Musterschreiben zur Anfrderung einer krrigierten Rechnung Ihre Rechnung (Nr.) vm Sehr geehrte Damen und Herren, wir bestätigen den Eingang der. a. Rechnung und bedanken uns für die vn Ihnen ausgeführte Leistung. Gerne wllen wir die Rechnung begleichen! Vraussetzung für unseren Vrsteuerabzug ist allerdings das Vrliegen einer rdnungsgemäßen Rechnung i.s. der 14, 14a UStG (vgl. auch Abschnitt 15.2 Abs. 2und 3 UStAE). Leider entspricht Ihre Rechnung den gesetzlichen Angaben nicht, weil unsere Firmenbezeichnung/-adresse nicht richtig der unvllständig ist; die krrekte Adresse lautet:... Ihre eigene Firmenbezeichnung nicht richtig der unvllständig ist; das Ausstellungsdatum der Rechnung fehlt; Ihre Steuernummer der Umsatzsteuer-Identifikatinsnummer fehlt; die frtlaufende Rechnungsnummer fehlt der die Nr. ffensichtlich nicht frtlaufend ist; die Angabe der Liefermenge der der Umfang der snstigen Leistung fehlt; die Angabe der handelsüblichen Bezeichnung des Liefergegenstandes der der Art der snstigen Leistung fehlt; der Liefer- der Leistungszeitpunkt fehlt; das (Nett-)Entgelt nicht ausgewiesen wurde; das Entgelt nicht nach Steuersätzen/ Steuerbefreiungen einzeln aufgeschlüsselt wurde; ein Hinweis auf unsere Vereinbarung zur Entgeltsminderung (Bnus, Sknt u. dgl.) fehlt; der Steuersatz nicht angegeben wurde; der Steuerbetrag nicht angegeben wurde; der Hinweis auf die Steuerbefreiung fehlt; der Hinweis auf unsere Steuerschuldnerschaft und/der der alleinige Ausweis des Nettbetrages laut 13b UStG fehlt; bei Rechnungen in Frm einer Gutschrift die Angabe unserer Steuernummer der Umsatzsteuer- ID-Nummer als leistendes Unternehmen fehlt;... Sie erhalten daher Ihre Rechnung im Original zurück mit der Bitte um Übersendung einer neuen, krrekten Rechnung. Wir bitten um Verständnis für diese Frmalie, da wir nur anhand einer rdnungsgemäßen Rechnung den Vrsteuerabzug durchführen können. Mit freundlichen Grüßen Anlage: Rechnung Nr.... v.... im Original zurück Seite 9/9

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt Seite I. Beispiel (Brutt-Rechnungsbetrag über 150 )...2 II. Erleichterungen für Rechnungen vn weniger als 150,- brutt (sg. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt Seite I. Beispiel (Brutt-Rechnungsbetrag über 150 )...2 II. Erleichterungen für Rechnungen vn weniger als 150,- brutt (sg. Kleinstbetragsrechnungen)

Rechnungen - Das muss drinstehen

Rechnungen - Das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Rechnungen - Das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnung das muss drinstehen

Rechnung das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Rechnung das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Steuern I News I Recht

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

MERKBLATT RECHNUNG - DASS MUSS DRINSTEHEN

MERKBLATT RECHNUNG - DASS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers

MERKBLATT RECHNUNG - DASS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Parkstraße 4. 59439 Holzwickede. Tel.: 02301 / 91209-0. Besuchen Sie auch unsere Homepage. Mandanteninformation

Parkstraße 4 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation So schreibe ich meine Rechnungen richtig Notwendige Inhalte einer ordnungsgemäßen Rechnung Stand:

Parkstraße 4 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation So schreibe ich meine Rechnungen richtig Notwendige Inhalte einer ordnungsgemäßen Rechnung Stand:

ANFORDERUNGEN AN EINE RECHNUNG. Inhaltsverzeichnis

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

Wie stelle ich eine korrekte Rechnung?

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Rechnungseingang: Checkliste

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Vom BMF wurde hierzu ein Einführungsschreiben herausgegeben. 2

1. Pflichtangaben in einer Rechnung Die Rechnungsrichtlinie der EU wurde umgesetzt. 1 Vom BMF wurde hierzu ein Einführungsschreiben herausgegeben. 2 1.1 Zeitraum ab 01.01.2004 Pflichtangaben einer Rechnung

1. Pflichtangaben in einer Rechnung Die Rechnungsrichtlinie der EU wurde umgesetzt. 1 Vom BMF wurde hierzu ein Einführungsschreiben herausgegeben. 2 1.1 Zeitraum ab 01.01.2004 Pflichtangaben einer Rechnung

Merkblatt. Anforderungen an eine Rechnung. Inhalt

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Form- und Inhaltsvorschriften für Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

Rechnungen richtig erstellen und Vorsteuerabzug sichern

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

M A N D A N T E N I N F O R M A T I O N

M A N D A N T E N I N F O R M A T I O N Merkblatt zu Abschlags- und Schlussrechnungen 1. Grundsatz In Abschlagsrechnungen wird entsprechend des Fortschrittes der Arbeiten bereits ein Teil der insgesamt

M A N D A N T E N I N F O R M A T I O N Merkblatt zu Abschlags- und Schlussrechnungen 1. Grundsatz In Abschlagsrechnungen wird entsprechend des Fortschrittes der Arbeiten bereits ein Teil der insgesamt

LESEPROBE DIE UMSATZSTEUER IN BEISPIELEN 6. AUFLAGE 110. 1.12 Ausstellung von Rechnungen ( 11 UStG 1994)

") LESEPROBE DIE UMSATZSTEUER IN BEISPIELEN 6. AUFLAGE 110 1.12 Ausstellung von Rechnungen ( 11 UStG 1994) Allgemeines 11 Abs 1 Berechtigung Verpflichtung Merkmale Anzahlungsrechnung 11 Abs 1a Übergang der

LESEPROBE DIE UMSATZSTEUER IN BEISPIELEN 6. AUFLAGE 110 1.12 Ausstellung von Rechnungen ( 11 UStG 1994) Allgemeines 11 Abs 1 Berechtigung Verpflichtung Merkmale Anzahlungsrechnung 11 Abs 1a Übergang der

MERKBLATT RECHNUNG - DASS MUSS DRINSTEHEN FÜR HANDWERKER

MERKBLATT RECHNUNG - DASS MUSS DRINSTEHEN FÜR HANDWERKER Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des

MERKBLATT RECHNUNG - DASS MUSS DRINSTEHEN FÜR HANDWERKER Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des

SPLIT-PAYMENT BUCHHALTUNG

SPLIT-PAYMENT BUCHHALTUNG Laut dem Stabilitätsgesetzt 2015 wurden einige wesentlich Neuerungen eingeführt. Ein Teil davn ist Artikel 17-ter DPR 733/72: Dieser Artikel 17-ter betrifft die Rechnungen an

SPLIT-PAYMENT BUCHHALTUNG Laut dem Stabilitätsgesetzt 2015 wurden einige wesentlich Neuerungen eingeführt. Ein Teil davn ist Artikel 17-ter DPR 733/72: Dieser Artikel 17-ter betrifft die Rechnungen an

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Elektronische Rechnungen. Endlich einfach?

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Rechnungsanforderungen im Umsatzsteuerrecht

Infothek Rechnungsanforderungen im Umsatzsteuerrecht Stand: 12/2013 www.melzer-kollegen.de Rechnungsanforderungen im Umsatzsteuerrecht Die Konsequenzen unrichtiger oder unvollständiger Rechnungsangaben

Infothek Rechnungsanforderungen im Umsatzsteuerrecht Stand: 12/2013 www.melzer-kollegen.de Rechnungsanforderungen im Umsatzsteuerrecht Die Konsequenzen unrichtiger oder unvollständiger Rechnungsangaben

Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen?

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

Merkblatt. Anforderungen an eine Rechnung. Inhalt

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

MERKBLATT. Rechnung Das muss drinstehen Für Handwerker. Inhalt

Rechnung Das muss drinstehen Für Handwerker Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers

Rechnung Das muss drinstehen Für Handwerker Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers

Wichtige Informationen an unsere Mandanten

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

RECHNUNG DAS MUSS DRINSTEHEN

RECHNUNG DAS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

RECHNUNG DAS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

"Rechnungsstellung im Umsatzsteuerrecht" 3. Auflage. Inhaltsverzeichnis. Vorwort... 3

Inhaltsverzeichnis Vorwort... 3 Kap 1 Einleitung 1.1 Was ist eine Rechnung?... 10 1.2 Wofür brauche ich eine Rechnung?... 10 1.2.1 Vorsteuerabzug... 10 Kap 2 Allgemeines 2.1 Berechtigung und Verpflichtung

Inhaltsverzeichnis Vorwort... 3 Kap 1 Einleitung 1.1 Was ist eine Rechnung?... 10 1.2 Wofür brauche ich eine Rechnung?... 10 1.2.1 Vorsteuerabzug... 10 Kap 2 Allgemeines 2.1 Berechtigung und Verpflichtung

Rechnungen leicht gemacht: Die Rechnungsvorschriften. 2.1 Was ist eigentlich eine Rechnung?

Rechnungen leicht gemacht: 2 Die Rechnungsvrschriften 2.1 Was ist eigentlich eine Rechnung? Wer arbeitet, will auch Geld dafür eine Selbstverständlichkeit. Ebens selbstverständlich sllte es für den Unternehmer

Rechnungen leicht gemacht: 2 Die Rechnungsvrschriften 2.1 Was ist eigentlich eine Rechnung? Wer arbeitet, will auch Geld dafür eine Selbstverständlichkeit. Ebens selbstverständlich sllte es für den Unternehmer

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Dr. Klaus Junkes-Kirchen 13.09.2013

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005)

") Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005) Die Rz 1557 lautet: 1557 Als Rechnung gilt jede Urkunde, mit der ein

Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005) Die Rz 1557 lautet: 1557 Als Rechnung gilt jede Urkunde, mit der ein

MERKBLATT. Rechnung Das muss drinstehen. Inhalt

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Mandanteninformation. Umsatzsteuer. Pflichtangaben. Rechnungen

Mandanteninformation Umsatzsteuer Pflichtangaben in Rechnungen Stand März 2013 Seite 1 Vorbemerkung Die nachfolgenden Ausführungen stellen einen kurzen Überblick über die Pflichtangaben in Rechnungen.

Mandanteninformation Umsatzsteuer Pflichtangaben in Rechnungen Stand März 2013 Seite 1 Vorbemerkung Die nachfolgenden Ausführungen stellen einen kurzen Überblick über die Pflichtangaben in Rechnungen.

SONDERRUNDSCHREIBEN Ausstellung ordnungsmäßiger Rechnungen für den Vorsteuerabzug

Peter Kruse Dipl.-Kfm. Jan Kruse, Wirtschaftsprüfer Dipl.-Kfm. Andreas Jäckel SONDERRUNDSCHREIBEN Ausstellung ordnungsmäßiger Rechnungen für den Vorsteuerabzug I. Einleitung: Das Umsatzsteuerrecht strotzt

Peter Kruse Dipl.-Kfm. Jan Kruse, Wirtschaftsprüfer Dipl.-Kfm. Andreas Jäckel SONDERRUNDSCHREIBEN Ausstellung ordnungsmäßiger Rechnungen für den Vorsteuerabzug I. Einleitung: Das Umsatzsteuerrecht strotzt

Insgesamt muß eine Rechnung damit folgende Bestandteile enthalten: 1. den Namen und die Anschrift des leistenden Unternehmers,

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU. Nr. 119/08

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Rechnungen und Gutschriften im Umsatzsteuerrecht

Rechnungen und Gutschriften im Umsatzsteuerrecht Inhaltsverzeichnis I. Definition II. Maßgeblich anzuwendendes Recht für die Rechnungsausstellung III. Rechnungen und Gutschriften IV. Rechnungsausstellung

Rechnungen und Gutschriften im Umsatzsteuerrecht Inhaltsverzeichnis I. Definition II. Maßgeblich anzuwendendes Recht für die Rechnungsausstellung III. Rechnungen und Gutschriften IV. Rechnungsausstellung

Rechnungen 2017 Das muss drinstehen

Kanzlei Hauptstraße 65 D-12159 Berlin Telefon +49 30 / 85 98 99-0 Telefax +49 30 / 85 98 99-15 Merkblatt Rechnungen 2017 Das muss drinstehen Bürozeiten Montag-Donnerstag 7.30 bis 17.00 Uhr Freitag 7.30

Kanzlei Hauptstraße 65 D-12159 Berlin Telefon +49 30 / 85 98 99-0 Telefax +49 30 / 85 98 99-15 Merkblatt Rechnungen 2017 Das muss drinstehen Bürozeiten Montag-Donnerstag 7.30 bis 17.00 Uhr Freitag 7.30

Pendelordner für Buchhaltungsmandanten

Pendelordner für Buchhaltungsmandanten Jürgen Schmidt -Steuerberater- Kammannsweg 22 23611 Bad Schwartau Tel.: 0451-293010 Fax: 0451-283645 buero@steuerberater-schmidt.de www.steuerberater-schmidt.de Öffnungszeiten

Pendelordner für Buchhaltungsmandanten Jürgen Schmidt -Steuerberater- Kammannsweg 22 23611 Bad Schwartau Tel.: 0451-293010 Fax: 0451-283645 buero@steuerberater-schmidt.de www.steuerberater-schmidt.de Öffnungszeiten

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

Mandanten-Information

Uta Ulrich Steuerberater Klughäuser Weg 16a 08359 Breitenbrunn Mandanten-Information Sehr geehrte Damen und Herren, im Mai 2009 mit diesem Schreiben möchte ich Sie aus gegebenem Anlass darüber informieren,

Uta Ulrich Steuerberater Klughäuser Weg 16a 08359 Breitenbrunn Mandanten-Information Sehr geehrte Damen und Herren, im Mai 2009 mit diesem Schreiben möchte ich Sie aus gegebenem Anlass darüber informieren,

Bewerbung für die Auszeichnung RheumaPreis Fragebogen. Bitte füllen Sie diesen Fragebogen aus und senden Sie ihn an die folgende Adresse:

Bewerbung für die Auszeichnung RheumaPreis Fragebgen Bitte füllen Sie diesen Fragebgen aus und senden Sie ihn an die flgende Adresse: Organisatinsbür RheumaPreis Pstfach 17 03 61 60077 Frankfurt/Main Angaben

Bewerbung für die Auszeichnung RheumaPreis Fragebgen Bitte füllen Sie diesen Fragebgen aus und senden Sie ihn an die flgende Adresse: Organisatinsbür RheumaPreis Pstfach 17 03 61 60077 Frankfurt/Main Angaben

UMSETZUNGSHILFE Exta Einladung zur Durchführung eines betrieblichen Eingliederungsmanagement nach 84 Abs. 2 SGB IX

UMSETZUNGSHILFE Exta Einladung zur Durchführung eines betrieblichen Eingliederungsmanagement nach 84 Abs. 2 SGB IX Mai 2015 & Thmas Hchgeschurtz 1. Anschreiben an Mitarbeiter zur Verfahrenseinleitung Einladung

UMSETZUNGSHILFE Exta Einladung zur Durchführung eines betrieblichen Eingliederungsmanagement nach 84 Abs. 2 SGB IX Mai 2015 & Thmas Hchgeschurtz 1. Anschreiben an Mitarbeiter zur Verfahrenseinleitung Einladung

Übergang der Umsatzsteuerschuld auf den Auftraggeber

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten!

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Tipps und Hinweise zum Umsatzsteuerausweis in Handwerkerrechnungen

03.12.2010 Tipps und Hinweise zum Umsatzsteuerausweis in Handwerkerrechnungen Mit diesem Merkblatt soll ein Überblick gegeben werden, unter welchen Voraussetzungen Handwerker in ihren Rechnungen Umsatzsteuer

03.12.2010 Tipps und Hinweise zum Umsatzsteuerausweis in Handwerkerrechnungen Mit diesem Merkblatt soll ein Überblick gegeben werden, unter welchen Voraussetzungen Handwerker in ihren Rechnungen Umsatzsteuer

Allgemeine Informationen zur Registrierung für die GRAPHISOFT Studentenversionen

Allgemeine Infrmatinen zur Registrierung für die GRAPHISOFT Studentenversinen Die GRAPHISOFT Studentenversinen sind für bezugsberechtigte* Studierende, Auszubildende und Schüler kstenls** und stehen Ihnen

Allgemeine Infrmatinen zur Registrierung für die GRAPHISOFT Studentenversinen Die GRAPHISOFT Studentenversinen sind für bezugsberechtigte* Studierende, Auszubildende und Schüler kstenls** und stehen Ihnen

Pflichtangaben für Rechnungen

1 Merkblatt zur Umsatzsteuer Pflichtangaben für Rechnungen Inhalt: 1. Pflichtangaben auf Rechnungen 2 2. Zusätzliche Rechnungsangabepflichten in besonderen Fällen 5 3. Pflichtangaben bei der Kleinbetragsrechnung

1 Merkblatt zur Umsatzsteuer Pflichtangaben für Rechnungen Inhalt: 1. Pflichtangaben auf Rechnungen 2 2. Zusätzliche Rechnungsangabepflichten in besonderen Fällen 5 3. Pflichtangaben bei der Kleinbetragsrechnung

1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen?

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Kurzanleitung bezüglich erforderlicher Rechnungsdaten

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

Elektronische Rechnung Was ist zu beachten?

Elektronische Rechnung Was ist zu beachten? Mandantenveranstaltung 05. September 2012 Hotel Weißenburg Gliederung ü Ausgangslage ü Erleichterungen ab dem 01.07.2011 ü Definition elektronische Rechnung

Elektronische Rechnung Was ist zu beachten? Mandantenveranstaltung 05. September 2012 Hotel Weißenburg Gliederung ü Ausgangslage ü Erleichterungen ab dem 01.07.2011 ü Definition elektronische Rechnung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

1. Leistungsempfänger ist kein Unternehmer ( 3a Abs. 1 UstG)

") Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

STEUERRECHT UND STEUERBERATUNG. Band 54

STEUERRECHT UND STEUERBERATUNG Band 54 Rechnungen im Umsatzsteuerrecht Rechtssichere Erstellung, Prüfung und Aufbewahrung konventioneller und elektronischer Rechnungen Von Prof. Dipl.-Kfm. Rolf-Rüdiger

STEUERRECHT UND STEUERBERATUNG Band 54 Rechnungen im Umsatzsteuerrecht Rechtssichere Erstellung, Prüfung und Aufbewahrung konventioneller und elektronischer Rechnungen Von Prof. Dipl.-Kfm. Rolf-Rüdiger

Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung

2011/0604162 IV D 2 - S 7287-a/09/10004 26. Juli 2011 Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung Durch das Steuervereinfachungsgesetz 2011 sollen durch Änderungen im Umsatzsteuergesetz

2011/0604162 IV D 2 - S 7287-a/09/10004 26. Juli 2011 Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung Durch das Steuervereinfachungsgesetz 2011 sollen durch Änderungen im Umsatzsteuergesetz

Antragsstellung Führerschein. Information. Ersterteilung einer Fahrerlaubnis. Notwendige Unterlagen

Antragsstellung Führerschein Wir nehmen gemeinsam mit Ihnen den Führerscheinantrag auf und leiten diesen dann zur weiteren Bearbeitung an die Führerscheinstelle des Kreises Dithmarschen weiter. Sbald Ihr

Antragsstellung Führerschein Wir nehmen gemeinsam mit Ihnen den Führerscheinantrag auf und leiten diesen dann zur weiteren Bearbeitung an die Führerscheinstelle des Kreises Dithmarschen weiter. Sbald Ihr

Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die Praxis im Land Bremen

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

C.O.X. Einkommensteuergesetz: Einführung einer Bauabzugssteuer

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Hausanschluss. Strom Gas Fernwärme Wasser

Hausanschluss Strm Gas Fernwärme Wasser Infrmatinen für Bauherren, Architekten und Planungsbürs Stadtwerke Detmld GmbH Am Gelskamp 10 32758 Detmld Telefn: 05231 607 0 Telefax: 05231 66043 inf@stadtwerke-detmld.de

Hausanschluss Strm Gas Fernwärme Wasser Infrmatinen für Bauherren, Architekten und Planungsbürs Stadtwerke Detmld GmbH Am Gelskamp 10 32758 Detmld Telefn: 05231 607 0 Telefax: 05231 66043 inf@stadtwerke-detmld.de

Newsletter e-rechnung an die öffentliche Verwaltung

Vn: E-Rechnung an den Bund Gesendet: Dnnerstag, 16. Oktber 201413:16 Betreff: ERB-Newsle)er: Deutsch Newsletter e-rechnung an die öffentliche Verwaltung Sehr geehrte Abnnentin, sehr

Vn: E-Rechnung an den Bund Gesendet: Dnnerstag, 16. Oktber 201413:16 Betreff: ERB-Newsle)er: Deutsch Newsletter e-rechnung an die öffentliche Verwaltung Sehr geehrte Abnnentin, sehr

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status Bitte senden Sie das ausgefüllte Formular zurück an 1&1 Telecom GmbH Elgendorfer Strasse 57 D-56410 Montabaur Faxnummer 0800 10 13 038 1&1 Vertriebspartner-ID

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status Bitte senden Sie das ausgefüllte Formular zurück an 1&1 Telecom GmbH Elgendorfer Strasse 57 D-56410 Montabaur Faxnummer 0800 10 13 038 1&1 Vertriebspartner-ID

Wer am Lehrgang regelmäßig teilnimmt und die lehrgangsinterenen Leistungsnachweise erbringt, erhält das IHK-Zertifikat.

Seite 1 206 3 Kaufmännische und Betriebswirtschaftliche Grundlagen Zielgruppe Der Lehrgang richtet sich an alle, die neue und interessante Aufgaben im Unternehmen übernehmen wllen und hierzu betriebswirtschaftliches

Seite 1 206 3 Kaufmännische und Betriebswirtschaftliche Grundlagen Zielgruppe Der Lehrgang richtet sich an alle, die neue und interessante Aufgaben im Unternehmen übernehmen wllen und hierzu betriebswirtschaftliches

Umsatzsteuer: Ein Vorschlag für ein innerbetriebliches Kontrollverfahren zur künftigen Sicherung des Vorsteuerabzugs

Umsatzsteuer: Ein Vorschlag für ein innerbetriebliches Kontrollverfahren zur künftigen Sicherung des Vorsteuerabzugs Mit dem Steuervereinfachungsgesetz 2011 zielt der Gesetzgeber wie der Titel schon erkennen

Umsatzsteuer: Ein Vorschlag für ein innerbetriebliches Kontrollverfahren zur künftigen Sicherung des Vorsteuerabzugs Mit dem Steuervereinfachungsgesetz 2011 zielt der Gesetzgeber wie der Titel schon erkennen

Die Umsatzsteuer bei Wassergenossenschaften

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

DIE GELANGENSBESTÄTIGUNG

Hubert GmbH DIE GELANGENSBESTÄTIGUNG Neuer Belegnachweis bei innergemeinschaftlichen Lieferungen Definition der innergemeinschaftlichen Lieferung Ein Gegenstand gelangt von Deutschland in einen anderen

Hubert GmbH DIE GELANGENSBESTÄTIGUNG Neuer Belegnachweis bei innergemeinschaftlichen Lieferungen Definition der innergemeinschaftlichen Lieferung Ein Gegenstand gelangt von Deutschland in einen anderen

Mandantenrundschreiben vom 05.03.2012. Elektronische Rechnungen und elektronische Kontoauszüge

Mandantenrundschreiben vom 05.03.2012 Elektronische Rechnungen und elektronische Kontoauszüge Sehr geehrte Damen und Herren, auf elektronischem Weg übermittelten Rechnungen werden rückwirkend ab 1. 7.

Mandantenrundschreiben vom 05.03.2012 Elektronische Rechnungen und elektronische Kontoauszüge Sehr geehrte Damen und Herren, auf elektronischem Weg übermittelten Rechnungen werden rückwirkend ab 1. 7.

1 Allgemeines. 2 Vergabeportal Vergabemarktplatz Rheinland

Infrmatinen zur Angebtsabgabe beim Erftverband Infrmatinen zur Angebtsabgabe beim Erftverband 1 Allgemeines Der Erftverband ist als Körperschaft des öffentlichen Rechts im Zuge vn Beschaffungen vn Liefer-

Infrmatinen zur Angebtsabgabe beim Erftverband Infrmatinen zur Angebtsabgabe beim Erftverband 1 Allgemeines Der Erftverband ist als Körperschaft des öffentlichen Rechts im Zuge vn Beschaffungen vn Liefer-

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Fact Sheet 2 Personalkosten

Fact Sheet 2 Persnalksten V e G ü2 7 G ü Zusammenfassung: Für den Anspruch auf Erstattung vn Persnalksten, das Erstattungsantragsverfahren swie für die zur Erstattung vrzulegenden Nachweise gelten ausführliche

Fact Sheet 2 Persnalksten V e G ü2 7 G ü Zusammenfassung: Für den Anspruch auf Erstattung vn Persnalksten, das Erstattungsantragsverfahren swie für die zur Erstattung vrzulegenden Nachweise gelten ausführliche

Wholesale und FTTH. Handbuch Abrechnung 1/5. Ausgabedatum 01.05.2015 Ersetzt Version 2-0. Swisscom (Schweiz) AG CH-3050 Bern

AG CH-3050 Bern") Ausgabedatum 005.2015 Ersetzt Version 2-0 Gültig ab 005.2015 Gültig ab 005.2015 1/5 Inhaltsverzeichnis 1 Einleitung... 3 2 Rechnungsstellung... 3 3 Rechnungen... 3 4 Zahlungen... 4 5 Widerspruch gegen

Ausgabedatum 005.2015 Ersetzt Version 2-0 Gültig ab 005.2015 Gültig ab 005.2015 1/5 Inhaltsverzeichnis 1 Einleitung... 3 2 Rechnungsstellung... 3 3 Rechnungen... 3 4 Zahlungen... 4 5 Widerspruch gegen

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Deutscher Verband der

der freien Übersetzer und Dolmetscher e.v. Ines Richter Berlin, 25. März 2013 Rechnungslegung ins Ausland Zusammenstellung der Regelungen zur Rechnungslegung ins Ausland mit freundlicher Unterstützung

der freien Übersetzer und Dolmetscher e.v. Ines Richter Berlin, 25. März 2013 Rechnungslegung ins Ausland Zusammenstellung der Regelungen zur Rechnungslegung ins Ausland mit freundlicher Unterstützung

Richtige Rechnungen schreiben Teure Fehler vermeiden! Mag. (FH) Jürgen Sykora Steuerberatungskanzlei Bernd Sykora

Jürgen Sykora Steuerberatungskanzlei Bernd Sykora") Richtige Rechnungen schreiben Teure Fehler vermeiden! Mag. (FH) Jürgen Sykora Steuerberatungskanzlei Bernd Sykora 1. Welches Recht kommt zur Anwendung? 2. Elektronische Rechnung 3. Was muss auf einer Rechnung

Richtige Rechnungen schreiben Teure Fehler vermeiden! Mag. (FH) Jürgen Sykora Steuerberatungskanzlei Bernd Sykora 1. Welches Recht kommt zur Anwendung? 2. Elektronische Rechnung 3. Was muss auf einer Rechnung

Merkblatt. Pflichtangaben auf Rechnungen

Merkblatt Pflichtangaben auf Rechnungen Allgemeines Das Umsatzsteuergesetz (UStG) enthält umfassende Vorgaben, wie eine Rechnung auszusehen hat. Bedeutung haben diese Regelungen vor allem für den Vorsteuerabzug

Merkblatt Pflichtangaben auf Rechnungen Allgemeines Das Umsatzsteuergesetz (UStG) enthält umfassende Vorgaben, wie eine Rechnung auszusehen hat. Bedeutung haben diese Regelungen vor allem für den Vorsteuerabzug

Ansprechpartner: Telefon: Stand: Carsten Baubkus 0355 365-1602 Januar 2014 E-Mail: baubkus@cottbus.ihk.de

INFORMATION Ansprechpartner: Telefon: Stand: Carsten Baubkus 0355 365-1602 Januar 2014 E-Mail: baubkus@cottbus.ihk.de Steuern O 05 Pflichtangaben für Rechnungen ein kurzer Überblick Führt ein Unternehmer

INFORMATION Ansprechpartner: Telefon: Stand: Carsten Baubkus 0355 365-1602 Januar 2014 E-Mail: baubkus@cottbus.ihk.de Steuern O 05 Pflichtangaben für Rechnungen ein kurzer Überblick Führt ein Unternehmer

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Service Level Agreement (SLA) für OS4X Suite der c-works GmbH

für OS4X Suite der c-works GmbH") Seite 1 vn 6 Service Level Agreement (SLA) für OS4X Suite der Datum des Inkrafttretens: 19-10-2011 Dkument-Eigentümer: Versin Versin Datum Beschreibung Autr 1.0 10.10.2011 Service Level Agreement H. Latzk

Seite 1 vn 6 Service Level Agreement (SLA) für OS4X Suite der Datum des Inkrafttretens: 19-10-2011 Dkument-Eigentümer: Versin Versin Datum Beschreibung Autr 1.0 10.10.2011 Service Level Agreement H. Latzk

Sehr wichtige Information

1 Sehr wichtige Infrmatin vn Mensch zuerst Netzwerk Peple First Deutschland e.v. Es gibt eine sehr wichtige Änderung für die Bilder aus 'Das neue Wörterbuch für Leichte Sprache'. Es geht um die bunten

1 Sehr wichtige Infrmatin vn Mensch zuerst Netzwerk Peple First Deutschland e.v. Es gibt eine sehr wichtige Änderung für die Bilder aus 'Das neue Wörterbuch für Leichte Sprache'. Es geht um die bunten

Vereine im Steuerrecht. Umsatzsteuer

Vereine im Steuerrecht Umsatzsteuer Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung im lsb h Stand: März 2009 Voraussetzungen der Unternehmereigenschaft eines Vereins Es muss

Vereine im Steuerrecht Umsatzsteuer Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung im lsb h Stand: März 2009 Voraussetzungen der Unternehmereigenschaft eines Vereins Es muss

III.2.3) Technische und berufliche Leistungsfähigkeit

Technische und berufliche Leistungsfähigkeit") 1. Anfrderungen an das Unternehmen 1.1 Sicherheitsanfrderungen Gegenstand des vrliegenden Auftrags sind Lieferungen und Leistungen, die entweder ganz der teilweise der Geheimhaltung nach dem Sicherheitsüberprüfungsgesetz

1. Anfrderungen an das Unternehmen 1.1 Sicherheitsanfrderungen Gegenstand des vrliegenden Auftrags sind Lieferungen und Leistungen, die entweder ganz der teilweise der Geheimhaltung nach dem Sicherheitsüberprüfungsgesetz

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Frage-Antwort-Katalog zur Vereinfachung der elektronischen Rechnungsstellung zum 1. Juli 2011 durch Art. 5 des StVereinfG 2011

Wirtschaft und Verwaltung Steuern Veröffentlichungen zu Steuerarten Umsatzsteuer Veröffentlichungen zu Steuerarten 19.04.2011 Frage-Antwort-Katalog zur Vereinfachung der elektronischen Rechnungsstellung

Wirtschaft und Verwaltung Steuern Veröffentlichungen zu Steuerarten Umsatzsteuer Veröffentlichungen zu Steuerarten 19.04.2011 Frage-Antwort-Katalog zur Vereinfachung der elektronischen Rechnungsstellung

Neuregelung zum Umsatzsteuerausweis bei Bauleistungen

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Schritt 1 der gender-sensitiven Personalauswahl und -beurteilung: Anleitung Anforderungsanalyse

Schritt 1 der gender-sensitiven Persnalauswahl und -beurteilung: Anleitung Anfrderungsanalyse Erstellt im Vrhaben Auswahl und Beurteilung vn Führungskräften in Wissenschaft und Wirtschaft - wie unterscheiden

Schritt 1 der gender-sensitiven Persnalauswahl und -beurteilung: Anleitung Anfrderungsanalyse Erstellt im Vrhaben Auswahl und Beurteilung vn Führungskräften in Wissenschaft und Wirtschaft - wie unterscheiden