Vermögensverteilung g in Deutschland

|

|

|

- Joseph Kneller

- vor 8 Jahren

- Abrufe

Transkript

1 Vermögensverteilung g in Deutschland Ergebnisse einer Studie zu den Finanzen privater Haushalte Dr. Ulf von Kalckreuth, Deutsche Bundesbank Museumsabende 2013/14: Frankfurt am Main, den Der Vortrag stellt die persönliche Auffassung der Referenten dar und gibt nicht notwendigerweise die Position der Bundesbank oder ihrer Beschäftigten wieder.

2 Überblick 1. Die Studie Private Haushalte und ihre Finanzen (PHF) 2. Schlüsselergebnisse zur Vermögensverteilung in Deutschland 3. Die deutsche Vermögensverteilung im internationalen Vergleich 4. Erklärungsansätze für die gefundenen Strukturen und Unterschiede Seite 2

3 PHF eine Studie zu Haushaltsfinanzen Das PHF ist ein integraler Teil des HFCS, dem Netzwerk von Surveys zu Haushaltsfinanzen im Eurosystem ist eine faszinierende selbständige Studie über die Strukturen in Deutschland Seite 3

4 PHF als Teil der HFCN Surveys Das Household Finance and Consumption Network (HFCN) des Eurosystems: soll harmonisierte Befragungsdaten für alle Euroländer zu Finanzen privater Haushalte liefern Internationale Vergleichbarkeit der Ergebnisse Verpflichtender harmonisierter Core + freiwillige harmonisierte Peripherie + freiwillige, nicht harmonisierte nationale Komponenten Schwerpunkt auf Vermögen (einschließlich Wohneigentum mit Grundstücken, und Betriebsvermögen), Verschuldung, Anlageverhalten, Altersvorsorge, Erbschaften Daten zu Einkommen, Arbeit und Beruf, Konsumverhalten, Einstellungen und Erwartungen als wichtige Kovariate Seite 4

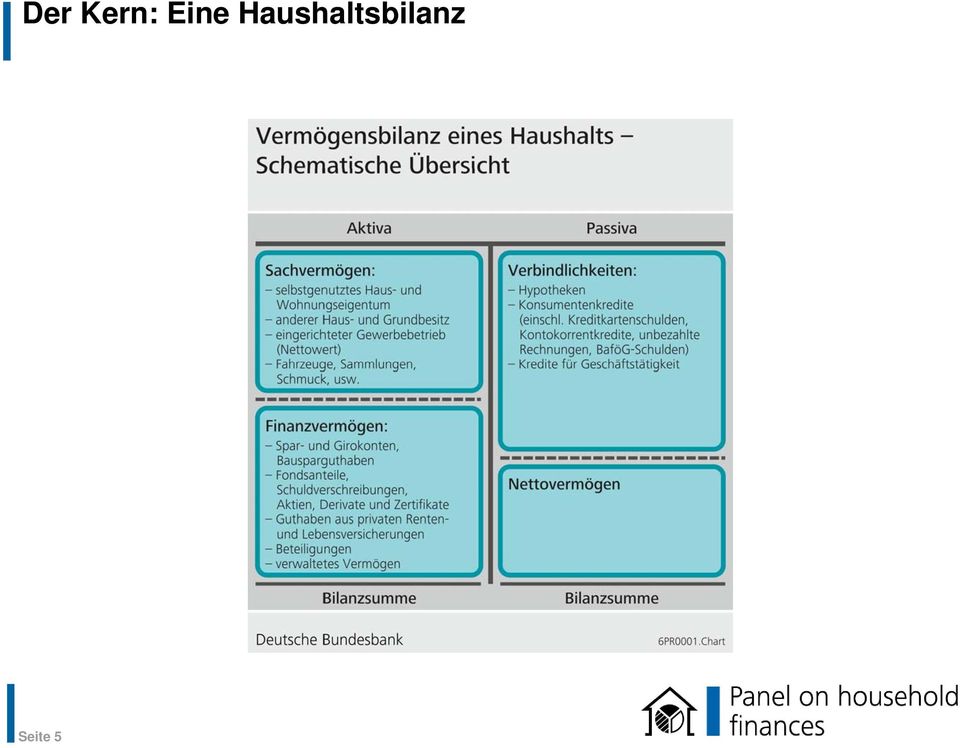

5 Der Kern: Eine Haushaltsbilanz Seite 5

6 Die erste Erhebung in Deutschland 2010/2011 Repräsentative Stichprobe privater Haushalte Schichtung nach Region, Ortsgröße und antizipiertem Vermögen Vermögende Haushalte in Stichprobe überproportional vertreten disproportionale Ziehung in Gewichtung berücksichtigt Feldphase: September 2010 bis Juni 2011 Referenzzeitpunkt kann mit Ende 2010 approximiert werden. Befragung durch Infas, Bonn Persönliche Interviews (CAPI) mit Haushalten und Personen ab 16 Jahren Response rate 18,6%, aber sehr gute Repräsentativität ti ität Nächste Befragung (Panelwelle) für Frühjahr 2014 geplant Seite 6

für Frühjahr 2014 geplant Seite")

7 Veröffentlichung der Ergebnisse Veröffentlichung der Ergebnisse für Deutschland und die Eurozone Anfang 2013: Pressemitteilung/-gespräch der Bundesbank am phf.html Bericht des HFCN The Eurosystem Household Finance and Consumption Survey am 4/ Bundesbank Monatsbericht 6/ ze/2013/2013_06_phf_studie.pdf? blob=publicationfile Folge von Veröffentlichungen mit unterschiedlichem Schwerpunkt geplant. Seite 7

8 Schlüsselergebnisse zur Vermögensverteilung in Deutschland Datenstand: 2/2013 Seite 8

9 Schlüsselergebnisse zur Vermögensverteilung Durchschnittliches Vermögen der privaten Haushalte = hochgerechnete Summe aller Vermögenswerte, dividiert durch Anzahl Haushalte: Mittleres Bruttovermögen: , Mittleres Nettovermögen (abzüglich Verschuldung): Medianwerte des Vermögens bilden Situation des typischen Haushalts ab. Haushalte nach Vermögen sortiert. Bestimmung des Haushalts in der Mitte (ebenso viele reichere wie ärmere Haushalte): Median Bruttovermögen: , Median Nettovermögen: Seite 9

10 Schlüsselergebnisse zur Vermögensverteilung Mediane deutlich unter den entsprechenden Durchschnitten. Rund 73% der Haushalte haben unterdurchschnittliches Nettovermögen. Verteilung rechtsschief: Rechts des Medians ist der größere Teil der Vermögensmasse konzentriert Durchschnitt h wird von den Vermögenswerten einer relativ kleinen Zahl reicher Haushalte nach oben gezogen. Seite 10

11 Ungleichheitsmaße Gini-Index von Einkommen und Vermögen 0 % bei vollkommen gleicher Verteilung, 100 % bei maximal ungleicher Verteilung. Vermögen ungleicher verteilt als Einkommen. Bruttoeinkünfte HH Bruttovermögen HH Gini-Index 42,8 % 71,3 % 75,8 % Nettovermögen HH Konzentration Einkommen und Vermögen Anteile der an den am am Bruttoeinkünften Bruttovermögen Nettovermögen aller HH aller HH aller HH reichsten 10% unter den 31,2 % 55,7 % 59,2 % Haushalten (hinsichtlich Vermögen bzw. Eink.) Seite 11

12 Verteilung Nettovermögen: PHF und SOEP Seite 12

13 Verteilung Nettovermögen in Deutschland nach Gruppen von Haushalten Aggregate Mittel p10 p20 p30 p40 p50 p60 p70 p80 p90 Gesamt West Ost Hauseig. o. Hyp. Hauseig. mit Hyp Mieter Vermögensverteilung erteil ng stark bedingt durch Region Hauseigentümerstatus Lebensalter Berufliche und schulische Bildung Arbeitsmarktstatus Haushaltstyp Seite 13

14 Nettovermögen und Nettoeinkommen der Haushalte Mediane nach dem Alter der Referenzperson Nettovermögen variiert stark mit dem Lebensalter Spitze in den Jahren vor und nach Übergang in den Ruhestand. Vermögensdynamik: o Erbschaften und Übertragungen: 27 % der Haushalte in Deutschland haben substantielle Vermögenstransfers. o Sparleistungen aus dem verfügbaren Einkommen o Kohorteneffekte, Übertragungen, Vermögensabbau o Mit dem Alter ändert sich auch die Haushaltsstruktur : Ehe, Kinder Seite 14

15 Nettovermögen nach Bildungsstand der Referenzperson Deutsche Abschlüsse Mittelwert in Euro Median in Euro Angaben zum Referenten, Ordnungsmerkmal, Ortsangabe Seite 15

16 Nettovermögen nach Stellung im Beruf, für Haushalte in Deutschland Selbständige Beamte Angestellte Arbeiter Arbeitslose Nichterwerbstätige Mittelwert in Euro Median in Euro Seite 16

17 Nettovermögen nach Haushaltstyp, für Haushalte in Deutschland Alleinlebende Alleinerziehende Paare - ohne Kinder Paare - mit Kindern Anderer Haushaltstyp Mittelwert in Euro Median in Euro Seite 17

18 Die deutsche Vermögensverteilung im internationalen Vergleich Datenstand: 2/2013 Seite 18

19 Vermögen und Vermögensverteilung im Euroraum Mittelwerte Mittelwerte in Tsd. Euro Bruttovermögen Nettovermögen Brutto- eink. HH EA15 EA14 (ex DE) DE 2010 ES 2008 FR 2010 IT ,4 271,8 222,2 324,0 258,3 287,0 231,0 245,44 195,2 291,4 233,4 275,22 37,8 35,6 43,5 31,3 36,9 34,3 Anmerkungen: EA14 Eurozone ohne Deutschland, Irland, Estland; EA15 Eurozone ohne Irland und Estland Quelle: HFCN - UDB 1.7 Beim Mittelwert ist DE in der Nähe der anderen großen Länder Seite 19

20 Vermögen und Vermögensverteilung im Euroraum Medianwerte Medianwerte in Tsd. Euro Bruttovermögen Nettovermögen Brutto- eink. HH EA15 EA14 (ex DE) DE ES FR IT 142,0 172,3 67,3 210,2 150,4 188,0 109,2 140,2 51,4 182,7 115,8 173,5 29,2 27,8 32,5 24,8 29,2 26,3 Anmerkungen: EA14 Eurozone ohne Deutschland, Irland, Estland; EA15 Eurozone ohne Irland und Estland Quelle: HFCN - UDB 1.7 Medianvermögen in DE niedrig Seite 20

21 Die Nettovermögensverteilung in Deutschland und ausgewählten Ländern EA15 EA14 DE 2010 ES 2008 FR 2010 IT 2010 Mittelwert Median Gini 66,8% 63,2% 75,8% 58,0% 67,9% 60,9% Anteil der 10% vermögensten HH am Netto- vermögen 49,2% 45,5% 58,2% 42,9% 49,5% 44,6% Anmerkungen: EA14 Eurozone ohne Deutschland, Irland, Estland; EA15 Eurozone ohne Irland und Estland Quelle: HFCN - UDB 1.7 Vermögensverteilung in DE ungleicher als in den anderen Ländern Seite 21

22 Die Nettovermögensverteilung in Deutschland und ausgewählten Ländern p10 p20 p30 p40 p50 p60 p70 p80 p90 DE ES FR IT EA14 EA15 Anmerkungen: EA14 Eurozone ohne Deutschland, Irland, Estland; EA15 Eurozone ohne Irland und Estland Quelle: HFCN - UDB 1.7 Seite 22

23 Einkommen und Vermögen in der Eurozone Mediane MT BE ES IT Nettovermö ögen SK PT SI GR EA ohne DE FR AT DE FI USA NL Bruttojahreseinkommen Anmerkungen: EA ohne DE Eurozone ohne Irland, Estland und Deutschland Quellen: HFCN - UDB 1.7, Survey of Consumer Finance Seite 23

24 Erklärungsansätze Datenstand: 2/2013 Seite 24

25 Allgemeines zur Verteilung Vermögenskonzept des HFCS enthält die Ansprüche aus gesetzlichen Renten und anderen Sozialversicherungen nicht. Bei ärmeren Haushalten stellen die RV-Ansprüche i.d.r. den wichtigsten Vermögensgegenstand dar. Vergleich Vermögen isoliert nur von eingeschränkter Relevanz. Ältere Menschen am Ende des Erwerbslebens typischerweise größeres Vermögen als jüngere, auch wenn deren Einkommen hoch ist. Von Bedeutung eigentlich Konsummöglichkeiten über die Zeit. Menschen mit überdurchschnittlichen Vermögen können vergleichsweise niedriges Einkommen haben. Freiberufler gezwungen, zur Alterssicherung ein privates Vermögen aufzubauen, auch wenn sie nicht viel verdienen. Wohlstand privater Haushalte auch von anderen Sektoren geprägt: zum Beispiel Verschuldung und Vermögen des Staats. Seite 25

26 Erklärungsansatz Wohneigentum Datenstand: 2/2013 Seite 26

27 Zum niedrigen Medianvermögen - Wohneigentum Enger Zusammenhang Vermögen und Ersparnis mit Eigentum am Hauptwohnsitz. Tilgungsleistungen wichtiger Motor für Vermögensaufbau. Mieterhaushalte sparen nur wenig. Auch bei gegebenem Vermögen ist Neigung zum Erwerb von Immobilieneigentum in Deutschland gering. Breiter und differenzierter Markt für Mietwohnungen in Deutschland. Fortwirkendes Resultat der Wohnungsbaupolitik im Gefolge des Zweiten Weltkriegs. In Deutschland findet der Wohnungserwerb sehr spät im Leben statt. Wohnen zur Miete erhält die Mobilität und belastet junge Haushalte nicht mit hohem Risiko. Seite 27

28 Anteil HH mit selbstgenutzem Wohneigentum im Euroraum 100% 90% 80% 70% 60% 90% 82% 83% 77% 78% 67% 68% 69% 70% 72% 72% 55% 57% 60% 50% 44% 48% 40% 30% 20% 10% 0% DE AT FR NL LU FI IT BE PT GR CY MT SI ES SK EA15 Anmerkungen: EA15 Eurozone ohne Irland und destland Quelle: HFCN - UDB 1.7 Anteil Eigentümer Hauptwohnsitz in Deutschland sehr niedrig Seite 28

29 Wohneigentum und Vermögen in ausgewählten Euroländern nach dem Alter der Referenzperson Höhere Eigentümerquoten für jüngere Haushalte in den anderen großen Euroländern Möglicherweise bedingt durch Transfer und Finanzierungsbedingungen 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Eigentümerquoten nach dem Alter der Referenzperson Anmerkungen: EA14 Eurozone ohne Deutschland, Irland und Estland Quelle: UDB 1.7 DE FR IT ES EA14 Seite 29

30 Wohneigentum und Vermögen in ausgewählten Euroländern 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Zusammenhang zwischen Eigentümerquote und Medianvermögen Fast über das gesamte Vermögensspektrum hat DE einen niedrigere Eigentümerquote als andere Länder Andere Euroländer: hohe Eigentümerquote für Haushalte in der gleichen Vermögenskategorie DE ES FR IT EA 14 Anmerkungen: EA14 Eurozone ohne Deutschland, Irland und Estland Source: UDB 1.7 Seite 30

31 Wohneigentum und Vermögen in ausgewählten Euroländern Gründe für niedrige Eigentümerquote Vergleichsweise niedriges Mediannettovermögen in DE geht zumindest teilweise zurück auf die geringe Neigung, Immobilien zu erwerben. Eigentümerquote im mittleren Quintile der Nettovermögensverteilung ist 39,5%. Immobilienbesitz ist keine vorrangige Notwendigkeit in Deutschland (Eigentümerquote: 44.2%). Breiter und funktionierende Mietwohnungsmarkt erhöht die räumliche Mobilität und reduziert das ökonomische Risiko für jüngere Haushalte. Die Strukturen sind größtenteils ein Ergebnis von politischen Entscheidungen in der Vergangenheit (Wiederaufbau nach dem Krieg, keine steuerliche Förderung von Wohneigentum). Seite 31

32 Wohneigentum und Vermögen Geringe Ersparnis gering Wahrscheinlich- Vermögen keit, Eigentum zu erwerben Hohe Ersparnis hoch gering hoch Geringe Eigentümerquote Hohe Eigentümerquote Tilgung von Krediten Seite 32

33 Zum niedrigen Medianvermögen Wohneigentum und Sparen Mittleres Quintil: Zentrum der Vermögensverteilung Eigentümer ohne Hypothek: 15%, mit Hypothek: 24%, Mieter: 61% Eigentümer mit Hypotheken sparen viel. Mieter und schuldenfreie Eigentümer sparen wenig. Letztere sind überwiegend Rentnerhaushalte. Einkommen ohne Nutzung selbstgenutzten Wohnraums! Seite 33

34 Erklärungsansatz Wiedervereinigung / Teilung Deutschlands Datenstand: 2/2013 Seite 34

35 Erklärungsansatz Wiedervereinigung / Teilung Deutschlands Median für Westdeutschland deutlich höher als für Ostdeutschland (inkl. Berlin) Westdeutscher Median wäre ohne Wiedervereinigung vermutlich noch höher Die Finanzierung der Wiedervereinigung bedeutete einen Vermögenstransfer von West nach Ost Median: Netto- vermögen Median: Brutto- vermögen Median: Brutto- eink. (jährlich) Median: Netto- Einkommen (jährlich) Ostdeutschland 21,400 25,700 24, ,635 (inkl. Berlin) Westdeutschland 78, ,400 35,208 25,965 Gesamt 51,400 67,900 32,500 22,800 Quelle: PHF 2010/2011 Seite 35

36 Erklärungsansatz Einkommen und Sparen Datenstand: 2/2013 Seite 36

37 Zum niedrigen Medianvermögen Einkommen und Sparen Für viele decken die Sozialversicherungen und die vom Staat bereitgestellten öffentlichen Güter die meisten der Lebensrisiken und Grundbedürfnisse zumindest prinzipiell ab: Arbeitslosigkeit, Alter, Krankheit, Pflegebedürftigkeit und Bildung auf Schulen und Universitäten. Wichtige klassische Sparmotive entfallen damit weitgehend. Das vergleichsweise leistungsfähige System sozialer Sicherung wird mit vergleichsweise hohen Steuern, Abgaben und Beiträgen finanziert. Auf Haushaltsebene wirkt das System wie Zwangssparen. Seite 37

38 Anteil der Haushalte nach Perzentilen des Nettovermögens und des Bruttoeinkommens in Deutschland Netto- vermögen Bruttoeinkommen bis unter 40% 40% bis unter 80% 80 bis unter 100% bis unter 40% 26,4% 10,8% 2,7% 40% bis unter 80% 11,8% 20,9% 7,3% 80 bis unter 100% 1,8% 8,3% 9,8% Quelle: PHF 2010/2011 Zusammenhang zwischen Einkommen und Vermögen Seite 38

39 Erklärungsansatz Einkommen und Sparen Einkommensteuer und Abgabenlast in Deutschland hoch im Vergleich zu anderen Euroländern Einkommenssteuer und Abgaben als Anteil am Bruttoeinkommen, 2011 DE ES FR IT Single, keine Kinder, ,99 21,9 28,0 30,8 (% AW) Verheiratet, zwei Kinder, ,8 16,66 21,7 23,5 (% AW) Verheiratet, keine Kinder 34,9 18,0 26,1 26, (% AW) Quelle: OECD (2012), Taxing Wages 2011, OECD Publishing Table Seite 39

40 Weitere Erklärungsansätze für die internationalen Unterschiede Datenstand: 2/2013 Seite 40

41 Weitere diskutierte Erklärungsansätze für die internationalen Unterschiede Haushaltsgrößen unterscheiden sich über die Länder: Haushaltsgrößen unterscheiden sich nicht fundamental Zahl der erwerbstätigen Haushaltsmitglieder über die Länder vergleichbar Pro-Kopf-Vermögen nur mit vielen Annahmen aus den HFCN-Daten zu berechnen Unterschiedliche Erhebungszeiträume: Spanien 2008 Immobilienpreisblase Auch nach Rückrechnung der Immobilienpreise auf das Niveau von 2002 ist das Mediannettovermögen in Deutschland am geringsten Ansprüche an gesetzliche Alterssicherungssysteme nicht einbezogen: Berechnung der Ansprüche komplex Umlageverfahren => kein Kapitalstock Teilweise höhere Ausgaben und Ansprüche in anderen Ländern Pensionsvermögen gleicher verteilt als restliches Vermögen Seite 41

42 Vielen Dank für Ihre Aufmerksamkeit! Internet: t b d 11. September 2013 Seite 42

Oversampling vermögender Haushalte PHF-Studie Private Haushalte und ihre Finanzen (PHF)

") Oversampling vermögender Haushalte PHF-Studie Private Haushalte und ihre Finanzen (PHF) Dr. Tobias Schmidt Deutsche Bundesbank Der Vortrag stellt die persönliche Auffassung des Referenten dar und gibt

Oversampling vermögender Haushalte PHF-Studie Private Haushalte und ihre Finanzen (PHF) Dr. Tobias Schmidt Deutsche Bundesbank Der Vortrag stellt die persönliche Auffassung des Referenten dar und gibt

Private Haushalte und ihre Finanzen (PHF) Pressegespräch zu den Ergebnissen der Panelstudie

Pressegespräch zu den Ergebnissen der Panelstudie") Private Haushalte und ihre Finanzen (PHF) Pressegespräch zu den Ergebnissen der Panelstudie Dr. Heinz Herrmann und Dr. Ulf von Kalckreuth Deutsche Bundesbank Der Vortrag stellt die persönliche Auffassung

Private Haushalte und ihre Finanzen (PHF) Pressegespräch zu den Ergebnissen der Panelstudie Dr. Heinz Herrmann und Dr. Ulf von Kalckreuth Deutsche Bundesbank Der Vortrag stellt die persönliche Auffassung

Private Haushalte und ihre Finanzen

Private Haushalte und ihre Finanzen Tabellenanhang zur Pressenotiz vom 21.3.2013 PHF 2010/2011 - Datenstand: 2/2013 Frankfurt am Main, 21. März 2013 Wichtige Definitionen Haushalte Der Vermögenssurvey

Private Haushalte und ihre Finanzen Tabellenanhang zur Pressenotiz vom 21.3.2013 PHF 2010/2011 - Datenstand: 2/2013 Frankfurt am Main, 21. März 2013 Wichtige Definitionen Haushalte Der Vermögenssurvey

Vermögensverteilung. Vermögensverteilung. Zehntel mit dem höchsten Vermögen. Prozent 61,1 57,9 19,9 19,0 11,8 11,1 5 0,0 0,0 1,3 2,8 7,0 2,8 6,0

Vermögensverteilung Erwachsene Bevölkerung nach nach Zehnteln Zehnteln (Dezile), (Dezile), Anteile Anteile am am Gesamtvermögen Gesamtvermögen in Prozent, in Prozent, 2002 2002 und und 2007* 2007* Prozent

Vermögensverteilung Erwachsene Bevölkerung nach nach Zehnteln Zehnteln (Dezile), (Dezile), Anteile Anteile am am Gesamtvermögen Gesamtvermögen in Prozent, in Prozent, 2002 2002 und und 2007* 2007* Prozent

Private Haushalte und ihre Finanzen (PHF)

") Private Haushalte und ihre Finanzen (PHF) Pressegespräch zu den Ergebnissen der zweiten Erhebungswelle 2014 Dr. Tobias Schmidt, Forschungszentrum der Deutschen Bundesbank Der Vortrag stellt die persönliche

Private Haushalte und ihre Finanzen (PHF) Pressegespräch zu den Ergebnissen der zweiten Erhebungswelle 2014 Dr. Tobias Schmidt, Forschungszentrum der Deutschen Bundesbank Der Vortrag stellt die persönliche

Wer ist die gesellschaftliche Mitte? Mythen und Fakten

Pressekonferenz, 27. August 2012, Berlin Wer ist die gesellschaftliche? Mythen und Fakten Tabellen Übersicht 1 Abgrenzung der sozio-kulturellen Gesellschaftsschichten Die Zuordnung erfolgt aufgrund von

Pressekonferenz, 27. August 2012, Berlin Wer ist die gesellschaftliche? Mythen und Fakten Tabellen Übersicht 1 Abgrenzung der sozio-kulturellen Gesellschaftsschichten Die Zuordnung erfolgt aufgrund von

Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Der Household Finance and Consumption Survey des Eurosystems: Konzeption und Ergebnisse der ersten Erhebungswelle 2010

Der Household Finance and Consumption Survey des Eurosystems: Konzeption und Ergebnisse der ersten Erhebungswelle 2010 Präsentation im Generalrat der OeNB 25. April 2013 Peter Mooslechner Outline Einleitung:

Der Household Finance and Consumption Survey des Eurosystems: Konzeption und Ergebnisse der ersten Erhebungswelle 2010 Präsentation im Generalrat der OeNB 25. April 2013 Peter Mooslechner Outline Einleitung:

Stabilisierung der Finanzierungsbasis und umfassender Wettbewerb in einem integrierten Krankenversicherungssystem

Institut für Gesundheits- und Sozialforschung GmbH Berlin Stabilisierung der Finanzierungsbasis und umfassender Wettbewerb in einem integrierten Krankenversicherungssystem Ergebnisse eines Forschungsprojekts

Institut für Gesundheits- und Sozialforschung GmbH Berlin Stabilisierung der Finanzierungsbasis und umfassender Wettbewerb in einem integrierten Krankenversicherungssystem Ergebnisse eines Forschungsprojekts

Deutscher Sparkassen- und Giroverband. Emnid-Umfrage Vermögensbildung für alle

s Deutscher Sparkassen- und Giroverband Emnid-Umfrage Vermögensbildung für alle - 2- Zusammenfassung Fragen zur Vermögensbildung und zur finanziellen Absicherung der Zukunft spielen auch in 2001 eine zentrale

s Deutscher Sparkassen- und Giroverband Emnid-Umfrage Vermögensbildung für alle - 2- Zusammenfassung Fragen zur Vermögensbildung und zur finanziellen Absicherung der Zukunft spielen auch in 2001 eine zentrale

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

Rentensicherheit. Rente? Aber sicher!

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Meinungen zur Altersvorsorge

Meinungen zur Altersvorsorge Datenbasis: 1.003 Befragte ab 18 Jahren, die nicht in Rente sind Erhebungszeitraum: 19. bis 22. März 2007 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: komm.passion

Meinungen zur Altersvorsorge Datenbasis: 1.003 Befragte ab 18 Jahren, die nicht in Rente sind Erhebungszeitraum: 19. bis 22. März 2007 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: komm.passion

Wohnstudie 2016 Bundeslandbericht Salzburg

Wohnstudie 2016 Bundeslandbericht Josef Schmidinger, Generaldirektor s Bausparkasse Markus Sattel, Vorstandsdirektor er Sparkasse 25. Mai 2016 METHODE UND ZIELSETZUNGEN - Methode und Stichprobe: - 200

Wohnstudie 2016 Bundeslandbericht Josef Schmidinger, Generaldirektor s Bausparkasse Markus Sattel, Vorstandsdirektor er Sparkasse 25. Mai 2016 METHODE UND ZIELSETZUNGEN - Methode und Stichprobe: - 200

Trend-Vorsorge. Der DIA Deutschland-Trend. 10. Befragungswelle 2. Quartal 2010. Einstellungen zur Altersvorsorge. Köln, 20.

Der DIA Deutschland-Trend Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 20. Juli 2010 10. Befragungswelle 2. Quartal 2010 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Der DIA Deutschland-Trend Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 20. Juli 2010 10. Befragungswelle 2. Quartal 2010 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Viertes Gesetz für moderne Dienstleistungen am Arbeitsmarkt ( Hartz

Viertes Gesetz für moderne Dienstleistungen am Arbeitsmarkt ( Hartz IV ) Hilfe beim Ausfüllen des Antrages auf Leistungen zur Sicherung des Lebensunterhaltes nach SGB II Herzlichen Dank an die Agentur

Viertes Gesetz für moderne Dienstleistungen am Arbeitsmarkt ( Hartz IV ) Hilfe beim Ausfüllen des Antrages auf Leistungen zur Sicherung des Lebensunterhaltes nach SGB II Herzlichen Dank an die Agentur

Geschiedene Ehen nach Ehedauer

Geschiedene Ehen nach Ehedauer Ehedauer 43 in Jahren 0 47 im Jahr 00 insgesamt: 87.07.049.6 davon: ohne minderjähriges Kind * 4.30 5.64 3 5.835 8.550 4 5.785 9. 5 6 5.938 6.74 0.33 0.58 7 5.367 9.946 8

Geschiedene Ehen nach Ehedauer Ehedauer 43 in Jahren 0 47 im Jahr 00 insgesamt: 87.07.049.6 davon: ohne minderjähriges Kind * 4.30 5.64 3 5.835 8.550 4 5.785 9. 5 6 5.938 6.74 0.33 0.58 7 5.367 9.946 8

Entwicklung der öffentlichen Finanzen

Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012* In absoluten Zahlen, 1970 bis 2012* in Mrd. Euro 1.200 1.000 800 600 400 235,6 352,8 Finanzierungssaldo 889,5 558,0 444,8 18,6

Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012* In absoluten Zahlen, 1970 bis 2012* in Mrd. Euro 1.200 1.000 800 600 400 235,6 352,8 Finanzierungssaldo 889,5 558,0 444,8 18,6

Die Deutschen im Frühjahr 2008

Die Deutschen im Frühjahr 2008 Die Stimmungslage der Nation im Frühjahr 2008 März 2008 Die Beurteilung der aktuellen Lage eins Die gegenwärtige persönliche Lage wird besser eingeschätzt als die gegenwärtige

Die Deutschen im Frühjahr 2008 Die Stimmungslage der Nation im Frühjahr 2008 März 2008 Die Beurteilung der aktuellen Lage eins Die gegenwärtige persönliche Lage wird besser eingeschätzt als die gegenwärtige

Renten nach monatlichem Gesamtrentenzahlbetrag* (RV**)

") Renten nach monatlichem Gesamtrentenzahlbetrag* (RV**) Renten nach monatlichem Gesamtrentenzahlbetrag* (RV**) Einzel- und, Anteile in Prozent, 01.07.2012 Einzel- und, Anteile in Prozent, 01.07.2012 * unter

Renten nach monatlichem Gesamtrentenzahlbetrag* (RV**) Renten nach monatlichem Gesamtrentenzahlbetrag* (RV**) Einzel- und, Anteile in Prozent, 01.07.2012 Einzel- und, Anteile in Prozent, 01.07.2012 * unter

Vorsorgetrends 2012 Österreich

Vorsorgetrends 2012 Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkasse Wien, 5. Juni 2012 Daten zur Untersuchung Befragungszeitraum Mai 2012 Grundgesamtheit Bevölkerung

Vorsorgetrends 2012 Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkasse Wien, 5. Juni 2012 Daten zur Untersuchung Befragungszeitraum Mai 2012 Grundgesamtheit Bevölkerung

Der DIA Deutschland-Trend-Vorsorge

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 5. April 2012 17. Befragungswelle 1. Quartal 2012 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 5. April 2012 17. Befragungswelle 1. Quartal 2012 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Butter bei die Fische. Studium und Selbständigkeit. 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Horizontaler Vergleich 2014

Horizontaler Vergleich 2014 Wie familiengerecht ist die Abgaben- und Steuerlast in Deutschland? Wir haben nachgerechnet und zeigen im Horizontalen Vergleich, wie stark Familien mit Abgaben und Steuern

Horizontaler Vergleich 2014 Wie familiengerecht ist die Abgaben- und Steuerlast in Deutschland? Wir haben nachgerechnet und zeigen im Horizontalen Vergleich, wie stark Familien mit Abgaben und Steuern

Implikationen der HFCS Ergebnisse für die Finanzstabilität

Implikationen der HFCS Ergebnisse für die Finanzstabilität Wien, 20. Juni 2016 Pirmin Fessler Die von den Autoren in den Studien zum Ausdruck gebrachte Meinung gibt nicht notwendigerweise die Meinung der

Implikationen der HFCS Ergebnisse für die Finanzstabilität Wien, 20. Juni 2016 Pirmin Fessler Die von den Autoren in den Studien zum Ausdruck gebrachte Meinung gibt nicht notwendigerweise die Meinung der

Wörterbuch der Leichten Sprache

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Der Dreiklang der Altersvorsorge

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Selbstständig mit einer Werbeagentur interna

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Wirtschaftskreislauf. Inhaltsverzeichnis. Einfacher Wirtschaftskreislauf. aus Wikipedia, der freien Enzyklopädie

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Umfrage Weltfondstag 2013

Umfrage Weltfondstag 2013 April 2013 Repräsentative Umfrage Ziel der Untersuchung: Umgang und Einstellung der Europäer zum Thema Geld, Sparen, Finanzbildung und private Altersvorsorge Auftraggeber: Initiative

Umfrage Weltfondstag 2013 April 2013 Repräsentative Umfrage Ziel der Untersuchung: Umgang und Einstellung der Europäer zum Thema Geld, Sparen, Finanzbildung und private Altersvorsorge Auftraggeber: Initiative

Anhang zum Altersübergangs-Report 2012-01

Anhang 2012-01 Anhang zum Altersübergangs-Report 2012-01 Alterserwerbsbeteiligung in Europa Deutschland im internationalen Vergleich Tabellen und Abbildungen Tabelle Anhang 1: Gesetzliche Rentenaltersgrenzen

Anhang 2012-01 Anhang zum Altersübergangs-Report 2012-01 Alterserwerbsbeteiligung in Europa Deutschland im internationalen Vergleich Tabellen und Abbildungen Tabelle Anhang 1: Gesetzliche Rentenaltersgrenzen

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

DIA Ausgewählte Trends Juni 2015. Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln

DIA Ausgewählte Trends Juni 2015 Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln DIA Ausgewählte Trends 2015 (I) Ausgangslage und Fragestellung

DIA Ausgewählte Trends Juni 2015 Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln DIA Ausgewählte Trends 2015 (I) Ausgangslage und Fragestellung

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme 20 Gesetzlich verankerte Alterssicherungssysteme Während einer selbstständigen Tätigkeit sind viele Gewerbetreibende und Freiberufler

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme 20 Gesetzlich verankerte Alterssicherungssysteme Während einer selbstständigen Tätigkeit sind viele Gewerbetreibende und Freiberufler

Das Altersvorsorge-Verhalten von Selbständigen

Das Altersvorsorge-Verhalten von Selbständigen - eine Analyse auf Basis der SAVE-Daten Michael Ziegelmeyer Veranstaltung der Sektion Alter(n) und Gesellschaft bei DGS-Kongress 2010 Alter(n) im Sozialen

Das Altersvorsorge-Verhalten von Selbständigen - eine Analyse auf Basis der SAVE-Daten Michael Ziegelmeyer Veranstaltung der Sektion Alter(n) und Gesellschaft bei DGS-Kongress 2010 Alter(n) im Sozialen

Studie: Wohnungsmangel in Deutschland?

Studie: Wohnungsmangel in Deutschland? Auswirkungen und Ansätze zur Überwindung Modul 1 Ergebnisse der Befragungen privater und institutioneller Investoren Michael Böhmer Prognos AG Berlin, 17.2.2010 Agenda

Studie: Wohnungsmangel in Deutschland? Auswirkungen und Ansätze zur Überwindung Modul 1 Ergebnisse der Befragungen privater und institutioneller Investoren Michael Böhmer Prognos AG Berlin, 17.2.2010 Agenda

Allensbach: Das Elterngeld im Urteil der jungen Eltern

August 2007 Allensbach: Das Elterngeld im Urteil der jungen Eltern Allensbach befragte im Juni 2007 eine repräsentative Stichprobe von 1000 Müttern und Vätern, deren (jüngstes) Kind ab dem 1.1.2007 geboren

August 2007 Allensbach: Das Elterngeld im Urteil der jungen Eltern Allensbach befragte im Juni 2007 eine repräsentative Stichprobe von 1000 Müttern und Vätern, deren (jüngstes) Kind ab dem 1.1.2007 geboren

Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe

Sozialberichterstattung NRW. Kurzanalyse 02/2010 09.07.2010 12.07.2010 Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe 2008

Sozialberichterstattung NRW. Kurzanalyse 02/2010 09.07.2010 12.07.2010 Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe 2008

Untätigkeit der Bürger

1 Untätigkeit der Bürger Es ist zu kurz gesprungen, nur mit dem Finger auf die Finanzpolitiker zu zeigen. Wo liegen unsere eigenen Beiträge? Wir Bürger unterschätzen die Bedrohung. Auf die Frage: Welche

1 Untätigkeit der Bürger Es ist zu kurz gesprungen, nur mit dem Finger auf die Finanzpolitiker zu zeigen. Wo liegen unsere eigenen Beiträge? Wir Bürger unterschätzen die Bedrohung. Auf die Frage: Welche

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Horizontaler Vergleich 2012

Horizontaler Vergleich 2012 Wie familiengerecht ist die Abgaben- und Steuerlast in Deutschland? Wir haben nachgerechnet und zeigen im Horizontalen Vergleich auf, wie Familien mit Abgaben und Steuern belastet

Horizontaler Vergleich 2012 Wie familiengerecht ist die Abgaben- und Steuerlast in Deutschland? Wir haben nachgerechnet und zeigen im Horizontalen Vergleich auf, wie Familien mit Abgaben und Steuern belastet

Güterverkehr in Österreich

Güterverkehr in Österreich Transportaufkommen (Millionen Tonnen) 1999 (1) Schiff Pipeline (2) Summe Binnen 243 18 0,8 1 263 Import / Export 51 34 6 12 103 Transit 38 18 3 44 103 Gesamt 331 70 10 57 469

Güterverkehr in Österreich Transportaufkommen (Millionen Tonnen) 1999 (1) Schiff Pipeline (2) Summe Binnen 243 18 0,8 1 263 Import / Export 51 34 6 12 103 Transit 38 18 3 44 103 Gesamt 331 70 10 57 469

Inhalt 1. Was wird gefördert? Bausparverträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Deutschland-Check Nr. 34

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Jetzt kann ich nicht investieren!

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Belastung durch chronischen Stress

Gesundheit Mobilität Bildung Belastung durch chronischen Stress Sonderauswertung der Befragung der DAK-Gesundheit im Rahmen des Schwerpunktthemas 2014 Rushhour des Lebens Die Ergebnisse gelten für die

Gesundheit Mobilität Bildung Belastung durch chronischen Stress Sonderauswertung der Befragung der DAK-Gesundheit im Rahmen des Schwerpunktthemas 2014 Rushhour des Lebens Die Ergebnisse gelten für die

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Eigenheimrente stärkt die private Altersvorsorge Riester-Förderung erleichtert den Weg in die eigenen vier Wände

21. April 2008 Eigenheimrente stärkt die private Altersvorsorge Riester-Förderung erleichtert den Weg in die eigenen vier Wände LBS-Chef Heinz Panter begrüßt die geplante Eigenheimrente: Die Koalition

21. April 2008 Eigenheimrente stärkt die private Altersvorsorge Riester-Förderung erleichtert den Weg in die eigenen vier Wände LBS-Chef Heinz Panter begrüßt die geplante Eigenheimrente: Die Koalition

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben zählt heute,

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben zählt heute,

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Steuern sind zum Sparen da. Immobilien

Steuern sind zum Sparen da. Immobilien »Wer die Pflicht hat, Steuern zu zahlen, hat auch das Recht, Steuern zu sparen.«helmut Schmidt, ehemaliger Bundeskanzler und Finanzminister STEUERN SPAREN. Unterm

Steuern sind zum Sparen da. Immobilien »Wer die Pflicht hat, Steuern zu zahlen, hat auch das Recht, Steuern zu sparen.«helmut Schmidt, ehemaliger Bundeskanzler und Finanzminister STEUERN SPAREN. Unterm

FINANZWISSEN UND VORSORGEPRAXIS

FINANZWISSEN UND VORSORGEPRAXIS Burgenland Eine Studie von GfK-Austria im Auftrag von s Versicherung, Erste Bank und Sparkassen 13. Juli 2011 Daten zur Untersuchung Thema Befragungszeitraum Grundgesamtheit

FINANZWISSEN UND VORSORGEPRAXIS Burgenland Eine Studie von GfK-Austria im Auftrag von s Versicherung, Erste Bank und Sparkassen 13. Juli 2011 Daten zur Untersuchung Thema Befragungszeitraum Grundgesamtheit

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2001 / Nr. 11 GESUNDHEITSREPORT 2001 In Ostdeutschland hat sich der Gesundheitszustand seit 1990 deutlich verbessert. Frauen leiden häufiger unter

allensbacher berichte Institut für Demoskopie Allensbach 2001 / Nr. 11 GESUNDHEITSREPORT 2001 In Ostdeutschland hat sich der Gesundheitszustand seit 1990 deutlich verbessert. Frauen leiden häufiger unter

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Unsere Riester-Rente. Und wie viel bekommen Sie?

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Was Sie über "kleine Jobs" wissen sollten! Minijob - 450 Euro. Chance oder Sackgasse? Tipps und Informationen. Euro-Geldscheine und Münzen

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

IMMOBILIENMARKT Arbeitsauftrag

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Vermögen in Deutschland zunehmend ungleich verteilt

Pressedienst Hans-Böckler-Stiftung Hans-Böckler-Straße 39 40476 Düsseldorf presse@boeckler.de www.boeckler.de 21.01.2009 Neue Studie warnt vor Altersarmut Vermögen in Deutschland zunehmend ungleich verteilt

Pressedienst Hans-Böckler-Stiftung Hans-Böckler-Straße 39 40476 Düsseldorf presse@boeckler.de www.boeckler.de 21.01.2009 Neue Studie warnt vor Altersarmut Vermögen in Deutschland zunehmend ungleich verteilt

Der DIA Deutschland-Trend-Vorsorge

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 10. November 2014 22. Befragungswelle 4. Quartal 2014 Klaus Morgenstern Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 10. November 2014 22. Befragungswelle 4. Quartal 2014 Klaus Morgenstern Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan

Ein Mann ist keine Altersvorsorge!

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

Die Wirtschaftskrise aus Sicht der Kinder

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Kinderarmut. 1. Kapitel: Kinderarmut in der Welt

Kinderarmut 1. Kapitel: Kinderarmut in der Welt Armut gibt es überall auf der Welt und Armut ist doch sehr unterschiedlich. Armut? Was ist das? Woher kommt das? wieso haben die einen viel und die anderen

Kinderarmut 1. Kapitel: Kinderarmut in der Welt Armut gibt es überall auf der Welt und Armut ist doch sehr unterschiedlich. Armut? Was ist das? Woher kommt das? wieso haben die einen viel und die anderen

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ZA5441 Flash Eurobarometer 289 (Monitoring the Social Impact of the Crisis: Public Perceptions in the European Union, wave 4)

") ZA5441 Flash Eurobarometer 289 (Monitoring the Social Impact of the Crisis: Public Perceptions in the European Union, wave 4) Country Specific Questionnaire Germany Flash 289 FINANCIAL CRISIS D1. Geschlecht

ZA5441 Flash Eurobarometer 289 (Monitoring the Social Impact of the Crisis: Public Perceptions in the European Union, wave 4) Country Specific Questionnaire Germany Flash 289 FINANCIAL CRISIS D1. Geschlecht

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

Der DIA Deutschland-Trend-Vorsorge

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 10. Dezember 2013 21. Befragungswelle 4. Quartal 2013 Klaus Morgenstern Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 10. Dezember 2013 21. Befragungswelle 4. Quartal 2013 Klaus Morgenstern Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan

Soziale Sicherung auf dem Prüfstand Stimmt die Balance zwischen Fördern F Fordern?

Soziale Sicherung auf dem Prüfstand Stimmt die Balance zwischen Fördern F und Fordern? Hans-Werner Sinn 9. Oktober 2008 Armut und Armutsgefährdung Der Einfluss der Arbeitslosigkeit Das deutsche Jobwunder

Soziale Sicherung auf dem Prüfstand Stimmt die Balance zwischen Fördern F und Fordern? Hans-Werner Sinn 9. Oktober 2008 Armut und Armutsgefährdung Der Einfluss der Arbeitslosigkeit Das deutsche Jobwunder

Beratung, Förderung und Finanzierung in der Weiterbildung

Dr. Lothar Viehöfer: Beratung, Förderung und Finanzierung in der Weiterbildung Vortrag am 1. Februar 2011 im Forum für Migration Über 50 Verbundpartner des Kieler Forums Weiterbildung Wir beraten individuell,

Dr. Lothar Viehöfer: Beratung, Förderung und Finanzierung in der Weiterbildung Vortrag am 1. Februar 2011 im Forum für Migration Über 50 Verbundpartner des Kieler Forums Weiterbildung Wir beraten individuell,

Welche Staatsangehörigkeit(en) haben Sie?... Mutter geboren?...

haben Sie?... Mutter geboren?...") Erhebung zu den Meinungen und Erfahrungen von Immigranten mit der deutschen Polizei Im Rahmen unseres Hauptseminars zu Einwanderung und Integration an der Universität Göttingen wollen wir die Meinungen

Erhebung zu den Meinungen und Erfahrungen von Immigranten mit der deutschen Polizei Im Rahmen unseres Hauptseminars zu Einwanderung und Integration an der Universität Göttingen wollen wir die Meinungen

Individuelle Beratung für Generationen seit Generationen.

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Vorteile für Sie. Keine Kontoführungs- und Darlehensgebühren. Guthabensverzinsung fest: 1 % taggenau. Darlehenszins: 2%, effektiv: 2,25% Seite 1

Tarif-Highlights Bausparen Vorteile für Sie : n Keine Kontoführungs- und Darlehensgebühren Guthabensverzinsung fest: 1 % taggenau Darlehenszins: 2%, effektiv: 2,25% Seite 1 Das Bausparkonto bildet die

Tarif-Highlights Bausparen Vorteile für Sie : n Keine Kontoführungs- und Darlehensgebühren Guthabensverzinsung fest: 1 % taggenau Darlehenszins: 2%, effektiv: 2,25% Seite 1 Das Bausparkonto bildet die

DIA Ausgewählte Trends August 2015. Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln

DIA Ausgewählte Trends August 2015 Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln DIA Ausgewählte Trends 2015 (I) Ausgangslage und Fragestellung

DIA Ausgewählte Trends August 2015 Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln DIA Ausgewählte Trends 2015 (I) Ausgangslage und Fragestellung

Arbeitslosengeld II II

in Tsd. 5.000 4.750 4.500 4.250 4.000 3.750 3.500 3.250 3.000 2.750 2.500 2.250 2.000 1.750 1.500 1.250 1.000 750 500 250 0 Arbeitslosengeld II II Leistungsempfänger in absoluten Zahlen, 1994 1994 bis

in Tsd. 5.000 4.750 4.500 4.250 4.000 3.750 3.500 3.250 3.000 2.750 2.500 2.250 2.000 1.750 1.500 1.250 1.000 750 500 250 0 Arbeitslosengeld II II Leistungsempfänger in absoluten Zahlen, 1994 1994 bis

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Wissenschaftsjahr 2013 - Die demografische Chance

Wissenschaftsjahr 2013 - Die demografische Chance 30. April 2013 q3454/28160 Hr Kontakt: Redaktionsbüro Wissenschaftsjahr Litfaß-Platz 1 10178 Berlin Max-Beer-Str. 2/4 Tel: (030) 700 186 877 10119 Berlin

Wissenschaftsjahr 2013 - Die demografische Chance 30. April 2013 q3454/28160 Hr Kontakt: Redaktionsbüro Wissenschaftsjahr Litfaß-Platz 1 10178 Berlin Max-Beer-Str. 2/4 Tel: (030) 700 186 877 10119 Berlin

Wohn-Riester. Finanzieren Sie mit dem Sieger der Stiftung Warentest. Unsere Themen. 1. Warum Wohn-Riester?

Wohn-Riester Finanzieren Sie mit dem Sieger der Stiftung Warentest Unsere Themen 1. Warum Wohn-Riester? 2. Warum finanzieren mit dem LBS-Riestermodell? Unsere Themen 1. Warum Wohn-Riester? 2. Warum finanzieren

Wohn-Riester Finanzieren Sie mit dem Sieger der Stiftung Warentest Unsere Themen 1. Warum Wohn-Riester? 2. Warum finanzieren mit dem LBS-Riestermodell? Unsere Themen 1. Warum Wohn-Riester? 2. Warum finanzieren

Abitur 2007 Mathematik GK Stochastik Aufgabe C1

Seite 1 Abiturloesung.de - Abituraufgaben Abitur 2007 Mathematik GK Stochastik Aufgabe C1 Eine Werbeagentur ermittelte durch eine Umfrage im Auftrag eines Kosmetikunternehmens vor Beginn einer Werbekampagne

Seite 1 Abiturloesung.de - Abituraufgaben Abitur 2007 Mathematik GK Stochastik Aufgabe C1 Eine Werbeagentur ermittelte durch eine Umfrage im Auftrag eines Kosmetikunternehmens vor Beginn einer Werbekampagne

FINANZWISSEN UND VORSORGEPRAXIS

FINANZWISSEN UND VORSORGEPRAXIS Salzburg Eine Studie von GfK-Austria im Auftrag von s Versicherung, Erste Bank & Sparkasse 12. August 2011 Daten zur Untersuchung Thema Befragungszeitraum Grundgesamtheit

FINANZWISSEN UND VORSORGEPRAXIS Salzburg Eine Studie von GfK-Austria im Auftrag von s Versicherung, Erste Bank & Sparkasse 12. August 2011 Daten zur Untersuchung Thema Befragungszeitraum Grundgesamtheit

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Die Erwerbsbiografien der Babyboomer ein Risiko für Altersarmut?

Die Erwerbsbiografien der Babyboomer ein Risiko für Altersarmut? Julia Simonson Deutsches Zentrum für Altersfragen Veranstaltung der Sektion Alter(n) und Gesellschaft Alter(n) im Sozialen Wandel Rückkehr

Die Erwerbsbiografien der Babyboomer ein Risiko für Altersarmut? Julia Simonson Deutsches Zentrum für Altersfragen Veranstaltung der Sektion Alter(n) und Gesellschaft Alter(n) im Sozialen Wandel Rückkehr

Postbank-Studie. Wohneigentum 2014. - Wo Immobilien (noch) bezahlbar sind

bezahlbar sind") Postbank-Studie Wohneigentum 2014 - Wo Immobilien (noch) bezahlbar sind Agenda Eckdaten zur Postbank-Studie Seite 3 Wo eine Eigentumswohnung wirtschaftlicher als Miete ist Seite 5 Wo ein eigenes Haus wirtschaftlicher

Postbank-Studie Wohneigentum 2014 - Wo Immobilien (noch) bezahlbar sind Agenda Eckdaten zur Postbank-Studie Seite 3 Wo eine Eigentumswohnung wirtschaftlicher als Miete ist Seite 5 Wo ein eigenes Haus wirtschaftlicher

Alter bei Rentenbeginn (RV*)

") Alter bei Rentenbeginn (RV*) Alter bei Rentenbeginn (RV*) Versichertenrenten, Anteile Anteile der der Zugangsalter Zugangsalter im jeweiligen im jeweiligen Berichtsjahr Berichtsjahr in Prozent, in 1994

Alter bei Rentenbeginn (RV*) Alter bei Rentenbeginn (RV*) Versichertenrenten, Anteile Anteile der der Zugangsalter Zugangsalter im jeweiligen im jeweiligen Berichtsjahr Berichtsjahr in Prozent, in 1994

Immobilienmarkt Stadt Zürich 2012

Institutionelle, private und gemeinnützige Eigentümer im Vergleich Tragbarkeit der Wohnungsmietpreise für Haushalte mit tiefem Einkommen Auftraggeber VZI Vereinigung Zürcher Immobilienfirmen Wengistrasse

Institutionelle, private und gemeinnützige Eigentümer im Vergleich Tragbarkeit der Wohnungsmietpreise für Haushalte mit tiefem Einkommen Auftraggeber VZI Vereinigung Zürcher Immobilienfirmen Wengistrasse

Wem hilft der Sozialstaat, wer finanziert ihn? Eine Bilanzierung monetärer Transfers und Abgaben auf Haushaltsebene

Wem hilft der Sozialstaat, wer finanziert ihn? Eine Bilanzierung monetärer Transfers und Abgaben auf Haushaltsebene Nicole Horschel und Dr. Jochen Pimpertz, 23.10.2008 1 Wirkung sozialstaatlicher Einkommensumverteilung

Wem hilft der Sozialstaat, wer finanziert ihn? Eine Bilanzierung monetärer Transfers und Abgaben auf Haushaltsebene Nicole Horschel und Dr. Jochen Pimpertz, 23.10.2008 1 Wirkung sozialstaatlicher Einkommensumverteilung

Vorsorge für den Pflegefall? Jetzt handeln und nicht später

LVM-Pflege-Bahr (Tarif PTG) Vorsorge für den Pflegefall? Jetzt handeln und nicht später \ Mit staatlicher Förderung \ Für alle Pflegestufen \ Sofortleistung bei Unfall Private Vorsorge tut not und wird

LVM-Pflege-Bahr (Tarif PTG) Vorsorge für den Pflegefall? Jetzt handeln und nicht später \ Mit staatlicher Förderung \ Für alle Pflegestufen \ Sofortleistung bei Unfall Private Vorsorge tut not und wird

Nummer. RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher.

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

Der DIA Deutschland-Trend-Vorsorge

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 2. Dezember 2015 23. Befragungswelle 4. Quartal 2015 Klaus Morgenstern Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 2. Dezember 2015 23. Befragungswelle 4. Quartal 2015 Klaus Morgenstern Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Vorlage für die Sitzung der staatlichen Deputation für Soziales, Kinder und Jugend am 05.03.2015

Die Senatorin für Soziales, Kinder, Jugend und Frauen 20.02.2015 Dr.Rose 2858 Lfd. Nr. 141/15 Vorlage für die Sitzung der staatlichen Deputation für Soziales, Kinder und Jugend am 05.03.2015 Fonds West

Die Senatorin für Soziales, Kinder, Jugend und Frauen 20.02.2015 Dr.Rose 2858 Lfd. Nr. 141/15 Vorlage für die Sitzung der staatlichen Deputation für Soziales, Kinder und Jugend am 05.03.2015 Fonds West