Inhaltsverzeichnis. I. Einleitung. II. System und Grundzüge des Erbrechts. 1. Die gesetzliche Erbfolge 2. Ehegattenerbrecht

|

|

|

- Siegfried Messner

- vor 5 Jahren

- Abrufe

Transkript

1 1

2 Inhaltsverzeichnis I. Einleitung II. System und Grundzüge des Erbrechts 1. Die gesetzliche Erbfolge 2. Ehegattenerbrecht a) Zugewinngemeinschaft b) Gütertrennung c) Gütergemeinschaft

3 3. Pflichtteilsrecht 4. Sonderfälle a) nichteheliche Kinder b) nichteheliche Lebensgemeinschaft c) am Nachlass vorbei III. Gestaltungsmöglichkeiten Regelinstrumente 1. Testamentsformen 2. Möglicher Inhalt von Verfügungen von Todes wegen 3. Vermächtnis / Anordnung 4. Erbvertrag 5. Testamentsvollstreckung 3

4 IV. Schenkungs- und Erbschaftssteuer 1. Grundzüge der Erbschaftssteuer 2. Steuerklassen 3. Persönliche Freibeträge 4. Steuertarife 5. Erbschaft / Schenkungssteuerklasse 4

5 V. Unternehmensnachfolge 1. Einzelunternehmen 2. Personengesellschaft 3. Kapitalanteile 4. Beratungshinweise a) Bewertung b) begünstigtes Betriebsvermögen VI. Grundvermögen 1. Selbstgenutzte Wohnung / Haus 5

6 VII. Das neue Erbschaftssteuergesetz 1.Begünstigungsfähiges / begünstigtes Vermögen 13b Abs. 1 ErbStG 2.Berechnung des begünstigten Vermögens: 3.Begünstigungsschädliches Verwaltungsvermögen ist erweitert worden 4.Verschonungsabschlag 5.Behaltensfristen / Abzugsbetrag / Entlastungsbetrag 6.Lohnsummenklausel 7.Investitionsklauseln 8.Unternehmensbewertung 9.Großerwerbe 6

7 1. Gesetzliche Erbfolge 1. Ordnung 2. Ordnung 3. Ordnung 4. Ordnung 5. Ordnung Erblasser(in) Eltern Großeltern Urgroßeltern Weitere Kinder Bruder/Schwester Onkel / Tante Großonkel / Großtante Voreltern und deren Enkel Neffe/Nichte Vetter / Kusine Abkömmlinge weitere Abkömmlinge weitere Abkömmlinge weitere Abkömmlinge weitere Abkömmlinge 7

8 8

9 Erbrecht nach Stämmen( 1924 BGB) Erblasser Tochter(1/2) Sohn (1/2) Enkel (1/4) Enkel (1/4) Urenkel (1/8) Urenkel (1/8) 9

10 2. Güterstände des BGB Gesetzlicher Güterstand 1363 BGB Zugewinngemeinschaft das Vermögen wird nicht gemeinschaftlich 1363 Abs. II = Trennung der Güter mit Ausgleich des Mehrerwerbs Gütertrennung 1414 kein Zugewinnausgleich bei Scheidung andere Erbfolge kein Unterschied in der Haftung ein 5 ErbStG Gütergemeinschaft 1415 BGB alle Güter sind Gesamtgut 10

11 2. Ehegattenerbrecht Güterstand Neben Erben 1. Ordnung (Kinder, Enkel) 2. Ordnung (Eltern, Geschwister) 3. Ordnung (Großeltern) Weitere Ordnungen 1/2 3/4 3/4 1/1 Gütertrennung Zugewinngemeinschaft Güter- Gemeinschaft 1/2 bei 1 Kind 1/3 bei 2 Kindern 1/4 bei 3 und mehr Kinder 1/2 1/2 1/1 1/4 1/2 1/2 1/1 Eigentums- und Vermögensgemeinsc haft der früheren DDR 1/4 1/2 1/2 1/1 11

12 3. Der Pflichtteil 2303 BGB Großeltern (nein) Onkel (nein) Tante (nein) Neffe (nein) Vater (ja) Mutter (ja) Nichte (nein) Ehegatte (ja) Sohn / Tochter(ja) Enkel (ja) Erblasser / Erblasserin Sohn / Tochter(ja) Enkel (ja) Ehegatte (ja) Urenkel (ja) Urenkel (ja) 12

13 Liquiditätsabfluss Pflichtteilsansprüche entziehen dem Nachlass Liquidität! einfacher Anspruch auf Zahlung von Geld, der durch den Erben bezahlt werden muss. Sie gefährden daher die Existenz Ihres Unternehmens! Pflichtteilsanspruch ist grundsätzlich sofort fällig.

14 Vorsorge durch Pflichtteilsregelung Die rechtzeitige Regelung der Pflichtteile sichert Ihrem Unternehmen das Überleben! Der verantwortungsbewusste Unternehmer sorgt daher vor durch: Pflichtteilsverzicht Pflichtteilsanrechnung Liquiditätsbildung für Pflichtteilsauszahlung

15 Pflichtteilsentzug Eine Entziehung des Pflichtteils ist nur in ganz besonderen Ausnahmefällen schwere Verfehlungen des Pflichtteilsberechtigten gegen den Erblasser oder dessen Angehörigen- möglich. So kann z.b. Kindern oder Ehegatten, die dem Erblasser nach dem Leben trachten oder die sich eines Verbrechens oder vorsätzlichen Vergehens schuldig gemacht haben, der Pflichtteil entzogen werden. Die Entziehung des Pflichtteils erfolgt durch letztwillige Verfügung. Der Grund für die Entziehung muss im Testament oder im Erbvertrag genau angegeben werden.

16 Schenkungen Enterbte haben nicht nur das Recht auf einen Anteil am hinterlassenen Vermögen. Ihr Anspruch erstreckt sich auch auf den Wert aller Geschenke, die der Verstorbene in den zehn Jahren vor seinem Tod machte. Im Juristendeutsch nennt sich dieses Rechts Pflichtteilsergänzungsanspruch. Für jedes Jahr, das nach der Schenkung vergeht, bekommt der Enterbte zehn Prozent weniger vom Geschenk. Nach zwei Jahren schlagen somit nur 80 % des Wertes zu Buche, nach 5 Jahren 50% und nach 9 Jahren 10%. Die neue Regel gilt nur für Sterbefälle ab dem

17 Beginn der 10-Jahresfrist: Die Frist beginnt zu laufen, sobald der rechtliche Leistungserfolgt der Schenkung eingetreten ist. Bei Handschenkungen ist dies der Moment der Übergabe, bei Immobilien der Zeitpunkt der Eintragung in das Grundbuch.

18 1. Die verschiedenen Testamentsformen Testament Ordentliches Testament ( 2231) Außerordentliches Testament Öffentliches (notarielles) Testament ( 2232) Eigenhändiges Testament Seetestament ( 2251) Nottestament Durch mündliche Erklärung Durch Übergabe einer offenen oder verschlossenen Schrift Bürgermeistertestament ( 2249 Drei-Zeugen- Testament ( 2250) 18

19 Testament Mein Vermögen vermache ich Schnuffi. Die Firma vererbe ich meiner Frau. Mein Auto, Marke Ford Sierra, erhält der Sohn sobald er 18 Jahre alt ist. Bad Kissingen, den Claas Clever

20 Das Testament und seine Bindung Testament frei widerruflich gemeinschaftliches Testament Widerruflich zu Lebzeiten beider Ehegatten Nach dem Tod des ersten Ehegatten weitestgehend bindend Erbvertrag bindend

21 Notarielles Testament - Vorteile - Beratung durch den Notar Sicherheit bei der Testamentsgestaltung Fehler- und Streitvermeidung durch klare Wortwahl In der Regel ist kein Erbschein notwendig Kostenersparnis Verwirklichung des Erblasserwillens 21

22 Bei Vermögen bis Notarielles Testament Einzeltestament - Kosten - Gemeinschaftliches Testament Rechtsanwaltskosten bei Entwurf eines Testaments ,00 165,00 330, , ,00 273,00 546, , ,00 327,00 654, , ,00 435,00 870, , ,00 635, , , ,00 935, , , , , , ,90 22

23 Das Unternehmertestament und sein Inhalt: eindeutig genaue Formulierung richtige Verwendung von Fachbegriffen Alternative Geschehensabläufe regeln Andernfalls: Auslegung des Testaments notwendig = was wollte der Erblasser tatsächlich verfügen?

24 Das Unternehmertestament und sein Inhalt: einfach Erbengemeinschaft vermeiden Vor- und Nacherbschaft vermeiden Widerspruch zum Gesellschaftsvertrag vermeiden geeigneter Nachfolger zum Erben einsetzen eigene Familie absichern

25 Inhalt von Verfügungen von Todes wegen Im Erbrecht herrscht, ähnlich wie im Sachenrecht ein sogenannter Typenzwang! D.h. der Erblasser kann sich nur bestimmter Rechtsinstitute zur Ausgestaltung seiner Verfügung von Todes wegen bedienen: Die Erbeinsetzung ( 1937 BGB) Vor- und Nacherbschaft ( 2100 ff BGB) Die Enterbung ( 1938 BGB) Das Vermächtnis ( 1939 BGB) Die Auflagen ( 1949 BGB) Eine Teilungsanordnung ( 2048 BGB) Die Testamentsvollstreckung ( 2197 BGB) Pflichtteilsbeschränkung od. -entziehung ( 2336, 2338 BGB) Familienrechtliche Anordnungen (Benennung eines Vormundes) ( 1777 BGB) 25

26 1. Grundzüge der Erbschaftssteuer als Erbfall gilt die in Geld zu bewertende Bereicherung des Erwerbers soweit sie nicht steuerbefreit ist. Steuerpflichtig nach 1 ErbStG Der Erwerb von Todes wegen Die Schenkung unter Lebenden Die Zweckzuwendung und Das Vermögen einer Familienstiftung

27 1. Grundzüge der Erbschaftssteuer Die Höhe der Erbschaftssteuer wird von folgenden Faktoren bestimmt: Steuerklasse, 15 ErbStG Allgemeiner Freibetrag, 16 ErbStG Versorgungsfreibetrag, 17 ErbStG Steuerbefreiung, 13 ErbStG Steuersätze, 19 ErbStG

28 2. Übersicht Steuerklassen Steuerklasse I: Steuerklasse II: Steuerklasse III: 1. Der Ehegatte, 2. Die Kinder und Stiefkinder, 3. Die Abkömmlinge der in Nr. 2 genannten Kinder und Stiefkinder, 4. Die Eltern und Voreltern bei Erwerb von Todes wegen. 1. Eltern und Voreltern, soweit sie nicht zur Steuerklasse I gehören, 2. Die Geschwister, 3. Die Abkömmlinge ersten Grades von Geschwistern, 4. Die Stiefeltern, 5. Die Schwiegerkinder, 6. Der geschiedene Ehegatte. Alle übrigen Erwerber und die Zweckzuwendungen.

29 3. Die persönlichen Freibeträge Freibetrag ( 16 ErbStG) Steuerklasse ( 15 ErbStG) für Ehepartner und Lebenspartner einer eingetragenen Lebenspartnerschaft* I für Kinder und Enkelkinder, deren Eltern verstorben sind, sowie für Stief- und I Adoptivkinder für Enkelkinder I für Eltern und Großeltern beim Erwerb durch Erbschaft I für Eltern und Großeltern beim Erwerb durch Schenkung, für Geschwister, Kinder der Geschwister, Stiefeltern, Schwiegerkinder, Schwiegereltern, geschiedene Ehepartner und Lebenspartner einer aufgehobenen Lebenspartnerschaft für alle anderen Empfänger einer Schenkung oder Erbschaft II III 29

30 3. Persönliche Freibeträge Ehegatte (im Erbfall und bei Schenkung) ,- Gleichgeschlechtlicher eingetragener Lebenspartner (Im Erbfall und bei Schenkung) ,- Kinder, Stiefkinder und Enkel, wenn Eltern verstorben sind (im Erbfall und bei Schenkung) ,- Enkel (im Erbfall und bei Schenkung) ,- Eltern und Voreltern (im Erbfall) ,- Eltern und Voreltern (bei Schenkung) ,- Urenkel und weitere Abkömmlinge (im Erbfall und bei Schenkung) ,- im Übrigen (im Erbfall und bei Schenkung) ,-

31 Die Versorgungsfreibeträge gem. 17 ErbStG Personen Freibetrag Ehegatten ,00 Kinder und Stiefkinder im Alter: bis zu 5 Jahren bis zu 10 Jahren bis zu 15 Jahren bis zu 20 Jahren bis zu 27 Jahren , , , , ,00 31

32 4. Steuertarif Vermögen bis Klasse I Klasse II Klasse III ,- 7 % 15 % 30 % ,- 11 % 20 % 30 % ,- 15 % 25 % 30 % ,- 19 % 30 % 30 % ,- 23 % 35 % 50 % ,- 27 % 40 % 50 % Größeres Vermögen 30 % 43 % 50 %

33 4a) Bewertung von Betriebsvermögen Zielvorgabe ist der gemeine Wert (Verkehrswert) Bewertung erfolgt grundsätzlich mittels Ertragswertmethode oder einer anderen anerkannten für nichtsteuerliche Zwecke üblicher Methode (z.b. Umsatzmethode) nicht das Vermögen sondern die Erträge bestimmen den Unternehmenswert Ausnahmen: Substanzwert als Mindestwert; nicht betriebsnotwendiges Vermögen

34 4a) Bewertung von Betriebsvermögen Bewertungsmethoden lt. Bewertungsgesetz 1. Kurswert bei börsennotierten Unternehmen 2. Verkäufe unter fremden Dritten, die weniger als ein Jahr zurückliegen 3. Ertragswertverfahren mittels Gutachten (z.b. durch WP) 4. vereinfachtes Ertragswertverfahren für kleine + mittlere Betriebe 5. andere anerkannte Bewertungsmethode 6. Mindestwert: Substanzwert (Verkehrswerte der Vermögensgegenstände Schulden)

35 4b) begünstigtes Betriebsvermögen Begünstigt sind: 1. Land- und forstwirtschaftliches Vermögen 2. Inländisches Betriebsvermögen 3. Inländische Beteiligungen an Kapitalgesellschaften > 25%

36 4b) begünstigtes Betriebsvermögen Nicht begünstigt ist das sogenannte Verwaltungsvermögen: 1. Vermietete Grundstücke 2. Beteiligungen an Kapitalgesellschaften 25% 3. Wertpapiere, die nicht dem Betrieb dienen 4. Kunstgegenstände, Münzen, Edelmetalle Besteht das Vermögen eines Betriebs zu mehr als 50% aus Verwaltungsvermögen, ist die Übertragung des gesamten Betriebs nicht begünstigt! (keine Verschonung)

37 Betriebsvermögen Besondere Bestimmungen gelten für den Inhaber von Gewerbebetrieben. Er hat die Wahl zwischen zwei Varianten: Wird der Betrieb 5 Jahre lang gehalten, also nicht verkauft, werden 85 % des übertragenen Vermögens verschont (Option 1); eine Komplette Steuerfreiheit lässt sich durch Fortführung des Betriebes über 7 Jahre erreichen (Option 2); Diese Wahl muss mit Abgabe der Steuererklärung unwiderruflich getroffen werden. Die Lohnsumme darf bei der ersten Option nach 5 Jahren nicht unterhalb von 400 % der Ausgangssumme liegen. Bei der zweiten Option muss die Lohnsumme nach 7 Jahren mindestens 700 % des Ausgangswertes betragen. Bei Nichteinhaltung erfolgt eine zeitmäßige anteilige Besteuerung. Die Lohnsummenregelung gilt nur für Betriebe, die mehr als zwanzig Beschäftigte haben.

38 Erbschaftsteuerliche Verschonungsregelungen für Betriebsvermögen ab VZ a Abs i. V. m. 13 b Abs. 1 Nr. 2 ErbStG; Entlastungsbetrag 19 a ErbStG 13 a ErbStG Regelschonung Optionsverschonung Steuerbefreiung 85 % 100 % Antrag ---- (kraft Gesetzes) bis zum Eintritt der formellen Bestandskraft des ErbSt- Bescheides Anteil des Verwaltungsvermögens max. 50 % max. 10 % Fortführungsfrist 5 Jahre 7 Jahre Mindestlohnsumme 400 % 700 % ab Arbeitnehmern gleitender Abzugsbetrag bis

39 Behaltensfrist Der Verschonungsabschlag fällt mit Wirkung für die Vergangenheit insoweit weg, als der Erwerber innerhalb der Behaltensfrist von 5 Jahren ( 13 a Abs. 8 Nr. 2 ErbStG bei 100 % Optionsverschonung 7 Jahre) eine schädliche Handlung vornimmt. Steuerschädlich sind ( 13 a Abs. 5 Nr. 1 ErbStG) Veräußerung des Betriebes/Mitunternehmeranteils Aufgabe des Betriebes/Mitunternehmeranteils incl. Insolvenz Veräußerung/Entnahme wesentlicher Betriebsgrundlagen

40 1. Selbstgenutzte Wohnung Witwer, Witwen, gleichgeschlechtlich eingetragene Lebenspartner und Kinder können eine selbstbenutzte Wohnung (auch wenn die Freibeträge bereits ausgeschöpft sind) steuerfrei erben, wenn sie diese 10 Jahre selbst bewohnen. Die Wohnung kann auch in einem anderen Mitgliedstaat der Europäischen Union/des Europäischen Wirtschaftsraumes gelegen sein. Sie darf nicht vermietet oder verkauft werden. Kann die Wohnung aus zwingenden objektiven Gründen (z.b. Pflegebedürftigkeit) nicht mehr selbst genutzt werden, erfolgt keine Nachversteuerung. Für Kinder gilt die Steuerfreiheit nur, wenn die Wohnfläche max. 200qm beträgt. Jeder zusätzliche Quadratmeter unterliegt nach Abzug des persönlichen Freibetrages der regulären Besteuerung.

41 Das neue Erbschaftssteuergesetz gültig ab teilweise ab Neue Regelungen für Betriebsvermögen bei der Erbschafts- und Schenkungssteuer. Bereits am hat das Bundesverfassungsgericht die Bundesregierung veranlasst, die Unternehmensbesteuerung in Erb- und Schenkungsfällen zu ändern. Die Regelungen wurden leider nicht einfacher. Das Gesetz ist mit Rückwirkung zum in Kraft getreten, teilweise erfolgen rückwirkende Regelungen zum Nachfolgend sind die grundlegenden wichtigsten Gesetzesänderungen dargestellt:

42 1. Begünstigungsfähiges / begünstigtes Vermögen 13b Abs. 1 ErbStG Vermögen eines gewerblichen oder freiberuflichen Betriebes in Inland, der EU oder dem EWR Begünstigungsfähiges Betriebsvermögen ( 13b Abs. 1 ErbStG) Im Privatvermögen gehaltener Anteil an einer Kapitalgesellschaft (GmbH, AG) mit Sitz oder Geschäftsleitung im Inland, der EU oder dem EWR Betrieb Teilbetrieb Mitunternehmeranteil Nicht: einzelne Wirtschaftsgüter Der Schenker/Erblasser muss zu mehr als 25% beteiligt sein; Ausnahme: Poolvertrag Wirtschaftsteil des land- und forstwirtschaftlichen Vermögens im Inland, der EU oder dem EWR 42

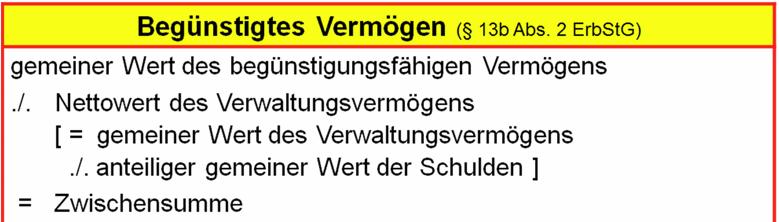

43 2. Berechnung des begünstigten Vermögens: 43

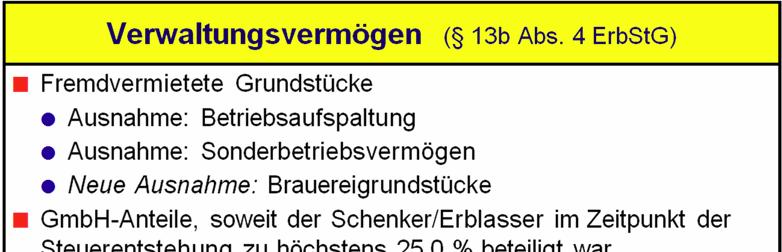

44 3. Begünstigungsschädliches Verwaltungsvermögen ist erweitert worden: 44

45 4. Verschonungsabschlag a) Von Amtswegen ist der Verschonungsabschlag von 85% des begünstigten Vermögens (Regelverschonung) gewährt unter folgenden Voraussetzungen: Erwerb durch denselben Erwerber Erwerb von derselben Person Innerhalb von 10 Jahren Bis 26 Millionen Euro Bei Erwerben über 26 Millionen Euro im 10-Jahreszeitraum von demselben Schenker oder Erblasser wird der Verschonungsabschlag sukzessive reduziert (Abschmelzungsmodel). b) Optionsverschonung Bis zu dem Erwerb von 26 Millionen Euro ist auch die Optionsverschonung von 100% möglich. Regel- und Optionsverschonung werden rückwirkend reduziert, wenn die Behaltensfrist von 5 (Regelverschonung) Jahren oder 7 (Optionsverschonung) Jahren schädlich über das begünstigte Vermögen verfügt wird (z.b. Verkauf, Liquidation, Insolvenz) 45

46 5. Behaltensfristen / Abzugsbetrag / Entlastungsbetrag a) Erben bzw. Beschenkten 5 Jahre bei Regelverschonung, 7 Jahre bei Optionsverschonung. b) Der Abzugsbetrag von EUR gem. 13a Abs. 2 bleibt bestehen. c) Erwerber der Steuerklassen II und III erhalten den günstigeren Tarif nach Steuerklasse I, soweit sie begünstigtes Betriebsvermögen erwerben ( 19a ErbStG). 46

47 6. Lohnsummenklausel Wie bisher ist die Ausgangslohnsumme (100%) die durchschnittliche Lohnsumme der letzten 5 Jahre vor der Entstehung der Erbschaftssteuer. 47

48 7. Investitionsklauseln In zwei Fällen ist bisher bei einer schädlichen Verwendung die Reinvestition in begünstigungsfähiges Vermögen ermöglicht, um einer rückwirkenden Besteuerung zu entgehen. 8. Unternehmensbewertung Die Unternehmensbewertung nach dem vereinfachten Ertragswertverfahren ( 199f BewG) hat einen neuen Vervielfältiger erhalten. Der Durchschnittsgewinn der letzten drei abgelaufenen Wirtschaftsjahre wird nunmehr mit 13,75 vervielfältigt ( 203 Abs. 1 BewG). Dieser Vervielfältiger gilt rückwirkend für Bewertungsstichtage nach dem , also auch für Erwerbsfälle ab

49 9. Großerwerbe Für Großerwerbe von mehr als 26 Millionen Euro begünstigendem Vermögen gelten gesonderte Regelungen 49

50 Begünstigtes Vermögen: E 50% gutes Vermögen 10 % VV 40% VV junges VV / junge Finanzmittel Begünstigtes Vermögen Nicht begünstigtes Vermögen Regelverschonung 85% Tarifliche Erbschaft- /Schenkungssteuer/ Verfügbares Vermögen 50

51 Umfang der Verschonung Kleine und mittlere Unternehmen (Erwerb bis EUR 26 Mio. begünstigtes Vermögen (Freigrenze); Zusammenrechnung innerhalb von 10 Jahren) Regelverschonung (für begünstigtes Vermögen) 85% Abschlag 7 Jahre Behaltensfrist Wahrung Lohnsumme (> 5 Beschäftigte) Großunternehmen Erwerb > Freigrenze: 1. Wahlrecht zur individuellen Verschonungsbedarfsprüfung ( 28a ErbStG) 2. Wahlrecht zum Abschmelzungsmodell ( 13 c ErbStG) Optionsverschonung (für begünstigtes Vermögen) 100% Abschlag 7 Jahre Behaltensfrist Wahrung Lohnsumme (> Beschäftigte Verwaltungsvermögensquote < 20% 51

Das neue Erbschaftssteuergesetz bei Unternehmen

Das neue Erbschaftssteuergesetz bei Unternehmen Neue Regelungen für Betriebsvermögen bei der Erbschafts- und Schenkungssteuer Bereits am 17.12.2014 hat das Bundesverfassungsgericht die Bundesregierung

Das neue Erbschaftssteuergesetz bei Unternehmen Neue Regelungen für Betriebsvermögen bei der Erbschafts- und Schenkungssteuer Bereits am 17.12.2014 hat das Bundesverfassungsgericht die Bundesregierung

Inhaltsverzeichnis. I. Einleitung. II. System und Grundzüge des Erbrechts. 1. Die gesetzliche Erbfolge 2. Ehegattenerbrecht

1 Inhaltsverzeichnis I. Einleitung II. System und Grundzüge des Erbrechts 1. Die gesetzliche Erbfolge 2. Ehegattenerbrecht a) Zugewinngemeinschaft b) Gütertrennung c) Gütergemeinschaft 3. Pflichtteilsrecht

1 Inhaltsverzeichnis I. Einleitung II. System und Grundzüge des Erbrechts 1. Die gesetzliche Erbfolge 2. Ehegattenerbrecht a) Zugewinngemeinschaft b) Gütertrennung c) Gütergemeinschaft 3. Pflichtteilsrecht

Für die Angaben wird keine Haftung übernommen. Erbschaftsteuerreform

Für die Angaben wird keine Haftung übernommen Erbschaftsteuerreform Persönliche Steuerbefreiungen Steuer- Personenkreis Freibetrag Freibetrag klasse alt neu I Ehegatte 307.000 500.000 Kinder, Stiefkinder,

Für die Angaben wird keine Haftung übernommen Erbschaftsteuerreform Persönliche Steuerbefreiungen Steuer- Personenkreis Freibetrag Freibetrag klasse alt neu I Ehegatte 307.000 500.000 Kinder, Stiefkinder,

Erbschaftsteuer-Reform 2008/2009

Erbschaftsteuer-Reform 2008/2009 Im schlimmsten Fall Das neue Erbschaftssteuerrecht Dipl.-Kffr. Eszter Hermesmeier Steuerberaterin Gliederung 1. Wesen der Erbschaftsteuer Steuerpflichtige Vorgänge Persönliche

Erbschaftsteuer-Reform 2008/2009 Im schlimmsten Fall Das neue Erbschaftssteuerrecht Dipl.-Kffr. Eszter Hermesmeier Steuerberaterin Gliederung 1. Wesen der Erbschaftsteuer Steuerpflichtige Vorgänge Persönliche

Das Wichtigste aus dem. Erbschafts- und Schenkungsteuergesetz. ab Abkömmlinge der in Nummer 2 genannten Kinder und Stiefkinder

Das Wichtigste aus dem Erbschafts- und Schenkungsteuergesetz ab 01.01.2009 Die Steuerklassen ( 15 ErbStG) Steuerklasse I: 1. Ehegatte 2. Kinder und Stiefkinder 3. Abkömmlinge der in Nummer 2 genannten

Das Wichtigste aus dem Erbschafts- und Schenkungsteuergesetz ab 01.01.2009 Die Steuerklassen ( 15 ErbStG) Steuerklasse I: 1. Ehegatte 2. Kinder und Stiefkinder 3. Abkömmlinge der in Nummer 2 genannten

Fit für den Stabwechsel? DIHK Aktionstag Unternehmensnachfolge 21. Juni 2017

Fit für den Stabwechsel? DIHK Aktionstag Unternehmensnachfolge 21. Juni 2017 Steuerliche Rahmenbedingungen aufgrund des neuen Erbschaftsteuerrechts Norbert Maier Kanzlei Dr. Metschkoll Beratung für Unternehmer

Fit für den Stabwechsel? DIHK Aktionstag Unternehmensnachfolge 21. Juni 2017 Steuerliche Rahmenbedingungen aufgrund des neuen Erbschaftsteuerrechts Norbert Maier Kanzlei Dr. Metschkoll Beratung für Unternehmer

Das System der gesetzlichen Erbfolge

Das System der gesetzlichen Erbfolge Urgroßeltern Großonkel/ Großtante 4. Ordnung Geschwister Neffen/ Nichten 2. Ordnung Großeltern Eltern Erblasser Kinder Enkel Urenkel 1. Ordnung Onkel/ Tanten Vettern/

Das System der gesetzlichen Erbfolge Urgroßeltern Großonkel/ Großtante 4. Ordnung Geschwister Neffen/ Nichten 2. Ordnung Großeltern Eltern Erblasser Kinder Enkel Urenkel 1. Ordnung Onkel/ Tanten Vettern/

Höchste Zeit zum Handeln. Höhere Erbschaftsteuer ab 2007?

Höchste Zeit zum Handeln Höhere Erbschaftsteuer ab 2007? Das Thema Erben und Schenken betrifft Jeden und ist für Jeden wichtig - es ist keine Frage des Alters, aber mit zunehmendem Alter wird es immer

Höchste Zeit zum Handeln Höhere Erbschaftsteuer ab 2007? Das Thema Erben und Schenken betrifft Jeden und ist für Jeden wichtig - es ist keine Frage des Alters, aber mit zunehmendem Alter wird es immer

Erbfolge. gewillkürte. gesetzliche. Erbfolge. Erbfolge. Bürgerliches Gesetzbuch

Erbfolge gesetzliche gewillkürte Erbfolge Erbfolge Bürgerliches Gesetzbuch Die gesetzliche Erbfolge die Verwandten Diese werden je nach ihrer Nähe zum Verstorbenen eingeteilt in 5 Ordnungen Es erben nur:

Erbfolge gesetzliche gewillkürte Erbfolge Erbfolge Bürgerliches Gesetzbuch Die gesetzliche Erbfolge die Verwandten Diese werden je nach ihrer Nähe zum Verstorbenen eingeteilt in 5 Ordnungen Es erben nur:

Axel Seebach. Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV e.v.)

") Das Testament des Immobilieneigentümers Referent: Axel Seebach Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV e.v.) Inhaltsübersicht 1. Gesetzliche und gewillkürte Erbfolge

Das Testament des Immobilieneigentümers Referent: Axel Seebach Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV e.v.) Inhaltsübersicht 1. Gesetzliche und gewillkürte Erbfolge

8. Steuertag. von Ministerialrat Manfred Porr Ministerium der Finanzen Rheinland-Pfalz

8. Steuertag Fachhochschule h h Worms 30. November 2007 Aktueller Stand der Eb Erbschaftsteuerreform t f von Ministerialrat Manfred Porr Ministerium der Finanzen Rheinland-Pfalz 1 Koalitionsvertrag vom

8. Steuertag Fachhochschule h h Worms 30. November 2007 Aktueller Stand der Eb Erbschaftsteuerreform t f von Ministerialrat Manfred Porr Ministerium der Finanzen Rheinland-Pfalz 1 Koalitionsvertrag vom

Testament, Schenken oder Vererben, Schenkung- und Erbschaftsteuer

Testament, Schenken oder Vererben, Schenkung- und Erbschaftsteuer Wie kann die Erbschaftsteuer sinnvoll gespart werden? Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 Orleansstraße 6 83043 Bad Aibling

Testament, Schenken oder Vererben, Schenkung- und Erbschaftsteuer Wie kann die Erbschaftsteuer sinnvoll gespart werden? Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 Orleansstraße 6 83043 Bad Aibling

Unternehmensnachfolge und Erbschaftsteuer

Unternehmensnachfolge und Erbschaftsteuer 1 Referentenvorstellung Christian Kolmer Rechtsanwalt Ortwin Schneider Steuerberater 2 Übersicht Erbrechtliche Grundlagen Systematik der Erbschaftsteuer Übertragung

Unternehmensnachfolge und Erbschaftsteuer 1 Referentenvorstellung Christian Kolmer Rechtsanwalt Ortwin Schneider Steuerberater 2 Übersicht Erbrechtliche Grundlagen Systematik der Erbschaftsteuer Übertragung

Erbe, Erbschaft, Testament Oder: Wie gestalte ich sinnvoll meinen letzten Willen?

Erbe, Erbschaft, Testament Oder: Wie gestalte ich sinnvoll meinen letzten Willen? Notar Dr. Jens Fleischhauer Übersicht Nachlassplanung und Testamentsgestaltung: Ziele und Wünsche Rechtliche Rahmenbedingungen:

Erbe, Erbschaft, Testament Oder: Wie gestalte ich sinnvoll meinen letzten Willen? Notar Dr. Jens Fleischhauer Übersicht Nachlassplanung und Testamentsgestaltung: Ziele und Wünsche Rechtliche Rahmenbedingungen:

Rechtsanwalt und Notar Friedrich Schmidt, Giessen: Erbrecht und Beratung durch den Notar

Vorsicht... Erbschaft! Eine Erbschaft bedeutet nicht nur wegen des traurigen Anlasses ein eingeschränktes Vergnügen. Auch nach dem Erbfall erwarten den Erben - in wirtschaftlicher wie in menschlicher Hinsicht

Vorsicht... Erbschaft! Eine Erbschaft bedeutet nicht nur wegen des traurigen Anlasses ein eingeschränktes Vergnügen. Auch nach dem Erbfall erwarten den Erben - in wirtschaftlicher wie in menschlicher Hinsicht

ERBSCHAFT- UND SCHENKUNGSTEUER BEGÜNSTIGUNGEN UND FALLSTRICKE. Katarzyna Dyla, Denize Hummel

ERBSCHAFT- UND SCHENKUNGSTEUER BEGÜNSTIGUNGEN UND FALLSTRICKE Katarzyna Dyla, Denize Hummel 15.03.2018 WO KOMMEN WIR HER? Wirtschaftsprüfungsgesellschaft / Steuerberatungsgesellschaft - Berater des Mittelstandes

ERBSCHAFT- UND SCHENKUNGSTEUER BEGÜNSTIGUNGEN UND FALLSTRICKE Katarzyna Dyla, Denize Hummel 15.03.2018 WO KOMMEN WIR HER? Wirtschaftsprüfungsgesellschaft / Steuerberatungsgesellschaft - Berater des Mittelstandes

Handout zum Vortrag. "Geerbt: Was nun?! Ratgeber für Erben und Hinterbliebene" am 20. September 2013 in Groß-Gerau. Dr.

Handout zum Vortrag "Geerbt: Was nun?! Ratgeber für Erben und Hinterbliebene" am 20. September 2013 in Groß-Gerau Dr. Thomas Milde Dr. Thomas Milde Rechtsanwalt und Notar Fachanwalt für Steuerrecht Bleichstraße

Handout zum Vortrag "Geerbt: Was nun?! Ratgeber für Erben und Hinterbliebene" am 20. September 2013 in Groß-Gerau Dr. Thomas Milde Dr. Thomas Milde Rechtsanwalt und Notar Fachanwalt für Steuerrecht Bleichstraße

Erbe, Erbschaft, Testament Oder: Wie gestalte ich sinnvoll meinen letzten Willen?

Erbe, Erbschaft, Testament Oder: Wie gestalte ich sinnvoll meinen letzten Willen? Notar Dr. Jens Fleischhauer Übersicht Nachlassplanung und Testamentsgestaltung: Ziele und Wünsche Rechtliche Rahmenbedingungen:

Erbe, Erbschaft, Testament Oder: Wie gestalte ich sinnvoll meinen letzten Willen? Notar Dr. Jens Fleischhauer Übersicht Nachlassplanung und Testamentsgestaltung: Ziele und Wünsche Rechtliche Rahmenbedingungen:

Aktuelle Entwicklungen im Erbschaftsteuerrecht. Vortrag KIWANIS-Club Wiesental 10. Juni 2010

Aktuelle Entwicklungen im Erbschaftsteuerrecht Vortrag KIWANIS-Club Wiesental 10. Juni 2010 Gliederung I. Grundlagen Steuerpflicht Steuerpflichtiger Erwerb Steuerklassen Persönliche Steuerfreibeträge Steuersätze

Aktuelle Entwicklungen im Erbschaftsteuerrecht Vortrag KIWANIS-Club Wiesental 10. Juni 2010 Gliederung I. Grundlagen Steuerpflicht Steuerpflichtiger Erwerb Steuerklassen Persönliche Steuerfreibeträge Steuersätze

Inhalt. Vorwort 9. So wird die Erbschaft bei der gesetzlichen Erbfolge verteilt 11

Inhalt Vorwort 9 So wird die Erbschaft bei der gesetzlichen Erbfolge verteilt 11 Die gesetzliche Erbfolge kann oftmals unbefriedigend sein 12 Dem Staat nicht einfach etwas schenken 12 Dem Überlebenden

Inhalt Vorwort 9 So wird die Erbschaft bei der gesetzlichen Erbfolge verteilt 11 Die gesetzliche Erbfolge kann oftmals unbefriedigend sein 12 Dem Staat nicht einfach etwas schenken 12 Dem Überlebenden

Erbschaft-/Schenkung-Steuer -

Erbschaft-/Schenkung-Steuer - quo vadis? Presseerklärung der Koalition vom 20.06.2016 Michael Böhlk-Lankes Rechtsanwalt Steuerberater Erb Elsenheimerstraße 43 80687 München Tel: 089 / 57 83 82-0 E-mail:

Erbschaft-/Schenkung-Steuer - quo vadis? Presseerklärung der Koalition vom 20.06.2016 Michael Böhlk-Lankes Rechtsanwalt Steuerberater Erb Elsenheimerstraße 43 80687 München Tel: 089 / 57 83 82-0 E-mail:

Geerbt: Was nun?! Ratgeber für Erben und Hinterbliebene

Geerbt: Was nun?! Ratgeber für Erben und Hinterbliebene Dr. Thomas Milde Rechtsanwalt und Notar Fachanwalt für Steuerrecht Groß-Gerau, 20. September 2013 Übersicht I. Einleitung II. Nach dem Erbfall III.

Geerbt: Was nun?! Ratgeber für Erben und Hinterbliebene Dr. Thomas Milde Rechtsanwalt und Notar Fachanwalt für Steuerrecht Groß-Gerau, 20. September 2013 Übersicht I. Einleitung II. Nach dem Erbfall III.

Erbe, Erbschaft, Testament Oder: Wie gestalte ich meinen letzten Willen?

Erbe, Erbschaft, Testament Oder: Wie gestalte ich meinen letzten Willen? Notar Dr. Jens Fleischhauer Übersicht Nachlassplanung und Testamentsgestaltung: Ziele und Wünsche Rechtliche Rahmenbedingungen:

Erbe, Erbschaft, Testament Oder: Wie gestalte ich meinen letzten Willen? Notar Dr. Jens Fleischhauer Übersicht Nachlassplanung und Testamentsgestaltung: Ziele und Wünsche Rechtliche Rahmenbedingungen:

Erbschaftsteuer. Richtige und rechtzeitige Vermögensund Nachlassplanung. Axel Seebach Wirtschaftsprüfer - Steuerberater

Erbschaftsteuer Richtige und rechtzeitige Vermögensund Nachlassplanung Axel Seebach Wirtschaftsprüfer - Steuerberater 1 Erbschaftsteuer Rechtsentwicklung Freibeträge und Steuerklassen Übertragung von Immobilien

Erbschaftsteuer Richtige und rechtzeitige Vermögensund Nachlassplanung Axel Seebach Wirtschaftsprüfer - Steuerberater 1 Erbschaftsteuer Rechtsentwicklung Freibeträge und Steuerklassen Übertragung von Immobilien

12 Was unbedingt zu beachten ist 12 Individuelle Entscheidungssituation 16 Aufstellung eines Vermögens verzeichnisses

5 Inhalt 01 Allgemeines übers Vererben und Verschenken 12 Was unbedingt zu beachten ist 12 Individuelle Entscheidungssituation 16 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

5 Inhalt 01 Allgemeines übers Vererben und Verschenken 12 Was unbedingt zu beachten ist 12 Individuelle Entscheidungssituation 16 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

Erbe, Erbschaft, Testament. Notar Dr. Jens Fleischhauer

Erbe, Erbschaft, Testament Notar Dr. Jens Fleischhauer Übersicht Nachlassplanung und Testamentsgestaltung: Ziele und Wünsche Rahmenbedingungen: - die gesetzliche Erbfolge - das Pflichtteilsrecht - die

Erbe, Erbschaft, Testament Notar Dr. Jens Fleischhauer Übersicht Nachlassplanung und Testamentsgestaltung: Ziele und Wünsche Rahmenbedingungen: - die gesetzliche Erbfolge - das Pflichtteilsrecht - die

Steuerliche Fragen bei der Testamentsgestaltung. Vortrag von WP/StB Matthias Witt

Steuerliche Fragen bei der Testamentsgestaltung Vortrag von WP/StB Matthias Witt Erwerb von Todes wegen Der Erbschaftsteuer unterliegt der Erwerb von Todes wegen, wenn der Erblasser zum Zeitpunkt des Todes

Steuerliche Fragen bei der Testamentsgestaltung Vortrag von WP/StB Matthias Witt Erwerb von Todes wegen Der Erbschaftsteuer unterliegt der Erwerb von Todes wegen, wenn der Erblasser zum Zeitpunkt des Todes

Erbschaft- und Schenkungsteuer

persönlicher Freibetrag Erbschaft- und Schenkungsteuer Ehegatte Quelle: ZdH, Berlin Stand: 12.12.2008, Reform ErbSt tritt zum 01.01.09 in Kraft Freibeträge ( 16 ErbStG) Kinder, Stiefk., Kinder verst. K.

persönlicher Freibetrag Erbschaft- und Schenkungsteuer Ehegatte Quelle: ZdH, Berlin Stand: 12.12.2008, Reform ErbSt tritt zum 01.01.09 in Kraft Freibeträge ( 16 ErbStG) Kinder, Stiefk., Kinder verst. K.

Nichteheliche Lebensgemeinschaft Versorgungslücken und erbrechtliche Risiken vermeiden

Nichteheliche Lebensgemeinschaft Versorgungslücken und erbrechtliche Risiken vermeiden Hans-Oskar Jülicher Fachanwalt für Erbrecht Testamentsvollstrecker Ostpromenade 1, 52525 Heinsberg Telefon: 02452

Nichteheliche Lebensgemeinschaft Versorgungslücken und erbrechtliche Risiken vermeiden Hans-Oskar Jülicher Fachanwalt für Erbrecht Testamentsvollstrecker Ostpromenade 1, 52525 Heinsberg Telefon: 02452

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen auf einen Blick

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen auf einen Blick Erbschaft- und Schenkungsteuer 2010 Zum 1. Januar 2009 trat die Reform des Erbschaft- und Schenkungsteuerrechts

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen auf einen Blick Erbschaft- und Schenkungsteuer 2010 Zum 1. Januar 2009 trat die Reform des Erbschaft- und Schenkungsteuerrechts

Erbschafts- und Schenkungssteuer

Erbschafts- und Schenkungssteuer Die Bewertungsgrundsätze, Steuersätze und Freibeträge für die Erbschafts- und Schenkungssteuer wurden zum 01.01.2009 grundlegend geändert. Am 01.01.2010 traten verschiedene

Erbschafts- und Schenkungssteuer Die Bewertungsgrundsätze, Steuersätze und Freibeträge für die Erbschafts- und Schenkungssteuer wurden zum 01.01.2009 grundlegend geändert. Am 01.01.2010 traten verschiedene

ALEXANDER HOLD. Das ist Ihr RECHT! Richtig vererben. Aber wie? Testament und Erbvertrag Erbfolge und Pflichtteil Gebühren und Erbschaftssteuer.

ALEXANDER HOLD Das ist Ihr RECHT! Richtig vererben Aber wie? Testament und Erbvertrag Erbfolge und Pflichtteil Gebühren und Erbschaftssteuer HERBiG 5 Inhalt Vorwort...........................................

ALEXANDER HOLD Das ist Ihr RECHT! Richtig vererben Aber wie? Testament und Erbvertrag Erbfolge und Pflichtteil Gebühren und Erbschaftssteuer HERBiG 5 Inhalt Vorwort...........................................

Inhalt. Ihr Vermögen in guten Händen 5. Ihre Erbschaft und der Fiskus 15. Wie Sie Ihre persönliche Erbfolge optimal regeln 29

2 Inhalt Ihr Vermögen in guten Händen 5 Weshalb Sie ein Testament verfassen sollten 6 Gesetzliche Erbfolge was ist das? 7 Wie wird der Ehegatte berücksichtigt? 11 Eingetragene Lebenspartner 12 Welche Erbfolge

2 Inhalt Ihr Vermögen in guten Händen 5 Weshalb Sie ein Testament verfassen sollten 6 Gesetzliche Erbfolge was ist das? 7 Wie wird der Ehegatte berücksichtigt? 11 Eingetragene Lebenspartner 12 Welche Erbfolge

STEUERN SPAREN BEIM ERBEN UND VERSCHENKEN

STEUERN SPAREN BEIM ERBEN UND VERSCHENKEN Agenda 1. Aktueller Überblick 2. Müssen Ihre Erben Erbschaftsteuer zahlen? 3. Wie viel müssen Ihre Erben zahlen und wann? 4. Wie können Sie dem entgegenwirken?

STEUERN SPAREN BEIM ERBEN UND VERSCHENKEN Agenda 1. Aktueller Überblick 2. Müssen Ihre Erben Erbschaftsteuer zahlen? 3. Wie viel müssen Ihre Erben zahlen und wann? 4. Wie können Sie dem entgegenwirken?

Das neue Erbschaftsteuerreformgesetz - Steuerklassen und Freibeträge

1 von 5 09.05.2010 11:45 ApoRisk News Apotheke Wir bringen Sie auf den neuesten Stand! Sehr geehrte Apothekerin, sehr geehrter Apotheker, hier ist der vollständige Text für Sie: ApoRisk News Apotheke:

1 von 5 09.05.2010 11:45 ApoRisk News Apotheke Wir bringen Sie auf den neuesten Stand! Sehr geehrte Apothekerin, sehr geehrter Apotheker, hier ist der vollständige Text für Sie: ApoRisk News Apotheke:

Herzlich willkommen zum Mitglieder-Forum Richtig Schenken, Erben und Vererben. Lessing-Gymnasium Lampertheim 27. Februar 2013

Herzlich willkommen zum Mitglieder-Forum Richtig Schenken, Erben und Vererben Lessing-Gymnasium Lampertheim 27. Februar 2013 Erbrecht / Gesamtrechtsnachfolge Hagen Becker Rechtsanwalt Eintritt des Erbfalles

Herzlich willkommen zum Mitglieder-Forum Richtig Schenken, Erben und Vererben Lessing-Gymnasium Lampertheim 27. Februar 2013 Erbrecht / Gesamtrechtsnachfolge Hagen Becker Rechtsanwalt Eintritt des Erbfalles

Herzlich Willkommen zum Infoabend Immobilien vererben und Erbschaftssteuer sparen

Herzlich Willkommen zum Infoabend Immobilien vererben und Erbschaftssteuer sparen 30.01.2018 Eva Failenschmid, LL.M. Rechtsanwältin, Fachanwältin für Miet- und Wohnungseigentumsrecht Beratungsanwältin

Herzlich Willkommen zum Infoabend Immobilien vererben und Erbschaftssteuer sparen 30.01.2018 Eva Failenschmid, LL.M. Rechtsanwältin, Fachanwältin für Miet- und Wohnungseigentumsrecht Beratungsanwältin

bei Ihrer Sparkasse Werra-Meißner.

Herzlich willkommen bei Ihrer Sparkasse. Erben und Vererben RA Gerhard Ruby 25./26. November 2009 Seite 1 Erben und Vererben das geänderte Erbschaftsteuerrecht und seine größten Irrtümer Referent: RA Gerhard

Herzlich willkommen bei Ihrer Sparkasse. Erben und Vererben RA Gerhard Ruby 25./26. November 2009 Seite 1 Erben und Vererben das geänderte Erbschaftsteuerrecht und seine größten Irrtümer Referent: RA Gerhard

Unternehmertestament

Unternehmertestament III von Prof. Dr. Wolfgang Burandt, LL. M., M. A., MBA (Wales) Rechtsanwalt, Fachanwalt für Erbrecht und Familienrecht, Mediator (BAFM) in Hamburg Dr. Hannelore Zacher-Röder Rechtsanwältin,

Unternehmertestament III von Prof. Dr. Wolfgang Burandt, LL. M., M. A., MBA (Wales) Rechtsanwalt, Fachanwalt für Erbrecht und Familienrecht, Mediator (BAFM) in Hamburg Dr. Hannelore Zacher-Röder Rechtsanwältin,

Inhalt. Wie Sie Ihre persönliche Erbfolge optimal regeln 29 Testament oder Erbvertrag? 30 So errichten Sie Ihr Testament 35

2 Inhalt Ihr Vermögen in guten Händen 5 Weshalb Sie ein Testament verfassen sollten 6 Gesetzliche Erbfolge was ist das? 7 Wie wird Ihr Ehegatte berücksichtigt? 10 Welche Erbfolge ist für Sie die richtige?

2 Inhalt Ihr Vermögen in guten Händen 5 Weshalb Sie ein Testament verfassen sollten 6 Gesetzliche Erbfolge was ist das? 7 Wie wird Ihr Ehegatte berücksichtigt? 10 Welche Erbfolge ist für Sie die richtige?

Erbschaftsteuerreform in Deutschland was ist zu tun?

was ist zu tun? Wer in einem Testament nicht bedacht worden ist, findet Trost in dem Gedanken, dass der Verstorbene ihm vermutlich die Erbschaftsteuer ersparen wollte. (Sir Peter Ustinov) April 2008 2

was ist zu tun? Wer in einem Testament nicht bedacht worden ist, findet Trost in dem Gedanken, dass der Verstorbene ihm vermutlich die Erbschaftsteuer ersparen wollte. (Sir Peter Ustinov) April 2008 2

ERBSCHAFTSTEUER UND PHANTOMLOHN

08.03.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de ERBSCHAFTSTEUER UND PHANTOMLOHN, Bad Aibling Vorstellung

08.03.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de ERBSCHAFTSTEUER UND PHANTOMLOHN, Bad Aibling Vorstellung

2. Bad Honnefer Erbrechtstag. Immobilien und Steuern - steuerfreie Übertragung von Immobilien

Immobilien und Steuern - steuerfreie Übertragung von Immobilien Aktuelle Steuerfreibeträge Steuerklasse Freibetrag I Ehepartner 500.000 I Kinder und Stiefkinder 400.000 I Enkel 200.000 I Eltern und Großeltern

Immobilien und Steuern - steuerfreie Übertragung von Immobilien Aktuelle Steuerfreibeträge Steuerklasse Freibetrag I Ehepartner 500.000 I Kinder und Stiefkinder 400.000 I Enkel 200.000 I Eltern und Großeltern

Erbschaft- und Schenkungsteuer

Erbschaft- und Schenkungsteuer Entwickelt von: Verlag für Deutsche www.vds-verlag.de A WoltersKluver Company 1 2 a) Die Steuerklasse des Erwerbers 1. Ehegatte Steuerklasse I 2. Kinder und Stiefkinder 3.

Erbschaft- und Schenkungsteuer Entwickelt von: Verlag für Deutsche www.vds-verlag.de A WoltersKluver Company 1 2 a) Die Steuerklasse des Erwerbers 1. Ehegatte Steuerklasse I 2. Kinder und Stiefkinder 3.

Erbe, Erbschaft, Testament Was ist zu beachten? Notar Dr. Jens Fleischhauer

Was ist zu beachten? Übersicht Warum ein Testament? Gesetzliche Erbfolge: Wer erbt was? Testament und Erbvertrag: Gestaltungsmöglichkeiten Grenze der Testierfreiheit: Pflichtteilsrecht Erbschaftsteuer:

Was ist zu beachten? Übersicht Warum ein Testament? Gesetzliche Erbfolge: Wer erbt was? Testament und Erbvertrag: Gestaltungsmöglichkeiten Grenze der Testierfreiheit: Pflichtteilsrecht Erbschaftsteuer:

Vererben und Schenken. Gedächtniskirche Bad Homburg 06. März 2013

06. März 2013 Vererben und Schenken Gedächtniskirche Bad Homburg 06. März 2013 Rudolf Herfurth Rechtsanwalt Seite 2 Themenüberblick Schenkung formlos bei sofortigem Vollzug Schenkungsversprechen nur notariell

06. März 2013 Vererben und Schenken Gedächtniskirche Bad Homburg 06. März 2013 Rudolf Herfurth Rechtsanwalt Seite 2 Themenüberblick Schenkung formlos bei sofortigem Vollzug Schenkungsversprechen nur notariell

RECHTSANWÄLTE. Herzlich willkommen zur Vortragsveranstaltung Erben und Vererben. einschließlich steuerrechtlicher Aspekte. Dienstag, 23.

RECHTSANWÄLTE Herzlich willkommen zur Vortragsveranstaltung einschließlich steuerrechtlicher Aspekte Dienstag, 23. Juni 2015 Referenten am heutigen Abend: Rechtsanwältin Christa Smeets-Koch Rechtsanwalt

RECHTSANWÄLTE Herzlich willkommen zur Vortragsveranstaltung einschließlich steuerrechtlicher Aspekte Dienstag, 23. Juni 2015 Referenten am heutigen Abend: Rechtsanwältin Christa Smeets-Koch Rechtsanwalt

Die steuerlichen Möglichkeiten: Unternehmensnachfolge steuerlich. Die Steuerklasse I. Die Höhe der Erbschaftsteuer. Schenkung/Erbfall = ErbSt/SchSt

Unternehmensnachfolge steuerlich Scheuer Die steuerlichen Möglichkeiten: Schenkung/Erbfall = ErbSt/SchSt Gemischte Schenkung/ = ESt/KSt bzw. Vorweggenommene ErbSt/SchSt Erbfolge Veräußerung = ESt/KSt Die

Unternehmensnachfolge steuerlich Scheuer Die steuerlichen Möglichkeiten: Schenkung/Erbfall = ErbSt/SchSt Gemischte Schenkung/ = ESt/KSt bzw. Vorweggenommene ErbSt/SchSt Erbfolge Veräußerung = ESt/KSt Die

Monika Fink-Plücker Fachanwältin für Erbrecht Fachanwältin für Familienrecht

Monika Fink-Plücker Fachanwältin für Erbrecht Fachanwältin für Familienrecht Gute Gründe ein Testament zu errichten und Fehler, die Sie dabei vermeiden können Informationsveranstaltung Nachlass/Testament

Monika Fink-Plücker Fachanwältin für Erbrecht Fachanwältin für Familienrecht Gute Gründe ein Testament zu errichten und Fehler, die Sie dabei vermeiden können Informationsveranstaltung Nachlass/Testament

Erbschaftsteuer. Inhalt. Mandanteninfo der Kanzlei Neunzig & Riegert

Erbschaftsteuer Inhalt 1 Erbrechtliche e 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerpflichtiger Erwerb 2.4 Steuerbefreiungen 2.5 Steuerklassen

Erbschaftsteuer Inhalt 1 Erbrechtliche e 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerpflichtiger Erwerb 2.4 Steuerbefreiungen 2.5 Steuerklassen

TESTAMENT UND VOLLMACHT Orleansstraße München 089/

Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 TESTAMENT UND VOLLMACHT Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de Vorstellung Emil Haubner Steuerberater, Rechtsbeistand, zertifizierter

Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 TESTAMENT UND VOLLMACHT Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de Vorstellung Emil Haubner Steuerberater, Rechtsbeistand, zertifizierter

Unternehmensnachfolge Steuerliche (und sonstige) Folgen bei den Beteiligten

Folgen bei den Beteiligten") Unternehmensnachfolge Steuerliche (und sonstige) Folgen bei den Beteiligten Referent: Dipl.-Kfm. Dr. Stephan Knabe Steuerberater, Wirtschaftsprüfer www.dr-knabe.de Familienunternehmen seit 1928 ISO 9001:2008

Unternehmensnachfolge Steuerliche (und sonstige) Folgen bei den Beteiligten Referent: Dipl.-Kfm. Dr. Stephan Knabe Steuerberater, Wirtschaftsprüfer www.dr-knabe.de Familienunternehmen seit 1928 ISO 9001:2008

Eckpunkte des neuen Erbschaftsteuerrechts zur Übertragung von Betriebsvermögen

Eckpunkte des neuen Erbschaftsteuerrechts zur Übertragung von Betriebsvermögen Thomas Koller stellv. Hauptgeschäftsführer Handwerkskammer für Oberfranken Eckpunkte der Erbschaftsteuerreform Alle Vermögensklassen

Eckpunkte des neuen Erbschaftsteuerrechts zur Übertragung von Betriebsvermögen Thomas Koller stellv. Hauptgeschäftsführer Handwerkskammer für Oberfranken Eckpunkte der Erbschaftsteuerreform Alle Vermögensklassen

Reform der Erbschaft- und Schenkungsteuer. Vortrag vor der Vollversammlung der IHK Siegen. Dr. Rainer Kambeck DIHK, Bereich Steuern, Finanzen

Reform der Erbschaft- und Schenkungsteuer Vortrag vor der Vollversammlung der IHK Siegen Dr. Rainer Kambeck DIHK, Bereich Steuern, Finanzen 8. Juni 2015 Dr. Rainer Kambeck, DIHK IHK Siegen, 8. Juni 2015

Reform der Erbschaft- und Schenkungsteuer Vortrag vor der Vollversammlung der IHK Siegen Dr. Rainer Kambeck DIHK, Bereich Steuern, Finanzen 8. Juni 2015 Dr. Rainer Kambeck, DIHK IHK Siegen, 8. Juni 2015

Erbrecht für Versicherungsmakler

Erbrecht für Versicherungsmakler Vortrag im Rahmen der Hauptstadtmesse der Fonds Finanz Maklerservice GmbH im September 2014 Referentin: Ulrike Specht Rechtsanwältin und Fachanwältin für Erbrecht Paluka

Erbrecht für Versicherungsmakler Vortrag im Rahmen der Hauptstadtmesse der Fonds Finanz Maklerservice GmbH im September 2014 Referentin: Ulrike Specht Rechtsanwältin und Fachanwältin für Erbrecht Paluka

Erben und Verschenken

Erben und Verschenken Vererben - Verschenken - Testament Vererben Jedes Jahr werden ca. 200 Milliarden Euro vererbt oder verschenkt und die Hälfte davon sind Immobilien. Eine vorzeitige Übertragung des

Erben und Verschenken Vererben - Verschenken - Testament Vererben Jedes Jahr werden ca. 200 Milliarden Euro vererbt oder verschenkt und die Hälfte davon sind Immobilien. Eine vorzeitige Übertragung des

Unternehmensnachfolge

Unternehmensnachfolge Referent: Dipl.-Kfm. Martin Schmidt-John Steuerberater Rechtsanwalt Fachanwalt für Insolvenzrecht Business Frühstück zusammen mit der Steuerberater und Wirtschaftsprüfer 5 Berufsträger

Unternehmensnachfolge Referent: Dipl.-Kfm. Martin Schmidt-John Steuerberater Rechtsanwalt Fachanwalt für Insolvenzrecht Business Frühstück zusammen mit der Steuerberater und Wirtschaftsprüfer 5 Berufsträger

Richtig erben und vererben. 20.04.2009 Richtig erben und vererben

Richtig erben und vererben Inhalt des Vortrages 1. Vorstellung Kanzlei 2. Erbrechtlicher Teil 2.1. Gesetzliche Erbfolge 2.2. Pflichtteil 2.3. Testament 3. Steuerrechtlicher Teil 3.1. Neuregelungen 3.2.

Richtig erben und vererben Inhalt des Vortrages 1. Vorstellung Kanzlei 2. Erbrechtlicher Teil 2.1. Gesetzliche Erbfolge 2.2. Pflichtteil 2.3. Testament 3. Steuerrechtlicher Teil 3.1. Neuregelungen 3.2.

Steuerfallen für den Mittelstand

CL WP/StB GmbH & Co. KG Steuerfallen für den Mittelstand Dr. Michael Ohmer (WP/StB) CL Wirtschaftsprüfung und Steuerberatung GmbH & Co. KG Douglasstr. 11-15, 76133 Karlsruhe Tel: 0721-912 50 98 Email:

CL WP/StB GmbH & Co. KG Steuerfallen für den Mittelstand Dr. Michael Ohmer (WP/StB) CL Wirtschaftsprüfung und Steuerberatung GmbH & Co. KG Douglasstr. 11-15, 76133 Karlsruhe Tel: 0721-912 50 98 Email:

Merkblatt. Erbschaftsteuer. Inhalt. 3 Gestaltungsmöglichkeiten nach dem Erbfall 3.1 Ausschlagung 3.2 Geltendmachung des Pflichtteils

Erbschaftsteuer Inhalt 1 Erbrechtliche e 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerklassen und Steuersätze 2.4 Freibeträge 2.5 Steuerpflichtiger

Erbschaftsteuer Inhalt 1 Erbrechtliche e 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerklassen und Steuersätze 2.4 Freibeträge 2.5 Steuerpflichtiger

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick 1 INHALT 1 DIE GESETZLICHE ERBFOLGE 2/3 2 TESTAMENT: DIE GEWILLKÜRTE ERBFOLGE 3 3 STEUERKLASSEN, FREIBETRÄGE, STEUERSÄTZE 4/5 2 1 DIE GESETZLICHE

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick 1 INHALT 1 DIE GESETZLICHE ERBFOLGE 2/3 2 TESTAMENT: DIE GEWILLKÜRTE ERBFOLGE 3 3 STEUERKLASSEN, FREIBETRÄGE, STEUERSÄTZE 4/5 2 1 DIE GESETZLICHE

Herzlich Willkommen. zum Vortrag: Die Unternehmensnachfolge Ziele, Voraussetzungen, Eigenheiten. Mittwoch:

Herzlich Willkommen zum Vortrag: Die Unternehmensnachfolge Ziele, Voraussetzungen, Eigenheiten Mittwoch: 21.10.2015 Referenten: RA Dr. Sebastian Trappe, Fachanwalt für Erbrecht RA Dr. Pierre Plottek, Fachanwalt

Herzlich Willkommen zum Vortrag: Die Unternehmensnachfolge Ziele, Voraussetzungen, Eigenheiten Mittwoch: 21.10.2015 Referenten: RA Dr. Sebastian Trappe, Fachanwalt für Erbrecht RA Dr. Pierre Plottek, Fachanwalt

VERMÖGENSNACHFOLGE. Pollkläsener Rechtsberatung/Steuerberatung. Donnerstag, 25. April 13

VERMÖGENSNACHFOLGE Pollkläsener Rechtsberatung/Steuerberatung Vorwort Status quo Gründe Folgen Nachlassfolgeplanung: I) Sachverhaltsaufnahme Vorbereitungshandlungen II) Rechtliche Gestaltung Beispiel

VERMÖGENSNACHFOLGE Pollkläsener Rechtsberatung/Steuerberatung Vorwort Status quo Gründe Folgen Nachlassfolgeplanung: I) Sachverhaltsaufnahme Vorbereitungshandlungen II) Rechtliche Gestaltung Beispiel

Verschenken und Vererben

Verschenken und Vererben Dr. Matthias Conradi Rechtsanwalt und Notar in Ober-Ramstadt Fachanwalt für Erbrecht Fachanwalt für Bank- und Kapitalmarktrecht Fachanwalt für Steuerrecht Büro Darmstadt Bleichstraße

Verschenken und Vererben Dr. Matthias Conradi Rechtsanwalt und Notar in Ober-Ramstadt Fachanwalt für Erbrecht Fachanwalt für Bank- und Kapitalmarktrecht Fachanwalt für Steuerrecht Büro Darmstadt Bleichstraße

Erbschaft- und Schenkungsteuer

Erbschaft- und Schenkungsteuer Gesamtdarstellung mit Bewertungsgesetz und den Änderungen zum 1. Januar 2010 Von ^s Dr. Peter Handzik Rechtsanwalt und Steuerberater, Fachanwalt für Steuerrecht 7., neu bearbeitete

Erbschaft- und Schenkungsteuer Gesamtdarstellung mit Bewertungsgesetz und den Änderungen zum 1. Januar 2010 Von ^s Dr. Peter Handzik Rechtsanwalt und Steuerberater, Fachanwalt für Steuerrecht 7., neu bearbeitete

Einleitung 1. Neue Steuersätze und persönliche Freibeträge 2. Begünstigung des Betriebsvermögens 3. Bewertung 4. Beurteilung der neuen Rechtslage 5

Sonderinformation Erbschaftsteuerreform Reform des Erbschaftsteuergesetzes 9. Dezember 2008 Einleitung 1 Neue Steuersätze und persönliche Freibeträge 2 Begünstigung des Betriebsvermögens 3 Bewertung 4

Sonderinformation Erbschaftsteuerreform Reform des Erbschaftsteuergesetzes 9. Dezember 2008 Einleitung 1 Neue Steuersätze und persönliche Freibeträge 2 Begünstigung des Betriebsvermögens 3 Bewertung 4

84 % Vermögen erhalten, vermehren und weitergeben. Mit dem VermögensSchutz Premium. aller Befragten

Vermögen erhalten, vermehren und weitergeben. Mit dem VermögensSchutz Premium. In Deutschland werden jährlich mehr als 125 Mrd. Euro vererbt. 1) Das Geldvermögen in privaten Haushalten in Deutschland steigt

Vermögen erhalten, vermehren und weitergeben. Mit dem VermögensSchutz Premium. In Deutschland werden jährlich mehr als 125 Mrd. Euro vererbt. 1) Das Geldvermögen in privaten Haushalten in Deutschland steigt

Generationenberatung. Erben und Vererben von Immobilien Schenkung von Immobilien

Gestaltungsmöglichkeiten zu Lebzeiten: Ausnutzung der Freibeträge alle 10 Jahre Heirat und Erwachsenenadoption steuerliche Gestaltungsmöglichkeiten im Testament Familienpool ein intelligentes Gestaltungsmittel

Gestaltungsmöglichkeiten zu Lebzeiten: Ausnutzung der Freibeträge alle 10 Jahre Heirat und Erwachsenenadoption steuerliche Gestaltungsmöglichkeiten im Testament Familienpool ein intelligentes Gestaltungsmittel

SCHILLER & JEROSCH. Mit Wirkung zum ist das derzeit geltende Erbschaftsteuergesetz in Kraft getreten. Welche Regelungen enthält dieses?

SCHILLER & JEROSCH Notar RAe SCHILLER JEROSCH Brackeler Hellweg 76 44309 Dortmund RECHTSINFORMATION AKTUELL HANS-MICHAEL SCHILLER und Notar Fachanwalt für Familienrecht SIGURD JEROSCH Fachanwalt für Erbrecht

SCHILLER & JEROSCH Notar RAe SCHILLER JEROSCH Brackeler Hellweg 76 44309 Dortmund RECHTSINFORMATION AKTUELL HANS-MICHAEL SCHILLER und Notar Fachanwalt für Familienrecht SIGURD JEROSCH Fachanwalt für Erbrecht

Gesetzliche Erbfolge. Unterhalt für die ersten 30 Tage Wer mit dem Erblasser bis zu dessen Tod in einem gemeinsamen Haushalt gelebt und

11 Gesetzliche Erbfolge Hat ein Verstorbener keine letztwillige Verfügung hinterlassen, tritt die gesetzliche Erbfolge ein. Einige Paragrafen im Bürgerlichen Gesetzbuch regeln, wer das Vermögen dann erhält.

11 Gesetzliche Erbfolge Hat ein Verstorbener keine letztwillige Verfügung hinterlassen, tritt die gesetzliche Erbfolge ein. Einige Paragrafen im Bürgerlichen Gesetzbuch regeln, wer das Vermögen dann erhält.

10 GEBOTE FÜR IHR TESTAMENT

18.11.2014 Haubner Schäfer & Partner Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de 10 GEBOTE FÜR IHR TESTAMENT,

18.11.2014 Haubner Schäfer & Partner Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de 10 GEBOTE FÜR IHR TESTAMENT,

11; 157 203 Bewertungsgesetz. Anlagen 14-26 zum Bewertungsgesetz. R B 158 203 Erbschaftsteuerrichtlinien

Bewertung landwirtschaftlicher Betriebe für Zwecke der Erbschaft- /Schenkungsteuer Kai Runge Diplom-Agraringenieur Steuerberater Rechtsgrundlagen 11; 157 203 Bewertungsgesetz Anlagen 14-26 zum Bewertungsgesetz

Bewertung landwirtschaftlicher Betriebe für Zwecke der Erbschaft- /Schenkungsteuer Kai Runge Diplom-Agraringenieur Steuerberater Rechtsgrundlagen 11; 157 203 Bewertungsgesetz Anlagen 14-26 zum Bewertungsgesetz

Übertragung privater Liegenschaften

Übertragung privater Liegenschaften Erben und Schenken ohne Steuer geht das? Notar Dr. Hansjörg Brunner Notar Dr. Hansjörg Brunner Vererben oder Schenken? Vermögenserhalt in der Familie Vorsorgevollmacht

Übertragung privater Liegenschaften Erben und Schenken ohne Steuer geht das? Notar Dr. Hansjörg Brunner Notar Dr. Hansjörg Brunner Vererben oder Schenken? Vermögenserhalt in der Familie Vorsorgevollmacht

Die Autorinnen 3. Einstieg in die rechtlichen und steuerlichen Grundlagen der Unternehmensnachfolge 4

Inhaltsverzeichnis Vorwort 1 Die Autorinnen 3 Einstieg in die rechtlichen und steuerlichen Grundlagen der Unternehmensnachfolge 4 I. Rechtliche Rahmenbedingungen 4 1. Erbrechtliche Grundlagen 4 a) Das

Inhaltsverzeichnis Vorwort 1 Die Autorinnen 3 Einstieg in die rechtlichen und steuerlichen Grundlagen der Unternehmensnachfolge 4 I. Rechtliche Rahmenbedingungen 4 1. Erbrechtliche Grundlagen 4 a) Das

Nach mir die Sintflut??? Tipps zum Erben und Vererben

Nach mir die Sintflut??? Tipps zum Erben und Vererben 8 Gesetzliche Erbfolge, Erben 1. und 2. Ordnung Enkel Enkel Enkel Enkel Enkel Kind 1 Kind 2 Bruder Vater Großvater Großmutter Erblasserin ledig, kinderlos,

Nach mir die Sintflut??? Tipps zum Erben und Vererben 8 Gesetzliche Erbfolge, Erben 1. und 2. Ordnung Enkel Enkel Enkel Enkel Enkel Kind 1 Kind 2 Bruder Vater Großvater Großmutter Erblasserin ledig, kinderlos,

SCHENKEN. gerecht, abgesichert und steuerfrei Haubner Schäfer & Partner Steuerberater Rechtsanwälte

23.03.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de SCHENKEN gerecht, abgesichert und steuerfrei Vorstellung Anja Schmid Diplomkauffrau

23.03.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de SCHENKEN gerecht, abgesichert und steuerfrei Vorstellung Anja Schmid Diplomkauffrau

b) Schenkung auf den Todesfall, 3 Abs. 1 Nr. 2 ErbStG (R E 3.3 ErbStR) aa) 3 Abs. 1 Nr. 2 Satz 1 ErbStG... 21

Schenkung auf den Todesfall, 3 Abs. 1 Nr. 2 ErbStG (R E 3.3 ErbStR) aa) 3 Abs. 1 Nr. 2 Satz 1 ErbStG... 21") Inhalt A. Einführung... 11 I. Entwicklung des Erbschaft- und II. Schenkungsteuerrechts... 11 Bedeutung anderer Rechtsgebiete für die Erbschaftsteuer... 13 III. Hinweise für das Selbststudium... 14 B. Steuerpflicht...

Inhalt A. Einführung... 11 I. Entwicklung des Erbschaft- und II. Schenkungsteuerrechts... 11 Bedeutung anderer Rechtsgebiete für die Erbschaftsteuer... 13 III. Hinweise für das Selbststudium... 14 B. Steuerpflicht...

Veranstaltung am 20. Oktober 2011

Planung und Gestaltung der U N T E R N E H M E N S N A C H F O L G E Veranstaltung am 20. Oktober 2011 Referent: Axel Seebach Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV

Planung und Gestaltung der U N T E R N E H M E N S N A C H F O L G E Veranstaltung am 20. Oktober 2011 Referent: Axel Seebach Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV

Die neue Erbschaftund Schenkungsteuer

Die neue Erbschaftund Schenkungsteuer Gesamtdarstellung mit den Vorschlägen der Sachverständigenkommission zur künftigen Bewertung des Grundbesitzes Dr. Peter Handzik Rechtsanwalt und Steuerberater Fachanwalt

Die neue Erbschaftund Schenkungsteuer Gesamtdarstellung mit den Vorschlägen der Sachverständigenkommission zur künftigen Bewertung des Grundbesitzes Dr. Peter Handzik Rechtsanwalt und Steuerberater Fachanwalt

Von Notar Nico Matheis, Mallersdorf-Pfaffenberg am 05.04.2011 in der Sparkasse Mallersdorf

Von Notar Nico Matheis, Mallersdorf-Pfaffenberg am 05.04.2011 in der Sparkasse Mallersdorf Mit dem Tod eines Menschen geht dessen gesamtes Vermögen (Immobilien, Bar- und Anlagevermögen, Auto, etc., aber

Von Notar Nico Matheis, Mallersdorf-Pfaffenberg am 05.04.2011 in der Sparkasse Mallersdorf Mit dem Tod eines Menschen geht dessen gesamtes Vermögen (Immobilien, Bar- und Anlagevermögen, Auto, etc., aber

Dr. Paul Rombach, LL.M. Dr. Claudie Rombach Notare

Dr. Paul Rombach, LL.M. Dr. Claudie Rombach Notare 40212 Düsseldorf Königsallee 70 Telefon (0211) 86 32 72-0 Fax (0211) 86 32 72 20 E-Mail: mail@notare-rombach.de Internet: www.notare-rombach.de Erbe und

Dr. Paul Rombach, LL.M. Dr. Claudie Rombach Notare 40212 Düsseldorf Königsallee 70 Telefon (0211) 86 32 72-0 Fax (0211) 86 32 72 20 E-Mail: mail@notare-rombach.de Internet: www.notare-rombach.de Erbe und

Nachfolgeplanung für Versicherungsmakler gut vorbereitet auf den eigenen Ruhestand

Nachfolgeplanung für Versicherungsmakler gut vorbereitet auf den eigenen Ruhestand Vortrag im Rahmen der KVK der Fonds Finanz Maklerservice GmbH im Mai 2015 Referentin: Ulrike Specht Rechtsanwältin und

Nachfolgeplanung für Versicherungsmakler gut vorbereitet auf den eigenen Ruhestand Vortrag im Rahmen der KVK der Fonds Finanz Maklerservice GmbH im Mai 2015 Referentin: Ulrike Specht Rechtsanwältin und

Wichtige Informationen zum Thema Erben und Schenken. Ich berate Sie persönlich: Ulrich Kallfass WP, StB, RB. Tel.: (0 74 52) 84 46-20

84 46-20") Wichtige Informationen zum Thema Erben und Schenken Ich berate Sie persönlich: Ulrich Kallfass WP, StB, RB Tel.: (0 74 52) 84 46-20 Erbschaftsteuerreform Gesetz zur Reform des Erbschaftsteuer- und Bewertungsrechts

Wichtige Informationen zum Thema Erben und Schenken Ich berate Sie persönlich: Ulrich Kallfass WP, StB, RB Tel.: (0 74 52) 84 46-20 Erbschaftsteuerreform Gesetz zur Reform des Erbschaftsteuer- und Bewertungsrechts

Erben und Vererben Nachfolgeplanung in der Praxis

Erben und Vererben Nachfolgeplanung in der Praxis Riechmann Rechtsanwälte 2013 1 Riechmann Rechtsanwälte Ihre Ansprechpartner für Vermögens- und Unternehmensnachfolge in Familie und Betrieb: Rechtsanwalt

Erben und Vererben Nachfolgeplanung in der Praxis Riechmann Rechtsanwälte 2013 1 Riechmann Rechtsanwälte Ihre Ansprechpartner für Vermögens- und Unternehmensnachfolge in Familie und Betrieb: Rechtsanwalt

Vererben und Erben. 10., überarbeitete Auflage

Vererben und Erben 10., überarbeitete Auflage Beate Backhaus Vererben und Erben 2 Inhaltsverzeichnis 11 Gesetzliche Erbfolge 12 Verwandte 16 Ehegatten und Leben s - partner 26 Nichteheliche Kinder, Adoptivkinder,

Vererben und Erben 10., überarbeitete Auflage Beate Backhaus Vererben und Erben 2 Inhaltsverzeichnis 11 Gesetzliche Erbfolge 12 Verwandte 16 Ehegatten und Leben s - partner 26 Nichteheliche Kinder, Adoptivkinder,

Vorwort. Steuerforum 2011 Dr. Christ / Dr. von Elsner

4 Vorwort Am 1.1.2010 ist das viele Jahre diskutierte Gesetz zur Änderung des Erb- und Verjährungsrechts in Kraft getreten. 1 Die wichtigsten Punkte der Reform betreffen das Pflichtteilsrecht und einen

4 Vorwort Am 1.1.2010 ist das viele Jahre diskutierte Gesetz zur Änderung des Erb- und Verjährungsrechts in Kraft getreten. 1 Die wichtigsten Punkte der Reform betreffen das Pflichtteilsrecht und einen

Erben und Vererben. Erben ohne Scherben

Erben und Vererben Erben ohne Scherben Dr. Jörg Lehr, 26. Oktober 2010 Erbschaftsteuerreform warum? Vermögensgegenstand Barvermögen/Forderungen Wertpapiere ausländl. Grundbesitz inländ. Grundbesitz GmbH

Erben und Vererben Erben ohne Scherben Dr. Jörg Lehr, 26. Oktober 2010 Erbschaftsteuerreform warum? Vermögensgegenstand Barvermögen/Forderungen Wertpapiere ausländl. Grundbesitz inländ. Grundbesitz GmbH

Steuerberater. Merkblatt. Erbschaftsteuer. Inhalt. Steffen Feiereis

Steuerberater Steffen Feiereis Merkblatt Erbschaftsteuer Inhalt 1 Erbrechtliche e 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerpflichtiger

Steuerberater Steffen Feiereis Merkblatt Erbschaftsteuer Inhalt 1 Erbrechtliche e 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerpflichtiger

UNTERNEHMENSNACHFOLGE

08.06.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de UNTERNEHMENSNACHFOLGE Wirtschaftsforum Großkarolinenfeld Vorstellung Ralph

08.06.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de UNTERNEHMENSNACHFOLGE Wirtschaftsforum Großkarolinenfeld Vorstellung Ralph

Vererben und verschenken 28.02.2008

Vererben und verschenken 28.02.2008 Wie Sie Ihr Vermögen erhalten und Steuer schonend weitergeben. Erbfolge Gewillkürte Erbfolge Testament privatschriftlich notarielles Testament Ehegattentestament Optionen

Vererben und verschenken 28.02.2008 Wie Sie Ihr Vermögen erhalten und Steuer schonend weitergeben. Erbfolge Gewillkürte Erbfolge Testament privatschriftlich notarielles Testament Ehegattentestament Optionen

Verwandte 3. Ordnung. dem Erblasser Tochter Sohn Adoptivkind Enkelin (von Sohn und Tochter) Enkel (von Sohn und Tochter) dem Erblasser

Enkel (von Sohn und Tochter) dem Erblasser") Die gesetzliche Erbfolge der Staat entscheidet für Sie wöhnlichen Aufenthalt hatte. Wohnte der Erblasser also zum Beispiel in Bonn, so fiele die Erbschaft dem Land Nordrhein- Westfalen zu. Lässt sich das

Die gesetzliche Erbfolge der Staat entscheidet für Sie wöhnlichen Aufenthalt hatte. Wohnte der Erblasser also zum Beispiel in Bonn, so fiele die Erbschaft dem Land Nordrhein- Westfalen zu. Lässt sich das

Inhaltsübersicht. Vorwort Inhaltsverzeichnis Verzeichnis der Mustertexte

Inhaltsübersicht Vorwort Inhaltsverzeichnis Verzeichnis der Mustertexte V IX XV A. Die Erbfolge 1 I. Die gesetzliche Erbfolge 1 II. Die testamentarische Erbfolge 16 III. Die vorweggenommene Erbfolge 65

Inhaltsübersicht Vorwort Inhaltsverzeichnis Verzeichnis der Mustertexte V IX XV A. Die Erbfolge 1 I. Die gesetzliche Erbfolge 1 II. Die testamentarische Erbfolge 16 III. Die vorweggenommene Erbfolge 65

Notarin Sonja Egner. Erben und Vererben. Referent Name Notarin Sonja

Erben und Vererben e. V. Eingangsbeispiel Günter (Schwager) Maria (Schwester) Irma (verstorben) Hans (Bruder) Karl mit Ehefrau Peter mit Ehefrau e. V. 2 Häufig gestellte Fragen. Was bedeutet Erben? 2.

Erben und Vererben e. V. Eingangsbeispiel Günter (Schwager) Maria (Schwester) Irma (verstorben) Hans (Bruder) Karl mit Ehefrau Peter mit Ehefrau e. V. 2 Häufig gestellte Fragen. Was bedeutet Erben? 2.

14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

Warum einen Familienpool gründen?

Warum einen Familienpool gründen? Anwaltskanzlei Fachanwältin für Erbrecht Sachverständige für Grundstücksbewertung Hauptstraße 42, 82008 Unterhaching Telefon: 089/44119935, Fax: 089/44119936 E-Mail: kontakt@ra-dr-tremel.de;

Warum einen Familienpool gründen? Anwaltskanzlei Fachanwältin für Erbrecht Sachverständige für Grundstücksbewertung Hauptstraße 42, 82008 Unterhaching Telefon: 089/44119935, Fax: 089/44119936 E-Mail: kontakt@ra-dr-tremel.de;

14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

Kapitel 1: Die gesetzliche Erbfolge Wenn der Verstorbene Kinder hinterlässt Was erbt der Ehegatte? Pflegende Angehörige...

Inhalt Vorwort... 9 Einleitung... 11 Kapitel 1: Die gesetzliche Erbfolge... 13 Wenn der Verstorbene Kinder hinterlässt... 14 Was erbt der Ehegatte?... 18 Pflegende Angehörige... 22 Kapitel 2: Das Testament...

Inhalt Vorwort... 9 Einleitung... 11 Kapitel 1: Die gesetzliche Erbfolge... 13 Wenn der Verstorbene Kinder hinterlässt... 14 Was erbt der Ehegatte?... 18 Pflegende Angehörige... 22 Kapitel 2: Das Testament...

Inhaltsübersicht. Unternehmensnachfolge. Vorausschauende Planung schafft die Basis für eine erfolgreiche Umsetzung

Unternehmensnachfolge Vorausschauende Planung schafft die Basis für eine erfolgreiche Umsetzung Inhaltsübersicht 1. Einführung 2. Rechtliche Möglichkeiten und Grenzen 3. Unentgeltliche Unternehmensnachfolge

Unternehmensnachfolge Vorausschauende Planung schafft die Basis für eine erfolgreiche Umsetzung Inhaltsübersicht 1. Einführung 2. Rechtliche Möglichkeiten und Grenzen 3. Unentgeltliche Unternehmensnachfolge

Immobilien richtig vererben. Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main

Immobilien richtig vererben Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main Übersicht Gesetzliches Erbrecht Ordnungs- und Stämmesystem Erbrecht des Ehegatten

Immobilien richtig vererben Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main Übersicht Gesetzliches Erbrecht Ordnungs- und Stämmesystem Erbrecht des Ehegatten

Merkblatt. Erbschaftsteuer. Inhalt. Seelhorststr Hannover Fon

Seelhorststr. 61 30175 Hannover Fon 0511-1322910 www.steuernhannover.de Merkblatt Erbschaftsteuer Inhalt 1 Erbrechtliche e 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung

Seelhorststr. 61 30175 Hannover Fon 0511-1322910 www.steuernhannover.de Merkblatt Erbschaftsteuer Inhalt 1 Erbrechtliche e 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung