WITHprofits Fund - VorsorgePlan

|

|

|

- Karl Hauer

- vor 8 Jahren

- Abrufe

Transkript

1 WITHprofits Fund - VorsorgePlan Sicher, flexibel und Renditestark Nur für Finanzberater IRC Finance AG

2 Baustein 1: Versicherung Nucleus Life AG Nucleus Life AG ist ein Liechtensteinisches Versicherungsunternehmen mit Sitz in Vaduz. Kernmärkte sind unter anderem Deutschland und Deutschland, Österreich und Belgien wo Nucleus Life AG steuerkonforme und den jeweiligen Landesgesetzen angepasste Versicherungsprodukte anbietet. Nucleus Life AG unterliegt z.b. in Liechtenstein der Finanzmarktaufsicht FMA, in Deutschland der BaFin und in Österreich der Finanzmarktaufsicht FMA. Gemäss liechtensteinischem Aufsichtsrecht gilt die Vermögensanlage der Versicherungspolice als ausgesondertes Vermögen (Art. 59a Versicherungsaufsichtsgesetz und Art. 45 Konkursordnung) und ist dadurch in einem allfälligen Konkurs einer liechtensteinischen Versicherung geschützt. Dies bedeutet, dass Gläubiger einer Versicherung, die nicht Versicherungsnehmer sind, im Falle eines Konkurses keinerlei Ansprüche auf die Vermögenswerte der Policen haben. Ähnlich wie bei einem Investmentfonds, sind im Falle eines Konkurses der Versicherung die Vermögenswerte der Versicherungsnehmer gesetzlich geschützt. Nucleus Life Mai 2014 Seite 2

3 Partner 1. Teil der Prudential Gruppe Millionen Kunden weltweit Milliarden GBP unter Verwaltung 4. Ca. 64 Milliarden GBP in With- Profits 5. AA Rating (S&P) Seite 3

4 Allgemein With Profits Fonds With Profits Fonds sind Mischfonds die in Sach- und Geldwerte investieren. In der Regel sind dies Immobilien, Cash, Bonds, Aktien u.ä. Die Versicherung schichtet die Vermögenswerte, je nach Marktlage, automatisch für die Kunden um. With Profits bilden während der Lauf- Zeit ständig Reserven die in schlechten Zeiten den Fonds wieder zugeführt werden sodass auch in schlechten Marktphasen den Fonds Boni gutgeschrieben werden können. Dieses einfache aber effektive Prinzip nennt man Smoothing Verfahren und wird in UK seit mehreren Jahrzehnten erfolgreich in With Profits Fonds vorgenommen. Dieses Verfahren dient der Sicherheit und Stabilität der Fonds. IRC Mai 2014 Seite 4

5 Typische Portfoliostruktur eines With Profits Fonds Seite 5

6 Performance Gesellschaft/Jahr Gesamt seit 2007 Prudential + 7,20 % - 19,70 % + 18,70 % + 9,50 % + 11,88 % Royal London + 3,90 % - 16,30 % + 12,40 % + 13,10 % + 10,50 % Aviva + 5,80 % - 15,00 % + 8,00 % + 10,00 % + 6,83 % Namhafter in D tätiger With Profit Wettbewerber - 1,00 % - 20,60 % + 20,20 % + 9,00 % + 2,98 % Vergleichsindex* - 1,30 % - 22,30 % + 18,00 % + 12,60 % + 7,00 % *Vergleichsindex bestehend aus: MSCI World (60 %) / Merrill Lynch (37 %) / ishares FTSE/EPRA Eur Property (3 %) Die oben aufgeführte Tabelle zeigt die tatsächlich erzielten Fondsergebnisse der Jahre 2007 bis Die Anlageentwicklung in der Vergangenheit entspricht nicht zwangsläufig der zukünftigen Anlageentwicklung und ist nicht als Richtschnur für diese zu betrachten. Stand: Seite 6

7 Performance Anlage Rendite in % Laufzeit Ablaufleistung in ,00 1,00 % p.a. 4 Jahre ,40 Differenz Ablaufleistung in % Differenz Ablaufleistung ,00 1,50 % p.a. 4 Jahre ,36 + 1,99 % 2.075,96 Anlage Rendite in % Laufzeit Ablaufleistung in ,00 1,00 % p.a. 10 Jahre ,21 Differenz Ablaufleistung in % Differenz Ablaufleistung ,00 1,50 % p.a. 10 Jahre ,08 + 5,06 % 5.591,87 Anlage Rendite in % Laufzeit Ablaufleistung in ,00 1,00 % p.a. 20 Jahre ,00 Differenz Ablaufleistung in % Differenz Ablaufleistung ,00 1,50 % p.a. 20 Jahre , ,38 % ,50 Vorgenannte Berechnungen wurden mit freundlicher Unterstützung von erstellt. Es handelt sich hier um rein fiktive Zahlen die in keinem Zusammenhang mit einer echten Anlage stehen Seite 7

8 Performance Die oben aufgeführte Tabelle zeigt die tatsächlich erzielte Fonds Rendite des EUR With Profits der Prudential. Die Anlageentwicklung in der Vergangenheit entspricht nicht zwangsläufig der zukünftigen Anlageentwicklung und ist nicht als Richtschnur für diese zu betrachten. Bitte lesen Sie vor Ihrer Anlageentscheidung die Fondsprospekte des WITHprofits Fund durch. Stand: Seite 8

9 Performance Clerical Medical 13,50 13,30 13,00 11,90 10,60 9,30-8,50 7,90 7,20 6,10-5,50 5,80 5,80 Scottish Mutual 13,40 13,60 13,10 12,00 9,60 9,40 7,50 7,60 6,80 7,00 5,20 5,50 5,70 5,30 5,20 MGM 12,10 12,11 11,96 11,41 9,49 9,33 8,52-8,00 7,40 6,60 5,40 5,10 5,50 4,90 Friends Provident 13,40 13,20 12,60 11,80 10,80 9,20 7,90 6,90 6,70 6,50 4,90 5,10 5,50 5,50 5,20 Standard Life 13,60 13,60 13,60 13,00 11,30 10,00 8,70 7,40 6,80 6,90 5,70 4,70 4,90 4,80 4,60 Prudential 13,40 13,00 12,50-10,90 9,40 8,80 8,70 8,50 8,50 7,80 6,70 6,60 6,20 5,90 Royal London 14,40 14,20 14,50 13,50 12,20 11,50 9,90 9,20 8,90 8,40 7,60 6,30 6,10 5,90 5,70 Scottish Life 13,20 13,10 13,90 12,70 11,10 9,20 8,40 8,20 7,20 6,70 7,60 5,20 5,00 5,30 5,20 - = Versicherungen haben Ihre Zahlen nicht oder zu spät gemeldet; Die oben aufgeführte Tabelle zeigt die tatsächlich erzielten Durchschnittsrenditen bei Ablauf eines 25jährigen britischen Vertrages, für eine bei Abschluss 35jährige männliche Person mit einem monatlichen Beitrag von GBP 50,00. Die Anlageentwicklung in der Vergangenheit entspricht nicht zwangsläufig der zukünftigen Anlageentwicklung und ist nicht als Richtschnur für diese zu betrachten. Quelle: Money Management Seite 9

10 Performance With Profits Performance ist ein Marathon, kein Sprint! Seite 10

11 Performance Jahres- und Schlussboni Die Fonds partizipieren durch die regelmässige hinzufügung von Jahres- und Schlussboni an den Ergebnissen der verschiedenen Märkte. Ein einmal hinzugefügter Jahresbonus kann nicht mehr weggenommen werden. Der Anteilspreis in den unterliegenden With Profits Fonds kann nicht fallen. Gute Anbieter wie z.b. die Prudential, konnten mit dieser Vorgehensweise Ihren Kunden in den letzten Jahren p.a. Renditen in Höhe von 6,20%* p.a. erwirtschaften. Über den VorsorgePlan und die WITHprofits Funds können Sie in die With Profits von Prudential investieren. Wenn Sie also eine sichere und stabile Altersvorsorge suchen sind Sie beim VorsorgePlan und den WITHprofits Funds richtig. *Quelle: Money Management (siehe Seite 11) IRC Dezember 2012 Seite 11

12 Smoothing-Verfahren Jahr Fondsperformance Jahresbonus Zuführung Reserve Reserve ges. Schlussbonus Schlussbonus ges. Brutto Perf. p.a. Perf ,00% 3,00% 5,00% 5,00% 0,00% 0,00% 3,00% 3,00% ,00% 3,00% 5,00% 10,00% 0,00% 0,00% 6,00% 2,96% ,00% 3,00% 5,00% 15,00% 0,00% 0,00% 9,00% 2,91% ,00% 3,00% 3,00% 18,00% 2,00% 2,00% 14,00% 3,33% ,00% 3,00% 3,00% 21,00% 2,00% 4,00% 19,00% 3,54% ,00% 3,00% 1,00% 22,00% 4,00% 8,00% 26,00% 3,93% ,00% 3,00% 1,00% 23,00% 4,00% 12,00% 33,00% 4,16% Die oben aufgeführten Zahlen sind rein fiktiv. Es handelt sich hierbei nicht um ein echtes With-Profits Produkt. Kosten und Gebühren wurden bei diesem Beispiel nicht berücksichtigt. Seite 12

13 Performance Beginn Anteilspreis bei Kauf Anteilspreis per Investierter Betrag Vertragswert nach Kosten Wertzuwachs in % p.a. Rendite in % (annualisiert) , , , ,55 über + 59 % 5,29 % p.a. Oben aufgeführte Zahlen zeigen die Performance einer echten in Deutschland verkauften RL Police in. Die Anlageentwicklung in der Vergangenheit entspricht nicht zwangsläufig der zukünftigen Anlageentwicklung und ist nicht als Richtschnur für diese zu betrachten. Seite 13

14 Performance + 4,26 % p.a.* seit 2009 Bis UK FSPF ab UKplus Fund/WITHprofits Fund. Die Anlageentwicklung in der Vergangenheit entspricht nicht zwangsläufig der zukünftigen Anlage-entwicklung und ist nicht als Richtschnur für diese zu betrachten. * = annualisierte Performance von bis Seite 14

15 Highlights Sicherheit: Dynamische Stop-Loss Transparenz: Online Vertragseinsicht, 24 Std. / 7 Tage die Woche Transparenz: Täglich aktuelle Bewertung des Vertrages (Fonds- und Devisenkurse) Sach- und Geldwerte Automatische Anpassung der Assetallokation Smoothing Verfahren Cost-Average Effekt Fondsvermögen = Sondervermögen IRC Mai 2014 Seite 15

16 Sicherheit Funktionsweise kapitalgeschützter Entnahmen Schritt 1 Anteilspreis: Der Anteilspreis erhöht sich täglich anteilig um den Jahresbonus. Für die Entnahme veräussert der Kunde die Anteile zum täglich steigenden Anteilspreis (incl. der zugewiesenen Jahresboni). Die Stückzahl der zu veräussernden Anteile verringert sich so Jahr für Jahr. Jahr Jahresbonus Anteilspreis Jahresende Entnahme Stückzahl Anteile für Entnahme 1 2,50 % 1, , ,05 2 2,50 % 1, , ,07 3 2,50 % 1, , ,00 4 2,50 % 1, , ,75 5 2,50 % 1, , ,27 IRC Mai 2014 Seite 16

17 Sicherheit Funktionsweise kapitalgeschützter Entnahmen Schritt 2 Zusatzboni (Schlussboni): Wirtschaftet die Gesellschaft gut dann schreibt diese dem Vertrag zusätzliche Schlussboni gut. Diese werden den Entnahmen sofort angerechnet und reduzieren die Anzahl der zu entnehmenden Anteile weiter. Jahr Jahresbonus Anteilspreis Jahresende Schlussbonus Entnahme Stückzahl Anteile für Entnahme 1 2,50 % 1, ,00 % 5.000, ,05 2 2,50 % 1, ,00 % 5.000, ,12 3 2,50 % 1, ,00 % 5.000, ,42 4 2,50 % 1, ,00 % 5.000, ,37 5 2,50 % 1, ,00 % 5.000, ,34 IRC Mai 2014 Seite 17

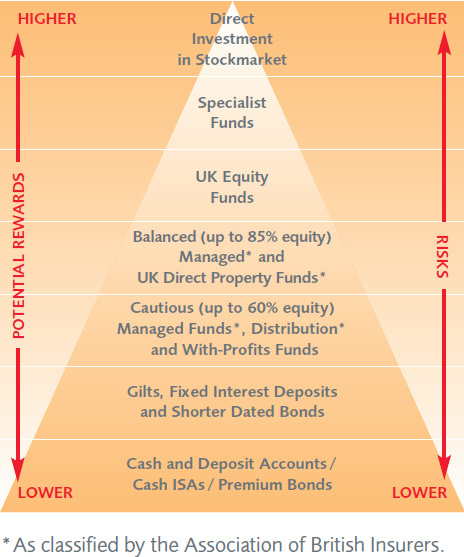

18 Risiko WITHprofits Fund Seite 18

19 WITHprofits Fund versus Garantierente und Co. Klassische Rente Bankauszahlplan Fondsentnahmeplan VorsorgePlan WP Fund - income 5 Rentengarantie x - - Nein, aber kapitalgeschützte regelmässige Entnahmen (sofort oder aufgeschoben) ohne Altersbeschränkung + Anteilspreisgarantie (kann nicht fallen). Renditepotenzial durch Fonds - - x x Todesfallschutz x Unbegrenzte Kapitalverfügbarkeit - x x Unregelmässige Entnahmen jederzeit ohne Einschränkungen möglich. Durchgehendes Investment auch nach Renten- / Entnahmebeginn Transparenz bezgl. Kosten & Investment Generationenvertrag durch Letztversterbensbasis Nachfolgeregelung durch Bezugsrecht - x x x - x x x x Eingeschränkt - - x Seite 19

20 Eckdaten VorsorgePlan Versicherungsnehmer: Natürliche Person: Bis zu 2 natürliche Personen als Versicherungsnehmer möglich. Mindestalter = 18 Jahre, max. Alter = 75 Juristische Personen (GmbH, AG etc.) als Versicherungsnehmer möglich. Versicherte Person: Natürliche Person: Bis zu 6 versicherte Personen möglich (Letztversterbendenbasis). Mindestalter = 0 Jahre, max. Alter = 75 Jahre Versicherungsdauer: Mindestlaufzeit = 12 Jahre, maximal bis zum 99. Lebensjahr der jüngsten versicherten Person. Begünstigten Regelung (wider- oder unwiderruflich) möglich. Mindestbeitrag / (Auszahl-/Entnahmeplan) Nucleus Life Mai 2014 Seite 20

21 Letztversterbendenbasis Letztversterbendenbasis Beispiele aus der Praxis Fall 1: VN = Hans Müller VP = Hans Müller Hans Müller verstirbt. Vers. wird die Police abrechnen und ausbezahlen. Eine Weiterführung der Police ist nicht möglich. Fall 2: VN = Hans Müller VP = Erika Müller Hans Müller verstirbt. Die Erben /in (ggf. Erika Müller) kann/können die Police auf Wunsch weiterführen oder zum aktuellen Wert auszahlen lassen. Fall 3: VN = Hans Müller VP = Erika Müller Bezugsberechtigt im Todesfall = Johannes Müller VN stirbt: Steht der Bezugsberechtigte im Todesfall im Testament kann er die Police auf Wunsch weiterführen. VP stirbt: Vertrag erlischt und wird an den Bezugsberechtigten ausbezahlt (kann die Police nicht weiterführen da das versicherte Risiko nicht mehr existiert). Nucleus Life Mai 2014 Seite 21

22 Kosten auf Versicherungsebene Abschluss- und Einrichtungskosten: Max. bis 6,60 % gesamt (Versicherung und Vertrieb) Laufende Kosten: Max. 1,50 % p.a. (Versicherung und Vertrieb) 60 fix p.a. fixe Verwaltungskosten 0,07 % p.a. + MwSt. Depotbank Individuelle Gebühr für den Todesfallschutz Weitere Kosten siehe AVB Nucleus Life Mai 2014 Seite 22

Durch")

23 Kosten - Todesfallschutz 1 versicherte Person: 2 versicherte Personen: Todesfallschutz: 110 % des Vertragsvolumens Die angegebenen Todesfallkosten entsprechen jeweils der Entnahme eines gesamten Vertragsjahres, je angegebenen Wert des Vertragsvolumens Die Kostenentnahme erfolgt anteilig zum Ablauf eines Quartals Die Kostenangaben der Tabelle sind geschlechtsunabhängig (UNISEX) Durch hinzunehme einer zweiten versicherten Person können die Kosten für den Todesfallschutz deutlich gemindert werden (Letztversterbendenbasis) Nucleus Life Mai 2014 Seite 23

24 Rückzahlungen Entnahmen Todesfall: Im Todesfall der letzten versicherten Person (Letztversterbendenbasis) vor Ablauf des Vertrages zahlt der Versicherer eine Todesfallleistung als Geldleistung. Als Todesfall -leistung zahlt der Versicherer 110 % des Vertragswertes an den / die bezeichneten Begünstigten, andernfalls an den Versicherungsnehmer oder die gesetzlichen Erben aus. Regulärer Vertragsablauf: Wenn die versicherte Person bei Ablauf des Vertrages lebt, zahlt der Versicherer 100 % des Vertragswertes als Geldleistung aus. Auszahl-/Entnahmeplan: Auszahl-/Entnahmepläne sind viertel- / halb- oder jährlich möglich. Es können max. bis 10 % p.a. der ursprünglichen Anlagesumme entnommen werden. Die Funktion kann nach belieben ein- oder ausgeschaltet werden. Nucleus Life Mai 2014 Seite 24

25 Flexibilität - Märkte Flexibilität Entnahme-/Auszahlpläne (viertel- / halb- oder jährlich) Unregelmässige Entnahmen jederzeit möglich Zuzahlungen jederzeit ab 2.500,00 möglich Märkte Deutschland Österreich Liechtenstein Belgien Schweden International Nucleus Life Mai 2014 Seite 25

26 Steuer Erträge innerhalb des VorsorgePlan unterliegen nicht der Abgeltungssteuer! Entnahmen sind wie folgt steuerpflichtig: Vertragslaufzeit 12 Jahre + VN hat bei Auszahlung/Entnahme das 62. Lebensjahr vollendet: Versteuerung der Hälfte der Erträge, die in der Entnahme/Auszahlung enthalten sind (mit dem persönlichen Steuersatz) Vertragslaufzeit unter 12 Jahre oder der Versicherungsnehmer hat bei der Auszahlung das 62. Lebensjahr nicht vollendet: Erträge, welche in der Entnahme enthalten sind, müssen der Abgeltungssteuer (25 % zuzgl. Soli und evtl. Kirchensteuer) unterworfen werden. Seite 26

27 Stärke und Sicherheit, Rendite, Flexibilität und Transparenz! Seite 27

28 Anwendungsbeispiele Renditestarke und sichere Anlage von Kapitalleistungen aus Tantiemen, Abfindungen, Lebensversicherungen, Erbschaften etc. Zur Nutzung von Steuervorteilen Überlassen Sie das Steuern der Steuer Ihrem Kunden Auszahl-/Entnahmepläne sofort oder aufgeschoben Ruhestandsfinanzierung. Vorteil gegenüber Rente: Individuelle Vererbung des Restvermögens Jederzeitiger Zugriff auf das Kapital Zusatzrente Abtretung des Vertrages an Banken z.b. für Finanzierung möglich und vieles mehr IRC Mai 2014 Seite 28

29 ioffice Online Einsicht Einfache und schnelle Abwicklung Online Angebots Erstellung: ioffice. Online Antragserstellung: ioffice. Online Depoteinsicht: ioffice. Seite 29

30 I R C F i n a n c e A G R e i n a c h e r s t r a s s e C H B a s e l T e l. : F a x : i n f i r c - f i n a n c e. c h w w w. i r c - f i n a n c e. c h

PHÉNIX FUND VorsorgePlan exklusiv nur bei uns FÜR FINANZBERATER

PHÉNIX FUND VorsorgePlan exklusiv nur bei uns FÜR FINANZBERATER 01/2016 VERSICHERUNG Nucleus Life AG ist ein Liechtensteinisches Versicherungsunternehmen mit Sitz in Vaduz. Kernmärkte sind unter anderem

PHÉNIX FUND VorsorgePlan exklusiv nur bei uns FÜR FINANZBERATER 01/2016 VERSICHERUNG Nucleus Life AG ist ein Liechtensteinisches Versicherungsunternehmen mit Sitz in Vaduz. Kernmärkte sind unter anderem

InRenCo VorsorgePlan. Sicher, flexibel und Renditestark Nur für Finanzberater 12.07.2011

InRenCo VorsorgePlan Sicher, flexibel und Renditestark Nur für Finanzberater 12.07.2011 Einleitung Die letzte Wirtschafts- und Finanzkrise hat gezeigt das Einmalanlagen unter anderem dem Risiko des falschen

InRenCo VorsorgePlan Sicher, flexibel und Renditestark Nur für Finanzberater 12.07.2011 Einleitung Die letzte Wirtschafts- und Finanzkrise hat gezeigt das Einmalanlagen unter anderem dem Risiko des falschen

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Garantie-Investment-Rente: Verschenkung lebenslanger Leibrenten. Gestaltungsmöglichkeiten und Vertriebschancen. Juni 2013

Flexibler Kapitalplan: Duo-Option Garantie-Investment-Rente: Verschenkung lebenslanger Leibrenten Gestaltungsmöglichkeiten und Vertriebschancen Juni 2013 Agenda 1 beteiligte Personen am Vertrag 2 Auswirkungen

Flexibler Kapitalplan: Duo-Option Garantie-Investment-Rente: Verschenkung lebenslanger Leibrenten Gestaltungsmöglichkeiten und Vertriebschancen Juni 2013 Agenda 1 beteiligte Personen am Vertrag 2 Auswirkungen

UBS Life Funds Fondsgebundene Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

Zeit für die wichtigen Dinge im Leben. Die Sparkassen-SofortRente.

s- Sparkasse Zeit fr die wichtigen Dinge im Leben. Die Sparkassen-SofortRente. Sparkassen-Finanzgruppe Fr alle, die ihren Ruhestand genießen und dabei Steuern sparen wollen. Widmen Sie sich den schönen

s- Sparkasse Zeit fr die wichtigen Dinge im Leben. Die Sparkassen-SofortRente. Sparkassen-Finanzgruppe Fr alle, die ihren Ruhestand genießen und dabei Steuern sparen wollen. Widmen Sie sich den schönen

Der Select Investment Bond. Investieren mit Ertrag!

Der Select Investment Bond Investieren mit Ertrag! Investment 2013 die Wünsche: weitgehende Kapitalsicherung stabile, hohe Rendite Marktunabhängigkeit Die Anlagelösung Der Aventor Fund EUR Class A Der

Der Select Investment Bond Investieren mit Ertrag! Investment 2013 die Wünsche: weitgehende Kapitalsicherung stabile, hohe Rendite Marktunabhängigkeit Die Anlagelösung Der Aventor Fund EUR Class A Der

Pools mit garantiertem Wertzuwachs

180 years 2004 Pools mit garantiertem Neue Pools mit garantiertem ab Februar 2004 2 Pools mit garantiertem Neue Pools mit garantiertem ab Februar 2004 Pools mit garantiertem 2000VIER für Wealthmaster Noble

180 years 2004 Pools mit garantiertem Neue Pools mit garantiertem ab Februar 2004 2 Pools mit garantiertem Neue Pools mit garantiertem ab Februar 2004 Pools mit garantiertem 2000VIER für Wealthmaster Noble

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Unterschiede deutsche / englische Kapitallebensversicherungen am Beispiel Clerical Medical

England hat Vorbildcharakter für den deutschen Versicherungsmarkt. Im Jahr 1827 wird die erste deutsche Lebensversicherungsgesellschaft (Gothaer Lebensversicherung) gegründet. Die erste englische Versicherungsgesellschaft

England hat Vorbildcharakter für den deutschen Versicherungsmarkt. Im Jahr 1827 wird die erste deutsche Lebensversicherungsgesellschaft (Gothaer Lebensversicherung) gegründet. Die erste englische Versicherungsgesellschaft

Neu: Jetzt auch für fondsgebundene Policen! Lebensversicherung verkaufen statt kündigen. In Kooperation mit

Neu: Jetzt auch für fondsgebundene Policen! Lebensversicherung verkaufen statt kündigen In Kooperation mit Mehr Geld für Ihre Lebensversicherung! In Deutschland existieren ca. 94 Millionen Kapitallebensoder

Neu: Jetzt auch für fondsgebundene Policen! Lebensversicherung verkaufen statt kündigen In Kooperation mit Mehr Geld für Ihre Lebensversicherung! In Deutschland existieren ca. 94 Millionen Kapitallebensoder

Die Änderungen der Anlagestrategie des RL-With-Profits-Fonds

Die Änderungen der Anlagestrategie des RL-With-Profits-Fonds Für Inhaber von Policen im RL-Teilfonds (Deutschland) 1 Teil A Einführung Diese Broschüre erklärt die Änderungen, die wir zum 1. Januar 2010

Die Änderungen der Anlagestrategie des RL-With-Profits-Fonds Für Inhaber von Policen im RL-Teilfonds (Deutschland) 1 Teil A Einführung Diese Broschüre erklärt die Änderungen, die wir zum 1. Januar 2010

RythmoInvest Individuelle Vorsorge. Schützen Sie Ihre Angehörigen und stärken Sie Ihre Vorsorge durch dynamisches Sparen

RythmoInvest Individuelle Vorsorge Schützen Sie Ihre Angehörigen und stärken Sie Ihre Vorsorge durch dynamisches Sparen An Ihrer Seite Zusammenziehen, heiraten, Eltern werden, ein Unternehmen gründen oder

RythmoInvest Individuelle Vorsorge Schützen Sie Ihre Angehörigen und stärken Sie Ihre Vorsorge durch dynamisches Sparen An Ihrer Seite Zusammenziehen, heiraten, Eltern werden, ein Unternehmen gründen oder

Freelax. Einfach sicher ans Ziel

Freelax Einfach sicher ans Ziel Freelax 02/06 Ein schlankes Garantiemodell: das With Profits-Prinzip Das Ziel ist das Ziel Freelax als With Profits-Produkt garantiert Ihnen eine sichere Rente und überzeugt

Freelax Einfach sicher ans Ziel Freelax 02/06 Ein schlankes Garantiemodell: das With Profits-Prinzip Das Ziel ist das Ziel Freelax als With Profits-Produkt garantiert Ihnen eine sichere Rente und überzeugt

Gothaer Lösung zur Abgeltungsteuer

Gothaer Lösung zur Abgeltungsteuer Eine neue Steuer: Die Abgeltungsteuer Kein Politiker ist so erfinderisch wie der Finanzminister. Er findet immer neue Wege, um an das Geld der Bürger zu kommen. Impfen

Gothaer Lösung zur Abgeltungsteuer Eine neue Steuer: Die Abgeltungsteuer Kein Politiker ist so erfinderisch wie der Finanzminister. Er findet immer neue Wege, um an das Geld der Bürger zu kommen. Impfen

Phénix Fund Altersvorsorge der Extraklasse. Hohe Sicherheit, niedrige Risikoklasse plus Top-Performance

Hohe Sicherheit, niedrige Risikoklasse plus Top-Performance Wenn Sie eine sichere und flexible Kapitalanlage suchen, die trotz niedrigem Risikoprofil eine interessante Rendite bietet, dann können wir Ihnen

Hohe Sicherheit, niedrige Risikoklasse plus Top-Performance Wenn Sie eine sichere und flexible Kapitalanlage suchen, die trotz niedrigem Risikoprofil eine interessante Rendite bietet, dann können wir Ihnen

AktivRENTE und AktivLEBEN

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Mehr Geld für Ihre Lebensversicherung

Mehr Geld für Ihre Lebensversicherung NEU - Jetzt auch für fondsgebundene Versicherungen Mehr Geld für Ihre Lebensversicherung! In Deutschland existieren ca. 90 Millionen Kapitallebensoder Rentenversicherungen.

Mehr Geld für Ihre Lebensversicherung NEU - Jetzt auch für fondsgebundene Versicherungen Mehr Geld für Ihre Lebensversicherung! In Deutschland existieren ca. 90 Millionen Kapitallebensoder Rentenversicherungen.

VorsorgePlan WITHprofits Fund Altersvorsorge der Extraklasse. Hohe Sicherheit, niedrige Risikoklasse plus Top-Performance

Hohe Sicherheit, niedrige Risikoklasse plus Top-Performance Wenn Sie eine sichere und flexible Kapitalanlage suchen, die trotz niedrigem Risikoprofil eine interessante Rendite bietet, dann können wir Ihnen

Hohe Sicherheit, niedrige Risikoklasse plus Top-Performance Wenn Sie eine sichere und flexible Kapitalanlage suchen, die trotz niedrigem Risikoprofil eine interessante Rendite bietet, dann können wir Ihnen

Swiss Life GenerationPlus. Rentierlich Anlegen mit monatlichen Auszahlungen

Swiss Life GenerationPlus Rentierlich Anlegen mit monatlichen Swiss Life GenerationPlus 3 Profitieren Sie von einer innovativen Einmalerlagsversicherung mit monatlichen und höchster Flexibilität. Rentierlich

Swiss Life GenerationPlus Rentierlich Anlegen mit monatlichen Swiss Life GenerationPlus 3 Profitieren Sie von einer innovativen Einmalerlagsversicherung mit monatlichen und höchster Flexibilität. Rentierlich

Serenity Plan Finanzierung Ihres Ruhestands. Die Lösung zur Sicherung Ihres Einkommens im Alter

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

DIE INDIVIDUELLE ABSICHERUNG FÜR IHRE FAMILIE WWK PremiumRisk

DIE INDIVIDUELLE ABSICHERUNG FÜR IHRE FAMILIE WWK PremiumRisk 2 WWK PremiumRisk Auf diese Lösung haben Sie gewartet. Die Ablebensversicherung WWK PremiumRisk vereint viele Highlights unter einem Dach.

DIE INDIVIDUELLE ABSICHERUNG FÜR IHRE FAMILIE WWK PremiumRisk 2 WWK PremiumRisk Auf diese Lösung haben Sie gewartet. Die Ablebensversicherung WWK PremiumRisk vereint viele Highlights unter einem Dach.

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Merkblatt Rentenversicherung

Merkblatt Rentenversicherung Von einer privaten Rentenversicherung ist besonders jungen Leuten abzuraten. Allenfalls für Ältere um die 60 Jahre kann sich eine Rentenversicherung per Einmalzahlung lohnen,

Merkblatt Rentenversicherung Von einer privaten Rentenversicherung ist besonders jungen Leuten abzuraten. Allenfalls für Ältere um die 60 Jahre kann sich eine Rentenversicherung per Einmalzahlung lohnen,

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr. Garantiert, sicher und flexibel

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr Garantiert, sicher und flexibel Sichern Sie sich für Ihren Ruhestand eine lebenslange Rente mit der Swiss Life Sofortrente nach

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr Garantiert, sicher und flexibel Sichern Sie sich für Ihren Ruhestand eine lebenslange Rente mit der Swiss Life Sofortrente nach

Mehr Zeit für Sie dank der Vermögenskonzepte der ALTE LEIPZIGER. Private Altersvorsorge FONDSRENTE FR10 + FR70

Private Altersvorsorge FONDSRENTE FR10 + FR70 Vermögenskonzepte mit AL Portfolios Mehr Zeit für Sie dank der Vermögenskonzepte der ALTE LEIPZIGER. Wählen Sie die Fondsrente, die zu Ihnen passt. Um den

Private Altersvorsorge FONDSRENTE FR10 + FR70 Vermögenskonzepte mit AL Portfolios Mehr Zeit für Sie dank der Vermögenskonzepte der ALTE LEIPZIGER. Wählen Sie die Fondsrente, die zu Ihnen passt. Um den

SICHER UND ERTRAGREICH. WIR SCHAFFEN DAS. Spar & Cash.

SICHER UND ERTRAGREICH. WIR SCHAFFEN DAS. Spar & Cash. Sichere Kapitalanlage plus monatliches Zusatzeinkommen. k Garantierte Mindestverzinsung k Mit den Sicherheiten der klassischen Lebensversicherung

SICHER UND ERTRAGREICH. WIR SCHAFFEN DAS. Spar & Cash. Sichere Kapitalanlage plus monatliches Zusatzeinkommen. k Garantierte Mindestverzinsung k Mit den Sicherheiten der klassischen Lebensversicherung

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Herzlich Willkommen zu BCA OnLive!

Herzlich Willkommen zu BCA OnLive! Steuerliche Möglichkeiten der privaten Rentenversicherung in der strategischen Vermögensplanung. Interviewpartner : Marcus Stephan (BCA Leiter Versicherung) und Joachim

Herzlich Willkommen zu BCA OnLive! Steuerliche Möglichkeiten der privaten Rentenversicherung in der strategischen Vermögensplanung. Interviewpartner : Marcus Stephan (BCA Leiter Versicherung) und Joachim

Swiss Life FlexSave Junior Plan. Legen Sie den Grundstein für die Zukunft Ihres Kindes.

Swiss Life FlexSave Junior Plan Legen Sie den Grundstein für die Zukunft Ihres Kindes. Ermöglichen Sie Ihrem Kind eine finanziell unbeschwerte Zukunft. Swiss Life Flex Save Junior Plan 3 Was gibt es Schöneres,

Swiss Life FlexSave Junior Plan Legen Sie den Grundstein für die Zukunft Ihres Kindes. Ermöglichen Sie Ihrem Kind eine finanziell unbeschwerte Zukunft. Swiss Life Flex Save Junior Plan 3 Was gibt es Schöneres,

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

FAQs zu»albärt» dem Kindervorsorge-Konzept

Geschäftspartner FAQs zu»albärt«dem Kindervorsorge-Konzept Februar 2015 INFOS & FAKTEN FAQs zu»albärt» dem Kindervorsorge-Konzept Um Sie bestmöglich bei der Beratung zu unserem Kindervorsorge-Konzept»ALbärt«zu

Geschäftspartner FAQs zu»albärt«dem Kindervorsorge-Konzept Februar 2015 INFOS & FAKTEN FAQs zu»albärt» dem Kindervorsorge-Konzept Um Sie bestmöglich bei der Beratung zu unserem Kindervorsorge-Konzept»ALbärt«zu

Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite.

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Nein. Einmalbeitragsprodukte können grundsätzlich nicht zurück datiert werden. Im normalen Rahmen (üblicherweise nicht mehr als 1 Jahr).

.") Fragen Antworten Standardfragen / Allgemeine Fragen zum Produkt Was ist Rente Chance Plus für ein Tarif? Rente Chance Plus ist eine klassische Rentenversicherung der 3. Schicht, die gegen einen Einmalbeitrag

Fragen Antworten Standardfragen / Allgemeine Fragen zum Produkt Was ist Rente Chance Plus für ein Tarif? Rente Chance Plus ist eine klassische Rentenversicherung der 3. Schicht, die gegen einen Einmalbeitrag

Investmentfonds. nur für alle. IHr fonds-wegweiser

Investmentfonds. nur für alle. IHr fonds-wegweiser DAs sind FonDs Welche FonDs gibt es? Investmentfonds sammeln das Geld vieler Einzelner in einem Topf und legen es in verschiedene Werte an. Das können

Investmentfonds. nur für alle. IHr fonds-wegweiser DAs sind FonDs Welche FonDs gibt es? Investmentfonds sammeln das Geld vieler Einzelner in einem Topf und legen es in verschiedene Werte an. Das können

Abacus GmbH Mandanten-Informationen

Abacus GmbH Mandanten-Informationen Wir wünschen schöne Ostern und dass Ihre Geldanlagen schöne Eierchen ins Körbchen legen. Wenn nicht, dann gibt s hier eine Alternative Thema: Neu: vermögensverwaltende

Abacus GmbH Mandanten-Informationen Wir wünschen schöne Ostern und dass Ihre Geldanlagen schöne Eierchen ins Körbchen legen. Wenn nicht, dann gibt s hier eine Alternative Thema: Neu: vermögensverwaltende

lifefinance Hier verkaufen Sie Ihre Lebensversicherung Verkaufen statt kündigen denn Ihre Police ist mehr wert, als Sie denken!

Hier verkaufen Sie Ihre Lebensversicherung lifefinance Ankauf von Lebensversicherungen Verkaufen statt kündigen denn Ihre Police ist mehr wert, als Sie denken! Unser Vorsprung ist Ihr Gewinn! LifeFinance

Hier verkaufen Sie Ihre Lebensversicherung lifefinance Ankauf von Lebensversicherungen Verkaufen statt kündigen denn Ihre Police ist mehr wert, als Sie denken! Unser Vorsprung ist Ihr Gewinn! LifeFinance

LV-Umschichtung. Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV)

") LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

Geld zurück wegen fehlerhafter Verträge! So widerrufen Sie Ihre Lebensversicherung

Geld zurück wegen fehlerhafter Verträge! So widerrufen Sie Ihre Lebensversicherung Vergrößern BILD gibt Ratschläge zum Widerruf ihrer Lebensversicherung Hohe Beiträge, wenig Rendite: Etliche Verbraucher

Geld zurück wegen fehlerhafter Verträge! So widerrufen Sie Ihre Lebensversicherung Vergrößern BILD gibt Ratschläge zum Widerruf ihrer Lebensversicherung Hohe Beiträge, wenig Rendite: Etliche Verbraucher

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Zeit ist Geld = Money Besser gesagt: Moneyfix. Endlich gibt s die fixe Mietkaution für Firmen. Ein Unternehmen der

Zeit ist Geld = Money Besser gesagt: Moneyfix Endlich gibt s die fixe Mietkaution für Firmen Ein Unternehmen der Willkommen bei den besten Adressen mit der neuen Moneyfix Mietkaution Gewerbe. Innerhalb

Zeit ist Geld = Money Besser gesagt: Moneyfix Endlich gibt s die fixe Mietkaution für Firmen Ein Unternehmen der Willkommen bei den besten Adressen mit der neuen Moneyfix Mietkaution Gewerbe. Innerhalb

Die flexible Rentenversicherung.

Die ideale Vorsorgelösung für die Generation 50+/60+ RentaProtect: Now und Future Die flexible Rentenversicherung. Finanzielle Sicherheit für Ihre Zukunft. Die Baloise Life Ihr Partner für eine sichere

Die ideale Vorsorgelösung für die Generation 50+/60+ RentaProtect: Now und Future Die flexible Rentenversicherung. Finanzielle Sicherheit für Ihre Zukunft. Die Baloise Life Ihr Partner für eine sichere

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag.

KBC-Life Capital Art der Lebens- Versicherung KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag. Hauptdeckung: Auszahlung der Reserve

KBC-Life Capital Art der Lebens- Versicherung KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag. Hauptdeckung: Auszahlung der Reserve

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hey Opa! Hab ich auch mal so viel Taschengeld wie Du?

Hey Opa! Hab ich auch mal so viel Taschengeld wie Du? Schenken Sie Ihren Liebsten von Anfang an ein Stück finanzielle Sicherheit. Unser FlexVorsorge Junior. Wer weiß schon heute, was unsere Kinder in der

Hey Opa! Hab ich auch mal so viel Taschengeld wie Du? Schenken Sie Ihren Liebsten von Anfang an ein Stück finanzielle Sicherheit. Unser FlexVorsorge Junior. Wer weiß schon heute, was unsere Kinder in der

Beratungsprotokoll. zwischen. Berater:

Beratungsprotokoll zwischen Primexx Finanz Versm. GmbH & Co. KG Sandbarg 7 21266 Jesteburg Berater: [Im Nachfolgenden -Kunde- genannt] [Im Nachfolgenden -Makler- genannt] 1. Allgemeine Gesprächsdaten Datum

Beratungsprotokoll zwischen Primexx Finanz Versm. GmbH & Co. KG Sandbarg 7 21266 Jesteburg Berater: [Im Nachfolgenden -Kunde- genannt] [Im Nachfolgenden -Makler- genannt] 1. Allgemeine Gesprächsdaten Datum

Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Private Altersvorsorge FLEXIBLE RENTE. Viel Spielraum für mehr Rente.

Private Altersvorsorge FLEXIBLE RENTE Optionale Sicherheitsbausteine: n Berufsunfähigkeitsschutz n Hinterbliebenenschutz Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Viel Spielraum

Private Altersvorsorge FLEXIBLE RENTE Optionale Sicherheitsbausteine: n Berufsunfähigkeitsschutz n Hinterbliebenenschutz Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Viel Spielraum

Mut? »Kindern in schwierigen Situationen Halt bieten.« Helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung.

Mut?»Kindern in schwierigen Situationen Halt bieten.«helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung. Heute klein anfangen, später groß herauskommen. Regelmäßige

Mut?»Kindern in schwierigen Situationen Halt bieten.«helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung. Heute klein anfangen, später groß herauskommen. Regelmäßige

M a r k t r i s i k o

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Skandia Smart Dolphin. Investment mit Höchststandsgarantie.

Skandia Smart Dolphin. Investment mit Höchststandsgarantie. Skandia Smart Dolphin. Das Wichtigste auf einen Blick. Skandia. Skandia war 1994 der erste Anbieter Fondsgebundener Lebensversicherungen und

Skandia Smart Dolphin. Investment mit Höchststandsgarantie. Skandia Smart Dolphin. Das Wichtigste auf einen Blick. Skandia. Skandia war 1994 der erste Anbieter Fondsgebundener Lebensversicherungen und

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds!

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds! Starke Kurseinbrüche an den Aktienmärkten Warum große Verluste ein Problem sind 10 % Verlust /? % Gewinn 20 % Verlust /? % Gewinn

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds! Starke Kurseinbrüche an den Aktienmärkten Warum große Verluste ein Problem sind 10 % Verlust /? % Gewinn 20 % Verlust /? % Gewinn

TOP SELECT PLUS Newsletter Nr.2

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

Merkblatt Fondsgebundene Lebens- oder Rentenversicherung abgeschlossen Was nun?

Merkblatt Fondsgebundene Lebens- oder Rentenversicherung abgeschlossen Was nun? Sie überlegen sich, ob Sie Ihre fondsgebundene Lebens- oder Rentenversicherung fortführen möchten. Diese Entscheidung können

Merkblatt Fondsgebundene Lebens- oder Rentenversicherung abgeschlossen Was nun? Sie überlegen sich, ob Sie Ihre fondsgebundene Lebens- oder Rentenversicherung fortführen möchten. Diese Entscheidung können

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

10 Jahre erfolgreiche Auslese

Werbemitteilung 10 Jahre erfolgreiche Auslese Die vier einzigartigen Dachfonds Bestätigte Qualität 2004 2013 Balance Wachstum Dynamik Europa Dynamik Global 2009 2007 2006 2005 2004 Seit über 10 Jahren

Werbemitteilung 10 Jahre erfolgreiche Auslese Die vier einzigartigen Dachfonds Bestätigte Qualität 2004 2013 Balance Wachstum Dynamik Europa Dynamik Global 2009 2007 2006 2005 2004 Seit über 10 Jahren

Was tun Sie, um Ihren Lebensstandard zu erhalten?

Allianz Elementar Lebensversicherungs-AG Was tun Sie, um Ihren Lebensstandard zu erhalten? hilft! Hoffentlich Allianz. hilft Ihnen, Ihren heutigen Lebensstandard zu erhalten. Sie haben ein monatliches

Allianz Elementar Lebensversicherungs-AG Was tun Sie, um Ihren Lebensstandard zu erhalten? hilft! Hoffentlich Allianz. hilft Ihnen, Ihren heutigen Lebensstandard zu erhalten. Sie haben ein monatliches

Auf das Glück vertrauen? Oder: Plan B Plan B Plus

Auf das Glück vertrauen? Oder: Plan B Plan B Plus Sie wissen, was Sie wollen Familie, Karriere, Freude am Leben. Sie haben Wünsche, denken voraus, planen. Sie setzen Ihre Arbeitskraft ein, um das Beste

Auf das Glück vertrauen? Oder: Plan B Plan B Plus Sie wissen, was Sie wollen Familie, Karriere, Freude am Leben. Sie haben Wünsche, denken voraus, planen. Sie setzen Ihre Arbeitskraft ein, um das Beste

Altersvorsorge. Aktuelle Neuerungen und Änderungen im Überblick. Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Altersvorsorge Aktuelle Neuerungen und Änderungen im Überblick In enger Zusammenarbeit mit Inhalt 1. Einleitung...1 2. Private Altersvorsorge

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Altersvorsorge Aktuelle Neuerungen und Änderungen im Überblick In enger Zusammenarbeit mit Inhalt 1. Einleitung...1 2. Private Altersvorsorge

3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung.

S V L E B E N S V E R S I C H E RU N G Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung. Was auch passiert : Sparkassen-Finanzgruppe www.sparkassenversicherung.de Das Leben

S V L E B E N S V E R S I C H E RU N G Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung. Was auch passiert : Sparkassen-Finanzgruppe www.sparkassenversicherung.de Das Leben

Manager. von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen. Spielanleitung

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Berufsunfähigkeit und Altersvorsorge

Berufsunfähigkeit und Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als

Berufsunfähigkeit und Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als

2.2. Wieder im Trend Die Pensionskasse

2.2. Wieder im Trend Die Pensionskasse Pensionskassen sind rechtlich eigenständige Versorgungseinrichtungen der betrieblichen Altersvorsorge, die den Arbeitnehmern gegen Beitragszahlung einen Rechtsanspruch

2.2. Wieder im Trend Die Pensionskasse Pensionskassen sind rechtlich eigenständige Versorgungseinrichtungen der betrieblichen Altersvorsorge, die den Arbeitnehmern gegen Beitragszahlung einen Rechtsanspruch

Infoabend/Soirée d information - 29.11.2004

DIN EN ISO 9001 : 2000 Infoabend/Soirée d information - 29.11.2004 Four Points Hotel Central - München Die Aussichten für Expatriates, EPO Mitarbeiter, internationale Führungskräfte in der Vermögensbildung

DIN EN ISO 9001 : 2000 Infoabend/Soirée d information - 29.11.2004 Four Points Hotel Central - München Die Aussichten für Expatriates, EPO Mitarbeiter, internationale Führungskräfte in der Vermögensbildung

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Continentale easy Rente Classic. So einfach kann klassische Rente sein. Einfachheit. ist die höchste Form der Raffinesse. Vertriebsinformation

Vertriebsinformation Einfachheit ist die höchste Form der Raffinesse. L. da Vinci Continentale easy Rente Classic So einfach kann klassische Rente sein ...lohnt sich nicht......ist zu schwierig... Vorsorge

Vertriebsinformation Einfachheit ist die höchste Form der Raffinesse. L. da Vinci Continentale easy Rente Classic So einfach kann klassische Rente sein ...lohnt sich nicht......ist zu schwierig... Vorsorge

Machen wir s kurz: Stop & Go Professional bringt Ihnen weniger Verluste bei gleicher Renditechance

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

Was man über das Perlenfinden wissen sollte...

FG FINANZ-SERVICE Aktiengesellschaft Was man über das Perlenfinden wissen sollte... überreicht von: Wer blickt da noch durch? Deshalb ist unabhängige Beratung für Sie so wichtig Wenn Sie schon einmal mit

FG FINANZ-SERVICE Aktiengesellschaft Was man über das Perlenfinden wissen sollte... überreicht von: Wer blickt da noch durch? Deshalb ist unabhängige Beratung für Sie so wichtig Wenn Sie schon einmal mit

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Entspannt älter werden!

PrivatRente PrivatVorsorge Entspannt älter werden! Eine gute Altersvorsorge bietet nicht nur Sicherheit, sondern auch Flexibilität. Gestalten Sie mit der Barmenia PrivatRente Ihre finanzielle Zukunft!

PrivatRente PrivatVorsorge Entspannt älter werden! Eine gute Altersvorsorge bietet nicht nur Sicherheit, sondern auch Flexibilität. Gestalten Sie mit der Barmenia PrivatRente Ihre finanzielle Zukunft!

Die private SofortRente: Lebenslang versorgt.

Die private SofortRente: Lebenslang versorgt. Vererbbar. Steueroptimiert. Verfügbar. Top-Platzierung bei der Auszahlung der Rente! Map-Report Nr. 865-866 (Juli 2014) Langes Leben lebenslange Rente. Unsere

Die private SofortRente: Lebenslang versorgt. Vererbbar. Steueroptimiert. Verfügbar. Top-Platzierung bei der Auszahlung der Rente! Map-Report Nr. 865-866 (Juli 2014) Langes Leben lebenslange Rente. Unsere

UWP-Fonds kompakt 28.02.2013

kompakt 28.02.2013 Funktionsweise und Wertentwicklung *Stand 28.02.2013, nach Abzug der Fondsverwaltungsgebühren UWP-Prinzip der Canada Life (Beispiel laufender Beitrag) Wert Schlussbonus Tatsächlicher

kompakt 28.02.2013 Funktionsweise und Wertentwicklung *Stand 28.02.2013, nach Abzug der Fondsverwaltungsgebühren UWP-Prinzip der Canada Life (Beispiel laufender Beitrag) Wert Schlussbonus Tatsächlicher

MAXXELLENCE. Die innovative Lösung für Einmalerläge

MAXXELLENCE Die innovative Lösung für Einmalerläge Die Herausforderung für Einmalerläge DAX Die Ideallösung für Einmalerläge DAX Optimales Einmalerlagsinvestment Performance im Vergleich mit internationalen

MAXXELLENCE Die innovative Lösung für Einmalerläge Die Herausforderung für Einmalerläge DAX Die Ideallösung für Einmalerläge DAX Optimales Einmalerlagsinvestment Performance im Vergleich mit internationalen

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*.

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*. *Die Leistung ist für ZEMAG-Partner kostenlos. Die Teilnahme steht jedem frei. Teilnehmer

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*. *Die Leistung ist für ZEMAG-Partner kostenlos. Die Teilnahme steht jedem frei. Teilnehmer

Standard Life Global Absolute Return Strategies (GARS)

") Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage Wiederanlage Markt & AL Konzern Ablaufende Lebensversicherung im allg Markt ca. 71 Mrd. EUR (lt GDV) ALTE LEIPZIGER: 25.000

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage Wiederanlage Markt & AL Konzern Ablaufende Lebensversicherung im allg Markt ca. 71 Mrd. EUR (lt GDV) ALTE LEIPZIGER: 25.000

Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung.

Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung. Sparkassen-Finanzgruppe Das Leben ist spannend. Mit der SV Lebensversicherung können Sie es entspannt genießen. Eine Familie

Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung. Sparkassen-Finanzgruppe Das Leben ist spannend. Mit der SV Lebensversicherung können Sie es entspannt genießen. Eine Familie

Policenankauf mit Garantie. Genomat. Flexibel wie ein Dispo günstiger als ein Kredit

Genomat Flexibel wie ein Dispo günstiger als ein Kredit potentielle Kunden suchen Schutz vor Altersarmut und Finanzierungsgefahren sowie sichere Kapitalanlagen haben jedoch häufig nur limitierte Möglichkeiten

Genomat Flexibel wie ein Dispo günstiger als ein Kredit potentielle Kunden suchen Schutz vor Altersarmut und Finanzierungsgefahren sowie sichere Kapitalanlagen haben jedoch häufig nur limitierte Möglichkeiten

GEGENÜBERSTELLUNG PRODUKTINFORMATIONSBLATT

GEGENÜBERSTELLUNG PRODUKTINFORMATIONSBLATT Gesamtverband der Deutschen Versicherungswirtschaft (GDV) / Prof. Hans-Peter SCHWINTOWSKI, Humboldt-Universität (beide Berlin) Produktinformationsblatt GDV Formulierungsvorschlag

GEGENÜBERSTELLUNG PRODUKTINFORMATIONSBLATT Gesamtverband der Deutschen Versicherungswirtschaft (GDV) / Prof. Hans-Peter SCHWINTOWSKI, Humboldt-Universität (beide Berlin) Produktinformationsblatt GDV Formulierungsvorschlag

NISSAN FINANCE MIT NISSAN FINANCE BRINGEN SIE AUCH UNERWARTETE EREIGNISSE NICHT AUS DER RUHE

NISSAN FINANCE MIT NISSAN FINANCE BRINGEN SIE AUCH UNERWARTETE EREIGNISSE NICHT AUS DER RUHE HERZLICHEN GLÜCKWUNSCH! Sie interessieren sich für ein innovatives Fahrzeug und die dazu passende, erstklassige

NISSAN FINANCE MIT NISSAN FINANCE BRINGEN SIE AUCH UNERWARTETE EREIGNISSE NICHT AUS DER RUHE HERZLICHEN GLÜCKWUNSCH! Sie interessieren sich für ein innovatives Fahrzeug und die dazu passende, erstklassige

Sterbegeld. Aktive Vorsorge zu günstigen Konditionen. Sterbegeldversicherung Kundeninformation

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Sterbegeldversicherung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Sterbegeldversicherung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Maximale Möglichkeiten für Ihr Vermögen.

SAARLAND Tresor + GenerationenDepot Maximale Möglichkeiten für Ihr Vermögen. Sicher, renditestark und vererbbar. Zwei lukrative Kapitalanlagen der SAARLAND Wir sind für Sie nah. Die Zukunft Ihres Vermögens.

SAARLAND Tresor + GenerationenDepot Maximale Möglichkeiten für Ihr Vermögen. Sicher, renditestark und vererbbar. Zwei lukrative Kapitalanlagen der SAARLAND Wir sind für Sie nah. Die Zukunft Ihres Vermögens.

Sterbegeld. Aktive Vorsorge zu günstigen Konditionen. Sterbegeldversicherung Kundeninformation

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Sterbegeldversicherung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Sterbegeldversicherung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Unsere Riester-Rente. Und wie viel bekommen Sie?

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse