TUTORIUM INTERNES REWE. Sophia Schmidt

|

|

|

- Alma Schreiber

- vor 8 Jahren

- Abrufe

Transkript

1 TUTORIUM INTERNES REWE Sophia Schmidt

2 Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

3 Gruppenübung (5min) 1. Was ist der Unterschied zwischen der Kostenartenrechnung und der Kostenstellenrechnung? 2. Welche Aufgabe hat der BAB? 3. Was bedeutet Innerbetriebliche Leistungsverrechnung? Und warum muss die Leistung verrechnet werden? 4. Welche 3 Verfahren verwendet man um innerbetriebliche Leistungen zu verrechnen? Und welches Verfahren liefert die genausten Werte? 5. Wie bilde ich die Gemeinkostenzuschlagssätze? Und wozu benötige ich diese Zuschlagssätze?

4 Kostenartenrechnung: Welche Kosten sind angefallen? Aufgaben: Erfassung aller Kosten nach Kostenarten gliedern Lieferung der Daten an Kostenstellen- und Kostenträgerrechnung Herstellungskosten (externes Rewe) Einzelkosten Gemeinkosten

")

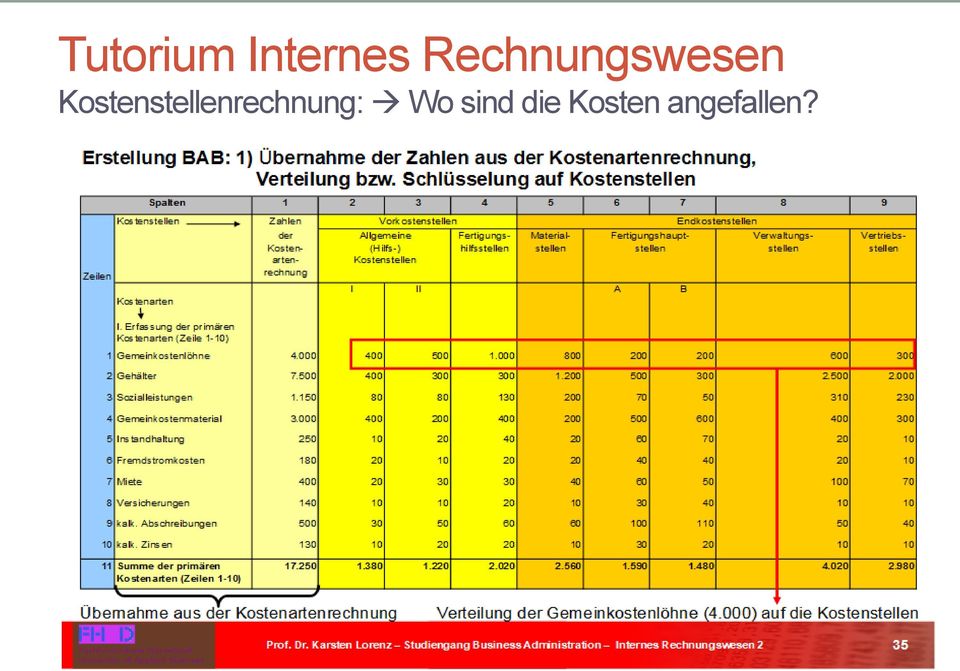

5 Kostenstellenrechnung: Wo sind die Kosten angefallen?

6 Kostenstellenrechnung: Wo sind die Kosten angefallen? Betriebsabrechnungsbogen (BAB): Verteilung der Gemeinkosten erfolgt auf 2 Arten: Direkte Verteilung: Kostenstelleneinzelkosten Bsp: Fremdreparaturen Indirekte Verteilung: Kostenstellengemeinkosten Bsp: Mieten

7 Kostenstellenrechnung: Wo sind die Kosten angefallen? Innerbetriebliche Leistungsverrechnung: Unternehmen verbraucht erstelle Leistung selber Bsp: eigene Reperaturleistung Umlage der primären Gemeinkosten von Hilfskostenstellen auf Hauptkostenstellen Verfahren: Anbauverfahren, Stufenleiterverfahren und Gleichungsverfahren

8 Kostenstellenrechnung: Wo sind die Kosten angefallen?

9 Karteikarte: Tutorium Internes Rechnungswesen Innerbetriebliche Leistungsverrechnung Anbauverfahren: Einseitige, mehrstufige Leistungsabgabe vernachlässigt innerbetriebl. Leistungsaustausch völlig, d.h. es entstehen keine sekundären Gemeinkosten für Hilfstkst Verfahren ungeeignet in der Praxis, da ungenaue Werte Formel: Primäre Gemeinkosten (Gesamtleistung - Abgabe an Hilfskostenstelle) (= Leistung der Hauptkostenstelle)

10 Karteikarte: Tutorium Internes Rechnungswesen Innerbetriebliche Leistungsverrechnung Stufenleiterverfahren: Einseitige, mehrstufige Leistungsabgabe Reihenfolge sehr wichtig! (mit der Hilfskostenstelle beginnen, die am wenigsten von anderen Hilfskostenstelle empfängt) Berücksichtigung des innerbetriebl. Leistungsaustausch d.h. es entstehen sekundären Gemeinkosten Problem: empfangen vorgelagerte Hilfskst. viele Leistungen von nachgelagerter Hilfskst., führt das zu nicht exakten Werten Formel: Primäre GK + (vorherige Leistung d. Hilfskst. * q) Gesamtleistung (Eigenverbrauch u. Abgabe an vorher. Hilfskst.)

11 Karteikarte: Tutorium Internes Rechnungswesen Innerbetriebliche Leistungsverrechnung Gleichungsverfahren: Gegenseitige Leistungsabgabe (nicht mehr einseitig) Berücksichtigung aller innerbetriebl. Leistungen mit linearen Gleichungen (Vorteil: es liefert exakte Werte) Problem: Unwirtschaftlichkeit wird auf andere Kst. übertragen, die dafür nicht verantwortlich sind (Lösung: Verwendung von Planwerten statt Istwerten) Gleichung: (Gesamtleistung-Eigenverbrauch)*q = Primäre GK + (empfangene Leistungen v. Hilfskst. * q)

Gleichung:")

12 Kostenstellenrechnung: Wo sind die Kosten angefallen?

13 Bildung von Gemeinkostenzuschlagssätzen Wichtig um Gemeinkosten in der Kostenträgerrechnung auf die jeweiligen Kalkulationsobjekte zu verteilen Bsp: FL = ; FGK= ; Zuschlagssatz=? Fertigungseinzelkosten/- löhne = Fertigungsgemeinkosten 100% x% = % x% X= 200% Fertigungsgemeinkostenzuschlagssatz

14 Karteikarte: Tutorium Internes Rechnungswesen Bildung von Gemeinkostenzuschlagssätzen Formeln: Materialgemeinkostenzuschlagssatz: Materialeinzelkosten = Materialgemeinkosten 100% x% Fertigungsgemeinkostenzuschlagssatz: Fertigungseinzelkosten/- löhne = Fertigungsgemeinkosten 100% x% Verwaltungsgemeinkostenzuschlagssatz: Herstellkosten = Verwaltungsgemeinkosten 100% x% Vertriebsgemeinkostenzuschlagssatz: Herstellkosten = Vertriebsgemeinkosten 100% x%

15 Zusammenfassung Welche Fragen sollte ich nun beantworten können?: 1. Was ist der Unterschied zwischen der Kostenartenrechnung und der Kostenstellenrechnung? 2. Welche Aufgabe hat der BAB? 3. Was bedeutet Innerbetriebliche Leistungsverrechnung? Und warum muss die Leistung verrechnet werden? 4. Welche 3 Verfahren verwendet man um innerbetriebliche Leistungen zu verrechnen? Und welches Verfahren liefert die genausten Werte? 5. Wie bilde ich die Gemeinkostenzuschlagssätze? Und wozu benötige ich diese Zuschlagssätze?

16 Haben Sie noch Fragen? Vielen Dank für Ihre Aufmerksamkeit

17 Übungen Aufgabensammlung: Aufgabe 5

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Anbauverfahren

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Anbauverfahren

Kostenstellenrechnung

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

Kostenstellenrechnung

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Kostenstellenrechnung

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus:

aus:") 4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Kostenstellenrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

Kostenrechnung und Controlling: Kostenstellenrechnung

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

Kostenstellenrechnung

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

Internes Rechnungswesen 1

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

1. Grundlagen der innerbetrieblichen Leistungsverrechnung

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

Kostenrechnung und Kalkulation

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Aufgabe 1 Aufgabe 2 Aufgabe 3 Aufgabe 4

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenübersicht über die einzelnen Betriebsbereiche. Kontrolle der Wirtschaftlichkeit am Ort der Kostenentstehung

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Vorlesung KLR33. Übungsaufgaben. KLR33 - Kosten- und Leistungsrechnung

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Übungsanleitung. zum Lehrgebiet. Kosten- und Leistungsrechnung. Kostenstellenrechnung

Übungsanleitung zum Lehrgebiet Kosten- und Leistungsrechnung Kostenstellenrechnung Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Dr. Jörg Schmidt (2010) Teil I: BAB-Praxisfall:

Übungsanleitung zum Lehrgebiet Kosten- und Leistungsrechnung Kostenstellenrechnung Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Dr. Jörg Schmidt (2010) Teil I: BAB-Praxisfall:

2. Aufgabe Unterscheiden Sie anhand von drei Merkmalen die bilanzielle Abschreibung von der kalkulatorischen Abschreibung.

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

Foliensammlung. VL 23 Kostenstellenrechung. VL 2.3. Kostenstellenrechnung Prof. Dr. Jörg Schmidt

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Erfolg (Betriebserfolg) i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)

i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)") 19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Die Kostenrechnung. Kostenartenrechnung I. variable Kosten. Fixe Kosten. Im Verhältnis der Zurechenbarkeit. Rechnungswesen Kostenrechnung

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1)

") Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

- Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

: Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle") III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

(bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden)

") Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Betriebsbuchhaltung leicht verständlich

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 3. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

Kapitel 3: Internes Rechnungswesen

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

SSC BP MUSTERPRÜFUNG mit Lösungsansätzen Prüfungsfach: Finanz- und Rechnungswesen

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

- Erläutern Sie die Auswirkungen der beiden unterschiedlichen Wertansätze auf des GuV- Konto! (1,5)

") Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Repetitionsaufgaben Wurzelgleichungen

Repetitionsaufgaben Wurzelgleichungen Inhaltsverzeichnis A) Vorbemerkungen B) Lernziele C) Theorie mit Aufgaben D) Aufgaben mit Musterlösungen 4 A) Vorbemerkungen Bitte beachten Sie: Bei Wurzelgleichungen

Repetitionsaufgaben Wurzelgleichungen Inhaltsverzeichnis A) Vorbemerkungen B) Lernziele C) Theorie mit Aufgaben D) Aufgaben mit Musterlösungen 4 A) Vorbemerkungen Bitte beachten Sie: Bei Wurzelgleichungen

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Klausur Internes Rechnungswesen

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IfV NRW Verbundstudiengang Technische Betriebswirtschaft Prof. Dr. W. Hufnagel / Dipl. Betriebswirt T. Serries Fachhochschule Bochum

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IfV NRW Verbundstudiengang Technische Betriebswirtschaft Prof. Dr. W. Hufnagel / Dipl. Betriebswirt T. Serries Fachhochschule Bochum

Aufgabe 1 - Antworten bitte jeweils im Kontext eines SAP R/3 Systems :-)

") Klausur ERP-Software(/-Systeme) am 19. Februar 2007 (AI12.0 h930, IAW2.0 551, B_BWL1.0 v311, DI12.0 h916, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1 - Antworten bitte jeweils

Klausur ERP-Software(/-Systeme) am 19. Februar 2007 (AI12.0 h930, IAW2.0 551, B_BWL1.0 v311, DI12.0 h916, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1 - Antworten bitte jeweils

Klausur ERP-Software am 25. August 2006 (AI12.0 h930, B_BWL1.0 v311, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten)

") Klausur ERP-Software am 25. August 2006 (AI12.0 h930, B_BWL1.0 v311, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1: (40 Punkte) 1.)Welche Organisationseinheit dient zur Abbildung

Klausur ERP-Software am 25. August 2006 (AI12.0 h930, B_BWL1.0 v311, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1: (40 Punkte) 1.)Welche Organisationseinheit dient zur Abbildung

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Kapitel 1: Einrichten der Kostenrechnung. Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 8

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt. Projekt Doppik

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Prozesskostenrechnung Prozesskostenrechnung Prozesskostenrechnung - Die Prozesskostenrechung ist auf eine detaillierte Erfassung

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Prozesskostenrechnung Prozesskostenrechnung Prozesskostenrechnung - Die Prozesskostenrechung ist auf eine detaillierte Erfassung

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 1. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GbH Institut an der FernUniversität in Hagen IWW Studienprogra Vertiefungsstudiu Kostenrechnungssystee Lösungshinweise zur 1. usterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GbH Institut an der FernUniversität in Hagen IWW Studienprogra Vertiefungsstudiu Kostenrechnungssystee Lösungshinweise zur 1. usterklausur

3.2 Aufbau des Betriebsabrechnungsbogens

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

(in Teile) (in ) 64.

(in ) 64.") Lernsituation 64 SB k TAF 12.5 2.5 und 2.6 Kostenstellenrechnung / Kostenträgerrechnung Situation Die Geschäftsleitung der Fahrrad & Motorrad GmbH ist besorgt. Neue Mitbewerber bieten den Händlern hochwertige

Lernsituation 64 SB k TAF 12.5 2.5 und 2.6 Kostenstellenrechnung / Kostenträgerrechnung Situation Die Geschäftsleitung der Fahrrad & Motorrad GmbH ist besorgt. Neue Mitbewerber bieten den Händlern hochwertige

Wie ist das Wissen von Jugendlichen über Verhütungsmethoden?

Forschungsfragen zu Verhütung 1 Forschungsfragen zu Verhütung Wie ist das Wissen von Jugendlichen über Verhütungsmethoden? Wie viel Information über Verhütung ist enthalten? Wie wird das Thema erklärt?

Forschungsfragen zu Verhütung 1 Forschungsfragen zu Verhütung Wie ist das Wissen von Jugendlichen über Verhütungsmethoden? Wie viel Information über Verhütung ist enthalten? Wie wird das Thema erklärt?

Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen.

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Betriebswirtschaftslehre für Maschinenwesen

Fakultät Maschinenwesen, Institut für Technische Logistik und Arbeitssysteme Professur für Arbeitswissenschaft SS 15 MW + WW + VT Betriebswirtschaftslehre für Maschinenwesen Schwerpunkte Kostenrechnung

Fakultät Maschinenwesen, Institut für Technische Logistik und Arbeitssysteme Professur für Arbeitswissenschaft SS 15 MW + WW + VT Betriebswirtschaftslehre für Maschinenwesen Schwerpunkte Kostenrechnung

Basiswissen Kostenrechnung

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Geld Verdienen im Internet leicht gemacht

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Checkliste Webauftritt

Um Ihre Website genau auf Ihre Bedürfnisse und an Ihre firmeninternen Gegebenheiten anpassen zu können, benötigen wir einige Informationen von Ihnen. Bitte beantworten Sie dafür einfach die Fragen auf

Um Ihre Website genau auf Ihre Bedürfnisse und an Ihre firmeninternen Gegebenheiten anpassen zu können, benötigen wir einige Informationen von Ihnen. Bitte beantworten Sie dafür einfach die Fragen auf

Kostenstellenrechnung und Betriebsabrechnungsbogen BAB

Kostenstellenrechnung und Betriebsabrechnungsbogen BAB Was Sie in diesem Dokument erfahren? Die Kostenstellenrechnung mit dem Betriebsabrechnungsbogen BAB... 2 Worum es hier geht!... 2 Grundsätze der Kostenverrechnung...

Kostenstellenrechnung und Betriebsabrechnungsbogen BAB Was Sie in diesem Dokument erfahren? Die Kostenstellenrechnung mit dem Betriebsabrechnungsbogen BAB... 2 Worum es hier geht!... 2 Grundsätze der Kostenverrechnung...

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung PW-REW-P21-011222

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Technische Analyse der Zukunft

Technische Analyse der Zukunft Hier werden die beiden kurzen Beispiele des Absatzes auf der Homepage mit Chart und Performance dargestellt. Einfache Einstiege reichen meist nicht aus. Der ALL-IN-ONE Ultimate

Technische Analyse der Zukunft Hier werden die beiden kurzen Beispiele des Absatzes auf der Homepage mit Chart und Performance dargestellt. Einfache Einstiege reichen meist nicht aus. Der ALL-IN-ONE Ultimate

Kostenstellenrechnung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Übungsbeispiel (CO, MM, FI) BAB

BAB") Übungsbeispiel (CO, MM, FI) BAB BAB mit Hilfskostenstellen Die Dipl.Ing. F. Müller GmbH, Erzeugung von Landmaschinen, hat die Kostenstellen Heizung, Fertigungshilfsstelle, EDV Material, Fertigung und VerwaltungVertrieb

Übungsbeispiel (CO, MM, FI) BAB BAB mit Hilfskostenstellen Die Dipl.Ing. F. Müller GmbH, Erzeugung von Landmaschinen, hat die Kostenstellen Heizung, Fertigungshilfsstelle, EDV Material, Fertigung und VerwaltungVertrieb

UserManual. Handbuch zur Konfiguration einer FRITZ!Box. Autor: Version: Hansruedi Steiner 2.0, November 2014

UserManual Handbuch zur Konfiguration einer FRITZ!Box Autor: Version: Hansruedi Steiner 2.0, November 2014 (CHF 2.50/Min) Administration Phone Fax Webseite +41 56 470 46 26 +41 56 470 46 27 www.winet.ch

UserManual Handbuch zur Konfiguration einer FRITZ!Box Autor: Version: Hansruedi Steiner 2.0, November 2014 (CHF 2.50/Min) Administration Phone Fax Webseite +41 56 470 46 26 +41 56 470 46 27 www.winet.ch

SOFTWARE, DIE ERFOLGE VERBUCHT. PORTOS Informatik GmbH KOSTENRECHNUNG

KOSTENRECHNUNG Zürcherstrasse 59 5400 Baden Tel. +41 (0) 56 203 05 00 Fax. +41 (0) 56 203 05 09 Hotline +41 (0) 56 203 05 05 info@portos.ch www.portos.ch Die Kostenrechnung für den KMU Betrieb Klar im

KOSTENRECHNUNG Zürcherstrasse 59 5400 Baden Tel. +41 (0) 56 203 05 00 Fax. +41 (0) 56 203 05 09 Hotline +41 (0) 56 203 05 05 info@portos.ch www.portos.ch Die Kostenrechnung für den KMU Betrieb Klar im

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Diplomprüfung Allgemeine Betriebswirtschaftslehre Sommersemester 1998

Diplomprüfung Allgemeine Betriebswirtschaftslehre Sommersemester 1998 Teilgebiet Kosten- und Leistungsrechnung Aufgabe 1 Die Hobbygärtner KG plant die Herstellung eines neuartigen Gartenwerkzeugs in zwei

Diplomprüfung Allgemeine Betriebswirtschaftslehre Sommersemester 1998 Teilgebiet Kosten- und Leistungsrechnung Aufgabe 1 Die Hobbygärtner KG plant die Herstellung eines neuartigen Gartenwerkzeugs in zwei

Was bedeutet Inklusion für Geschwisterkinder? Ein Meinungsbild. Irene von Drigalski Geschäftsführerin Novartis Stiftung FamilienBande.

Was bedeutet Inklusion für Geschwisterkinder? unterstützt von Ein Meinungsbild - Irene von Drigalski Geschäftsführerin Novartis Stiftung FamilienBande Haben Sie Kontakt zu Geschwistern schwer chronisch

Was bedeutet Inklusion für Geschwisterkinder? unterstützt von Ein Meinungsbild - Irene von Drigalski Geschäftsführerin Novartis Stiftung FamilienBande Haben Sie Kontakt zu Geschwistern schwer chronisch

Der Gabelstapler: Wie? Was? Wer? Wo?

Schreibkompetenz 16: schlusszeichen (Fragezeichen) sprechen zeichen Um eine Frage zu kennzeichnen, wird ein Fragezeichen (?) gesetzt. Fragewörter (zum Beispiel wo, wer, was, wie) zeigen an, dass ein Fragezeichen

Schreibkompetenz 16: schlusszeichen (Fragezeichen) sprechen zeichen Um eine Frage zu kennzeichnen, wird ein Fragezeichen (?) gesetzt. Fragewörter (zum Beispiel wo, wer, was, wie) zeigen an, dass ein Fragezeichen

Lösungen. Rechnungswesen. 1. Teil: Rechnungswesen. Richtzeit zur Lösung der Aufgaben: 75 Minuten. Kanton Graubünden W+G 2

Kanton Graubünden W+G 2 Qualifikationsverfahren 2013 für Kauffrau / Kaufmann Erweiterte Grundbildung Rechnungswesen Kandidatennummer: Lösungen Name: Vorname: Datum der Prüfung: 1. Teil: Rechnungswesen

Kanton Graubünden W+G 2 Qualifikationsverfahren 2013 für Kauffrau / Kaufmann Erweiterte Grundbildung Rechnungswesen Kandidatennummer: Lösungen Name: Vorname: Datum der Prüfung: 1. Teil: Rechnungswesen

KOSTENTRÄGERRECHNUNG (e Unit cost calculation)

") Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kurzanleitung MAN E-Learning (WBT)

") Kurzanleitung MAN E-Learning (WBT) Um Ihr gebuchtes E-Learning zu bearbeiten, starten Sie bitte das MAN Online- Buchungssystem (ICPM / Seminaris) unter dem Link www.man-academy.eu Klicken Sie dann auf

Kurzanleitung MAN E-Learning (WBT) Um Ihr gebuchtes E-Learning zu bearbeiten, starten Sie bitte das MAN Online- Buchungssystem (ICPM / Seminaris) unter dem Link www.man-academy.eu Klicken Sie dann auf

Vorkurs Mathematik Übungen zu Polynomgleichungen

Vorkurs Mathematik Übungen zu en 1 Aufgaben Lineare Gleichungen Aufgabe 1.1 Ein Freund von Ihnen möchte einen neuen Mobilfunkvertrag abschließen. Es gibt zwei verschiedene Angebote: Anbieter 1: monatl.

Vorkurs Mathematik Übungen zu en 1 Aufgaben Lineare Gleichungen Aufgabe 1.1 Ein Freund von Ihnen möchte einen neuen Mobilfunkvertrag abschließen. Es gibt zwei verschiedene Angebote: Anbieter 1: monatl.

TOPSIM General Management. Teilnehmerhandbuch Teil II Ausgangssituation. Version 13.1 Standard-Szenario

T TOPSIM General Management Teilnehmerhandbuch Teil II Ausgangssituation Version 13.1 Standard-Szenario TATA Interactive Systems GmbH. All rights reserved. Inhaltsverzeichnis 1. Entscheidungen... 1 2.

T TOPSIM General Management Teilnehmerhandbuch Teil II Ausgangssituation Version 13.1 Standard-Szenario TATA Interactive Systems GmbH. All rights reserved. Inhaltsverzeichnis 1. Entscheidungen... 1 2.

Bürgerhilfe Florstadt

Welche Menschen kommen? Erfahrungen mit der Aufnahme vor Ort vorgestellt von Anneliese Eckhardt, BHF Florstadt Flüchtlinge sind eine heterogene Gruppe Was heißt das für Sie? Jeder Einzelne ist ein Individuum,

Welche Menschen kommen? Erfahrungen mit der Aufnahme vor Ort vorgestellt von Anneliese Eckhardt, BHF Florstadt Flüchtlinge sind eine heterogene Gruppe Was heißt das für Sie? Jeder Einzelne ist ein Individuum,

Besten Dank, dass Sie sich überlegen, eine Website von Daynox erstellen zu lassen!

Besten Dank, dass Sie sich überlegen, eine Website von Daynox erstellen zu lassen! Inhalt 1 Die Erstellung der Webseite... 3 2 Bezahlung... 4 3 Support... 5 4 Anschrift... 6 5 Haftung/Garantie/Mängel...

Besten Dank, dass Sie sich überlegen, eine Website von Daynox erstellen zu lassen! Inhalt 1 Die Erstellung der Webseite... 3 2 Bezahlung... 4 3 Support... 5 4 Anschrift... 6 5 Haftung/Garantie/Mängel...

der Eingabe! Haben Sie das Ergebnis? Auf diesen schwarzen Punkt kommen wir noch zu sprechen.

Medizintechnik MATHCAD Kapitel. Einfache Rechnungen mit MATHCAD ohne Variablendefinition In diesem kleinen Kapitel wollen wir die ersten Schritte mit MATHCAD tun und folgende Aufgaben lösen: 8 a: 5 =?

Medizintechnik MATHCAD Kapitel. Einfache Rechnungen mit MATHCAD ohne Variablendefinition In diesem kleinen Kapitel wollen wir die ersten Schritte mit MATHCAD tun und folgende Aufgaben lösen: 8 a: 5 =?

Blumen-bienen-Bären Academy. Kurzanleitung für Google Keyword Planer + Google Trends

Kurzanleitung für Google Keyword Planer + Google Trends Der Google Keyword Planer Mit dem Keyword Planer kann man sehen, wieviele Leute, in welchen Regionen und Orten nach welchen Begriffen bei Google

Kurzanleitung für Google Keyword Planer + Google Trends Der Google Keyword Planer Mit dem Keyword Planer kann man sehen, wieviele Leute, in welchen Regionen und Orten nach welchen Begriffen bei Google

* kalk. Abschr. = 10 * 12

Kalkulatorische Kosten Anderskosten Zusatzkosten kalk. Abschreibungen kalk. Unternehmerlohn - betriebsgewönliche Nutzungsdauer - Personalkostenäquivalent für den - Basis: Wiederbeschaffungskosten Eigentümer

Kalkulatorische Kosten Anderskosten Zusatzkosten kalk. Abschreibungen kalk. Unternehmerlohn - betriebsgewönliche Nutzungsdauer - Personalkostenäquivalent für den - Basis: Wiederbeschaffungskosten Eigentümer

Anleitung über den Umgang mit Schildern

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Regeln für das Qualitäts-Siegel

Regeln für das Qualitäts-Siegel 1 Inhalt: Die Qualitäts-Regeln vom Netzwerk Leichte Sprache 3 Die Übersetzung in Leichte Sprache 5 Die Prüfung auf Leichte Sprache 6 Wir beantworten jede Anfrage 7 Wir schreiben

Regeln für das Qualitäts-Siegel 1 Inhalt: Die Qualitäts-Regeln vom Netzwerk Leichte Sprache 3 Die Übersetzung in Leichte Sprache 5 Die Prüfung auf Leichte Sprache 6 Wir beantworten jede Anfrage 7 Wir schreiben

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Resultate GfS-Umfrage November 2006. Wie bekannt ist das Phänomen Illettrismus bei der Schweizer Bevölkerung?

Resultate GfS-Umfrage November 2006 Wie bekannt ist das Phänomen Illettrismus bei der Schweizer Bevölkerung? Frage 1: Kennen Sie das Phänomen, dass Erwachsene fast nicht lesen und schreiben können, obwohl

Resultate GfS-Umfrage November 2006 Wie bekannt ist das Phänomen Illettrismus bei der Schweizer Bevölkerung? Frage 1: Kennen Sie das Phänomen, dass Erwachsene fast nicht lesen und schreiben können, obwohl

Professionelle Seminare im Bereich MS-Office

Gegenüber PowerPoint 2003 hat sich in PowerPoint 2007 gerade im Bereich der Master einiges geändert. Auf Handzettelmaster und Notizenmaster gehe ich in diesen Ausführungen nicht ein, die sind recht einfach

Gegenüber PowerPoint 2003 hat sich in PowerPoint 2007 gerade im Bereich der Master einiges geändert. Auf Handzettelmaster und Notizenmaster gehe ich in diesen Ausführungen nicht ein, die sind recht einfach

Flucht der Bank-Azubis? Zusammenfassung Schulabgänger Feb 2015

Dieses Formular bearbeiten Flucht der Bank-Azubis? Zusammenfassung Schulabgänger Feb 2015 (insg. 86 Antworten) Wo wohnen Sie? in Nürnberg 33 38 % außerhalb Nürnbergs 53 62 % Welchen Abschluss haben Sie?

Dieses Formular bearbeiten Flucht der Bank-Azubis? Zusammenfassung Schulabgänger Feb 2015 (insg. 86 Antworten) Wo wohnen Sie? in Nürnberg 33 38 % außerhalb Nürnbergs 53 62 % Welchen Abschluss haben Sie?

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

CSS-Grundlagen. Etwas über Browser. Kapitel. Die Vorbereitung

Kapitel 1 Die Vorbereitung Vorgängerversionen. Bald darauf folgte dann schon die Version 4, die mit einer kleinen Bearbeitung bis vor Kurzem 15 Jahre unverändert gültig war. All das, was du die letzten

Kapitel 1 Die Vorbereitung Vorgängerversionen. Bald darauf folgte dann schon die Version 4, die mit einer kleinen Bearbeitung bis vor Kurzem 15 Jahre unverändert gültig war. All das, was du die letzten

Unternehmen - Betrieb. Das Unternehmen. Betrieb 1. Betrieb 2. Betrieb 3. Vollkostenrechnung

Unternehmen - Betrieb Das Unternehmen Betrieb 1 Betrieb 2 Betrieb 3 Kunden Eigentümer Finanzamt 1 Unternehmen - Betrieb Das Unternehmen Betrieb 1 Das Unternehmen ist der rechtliche Rahmen. Es tritt nach

Unternehmen - Betrieb Das Unternehmen Betrieb 1 Betrieb 2 Betrieb 3 Kunden Eigentümer Finanzamt 1 Unternehmen - Betrieb Das Unternehmen Betrieb 1 Das Unternehmen ist der rechtliche Rahmen. Es tritt nach

Grundzüge der Allgemeinen Betriebswirtschaftslehre

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

F A C H H O C H S C H U L E W E D E L

1 F A C H H O C H S C H U L E W E D E L ERP-Systeme WS06/07 Integrierte CO Fallstudie SAP/R3 Version 1 Wedel, den 24. November 2006 erstellt von Franziska Fuhlendorf (WI2444) 2 Inhaltsverzeichnis 1. Szenario...

1 F A C H H O C H S C H U L E W E D E L ERP-Systeme WS06/07 Integrierte CO Fallstudie SAP/R3 Version 1 Wedel, den 24. November 2006 erstellt von Franziska Fuhlendorf (WI2444) 2 Inhaltsverzeichnis 1. Szenario...

Das Leben draußen. Ein Perspektivwechsel mit Gästen

Das Leben draußen Ein Perspektivwechsel mit Gästen Der Besuch der Justizvollzugsanstalt Moabit - als Teil des Collaborative Leadership Programms 2013 - inspirierte Dieter Geuss und Crispin Hartmann dazu,

Das Leben draußen Ein Perspektivwechsel mit Gästen Der Besuch der Justizvollzugsanstalt Moabit - als Teil des Collaborative Leadership Programms 2013 - inspirierte Dieter Geuss und Crispin Hartmann dazu,