5. Übung ( ) Grundlagen und Grundfragen der Sozialpolitik

|

|

|

- Annegret Boer

- vor 8 Jahren

- Abrufe

Transkript

1 5. Übung ( ) Grundlagen und Grundfragen der Sozialpolitik WS 2011/2012 Dipl.-Ges.-Ök. Heike Marks Dipl.-Pol.-Wiss. Michael Sauer Dipl.-Kffr. Kristina Mann

2 Terminübersicht 1. Termin Einführung Sozialpolitik und soziale Sicherung (Mann) 2. Termin Entstehung Wohlfahrtsstaat (Mann) 3. Termin Herausforderung demografischer Wandel (Mann) 4. Termin Arbeitslosen- & Unfallversicherung (Sauer) 5. Termin Reziprozität und Rentenversicherung (Mann) 6. Termin Krankenversicherung und Pflege I (Marks) 7. Termin Krankenversicherung und Pflege II (Marks) 8. Termin Krankenversicherung und Pflege III (Marks) Frohe Weihnachten und ein gutes Neues Jahr!!!! 9. Termin Ausgewählte Themen der Sozialpolitik I (Mitarbeiter) ggf. Gruppenarbeiten mit vorheriger Anmeldung. Infos folgen! 10. Termin Ringvorlesung/ Übung fällt aus! bis Uhr 30ed99d47ab09eb322c1fb Termin Ausgewählte Themen der Sozialpolitik II (Mitarbeiter) ggf. Gruppenarbeiten mit vorheriger Anmeldung. Infos folgen. Folie: 2

3 Reziprozität: 1) Was bedeutet Reziprozität 2) Formen der Reziprozität 3) Reziprozität & Sozialpolitik Gesetzliche Rentenversicherung: 1) Institutionenlehre 2) Reformoptionen 3) Diskussion Folie: 3

Reformoptionen 3)")

4 Was bedeutet Reziprozität Reziprozität ist die Logik des Gebens, Nehmens und Erwiderns: Austauschprozesse Gegenseitigkeitsbeziehungen und Erwartungen darüber soziale Bindungen Folie: 4

5 Reziprozitätsformen (nach Sahlins) negative Reziprozität Ressourcen ohne Gegenleistung zu erhalten Eigenen Nutzen auf Kosten der anderen zu maximieren Bsp.: Betrug, moral hazard, free rider unpersönlichste Art des Tausches ohne soziale Bindungen! ausgeglichene (balancierte) Reziprozität Bezieht sich auf den direkten Tausch Rückgabe eines entsprechenden Wertes oder Nutzens innerhalb eines begrenzten oder engen Zeitraums Es entstehen geringe soziale Bindungen/ Regulierungen Eine formaljuristische Absicherung ist daher nötig. Bsp. Kauf (Geld gegen Ware). generalisierte Reziprozität Leistung Gegenleistung Erwartung der Gegenleistung ist unbestimmt nach Zeit, Menge oder Wert Gegenleistung kann auch ganz ausbleiben Erwartung: dem Gebenden wird in einer ähnlichen Situation ebenso geholfen wie dem Nehmenden Extrem der Solidarbeziehung Quelle: Sahlins (2005): S. 79 ff. Folie: 5

.")

6 Reziprozität und Sozialpolitik Generationenbeziehungen Netzwerke praktische Sozialpolitik als Interventionspraxis (hier Geben und Nehmen höchst bedeutsam!) Wohlfahrtsstaat als Reziprozitätsarrangement Sozialversicherung als Erscheinungsform von Reziprozität Folie: 6

Wohlfahrtsstaat als Reziprozitätsarrangement Sozialversicherung")

7 Reziprozität und Sozialversicherung utilitaristisch anti-utilitaristisch reiner Markttausch ausgeglichene Reziprozität generalisierte Reziprozität unbedingte Gabe Zeitverzögerte Äquivalenz Gegenleistung bleibt unbestimmt Rentenversicherung (GRV) Solidarische Krankenversicherung (GKV) Folie: 7

Solidarische Krankenversicherung (GKV) Folie: 7")

8 Reziprozität: 1) Was bedeutet Reziprozität 2) Formen der Reziprozität 3) Reziprozität & Sozialpolitik Gesetzliche Rentenversicherung: 1) Sicherungsziel & -systematik 2) Institutionenlehre 3) Reformoptionen 4) Diskussion Folie: 8

Reformoptionen 4) Diskussion")

9 Alterssicherung Sicherungsziel Geburt Kindheit und Jugend Erwerbs- und Reproduktionsphase Zahlung von Geldleistungen bei Invalidität, Erreichen der Altersgrenze und beim Tod des Ernährer. Nachberufliches Alter Sterben und Tod Mindestsicherung Grundsicherung Regelsicherung Folie: 9

10 1. Alterssicherung im Überblick Alterssicherung finanzielle Absicherung im Alter nach der Erwerbsphase Unsicherheit über Rentenphase Risiken Mitglieder sind gegen das Risiko versichert, bei Erwerbsminderung oder im Alter ihr Erwerbseinkommen zu verlieren. d.h. Risiken: Lebenserwartung Vorzeitige Erwerbsunfähigkeit Gesetzliches Rentenzugangsalter Bei Eintritt eines Versicherungsfalls erfolgt die Leistung in Form einer Versichertenrente. 2 Ziele in der finanziellen Absicherung im Alter: Vermeidung von Einkommensarmut Lebensstandardsicherung Folie: 10

Sozialversicherung Kapitaldeckungsverfahren Steuerfinanzierung")

11 3 Säulen Modell der Alterssicherung Altersversorgung Gesetzlich Betrieblich Privat Umlageverfahren (PAYG) Sozialversicherung Kapitaldeckungsverfahren Steuerfinanzierung Volksrente Folie: 11

12 Reziprozität: 1) Was bedeutet Reziprozität 2) Formen der Reziprozität 3) Reziprozität & Sozialpolitik Gesetzliche Rentenversicherung: 1) Sicherungsziel & -systematik 2) Institutionenlehre 3) Reformoptionen 4) Diskussion Folie: 12

Reformoptionen 4) Diskussion Folie:")

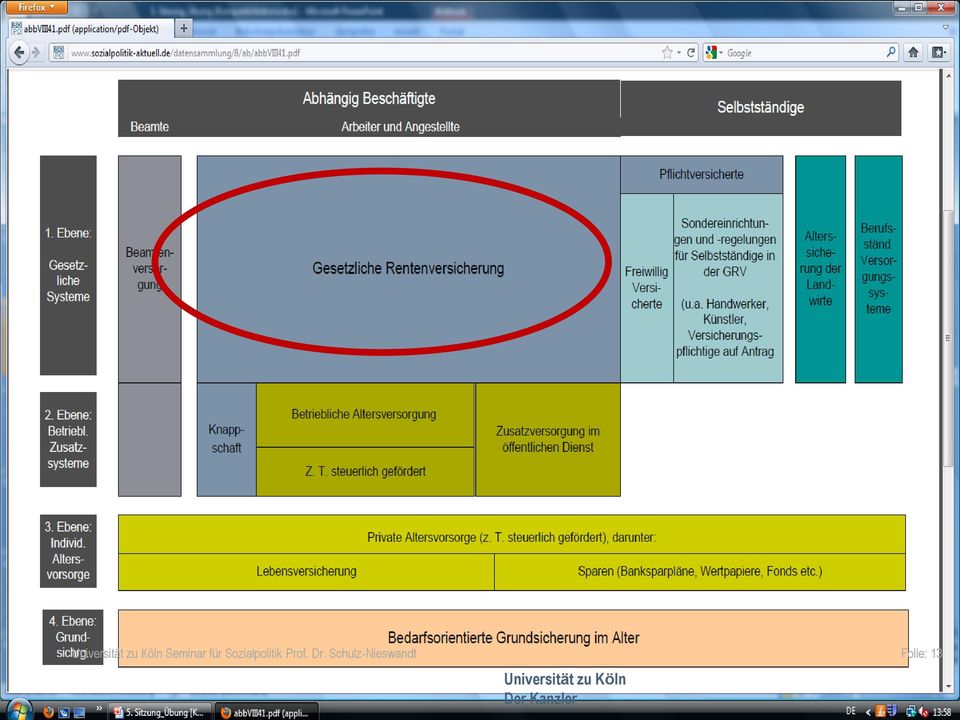

13 Folie: 13 Quelle:

14 Grundlagen - Entwicklung Größter Sozialversicherungszweig in Deutschland Über 50 Millionen Pflichtmitglieder Jährliche Ausgaben der gesetzlichen RV: ca. 230 Mrd. Deutsche Rentenversicherung ist größter gesetzlicher Rentenversicherer in Europa. Folie: 14

15 Entwicklung und wichtige Reformschritte der GRV (1) - Bei Einführung 1891 Finanzierung kapitalgedeckt, Altersrente mit 70 Jahren nach 30 Jahren Wartezeit, Invalidenrente bei Erwerbsunfähigkeit nach 5 Jahren Wartezeit Einführung Hinterbliebenenversorgung. Altersrente mit 65 Jahren /31 Weltwirtschaftskrise, hohe Arbeitslosigkeit, Leistungen sinken und eingezahlte Beiträge verlieren an Wert Rentenversicherungs-Neuregelungsgesetz. Wichtigste Punkte sind Einführung der dynamischen Rente (dynamische bruttolohnbezogene Rentenanpassung), Übergang von Einkommensersatzprinzip zur Lebensstandardsicherung und Einführung Umlageverfahren Jahre verstärkte Frühverrentungspolitik Reichsversicherungsordnung wird zu SGB VI

, Übergang von Einkommensersatzprinzip zur Lebensstandardsicherung und Einführung")

16 Entwicklung und wichtige Reformschritte der GRV (2) Rentenreform (Beitragsfinanzierung und verstärkt Steuerzuschüsse): Kinderkomponente, partnerschaftliche Rentenverteilung bei Ehepartnern, Aufbau der Riester-Rente, Grundsicherung im Alter (4. Säule, ab ) RV-Nachhaltigkeitsgesetz Ziel: Entwicklung des Rentenniveaus an die demographische Entwicklung koppeln. Mittel: Nachhaltigkeitsfaktor in die Rentenanpassungsformel integriert (geht zu 25 % ein): steigender Rentnerquotient führt ceteris paribus zu niedrigeren Rentenerhöhungen RV- Altersgrenzenanhebungsgesetz

: steigender Rentnerquotient führt ceteris paribus zu")

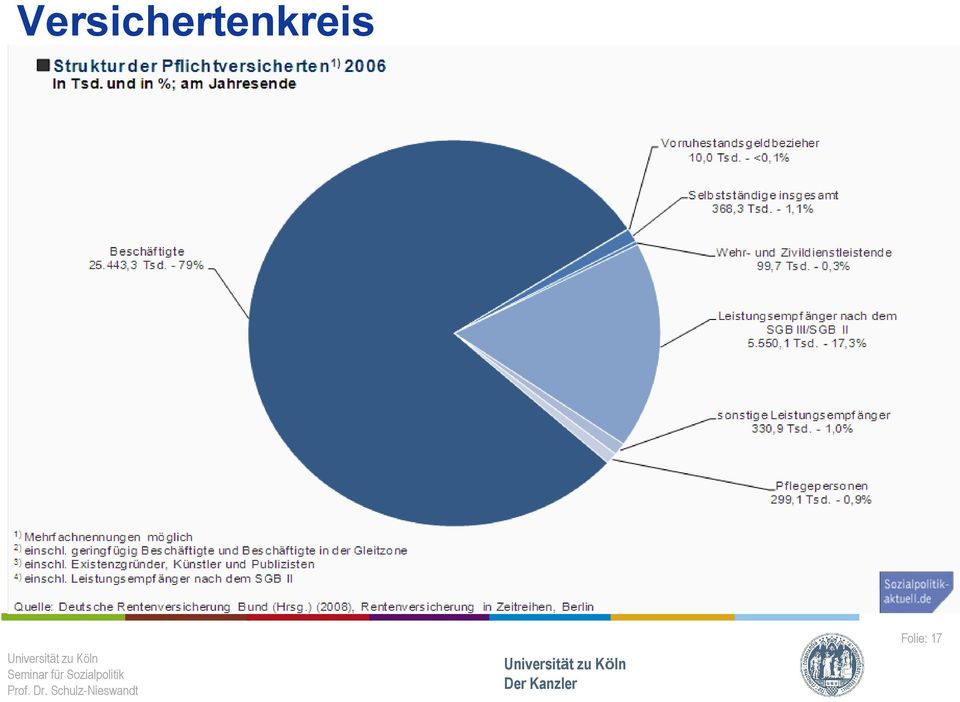

17 Versichertenkreis Folie: 17

18 Aufgaben / Leistungen Rehabilitation Rentenleistungen medizinisch Einkommensersatz beruflich SGB VI Erwerbsminderung Alter Erziehung Hinterbliebene Anspruchsvoraussetzung: Wartezeit von 15 Jahren Anspruchsvoraussetzung: Wartezeit von 5 Jahren Das breite Leistungsspektrum der gesetzlichen Rentenversicherung muss bei Vergleichen mit privaten Altersvorsorgeprodukten berücksichtigt werden! Folie: 18

19 Leistungen Rentenformel Persönliche Entgeltpunkte X Lohn- und Gehaltsniveau (relativ zum Durchschnitt) anrechnungsfähige Versicherungszeiten Rentenab- bzw- -zuschläge Rentenartfaktor X aktueller Rentenwert = Monatliche Bruttorente Folie: 19

20 Finanzierung Beiträge (ca. 62 % der Einnahmen) Beitragssatz (2007): 19,9 % des versicherungspflichtigen Bruttoeinkommens. Beitragsbemessungsgrenze (2009): 5400 (West), 4550 (Ost) monatliches Bruttoeinkommen. Weitere Beiträge (ca. 11 % der Einnahmen) Beiträge der Träger von Lohnersatzleistungen (Bundesagentur für Arbeit, GKV, UV) Pflichtbeiträge für Pflegepersonen sowie für Kindererziehungszeiten und freiwillige Beiträge Bundeszuschüsse (ca. 26 % der Einnahmen) Folie: 20

Beiträge der Träger von Lohnersatzleistungen (Bundesagentur für Arbeit, GKV, UV) Pflichtbeiträge")

21 Reziprozität: 1) Was bedeutet Reziprozität 2) Formen der Reziprozität 3) Reziprozität & Sozialpolitik Gesetzliche Rentenversicherung: 1) Sicherungsziel & -systematik 2) Institutionenlehre 3) Reformoptionen 4) Diskussion Folie: 21

22 Umlagefinanzierung vs. Kapitaldeckung Kriterien Umlageverfahren Kapitaldeckung (laufende Finanzierung) sofort funktionsfähig Beiträge können erhöht werden, um gestiegene Ausgaben zu decken, d.h. flexibel Kapital muss erst angespart werden, d.h. heute Konsumverzicht Beträge sind fest angelegt, d.h. können nicht nach Bedarf schnell erhöht werden (nicht flexibel) Funktionsfähigkeit Anpassungsflexibilität Kapitalsicherungskosten Rentabilität hier ist kaum Kapital zu sichern, da Ein- und Auszahlung in 1 Periode fallen. für die meisten sicherer höhere Kosten, da angespartes Kapital seinen Wert verlieren kann höher, aber riskantere Anlagen Folie: 22

23 Umlagefinanzierung vs. Kapitaldeckung Kriterien Umlageverfahren Kapitaldeckung Demographie abhängig unabhängig abhängig (vor allem Arbeitsmarkt) abhängig (vor allem Kapitalmärkte) Wirtschaftswachstum Langlebigkeitsrisiko Managementrisiko gering, da für gesamte Rentenzeit gezahlt wird gering hoch, da Beiträge nur für einen bestimmten Zeitraum kalkuliert werden hoch, da Gefahr der (Fehl-) Kalkulation Folie: 23

24 mögliche Diskussionspunkte Riester Rente Gesellschaft und Generationenbeziehung Rente mit 67 Folie: 24

25 Riester Rente Zur Schließung der Rentenlücke Seit 2001 Förderung kapitalgedeckte private Altersvorsorge Paradigmenwechsel in der Alterssicherung Bewertung: u.a. soziapolitischer Nutzen? Möglich anhand: 1. aus Sicht des Gesetzgebers: Erfüllt die Riester Rente die Erwartungen des Gesetzgebers? 2. aus Sicht der Nutzer: Ob und in welchem Umfang wird die Förderung der Riester Rente genutzt? 3. aus Sicht des (Versicherungs-)Marktes: Bietet der (Versicherungs-)Markt entsprechende Produkte, Informationen, Wahlmöglichkeiten Quelle: Florian Blank (2011): Die Riester Rente- Überblick zum Stand der Forschung und sozialpolitischen Bewertung nach zehn Jahren. In: Sozialer Fortschritt. Jahrgang 60/2011, Heft 6. Folie: 25

26 Gesellschaft und Generationenbeziehung Produktivität der Volkswirtschaft insgesamt Längsschnittbetrachtung: Nettozahler und Nettoempfänger Ältere Generation als Konsumenten/ Verbraucher Steuerzahler und Beitragszahler in der Krankenund Pflegeversicherung Bürgerschaftliches Engagement Generationenbeziehungen im familiären Verbund Quelle: Bäcker et al. (2008), S. 356 ff. Folie: 26

27 Renteneintrittsalter individuelle Beschäftigungsfähigkeit strukturelle Beschäftigungsmöglichkeiten Folie: 27

4. Grundzüge der Wirtschaftspolitik. 4.3 Soziale Sicherung. Allgemeine Volkswirtschaftslehre. WiMa und andere (AVWL I) WS 2007/08

WS 2007/08") 4. Grundzüge der Wirtschaftspolitik 4.3 Soziale Sicherung 1 Grundprinzipien der Daseinsvorsorge: Individualprinzip: eigenverantwortliche Vorsorge Notfälle durch Ersparnisbildung oder Abschluss von Versicherungen

4. Grundzüge der Wirtschaftspolitik 4.3 Soziale Sicherung 1 Grundprinzipien der Daseinsvorsorge: Individualprinzip: eigenverantwortliche Vorsorge Notfälle durch Ersparnisbildung oder Abschluss von Versicherungen

ULV und demographischer Wandel

Soziale Sicherung B.4.1 Indikatoren des demographischen Wandels Altenquotient 60 Jahre 80 70 70,9 72,8 77,8 60 50 39,8 36,6 43,9 46 54,8 40 30 20 10 0 1970 1995 1 2010 2020 2030 2040 2050 Altenquotient

Soziale Sicherung B.4.1 Indikatoren des demographischen Wandels Altenquotient 60 Jahre 80 70 70,9 72,8 77,8 60 50 39,8 36,6 43,9 46 54,8 40 30 20 10 0 1970 1995 1 2010 2020 2030 2040 2050 Altenquotient

Rentenund. Versorgungslücke

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Reformoptionen für das Rentensystem in Zeiten

Reformoptionen für das Rentensystem in Zeiten des demographischen Wandels Robert Fenge Rostocker Streitgespräche zum Demographischen Wandel Konflikt oder Miteinander der Generationen? Bonn, 15.10.2013

Reformoptionen für das Rentensystem in Zeiten des demographischen Wandels Robert Fenge Rostocker Streitgespräche zum Demographischen Wandel Konflikt oder Miteinander der Generationen? Bonn, 15.10.2013

Vortrag zur gesetzlichen Altersvorsorge

Proseminar: Altersvorsorge in Deutschland Vortrag zur gesetzlichen Altersvorsorge 1 Ablauf des Vortrags 1. Zentrale Definitionen und Begriffe des zu untersuchenden Gegenstandes. 2. Von Bismarck bis Riester:

Proseminar: Altersvorsorge in Deutschland Vortrag zur gesetzlichen Altersvorsorge 1 Ablauf des Vortrags 1. Zentrale Definitionen und Begriffe des zu untersuchenden Gegenstandes. 2. Von Bismarck bis Riester:

Rentensicherheit. Rente? Aber sicher!

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Die Absicherung des Erwerbsminderungsrisikos: Reformoptionen im bestehenden System

Workshop des Forschungsnetzwerks Alterssicherung am 27. Mai 2008 in Berlin Die Absicherung des Erwerbsminderungsrisikos: Reformoptionen im bestehenden System Dr. Reinhold Thiede Deutsche Rentenversicherung

Workshop des Forschungsnetzwerks Alterssicherung am 27. Mai 2008 in Berlin Die Absicherung des Erwerbsminderungsrisikos: Reformoptionen im bestehenden System Dr. Reinhold Thiede Deutsche Rentenversicherung

Inhalt. Rente mit 67 oder doch schon eher? 5. Viele Wege führen zur Rente vor 67 27

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

Koalitionsvertrag vom 11.11.2005 Gesetzliche Rente = Auslaufmodell?

Koalitionsvertrag vom 11.11.2005 Gesetzliche Rente = Auslaufmodell? Anhebung des Beitragssatzes von 19,5% auf 19,9% ab 2007 Minderung der Beitragszahlungen für Empfänger von Alg II von bislang 78 Euro

Koalitionsvertrag vom 11.11.2005 Gesetzliche Rente = Auslaufmodell? Anhebung des Beitragssatzes von 19,5% auf 19,9% ab 2007 Minderung der Beitragszahlungen für Empfänger von Alg II von bislang 78 Euro

Soziale Sicherung der Pflegeperson

Soziale Sicherung der Pflegeperson ( 44 SGB XI) Pflegepersonen, die zu Gunsten der Pflege eines Angehörigen, Nachbarn oder Freundes ihre Berufstätigkeit reduzieren oder aufgeben, haben Einbußen in Bezug

Soziale Sicherung der Pflegeperson ( 44 SGB XI) Pflegepersonen, die zu Gunsten der Pflege eines Angehörigen, Nachbarn oder Freundes ihre Berufstätigkeit reduzieren oder aufgeben, haben Einbußen in Bezug

Demografie und Rente: Die Effekte einer höheren Erwerbstätigkeit Älterer auf die Beitragssätze zur Rentenversicherung

Demografie und Rente: Die Effekte einer höheren Erwerbstätigkeit Älterer auf die Beitragssätze zur Rentenversicherung Präsentation, Berlin 18. Juni 2013 Im Auftrag der Initiative Neue Soziale Marktwirtschaft

Demografie und Rente: Die Effekte einer höheren Erwerbstätigkeit Älterer auf die Beitragssätze zur Rentenversicherung Präsentation, Berlin 18. Juni 2013 Im Auftrag der Initiative Neue Soziale Marktwirtschaft

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

RV-Leistungsverbesserungsgesetz. (Entwurf) Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung

Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung") RV-Leistungsverbesserungsgesetz (Entwurf) Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung Reha-Budget verbesserte Erwerbsminderungsrente Abschlagsfreie Rente ab 63 Mütterrente

RV-Leistungsverbesserungsgesetz (Entwurf) Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung Reha-Budget verbesserte Erwerbsminderungsrente Abschlagsfreie Rente ab 63 Mütterrente

Gerechte und zukunftssichere Altersvorsorge

Frank Nullmeier Gerechte und zukunftssichere Altersvorsorge 1 Die Drei-Säulen-Sicht in den frühen 2000ern 2 Demographie und die Säulen der Altersvorsorge Um die demographischen Lasten, die insbesondere

Frank Nullmeier Gerechte und zukunftssichere Altersvorsorge 1 Die Drei-Säulen-Sicht in den frühen 2000ern 2 Demographie und die Säulen der Altersvorsorge Um die demographischen Lasten, die insbesondere

Zulagenquote bei der Riesterrente

RE RENTE Zulagenquote bei der Riesterrente Anteil staatlicher Zulagen für höher Bearbeitung: Dr. Peter Sopp, Dr. Alexandra Wagner Grafikblatt WSI-GenderDatenPortal Bei Riesterrenten von ist der Anteil

RE RENTE Zulagenquote bei der Riesterrente Anteil staatlicher Zulagen für höher Bearbeitung: Dr. Peter Sopp, Dr. Alexandra Wagner Grafikblatt WSI-GenderDatenPortal Bei Riesterrenten von ist der Anteil

Erwerbsminderungsrenten Altersrenten im Überblick. 6. Süddeutscher Hypophysen- und Nebennierentag 20. April 2013 München

Erwerbsminderungsrenten Altersrenten im Überblick 6. Süddeutscher Hypophysen- Nebennierentag 20. April 2013 München 0 0 Gesetzliche Rentenversicherung Versicherte Risiken jeweils unabhängig von Vorerkrankungen

Erwerbsminderungsrenten Altersrenten im Überblick 6. Süddeutscher Hypophysen- Nebennierentag 20. April 2013 München 0 0 Gesetzliche Rentenversicherung Versicherte Risiken jeweils unabhängig von Vorerkrankungen

Beck-Wirtschaftsberater: Die gesetzlichen Renten. Ihr Wegweiser durch das Rentenlabyrinth. Von Wilfried Hauptmann. Stand: 1.12.

Beck-Wirtschaftsberater: Die gesetzlichen Renten Ihr Wegweiser durch das Rentenlabyrinth Von Wilfried Hauptmann Stand: 1.12.1993 Deutscher Taschenbuch Verlag I. Kapitel i Was muß ich wissen, wenn ich Versicherter

Beck-Wirtschaftsberater: Die gesetzlichen Renten Ihr Wegweiser durch das Rentenlabyrinth Von Wilfried Hauptmann Stand: 1.12.1993 Deutscher Taschenbuch Verlag I. Kapitel i Was muß ich wissen, wenn ich Versicherter

Rente mit 70plus? nachhaltigen Altersvorsorge. Robert Fenge

Rente mit 70plus? Wege zu einer generationengerechten und nachhaltigen Altersvorsorge Robert Fenge 1 Aufbau 1. Das demographische Problem der Rente 2. Generationengerechtigkeit: Lastenverteilung 3. Nachhaltigkeit:

Rente mit 70plus? Wege zu einer generationengerechten und nachhaltigen Altersvorsorge Robert Fenge 1 Aufbau 1. Das demographische Problem der Rente 2. Generationengerechtigkeit: Lastenverteilung 3. Nachhaltigkeit:

Rentenzugang nach Rentenarten (RV*)

") Rentenzugang nach Rentenarten (RV*) Rentenzugang nach Rentenarten (RV*) In absoluten Zahlen und Anteile in Prozent, 2012 In absoluten Zahlen und Anteile in Prozent, 2012 * gesetzliche Rentenversicherung

Rentenzugang nach Rentenarten (RV*) Rentenzugang nach Rentenarten (RV*) In absoluten Zahlen und Anteile in Prozent, 2012 In absoluten Zahlen und Anteile in Prozent, 2012 * gesetzliche Rentenversicherung

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rentenreform 2007 - RV-Altersgrenzenanpassungsgesetz. Rentenreform 2007. Altersgrenzenanpassungsgesetz

Rentenreform 2007 RV- Altersgrenzenanpassungsgesetz (Stand: 24.1.2007) Folie 1 Sozialpolitik / Zeitplan RV-Altersgrenzenanpassungsgesetz : Rahmen wurde im Koalitionsvertrag vom 11.11.2005 festgelegt Große

Rentenreform 2007 RV- Altersgrenzenanpassungsgesetz (Stand: 24.1.2007) Folie 1 Sozialpolitik / Zeitplan RV-Altersgrenzenanpassungsgesetz : Rahmen wurde im Koalitionsvertrag vom 11.11.2005 festgelegt Große

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

Matthias W. Birkwald Mitglied des Deutschen Bundestages Parlamentarischer Geschäftsführer Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE

Matthias W. Birkwald Mitglied des Deutschen Bundestages Parlamentarischer Geschäftsführer Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Viel Lärm um wenig Von der sogenannten Lebensleistungsrente

Matthias W. Birkwald Mitglied des Deutschen Bundestages Parlamentarischer Geschäftsführer Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Viel Lärm um wenig Von der sogenannten Lebensleistungsrente

Die Renteninformation Alles klar! Oder doch nicht?

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Demografischer Wandel und Alterung

Demografischer Wandel und Alterung Wdhl. - moderne Familie (bzw. Intimität) als Aufgabe situativer Interpretation - moderne Privatheitsformen als Ergebnis situativer Entscheidung - Familie im Licht von

Demografischer Wandel und Alterung Wdhl. - moderne Familie (bzw. Intimität) als Aufgabe situativer Interpretation - moderne Privatheitsformen als Ergebnis situativer Entscheidung - Familie im Licht von

DIE SOZIALVERSICHERUNG

EINLEITUNG So können Sie sicher starten DIE SOZIALVERSICHERUNG BBK VBU-Schulung zum Thema Sozialversicherung EINLEITUNG Jetzt einsteigen und los! Ein neuer Lebensabschnitt hat für Sie begonnen: die berufliche

EINLEITUNG So können Sie sicher starten DIE SOZIALVERSICHERUNG BBK VBU-Schulung zum Thema Sozialversicherung EINLEITUNG Jetzt einsteigen und los! Ein neuer Lebensabschnitt hat für Sie begonnen: die berufliche

Ihre Vorteile mit einer betrieblichen Altersversorgung

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Die Altersvorsorge des Ehepartners in der Landwirtschaft. Referent: Gerhard Zindel Stabsstelle Grundsatz / Recht

Die Altersvorsorge des Ehepartners in der Landwirtschaft Referent: Gerhard Zindel Stabsstelle Grundsatz / Recht Altersvorsorge nach dem Gesetz über die Alterssicherung der Landwirte Eingeführt erst im

Die Altersvorsorge des Ehepartners in der Landwirtschaft Referent: Gerhard Zindel Stabsstelle Grundsatz / Recht Altersvorsorge nach dem Gesetz über die Alterssicherung der Landwirte Eingeführt erst im

Persönliche Analyse. für. Max Mustermann. Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014. Alois Karl, MdB Wahlkreisabgeordneter für Amberg-Sulzbach-Neumarkt

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Alois Karl, MdB Wahlkreisabgeordneter für Amberg-Sulzbach-Neumarkt Das Rentenpaket das ist drin 1. Maßnahme 2. Maßnahme 3. Maßnahme 4. Maßnahme

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Alois Karl, MdB Wahlkreisabgeordneter für Amberg-Sulzbach-Neumarkt Das Rentenpaket das ist drin 1. Maßnahme 2. Maßnahme 3. Maßnahme 4. Maßnahme

Übersicht Module und Kompetenzen... 9. Modellunternehmen Friseursalon Haargenau... 10. 1.1 Geschichtliche Entwicklung... 11

Inhaltsverzeichnis Übersicht Module und Kompetenzen... 9 Modellunternehmen Friseursalon Haargenau... 10 Kapitel 1 Einführung in das Sozialversicherungsrecht... 11 1.1 Geschichtliche Entwicklung... 11 1.2

Inhaltsverzeichnis Übersicht Module und Kompetenzen... 9 Modellunternehmen Friseursalon Haargenau... 10 Kapitel 1 Einführung in das Sozialversicherungsrecht... 11 1.1 Geschichtliche Entwicklung... 11 1.2

Das Vorsorgekonto eine Modellskizze. Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente

eine Modellskizze Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente Friedrich-Ebert-Stiftung, Berlin 25.04.2013 Ausgangssituation (1) Anhebung des Renteneintrittsalters

eine Modellskizze Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente Friedrich-Ebert-Stiftung, Berlin 25.04.2013 Ausgangssituation (1) Anhebung des Renteneintrittsalters

Demographischer Wandel

Demographischer Wandel Zukunftsgespenst oder betriebliche Realität? Entwicklung der letzten Jahre Umbau der Sozialsysteme Reform des Arbeitsmarktes Förderung des Wirtschaftswachstums Die Rente mit 67 Als

Demographischer Wandel Zukunftsgespenst oder betriebliche Realität? Entwicklung der letzten Jahre Umbau der Sozialsysteme Reform des Arbeitsmarktes Förderung des Wirtschaftswachstums Die Rente mit 67 Als

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Tarif CR. Ausgangssituation. Ihre private Altersvorsorge in der PK

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Wir kümmern uns um das nötige Stück Sicherheit.

Mein Chef denkt auch an meine Vorsorge! Die betriebliche Altersversorgung für Arbeitnehmer: Ihre FirmenRente durch Entgeltumwandlung Wir kümmern uns um das nötige Stück Sicherheit. Ihre Versorgung ist

Mein Chef denkt auch an meine Vorsorge! Die betriebliche Altersversorgung für Arbeitnehmer: Ihre FirmenRente durch Entgeltumwandlung Wir kümmern uns um das nötige Stück Sicherheit. Ihre Versorgung ist

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Fragen und Antworten zur Mütterrente

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

Was Sie über "kleine Jobs" wissen sollten! Minijob - 450 Euro. Chance oder Sackgasse? Tipps und Informationen. Euro-Geldscheine und Münzen

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Gesetzliche und private Vorsorge

Folie 1 von 6 Gesetzliche und private Vorsorge Die drei Säulen der Vorsorge Sozialversicherungen Individualversicherungen Vermögensbildung gesetzliche Krankenversicherung Pflegeversicherung Arbeitslosenversicherung

Folie 1 von 6 Gesetzliche und private Vorsorge Die drei Säulen der Vorsorge Sozialversicherungen Individualversicherungen Vermögensbildung gesetzliche Krankenversicherung Pflegeversicherung Arbeitslosenversicherung

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Modellrechnungen zur Rendite einer Riester-Rentenversicherung

Modellrechnungen zur Rendite einer Riester-Rentenversicherung Maik Wels, Christian Rieckhoff Geschäftsbereich Forschung und Entwicklung Pressefachseminar der Deutschen Rentenversicherung Bund am 14. und

Modellrechnungen zur Rendite einer Riester-Rentenversicherung Maik Wels, Christian Rieckhoff Geschäftsbereich Forschung und Entwicklung Pressefachseminar der Deutschen Rentenversicherung Bund am 14. und

Die Philips Pensionskasse (VVaG)* Employer of Choice

* Employer of Choice") Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Fragen und Antworten: zusätzlicher Beitragssatz

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Kapitaldeckungs- versus Umlagenverfahren

Soziale Sicherung B.1.1 Kapitaldeckungs- versus Umlagenverfahren Lebensphase Periode 1 2 3 4 5 A 1 B 1 C 1 D 1 E 1 Erwerbstätigkeit Y 2 A 2 B 2 C 2 D 2 Rentner X 3 Y 3 A 3 B 3 C 3 Kapitaldeckungsverfahren

Soziale Sicherung B.1.1 Kapitaldeckungs- versus Umlagenverfahren Lebensphase Periode 1 2 3 4 5 A 1 B 1 C 1 D 1 E 1 Erwerbstätigkeit Y 2 A 2 B 2 C 2 D 2 Rentner X 3 Y 3 A 3 B 3 C 3 Kapitaldeckungsverfahren

Soziale Absicherung der Existenzgründer. Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

Nachhaltigkeitsfaktor Riester-+Beitragssatzfaktor Insgesamt -2,98-4,21-4,38 2003-2015 2016-2029

Matthias W. Birkwald Mitglied des Deutschen Bundestages Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Auswertung: Wirkung der Kürzungsfaktoren in der Rentenanpassungsformel von 2003-2029 Nachhaltigkeitsfaktor

Matthias W. Birkwald Mitglied des Deutschen Bundestages Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Auswertung: Wirkung der Kürzungsfaktoren in der Rentenanpassungsformel von 2003-2029 Nachhaltigkeitsfaktor

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Das Mackenroth-Theorem

Das Mackenroth-Theorem Kai Ruhsert, 11/2007 1 Das Prinzip der umlagefinanzierten Rentenversicherung (I) Rentenbeiträge GRV Renten Die GRV (Gesetzliche Renten- Versicherung) zieht die Beiträge von den sozialversichert

Das Mackenroth-Theorem Kai Ruhsert, 11/2007 1 Das Prinzip der umlagefinanzierten Rentenversicherung (I) Rentenbeiträge GRV Renten Die GRV (Gesetzliche Renten- Versicherung) zieht die Beiträge von den sozialversichert

Haufe TaschenGuide 161. Eher in Rente. So geht's. von Andreas Koehler. 3. Auflage 2011. Haufe-Lexware Freiburg 2011

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Wohnriester - Förderung

Wohnriester - Förderung Gefördert werden folgende Personen: Arbeitnehmer und Selbstständige, sofern sie rentenversicherungspflichtig sind Kindererziehende (3 Jahre ab Geburt, sog. Pflichtbeitragszeit für

Wohnriester - Förderung Gefördert werden folgende Personen: Arbeitnehmer und Selbstständige, sofern sie rentenversicherungspflichtig sind Kindererziehende (3 Jahre ab Geburt, sog. Pflichtbeitragszeit für

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

Unsere Riester-Rente. Und wie viel bekommen Sie?

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Geschichte der Sozialen Arbeit. Sozialversicherungssystems in Deutschland. 1. Hintergründe der Entwicklung

Geschichte der Sozialen Arbeit in Deutschland Natalie Schmitt, WS 2006/07 Gliederung. Hintergründe der Entwicklung Die Soziale Frage 2. Die Entwicklung der Sozialversicherung (SV) Der Grundstein für die

Geschichte der Sozialen Arbeit in Deutschland Natalie Schmitt, WS 2006/07 Gliederung. Hintergründe der Entwicklung Die Soziale Frage 2. Die Entwicklung der Sozialversicherung (SV) Der Grundstein für die

Dass die Altersgrenzen für die verschiedenen Renten hochgesetzt wurden, ist zwischenzeitlich den meisten Menschen bekannt.

Die Erhöhung der Altersgrenzen bei den Renten Dass die Altersgrenzen für die verschiedenen Renten hochgesetzt wurden, ist zwischenzeitlich den meisten Menschen bekannt. Es gibt jedoch viele Unsicherheiten,

Die Erhöhung der Altersgrenzen bei den Renten Dass die Altersgrenzen für die verschiedenen Renten hochgesetzt wurden, ist zwischenzeitlich den meisten Menschen bekannt. Es gibt jedoch viele Unsicherheiten,

Hinzuverdienstgrenzen für Rentner

grenzen für Rentner Rentenart: Regelaltersrente Erreichen der Regelaltersgrenze Anspruch auf die Regelaltersrente besteht ab Erreichen der Regelaltersgrenze. Für vor 1947 Geborene lag diese bei 65 Jahren.

grenzen für Rentner Rentenart: Regelaltersrente Erreichen der Regelaltersgrenze Anspruch auf die Regelaltersrente besteht ab Erreichen der Regelaltersgrenze. Für vor 1947 Geborene lag diese bei 65 Jahren.

NÜRNBERGER Betriebsrenten Sicher mit System

AWD-Vertriebsmeeting NÜRNBERGER Betriebsrenten Sicher mit System Und sie lohnt sich doch aktuelle Argumente und Gestaltungsansätze für die betriebliche Altersversorgung Dominik Stadelbauer 1 Aktuelles

AWD-Vertriebsmeeting NÜRNBERGER Betriebsrenten Sicher mit System Und sie lohnt sich doch aktuelle Argumente und Gestaltungsansätze für die betriebliche Altersversorgung Dominik Stadelbauer 1 Aktuelles

Zukünftige Armutsgefährdung in Ostund Westdeutschland

Zukünftige Armutsgefährdung in Ostund Westdeutschland Dresden, 29.11.2012 Stefan Arent Rentenpolitik 1986-1998 Quelle: NDR Zukünftige Armutsgefährdung in Ost- und Westdeutschland 2 Wie sicher ist die Rente?

Zukünftige Armutsgefährdung in Ostund Westdeutschland Dresden, 29.11.2012 Stefan Arent Rentenpolitik 1986-1998 Quelle: NDR Zukünftige Armutsgefährdung in Ost- und Westdeutschland 2 Wie sicher ist die Rente?

Aktivierung durch Rentenpolitik und in der Rentenpolitik

Aktivierung durch Rentenpolitik und in der Rentenpolitik Stand der Dinge und aktuelle Reformvorhaben Dr. Florian Blank Arbeitnehmerkammer Bremen 13. November 2014 www.wsi.de Gliederung Aktivierung und

Aktivierung durch Rentenpolitik und in der Rentenpolitik Stand der Dinge und aktuelle Reformvorhaben Dr. Florian Blank Arbeitnehmerkammer Bremen 13. November 2014 www.wsi.de Gliederung Aktivierung und

Mütter-Rente Gleichstellung mit Nebenwirkungen Stellungnahme

Mütter-Rente Gleichstellung mit Nebenwirkungen Stellungnahme Ingo Schäfer Referent für Sozialversicherungs- und Steuerpolitik Bremen, November 2013 Für ein vor 1992 geborenes Kind wird derzeit ein Rentenanspruch

Mütter-Rente Gleichstellung mit Nebenwirkungen Stellungnahme Ingo Schäfer Referent für Sozialversicherungs- und Steuerpolitik Bremen, November 2013 Für ein vor 1992 geborenes Kind wird derzeit ein Rentenanspruch

Wertverlust der Erwerbsminderungsrenten noch immer nicht gestoppt

Wertverlust der Erwerbsminderungsrenten noch immer nicht gestoppt Höhe der neu zugegangenen Erwerbsminderungsrenten 2000-2014 Durchschnittliche Zahlbeträge in /Monat* nach Zugangsjahr, alte und neue Bundesländer,

Wertverlust der Erwerbsminderungsrenten noch immer nicht gestoppt Höhe der neu zugegangenen Erwerbsminderungsrenten 2000-2014 Durchschnittliche Zahlbeträge in /Monat* nach Zugangsjahr, alte und neue Bundesländer,

11. Deutscher Seniorentag

11. Deutscher Seniorentag Veranstaltungsreihe»Reformbaustelle Rente«03. Juli 2015 Frankfurt a. M. Bilanz des»drei-säulen-modells«aus Rente, betrieblicher Altersversorgung und privater Altersvorsorge Dr.

11. Deutscher Seniorentag Veranstaltungsreihe»Reformbaustelle Rente«03. Juli 2015 Frankfurt a. M. Bilanz des»drei-säulen-modells«aus Rente, betrieblicher Altersversorgung und privater Altersvorsorge Dr.

Persönliche Auswertung zur Altersversorgung

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Renten nach monatlichem Gesamtrentenzahlbetrag* (RV**)

") Renten nach monatlichem Gesamtrentenzahlbetrag* (RV**) Renten nach monatlichem Gesamtrentenzahlbetrag* (RV**) Einzel- und, Anteile in Prozent, 01.07.2012 Einzel- und, Anteile in Prozent, 01.07.2012 * unter

Renten nach monatlichem Gesamtrentenzahlbetrag* (RV**) Renten nach monatlichem Gesamtrentenzahlbetrag* (RV**) Einzel- und, Anteile in Prozent, 01.07.2012 Einzel- und, Anteile in Prozent, 01.07.2012 * unter

SOZIALVERSICHERUNG. Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 07/2014) Nur für interne Verwendung

Nur für interne Verwendung") SOZIALVERSICHERUNG Aktuelle Zahlen 04 zur Sozialversicherung (Stand: 07/04) Nur für interne Verwendung Gesetzliche Rentenversicherung Aktueller Rentenwert 8,6 6,39 jährl. 7.400,00 mtl. 5.950,00 jährl.

SOZIALVERSICHERUNG Aktuelle Zahlen 04 zur Sozialversicherung (Stand: 07/04) Nur für interne Verwendung Gesetzliche Rentenversicherung Aktueller Rentenwert 8,6 6,39 jährl. 7.400,00 mtl. 5.950,00 jährl.

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Sozialpolitik I (Soziale Sicherung) Wintersemester 2005/06

Wintersemester 2005/06") Sozialpolitik I (Soziale Sicherung) Wintersemester 2005/06 3. Vorlesung: Theorie der Alterssicherung Dr. Wolfgang Strengmann-Kuhn Strengmann@wiwi.uni-frankfurt.de www.wiwi.uni-frankfurt.de/~strengma Theorie

Sozialpolitik I (Soziale Sicherung) Wintersemester 2005/06 3. Vorlesung: Theorie der Alterssicherung Dr. Wolfgang Strengmann-Kuhn Strengmann@wiwi.uni-frankfurt.de www.wiwi.uni-frankfurt.de/~strengma Theorie

Ingenieurkammer-Bau Nordrhein-Westfalen. 01 Versorgungswerk

Ingenieurkammer-Bau Nordrhein-Westfalen 01 Versorgungswerk 01 Versorgungswerk Auch für Ingenieure offen: das Versorgungswerk der Architektenkammer NRW Das Versorgungswerk der Architektenkammer NRW bietet

Ingenieurkammer-Bau Nordrhein-Westfalen 01 Versorgungswerk 01 Versorgungswerk Auch für Ingenieure offen: das Versorgungswerk der Architektenkammer NRW Das Versorgungswerk der Architektenkammer NRW bietet

Die Rentenproblematik und die betriebliche Altersversorgung der Allianz

Die Rentenproblematik und die betriebliche Altersversorgung der Allianz Magnus von Dungen Allianz Spezialvertrieb Infoabend der btü zum Thema Altersversorgung München, 13.04.2015 Inhalt 1 Demografischer

Die Rentenproblematik und die betriebliche Altersversorgung der Allianz Magnus von Dungen Allianz Spezialvertrieb Infoabend der btü zum Thema Altersversorgung München, 13.04.2015 Inhalt 1 Demografischer

Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge

Continentale Studie 2014 Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge Grafiksatz Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung a.g. Die Ängste

Continentale Studie 2014 Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge Grafiksatz Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung a.g. Die Ängste

Gliederung. Einleitung. Die demographische Entwicklung in der Bundesrepublik Deutschland und ihre Auswirkungen auf die sozialen Sicherungssysteme

Gliederung Die demographische Entwicklung in der Bundesrepublik Deutschland und ihre Auswirkungen auf die sozialen Sicherungssysteme Vorgelegt von Sophie Debus 08. Januar 2004 Universität zu Köln Seminar

Gliederung Die demographische Entwicklung in der Bundesrepublik Deutschland und ihre Auswirkungen auf die sozialen Sicherungssysteme Vorgelegt von Sophie Debus 08. Januar 2004 Universität zu Köln Seminar

Fortentwicklung der gesetzlichen Rentenversicherung

Fortentwicklung der gesetzlichen Rentenversicherung Georg Recht, Ministerialdirektor Abteilungsleiter der Abteilung IV Sozialversicherung, Sozialgesetzbuch, Kriegsopferversorgung und sonstiges soziales

Fortentwicklung der gesetzlichen Rentenversicherung Georg Recht, Ministerialdirektor Abteilungsleiter der Abteilung IV Sozialversicherung, Sozialgesetzbuch, Kriegsopferversorgung und sonstiges soziales

Auf 100 Erwerbspersonen kommen heute schon rund 43 Standardrentner

STAATLICHE ALTERSVERSORGUNG Rentenkürzung Auf 100 Erwerbspersonen kommen heute schon rund 43 Standardrentner Ein 2005 geborenes Mädchen wird voraussichtlich 103 Jahre alt, ein Junge immerhin rund 98. Somit

STAATLICHE ALTERSVERSORGUNG Rentenkürzung Auf 100 Erwerbspersonen kommen heute schon rund 43 Standardrentner Ein 2005 geborenes Mädchen wird voraussichtlich 103 Jahre alt, ein Junge immerhin rund 98. Somit

Aktuelles aus der. Deutschen Rentenversicherung für Schwerbehinderte. Heike Peters

Aktuelles aus der Deutschen Rentenversicherung für Schwerbehinderte Heike Peters 0 13720191 Rente für schwerbehinderte Menschen 1 ISV03i00 Rente für schwerbehinderte Menschen Welche Möglichkeiten gibt

Aktuelles aus der Deutschen Rentenversicherung für Schwerbehinderte Heike Peters 0 13720191 Rente für schwerbehinderte Menschen 1 ISV03i00 Rente für schwerbehinderte Menschen Welche Möglichkeiten gibt

Fachtagung Altersarmut ist weiblich 24.09.2014 Soziales Bündnis für Schleswig-Holstein

Anke Wieduwilt Deutsche Rentenversicherung Nord Abteilung Leistungen Fachtagung Altersarmut ist weiblich 24.09.2014 Soziales Bündnis für Schleswig-Holstein Einleitung Altersarmut bei Frauen Zahlen und

Anke Wieduwilt Deutsche Rentenversicherung Nord Abteilung Leistungen Fachtagung Altersarmut ist weiblich 24.09.2014 Soziales Bündnis für Schleswig-Holstein Einleitung Altersarmut bei Frauen Zahlen und

Sozialversicherung. Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 01/2014) Nur für interne Verwendung

Nur für interne Verwendung") Sozialversicherung Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 01/2014) Nur für interne Verwendung Gesetzliche Rentenversicherung aktueller Rentenwert 28,14 25,74 jährl. 71.400,00 mtl. 5.950,00

Sozialversicherung Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 01/2014) Nur für interne Verwendung Gesetzliche Rentenversicherung aktueller Rentenwert 28,14 25,74 jährl. 71.400,00 mtl. 5.950,00

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Weniger kann mehr sein

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Das Rentensplitting Theorie und Beratung

Das Rentensplitting Theorie und Beratung 4.91- Stand: 3/2011 1 Anspruch auf Witwenrente Tod eines Ehegatten gültige Ehe zum Zeitpunkt des Todes Wartezeit von 60 Monaten erfüllt (insbesondere Beitragszeiten)

Das Rentensplitting Theorie und Beratung 4.91- Stand: 3/2011 1 Anspruch auf Witwenrente Tod eines Ehegatten gültige Ehe zum Zeitpunkt des Todes Wartezeit von 60 Monaten erfüllt (insbesondere Beitragszeiten)

Das Wichtigste im Überblick 5. Geringfügig entlohnte Beschäftigungen 6. überschritten wird? 19. ausgeübt werden 21. Rentenversicherungspflicht 37

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

Herausforderungen für die Weiterentwicklung der Alterssicherung

Das Drei-Säulen-Modell der Alterssicherung revisited? Jahrestagung der Gesellschaft für Sozialen Fortschritt am 25. und 26. September 2014 in Loccum Herausforderungen für die Weiterentwicklung der Alterssicherung

Das Drei-Säulen-Modell der Alterssicherung revisited? Jahrestagung der Gesellschaft für Sozialen Fortschritt am 25. und 26. September 2014 in Loccum Herausforderungen für die Weiterentwicklung der Alterssicherung

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Soziale Absicherung erforderlich? Wichtige Informationen für den Existenzgründer

Soziale Absicherung erforderlich? Wichtige Informationen für den Existenzgründer Informationen für Existenzgründer gesetzliche Krankenversicherung Besonderheiten der freiwilligen Versicherung Ermittlung

Soziale Absicherung erforderlich? Wichtige Informationen für den Existenzgründer Informationen für Existenzgründer gesetzliche Krankenversicherung Besonderheiten der freiwilligen Versicherung Ermittlung

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte. BVK Bayerische. Versorgungskammer

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte BVK Bayerische Versorgungskammer Optimierte Versorgung Finanzielle Sicherheit im Alter das wünscht sich jeder. Mit Ihrer

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte BVK Bayerische Versorgungskammer Optimierte Versorgung Finanzielle Sicherheit im Alter das wünscht sich jeder. Mit Ihrer

Zusagearten. Zusagearten. Pensionskasse Pensionsfonds Unterstützungskasse

2 Zusagearten Die Grundlage der betrieblichen Altersvorsorge ist stets eine Zusage von bestimmten Versorgungsleistungen über Alters-, Invaliditäts-, und/oder Hinterbliebenenversorgung (die so genannte

2 Zusagearten Die Grundlage der betrieblichen Altersvorsorge ist stets eine Zusage von bestimmten Versorgungsleistungen über Alters-, Invaliditäts-, und/oder Hinterbliebenenversorgung (die so genannte

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Alterssicherung. Liebe Kolleginnen und Kollegen,

- 2 - Liebe Kolleginnen und Kollegen, nach und nach wird immer klarer, was der Koalitionsausschuss von Union und FDP in der Nacht vom 04. auf den 05. November wirklich beschlossen hat. Mit den folgenden

- 2 - Liebe Kolleginnen und Kollegen, nach und nach wird immer klarer, was der Koalitionsausschuss von Union und FDP in der Nacht vom 04. auf den 05. November wirklich beschlossen hat. Mit den folgenden

Voraussichtliche Sozialversicherungsdaten ab 01.01.2007

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Mögliche Handlungsalternativen nach einer Statusprüfung

BVW-Info zur Statusprüfung Eine mitarbeitende Ehefrau eines Handwerkers lässt den Status prüfen Frau Müller geb. am 20.02.1968 hatte in einem Handwerksbetrieb eine Lehre absolviert und sich dabei in den

BVW-Info zur Statusprüfung Eine mitarbeitende Ehefrau eines Handwerkers lässt den Status prüfen Frau Müller geb. am 20.02.1968 hatte in einem Handwerksbetrieb eine Lehre absolviert und sich dabei in den

Welche Versicherungen brauchen Sie als Student oder Auszubildender?

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Von der Werkstatt. in ein Integrations-Projekt. Was ist mit der Rente?

Von der Werkstatt in ein Integrations-Projekt Was ist mit der Rente? Die Erklärungen sind in Leichter Sprache. Die Schrift ist dann schwarz. Die Gesetze sind in schwerer Sprache. Die Schrift ist dann blau.

Von der Werkstatt in ein Integrations-Projekt Was ist mit der Rente? Die Erklärungen sind in Leichter Sprache. Die Schrift ist dann schwarz. Die Gesetze sind in schwerer Sprache. Die Schrift ist dann blau.

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme 20 Gesetzlich verankerte Alterssicherungssysteme Während einer selbstständigen Tätigkeit sind viele Gewerbetreibende und Freiberufler

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme 20 Gesetzlich verankerte Alterssicherungssysteme Während einer selbstständigen Tätigkeit sind viele Gewerbetreibende und Freiberufler

Diese 5 Versicherungen nennen sich Sozialversicherungen. Die Sozialversicherungen bieten Arbeitnehmern einen umfangreichen Schutz.

In Deutschland gibt es fünf gesetzliche Versicherungen. Das sind: die Gesetzliche Krankenversicherung die Gesetzliche Pflegepflichtversicherung die Gesetzliche Arbeitslosenversicherung die Gesetzliche

In Deutschland gibt es fünf gesetzliche Versicherungen. Das sind: die Gesetzliche Krankenversicherung die Gesetzliche Pflegepflichtversicherung die Gesetzliche Arbeitslosenversicherung die Gesetzliche

Sozialversicherungskennzahlen 2010

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Kausalitäts- und Zurechnungszusammenhänge:

Kausalitäts- und Zurechnungszusammenhänge: Versicherte Tätigkeit Unfallbringendes Verhalten Unfallgeschehen Gesundheitsschaden zeitlicher/örtlicher/sachlicher Zusammenhang Unfallkausalität: Wesentliche

Kausalitäts- und Zurechnungszusammenhänge: Versicherte Tätigkeit Unfallbringendes Verhalten Unfallgeschehen Gesundheitsschaden zeitlicher/örtlicher/sachlicher Zusammenhang Unfallkausalität: Wesentliche

Pflegefall wer bezahlt, wenn es ernst wird?

Pflegefall wer bezahlt, wenn es ernst wird? Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Pflegefall wer bezahlt, wenn es ernst wird? Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung