BETRIEBLICHE STEUERLEHRE

|

|

|

- Curt Bach

- vor 8 Jahren

- Abrufe

Transkript

1 Dipl.-Kfm. Prof. Dr. Gottfried Rühlemann WIRTSCHAFTSPRÜFER/ STEUERBERATER H O C H S C H U L E M Ü N C H E N Wintersemester 2015/2016 BETRIEBLICHE STEUERLEHRE Zuletzt aktualisiert: Oktober 2015

2

3 Semester-Übersicht

4 Semester-Übersicht

5

6

7

8

9 Abgabenordnung 5. Außergerichtliches Rechtsbehelfsverfahren Einspruch Rechtsbehelfsfristen 6. Steuerstraftaten und Steuerordnungswidrigkeiten Leichtfertige Steuerverkürzung Normale/ schwere Steuerhinterziehung Bandenmäßige/ gewerbliche Steuerhinterziehung Rechtsfolgen Kurzeinführung ins allgemeine und ins Steuer-Strafrecht Die strafbefreiende Selbstanzeige (Änderungen 2010, 2011, und 2014) Wie wird Steuerhinterziehung aufgedeckt - Fälle aus der Praxis

Wie wird")

10 I. Steuerpflicht 1. Beginn und Ende der Steuerpflicht, 2. Rechtsformen 3. Arten der Steuerpflicht II. Betriebliche Einkunftsarten 1. Umfang der Einkünfte - Land- und Forstwirtschaft - Gewerbebetrieb - Selbständige Tätigkeit

11 Einkommensteuer - Übersicht 2. Ermittlung der Einkünfte - Bilanzierung Ø Bilanzsteuerrecht Ø Bilanzpolitik - Einnahmen-Überschuss-Rechnung III. Haushaltseinkunftsarten 1. Nichtselbständige Tätigkeit 2. Kapitalvermögen 3. Vermietung/Verpachtung 4. Sonstige Einkünfte/Private Veräußerungsgeschäfte

12

13 EINKOMMENSTEUER Ermittlung des zu versteuernden Einkommens Einkünfte aus Land- und Forstwirtschaft ( 13 ff EStG) + Einkünfte aus Gewerbebetrieb ( 15 ff EStG) + Einkünfte aus selbständiger Tätigkeit ( 18 EStG) + Einkünfte aus nichtselbständiger Tätigkeit ( 19 EStG) + Einkünfte aus Kapitalvermögen ( 20 EStG) + Einkünfte aus Vermietung und Verpachtung ( 21 EStG) + Sonstige Einkünfte ( 22 EStG) = Summe der Einkünfte - Auslandsverluste ( 2a EStG) + Auslandsgewinne ( 2a EStG) = Gesamtbetrag der Einkünfte - Sonderausgaben ( 10, 10b, 10c, 10e EStG) - Außergewöhnliche Belastungen ( 33-33c EStG) - Verlustabzug ( 10d EStG) - Kindervergünstigungen ( 32 EStG) zu versteuerndes Einkommen

- Außergewöhnliche Belastungen ( 33-33c EStG) - Verlustabzug ( 10d EStG) - Kindervergünstigungen ( 32 EStG) zu versteuerndes")

14 I. Steuerpflicht 1. Beginn und Ende der Steuerpflicht, 2. Rechtsformen 3. Arten der Steuerpflicht Unbeschränkte Steuerpflicht ( 1 Abs. 1 EStG) - Voraussetzungen Ø Inland Ø Wohnsitz / Gewöhnlicher Aufenthalt

15 Einkommensteuer - Umfang Ø Ø Welteinkommensprinzip Doppelbesteuerungsabkommen - Freistellungsmethode - Anrechnungsverfahren. Erweiterte unbeschränkte Steuerpflicht ( 1 Abs. 2 EStG) Beschränkte Steuerpflicht - nach EStG ( 1 Abs. 4 EStG) - Erweiterte beschränkte Steuerpflicht nach AStG - Durchführung des Steuerabzugs bei beschränkter Steuerpflicht

Beschränkte Steuerpflicht - nach EStG ( 1 Abs.")

16 Einkommensteuer II. Umfang der Einkünfte 1. Land- und Forstwirtschaft ( 13 ff EStG) 2. Gewerbebetrieb ( 15 ff EStG) - Selbständigkeit - Nachhaltigkeit - Gewinnerzielungsabsicht - Teilnahme am wirtschaftlichen Verkehr 3. selbständige Tätigkeit ( 18 EStG)

17 III. Ermittlung der Einkünfte Einkommensteuer 1. Betroffene Einkunftsarten - Gewerbebetrieb - Selbständige Tätigkeit 2. Gewinnermittlungsarten - Durchschnittsätze - Vermögensvergleich (Bilanz) - Einnahmen-Überschussrechnung - Schätzung 3. Buchführungspflichten - Nach Handelsrecht - Nach Steuerrecht - Internationale Rechnungslegung (IFRS, US-GAAP)

18 1. Allgemeines Das Rechnungswesen des Unternehmens - Finanzbuchführung - Kostenrechnung Die Bilanz als Ergebnis der Finanzbuchführung

19 2. Die Bilanz Gliederung ( 266 HGB) Aktivseite - Anlagevermögen - Umlaufvermögen - Aktive Rechnungsabgrenzungsposten Passivseite - Eigenkapital - Verbindlichkeiten - Passive Rechnungsabgrenzungsposten Bewertungsprinzipien - Anschaffungskosten - Herstellungskosten

20 Einkommensteuer 3. Die Gewinn- und Verlustrechnung Gliederung ( 275 HGB) Aufwand Ertrag 4. Anhang ( 284 HGB) 5. Lagebericht ( 289 HGB) 6. Die Cash-Flow-Rechnung

5.")

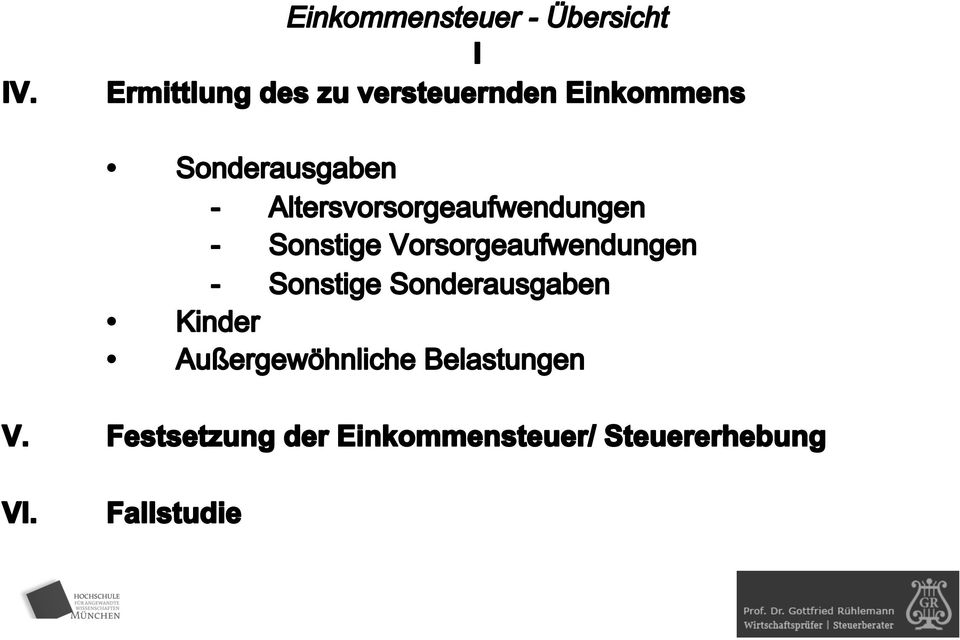

21 1. Betroffener Personenkreis 2. Durchführung des Verfahrens Reine Zufluss/Abfluss-Betrachtung Korrekturen - Anlagevermögen - nicht abzugsfähige Ausgaben 3. Betriebseinnahmen und Betriebsausgaben Betriebseinnahmen Betriebsausgaben Behandlung der Umsatzsteuer 4. Vorteile des Verfahrens gegenüber der Bilanzierung

22 Schema der Einnahmen-Überschuss-Rechnung nach 4 Abs. 3 EStG Betriebseinnahmen der Periode./. Betriebsausgaben der Periode = Überschuss + Ausgaben für Wirtschaftsgüter des AV > 410./. AfA für diese Wirtschaftsgüter./. Buchwerte veräußerter oder entnommener Gegenstände des Anlagevermögens = korrigierter Überschuss./. Einlagen + Entnahmen (evtl. zuz. USt) + nichtabzugsfähige Betriebsausgaben ( 4 Abs. 5 EStG)./. steuerfreie Einnahmen = steuerpflichtiger Überschuss

23 Umfang und Ermittlung der Haushalts-Einkünfte 1. Nichtselbständige Tätigkeit (19 EStG) Begriff Bestandteile der Einnahmen Ø Barbezüge Ø Sachbezüge Werbungskosten - Begriff - Werbungskosten-Pauschbeträge Ø Allgemeiner Pauschbetrag Ø Pauschalen für bestimmte Anlässe Ø Fahrten Wohnung-Arbeitsstätte (Pendlerpauschale) Ø Reisekosten Ø Doppelte Haushaltsführung

24 Einkommensteuer Nachweispflichtige Werbungskosten (exemplarische Auflistung) Ø Arbeitsmittel Ø Arbeitskleidung Ø Arbeitszimmer Ø Computer Ø Fachbücher Ø Fortbildungskosten Ø Schmiergelder

25 2. Kapitalvermögen (20 EStG) Begriff Bestandteile der Einnahmen Ø Aktien-Dividenden und -veräußerungsgewinne Ø Sonstige Beteiligungserträge Ø Erträge aus Stiller Gesellschaft Ø Erträge aus Unterbeteiligung Ø Erträge aus Partiarischen Darlehen Ø Zinsen aus Kapitalforderungen aller Art Besonderheiten bei den Einnahmen - Nießbrauch an Kapitalvermögen - Die Abgeltungssteuer (ab 2009)

26 Einkommensteuer Werbungskosten und Freibeträge - Sparer-Pauschbetrag 20 Abs. 9 EStG - Kein Werbungskostenabzug mehr ab Besonderheiten - Gesonderter Steuertarif ( 32 d EStG) - Antrags-Veranlagung ( 32 d Abs. 6 EStG)

27 Einkommensteuer 3. Vermietung und Verpachtung ( 21 EStG) Ablauf eines Grundstückskaufes System der Sicherheiten - Personalsicherheiten - Realsicherheiten Bestandteile der Einnahmen Ø Vermietung von unbeweglichem Vermögen

28 Einkommensteuer Werbungskosten - Abschreibungen - Instandhaltungskosten/Herstellungskosten - Finanzierungskosten - Sonstige Werbungskosten Besonderheiten - Leerstehende Wohnungen - Vermietung an Angehörige - Überkreuz-Vermietung - Beispielsrechnung

29 Einkommensteuer 4. Sonstige Einkünfte ( 22 EStG) Begriff Bestandteile der Sonstigen Einkünfte Ø wiederkehrende Bezüge (Renten) Ø Unterhaltsleistungen (Realsplitting) Ø Spekulationsgewinne/Private Veräußerungsgeschäfte Ø sog. Leistungseinkünfte Ø Abgeordnetendiäten Werbungskosten

30 1. Verlustentstehung "Echter" betriebswirtschaftlicher Verlust "Unechter" Abschreibungsverlust 2. Verrechnung inländischer Verluste Arten der Verlustrechnung Ø Intraperiodisch Ø Interperiodisch

31 Einkommensteuer Einschränkungen der Verrechnungsmöglichkeit Ø Beschränkte Haftung Ø Mantelkauf Ø Beschränkungen innerhalb einer Einkunftsart Ø Beschränkungen durch 2 b EStG (Verlustzuweisungsgesellschaften) Ø Verlustabzugsbegrenzung 10 d EStG Ø Neuregelungen 3. Verrechnung ausländischer Verluste Der negative Progressionsvorbehalt Betriebstätten-Verluste 4. Verluste im Einkünfte-Ermittlungs-Schema

32 1. Sonderausgaben ( 10-10d EStG) Altersvorsorgeaufwendungen - Bisherige Regelung - Neuregelung durch das Alterseinkünftegesetz seit 2005 Sonstige Vorsorgeaufwendungen - Kranken- und Pflegeversicherung - Neuregelung ab 2010

33 Einkommensteuer Sonstige Sonderausgaben ( 10 EStG) - Unbeschränkt abzugsfähig Ø Kirchensteuer Ø Steuerberatungskosten - Beschränkt abzugsfähig Ø Berufsausbildungskosten Ø Spenden ( 10 b EStG) Ø Unterhaltsleistungen (Realsplitting) Ø Schulgeld Sonderausgabenpauschbetrag

34 Einkommensteuer 2. Kinder ( 32 EStG) Voraussetzung für die Berücksichtigungsfähigkeit Kindbedingte Vergünstigungen - Kinderfreibetrag oder Kindergeld - HaushaltsFB/ Kinderbetreuungsfreibetrag - Ausbildungsfreibetrag

35 Einkommensteuer 3. Außergewöhnliche Belastungen ( b EStG) Voraussetzungen - Außergewöhnlichkeit - Zwangsläufigkeit Arten - Nicht typisierte außergewöhnliche Belastungen - Typisierte außergewöhnliche Belastungen Ø Unterhaltsaufwendungen Ø Ausbildungsfreibeträge Ø Haushaltshilfe Ø Behinderten-Pauschbeträge ( 33 b)

36 1. Einkommensteuertarif Grundtarif Splittingtarif 2. Technik der Steuererhebung Veranlagung zur Einkommensteuer (ESt) - Veranlagungsarten - Steuererklärung - Steuerbescheid - Vorauszahlungen

37 Einkommensteuer Lohnsteuer (LSt) - LSt als Erhebungsform der ESt - Probleme der Lohnsteuererhebung Ø Lohnsteuerkarte Ø Lohnsteuerklassen Ø Lohnsteuerermäßigung Ø Lohnsteuerjahresausgleich Ø Pauschalierung der Lohnsteuer Ø Lohnsteuerhaftung

38 1. Anwendungsbereich des KStG Maßgeblichkeit der Rechtsform Beginn und Ende der Steuerpflicht Steuerbefreiungen 2. Ermittlung des steuerpflichtigen Einkommens Primäre Einkommensermittlung nach EStG - Grundregel - Einkunftsarten Besondere Vorschriften des KStG zur Einkommensermittlung - Abziehbare Aufwendungen 9 KStG - Nichtabziehbare Aufwendungen 10 KStG

39 Die Problematik verdeckter Gewinnausschüttungen - Begriff - Auswirkung Verlustabzug bei Körperschaften - Grundsatz - Der sog. "Mantelkauf" 3. Festsetzung der Körperschaftsteuer Tarif ab 2008/2009 Freibeträge 4. Die neue Körperschaftsteuer ab 2008/ Fallbeispiel

40 1. Anwendungsbereich des GewStG Wesen und Bedeutung der Gewerbesteuer Der inländische Gewerbebetrieb als Steuergegenstand 2. Besteuerungsgrundlagen der Gewerbesteuer Gewerbeertrag - Handelsbilanzgewinn als Ausgangswert - Hinzurechnungen Ø Dauerschuldzinsen Ø Sonstige - Kürzungen Ø Grundbesitz Ø Sonstige

41 3. Fallbeispiel Tarif der Gewerbeertragsteuer Einheitlicher Gewerbesteuer-Messbetrag Steuerberechnung - Hebesatz - Freibeträge

BETRIEBLICHE STEUERLEHRE

Dipl.-Kfm. Prof. Dr. Gottfried Rühlemann WIRTSCHAFTSPRÜFER/ STEUERBERATER H O C H S C H U L E M Ü N C H E N Sommersemester 2017 BETRIEBLICHE STEUERLEHRE Zuletzt aktualisiert: März 2017 Semester-Übersicht

Dipl.-Kfm. Prof. Dr. Gottfried Rühlemann WIRTSCHAFTSPRÜFER/ STEUERBERATER H O C H S C H U L E M Ü N C H E N Sommersemester 2017 BETRIEBLICHE STEUERLEHRE Zuletzt aktualisiert: März 2017 Semester-Übersicht

BETRIEBLICHE STEUERLEHRE

Dipl.-Kfm. Prof. Dr. Gottfried Rühlemann WIRTSCHAFTSPRÜFER/ STEUERBERATER H O C H S C H U L E M Ü N C H E N Wintersemester 2010/2011 BETRIEBLICHE STEUERLEHRE Zuletzt aktualisiert: Okt. 2010 Semester-Übersicht

Dipl.-Kfm. Prof. Dr. Gottfried Rühlemann WIRTSCHAFTSPRÜFER/ STEUERBERATER H O C H S C H U L E M Ü N C H E N Wintersemester 2010/2011 BETRIEBLICHE STEUERLEHRE Zuletzt aktualisiert: Okt. 2010 Semester-Übersicht

7. Abgrenzung des Gewerbebetriebs von der. Land- und Forstwirtschaft... 41

Inhalt Vorwort... 11 Teil 1 Grundstrukturen der Einkommensteuer A. Allgemeines... 15 B. Persönliche Steuerpflicht... 19 I. Überblick... 19 II. Die unbeschränkte Steuerpflicht nach 1 Abs. 1 EStG... 21 1.

Inhalt Vorwort... 11 Teil 1 Grundstrukturen der Einkommensteuer A. Allgemeines... 15 B. Persönliche Steuerpflicht... 19 I. Überblick... 19 II. Die unbeschränkte Steuerpflicht nach 1 Abs. 1 EStG... 21 1.

Inhaltsverzeichnis. Zur Reihe: Kompendium der praktischen Betriebswirtschaft...5 Vorwort...7 Inhaltsverzeichnis...9 Abkürzungsverzeichnis...

Inhaltsverzeichnis Zur Reihe: Kompendium der praktischen Betriebswirtschaft...5 Vorwort...7 Inhaltsverzeichnis...9 Abkürzungsverzeichnis...15 A. Grundlagen der Besteuerung...19 1. Steuern im System der

Inhaltsverzeichnis Zur Reihe: Kompendium der praktischen Betriebswirtschaft...5 Vorwort...7 Inhaltsverzeichnis...9 Abkürzungsverzeichnis...15 A. Grundlagen der Besteuerung...19 1. Steuern im System der

Die Einkommensteuer- Erklärung

Die Einkommensteuer- Erklärung von Dr. Rudi W. Märkle, Ministerialdirigent a. D. 11., vollständig überarbeitete Auflage, 2006 RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER BERLIN WEIMAR DRESDEN Abkürzungen

Die Einkommensteuer- Erklärung von Dr. Rudi W. Märkle, Ministerialdirigent a. D. 11., vollständig überarbeitete Auflage, 2006 RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER BERLIN WEIMAR DRESDEN Abkürzungen

Besteuerung der Kapitalgesellschaft. Zusammenfassendes Beispiel. Lösung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Steuerrecht im Überblick

Steuerrecht im Überblick Zusammenfassungen und Grafiken von Otto von Campenhausen, Achim Grawert 2., überarbeitete und aktualisierte Auflage Steuerrecht im Überblick von Campenhausen / Grawert schnell

Steuerrecht im Überblick Zusammenfassungen und Grafiken von Otto von Campenhausen, Achim Grawert 2., überarbeitete und aktualisierte Auflage Steuerrecht im Überblick von Campenhausen / Grawert schnell

Erläuterungen zum Lehrplan STEUERLEHRE, Jgst. 11 (Rechtsstand 30. Juni 2010) Seite 1

Seite 1") Erläuterungen zum Lehrplan STEUERLEHRE, Jgst. 11 (Rechtsstand 30. Juni 2010) Seite 1 Lerngebiet 4 Einkommensteuer 75 Stunden LERNZIEL Anhand praxisorientierter Fälle erwerben die Schüler die Fähigkeit,

Erläuterungen zum Lehrplan STEUERLEHRE, Jgst. 11 (Rechtsstand 30. Juni 2010) Seite 1 Lerngebiet 4 Einkommensteuer 75 Stunden LERNZIEL Anhand praxisorientierter Fälle erwerben die Schüler die Fähigkeit,

Grundstruktur der Einkommensteuer

ESt / Grundlage der Einkommensteuer 1 Grundstruktur der Einkommensteuer A Wesen und Umfang der Einkommensteuer 1 Einordnung der Einkommensteuer 1A01 1A02 1A03 1A04 1A05 1A06 1A07 1A08 1A09 Die Einkommensteuer

ESt / Grundlage der Einkommensteuer 1 Grundstruktur der Einkommensteuer A Wesen und Umfang der Einkommensteuer 1 Einordnung der Einkommensteuer 1A01 1A02 1A03 1A04 1A05 1A06 1A07 1A08 1A09 Die Einkommensteuer

Prüfungsfraining '''Steuerlehre

Kompendium der praktischen Betriebswirtschaft Herausgeber Prof. Dipl.-Kfm. Klaus Olfert Prüfungsfraining '''Steuerlehre von OStR, DipL-HdL Oliver Zschenderlein Inhaltsverzeichnis Zur Reihe: Kompendium

Kompendium der praktischen Betriebswirtschaft Herausgeber Prof. Dipl.-Kfm. Klaus Olfert Prüfungsfraining '''Steuerlehre von OStR, DipL-HdL Oliver Zschenderlein Inhaltsverzeichnis Zur Reihe: Kompendium

StB-Fernlehrgang 2015/2016 Verschickungsplan ZFU Zul.-Nr. 52 47 92

-Fernlehrgang 2015/2016 Verschickungsplan ZFU Zul.-Nr. 52 47 92 (Änderungen vorbehalten) 1 01. Juli 15 Anleitung Einkommensteuer Teil 1 Einkommensteuer Teil 2 Bilanzwesen Teil 1 Juli I 2015 Lösungen Juli

-Fernlehrgang 2015/2016 Verschickungsplan ZFU Zul.-Nr. 52 47 92 (Änderungen vorbehalten) 1 01. Juli 15 Anleitung Einkommensteuer Teil 1 Einkommensteuer Teil 2 Bilanzwesen Teil 1 Juli I 2015 Lösungen Juli

Vortragsablauf. 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung

1. Begrüßung Vorstellung Vortragsablauf 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung 3. Grundschema der Berechnung der Steuerlast 4. Typische, die Steuerlast mindernde Werbungskosten

1. Begrüßung Vorstellung Vortragsablauf 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung 3. Grundschema der Berechnung der Steuerlast 4. Typische, die Steuerlast mindernde Werbungskosten

Teil I: Erläuterungen für die Einkommensteuererklärung 2015... 13

Inhaltsübersicht Inhaltsübersicht Zugangs-Code für den Zugriff auf das Arbeitshilfen-Portal.... 2 Inhaltsverzeichnis... 5 Vorwort....10 Hinweise zur Arbeit mit diesem Buch....11 Abkürzungsverzeichnis...12

Inhaltsübersicht Inhaltsübersicht Zugangs-Code für den Zugriff auf das Arbeitshilfen-Portal.... 2 Inhaltsverzeichnis... 5 Vorwort....10 Hinweise zur Arbeit mit diesem Buch....11 Abkürzungsverzeichnis...12

130477 / 40270 Einkommensteuer 2005 18.09.2006 Finanzamt: Kassel-Spohrstraße Testholz, Peter Steuernummer: 25 000 00010

Berechnung der Einkommensteuer, des Solidaritätszuschlags und der Kirchensteuer Festsetzung und Abrechnung Einkommensteuer Sol.-Zuschlag Kirchensteuer Sparzulage Festsetzung 10.543,00 385,60 714,06 0,00

Berechnung der Einkommensteuer, des Solidaritätszuschlags und der Kirchensteuer Festsetzung und Abrechnung Einkommensteuer Sol.-Zuschlag Kirchensteuer Sparzulage Festsetzung 10.543,00 385,60 714,06 0,00

Steuerliche Grundsätze in der Zahnarztpraxis

Steuerliche Grundsätze in der Zahnarztpraxis Seitenzahl: 5 Simrockstraße 11 53113 Bonn T +49 (0) 2 28.9 11 41-0 F +49 (0) 2 28.9 1141-41 bonn@viandensommer.de Sachsenring 83 50677 Köln T +49 (0) 2 21.93

Steuerliche Grundsätze in der Zahnarztpraxis Seitenzahl: 5 Simrockstraße 11 53113 Bonn T +49 (0) 2 28.9 11 41-0 F +49 (0) 2 28.9 1141-41 bonn@viandensommer.de Sachsenring 83 50677 Köln T +49 (0) 2 21.93

Internationale Besteuerung I: Grundzüge der Internationalen Besteuerung

Professor Dr. Dietmar Wellisch, StB International Tax Institute (IIFS), Hamburg Internationale Besteuerung I: Grundzüge der Internationalen Besteuerung Sommersemester 2006 I.1 Einführung I.1.1 I.1.2 Zum

Professor Dr. Dietmar Wellisch, StB International Tax Institute (IIFS), Hamburg Internationale Besteuerung I: Grundzüge der Internationalen Besteuerung Sommersemester 2006 I.1 Einführung I.1.1 I.1.2 Zum

Inhaltsverzeichnis VIII

VIII 5 Veranlagungsarten......................................................... 39 5.1 Einzelveranlagung... 39 5.2 Ehegattenveranlagungen... 40 5.2.1 Zusammenveranlagung... 40 5.2.2 Einzelveranlagung

VIII 5 Veranlagungsarten......................................................... 39 5.1 Einzelveranlagung... 39 5.2 Ehegattenveranlagungen... 40 5.2.1 Zusammenveranlagung... 40 5.2.2 Einzelveranlagung

Gruppenübersicht Allgemeines zur Einkommensteuer

Gruppe 2 llgemeines zur Einkommensteuer 2 Grundlagen der Einkommensteuer Persçnliche Steuerpflicht... 1 4 uslandstätigkeit/doppelbesteuerung... 5 20 Grenzpendler... 21 22 Veranlagungsformen Veranlagungsformen...

Gruppe 2 llgemeines zur Einkommensteuer 2 Grundlagen der Einkommensteuer Persçnliche Steuerpflicht... 1 4 uslandstätigkeit/doppelbesteuerung... 5 20 Grenzpendler... 21 22 Veranlagungsformen Veranlagungsformen...

Betrieb und Steuer Grundlagen zur Betriebswirtschaftlichen Steuerlehre Band 1

Betrieb und Steuer Grundlagen zur Betriebswirtschaftlichen Steuerlehre Band 1 Band 1 Ertragsteuern Einkommensteuer, Körperschaftsteuer, Gewerbesteuer Band 2 Umsatzsteuer mit Grunderwerbsteuer und kleineren

Betrieb und Steuer Grundlagen zur Betriebswirtschaftlichen Steuerlehre Band 1 Band 1 Ertragsteuern Einkommensteuer, Körperschaftsteuer, Gewerbesteuer Band 2 Umsatzsteuer mit Grunderwerbsteuer und kleineren

Steuerrecht 2008. Steuerarten Bilanzsteuerrecht Unternehmensteuerrecht Verfahrensrecht Glossar. von. Dr. Dietrich Grashoff

Steuerrecht 2008 Steuerarten Bilanzsteuerrecht Unternehmensteuerrecht Verfahrensrecht Glossar von Dr. Dietrich Grashoff Wirtschaftsprüfer, Rechtsanwalt und Steuerberater Fachanwalt für Steuerrecht Lehrbeauftragter

Steuerrecht 2008 Steuerarten Bilanzsteuerrecht Unternehmensteuerrecht Verfahrensrecht Glossar von Dr. Dietrich Grashoff Wirtschaftsprüfer, Rechtsanwalt und Steuerberater Fachanwalt für Steuerrecht Lehrbeauftragter

Getrennt wird zwischen dem Gewinn der Kapitalgesellschaft und den Einkünften des einzelnen Gesellschafters.

Die Besteuerung einer GmbH und ihrer Gesellschafter (Rechtsanwalt Valentin Schaffrath) Die wesentlichen Ertragssteuerarten sind auf Ebene der GmbH die Körperschaftsteuer und die Gewerbesteuer sowie auf

Die Besteuerung einer GmbH und ihrer Gesellschafter (Rechtsanwalt Valentin Schaffrath) Die wesentlichen Ertragssteuerarten sind auf Ebene der GmbH die Körperschaftsteuer und die Gewerbesteuer sowie auf

Gesamtbetrag der Einkünfte 145.000,00 Altersvorsorgeaufwendungen 17.129,00 anzusetzen mit 76 % 13.019,00 (Höchstbetrag = 76 % von 40.

1 Lösung zu Aufgabe 1: SACHVERHALT 1 - HAUSAUFGABE Gesamtbetrag der Einkünfte 145.000,00 Altersvorsorgeaufwendungen 17.129,00 anzusetzen mit 76 % 13.019,00 (Höchstbetrag = 76 % von 40.000,00 ) Beiträge

1 Lösung zu Aufgabe 1: SACHVERHALT 1 - HAUSAUFGABE Gesamtbetrag der Einkünfte 145.000,00 Altersvorsorgeaufwendungen 17.129,00 anzusetzen mit 76 % 13.019,00 (Höchstbetrag = 76 % von 40.000,00 ) Beiträge

BAV Bayerischer Apothekerverband e.v.

Intensivkurs für f r Betriebswirtschaftslehre und Steuerrecht BAV Bayerischer Apothekerverband e.v. Andreas von Schmidt-Pauli Dipl.-Betrw. / Steuerberater von Schmidt-Pauli und Partner Maximiliansplatz

Intensivkurs für f r Betriebswirtschaftslehre und Steuerrecht BAV Bayerischer Apothekerverband e.v. Andreas von Schmidt-Pauli Dipl.-Betrw. / Steuerberater von Schmidt-Pauli und Partner Maximiliansplatz

Gruppenübersicht Allgemeines zur Einkommensteuer

Gruppe 2 llgemeines zur Einkommensteuer 2 Grundlagen der Einkommensteuer Persçnliche Steuerpflicht... 1 4 Grenzpendler... 5 8 Doppelbesteuerungsabkommen: Systematik und estimmungen... 9 20 uslandstätigkeit/doppelbesteuerung...

Gruppe 2 llgemeines zur Einkommensteuer 2 Grundlagen der Einkommensteuer Persçnliche Steuerpflicht... 1 4 Grenzpendler... 5 8 Doppelbesteuerungsabkommen: Systematik und estimmungen... 9 20 uslandstätigkeit/doppelbesteuerung...

Einkommensteuer 2012 Bescheidabgleich Mandant: 1 - Mustermann, Max und Erika Steuer-Nr.: 15 123 4567 7 Musterstraße 1, 12345 Musterstadt

Bescheidabgleich Steuerbescheid über Einkommensteuer 2012 vom 25.02.2013 Abrechnung lt. Vorab- lt. Steuer- Berechnung bescheid ESt SolZ KiSt ESt SolZ KiSt Festsetzung 12.242,00 673,31 771,21 11.692,00

Bescheidabgleich Steuerbescheid über Einkommensteuer 2012 vom 25.02.2013 Abrechnung lt. Vorab- lt. Steuer- Berechnung bescheid ESt SolZ KiSt ESt SolZ KiSt Festsetzung 12.242,00 673,31 771,21 11.692,00

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

B. Körperschaftsteuer 1 Einführung in die Körperschaftsteuer Fall 1

Lehrbuch 377 91 B. Körperschaftsteuer 1 Einführung in die Körperschaftsteuer Der Gewinn unterliegt nicht der Körperschaftsteuer, weil der Gewinn nicht von einer juristischen Person erzielt worden ist.

Lehrbuch 377 91 B. Körperschaftsteuer 1 Einführung in die Körperschaftsteuer Der Gewinn unterliegt nicht der Körperschaftsteuer, weil der Gewinn nicht von einer juristischen Person erzielt worden ist.

Arbeitsgemeinschaft im Einkommensteuerrecht Wintersemester 2014/2015. Beispiel für den Aufbau einer Falllösung im Einkommensteuerrecht:

Beispiel für den Aufbau einer Falllösung im Einkommensteuerrecht: Einkommensteuerpflicht des X (Kurzübersicht): A. Subjektive Steuerpflicht ( 1 Abs. 1-4 ) B. Objektive Steuerpflicht I. qualifikation (

Beispiel für den Aufbau einer Falllösung im Einkommensteuerrecht: Einkommensteuerpflicht des X (Kurzübersicht): A. Subjektive Steuerpflicht ( 1 Abs. 1-4 ) B. Objektive Steuerpflicht I. qualifikation (

Inhaltsübersicht. Vorwort...5. Abkürzungsverzeichnis...13. Literaturhinweise...15

Inhaltsübersicht Vorwort...5 Abkürzungsverzeichnis...13 Literaturhinweise...15 1. Einführung...17 a) Begriffsbestimmungen...17 b) Grundprinzipien der Besteuerung...18 (1) Transparenzprinzip...18 (2) Trennungsprinzip...19

Inhaltsübersicht Vorwort...5 Abkürzungsverzeichnis...13 Literaturhinweise...15 1. Einführung...17 a) Begriffsbestimmungen...17 b) Grundprinzipien der Besteuerung...18 (1) Transparenzprinzip...18 (2) Trennungsprinzip...19

Vorwort 5 Inhaltsverzeichnis 7 Abkürzungsverzeichnis 15

Vorwort 5 Inhaltsverzeichnis 7 Abkürzungsverzeichnis 15 A. Einführung 1. Prüfungsvorbereitung und Prüfungstechnik 19 1.1 Vorbemerkungen 19 1.2 Die schriftliche Prüfung 19 1.3 Mandantenorientierte Sachbearbeitung

Vorwort 5 Inhaltsverzeichnis 7 Abkürzungsverzeichnis 15 A. Einführung 1. Prüfungsvorbereitung und Prüfungstechnik 19 1.1 Vorbemerkungen 19 1.2 Die schriftliche Prüfung 19 1.3 Mandantenorientierte Sachbearbeitung

Steuer 2016 für Unternehmer, Selbstständige und Existenzgründer

Haufe Steuerratgeber 03602 Steuer 2016 für Unternehmer, Selbstständige und Existenzgründer Bearbeitet von Willi Dittmann, Dieter Haderer, Rüdiger Happe 1. Auflage 2015. Taschenbuch. ca. 576 S. Paperback

Haufe Steuerratgeber 03602 Steuer 2016 für Unternehmer, Selbstständige und Existenzgründer Bearbeitet von Willi Dittmann, Dieter Haderer, Rüdiger Happe 1. Auflage 2015. Taschenbuch. ca. 576 S. Paperback

Einführung in die Unternehmensbesteuerung

Reihe Betriebswirtschaftslehre in Übersichten Band I WP/StB Prof. Dr. Bettina Schneider StB Prof. Dr. Wilhelm Schneider Einführung in die Unternehmensbesteuerung Systematische Darstellung in Übersichten

Reihe Betriebswirtschaftslehre in Übersichten Band I WP/StB Prof. Dr. Bettina Schneider StB Prof. Dr. Wilhelm Schneider Einführung in die Unternehmensbesteuerung Systematische Darstellung in Übersichten

Einkommen Steuererklärung

Christoffel/Geiß Einkommen Steuererklärung 28/29 L Schritt-für-Schritt-Leitfaden für Ihre Steuererklärung 28.. D. L Vereinfachte Steuererklärung 28 für " ^^ Arbeitnehmer c f j Steuer-Spar-Tipps.......

Christoffel/Geiß Einkommen Steuererklärung 28/29 L Schritt-für-Schritt-Leitfaden für Ihre Steuererklärung 28.. D. L Vereinfachte Steuererklärung 28 für " ^^ Arbeitnehmer c f j Steuer-Spar-Tipps.......

Vorläufiges zu versteuerndes Einkommen vor Gewerbesteuer

Seite 1 von 6 Steuerbelastungsvergleich für den Veranlagungszeitraum: 2010 Mandant: Mustermann, Musterstrasse, Musterhausen Mandanten-Nr.: 12345 Steuer-Nr.: Einzelunternehmen Steuerbilanzgewinn vor Gewerbesteuer

Seite 1 von 6 Steuerbelastungsvergleich für den Veranlagungszeitraum: 2010 Mandant: Mustermann, Musterstrasse, Musterhausen Mandanten-Nr.: 12345 Steuer-Nr.: Einzelunternehmen Steuerbilanzgewinn vor Gewerbesteuer

IHK-Kurs, Technischer Fachwirt, Fach Steuern Seite 1. Technischer Fachwirt. Einkommenssteuer

IHK-Kurs, Technischer Fachwirt, Fach Steuern Seite 1 Technischer Fachwirt Einkommenssteuer IHK-Kurs, Technischer Fachwirt, Fach Steuern Seite 2 Inhalt Begriff: beschränkte, unbeschränkte Steuerpflicht...

IHK-Kurs, Technischer Fachwirt, Fach Steuern Seite 1 Technischer Fachwirt Einkommenssteuer IHK-Kurs, Technischer Fachwirt, Fach Steuern Seite 2 Inhalt Begriff: beschränkte, unbeschränkte Steuerpflicht...

Merkblatt Gewerbesteuer

Merkblatt Gewerbesteuer Stand: Juni 2011 Mit der Unternehmensteuerreform 2008 wurde die Gewerbesteuer zum 1.1.2008 grundlegend geändert. Dieses Merkblatt erläutert die wichtigsten Elemente der Gewerbesteuer.

Merkblatt Gewerbesteuer Stand: Juni 2011 Mit der Unternehmensteuerreform 2008 wurde die Gewerbesteuer zum 1.1.2008 grundlegend geändert. Dieses Merkblatt erläutert die wichtigsten Elemente der Gewerbesteuer.

EStG auf fünfzehn Blicken

EStG auf fünfzehn Blicken I. Allgemeine Vorkenntnisse 1: Steuerpflicht: Hat die Person ihren dauerhaften Aufenthalt im Inland? [ 1 (1) S.1 EStG] Bekommt P. Geld aus einer öffentlichen Kasse, lebt aber

EStG auf fünfzehn Blicken I. Allgemeine Vorkenntnisse 1: Steuerpflicht: Hat die Person ihren dauerhaften Aufenthalt im Inland? [ 1 (1) S.1 EStG] Bekommt P. Geld aus einer öffentlichen Kasse, lebt aber

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

(FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; 1. ALLGEMEINE GRUNDLAGEN ganz allgemein 2

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

Wer ist zur Abgabe von Einkommensteuererklärungen

10 Vorbemerkung Eine Gesamtdarstellung des Einkommensteuerrechts würde den Umfang dieses Taschenbuchs sprengen. In diesem Beitrag werden deshalb, abgesehen von einer allgemeinen Übersicht, in erster Linie

10 Vorbemerkung Eine Gesamtdarstellung des Einkommensteuerrechts würde den Umfang dieses Taschenbuchs sprengen. In diesem Beitrag werden deshalb, abgesehen von einer allgemeinen Übersicht, in erster Linie

Statistische Berichte

Statistisches Landesamt Bremen Statistische Berichte Ausgegeben im April 2009 ISSN 1610-6288 L IV 3-3j / 04 Statistisches Landesamt Bremen An der Weide 14-16 28195 Bremen - Ergebnisse der Einkommensteuerstatistik

Statistisches Landesamt Bremen Statistische Berichte Ausgegeben im April 2009 ISSN 1610-6288 L IV 3-3j / 04 Statistisches Landesamt Bremen An der Weide 14-16 28195 Bremen - Ergebnisse der Einkommensteuerstatistik

Statistischer Bericht

STATISTISCHES LANDESAMT Statistischer Bericht Lohn- und Einkommensteuer im Freistaat Sachsen 2010 L IV 2 3j/10 Inhalt Vorbemerkungen 3 Erläuterungen 4 Seite Tabellen 1. Ausgewählte Merkmale der Lohn-

STATISTISCHES LANDESAMT Statistischer Bericht Lohn- und Einkommensteuer im Freistaat Sachsen 2010 L IV 2 3j/10 Inhalt Vorbemerkungen 3 Erläuterungen 4 Seite Tabellen 1. Ausgewählte Merkmale der Lohn-

Herzlich Willkommen 04.09.2012 1

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Steuerrecht 2007 Praxisorientiertes anwaltliches Basiswissen. Arbeitsprogramm

Steuerrecht 2007 Praxisorientiertes anwaltliches Basiswissen Arbeitsprogramm 1. Tag (Fischer / Haas) I. Einführung 1. Überblick über das deutsche Vielsteuersystem 2. Steuerrecht als Eingriffsrecht - Tatbestandsmäßigkeit

Steuerrecht 2007 Praxisorientiertes anwaltliches Basiswissen Arbeitsprogramm 1. Tag (Fischer / Haas) I. Einführung 1. Überblick über das deutsche Vielsteuersystem 2. Steuerrecht als Eingriffsrecht - Tatbestandsmäßigkeit

1. Teil: Umsatzsteuer (14 Punkte)

") BWL 3 STEUERN SS 05 ÜBUNGSKLAUSUR. Teil: Umsatzsteuer (4 Punkte).. Von der Elektrofuchs AG mit Sitz in Gießen werden IT-Beratungsdienstleistungen erbracht und Computerzubehör per Postversand verkauft.

BWL 3 STEUERN SS 05 ÜBUNGSKLAUSUR. Teil: Umsatzsteuer (4 Punkte).. Von der Elektrofuchs AG mit Sitz in Gießen werden IT-Beratungsdienstleistungen erbracht und Computerzubehör per Postversand verkauft.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Einkommen- und Umsatzsteuer Steuerberatungstag am 28.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2015 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2015 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen

Einkommen 2007/2008 Steuererklärung

Christoffel/Geiß Einkommen 2007/2008 Steuererklärung leicht gemacht Q Schritt-für-Schritt-Leitfaden für Ihre g- Q Steuererklärung 2007 Ü 3 v. Vereinfachte Steuererklärung 2007 für ^ Arbeitnehmer := Steuer-Spar-Tipps

Christoffel/Geiß Einkommen 2007/2008 Steuererklärung leicht gemacht Q Schritt-für-Schritt-Leitfaden für Ihre g- Q Steuererklärung 2007 Ü 3 v. Vereinfachte Steuererklärung 2007 für ^ Arbeitnehmer := Steuer-Spar-Tipps

Lösung des Fallbeispiels 1 WS2000/01

I. Persönliche Steuerpflicht Lösung des Fallbeispiels 1 WS2000/01 Martin und Monika sind gem. 1 I EStG unbeschränkt est-pflichtig, das sei natürlich Personen mit Wohnsitz im Inland sind. II. Veranlagungsform

I. Persönliche Steuerpflicht Lösung des Fallbeispiels 1 WS2000/01 Martin und Monika sind gem. 1 I EStG unbeschränkt est-pflichtig, das sei natürlich Personen mit Wohnsitz im Inland sind. II. Veranlagungsform

Aufgabe 45) Nennen Sie stichpunktartig Steuerobjekt, Steuerschuldner und. Bemessungsgrundlage der Gewerbesteuer.

Nennen Sie stichpunktartig Steuerobjekt, Steuerschuldner und. Bemessungsgrundlage der Gewerbesteuer.") Aufgabe 45) Nennen Sie stichpunktartig Steuerobjekt, Steuerschuldner und Bemessungsgrundlage der Gewerbesteuer. Aufgabe 46) Nehmen Sie Stellung zu folgenden Aussagen: a) Kapitalgesellschaften wird im Gewerbesteuertarif

Aufgabe 45) Nennen Sie stichpunktartig Steuerobjekt, Steuerschuldner und Bemessungsgrundlage der Gewerbesteuer. Aufgabe 46) Nehmen Sie Stellung zu folgenden Aussagen: a) Kapitalgesellschaften wird im Gewerbesteuertarif

Ertragsteuern. Einkommensteuer, Körperschaftsteuer, Gewerbesteuer. Begründet von. Prof. Dr. Dr. h. c. Gerd Rose f. Universität zu Köln Steuerberater

Ertragsteuern Einkommensteuer, Körperschaftsteuer, Gewerbesteuer Begründet von Prof. Dr. Dr. h. c. Gerd Rose f Universität zu Köln Steuerberater fortgeführt von Prof. Dr. Christoph Watrin, Westfälische

Ertragsteuern Einkommensteuer, Körperschaftsteuer, Gewerbesteuer Begründet von Prof. Dr. Dr. h. c. Gerd Rose f Universität zu Köln Steuerberater fortgeführt von Prof. Dr. Christoph Watrin, Westfälische

Erläuterungen zum Lehrplan STEUERLEHRE, Jgst. 12 (Rechtsstand 30. Juni 2010) Seite 1

Seite 1") Erläuterungen zum Lehrplan STEUERLEHRE, Jgst. 12 (Rechtsstand 30. Juni 2010) Seite 1 Lerngebiet 6 Gewerbesteuer 20 Stunden LERNZIEL Die Schüler erwerben anhand praxisorientierter Fälle die Fähigkeit, die

Erläuterungen zum Lehrplan STEUERLEHRE, Jgst. 12 (Rechtsstand 30. Juni 2010) Seite 1 Lerngebiet 6 Gewerbesteuer 20 Stunden LERNZIEL Die Schüler erwerben anhand praxisorientierter Fälle die Fähigkeit, die

Inhaltsverzeichnis. Klausurentraining Weiterbildung...5 Vorwort...7 Inhaltsverzeichnis...9

Inhaltsverzeichnis Klausurentraining Weiterbildung...5 Vorwort...7 Inhaltsverzeichnis...9 Aufgaben 1 Grundbegriffe des Steuerrechts...19 01. Ziele der Besteuerung...19 02. Definitionen Steuern, Gebühren,

Inhaltsverzeichnis Klausurentraining Weiterbildung...5 Vorwort...7 Inhaltsverzeichnis...9 Aufgaben 1 Grundbegriffe des Steuerrechts...19 01. Ziele der Besteuerung...19 02. Definitionen Steuern, Gebühren,

Einkommensteuer (Ertragsbesteuerung natürlicher Personen I)

") Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul 2) Einkommensteuer (Ertragsbesteuerung natürlicher

Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul 2) Einkommensteuer (Ertragsbesteuerung natürlicher

MCC Mastering-ConceptConsult

MCC Mastering-ConceptConsult Fit für die Marktdynamik Einführung in die Einkommensteuer Grundlagen für Bilanzbuchhalter und Steuerfachangestellte von Dipl.-Kaufm. Michael Eifler Copyright - Alle Rechte

MCC Mastering-ConceptConsult Fit für die Marktdynamik Einführung in die Einkommensteuer Grundlagen für Bilanzbuchhalter und Steuerfachangestellte von Dipl.-Kaufm. Michael Eifler Copyright - Alle Rechte

Besteuerung privater Kapitalanlagen

Thorsten Donges Besteuerung privater Kapitalanlagen Mlt traditionellen und alternativen Investments zur steueroptimalen Depotstruktur GABLER apano^akademie edition Vorwort 5 1. Rahmenbedingungen der privaten

Thorsten Donges Besteuerung privater Kapitalanlagen Mlt traditionellen und alternativen Investments zur steueroptimalen Depotstruktur GABLER apano^akademie edition Vorwort 5 1. Rahmenbedingungen der privaten

FACHHOCHSCHULE FÜR FINANZEN

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-Bil Fachplan für das Studienfach Bilanzsteuerrecht Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich IV Seite:

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-Bil Fachplan für das Studienfach Bilanzsteuerrecht Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich IV Seite:

Grundlagen der Einkommensteuer (ESt)

") Grundlagen der Einkommensteuer (ESt) Besteuerung von natürlichen Personen juristische Personen (KSt) Rechtsgrundlage EStG Steuergegenstand = Einkommen Einkommen wird als Maßgröße für die Leistungsfähigkeit

Grundlagen der Einkommensteuer (ESt) Besteuerung von natürlichen Personen juristische Personen (KSt) Rechtsgrundlage EStG Steuergegenstand = Einkommen Einkommen wird als Maßgröße für die Leistungsfähigkeit

Seite - 40 - StB Dipl.-Kfm. M. Ermers

Lösungsvorschläge zu den Übungsaufgaben 1. Aufgabe Es kommt eine Hinzurechnung gem. 8 Nr. 1 in Betracht: Hierzu gehören (vgl. auch A. 45, 46 GewStR): Zinsen: 22.500,00 Damnum: 50.000,- : 5 J. x ½ J. 5.000,00

Lösungsvorschläge zu den Übungsaufgaben 1. Aufgabe Es kommt eine Hinzurechnung gem. 8 Nr. 1 in Betracht: Hierzu gehören (vgl. auch A. 45, 46 GewStR): Zinsen: 22.500,00 Damnum: 50.000,- : 5 J. x ½ J. 5.000,00

INHALTSVERZEICHNIS. Abkürzungsverzeichnis 16. Literaturhinweise 19. Online-Angebot zum Steuerrecht 22

INHALTSVERZEICHNIS Abkürzungsverzeichnis 16 Literaturhinweise 19 Online-Angebot zum Steuerrecht 22 1. Überblick über die Unternehmensbesteuerung 23 1.1 Grundlagen der Steuerrechtswissenschaft 23 1.1.1

INHALTSVERZEICHNIS Abkürzungsverzeichnis 16 Literaturhinweise 19 Online-Angebot zum Steuerrecht 22 1. Überblick über die Unternehmensbesteuerung 23 1.1 Grundlagen der Steuerrechtswissenschaft 23 1.1.1

Steuern vom Einkommen und Ertrag. (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer)

") (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer) Studienfach 1.2.1 des Bundesstudienplans (Anlage 10 zu 19 StBAPO) M i n d e s t u n t e r r i c h t s s t u n d e n bis zur Zwischenprüfung (frühestens

(Einkommensteuer, Körperschaftsteuer, Gewerbesteuer) Studienfach 1.2.1 des Bundesstudienplans (Anlage 10 zu 19 StBAPO) M i n d e s t u n t e r r i c h t s s t u n d e n bis zur Zwischenprüfung (frühestens

Pauschalen: 2011. Eurobeträge im Lohn- und Einkommensteuerverfahren 2011

beträge im Lohn- und Einkommensteuerverfahren 2011 Pauschalen: 2011 3 Nr. 13, Nr. 16, 4 Abs. 5 Nr. 5 Satz 2, 9 Abs. 5 EStG, R 38 und 40 Abs. 1, 3 LStR Reisekosten bei Dienstreisen, Fahrtätigkeit, Einsatzwechseltätigkeit:

beträge im Lohn- und Einkommensteuerverfahren 2011 Pauschalen: 2011 3 Nr. 13, Nr. 16, 4 Abs. 5 Nr. 5 Satz 2, 9 Abs. 5 EStG, R 38 und 40 Abs. 1, 3 LStR Reisekosten bei Dienstreisen, Fahrtätigkeit, Einsatzwechseltätigkeit:

Lösung des Fallbeispiels 1 SS2000

Lösung des Fallbeispiels 1 SS2000 I. Persönliche Steuerpflicht Jochen und Ulrike Weber sind gem. 1 I EStG unbeschränkt est-pflichtig, da sie natürliche Personen mit Wohnsitz im Inland sind. II. Veranlagungsform

Lösung des Fallbeispiels 1 SS2000 I. Persönliche Steuerpflicht Jochen und Ulrike Weber sind gem. 1 I EStG unbeschränkt est-pflichtig, da sie natürliche Personen mit Wohnsitz im Inland sind. II. Veranlagungsform

Azubi- und Mitarbeiterschulung

Online-Seminar-Reihe 2018/19 Azubi- und Mitarbeiterschulung Virtueller Unterricht Termin- und Themenplan IWS Institut für Wirtschaft und Steuer GmbH Sitz der Gesellschaft: Bankverbindung: Gottlieb-Daimler-Ring

Online-Seminar-Reihe 2018/19 Azubi- und Mitarbeiterschulung Virtueller Unterricht Termin- und Themenplan IWS Institut für Wirtschaft und Steuer GmbH Sitz der Gesellschaft: Bankverbindung: Gottlieb-Daimler-Ring

Die Gewerbesteuer. Ein Merkblatt der Industrie- und Handelskammer Hannover. 1. Welche Bedeutung hat die Gewerbesteuer?

Die Gewerbesteuer Ein Merkblatt der Industrie- und Handelskammer Hannover 1. Welche Bedeutung hat die Gewerbesteuer? Die Gewerbesteuer ist eine kommunale Steuer. Sie macht im Schnitt rund 43 Prozent der

Die Gewerbesteuer Ein Merkblatt der Industrie- und Handelskammer Hannover 1. Welche Bedeutung hat die Gewerbesteuer? Die Gewerbesteuer ist eine kommunale Steuer. Sie macht im Schnitt rund 43 Prozent der

Steuergestaltung durch Rechtsformwahl, WS 2014/2015, neue PO Musterlösung

Steuergestaltung durch Rechtsformwahl, WS 2014/201, neue PO Musterlösung 1. Aufgabe Pkt. a) Ermittlung der Steuerbelastung für die GmbH & Co. KG (Gewerbesteuer) Aufgrund der Tatsache, dass bis zum 30.12.14

Steuergestaltung durch Rechtsformwahl, WS 2014/201, neue PO Musterlösung 1. Aufgabe Pkt. a) Ermittlung der Steuerbelastung für die GmbH & Co. KG (Gewerbesteuer) Aufgrund der Tatsache, dass bis zum 30.12.14

Einkommensteuer (Ertragsbesteuerung natürlicher Personen I)

") Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul ) Einkommensteuer (Ertragsbesteuerung natürlicher

Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul ) Einkommensteuer (Ertragsbesteuerung natürlicher

Lohnsteuer. Stand: Oktober 2009. HWK Oberbayern - Dr. Marcus Mey, Rechtsanwalt

Lohnsteuer Stand: Oktober 2009 1 Lohnsteuer (1) Lohnsteuer: Teil der Einkommensteuer (Vorauszahlung im laufenden Jahr, gewöhnlich monatlich mit Gehaltsabrechnung) Besonderheit: Verpflichtung des Arbeitgebers,

Lohnsteuer Stand: Oktober 2009 1 Lohnsteuer (1) Lohnsteuer: Teil der Einkommensteuer (Vorauszahlung im laufenden Jahr, gewöhnlich monatlich mit Gehaltsabrechnung) Besonderheit: Verpflichtung des Arbeitgebers,

Betreuung von Unternehmervermögen. März 2013. F r a n k f u r t S c h o o l. d e

Betreuung von Unternehmervermögen März 2013 F r a n k f u r t S c h o o l. d e Agenda 1.) Betreuung von Unternehmervermögen und Vermögensnachfolge 2.) Ertragsbesteuerung von Unternehmervermögen 3.) Finanzprodukte

Betreuung von Unternehmervermögen März 2013 F r a n k f u r t S c h o o l. d e Agenda 1.) Betreuung von Unternehmervermögen und Vermögensnachfolge 2.) Ertragsbesteuerung von Unternehmervermögen 3.) Finanzprodukte

Veräußerung eines einzelkaufmännischen Unternehmens

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

STUDIUM UND STEUERN. Auswirkungen und Entwicklungen von Rechtsprechung und Gesetzgebung. Kassel, 07. November 2011

Auswirkungen und Entwicklungen von Rechtsprechung und Gesetzgebung Kassel, 07. November 2011 Agenda 1. Begrüßung und Vorstellung 2. Steuerliche Behandlung von Studierenden I. Grundlagen des Einkommensteuer-Rechts

Auswirkungen und Entwicklungen von Rechtsprechung und Gesetzgebung Kassel, 07. November 2011 Agenda 1. Begrüßung und Vorstellung 2. Steuerliche Behandlung von Studierenden I. Grundlagen des Einkommensteuer-Rechts

Herzlich willkommen zu

Herzlich willkommen zu ERFOLG DURCH VORSPRUNG Nie mehr Mittelmaß! FACH-THEMENREIHE 2008 der Bezirksgruppe München-Südbayern Proaktives Vermögensmanagement Die wichtigsten Regelungen und Handlungsstrategien

Herzlich willkommen zu ERFOLG DURCH VORSPRUNG Nie mehr Mittelmaß! FACH-THEMENREIHE 2008 der Bezirksgruppe München-Südbayern Proaktives Vermögensmanagement Die wichtigsten Regelungen und Handlungsstrategien

Steuerrecht. der Existenzgründer als Steuerbürger

Steuerrecht der Existenzgründer als Steuerbürger Dipl. Finanzwirt (FH), RR Werner Bauer, Sachgebietsleiter beim Finanzamt Cham, Außenstelle Waldmünchen Die Einkunftsart entscheidet über den Weg zum Finanzamt

Steuerrecht der Existenzgründer als Steuerbürger Dipl. Finanzwirt (FH), RR Werner Bauer, Sachgebietsleiter beim Finanzamt Cham, Außenstelle Waldmünchen Die Einkunftsart entscheidet über den Weg zum Finanzamt

Mandanteninformation. Abgeltungssteuer. DR. NEUMANN SCHMEER UND PARTNER Rechtsanwälte Wirtschaftsprüfer Steuerberater

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

Fachbereich Wirtschaft Prof. Dr. Ralf Klapdor. Steuerlehre 1. Prof. Dr. Ralf Klapdor

Steuerlehre 1 Wichtiger Hinweis Dieser Vorlesung liegt der Rechtsstand 2009 zu Grunde! Damit werden die Änderungen durch die Abgeltungssteuer, die ab 1.1. 2009 gilt, eingeschlossen. 2 1 Grundlagen 1.1

Steuerlehre 1 Wichtiger Hinweis Dieser Vorlesung liegt der Rechtsstand 2009 zu Grunde! Damit werden die Änderungen durch die Abgeltungssteuer, die ab 1.1. 2009 gilt, eingeschlossen. 2 1 Grundlagen 1.1

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

I. Überblick über die Ertragsteuern A. Die Ertragsteuerarten B. Ertragbesteuerung von Unternehmen... 25

Inhaltsverzeichnis Vorwort zur 21. A u flage... 5 Aus dem Vorwort zur 19. Auflage... 6 Vorwort zur 1. Auflage (1969)... 7 Abkürzungsverzeichnis... 15 Abbildungsverzeichnis... 19 I. Überblick über die Ertragsteuern...

Inhaltsverzeichnis Vorwort zur 21. A u flage... 5 Aus dem Vorwort zur 19. Auflage... 6 Vorwort zur 1. Auflage (1969)... 7 Abkürzungsverzeichnis... 15 Abbildungsverzeichnis... 19 I. Überblick über die Ertragsteuern...

Wirtschaftswissenschaftliche Bücherei für Schule und Praxis Begründet von Handelsschul-Direktor Dipl.-Hdl. Friedrich Hutkap

Wirtschaftswissenschaftliche Bücherei für Schule und Praxis Begründet von Handelsschul-Direktor Dipl.-Hdl. Friedrich Hutkap Verfasser: Klaus Hengstebeck Diplomökonom Das Werk und seine Teile sind urheberrechtlich

Wirtschaftswissenschaftliche Bücherei für Schule und Praxis Begründet von Handelsschul-Direktor Dipl.-Hdl. Friedrich Hutkap Verfasser: Klaus Hengstebeck Diplomökonom Das Werk und seine Teile sind urheberrechtlich

Rechtliche Grundlagen III

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Lohnsteuer. von Christiane Dürr. 1. Auflage. HDS-Verlag Weil im Schönbuch 2015. Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 95554 069 2

Lohnsteuer von Christiane Dürr 1. Auflage HDS-Verlag Weil im Schönbuch 2015 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 95554 069 2 Zu Leseprobe schnell und portofrei erhältlich bei beck-shop.de

Lohnsteuer von Christiane Dürr 1. Auflage HDS-Verlag Weil im Schönbuch 2015 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 95554 069 2 Zu Leseprobe schnell und portofrei erhältlich bei beck-shop.de

Neuregelung der Besteuerung von Renten ab 01.01.2005 durch das Alterseinkünftegesetz

Neuregelung der Besteuerung von Renten ab 01.01.2005 durch das Alterseinkünftegesetz 1. Mit der Entscheidung vom 06.03.2002 hat das Bundesverfassungsgericht die Besteuerung der Pensionen im Vergleich zur

Neuregelung der Besteuerung von Renten ab 01.01.2005 durch das Alterseinkünftegesetz 1. Mit der Entscheidung vom 06.03.2002 hat das Bundesverfassungsgericht die Besteuerung der Pensionen im Vergleich zur

Gewerblicher Grundstückshandel

Gewerblicher Grundstückshandel Veranstaltungsort: 17. Juni 2015 in München Diplom-Volkswirt Steuerberater, München Landesverband der steuerberatenden und wirtschaftsprüfenden Berufe in Bayern e.v. Gewerblicher

Gewerblicher Grundstückshandel Veranstaltungsort: 17. Juni 2015 in München Diplom-Volkswirt Steuerberater, München Landesverband der steuerberatenden und wirtschaftsprüfenden Berufe in Bayern e.v. Gewerblicher

Wer muss, wer darf eine Einkommensteuererklärung

1 Im Hinblick auf die Frage, wer eine Steuererklärung einreichen muss bzw. darf, unterscheidet das Einkommensteuergesetz zwischen der Pflichtveranlagung und der Antragsveranlagung. Während im Rahmen der

1 Im Hinblick auf die Frage, wer eine Steuererklärung einreichen muss bzw. darf, unterscheidet das Einkommensteuergesetz zwischen der Pflichtveranlagung und der Antragsveranlagung. Während im Rahmen der

Anleitung zum Sortieren der Belege zur Einkommensteuererklärung. (Belege für betriebliche Einkünfte bitte in ein gesondertes Fach/Ordner)

") Anleitung zum Sortieren der Belege zur Einkommensteuererklärung (Belege für betriebliche Einkünfte bitte in ein gesondertes Fach/Ordner) Fach 1: Persönliche Angaben (siehe Seite 4) - Nachweise bezüglich

Anleitung zum Sortieren der Belege zur Einkommensteuererklärung (Belege für betriebliche Einkünfte bitte in ein gesondertes Fach/Ordner) Fach 1: Persönliche Angaben (siehe Seite 4) - Nachweise bezüglich

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

Aufgabe zu Fall 1: Welche steuerlichen Vergünstigungen können die Eltern im Jahr 2006 für WB erhalten? Begründen Sie, warum und berechnen Sie diese!

2007, Prüfungsteil Einkommensteuer Teil I (35 Punkte) Fall 1 (20 Punkte): Wolfgang Bauer (WB), einziges leibliches Kind seiner zusammenveranlagten Eltern, geboren am 19.07.1987, hat im Mai 2006 das Abitur

2007, Prüfungsteil Einkommensteuer Teil I (35 Punkte) Fall 1 (20 Punkte): Wolfgang Bauer (WB), einziges leibliches Kind seiner zusammenveranlagten Eltern, geboren am 19.07.1987, hat im Mai 2006 das Abitur

ELTERNKAMMER HAMBURG. Beschluss 642-02 Gebührenberechnung GBS

ELTERNKAMMER HAMBURG Geschäftsstelle p.a. BSB Hamburger Str. 31 22083 Hamburg 4 28 63-35 27 FAX 4 28 63-47 06 E-Mail: info@elternkammer-hamburg.de http://www.elternkammer-hamburg.de Hamburg, den 26.05.2015

ELTERNKAMMER HAMBURG Geschäftsstelle p.a. BSB Hamburger Str. 31 22083 Hamburg 4 28 63-35 27 FAX 4 28 63-47 06 E-Mail: info@elternkammer-hamburg.de http://www.elternkammer-hamburg.de Hamburg, den 26.05.2015

Vorwort... Abkürzungsverzeichnis...

VII Inhaltsverzeichnis Vorwort... Abkürzungsverzeichnis... V XV Teil I Reisekosten der Gewerbetreibenden, der Angehörigen der freien Berufe und der sonstigen Selbständigen sowie der Land- und Forstwirte...

VII Inhaltsverzeichnis Vorwort... Abkürzungsverzeichnis... V XV Teil I Reisekosten der Gewerbetreibenden, der Angehörigen der freien Berufe und der sonstigen Selbständigen sowie der Land- und Forstwirte...

UntStRefG. Unternehmensteuerreformgesetz 2008 Kommentar

UntStRefG Unternehmensteuerreformgesetz 2008 Kommentar Von Prof. Dr. Volker Breithecker, Universität Duisburg-Essen, Mercator School of Management Prof. Dr. Guido Förster, Heinrich-Heine-Universität Düsseldorf

UntStRefG Unternehmensteuerreformgesetz 2008 Kommentar Von Prof. Dr. Volker Breithecker, Universität Duisburg-Essen, Mercator School of Management Prof. Dr. Guido Förster, Heinrich-Heine-Universität Düsseldorf

Inhaltsverzeichnis. Pernt/Berger, HB Einnahmen-Ausgaben-Rechner 3

Vorwort... V Autorenverzeichnis... VII Abkürzungsverzeichnis... XV Literaturverzeichnis... XVII 1. Einführung... 1 1.1. Wann wird man Unternehmer?... 1 1.2. Einkunftsarten... 1 1.2.1. Einkünfte aus Land-

Vorwort... V Autorenverzeichnis... VII Abkürzungsverzeichnis... XV Literaturverzeichnis... XVII 1. Einführung... 1 1.1. Wann wird man Unternehmer?... 1 1.2. Einkunftsarten... 1 1.2.1. Einkünfte aus Land-

(BStBl I S. 1571); TOP 23 der Sitzung AO IV/2014 vom 3. bis 5. Dezember 2014

; TOP 23 der Sitzung AO IV/2014 vom 3. bis 5. Dezember 2014") Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Immobilien und Steuern. Albstraße 8 72581 Dettingen/Erms www.steuerberaterhw.de

Albstraße 8 72581 Dettingen/Erms www.steuerberaterhw.de Inhaltsverzeichnis Erwerb von Immobilien Nutzung von Immobilien Veräußerung von Immobilien Sonderthemen Erwerb von Immobilien Grunderwerbsteuer Eigennutzung

Albstraße 8 72581 Dettingen/Erms www.steuerberaterhw.de Inhaltsverzeichnis Erwerb von Immobilien Nutzung von Immobilien Veräußerung von Immobilien Sonderthemen Erwerb von Immobilien Grunderwerbsteuer Eigennutzung

Aufgabe 2 Klausurkolloquium Externes Rechnungswesen (BWL I)

") Aufgabe 2 Klausurkolloquium Externes Rechnungswesen (BWL I) Shaereh Shalchi Agenda 1 Aufgabe 2a 2 Aufgabe 2b 3 Aufgabe 2c 4 Aufgabe 2d 5 Aufgabe 2e 6 Aufgabe 2f «06.06.2011 Klausurkolloquium "Externes

Aufgabe 2 Klausurkolloquium Externes Rechnungswesen (BWL I) Shaereh Shalchi Agenda 1 Aufgabe 2a 2 Aufgabe 2b 3 Aufgabe 2c 4 Aufgabe 2d 5 Aufgabe 2e 6 Aufgabe 2f «06.06.2011 Klausurkolloquium "Externes

8.842 Kfz-Steuer 9.622 Kirchensteuer 5) 175.989 Umsatz-, steuer 2) 16.575 Kapitalertragsteuer 4) 32.685 Einkommensteuer

175.989 Umsatz-, steuer 2) 16.575 Kapitalertragsteuer 4) 32.685 Einkommensteuer") Steuerspirale 2008 Steuereinnahmen 561,2 Milliarden davon in Mio. 1) Grunderwerbsteuer 5.728 Erbschaftsteuer 4.771 Zölle 4.002 Branntweinsteuer 2.129 Lotteriesteuer 1.524 Kaffeesteuer 1.008 Stromsteuer

Steuerspirale 2008 Steuereinnahmen 561,2 Milliarden davon in Mio. 1) Grunderwerbsteuer 5.728 Erbschaftsteuer 4.771 Zölle 4.002 Branntweinsteuer 2.129 Lotteriesteuer 1.524 Kaffeesteuer 1.008 Stromsteuer

Steuerliche Gewinnermittlung bei Unternehmen

Steuerliche Gewinnermittlung bei Unternehmen Prof. Dr. Günther Strunk o. Professor für Betriebswirtschaftslehre, insbesondere Steuerlehre und Prüfungswesen, an der Technischen Universität Ilmenau Priv.-Doz.

Steuerliche Gewinnermittlung bei Unternehmen Prof. Dr. Günther Strunk o. Professor für Betriebswirtschaftslehre, insbesondere Steuerlehre und Prüfungswesen, an der Technischen Universität Ilmenau Priv.-Doz.

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Die Steuerberaterprüfung Band 5

Die Steuerberaterprüfung Band 5 v. Campenhausen/Liebelt/Sommerfeld Der mündliche Kurzvortrag Prüfung 2015/2016 14., aktualisierte Auflage 2015 Schäffer-Poeschel Verlag Stuttgart Bibliografische Information

Die Steuerberaterprüfung Band 5 v. Campenhausen/Liebelt/Sommerfeld Der mündliche Kurzvortrag Prüfung 2015/2016 14., aktualisierte Auflage 2015 Schäffer-Poeschel Verlag Stuttgart Bibliografische Information

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Beispiel zu 2 Abs 8 EStG:

Beispiel zu 2 Abs 8 EStG: Besteuerung in Ö im Jahr 01: EK aus Gewerbebetrieb (Ö): 587.000,- EK aus Gewerbebetrieb (D): - 133.000,- GBE 454.000,- x 0,5 12.120 = 214.880 anstelle von 281.380 Ersparnis: 66.500,-

Beispiel zu 2 Abs 8 EStG: Besteuerung in Ö im Jahr 01: EK aus Gewerbebetrieb (Ö): 587.000,- EK aus Gewerbebetrieb (D): - 133.000,- GBE 454.000,- x 0,5 12.120 = 214.880 anstelle von 281.380 Ersparnis: 66.500,-

Lösung zu Sachverhalt 1 (14 Punkte):

:") ZVL Zertifizierungsverband der Lohnsteuerhilfevereine e.v. Lösungen zur Aufgabe aus der Einkommensteuer vom 20.09.2014 Prüfungsteil: EStG Teil II Bearbeitungszeit: 90 min Maximal erreichbare Punktzahl:

ZVL Zertifizierungsverband der Lohnsteuerhilfevereine e.v. Lösungen zur Aufgabe aus der Einkommensteuer vom 20.09.2014 Prüfungsteil: EStG Teil II Bearbeitungszeit: 90 min Maximal erreichbare Punktzahl:

Informationen anlässlich des ersten Veranlagungsjahrs seit Inkrafttreten der Abgeltungsteuer

Informationen anlässlich des ersten Veranlagungsjahrs seit Inkrafttreten der Abgeltungsteuer Stand: April 2010 Seit 01.01.2009 erfolgt die Besteuerung privater Kapitalerträge inklusive der Veräußerungsgewinne

Informationen anlässlich des ersten Veranlagungsjahrs seit Inkrafttreten der Abgeltungsteuer Stand: April 2010 Seit 01.01.2009 erfolgt die Besteuerung privater Kapitalerträge inklusive der Veräußerungsgewinne