3. Zahlungsverkehr 3.1 Historische Entwicklung

|

|

|

- Eike Knopp

- vor 8 Jahren

- Abrufe

Transkript

1 3. Zahlungsverkehr 3.1 Historische Entwicklung Naturaltausch: geldlose Wirtschaft Warengeld : Vieh, Salz, Kaurimuscheln Münzen : ca. 700 v. Chr. in Lydien und Kleinasien. Bronze, Silber, Gold Nennwert = Metallwert Banknoten : Um 650 nach Christus gab der chinesische Kaiser Wertscheine zum allgemeinen Gebrauch heraus. In Europa dauerte es noch bis zum Ende des 17. Jahrhunderts, ehe Schweden erstmals Banknoten ausgab.

2 3.1 Historische Entwicklung Gesetzliches Zahlungsmittel: allg. Tauschmittel 793, Karl d. Gr., Karlsdinar, Wechselbrief Prägegeld (jedes Fürstentum anderes Geld) 17. Jh. Papiergeld (England)

17. Jh.")

3 3.2 Grundbegriffe Wesen des Geldes Geld ist für die gesamte Wirtschaft von enormer Bedeutung. Es zerlegt den Tausch in zwei Prozesse 1. Tausch der Ware A gegen Geld; 2. Tausch des Geldes gegen Ware B. Verkürzung des Zeit- und Informationsaufwand, der nötig wäre, einen geeigneten Tauschpartner zu finden. Ermöglicht Arbeitsteilung, die mit Spezialisierung zu einer hohen Produktivität und damit zu Wohlstand führt. Es gibt keine wirklich eindeutige Definition von Geld, denn Geld erfüllt mehrere Funktionen, ohne von einer bestimmten Form oder Material abhängig zu sein. Deshalb definiert man Geld nach seinen Funktionen. Geld ist alles, was Geldfunktionen ausübt.

4 3.2.2 Funktionen des Geldes allgemeines Tausch- und Zahlungsmittel Wertmaßstab und Rechenmittel (Vergleichsmaßstab) Wertaufbewahrungsmittel Kreditmittel Geld muss folgende Anforderungen erfüllen: Allgemein anerkannt Ohne Verlust beliebig teilbar Schwer fälschbar Gut transportierbar Gut aufzubewahren

5 3.2.3 Arten des Geldes Bargeld Münzen Kurantmünzen : Geldwert = Metallwert (Goldmünze) Scheidemünzen: Geldwert > Metallwert (Euromünze) Banknoten : 5-, 10-, 20-, 50-, 100-, 200-, 500-Euro-Scheine Giral- oder Buchgeld (Sichteinlagen) = Guthaben und Kredite bei Kreditinstituten (Verfügung wie bei Bargeld). Entsteht durch Bareinzahlungen u. Kreditgewährung Vernichtet durch Barauszahlungen u. Kredittilgung Spareinlagen = Längerfristige Geldanlagen. Erst nach einer bestimmten Frist kann man wieder über das eingezahlte Bargeld verfügen. Geldersatzmittel = im Umlauf befindliche Schecks und Kreditkarten. Verbriefter Anspruch auf Geld Geldersatz. Zahlung erfolgt rechtlich erst, wenn Gläubiger das Geld empfangen hat und das Schuldnerkonto belastet wurde.

6 3.2.4 Zahlungsformen Barzahlung Zahlung erfolgt mit Banknoten / Münzen Weder Zahler noch Zahlungsempfänger besitzen Konto Halbbare Zahlung Zahlung erfolgt mit Bargeld und mit Buchgeld Nur Zahler / Empfänger besitzt ein Konto Bargeldlose Zahlung Zahlung erfolgt ausschließlich mit Buchgeld Zahler und Empfänger besitzen jeweils ein Konto

7 3.3 Arten der Barzahlung Selbstzahlung bzw. durch Boten Geldanweisung Postbank Minutenservice (frühere Postanweisung) Wertbrief international DHL Expressbrief

8 3.3.1 Selbstzahlung bzw. durch Boten Im Einzelhandel noch immer die verbreitetste Zahlungsart. Eine Barzahlung liegt vor, wenn Banknoten oder Münzen vom Schuldner persönlich/per Bote an den Gläubiger übermittelt werden und für die Zahlung kein Konto verwendet wird. Der Empfänger des Geldes muss dem Zahlenden auf Verlangen eine Quittung über den geleisteten Betrag ausstellen (Beweismittel und Steuerbeleg). Die meisten Kassensysteme sind so ausgestattet, dass der Kassenbon den Anforderungen einer Quittung entspricht. Eine ordnungsmäßige Quittung muss den Grund der Zahlung, den Betrag, den Namen des Zahlenden sowie Tag und Ort der Ausstellung und die Unterschrift des Empfängers der Zahlung enthalten. Die Umsatzsteuer muss dabei gesondert ausgewiesen werden (Ausnahme: Kleinbetragsrechnung bis 100 ).

9 Quittung Eine Quittung kann auch formlos erstellt werden. Sie sollte mindestens folgende Angaben enthalten: 1.Betrag in Wort und Zahl 4. Empfangsbestätigung 2. Name des Zahlers 5. Ort und Tag der Ausstellung 3. Grund der Zahlung 6. Unterschrift des Zahlungsempfängers

10 3.3.2 Geldanweisung Internationale Zahlungsanweisung - hier gibt es zwei verschiedene Arten: Eine Variation gibt es bei der Post und nennt sich "Internationale Postanweisung": hierbei wird der Betrag an die Post gezahlt, die den Betrag als kostenfrei einzulösende Zahlungsanweisung übermittelt. Die zweite Variation gibt es bei Banken: auch hier zahlt man den Betrag an die Bank, die dann eine Geldanweisung über den zu zahlenden Betrag aushändigt. Wichtig ist: die Währung muss auf EURO ( ) lauten und die Anweisung muss bei einer deutschen Bank einzulösen sein. Diese Geldanweisung wird dann an den Empfänger übermittelt, der sie einlösen kann.

lauten und die Anweisung muss bei einer deutschen Bank einzulösen sein.")

11 3.3.3 Postbank - Minutenservice Mit dem Postbank Minuten-Service kann innerhalb weniger Minuten Bargeld im In- und Ausland versendet werden. In über 191 Ländern wird das Geld an den Empfänger bar ausgezahlt. Die Auszahlung erfolgt grundsätzlich in der Landeswährung des Empfängerlandes; vereinzelt auch in US-Dollar. Der Absender der Zahlung erhält eine Money Transfer Control Number" (MTCN). Diese Nummer sollte dem Empfänger mitgeteilt werden und dient der internen Identifikation des Auftrags. Die Auszahlung des transferierten Betrages an den Empfänger erfolgt durch eine Western Union Agentur seiner Wahl. Der Empfänger muss sich dabei durch die Vorlage eines am Auszahlungsort gültigen Identifikationspapieres legitimieren. Die MTCN ist für die Auszahlung nicht zwingend erforderlich.

12 3.3.4 Wertbrief Kein Bargeldversand per Wertbrief bzw. "Wert International" mehr möglich! Nur noch Wertgegenstände können verschickt werden. Es gilt ein Höchstwertbetrag von derzeit 5000 Euro pro Brief. Näheres unter. usland/ebooks/bia_handlingsbroschuere_2013/bia_handlingsbroschue re-2013.html?pn=26

13 3.3.5 Vor-und Nachteile der Barzahlung Vorteile für den Gläubiger (Empfänger) - sofort Geld - keine Mahnungen - keine ungedeckten Schecks Nachteile für den Schuldner (Zahler) - teuer - Fahrtkosten - unsicher - Verlust - Diebstahl - zeitraubend - unbequem

14 3.4 Arten der halbbaren Zahlung Bareinzahlungen Zahlschein Nachnahme Barauszahlungen Am Schalter bzw. am Geldautomaten Barscheck

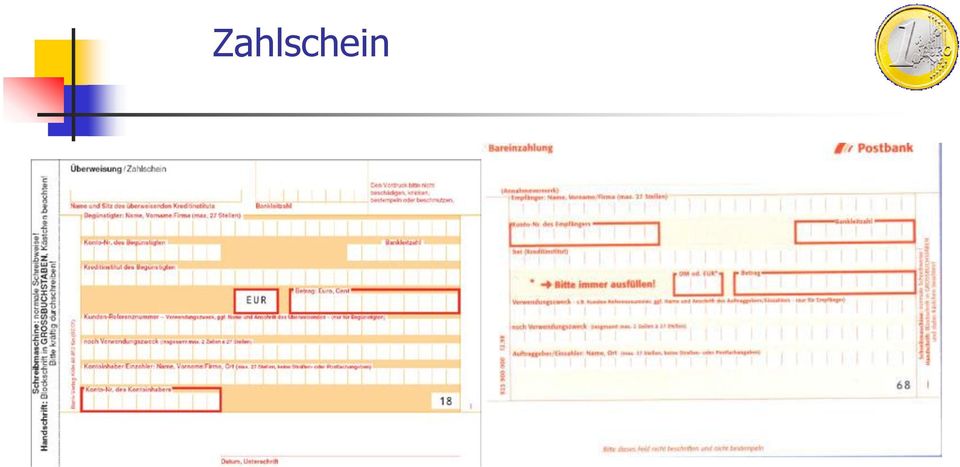

15 3.4.1 Zahlschein Der Zahlschein ist eine weitere Möglichkeit für Zahlungspflichtige ohne Girokonto Geld auf ein Konto des Zahlungsempfängers zu überweisen. Zahlscheine gibt es in allen Bankfilialen einschließlich der Postbank. Häufig wird der neutrale Überweisungsvordruck (ohne Name und Sitz des beauftragten Institutes) als Zahlschein verwendet. Der Zahlungspflichtige kann den Betrag am Schalter bar einzahlen. Er wird dann auf das im Zahlschein genannte Konto des Empfängers überwiesen. Die Gebühren richten sich nach der Höhe des Geldbetrages. Für Bareinzahlungen am Postschalter hat die Postbank ähnliche Formulare. Auch hierbei wird der eingezahlte Betrag auf ein Konto des Empfängers überwiesen.

16 Zahlschein

17 3.4.2 Nachnahme Die Versendung von Waren per Nachnahme wird auch heute noch insbesondere vom Versandhandel genutzt. Dabei wird die Ware durch die Post / Paketdienst an den Empfänger nur dann ausgeliefert, wenn er sofort bar bezahlt. Der eingezogene Betrag wird dem Zahlungsempfänger (Lieferant) anschließend auf ein Girokonto überwiesen. Bietet sich aus Sicht des Lieferanten an, wenn der Empfänger unbekannt ist oder sich als zahlungsunwillig erwiesen hat. Für den Empfänger der Lieferung ist dieses Verfahren sehr bequem. Da er jedoch zahlen muss, bevor er die Sendung prüfen kann, wünschen die wenigsten Kunden eine Nachnahmelieferung.

18 3.4.3 Barabhebungen Barauszahlung am Schalter Vorlage eines Auszahlungsbeleges bzw. der Bankkarte am Schalter und Unterschrift Auszahlung von Bargeld belieb. Stückelung Barauszahlung am Geldautomaten Verwendung der Bankkarte und der Geheimzahl Entnahme Bargeld (kein Einfluss auf Stückelung)

19 3.4.4 Barscheck I Der Scheck ist eine unbedingte Anweisung an ein KI, zu Lasten des Kontos des Ausstellers einen bestimmten Geldbetrag zu zahlen. Der Scheck wird vom Zahlungspflichtigen ausgestellt und dem Empfänger übergeben. Rechtsgrundlage (Scheckgesetz von 1933) Der Scheck ist bei Sicht fällig. Er ist ein Wertpapier und die Rechte aus dem Scheck kann nur der Besitzer der Urkunde geltend machen. Er ist ein Orderpapier, d.h. Weitergabe nur durch Einigung, Indossament und Übergabe. Die "Überbringerklausel" macht daraus aber ein Inhaberpapier. Der Scheck gilt nicht als gesetzliches Zahlungsmittel.

20 3.4.4 Barscheck II Die Zahlung per Scheck setzt voraus, dass der Schuldner ein Girokonto besitzt. Der Empfänger legt den Scheck der bezogenen Bank (das ist die auf dem Scheck genannte Bank) vor und kann sich den Betrag bar auszahlen lassen. Der Barscheck wird beim bezogenen Kreditinstitut in bar an den Überbringer des Schecks ausgezahlt. Das Risiko des Barschecks ist hoch, da er an jeden Vorleger bar ausgezahlt werden kann und somit eine Zurückverfolgung unmöglich ist. Der Barscheck kann jedoch mittels Kreuzung (z.b. durch Anbringung des Vermerks "Nur zur Verrechnung") zum Verrechnungsscheck gemacht werden und darf dann nicht mehr bar ausgezahlt werden.

21 Barscheck

22 Scheckarten

23 Scheckarten I Inhaberscheck: Der Inhaberscheck trägt die Überbringerklausel, durch die eine formlose Übertragung des Schecks möglich ist. Der Scheck ist an den Inhaber zahlbar, das KI ist nicht verpflichtet, die Legitimation des Vorlegers zu überprüfen. Orderscheck: Orderschecks sind nur an den legitimierten Vorleger zahlbar. Sie tragen die Klausel "oder Order" und haben am rechten Rand einen roten Streifen mit dem Wort "Orderscheck". Sie müssen vor ihrer Weitergabe indossiert werden (Unterschrift des Vorbesitzers auf Rückseite). Vor der Einlösung ist das Kreditinstitut verpflichtet, Indossament und Legitimation des Vorlegers zu überprüfen. Verrechnungsscheck: Der Verrechnungsscheck wird auf das Konto des Empfängers eingezahlt. Eine Barauszahlung ist nicht möglich, der Vermerk kann nicht gestrichen werden.

24 Scheckarten II Bestätigter LZB-Scheck: Die Deutsche Bundesbank (bzw. die EZB) versieht auf sie gezogene Schecks auf Antrag des Ausstellers mit einem Bestätigungsvermerk. Sie übernimmt damit die Einlö-sung, wenn der Scheck innerhalb von 8 Tagen zur Zahlung vorgelegt wird. Der bestätigte Scheck wird nur von der Landeszentral-bank bar ausgezahlt, die den Bestätigungsvermerk angebracht hat. Andere Zweigstellen schreiben ihn sofort vorbehaltlos gut. Bestätigte Schecks werden meist für grössere Zahlungen verwandt, z.b. bei Auktionen. Dadurch wird das Risiko des Bargeldtransports (Diebstahl) ausgeschaltet. Reisescheck (Travellercheque): Meist in US-$ oder ausgestelltes Reisezahlungsmittel. Wird beim KI bezahlt und unterschrieben. Bei Einlösung ist eine erneute Unterschrift und ein Identitätsnachweis notwendig. Werden zum Devisenkurs berechnet und beinhaltetn eine Versicherung gegen Verlust oder Diebstahl.

25 Scheckformular

26 Gesetzliche Bestandteile 1. Unbedingte Anweisung, eine bestimmte Geldsumme zu zahlen (Zahlen Sie gegen...) 2. Bezeichnung Scheck im Text der Urkunde 3. Name des bezogenen Geldinstitutes, das zahlen soll (im Beispiel als Bank bezeichnet) 4. Angabe des Zahlungsortes (.. in Neuhausen) 5. Tag und Ort der Ausstellung 6. Unterschrift

27 Kaufmännische Bestandteile Zur Erleichterung des Scheckverkehrs darf ein Scheck außerdem noch verschiedene kaufmännische Bestandteile enthalten. Sie sind nicht zwingend vorgeschrieben wie die gesetzlichen Bestandteile. A. Schecknummer B. Kontonummer des Ausstellers (in dem Beispiel noch nicht aufgedruckt) C. Bankleitzahl der bezogenen Bank D. Scheckbetrag in Ziffern E. Angaben zum Zahlungsempfänger mit der Überbringerklausel F. Codierzeile G. Verwendungszweck

28 Voraussetzungen für die Scheckausstellung Aktive Scheckfähigkeit: Die aktive Scheckfähigkeit ist die Fähigkeit, Schecks zu ziehen d.h. auszustellen. Voraussetzung dafür ist Rechts- und Geschäftsfähigkeit. Aktiv scheckfähig sind also natürliche, voll geschäftsfähige Personen, Handelsgesellschaften und jurist. Personen. Passive Scheckfähigkeit: Die passive Scheckfähigkeit ist die Fähigkeit, Schecks auf sich ziehen zu lassen. Kreditinstitute (Banken, Sparkassen, Kreditgenossenschaften) und die Deutsche Bundesbank sind passiv scheckfähig.

29 Einlösung und Fristen Schecks müssen bei einer Bank eingereicht werden. Barschecks können nur bei der auf dem Scheck genannten Bank eingelöst werden. Verrechnungsschecks von Kunden nimmt jede Bank entgegen. Sie werden zusammen mit einem ausgefüllten Scheck-Einlieferungs- Formular abgegeben. Der Betrag wird dem Konto des Empfängers nur vorläufig gutgeschrieben bis die bezogene Bank das Geld überwiesen hat. Damit Schecks nicht als Kreditmittel missbraucht werden, sind im Scheckgesetz bestimmte Vorlagefristen festgelegt: 8 Tagen für Schecks von inländischen Banken, 20 Tage für Schecks aus dem selben Erdteil und 70 Tage für Schecks aus anderen Erdteilen. Die Einlösung des Scheckbetrages kann bei einem normalen Scheck nicht garantiert werden (Ausnahme: Schecks der Landeszentralbank).

30 Verwendungsmöglichkeiten eines Schecks Barabhebung durch den Aussteller Weitergabe als Zahlungsmittel durch Aussteller Weitergabe durch den Schecknehmer

31 3.5 Arten der bargeldlosen Zahlung Überweisung Lastschriftverfahren Zahlung mit Karte Kreditkarten Homebanking Moderne Zahlungsverfahren

32 3.5.1 Überweisung Auftrag an ein Kreditinstitut, einen bestimmten Geldbetrag zu Lasten des Kontos des Auftraggebers und zugunsten des Kontos des Begünstigten zu transferieren. Grundlage ist der Überweisungsauftrag. Die Zahlung erfolgt erfüllungsstatt, d.h. eine bestehende Schuld erlischt durch die Gutschrift auf dem Konto des Gläubigers. Zur Schuldentilgung durch den Schuldner bedarf es der Zustimmung des Gläubigers, da Buchgeld kein gesetz-liches Zahlungsmittel ist. Der Abdruck der Kontover-bindung auf Briefen und Anschreiben gilt als stillschweigendes Einverständnis. Sicherheiten im Überweisungsverkehr: Die kontoführende Bank prüft die Unterschrift und die Kontodeckung, um missbräuchliche Nutzung auszuschliessen.

33 Zahlungsabwicklung

34 Arten der Überweisung Dauerüberweisung bzw. Daueraufträge werden von Kreditinstituten aufgrund eines einmalig erteilten Auftrags regelmässig zu bestimmten Terminen ausgeführt. Summe, Verwendungszweck etc. werden in die EDV eingepflegt. Vor allem für Beträge in gleichbleibender Höhe geeignet (Miete, Übertrag auf Sparbuch etc.). Sammelüberweisung: Mehrere Überweisung an verschiedene Empfänger in einer Buchung zusammengefasst. Dadurch werden Buchungsgebühren eingespart.

Unterschied zur normalen Überweisung: IBAN (International Bank Account Number / Internationale Kontonummer) und BIC (Bank Identifier")

35 SEPA Überweisung SEPA Überweisung (Single Euro Payments Area) Unterschied zur normalen Überweisung: IBAN (International Bank Account Number / Internationale Kontonummer) und BIC (Bank Identifier Code / Internationale Bankleitzahl) BYLADEM1SRG (Sparkasse Straubing) einheitlicher Euro- Zahlungsverkehrsraum; keine Unterschiede zwischen inländischen und grenzüberschreitenden Zahlungen; der SEPA-Raum umfasst alle EU-Mitglieds-staaten sowie Island, Liechtenstein, Norwegen und die Schweiz. Seit 2008 unter Banken üblich, ab 1. Aug (geplant: 01. Feb. 2014)auch im Inland, ab 01.Feb 2016 ist nur noch die IBAN anzugeben.

36 SEPA Überweisung

37 Rückruf und Abkommen Rückruf von Überweisungen: so lange möglich, wie die Überweisung noch nicht ausgeführt ist (Empfänger Gutschrift erhalten hat). muss brieflich bzw. per Fax übermittelt werden. Abkommen zum Überweisungsverkehr: Vereinbarung der Spitzenverbände des Kreditgewer-bes. Das Abkommen bildet die Grundlage für die be-leglose Weiterleitung von Überweisungen. Regelt auch die Erfassung best. Daten (z.b. Konto-nummer des Empfängers, Bankleitzahl, Verwendungs-zweck, Betrag etc.). Sonderregelung im SEPA-Begleitgesetz: Zahlungsinstituten dürfen noch bis zum 01. Februar 2016 Überweisungsaufträge im "alten" Verfahren entgegennehmen.

38 3.5.2 Lastschriftverfahren Auch das Lastschriftverfahren ist eine Form der Überweisung. Die Lastschrift ist ein Einzugspapier, welches bei Sicht fällig ist. Im Gegensatz zur Überweisung löst der Zahlungsempfänger den Zahlungsvorgang aus. Er zieht den fälligen Betrag vom Konto des Zahlungspflichtigen ein. Das Kreditinstitut des Zahlungsempfänger (erste Inkassostelle) schreibt den Gesamtbetrag auf dem Konto des Empfängers E.v. (Eingang vorbehalten) gut. Wir unterscheiden folgende Arten: Einzugsermächtigung Abbuchungsauftrag

39 Die Einzugsermächtigung Der Schuldner erteilt dem Gläubiger eine schriftliche, jederzeit widerrufbare Ermächtigung zum Einzug von Forderungen durch Lastschrift. Gegen die Abbuchung kann der Schuldner (Zahlungspflichtige) ohne Angabe von Gründen bei seiner Bank innerhalb von 6 Wochen Widerspruch einlegen! Die Kontobelastung wird dann von der Bank storniert. (Gebühren für den Gläubiger!) Die Einzugsermächtigung ist am weitesten verbreitet, da sie gegenüber dem Abbuchungsauftrag mehr Sicherheit für den Kunden bietet. Lastschriftverfahren sind die rechtliche Grundlage für die POS-, POZ- und ELV-Systeme (Elektronisches Lastschriftverfahren).

40 SEPA-Lastschrift Seit 09. Juli 2012: Jede Lastschrift wird vorab autorisiert. Mit dem SEPA-Lastschriftmandat ermächtigen Sie Ihren Gläubiger, Zahlungen von Ihrem Konto per Lastschrift einzuziehen. Ihrer Bank geben Sie die Erlaubnis, den fälligen Betrag von Ihrem Konto abzubuchen und auf das Konto des Zahlungsempfängers weiterzureichen. Anders als bei der bisherigen Einzugsermächtigung wird die Zahlung also von vornherein genehmigt. Innerhalb einer Frist von 8 Wochen ab dem Zeitpunkt der Belastungsbuchung kann die Rückgabe der Lastschrift erfolgen. Diese neue Frist gilt ab sofort sowohl für die "alte" Einzugsermächtigung als auch für die "neue" SEPA-Lastschrift. Bei unberechtigten Einzugsermächtigungen oder SEPA-Lastschriften gilt eine Rückerstattungsfrist von 13 Monaten ab dem Tag der Belastung. Ab 01. Februar 2014 muss für Lastschriften die internationale Kontokennung IBAN (International Bank Account Number) verwendet werden.

41 SEPA-Lastschrift Vorabinformation über den Einzug ( Pre-Notification ) Sie müssen als Einreicher einer SEPA-Firmen-Lastschrift den Zahlungspflichtigen künftig über den bevorstehenden Lastschrifteinzug informieren. Sofern nichts anderes vereinbart ist, müssen Sie den Zahlungspflichtigen spätestens 14 Kalendertage vor jedem Einzug informieren. Information per Brief, Rechnung, Vertrag, oder auch Fax. Folgende Angaben müssen in der Vorabinformation enthalten sein: - Der Betrag und das Fälligkeitsdatum des Lastschrifteinzugs - Die Gläubiger-Identifikationsnummer (DE02ZZZ ) Sie kann ausschließlich bei der Deutschen Bundesbank über beantragt werden. - Die Mandatsreferenz (Vertrags- oder Kundennummer; max. 35 Zeichen)

42 Der Abbuchungsauftrag Der Abbuchungsauftrag ist eine schriftliche, jederzeit widerrufbare Beauftragung der Zahlstelle, eingehende Lastschriften des Zahlungsempfängers zu Lasten des Kontos des Zahlungspflichtigen einzulösen. Der Zahlungspflichtige übergibt der Zahlstelle den ausgefüllten und unterschriebenen Abbuchungsauftrag. Vorteil: Der Zahlungspflichtige kann der Abbuchung nicht widersprechen. Anwendung findet das Abbuchungsverfahren meist bei wiederkehrenden Transaktion unter Firmen.

43 Rückgabe von Lastschriften Im Einzugsermächtigungsverfahren: Die Rückgabe einer Lastschrift wegen Widerspruchs ist binnen 6 Wochen möglich. SEPA-Lastschrift binnen 8 Wochen Die Zahlstelle kann der Belastung durch eine Lastschrift widersprechen, wenn... das Konto nicht genug Deckung aufweist. die Lastschrift unanbringbar ist z.b. Konto aufgelöst ist oder die Daten falsch erfasst wurden. kein entsprechender Abbuchungsauftrag vorliegt

44 Vorteile Zahlungspflichtiger Keine Überwachung von Terminen Koordination der Zahlungsverpflichtungen Hinweis im Kontoauszug Zahlungsempfänger Keine Belege Erhält Gesamtbetrag gutgeschrieben Bestimmt den Zeitpunkt des Eingangs Keine Überwachung der Eingänge

45 Zahlungsabwicklung

46 3.5.3 Zahlung mit Karte Die Zahlung per Karte hat sich als besonders bequem und einfach erwiesen. Zahlungsverfahren, bei denen eine kontogebundene Karte als Zahlungsinstrument eingesetzt wird, werden als kartengestützt oder kartengesteuert bezeichnet. Zu den kartengesteuerten Zahlungssystemen zählen: - Kundenkarte der einzelnen KI (z.b. Bankcard, S- card) - ec-karte - Kreditkarte - Geldkarte

47 Kundenkarte des Geldinstitutes Wesen: Die Grundlage der Kundenkarte bildet das Girokonto, für dessen Inhaber oder (auf Wunsch des Inhabers) Bevollmächtigten eine Kundenkarte ausgestellt werden kann. Die Karte besitzt einen Magnetstreifen und i. d. R. einen Chip (elektronische Geldbörse). Zur Nutzung an Geldautomaten erhält der Karteninhaber eine PIN. Die Kundenkarte ermöglichst die Nutzung von: - Kontoauszugsdruckern - Geldautomaten - SB-Automaten (Überweisungsterminals) - Geldchipladestationen zur Aufladung des Mikrochips

48 ec Karte Multifunktionskarte. Kunde erhält ec-karte und PIN. Die Karte kann für folgendes Dienstleistungsangebot genutzt werden: ohne Einsatz der PIN: elektronische Geldbörse zum bargeldlosen Zahlen ohne Zahlungsgarantie im POZ- Verfahren Servicekarte für Kundenselbstbedienungseinrichtungen. mit Einsatz der PIN: zum Abheben von Bargeld an Geldautomaten zum bargeldlosen Zahlen mit Zahlungsgarantie im POS- Verfahren zum Aufladen der Geldkarte an Ladeterminals

49 POS Verfahren Beim electronic cash (auch als POS=Point of Sale bezeichnet) wird die Zahlung durch Eingabe der persönlichen Geheimzahl (PIN=Persönliche Identifikations-Nummer) legitimiert. Das Terminal des Händlers baut über Telefonleitung eine Verbindung zum Netzbetreiber auf, der bei der entsprechenden Autorisierungszentrale der zuständigen Bank den Betrag anfragt und die PIN überprüfen lässt. Falls die Karte nicht gesperrt ist und der Verfügungsrahmen der Karte oder das Kontoguthaben die Zahlung noch zulassen wird ein OK zurück ans Terminal gemeldet. Mit dem Ergebnis "Zahlung erfolgt" ist dem Händler dann seine Zahlung bei rechtzeitiger Einreichung garantiert. Kosten: 0,3 % vom Umsatz, mind. 0,08.

50 POZ - Verfahren Da wegen der entstehenden Kosten beim electronic cash der Handel dieses System am Anfang nur sehr zögerlich annahm, wurde das POZ- Verfahren (POS ohne Zahlungsgarantie) von den Banken ins Leben gerufen. Hier erfolgt die Legitimation mittels Unterschrift. Bei Beträgen über 30,68 muss eine Abfrage der Sperrdatei der Banken erfolgen. Diese Abfrage prüft aber nur, ob die Karte als gesperrt, verloren oder gestohlen gemeldet ist und liefert eine entsprechende Meldung zurück. Eine Zahlungsgarantie ist hiermit nicht verbunden und der Kunde kann die Lastschrift zurückgeben. Kosten: 0,05 für die Sperrabfrage

51 ELV Das Elektronische Lastschrift Verfahren ist für die Händler noch günstiger. Dieses Verfahren wird aber von den Banken nicht offiziell unterstützt. Das ELV-Verfahren verzichtet auf eine sofortige Prüfung bei der Bank. Aus den Bankdaten des Magnetstreifens werden Bankleitzahl und Kontonummer ausgelesen und eine ganz normale Lastschrift mit Einzugsermächtigung (die der Kunde mit seiner Unterschrift erteilt) erzeugt. Das Zahlungsausfall-Risiko trägt hierbei der Händler. Um das Risiko zu mindern, gibt es Formen des ELV, die eine online Prüfung gegen sogenannte Sperrlisten durchführen (siehe auch POZ). Es kostet den Gläubiger keine Bankgebühren.

52 ec Karte (Symbolik) Karte ist für die Nutzung an Geldautomaten eingerichtet. Karte kann für electronic cash genutzt werden. Karte verfügt über einen GeldKarte-Chip. Das EUFISERV-Symbol ist das Akzeptanzzeichen für den Geldautomatenverbund der europäischen Sparkassen. edc (electronic debit card) Karte kann im europäischen Ausland in Geschäften mit diesem Symbol an automatisierten Kassen eingesetzt werden. Karte kann für ausländische Zahlungen (Maestro-System) genutzt werden.

53 Maestro Maestro ist die Bezeichnung für den Einsatzfähigkeit der ec- Karte im Ausland. Mit der Maestro-Anwendung, die in der Regel mit der eurocheque-karte verbunden ist, hat der Verbraucher die Möglichkeit, im Ausland ohne Scheck und Bargeld Waren und Dienstleistungen zu bezahlen. Mit der Karte und PIN (Personal Identification Number) oder Unterschrift kann direkt über das heimische Girokonto verfügt werden. Viele der ab Herbst 1997 ausgegebenen neuen eurocheque-karten in Deutschland tragen bereits das Maestro-Logo. Seit Anfang 1998 ist damit das bargeldlose Zahlen nicht nur in Europa, sondern auch weltweit möglich.

54 Vorteile des e-cash für die Unternehmen Verkürzung der Durchlaufzeiten an den Kassen Förderung der Bereitschaft zu Spontankäufen Steigerung der Servicequalität Kostensenkung Erhöhung der Sicherheit im Geldverkehr Garantierte Zahlungen (POS)

55 Geldkarte Nutzung des Geldchips auf Kunden- bzw. ec-karte: Aufladung des Chips / der Karte: Eingabe der PIN an der Ladestation notwendig. Chip aufgeladen und das Kundenkonto gleichzeitig belastet. Zahlungen mit Chip / Karte: Die Zahlung erfolgt anonym, vgl. Barzahlung. Die Eingabe der PIN ist nicht erforderlich. Der Käufer muß lediglich den Kaufbetrag bestätigen. Die Zahlungen erscheinen nicht auf dem Kontoauszug. Verrechnung der Zahlungen: Der Händler reicht alle Umsätze aus elektronischen Geldbörsen bei seinem KI ein. Nach Prüfung der Ordnungsmässigkeit werden die Umsätze zum Einzug freigegeben. Die Einzelumsätze werden zusammengefasst und in den Zahlungsverkehr zur Verrechnung der Geldbörsenumsätze eingeleitet.

56 Kundenkarte im Handel Die Anbieter sind Quelle, Ikea, Karstadt, Esprit oder Douglas. Sie sind ein wichtiges Marketinginstrument. Nach Einschätzung der Verbraucherschützer sind sie aber überflüssig. Mit der Kundenkarte kann der Käufer bargeldlos einkaufen. Je nach Karte werden die Beträge am nächsten Tag oder einige Tage später (einmal pro Monat) abgebucht. Der Händler räumt dem Kunden also einen kleinen Kredit ein. Einige Kundenkartenanbieter gewähren auch einen Sofortrabatt (bis 3 %) oder einen Umsatzrabatt auf den Jahresumsatz. Für den Handel bietet die Kundenkarte vor allem die Chance der Kundenbindung. Mit Hilfe der Kundennamen können außerdem die Gewohnheiten der Kunden gespeichert und dann gezielter Werbepost verschickt werden.

57 Kreditkarte Ermöglicht die bargeldlose Bezahlung von Waren und Dienstleistungen bei Vertragsunternehmen. Sie dient der Bargeldbeschaffung an Geldautomaten und anderen Kreditinstituten. Kann mit weiteren Funktionen ausgestattet sein z.b. Telefonkartenfunktion und sie Zusatzangebote, wie z.b. Versicherungsleistungen, bieten. Emittenten von Kreditkarten sind Kreditkartengesellschaften und Kreditinstitute sowie Nichtbanken im Rahmen von Co-Branding-Verträgen (z.b. Bahngesellschaften, Autovermieter etc.). Arten: Charge Cards Credit Cards Debit Cards

58 Charge Card Die Kartenumsätze werden auf einem Kartenkonto gesammelt. Das Konto wird monatlich abgerechnet. Der Abrechnungsbetrag wird vom Konto des Karteninhabers eingezogen.

59 Credit Card Die Kartenumsätze werden auf einem Kartenkonto gesammelt. Das Konto wird monatlich abgerechnet. Die Monatsabrechnung wird in einer Summe oder in Raten bezahlt. Das Kartenkonto kann auf Guthabenbasis geführt werden. Guthaben werden verzinst. Sie ist besonders in den anglo-amerikanischen Ländern beheimatet. Da man dort so etwas wie einen Dispokredit auf dem Girokonto oft nicht kennt, wird die Karte als Kreditmittel benutzt. Die getätigten Umsätze müssen ab Entstehungszeitpunkt oder ab der monatlichen Rechnung in Raten beglichen werden. Für den noch nicht bezahlten Teil der Verbindlichkeiten werden Zinsen berechnet.

60 Debit Card Kartenumsätze werden taggenau zinswirksam erfasst. Das Kartenkonto wird wie ein Kontokorrentkonto geführt. Die Abrechnung erfolgt monatlich. Die Abrechnung kann in einer Summe oder in Raten bezahlt werden. Wenn die Karte eingesetzt wird, erfolgt die Zahlung wie bei der ec-karte sofort vom Konto (entweder Girokonto oder Guthabenkonto für die Karte). Ein anderes Beispiel ist hier die VISA Electron. Diese Karten sind eigentlich keine Kreditkarten, weil hierbei kein Kredit eingeräumt wird. Sie dienen lediglich zur elektronischen, bargeldlosen Zahlung.

61 Rechtsbeziehungen Zwischen dem Kartenherausgeber und dem Vertragsunternehmen Wird durch Vertrag ein Dauerschuldverhältnis begründet. Der Kartenherausgeber ist verpflichtet die Forderungen der Vertragsunternehmen anzukaufen und sofort zu bezahlen. Er übernimmt das Risiko der Zahlungsunfähigkeit des Karteninhabers. Die Vertragsunternehmen sind verpflichtet, den Karteninhabern ihre Leistungen zu Barzahlungsbedingungen zu gewähren und bestimmte Kontrollmassnahmen bei der Akzeptierung der Kreditkarte durchzuführen. Ausserdem müssen sie dem Kartenherausgeber eine Service-Gebühr zahlen. Zwischen dem Kartenherausgeber und dem Karteninhaber wird durch den Kreditkartenvertrag ein Dauerschuldverhältnis begründet. Der Kartenherausgeber ist verpflichtet, die Forderungen der Vertragsunternehmen gegen den Karteninhaber zu bezahlen. Der Karteninhaber ist verpflichtet, den Jahresbeitrag zu zahlen und den eingeräumten Verfügungsrahmen zu beachten. für ausreichende Deckung auf seinem Bankkonto zu sorgen. den Verlust der Karte unverzüglich mitzuteilen. Nach der Benachrichtigung haftet er nicht mehr für Schäden, sonst haftet er bis max. 100.

62 3.5.4 Belegloser Datenaustausch Clearingverfahren Übertragung der Daten für Überweisungen/ Lastschriften etc. per Diskette/Band/Online an die Bank Einlesen der Zahlungsdaten in den Bankrechner, Sortierung und Weiterverarbeitung. keine Belege nötig (meist Textdatei!)

63 3.5.5 Home- oder Internetbanking Durch die Nutzung eines Telefonmodems oder eines ISDN- Anschlusses sowie eines Computers und unter Anwendung entsprechender Software kann der Kunde seine Bankgeschäfte vom jeweiligen Standort aus rund um die Uhr abwickeln. Es gibt geschlossene Netze wie T-Online (Homebanking) und offene Netze wie das Internet mit weltweiter Verfügbarkeit von jedem Ort der Welt aus (Internetbanking). Das Homebanking ist aus dem Bildschirmtext (Btx) entstanden und wurde Anfang der 90er Jahre aif den PC übertragen. Über die T-Online-Software wird eine Verbindung mit dem Bankrechner aufgebaut (kein Internet). Diese direkte Verbindung ist relativ sicher. Mittlerweile haben sich die Banken auf Internet-Banking konzentriert. Im Internet können die Daten aber viel einfacher von Unbefugten gelesen und verändert werden. Deshalb mussten hier erst besondere Sicherheitsmaßnahmen geschaffen werden:

64 3.5.5 Homebanking II Alle Daten werden heute über sichere Seiten geschickt. Dabei werden die Daten durch das SSL-Protokoll (Secure Socket Layer) verschlüsselt bevor sie in das Internet geschickt werden. Bei der Anmeldung am Bankrechner muss sich der Kunde außerdem mit seiner PIN (Persönliche Identifikationsnummer) ausweisen. Bestimmte Aktionen, wie z. B. eine Überweisung, die Änderung eines Dauerauftrags oder der Kauf von Wertpapieren erfordern zusätzlich die Eingabe einer TAN (Transaktionsnummer). Noch sicherer ist das seit 1997 entwickelte HBCI-Verfahren (Homebanking Computer Interface). Die Ver- / Entschlüsselung erfolgt dabei über eine Chipkarte mit dem persönlichen Verschlüsselungscode des Kunden und einem auf dem Bankrechner gespeicherten Code. Um die Karte nutzen zu können, muss man allerdings zusätzlich noch eine Chipkarten- PIN eingeben. Die TAN ist aber nicht mehr erforderlich.

65 3.5.5 Homebanking III Beim gebräuchlichsten Online-Banking-Verfahren melden sich die Kunden auf der entsprechenden Internet-Seite ihrer Bank mit einem Code (PIN) an und bestätigen jede Online-Transaktionen mit einer so genannten Transaktionsnummer (TAN) - ganz gleich, ob es sich um eine Überweisung, einen Dauerauftrag oder um eine Lastschrift handelt. Seit geraumer Zeit werden jedoch immer häufiger so genannte Phishing -Attacken (von Password-Fishing) gestartet. Dabei locken Betrüger die Bankkunden per auf gefälschte Internetseiten, die denen der Banken gleichen, und fragen unter einem Vorwand Kontodaten und Transaktionsnummern ab. Als Reaktion auf die Lawine der Phishing -Attacken stellen Postbank und Deutsche Bank derzeit ihr Onlinebanking-System um: Diese Angriffe sollten mit indexierten Transaktionsnummern (itan) unterbunden werden. Die Bank fordert dabei eine ganz bestimmte Transaktionsnummer von der TAN-Liste des Kunden an und nicht fortlaufend, wie sonst üblich.

66 3.5.5 Homebanking IV Onlinebanking-Verfahren itan geknackt Bochumer Experten der "Arbeitsgruppe Identitätsschutz im Internet" tricksten das System aus: Die Bochumer Experten lösten dieses "Problem" in zwei Schritten: Zunächst lockten sie den Kunden wie ein Betrüger auf eine falsche Internetseite und nötigten ihm im Rahmen eines angeblichen "Sicherheitschecks" Kontonummer und PIN ab. Als sie diese erhalten hatten, klinkten sich die Experten auf der echten Bank-Seite mit den Daten ein und tätigten eine Überweisung. Die von der Bank abgefragte indizierte TAN erfragten die Bochumer - immer noch im Rahmen des vermeintlichen Sicherheitschecks - vom Kunden und tätigten damit die echte Überweisung.

67 3.5.6 Telefonbanking Beim Telefonbanking ruft der Kunde eine Servicenummer bei seiner Bank an, gibt über das Tastenfeld des Telefons seine Kontonummer und eine Geheimnummer ein und kann dann z. B. den Kontostand erfahren, Überweisungen veranlassen oder Daueraufträge ändern. Auch hierbei muss sich der Kunde zunächst mit einer PIN am Telefon ausweisen. Seine Bankaufträge nimmt ein Sprachcomputer oder ein Service- Mitarbeiter der Bank entgegen.

68 3.5.7 Moderne Zahlungsverfahren Cash im Internet: Wenn ein Nutzer im Internet einkaufen und bezahlen will, installiert er eine Software-Geldbörse, die er durch Belastung seines Kontos mit über das Netz mit virtuellem Geld aufladen kann. Cash Management: Cash Management ist eine Software, die das weltweite Abholen von Kontodaten sowie die Aufbereitung dieser Daten in einen aktuellen Liquiditätsstatus ermöglicht. Mit Hilfe des Cash Managements kann der Kaufmann nun schnell entscheiden, von welchem Konto, in welcher Höhe und welcher Währung er automatisch mittels seiner elektronischen Unterschrift Zahlungsausgänge und Zahlungseingänge per DFÜ zeitlich für mehrere Tage im Voraus festgelegt, ausführen kann.

69 Verbreitete Zahlung bei ecommerce

Informationen zum Einheitlichen Euro-Zahlungsverkehrsraum

Informationen zum Einheitlichen Euro-Zahlungsverkehrsraum Was ist SEPA? Europa wächst immer weiter zusammen. Aus diesem Grund gibt es seit 2008 einen einheitlichen Zahlungsverkehrsraum in Europa, kurz

Informationen zum Einheitlichen Euro-Zahlungsverkehrsraum Was ist SEPA? Europa wächst immer weiter zusammen. Aus diesem Grund gibt es seit 2008 einen einheitlichen Zahlungsverkehrsraum in Europa, kurz

Ihre Kontonummer sieht bald ganz anders aus.

Ihre Kontonummer sieht bald ganz anders aus. SEPA: der neue Zahlungsverkehr zum 1. Februar 2014 SEPA: der neue Zahlungsverkehr zum 1. Februar 2014 Das SEPA-Verfahren (SEPA: Single Euro Payments Area =

Ihre Kontonummer sieht bald ganz anders aus. SEPA: der neue Zahlungsverkehr zum 1. Februar 2014 SEPA: der neue Zahlungsverkehr zum 1. Februar 2014 Das SEPA-Verfahren (SEPA: Single Euro Payments Area =

SEPA DIE HÄUFIGSTEN FRAGEN ZU SEPA. Zahlungsverkehr ohne Grenzen. Inhalt

SEPA DIE HÄUFIGSTEN FRAGEN SEPA DIE HÄUFIGSTEN FRAGEN ZU SEPA Zahlungsverkehr ohne Grenzen Seit Anfang 2008 werden nach und nach europaweit einheitliche Standards für Überweisungen, Lastschriften sowie

SEPA DIE HÄUFIGSTEN FRAGEN SEPA DIE HÄUFIGSTEN FRAGEN ZU SEPA Zahlungsverkehr ohne Grenzen Seit Anfang 2008 werden nach und nach europaweit einheitliche Standards für Überweisungen, Lastschriften sowie

SEPA Single Euro Payments Area. Das neue europaweit einheitliche Zahlungssystem.

SEPA Single Euro Payments Area Das neue europaweit einheitliche Zahlungssystem. Das ist neu im europäischen Zahlungsverkehr. Sind Ihnen auf Ihrem Kontoauszug die Begriffe IBAN und BIC aufgefallen? Sie

SEPA Single Euro Payments Area Das neue europaweit einheitliche Zahlungssystem. Das ist neu im europäischen Zahlungsverkehr. Sind Ihnen auf Ihrem Kontoauszug die Begriffe IBAN und BIC aufgefallen? Sie

zur SEPA-Umstellung am Point of Sale: ec-kartenzahlungen mit PIN-Eingabe (SCC) und ohne PIN- Eingabe (SDD) InterCard AG InterCard Händlerinformation

und ohne PIN- Eingabe (SDD) InterCard AG InterCard Händlerinformation") InterCard Händlerinformation zur SEPA-Umstellung am Point of Sale: ec-kartenzahlungen mit PIN-Eingabe (SCC) und ohne PIN- Eingabe (SDD) Stand: April 2015 V 1.00 InterCard AG 56.402.001 (0415) Mehlbeerenstraße

InterCard Händlerinformation zur SEPA-Umstellung am Point of Sale: ec-kartenzahlungen mit PIN-Eingabe (SCC) und ohne PIN- Eingabe (SDD) Stand: April 2015 V 1.00 InterCard AG 56.402.001 (0415) Mehlbeerenstraße

SEPA-Lastschrift Mandat

Harzgerode Herr / Frau.. Mitglied:. Gläubiger-Identifikationsnummer: DE57HZG00000348046 Mandatsreferenz:.. SEPA-Lastschrift Mandat Sehr geehrtes Mitglied, mit der Umstellung auf das SEPA-Verfahren in unserem

Harzgerode Herr / Frau.. Mitglied:. Gläubiger-Identifikationsnummer: DE57HZG00000348046 Mandatsreferenz:.. SEPA-Lastschrift Mandat Sehr geehrtes Mitglied, mit der Umstellung auf das SEPA-Verfahren in unserem

Allgemeine Wirtschaftslehre: Zahlungsverkehr im Einzelhandel

Allgemeine Wirtschaftslehre: Zahlungsverkehr im Einzelhandel Dieses Dokument wurde im Rahmen der Ausbildung zum Kaufmann im Einzelhandel von Peter Büche erstellt. Es darf nur vollständig (mit diesem Deckblatt)

Allgemeine Wirtschaftslehre: Zahlungsverkehr im Einzelhandel Dieses Dokument wurde im Rahmen der Ausbildung zum Kaufmann im Einzelhandel von Peter Büche erstellt. Es darf nur vollständig (mit diesem Deckblatt)

Anlage 1 zu Nr. 28.2 zu 70

zu Nr. 28.2 zu 70 Verfahren bei der Annahme von Schecks Inhalt Nr. 1 Nr. 2 Nr. 3 Nr. 4 Nr. 5 Nr. 6 Nr. 7 Nr. 8 Arten von Schecks Annahme von Schecks Scheckbetrag Quittung Verrechnungsschecks, Blankoindossament

zu Nr. 28.2 zu 70 Verfahren bei der Annahme von Schecks Inhalt Nr. 1 Nr. 2 Nr. 3 Nr. 4 Nr. 5 Nr. 6 Nr. 7 Nr. 8 Arten von Schecks Annahme von Schecks Scheckbetrag Quittung Verrechnungsschecks, Blankoindossament

Vorlagen im Online Banking. Anlegen von Vorlagen

Vorlagen im Online Banking Beiträge werden üblicherweise regelmäßig wiederkehrend eingezogen. Daher ist es sinnvoll, die Lastschriften mit den Bankdaten der Mitglieder als sogenannte Vorlagen anzulegen.

Vorlagen im Online Banking Beiträge werden üblicherweise regelmäßig wiederkehrend eingezogen. Daher ist es sinnvoll, die Lastschriften mit den Bankdaten der Mitglieder als sogenannte Vorlagen anzulegen.

Einstellungen für SEPA-Lastschriften oder SEPA Dauerlastschriften in der VR-NetWorld Software 5.0

Einstellungen für SEPA-Lastschriften oder SEPA Dauerlastschriften in der VR-NetWorld Software 5.0 Bitte beachten Sie diese Punkte wenn Sie in der VR-NetWorld Software 5.0 Lastschriften oder Dauerlastschriften

Einstellungen für SEPA-Lastschriften oder SEPA Dauerlastschriften in der VR-NetWorld Software 5.0 Bitte beachten Sie diese Punkte wenn Sie in der VR-NetWorld Software 5.0 Lastschriften oder Dauerlastschriften

24.070.1 Anlage 1 zur VV zu 70 LHO

Verfahren bei Einzahlungen durch Schecks und Postschecks 1 Arten von Schecks und Postschecks Inhalt 2 Annahme von Schecks und Postschecks 3 Betrag 4 Quittung 5 Vervollständigung von Schecks und Postschecks

Verfahren bei Einzahlungen durch Schecks und Postschecks 1 Arten von Schecks und Postschecks Inhalt 2 Annahme von Schecks und Postschecks 3 Betrag 4 Quittung 5 Vervollständigung von Schecks und Postschecks

Einführung. SEPA Verfahren. Information der Stadt Kitzingen

Einführung SEPA Verfahren Information der Stadt Kitzingen Inhaltsübersicht Fragestellungen SEPA was ist das überhaupt? Was bedeuten IBAN und BIC? Wo finde ich meine persönliche IBAN und BIC? Was geschieht

Einführung SEPA Verfahren Information der Stadt Kitzingen Inhaltsübersicht Fragestellungen SEPA was ist das überhaupt? Was bedeuten IBAN und BIC? Wo finde ich meine persönliche IBAN und BIC? Was geschieht

SEPA-Workshop. Fragen und Antworten. 30. Oktober 2013

SEPA-Workshop Fragen und Antworten 30. Oktober 2013 Bundesverband deutscher Banken e. V. Burgstraße 28 10178 Berlin Telefon: +49 30 1663-0 Telefax: +49 30 1663-1399 www.bankenverband.de USt.-IdNr. DE201591882

SEPA-Workshop Fragen und Antworten 30. Oktober 2013 Bundesverband deutscher Banken e. V. Burgstraße 28 10178 Berlin Telefon: +49 30 1663-0 Telefax: +49 30 1663-1399 www.bankenverband.de USt.-IdNr. DE201591882

SEPA Lastschrift (Basis- bzw. Firmenlastschrift) aus Sicht des Zahlungspflichtigen

aus Sicht des Zahlungspflichtigen") SEPA Lastschrift (Basis- bzw. Firmenlastschrift) aus Sicht des Zahlungspflichtigen Neben den bekannten nationalen Lastschrift-/Einzugsermächtigungsverfahren werden von der Oberbank mit dem SEPA Basislastschrift/Direct

SEPA Lastschrift (Basis- bzw. Firmenlastschrift) aus Sicht des Zahlungspflichtigen Neben den bekannten nationalen Lastschrift-/Einzugsermächtigungsverfahren werden von der Oberbank mit dem SEPA Basislastschrift/Direct

Online Messe Kartensicherheit

Online Messe Kartensicherheit Angelika und Kirsten Knoop-Kohlmeyer Sparkasse Celle Was ist Ihnen wichtig? Präventionsmaßnahmen zur Vermeidung von Betrug Die SparkassenCard: Das Girokonto in der Hosentasche

Online Messe Kartensicherheit Angelika und Kirsten Knoop-Kohlmeyer Sparkasse Celle Was ist Ihnen wichtig? Präventionsmaßnahmen zur Vermeidung von Betrug Die SparkassenCard: Das Girokonto in der Hosentasche

Sichere Zahlung Stand 30.06.2008

Sichere Zahlung Stand 30.06.2008 by BBQ-Shop24 setzt für die Datenübermittlung den Sicherheitsstandard SSL (Secure Socket Layer) ein. Dadurch sind Ihre Daten, besonders personenbezogene Daten, zu jeder

Sichere Zahlung Stand 30.06.2008 by BBQ-Shop24 setzt für die Datenübermittlung den Sicherheitsstandard SSL (Secure Socket Layer) ein. Dadurch sind Ihre Daten, besonders personenbezogene Daten, zu jeder

SEPA. kurz und knapp erklärt

SEPA kurz und knapp erklärt Was versteht man unter Sepa? Sepa ist die Abkürzung für Single Euro Payments Area, zu Deutsch: Einheitlicher Euro-Zahlungsverkehrsraum. Mit Sepa wird ab 1. Februar 2014 der

SEPA kurz und knapp erklärt Was versteht man unter Sepa? Sepa ist die Abkürzung für Single Euro Payments Area, zu Deutsch: Einheitlicher Euro-Zahlungsverkehrsraum. Mit Sepa wird ab 1. Februar 2014 der

Wesentliche Änderungen

Wesentliche Änderungen 42 Wesentliche Änderungen Fassung vom 30.12.2004: Kapitel 3: Beschreibung des Verfahrens Barzahlungen an Kunden Gesetzestext 42 42 Auszahlung der Geldleistungen Geldleistungen nach

Wesentliche Änderungen 42 Wesentliche Änderungen Fassung vom 30.12.2004: Kapitel 3: Beschreibung des Verfahrens Barzahlungen an Kunden Gesetzestext 42 42 Auszahlung der Geldleistungen Geldleistungen nach

Die Umstellung auf SEPA ist allerdings ein guter Zeitpunkt, um auf den Lastschrifteinzug zu wechseln.

Welcher Handlungsbedarf besteht bei Vereinen? Zieht Ihr Verein Beiträge bereits per Lastschrift (DTA-Verfahren) ein? NEIN Kein Handlungsbedarf (Barzahlung oder Überweisung durch die Mitglieder). Die Umstellung

Welcher Handlungsbedarf besteht bei Vereinen? Zieht Ihr Verein Beiträge bereits per Lastschrift (DTA-Verfahren) ein? NEIN Kein Handlungsbedarf (Barzahlung oder Überweisung durch die Mitglieder). Die Umstellung

Händlerbedingungen für das System GeldKarte

Händlerbedingungen für das System GeldKarte 1. Das Unternehmen nimmt am System GeldKarte der Deutschen Kreditwirtschaft nach Maßgabe dieser Bedingungen teil. Akzeptanzzeichen dieses Systems sind das GeldKarte-

Händlerbedingungen für das System GeldKarte 1. Das Unternehmen nimmt am System GeldKarte der Deutschen Kreditwirtschaft nach Maßgabe dieser Bedingungen teil. Akzeptanzzeichen dieses Systems sind das GeldKarte-

Europaweit überweisen. Mit SEPA.

SEPA Europaweit überweisen. Mit SEPA. Gut vorbereitet. Seit Februar 2014 gelten im Euroraum neue Verfahren für Überweisungen und Lastschriften. Wir haben Ihnen alles Wissenswertes zu SEPA zusammengestellt.

SEPA Europaweit überweisen. Mit SEPA. Gut vorbereitet. Seit Februar 2014 gelten im Euroraum neue Verfahren für Überweisungen und Lastschriften. Wir haben Ihnen alles Wissenswertes zu SEPA zusammengestellt.

WBRS-Referat: Auftragsbestätigung. Schlußbrief. Zahlungsverkehr. Christian Hohenegger (24.04.1996)

") WBRS-Referat: Auftragsbestätigung Schlußbrief Zahlungsverkehr Christian Hohenegger (24.04.1996) Inhaltsverzeichnis: 1 Die Auftragsbestätigung:...3 2 Der Schlußbrief:...3 3 Der Zahlungsverkehr:... 3 3.1

WBRS-Referat: Auftragsbestätigung Schlußbrief Zahlungsverkehr Christian Hohenegger (24.04.1996) Inhaltsverzeichnis: 1 Die Auftragsbestätigung:...3 2 Der Schlußbrief:...3 3 Der Zahlungsverkehr:... 3 3.1

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software Um in der VR-NetWorld-Software SEPA-Lastschriften einziehen zu können, müssen Sie folgende Einstellungen treffen: 1. SEPA-Lastschriften

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software Um in der VR-NetWorld-Software SEPA-Lastschriften einziehen zu können, müssen Sie folgende Einstellungen treffen: 1. SEPA-Lastschriften

Vorstand C 30-2/R 3 25. Mai 2012 Geschäftsbedingungen

Mitteilung Nr. 2004/2012 Organisation Vorstand C 30-2/R 3 25. Mai 2012 Geschäftsbedingungen Bekanntmachung von der Deutschen Bundesbank ab 1. und 9. Juli 2012 Die folgenden Geschäftsbedingungen der Deutschen

Mitteilung Nr. 2004/2012 Organisation Vorstand C 30-2/R 3 25. Mai 2012 Geschäftsbedingungen Bekanntmachung von der Deutschen Bundesbank ab 1. und 9. Juli 2012 Die folgenden Geschäftsbedingungen der Deutschen

Zahlungsverkehr. (Infoblatt) oder: Wie kann man eine Rechnung bezahlen?

oder: Wie kann man eine Rechnung bezahlen?") (Infoblatt) oder: Wie kann man eine Rechnung bezahlen? Man unterscheidet zwischen und barem halbbarem bargeldlosem. Als baren bezeichnet man alle Zahlungsvorgänge, in denen nur Bargeld zum Einsatz kommt.

(Infoblatt) oder: Wie kann man eine Rechnung bezahlen? Man unterscheidet zwischen und barem halbbarem bargeldlosem. Als baren bezeichnet man alle Zahlungsvorgänge, in denen nur Bargeld zum Einsatz kommt.

S(ingle) E(uro) P(ayments) A(rea)

E(uro) P(ayments) A(rea)") S(ingle) E(uro) P(ayments) A(rea) Herausforderung und Chance (verbindlich ab 01.02.2014) 1 Hartwig Schlange Dipl.-Bankbetriebswirt (ADG) Bereichsleiter Firmen- und Geschäftskunden Volksbank eg Jacobsonstr.

S(ingle) E(uro) P(ayments) A(rea) Herausforderung und Chance (verbindlich ab 01.02.2014) 1 Hartwig Schlange Dipl.-Bankbetriebswirt (ADG) Bereichsleiter Firmen- und Geschäftskunden Volksbank eg Jacobsonstr.

SEPA Die Stadtverwaltung Plauen stellt um

SEPA Die Stadtverwaltung Plauen stellt um Inhalt Was ist SEPA? Was ist IBAN und BIC? Was bedeutet SEPA für die Bürger? bei Überweisungen bei Lastschriften Was bedeutet SEPA für die Stadt Plauen? Wo findet

SEPA Die Stadtverwaltung Plauen stellt um Inhalt Was ist SEPA? Was ist IBAN und BIC? Was bedeutet SEPA für die Bürger? bei Überweisungen bei Lastschriften Was bedeutet SEPA für die Stadt Plauen? Wo findet

ratgeber SEPA, IBAN und BIC? Was bedeuten

Der Countdown läuft: In wenigen Monaten ist die gute, alte Kontonummer Geschichte. Ersetzt wird sie durch eine internationale Kontonummer mit bis zu 34 Stellen. Ab dem 1. Februar 2014 ist diese neue Zahlenkombination

Der Countdown läuft: In wenigen Monaten ist die gute, alte Kontonummer Geschichte. Ersetzt wird sie durch eine internationale Kontonummer mit bis zu 34 Stellen. Ab dem 1. Februar 2014 ist diese neue Zahlenkombination

Einfach rätselhaft. Transaktionen durchführen zu können, muss man bei einer Bank ein. Bargeldloser Zahlungsverkehr Geld bewegt sich

w w w. s c h u l b a n k. d e /g e l d - s p e c i a l A r b e i t s b l a t t 1 Bargeldloser Zahlungsverkehr Geld bewegt sich 9 1 8 4 Einfach rätselhaft 6 3 7 5 11 10 2 1 Der Zahlungsverkehr von Konto

w w w. s c h u l b a n k. d e /g e l d - s p e c i a l A r b e i t s b l a t t 1 Bargeldloser Zahlungsverkehr Geld bewegt sich 9 1 8 4 Einfach rätselhaft 6 3 7 5 11 10 2 1 Der Zahlungsverkehr von Konto

Das Sparkonto. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein.

Das Sparkonto 1. Warum eröffnen Menschen Sparkonten? Weil sie Geld möchten. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein. 3. Deine Ersparnisse sind auf einem Sparkonto sicherer als

Das Sparkonto 1. Warum eröffnen Menschen Sparkonten? Weil sie Geld möchten. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein. 3. Deine Ersparnisse sind auf einem Sparkonto sicherer als

Die neue SEPA-Firmenlastschrift

Die Verordnung des Europäischen Parlaments (EU) Nr. 260/2012 vom 14. März 2012 bewirkt die Abschaltung der nationalen Zahlungsverkehrsverfahren zum 1. Februar 2014 und die Einführung eines Einheitlichen

Die Verordnung des Europäischen Parlaments (EU) Nr. 260/2012 vom 14. März 2012 bewirkt die Abschaltung der nationalen Zahlungsverkehrsverfahren zum 1. Februar 2014 und die Einführung eines Einheitlichen

s Sparkasse SEPA Lastschrift: Euro paweit und zu Hause bequem per Lastschrift bezahlen

s Sparkasse SEPA Lastschrift: Euro paweit und zu Hause bequem per Lastschrift bezahlen Sehr geehrte Kundin, sehr geehrter Kunde, mit der neuen SEPA Lastschrift bezahlen Sie fällige Forderungen in Euro

s Sparkasse SEPA Lastschrift: Euro paweit und zu Hause bequem per Lastschrift bezahlen Sehr geehrte Kundin, sehr geehrter Kunde, mit der neuen SEPA Lastschrift bezahlen Sie fällige Forderungen in Euro

Kontaktlos bezahlen mit Visa

Visa. Und das Leben läuft leichter Kurzanleitung für Beschäftigte im Handel Kontaktlos bezahlen mit Visa Was bedeutet kontaktloses Bezahlen? Immer mehr Kunden können heute schon kontaktlos bezahlen! Statt

Visa. Und das Leben läuft leichter Kurzanleitung für Beschäftigte im Handel Kontaktlos bezahlen mit Visa Was bedeutet kontaktloses Bezahlen? Immer mehr Kunden können heute schon kontaktlos bezahlen! Statt

Wortschatz zum Thema: Studentenkonto

1 Wortschatz zum Thema: Studentenkonto Rzeczowniki: der Gaststudent, -en der Kunde, -n die Bank, -en die Bank-Filiale, -n der Automat, -en der Geldautomat, -en der Bankautomat, -en das Geld das Abheben

1 Wortschatz zum Thema: Studentenkonto Rzeczowniki: der Gaststudent, -en der Kunde, -n die Bank, -en die Bank-Filiale, -n der Automat, -en der Geldautomat, -en der Bankautomat, -en das Geld das Abheben

SEPA-Basis-Lastschrift (DD Core)

") SEPA-Basis-Lastschrift (DD Core) Das SEPA-Verfahren (Direct Debit Core) ist vergleichbar mit dem der bisherigen Lastschrifteinzugsermächtigung. Steht Ihnen eine Zahlung zu, vereinbaren Sie hierfür ein

SEPA-Basis-Lastschrift (DD Core) Das SEPA-Verfahren (Direct Debit Core) ist vergleichbar mit dem der bisherigen Lastschrifteinzugsermächtigung. Steht Ihnen eine Zahlung zu, vereinbaren Sie hierfür ein

SEPA VR-Networld Software 4.4x

SEPA VR-Networld Software 4.4x SEPA (Single Euro Payments Area) ist der neue europäische Zahlungsverkehr. Gemäß Vorgabe der EU müssen alle Bankkunden in Europa auf diese Verfahren umgestellt werden. Voraussetzung

SEPA VR-Networld Software 4.4x SEPA (Single Euro Payments Area) ist der neue europäische Zahlungsverkehr. Gemäß Vorgabe der EU müssen alle Bankkunden in Europa auf diese Verfahren umgestellt werden. Voraussetzung

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Erwartetes Tafelbild: Zahlungsarten

Erwartetes Tafelbild: Zahlungsarten Barzahlung Kartenzahlung o Kreditkarte o Bankkarte/EC-Karte Überweisung per Zahlschein Überweisung durch Rechnung Überweisung per Lastschrift Überweisung per Dauerauftrag

Erwartetes Tafelbild: Zahlungsarten Barzahlung Kartenzahlung o Kreditkarte o Bankkarte/EC-Karte Überweisung per Zahlschein Überweisung durch Rechnung Überweisung per Lastschrift Überweisung per Dauerauftrag

S PA auch Ihr Verein ist betroffen!

S PA auch Ihr Verein ist betroffen! Herzlich willkommen zum Vereinsforum! Unser Programm für Sie Ehrenamt wichtiger Baustein unserer Gesellschaft S PA Auswirkungen für Ihren Verein Grundzüge der Vereinsbesteuerung

S PA auch Ihr Verein ist betroffen! Herzlich willkommen zum Vereinsforum! Unser Programm für Sie Ehrenamt wichtiger Baustein unserer Gesellschaft S PA Auswirkungen für Ihren Verein Grundzüge der Vereinsbesteuerung

Anpassung der VR-NetWorld Software für den SEPA-Lastschrifteinzug

Anpassung der VR-NetWorld Software für den SEPA-Lastschrifteinzug Diese Kurzanleitung zeigt Ihnen in wenigen Schritten, wie Sie die VR-NetWorld Software für den Einzug von SEPA-Lastschriften konfigurieren.

Anpassung der VR-NetWorld Software für den SEPA-Lastschrifteinzug Diese Kurzanleitung zeigt Ihnen in wenigen Schritten, wie Sie die VR-NetWorld Software für den Einzug von SEPA-Lastschriften konfigurieren.

Entspannt zurücklehnen: Girokonto wechseln und sparen. Die Checkliste für den Kontowechsel

Entspannt zurücklehnen: Girokonto wechseln und sparen Die Checkliste für den Kontowechsel Haben Sie an alles gedacht? Sind alle informiert? Diese Checkliste zum Kontowechsel hilft Ihnen dabei, niemanden

Entspannt zurücklehnen: Girokonto wechseln und sparen Die Checkliste für den Kontowechsel Haben Sie an alles gedacht? Sind alle informiert? Diese Checkliste zum Kontowechsel hilft Ihnen dabei, niemanden

SEPA-Zahlungsverkehr Europaweit einfach und effizient: Ihre SEPA-Zahlungen in Euro

SEPA-Zahlungsverkehr Europaweit einfach und effizient: Ihre SEPA-Zahlungen in Euro Das Wichtigste im Überblick Profitieren Sie von SEPA SEPA (Single Euro Payments Area) ist ein einheitlicher Euro-Zahlungsverkehrsraum,

SEPA-Zahlungsverkehr Europaweit einfach und effizient: Ihre SEPA-Zahlungen in Euro Das Wichtigste im Überblick Profitieren Sie von SEPA SEPA (Single Euro Payments Area) ist ein einheitlicher Euro-Zahlungsverkehrsraum,

Informationen zum Einheitlichen Euro-Zahlungsverkehrsraum

Informationen zum Einheitlichen Euro-Zahlungsverkehrsraum Was ist SEPA? Europa wächst immer weiter zusammen. Aus diesem Grund gibt es seit 2008 einen einheitlichen Zahlungsverkehrsraum in Europa, kurz

Informationen zum Einheitlichen Euro-Zahlungsverkehrsraum Was ist SEPA? Europa wächst immer weiter zusammen. Aus diesem Grund gibt es seit 2008 einen einheitlichen Zahlungsverkehrsraum in Europa, kurz

SEPA-Leitfaden für die ebanking Business Edition

SEPA-Leitfaden für die ebanking Business Edition 1. Anlage einer SEPA-Überweisung Umwandlung Vorlagen in SEPA-Vorlagen 2. Anlage einer SEPA-Basislastschrift 3. Anlage einer SEPA-Firmenlastschrift 4. Umwandlung

SEPA-Leitfaden für die ebanking Business Edition 1. Anlage einer SEPA-Überweisung Umwandlung Vorlagen in SEPA-Vorlagen 2. Anlage einer SEPA-Basislastschrift 3. Anlage einer SEPA-Firmenlastschrift 4. Umwandlung

Bankkarten Girocard. Die Girocard ist ganz schön praktisch! Till + Freunde Konto + Karte

1 Girocard Je nach Bank sind die Beträge, über die man täglich/wöchentlich verfügen kann, unterschiedlich. Jeder Bankkunde erhält zu seinem Konto eine Bankkarte, die Girocard. Mit ihr kann er Kontoauszüge

1 Girocard Je nach Bank sind die Beträge, über die man täglich/wöchentlich verfügen kann, unterschiedlich. Jeder Bankkunde erhält zu seinem Konto eine Bankkarte, die Girocard. Mit ihr kann er Kontoauszüge

Jeder Mensch hat etwas, das ihn antreibt. Wir machen den Weg frei.

Jeder Mensch hat etwas, das ihn antreibt. Wir machen den Weg frei. Sie ziehen Ihre fälligen Zahlungen per Lastschrift ein? Dann müssen Sie künftig einiges beachten: Ab 01.02.2014 sind nur noch Lastschriften

Jeder Mensch hat etwas, das ihn antreibt. Wir machen den Weg frei. Sie ziehen Ihre fälligen Zahlungen per Lastschrift ein? Dann müssen Sie künftig einiges beachten: Ab 01.02.2014 sind nur noch Lastschriften

SEPA ist da: einfach bezahlen mit IBAN und BIC

fokus verbraucher SEPA ist da: einfach bezahlen mit IBAN und BIC Kontonummer und Bankleitzahl werden bis 1. Februar 2014 durch IBAN und BIC ersetzt. Vorteil: Zahlungen mit IBAN und BIC können sowohl im

fokus verbraucher SEPA ist da: einfach bezahlen mit IBAN und BIC Kontonummer und Bankleitzahl werden bis 1. Februar 2014 durch IBAN und BIC ersetzt. Vorteil: Zahlungen mit IBAN und BIC können sowohl im

9. Elektronischer Zahlungsverkehr ( Überweisung)

") Aufgaben/Konten führen Aufgabe 9 9. Elektronischer Zahlungsverkehr ( Überweisung) Die Holzland GmbH hat bisher ihre Verbindlichkeiten hauptsächlich per Überweisung gezahlt. Der Prokurist der Firma (Heinz

Aufgaben/Konten führen Aufgabe 9 9. Elektronischer Zahlungsverkehr ( Überweisung) Die Holzland GmbH hat bisher ihre Verbindlichkeiten hauptsächlich per Überweisung gezahlt. Der Prokurist der Firma (Heinz

Informationsmappe SEPA-Lastschriften

Unternehmen und Verbraucher können Waren und Dienstleistungen heute in ganz Europa ohne besondere Hürden erwerben. Rechnungen begleichen und Forderungen einziehen ist mit SEPA, dem einheitlichen Euro-Zahlungsverkehrsraum,

Unternehmen und Verbraucher können Waren und Dienstleistungen heute in ganz Europa ohne besondere Hürden erwerben. Rechnungen begleichen und Forderungen einziehen ist mit SEPA, dem einheitlichen Euro-Zahlungsverkehrsraum,

Die neuen SEPA-Lastschriften

Die neuen SEPA-Lastschriften Die Gläubiger-Identifikations-Nummer (Gläubiger-ID) (Englischer Name: Creditor-ID) Um Lastschriften einziehen zu können, benötigen Sie eine Gläubiger-Identifikations- Nummer.

Die neuen SEPA-Lastschriften Die Gläubiger-Identifikations-Nummer (Gläubiger-ID) (Englischer Name: Creditor-ID) Um Lastschriften einziehen zu können, benötigen Sie eine Gläubiger-Identifikations- Nummer.

Alles zur SEPA Umstellung

Europaweit gilt gemäß der EU Verordnung 260/2012 ab 01. Februar 2014 das SEPA Verfahren! Es ersetzt das bisher bekannte deutsche Lastschriftverfahren. Das neue SEPA Verfahren wird europaweit eingeführt

Europaweit gilt gemäß der EU Verordnung 260/2012 ab 01. Februar 2014 das SEPA Verfahren! Es ersetzt das bisher bekannte deutsche Lastschriftverfahren. Das neue SEPA Verfahren wird europaweit eingeführt

Leitfaden zu Starmoney 9.0

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu Starmoney 9.0 Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu Starmoney 9.0 Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Finden Sie das Girokonto, das zu Ihnen passt.

Finden Sie das Girokonto, das zu Ihnen passt. Liebe Leser und Leserinnen, das ist eine Broschüre in Leichter Sprache. Leichte Sprache können viele Menschen besser verstehen. Zum Beispiel: Menschen mit

Finden Sie das Girokonto, das zu Ihnen passt. Liebe Leser und Leserinnen, das ist eine Broschüre in Leichter Sprache. Leichte Sprache können viele Menschen besser verstehen. Zum Beispiel: Menschen mit

Leitfaden zu NetXP Verein

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu NetXP Verein Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu NetXP Verein Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Erfahren Sie mehr über SEPA und den Ablauf der Umstellung bei euroshell. Copyright of INSERT COMPANY NAME HERE

Erfahren Sie mehr über SEPA und den Ablauf der Umstellung bei euroshell. Was bedeutet SEPA? SEPA ist die Abkürzung für Single Euro Payments Area, zu Deutsch: einheitlicher Euro-Zahlungsverkehrsraum. Dieser

Erfahren Sie mehr über SEPA und den Ablauf der Umstellung bei euroshell. Was bedeutet SEPA? SEPA ist die Abkürzung für Single Euro Payments Area, zu Deutsch: einheitlicher Euro-Zahlungsverkehrsraum. Dieser

VR-NetWorld-Software: Anleitung SEPA-Lastschriften mit VR-NetWorld Software 5.0

VR-NetWorld-Software: Anleitung SEPA-Lastschriften mit VR-NetWorld Software 5.0 In dieser Anleitung wird dargestellt, wie bestehende Lastschriften in SEPA-Lastschriften konvertiert werden und wie SEPA-Lastschriften

VR-NetWorld-Software: Anleitung SEPA-Lastschriften mit VR-NetWorld Software 5.0 In dieser Anleitung wird dargestellt, wie bestehende Lastschriften in SEPA-Lastschriften konvertiert werden und wie SEPA-Lastschriften

Leitfaden zu Starmoney 9.0

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu Starmoney 9.0 Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu Starmoney 9.0 Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Herzlich Willkommen! Neuerungen im Zahlungsverkehr für Deutschland und Europa. Info-Abend für Vereine Vorgehensweise in der Praxis

Herzlich Willkommen! Neuerungen im Zahlungsverkehr für Deutschland und Europa Info-Abend für Vereine Vorgehensweise in der Praxis 1 Stand: Juni 2013 Was ist SEPA? SEPA steht für Single Euro Payments Area

Herzlich Willkommen! Neuerungen im Zahlungsverkehr für Deutschland und Europa Info-Abend für Vereine Vorgehensweise in der Praxis 1 Stand: Juni 2013 Was ist SEPA? SEPA steht für Single Euro Payments Area

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Jeder Mensch hat etwas, das ihn antreibt. Wir machen den Weg frei.

Jeder Mensch hat etwas, das ihn antreibt. Wir machen den Weg frei. Sie ziehen Ihre fälligen Zahlungen per Lastschrift ein? Dann müssen Sie künftig einiges beachten: Ab 01.02.2014 sind nur noch Lastschriften

Jeder Mensch hat etwas, das ihn antreibt. Wir machen den Weg frei. Sie ziehen Ihre fälligen Zahlungen per Lastschrift ein? Dann müssen Sie künftig einiges beachten: Ab 01.02.2014 sind nur noch Lastschriften

Gesetzliche Änderungen im Zahlungsverkehr. IBAN und BIC die neue Kontonummer und Bankleitzahl. Informationen für Privatkunden

Gesetzliche Änderungen im Zahlungsverkehr IBAN und BIC die neue Kontonummer und Bankleitzahl. Informationen für Privatkunden Einheitlicher Zahlungsverkehr in Europa. Die Welt wächst immer mehr zusammen.

Gesetzliche Änderungen im Zahlungsverkehr IBAN und BIC die neue Kontonummer und Bankleitzahl. Informationen für Privatkunden Einheitlicher Zahlungsverkehr in Europa. Die Welt wächst immer mehr zusammen.

l Auftrag mit Einzugsermächtigung

Rechtliche Überprüfung der Widerrufsbelehrung in Immobiliendarlehensverträgen l Auftrag mit Einzugsermächtigung Bitte füllen Sie diesen Auftrag vollständig aus und senden Sie ihn mit dem erteilten SEPALastschriftmandat

Rechtliche Überprüfung der Widerrufsbelehrung in Immobiliendarlehensverträgen l Auftrag mit Einzugsermächtigung Bitte füllen Sie diesen Auftrag vollständig aus und senden Sie ihn mit dem erteilten SEPALastschriftmandat

S(ingle)E(uro)P(ayments)A(rea)

E(uro)P(ayments)A(rea)") S(ingle)E(uro)P(ayments)A(rea) Ihre Institution fit für SEPA in 60 Minuten (Informationen für Vereine und Verbände) 1 Der Binnenmarkt fürs Geld Mit den neuen Regelungen und Standards, kann jedes Unternehmen

S(ingle)E(uro)P(ayments)A(rea) Ihre Institution fit für SEPA in 60 Minuten (Informationen für Vereine und Verbände) 1 Der Binnenmarkt fürs Geld Mit den neuen Regelungen und Standards, kann jedes Unternehmen

Baden-Württembergische Bank: VDI-PayIng Card und VDI-StudyIng Card

Mitglieder- und Regionalservice F r a g e n u n d A n t w o r t e n Baden-Württembergische Bank: VDI-PayIng Card und VDI-StudyIng Card Preis: F: Ist die VDI-PayIng Card bzw. die -StudyIng Card nur für

Mitglieder- und Regionalservice F r a g e n u n d A n t w o r t e n Baden-Württembergische Bank: VDI-PayIng Card und VDI-StudyIng Card Preis: F: Ist die VDI-PayIng Card bzw. die -StudyIng Card nur für

SEPA Der einheitliche Euro-Zahlungsverkehr. SEPA Auswirkungen für den Bürger

SEPA Der einheitliche Euro-Zahlungsverkehr Ein Wort aber eine große Auswirkung. Auch wir als Kommune sind davon betroffen. Zahlreiche Vorarbeiten laufen bereits in Zusammenarbeit mit unserem Rechenzentrum

SEPA Der einheitliche Euro-Zahlungsverkehr Ein Wort aber eine große Auswirkung. Auch wir als Kommune sind davon betroffen. Zahlreiche Vorarbeiten laufen bereits in Zusammenarbeit mit unserem Rechenzentrum

SEPA-Lastschrift für Online-Shops. Dipl. Ing. Pawel Kazakow, Kirill Kazakov xonu EEC (www.xonu.de)

") SEPA-Lastschrift für Online-Shops Dipl. Ing. Pawel Kazakow, Kirill Kazakov xonu EEC (www.xonu.de) Europäischer Binnenmarkt Vier Freiheiten Freier Warenverkehr Personenfreizügigkeit Dienstleistungsfreizügigkeit

SEPA-Lastschrift für Online-Shops Dipl. Ing. Pawel Kazakow, Kirill Kazakov xonu EEC (www.xonu.de) Europäischer Binnenmarkt Vier Freiheiten Freier Warenverkehr Personenfreizügigkeit Dienstleistungsfreizügigkeit

Herzlich Willkommen!

Herzlich Willkommen! 1 Einheitlicher Euro-Zahlungsverkehrsraum Single Euro Payments Area - SEPA Informationen für Firmenkunden der Volksbank Alzey-Worms 2 Allgemeines zu S PA S PA Ziele Der S PA-Raum Der

Herzlich Willkommen! 1 Einheitlicher Euro-Zahlungsverkehrsraum Single Euro Payments Area - SEPA Informationen für Firmenkunden der Volksbank Alzey-Worms 2 Allgemeines zu S PA S PA Ziele Der S PA-Raum Der

Leitfaden zu Starmoney Business 6.0

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu Starmoney Business 6.0 Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu Starmoney Business 6.0 Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

Anleitung zur Nutzung der Signaturkarte im InternetBanking und InternetBrokerage

Anleitung zur Nutzung der Signaturkarte im InternetBanking und InternetBrokerage Die Entwicklungen im Online-Banking gehen rasant voran. Ab sofort ist der Einsatz der neuen Generation von VR-BankCards

Anleitung zur Nutzung der Signaturkarte im InternetBanking und InternetBrokerage Die Entwicklungen im Online-Banking gehen rasant voran. Ab sofort ist der Einsatz der neuen Generation von VR-BankCards

SEPA-Umstellungshilfe für die Profi cash Software

Stand: Juli 2013 SEPA-Lastschriften sind nur beleglos möglich! Bitte beachten Sie: Es ist nicht möglich, eine SEPA-Lastschrift per Beleg, Diskette oder USB-Stick einzureichen. Falls Sie keinen Online Banking-Zugang

Stand: Juli 2013 SEPA-Lastschriften sind nur beleglos möglich! Bitte beachten Sie: Es ist nicht möglich, eine SEPA-Lastschrift per Beleg, Diskette oder USB-Stick einzureichen. Falls Sie keinen Online Banking-Zugang

elektronischer Zahlungsverkehr

Seite 1 Inhalt Allgemeines...3 Handhabung...3 SEPA-Zahlungsverkehr...5 Seite 2 Allgemeines Mit dem Modul können Überweisungen an Lieferanten bzw. Kreditoren sowie Lastschriften von Kunden in maschinenlesbarer

Seite 1 Inhalt Allgemeines...3 Handhabung...3 SEPA-Zahlungsverkehr...5 Seite 2 Allgemeines Mit dem Modul können Überweisungen an Lieferanten bzw. Kreditoren sowie Lastschriften von Kunden in maschinenlesbarer

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Kartengestützter Zahlungsverkehr und Online-Banking

Übersicht: Kartengestützter Zahlungsverkehr und Online-Banking 2.3.5 Kartengestützter Zahlungsverkehr Seit einigen Jahren werden verstärkt kartengestützte Zahlungssysteme verwendet. Es sind unter anderen

Übersicht: Kartengestützter Zahlungsverkehr und Online-Banking 2.3.5 Kartengestützter Zahlungsverkehr Seit einigen Jahren werden verstärkt kartengestützte Zahlungssysteme verwendet. Es sind unter anderen

Anleitung SEPA-Lastschriften mit VR-NetWorld Software Version 5.x

Anleitung SEPA-Lastschriften mit VR-NetWorld Software Version 5.x 1. Gläubiger-ID erfassen 2. Lastschriften in SEPA-Lastschriften umwandeln 3. Lastschriften neu erfassen 4. Auftrag versenden 5. DTA-Dateien

Anleitung SEPA-Lastschriften mit VR-NetWorld Software Version 5.x 1. Gläubiger-ID erfassen 2. Lastschriften in SEPA-Lastschriften umwandeln 3. Lastschriften neu erfassen 4. Auftrag versenden 5. DTA-Dateien

Vorbereitung auf die SEPA-Umstellung

Vorbereitung auf die SEPA-Umstellung Um den SEPA-Beitragseinzug durchzuführen, benötigen Sie eine Gläubiger Identifikationsnummer. Diese Gläubiger Identifikationsnummer können Sie in Deutschland bei der

Vorbereitung auf die SEPA-Umstellung Um den SEPA-Beitragseinzug durchzuführen, benötigen Sie eine Gläubiger Identifikationsnummer. Diese Gläubiger Identifikationsnummer können Sie in Deutschland bei der

Da unser Girokonto kostenlos ist, können Sie sich woanders etwas mehr gönnen.

Bank SIGNAL IDUNA GIR0,- Kostenfrei weltweit Bargeld abheben Da unser Girokonto kostenlos ist, können Sie sich woanders etwas mehr gönnen. Für Ihr Geld bieten wir ein Konto, das kein Geld kostet. Gut,

Bank SIGNAL IDUNA GIR0,- Kostenfrei weltweit Bargeld abheben Da unser Girokonto kostenlos ist, können Sie sich woanders etwas mehr gönnen. Für Ihr Geld bieten wir ein Konto, das kein Geld kostet. Gut,

Leitfaden zu Windata Professional 8

SEPA-Umstellung: Single Euro Payment (1) Area IBAN (SEPA)-Umstellung & BIC anpassen Leitfaden zu Windata Professional 8 Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem

SEPA-Umstellung: Single Euro Payment (1) Area IBAN (SEPA)-Umstellung & BIC anpassen Leitfaden zu Windata Professional 8 Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software Um in der VR-NetWorld-Software SEPA-Lastschriften einziehen zu können, müssen Sie folgende Einstellungen treffen: 1. SEPA-Lastschriften

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software Um in der VR-NetWorld-Software SEPA-Lastschriften einziehen zu können, müssen Sie folgende Einstellungen treffen: 1. SEPA-Lastschriften

SEPA-Mandate in Lexware buchalter verwalten

SEPA-Mandate in Lexware buchalter verwalten Inhalt 1. SEPA-Lastschriftverfahren... 1 1.1. SEPA-Basislastschrift (SEPA Core Direct Debit)... 1 1.2. SEPA-Firmenlastschrift (SEPA Business to Business Direct

SEPA-Mandate in Lexware buchalter verwalten Inhalt 1. SEPA-Lastschriftverfahren... 1 1.1. SEPA-Basislastschrift (SEPA Core Direct Debit)... 1 1.2. SEPA-Firmenlastschrift (SEPA Business to Business Direct

Checkliste für Vereine Voraussetzungen Erledigt Datum

Sparkasse Wittenberg Checkliste für Vereine Voraussetzungen Erledigt Datum 1. Beantragen einer Gläubiger-Identifikationsnummer (Gläubiger- ID) bzw. bei der Deutschen Bundesbank Jeder Lastschrifteinreicher

Sparkasse Wittenberg Checkliste für Vereine Voraussetzungen Erledigt Datum 1. Beantragen einer Gläubiger-Identifikationsnummer (Gläubiger- ID) bzw. bei der Deutschen Bundesbank Jeder Lastschrifteinreicher

An: Abt. Konnektivitäts-Koordination. Bgm.-Kraus-Str. 27 D-82223 Eichenau. Sehr geehrte Kundin, sehr geehrter Kunde,

es folgen die Formulare für den eingehenden Providerwechsel, also für Domainnamen, die Sie zu umziehen möchten. Bitte füllen Sie alle benötigten Felder vollständig und leserlich aus und halten Sie bitte

es folgen die Formulare für den eingehenden Providerwechsel, also für Domainnamen, die Sie zu umziehen möchten. Bitte füllen Sie alle benötigten Felder vollständig und leserlich aus und halten Sie bitte

SEPA-Umstellungshilfe für die VR-NetWorld Software

SEPA-Lastschriften sind nur beleglos möglich! Bitte beachten Sie: Es ist nicht mehr möglich, eine SEPA-Lastschrift per Diskette oder USB-Stick einzureichen. Falls Sie keinen Onlinebanking-Zugang besitzen,

SEPA-Lastschriften sind nur beleglos möglich! Bitte beachten Sie: Es ist nicht mehr möglich, eine SEPA-Lastschrift per Diskette oder USB-Stick einzureichen. Falls Sie keinen Onlinebanking-Zugang besitzen,

SEPA in der VR-NetWorld Software 5

SEPA in der VR-NetWorld Software 5 Mit dieser Anleitung erhalten Sie einen Überblick über die wesentlichen SEPA-Funktionen in der VR-NetWorld Software. Neben SEPA-Überweisung und DTA-Konvertierung wird

SEPA in der VR-NetWorld Software 5 Mit dieser Anleitung erhalten Sie einen Überblick über die wesentlichen SEPA-Funktionen in der VR-NetWorld Software. Neben SEPA-Überweisung und DTA-Konvertierung wird

Aufnahmeantrag. Ich/Wir beantrage(n) mein/unser Kind im Hortjahr... in den Hort Mullewapp aufzunehmen.

mein/unser Kind im Hortjahr... in den Hort Mullewapp aufzunehmen.") Aufnahmeantrag Ich/Wir beantrage(n) mein/unser Kind im Hortjahr... in den Hort Mullewapp aufzunehmen. Mein/unser Kind besucht ab August 201... die... Klasse der Drei-Freunde-Grundschule Scholen. Name/Vorname

Aufnahmeantrag Ich/Wir beantrage(n) mein/unser Kind im Hortjahr... in den Hort Mullewapp aufzunehmen. Mein/unser Kind besucht ab August 201... die... Klasse der Drei-Freunde-Grundschule Scholen. Name/Vorname

SEPA-Umstellungsanleitung VR-NetWorld Software

In dieser Anleitung möchten wir Ihnen die wesentlichen Schritte zur automatisierten Umstellung Ihrer in VR NetWorld Software hinterlegten nationalen Zahlungsaufträge in SEPA Aufträge beschreiben. Fällige

In dieser Anleitung möchten wir Ihnen die wesentlichen Schritte zur automatisierten Umstellung Ihrer in VR NetWorld Software hinterlegten nationalen Zahlungsaufträge in SEPA Aufträge beschreiben. Fällige

OESTERREICHISCHE NATIONALBANK EUROSYSTEM. HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK. Kapitel 1: Geld DIDAKTIK

OESTERREICHISCHE NATIONALBANK EUROSYSTEM HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK Kapitel 1: Geld DIDAKTIK Wiederholungsfragen: 1. Was ist die Funktion des Geldes als Wertaufbewahrungsmittel? 2. Welche

OESTERREICHISCHE NATIONALBANK EUROSYSTEM HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK Kapitel 1: Geld DIDAKTIK Wiederholungsfragen: 1. Was ist die Funktion des Geldes als Wertaufbewahrungsmittel? 2. Welche

Die häufigsten Fragen

Die häufigsten Fragen SEPA Zahlungsverkehr ohne Grenzen Seit Anfang 2008 werden nach und nach europaweit einheitliche Standards für Überweisungen, Lastschriften sowie Kartenzahlungen umgesetzt. Der Zahlungsverkehr

Die häufigsten Fragen SEPA Zahlungsverkehr ohne Grenzen Seit Anfang 2008 werden nach und nach europaweit einheitliche Standards für Überweisungen, Lastschriften sowie Kartenzahlungen umgesetzt. Der Zahlungsverkehr

SEPA Single Euro Payments Area. Informationsveranstaltung zum Lastschrifteinzug für Vereine

SEPA Single Euro Payments Area Informationsveranstaltung zum Lastschrifteinzug für Vereine Unsere Themen Allgemeine Informationen zu SEPA Voraussetzungen für den Einzug von SEPA-Basis-Lastschriften Umstellung

SEPA Single Euro Payments Area Informationsveranstaltung zum Lastschrifteinzug für Vereine Unsere Themen Allgemeine Informationen zu SEPA Voraussetzungen für den Einzug von SEPA-Basis-Lastschriften Umstellung

Erledige die Bezahlung dieser Telefonrechnung mit den beiden Formularen auf dem Arbeitsblatt.

Materialien bilingualen Sachfachunterricht M 1.1 Folie MATERIALIEN Deine Kontoverbindung lautet: Kontonummer 101 202 bei Kreditinstitut Irgendwo, BLZ 207 500 00 Erledige die Bezahlung dieser Telefonrechnung

Materialien bilingualen Sachfachunterricht M 1.1 Folie MATERIALIEN Deine Kontoverbindung lautet: Kontonummer 101 202 bei Kreditinstitut Irgendwo, BLZ 207 500 00 Erledige die Bezahlung dieser Telefonrechnung

SEPA aktuell. 1. Februar 2014: Nur noch 1 Jahr, um Ihr Unternehmen SEPA-fit zu machen! Die SEPA-Überweisung

Nr. 03 München 01/2013 SEPA aktuell 1. Februar 2014: Nur noch 1 Jahr, um Ihr Unternehmen SEPA-fit zu machen! Sehr geehrte Kundin, sehr geehrter Kunde, Ihrem Unternehmen bleibt jetzt noch gut ein Jahr,

Nr. 03 München 01/2013 SEPA aktuell 1. Februar 2014: Nur noch 1 Jahr, um Ihr Unternehmen SEPA-fit zu machen! Sehr geehrte Kundin, sehr geehrter Kunde, Ihrem Unternehmen bleibt jetzt noch gut ein Jahr,

Checkliste zur Kontoverlegung

Checkliste zur Kontoverlegung Herzlich willkommen bei der SKG BANK AG. In den nächsten Tagen erhalten Sie von uns nach positiver Prüfung ein Bestätigungsschreiben mit Ihrer neuen Kontonummer. Damit der