Gesetzentwurf zum Schutz vor Manipulationen bei. Vorsteuerabzug bei Holding- und

|

|

|

- Karola Frei

- vor 5 Jahren

- Abrufe

Transkript

1 Gesetzentwurf zum Schutz vor Manipulationen bei Kassensystemen Vorsteuerabzug bei Holding- und Organschaftsstrukturen

2 Veröffentlicht am 18. März 2016 Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen sowie eine Technische Verordnung zur Durchführung des Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen 2

3 Problem Die Veränderungen hinsichtlich steuerrelevanter Geschäftsvorfälle - die in der überwiegenden Mehrzahl der Fälle nachträglich, d. h. nach Dateneingabe, vorgenommen werden Dazu zählen u.a.: nicht dokumentierte Stornierungen, nicht dokumentierte Änderungen mittels elektronischer Programme oder Einsatz von Manipulationssoftware (z. B. Phantomware, Zapper). 3

4 Ziel: Bei Kassenaufzeichnungen, soll die Unveränderbarkeit von digitalen Grundaufzeichnungen sichergestellt und Manipulationen ausgeschlossen werden 4

5 Maßnahmenkatalog: Verpflichtender Einsatz einer technischen Sicherheitseinrichtung bei Nutzung eines elektronischen Aufzeichnungssystems (aber es besteht keine Registrierkassenpflicht) Einführung einer Kassen-Nachschau Sanktionierung von Verstößen 5

6 Elektronische Aufzeichnungssysteme müssen künftig über eine zertifizierte technische Sicherheitseinrichtung verfügen. Das Bundesamt für Sicherheit in der Informationstechnik soll die technischen Anforderungen an die technische Sicherheitseinrichtung bestimmen und zertifizieren. 6

7 Technische Sicherheitseinrichtung in einem elektronischen Aufzeichnungssystem Elektronische Aufzeichnungssysteme sind durch eine zertifizierte technische Sicherheitseinrichtung zu schützen. Die elektronischen Grundaufzeichnungen sind einzeln, vollständig, richtig, zeitgerecht, geordnet und unveränderbar aufzuzeichnen (Einzelaufzeichnungspflicht) und müssen auf einem Speichermedium gesichert und verfügbar gehalten werden wie schon bei den GoBD aufgeführt 7

8 8

9 Einführung einer Kassen-Nachschau Die Kassen-Nachschau ist keine Außenprüfung im Sinne des 193 AO, sondern ein eigenständiges Verfahren zur zeitnahen Aufklärung steuererheblicher Sachverhalte unter anderem im Zusammenhang mit der ordnungsgemäßen Erfassung von Geschäftsvorfällen mittels elektronischer Aufzeichnungssysteme wie schon bei der USt-Nachschau aufgeführt 9

10 Einführung einer Kassen-Nachschau ohne vorherige Ankündigung und außerhalb einer Außenprüfung, während der üblichen Geschäfts-und Arbeitszeiten Geschäftsgrundstücke oder Geschäftsräume von Steuerpflichtigen betreten, um Sachverhalte festzustellen, die für die Besteuerung erheblich sein können 10

11 Sanktionierung von Verstößen Der Steuergefährdungstatbestand des 379 Abs.1 AO ergänzt. Darüber hinaus können die Ordnungswidrigkeiten des 379 Abs. 1 S. 1 Nrn. 3 bis 6 AO mit einer Geldbuße bis zu Euro geahndet werden. 11

12 2) Vorsteuer bei Holding- und Organschaftsstrukturen BFH-Urteil vom Vorsteuerabzug einer Führungsholding (geschäftsleitenden Holding) und zur umsatzsteuerlichen Organschaft Voller Vorsteuerabzug einer geschäftsleitenden Holding, die an der Verwaltung einer Tochtergesellschaft teil nimmt und insoweit eine wirtschaftliche Tätigkeit ausübt, für Vorsteuerbeträge, die im Zusammenhang mit dem Erwerb von Beteiligungen an dieser Tochtergesellschaft stehen Steuerfreie Einlagen bei Kreditinstituten, die zur Haupttätigkeit des Unternehmers gehören, stellen keine Hilfsumsätze im Sinne des 43 Nr. 3 UStDV dar. 12

13 2) Vorsteuer bei Holding- und Organschaftsstrukturen BFH-Urteil vom Fraglich war auch, ob eine GmbH & Co. KG im Rahmen einer umsatzsteuerrechtlichen Organschaft Organgesellschaft sein kann. Besteht eine Organschaft, sind die im Inland gelegenen Unternehmensteile des Organträgers und seiner Organgesellschaften als ein Unternehmen zu behandeln und der Organträger wird Steuerschuldner für alle Leistungen, die der Organkreises gegenüber Dritten erbringt. Liegt eine Organschaft vor, wirkt sich dies deshalb auf die Höhe der gegenüber dem Organträger festzusetzenden Umsatzsteuer aus. 13

14 2) Vorsteuer bei Holding- und Organschaftsstrukturen BFH-Urteil vom Voraussetzung ist nach 2 Abs. 2 Nr. 2 Satz 1 UStG, dass eine juristische Person nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in das Unternehmen des Organträgers eingegliedert ist, was nach bisher Auffassung ein Verhältnis der Unterordnung der Organgesellschaft unter den Organträger voraussetzt. 14

15 2) Vorsteuer bei Holding- und Organschaftsstrukturen BFH-Urteil vom Der BFH ist im Anschluss an das EuGH-Urteil vom 16. Juli 2015 C-108/14 und C-109/14, Larentia + Minerva und Marenave Schiffahrt (EU:C:2015:496) zu dem Ergebnis gelangt, dass 2 Abs. 2 Nr. 2 Satz 1 UStG jedenfalls insoweit unionsrechtswidrig ist, als die Vorschrift vorsieht, dass eine GmbH & Co. KG allein aufgrund ihrer Rechtsform nicht Organgesellschaft sein kann. 15

16 2) Vorsteuer bei Holding- und Organschaftsstrukturen BFH-Urteil vom Weiter hat der BFH entschieden, dass 2 Abs. 2 Nr. 2 Satz 1 UStG richtlinienkonform dahingehend ausgelegt werden kann, dass der Begriff "juristische Person" auch eine GmbH & Co. KG umfasst. Ob das weitere Erfordernis des 2 Abs. 2 Nr. 2 Satz 1 UStG, dass die Organgesellschaft nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in das Unternehmen des Organträgers eingegliedert sein muss, mit Unionsrecht vereinbar ist, ließ der BFH offen. 16

17 2) Vorsteuer bei Holding- und Organschaftsstrukturen BFH-Urteil vom Der V. Senat des BFH hat dazu mit Urteil vom 2. Dezember 2015 V R 15/14 die Auffassung vertreten, es sei weiter daran festzuhalten, dass der Organträger über die Mehrheit der Stimmrechte bei der Organgesellschaft verfügen muss und dass zudem im Regelfall eine personelle Verflechtung über die Geschäftsführung der Organgesellschaft bestehen muss. 17

18 Herzlichen Dank für Ihre Aufmerksamkeit

Das Gesetz zum Schutz vor Kassenmanipulationen

Spezialreport Das Gesetz zum Schutz vor Kassenmanipulationen www.deubner-steuern.de Ein kostenloser Service des Deubner Verlags IMPRESSUM by Deubner Verlag GmbH & Co. KG Alle Rechte vorbehalten. Nachdruck

Spezialreport Das Gesetz zum Schutz vor Kassenmanipulationen www.deubner-steuern.de Ein kostenloser Service des Deubner Verlags IMPRESSUM by Deubner Verlag GmbH & Co. KG Alle Rechte vorbehalten. Nachdruck

Merkblatt zum Gesetz zum Schutz vor Manipulation an digitalen Grundaufzeichnungen

Stand: Mai 2017 Merkblatt zum Gesetz zum Schutz vor Manipulation an digitalen Grundaufzeichnungen Neues Gesetz beschlossen Das Bundeskabinett hat im Dezember 2016 ein Gesetz beschlossen, das weitere Maßnahmen

Stand: Mai 2017 Merkblatt zum Gesetz zum Schutz vor Manipulation an digitalen Grundaufzeichnungen Neues Gesetz beschlossen Das Bundeskabinett hat im Dezember 2016 ein Gesetz beschlossen, das weitere Maßnahmen

Mandanten- Informationsbrief zur Kassenführung

Dipl.-Wirtsch.-Ing. Constanze Blickhan Christoph Ruppert -Steuerberaterin- -Steuerberater- Platanenallee 23, 64832 Babenhausen (06073) 68 112 Otto-Röhm-Str. 69, 64293 Darmstadt (06151) 30 70 910 blickhan@steuerberatung.com

Dipl.-Wirtsch.-Ing. Constanze Blickhan Christoph Ruppert -Steuerberaterin- -Steuerberater- Platanenallee 23, 64832 Babenhausen (06073) 68 112 Otto-Röhm-Str. 69, 64293 Darmstadt (06151) 30 70 910 blickhan@steuerberatung.com

Organschaft. Prof. Dr. Bernd Heuermann Vorsitzender Richter am Bundesfinanzhof

Organschaft Prof. Dr. Bernd Heuermann Vorsitzender Richter am Bundesfinanzhof Übersicht: Eingliederung: Finanzielle Eingliederung Organisatorische Eingliederung Beteiligte Personen Ende der Organschaft

Organschaft Prof. Dr. Bernd Heuermann Vorsitzender Richter am Bundesfinanzhof Übersicht: Eingliederung: Finanzielle Eingliederung Organisatorische Eingliederung Beteiligte Personen Ende der Organschaft

Kölner Kolloquium zum Steuerrecht

Kölner Kolloquium zum Steuerrecht 1. Februar 2016 Aktuelle Probleme des Umsatzsteuerrechts: Umsatzsteuerliche Organschaft Prof. Dr. Bernd Heuermann Vorsitzender Richter am Ruprecht Karls-Universität Heidelberg

Kölner Kolloquium zum Steuerrecht 1. Februar 2016 Aktuelle Probleme des Umsatzsteuerrechts: Umsatzsteuerliche Organschaft Prof. Dr. Bernd Heuermann Vorsitzender Richter am Ruprecht Karls-Universität Heidelberg

Per

Bundesverband deutscher Banken e. V. PF 040307 10062 Berlin Per E-mail: guenter.hofmann@bmf.bund.de Herrn MDg Dr. Günter Hofmann Leiter Unterabteilung III C Bundesministerium der Finanzen Wilhelmstraße

Bundesverband deutscher Banken e. V. PF 040307 10062 Berlin Per E-mail: guenter.hofmann@bmf.bund.de Herrn MDg Dr. Günter Hofmann Leiter Unterabteilung III C Bundesministerium der Finanzen Wilhelmstraße

M AG. T GmbH. E GmbH

Anlage: 1 von 6 Umsatzsteuerrechtliche Beurteilung der Eingliederung einer Zwischenholding in einen Organkreis A. Sachverhalt M AG unternehmerische Tätigkeit T GmbH Zwischenholding E GmbH unternehmerische

Anlage: 1 von 6 Umsatzsteuerrechtliche Beurteilung der Eingliederung einer Zwischenholding in einen Organkreis A. Sachverhalt M AG unternehmerische Tätigkeit T GmbH Zwischenholding E GmbH unternehmerische

Beratungsrisiko Umsatzsteuerliche Organschaft mit Personengesellschaften. Ausgangspunkt: EuGH-Vorgabe ( Larentia + Minerva und Marenave )

") Agenda 1. Beratungsrisiko Umsatzsteuerliche Organschaft mit Personengesellschaften 1.1 1.2 1.3 1.4 1.5 1.5.1 1.5.2 1.5.3 Ausgangssituation: Rechtsgrundlagen und strittige Punkte Ausgangspunkt: EuGH-Vorgabe

Agenda 1. Beratungsrisiko Umsatzsteuerliche Organschaft mit Personengesellschaften 1.1 1.2 1.3 1.4 1.5 1.5.1 1.5.2 1.5.3 Ausgangssituation: Rechtsgrundlagen und strittige Punkte Ausgangspunkt: EuGH-Vorgabe

Unternehmens- und Gründungstag Region Goslar

Bargeld und Kassen Fehler bei der Kassenführung vermeiden Es tut uns sehr leid, aber bitte Schießen Sie nicht auf die Pianisten!!!!! 2 Einleitung Keine Rechtssicherheit für bargeldintensive Betriebe! Gefahr,

Bargeld und Kassen Fehler bei der Kassenführung vermeiden Es tut uns sehr leid, aber bitte Schießen Sie nicht auf die Pianisten!!!!! 2 Einleitung Keine Rechtssicherheit für bargeldintensive Betriebe! Gefahr,

AKTUELLES ZUR UMSATZSTEUERLICHEN ORGANSCHAFT

AKTUELLES ZUR UMSATZSTEUERLICHEN ORGANSCHAFT Österreichischer Steuerrechtstag Innsbruck, 27.5.2016 Sebastian Tratlehner AKTUELLES ZUR UMSATZSTEUERLICHEN ORGANSCHAFT Aufbau: Rechtliche Grundlagen und Einordnung

AKTUELLES ZUR UMSATZSTEUERLICHEN ORGANSCHAFT Österreichischer Steuerrechtstag Innsbruck, 27.5.2016 Sebastian Tratlehner AKTUELLES ZUR UMSATZSTEUERLICHEN ORGANSCHAFT Aufbau: Rechtliche Grundlagen und Einordnung

Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen

Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen (22.12.2016) (Bundesgesetzblatt 2016 I Nr. 65 vom 28.12.2016) ab wann tritt welche Änderung in Kraft? Manipulationen an digitalen Grundaufzeichnungen

Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen (22.12.2016) (Bundesgesetzblatt 2016 I Nr. 65 vom 28.12.2016) ab wann tritt welche Änderung in Kraft? Manipulationen an digitalen Grundaufzeichnungen

(Un)Sicherheit bei Kassensystemen

Sicherheit bei Kassensystemen") 11.08.2017 (Un)Sicherheit bei Kassensystemen StB Frank Mohr, Gera Bargeld lacht. Und Bargeld verführt. Es liegt wohl in der Natur des Menschen, das Geld, was man in der Hand hat, ungern wieder herzugeben.

11.08.2017 (Un)Sicherheit bei Kassensystemen StB Frank Mohr, Gera Bargeld lacht. Und Bargeld verführt. Es liegt wohl in der Natur des Menschen, das Geld, was man in der Hand hat, ungern wieder herzugeben.

Status Quo Kasse - Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen. 23. Januar 2017, Münster

Status Quo Kasse - Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen 23. Januar 2017, Münster AGENDA 1 Historie 2 Exkurs: INSIKA-Konzept 3 Exkurs: Beratungsergebnisse von Bundestag

Status Quo Kasse - Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen 23. Januar 2017, Münster AGENDA 1 Historie 2 Exkurs: INSIKA-Konzept 3 Exkurs: Beratungsergebnisse von Bundestag

GESETZ ZUM SCHUTZ VOR MANIPULATIONEN AN DIGITALEN GRUNDAUFZEICHNUNGEN

GESETZ ZUM SCHUTZ VOR MANIPULATIONEN AN DIGITALEN GRUNDAUFZEICHNUNGEN Stand: 4. Januar 2017 Das Gesetz zum Schutz Manipulationen an digitalen Grundaufzeichnungen wurde am 15.12.2016 im Bundestag verabschiedet

GESETZ ZUM SCHUTZ VOR MANIPULATIONEN AN DIGITALEN GRUNDAUFZEICHNUNGEN Stand: 4. Januar 2017 Das Gesetz zum Schutz Manipulationen an digitalen Grundaufzeichnungen wurde am 15.12.2016 im Bundestag verabschiedet

Auswirkungen des Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen auf das Handwerk. 21. März 2017, Köln

Auswirkungen des Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen auf das Handwerk 21. März 2017, Köln AGENDA 1 Historie 2 Exkurs: INSIKA-Konzept 3 Exkurs: Beratungsergebnisse von

Auswirkungen des Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen auf das Handwerk 21. März 2017, Köln AGENDA 1 Historie 2 Exkurs: INSIKA-Konzept 3 Exkurs: Beratungsergebnisse von

WINDENERGIETAGE 2016 UMSATZSTEUERLICHE ORGANSCHAFT CHANCEN UND RISIKEN. Antje Helbig Potsdam,

WINDENERGIETAGE 2016 UMSATZSTEUERLICHE ORGANSCHAFT CHANCEN UND RISIKEN Antje Helbig Potsdam, 09.11.2016 DIE UMSATZSTEUERLICHE ORGANSCHAFT 2 DIE UMSATZSTEUERLICHE ORGANSCHAFT (1/15) Voraussetzungen einer

WINDENERGIETAGE 2016 UMSATZSTEUERLICHE ORGANSCHAFT CHANCEN UND RISIKEN Antje Helbig Potsdam, 09.11.2016 DIE UMSATZSTEUERLICHE ORGANSCHAFT 2 DIE UMSATZSTEUERLICHE ORGANSCHAFT (1/15) Voraussetzungen einer

Vorsteuerabzug aus Kosten für den Erwerb von Beteiligungen und umsatzsteuerliche Organschaft

Vorsteuerabzug aus Kosten für den Erwerb von Beteiligungen und umsatzsteuerliche Organschaft Ausgabe 2, März 2016 In Kürze Nur kurze Zeit, nachdem der V. Senat des Bundesfinanzhofs (BFH ) sich in einer

Vorsteuerabzug aus Kosten für den Erwerb von Beteiligungen und umsatzsteuerliche Organschaft Ausgabe 2, März 2016 In Kürze Nur kurze Zeit, nachdem der V. Senat des Bundesfinanzhofs (BFH ) sich in einer

DEUTSCHEN HANDWERKS E. V. ARBEITGEBERVERBÄNDE E. V. Mohrenstr. 20/21 Breite Str Berlin Berlin

DEUTSCHER INDUSTRIE- UND BUNDESVERBAND DER DEUTSCHEN HANDELSKAMMERTAG E. V. INDUSTRIE E. V. Breite Str. 29 Breite Str. 29 10178 Berlin 10178 Berlin ZENTRALVERBAND DES BUNDESVEREINIGUNG DER DEUTSCHEN DEUTSCHEN

DEUTSCHER INDUSTRIE- UND BUNDESVERBAND DER DEUTSCHEN HANDELSKAMMERTAG E. V. INDUSTRIE E. V. Breite Str. 29 Breite Str. 29 10178 Berlin 10178 Berlin ZENTRALVERBAND DES BUNDESVEREINIGUNG DER DEUTSCHEN DEUTSCHEN

Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen

Bundesrat Drucksache 764/16 16.12.16 Gesetzesbeschluss des Deutschen Bundestages Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen Der Deutsche Bundestag hat in seiner 209. Sitzung

Bundesrat Drucksache 764/16 16.12.16 Gesetzesbeschluss des Deutschen Bundestages Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen Der Deutsche Bundestag hat in seiner 209. Sitzung

Nichtunternehmer als Teil eines Organkreises (Konsequenzen der EuGH-Urteile vom

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT MR Dr. Rolf Schmidt Vertreter des Unterabteilungsleiters

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT MR Dr. Rolf Schmidt Vertreter des Unterabteilungsleiters

OBERFINANZDIREKTION KARLSRUHE

OBERFINANZDIREKTION KARLSRUHE 22. Februar 2018 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO;

OBERFINANZDIREKTION KARLSRUHE 22. Februar 2018 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO;

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung HWK Halle (Saale), 20.09.2016 Seite Arten von Kassensystemen Kassentypen Offene Ladenkasse Elektronische Registrierkassen

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung HWK Halle (Saale), 20.09.2016 Seite Arten von Kassensystemen Kassentypen Offene Ladenkasse Elektronische Registrierkassen

StE STEUERN DER ENERGIEWIRTSCHAFT

Voraussetzungen der umsatzsteuerrechtlichen Organschaft; insbesondere organisatorische Eingliederung (15.08.2008 ) Sachverhalt: Streitig sind die Voraussetzungen einer umsatzsteuerrechtlichen Organschaft.

Voraussetzungen der umsatzsteuerrechtlichen Organschaft; insbesondere organisatorische Eingliederung (15.08.2008 ) Sachverhalt: Streitig sind die Voraussetzungen einer umsatzsteuerrechtlichen Organschaft.

Voraussetzungen der umsatzsteuerlichen Organschaft nicht unionsrechtskonform

UMSATZSTEUER Voraussetzungen der umsatzsteuerlichen Organschaft nicht unionsrechtskonform von RAin Gabriele Ritter, und FAin für Steuer- und Sozialrecht, Ritter&Partner mbb, Rechtsanwälte und Steuerberater,

UMSATZSTEUER Voraussetzungen der umsatzsteuerlichen Organschaft nicht unionsrechtskonform von RAin Gabriele Ritter, und FAin für Steuer- und Sozialrecht, Ritter&Partner mbb, Rechtsanwälte und Steuerberater,

Neue Anforderungen an elektronische Kassensysteme ab

Neue Anforderungen an elektronische Kassensysteme ab 01.01.2017 I. Vorbemerkung Seit dem 01.01.2017 gibt es neue Anforderungen an elektronische Kassensysteme. Diese Anforderungen resultieren zum einen

Neue Anforderungen an elektronische Kassensysteme ab 01.01.2017 I. Vorbemerkung Seit dem 01.01.2017 gibt es neue Anforderungen an elektronische Kassensysteme. Diese Anforderungen resultieren zum einen

Neue Anforderungen an elektronische Kassensysteme ab

Neue Anforderungen an elektronische Kassensysteme ab 01.01.2017 I. Vorbemerkung Seit dem 01.01.2017 gibt es neue Anforderungen an elektronische Kassensysteme. Diese Anforderungen resultieren zum einen

Neue Anforderungen an elektronische Kassensysteme ab 01.01.2017 I. Vorbemerkung Seit dem 01.01.2017 gibt es neue Anforderungen an elektronische Kassensysteme. Diese Anforderungen resultieren zum einen

Bundesministerium der Finanzen Berlin Abt. Steuerrecht und Rechnungslegung

Bundesministerium der Finanzen 11016 Berlin Abt. Steuerrecht und Rechnungslegung Unser Zeichen: Be/Ze Tel.: +49 30 240087-64 Fax: +49 30 240087-99 E-Mail: steuerrecht@bstbk.de 31. Januar 2017 Entwurf eines

Bundesministerium der Finanzen 11016 Berlin Abt. Steuerrecht und Rechnungslegung Unser Zeichen: Be/Ze Tel.: +49 30 240087-64 Fax: +49 30 240087-99 E-Mail: steuerrecht@bstbk.de 31. Januar 2017 Entwurf eines

Public Services Tax News

http://www.pwc.de/de/ps Aktuelle Informationen Ausgabe 2/2016, 21. März 2015 Public Services Tax News Neues vom BFH zur umsatzsteuerlichen Organschaft (wieviel davon ist wirklich neu?) Sehr geehrte Damen

http://www.pwc.de/de/ps Aktuelle Informationen Ausgabe 2/2016, 21. März 2015 Public Services Tax News Neues vom BFH zur umsatzsteuerlichen Organschaft (wieviel davon ist wirklich neu?) Sehr geehrte Damen

Informationen zum Thema»Ordnungsmäßigkeit der Kassenbuchführung«S 0315 St 42

OBERFINANZDIREKTION KARLSRUHE 26. Juli 2018 Informationen zum Thema»Ordnungsmäßigkeit der Kassenbuchführung«S 0315 St 42 Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung

OBERFINANZDIREKTION KARLSRUHE 26. Juli 2018 Informationen zum Thema»Ordnungsmäßigkeit der Kassenbuchführung«S 0315 St 42 Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung

DIE UMSATZSTEUERLICHE ORGANSCHAFT IM LICHTE AKTUELLER RECHTSPRECHUNG

DIE UMSATZSTEUERLICHE ORGANSCHAFT IM LICHTE AKTUELLER RECHTSPRECHUNG Umsatzsteuertagung 2016 Linz, 9.11.2016 Sebastian Tratlehner DIE UMSATZSTEUERLICHE ORGANSCHAFT Aufbau: Rechtliche Grundlagen und historische

DIE UMSATZSTEUERLICHE ORGANSCHAFT IM LICHTE AKTUELLER RECHTSPRECHUNG Umsatzsteuertagung 2016 Linz, 9.11.2016 Sebastian Tratlehner DIE UMSATZSTEUERLICHE ORGANSCHAFT Aufbau: Rechtliche Grundlagen und historische

(Umsatzsteuerliche Organschaft: finanzielle Eingliederung bei 50%iger Beteiligung der Allein-Gesellschafter-Geschäftsführerin einer GmbH an einer OHG)

") FG München, Urteil v. 25.02.2014 2 K 3591/11 Titel: (Umsatzsteuerliche Organschaft: finanzielle Eingliederung bei 50%iger Beteiligung der Allein-Gesellschafter-Geschäftsführerin einer GmbH an einer OHG)

FG München, Urteil v. 25.02.2014 2 K 3591/11 Titel: (Umsatzsteuerliche Organschaft: finanzielle Eingliederung bei 50%iger Beteiligung der Allein-Gesellschafter-Geschäftsführerin einer GmbH an einer OHG)

68. Düsseldorfer Steuerfachtagung 13. Februar 2017

68. Düsseldorfer Steuerfachtagung 13. Februar 2017 Umsatzsteuer: Quo Vadis? 1. Beratungsrisiko Umsatzsteuerliche Organschaft mit Personengesellschaften 2. Vorsteuerabzug bei Holdings Entwicklung in die

68. Düsseldorfer Steuerfachtagung 13. Februar 2017 Umsatzsteuer: Quo Vadis? 1. Beratungsrisiko Umsatzsteuerliche Organschaft mit Personengesellschaften 2. Vorsteuerabzug bei Holdings Entwicklung in die

Kassenführung ab dem : Der Stand der Dinge

ORDNUNGSGEMÄSSE KASSENFÜHRUNG Kassenführung ab dem 1.1.17: Der Stand der Dinge von Dipl.-Finw. Tobias Teutemacher, Greven Als Steuerberater steht man aktuell vor einem Problem. Viele Mandanten aus bargeldintensiven

ORDNUNGSGEMÄSSE KASSENFÜHRUNG Kassenführung ab dem 1.1.17: Der Stand der Dinge von Dipl.-Finw. Tobias Teutemacher, Greven Als Steuerberater steht man aktuell vor einem Problem. Viele Mandanten aus bargeldintensiven

Begriff der Organschaft im UStG 1994

Begriff der Organschaft im UStG 1994 1.1. Allgemeine Voraussetzungen 1.1. Allgemeine Voraussetzungen Die Bestimmungen der umsatzsteuerlichen Organschaft nach deutscher und nach österreichischer Rechtslage

Begriff der Organschaft im UStG 1994 1.1. Allgemeine Voraussetzungen 1.1. Allgemeine Voraussetzungen Die Bestimmungen der umsatzsteuerlichen Organschaft nach deutscher und nach österreichischer Rechtslage

Sachverhalt. einen Eingriff in deren Verwaltung darstellt, so dass die Holding zum Vorsteuerabzug im Zusammenhang

EuGH zum Vorsteuerabzug von Holdinggesellschaften Der EuGH bejahte bereits mit Urteil vom 16.7.2015 (Rs. C-108/14, Larentia + Minerva, Rs. C-109/14, Marenave) den vollen Vorsteuerabzug einer Holdinggesellschaft,

EuGH zum Vorsteuerabzug von Holdinggesellschaften Der EuGH bejahte bereits mit Urteil vom 16.7.2015 (Rs. C-108/14, Larentia + Minerva, Rs. C-109/14, Marenave) den vollen Vorsteuerabzug einer Holdinggesellschaft,

Mandanteninformationen für Unternehmer und Freiberufler zum Jahreswechsel 2017/2018 Dezember 2017

HWS Vogtland GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Bahnhofstraße 12, 08209 Auerbach Tel.: 03744/ 8303-0 Fax: 03744/ 8303-99 Mandanteninformationen für Unternehmer und Freiberufler

HWS Vogtland GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Bahnhofstraße 12, 08209 Auerbach Tel.: 03744/ 8303-0 Fax: 03744/ 8303-99 Mandanteninformationen für Unternehmer und Freiberufler

Referentenentwurf des Bundesministeriums der Finanzen. Entwurf eines Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen

Referentenentwurf des Bundesministeriums der Finanzen Entwurf eines Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen A. Problem und Ziel Der Steuervollzug in Deutschland ist funktional

Referentenentwurf des Bundesministeriums der Finanzen Entwurf eines Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen A. Problem und Ziel Der Steuervollzug in Deutschland ist funktional

Aktuelle Information für unsere Mandanten 07 16

Siegert Eden Kastens Norderneystr 16 D-28217 Bremen Aktuelle Information für unsere Mandanten 07 16 > Termine (Steuern und Sozialversicherungsbeiträge)... 2 > Wichtig!!! Erinnerung!!! Elektronische Registrierkassen

Siegert Eden Kastens Norderneystr 16 D-28217 Bremen Aktuelle Information für unsere Mandanten 07 16 > Termine (Steuern und Sozialversicherungsbeiträge)... 2 > Wichtig!!! Erinnerung!!! Elektronische Registrierkassen

Organschaft: Organisatorische Eingliederung als Voraussetzung für eine umsatzsteuerrechtliche Organschaft

BUNDESFINANZHOF Organschaft: Organisatorische Eingliederung als Voraussetzung für eine umsatzsteuerrechtliche Organschaft 1. Die Voraussetzungen der umsatzsteuerrechtlichen Organschaft bestimmen sich allein

BUNDESFINANZHOF Organschaft: Organisatorische Eingliederung als Voraussetzung für eine umsatzsteuerrechtliche Organschaft 1. Die Voraussetzungen der umsatzsteuerrechtlichen Organschaft bestimmen sich allein

Manipulationen an digitalen Grundaufzeichnungen vom 22. Dezember 2016; Anwendungserlass zu 146b AO

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder nachrichtlich:

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder nachrichtlich:

Vorabfassung - wird durch die lektorierte Fassung ersetzt.

Deutscher Bundestag Drucksache 18/9535 18. Wahlperiode 05.09.2016 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen A. Problem und

Deutscher Bundestag Drucksache 18/9535 18. Wahlperiode 05.09.2016 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen A. Problem und

Fiskaltaxameter und neues Eichrecht

Fiskaltaxameter und neues Eichrecht Steuerrechtliche Anforderungen - Außenprüfung bei Taxi- und Mietwagenbetrieben Landesamt für Steuern Rheinland-Pfalz Bp-Referate St 41/St 42 - Thomas Hermen Informationsveranstaltung

Fiskaltaxameter und neues Eichrecht Steuerrechtliche Anforderungen - Außenprüfung bei Taxi- und Mietwagenbetrieben Landesamt für Steuern Rheinland-Pfalz Bp-Referate St 41/St 42 - Thomas Hermen Informationsveranstaltung

Handlungsbedarf bei elektronischen Kassensystemen. Sehr geehrte Mandantin, sehr geehrter Mandant,

Handlungsbedarf bei elektronischen Kassensystemen Sehr geehrte Mandantin, sehr geehrter Mandant, wenn Sie eine elektronische Kasse zur Erfassung Ihrer Bareinnahmen einsetzen besteht Handlungsbedarf. Sollten

Handlungsbedarf bei elektronischen Kassensystemen Sehr geehrte Mandantin, sehr geehrter Mandant, wenn Sie eine elektronische Kasse zur Erfassung Ihrer Bareinnahmen einsetzen besteht Handlungsbedarf. Sollten

Entwurf eines Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen

Bundesrat Drucksache 407/16 12.08.16 Gesetzentwurf der Bundesregierung Fz - Wi Entwurf eines Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen A. Problem und Ziel Der Steuervollzug

Bundesrat Drucksache 407/16 12.08.16 Gesetzentwurf der Bundesregierung Fz - Wi Entwurf eines Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen A. Problem und Ziel Der Steuervollzug

Bundesministerium der Finanzen Berlin. 2. März Sehr geehrte Damen und Herren,

Bundesministerium der Finanzen 11016 Berlin Abt. Steuerrecht Unser Zeichen: Be/Kr/Gr Tel.: +49 30 240087-61 Fax: +49 30 240087-99 E-Mail: steuerrecht@bstbk.de 2. März 2012 Umsatzsteuerrechtliche Organschaft

Bundesministerium der Finanzen 11016 Berlin Abt. Steuerrecht Unser Zeichen: Be/Kr/Gr Tel.: +49 30 240087-61 Fax: +49 30 240087-99 E-Mail: steuerrecht@bstbk.de 2. März 2012 Umsatzsteuerrechtliche Organschaft

DEUTSCHEN HANDWERKS E. V. ARBEITGEBERVERBÄNDE E. V. Mohrenstr. 20/21 Breite Str Berlin Berlin

DEUTSCHER INDUSTRIE- UND BUNDESVERBAND DER DEUTSCHEN HANDELSKAMMERTAG E. V. INDUSTRIE E. V. Breite Str. 29 Breite Str. 29 10178 Berlin 10178 Berlin ZENTRALVERBAND DES BUNDESVEREINIGUNG DER DEUTSCHEN DEUTSCHEN

DEUTSCHER INDUSTRIE- UND BUNDESVERBAND DER DEUTSCHEN HANDELSKAMMERTAG E. V. INDUSTRIE E. V. Breite Str. 29 Breite Str. 29 10178 Berlin 10178 Berlin ZENTRALVERBAND DES BUNDESVEREINIGUNG DER DEUTSCHEN DEUTSCHEN

NEUE STEUERLICHE VORAUSSETZUNGEN FÜR REGISTRIERKASSEN AB

NEUE STEUERLICHE VORAUSSETZUNGEN FÜR REGISTRIERKASSEN AB 01.01.2017 Die korrekte Kassenbuchführung ist regelmäßig Prüfungsschwerpunkt bei bargeldintensiven Betrieben wie Gaststätten, Taxiunternehmen, Frisören

NEUE STEUERLICHE VORAUSSETZUNGEN FÜR REGISTRIERKASSEN AB 01.01.2017 Die korrekte Kassenbuchführung ist regelmäßig Prüfungsschwerpunkt bei bargeldintensiven Betrieben wie Gaststätten, Taxiunternehmen, Frisören

Umsatzsteuerliche Konsequenzen bei Leistungen von und an Betriebsstätten

STEUER-AKADEMIE KNOLL GESELLSCHAFT FÜR FORTBILDUNG MBH Fortbildung für Fachberater IStR 2018 Umsatzsteuerliche Konsequenzen bei Leistungen von und an Betriebsstätten Ronny Langer Steuerberater, Dipl.-Finanzwirt

STEUER-AKADEMIE KNOLL GESELLSCHAFT FÜR FORTBILDUNG MBH Fortbildung für Fachberater IStR 2018 Umsatzsteuerliche Konsequenzen bei Leistungen von und an Betriebsstätten Ronny Langer Steuerberater, Dipl.-Finanzwirt

FAQ - Sharp-Kassen Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen sowie zur Kassensicherungsverordnung 2020

FAQ - Sharp-Kassen Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen sowie zur Kassensicherungsverordnung 2020 1 Häufige Fragen (FAQ) zum Gesetz zum Schutz vor Manipulationen an digitalen

FAQ - Sharp-Kassen Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen sowie zur Kassensicherungsverordnung 2020 1 Häufige Fragen (FAQ) zum Gesetz zum Schutz vor Manipulationen an digitalen

Jeder der zwölf Prüfungspunkte wird im Anschluss an die Checkliste erläutert. Nr. Prüfungspunkte Ja Nein

GoBD-Schnellcheck Mit Hilfe des GoBD-Schnellchecks können Sie klären, an welchen Stellen im Unternehmen noch Handlungsbedarf bei der Umsetzung der Grundsätze ordnungsmäßiger Führung und Aufbewahrung von

GoBD-Schnellcheck Mit Hilfe des GoBD-Schnellchecks können Sie klären, an welchen Stellen im Unternehmen noch Handlungsbedarf bei der Umsetzung der Grundsätze ordnungsmäßiger Führung und Aufbewahrung von

Nur per

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden 1 - der Länder 2 - - E-Mail-Verteiler

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden 1 - der Länder 2 - - E-Mail-Verteiler

Diskussionsentwurf der Spitzenverbände der deutschen Wirtschaft und der Deutschen Kreditwirtschaft:

Diskussionsentwurf der Spitzenverbände der deutschen Wirtschaft und der Deutschen Kreditwirtschaft: Umsatzsteuerliche Organschaft Konzept für ein Antragsverfahren 0. Einleitung 1. Vorteile der Bildung

Diskussionsentwurf der Spitzenverbände der deutschen Wirtschaft und der Deutschen Kreditwirtschaft: Umsatzsteuerliche Organschaft Konzept für ein Antragsverfahren 0. Einleitung 1. Vorteile der Bildung

Internationale Unternehmensbesteuerung. Teil III

Internationale Unternehmensbesteuerung Teil III Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann Consulting GmbH StBG und der Advisor Dokument GmbH WPG Bürgerstraße 21 -Haus der

Internationale Unternehmensbesteuerung Teil III Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann Consulting GmbH StBG und der Advisor Dokument GmbH WPG Bürgerstraße 21 -Haus der

Bundesfinanzministerium äußert sich zu Fragen der umsatzsteuerlichen Organschaft und zum Vorsteuerabzug der Holdings

Bundesfinanzministerium äußert sich zu Fragen der umsatzsteuerlichen Organschaft und zum Vorsteuerabzug der Holdings Ausgabe 3, Juni 2017 In Kürze Der Europäische Gerichtshof (EuGH) hat im Jahr 2015 insbesondere

Bundesfinanzministerium äußert sich zu Fragen der umsatzsteuerlichen Organschaft und zum Vorsteuerabzug der Holdings Ausgabe 3, Juni 2017 In Kürze Der Europäische Gerichtshof (EuGH) hat im Jahr 2015 insbesondere

Tenor. Tatbestand. FG München, Urteil v K 3608/11. Titel: (Voraussetzungen einer umsatzsteuerlichen Organschaft)

") FG München, Urteil v. 21.03.2013 14 K 3608/11 Titel: (Voraussetzungen einer umsatzsteuerlichen Organschaft) Normenketten: 2 Abs 2 Nr 2 UStG 2005 UStG VZ 2008 UStG VZ 2009 UStG VZ 2010 Orientierungsätze:

FG München, Urteil v. 21.03.2013 14 K 3608/11 Titel: (Voraussetzungen einer umsatzsteuerlichen Organschaft) Normenketten: 2 Abs 2 Nr 2 UStG 2005 UStG VZ 2008 UStG VZ 2009 UStG VZ 2010 Orientierungsätze:

Fiskus bittet künftig mehr zur Kasse

Fiskus bittet künftig mehr zur Kasse Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen verabschiedet 23. Dezember 2016 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München

Fiskus bittet künftig mehr zur Kasse Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen verabschiedet 23. Dezember 2016 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München

BUNDESFINANZHOF. Urteil vom 11. März 2009 XI R 69/07. Vorinstanz: FG Düsseldorf vom 7. April K 5764/04 U (EFG 2008, 495)

") BUNDESFINANZHOF Ein Unternehmer, der ein gemischtgenutztes Gebäude zum Teil für steuerfreie Umsätze aus der Tätigkeit als Arzt und zum Teil für private Wohnzwecke verwendet, hat auch für die Zeit ab dem

BUNDESFINANZHOF Ein Unternehmer, der ein gemischtgenutztes Gebäude zum Teil für steuerfreie Umsätze aus der Tätigkeit als Arzt und zum Teil für private Wohnzwecke verwendet, hat auch für die Zeit ab dem

DIE KASSE MUSS STIMMEN! AB JETZT WIRD GENAU NACHGESCHAUT. IHK-Workshop 19. März 2018

DIE KASSE MUSS STIMMEN! AB JETZT WIRD GENAU NACHGESCHAUT. IHK-Workshop Inhalt 1. Die Kassennachschau 2. Ordnungsgemäße Kassenführung 3. Das Kassensystem 4. Das Kassenbuch 5. Beispiele aus der Praxis Das

DIE KASSE MUSS STIMMEN! AB JETZT WIRD GENAU NACHGESCHAUT. IHK-Workshop Inhalt 1. Die Kassennachschau 2. Ordnungsgemäße Kassenführung 3. Das Kassensystem 4. Das Kassenbuch 5. Beispiele aus der Praxis Das

Fragen und Antworten: Schutz vor Manipulationen an elektronischen Registrierkassen

Seite 1 von 6 FAQ 13.07.2016 Steuern Fragen und Antworten: Schutz vor Manipulationen an elektronischen Registrierkassen Quelle: istockphoto.com/porcorex Wo liegt das Problem? Auf Grund des rasanten technischen

Seite 1 von 6 FAQ 13.07.2016 Steuern Fragen und Antworten: Schutz vor Manipulationen an elektronischen Registrierkassen Quelle: istockphoto.com/porcorex Wo liegt das Problem? Auf Grund des rasanten technischen

Vorlage an den Haushalts- und Finanzausschuss des Landtags Nordrhein-Westfalen

Finanzministerium des Landes Nordrhein-Westfalen Der Minister 12. April 2016 Seite 1 von 2 Aktenzeichen S 0316-3 - V A 5 bei Antwort bitte angeben Vorlage an den Haushalts- und Finanzausschuss des Landtags

Finanzministerium des Landes Nordrhein-Westfalen Der Minister 12. April 2016 Seite 1 von 2 Aktenzeichen S 0316-3 - V A 5 bei Antwort bitte angeben Vorlage an den Haushalts- und Finanzausschuss des Landtags

Ausgewählte Praxisfragen zum Thema Kassenführung. 4. Dezember Longarone

Ausgewählte Praxisfragen zum Thema Kassenführung 4. Dezember 2018 - Longarone AGENDA 1 Überblick 2 Einzelaufzeichnungspflicht 3 Manipulationssichere Kassen ab 2020 4 Kasseninvestitionen bis 2020 4. Dezember

Ausgewählte Praxisfragen zum Thema Kassenführung 4. Dezember 2018 - Longarone AGENDA 1 Überblick 2 Einzelaufzeichnungspflicht 3 Manipulationssichere Kassen ab 2020 4 Kasseninvestitionen bis 2020 4. Dezember

Mandantenbrief. Ausgabe Mai /Juni. Sehr geehrte Mandantin, sehr geehrter Mandant,

Mandantenbrief Ausgabe 3.2016 Mai /Juni Sehr geehrte Mandantin, sehr geehrter Mandant, nachfolgend haben wir in dieser Ausgabe wieder aktuelle Urteile und Neuerungen aus dem Steuer- und Wirtschaftsrecht

Mandantenbrief Ausgabe 3.2016 Mai /Juni Sehr geehrte Mandantin, sehr geehrter Mandant, nachfolgend haben wir in dieser Ausgabe wieder aktuelle Urteile und Neuerungen aus dem Steuer- und Wirtschaftsrecht

MUSTERLÖSUNG ZUR PROBEKLAUSUR

FACHHOCHSCHULE DÜSSELDORF FACHBEREICH WIRTSCHAFT Prof. Dr. Christoph Voos MUSTERLÖSUNG ZUR PROBEKLAUSUR BETRIEBLICHE STEUERLEHRE (TEIL: VEKEHRSTEUERN) Teil A: Multiple Choice. (Core Modul BBA) Hinweis:

FACHHOCHSCHULE DÜSSELDORF FACHBEREICH WIRTSCHAFT Prof. Dr. Christoph Voos MUSTERLÖSUNG ZUR PROBEKLAUSUR BETRIEBLICHE STEUERLEHRE (TEIL: VEKEHRSTEUERN) Teil A: Multiple Choice. (Core Modul BBA) Hinweis:

Steuerforum Nordkirchen Prüfungsfeld Umsatzsteuer in der Groß- und Konzernbetriebsprüfung Thomas Waza, Leiter FA GKBP Münster

Finanzamt für GKBP Steuerforum Nordkirchen Prüfungsfeld Umsatzsteuer in der, Leiter FA GKBP Prüfungsansatz Umsatzsteuer Flächendeckender Aufgriff von Risikofeldern Gezielter Einsatz des Datenzugriffs Gezielter

Finanzamt für GKBP Steuerforum Nordkirchen Prüfungsfeld Umsatzsteuer in der, Leiter FA GKBP Prüfungsansatz Umsatzsteuer Flächendeckender Aufgriff von Risikofeldern Gezielter Einsatz des Datenzugriffs Gezielter

Aktuelle Entwicklungen und Brennpunkte in der Umsatzsteuer. PSP-Webinar, 18. Dezember 2018

Aktuelle Entwicklungen und Brennpunkte in der Umsatzsteuer PSP-Webinar, 18. Dezember 2018 2 Ihre Referenten Stefan Heinrichshofen, Rechtsanwalt, Steuerberater, Fachanwalt für Steuerrecht Partner bei Peters,

Aktuelle Entwicklungen und Brennpunkte in der Umsatzsteuer PSP-Webinar, 18. Dezember 2018 2 Ihre Referenten Stefan Heinrichshofen, Rechtsanwalt, Steuerberater, Fachanwalt für Steuerrecht Partner bei Peters,

Umsatzsteuer; Vorsteuerabzug ( 15 UStG) und Berichtigung des Vorsteuerabzuges ( 15a UStG)

und Berichtigung des Vorsteuerabzuges ( 15a UStG)") POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim Bund HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin TEL +49 (0) 18

POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim Bund HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin TEL +49 (0) 18

Gründung einer Tochtergesellschaft und umsatzsteuerliche Organschaft. Dagmar Stock

Gründung einer Tochtergesellschaft und umsatzsteuerliche Organschaft Dagmar Stock Gründung einer Tochtergesellschaft und umsatzsteuerliche Organschaft Dagmar Stock Dipl. Finanzwirtin (FH) Steuerberaterin

Gründung einer Tochtergesellschaft und umsatzsteuerliche Organschaft Dagmar Stock Gründung einer Tochtergesellschaft und umsatzsteuerliche Organschaft Dagmar Stock Dipl. Finanzwirtin (FH) Steuerberaterin

3 DIE MANDANTEN I INFORMATION

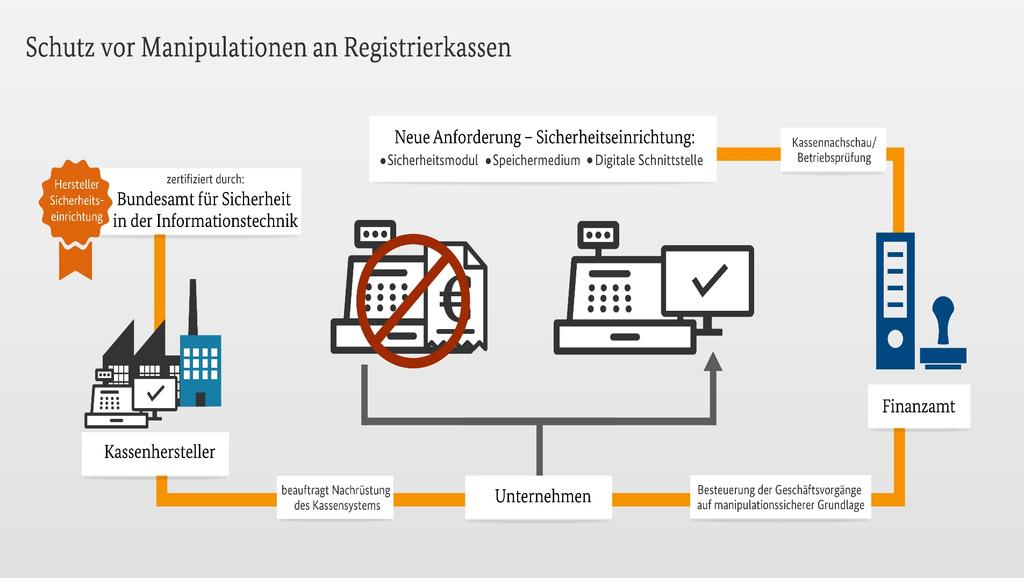

3 DIE MANDANTEN I INFORMATION Themen dieser Ausgabe Reverse-Charge in Bauträgerfällen Grundsatzentscheidungen zur Organschaft Schutz vor Manipulationen an Registrierkassen Minijob-Zentrale: Geänderte Bankverbindung

3 DIE MANDANTEN I INFORMATION Themen dieser Ausgabe Reverse-Charge in Bauträgerfällen Grundsatzentscheidungen zur Organschaft Schutz vor Manipulationen an Registrierkassen Minijob-Zentrale: Geänderte Bankverbindung

1. Betroffene Systeme und Erfassung von Geschäftsvorfällen

Juni 2017 Elektronische Aufzeichnungssysteme Das müssen Sie beachten! (mit Schnell-Checkliste) Eine ordnungsmäßige Kassenführung ist nicht nur für Unternehmen relevant, die überwiegend Barumsätze tätigen.

Juni 2017 Elektronische Aufzeichnungssysteme Das müssen Sie beachten! (mit Schnell-Checkliste) Eine ordnungsmäßige Kassenführung ist nicht nur für Unternehmen relevant, die überwiegend Barumsätze tätigen.

Vorabfassung - wird durch die lektorierte Fassung ersetzt.

Deutscher Bundestag Drucksache 18/10667 18. Wahlperiode 14.12.2016 Beschlussempfehlung und Bericht des Finanzausschusses (7. Ausschuss) a) zu dem Gesetzentwurf der Bundesregierung Drucksachen 18/9535,

Deutscher Bundestag Drucksache 18/10667 18. Wahlperiode 14.12.2016 Beschlussempfehlung und Bericht des Finanzausschusses (7. Ausschuss) a) zu dem Gesetzentwurf der Bundesregierung Drucksachen 18/9535,

Änderungen bei der Umsatzsteuer und Ausblick auf die Zukunft. Ein Vortrag von Dipl FinwFH Thorsten Havekost

Änderungen bei der Umsatzsteuer und Ausblick auf die Zukunft Ein Vortrag von Dipl FinwFH Thorsten Havekost Inhaltsverzeichnis Option im Grundstückshandel und Fristen Organschaft bei der Personengesellschaft

Änderungen bei der Umsatzsteuer und Ausblick auf die Zukunft Ein Vortrag von Dipl FinwFH Thorsten Havekost Inhaltsverzeichnis Option im Grundstückshandel und Fristen Organschaft bei der Personengesellschaft

Zu den Voraussetzungen der umsatzsteuerlichen Organschaft

Zu den Voraussetzungen der umsatzsteuerlichen Organschaft Ausgabe 1, Februar 2016 In Kürze Im Juli 2015 hatte der Europäische Gerichtshof (EuGH) in der Rechtsache Larentia + Minerva und Marenave ein Urteil

Zu den Voraussetzungen der umsatzsteuerlichen Organschaft Ausgabe 1, Februar 2016 In Kürze Im Juli 2015 hatte der Europäische Gerichtshof (EuGH) in der Rechtsache Larentia + Minerva und Marenave ein Urteil

Bundesministerium der Finanzen Berlin, 23. Dezember 2002

Bundesministerium der Finanzen Berlin, 23. Dezember 2002 IV B 2 - S 7420-415/02 ( Geschäftszeichen bei Antwort bitte angeben ) TEL +49 (0)1888 682-0 FAX +49 (0)1888 682-33 50 TELEX 886645 E-MAIL poststelle@bmf.bund.de

Bundesministerium der Finanzen Berlin, 23. Dezember 2002 IV B 2 - S 7420-415/02 ( Geschäftszeichen bei Antwort bitte angeben ) TEL +49 (0)1888 682-0 FAX +49 (0)1888 682-33 50 TELEX 886645 E-MAIL poststelle@bmf.bund.de

XXI. Umsatzsteuerliche Organschaft

458 XXI. Umsatzsteuerliche Organschaft XXI. Umsatzsteuerliche Organschaft 1. Vereinfachungszweck Die Organschaft wird spezifisch für die Umsatzsteuer in 2 Abs. 2 Nr. 2 UStG geregelt (teilweise anders in

458 XXI. Umsatzsteuerliche Organschaft XXI. Umsatzsteuerliche Organschaft 1. Vereinfachungszweck Die Organschaft wird spezifisch für die Umsatzsteuer in 2 Abs. 2 Nr. 2 UStG geregelt (teilweise anders in

Die mündliche Steuerberaterprüfung 2017/2018

Die mündliche Steuerberaterprüfung 2017/2018 Bearbeitet von Von: Prof. Dr. Uwe Grobshäuser, Günter Endlich, Prof. Rolf-Rüdiger Radeisen, Arno Barzen, Dr. Jörg W. Hellmer, Felix Hammes, Philipp Hammes,

Die mündliche Steuerberaterprüfung 2017/2018 Bearbeitet von Von: Prof. Dr. Uwe Grobshäuser, Günter Endlich, Prof. Rolf-Rüdiger Radeisen, Arno Barzen, Dr. Jörg W. Hellmer, Felix Hammes, Philipp Hammes,

Ordnungsmäßige Kassenführung. Online-Seminar August 2018 Oliver Glück

Ordnungsmäßige Kassenführung Online-Seminar August 2018 Oliver Glück Ordnungsmäßige Kassenführung Agenda 1. Bedeutung der Kasse und Kassenführung 2. Regelungen und Anforderungen an eine ordnungsmäßige

Ordnungsmäßige Kassenführung Online-Seminar August 2018 Oliver Glück Ordnungsmäßige Kassenführung Agenda 1. Bedeutung der Kasse und Kassenführung 2. Regelungen und Anforderungen an eine ordnungsmäßige

Ihre Referentin. Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft. Steuerfachangestellte, Diplom Sozialwirtin

Tatort Kasse Ihre Referentin Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft Steuerfachangestellte, Diplom Sozialwirtin Telefon 040-32 3345-0 Mönckebergstraße 5 E-Mail holst@commerz-kontor.de

Tatort Kasse Ihre Referentin Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft Steuerfachangestellte, Diplom Sozialwirtin Telefon 040-32 3345-0 Mönckebergstraße 5 E-Mail holst@commerz-kontor.de

Steuerliche Anforderungen an Registrierkassen

Stand: 13.07.2016 Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern!

Stand: 13.07.2016 Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern!

Schutz vor Manipulationen an digitalen Grundaufzeichnungen. BSI-Kongress 2017 Bonn, Mai 2017

Schutz vor Manipulationen an digitalen Grundaufzeichnungen BSI-Kongress 2017 Bonn, 16.-18. Mai 2017 Digitalisierung von Geschäftsvorgängen Elektronische Kassensysteme/Registrierkassen Digitale Erfassung

Schutz vor Manipulationen an digitalen Grundaufzeichnungen BSI-Kongress 2017 Bonn, 16.-18. Mai 2017 Digitalisierung von Geschäftsvorgängen Elektronische Kassensysteme/Registrierkassen Digitale Erfassung

1. Gesetz gegen Manipulationen von Registrierkassen die Neuregelungen im Überblick

Steuerliche Anforderungen an Registrierkassen und offene Ladenkassen 1. Gesetz gegen Manipulationen von Registrierkassen die Neuregelungen im Überblick Aufgrund der im Rahmen von Außenprüfungen wiederholt

Steuerliche Anforderungen an Registrierkassen und offene Ladenkassen 1. Gesetz gegen Manipulationen von Registrierkassen die Neuregelungen im Überblick Aufgrund der im Rahmen von Außenprüfungen wiederholt

- Kommentierte EuGH-Entscheidung -

www.kommunsense.de - Kommentierte EuGH-Entscheidung - EuGH-Urteil vom 16. Juli 2015 (C-108 +109/14 Larentia + Minerva HFR 2015 S. 901) Volles Vorsteuerabzugsrecht für Managementholdung Orientierungssätze:

www.kommunsense.de - Kommentierte EuGH-Entscheidung - EuGH-Urteil vom 16. Juli 2015 (C-108 +109/14 Larentia + Minerva HFR 2015 S. 901) Volles Vorsteuerabzugsrecht für Managementholdung Orientierungssätze:

Fiskus bittet zur Kasse

Fiskus bittet zur Kasse Gesetzentwurf gegen Kassenmanipulationen 7. November 2016 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Autoreninformation:

Fiskus bittet zur Kasse Gesetzentwurf gegen Kassenmanipulationen 7. November 2016 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Autoreninformation:

Entwurf eines Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen

Deutscher Bundestag Drucksache 18/10667 18. Wahlperiode 14.12.2016 Beschlussempfehlung und Bericht des Finanzausschusses (7. Ausschuss) a) zu dem Gesetzentwurf der Bundesregierung Drucksachen 18/9535,

Deutscher Bundestag Drucksache 18/10667 18. Wahlperiode 14.12.2016 Beschlussempfehlung und Bericht des Finanzausschusses (7. Ausschuss) a) zu dem Gesetzentwurf der Bundesregierung Drucksachen 18/9535,

Aufzeichnungspflichten bei Bargeschäften und Anforderungen an elektronische Registrierkassen aus steuerlicher Sicht

Aufzeichnungspflichten bei Bargeschäften und Anforderungen an elektronische Registrierkassen aus steuerlicher Sicht Themenübersicht 246. PTB-Seminar Ausgangspunkt: Bemerkungen des Bundesrechnungshofes

Aufzeichnungspflichten bei Bargeschäften und Anforderungen an elektronische Registrierkassen aus steuerlicher Sicht Themenübersicht 246. PTB-Seminar Ausgangspunkt: Bemerkungen des Bundesrechnungshofes

Aktuelle Steuerinformationen Mai 2016

Aktuelle Steuerinformationen Mai 2016 1. Gesetz gegen Manipulation von Kassenaufzeichnungen 2 2. Steuerliche Behandlung von Entlassungsentschädigungen 2 3. Kürzung der außergewöhnlichen Belastungen um

Aktuelle Steuerinformationen Mai 2016 1. Gesetz gegen Manipulation von Kassenaufzeichnungen 2 2. Steuerliche Behandlung von Entlassungsentschädigungen 2 3. Kürzung der außergewöhnlichen Belastungen um

Stolperfallen im Steuerrecht

Stolperfallen im Steuerrecht Präsident der Steuerberaterkammer Westfalen-Lippe Steuerberater Volker Kaiser Dortmund, Gliederung Einkommensteuer Umsatzsteuer Rechnungsstellung Elektronische Kasse 1 Einkommensteuer

Stolperfallen im Steuerrecht Präsident der Steuerberaterkammer Westfalen-Lippe Steuerberater Volker Kaiser Dortmund, Gliederung Einkommensteuer Umsatzsteuer Rechnungsstellung Elektronische Kasse 1 Einkommensteuer