Die E-Bilanz. Josef Maier, StB, vbp. Dipl. Finanzwirt (FH) Dobler & Partner GmbH Steuerberatungsgesellschaft

|

|

|

- Lucas Sachs

- vor 8 Jahren

- Abrufe

Transkript

Josef Maier, StB, vbp Dobler &")

1 Die E-Bilanz Dipl. Finanzwirt (FH) Josef Maier, StB, vbp Dobler & Partner GmbH Steuerberatungsgesellschaft

2 Agenda 1. Einleitung 2. Grundlagen der E-Bilanz a) Allgemeine Einführung b) Rechtliche Grundlagen c) Erläuterung der XBRL-Taxonomie und deren Aufbau d) E-Bilanz Taxonomie Positonseigenschaften e) E-Bilanz Taxonmie Beispiel (Forderungen u. sonstige Vermögensgegenstände) f) E-Bilanz Ausgewählte Bestandteile g) EXKURS Handelsbilanz-Steuerbilanz-Überleitungsrechnung h) E-Bilanz Übermittlung mit ELSTER i) Ziele der Finanzverwaltung 2

f) E-Bilanz Ausgewählte Bestandteile g) EXKURS")

3 Agenda 3. Projektumsetzung in den Unternehmen 4. Änderungen am Buchungsverhalten erforderlich 5. Visualisierung der E-Bilanz und Erläuterungen zu ausgewählten Bereichen der Gewinn- und Verlustrechnung a) Umsatzerlöse b) Materialaufwand c) Personalaufwand 3

Umsatzerlöse b)")

4 1. Einleitung Gesetzliche Verpflichtung Für alle bilanzierenden Unternehmer zur Einreichung des Jahresabschlusses zwingend in elektronischer Form spätestens für Wirtschaftsjahre die nach dem beginnen Unsere Motivation zur heutigen Veranstaltung Information und Sensibilisierung, insbesondere der Mandanten und Interessenten, die selbst buchen oder aber Daten aus Ihren Systemen generieren die zur Verbuchung weitergegeben werden für die Notwendigkeit der rechtzeitigen Überprüfung - gewachsener etablierter Prozesse - der bisher verwendeten bzw. hinterlegten Fibu-Konten bei der Erfassung des Wareneingangs (Warenwirtschaftsysteme) bei der Fakturierung bei der Lohnbuchhaltung bei der Anlagenbuchhaltung - des bisherigen Buchungsverhaltens für die Notwendigkeit der Festlegung einer E-Bilanzpoitik 4

bei der Fakturierung bei der Lohnbuchhaltung bei der Anlagenbuchhaltung - des bisherigen Buchungsverhaltens für")

5 2.a Allgemeine Einführung Elektronische Übermittlung von Jahresabschlussdaten Neuland? NEIN vgl. bestehende Publizität im E-Bundesanzeiger für haftungsbeschränkte UN Aber (nur) -Jahresabschluss nach HGB -Gliederungstiefe lt. Schemen 266 HGB u. 275 HGB (mit Erleichterungen) -Unterschiedliche Datenformate zugelassen Neu an der E-Bilanz - (im Ergebnis) Jahresabschluss nach EStG - geforderte Gliederungstiefe in der veröffentlichten Taxonomie - Nur ein bestimmtes Datenformat möglich - Keine Möglichkeit einer manuellen Erfassung - erheblich Anforderung an die technische Umsetzung - neue Begrifflichkeiten - Neuland für die Finanzverwaltung 5

6 2.b Rechtliche Grundlagen -Gesetzeslage- Gesetzeslage als Ausgangspunkt 5b EStG Elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen -.. Wird der Gewinn durch Bilanzierung ermittelt verpflichtet nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung übermitteln. 52 (15a) EStG 5b EStG in der Fassung des Steuerbürokratieabbaugesetzes ist erstmals für Wje. anzuwenden, die nach dem 31. Dezember 2010 beginnen. 51 (4) Nr. 1c EStG (Anwendungszeitpunktverschiebungsverordnung)..Das BMF wird ermächtigt...vorgenannten Zeitpunkt zu verschieben. Übermittlungspflicht für Wirtschaftsjahre, die nach dem beginnen. 51 (4) EStG Nr. 1b EStG (Mindestumfangsverordnung) Das BMF wird ermächtigt, Nr. 1b. im Einvernehmen mit den obersten Finanzbehörden der Länder den Mindestumfang der nach 5b EStG elektronisch zu übermittelnden Bilanz und Gewinn- und Verlustrechnung selbst zu bestimmen. 6

..Das BMF wird ermächtigt...vorgenannten Zeitpunkt zu verschieben. Übermittlungspflicht für Wirtschaftsjahre, die nach dem 31.12.2011 beginnen.")

7 2.b Rechtliche Grundlagen Verwaltungsvorgaben- BMF-Schreiben vom u.a. Festlegung von XBRL als Format für die Übermittlung der E-Bilanz BMF-Schreiben vom Erste Veröffentlichung der Taxonomie (u.a. Anwendung für Pilotierung) Ankündigung Pilotierung Finales BMF-Schreiben vom Für alle Unternehmen: Nichtbeanstandungsregelung (Erstjahr 2012 Papierform) Übergangsregelung für bestimmte Fälle - Übermittlungspflicht für WJ, die nach dem beginnen: Unternehmen mit ausländischen Betriebsstätten (für Positionen, die die ausl. Betriebsstätten betreffen) Ausländische Unternehmen mit inländischen Betriebsstätten Steuerbegünstigte Körperschaften (z.b. auch Pflegeeinrichtungen) Veröffentlichung der endgültigen Taxonomie (Vers. 5.0) Am Taxonomie-update (Taxonomie 5.1) 7

Ausländische Unternehmen mit inländischen Betriebsstätten Steuerbegünstigte Körperschaften (z.b. auch Pflegeeinrichtungen) Veröffentlichung der endgültigen Taxonomie (Vers.")

8 Anwendungszeitraum grundsätzlich für Wirtschaftsjahre, die nach dem 31.Dezember 2011 Nichtbeanstandungsregelung für Erstjahr (Jahresabschluss kann in der bisherigen Gliederung in Papierform eingereicht werden) 8

9 2.c Erläuterung der XBRL-Taxonomie und deren Aufbau Taxonomie Taxonomien sind gegliederte Datenschemen. Durch eine Taxonomie werden die verschiedenartigen Positionen definiert, aus denen z. B. eine Bilanz oder eine Gewinn- und Verlustrechnung bestehen kann (also etwa die Firma des Kaufmanns oder die einzelnen Positionen von Bilanz und Gewinn- und Verlustrechnung) und entsprechend ihrer Beziehungen zueinander geordnet. XBRL steht für "extensible Business Reporting Language". XBRL ist eine frei verfügbare elektronische Sprache für das "Financial Reporting XBRL in der Wirtschaft weltweit verbreitet (u.a. OECD-Empfehlungen; Offenlegung Bundesanzeiger, ) (OECD=Organisation for Economic Co-opertaion and Development) Die technische Basis von XBRL ist die Sprache XML (Extensible Markup Language), eine Web-Sprache, die mit dem bekannteren Vertreter HTML verwandt ist, jedoch einen anderen Schwerpunkt hat und sich damit besonders für den angestrebten Zweck financial reporting eignet. 9 Vermeidung eines von der Verwaltung einseitig vorgegebenen Standards

10 10 DIE E-BILANZ 2.c Erläuterung der XBRL-Taxonomie und deren Aufbau Amtlich vorgeschriebene Datensatz XBRL-Taxonomie ist der amtlich vorgeschriebener Datensatz i.s.d. 5b EStG Nur eine einheitliche Taxonomie: für die Handelsbilanz mit Überleitungsrechnung zur Steuerbilanz für die alternativ einreichbare Steuerbilanz für alle Rechtsformen (nur die Visualisierung zeigt gefilterte Sichten) für Betriebe aller Größenklassen für alle Arten von Bilanzen - Eröffnungsbilanzen - Berichtigte Bilanzen - Zwischenbilanzen - Liquidationseröffnungsbilanzen - Umwandlungsbilanzen Ausnahme: Spezial- und Ergänzungstaxonomien für Bereiche mit besonderen Rechnungslegungsvorschriften Damit besteht die Notwendigkeit eines hohen Standardisierungsgrades für verwaltungsinterne, automatisierte Weiterverarbeitung

für Betriebe aller Größenklassen für alle")

11 11 DIE E-BILANZ 2.c Erläuterung der XBRL-Taxonomie und deren Aufbau Elemente der Taxonomie des zu übermittelnden Datensatzes Stammdatenmodul (GCD-Modul) Dokumenteninformationen Informationen zum Bericht Informationen zum Unernehmen Jahresabschlussmodul (GAAP-Modul) Bilanz; Gewinn- u. Verlustrechnung Ergebnisverwendung Steuerliche Gewinnermittlung Kerntaxonomie - elektronische Übermittlung der Jahresabschlussdaten erfolgt grundsätzlich nach der Kerntaxonomie - beinhaltet die Positionen für alle Rechtsformen, wobei immer nur jeweils nur die Positionen zu befüllen sind, zu denen auch tatsächlich Geschäftsvorfälle vorliegen. Spezialtaxonomien ersetzen die Berichtsteile Bilanz und G+V der Kerntaxonomie Ergänzungstaxonomien ergänzen die Kerntaxonomie in den Berichtsteilen Bilanz und G+V

12 2.c Erläuterung der XBRL-Taxonomie und deren Aufbau Gültigkeit der Taxonomie in zeitlicher Hinsicht Eine Taxonomie ist grundsätzlich jeweils nur für ein Wirtschaftsjahr gültig. Finanzverwaltung überarbeitet jedes Jahr die Taxonomie und nimmt etwaige Anpassungen vor. Eine neue Taxonomie gilt grundsätzlich für die nach der Veröffentlichung folgenden Wirtschaftsjahre; Verwendung für Vorjahre soll immer möglich sein. 12

13 2.c Erläuterung der XBRL-Taxonomie und deren Aufbau 1133 Positionen im XBRL-Schema (599/534) 383 Mussfelder (124/259) 13 z.b. Z. 273 ff. i.ü aber S-AD 46 Mussfelder z.b. Z-1872u1875 S-BB

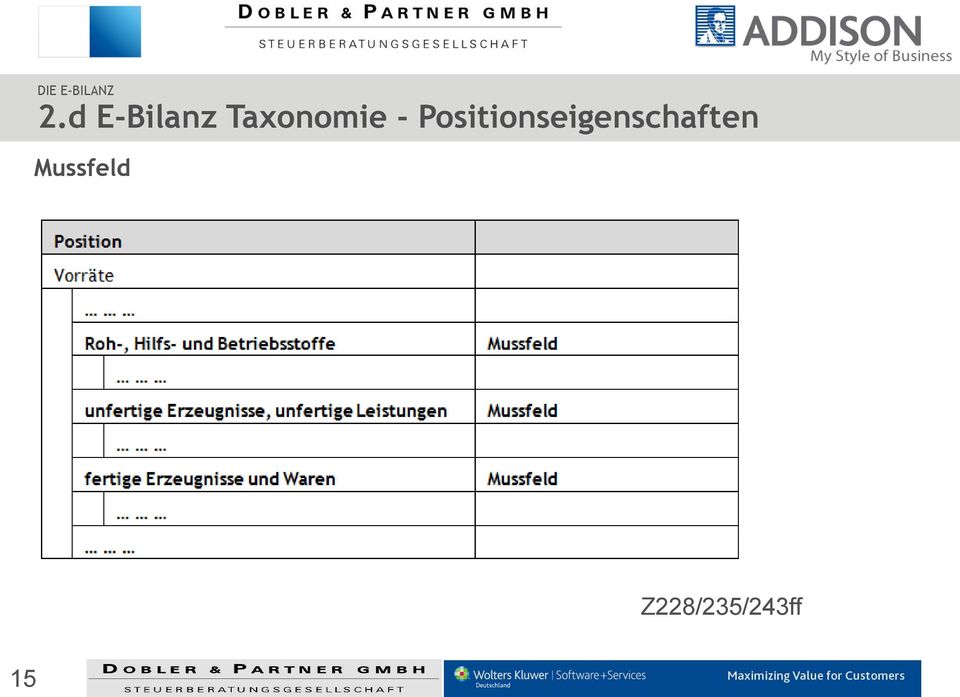

14 2.d E-Bilanz Taxonomie - Positionseigenschaften Mussfeld die in den Taxonomien als Mussfeld gekennzeichneten Positionen sind zwingend zu befüllen (Mindestumfang) sofern sich ein Mussfeld nicht mit Werten füllen lässt, weil die Position in der ordnungsmäßigen individuellen Buchführung nicht geführt wird oder aus ihr nicht ableitbar ist, ist zur erfolgreichen Übermittlung des Datensatzes die entsprechende Position ohne Wert (technisch: NIL-Wert) zu übermitteln es wird elektronisch geprüft (ERIC), ob formal alle Mussfelder in den übermittelten Datensätzen enthalten sind. 14

zu übermitteln es wird elektronisch geprüft (ERIC), ob formal alle Mussfelder in den übermittelten Datensätzen")

15 2.d E-Bilanz Taxonomie - Positionseigenschaften Mussfeld Z228/235/243ff 15

16 2.d E-Bilanz Taxonomie - Positionseigenschaften Mussfeld Übermittlung mit dem Wert NIL (Auszug aus dem Bereich Personalaufwand) (Auszug aus der Übermittlungsdatei) 16

(Auszug aus")

17 2.d E-Bilanz Taxonomie - Positionseigenschaften Mussfeld, Kontennachweis erwünscht für die als Mussfeld, Kontennachweis erwünscht gekennzeichneten Positionen gelten die Ausführungen zum Mussfeld in gleicher Weise der Auszug aus der Summen-/Saldenliste der in diese Position einfließenden Konten im XBRL-Format kann vom Steuerpflichtigen mitgeliefert werden (Angaben: Kontonummer, Kontobezeichnung, Saldo zum Stichtag) freiwilliger Kontennachweis auch für jede andere Taxonomieposition durch Datenfernübertragung möglich Mussfelder + Mussfelder, Kontennachweis erwünscht = Mindestumfang i.s.d. 51 Abs. 4 Nr. 1b EStG 17

18 2.d E-Bilanz Taxonomie - Positionseigenschaften Mussfeld, Kontennachweis erwünscht Z39SBB Z46SBB Z55SBB 18

19 2.d E-Bilanz Taxonomie - Positionseigenschaften Summenmussfeld Oberpositionen, die über rechnerisch verknüpften Mussfeldern stehen, sind als Summenmussfelder gekennzeichnet. Rechnerisch notwendige Positionen zur Erfüllung der im Datenschema hinterlegten Rechenregeln, werden Positionen, die auf der gleichen Ebene wie rechnerisch verknüpfte Mussfelder stehen, als Rechnerisch notwendig, soweit vorhanden gekennzeichnet Solche Positionen sind dann zwingend mit Werten zu übermitteln, wenn ohne diese Übermittlung die Summe der Positionen auf der gleichen Ebene nicht dem Wert der Oberposition entspricht, mit denen diese Positionen rechnerisch verknüpft sind 19

20 2.d E-Bilanz Taxonomie - Positionseigenschaften Summenmussfeld und Rechnerisch notwendige Positionen Z27SBB Z31SBB 20

21 2.d E-Bilanz Taxonomie - Positionseigenschaften Auffangpositionen Eingriffe in das Buchungsverhalten zu vermeiden, aber dennoch einen möglichst hohen Grad an Standardisierung erreichen erkennbar durch die Formulierung im beschreibenden Text nicht zuordenbar in der Positionsbezeichnung soweit durch Mussfelder vorgegebene Differenzierungen für einen bestimmten Sachverhalt nicht aus der Buchhaltung ableitbar sind, können zur Sicherstellung der rechnerischen Richtigkeit für die Übermittlung der Daten alternativ die Auffangpositionen genutzt werden 21

22 2.d E-Bilanz Taxonomie - Positionseigenschaften Auffangposition Z265/SBB 22 Z374SBB

23 2.e E-Bilanz Taxonomie - Beispiel Darstellung nach HGB und E-Bilanz für eine Kapitalgesellschaft (Hinweis: Bei der Darstellung E-Bilanz wurden nur die Mussfelder und rechnerisch notwendige Positionen abgebildet) 23

24 2.e E-Bilanz Taxonomie - Beispiel Darstellung HGB Darstellung E-Bilanz Z SBB 24

25 2.f E-Bilanz Ausgewählte Bestandteile Anlagenspiegel Übermittlung im Rahmen der Taxonomie über XBRL möglich (freiwillige Übermittlung!) Außerbilanzielle Zu- und Abrechnungen für Einzelunternehmen und Personengesellschaften im XBRL-Datensatz (Z4299ff) für Körperschaften (wie bereits bisher) im Rahmen der Steuererklärung (Schnittstellen) (Kontenrahmen SS) 25

26 2.f E-Bilanz Ausgewählte Bestandteile Kapitalkontenentwicklung für Personengesellschaften und andere Mitunternehmerschaften eine verpflichtende Übermittlung erst für Wirtschaftsjahre vorgesehen, die nach dem 31. Dezember 2014 (Übergangsphase) beginnen in Übergangsphase die nach Gesellschaftergruppen zusammengefassten Mussfelder der Kapitalkontenentwicklung in der Bilanz befüllen Sonder- und Ergänzungsbilanzen für Personengesellschaften und andere Mitunternehmerschaften jeweils in gesondertem Datensatz zu übermitteln für Wirtschaftsjahre, die vor dem 1. Januar 2015 enden, entsprechendes Freitextfeld befüllen 26

27 2.f E-Bilanz Ausgewählte Bestandteile StB Bilanz + GuV HGB Bilanz + GuV + Strukturierte Überleitungsrechnung Gliederungstiefe muss dem steuerlichen Mindestumfang entsprechen XBRL-Datensatz Die notwendige Gliederungstiefe kann bei der Übermittlungsvariante B bereits im Rahmen der der Aufstellung der handelsrechtlichen Bilanz berücksichtigt werden. Die Überleitungsrechnung stellt damit nur noch eine Deltawertermittlung dar. Alternativ kann die Gliederungstiefe erst im Rahmen der Überleitungsrechnung hergestellt werden. In diesem Fall enthält die Überleitungsrechnung die Deltawertermittlung und die Differenzierung. 27

28 2.f E-Bilanz Ausgewählte Bestandteile Überleitungsrechnung bei Einreichung einer Handelsbilanz sind im Rahmen der Überleitung alle Ebenen überzuleiten, nicht nur die untersten Positionen Interne Errechnung von Steuerbilanz und steuerlicher GuV aus handelsrechtlichen Ausgangswerten sowie Delta-Werten aus Überleitungsrechnung 28

29 2.g EXKURS Handelsbilanz-Steuerbilanz-Überleitungsrechnung Bilanzrechtsmodernisierungsgesetz (BilMoG) Endgültiges Aus für die Einheitsbilanz durch - den Wegfall des sog. Maßgeblichkeitsgrundsatzes -gleichzeitige Ausdehnung der Unterschiede in Ansatz, Bewertung und Ausweis verschiedenster Vermögensgegenstände in der Bilanz Damit jedenfalls bei KapGes u. PersGes ab 2010 grundsätzlich zwei Jahresabschlüsse, -handelsrechtlicher JA (HaBi) - steuerrechtlicher JA (SteuBi) EDV-technische Lösungsmöglichkeiten: 1. Variante Buchführung nach handelsrechtlichen Grundsätzen als Basis für die HaBi + steuerlichen Buchungskreis in dem die Wertdifferenzen zwischen HaBi und SteuBi gebucht werden. Das Erfassungsjournal dieses 2. Buchungskreis gibt Werte für die steuerliche Überleitungsrechnung wieder. Beide Buchungskreise zusammen gefasst (ausgewertet) ergeben die SteuBi! 29

30 2.g EXKURS Handelsbilanz-Steuerbilanz-Überleitungsrechnung 2. Variante Einrichtung von 3 Buchungskreisen 1.Standardbuchungskreis, der diejenigen Buchungen aufnimmt, die in beiden Rechnungslegungen identisch sind und daneben 2. einen zusätzlichen steuerrechtlichen Buchungskreis sowie 3. einen zusätzlichen handelsrechtlichen Buchungskreis. In den beiden letzten Buchungskreisen werden diejenigen Vermögensgegenstände und Schulden geführt, die in den beiden Rechenwerken unterschiedlich auszuweisen und oder unterschiedlich zu bewerten werden. Steuerliche Buchungen Standardbuchungskreis Handelsrechtliche Buchhungen 30

31 2.g EXKURS Handelsbilanz-Steuerbilanz-Überleitungsrechnung Die zwei unterschiedlichen Auswertungskreise Steuerbilanz Handelsbilanz Abfallprodukt = Überleitungsreichnung Bedeutung der Finanzbuchführung als Grundlage für die Rechnungslegung Bereits vor 2010 ständig steigende Anforderungen als Datenquelle für USt- Voranmeldungen aber auch als Schnittstelle zu anderen Steuerprogrammen Seit 2010 erhöhte Anforderungen im Hinblick auf die Auswertungserfordernisse Ab 2013 noch einmal deutlich erhöhte Anforderungen wg. Taxonomie 31

32 2.h Übermittlung mit ELSTER Übermittlung der E-Bilanz an die Finanzverwaltung erfolgt mittels ELSTER Portal zur manuellen Erfassung der Werte oder die Möglichkeit des Uploads der E-Bilanz z.b. auf das ElsterOnline-Portal ist nicht möglich und auch nicht geplant Eine Einsichtnahme in die Daten durch Dritte ist - anders als etwa beim Bundesanzeiger (dort Hintergrund: Veröffentlichung) nicht möglich. Die Daten unterliegen dem Steuergeheimnis. 32

33 2.h Übermittlung mit ELSTER Erstellung der E-Bilanz im ElsterXML-Format Elster Rich Client (ERiC) - Plausibilisieren der E-Bilanz - Verschlüsseln und Authentifizieren - Erstellung Transferticket ELSTER Annahmeserver Validierungssoftware Elster Rich Client der Finanzverwaltung muss vom Steuerpflichtigen in sein EDV-System implementiert werden Große Softwareanbieter implementieren ungern Fremdsoftware in ihr System, werden aber an der Schnittstellensoftware nicht vorbeikommen Regelmäßige Aktualisierung des ERIC-Clients mit der Aktualisierung der Taxonomie Die Übermittlung der "E-Bilanz" wird authentifiziert über ELSTER erfolgen. Eine digitale Signatur ist nicht erforderlich. 33

34 34 DIE E-BILANZ 2.i E-Bilanz Ziele Aufbau eines Risiko-Management-Systems (auch GCD-Modul?) Konzentration auf risikoreiche Steuerfälle Trotz sinkender Personalzahlen gleichbleibende oder steigende Steuereinnahmen Maschinelle Überprüfbarkeit aller Steuerfälle Einteilung in Risikoarm/Risikobehaftet und damit Hohes Kontrollbedürnis / niedriges Kontrollbedürfnis An den Zielsetzungen zeigt sich die eigentliche Zielgruppe Betriebe die aufgrund der Größenklasseneinteilung nach der BPO bisher nicht lückenlos geprüft wurden. Erwartung: Gezielterer Einsatz der Betriebsprüfer bei diesen Betrieben Erforderliche Reaktion der Steuerpflichtigen und der Steuerberater: Bewusster, sensibler Umgang mit der E-Bilanz Festlegen der E-Bilanzpolitik und, bereits unterjährig, taxonomiekonformes und gleichmäßiges Buchen von Jahr zu Jahr

35 3. Projektumsetzung in den Unternehmen Rückwärtsgerichteter Informationsprozess der E-Bilanz Anforderung der zur IT-seitigen Umsetzung Anforderung der benötigten Informationen Anforderung der benötigten Informationen IT-Abteilung/ IT-Berater Nebenbücher (Vertrieb/Lohnb uchhaltung ) Rechnungswesen Steuerabteilung /Steuerberater 35

36 3. Projektumsetzung in den Unternehmen Festlegung der Umsetzungsstrategie (Versendung durch das Unternehmen oder durch den Steuerberater) Analyse vorhandener Strukturen der durch die E-Bilanz tangierten Prozesse Analyse der vorhandenen Rechnungswesenstruktur a) rechnungslegungsrelevante Software-Infrastruktur b) vorhandene Buchungssystematik 36 Zu a) Überprüfung der rechungslegungsrelevanten Software-Infrastruktur Top-Down-Analyse der rechnungslegungsbezogenen Anwendersoftware ausgehend von der Auswertungssoftware zum Hauptbuch und von dort zu den vorhanden Nebenbücher - Debitoren- und Kreditorenbuch - Materialwirtschaft - Lohnbuchhaltung - Zahlungssysteme

37 3. Projektumsetzung in den Unternehmen Erfassung aller selbst erstellten Nebenbücher (z.b. Berechnungsblätter, - tabellen) auch: - Reisekostenerfassung - Beteiligungsmanagement - Welche Abhängigkeiten und Informationsflüsse bestehen zwischen den verschieden Systemen Zwischen Hauptbuch und Nebenbücher bestehen entweder - automatische Buchungsroutinen oder - manuelle Buchungsübernahmen 37

38 3. Projektumsetzung in den Unternehmen Welchen Anpassungsspielraum bietet die zur Führung der Nebenbücher eingesetzte Software? Welchen Anpassungsspielraum bietet die Finanzbuchhaltungssoftware insgesamt? Anpassungen durch eigene Mitarbeiter möglich oder externe Spezialisten erforderlich? Zu prüfen ist ob die eingesetzte Software in der Lage ist - mehrere Hauptbücher - und/oder verschiedene Buchungskreise parallel zu führen Können die Anwendungen verschiedene Auswertungen generieren? Ist eine XBRLSchnittstelle zum Versand der Daten in der Software integriert? 38

39 3. Projektumsetzung in den Unternehmen Analyse des eingesetzten Kontenrahmens - Benutzt die Finanzbuchhaltung einen Standardkontenrahmen (SKR 03/04/13..) - Wird ein branchenspezifischer Kontenrahmen genutzt - Existiert ein konzerneinheitlicher Kontenrahmen - Können individuelle Anpassungen an dem Kontenrahmen vorgenommen werden - Wie groß ist der Anpassungsspielraum - Ist das Personal ausreichend geschult um Anpassungen vorzunehmen Wird seitens des Softwareherstellers Support zur Verfügung gestellt? 39

40 3. Projektumsetzung in den Unternehmen Zu b) Überprüfung der vorhandenen Buchungssystematik Identifizierung der Konten im Kontenrahmen die automatisch bebucht werden - z.b. Umsatzerlöse und/oder Materialaufwand Überprüfung aller Nebenbücher auf dort hinterlegte Konten Sofern irgend möglich ist das Buchungsverhalten ausschließlich an den in den SKR vorgegebenen, standardmäßig gesteuerten, Konten auszurichten, denn - nur so können Steuerschnittstellen optimal genutzt werden - Zuordnungstabellen die der Handelsbilanz zugrunde liegen sind standardmäßig auf die Standardkonten ausgerichtet - nur die Standardkonten sind bereits standardmäßig entsprechend den Anforderungen der E-Bilanz-Taxonomie gemappt - nur so kann der Umfang des manuellen Mappings gering gehalten werden 40

41 3. Projektumsetzung in den Unternehmen Die Einhaltung von Standards bietet darüber hinaus ein solides Fundament um den weiteren Entwicklungen im Bereich der Anforderungen an die externe Rechnungslegung überhaupt noch gewachsen zu sein. Erforderlichenfalls ist ein separates internes Rechnungswesen einzurichten oder auszubauen Sofern noch nicht geschehen und irgend möglich Umstellung auf einen aktuellen Standardkontenrahmen um - individuelles manuelles Mapping weitestgehend zu vermeiden und - darüber hinaus standardisierte Schnittstellen optimal zu nutzen Sofern bereits ein Standardkontenrahmen genutzt wird: - Kontenkontrolle des derzeitigen Kontenplans: Überprüfung sämtlicher bislang genutzter Konten im Hinblick auf die derzeitige standardisierte Positionszuordnung 41

42 42 DIE E-BILANZ 3. Projektumsetzung in den Unternehmen Was Sie auf jedem Fall mitnehmen sollten: Jeder Unternehmer hat die Pflicht zur rechtzeitigen Analyse und Anpassung der Prozesse in seinem Unternehmen. Mit der zwingend notwendigen Überprüfung sollte baldmöglichst begonnen werden Der Steuerberater sollte als externer Berater sehr frühzeitig mit in die zwingend notwendige Überprüfung eingebunden werden Abgleich des bisher verwendeten Kontoplans mit der Taxonomie Feststellung der Anpassungserfordernisse Sofern noch nicht eingerichtet: Standardkontenrahmen einrichten Soweit irgend möglich künftige Verwendung der explizit im Standardkontenrahmen vorgesehenen Konten (Buchungsverhalten) Durchführung des Mappings (manuelle Zuordnung einzelner Konten des Kontenplanes zu den Positionen der Taxonomie) soweit nicht Standardkonten verwendet werden können

43 3. Projektumsetzung in den Unternehmen Was Sie auf jedem Fall mitnehmen sollten: Bei der E-Bilanz handelt es sich um ein sehr individuelles Thema das einzelfallbezogen zwischen Mandant und Steuerberater individuell erörtert werden muss! 43

44 4. Änderungen am Buchungsverhalten erforderlich? ÄNDERUNGEN AM BUCHUNGSVERHALTEN ÜBERHAUPT ERFORDERLICH(?) 44

45 4. Änderungen am Buchungsverhalten erforderlich? grundsätzlich soll seitens der Finanzverwaltung mit der Einführung der E-Bilanz nicht in das individuelle Buchungsverhalten eingegriffen werden Aber: Die Differenzierungstiefe der E-Bilanz Taxonomie ist nach Auffassung der Finanzverwaltung gerechtfertigt und sollte ohne Probleme von den Unternehmen darstellbar sein Ein Wert ist grundsätzlich ableitbar, wenn er sich aus der Buchführung als Ganzes ergibt, d.h. aus dem Hauptbuch oder aus den Nebenbüchern (FAQ zur E-Bilanz; Definition ableitbar nach der Einführungszeit) Für alle Fälle wurden einige Auffangpositionen eingeführt, die genutzt werden können, wenn eine Differenzierung für einen Sachverhalt nicht möglich ist Welche Konsequenzen hat die Nutzung von Auffangpositionen aber im Rahmen des weiteren Prozesses innerhalb der Finanzverwaltung? 45

46 4. Änderungen am Buchungsverhalten erforderlich? bei den internen Verfahrensabläufen wird zukünftig berücksichtigt, ob bei der eingereichten E-Bilanz von NIL-Werten für Mussfelder intensiv Gebrauch gemacht wurde. Wurde darauf größtenteils verzichtet, kann dies ein Kriterium für eine Einordnung als risikoarmer Sachverhalt im Festsetzungs- und Prüfungsverfahren sein; ggf. auch Verzicht auf den Nachprüfungsvorbehalt (DER BETRIEB Nr MRin Ingetraut Meurer, BMF Berlin ) Auffangpositionen werden zunächst für einen Zeitraum von 5-6 Jahren in die Taxonomie eingefügt (FAQ zur E-Bilanz; Nutzung von Auffangpositionen) 46

47 5.a GuV Umsatzerlöse 79 47

48 BILANZ UND GEWINN- UND VERLUSTRECHNUNG 5.a GuV Umsatzerlöse Erfassung steuerfreier EG-Lieferungen 81 Allgemeines Konto für Umsatzerlöse; Zuordnung Steuerschlüssel Separates Konto für steuerfreie EG-Lieferungen; Zuordnung Steuerschlüssel 48

49 BILANZ UND GEWINN- UND VERLUSTRECHNUNG 5.a GuV Umsatzerlöse Erfassung steuerfreier EG-Lieferungen 82 49

50 BILANZ UND GEWINN- UND VERLUSTRECHNUNG 5.b GuV Materialaufwand 88 50

51 BILANZ UND GEWINN- UND VERLUSTRECHNUNG 5.b GuV Materialaufwand Erfassung Roh-, Hilfs- und Betriebsstoffe 92 Allgemeines Konto für Roh-, Hilfs- und Betriebsstoffe; Zuordnung Steuerschlüssel Separates Konto für Roh-, Hilfs- und Betriebsstoffe; Zuordnung Steuerschlüssel 51

52 BILANZ UND GEWINN- UND VERLUSTRECHNUNG 5.b GuV Materialaufwand Erfassung Roh-, Hilfs- und Betriebsstoffe 93 52

53 BILANZ UND GEWINN- UND VERLUSTRECHNUNG 5.c GuV Personalaufwand 94 53

54 BILANZ UND GEWINN- UND VERLUSTRECHNUNG 5.c GuV Personalaufwand Erfassung Lohnaufwand geringfügig Beschäftigte 96 Erfassung über Konto Aushilfslöhne Erfassung über Konto Löhne für Minijobs 54

55 BILANZ UND GEWINN- UND VERLUSTRECHNUNG 5.c GuV Personalaufwand Erfassung Lohnaufwand geringfügig Beschäftigte 98 55

56 BILANZ UND GEWINN- UND VERLUSTRECHNUNG 5.c GuV Personalaufwand ADDISON Lohn- und Gehaltsabrechnung 97 Geänderte Lohnarten und Buchungsbelegsteuerungen Neue/ geänderte Lohnarten 109 Zeitlohn/Minijobs 108 Gehalt/Minijobs Anpassung der Standard-Buchungsbelege hinsichtlich der Verbuchung der neuen Lohnart

57 Vielen Dank für Ihre Aufmerksamkeit!

Mandanteninformationsveranstaltung. E-Bilanz. Erfurt, 15.11.2011

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

Inhaltsverzeichnis VII

Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz.......................................... 1 1.1 Einführung und Definition..................................... 1 1.2 Wer bilanziert, ist betroffen....................................

Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz.......................................... 1 1.1 Einführung und Definition..................................... 1 1.2 Wer bilanziert, ist betroffen....................................

Gut vorbereitet für die E-Bilanz

Gut vorbereitet für die E-Bilanz Matthias Rohr, Steuerberater WIRTSCHAFTSPRÜFER STEUERBERATER 1. Ziele der E-Bilanz 2. Begriffe 3. Folgen der E-Bilanz 4. Die Taxonomie der E-Bilanz 5. Umsetzung der E-Bilanz

Gut vorbereitet für die E-Bilanz Matthias Rohr, Steuerberater WIRTSCHAFTSPRÜFER STEUERBERATER 1. Ziele der E-Bilanz 2. Begriffe 3. Folgen der E-Bilanz 4. Die Taxonomie der E-Bilanz 5. Umsetzung der E-Bilanz

6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften

Besonderheiten bei der Taxonomie 6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften Werden für Personengesellschaften Sonderbilanzen und/oder Ergänzungsbilanzen aufgestellt, muss für jede Bilanz

Besonderheiten bei der Taxonomie 6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften Werden für Personengesellschaften Sonderbilanzen und/oder Ergänzungsbilanzen aufgestellt, muss für jede Bilanz

Die E-Bilanz in kleinen und

Benjamin J. Feindt Die E-Bilanz in kleinen und mittleren Unternehmen (KMU) 4^ Springer Gabler Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz 1 1.1 Einführung und Definition 1 1.2 Wer bilanziert, ist betroffen

Benjamin J. Feindt Die E-Bilanz in kleinen und mittleren Unternehmen (KMU) 4^ Springer Gabler Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz 1 1.1 Einführung und Definition 1 1.2 Wer bilanziert, ist betroffen

Elektronische Bilanz

6. Bonner Unternehmertage, 11. Oktober 2011 Bernhard Lindgens, Bundeszentralamt für Steuern Elektronische Bilanz Rechtzeitig die betriebliche Praxis anpassen! Bürokratieabbau oder Bürokratieaufbau? Von

6. Bonner Unternehmertage, 11. Oktober 2011 Bernhard Lindgens, Bundeszentralamt für Steuern Elektronische Bilanz Rechtzeitig die betriebliche Praxis anpassen! Bürokratieabbau oder Bürokratieaufbau? Von

e-bilanz Stand: 2/2012

e-bilanz E-Bilanz Neue Instrumente der Finanzverwaltung Stand: 2/2012 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 / 9406-29 Email: info@toennemann.de

e-bilanz E-Bilanz Neue Instrumente der Finanzverwaltung Stand: 2/2012 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 / 9406-29 Email: info@toennemann.de

E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung. Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz

E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz Überschrift 1. Das Veranlagungsverfahren bedarf dringend

E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz Überschrift 1. Das Veranlagungsverfahren bedarf dringend

Vortrag Kanzlei Melzl & Prechtel

15 Jahre syscon 21. Oktober 2011 Pyramide Fürth Vortrag Kanzlei Melzl & Prechtel Die E-Bilanz als Chance begreifen Ingrid Prechtel Steuerberaterin Folie 1 1. Einführung A u s g a n g s l a g e Steuerpflichtiger

15 Jahre syscon 21. Oktober 2011 Pyramide Fürth Vortrag Kanzlei Melzl & Prechtel Die E-Bilanz als Chance begreifen Ingrid Prechtel Steuerberaterin Folie 1 1. Einführung A u s g a n g s l a g e Steuerpflichtiger

Großes gelingt, wenn s im Kleinen stimmt.

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Persönlicher Anwendungsbereich 3.

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Persönlicher Anwendungsbereich 3.

Finanzamt Trier. Die E-BILANZ. Udo Britten, Simon Schramer. Finanzamt Trier, 19.11.2012. E-Bilanz 19. November 2012 Folie 1

Die E-BILANZ Udo Britten, Simon Schramer Finanzamt Trier, 19.11.2012 E-Bilanz 19. November 2012 Folie 1 Themenübersicht A) Grundlagen der E-Bilanz 1. Was ist die E-Bilanz? (Folie 4) 1.1 Definition 1.2

Die E-BILANZ Udo Britten, Simon Schramer Finanzamt Trier, 19.11.2012 E-Bilanz 19. November 2012 Folie 1 Themenübersicht A) Grundlagen der E-Bilanz 1. Was ist die E-Bilanz? (Folie 4) 1.1 Definition 1.2

5 Ausgestaltungder Taxonomie

5 Ausgestaltungder Taxonomie Das Datenschema, das für steuerliche Zwecke verwendet werden muss,basiert auf der aktuellen HGB-Taxonomie und enthält sowohl die Bilanzpositionen als auch die Positionen der

5 Ausgestaltungder Taxonomie Das Datenschema, das für steuerliche Zwecke verwendet werden muss,basiert auf der aktuellen HGB-Taxonomie und enthält sowohl die Bilanzpositionen als auch die Positionen der

Sonderinformation. Die elektronische Bilanz (E-Bilanz) 1. Die E-Bilanz eine Herausforderung. 2. Zeitliche Anwendung und Härtefallregelung

1. Die E-Bilanz eine Herausforderung. 2. Zeitliche Anwendung und Härtefallregelung") Sonderinformation Sonnemann & Partner Steuerberater Wirtschaftsprüfer Frankenallee 16 65779 Kelkheim Tel.: 06195 / 9922-0 Fax: 06195 / 9922-22 www.sonnemann.org Die elektronische Bilanz (E-Bilanz) 1. Die

Sonderinformation Sonnemann & Partner Steuerberater Wirtschaftsprüfer Frankenallee 16 65779 Kelkheim Tel.: 06195 / 9922-0 Fax: 06195 / 9922-22 www.sonnemann.org Die elektronische Bilanz (E-Bilanz) 1. Die

Bilanzen auf der Datenautobahn

Bilanzen auf der Datenautobahn Elektronik statt Blätterwald HLB Ratgeber II/2012 Elektronik statt Papier Unternehmer sind ab dem kommenden Wirtschaftsjahr verpflichtet, ihre Bilanzen der Finanzverwaltung

Bilanzen auf der Datenautobahn Elektronik statt Blätterwald HLB Ratgeber II/2012 Elektronik statt Papier Unternehmer sind ab dem kommenden Wirtschaftsjahr verpflichtet, ihre Bilanzen der Finanzverwaltung

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Anwendungsbereich 3. Sachlicher

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Anwendungsbereich 3. Sachlicher

( 04. November 2011, IHK Köln

Fit für die ebilanz 04. November 2011, IHK Köln Rüdiger Hoffmann Seite 1 LiNKiT Consulting GmbH, 2011 Agenda E-Bilanz Was ist das? Für wen ist die E-Bilanz wichtig und ab wann? Aufbau und Befüllung der

Fit für die ebilanz 04. November 2011, IHK Köln Rüdiger Hoffmann Seite 1 LiNKiT Consulting GmbH, 2011 Agenda E-Bilanz Was ist das? Für wen ist die E-Bilanz wichtig und ab wann? Aufbau und Befüllung der

Elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen; Anwendungsschreiben zur Veröffentlichung der Taxonomie

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt für Steuern

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET DIE ELEKTRONISCHE STEUERBILANZ Heike Molnar Program Manager GFM - Global Financial Management Team Agenda Gesetzesgrundlagen Taxonomien und Aufbau

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET DIE ELEKTRONISCHE STEUERBILANZ Heike Molnar Program Manager GFM - Global Financial Management Team Agenda Gesetzesgrundlagen Taxonomien und Aufbau

E-BILANZ IN 5 MINUTEN DIE WICHTIGSTEN INFORMATIONEN AUF EINEN BLICK!

E-Bilanz in 5 Minuten 1 E-BILANZ IN 5 MINUTEN DIE WICHTIGSTEN INFORMATIONEN AUF EINEN BLICK! 2 E-Bilanz in 5 Minuten Was ist die E-Bilanz? Unter dem Motto Elektronik statt Papier verfolgt die Finanzverwaltung

E-Bilanz in 5 Minuten 1 E-BILANZ IN 5 MINUTEN DIE WICHTIGSTEN INFORMATIONEN AUF EINEN BLICK! 2 E-Bilanz in 5 Minuten Was ist die E-Bilanz? Unter dem Motto Elektronik statt Papier verfolgt die Finanzverwaltung

Die E-Bilanz Aktuelle Informationen zur praktischen Umsetzung

1 1. Grundlagen Die E-Bilanz Aktuelle Informationen zur praktischen Umsetzung Die Einführung der elektronischen Übermittlung von Bilanzdaten an das Finanzamt, die sogenannte E-Bilanz, beschäftigt uns schon

1 1. Grundlagen Die E-Bilanz Aktuelle Informationen zur praktischen Umsetzung Die Einführung der elektronischen Übermittlung von Bilanzdaten an das Finanzamt, die sogenannte E-Bilanz, beschäftigt uns schon

Die E- Bilanz kommt was ist zu tun?

Die E- Bilanz kommt was ist zu tun? Tagesordnung 1. Das kleine 1 x 1 der E- Bilanz 2. Übertragungsformat und Taxonomie 3. Umsetzung in der Praxis 4. Unser Angebot E- Bilanz was ist das? Die E- Bilanz ist

Die E- Bilanz kommt was ist zu tun? Tagesordnung 1. Das kleine 1 x 1 der E- Bilanz 2. Übertragungsformat und Taxonomie 3. Umsetzung in der Praxis 4. Unser Angebot E- Bilanz was ist das? Die E- Bilanz ist

E- Bilanz in SAP Business One Häufig gestellte Fragen und Antworten. Product and Solution Management SAP Business One, SAP AG, November 2012

E- Bilanz in SAP Business One Product and Solution Management SAP Business One, SAP AG, November 2012 Was ist unter E-Bilanz zu verstehen? Der Gesetzgeber verfolgt unter dem Motto "Elektronik statt Papier"

E- Bilanz in SAP Business One Product and Solution Management SAP Business One, SAP AG, November 2012 Was ist unter E-Bilanz zu verstehen? Der Gesetzgeber verfolgt unter dem Motto "Elektronik statt Papier"

Die Umsetzungsmöglichkeiten der E-Bilanz in SAP. Michael Steuck Freudenberg IT

Die Umsetzungsmöglichkeiten g der E-Bilanz in SAP Michael Steuck Freudenberg IT Steuerbilanz aus dem SAP ERP System? Der Großteil der deutschen SAP Anwendungsunternehmen hat die Steuerbilanzwerte nicht

Die Umsetzungsmöglichkeiten g der E-Bilanz in SAP Michael Steuck Freudenberg IT Steuerbilanz aus dem SAP ERP System? Der Großteil der deutschen SAP Anwendungsunternehmen hat die Steuerbilanzwerte nicht

E-Bilanz Fragestellungen in einem Konzern

E-Bilanz Fragestellungen in einem Konzern Richard Roos Elektronische Bilanz nach 5b EStG Für nach dem 31. 12. 2011 beginnende Wirtschaftsjahre sind Bilanzen und GuV in einheitlichem Format elektronisch

E-Bilanz Fragestellungen in einem Konzern Richard Roos Elektronische Bilanz nach 5b EStG Für nach dem 31. 12. 2011 beginnende Wirtschaftsjahre sind Bilanzen und GuV in einheitlichem Format elektronisch

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz )

") Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Vortrag zum Thema E-Bilanz

Jahreshauptversammlung der Wirtschaftsgemeinschaft Markt Meitingen e. V. am 03. Juli 2013 im SGL Forum Vortrag zum Thema E-Bilanz Schloßstrasse 2 b 86405 Meitingen Telefon (08271) 8001-0 Die Kanzlei stellt

Jahreshauptversammlung der Wirtschaftsgemeinschaft Markt Meitingen e. V. am 03. Juli 2013 im SGL Forum Vortrag zum Thema E-Bilanz Schloßstrasse 2 b 86405 Meitingen Telefon (08271) 8001-0 Die Kanzlei stellt

MERKBLATT ELEKTRONISCHE BILANZ. Inhalt: Recht und Steuern

MERKBLATT Recht und Steuern ELEKTRONISCHE BILANZ Mit Einführung der elektronischen Abgabe der Bilanzen beim Finanzamt (kurz: E-Bilanz) hat jetzt auch im Bereich der Bilanzen das Zeitalter digitaler Kommunikation

MERKBLATT Recht und Steuern ELEKTRONISCHE BILANZ Mit Einführung der elektronischen Abgabe der Bilanzen beim Finanzamt (kurz: E-Bilanz) hat jetzt auch im Bereich der Bilanzen das Zeitalter digitaler Kommunikation

Anforderungen von E-Bilanz und BilMoG an das Rechnungswesen

Rechtsanwälte Steuerberater Wirtschaftsprüfer Unternehmensberater Anforderungen von E-Bilanz und BilMoG an das Rechnungswesen Monika Völkel, SAP-Anwenderforum, Nürnberg, 6. Juli 2011 Erfolg kennt keine

Rechtsanwälte Steuerberater Wirtschaftsprüfer Unternehmensberater Anforderungen von E-Bilanz und BilMoG an das Rechnungswesen Monika Völkel, SAP-Anwenderforum, Nürnberg, 6. Juli 2011 Erfolg kennt keine

E-Bilanz Mit Wilken. Sind Sie startbereit für den E-Bilanz Marathon? Wilken Unternehmensgruppe CSF.EBL Juli 2012 V1.1

E-Bilanz Mit Wilken Sind Sie startbereit für den E-Bilanz Marathon? BILANZ Wilken Unternehmensgruppe CSF.EBL Juli 2012 V1.1 Ab dem Wirtschaftsjahr sind Unternehmen dazu verpflichtet, ihre steuerliche Bilanz

E-Bilanz Mit Wilken Sind Sie startbereit für den E-Bilanz Marathon? BILANZ Wilken Unternehmensgruppe CSF.EBL Juli 2012 V1.1 Ab dem Wirtschaftsjahr sind Unternehmen dazu verpflichtet, ihre steuerliche Bilanz

E-Bilanz Aktueller Handlungsbedarf

Beilage zum Mandanten-Rundschreiben 6/2012 E-Bilanz Aktueller Handlungsbedarf 1. E-Bilanz Inhalt und Bedeutung 2. Anwendungsbereich der E-Bilanz 3. Elektronisch zu übermittelnde Rechenwerke 4. Mindestumfang

Beilage zum Mandanten-Rundschreiben 6/2012 E-Bilanz Aktueller Handlungsbedarf 1. E-Bilanz Inhalt und Bedeutung 2. Anwendungsbereich der E-Bilanz 3. Elektronisch zu übermittelnde Rechenwerke 4. Mindestumfang

E-Bilanz. Zusammenfassung. 1 Anwendungsbereich

E-Bilanz Zusammenfassung Auch wenn die E-Bilanz erst für das Wirtschaftsjahr 2013 verpflichtend ist, sollten Steuerberater und ihre Mandanten jetzt mit den notwendigen Vorbereitungen beginnen. Denn organisatorische

E-Bilanz Zusammenfassung Auch wenn die E-Bilanz erst für das Wirtschaftsjahr 2013 verpflichtend ist, sollten Steuerberater und ihre Mandanten jetzt mit den notwendigen Vorbereitungen beginnen. Denn organisatorische

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Ergebnisverwendung bei Kapitalgesellschaften

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Automatischer Abschluss von Abrechnungsnummern

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Änderungen bei der Rechnungsstellung nach 13b UStG für Gebäudereiniger und Bauunternehmer

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

Leitfaden Kontenrahmenumstellung

Inhalt 1. Kontenrahmenumstellung über den Fremdkontenrahmen 3 2. Manuelle Kontenrahmenumstellung 6 3. Änderungen im Mandantenstammblatt 6 Dokument: Leitfaden Kontenrahmen.doc Seite: 1 von 8 Glossar Folgende

Inhalt 1. Kontenrahmenumstellung über den Fremdkontenrahmen 3 2. Manuelle Kontenrahmenumstellung 6 3. Änderungen im Mandantenstammblatt 6 Dokument: Leitfaden Kontenrahmen.doc Seite: 1 von 8 Glossar Folgende

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Einkommensteuer-Kurzinformation Nr. 2015/6

Finanzministerium Postfach 7127 24171 Kiel Finanzämter des Landes Schleswig-Holstein Bildungszentrum Groß- und Konzernbetriebsprüfung beim Finanzamt Kiel-Nord Redaktion: Matthias Mausolf matthias.mausolf@fimi.landsh.de

Finanzministerium Postfach 7127 24171 Kiel Finanzämter des Landes Schleswig-Holstein Bildungszentrum Groß- und Konzernbetriebsprüfung beim Finanzamt Kiel-Nord Redaktion: Matthias Mausolf matthias.mausolf@fimi.landsh.de

E-Bilanz Zentrale: Konten zuordnen (SKR-03, SKR-04)

") E-Bilanz Zentrale: Konten zuordnen (SKR-03, SKR-04) Inhalt 1 Allgemeine Funktionen... 2 1.1 Standardzuordnung...2 1.2 Funktion der Positionen in der Taxonomie...3 2 Konten zuordnen... 4 2.1 Manuelle Kontenzuordnung...4

E-Bilanz Zentrale: Konten zuordnen (SKR-03, SKR-04) Inhalt 1 Allgemeine Funktionen... 2 1.1 Standardzuordnung...2 1.2 Funktion der Positionen in der Taxonomie...3 2 Konten zuordnen... 4 2.1 Manuelle Kontenzuordnung...4

Verlagerung der Buchführung ins Ausland

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Die E-Bilanz kommt unaufhaltsam

E-Bilanz Die E-Bilanz kommt unaufhaltsam Anforderung des Finanzministeriums Ende für die Nischenprodukte ist 1.2.2016 z.b. ELV (deutsches Elektronisches Lastschriftverf.) Nach 5b EStG haben Steuerpflichtige,

E-Bilanz Die E-Bilanz kommt unaufhaltsam Anforderung des Finanzministeriums Ende für die Nischenprodukte ist 1.2.2016 z.b. ELV (deutsches Elektronisches Lastschriftverf.) Nach 5b EStG haben Steuerpflichtige,

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland StB DKfm. Michael Leistenschneider Mitglied des Vorstandes der DATEV eg, Nürnberg Die Unterschiede

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland StB DKfm. Michael Leistenschneider Mitglied des Vorstandes der DATEV eg, Nürnberg Die Unterschiede

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

Die E-Bilanz was ist zu tun?

Mandanten-Info Die E-Bilanz was ist zu tun? E-Mail: sprenger@stb-sprenger.de, www.stb-sprenger.de 2 1. Was ist überhaupt die E-Bilanz? 2. Überblick über die elektronisch zu übermittelnden Unterlagen 3.

Mandanten-Info Die E-Bilanz was ist zu tun? E-Mail: sprenger@stb-sprenger.de, www.stb-sprenger.de 2 1. Was ist überhaupt die E-Bilanz? 2. Überblick über die elektronisch zu übermittelnden Unterlagen 3.

Wir begrüßen Sie herzlich zur. Lexware vor Ort. Informationsveranstaltung 2015. Ihre Referenten heute - Uschi Heger Heinz Heger

Wir begrüßen Sie herzlich zur Lexware vor Ort Informationsveranstaltung 2015 Ihre Referenten heute - Uschi Heger Heinz Heger ebh edv beratung heger 74592 Kirchberg / Jagst Buchenstr. 41 Telefon 07954 921

Wir begrüßen Sie herzlich zur Lexware vor Ort Informationsveranstaltung 2015 Ihre Referenten heute - Uschi Heger Heinz Heger ebh edv beratung heger 74592 Kirchberg / Jagst Buchenstr. 41 Telefon 07954 921

E-Bilanz. Rechnungswesen. Betriebswirtschaftliche Erfolgskontrolle. für alle Branchen und Umsatzvolumen.

Rechnungswesen Betriebswirtschaftliche Erfolgskontrolle für alle Branchen und Umsatzvolumen. Inhaltsverzeichnis 1 Einleitung... 2 2 Taxonomie und Konten... 2 3 SelectLine E-Bilanz... 3 3.1 E-Bilanz-gerecht

Rechnungswesen Betriebswirtschaftliche Erfolgskontrolle für alle Branchen und Umsatzvolumen. Inhaltsverzeichnis 1 Einleitung... 2 2 Taxonomie und Konten... 2 3 SelectLine E-Bilanz... 3 3.1 E-Bilanz-gerecht

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN. Gewerbesteuer 2013

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Gewerbesteuer 2013 Stand: März 2014 Inhaltsübersicht 1 Allgemeine Informationen zur ELSTER-Übertragung von Gewerbesteuererklärungen... 3 1.1 Allgemeines

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Gewerbesteuer 2013 Stand: März 2014 Inhaltsübersicht 1 Allgemeine Informationen zur ELSTER-Übertragung von Gewerbesteuererklärungen... 3 1.1 Allgemeines

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Zusatzmodul Belegerfassung

Erfassung, Berechnung, Auswertung von Ludwig Schwarz, Steuerberater Wolfgang Schwarz, Software-Entwickler Leistungsbeschreibung KONTEX Gesellschaft für Datenund Abrechnungstechnik m.b.h Nassenerfurther

Erfassung, Berechnung, Auswertung von Ludwig Schwarz, Steuerberater Wolfgang Schwarz, Software-Entwickler Leistungsbeschreibung KONTEX Gesellschaft für Datenund Abrechnungstechnik m.b.h Nassenerfurther

Kontenrahmen wechseln in Agenda FIBU automatisch

Kontenrahmen wechseln in Agenda FIBU automatisch Bereich: FIBU - Info für Anwender Nr. 1121 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 4.1. Kontenanzeige in der Kontenüberleitung

Kontenrahmen wechseln in Agenda FIBU automatisch Bereich: FIBU - Info für Anwender Nr. 1121 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 4.1. Kontenanzeige in der Kontenüberleitung

Bilanz und GuV. Einrichtung: Tips, Empfehlungen und Fehlerbeseitigung

...durch Wissen zum Erfolg Bilanz und GuV Einrichtung: Tips, Empfehlungen und Fehlerbeseitigung Mit der BUSINESSLINE -Fibu haben Sie ein sehr leistungsfähiges Fibu-Programm erworben, das Ihnen nicht nur

...durch Wissen zum Erfolg Bilanz und GuV Einrichtung: Tips, Empfehlungen und Fehlerbeseitigung Mit der BUSINESSLINE -Fibu haben Sie ein sehr leistungsfähiges Fibu-Programm erworben, das Ihnen nicht nur

Wie wird ein Jahreswechsel (vorläufig und endgültig) ausgeführt?

ausgeführt?") Wie wird ein (vorläufig und endgültig) ausgeführt? VORLÄUFIGER JAHRESWECHSEL Führen Sie unbedingt vor dem eine aktuelle Datensicherung durch. Einleitung Ein vorläufiger Jahresabschluss wird durchgeführt,

Wie wird ein (vorläufig und endgültig) ausgeführt? VORLÄUFIGER JAHRESWECHSEL Führen Sie unbedingt vor dem eine aktuelle Datensicherung durch. Einleitung Ein vorläufiger Jahresabschluss wird durchgeführt,

Jahresabschluss-Schemas und deren Schnittstellen

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

Oberfinanzdirektion Nordrhein-Westfalen. E-Bilanz im Alltag angekommen?

Oberfinanzdirektion Nordrhein-Westfalen E-Bilanz im Alltag angekommen? 1 Aktuelles zur E-Bilanz Folie 2 Aktuelles zur E-Bilanz 35.000 E-Bilanz - Eingänge NRW pro Monat 30.000 25.000 20.000 15.000 10.000

Oberfinanzdirektion Nordrhein-Westfalen E-Bilanz im Alltag angekommen? 1 Aktuelles zur E-Bilanz Folie 2 Aktuelles zur E-Bilanz 35.000 E-Bilanz - Eingänge NRW pro Monat 30.000 25.000 20.000 15.000 10.000

Schnelleinstieg Jahresabschluss

Schnelleinstieg Jahresabschluss Bereich: FIBU - Info für Anwender Nr. 1203 Inhaltsverzeichnis 1. Zweck der Anwendung 2. Einrichtung zum Start 3. Navigation 4. Arbeitsablauf 5. Wichtige Begriffe 6. Weitere

Schnelleinstieg Jahresabschluss Bereich: FIBU - Info für Anwender Nr. 1203 Inhaltsverzeichnis 1. Zweck der Anwendung 2. Einrichtung zum Start 3. Navigation 4. Arbeitsablauf 5. Wichtige Begriffe 6. Weitere

1. Einführung. 2. Weitere Konten anlegen

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Certified Junior Accountant

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Latente Steuern. Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Latente Steuern... 3 Diese Hilfe als PDF...... 7 Andere Hilfen aufrufen...... 7 2 / 7 Latente Steuern Mit der Neufassung des

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Latente Steuern... 3 Diese Hilfe als PDF...... 7 Andere Hilfen aufrufen...... 7 2 / 7 Latente Steuern Mit der Neufassung des

STEUERBERATER Diplom-Kaufmann (FH) Marc Westermann

Marc Westermann") Mitgliedschaften STEUERBERATER Diplom-Kaufmann (FH) Marc Westermann Kaiser-Friedrich-Straße 128 47169 Duisburg Telefon 0203 / 50 00 60 Telefax 0203 / 50 00 666 info@steuerberatung-westermann.de www.steuerberatung-westermann.de

Mitgliedschaften STEUERBERATER Diplom-Kaufmann (FH) Marc Westermann Kaiser-Friedrich-Straße 128 47169 Duisburg Telefon 0203 / 50 00 60 Telefax 0203 / 50 00 666 info@steuerberatung-westermann.de www.steuerberatung-westermann.de

Rechnungswesen I Personal I Warenwirtschaft I Preismodelle I Lexware pay I Technik I Angebote I Kontakt

Rechnungswesen AGENDA Lexware buchhalter Seite 1. Zur Agenda zurück Buchhalter 2016 Update 2016 als CD/DVD (kein Download) unabhängig vom Kaufmodell (Einmalkauf oder ABO) und vom Zeitpunkt des erstmaligen

Rechnungswesen AGENDA Lexware buchhalter Seite 1. Zur Agenda zurück Buchhalter 2016 Update 2016 als CD/DVD (kein Download) unabhängig vom Kaufmodell (Einmalkauf oder ABO) und vom Zeitpunkt des erstmaligen

E-Bilanz Zentrale: Überleitungsrechnung

E-Bilanz Zentrale: Überleitungsrechnung Inhalt 1. Einleitung... 1 2. Voraussetzungen... 1 2.1. Bilanzierungsstandard wählen... 1 2.2. Konten zuordnen... 2 2.2.1. Kontenzuordnung auf Summenpositionen und

E-Bilanz Zentrale: Überleitungsrechnung Inhalt 1. Einleitung... 1 2. Voraussetzungen... 1 2.1. Bilanzierungsstandard wählen... 1 2.2. Konten zuordnen... 2 2.2.1. Kontenzuordnung auf Summenpositionen und

FACHBEITRAG. Volle Fahrt für die E-Bilanz Interview mit dem E-Bilanz-Experten Dr. Christian Zwirner

Volle Fahrt für die E-Bilanz Interview mit dem E-Bilanz-Experten Dr. Christian Zwirner Auswirkungen auf das Buchungsverhalten von Unternehmen Strategien in der Übersicht Probleme bei der Umsetzung und

Volle Fahrt für die E-Bilanz Interview mit dem E-Bilanz-Experten Dr. Christian Zwirner Auswirkungen auf das Buchungsverhalten von Unternehmen Strategien in der Übersicht Probleme bei der Umsetzung und

Checklisten aus. Die elektronische Steuerbilanz Der Praxisleitfaden für das erfolgreiche E-Bilanz-Projekt

Checklisten aus Die elektronische Steuerbilanz Der Praxisleitfaden für das erfolgreiche E-Bilanz-Projekt ISBN: 978-3-7322-3970-2 Inhalt Checkliste theoretisches Wissen... 2 Checkliste Taxonomie und Mapping...

Checklisten aus Die elektronische Steuerbilanz Der Praxisleitfaden für das erfolgreiche E-Bilanz-Projekt ISBN: 978-3-7322-3970-2 Inhalt Checkliste theoretisches Wissen... 2 Checkliste Taxonomie und Mapping...

Einstieg in Exact Online Buchungen erfassen. Stand 05/2014

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

SAP Business One Umsetzung der E-Bilanz

SAP Business One Umsetzung der E-Bilanz Inhaltsverzeichnis 1. Allgemein 2. Was ist unter E-Bilanz zu verstehen? 3. Welche Unternehmen müssen eine E-Bilanz erstellen? 4. Ab wann müssen die Daten zwingend

SAP Business One Umsetzung der E-Bilanz Inhaltsverzeichnis 1. Allgemein 2. Was ist unter E-Bilanz zu verstehen? 3. Welche Unternehmen müssen eine E-Bilanz erstellen? 4. Ab wann müssen die Daten zwingend

White Paper WINLine "BilMoG"

White Paper WINLine "BilMoG" Copyright 2011 Seite 2 Inhaltsverzeichnis 1. WINLine "BilMoG"...3 1.1. Einführung...3 1.2. Formale Änderungen der Bilanzerstellung durch BilMoG...3 1.3. Wesentliche Änderungen

White Paper WINLine "BilMoG" Copyright 2011 Seite 2 Inhaltsverzeichnis 1. WINLine "BilMoG"...3 1.1. Einführung...3 1.2. Formale Änderungen der Bilanzerstellung durch BilMoG...3 1.3. Wesentliche Änderungen

FAQ ZUR E-BILANZ GRUNDSÄTZLICHES. 1 Was ist eine E-Bilanz?

FAQ ZUR E-BILANZ GRUNDSÄTZLICHES 1 Was ist eine E-Bilanz? Unternehmen sind grundsätzlich für Wirtschaftsjahre, die nach dem 31.12.2011 beginnen, verpflichtet den Inhalt ihrer Bilanz und Gewinn- und Verlustrechnung

FAQ ZUR E-BILANZ GRUNDSÄTZLICHES 1 Was ist eine E-Bilanz? Unternehmen sind grundsätzlich für Wirtschaftsjahre, die nach dem 31.12.2011 beginnen, verpflichtet den Inhalt ihrer Bilanz und Gewinn- und Verlustrechnung

Das Rechnungswesen. Siehe www.bundesfinanzministerium.de.

Das Rechnungswesen 1 Für das Anlagevermögen ist ein Anlageverzeichnis anzulegen, das auch eine Abschreibungsübersicht enthalten muss. Aufwendungen, die nicht oder nur teilweise vom Ergebnis des Unternehmens

Das Rechnungswesen 1 Für das Anlagevermögen ist ein Anlageverzeichnis anzulegen, das auch eine Abschreibungsübersicht enthalten muss. Aufwendungen, die nicht oder nur teilweise vom Ergebnis des Unternehmens

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet. die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

AZK 1- Freistil. Der Dialog "Arbeitszeitkonten" Grundsätzliches zum Dialog "Arbeitszeitkonten"

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

TIPP012: Umstellung mit DBFIBU 8.01.016 auf 19 % Seite 1

TIPP012: Umstellung mit DBFIBU 8.01.016 auf 19 % Seite 1 1) DBFIBU aufrufen und Buchhaltung 2007 anmelden 2) Sicherstellen, dass eine aktuelle Datensicherung vorliegt, die Sie notfalls wieder einlesen

TIPP012: Umstellung mit DBFIBU 8.01.016 auf 19 % Seite 1 1) DBFIBU aufrufen und Buchhaltung 2007 anmelden 2) Sicherstellen, dass eine aktuelle Datensicherung vorliegt, die Sie notfalls wieder einlesen

Merkblatt E-Bilanz I. GRUNDLAGEN

Merkblatt E-Bilanz Wie mit Rundschreiben ST 124/2011 bereits berichtet und in der Infoline (unter Wirtschaft/ Betriebswirtschaft und EDV) dargestellt, sind bilanzierende Steuerpflichtige gemäß 5 b Einkommensteuergesetz

Merkblatt E-Bilanz Wie mit Rundschreiben ST 124/2011 bereits berichtet und in der Infoline (unter Wirtschaft/ Betriebswirtschaft und EDV) dargestellt, sind bilanzierende Steuerpflichtige gemäß 5 b Einkommensteuergesetz

Die E-Bilanz sind Sie gerüstet?

Auswirkungen auf die Steuerberater und deren Mandanten Handwerkskammer Bremen Kreishandwerkerschaft Bremerhaven-Wesermünde Industrie- und Handelskammer Bremerhaven 7. Februar 2013 Referenten: Thomas Berg

Auswirkungen auf die Steuerberater und deren Mandanten Handwerkskammer Bremen Kreishandwerkerschaft Bremerhaven-Wesermünde Industrie- und Handelskammer Bremerhaven 7. Februar 2013 Referenten: Thomas Berg

# 2 08.10.2014. Das Wichtigste in Kürze. Liebe Leserin, lieber Leser,

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Jahresübernahme im Rechnungswesen: AGENDA FIBU, BILANZ und ANLAG

Jahresübernahme im Rechnungswesen: AGENDA FIBU, BILANZ und ANLAG Bereich: FIBU - Info für Anwender Nr. 1162 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Jahresübernahme mit Assistent 2.2. Jahresübernahme

Jahresübernahme im Rechnungswesen: AGENDA FIBU, BILANZ und ANLAG Bereich: FIBU - Info für Anwender Nr. 1162 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Jahresübernahme mit Assistent 2.2. Jahresübernahme

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE

Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE") Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Vorwort. Inhaltsverzeichnis. Abkürzungsverzeichnis. Abbildungsverzeichnis. Tabellenverzeichnis

Inhalt Verzeichnis Inhaltsverzeichnis Vorwort Inhaltsverzeichnis Abkürzungsverzeichnis Abbildungsverzeichnis Tabellenverzeichnis V VII XV XXI XXV 1. Kapitel Einführung in die gesetzlichen Regelungen zur

Inhalt Verzeichnis Inhaltsverzeichnis Vorwort Inhaltsverzeichnis Abkürzungsverzeichnis Abbildungsverzeichnis Tabellenverzeichnis V VII XV XXI XXV 1. Kapitel Einführung in die gesetzlichen Regelungen zur

E-Bilanz in Lexware buchhalter: Überleitungsrechnung

E-Bilanz in Lexware buchhalter: Überleitungsrechnung Inhalt 1 Einleitung... 1 2 Voraussetzungen... 2 2.1 Bilanzierungsstandard wählen...2 2.2 Kontenzuordnung für die Überleitungsrechnung...2 2.3 Summenpositionen

E-Bilanz in Lexware buchhalter: Überleitungsrechnung Inhalt 1 Einleitung... 1 2 Voraussetzungen... 2 2.1 Bilanzierungsstandard wählen...2 2.2 Kontenzuordnung für die Überleitungsrechnung...2 2.3 Summenpositionen

OPplus Branchenlösung

OPplus Branchenlösung Certified For Microsoft Dynamics NAV für Microsoft Dynamics NAV alle Versionen Factsheet BILANZ und UMSATZSTEUER gbedv GmbH & Co. KG www.opplus.de www.gbedv.de OPplus Das Modul Bilanz

OPplus Branchenlösung Certified For Microsoft Dynamics NAV für Microsoft Dynamics NAV alle Versionen Factsheet BILANZ und UMSATZSTEUER gbedv GmbH & Co. KG www.opplus.de www.gbedv.de OPplus Das Modul Bilanz

ARCO Software - Anleitung zur Umstellung der MWSt

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig?

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Druckvorlagen Als Druckvorlagen sind dafür vorhanden:!liste1.ken (Kennzahlen)!Liste2.KEN (Kontennachweis)

!Liste2.KEN (Kontennachweis)") Kennzahlen und Kennzeichen Dieses Dokument zeigt Ihnen in wenigen kurzen Schritten die Logik und Vorgehensweise der Definition der Kennzahlen und Kennzeichen und deren Auswertung in eigens dafür vorhandenen

Kennzahlen und Kennzeichen Dieses Dokument zeigt Ihnen in wenigen kurzen Schritten die Logik und Vorgehensweise der Definition der Kennzahlen und Kennzeichen und deren Auswertung in eigens dafür vorhandenen

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen?

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der