NTCS BILANZ KONZERNKONSOLIDIERUNG. 10/03/13 BMD Systemhaus GmbH, Steyr Die Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD!

|

|

|

- Katarina Hausler

- vor 8 Jahren

- Abrufe

Transkript

1 NTCS BILANZ KONZERNKONSOLIDIERUNG 10/03/13 BMD Systemhaus GmbH, Steyr Die Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD!

2 INHALT I. DEFINITION KONZERNABSCHLUSS... 3 II. KONZERNMASTER... 3 III. GLIEDERUNG DES KONZERNMASTERS... 4 IV. SCHRITTE ZUM KONZERNABSCHLUSS... 5 V. DER KONZERNABSCHLUSS IM DETAIL... 6 Einzelabschluss HB I... 6 Überleitung der Einzelabschlüsse HB I in eine HB II... 7 Kontengliederung... 7 Überleitungsbuchungen... 9 Aufbereitung der Bilanz Erstellung eines Summenabschlusses Aufbereitung mit Auswahl der Buchhaltungen HB II Konsolidierung des Anlagenspiegels Erstellung der Konzernbilanz Kontenanlage Kontengliederung Konsolidierungsbuchungen Bilanzaufbereitung mit Konsolidierungsbuchungen

3 I. DEFINITION KONZERNABSCHLUSS Als Konzernabschluss versteht man einen Jahresabschluss, der nicht nur ein, sondern mehrere rechtlich selbstständige, aber wirtschaftlich von einander abhängige Unternehmen umfasst. Dabei werden diese Unternehmen so dargestellt, als wären sie ein einheitliches, rechtlich selbstständiges Unternehmen. Der Sinn des Konzernabschlusses liegt in der Eliminierung konzerninterner Geschäfte und konzerninterner finanzieller Verflechtungen: Geschäfte, die innerhalb einer zentral gesteuerten Unternehmensgruppe getätigt werden, können die Ergebnisse der einzelnen Jahresabschlüsse verfälschen, da sie nicht im freien Wettbewerb abgeschlossen wurden. Durch die Eliminierung dieser Geschäfte im Konzernabschluss wird die Gruppe ohne diese Verfälschungen dargestellt, so wie sie sich im freien Wettbewerb behauptet hat. II. KONZERNMASTER Eine Möglichkeit, die Konsolidierungsarbeit wesentlich zu erleichtern, ist die Verwendung eines einheitlichen Kontenrahmens für alle Konzernunternehmen. Damit wird einerseits die einheitliche Gliederung weitgehend sichergestellt, andererseits sind dann die für die Konsolidierung notwendigen Daten, wie zum Beispiel Konzernforderungen und -verbindlichkeiten, immer an derselben Stelle und damit leichter zu finden. 3

4 III. GLIEDERUNG DES KONZERNMASTERS Der Konzernkontenrahmen ist als unbebuchte Buchhaltung anzulegen und im Projekt zur Basisgliederung 300 zuzuordnen. Er dient als Gliederungsbasis für die Einzelabschlüsse. Tipp: Eventuell kann auch die größte Buchhaltung als Konzernmaster verwendet werden. Am besten ist es, bereits in der BMD5.5 mit einem Konzernmaster zu beginnen. Diesem wird dann im PR01 mittels Parameter mitgeteilt, welche Buchhaltungen zu einem Konzern zusammengefasst werden. Somit können die Kontenstammdaten auf die Konzernbuchhaltungen verteilt werden. 4

5 IV. SCHRITTE ZUM KONZERNABSCHLUSS Einzelabschluss HB I HB II Summenabschluss Konsolidierung a) Die Einzelabschlüsse der einzubeziehenden Konzernunternehmen werden in der Regel nicht nach denselben Gliederungs- und Bewertungsgrundsätzen erstellt, möglicherweise auch nicht in derselben Währung und zum selben Stichtag. Damit diese Abschlüsse zusammengefasst werden können, müssen sie erst vereinheitlicht werden. Dabei werden die Einzelabschlüsse der Konzernunternehmen als HB I bezeichnet. Die Vereinheitlichung nach den Konzernvorgaben bezüglich des Stichtags, der Währung, der Gliederung und der Bewertung nennt man die Überleitung von der HB I auf die HB II. Unter der HB II versteht man daher den Jahresabschluss für ein einzelnes Konzernunternehmen, der zum Konzernstichtag in der Konzernwährung nach den Konzerngliederungs- und -bewertungsvorschriften erstellt wurde. b) Im zweiten Schritt werden aus den fertigen Handelsbilanzen II die einzelnen Jahresabschlussposten aller einzubeziehenden Tochterunternehmen zum so genannten Summenabschluss aufaddiert. Sollen Gemeinschaftsunternehmen mittels Quotenkonsolidierung in den Konzernabschluss einbezogen werden, sind für diese die Handelsbilanzen II anteilig mit der Beteiligungsquote des Konzerns in den Summenabschluss aufzunehmen. c) Der letzte Schritt der Konzernabschlusserstellung ist die Konsolidierung. Dabei handelt es sich um die Eliminierung aller finanziellen Verflechtungen zwischen den in den Summenabschluss einbezogenen Unternehmen. Der fertige Konzernabschluss enthält dann nur noch die konzernexternen Geschäfte und stellt somit die einbezogenen Unternehmen so dar, als wären sie ein einheitliches Unternehmen. Bei der Konsolidierung wird unterschieden zwischen: - Kapitalkonsolidierung (Eliminierung der kapitalmäßigen Verflechtung) - Schuldenkonsolidierung (Eliminierung der konzerninternen Forderungen und Verbindlichkeiten) - Aufwands- und Ertragskonsolidierung (Eliminierung der konzerninternen Aufwendungen und Erträge) - Zwischenergebniseliminierung (Eliminierung der in den Vermögensgegenständen aktivierten konzerninternen Gewinne) 5

6 V. DER KONZERNABSCHLUSS IM DETAIL Einzelabschluss HB I bh06\ BMD5.5 Buchhaltung Firma NTCS Firma FIBU NTCS FIBU 2006/1 Projekt mit FIBU 2006/1 bh06\ BMD5.5 Buchhaltung Firma NTCS Firma FIBU NTCS FIBU 2006/1 Projekt mit FIBU 2006/1 Tipp: Wenn eine eigene NTCS-Fibu verwendet wird, kann der Einzelabschluss immer ausgedruckt werden ohne vorherige Aufbereitung der Bilanz. Der NTCS-Firmen/Fibu-Stamm hat folgendes Bild: Die Projektverwaltung zeigt Folgendes: Die genaue Vorgehensweise finden Sie in den Unterlagen Bilanz-Bericht. 6

7 Überleitung der Einzelabschlüsse HB I in eine HB II bh06\ BMD5.5 Buchhaltung Firma NTCS Firma FIBU NTCS FIBU 2006/2 Überleitungsbuchung Projekt mit FIBU 2006/2 bh06\ BMD5.5 Buchhaltung Firma NTCS Firma FIBU NTCS FIBU 2006/2 Überleitungsbuchung Projekt mit FIBU 2006/2 Die Überleitung der einzelnen Buchhaltungen auf die HB II erfolgt durch Buchungen in der NTCS. Dafür wird zwar dieselbe BMD5.5 Buchhaltung als Basis verwendet, aber bei der Anlage der NTCS- Fibu wird eine Buchhaltung mit der Unternummer 2 angelegt. Folgende Schritte sind erwähnenswert: Kontengliederung 7

8 Die Gliederung muss von der NTCS-Fibu mit der Unternummer 1 (2006/01) übernommen werden. Damit stimmt die Bilanz des Einzelabschlusses HB I (2006/01) mit der Bilanz der HB II (2006/02) von der Gliederung der Konten überein. 8

mit der Bilanz der HB II (2006/02) von der")

9 Überleitungsbuchungen Die Erhöhung der Betriebsausstattung ergibt sich aus dem veränderten Abschreibungsplan zum Vergleich mit dem Einzelabschluss. 9

10 Aufbereitung der Bilanz Diese Bildschirmmaske zeigt oben beim Konto 600 den Wert des Einzelabschlusses und unten den Wert nach Berücksichtigung der Überleitungsbuchung von ,-- Euro. 10

11 Erstellung eines Summenabschlusses bh06\ BMD5.5 Buchhaltung bh06\ BMD5.5 Buchhaltung Firma NTCS Firma Firma NTCS Firma FIBU NTCS FIBU 2006/2 Überleitungsbuchung FIBU NTCS FIBU 2006/2 Überleitungsbuchung Firma FIBU 2006/1 Die Zusammenfassung der Buchhaltungen HB II zu einem Summenabschluss erfolgt in einer eigenen NTCS-Firma und NTCS-Fibu, die als Hülle fungiert. Die Daten der verschiedenen HB II Buchhaltungen, werden hier über das Aufbereiten als Konzern zusammengefasst. 11

12 Aufbereitung mit Auswahl der Buchhaltungen HB II 12

13 Der Ausdruck der Summen-Bilanz mit Konzerndetails hat folgendes Aussehen: Auf zwei A3 Blättern können maximal 23 Firmen konsolidiert dargestellt werden. 13

14 Konsolidierung des Anlagenspiegels Der konsolidierte Anlagenspiegel sieht so aus: 14

15 Zur Kontrolle der Anlagenspiegel einer der drei HB II 15

16 Erstellung der Konzernbilanz Firma NTCS Firma FIBU 2006/1 Konsolidierungsbuchungen Die Basis für die Konzernbilanz ist die Summenbilanz (201900/2006/1), welche um die Konsolidierungsbuchungen ergänzt werden muss. Die tatsächliche Kapital-, Schulden,- Aufwandsund Ertragskonsolidierung erfolgt hier durch NTCS-Umbuchungen. Folgende Schritte sind erwähnenswert: Kontenanlage Die Konzernhülle ist nur ein Spiegelbild der Einzelabschlüsse HB II und enthält daher keine Konten. Wenn man Umbuchungen machen möchte, muss man Konten anlegen. Hier gibt es die Möglichkeit in der Saldenliste mit F8 Konten vom Kontenrahmen oder eines Einzelabschlusses Konten zu übernehmen. 16

17 Kontengliederung Handelt es sich um Konten die vom Standardkontenrahmen stammen, dann wird die Gliederung auch von dort übernommen. Werden die Konten allerdings mit F5 (neu) angelegt, müssen diese Konten auch noch gegliedert werden. 17

angelegt, müssen")

18 Konsolidierungsbuchungen Wenn Mutter- und Tochterunternehmen nicht zwei rechtlich selbstständige Unternehmen sind, sondern zwei Niederlassungen einer Gesellschaft, dann gibt es beim Mutterunternehmen keinen Beteiligungsansatz und beim Tochterunternehmen kein Eigenkapital. Im Zuge der Kapitalkonsolidierung sind diese beiden Posten daher zu eliminieren. Wenn das Tochterunternehmen vom Mutterunternehmen gegründet wird, sind zum Zeitpunkt der Gründung der Beteiligungsansatz des Mutterunternehmens und das Eigenkapital des Tochterunternehmens gleich hoch. Daraus ergibt sich der Buchungssatz der Kapitalkonsolidierung. Gründungskapital / an Anteile an verbundene Unternehmen Soll die Umbuchung immer beim Aufbereiten der Bilanz mitberücksichtigt werden, ist das Häkchen beim Feld Ist Überleitungsbuchung nicht zu setzen. Wird hier allerdings ein Häkchen hinterlegt, dann ist beim Aufbereiten unbedingt beim Feld mit Überleitungsbuchungen ein Häkchen zu machen. 18

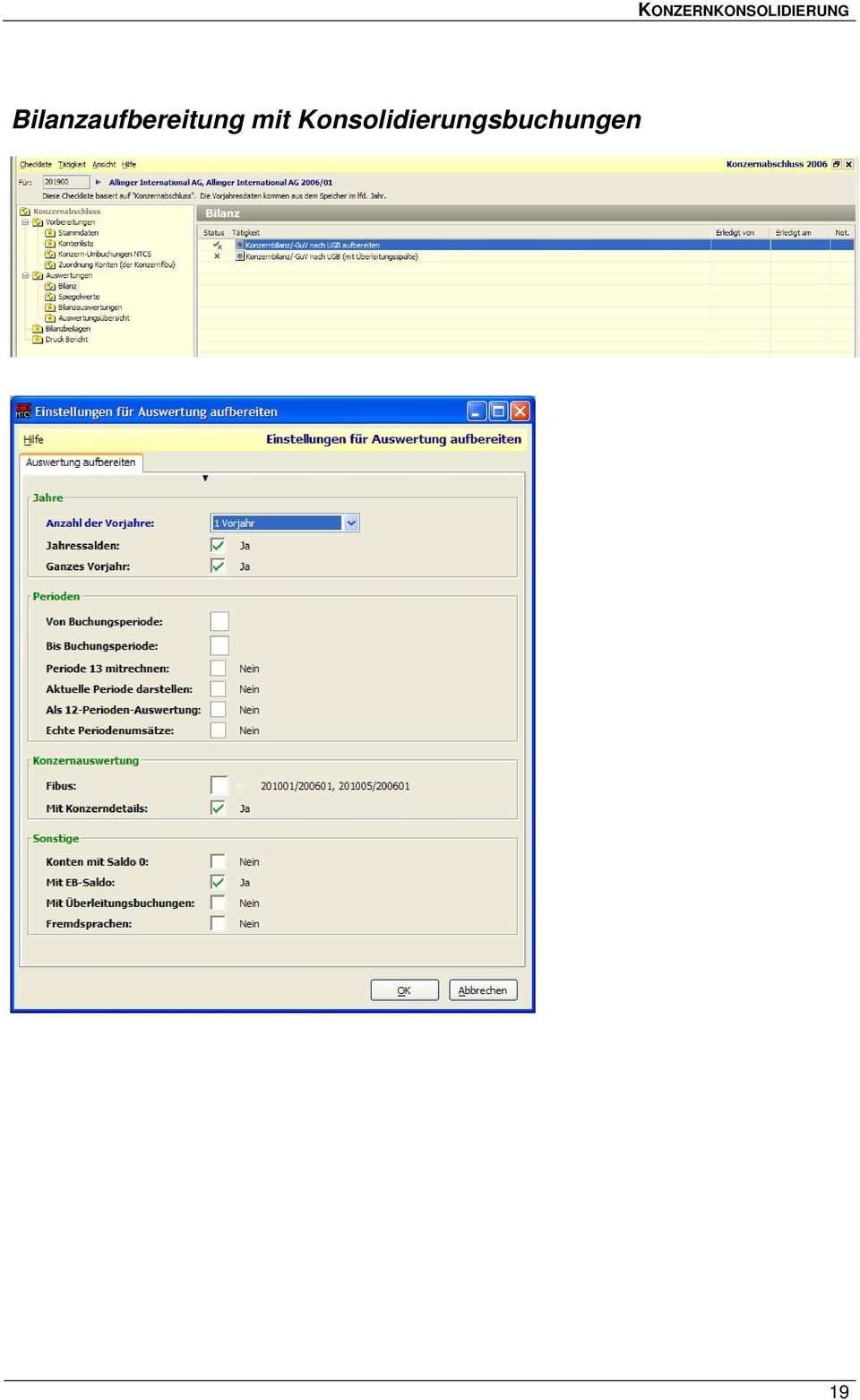

19 Bilanzaufbereitung mit Konsolidierungsbuchungen 19

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Konzernrechnungslegung

Konzernrechnungslegung 1 Notwendigkeit und Funktion des Konzernabschlusses 1.1 Unzulänglichkeit der Einzelabschlüsse zusammengeschlossener Unternehmen 1.2 Funktion des Konzernabschlusses: Information 2

Konzernrechnungslegung 1 Notwendigkeit und Funktion des Konzernabschlusses 1.1 Unzulänglichkeit der Einzelabschlüsse zusammengeschlossener Unternehmen 1.2 Funktion des Konzernabschlusses: Information 2

JAHRESÜBERNAHME NTCS KORE mit 5.5 FIBU

JAHRESÜBERNAHME NTCS KORE mit 5.5 FIBU Wenn die NTCS KORE in Verwendung ist, die Buchhaltung aber noch auf der BMD 5.5 gemacht wird, empfehlen wir folgende Reihenfolge bei der Jahresübernahme: 1. Übernahme

JAHRESÜBERNAHME NTCS KORE mit 5.5 FIBU Wenn die NTCS KORE in Verwendung ist, die Buchhaltung aber noch auf der BMD 5.5 gemacht wird, empfehlen wir folgende Reihenfolge bei der Jahresübernahme: 1. Übernahme

NTCS-JAHRESÜBERNAHME FIBU

NTCS-JAHRESÜBERNAHME FIBU 11/04/16, Steyr Wissen verbreiten, Nutzen stiften! Copying is right für firmeninterne Aus- und Weiterbildung. INHALT 1. ALLGEMEINES... 4 1.1. Grundsätzliches zur Stammdatenübernahme...

NTCS-JAHRESÜBERNAHME FIBU 11/04/16, Steyr Wissen verbreiten, Nutzen stiften! Copying is right für firmeninterne Aus- und Weiterbildung. INHALT 1. ALLGEMEINES... 4 1.1. Grundsätzliches zur Stammdatenübernahme...

AUTOMATISCHE E-MAIL-ARCHIVIERUNG. 10/07/28 BMD Systemhaus GmbH, Steyr Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD!

AUTOMATISCHE E-MAIL-ARCHIVIERUNG 10/07/28 BMD Systemhaus GmbH, Steyr Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD! INHALT AUTOMATISCHE E-MAIL-ARCHIVIERUNG... 4 Eingehende E-Mails können

AUTOMATISCHE E-MAIL-ARCHIVIERUNG 10/07/28 BMD Systemhaus GmbH, Steyr Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD! INHALT AUTOMATISCHE E-MAIL-ARCHIVIERUNG... 4 Eingehende E-Mails können

1. Einführung. 2. Weitere Konten anlegen

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

Konzernrechnungslegung

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Kap. 11 by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008 WIFI Schärding Der

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Kap. 11 by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008 WIFI Schärding Der

GLIEDERUNG UND BASISGLIEDERUNG. 2010/03/09 BMD Systemhaus GmbH, Steyr Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD!

GLIEDERUNG UND BASISGLIEDERUNG 2010/03/09 BMD Systemhaus GmbH, Steyr Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD! INHALT ÜBERSICHT: FUNKTIONSWEISE AUSWERTUNGSGLIEDERUNG OHNE BASISGLIEDERUNG...

GLIEDERUNG UND BASISGLIEDERUNG 2010/03/09 BMD Systemhaus GmbH, Steyr Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD! INHALT ÜBERSICHT: FUNKTIONSWEISE AUSWERTUNGSGLIEDERUNG OHNE BASISGLIEDERUNG...

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Konzernrechnungslegung

Konzernrechnungslegung Vorlesung mit integrierter Übung Dipl. Kfm. WP StB Karl Petersen Dipl. Kfm. StB Dr. Christian Zwirner TU Ilmenau Sommersemester 2010 1 Inhalte der Veranstaltung 1. Grundlagen der

Konzernrechnungslegung Vorlesung mit integrierter Übung Dipl. Kfm. WP StB Karl Petersen Dipl. Kfm. StB Dr. Christian Zwirner TU Ilmenau Sommersemester 2010 1 Inhalte der Veranstaltung 1. Grundlagen der

Gesamtabschluss. Referent. Dipl.-Wirtschaftsmathematiker Dr. Harald Breitenbach Wirtschaftsprüfer. Boppard, den 11. September 2012

Gesamtabschluss Referent Dipl.-Wirtschaftsmathematiker Dr. Harald Breitenbach Wirtschaftsprüfer Boppard, den 11. September 2012 Copyright Mittelrheinische Treuhand GmbH 2012 1. Betriebswirtschaftliche

Gesamtabschluss Referent Dipl.-Wirtschaftsmathematiker Dr. Harald Breitenbach Wirtschaftsprüfer Boppard, den 11. September 2012 Copyright Mittelrheinische Treuhand GmbH 2012 1. Betriebswirtschaftliche

GRUNDLAGEN DER KONZERNRECHNUNGSLEGUNG

Schwerpunkt Rechnungswesen 8. Semester Teil der Vorlesung Bilanzierung und Bilanzanalyse Gesetzliche Grundlagen: 271 HGB 290-315 HGB Konzernabschluss Befreiungsverordnung 1 Aufbau der Vorlesung: Entsprechend

Schwerpunkt Rechnungswesen 8. Semester Teil der Vorlesung Bilanzierung und Bilanzanalyse Gesetzliche Grundlagen: 271 HGB 290-315 HGB Konzernabschluss Befreiungsverordnung 1 Aufbau der Vorlesung: Entsprechend

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

Tag der Kommune. Gesamtabschluss. Idstein, den 23.09.2010. Referent: Prof. Dr. Günter Penné

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

IBIS Professional. z Dokumentation zur Dublettenprüfung

z Dokumentation zur Dublettenprüfung Die Dublettenprüfung ist ein Zusatzpaket zur IBIS-Shopverwaltung für die Classic Line 3.4 und höher. Dubletten entstehen dadurch, dass viele Kunden beim Bestellvorgang

z Dokumentation zur Dublettenprüfung Die Dublettenprüfung ist ein Zusatzpaket zur IBIS-Shopverwaltung für die Classic Line 3.4 und höher. Dubletten entstehen dadurch, dass viele Kunden beim Bestellvorgang

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Stellen Sie bitte den Cursor in die Spalte B2 und rufen die Funktion Sverweis auf. Es öffnet sich folgendes Dialogfenster

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 2. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 2. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 2. Musterklausur

Das Modul Anlagenbuchhaltung ist ein Zusatzmodul zur POWERFIBU kann aber auch als eigenständige Applikation lizenziert werden.

Anlagenbuchhaltung 1. Allgemeines Das Modul Anlagenbuchhaltung beinhaltet alle Funktionen zur ordnungsgemäßen Führung der Anlagen und Wirtschaftsgüter eines Unternehmens, sowie zur Berechnung der Abschreibungen.

Anlagenbuchhaltung 1. Allgemeines Das Modul Anlagenbuchhaltung beinhaltet alle Funktionen zur ordnungsgemäßen Führung der Anlagen und Wirtschaftsgüter eines Unternehmens, sowie zur Berechnung der Abschreibungen.

Anwendungsbeispiele Buchhaltung

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Gesamtabschluss. wirklich selbst schaffen. kostenloses 2- Tages- Seminar! GESAMT- ABSCHLUSS

Gesamtabschluss wirklich selbst schaffen kostenloses 2- Tages- Seminar! GESAMT- ABSCHLUSS Was erwartet Sie hier? Der kommunale Gesamtabschluss ist für alle neu. Möglicherweise haben Sie schon das eine

Gesamtabschluss wirklich selbst schaffen kostenloses 2- Tages- Seminar! GESAMT- ABSCHLUSS Was erwartet Sie hier? Der kommunale Gesamtabschluss ist für alle neu. Möglicherweise haben Sie schon das eine

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

Bilanz und GuV. Einrichtung: Tips, Empfehlungen und Fehlerbeseitigung

...durch Wissen zum Erfolg Bilanz und GuV Einrichtung: Tips, Empfehlungen und Fehlerbeseitigung Mit der BUSINESSLINE -Fibu haben Sie ein sehr leistungsfähiges Fibu-Programm erworben, das Ihnen nicht nur

...durch Wissen zum Erfolg Bilanz und GuV Einrichtung: Tips, Empfehlungen und Fehlerbeseitigung Mit der BUSINESSLINE -Fibu haben Sie ein sehr leistungsfähiges Fibu-Programm erworben, das Ihnen nicht nur

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Schritt 2: Konto erstellen

In diesem Tutorial zeigen wir Ihnen, wie Sie im Outlook Express ein POP3 E-Mail Konto einrichten. Wir haben bei der Erstellung des Tutorials die Version 6.0 verwendet. Schritt 1: Wenn Sie im Outlook Express

In diesem Tutorial zeigen wir Ihnen, wie Sie im Outlook Express ein POP3 E-Mail Konto einrichten. Wir haben bei der Erstellung des Tutorials die Version 6.0 verwendet. Schritt 1: Wenn Sie im Outlook Express

Lehrer: Einschreibemethoden

Lehrer: Einschreibemethoden Einschreibemethoden Für die Einschreibung in Ihren Kurs gibt es unterschiedliche Methoden. Sie können die Schüler über die Liste eingeschriebene Nutzer Ihrem Kurs zuweisen oder

Lehrer: Einschreibemethoden Einschreibemethoden Für die Einschreibung in Ihren Kurs gibt es unterschiedliche Methoden. Sie können die Schüler über die Liste eingeschriebene Nutzer Ihrem Kurs zuweisen oder

Einrichten eines POP-Mailkontos unter Thunderbird Mail DE:

Einrichten eines POP-Mailkontos unter Thunderbird Mail DE: Ein E-Mail-Konto können Sie am einfachsten über den integrierten Assistenten einrichten. Dieser führt Sie Schritt für Schritt durch alle Einstellungsmöglichkeiten

Einrichten eines POP-Mailkontos unter Thunderbird Mail DE: Ein E-Mail-Konto können Sie am einfachsten über den integrierten Assistenten einrichten. Dieser führt Sie Schritt für Schritt durch alle Einstellungsmöglichkeiten

Dokumentation für die software für zahnärzte der procedia GmbH Onlinedokumentation

Dokumentation für die software für zahnärzte der procedia GmbH Onlinedokumentation (Bei Abweichungen, die bspw. durch technischen Fortschritt entstehen können, ziehen Sie bitte immer das aktuelle Handbuch

Dokumentation für die software für zahnärzte der procedia GmbH Onlinedokumentation (Bei Abweichungen, die bspw. durch technischen Fortschritt entstehen können, ziehen Sie bitte immer das aktuelle Handbuch

Individuelle Formulare

Individuelle Formulare Die Vorlagen ermöglichen die Definition von Schnellerfassungen für die Kontenanlage sowie für den Im- und Export von Stammdaten. Dabei kann frei entschieden werden, welche Felder

Individuelle Formulare Die Vorlagen ermöglichen die Definition von Schnellerfassungen für die Kontenanlage sowie für den Im- und Export von Stammdaten. Dabei kann frei entschieden werden, welche Felder

Outlook. sysplus.ch outlook - mail-grundlagen Seite 1/8. Mail-Grundlagen. Posteingang

sysplus.ch outlook - mail-grundlagen Seite 1/8 Outlook Mail-Grundlagen Posteingang Es gibt verschiedene Möglichkeiten, um zum Posteingang zu gelangen. Man kann links im Outlook-Fenster auf die Schaltfläche

sysplus.ch outlook - mail-grundlagen Seite 1/8 Outlook Mail-Grundlagen Posteingang Es gibt verschiedene Möglichkeiten, um zum Posteingang zu gelangen. Man kann links im Outlook-Fenster auf die Schaltfläche

GIDEB. Zahlungsjournal. Zahlungsjournal

GIDEB Zahlungsjournal Zahlungsjournal GIDEB Zahlungsjournal 2 Zahlungsjournal Das Erstellen des Zahlungsjournals wurde umgestellt. Das Zahlungsjournal wird neu ab der Datei GIE6REP (DKONT) erstellt. In

GIDEB Zahlungsjournal Zahlungsjournal GIDEB Zahlungsjournal 2 Zahlungsjournal Das Erstellen des Zahlungsjournals wurde umgestellt. Das Zahlungsjournal wird neu ab der Datei GIE6REP (DKONT) erstellt. In

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Ändern eines Kontotyps

Ändern eines Kontotyps Gelegentlich kann es vorkommen, daß man den Typ eines Kontos ändern möchte. So z.b., wenn man ein Sparbuch zuerst bewußt als Girokonto angelegt hat, weil nur so der Online-Zugang

Ändern eines Kontotyps Gelegentlich kann es vorkommen, daß man den Typ eines Kontos ändern möchte. So z.b., wenn man ein Sparbuch zuerst bewußt als Girokonto angelegt hat, weil nur so der Online-Zugang

NTCS WIEDERHOLFAKTURA & SAMMELRECHNUNG 10/04/13. BMD Systemhaus GmbH, Steyr Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD!

NTCS WIEDERHOLFAKTURA & SAMMELRECHNUNG 10/04/13 BMD Systemhaus GmbH, Steyr Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD! INHALT WIEDERHOLFAKTURA... 3 STAMMDATEN... 3 Erfassungsart /

NTCS WIEDERHOLFAKTURA & SAMMELRECHNUNG 10/04/13 BMD Systemhaus GmbH, Steyr Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD! INHALT WIEDERHOLFAKTURA... 3 STAMMDATEN... 3 Erfassungsart /

SPLIT-PAYMENT FAKTURIERUNG

SPLIT-PAYMENT FAKTURIERUNG Laut dem Stabilitätsgesetzt 2015 wurden einige wesentlich Neuerungen eingeführt. Ein Teil davon ist Artikel 17-ter DPR 733/72: Dieser Artikel 17-ter betrifft die Rechnungen an

SPLIT-PAYMENT FAKTURIERUNG Laut dem Stabilitätsgesetzt 2015 wurden einige wesentlich Neuerungen eingeführt. Ein Teil davon ist Artikel 17-ter DPR 733/72: Dieser Artikel 17-ter betrifft die Rechnungen an

Verbuchung von Zahlungseingängen über das PayPal-Konto

Verbuchung von Zahlungseingängen über das PayPal-Konto Um den Zahlungseingang eines Kunden über ein PayPal-Konto mit Abzug von PayPalGebühren in Ihrer büro easy-firmendatei zu erfassen, müssen folgende

Verbuchung von Zahlungseingängen über das PayPal-Konto Um den Zahlungseingang eines Kunden über ein PayPal-Konto mit Abzug von PayPalGebühren in Ihrer büro easy-firmendatei zu erfassen, müssen folgende

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22. Inhaltsverzeichnis. 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC...

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22 Inhaltsverzeichnis 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC... 2 1a. Programm 257: Auflösen Vorschlag Telebanking... 2 1b. Programm 254:

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22 Inhaltsverzeichnis 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC... 2 1a. Programm 257: Auflösen Vorschlag Telebanking... 2 1b. Programm 254:

1 Einleitung. Lernziele. Symbolleiste für den Schnellzugriff anpassen. Notizenseiten drucken. eine Präsentation abwärtskompatibel speichern

1 Einleitung Lernziele Symbolleiste für den Schnellzugriff anpassen Notizenseiten drucken eine Präsentation abwärtskompatibel speichern eine Präsentation auf CD oder USB-Stick speichern Lerndauer 4 Minuten

1 Einleitung Lernziele Symbolleiste für den Schnellzugriff anpassen Notizenseiten drucken eine Präsentation abwärtskompatibel speichern eine Präsentation auf CD oder USB-Stick speichern Lerndauer 4 Minuten

Eigenen Farbverlauf erstellen

Diese Serie ist an totale Neulinge gerichtet. Neu bei PhotoLine, evtl. sogar komplett neu, was Bildbearbeitung betrifft. So versuche ich, hier alles einfach zu halten. Ich habe sogar PhotoLine ein zweites

Diese Serie ist an totale Neulinge gerichtet. Neu bei PhotoLine, evtl. sogar komplett neu, was Bildbearbeitung betrifft. So versuche ich, hier alles einfach zu halten. Ich habe sogar PhotoLine ein zweites

Schrittweise Anleitung zur Erstellung einer Angebotseite 1. In Ihrem Dashboard klicken Sie auf Neu anlegen, um eine neue Seite zu erstellen.

Schrittweise Anleitung zur Erstellung einer Angebotseite 1. In Ihrem Dashboard klicken Sie auf Neu anlegen, um eine neue Seite zu erstellen. Klicken Sie auf Neu anlegen, um Ihre neue Angebotseite zu erstellen..

Schrittweise Anleitung zur Erstellung einer Angebotseite 1. In Ihrem Dashboard klicken Sie auf Neu anlegen, um eine neue Seite zu erstellen. Klicken Sie auf Neu anlegen, um Ihre neue Angebotseite zu erstellen..

Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon.

www.blogger.com Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon. Sie müssen sich dort nur ein Konto anlegen. Dafür gehen Sie auf

www.blogger.com Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon. Sie müssen sich dort nur ein Konto anlegen. Dafür gehen Sie auf

Ein Hinweis vorab: Mailkonfiguration am Beispiel von Thunderbird

Mailkonfiguration am Beispiel von Thunderbird Ein Hinweis vorab: Sie können beliebig viele verschiedene Mailkonten für Ihre Domain anlegen oder löschen. Das einzige Konto, das nicht gelöscht werden kann,

Mailkonfiguration am Beispiel von Thunderbird Ein Hinweis vorab: Sie können beliebig viele verschiedene Mailkonten für Ihre Domain anlegen oder löschen. Das einzige Konto, das nicht gelöscht werden kann,

Einrichtung eines e-mail-konto mit Outlook Express

Einrichtung eines e-mail-konto mit Outlook Express In diesem Tutorial zeigen wir Ihnen, wie Sie im Outlook Express ein POP3 E-Mail Konto einrichten. Wir haben bei der Erstellung des Tutorials die Version

Einrichtung eines e-mail-konto mit Outlook Express In diesem Tutorial zeigen wir Ihnen, wie Sie im Outlook Express ein POP3 E-Mail Konto einrichten. Wir haben bei der Erstellung des Tutorials die Version

Jahresabschluss Finanzbuchhaltung INGARA. Provisorisch und Definitiv. INGARA Version 2008.001

Provisorisch und Definitiv INGARA Version 2008.001 JahresabschlussFinanzbuchhaltung2008.001 Seite 1 3. Januar 2008 Einleitung Der provisorische Jahresabschluss der Finanzbuchhaltung kann ab dem 1.1. des

Provisorisch und Definitiv INGARA Version 2008.001 JahresabschlussFinanzbuchhaltung2008.001 Seite 1 3. Januar 2008 Einleitung Der provisorische Jahresabschluss der Finanzbuchhaltung kann ab dem 1.1. des

Teil I Buchhaltung. 1 Bestandskonten. 6 Bilanzen

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

Wichtige Information zur Verwendung von CS-TING Version 9 für Microsoft Word 2000 (und höher)

") Wichtige Information zur Verwendung von CS-TING Version 9 für Microsoft Word 2000 (und höher) CS-TING Version 9 Das Programm CS-TING Version 9 für Microsoft Word 2000 (und höher) verwendet Makros bei der

Wichtige Information zur Verwendung von CS-TING Version 9 für Microsoft Word 2000 (und höher) CS-TING Version 9 Das Programm CS-TING Version 9 für Microsoft Word 2000 (und höher) verwendet Makros bei der

Das Rechnungswesen. Siehe www.bundesfinanzministerium.de.

Das Rechnungswesen 1 Für das Anlagevermögen ist ein Anlageverzeichnis anzulegen, das auch eine Abschreibungsübersicht enthalten muss. Aufwendungen, die nicht oder nur teilweise vom Ergebnis des Unternehmens

Das Rechnungswesen 1 Für das Anlagevermögen ist ein Anlageverzeichnis anzulegen, das auch eine Abschreibungsübersicht enthalten muss. Aufwendungen, die nicht oder nur teilweise vom Ergebnis des Unternehmens

Bedienungsanleitung für den Online-Shop

Hier sind die Produktgruppen zu finden. Zur Produktgruppe gibt es eine Besonderheit: - Seite 1 von 18 - Zuerst wählen Sie einen Drucker-Hersteller aus. Dann wählen Sie das entsprechende Drucker- Modell

Hier sind die Produktgruppen zu finden. Zur Produktgruppe gibt es eine Besonderheit: - Seite 1 von 18 - Zuerst wählen Sie einen Drucker-Hersteller aus. Dann wählen Sie das entsprechende Drucker- Modell

In diesem Tutorial lernen Sie, wie Sie einen Termin erfassen und verschiedene Einstellungen zu einem Termin vornehmen können.

Tutorial: Wie erfasse ich einen Termin? In diesem Tutorial lernen Sie, wie Sie einen Termin erfassen und verschiedene Einstellungen zu einem Termin vornehmen können. Neben den allgemeinen Angaben zu einem

Tutorial: Wie erfasse ich einen Termin? In diesem Tutorial lernen Sie, wie Sie einen Termin erfassen und verschiedene Einstellungen zu einem Termin vornehmen können. Neben den allgemeinen Angaben zu einem

eine latente Steuerschuld zu bilden ist. d) Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.

Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.") 21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Von der Kostenrechnung in die Lohnverrechnung

Von der Kostenrechnung in die Lohnverrechnung Es gibt die Möglichkeit, vom Bildschirm-Auswertungsprogramm der Kostenrechnung (KORE- Reporting) auf die Personalkosten der einzelnen Mitarbeiter (in der Darstellung

Von der Kostenrechnung in die Lohnverrechnung Es gibt die Möglichkeit, vom Bildschirm-Auswertungsprogramm der Kostenrechnung (KORE- Reporting) auf die Personalkosten der einzelnen Mitarbeiter (in der Darstellung

Die Eintragungen Format und Startwert werden einmal nach der Programminstallation festgelegt und dürfen danach nicht mehr verändert werden!

WaVe Frage & Antwort Nr. 3 Elternbeiträge buchen (ohne Verwendung der Buchhaltung) Extras Zusatzeinstellungen... Auswahl Zahlungen über die Buchhaltung verbuchen Hinweise: Achtung! Wenn diese Auswahl (über

WaVe Frage & Antwort Nr. 3 Elternbeiträge buchen (ohne Verwendung der Buchhaltung) Extras Zusatzeinstellungen... Auswahl Zahlungen über die Buchhaltung verbuchen Hinweise: Achtung! Wenn diese Auswahl (über

Anleitung zur Erstellung von Serienbriefen (Word 2003) unter Berücksichtigung von Titeln (wie Dr., Dr. med. usw.)

unter Berücksichtigung von Titeln (wie Dr., Dr. med. usw.)") Seite 1/7 Anleitung zur Erstellung von Serienbriefen (Word 2003) unter Berücksichtigung von Titeln (wie Dr., Dr. med. usw.) Hier sehen Sie eine Anleitung wie man einen Serienbrief erstellt. Die Anleitung

Seite 1/7 Anleitung zur Erstellung von Serienbriefen (Word 2003) unter Berücksichtigung von Titeln (wie Dr., Dr. med. usw.) Hier sehen Sie eine Anleitung wie man einen Serienbrief erstellt. Die Anleitung

AZK 1- Freistil. Der Dialog "Arbeitszeitkonten" Grundsätzliches zum Dialog "Arbeitszeitkonten"

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

Kurzeinweisung. WinFoto Plus

Kurzeinweisung WinFoto Plus Codex GmbH Stand 2012 Inhaltsverzeichnis Einleitung... 3 Allgemeines... 4 Vorbereitungen... 4 Drucken des Baustellenblatts im Projekt... 4 Drucken des Barcodes auf dem Arbeitsauftrag

Kurzeinweisung WinFoto Plus Codex GmbH Stand 2012 Inhaltsverzeichnis Einleitung... 3 Allgemeines... 4 Vorbereitungen... 4 Drucken des Baustellenblatts im Projekt... 4 Drucken des Barcodes auf dem Arbeitsauftrag

VERÖFFENTLICHT VON: ag-pictures Andreas Grzesiak Espenweg 5 86971 Peiting. 2015 Andreas Grzesiak Alle Rechte vorbehalten. www.ag-pictures.

VERÖFFENTLICHT VON: ag-pictures Andreas Grzesiak Espenweg 5 86971 Peiting 2015 Andreas Grzesiak Alle Rechte vorbehalten. www.ag-pictures.com Über Andreas Grzesiak: Andreas Grzesiak hat sich schon in jungen

VERÖFFENTLICHT VON: ag-pictures Andreas Grzesiak Espenweg 5 86971 Peiting 2015 Andreas Grzesiak Alle Rechte vorbehalten. www.ag-pictures.com Über Andreas Grzesiak: Andreas Grzesiak hat sich schon in jungen

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

MSXFORUM - Exchange Server 2003 > SMTP Konfiguration von Exchange 2003

Page 1 of 8 SMTP Konfiguration von Exchange 2003 Kategorie : Exchange Server 2003 Veröffentlicht von webmaster am 25.02.2005 SMTP steht für Simple Mail Transport Protocol, welches ein Protokoll ist, womit

Page 1 of 8 SMTP Konfiguration von Exchange 2003 Kategorie : Exchange Server 2003 Veröffentlicht von webmaster am 25.02.2005 SMTP steht für Simple Mail Transport Protocol, welches ein Protokoll ist, womit

SICHERN DER FAVORITEN

Seite 1 von 7 SICHERN DER FAVORITEN Eine Anleitung zum Sichern der eigenen Favoriten zur Verfügung gestellt durch: ZID Dezentrale Systeme März 2010 Seite 2 von 7 Für die Datensicherheit ist bekanntlich

Seite 1 von 7 SICHERN DER FAVORITEN Eine Anleitung zum Sichern der eigenen Favoriten zur Verfügung gestellt durch: ZID Dezentrale Systeme März 2010 Seite 2 von 7 Für die Datensicherheit ist bekanntlich

Diese Funktion steht für den «Kontoübertrag» nicht zur Verfügung, da alle Angaben bezüglich der Konten bereits eingetragen sind.

Falls Sie das e-banking via Computer und über mobile Geräte nutzen möchten, können Sie periodische Zahlungen an einen Begünstigen tätigen, die weder regelmässig ausgeführt werden noch einen einheitlichen

Falls Sie das e-banking via Computer und über mobile Geräte nutzen möchten, können Sie periodische Zahlungen an einen Begünstigen tätigen, die weder regelmässig ausgeführt werden noch einen einheitlichen

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Meet the Germans. Lerntipp zur Schulung der Fertigkeit des Sprechens. Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten

Meet the Germans Lerntipp zur Schulung der Fertigkeit des Sprechens Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten Handreichungen für die Kursleitung Seite 2, Meet the Germans 2. Lerntipp

Meet the Germans Lerntipp zur Schulung der Fertigkeit des Sprechens Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten Handreichungen für die Kursleitung Seite 2, Meet the Germans 2. Lerntipp

POP3 über Outlook einrichten

POP3 über Outlook einrichten In diesem Tutorial zeigen wir Ihnen, wie Sie im Outlook Express ein POP3 E-Mail Konto einrichten. Wir haben bei der Erstellung des Tutorials die Version 6.0 verwendet. Schritt

POP3 über Outlook einrichten In diesem Tutorial zeigen wir Ihnen, wie Sie im Outlook Express ein POP3 E-Mail Konto einrichten. Wir haben bei der Erstellung des Tutorials die Version 6.0 verwendet. Schritt

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu.

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

So eröffnen Sie schnell und bequem Ihr Internet-Festgeld

So eröffnen Sie schnell und bequem Ihr Internet-Festgeld Klicken Sie zunächst auf die Registerkarte Abschluss: Klicken Sie hier um sich die Vorgehensweise beim Direktabschluss Schritt für Schritt erläutern

So eröffnen Sie schnell und bequem Ihr Internet-Festgeld Klicken Sie zunächst auf die Registerkarte Abschluss: Klicken Sie hier um sich die Vorgehensweise beim Direktabschluss Schritt für Schritt erläutern

Anlegen eines DLRG Accounts

Anlegen eines DLRG Accounts Seite 1 von 6 Auf der Startseite des Internet Service Centers (https:\\dlrg.de) führt der Link DLRG-Account anlegen zu einer Eingabemaske, mit der sich jedes DLRG-Mitglied genau

Anlegen eines DLRG Accounts Seite 1 von 6 Auf der Startseite des Internet Service Centers (https:\\dlrg.de) führt der Link DLRG-Account anlegen zu einer Eingabemaske, mit der sich jedes DLRG-Mitglied genau

Das Leitbild vom Verein WIR

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

Inventur / Jahresabschluss

1 von 7 Inventur / Jahresabschluss Stand: 28.12.2010 Inhaltsverzeichnis 1 Allgemeines... 2 2 Inventur (Verkaufsstellen)... 2 2.1 Aufruf der Inventur... 2 2.2 Vorbereitung... 3 2.3 Aufnahmeliste... 4 2.4

1 von 7 Inventur / Jahresabschluss Stand: 28.12.2010 Inhaltsverzeichnis 1 Allgemeines... 2 2 Inventur (Verkaufsstellen)... 2 2.1 Aufruf der Inventur... 2 2.2 Vorbereitung... 3 2.3 Aufnahmeliste... 4 2.4

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Kostenstellen verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen. gültig ab Version 5.2

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen gültig ab Version 5.2 Inhalt 1 Hinweise zu Buchungen von 13b UStG Fällen... 3 1.1 Änderungen ab dem 1.1.2005... 3 1.2 Erlöse nach 13b UStG... 5

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen gültig ab Version 5.2 Inhalt 1 Hinweise zu Buchungen von 13b UStG Fällen... 3 1.1 Änderungen ab dem 1.1.2005... 3 1.2 Erlöse nach 13b UStG... 5

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Mediumwechsel - VR-NetWorld Software

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-NetWorld-Card wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-NetWorld-Card gegen eine neue

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-NetWorld-Card wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-NetWorld-Card gegen eine neue

Automatischer Abschluss von Abrechnungsnummern

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen.

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Um sich zu registrieren, öffnen Sie die Internetseite www.doodle.de und wählen Sie dort rechts oben

Doodle Anleitung Konto erstellen Die Registrierung eines Benutzerkontos ist für Umfragen nicht erforderlich. Sollten Sie jedoch öfters Umfragen erstellen, ist dies aus Gründen der Übersicht und Einfachheit

Doodle Anleitung Konto erstellen Die Registrierung eines Benutzerkontos ist für Umfragen nicht erforderlich. Sollten Sie jedoch öfters Umfragen erstellen, ist dies aus Gründen der Übersicht und Einfachheit

Bewertung des Blattes

Bewertung des Blattes Es besteht immer die Schwierigkeit, sein Blatt richtig einzuschätzen. Im folgenden werden einige Anhaltspunkte gegeben. Man unterscheidet: Figurenpunkte Verteilungspunkte Längenpunkte

Bewertung des Blattes Es besteht immer die Schwierigkeit, sein Blatt richtig einzuschätzen. Im folgenden werden einige Anhaltspunkte gegeben. Man unterscheidet: Figurenpunkte Verteilungspunkte Längenpunkte

Tilgungsplan im NTCS Controlling

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Dokumentation für die software für zahnärzte der procedia GmbH Onlinedokumentation

Dokumentation für die software für zahnärzte der procedia GmbH Onlinedokumentation (Bei Abweichungen, die bspw. durch technischen Fortschritt entstehen können, ziehen Sie bitte immer das aktuelle Handbuch

Dokumentation für die software für zahnärzte der procedia GmbH Onlinedokumentation (Bei Abweichungen, die bspw. durch technischen Fortschritt entstehen können, ziehen Sie bitte immer das aktuelle Handbuch

ARCO Software - Anleitung zur Umstellung der MWSt

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

Inhalt 1. Was wird gefördert? Bausparverträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Second Steps in eport 2.0 So ordern Sie Credits und Berichte

Second Steps in eport 2.0 So ordern Sie Credits und Berichte Schritt 1: Credits kaufen, um Zugangscodes generieren zu können Wählen Sie Credits verwalten und klicken Sie auf Credits kaufen. Geben Sie nun

Second Steps in eport 2.0 So ordern Sie Credits und Berichte Schritt 1: Credits kaufen, um Zugangscodes generieren zu können Wählen Sie Credits verwalten und klicken Sie auf Credits kaufen. Geben Sie nun

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen 1. Das Projekt auswählen Nach dem Anmelden in der Datenbank im Menü [Vorhaben] den Untermenüpunkt [Vorhabenübersicht] wählen. Dort bitte das entsprechende

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen 1. Das Projekt auswählen Nach dem Anmelden in der Datenbank im Menü [Vorhaben] den Untermenüpunkt [Vorhabenübersicht] wählen. Dort bitte das entsprechende

1. Einführung 2. 2. Erstellung einer Teillieferung 2. 3. Erstellung einer Teilrechnung 6

Inhalt 1. Einführung 2 2. Erstellung einer Teillieferung 2 3. Erstellung einer Teilrechnung 6 4. Erstellung einer Sammellieferung/ Mehrere Aufträge zu einem Lieferschein zusammenfassen 11 5. Besonderheiten

Inhalt 1. Einführung 2 2. Erstellung einer Teillieferung 2 3. Erstellung einer Teilrechnung 6 4. Erstellung einer Sammellieferung/ Mehrere Aufträge zu einem Lieferschein zusammenfassen 11 5. Besonderheiten

Erste Schritte mit CVP 9.0

1 Schnelleinstieg Um möglichst kompakt einen Überblick zu CVP zu erhalten, werden in diesem Kapitel die wichtigsten Punkte des Bereichs Mitgliederverwaltung erläutert. Dies soll noch nicht den Umgang mit

1 Schnelleinstieg Um möglichst kompakt einen Überblick zu CVP zu erhalten, werden in diesem Kapitel die wichtigsten Punkte des Bereichs Mitgliederverwaltung erläutert. Dies soll noch nicht den Umgang mit

Satzhilfen Publisher Seite Einrichten

Satzhilfen Publisher Seite Einrichten Es gibt verschiedene Möglichkeiten die Seite einzurichten, wir fangen mit der normalen Version an, Seite einrichten auf Format A5 Wählen Sie zunächst Datei Seite einrichten,

Satzhilfen Publisher Seite Einrichten Es gibt verschiedene Möglichkeiten die Seite einzurichten, wir fangen mit der normalen Version an, Seite einrichten auf Format A5 Wählen Sie zunächst Datei Seite einrichten,

Arbeiten in der FIBU mit Zahlungsmittelkonten - Teil 2

Arbeiten in der FIBU mit Zahlungsmittelkonten - Teil 2 Auch in unserer heutigen Ausgabe beschäftigen wir uns erneut mit dem Arbeiten in der FIBU. Dabei betrachten wir im Detail Funktionen wie die Hausbankenverwaltung,

Arbeiten in der FIBU mit Zahlungsmittelkonten - Teil 2 Auch in unserer heutigen Ausgabe beschäftigen wir uns erneut mit dem Arbeiten in der FIBU. Dabei betrachten wir im Detail Funktionen wie die Hausbankenverwaltung,