Betriebliche Altersvorsorge

|

|

|

- Anneliese Astrid Rosenberg

- vor 8 Jahren

- Abrufe

Transkript

1 Betriebliche Altersvorsorge "Betriebliche Mitarbeitervorsorge darf nicht isoliert gestaltet werden. Damit sie ihre Wirkung entfalten kann, muss sie zur Unternehmenskultur und den personalpolitischen Maßnahmen passen (Erich R. Hoffmann, Gründer der Hoffmann&Partner GmbH)

2 Das Unternehmen h+p hoffmann & partner sozialkapitalmanagement gmbh Erich R. Hoffmann Geschäftsführender Gesellschafter Gründung Mai 2000 Gesellschafterstruktur der Spezialisten Makler / Berater / Aktuariat BAV-Manufaktur Alles-aus-einer-Hand Haus der besseren Ideen

3 Das Unternehmen Dienstleistungen Alles für und rund um die BAV Aktuariat; Rechts- und Finanznetzwerk Mandanten > überwiegend KMU s > 350 BAV-Modelle Engagements DE + CH; EuKo; beeid. Sachverständiger Lehrgang Sozialkapital ; BAV-Software

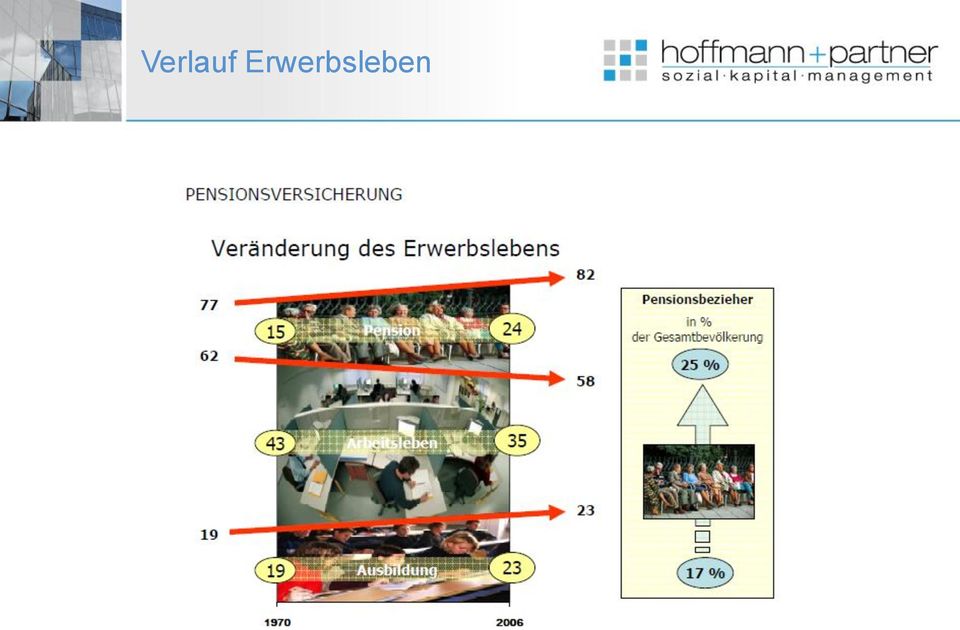

4 Verlauf Erwerbsleben

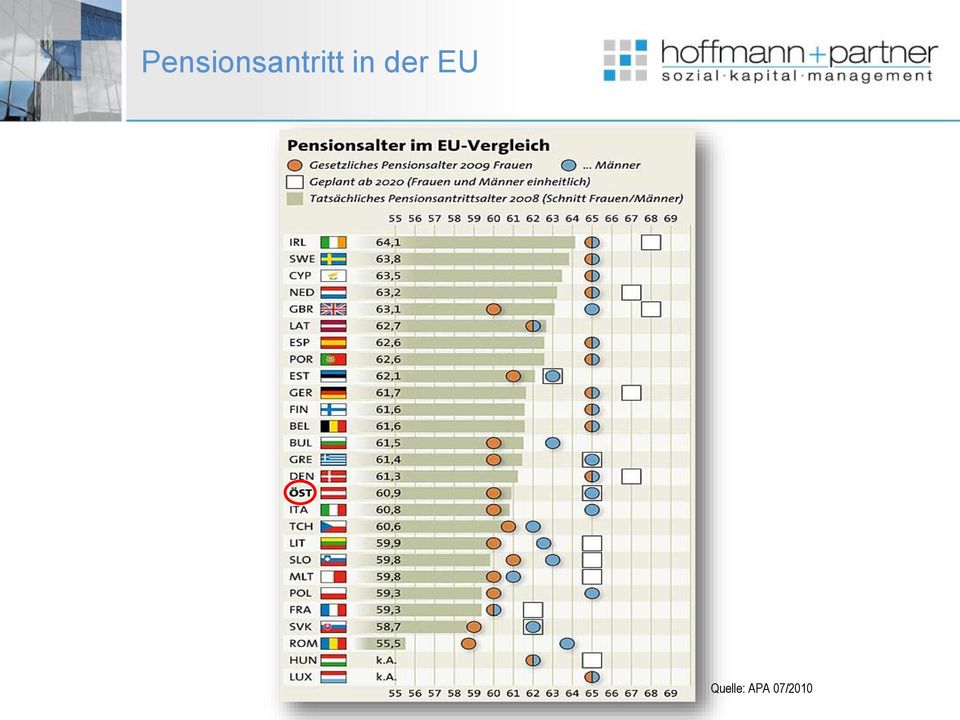

5 Pensionsantritt in der EU Quelle: APA 07/2010

6 Quelle: Soz. Vers. Bank NED 2006 Anteil BAV- Alterseinkommen Italien Österreich Spanien Belgien Deutschland Frankreich Portugal Griechenland 3% 4% 4% 4% 6% 6% 10% 13% Rentenkapital aus betrieblicher Altersvorsorge (BAV) in % des Bruttosozialprodukts Luxemburg Dänemark 20% 24% Schweden 33% Finnland Irland 41% 45% Großbritannien 75% Niederlande 87%

in % des Bruttosozialprodukts Luxemburg")

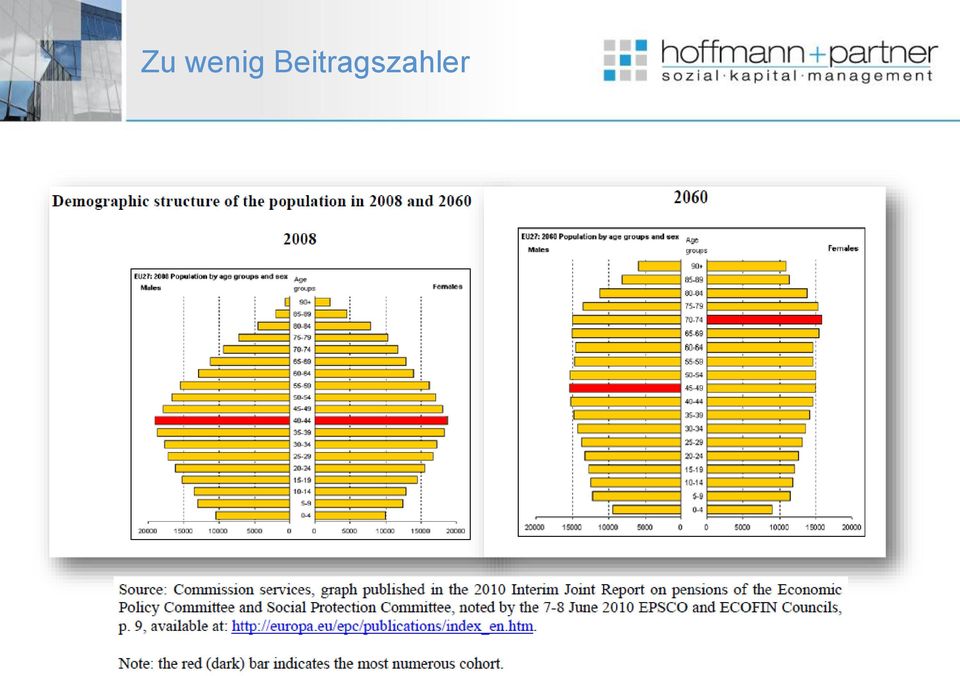

7 Zu wenig Beitragszahler

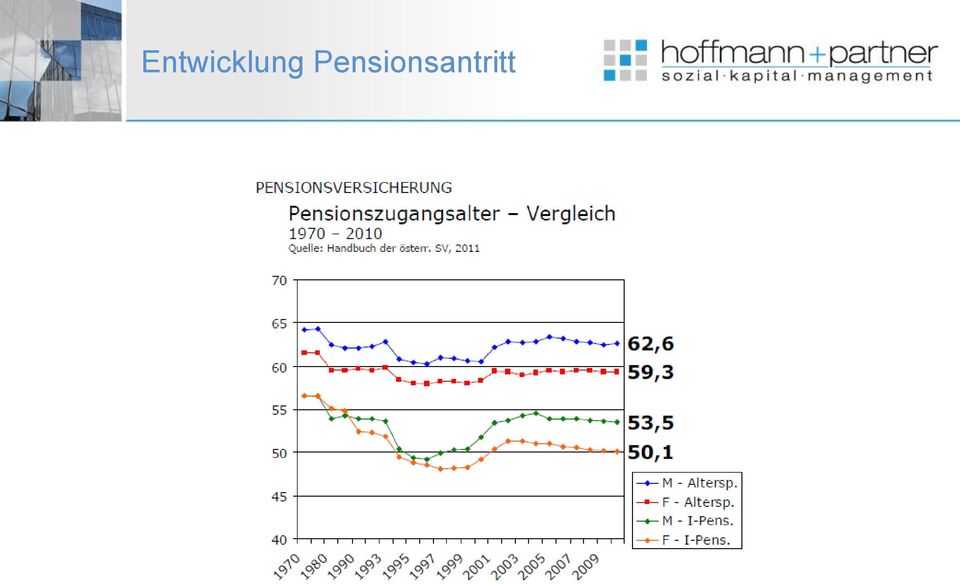

8 Entwicklung Pensionsantritt

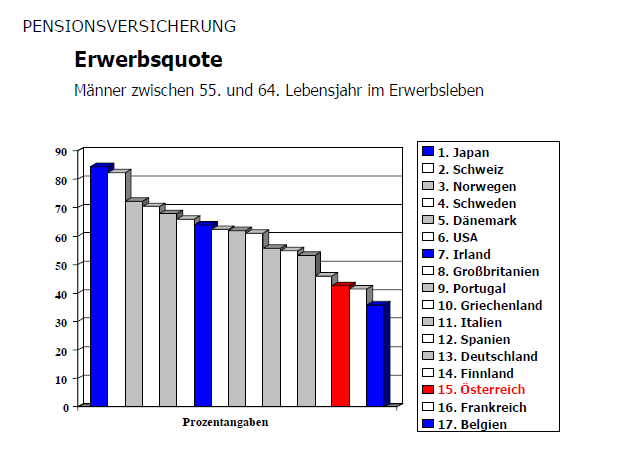

9 Vergleich Erwerbsquote

10 3-Säulen-Modell?? 100 Zusammensetzung der Pensionseinkommen Anteil der ersten, zweiten und dritten Säule in Prozent 80 Private Vorsorge 60 Betriebliche Vorsorge Staatliche Vorsorge 0 AUT ESP DEU ITA UK NL USA CH Quelle: Deutsches Institut für Altervorsorge, 2001, 2005

11 freiwillig Vorsorge in Österreich 3. Säule Private Vorsorge 2. Säule Betriebliche individuelle Mitarbeitervorsorge 1. Säule Betriebliche kollektive Mitarbeitervorsorge Betriebliche Abfertigungsvorsorge Staatliche Alterssicherung obligatorisch Seite 11

12 Viel Potential für die 2. Säule Abb. 2

- Durchschnitt Männer/Frauen NER = Höhe des Pensionseinkommens (Netto) im Verhältnis (%) zum letzten Aktiveinkommen (Netto) 100% 90% 80% 70% 60% 50%")

13 Pensionen mit Zukunft? Darstellung der Nettoeinkommensersatzrate (NER) - Durchschnitt Männer/Frauen NER = Höhe des Pensionseinkommens (Netto) im Verhältnis (%) zum letzten Aktiveinkommen (Netto) 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% tandard gesetzl. Pension Aktiveinkommen Annahmen: Pensionsalter 65 Gehaltstrend 2,5% Stichtag Durchschnittseinkommen Mann/Frau im Jahr 2011 NER im Jahr. Quelle: SV-Werte 2012 und Eigenberechnungen Hoffmann+Partner NER mit Pensionsalter 65 - bei einem Alter heute von. Jahren

14 Übersicht BAV Direkte Leistungszusage Direktversicherung Pensionskasse Betriebliche Kollektivversicherung Abfertigung Betriebspensionsgesetz (wer, was, wann / Eingriff, Verfall, Wert) BMSVG EStG / EStR / LStR Pensionskassengesetz Versicherungsaufsichtsgesetz Leistungszusage AG AN (Direkte) Vorsorge AN durch AG Leistungs- und/oder Beitragsversprechen des AG AN Pflicht vorsorge AG für AN Bindung/Treue Management-Benefit Versicherungscharakter Treue/Versorgung (der) AN und Familie(n) Pension!? AG und AN: Steuervorteile in Anwartschaftsphase AN: Steuerpflicht in Leistungsphase AG und AN: Oft Steuervorteile in Anwartschaftsphase AN: Leistungsphase weitgehend steuerfrei PK und BKV (KESt + KÖSt-frei) Kapital gering bzw. Rente nicht besteuert

15 Durchführungswege der BAV (1) Pensionszusage (Direkte Leistungszusage) Pensionskasse/ Betriebliche Kollektivversicherung Steuerfreie Zukunftssicherung ( 3 (1) Z 15a EStG) Abfertigung alt Wesen Vorsorge bzw. Benefit für - meist einzelne - (Führungs-) mitarbeiter IdR kollektive Vorsorgemodelle bzw. bei Übertragungen von Pensionszusagen Finanzierungsinstrument Motive Alters- und Hinterbliebenenvorsorge; Schließen von Pensionslücken; Bindung an das Unternehmen; Innenfinanzierung Vorsorge kollektiver Art, Auch erfolgsabhängige Beiträge möglich; Umwandlung von Prämien, Außenfinanzierung Zukunftsvorsorge in Form Lebens-/Kranken-/ Unfallvers., Finanzierug durch ArbG od. ArbN Kontinuierl. Ansparen der Ansprüche; Vermeidung von Liquiditätsengpässen Nutzen (neben Vorsorge HR- Tool; Recruiting; Bindung von Schlüsselkräften; Steuereffekte Anerkennung Unternehmenstreue; Motivation Mitwirkung am Unternehmenserfolg; Steuereffekt; Kollektive Prämien; Wahl der Finanzierung Periodengerechte Finanzierung; Absicherung Todesfall; Drittschuldner Geeignet für (Gesellsch.-) Geschäftsführer, Vorstände, leitende Angestellte, Spezialisten und Schlüsselkräfte Alle Arbeitnehmer oder ArbN-Gruppen, z. B. nach Dienstzugehörigkeit oder Gehaltsschema; Freiber. mit angest. Fam.angehörigen Analog PK/BKV Eigene steuerrechtl. Gruppendefinition Alle in Abfertigung alt ; jedoch Ansparzeitraum mind. ca J.

16 Durchführungswege der BAV (2) Pensionszusage (Direkte Leistungszusage) Pensionskasse/ Betriebliche Kollektivversicherung Steuerfreie Zukunftssicherung ( 3 (1) Z 15a EStG) Abfertigung alt Rechtliche Grundlagen Betriebspensionsgesetz; Einkommensteuergesetz; EU- Richtlinie für Einrichtungen der betrieblichen Altersversorgung (RL 2003/41) Betriebspensionsgesetz; Pensionskassengesetz; Einkommensteuergesetz; Versicherungsaufsichtsgesetz ; EU-Richtlinie für Einrichtungen der betrieblichen Altersversorgung (RL 2002/83) Betriebspensionsgesetz; Einkommenssteuergesetz Angestelltengesetz; EStR Rz 3369a; BMSVG (Übertragung) Vertragliche Grundlagen Schriftliche Pensionszusage; Rückdeckungsversicherung; (evtl.) Wertpapierdeckung Betriebsvereinbarung; Einzelvereinbarung; Evtl. Kollektivvertrag; Pensionskassenvertrag (PK); Versicherungsvertrag (BKV) Betriebsvereinbarung; Einzelvereinbarung; Ggf. Umwandlungsvereinbarung; Versicherungsvertrag Vertrag über Rückdeckungs-, oder Auslagerungsversicherung

Vertragliche Grundlagen Schriftliche Pensionszusage; Rückdeckungsversicherung; (evtl.")

Geschäftsführer, Vorstände und Leitende Mitarbeiter/innen Bei der Gestaltung für Gesellschaftsnahe ist auf den Fremdvergleich (verdeckte Ausschüttung) zu achten Die Verpflichtung")

17 Durchführungswege BAV (3) Die Pensionszusage ist ein beliebtes Bindungsinstrument und gleicht die ansteigende Pensionslücke gut Verdienender aus Typischerweise erhalten Zusage (Gesellschafter-)Geschäftsführer, Vorstände und Leitende Mitarbeiter/innen Bei der Gestaltung für Gesellschaftsnahe ist auf den Fremdvergleich (verdeckte Ausschüttung) zu achten Die Verpflichtung sollte jedenfalls (periodengerecht) ausfinanziert und Unternehmensrisken ausgelagert werden Die Steuerfreie Zukunftssicherung ( 3 (1) Z 15 lit. a EStG / nur bis EUR 300,- p.a.) schafft mittels Steuerhebel eine Rendite, die sonst nur mit hohem Risiko erzielbar wäre Die Möglichkeit der Bezugsumwandlung (Selbstfinanzierung) sollte allen ArbeitnehmerInnen angeboten werden Gruppenkonditionen und günstige Risikoprämien ergeben eine durchaus attraktive Vorsorge Keine Steuern - weder beim Ansparen noch beim Konsumieren: dazu gibt es keine Alternative Die Pensionskasse/Betriebliche Kollektivversicherung belohnt Unternehmenstreue und ist infolge Außenfinanzierung für den Betrieb mit der Beitragsleistung erledigt PK/BKV eignen sich hervorragend als kollektive Vorsorgemodelle Seit der PK-Novelle 2012 gibt es einen großen Spielraum für variable (erfolgsabhängige) Beiträge Die Einrichtung beider Modelle bedeutet eine Wahlmöglichkeit der MitarbeiterInnen zwischen Renditechancen und Sicherheit Die Auslagerung von Altabfertigungsansprüchen entspannt das Unternehmen bei der Finanzierung und bringt attraktive Zins- und Steuervorteile Eine Übertragung von Altabfertigungsansprüchen in die Vorsorgekasse ermöglicht eine Verhandlung über das Abfertigungsausmaß Die Rückdeckung von Altabfertigungsansprüchen gewährleistet eine periodengerechte Finanzierung und lagert Risiken aus Die Auslagerungsversicherung bereinigt die Bilanz um die Abfertigungsverpflichtungen und die Zinserträge bleiben steuerfrei h+p hoffmann&partner sozialkapitalmanagement gmbh / Nurr zur persönlichen Verwendung. Trotz sorgfältiger Recherchen Irrtum nicht ausgeschlossen. h+p übernimmt für die Richtigkeit keine Haftung. Stand Juli 2015

au")

18 BAV in Österreich Status Nur Ø 4% des Alterseinkommens stammen aus BAV (EU-Schnitt 30%!) Extrem geringer BAV-Anteil bei KMU s! Vergleich Versorgungsgrad Ö/EU: Pension Fund Assets under Management pro Einwohner: Österreich: 1.300,- (< nur PT und ES) ,- Niederlande / ,- Schweiz Versicherungsdichte: (Prämie LV/pro-Kopf in ) Österreich 769,- (881,-) / Deutschland 838,- / Frankreich 1.991,- / Schweiz 2.477,- / GB 2.645,-/ Europa 2.188,- Seite 18

45.300,- Niederlande / 54.")

6.785 (56,3) 25.882 (8,5) 37.735 (5,3) 1.")

980 (40,8) 2.941 (10,2) 1.")

19 Assets under Management Euro/EW (Anzl. EW) (7,2) (77,0) (56,3) (8,5) (5,3) (58,5) (5,1) (4,5) (3,9) 980 (40,8) (10,2) (8,2) 776 (10,3) (16,1) (60,0)

980 (40,8) 2.941 (10,2) 1.")

20 Motive für BAV / ArG-Sicht Werte in Klammer: Umfrage (48) 55 (55!) 55 (60) 55 (55) 63 (67) 72 (73) 72 (76) Bindung/Anlernkosten Steuervorteile Deckung Pensionslücke Bindung/Suchkosten Wunsch AN Leistungsmotivation Bindung/Qualifikation Q: WIFO Studie BAV in Ö./

21 Seite 21 BAV in Österreich Gründe für die Zurückhaltung

22 BAV bringt keinen Nutzen Frage: Bringt BAV einen Nutzen wenn erreicht wird? trifft zu trifft nicht zu Mitarbeitertreue/Motivation 25% 75% Steuerliche Erleichterung 10% 90% Steigerung Unternehmensimage 40% 60% Schließen der Pensionslücke 15% 85% H+P ermittelte Durchschnittswerte. Quellen: WIFO BAV in Österreich/Sept. 2009/OECD Studie 2008/Brokerchannel-Umfrage 2009/Psychonomics 2009/Haufen Studienreihe 2010

23 Lohnerhöhung vor BAV? Frage: Wann sind Mitarbeiter an BAV interessiert? trifft zu trifft nicht zu Reine Eigenfinanzierung 30% 70% Solidarische Finanzierung 45% 55% Vorsorge auch für Familie 30% 70% Mitnahmemöglichkeit 15% 85% H+P ermittelte Durchschnittswerte. Quellen: WIFO BAV in Österreich/Sept. 2009/OECD Studie 2008/Brokerchannel-Umfrage 2009/Psychonomics 2009/Haufen Studienreihe 2010

24 Zeitgemäße BAV-Modelle (1) Indikatoren für die Einrichtung zeitgemäßer BAV-Modelle UNTERNEHMENSSEITIG Mitarbeiterorientierte HR-Strategie Flexibles Vergütungssystem / Erfolgskomponenten positive Unternehmenskultur Kooperation Geschäftsführung/Betriebsrat Einbindung aller in die Gestaltung Implementierung/Vitalisierung /Wartung der Modelle Seite 24

25 Zeitgemäße BAV-Modelle (2) Indikatoren für die Einrichtung zeitgemäßer BAV-Modelle MODELLSEITIG Individualität /Flexibilität/Portabilität Entscheidungskriterien Produkt/Anbieter: - Abbildung des Plans (Flexiblität; Klauseln) - Positives Aufwand-/Ertragsverhältnis (Kosten) - Solvabilität, BAV-Know-how; Wartungsinitative - Serviceleistungen für ArbG und ArbN (LB) Seite 25

26 Gestaltungsmöglichkeiten DLZ PK/BKV 300-Euro-Modell 80/100 Formel 10% der L+GS als Beiträge Max. 300,- p.a. Ergänzung ASVG-Leistung oder lo Zusage Produktsplitting möglich (GGF) Fremdvergleich Gleichbehandlung (+ 18 BPG!) (steuerrechtl.) Gleichbeh. Gleichbehandlung 2% Basisbeitr.+ bis 8% variable Korrelat. Produkt/Laufzeit Unwiderruflich vs. Eingriffe Pension > 1 (2) PKG On top vs. Gehaltsverw. Seite 26

27 Faktoren / Arbeitgeber Fördernde und hemmende Faktoren in der BAV (1) ARBEITGEBER + Bindung/Treue von (Schlüssel-)mitarbeiterInnen + Nachhaltige steuerliche Effekte + Image Arbeitgeber (Recruiting) - Aufwand für Gestaltung und Einrichtung - Kosten höher als die Wirkung - Alcatraz-Effekt Seite 27

28 Faktoren / Arbeitnehmer Fördernde und hemmende Faktoren in der BAV (1) ARBEITNEHMER (Eigenbeiträge) + Zusätzliche Leistungen zur gesetzlichen SV + Mitversorgung Familie + Steuerstundung / Rucksack-Prinzip - Nur Bares ist Wahres - Geringes Vorsorgebewußtsein - Privatvorsorge ausreichend Seite 28

29 Für wen macht BAV Sinn? Dienstnehmer; Leitende insbes. >HBGL; GmbH-(G)GF; AG-Vorstände Pensionszusagen auch an Gesellschaftsfremde Wichtig: Gleichbehandlung Und wieviel Sinn in Euro? 1. Mann: 35a/Pensionsantritt 65/ geplanter Bezug: ,-p.a. 2. Mitarbeiter/30a/Bezug: ,- p.a. Vorsorgelohn für BAV mtl. 200,- (Werte 14x p.a.) Modell statt a.o. Gehaltserhöhung Netto mtl. (nur) 112,- weniger 14x p.a. Nettobeitrag in Privatvorsorge 156,- *) Ergebnis Privatvorsorge: ,-/ 277,- ***) Kapital Privatvorsorge: ,- **) Ergebnis Firmenvorsorge: ,-/ 360,- ***) Kapital Firmenvorsorge: ,- *) 112,- in Privatvorsorge/Kapital bzw. lebenslange Rente - keine ESt. ***) (Ann. Performance 5% p.a.) Kapital steuerfrei **) Grenzst.satz 43% bzw. 36%/Kapital bzw. lebenslange Rente - versteuert Seite 29

30 Umfrage BAV Unternehmen Q:

31 Umfrage BAV Unternehmen Q:

32 BAV:Was die Österreicher wollen Quelle: Vers.journal

33 BAV im Vormarsch?

34 Rentenbarwerte Barwert der 14-mal jährlichen Rente von: Geschlecht / Alter Frau 57 ohne Wertsicherung mit Wertsicherung 2% Frau 60 ohne Wertsicherung mit Wertsicherung 2% Frau 65 ohne Wertsicherung mit Wertsicherung 2% Mann 62 ohne Wertsicherung mit Wertsicherung 2% Mann 65 ohne Wertsicherung mit Wertsicherung 2% Quelle: Pensionsleitfaden/Ralph Felbinger

35 Ausgaben Lebensversicherung Schweiz Großbritannien Frankreich Deutschland 838 Österreich 868 Quelle: FMA/Recherchen-Werte 2005/2006 Versicherungsdichte LV (2010/Verhältnis Prämienaufkommen zur Anzahl Einwohner/in )

36 Nützliche Links Seite 36

37 Betriebliche Altersvorsorge Betriebliche Altersvorsorge in Österreich 2015 by h+p hoffmann & partner sozialkapitalmanagement gmbh Vervielfältigungen und öffentliche Präsentationen jeder Art - auch auszugsweise - nur mit Zustimmung der h+p gmbh. Jedwede Haftung für Inhalte oder Aussagen wird ausgeschlossen. h+p stell tauf Wunsch und gegen Aufwandsersatz gerne eine individuelle Präsentation zum Thema BAV in Österreich zusammen. Anfragen bitte unter Tel: 01/ an Frau Elisabeth Narnhofer

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Vergleich der Durchführungswege aus Sicht der Unternehmen Unter den Flügeln des Löwen. 1 19.12.2005 Mag. Wilhelm Rost / Betriebliche Vorsorge Inhalt Titel der Präsentation (Ändern

Betriebliche Altersvorsorge Vergleich der Durchführungswege aus Sicht der Unternehmen Unter den Flügeln des Löwen. 1 19.12.2005 Mag. Wilhelm Rost / Betriebliche Vorsorge Inhalt Titel der Präsentation (Ändern

Betriebliche Altersvorsorge

25. Oktober 2005 Peter Reisinger Überblick Mitarbeitervorsorgekasse d.h. unsere ÖVK Österreichische Vorsorgekasse AG, per 1.1.2003 für alle neuen Dienstnehmer verpflichtend (BMVG 1.7.2002) Abfertigungsrückdeckungsversicherung

25. Oktober 2005 Peter Reisinger Überblick Mitarbeitervorsorgekasse d.h. unsere ÖVK Österreichische Vorsorgekasse AG, per 1.1.2003 für alle neuen Dienstnehmer verpflichtend (BMVG 1.7.2002) Abfertigungsrückdeckungsversicherung

Die betriebliche Altersvorsorge (bav) 17.10.2009 www.emmett.at 1

17.10.2009 www.emmett.at 1") Die betriebliche Altersvorsorge (bav) 17.10.2009 www.emmett.at 1 Direktversicherung Indirektversicherung (Rückdeckungsversicherung) Pensionskasse Betriebliche Kollektivversicherung Abfertigung NEU Abfertigung

Die betriebliche Altersvorsorge (bav) 17.10.2009 www.emmett.at 1 Direktversicherung Indirektversicherung (Rückdeckungsversicherung) Pensionskasse Betriebliche Kollektivversicherung Abfertigung NEU Abfertigung

Altersvorsorge das 3-Säulenmodell

Altersvorsorge das 3-Säulenmodell BRUTTO Monatsverdienste - Median Vollzeit Steuer- und Abgabenquote auf Arbeitskosten Wer wie viel Pension kassiert in Lebenssumme Gesetzliches und tatsächliches Pensionsalter

Altersvorsorge das 3-Säulenmodell BRUTTO Monatsverdienste - Median Vollzeit Steuer- und Abgabenquote auf Arbeitskosten Wer wie viel Pension kassiert in Lebenssumme Gesetzliches und tatsächliches Pensionsalter

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Einführung Business-Talk der UNIQA 20.02.2014 LD Wien Vorsorgemanagement betr. Altersvorsorge/ Gerhard Navara Chart 1 Betriebliche Altersvorsorge LD Wien Vorsorgemanagement

Betriebliche Altersvorsorge Einführung Business-Talk der UNIQA 20.02.2014 LD Wien Vorsorgemanagement betr. Altersvorsorge/ Gerhard Navara Chart 1 Betriebliche Altersvorsorge LD Wien Vorsorgemanagement

10 a Einkommensteuergesetz- Zusätzliche Altersvorsorge (EStG) 82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)

82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)") Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Rundschreiben zu parallelen Pensionslösungen

zu parallelen Pensionslösungen EINLEITUNG Dieses Rundschreiben richtet sich an alle von der FMA beaufsichtigten Pensionskassen und an alle von der FMA beaufsichtigten Versicherungsunternehmen, die die

zu parallelen Pensionslösungen EINLEITUNG Dieses Rundschreiben richtet sich an alle von der FMA beaufsichtigten Pensionskassen und an alle von der FMA beaufsichtigten Versicherungsunternehmen, die die

Erläuterungen Leistungsorientiertes Modell (LI)

") Erläuterungen Leistungsorientiertes Modell (LI) Die österreichischen Pensionskassen sind gesetzlich dazu verpflichtet, bestimmte Angaben in der jährlichen Leistungsinformation anzuführen. Diese Angaben

Erläuterungen Leistungsorientiertes Modell (LI) Die österreichischen Pensionskassen sind gesetzlich dazu verpflichtet, bestimmte Angaben in der jährlichen Leistungsinformation anzuführen. Diese Angaben

Der aktuelle Fall (19) Pensionskasse vs betriebliche Kollektivversicherung oder: Jedem das Seine

Pensionskasse vs betriebliche Kollektivversicherung oder: Jedem das Seine") Pensionskasse vs betriebliche Kollektivversicherung oder: Jedem das Seine Ein Motiv 2 Durchführungswege: Ein klassisches Vorsorgemodell für meist kollektive betriebliche Vorsorgen war/ist die Pensionskasse

Pensionskasse vs betriebliche Kollektivversicherung oder: Jedem das Seine Ein Motiv 2 Durchführungswege: Ein klassisches Vorsorgemodell für meist kollektive betriebliche Vorsorgen war/ist die Pensionskasse

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Lassen Sie sich keine staatliche Förderung entgehen. Direktversicherung Informationen für den Arbeitnehmer

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

meinungsraum.at Juli 2012 - Wiener Städtische Versicherung AG Betriebliche Altersvorsorge

meinungsraum.at Juli 2012 - Wiener Städtische Versicherung AG Betriebliche Altersvorsorge Seite 1 Studienbeschreibung Auftraggeber Thematik Zielgruppe Nettostichprobe Wiener Städtische Versicherung Betriebliche

meinungsraum.at Juli 2012 - Wiener Städtische Versicherung AG Betriebliche Altersvorsorge Seite 1 Studienbeschreibung Auftraggeber Thematik Zielgruppe Nettostichprobe Wiener Städtische Versicherung Betriebliche

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Zusatz-Kollektivvertrag. Altersvorsorge

D A C H V E R B A N D DER UNIVERSITÄTEN Zusatz-Kollektivvertrag für die Altersvorsorge Zusatz-Kollektivvertrag für die Altersvorsorge der vor dem 1. Jänner 2004 an den Universitäten aufgenommenen Bediensteten

D A C H V E R B A N D DER UNIVERSITÄTEN Zusatz-Kollektivvertrag für die Altersvorsorge Zusatz-Kollektivvertrag für die Altersvorsorge der vor dem 1. Jänner 2004 an den Universitäten aufgenommenen Bediensteten

Betriebliche Altersversorgung als Unternehmens-Standard.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Flexible Todesfall-Leistung zum Rentenbeginn

Beratungsblatt Nr. 35 WorkLife Direct Todesfallschutz zum Rentenbeginn Flexible Todesfall-Leistung zum Rentenbeginn Anpassung der Todesfall-Leistung zum Rentenbeginn nach den dann aktuellen Bedürfnissen

Beratungsblatt Nr. 35 WorkLife Direct Todesfallschutz zum Rentenbeginn Flexible Todesfall-Leistung zum Rentenbeginn Anpassung der Todesfall-Leistung zum Rentenbeginn nach den dann aktuellen Bedürfnissen

Weiterhin vergleichsweise tiefe Steuerbelastung in der Schweiz

Eidgenössisches Finanzdepartement EFD Medienmitteilung Datum 17. Oktober 2007 Weiterhin vergleichsweise tiefe Steuerbelastung in der Schweiz Die Fiskalquote der Schweiz beträgt für das Jahr 2006 29,4 Prozent

Eidgenössisches Finanzdepartement EFD Medienmitteilung Datum 17. Oktober 2007 Weiterhin vergleichsweise tiefe Steuerbelastung in der Schweiz Die Fiskalquote der Schweiz beträgt für das Jahr 2006 29,4 Prozent

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Alle Produkte der betrieblichen Altersvorsorge im Kurzüberblick

Alle Produkte der betrieblichen Altersvorsorge im Kurzüberblick Mag. Thomas Wondrak konsequent konsequent lernen BAV ein Systemelement der Vorsorge 3. Säule Private Vorsorge 2. Säule Betriebliche individuelle

Alle Produkte der betrieblichen Altersvorsorge im Kurzüberblick Mag. Thomas Wondrak konsequent konsequent lernen BAV ein Systemelement der Vorsorge 3. Säule Private Vorsorge 2. Säule Betriebliche individuelle

Steuerfreie Zukunftssicherung. für die DienstnehmerInnen der Universität Wien. gemäß 3 (1) Zr 15 lit a EStG. Wien, September 2010

Zr 15 lit a EStG. Wien, September 2010") Steuerfreie Zukunftssicherung gemäß 3 (1) Zr 15 lit a EStG für die DienstnehmerInnen der Universität Wien Wien, September 2010 Wie hole ich mir tausende Euro vom Finanzamt? keine Lohnsteuer Zukunfts-Vorsorge

Steuerfreie Zukunftssicherung gemäß 3 (1) Zr 15 lit a EStG für die DienstnehmerInnen der Universität Wien Wien, September 2010 Wie hole ich mir tausende Euro vom Finanzamt? keine Lohnsteuer Zukunfts-Vorsorge

GESELLSCHAFTER-GESCHÄFTSFÜHRER (GGF) Vorsorgen aber richtig.

Vorsorgen aber richtig.") GESELLSCHAFTER-GESCHÄFTSFÜHRER (GGF) Vorsorgen aber richtig. Der Blick auf später. Sorgen Sie vor. Damit Sie im Alter weiterhin Ihren Lebensstandard genießen können, benötigen Sie eine zusätzliche Absicherung

GESELLSCHAFTER-GESCHÄFTSFÜHRER (GGF) Vorsorgen aber richtig. Der Blick auf später. Sorgen Sie vor. Damit Sie im Alter weiterhin Ihren Lebensstandard genießen können, benötigen Sie eine zusätzliche Absicherung

Betriebliche Altersvorsorge Datenerfassung

Betriebliche Altersvorsorge Datenerfassungsblatt Seite 1 Betriebliche Altersvorsorge Datenerfassung Allgemein: Gibt es bestehende Vorsorgesysteme in Ihrem Unternehmen? Wenn ja, welche? Zukunftssicherung

Betriebliche Altersvorsorge Datenerfassungsblatt Seite 1 Betriebliche Altersvorsorge Datenerfassung Allgemein: Gibt es bestehende Vorsorgesysteme in Ihrem Unternehmen? Wenn ja, welche? Zukunftssicherung

2 Änderungen im Einkommensteuergesetz

2 Änderungen im Einkommensteuergesetz Neuer 3 Nr. 55 a EStG Die interne Teilung ist sowohl für die ausgleichspflichtige als auch für die ausgleichsberechtigte Person steuerneutral. Die ausgleichsberechtigte

2 Änderungen im Einkommensteuergesetz Neuer 3 Nr. 55 a EStG Die interne Teilung ist sowohl für die ausgleichspflichtige als auch für die ausgleichsberechtigte Person steuerneutral. Die ausgleichsberechtigte

Die betriebliche Altersvorsorge (bav)

") Die betriebliche Altersvorsorge (bav) 15.09.2012 www.emmett.at 1 Direktversicherung Indirektversicherung (Rückdeckungsversicherung) Pensionskasse Betriebliche Kollektivversicherung Abfertigung NEU Abfertigung

Die betriebliche Altersvorsorge (bav) 15.09.2012 www.emmett.at 1 Direktversicherung Indirektversicherung (Rückdeckungsversicherung) Pensionskasse Betriebliche Kollektivversicherung Abfertigung NEU Abfertigung

Umfrage Weltfondstag 2013

Umfrage Weltfondstag 2013 April 2013 Repräsentative Umfrage Ziel der Untersuchung: Umgang und Einstellung der Europäer zum Thema Geld, Sparen, Finanzbildung und private Altersvorsorge Auftraggeber: Initiative

Umfrage Weltfondstag 2013 April 2013 Repräsentative Umfrage Ziel der Untersuchung: Umgang und Einstellung der Europäer zum Thema Geld, Sparen, Finanzbildung und private Altersvorsorge Auftraggeber: Initiative

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Betriebliche Altersversorgung. für Einsteiger Teil 1. München, 14.04.2011

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Steuerfalle im Alter?

Steuerfalle im Alter? Die Besteuerung von Renten Folie Nr. 1 Oberster Leitsatz der Besteuerung: Steuerbelastung richtet sich nach der Leistungsfähigkeit Folie Nr. 2 Das steuerliche Ideal Welche Anforderungen

Steuerfalle im Alter? Die Besteuerung von Renten Folie Nr. 1 Oberster Leitsatz der Besteuerung: Steuerbelastung richtet sich nach der Leistungsfähigkeit Folie Nr. 2 Das steuerliche Ideal Welche Anforderungen

Das rechnet sich für Arbeitnehmer. Betriebsrente statt Vermögenswirksame Leistungen

Das rechnet sich für Arbeitnehmer Betriebsrente statt Vermögenswirksame Leistungen So sparen Sie Steuern und Abgaben zugunsten Ihrer Altersvorsorge VL belasten Ihr Nettogehalt Für Vermögenswirksame Leistungen

Das rechnet sich für Arbeitnehmer Betriebsrente statt Vermögenswirksame Leistungen So sparen Sie Steuern und Abgaben zugunsten Ihrer Altersvorsorge VL belasten Ihr Nettogehalt Für Vermögenswirksame Leistungen

Veranstaltung EXPOfin

Veranstaltung EXPOfin Das auxilion-system: Entgeltumwandlung als alternative Finanzierung Referent: Joachim Bangert, Vorstand Agenda Einführung Sichtweise Arbeitnehmer Das Unternehmenssparbuch Sichtweise

Veranstaltung EXPOfin Das auxilion-system: Entgeltumwandlung als alternative Finanzierung Referent: Joachim Bangert, Vorstand Agenda Einführung Sichtweise Arbeitnehmer Das Unternehmenssparbuch Sichtweise

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung Nachfolgende Informationen dürfen nur für interne Schulungszwecke der Lebensversicherung von 1871 a. G. München (LV 1871) sowie

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung Nachfolgende Informationen dürfen nur für interne Schulungszwecke der Lebensversicherung von 1871 a. G. München (LV 1871) sowie

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

ZUKUNFTSVORSORGE mit STEUERPLUS. Zukunftssicherung durch Gehaltsumwandlung. Bedeutet für Sie als Dienstnehmer. In Zusammenarbeit mit Ihrem Dienstgeber

Zukunftssicherung durch Gehaltsumwandlung Bedeutet für Sie als Dienstnehmer In Zusammenarbeit mit Ihrem Dienstgeber 1. Eine steuersparende Ergänzung Ihrer privaten Zusatzpension 2. Die Möglichkeiten eines

Zukunftssicherung durch Gehaltsumwandlung Bedeutet für Sie als Dienstnehmer In Zusammenarbeit mit Ihrem Dienstgeber 1. Eine steuersparende Ergänzung Ihrer privaten Zusatzpension 2. Die Möglichkeiten eines

Betriebliche Altersversorgung

Betriebliche Altersversorgung Buxtehude, den 8. Juni 2010 für Ihre Mitarbeiterinnen und Mitarbeiter und für sich selbst Ausgangssituation Die gesetzliche Rente sinkt und kann einen gesicherten Lebensabend

Betriebliche Altersversorgung Buxtehude, den 8. Juni 2010 für Ihre Mitarbeiterinnen und Mitarbeiter und für sich selbst Ausgangssituation Die gesetzliche Rente sinkt und kann einen gesicherten Lebensabend

Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung.

S V L E B E N S V E R S I C H E RU N G Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung. Was auch passiert : Sparkassen-Finanzgruppe www.sparkassenversicherung.de Das Leben

S V L E B E N S V E R S I C H E RU N G Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung. Was auch passiert : Sparkassen-Finanzgruppe www.sparkassenversicherung.de Das Leben

Ihr Zeitwertkonto. Ihre Absicherung und Zukunftsvorsorge Wir arbeiten für Ihre Sicherheit

Ihr Zeitwertkonto Ihre Absicherung und Zukunftsvorsorge Wir arbeiten für Ihre Sicherheit Liebe Mitarbeiterin, lieber Mitarbeiter, die Entscheidung, aus dem aktiven Berufsleben auszu steigen, kann verschiedene

Ihr Zeitwertkonto Ihre Absicherung und Zukunftsvorsorge Wir arbeiten für Ihre Sicherheit Liebe Mitarbeiterin, lieber Mitarbeiter, die Entscheidung, aus dem aktiven Berufsleben auszu steigen, kann verschiedene

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Leben & Rente Finanzierung Kapitalanlagen Bausparen

Leben & Rente Finanzierung Kapitalanlagen Bausparen Damit Sie im Ruhestand wirklich Ihre Ruhe haben. Auch vor Geldsorgen. Die gesetzliche Rente wird kaum ausreichen, um damit den gewohnten Lebensstandard

Leben & Rente Finanzierung Kapitalanlagen Bausparen Damit Sie im Ruhestand wirklich Ihre Ruhe haben. Auch vor Geldsorgen. Die gesetzliche Rente wird kaum ausreichen, um damit den gewohnten Lebensstandard

Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. Betriebliche Altersversorgung FONDSGEBUNDENE DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber FONDSGEBUNDENE DIREKTVERSICHERUNG Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. ALfondsbAV die intelligente Lösung für

Betriebliche Altersversorgung Informationen für Arbeitgeber FONDSGEBUNDENE DIREKTVERSICHERUNG Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. ALfondsbAV die intelligente Lösung für

Heubeck Anbietervergleich. Den passenden Partner finden

Heubeck Anbietervergleich Den passenden Partner finden Unterstützung bei der Auswahl Ihres Versicherungspartners Betriebliche Altersversorgung (bav) ist mit der Übernahme von Risiken verbunden: Renten

Heubeck Anbietervergleich Den passenden Partner finden Unterstützung bei der Auswahl Ihres Versicherungspartners Betriebliche Altersversorgung (bav) ist mit der Übernahme von Risiken verbunden: Renten

Was ist meine Pensionszusage noch wert?

Was ist meine Pensionszusage noch wert? Referenten: StB Gerhard Bauer StB Christina Lauterbach 05.07.2006 1 Wie kann ich meine finanzielle Situation im Alter beeinflussen? Ich ziehe in eine Sozialwohnung

Was ist meine Pensionszusage noch wert? Referenten: StB Gerhard Bauer StB Christina Lauterbach 05.07.2006 1 Wie kann ich meine finanzielle Situation im Alter beeinflussen? Ich ziehe in eine Sozialwohnung

Betriebliche Altersvorsorge BAV. Produktwelt 2015

Betriebliche Altersvorsorge BAV Produktwelt 2015 Die BAV wichtiger und sinnvoller denn je! Betriebliche Altersvorsorge wird für Unternehmen immer wichtiger, weil sie Mitarbeiter bindet, motiviert und das

Betriebliche Altersvorsorge BAV Produktwelt 2015 Die BAV wichtiger und sinnvoller denn je! Betriebliche Altersvorsorge wird für Unternehmen immer wichtiger, weil sie Mitarbeiter bindet, motiviert und das

Starke Partner. Starke Vorsorge.

Starke Partner. Starke Vorsorge. Pressegespräch Pensionsfonds am 28. Juni 2002 in Frankfurt Björn Schütt-Alpen Geschäftsführer MetallRente GbR, Berlin Angebot MetallRente MetallDirektversicherung MetallPensionskasse

Starke Partner. Starke Vorsorge. Pressegespräch Pensionsfonds am 28. Juni 2002 in Frankfurt Björn Schütt-Alpen Geschäftsführer MetallRente GbR, Berlin Angebot MetallRente MetallDirektversicherung MetallPensionskasse

Persönliche Analyse. für. Max Mustermann. Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Das Leben von Frauen und Männern in Europa (LQVWDWLVWLVFKHV3RUWUlWYRQ)UDXHQXQG 0lQQHUQLQDOOHQ/HEHQVDEVFKQLWWHQ

UDXHQXQG 0lQQHUQLQDOOHQ/HEHQVDEVFKQLWWHQ") 67$7 8. Oktober 2002 Das Leben von Frauen und Männern in Europa (LQVWDWLVWLVFKHV3RUWUlWYRQ)UDXHQXQG 0lQQHUQLQDOOHQ/HEHQVDEVFKQLWWHQ (XURVWDW GDV 6WDWLVWLVFKH $PW GHU (XURSlLVFKHQ *HPHLQVFKDIWHQ LQ /X[HPEXUJ,

67$7 8. Oktober 2002 Das Leben von Frauen und Männern in Europa (LQVWDWLVWLVFKHV3RUWUlWYRQ)UDXHQXQG 0lQQHUQLQDOOHQ/HEHQVDEVFKQLWWHQ (XURVWDW GDV 6WDWLVWLVFKH $PW GHU (XURSlLVFKHQ *HPHLQVFKDIWHQ LQ /X[HPEXUJ,

in der Anwartschaftsphase sind Beiträge aus Einmal-, abgekürzter sowie laufender Beitragszahlung

A) Direktversicherung (der Klassiker ) l - Arbeitgeberfinanziert - Arbeitgeber erteilt dem Arbeitnehmer eine Zusage auf betriebliche Altersversorgung in Form von Anwartschaft wird gesetzlich unverfallbar

A) Direktversicherung (der Klassiker ) l - Arbeitgeberfinanziert - Arbeitgeber erteilt dem Arbeitnehmer eine Zusage auf betriebliche Altersversorgung in Form von Anwartschaft wird gesetzlich unverfallbar

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. Versorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Chancen und Risiken der finanziellen Zukunftssicherung. kombinieren Sie Steuersparen mit 3. Bedarfsdeckung allgemein. Ihrer Altersvorsorge

Chancen und Risiken der finanziellen Zukunftssicherung kombinieren Sie Steuersparen mit Ihrer Altersvorsorge Prof. Dr. Thomas Dommermuth, Steuerberater 1 Institut für Vorsorge und Finanzplanung Akademie

Chancen und Risiken der finanziellen Zukunftssicherung kombinieren Sie Steuersparen mit Ihrer Altersvorsorge Prof. Dr. Thomas Dommermuth, Steuerberater 1 Institut für Vorsorge und Finanzplanung Akademie

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Branche der Firma: Anzahl Mitarbeiter: Anzahl Mitarbeiter mit Gehalt unter BBG: Anzahl Mitarbeiter mit Gehalt über BBG:

Beteiligungen Betriebliche Altersvorsorge Darlehen (privat gewerblich Immobilienfinanzierung Depotüberprüfung Estate Planning Investmentfonds Kapitalanlagen Nachfolgeplanung / Familienvermögen sichern

Beteiligungen Betriebliche Altersvorsorge Darlehen (privat gewerblich Immobilienfinanzierung Depotüberprüfung Estate Planning Investmentfonds Kapitalanlagen Nachfolgeplanung / Familienvermögen sichern

2.2. Wieder im Trend Die Pensionskasse

2.2. Wieder im Trend Die Pensionskasse Pensionskassen sind rechtlich eigenständige Versorgungseinrichtungen der betrieblichen Altersvorsorge, die den Arbeitnehmern gegen Beitragszahlung einen Rechtsanspruch

2.2. Wieder im Trend Die Pensionskasse Pensionskassen sind rechtlich eigenständige Versorgungseinrichtungen der betrieblichen Altersvorsorge, die den Arbeitnehmern gegen Beitragszahlung einen Rechtsanspruch

CleVesto. Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

CHEFRENTE. Unsere innovative Lösung zur Auslagerung Ihrer Pensionszusage.

CHEFRENTE Unsere innovative Lösung zur Auslagerung Ihrer Pensionszusage. Die optimale Versorgung. Die bisher populärste Variante der Altersvorsorge für Gesellschafter-Geschäftsführer (GGF) ist die Pensions

CHEFRENTE Unsere innovative Lösung zur Auslagerung Ihrer Pensionszusage. Die optimale Versorgung. Die bisher populärste Variante der Altersvorsorge für Gesellschafter-Geschäftsführer (GGF) ist die Pensions

Ihre Vorteile mit einer betrieblichen Altersversorgung

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Vorteile bei einer Umwandlung von Gehaltsteilen in betriebliche Altersvorsorge mit der winsecura Pensionskasse

Vorteile bei einer Umwandlung von Gehaltsteilen in betriebliche Altersvorsorge mit der winsecura Pensionskasse oder auch: bav einfach André Loibl winsecura Pensionskasse DBV-winterthur Kirchstraße 14 53840

Vorteile bei einer Umwandlung von Gehaltsteilen in betriebliche Altersvorsorge mit der winsecura Pensionskasse oder auch: bav einfach André Loibl winsecura Pensionskasse DBV-winterthur Kirchstraße 14 53840

Weniger kann mehr sein

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

Der SÜDWESTBANK-Privatkredit. Für kleine und große Wünsche.

Privatkredit Der SÜDWESTBANK-Privatkredit. Für kleine und große Wünsche. Träume erfüllen. Flexible Laufzeiten, attraktive Konditionen und eine schnelle Auszahlung zur freien Verwendung: Mit unserem Privatkredit

Privatkredit Der SÜDWESTBANK-Privatkredit. Für kleine und große Wünsche. Träume erfüllen. Flexible Laufzeiten, attraktive Konditionen und eine schnelle Auszahlung zur freien Verwendung: Mit unserem Privatkredit

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr. Garantiert, sicher und flexibel

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr Garantiert, sicher und flexibel Sichern Sie sich für Ihren Ruhestand eine lebenslange Rente mit der Swiss Life Sofortrente nach

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr Garantiert, sicher und flexibel Sichern Sie sich für Ihren Ruhestand eine lebenslange Rente mit der Swiss Life Sofortrente nach

Zusagearten. Zusagearten. Pensionskasse Pensionsfonds Unterstützungskasse

2 Zusagearten Die Grundlage der betrieblichen Altersvorsorge ist stets eine Zusage von bestimmten Versorgungsleistungen über Alters-, Invaliditäts-, und/oder Hinterbliebenenversorgung (die so genannte

2 Zusagearten Die Grundlage der betrieblichen Altersvorsorge ist stets eine Zusage von bestimmten Versorgungsleistungen über Alters-, Invaliditäts-, und/oder Hinterbliebenenversorgung (die so genannte

Innovatives Versorgungskonzept bav. in Kooperation mit

Innovatives Versorgungskonzept bav in Kooperation mit Agenda Übersicht Durchführungswege der bav Grundlagen der Pensionszusage Rückdeckung von Pensionszusagen Innovatives Versorgungskonzept bav Beispiel

Innovatives Versorgungskonzept bav in Kooperation mit Agenda Übersicht Durchführungswege der bav Grundlagen der Pensionszusage Rückdeckung von Pensionszusagen Innovatives Versorgungskonzept bav Beispiel

Betriebliche Altersversorgung (bav)

") Präsentation für Arbeitgeber Platz für Logo Vermittler Betriebliche Altersversorgung (bav) Ein Muss für Arbeitgeber? Ein Plus für Arbeitgeber! Ich informiere und unterstütze Sie als Arbeitgeber in allen

Präsentation für Arbeitgeber Platz für Logo Vermittler Betriebliche Altersversorgung (bav) Ein Muss für Arbeitgeber? Ein Plus für Arbeitgeber! Ich informiere und unterstütze Sie als Arbeitgeber in allen

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Betriebliche Altersvorsorge, die sich für Sie auszahlt. Rückgedeckte Gruppenunterstützungskasse Informationen für den Arbeitgeber

Betriebliche Altersvorsorge, die sich für Sie auszahlt Rückgedeckte Gruppenunterstützungskasse Informationen für den Arbeitgeber Betriebliche Altersversorgung, die aus dem Rahmen fällt Die Rentenlücke

Betriebliche Altersvorsorge, die sich für Sie auszahlt Rückgedeckte Gruppenunterstützungskasse Informationen für den Arbeitgeber Betriebliche Altersversorgung, die aus dem Rahmen fällt Die Rentenlücke

Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung.

Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung. Sparkassen-Finanzgruppe Das Leben ist spannend. Mit der SV Lebensversicherung können Sie es entspannt genießen. Eine Familie

Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung. Sparkassen-Finanzgruppe Das Leben ist spannend. Mit der SV Lebensversicherung können Sie es entspannt genießen. Eine Familie

Betriebliche Altersvorsorge muss sich für alle rechnen Individuelle Konzepte für Unternehmen und Mitarbeiter.

Vorsorge Betriebliche Altersvorsorge muss sich für alle rechnen Individuelle Konzepte für Unternehmen und Mitarbeiter. Betriebliche Altersvorsorge Betriebliche Altersvorsorge, die sich für alle rechnet.

Vorsorge Betriebliche Altersvorsorge muss sich für alle rechnen Individuelle Konzepte für Unternehmen und Mitarbeiter. Betriebliche Altersvorsorge Betriebliche Altersvorsorge, die sich für alle rechnet.

Das Alterseinkünftegesetz

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

Für Arbeitgeber. Sie arbeiten für Ihren Erfolg Wir arbeiten für Ihre Sicherheit Absicherung und Zukunftsvorsorge aus einer Hand

Für Arbeitgeber Sie arbeiten für Ihren Erfolg Wir arbeiten für Ihre Sicherheit Absicherung und Zukunftsvorsorge aus einer Hand Betriebliche Altersversorgung Rente gestern, heute und morgen Der Leistungsabbau

Für Arbeitgeber Sie arbeiten für Ihren Erfolg Wir arbeiten für Ihre Sicherheit Absicherung und Zukunftsvorsorge aus einer Hand Betriebliche Altersversorgung Rente gestern, heute und morgen Der Leistungsabbau

Anhang zum Altersübergangs-Report 2012-01

Anhang 2012-01 Anhang zum Altersübergangs-Report 2012-01 Alterserwerbsbeteiligung in Europa Deutschland im internationalen Vergleich Tabellen und Abbildungen Tabelle Anhang 1: Gesetzliche Rentenaltersgrenzen

Anhang 2012-01 Anhang zum Altersübergangs-Report 2012-01 Alterserwerbsbeteiligung in Europa Deutschland im internationalen Vergleich Tabellen und Abbildungen Tabelle Anhang 1: Gesetzliche Rentenaltersgrenzen

Betriebliche Altersvorsorge Mobil

Betriebliche Altersvorsorge Mobil Sicherheit serienmäßig Betriebliche Altersvorsorge Mobil Altersvorsorge Betriebliche Altersvorsorge Mobil. Betriebliche Altersvorsorge nutzen: Ja oder Nein? Diese Frage

Betriebliche Altersvorsorge Mobil Sicherheit serienmäßig Betriebliche Altersvorsorge Mobil Altersvorsorge Betriebliche Altersvorsorge Mobil. Betriebliche Altersvorsorge nutzen: Ja oder Nein? Diese Frage

Nummer. RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher.

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

WERNICK Versicherungsmakler Finanzdienstleister. Vorstellung. Wir arbeiten nur mit TOP-Gesellschaften. Vorteil: Sicherheit Service Kompetenz 05/2003

Vorstellung Wir arbeiten nur mit TOP-Gesellschaften Vorteil: Sicherheit Service Kompetenz 05/2003 Situation Seit 01.01.2005 keine steuerfreie private Altersvorsorge wie bisher mehr möglich! Folge: Verlagerung

Vorstellung Wir arbeiten nur mit TOP-Gesellschaften Vorteil: Sicherheit Service Kompetenz 05/2003 Situation Seit 01.01.2005 keine steuerfreie private Altersvorsorge wie bisher mehr möglich! Folge: Verlagerung

LOHNSTEUER SPAREN. WIR SCHAFFEN DAS.

LOHNSTEUER SPAREN. WIR SCHAFFEN DAS. Gehaltsumwandlung. Das Staats-Geschenk mit garantiertem Rechnungszins. k Steuerfreies Geld für Mitarbeiter k Null Kosten für die Firma Die Niederösterreichische Versicherung

LOHNSTEUER SPAREN. WIR SCHAFFEN DAS. Gehaltsumwandlung. Das Staats-Geschenk mit garantiertem Rechnungszins. k Steuerfreies Geld für Mitarbeiter k Null Kosten für die Firma Die Niederösterreichische Versicherung

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Neu!!! Direktversicherung für Grenzgänger Neu!!!

Egon Traub Beispielhafte Darstellung von einem Monatsbeitrag von 10 oder 37 (=Maximalbetrag) und einem Jahresbeitrag von 1.00 oder 4.44 (=Maximalbetrag) 30 Monatsbeitrag 37 (Maximalbetrag) 10 Monatsbeitrag

Egon Traub Beispielhafte Darstellung von einem Monatsbeitrag von 10 oder 37 (=Maximalbetrag) und einem Jahresbeitrag von 1.00 oder 4.44 (=Maximalbetrag) 30 Monatsbeitrag 37 (Maximalbetrag) 10 Monatsbeitrag

Betriebliche Altersvorsorge mit staatlicher Förderung

Betriebliche Altersvorsorge mit staatlicher Förderung Die Stützen der Altersvorsorge Die Altersvorsorge in Deutschland wird von 3 wesentlichen Säulen getragen. Rente Gesetzliche Rente Private Rente Betriebliche

Betriebliche Altersvorsorge mit staatlicher Förderung Die Stützen der Altersvorsorge Die Altersvorsorge in Deutschland wird von 3 wesentlichen Säulen getragen. Rente Gesetzliche Rente Private Rente Betriebliche

Ein gutes Gefühl, an alles gedacht zu haben. Die SV SterbegeldPolice.

S V S t e r b eg e l d P o l i c e Ein gutes Gefühl, an alles gedacht zu haben. Die SV SterbegeldPolice. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Sparkassen-Finanzgruppe

S V S t e r b eg e l d P o l i c e Ein gutes Gefühl, an alles gedacht zu haben. Die SV SterbegeldPolice. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Sparkassen-Finanzgruppe

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

Genug vorgesorgt? Was Frauen über ihre Pension wissen sollten.

Genug vorgesorgt? Was Frauen über ihre Pension wissen sollten. Eine Veranstaltung von Welt der Frau in Kooperation mit dem Frauenreferat des Landes OÖ. FRAUEN & PRIVATE PENSIONSVORSORGE Ausgangssituation

Genug vorgesorgt? Was Frauen über ihre Pension wissen sollten. Eine Veranstaltung von Welt der Frau in Kooperation mit dem Frauenreferat des Landes OÖ. FRAUEN & PRIVATE PENSIONSVORSORGE Ausgangssituation

Untersuchungsdesign und Ergebnis der Alte Leipziger Lebensversicherung a.g.

Reale Riester-Verträge in der Auszahlphase Untersuchungsdesign und Ergebnis der Alte Leipziger Lebensversicherung a.g. Sicherheit geben, Vertrauen gewinnen Juni 2015 Inhalt 1 Untersuchungsgegenstand 2

Reale Riester-Verträge in der Auszahlphase Untersuchungsdesign und Ergebnis der Alte Leipziger Lebensversicherung a.g. Sicherheit geben, Vertrauen gewinnen Juni 2015 Inhalt 1 Untersuchungsgegenstand 2

VHV Leben Der Bauspezialversicherer Steueroptimierte Altersvorsorgeplanung für Selbständige in der Bauwirtschaft. Weimar, 12.

VHV Leben Der Bauspezialversicherer Steueroptimierte Altersvorsorgeplanung für Selbständige in der Bauwirtschaft Weimar, 12. März 2015 Heute Zukunft Das Gesetz des Kapitalmarktes aktueller denn je... VHV

VHV Leben Der Bauspezialversicherer Steueroptimierte Altersvorsorgeplanung für Selbständige in der Bauwirtschaft Weimar, 12. März 2015 Heute Zukunft Das Gesetz des Kapitalmarktes aktueller denn je... VHV

Auswirkung auf GuV und Bilanz bei Entgeltumwandlung - Vergleich

Auswirkung auf GuV und Bilanz bei Entgeltumwandlung - Vergleich Jeder Geschäftsvorgang löst eine Buchung gegen ein Ertrags-/Aufwandskonto und gegen ein Bestandskonto aus. Buchungssatz wird ausgedrückt

Auswirkung auf GuV und Bilanz bei Entgeltumwandlung - Vergleich Jeder Geschäftsvorgang löst eine Buchung gegen ein Ertrags-/Aufwandskonto und gegen ein Bestandskonto aus. Buchungssatz wird ausgedrückt

Sichern Sie, was Ihnen wichtig ist.

Sichern Sie, was Ihnen wichtig ist. Risikoversicherung Garantiert gut gesichert. Jetzt Premium inklusive Pflege-Bonus Was wäre wenn? Was wird aus Ihrer Familie, wenn Ihnen etwas zustoßen sollte? Niemand

Sichern Sie, was Ihnen wichtig ist. Risikoversicherung Garantiert gut gesichert. Jetzt Premium inklusive Pflege-Bonus Was wäre wenn? Was wird aus Ihrer Familie, wenn Ihnen etwas zustoßen sollte? Niemand

Auslobung des Wettbewerbs Reinickendorfer Frauen in Führung

Bezirksamt Reinickendorf von Berlin Bezirksstadtrat für Wirtschaft, Gesundheit und Bürgerdienste Bezirksstadtrat für Jugend, Familie und Soziales Gleichstellungsbeauftragte Wirtschaftsförderung Auslobung

Bezirksamt Reinickendorf von Berlin Bezirksstadtrat für Wirtschaft, Gesundheit und Bürgerdienste Bezirksstadtrat für Jugend, Familie und Soziales Gleichstellungsbeauftragte Wirtschaftsförderung Auslobung

6/10. Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern.

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Eine Modellüberlegung

Aufgabe kapitalgedeckter Modelle im System sozialer Sicherheit Eine Modellüberlegung Mag. Bernhard Pfeffer & Mag. Stefan Valenta Überblick 1 Ausgangslage Umlagesystem 2 Grundbedingungen für System 2. Säule

Aufgabe kapitalgedeckter Modelle im System sozialer Sicherheit Eine Modellüberlegung Mag. Bernhard Pfeffer & Mag. Stefan Valenta Überblick 1 Ausgangslage Umlagesystem 2 Grundbedingungen für System 2. Säule

Direktversicherung. arbeitgeberfinanziert

Direktversicherung arbeitgeberfinanziert Stark im Kommen Die betriebliche Altersversorgung Mit der Direktversicherung hat der Gesetzgeber ein Instrument geschaffen, das auch mittleren und kleineren Unternehmen

Direktversicherung arbeitgeberfinanziert Stark im Kommen Die betriebliche Altersversorgung Mit der Direktversicherung hat der Gesetzgeber ein Instrument geschaffen, das auch mittleren und kleineren Unternehmen

Flexibilität, Sicherheit, Wachstum. Hier ist alles für Sie drin. Direktversicherung Informationen für den Arbeitnehmer

Flexibilität, Sicherheit, Wachstum. Hier ist alles für Sie drin. Direktversicherung Informationen für den Arbeitnehmer Handeln Sie jetzt, damit Sie entspannt in die Zukunft blicken können In den letzten

Flexibilität, Sicherheit, Wachstum. Hier ist alles für Sie drin. Direktversicherung Informationen für den Arbeitnehmer Handeln Sie jetzt, damit Sie entspannt in die Zukunft blicken können In den letzten

25.11.2004 StB Dr Klaus Hilber www.steuerberater-hilber.at 1. Betriebliche Pensionsvorsorge aus steuerlicher Sicht

25.11.2004 StB Dr Klaus Hilber www.steuerberater-hilber.at 1 Betriebliche Pensionsvorsorge aus steuerlicher Sicht Betriebliche Pensionsvorsorge aus steuerlicher Sicht Inhaltsübersicht 1. Firmenpension

25.11.2004 StB Dr Klaus Hilber www.steuerberater-hilber.at 1 Betriebliche Pensionsvorsorge aus steuerlicher Sicht Betriebliche Pensionsvorsorge aus steuerlicher Sicht Inhaltsübersicht 1. Firmenpension

BETRIEBLICHE ALTERSVORSORGE AUF DEM PRÜFSTAND

BETRIEBLICHE ALTERSVORSORGE AUF DEM PRÜFSTAND TechCenter Linz, 22.11.07 BAV Manager Mag. Marcus Stopper Inhalt/Themen/Programm Betriebliche Altersvorsorge Lohnabgaben in Österreich Durchführungswege für

BETRIEBLICHE ALTERSVORSORGE AUF DEM PRÜFSTAND TechCenter Linz, 22.11.07 BAV Manager Mag. Marcus Stopper Inhalt/Themen/Programm Betriebliche Altersvorsorge Lohnabgaben in Österreich Durchführungswege für

DIA Ausgewählte Trends Juni 2015. Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln

DIA Ausgewählte Trends Juni 2015 Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln DIA Ausgewählte Trends 2015 (I) Ausgangslage und Fragestellung

DIA Ausgewählte Trends Juni 2015 Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln DIA Ausgewählte Trends 2015 (I) Ausgangslage und Fragestellung

Tarifvertrag bav für Mitarbeiter in Apotheken

Tarifvertrag bav für Mitarbeiter in Apotheken 1 Was regelt der Tarifvertrag? Arbeitgeberbeitrag zur betrieblichen Altersversorgung Arbeitgeberzuschuss zur Entgeltumwandlung Wo gilt der Tarifvertrag? Bundesweit

Tarifvertrag bav für Mitarbeiter in Apotheken 1 Was regelt der Tarifvertrag? Arbeitgeberbeitrag zur betrieblichen Altersversorgung Arbeitgeberzuschuss zur Entgeltumwandlung Wo gilt der Tarifvertrag? Bundesweit