Altersarmut: Dimensionen, Ursachen und Reformbedarfe. Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ)

|

|

|

- Edith Ackermann

- vor 8 Jahren

- Abrufe

Transkript

1 Altersarmut: Dimensionen, Ursachen und Reformbedarfe Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ)

2 I. Was ist Armut Armut im Alter? Unterschiedliche Armutskonzeptionen und Messverfahren (I) Einkommensarmut: = weniger als 60 % des Durchschnittseinkommens (II) (III) Einkommensarmut - Grundsicherungsniveau: Unterschreiten oder Erreichen der Grundsicherungsschwelle (Regelleistung plus Kosten der Unterkunft) Lebenslagenarmut: Unterschreiten des sozio-kulturellen Minimums in mehreren Lebensbereichen: Wohnung, Pflege, Gesundheit, soziale Teilhabe >> Festlegung eines Schwellenwertes, einer Armutsgrenze: Stets eine normative Entscheidung

Lebenslagenarmut: Unterschreiten des sozio-kulturellen Minimums in mehreren Lebensbereichen: Wohnung, Pflege, Gesundheit,")

3 a) Berechnung der Einkommensarmut bzw. der Armutsgefährdung (im Alter) Bezugsgröße: Haushaltseinkommen pro Kopf nach Bedarf gewichtet Sämtliche Einkommen, die von den Personen im Haushalt bezogen werden: neben Alters- u. Hinterbliebenenrenten aus der GRV auch Betriebs- u. Leibrenten, (Alters)Vermögenseinkünfte, Erwerbseinkommen, Wohngeld Armutsgefährdung: Das bedarfsgewichtete pro Kopf Einkommen liegt unterhalb von 60 % des pro-kopf Durchschnittseinkommens gemessen am Median

Vermögenseinkünfte, Erwerbseinkommen, Wohngeld Armutsgefährdung: Das bedarfsgewichtete pro Kopf")

4 Daraus folgt: eine niedrige Rente allein ist noch kein Indikator für Altersarmut! bei einer Person können mehrere Alterseinkommen zusammen fallen (Kumulation), z.b. : eigene Rente + Hinterbliebenenrente oder: Gesetzliche Rente und andere Alterseinkommen ein das niedrige Alterseinkommen der einen Person kann durch höheres Alterseinkommen einer anderen Person im Haushalt ausgeglichen werden.

5 Armutsgefährdungsquoten 1) nach soziodemografischen Merkmalen 2005 und 2011 in % der jeweiligen Bevölkerung, Deutschland Insgesamt 65 und älter 50 bis unter bis unter 50 15,1 14,7 13,3 11,0 12,9 11,4 13,8 14, Unter 18 18,9 19,5 18 bis unter 25 Zwei Erwachsene u. drei oder mehr Kinder 23,4 23,3 23,0 26,3 Ohne deutsche Staatsangehörigkeit Qualifikation Niedrig 31,9 32,0 34,3 35,6 Ein(e) Erwachsene(r) mit Kind(ern) 38,6 39,3 Erwerbslose 49,6 58, ) Anteil der Personen mit einem bedarfsgewichteten pro-kopf Haushaltseinkommen (Äquivalenzeinkommen) von weniger als 60% des Durchschnitts (Median) der Einkommen der Bevölkerung insgesamt. Äquivalenzskala: neue OECD-Skala. Quelle: Statistisches Bundesamt (2012), Sozialberichterstattung - Datenbasis: Mikrozensus

Anteil der Personen mit einem bedarfsgewichteten pro-kopf Haushaltseinkommen (Äquivalenzeinkommen) von weniger als 60% des Durchschnitts (Median) der Einkommen der Bevölkerung insgesamt.")

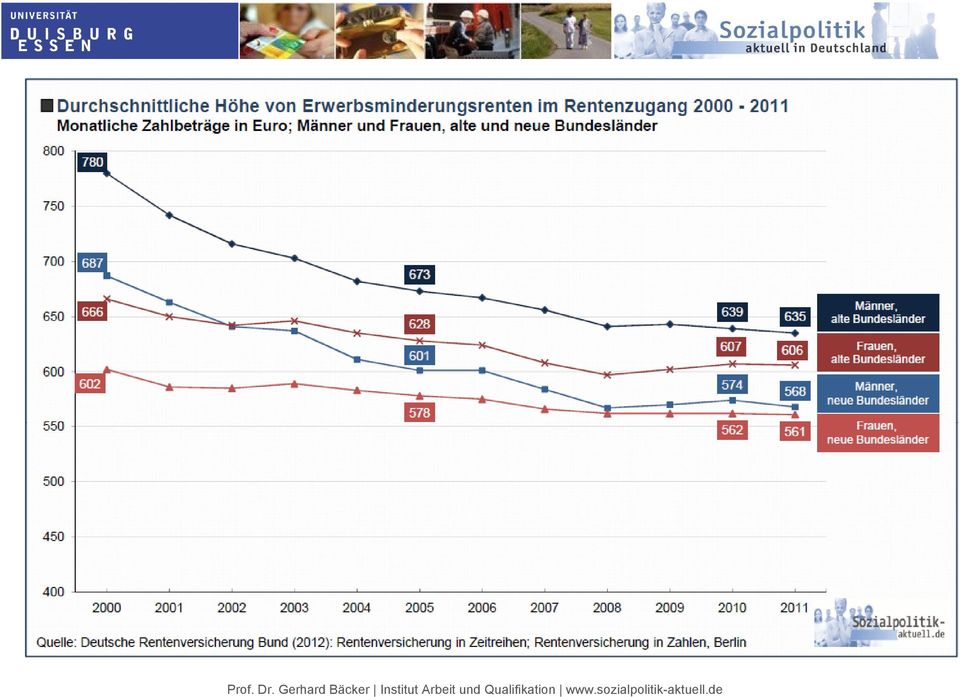

6 b) Bezug von Grundsicherung im Alter: Ist das Bedarfsniveau armutsvermeidend? Regelleistung: Warmmiete = ~ 710 für Alleinstehende, für Paare Ende 2011: ~ Leistungsempfänger deutlicher Anstieg in den letzten Jahren: Gegenüber 2003: + ~ 70 % davon fast die Hälfte (46 %): dauerhafte Erwerbsminderung. 54 % der Empfänger sind über 65 Jahre Problem: Verdeckte Altersarmut

: dauerhafte Erwerbsminderung.")

7

8

9 c) Zwischenergebnis zur aktuellen Lage Einkommensarmut im Alter durchaus verbreitet und gestiegen aber keine Massenerscheinung Die lohn- und beitragsorientierte Gesetzliche Rentenversicherung mit ihrem Grundprinzip der Teilhabeäquivalenz hat sich bislang durchaus als erfolgreich in der Armutsbekämpfung erwiesen! Allerdings: Unter Berücksichtigung des Haushaltskontextes Altersarmut erweist sich als dauerhafte Armutslage, geringe Möglichkeiten der aktiven Veränderung Die Gegenwart lässt sich nicht einfach in die Zukunft verlängern

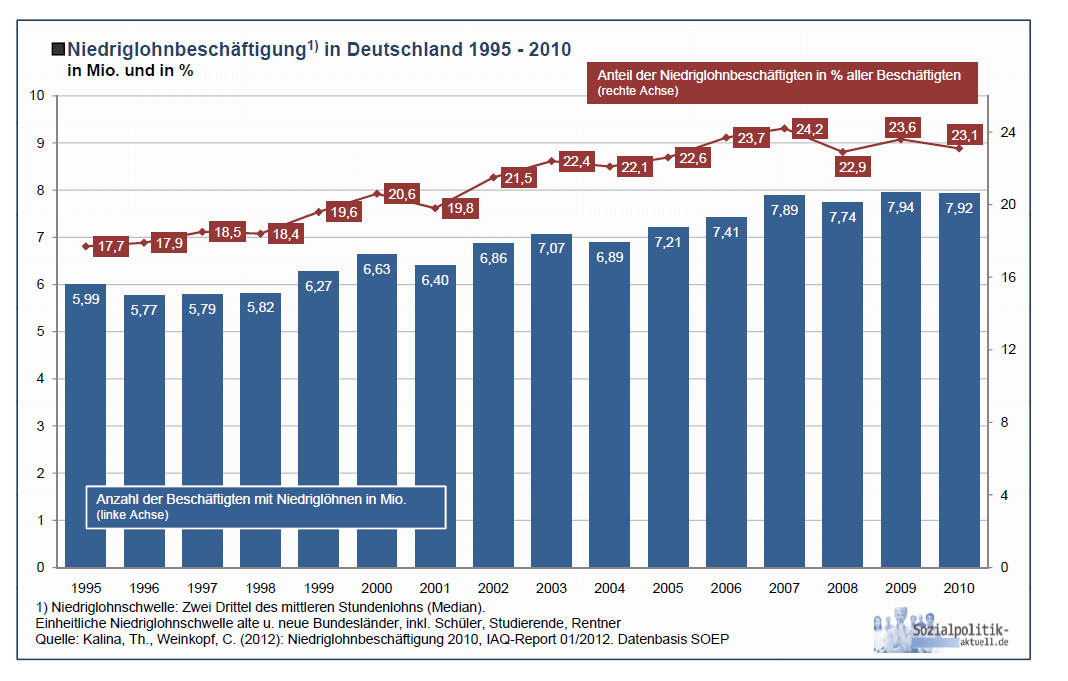

10 II. Ein Blick in die Zukunft: Steigendes Armutsrisiko Zangenwirkung von externen und internen Risikofaktoren a) Externe Risiken: Umbrüche auf dem Arbeitsmarkt Die Folgen der Deregulierung - Altersarmut als Spiegelbild wachsender Unsicherheiten und Ungleichheiten im Beschäftigungssystem Ausbreitung des Niedriglohnsektors Ausweitung prekärer Beschäftigungsverhältnisse: Minijobs Anhaltende (Langzeit)Arbeitslosigkeit Durchbrochene Erwerbs- und Versicherungsbiografien, Leiharbeit, Befristung Zunahme von selbstständiger Beschäftigung ohne Absicherung Ergebnis: Rückläufige Höhe der persönlichen Entgeltpunkte

11

12 Beschäftigte in Mini-Jobs Geringfügig Nebenbeschäftigte und Hauptbeschäftigte in Mio ,533 1,158 geringfügig Beschäftigte insgesamt in Mio 5,982 1,438 6,466 1,63 4,803 6,667 1,76 4,891 6,492 1,745 4,747 6,739. 6,751 1,846 4,893 1,897 4,854 6,916 6,918 7, ,197 7,192 7,311 7,274 7,384 7,387 1,95 4,921 2,036 4,82 2,160 4,943 2,196 4,82 2,27 im Nebenjob geringfügig Beschäftigte 4,920 2,260 4,932 2,340 4,971 2,358 4,916 2,453 4,931 2,493 4,894 7,507 7,507 2,573 2,59 4,834 4, ,375 4,54 3 ausschließlich geringfügig Beschäftigte /203 12/203 06/204 12/204 06/205 12/205 06/206 12/206 06/207 12/207 06/208 12/208 06/209 12/209 06/ / /201 12/201 06/2012 Quelle: Bundesagentur für Arbeit (2013), Beschäftigungsstatistik, Nürnberg

13

14 b) Interne Risiken: Abbau des Schutzwirkung der Rentenversicherung unzureichende Absicherung von ALGII-Empfängern Rentenabschläge bei vorzeitigem Rentenbezug, auch bei Erwerbsminderungsrenten Versicherungsfreiheit von Mini-Jobs unzureichende Absicherung von (Solo) Selbstständigen und kontinuierliche Absenkung des Rentenniveaus Abkoppelung der Rentenanpassung von der Lohnentwicklung (Riester-Faktor und Nachhaltigkeitsfaktor) Ergebnis: Die persönlichen Entgeltpunkte entwickeln sich rückläufig und verlieren an relativem Wert Wertverlust auch bei den Leistungen des Solidarausgleichs

15

16 Durch die Doppelwirkung der Verwerfungen auf dem Arbeitsmarkt und des Leistungsabbaus in der Rentenversicherung werden niedrige Renten in Zukunft häufiger auftreten, vor allem bei Erwerbsgeminderten, Arbeitnehmern in atypischen und prekären Beschäftigungsverhältnissen, Niedrigqualifizierten, gesundheitlich Beeinträchtigten, Langzeitarbeitslosen und Versicherten aus den neuen Bundesländern

17

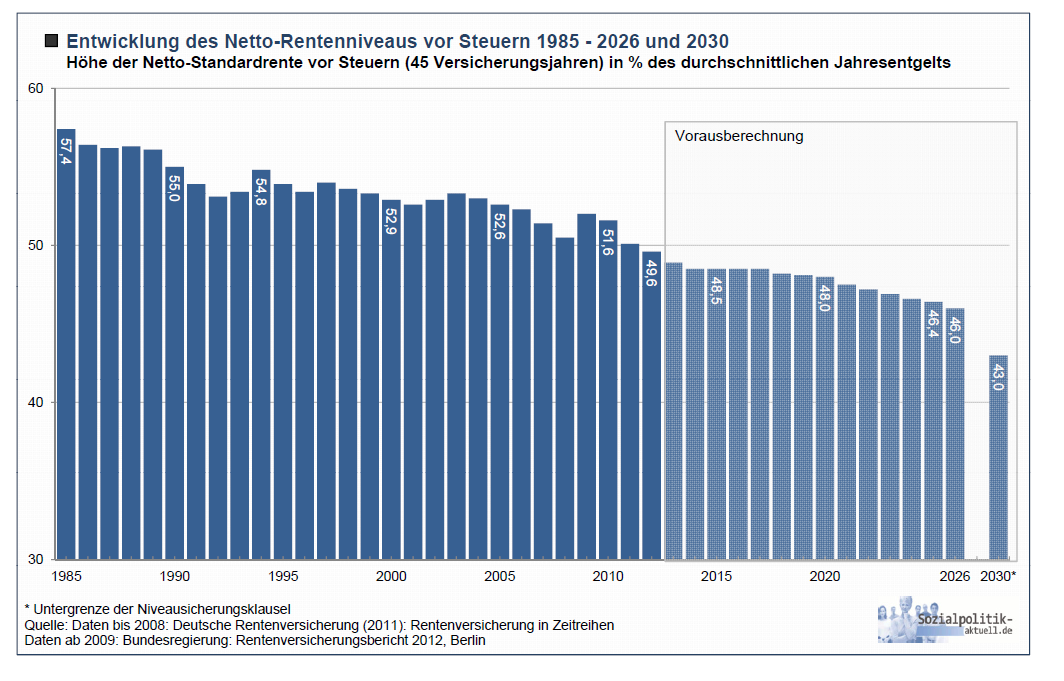

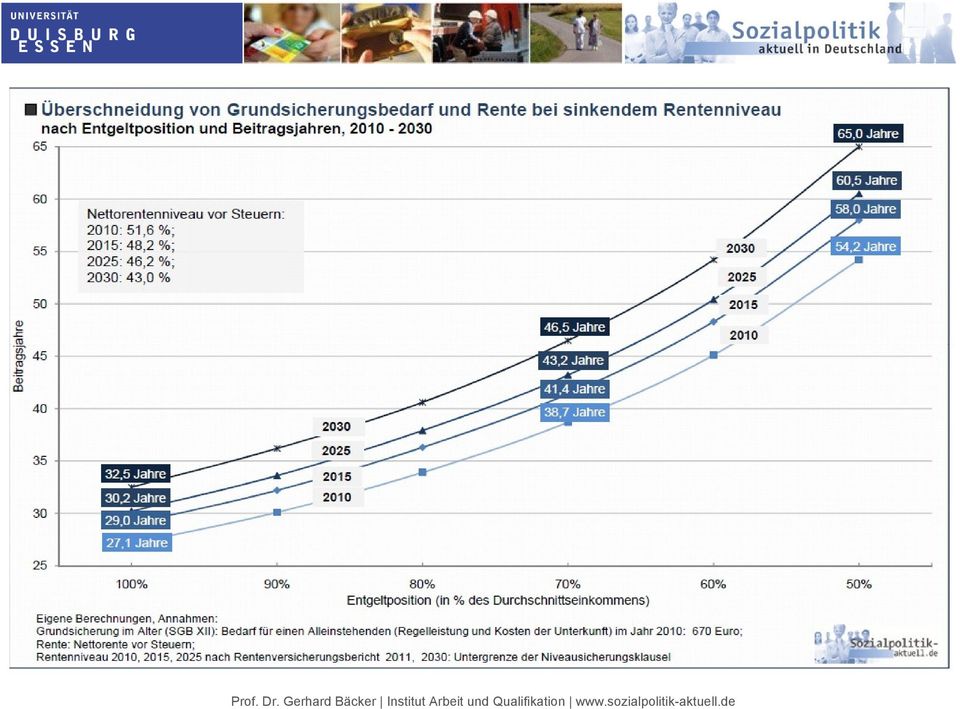

18 Niedrigrenten infolge der Absenkung des Rentenniveaus führen zugleich zu einem Legitimations- und Akzeptanzproblem der Rentenversicherung Trotz langjähriger versicherungspflichtiger Beschäftigung und Beitragszahlungen erreicht die individuelle Rente noch nicht einmal das Grundsicherungsniveau: Beispiele: Versicherungsjahre mit Rente oberhalb Grundsicherung - Durchschnittsverdiener (100 %): heute: 27,1 Jahre, 2030: 32,5 Jahre - unterer Verdienst (70%): heute: 38,7 Jahre, 2030: 46,5 Jahre

: heute: 27,1 Jahre, 2030: 32,5 Jahre - unterer Verdienst (70%): heute:")

19

20 III. Kompensation durch private und betriebliche Vorsorge? Grundposition des Paradigmenwechsels: Begrenzung des Beitragssatzanstiegs auf maximal 22 % Absenkung des Rentenniveaus Betriebliche und/oder private Vorsorge als Ersatz für Leistungsabbau und nicht mehr (wie früher) als Ergänzung Steuerliche Förderung der privaten und betrieblichen Vorsorge durch Zulagen und (steuer- und beitragsfreie) Entgeltumwandlung mit starker sozialer Komponente Erwartung: Umfassende Verbreitung, hohe Renditen auf den Kapitalmärkten, Verbesserung des Gesamtleistungsniveaus

Entgeltumwandlung mit starker sozialer Komponente Erwartung:")

21 Erfahrungen nach 10 Jahren: Trotz Expansion noch immer nur begrenzte Verbreitung, mittlerweile Stagnation bei privater und betrieblicher Vorsorge trotz sozialer Förderkomponente weit unterproportionale Beteiligung von Niedrigeinkommensbeziehern und atypisch Beschäftigten Gerade Niedrigrenten werden nicht aufgestockt Bei der privaten Vorsorge: Hohe Abschluss- und Verwaltungskosten und niedrige Renditen (wenn überhaupt, da abhängig von der Lebenserwartung) >> Förderung der Versicherten oder der Versicherungen? Risiken der Kapitalmarktabhängigkeit trotz Nominalgarantie, aktuelle Probleme: Niedrigzinsphase, starkes Absinken des Garantiezinses

22 Es fehlen Informationen darüber: Werden die Verträge kontinuierlich bedient? Wird der erforderliche Eigenbeitrag geleistet? Werden die Zulagen beantragt? Welche Risiken sind abgedeckt? Wie viele Personen machen von der Möglichkeit Gebrauch der Auszahlung von 30 % der Versicherungssumme? Erfolgt eine Anpassung an die Lohnentwicklung? Resumee von Gerd Wagner/DIW: Da sich für Geringverdiener das Riestern ohnehin nicht lohnt, ist es paradoxerweise gut, dass die allermeisten Geringverdiener sich nicht von den Versprechungen des Gesetzgebers und der Riester- Anbieter locken lassen (DIW-Wochenbericht 47/2011, S. 24).

23 IV. Was ist zu tun? Reformbedarfe ein systemsprengender Umbau (bedingungslose Grundrente für alle): nicht zielführend, nicht finanzierbar und hat zweifelhafte Verteilungseffekte Plädoyer für die Beibehaltung einer lohn- und leistungsbezogenen Alterssicherung mit zwei Zielen: Armutsfestigkeit Lebensstandardsicherung notwendig sind Maßnahmen, die an mehreren Ebenen ansetzen Reformen, die der Rentenversicherung vorgelagert sind, und Reformen der Alterssicherungssysteme

24 Alterssicherungsexterne Reformen : Verbesserung der Rahmenbedingungen auf dem Arbeitsmarkt - Abbau der (Langzeit)Arbeitslosigkeit - Erhöhung, Verstetigung und Verlängerung der Erwerbsbeteiligung (insbesondere von Frauen und im Alter ) statt Betreuungsgeld und Verfestigung des Modells der Versorgerehe - Eindämmung des Niedriglohnsektors, Flächendeckende Mindestlöhne - Begrenzung statt Ausweitung der geringfügigen Beschäftigung - Wiederherstellung der Ordnung auf dem Arbeitsmarkt, Abbau prekärer Beschäftigung >> Überforderung der Rentenversicherung durch allein nachträglichen Ausgleich

25 Alterssicherungsinterne Reformen: Stärkung der Rentenversicherung Mit langfristiger Wirkung (Aufbau von Anwartschaften) - ausreichende Beitragszahlungen in Zeiten der Arbeitslosigkeit - Einbeziehung von Selbstständigen in die Pflichtversicherung/Erwerbstätigenversicherung Mit unmittelbarer, kurzfristiger Wirkung - Begrenzung der Rentenabschläge, insbesondere bei EM-Renten, Verlängerung der Zurechnungszeiten - Absicherung von bereits zurückgelegten Zeiten der Arbeitslosigkeit im SGB II - Verlängerung der Rente nach Mindesteinkommen (Problem Teilzeitarbeit) - 3 Jahre Kindererziehungszeiten für Geburten auch vor 1992

26 und Stabilisierung des Rentenniveaus, da ansonsten - die anderen Reformschritte nicht greifen auch ein Mindestlohn von selbst 10 Euro bleibt wirkungslos - die Solidarleistungen (Kindererziehung, Pflegezeiten, Rente nach Mindesteinkommen) entwertet werden - die Rentenversicherung in der Substanz gefährdet wird - Beitragssatzziel von 22 % kein Dogma schon derzeit liegt die Belastung der vorsorgenden Arbeitnehmer (!) bei 13,45 % = (18,9%/2) + 4%

27 Weitere, aber problematische Vorschläge Garantierente (30:30 Modell) etwa 845 Euro (2013) 30 Versicherungsjahre: Bevorzugung von Teilzeitarbeit, Einkommensanrechnung, Freibeträge bei privater Vorsorge > weitgehende Abschaffung des Prinzips der Teilhabeäquivalenz Lebensleistungsrente (BMA): Höhe?? 40 Versicherungsjahre und private Vorsorge Anrechnungsfreiheit der Riester-Rente > Förderung von tradierten Frauenbiografien einschließlich Minijobs > Förderung der privaten Altersvorsorge = Förderung des Versicherungs- und Finanzunternehmen

28 V. Ausblick Altersarmut ist mehr als Einkommensarmut! aber ohne ein ausreichendes Einkommen lassen sich die Defizite und Unterversorgungslagen vor allem in den Bereichen Wohnen Gesundheit Pflege soziale Teilhabe nicht lösen. Alterssicherung ist mehr als Armutsvermeidung! Alterssicherung in einer alternden Gesellschaft ist mit steigenden Kosten verbunden

Altersarmut Ausprägungen, Ursachen und sozialpolitische Antworten. Sozialpolitisches Hearing zum Thema Altersarmut Landeshauptstadt Kiel 08.12.

Altersarmut Ausprägungen, Ursachen und sozialpolitische Antworten Sozialpolitisches Hearing zum Thema Altersarmut Landeshauptstadt Kiel 08.12.2011 Die Alten: Eine Generation im Widerspruch: Die gierige

Altersarmut Ausprägungen, Ursachen und sozialpolitische Antworten Sozialpolitisches Hearing zum Thema Altersarmut Landeshauptstadt Kiel 08.12.2011 Die Alten: Eine Generation im Widerspruch: Die gierige

VERSICHERUNG ODER FÜRSORGE DIE WEICHENSTELLUNG IN DER ALTERSSICHERUNGSPOLITIK

VERSICHERUNG ODER FÜRSORGE DIE WEICHENSTELLUNG IN DER ALTERSSICHERUNGSPOLITIK Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation Arbeitnehmerkammer Bremen Perspektiven

VERSICHERUNG ODER FÜRSORGE DIE WEICHENSTELLUNG IN DER ALTERSSICHERUNGSPOLITIK Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation Arbeitnehmerkammer Bremen Perspektiven

GRUNDLAGEN UND AKTUELLE HERAUSFORDERUNGEN

GRUNDLAGEN UND AKTUELLE HERAUSFORDERUNGEN DER ALTERSSICHERUNG IN DEUTSCHLAND Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation Rentenpolitische Fachtagung der Bremer

GRUNDLAGEN UND AKTUELLE HERAUSFORDERUNGEN DER ALTERSSICHERUNG IN DEUTSCHLAND Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation Rentenpolitische Fachtagung der Bremer

Alterssicherung vor Herausforderungen. Vermeidung von Altersarmut, Sicherung des Lebensstandards

Alterssicherung vor Herausforderungen Vermeidung von Altersarmut, Sicherung des Lebensstandards Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) DGB Nordrhein-Westfalen

Alterssicherung vor Herausforderungen Vermeidung von Altersarmut, Sicherung des Lebensstandards Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) DGB Nordrhein-Westfalen

Fachtagung Altersarmut ist weiblich 24.09.2014 Soziales Bündnis für Schleswig-Holstein

Anke Wieduwilt Deutsche Rentenversicherung Nord Abteilung Leistungen Fachtagung Altersarmut ist weiblich 24.09.2014 Soziales Bündnis für Schleswig-Holstein Einleitung Altersarmut bei Frauen Zahlen und

Anke Wieduwilt Deutsche Rentenversicherung Nord Abteilung Leistungen Fachtagung Altersarmut ist weiblich 24.09.2014 Soziales Bündnis für Schleswig-Holstein Einleitung Altersarmut bei Frauen Zahlen und

Herausforderungen für die Weiterentwicklung der Alterssicherung

Das Drei-Säulen-Modell der Alterssicherung revisited? Jahrestagung der Gesellschaft für Sozialen Fortschritt am 25. und 26. September 2014 in Loccum Herausforderungen für die Weiterentwicklung der Alterssicherung

Das Drei-Säulen-Modell der Alterssicherung revisited? Jahrestagung der Gesellschaft für Sozialen Fortschritt am 25. und 26. September 2014 in Loccum Herausforderungen für die Weiterentwicklung der Alterssicherung

Dem Hungerlohn folgt oftmals die Hungerrente. Sehr geehrte Damen und Herren,

SoVD-Landesverband Niedersachsen Edda Schliepack, 2. Landesvorsitzende Redemanuskript Diskussionsveranstaltung Stimmen für den Mindestlohn, 11.09.2009 (Es gilt das gesprochene Wort!) Dem Hungerlohn folgt

SoVD-Landesverband Niedersachsen Edda Schliepack, 2. Landesvorsitzende Redemanuskript Diskussionsveranstaltung Stimmen für den Mindestlohn, 11.09.2009 (Es gilt das gesprochene Wort!) Dem Hungerlohn folgt

Die Absicherung des Erwerbsminderungsrisikos: Reformoptionen im bestehenden System

Workshop des Forschungsnetzwerks Alterssicherung am 27. Mai 2008 in Berlin Die Absicherung des Erwerbsminderungsrisikos: Reformoptionen im bestehenden System Dr. Reinhold Thiede Deutsche Rentenversicherung

Workshop des Forschungsnetzwerks Alterssicherung am 27. Mai 2008 in Berlin Die Absicherung des Erwerbsminderungsrisikos: Reformoptionen im bestehenden System Dr. Reinhold Thiede Deutsche Rentenversicherung

WAS IST ARMUT? HANDLUNGSNOTWENDIGKEIT UND HANDLUNGSOPTIONEN

WAS IST ARMUT? HANDLUNGSNOTWENDIGKEIT UND HANDLUNGSOPTIONEN STARKE KOMMUNEN STARKE MENSCHEN: ARMUTSPRÄVENTION IN THÜRINGEN. ESF-JAHRESKONFERENZ 2016 12. DEZEMBER 2016 Prof. Dr. Gerhard Bäcker Universität

WAS IST ARMUT? HANDLUNGSNOTWENDIGKEIT UND HANDLUNGSOPTIONEN STARKE KOMMUNEN STARKE MENSCHEN: ARMUTSPRÄVENTION IN THÜRINGEN. ESF-JAHRESKONFERENZ 2016 12. DEZEMBER 2016 Prof. Dr. Gerhard Bäcker Universität

Aktivierung durch Rentenpolitik und in der Rentenpolitik

Aktivierung durch Rentenpolitik und in der Rentenpolitik Stand der Dinge und aktuelle Reformvorhaben Dr. Florian Blank Arbeitnehmerkammer Bremen 13. November 2014 www.wsi.de Gliederung Aktivierung und

Aktivierung durch Rentenpolitik und in der Rentenpolitik Stand der Dinge und aktuelle Reformvorhaben Dr. Florian Blank Arbeitnehmerkammer Bremen 13. November 2014 www.wsi.de Gliederung Aktivierung und

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Alterssicherung. Liebe Kolleginnen und Kollegen,

- 2 - Liebe Kolleginnen und Kollegen, nach und nach wird immer klarer, was der Koalitionsausschuss von Union und FDP in der Nacht vom 04. auf den 05. November wirklich beschlossen hat. Mit den folgenden

- 2 - Liebe Kolleginnen und Kollegen, nach und nach wird immer klarer, was der Koalitionsausschuss von Union und FDP in der Nacht vom 04. auf den 05. November wirklich beschlossen hat. Mit den folgenden

Erwerbsminderungsrenten: Wiederkehr eines (fast vergessenen) Problems

Problems") Erwerbsminderungsrenten: Wiederkehr eines (fast vergessenen) Problems Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) I. Vom Bedeutungsrückgang zum Bedeutungszuwachs

Erwerbsminderungsrenten: Wiederkehr eines (fast vergessenen) Problems Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) I. Vom Bedeutungsrückgang zum Bedeutungszuwachs

Grüne Rente. Köln, 9.12.2011 Wolfgang Strengmann-Kuhn. wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de

Grüne Rente Köln, 9.12.2011 Wolfgang Strengmann-Kuhn wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de Gliederung Ziele und Grundsätze: Was ist das Grüne Profil in der Rentenpolitik? Maßnahmen Regierungsdialog

Grüne Rente Köln, 9.12.2011 Wolfgang Strengmann-Kuhn wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de Gliederung Ziele und Grundsätze: Was ist das Grüne Profil in der Rentenpolitik? Maßnahmen Regierungsdialog

Zukünftige Armutsgefährdung in Ostund Westdeutschland

Zukünftige Armutsgefährdung in Ostund Westdeutschland Dresden, 29.11.2012 Stefan Arent Rentenpolitik 1986-1998 Quelle: NDR Zukünftige Armutsgefährdung in Ost- und Westdeutschland 2 Wie sicher ist die Rente?

Zukünftige Armutsgefährdung in Ostund Westdeutschland Dresden, 29.11.2012 Stefan Arent Rentenpolitik 1986-1998 Quelle: NDR Zukünftige Armutsgefährdung in Ost- und Westdeutschland 2 Wie sicher ist die Rente?

Rentenund. Versorgungslücke

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014. Alois Karl, MdB Wahlkreisabgeordneter für Amberg-Sulzbach-Neumarkt

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Alois Karl, MdB Wahlkreisabgeordneter für Amberg-Sulzbach-Neumarkt Das Rentenpaket das ist drin 1. Maßnahme 2. Maßnahme 3. Maßnahme 4. Maßnahme

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Alois Karl, MdB Wahlkreisabgeordneter für Amberg-Sulzbach-Neumarkt Das Rentenpaket das ist drin 1. Maßnahme 2. Maßnahme 3. Maßnahme 4. Maßnahme

Die Renteninformation Alles klar! Oder doch nicht?

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Mitgliederversammlung der Landesseniorenvertretung RLP e.v.

Mitgliederversammlung der Landesseniorenvertretung RLP e.v. Armut im Alter aus Sicht der Rentenversicherung Armin Kistemann Leiter der Leistungsabteilung Ä 06232 / 17 2300 armin.kistemann@drv-rlp.de Was

Mitgliederversammlung der Landesseniorenvertretung RLP e.v. Armut im Alter aus Sicht der Rentenversicherung Armin Kistemann Leiter der Leistungsabteilung Ä 06232 / 17 2300 armin.kistemann@drv-rlp.de Was

Das Vorsorgekonto eine Modellskizze. Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente

eine Modellskizze Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente Friedrich-Ebert-Stiftung, Berlin 25.04.2013 Ausgangssituation (1) Anhebung des Renteneintrittsalters

eine Modellskizze Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente Friedrich-Ebert-Stiftung, Berlin 25.04.2013 Ausgangssituation (1) Anhebung des Renteneintrittsalters

Eine gute Rente für ein gutes Leben im Alter. für einen sicheren Lebensstandard und gegen Armut im Alter

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen Armut im Alter Ausgangslage Sinkende Zahlbeträge bei Alters-

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen Armut im Alter Ausgangslage Sinkende Zahlbeträge bei Alters-

Gerechte und zukunftssichere Altersvorsorge

Frank Nullmeier Gerechte und zukunftssichere Altersvorsorge 1 Die Drei-Säulen-Sicht in den frühen 2000ern 2 Demographie und die Säulen der Altersvorsorge Um die demographischen Lasten, die insbesondere

Frank Nullmeier Gerechte und zukunftssichere Altersvorsorge 1 Die Drei-Säulen-Sicht in den frühen 2000ern 2 Demographie und die Säulen der Altersvorsorge Um die demographischen Lasten, die insbesondere

Beispiel überschießendes Kindergeld:

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

Sozioökonomische Situation bei Erwerbsminderung

Sozioökonomische Situation bei Erwerbsminderung Dr. Rolf Buschmann-Steinhage Stefanie Märtin, M. A. Bereich Reha-Wissenschaften der Deutschen Rentenversicherung Bund Tagung Erwerbsminderung: krank ausgeschlossen

Sozioökonomische Situation bei Erwerbsminderung Dr. Rolf Buschmann-Steinhage Stefanie Märtin, M. A. Bereich Reha-Wissenschaften der Deutschen Rentenversicherung Bund Tagung Erwerbsminderung: krank ausgeschlossen

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Geringfügige Beschäftigung Mini-Jobs

Mini-Jobs Mini-Jobs Geringfügig Beschäftigte sind gleich zu behandeln wie alle andere Arbeitnehmer Auch für sie gelten Tarifverträge wie für alle Ausnahmen gibt es nur dann, wenn geringfügig Beschäftigte

Mini-Jobs Mini-Jobs Geringfügig Beschäftigte sind gleich zu behandeln wie alle andere Arbeitnehmer Auch für sie gelten Tarifverträge wie für alle Ausnahmen gibt es nur dann, wenn geringfügig Beschäftigte

Nachhaltigkeitsfaktor Riester-+Beitragssatzfaktor Insgesamt -2,98-4,21-4,38 2003-2015 2016-2029

Matthias W. Birkwald Mitglied des Deutschen Bundestages Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Auswertung: Wirkung der Kürzungsfaktoren in der Rentenanpassungsformel von 2003-2029 Nachhaltigkeitsfaktor

Matthias W. Birkwald Mitglied des Deutschen Bundestages Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Auswertung: Wirkung der Kürzungsfaktoren in der Rentenanpassungsformel von 2003-2029 Nachhaltigkeitsfaktor

Was bringt das Drei-Säulen-Modell für die Alterssicherung von Frauen?

Was bringt das Drei-Säulen-Modell für die Alterssicherung von Frauen? 11. Deutscher Seniorentag Veranstaltungsreihe Reformbaustelle Rente Frankfurt a.m., 3. Juli 2015 Hannelore Buls Diplom-Sozialökonomin

Was bringt das Drei-Säulen-Modell für die Alterssicherung von Frauen? 11. Deutscher Seniorentag Veranstaltungsreihe Reformbaustelle Rente Frankfurt a.m., 3. Juli 2015 Hannelore Buls Diplom-Sozialökonomin

Was Sie über "kleine Jobs" wissen sollten! Minijob - 450 Euro. Chance oder Sackgasse? Tipps und Informationen. Euro-Geldscheine und Münzen

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Lebensleistungsanerkennungsgesetz. (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung

Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung") Lebensleistungsanerkennungsgesetz (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung Kombirente verbesserte Erwerbsminderungsrente Zuschussrente 1 Rentendialog der

Lebensleistungsanerkennungsgesetz (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung Kombirente verbesserte Erwerbsminderungsrente Zuschussrente 1 Rentendialog der

Rentenzuschuss statt Zuschussrente ein Alternativmodell von ver.di und SoVD

Nr. 122 17. Juli 2012 Rentenzuschuss statt Zuschussrente ein Alternativmodell von ver.di und SoVD Mit dem Alternativ Vorschlag zu der von Sozialministerin Ursula von der Leyen (CDU) geplanten Zuschussrente

Nr. 122 17. Juli 2012 Rentenzuschuss statt Zuschussrente ein Alternativmodell von ver.di und SoVD Mit dem Alternativ Vorschlag zu der von Sozialministerin Ursula von der Leyen (CDU) geplanten Zuschussrente

Fragen und Antworten zur Mütterrente

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

Frau sein in jedem Alter

Frau sein in jedem Alter... von Frau zu Frau 10 Tipps damit es klappt Frau sein in jedem Alter 10 Tipps, damit es klappt für eigene Freiheiten für die persönliche Unabhängigkeit für Individualität für

Frau sein in jedem Alter... von Frau zu Frau 10 Tipps damit es klappt Frau sein in jedem Alter 10 Tipps, damit es klappt für eigene Freiheiten für die persönliche Unabhängigkeit für Individualität für

Sozioökonomische Situation von Erwerbsminderungsrentnern

Armutsrisiko Invalidität vor und nach 2001 Sozioökonomische Situation von Erwerbsminderungsrentnern Johannes Geyer (jgeyer@diw.de) Jahrestagung der DGD 2013, Berlin Hintergrund Seit ihrer Einführung 1889

Armutsrisiko Invalidität vor und nach 2001 Sozioökonomische Situation von Erwerbsminderungsrentnern Johannes Geyer (jgeyer@diw.de) Jahrestagung der DGD 2013, Berlin Hintergrund Seit ihrer Einführung 1889

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen Armut im Alter Ausgangslage Sinkende Zahlbeträge bei Alters-

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen Armut im Alter Ausgangslage Sinkende Zahlbeträge bei Alters-

Ziele der Alterssicherung in Deutschland

Ziele der Alterssicherung in Deutschland Lebensstandardsicherung: Kontinuität u. Sicherheit im Lebensverlauf Vermeidung von Armut: Alterseinkommen oberhalb des sozial-kulturellen Existenzminimums Würde

Ziele der Alterssicherung in Deutschland Lebensstandardsicherung: Kontinuität u. Sicherheit im Lebensverlauf Vermeidung von Armut: Alterseinkommen oberhalb des sozial-kulturellen Existenzminimums Würde

Schwerpunkt Alterssicherung Heute die Rente von Morgen sichern.

Schwerpunkt Alterssicherung Heute die Rente von Morgen sichern. Deutscher Gewerkschaftsbund Juni 2012 Grundlagen des DGB-Konzepts: Finanzierung zur Stärkung der solidarischen Alterssicherung. Stabilisierung

Schwerpunkt Alterssicherung Heute die Rente von Morgen sichern. Deutscher Gewerkschaftsbund Juni 2012 Grundlagen des DGB-Konzepts: Finanzierung zur Stärkung der solidarischen Alterssicherung. Stabilisierung

Das Rentenpaket der Bundesregierung. Fragen und Antworten

Das Rentenpaket der Bundesregierung Fragen und Antworten Das Rentenpaket der Bundesregierung Fragen und Antworten Die Union hat im Rahmen der Koalitionsverhandlungen mit der SPD Leistungsanpassungen in

Das Rentenpaket der Bundesregierung Fragen und Antworten Das Rentenpaket der Bundesregierung Fragen und Antworten Die Union hat im Rahmen der Koalitionsverhandlungen mit der SPD Leistungsanpassungen in

DIA Ausgewählte Trends 2013

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Input: Altersarmut. 2. Jahrestagung der FSA: Armut im Sozialraum Gelsenkirchen, Lina Zink

Input: Altersarmut 2. Jahrestagung der FSA: Armut im Sozialraum Gelsenkirchen, Lina Zink Ablauf Begriffsdefinition & Bestandaufnahme Ursachen & Ausblick Optionen Was ist Armut und wie verbreitet ist Altersarmut

Input: Altersarmut 2. Jahrestagung der FSA: Armut im Sozialraum Gelsenkirchen, Lina Zink Ablauf Begriffsdefinition & Bestandaufnahme Ursachen & Ausblick Optionen Was ist Armut und wie verbreitet ist Altersarmut

RV-Leistungsverbesserungsgesetz. (Entwurf) Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung

Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung") RV-Leistungsverbesserungsgesetz (Entwurf) Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung Reha-Budget verbesserte Erwerbsminderungsrente Abschlagsfreie Rente ab 63 Mütterrente

RV-Leistungsverbesserungsgesetz (Entwurf) Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung Reha-Budget verbesserte Erwerbsminderungsrente Abschlagsfreie Rente ab 63 Mütterrente

Unsere Riester-Rente. Und wie viel bekommen Sie?

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Ergebnisse der Studie "Altersvorsorge in Deutschland 2005 (AVID 2005) Sabine Ohsmann und Dina Frommert

Sabine Ohsmann und Dina Frommert") Ergebnisse der Studie "Altersvorsorge in Deutschland 2005 (AVID 2005) Sabine Ohsmann und Dina Frommert Geschäftsbereich Forschung, Entwicklung, Statistik Deutsche Rentenversicherung Bund 1 Integrierter

Ergebnisse der Studie "Altersvorsorge in Deutschland 2005 (AVID 2005) Sabine Ohsmann und Dina Frommert Geschäftsbereich Forschung, Entwicklung, Statistik Deutsche Rentenversicherung Bund 1 Integrierter

Tarif CR. Ausgangssituation. Ihre private Altersvorsorge in der PK

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Weniger kann mehr sein

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT. BVK Bayerische. V ersorgungskammer

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT BVK Bayerische V ersorgungskammer Herzlichen Glückwunsch! Die Zusatzversorgungskasse der bayerischen Gemeinden gratuliert Ihnen herzlich zur Geburt

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT BVK Bayerische V ersorgungskammer Herzlichen Glückwunsch! Die Zusatzversorgungskasse der bayerischen Gemeinden gratuliert Ihnen herzlich zur Geburt

Solidarisch und gerecht. Das Rentenmodell der katholischen Verbände

Solidarisch und gerecht Das Rentenmodell der katholischen Verbände Ziele des Rentenmodells: Stärkung des umlagefinanzierten, solidarischen und leistungsbezogenen Systems der gesetzlichen Rentenversicherung,

Solidarisch und gerecht Das Rentenmodell der katholischen Verbände Ziele des Rentenmodells: Stärkung des umlagefinanzierten, solidarischen und leistungsbezogenen Systems der gesetzlichen Rentenversicherung,

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Matthias W. Birkwald Mitglied des Deutschen Bundestages Parlamentarischer Geschäftsführer Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE

Matthias W. Birkwald Mitglied des Deutschen Bundestages Parlamentarischer Geschäftsführer Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Viel Lärm um wenig Von der sogenannten Lebensleistungsrente

Matthias W. Birkwald Mitglied des Deutschen Bundestages Parlamentarischer Geschäftsführer Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Viel Lärm um wenig Von der sogenannten Lebensleistungsrente

Rente mit 67 Anhebung der Altersgrenzen

HBE PRAXISWISSEN Rente mit 67 Anhebung der Altersgrenzen Handelsverband Bayern e.v. Brienner Straße 45, 80333 München Rechtsanwältin Claudia Lindemann Telefon 089 55118-122 Telefax 089 55118-118 E-Mail

HBE PRAXISWISSEN Rente mit 67 Anhebung der Altersgrenzen Handelsverband Bayern e.v. Brienner Straße 45, 80333 München Rechtsanwältin Claudia Lindemann Telefon 089 55118-122 Telefax 089 55118-118 E-Mail

Rente ab 67? Oder: Rente ab 65 und Erhalt des Altersteilzeitgesetzes!

Oder: Rente ab 65 und Erhalt des Altersteilzeitgesetzes! Aktionskonferenz der IG Metall Bezirk Niedersachsen und Sachsen-Anhalt 05.10.2007 in Hannover Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen

Oder: Rente ab 65 und Erhalt des Altersteilzeitgesetzes! Aktionskonferenz der IG Metall Bezirk Niedersachsen und Sachsen-Anhalt 05.10.2007 in Hannover Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen

Die Altersvorsorge des Ehepartners in der Landwirtschaft. Referent: Gerhard Zindel Stabsstelle Grundsatz / Recht

Die Altersvorsorge des Ehepartners in der Landwirtschaft Referent: Gerhard Zindel Stabsstelle Grundsatz / Recht Altersvorsorge nach dem Gesetz über die Alterssicherung der Landwirte Eingeführt erst im

Die Altersvorsorge des Ehepartners in der Landwirtschaft Referent: Gerhard Zindel Stabsstelle Grundsatz / Recht Altersvorsorge nach dem Gesetz über die Alterssicherung der Landwirte Eingeführt erst im

Rentenentwicklung und Perspektiven

Rentenentwicklung und Perspektiven 30. Januar 2013 in Dortmund Thomas Keck 1 2 Renten wegen Alters und bei Erwerbsminderung Quelle: Statistik Rentenversicherung in Zeitreihen der Deutschen Rentenversicherung

Rentenentwicklung und Perspektiven 30. Januar 2013 in Dortmund Thomas Keck 1 2 Renten wegen Alters und bei Erwerbsminderung Quelle: Statistik Rentenversicherung in Zeitreihen der Deutschen Rentenversicherung

Dass die Altersgrenzen für die verschiedenen Renten hochgesetzt wurden, ist zwischenzeitlich den meisten Menschen bekannt.

Die Erhöhung der Altersgrenzen bei den Renten Dass die Altersgrenzen für die verschiedenen Renten hochgesetzt wurden, ist zwischenzeitlich den meisten Menschen bekannt. Es gibt jedoch viele Unsicherheiten,

Die Erhöhung der Altersgrenzen bei den Renten Dass die Altersgrenzen für die verschiedenen Renten hochgesetzt wurden, ist zwischenzeitlich den meisten Menschen bekannt. Es gibt jedoch viele Unsicherheiten,

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Riester-Rente und Grundsicherung. ARD-Magazin Monitor vom 10.01.2008

Riester-Rente und Grundsicherung ARD-Magazin Monitor vom 10.01.2008 Riester-Rente lohnt sich für alle! Die Riester-Rente wird - wie sämtliche Einkünfte im Alter - bei der steuerfinanzierten Grundsicherung

Riester-Rente und Grundsicherung ARD-Magazin Monitor vom 10.01.2008 Riester-Rente lohnt sich für alle! Die Riester-Rente wird - wie sämtliche Einkünfte im Alter - bei der steuerfinanzierten Grundsicherung

Erwerbsminderungsrenten Altersrenten im Überblick. 6. Süddeutscher Hypophysen- und Nebennierentag 20. April 2013 München

Erwerbsminderungsrenten Altersrenten im Überblick 6. Süddeutscher Hypophysen- Nebennierentag 20. April 2013 München 0 0 Gesetzliche Rentenversicherung Versicherte Risiken jeweils unabhängig von Vorerkrankungen

Erwerbsminderungsrenten Altersrenten im Überblick 6. Süddeutscher Hypophysen- Nebennierentag 20. April 2013 München 0 0 Gesetzliche Rentenversicherung Versicherte Risiken jeweils unabhängig von Vorerkrankungen

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/899 22.07.2015 Kleine Anfrage der Abgeordneten Skibbe (DIE LINKE) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Schuldnerberatung

Thüringer Landtag 6. Wahlperiode Drucksache 6/899 22.07.2015 Kleine Anfrage der Abgeordneten Skibbe (DIE LINKE) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Schuldnerberatung

Weniger Rente und mehr arme und minijobbende Alte Vorboten der heran rauschenden Welle von Altersarmut

Matthias W. Birkwald, MdB Rentenpolitischer Sprecher der Bundestagsfraktion DIE LINKE. Platz der Republik 1, 11011 Berlin Telefon 030 227 71215 Fax 030 227 76215 matthias-w.birkwald@bundestag.de www.matthias-w-birkwald.de

Matthias W. Birkwald, MdB Rentenpolitischer Sprecher der Bundestagsfraktion DIE LINKE. Platz der Republik 1, 11011 Berlin Telefon 030 227 71215 Fax 030 227 76215 matthias-w.birkwald@bundestag.de www.matthias-w-birkwald.de

Koalitionsvertrag vom 11.11.2005 Gesetzliche Rente = Auslaufmodell?

Koalitionsvertrag vom 11.11.2005 Gesetzliche Rente = Auslaufmodell? Anhebung des Beitragssatzes von 19,5% auf 19,9% ab 2007 Minderung der Beitragszahlungen für Empfänger von Alg II von bislang 78 Euro

Koalitionsvertrag vom 11.11.2005 Gesetzliche Rente = Auslaufmodell? Anhebung des Beitragssatzes von 19,5% auf 19,9% ab 2007 Minderung der Beitragszahlungen für Empfänger von Alg II von bislang 78 Euro

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Für 2,60 Euro mehr im Monat: sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Wer zahlt unsere Rente?

Wer zahlt unsere Rente? Die Last der Jugend. Rentner Erwerbstätige heute: 5 Erwerbstätige finanzieren 2 Rentner 2030: 3 Erwerbstätige finanzieren 2 Rentner 4300 1.MK.C001 10.2010 > Schon heute reicht es

Wer zahlt unsere Rente? Die Last der Jugend. Rentner Erwerbstätige heute: 5 Erwerbstätige finanzieren 2 Rentner 2030: 3 Erwerbstätige finanzieren 2 Rentner 4300 1.MK.C001 10.2010 > Schon heute reicht es

Altersarmut in Deutschland

Altersarmut in Deutschland Prof. Axel Börsch-Supan, Ph.D. Munich Center for the Economics of Aging (MEA) des Max-Planck-Instituts für Sozialrecht und Sozialpolitik und Technische Universität München 22.

Altersarmut in Deutschland Prof. Axel Börsch-Supan, Ph.D. Munich Center for the Economics of Aging (MEA) des Max-Planck-Instituts für Sozialrecht und Sozialpolitik und Technische Universität München 22.

Der DIA Deutschland-Trend-Vorsorge

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 5. April 2012 17. Befragungswelle 1. Quartal 2012 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 5. April 2012 17. Befragungswelle 1. Quartal 2012 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Alt, arm und überschuldet? Ein Szenarium für die Schuldnerberatung im Jahr 2025

Alt, arm und überschuldet? Ein Szenarium für die Schuldnerberatung im Jahr 2025 Lucia Gaschick Forschungszentrum Generationenverträge Albert Ludwigs Universität Freiburg Fachtagung Schulden im Alter Dortmund,

Alt, arm und überschuldet? Ein Szenarium für die Schuldnerberatung im Jahr 2025 Lucia Gaschick Forschungszentrum Generationenverträge Albert Ludwigs Universität Freiburg Fachtagung Schulden im Alter Dortmund,

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Die Vorteile der Rentenversicherung nutzen

Berlin, 23. November 2012 Fragen- und Antworten Die Vorteile der Rentenversicherung nutzen Die Geringfügigkeitsgrenze für Minijobber steigt ab 1. Januar 2013 von 400 auf 450 Euro. Gleichzeitig genießen

Berlin, 23. November 2012 Fragen- und Antworten Die Vorteile der Rentenversicherung nutzen Die Geringfügigkeitsgrenze für Minijobber steigt ab 1. Januar 2013 von 400 auf 450 Euro. Gleichzeitig genießen

Inhalt. Rente mit 67 oder doch schon eher? 5. Viele Wege führen zur Rente vor 67 27

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

Werkstattbericht Nr. 7/2001. Werkstattbericht. Werkstattbericht

Werkstattbericht Nr. 7/2001 Werkstattbericht Werkstattbericht Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001

Werkstattbericht Nr. 7/2001 Werkstattbericht Werkstattbericht Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001

Demografie und Rente: Die Effekte einer höheren Erwerbstätigkeit Älterer auf die Beitragssätze zur Rentenversicherung

Demografie und Rente: Die Effekte einer höheren Erwerbstätigkeit Älterer auf die Beitragssätze zur Rentenversicherung Präsentation, Berlin 18. Juni 2013 Im Auftrag der Initiative Neue Soziale Marktwirtschaft

Demografie und Rente: Die Effekte einer höheren Erwerbstätigkeit Älterer auf die Beitragssätze zur Rentenversicherung Präsentation, Berlin 18. Juni 2013 Im Auftrag der Initiative Neue Soziale Marktwirtschaft

Referentenentwurf eines Gesetzes über Leistungsverbesserungen in der gesetzlichen Rentenversicherung (RV-Leistungsverbesserungsgesetz)

") Bundesleitung Friedrichstraße 169/170 D-10117 Berlin dbb beamtenbund und tarifunion Friedrichstraße 169/170 10117 Berlin Telefon 030.40 81-40 Telefax 030.40 81-4999 post@dbb.de www.dbb.de An die Landesbünde

Bundesleitung Friedrichstraße 169/170 D-10117 Berlin dbb beamtenbund und tarifunion Friedrichstraße 169/170 10117 Berlin Telefon 030.40 81-40 Telefax 030.40 81-4999 post@dbb.de www.dbb.de An die Landesbünde

11. Deutscher Seniorentag

11. Deutscher Seniorentag Veranstaltungsreihe»Reformbaustelle Rente«03. Juli 2015 Frankfurt a. M. Bilanz des»drei-säulen-modells«aus Rente, betrieblicher Altersversorgung und privater Altersvorsorge Dr.

11. Deutscher Seniorentag Veranstaltungsreihe»Reformbaustelle Rente«03. Juli 2015 Frankfurt a. M. Bilanz des»drei-säulen-modells«aus Rente, betrieblicher Altersversorgung und privater Altersvorsorge Dr.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Modellrechnungen zur Rendite einer Riester-Rentenversicherung

Modellrechnungen zur Rendite einer Riester-Rentenversicherung Maik Wels, Christian Rieckhoff Geschäftsbereich Forschung und Entwicklung Pressefachseminar der Deutschen Rentenversicherung Bund am 14. und

Modellrechnungen zur Rendite einer Riester-Rentenversicherung Maik Wels, Christian Rieckhoff Geschäftsbereich Forschung und Entwicklung Pressefachseminar der Deutschen Rentenversicherung Bund am 14. und

Matrix Wahlprogramme der Parteien sowie Bewertung der Caritas für ausgewählte Politikbereiche (Stand Juli/August 2013) FDP Die Linke SPD

FDP Die Linke SPD") Politikbereich Rente Mindestrente für langjährig Versicherte Grüne Garantierente von 850 Euro für Neurentner mit mindestens 30 Versicherungsjahren unabhängig von Teilzeit- oder Vollzeitbeschäftigung Zu

Politikbereich Rente Mindestrente für langjährig Versicherte Grüne Garantierente von 850 Euro für Neurentner mit mindestens 30 Versicherungsjahren unabhängig von Teilzeit- oder Vollzeitbeschäftigung Zu

Mindesthinzuverdienstgrenze auf 400 Euro angehoben

Januar 2008 Rente und Hinzuverdienst Mindesthinzuverdienstgrenze auf 400 Euro angehoben Im Januar 2008 hat der Bundestag eine wichtige Änderung bei den Hinzuverdienstgrenzen für Rentner verabschiedet:

Januar 2008 Rente und Hinzuverdienst Mindesthinzuverdienstgrenze auf 400 Euro angehoben Im Januar 2008 hat der Bundestag eine wichtige Änderung bei den Hinzuverdienstgrenzen für Rentner verabschiedet:

Prekäre soziale Sicherung für Frauen: Klebefalle Minijob

Prekäre soziale Sicherung für Frauen: Klebefalle Minijob Alterssicherungskonferenz NRW: Frauen im Fokus 1. Dezember 2014 Dr. Dorothea Voss-Dahm Dorothea-voss@boeckler.de www.boeckler.de Gliederung Problemaufriss

Prekäre soziale Sicherung für Frauen: Klebefalle Minijob Alterssicherungskonferenz NRW: Frauen im Fokus 1. Dezember 2014 Dr. Dorothea Voss-Dahm Dorothea-voss@boeckler.de www.boeckler.de Gliederung Problemaufriss

Für die Nutzung derart geförderter Altersvorsorgeverträge hat sich in der Medienöffentlichkeit bereits das Verb riestern etabliert.

Riester-Rente ist eine vom Staat durch Zulagen und Sonderausgabenabzugsmöglichkeiten geförderte, privat finanzierte Rente in Deutschland. Daher gehört sie zur sogenannten 3. Säule bzw. 2. Schicht der Altersvorsorge.

Riester-Rente ist eine vom Staat durch Zulagen und Sonderausgabenabzugsmöglichkeiten geförderte, privat finanzierte Rente in Deutschland. Daher gehört sie zur sogenannten 3. Säule bzw. 2. Schicht der Altersvorsorge.

Demographischer Wandel

Demographischer Wandel Zukunftsgespenst oder betriebliche Realität? Entwicklung der letzten Jahre Umbau der Sozialsysteme Reform des Arbeitsmarktes Förderung des Wirtschaftswachstums Die Rente mit 67 Als

Demographischer Wandel Zukunftsgespenst oder betriebliche Realität? Entwicklung der letzten Jahre Umbau der Sozialsysteme Reform des Arbeitsmarktes Förderung des Wirtschaftswachstums Die Rente mit 67 Als

Grundsicherung für Arbeitsuchende (SGB II)

") Grundsicherung für Arbeitsuchende (SGB II) Durchschnittliche Geldleistungen je Bedarfsgemeinschaft (BG) pro Monat, in Euro, 2012 Durchschnittliche Geldleistungen je Bedarfsgemeinschaft (BG) pro Monat,

Grundsicherung für Arbeitsuchende (SGB II) Durchschnittliche Geldleistungen je Bedarfsgemeinschaft (BG) pro Monat, in Euro, 2012 Durchschnittliche Geldleistungen je Bedarfsgemeinschaft (BG) pro Monat,

Beck-Wirtschaftsberater: Die gesetzlichen Renten. Ihr Wegweiser durch das Rentenlabyrinth. Von Wilfried Hauptmann. Stand: 1.12.

Beck-Wirtschaftsberater: Die gesetzlichen Renten Ihr Wegweiser durch das Rentenlabyrinth Von Wilfried Hauptmann Stand: 1.12.1993 Deutscher Taschenbuch Verlag I. Kapitel i Was muß ich wissen, wenn ich Versicherter

Beck-Wirtschaftsberater: Die gesetzlichen Renten Ihr Wegweiser durch das Rentenlabyrinth Von Wilfried Hauptmann Stand: 1.12.1993 Deutscher Taschenbuch Verlag I. Kapitel i Was muß ich wissen, wenn ich Versicherter

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Gesamtverband der Deutschen Versicherungswirtschaft e. V. Pressekonferenz Die Zukunft der Altersvorsorge

Gesamtverband der Deutschen Versicherungswirtschaft e. V. Pressekonferenz Die Zukunft der Altersvorsorge Vorstellung der Studie von HRI und Prognos am 15. April 2014 Gesamtverband der Deutschen Versicherungswirtschaft

Gesamtverband der Deutschen Versicherungswirtschaft e. V. Pressekonferenz Die Zukunft der Altersvorsorge Vorstellung der Studie von HRI und Prognos am 15. April 2014 Gesamtverband der Deutschen Versicherungswirtschaft

DIA Ausgewählte Trends November 2014. Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln

DIA Ausgewählte Trends November 2014 Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln DIA Ausgewählte Trends 2014 (I) Ausgangslage und Fragestellung

DIA Ausgewählte Trends November 2014 Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln DIA Ausgewählte Trends 2014 (I) Ausgangslage und Fragestellung

Erwerbsminderungsrente

Vorstand Sozialpolitik Verbesserungen für Erwerbsgeminderte Erwerbsminderungsrente www.igmetall.de Liebe Kollegin, lieber Kollege, seit dem 1. Juli 2014 ist es zu einer finanziellen Verbesserung bei der

Vorstand Sozialpolitik Verbesserungen für Erwerbsgeminderte Erwerbsminderungsrente www.igmetall.de Liebe Kollegin, lieber Kollege, seit dem 1. Juli 2014 ist es zu einer finanziellen Verbesserung bei der

Rente wegen verminderter Erwerbsfähigkeit

Rente wegen verminderter Erwerbsfähigkeit (bis 31.12.2000 Erwerbsunfähigkeitsrente) 1 Gesetzliche Grundlagen 37 SGB VI Altersrente 43 SGB VI Rente wegen verminderter Erwerbsfähigkeit 50 SGB VI Wartezeiten

Rente wegen verminderter Erwerbsfähigkeit (bis 31.12.2000 Erwerbsunfähigkeitsrente) 1 Gesetzliche Grundlagen 37 SGB VI Altersrente 43 SGB VI Rente wegen verminderter Erwerbsfähigkeit 50 SGB VI Wartezeiten

Was bleibt unterm Strich?

Vorstand Henning Groskreutz, Gewerkschaftssekretär im Ressort Arbeits- und Sozialrecht/bAV der IG Metall Was bleibt unterm Strich? Das müssen jobbende Studierende bei der Sozialversicherung beachten Hochschule

Vorstand Henning Groskreutz, Gewerkschaftssekretär im Ressort Arbeits- und Sozialrecht/bAV der IG Metall Was bleibt unterm Strich? Das müssen jobbende Studierende bei der Sozialversicherung beachten Hochschule

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. V ersorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische V ersorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische V ersorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Versichertenrenten Wer? Wann? Wie(viel)?

?") Service Versichertenrenten Wer? Wann? Wie(viel)? Andrea Handke Beraterin der Auskunfts- und Beratungsstelle Zeil 53 60313 Frankfurt am Main 0 Überblick Rentenanspruch und Wartezeiterfüllung Rente wegen

Service Versichertenrenten Wer? Wann? Wie(viel)? Andrea Handke Beraterin der Auskunfts- und Beratungsstelle Zeil 53 60313 Frankfurt am Main 0 Überblick Rentenanspruch und Wartezeiterfüllung Rente wegen

BERUFSUNFÄHIGKEITS SCHUTZ. Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite.

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

Fakten zur gesetzlichen Rentenversicherung

2 Hamburg, Mai 2010 N U T Z E N ver.di Service GmbH Franz-Mehring-Platz 1 10243 Berlin Fakten zur gesetzlichen Rentenversicherung Wie wird die Altersrente ermittelt? Die gesetzliche Altersrente wird errechnet

2 Hamburg, Mai 2010 N U T Z E N ver.di Service GmbH Franz-Mehring-Platz 1 10243 Berlin Fakten zur gesetzlichen Rentenversicherung Wie wird die Altersrente ermittelt? Die gesetzliche Altersrente wird errechnet

Peter Bartelheimer Für eine andere Grundsicherung Probleme und Gestaltungsfragen

Peter Bartelheimer Für eine andere Grundsicherung Probleme und Gestaltungsfragen Diskussionsveranstaltung «Grundeinkommen für alle» Göttingen, 6. März 2007 Warum wir eine andere Grundsicherung brauchen

Peter Bartelheimer Für eine andere Grundsicherung Probleme und Gestaltungsfragen Diskussionsveranstaltung «Grundeinkommen für alle» Göttingen, 6. März 2007 Warum wir eine andere Grundsicherung brauchen