Krankenversicherung. Theorie & Praxis

|

|

|

- Gerd Rothbauer

- vor 8 Jahren

- Abrufe

Transkript

1 Krankenversicherung Theorie & Praxis 1

2 Handelsblatt.com Beim Kassenwechsel droht Kostenfalle Ab 2011 wird es leichter, zu privaten Krankenversicherern zu wechseln. Kunden sollten die Kosten der Anbieter genau vergleichen. Denn was der Versicherer für Verwaltung und Verkauf von Privatpolicen ausgibt, fehlt für Leistungen oder Altersrückstellungen. von Thomas Schmitt FRANKFURT. Die privaten Krankenversicherer (PKV) müssen hohe Summen investieren, um neue Kunden zu gewinnen. Das belegt ein Kostenvergleich des Handelsblatts, in dem die Top-20-Versicherer unter die Lupe genommen wurden. Diese teilen mehr als 90 Prozent des Marktes unter sich auf. Die Untersuchung zeigt, dass die Versicherer im vergangenen Jahr für jeden der rund vollversicherten Neukunden rund Euro an Vertriebskosten eingesetzt haben. Das ist eine stattliche Summe entspricht sie doch dem Vielfachen des Jahresbeitrags eines Privatversicherten. 2 2

3 Bezahlt wird dies am Ende von den Kunden selbst. Bei Neukunden fließen die ersten Prämien voll in die Vertriebskosten und nicht in den Versicherungsschutz. Die Altkunden erhalten zum Teil Halteprämien, damit sie nicht zur Konkurrenz abwandern. Die Konzerne argumentieren dabei so: Der Wettbewerb untereinander ist hoch, Abwerbeversuche sind in der PKV an der Tagesordnung. Jeder Krankenversicherer sei daher gezwungen, auch in die Bestandskunden zu investieren, damit diese bleiben. Viele Kunden wissen das nicht. Denn die Kosten eines Versicherers spielen beim Vertragsabschluss selten eine Rolle. Krankenversicherungen sind Produkte, die in der Regel über Vertreter vermittelt werden. Deren wichtigste Verkaufsargumente sind dabei Ersparnisse bei der Prämie und höhere Leistungen der PKV. Ohne Frage seien dies wichtige Punkte, sagen Kenner wie der PKV-Gutachter Peter Schramm. Sehr wichtig sei aber auch ein Vergleich der Kosten. Denn was der Versicherer für Verwaltung und Verkauf von Privatpolicen ausgibt, fehlt anderswo für Leistungen oder Altersrückstellungen. Denn das Prinzip der privaten Krankenversicherung ist einfach: Ausgegeben werden kann nur, was die Kunden vorher durch die Beiträge gezahlt haben. Und wenn Geld fehlt, steigen eben die Beiträge. 3 3

4 Für Vertreter wird es wieder leichter, Kunden für die privaten Versicherer zu werben Die hohen Kosten für die Kundengewinnung werden bereits kritisch hinterfragt. Für Branchenkenner wie Marc Surminski vom Fachblatt Zeitschrift für Versicherungswesen ist genau dies ein Kernproblem der PKV. Die Unternehmen müssten immer mehr Geld in Neu- und Altkunden investieren. An diesem Prinzip ändert sich nach Einschätzung von Experten auch nichts, wenn es wieder einfacher wird, in die PKV zu wechseln was die Regierung im Rahmen ihrer Gesundheitsreform plant. Denn davon profitieren in erster Linie die Vertreter. Für sie wird es leichter, gesunde und gut verdienende Mitglieder der gesetzlichen Krankenkassen für die privaten Versicherer zu gewinnen. Die Branchenzahlen bestätigen den Trend: 2,3 Mrd. Euro gaben die Top-20-Versicherer im vergangenen Jahr für den Vertrieb aus. Aus Sicht der Unternehmen sind das notwendige Ausgaben, um weiter zu wachsen. Manche in der Branche sind gezwungen, Neukunden zu gewinnen, weil sie viele ältere und häufig kranke Mitglieder haben. Je mehr junge Menschen solch ein Versicherer nun findet, umso besser für ihn und auch die Altkunden. Denn junge Leute sind seltener krank und kosten daher weniger als ältere Menschen. 4 4

5 Neben der Werbung ist die Verwaltung ein weiterer großer Kostenfaktor für die Versicherer. Die gesamten Kosten der PKV- Unternehmen belaufen sich insgesamt im Jahr auf mehr als 4,5 Mrd. Euro. Diese Summe ergibt sich auf Basis der Bilanzen der Gesellschaften. Das entspricht rund 16 Prozent der Prämieneinnahmen, die sie von den knapp neun Millionen Vollversicherten und 22 Millionen Zusatzversicherten erhalten. Zum Vergleich: Bei den gesetzlichen Krankenkassen sind 70 Millionen Deutsche voll versichert, trotzdem belaufen sich die Verwaltungsund Vertriebskosten nur auf rund neun Mrd. Euro. In der politischen Debatte fällt dieses Missverhältnis oft unter den Tisch. Da präsentieren sich die Privaten gerne als Sparfürsten. Ein Beispiel: Offiziell gibt der Verband der PKV-Unternehmen für 2008 nur 790 Mio. Euro an Verwaltungsaufwendungen an. Formal ist diese Rechnung richtig, wenn man nur den so bezeichneten Bilanzposten betrachtet. Es gibt aber noch weitere Positionen, die als Verwaltungskosten zu betrachten sind, sagt PKV-Experte Peter Schramm. Im Einzelnen sind dies: Kosten für Kapitalaufwendungen, die Aufwendungen für die Abwicklung von Leistungen und sonstige Aufwendungen. In der Tabelle sind diese Bilanzpositionen einzeln aufgelistet, dabei zeigen sich große Unterschiede zwischen den Anbietern. Das liegt daran, dass die Unternehmen ihre Freiheiten bei der Erstellung der Bilanzen nutzen und die Kosten zwischen den jeweiligen Positionen hin- und herschieben. Zählt man alle wichtigen Kostenpositionen zusammen, ergibt sich bei den Top-20-Krankenversicherern im Verhältnis zu den Prämien eine durchschnittliche Kostenquote von 16 Prozent. Das ist etwa dreimal so hoch wie bei den gesetzlichen Krankenkassen. Diese Rechnung lassen die privaten Versicherer nicht gelten, sie gehe weit an der Realität vorbei. Experten blicken jedenfalls mit Sorge auf die Schlacht, die sich die Vertriebe bald wieder liefern. Es geht wieder los, sagt Thorulf Müller, der den Markt der privaten Krankenversicherer genau beobachtet. Die Unternehmen würden nun wieder wie die Weltmeister bei anderen Krankenversicherern auf Kundenjagd gehen. Was der PKV-Profi aus Bergheim meint: Vermittler werben Privatpatienten von einem Versicherer ab, vermitteln sie an einen anderen und kassieren dafür hohe Provisionen. Sauber findet er das alles nicht. Ich freue mich schon auf die Beraterhonorare, die ich in den nächsten Jahren bei der Begleitung von Klagen und Prozessen verdienen werde, merkt der PKV-Profi Müller an. In einigen Fällen bezeichnet er die Art und Weise der Abwerbung von Kunden sogar als Betrug. Krankenversicherer haben dreimal so hohe Kosten wie Krankenkassen 5

6 Neuer Rahmen Krankenkassen: Die Versicherten zahlen im gesetzlichen System (GKV) ab 2011 mehr. Der allgemeine Beitragssatz steigt von 14,9 auf 15,5 Prozent. Dadurch wird es für freiwillige Kassenmitglieder attraktiver, zu einem privaten Versicherer zu wechseln. Versicherer: Parallel erleichtert die Regierung den Wechsel zu den privaten Krankenversicherern. Denn die dreijährige Wartezeit für gut verdienende Mitglieder der gesetzlichen Krankenkassen wird abgeschafft. Wie früher wird sie wieder auf ein Jahr begrenzt. Ausblick: Nach Einschätzung von Experten gibt es viele Versicherte, die erwägen, in die PKV zu wechseln. So erwarten die gesetzlichen Krankenkassen, dass allein im nächsten Jahr etwa junge und gut verdienende Mitglieder in die PKV abwandern werden. Kunden können sich über spezielle Optionen schon Ende dieses Jahres ihre gewünschte Police bei einem privaten Krankenversicherer reservieren lassen. 6

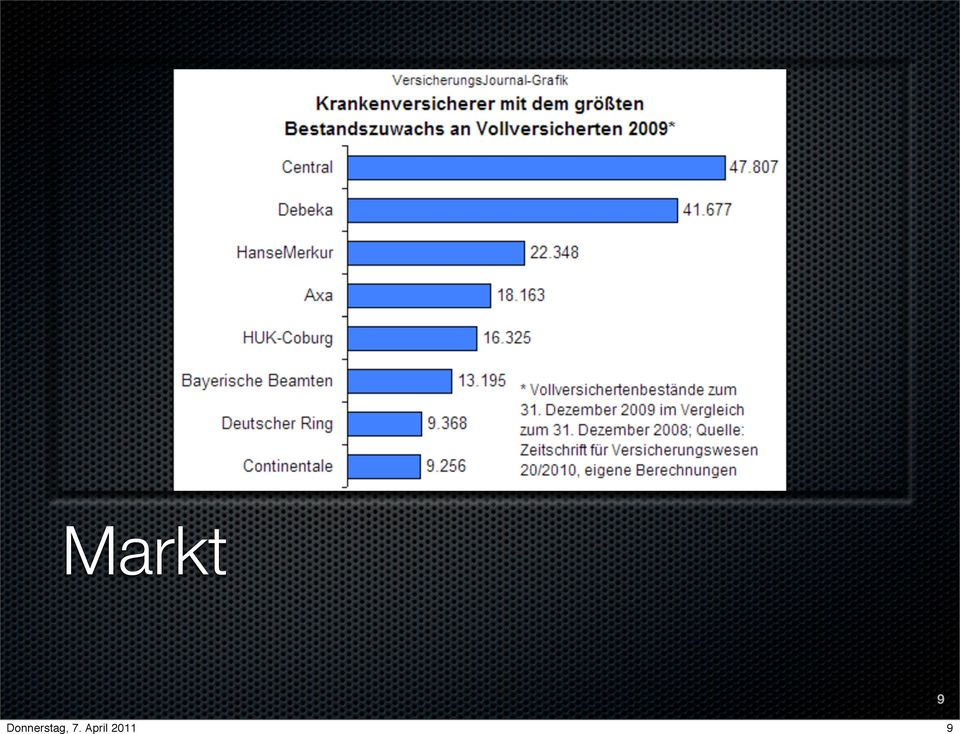

7 Gewinner und Verlierer in der Privaten Krankenversicherung Die Debeka hatte auch 2009 die mit Abstand meisten Krankenvollversicherten im Bestand. Den stärksten Zuwachs gab es bei der Central, während die Allianz den größten Rückgang hinnehmen musste. Das zeigt ein Überblick in der aktuellen Ausgabe 20/2010 der Zeitschrift für Versicherungswesen. Die privaten Krankenversicherer konnten im Jahr 2009 die Zahl der Vollversicherten um über auf 8,81 Millionen erhöhen davon waren jedoch Nichtzahler mit Beitragsrückständen von mindestens sechs Monaten. Weitere waren durch die zu Jahresbeginn 2009 eingeführte Krankenversicherungs-Pflicht bedingte Zugänge aus der Nichtversicherung, so dass der echte Nettozuwachs lediglich bei Vollversicherten lag (...). Umdeckung ist Trumpf Viele PKV-Unternehmen sind nicht mehr in der Lage, die natürlichen Bestandsverluste durch Neuabschlüsse auszugleichen; die Schere zwischen stagnierenden und wachsenden Unternehmen wird größer, beschreibt der ehemalige PKV-Ombudsmann und Journalist Arno Surminski in der Ausgabe 20/2010 der Zeitschrift für Versicherungswesen die Entwicklung in der Krankenvollversicherung. Umdeckungen erleichtert worden sind und aus Umdeckungen ein großer Teil der Bestandsverluste und Bestandsgewinne kommen. Bestandsgewinne würden vor allem von solchen Gesellschaften erzielt, die besonders aggressiv umdeckten. Gewinner und Verlierer Acht der 33 in der ZfV aufgeführten privaten Krankenversicherer hatten zum Jahresende 2009 im Vergleich zum Vorjahreszeitpunkt einen Rückgang im Bestand der Vollversicherten von bis zu über zu verzeichnen, während es für die anderen 25 einen Zuwachs um bis zu fast gab. Den Vollversichertenbestand am kräftigsten ausbauen konnten mit über die Central und die Debeka. Ein Zuwachs im fünfstelligen Bereich stand jeweils für die HanseMerkur Krankenversicherung a.g., die Axa, die HUK-Coburg sowie die Bayerische Beamten zu Buche. Am anderen Ende der Rangliste findet sich die Allianz wieder, deren Bestand an Vollversicherten sich um mehr als reduzierte. Einen Rückgang im hohen vierstelligen Bereich gab es für die DKV. Auch die Bestände der Signal und der Inter Krankenversicherung a.g. reduzierten sich um mehr als jeweils Auch für die Zukunft erwartet Surminski keine Veränderung. So dürfte seiner Ansicht nach das Auseinanderdriften weitergehen, weil 7 7

8 Am anderen Ende der Rangliste findet sich die Allianz wieder, deren Bestand an Vollversicherten sich um mehr als reduzierte. Einen Rückgang im hohen vierstelligen Bereich gab es für die DKV. Auch die Bestände der Signal und der Inter Krankenversicherung a.g. reduzierten sich um mehr als jeweils Die Gesellschaften mit den größten Vollversichertenbeständen Insgesamt gab es im Jahr 2009 nur wenige Veränderungen, was die Rangliste nach Anzahl der Vollversicherten betrifft. In der Top Ten verbesserte sich die Axa um einen Platz auf Rang drei und zog an der Allianz vorbei. Neue Nummer fünf ist die Central, die mit der Signal den Platz tauschte. Der Deutsche Ring Krankenversicherungs-Verein a.g. zog an der Union Krankenversicherung AG vorbei auf Rang 19. Die Pax-Familienfürsorge Krankenversicherung AG im Raum der Kirchen verlor drei Plätze und landete 2009 auf Rang 27. Ein kompletter Überblick über die Vollversicherten-Bestände sowie Details zu zahlreichen weiteren PKV-Kennzahlen im Geschäftsjahr 2009 können in der Ausgabe 20/2010 der Zeitschrift für Versicherungswesen nachgelesen werden. Björn Wichert VersicherungsJournal

9 9 9

10 10 10

11 11 11

12 Direktversicherungs-Police via Versandapotheke 4. November Die Asstel Versicherungsgruppe kooperiert mit Europas größter Versandapotheke DocMorris; will heißen, dass DocMorris-Kunden Zusatzversicherungen mit Gesundheitsbezug von der Asstel direkt über die DocMorris-Website abschließen können. Einige private Krankenversicherungen greifen selbst in die Preisdebatte mit Medikamente ein. So hat die Asstel Versicherungsgruppe ( eine Zusammenarbeit mit Europas größter Versandapotheke DocMorris ( vereinbart. Es kooperieren also die Asstel, die der Direktversicherer im Gothaer Konzern ( ist, mit einer Internet- Apotheke. Dabei soll der Schulterschluss den DocMorris-Kunden zugute kommen, denn sie können vier etablierte Asstel- Versicherungen - eine Zahnzusatzversicherung, eine Zahnprophylaxeversicherung, einen Vorsorge-Tarif und eine Heilpraktikerversicherung - ab sofort auf der Website von DocMorris abschließen. Für DocMorris bedeutet Gesundheitsversorgung mehr als die Arzneimittelabgabe. Wir verstehen darunter eine umfassende pharmazeutische Betreuung. Dazu gehört auch, dass wir unsere Kunden unterstützen, in Zeiten von Reformen und Gesetzesänderungen den Überblick zu behalten und gut versorgt zu sein. Dabei hilft uns Asstel mit ihrem Versicherungsangebot", sagt DocMorris-Vorstand Olaf Heinrich (...). Nach und nach soll das Angebot um weitere Produkte der Krankenzusatzversicherungs-Palette aus dem Hause Asselt erweitert werden, heißt es. Die Verbraucher in Deutschland müssen angesichts der Kürzungen bei gesetzlichen Leistungen immer mehr Gesundheitskosten aus der eigenen Tasche zahlen. Daher freuen wir uns sehr, dass wir den Kunden von DocMorris jetzt direkten Zugang zu unseren leistungsstarken Zusatzversicherungen bieten, mit denen Finanzierungslücken geschlossen werden können", sagt Steffen Schording (...), der als Asstel- Geschäftsführer für Kooperationen zuständig ist. Seit 2007 kooperiert die Versandapotheke auch bundesweit mit Vor- Ort-Apotheken. Die Apotheke DocMorris ist ein Tochterunternehmen des internationalen Pharma-Dienstleisters Celesio AG ( Seit 1997 deutschlandweit bietet die Asstel im Direktvertrieb Versicherungen über Telefon, Internet, , Fax und Post an. Der Vertrieb umfasst auch die Kommunikationskanäle großer Kooperationspartner wie beispielsweise Tchibo ( Payback ( Rewe ( Miles & More ( oder Metro ( (-el /

eine Zusammenarbeit mit Europas größter Versandapotheke DocMorris (www.docmorris.de) vereinbart. Es kooperieren also die Asstel, die der Direktversicherer im Gothaer Konzern (www.gothaer.")

13 FTD.de , 10:30 Abwicklung von Beständen Kapitalregeln treffen Kunden privater Krankenversicherer Mit Einführung von Solvency II könnten die Anbieter vermehrt ihre Kundenbestände an Finanzinvestoren verkaufen. Darunter zu leiden haben vor allem die Versicherten. Denn die Käufer wollen aus der Übernahme maximalen Gewinn schlagen. von Ilse Schlingensiepen Unter den neuen EU-Eigenkapitalregeln werden Kunden mit einer Vollkrankenversicherung für etliche Anbieter zu unnötigem Ballast. Laut Walter Botermann, Chef des Versicherers Alte Leiziger-Hallesche, machen die ab 2013 geltenden Solvency-II-Regeln für manche Versicherer diese Policen unattraktiv, da sie eine höhere Unterlegung mit Eigenkapital erfordern: "Unternehmen werden versuchen, ihre Bestände zu verkaufen." Abnehmer würden Finanzinvestoren sein, keine Krankenversicherer. Die Übernahme von Versicherungsbeständen zur Abwicklung ist vor allem in der Lebensversicherung in angelsächsischen Ländern gängig. In Deutschland kommt es vermehrt zu Stilllegungen, prominentes Beispiel ist die Munich Re- Tochter Victoria Leben. Verkäufe gibt es bislang selten. Nach Ansicht von Botermann werden unter dem Verkauf von Krankenbeständen vor allem die Kunden leiden. Denn das Interesse der Investoren sei es nicht, das Vollversicherungsgeschäft weiterzuführen, sondern aus der Abwicklung der bestehenden Verträge den maximalen Gewinn zu schlagen. Zum einen würde der Kundenservice eingestellt, so Botermann. Schließlich müssen sich die Investoren nicht um negative Folgen für das Neugeschäft kümmern. Zum anderen würden die Käufer versuchen, die für die Dämpfung von Beitragssteigerungen vorgesehenen Rückstellungen so gering wie möglich zu halten. "Die Beiträge für die Kunden werden entsprechend schnell steigen." Die Versicherten können zwar zur Konkurrenz gehen. Sie verlieren dabei aber die angesparten Alterungsrückstellungen ganz oder teilweise. Gleichzeitig müssen sie beim neuen Anbieter wegen des gestiegenen Alters höhere Beiträge und eventuell Risikozuschläge zahlen. Eine Rückkehr zur gesetzlichen Versicherung ist nur in seltenen Fällen möglich. Die in der Lebensversicherung gemachten Erfahrungen zeigen nach Einschätzung Botermanns negative Konsequenzen für die Kunden: "In Großbritannien und den USA werden viele erstaunt sein, was denn aus ihrer Altersversorgung geworden ist." Er glaubt, dass kapitalschwache Anbieter Policen mit Garantien - klassische Lebensversicherungen und private Krankenversicherungen - unter Solvency II kaum noch anbieten können. Die beiden Versicherungsvereine an der Spitze seines Konzerns hätten aber die nötige Kapitalstärke

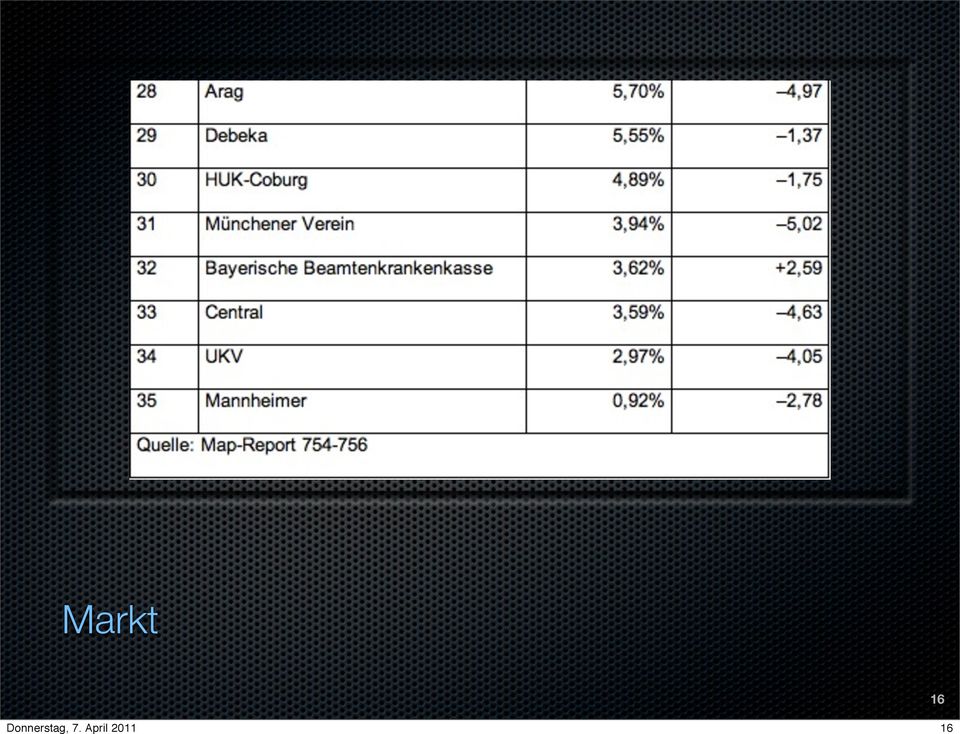

14 Die ertragsstärksten Krankenversicherer Die Ertragslage der privaten Krankenversicherer stand im Geschäftsjahr 2009 weiter unter Druck, wie der Map-Report Bilanzanalyse: Private Krankenversicherung zeigt. In die roten Zahlen gerutscht ist zwar keiner der Anbieter. Dennoch ist die versicherungs-geschäftliche Ergebnisquote um über einen Prozentpunkt zurückgegangen. Den höchsten Wert erreichte die Europa, den niedrigsten die Mannheimer. Die versicherungs-geschäftliche Ergebnisquote nach dem Kennzahlenkatalog der privaten Krankenversicherung ist ein Indikator für die Ertragsstärke eines privaten Krankenversicherers. Sie gibt an, wie viel Prozent der verdienten Bruttobeiträge nach Abzug der Schaden-, Verwaltungs- und Abschlussaufwendungen übrig bleiben. Versicherungs-geschäftliche Ergebnisquote geht zurück Die Beitragseinnahmen sind laut dem Map-Report in 2009 zwar um 3,5 Prozent gestiegen. Im Gegenzug sind die Leistungsausgaben aber um 4,5 Prozent angestiegen, was zu einer Erhöhung der Schadenquote um etwas mehr als einen Prozentpunkt auf knapp 80,9 Prozent geführt hat. Zudem sei das geringe Neugeschäft (VersicherungsJournal ) mit einer um 0,15 Prozentpunkte auf 8,50 Prozent gestiegenen Abschlusskostenquote eingekauft worden, stellt Poweleit heraus. Insgesamt sind die Abschlussaufwendungen um über 5,5 Prozent auf 2.666,5 Millionen Euro gestiegen, wie aus dem PKV- Zahlenbericht 2009/2010 hervorgeht. Diese Entwicklung schlägt sich auch in der versicherungsgeschäftlichen Ergebnisquote im Durchschnitt über alle analysierten Krankenversicherer nieder, die in 2009 im Vergleich zum Vorjahr um 1,08 Prozentpunkte auf nur noch 8,09 Prozent zurückgegangen ist. Die Krankenversicherer mit dem höchsten Ertrag Im Geschäftsjahr 2009 erreichte die Europa mit 15,3 Millionen Euro der zweitkleinste Krankenversicherer laut Map-Report mit 40,28 Prozent die höchste versicherungs-geschäftliche Ergebnisquote. Hierbei muss berücksichtigt werden, dass die Europa nur Zusatzversicherungen vertreibt und die Schadenquote in diesem Bereich generell geringer ausfällt als im Vollversicherungs-Bereich. Dahinter folgt mit einem Wert von 20,99 Prozent mit der Mecklenburgischen der mit 8,1 Millionen Euro Beitragseinnahmen kleinste Krankenversicherer. Auch die DEVK, mit 40,4 Millionen Euro verdienten Bruttobeiträgen viertkleinster Krankenversicherer, kommt mit einer Quote von 15,14 fast auf einen doppelt so hohen Wert wie der Branchenschnitt. Dahinter folgen zehn weitere Krankenversicherer mit einer versicherungs-geschäftlichen Ergebnisquote im zweistelligen Bereich und sechs weitere über dem Durchschnitt. Genau den Branchenwert erreicht die Pax Familienfürsorge. Die verbleibenden 15 Krankenversicherer bleiben zum Teil deutlich hinter dem Durchschnittswert zurück. Die UKV blieb unter drei Prozent und Schlusslicht Mannheimer sogar unter einem Prozent

15 15 15

16 16 16

17 Viele Branchengrößen im hinteren Drittel Die elf nach Beitragseinnahmen größten Krankenversicherer sucht man in der Spitzengruppe bis auf die Signal als fünftgrößten und die Allianz als drittgrößten Anbieter vergeblich. Einen zweistelligen Wert erreichte darüber hinaus nur noch die Hallesche (Nummer zehn der Branche), während die DKV als zweitgrößter Krankenversicherer knapp über dem Branchenschnitt liegt. Die restlichen sieben Branchengrößen liegen allesamt im hinteren Drittel der Rangliste. Während die Barmenia (Nummer acht der Branche) und die Axa als viertgrößter Anbieter immerhin noch auf eine versicherungs- geschäftliche Ergebnisquote von über sieben Prozent kommen, erreichen die Continentale als Nummer neun der Branche sowie Marktführer Debeka nur noch Werte von knapp über sechs Prozent beziehungsweise knapp über 5,5 Prozent. Die HUK-Coburg liegt als elftgrößter Anbieter sogar unter fünf Prozent. Auf noch schlechtere Werte deutlich unterhalb der Vier-Prozent-Marke kommen die Central und die Bayerische Beamtenkrankenkasse als Nummer sechs beziehungsweise Nummer sieben der Branche

18 Schadenquote gestiegen Bei etwa drei von vier Krankenversicherern ist die Schadenquote zum Teil erheblich angestiegen, insbesondere bei der Provinzial Kranken mit über acht Prozent sowie bei der UKV und der Ergo Direkt mit über fünf Prozent. Die höchsten Quoten gab es hingegen bei der HUK-Coburg und der Debeka mit um die 90 Prozent. Auch die Landeskrankenhilfe, die SDK, die Mannheimer, die Pax Familienfürsorge und die Bayerische Beamtenkrankenkasse wiesen im Geschäftsjahr 2009 eine überdurchschnittlich hohe Schadenquote auf, auch wenn die Werte bei den beiden letztgenannten um 2,71 beziehungsweise 4,46 Prozentpunkte gesunken sind

19 Abschlussaufwendungen legen leicht zu Bei weniger als der Hälfte der untersuchten Krankenversicherer ging die Abschlusskostenquote zwischen 0,01 (Hallesche) und 8,54 (Ergo Direkt) Prozentpunkten zurück. Die Schwankungsbreite bei den Zuwächsen reichte von 0,05 (Continentale) bis zu 5,69 Prozentpunkten bei der Europa. Trotz des hohen Rückgangs kommt die Ergo Direkt weiterhin auf den mit Abstand höchsten Wert von fast 36 Prozent. Um die 20 Prozent stehen für die Europa, die HanseMerkur AG und die Mecklenburgische zu Buche. Fast doppelt so hoch wie im Branchenschnitt liegen die Werte beim Deutschen Ring, der DEVK und der Württembergischen. Insgesamt sieben Anbieter kommen auf Werte unter sieben Prozent, allen voran die Landeskrankenhilfe und die HUK-Coburg

20 Leichter Rückgang bei den Verwaltungskosten Bei der Verwaltungskostenquote gab es bis auf sechs Ausnahmen Rückgänge um bis zu 0,76 Prozentpunkten bei der Mecklenburgischen, die trotzdem fast den vierfachen Wert des Branchenschnitts aufweist. Überdurchschnittlich hohe Quoten haben auch die Europa, die Ergo Direkt, die Mannheimer, die DEVK und die Württembergische. Mit 0,9 Prozent bleibt die HUK-Coburg als einziger Krankenversicherer unter der Ein-Prozent-Marke. Dahinter folgen mit einer Eins vor dem Komma die SDK, die Debeka, die Alte Oldenburger und die Landeskrankenhilfe. Der Map-Report Nr Bilanzanalyse Private Krankenversicherung kostet in Heftform 87,50 Euro und als PDF-Datei zum Selberdrucken 77,50 Euro. Das Heft kann per Fax (04139/7019) oder per bestellt werden. Björn Wichert VersicherungsJournal 06,12,

21 FTD.de , 13:00 Finanzaufsicht BaFin geht gegen zu hohe Provisionen vor Die Versicherungsaufseher ermahnen die privaten Krankenversicherer, Maßnahmen gegen die ausufernden Abschlusskosten zu ergreifen und drohen Sonderprüfungen an. von Anja Krüger Die Finanzaufsicht BaFin tadelt in einem Rundschreiben die Vorstände der privaten Krankenversicherer wegen der Provisionsschinderei der Vertriebe. Die Manager hätten dafür Sorge zu tragen, dass die Abschlusskosten einen angemessenen Rahmen nicht überschreiten, heißt es in dem Schreiben. Sie würden dieser Verantwortung nicht gerecht, "wenn sie mit Vermittlern und Maklern zusammenarbeiten, die offensichtlich aus Profitstreben die Qualität der Beratung vernachlässigen". Fallen der BaFin Fehlentwicklungen bei einem Versicherer auf, will sie der Sache mit einer Sonderprüfung auf den Grund gehen. In der privaten Krankenversicherung tobt ein harten Kampf um Kunden. Die Zahl der potenziellen Neukunden ist aufgrund gesetzlicher Bestimmungen stark eingeschränkt. Versicherer versuchen Vermittler mit hohen Provisionszahlungen dazu zu bringen, für sie Geschäft abzuschließen. Früher waren Zahlungen in Höhe der ersten zwölf Monatsbeiträge des Kunden die Spitze, heute sind 14 Monatsprämien und mehr zuzüglich diverser Zuschüsse für IT oder Marketing nicht selten. Im laufenden Quartal legen manche Versicherer sogar noch drei Monatsprämien oben drauf. Die Bundesregierung hat die Wechselmöglichkeit für Angestellte in die private Krankenversicherung erleichtert, dieses Geschäft wird jetzt verteilt. Für die exorbitanten Abschlusskosten aufkommen müssen die Kunden mit ihren Beiträgen, auch wenn der Zahlungsstrom an den Vermittler über den Versicherer läuft. Die BaFin hat nicht nur die extreme Höhe auf den Plan gerufen. Sie kritisiert vor allem die Praxis der so genannten Umdeckung. Kunden würden oft in den ersten Jahren eines Vertragsverhältnisses abgeworben, um zusätzliche Provisionen zu erzielen. Dann müssen sie die Vergütung mehrfach zahlen. Um das zu verhindern dringt die BaFin darauf, dass die Versicherer bei frühzeitiger Vertragsstornierung eine Rückforderung der Provision "in ausreichender Höhe" vereinbart. "Damit soll Vermittlern der Anreiz genommen werden, nur im eigenen finanziellen Interesse einem Kunden zu empfehlen, zu einem anderen Versicherer zu wechseln", argumentieren die Aufseher. Das Problem sorgt in der Branche selbst für Unruhe. Branchenvertreter haben in Gesprächen mit der BaFin angeregt, auf dem Verordnungsweg den extensiven Abwerbungen über Höchstgrenzen bei Provisionen oder Rückforderungen Einhalt zu gebieten. Das aktuelle Rundschreiben der BaFin ist ein deutliches Warnzeichen an die Unternehmen. Die Unternehmen können nicht selbst in dieser Sache aktiv werden, weil sie dann Ärger mit dem Kartellamt bekommen. Das wissen die auf Abwerbung zielenden Anbieter

22 FTD.de , 12:18 Neue Firma zum Einzug von Arzneirabatten Den privaten Krankenversicherern stehen künftig wie den gesetzlichen Krankenkassen Nachlässe auf Medikamente zu. Für den Einzug der Rabatte hat die Branche jetzt die Firma Zesar mit Sitz in Köln gegründet. von Herbert Fromme Die privaten Krankenversicherer (PKV) und die Beihilfestellen von Bund und Ländern haben das Gemeinschaftsunternehmen Zesar in Köln gegründet. Die Zentrale Stelle zur Abrechnung von Arzneimittelrabatten sammelt künftig bei den Pharmaherstellern die Rabatte auf Medikamente ein, die analog zu den Krankenkassen künftig auch PKV-Gesellschaften zustehen. Anders als Krankenkassenmitglieder müssen PKV-Versicherte zunächst in der Apotheke den vollen Rechnungsbetrag zahlen, die Versicherer holen sich das Geld dann wieder. Die Versicherer gehen davon aus, dass die Rabattverträge zwar nicht zu Prämiensenkungen führen werden, aber zu einer Verschiebung der notwendigen Beitragsanpassungen. Die Branche hatte sich ursprünglich dafür eingesetzt, dass auch ihre Versicherten den Rabatt gleich in der Apotheke erhalten. Damit konnte sie sich aber nicht durchsetzen. Die Branche schätzt, dass sich die Rabatte für PKV und Beihilfe auf 300 Mio. Euro pro Jahr belaufen können

23 FTD.de , 11:35 Private Verunsicherung Leitartikel Das Geschäftsmodell der Krankenversicherer gerät weiter in Verruf. Schuld daran haben sie selbst. Mit Billigtarifen und der aggressiven Abwerbung von Kunden tragen sie zum schlechten Ruf der Branche bei. In ihrer jetzigen Form hat sie keine Zukunft. Denn: Die Teilung der Gesundheitsversorgung wird verschwinden. von Herbert Fromme Es steht nicht gut um die private Krankenversicherung (PKV). Die drei Oppositionsparteien SPD, Grüne und Linke würden sie am liebsten abschaffen - eines der wenigen Politikfelder, in dem sich die drei in weiten Teilen einig sind. In der CDU ist die Liebe zu den Privaten eindeutig erkaltet. Nur die FDP hält tapfer zur PKV, ist aber stark geschwächt und kann zentrale Wahlversprechen und Zusagen aus dem Koalitionsvertrag nicht durchsetzen. Zwar hatten die privaten Versicherer Erfolg damit, die dreijährige Wartefrist bei gut verdienenden Angestellten für den Wechsel von einer gesetzlichen Krankenkasse in die PKV wieder auf ein Jahr zu reduzieren. Davon erhoffen sich die Gesellschaften einen massiven Neugeschäftsschub ab Januar Aber beim Herzenswunsch der Versicherer an die Regierung, den gesetzlichen Kassen das eigenständige Anbieten von Zusatzversicherungen zu verbieten, hat das Kabinett um Angela Merkel gekniffen - trotz einer entsprechenden Festlegung im Koalitionsvertrag. Angesichts der großen Erwartungen, die die Privaten in die schwarzgelbe Regierung gesetzt hatten, kommt der politische Rückschlag für viele Manager überraschend. Aber eigentlich dürfen sich die Vorstände von DKV, Debeka, Barmenia, Central oder Hansemerkur nicht wundern. Die Branche hat kräftig dazu beigetragen, dass ihr Ruf zurzeit nicht der beste ist. Da werben sich große Gesellschaften Zehntausende von Kunden gegenseitig ab und legen dafür atemberaubend hohe Provisionssätze aus - 14 Monatsbeiträge und mehr sind keine Ausnahmen mehr, gezahlt in der Regel vom Kunden. Inzwischen sind viele Unternehmen so verzweifelt, dass Branchenvertreter selbst die Finanzaufsicht BaFin um eine Deckelung der Provisionen gebeten haben. Da bringen Versicherer Billigtarife auf den Markt, die im Leistungsumfang oft deutlich unter denen der gesetzlichen Kassen liegen. Politiker berichten von Beschwerden ihrer Wähler, dass private Versicherer keine psychotherapeutische Behandlung bezahlen wollen. Die sind bei den meisten Niedrigpreisangeboten vom Leistungsspektrum ausgeschlossen. Gleichzeitig steigen seit Jahren die Prämien heftig. Das hat nur zum Teil mit den gestiegenen Kosten für die medizinische Versorgung zu tun. Hinter der Beitragsinflation steckt eines der Grundprobleme der PKV: die Alterung ihrer Mitglieder. Mit Recht betonen die PKV-Funktionäre, dass die Politik kein Konzept habe, um mit den Auswirkungen der alternden Gesellschaft auf die gesetzlichen Kassen umzugehen. Doch die Privaten spüren längst dasselbe Problem. Und sie müssen allein aus bilanzrechtlichen Gründen schon heute dafür Vorsorge treffen, also höhere Preise von ihren Kunden verlangen

24 Die Altersprobleme werden sich für die PKV noch verschärfen. Jahrzehntelang wechselten Millionen von Privatversicherten bei Erreichen des Rentenalters wieder in die günstigere gesetzliche Kasse zurück. Damit fielen sie den Privaten nicht durch hohe Behandlungskosten im Alter zur Last, hinterließen ihnen aber ihre erheblichen Alterungsrückstellungen. Dem Spiel machte der damalige CDU-Gesundheitsminister Norbert Blüm Anfang der 90er- Jahre ein Ende, die letzten Schlupflöcher wurden 2000 geschlossen. Seither gilt: einmal privat, immer privat. Deshalb steigen die Preise für den Bestand. Zusammen mit Billigangeboten für Neukunden und den eingeschränkten Leistungen ergibt sich eine unappetitliche Melange, die mittelfristig für große Akzeptanzprobleme der Branche sorgen wird. Dazu kommt ein weiteres Kernproblem der Privaten, das ihnen auch politisch enorm schadet: Sie betreiben Rosinenpickerei. Sogenannte gute Risiken sind willkommen. Wer krank oder behindert ist, wird nicht aufgenommen - außer er will in den gesetzlich vorgeschriebenen und eher teuren Standardtarif, der bei den Leistungen genau das Niveau der gesetzlichen Kassen abbildet. Es gibt eine ganze Reihe von hoch verdienenden Managern, auch aus der Assekuranz, die bei AOK oder Techniker gesetzlich versichert sind - weil sie Bluter sind, Diabetes oder eine andere Krankheit haben, die zur Nichtannahme führte. Die Teilung der Gesundheitsversorgung in 90 Prozent der Bevölkerung in den gesetzlichen Kassen und rund zehn Prozent - davon die Hälfte Beamte - in den privaten Gesellschaften mit bevorzugter Behandlung bei Arzt und Krankenhaus wird über kurz oder lang verschwinden. Wenn es nach der Opposition im Bundestag geht, kommt eine verpflichtende Bürgerversicherung, die privaten Anbieter dürfen dann noch Zusatzdeckungen anbieten. In den Zentralen großer Versicherungskonzerne gibt es andere Modelle: Danach dürfen künftig auch private Gesellschaften Krankenkassen betreiben, wobei aber die größten Risiken weiter vom Staat zu decken wären. Der Staat sorgt über eine von der PKV gemanagte Krankenkasse für die teure Krebsoperation oder die Aidsbehandlung, die PKV selbst versichert die schönen Zähne und den Flachbildschirm am Krankenhausbett. Zumindest einige Konzernchefs können mit der Vision gut leben, die meisten Manager der mittelgroßen Krankenversicherer nicht. Aber bislang haben sie ihr Exit-Modell aus der verfahrenen Situation nicht verraten. Wenn sie mit dem Ausgang der Debatte noch etwas zu tun haben wollen, ist es dafür höchste Zeit

Endlich Klarheit. Vertriebsinformation PKV

Endlich Klarheit beim Gesundheitsreformgesetz Krankenversicherung Vertriebsinformation PKV Erhöhte Wechselbereitschaft d u r c h E i n h e i t s b e i t r a g d e r G K V Beitragssteigerungen von bis zu

Endlich Klarheit beim Gesundheitsreformgesetz Krankenversicherung Vertriebsinformation PKV Erhöhte Wechselbereitschaft d u r c h E i n h e i t s b e i t r a g d e r G K V Beitragssteigerungen von bis zu

PKV-Info. GKV-versicherte Beamte: Erleichterter Wechsel in die PKV

PKV-Info GKV-versicherte Beamte: Erleichterter Wechsel in die PKV Stand: Januar 2005 2 Die private Krankenversicherung (PKV) bietet Beamten den passenden Versicherungsschutz, da ihre Tarife auf die Leistungen

PKV-Info GKV-versicherte Beamte: Erleichterter Wechsel in die PKV Stand: Januar 2005 2 Die private Krankenversicherung (PKV) bietet Beamten den passenden Versicherungsschutz, da ihre Tarife auf die Leistungen

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Die Lösung des Altenproblems der PKV. Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter!

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

PKV-Info. Lohnt der Wechsel innerhalb der PKV?

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

der die und in den von zu das mit sich des auf für ist im dem nicht ein eine als auch es an werden aus er hat daß sie nach wird bei

der die und in den von zu das mit sich des auf für ist im dem nicht ein eine als auch es an werden aus er hat daß sie nach wird bei einer um am sind noch wie einem über einen so zum war haben nur oder

der die und in den von zu das mit sich des auf für ist im dem nicht ein eine als auch es an werden aus er hat daß sie nach wird bei einer um am sind noch wie einem über einen so zum war haben nur oder

Finanztest 05/2014 Thema: Private Krankenversicherung Kapitel Bilder Off-Text Kapitel 1: Gesetzlich oder privat? 00:10

05/2014 Thema: Private Krankenversicherung Kapitel Bilder Off-Text Kapitel 1: Gesetzlich oder privat? Themenbilder: Deutsche Verbraucher Gesetzlich oder privat krankenversichert? Rund 2,6 Millionen Arbeitnehmer

05/2014 Thema: Private Krankenversicherung Kapitel Bilder Off-Text Kapitel 1: Gesetzlich oder privat? Themenbilder: Deutsche Verbraucher Gesetzlich oder privat krankenversichert? Rund 2,6 Millionen Arbeitnehmer

Central Krankenversicherung AG. Hansaring 40 50 50670 Köln. Telefax +49 (0) 221 1636-200. www.central.de Die Gruppenversicherung der Central

221 1636-200. www.central.de Die Gruppenversicherung der Central") Central Krankenversicherung AG Alle Hansaring 40 50 Vorteile 50670 Köln auf Telefon +49 (0) einen 221 1636-0 Blick Telefax +49 (0) 221 1636-200 www.central.de Die Gruppenversicherung der Central www.gruppenversicherung.de

Central Krankenversicherung AG Alle Hansaring 40 50 Vorteile 50670 Köln auf Telefon +49 (0) einen 221 1636-0 Blick Telefax +49 (0) 221 1636-200 www.central.de Die Gruppenversicherung der Central www.gruppenversicherung.de

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Gönnen Sie Ihrem Lächeln mehr als Standard

Gönnen Sie Ihrem Lächeln mehr als Standard Das bietet Ihnen die gesetzliche Krankenkasse Die gesetzlichen Krankenkassen zahlen für Zahnersatzmaßnahmen nur noch sogenannte Befundorientierte Festzuschüsse.

Gönnen Sie Ihrem Lächeln mehr als Standard Das bietet Ihnen die gesetzliche Krankenkasse Die gesetzlichen Krankenkassen zahlen für Zahnersatzmaßnahmen nur noch sogenannte Befundorientierte Festzuschüsse.

effektweit VertriebsKlima

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

-> Wir können bei Ihnen alle Behandlungen mit aufwendigen Maßnahmen, Spezialgeräten und hochwertigen Materialien, entsprechend den Kriterien

Behandlungen auf Chip-Karte oder Rechnung? Seit dem 01.07.1999 haben leider nur noch die Freiwillig Versicherten in der Gesetzlichen Krankenkasse das Recht, sich bei ihrem Arzt und Zahnarzt als "Privatpatient"

Behandlungen auf Chip-Karte oder Rechnung? Seit dem 01.07.1999 haben leider nur noch die Freiwillig Versicherten in der Gesetzlichen Krankenkasse das Recht, sich bei ihrem Arzt und Zahnarzt als "Privatpatient"

Ihre private Krankenversicherung wird teurer?

Ihre private Krankenversicherung wird teurer? Grund sind nicht allein die Kostensteigerungen im Gesundheitswesen! DIE SITUATION Warum gibt es so viele verschiedene Tarife? Neue Kunden lockt man mit niedrigen

Ihre private Krankenversicherung wird teurer? Grund sind nicht allein die Kostensteigerungen im Gesundheitswesen! DIE SITUATION Warum gibt es so viele verschiedene Tarife? Neue Kunden lockt man mit niedrigen

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2004 / Nr. 5 WEITERHIN: KONSUMZURÜCKHALTUNG Allensbach am Bodensee, Mitte März 2004 - Die aktuelle wirtschaftliche Lage und die Sorge, wie es weitergeht,

allensbacher berichte Institut für Demoskopie Allensbach 2004 / Nr. 5 WEITERHIN: KONSUMZURÜCKHALTUNG Allensbach am Bodensee, Mitte März 2004 - Die aktuelle wirtschaftliche Lage und die Sorge, wie es weitergeht,

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental.

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

Zahnzusatzversicherungen. Sechs Fragen Sechs Antworten. Versicherungen Immobilienfinanzierungen Vermögensaufbau

Zahnzusatzversicherungen Sechs Fragen Sechs Antworten Versicherungen Immobilienfinanzierungen Vermögensaufbau 1. 2. Wieso überhaupt eine zusatzversicherung? Zahlt meine gesetzliche Krankenkasse (GKV) nicht

Zahnzusatzversicherungen Sechs Fragen Sechs Antworten Versicherungen Immobilienfinanzierungen Vermögensaufbau 1. 2. Wieso überhaupt eine zusatzversicherung? Zahlt meine gesetzliche Krankenkasse (GKV) nicht

Benutzerhandbuch. KVB.A.T. Bilanz Analyse-Tool Kranken. infinma Institut für Finanz-Markt-Analyse GmbH Max-Planck-Straße 22, 50858 Köln Seite 1 von 9

Benutzerhandbuch KVB.A.T. Bilanz Analyse-Tool Kranken Seite 1 von 9 infinma GmbH 2010 Das Krankenversicherungs-Bilanz-Analyse-Tool Das KV-Bilanz-Analyse-Tool bietet Ihnen die Möglichkeit, aus insgesamt

Benutzerhandbuch KVB.A.T. Bilanz Analyse-Tool Kranken Seite 1 von 9 infinma GmbH 2010 Das Krankenversicherungs-Bilanz-Analyse-Tool Das KV-Bilanz-Analyse-Tool bietet Ihnen die Möglichkeit, aus insgesamt

Positive Dualität: PKV und GKV aus Sicht der Bevölkerung

Aktuelle Ergebnisse zum Thema Unisex-Tarife Continentale-Studie 2012: Positive Dualität: PKV und GKV aus Sicht der Bevölkerung Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung

Aktuelle Ergebnisse zum Thema Unisex-Tarife Continentale-Studie 2012: Positive Dualität: PKV und GKV aus Sicht der Bevölkerung Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental.

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

ZAHLEN UND FAKTEN ZUFRIEDENE VERSICHERTE IN DER PKV HOLGER, FACHARZT ZUFRIEDENE VERSICHERTE IN DER GKV

Die große Mehrheit der Deutschen ist zufrieden mit der medizinischen Versorgung. Das zeigen aktuelle Umfragen. Die Zufriedenheit ist bei den Privatversicherten sogar ein paar Prozentpunkte höher. Aber

Die große Mehrheit der Deutschen ist zufrieden mit der medizinischen Versorgung. Das zeigen aktuelle Umfragen. Die Zufriedenheit ist bei den Privatversicherten sogar ein paar Prozentpunkte höher. Aber

Wenn der Chef den Chefarzt zahlt: Darum ist die betriebliche Krankenversicherung für (manche) Vermittler so spannend

Vermittler so spannend") Wenn der Chef den Chefarzt zahlt: Darum ist die betriebliche Krankenversicherung für (manche) Vermittler so spannend Die betriebliche Krankenversicherung ist in Zeiten des Fachkräftemangels oft das Zünglein

Wenn der Chef den Chefarzt zahlt: Darum ist die betriebliche Krankenversicherung für (manche) Vermittler so spannend Die betriebliche Krankenversicherung ist in Zeiten des Fachkräftemangels oft das Zünglein

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Papa - was ist American Dream?

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Finanzen. Gesamtausgaben steigen in Niedersachsen unterdurchschnittlich. Kräftiger Anstieg der Sachinvestitionen in Niedersachsen

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Die PKV in der Niedrigzinsphase

Die PKV in der Niedrigzinsphase Roland Weber DAV-Werkstattgespräch DAV-Werkstattgespräch zur Rechnungsgrundlage Zins in der Krankenversicherung, Berlin, 28. April 2011 Das AUZ-Verfahren in der PKV (1)

Die PKV in der Niedrigzinsphase Roland Weber DAV-Werkstattgespräch DAV-Werkstattgespräch zur Rechnungsgrundlage Zins in der Krankenversicherung, Berlin, 28. April 2011 Das AUZ-Verfahren in der PKV (1)

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

Pflege in Deutschland. Zielgruppenansprache in der Pflegeversicherung oder Vertriebsunterstützung, die den Unterschied macht!

Pflege in Deutschland Carsten Bernd Regionalleiter Nord/West Mail: carsten.bernd@ukv.de Zielgruppenansprache in der Pflegeversicherung oder Vertriebsunterstützung, die den Unterschied macht! Wichtiges

Pflege in Deutschland Carsten Bernd Regionalleiter Nord/West Mail: carsten.bernd@ukv.de Zielgruppenansprache in der Pflegeversicherung oder Vertriebsunterstützung, die den Unterschied macht! Wichtiges

Zahlen und Fakten 2014 Ausblick 2015

Zahlen und Fakten 2014 Ausblick 2015 1 Ergebnisse 2014 Debeka-Gruppe Debeka Kranken Debeka Leben Debeka Allgemeine Debeka Pensionskasse Debeka Bausparkasse Ausblick 2015 2 Ergebnisse 2014 Debeka-Gruppe

Zahlen und Fakten 2014 Ausblick 2015 1 Ergebnisse 2014 Debeka-Gruppe Debeka Kranken Debeka Leben Debeka Allgemeine Debeka Pensionskasse Debeka Bausparkasse Ausblick 2015 2 Ergebnisse 2014 Debeka-Gruppe

Sie haben die Wahl. Entscheiden Sie sich für Ihren Gesundheitsspezialisten.

Sie haben die Wahl Entscheiden Sie sich für Ihren Gesundheitsspezialisten. Immer weniger für immer mehr: Das System der GKV Einer für Alle, Alle für Einen das System der gesetzlichen Krankenkassen. Doch

Sie haben die Wahl Entscheiden Sie sich für Ihren Gesundheitsspezialisten. Immer weniger für immer mehr: Das System der GKV Einer für Alle, Alle für Einen das System der gesetzlichen Krankenkassen. Doch

Gesunde und schöne Zähne will ich mir auch in Zukunft leisten können Mit AXA bleibt meine Zahnvorsorge

Gesundheit Gesunde und schöne Zähne will ich mir auch in Zukunft leisten können Mit AXA bleibt meine Zahnvorsorge bezahlbar. Private Zusatzversicherungen Zahnvorsorge Starker Schutz für gesunde und schöne

Gesundheit Gesunde und schöne Zähne will ich mir auch in Zukunft leisten können Mit AXA bleibt meine Zahnvorsorge bezahlbar. Private Zusatzversicherungen Zahnvorsorge Starker Schutz für gesunde und schöne

Mögliche Beitragserhöhungen in der privaten Krankenversicherung

Deutscher Bundestag Drucksache 18/5956 18. Wahlperiode 09.09.2015 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Harald Weinberg, Sabine Zimmermann (Zwickau), Susanna Karawanskij weiterer

Deutscher Bundestag Drucksache 18/5956 18. Wahlperiode 09.09.2015 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Harald Weinberg, Sabine Zimmermann (Zwickau), Susanna Karawanskij weiterer

Geld vom Staat - Jetzt Pflegezulage sichern. Besser Barmenia. Besser leben. Deutsche-Förder- Pflege

Deutsche-Förder- Pflege Geld vom Staat - Jetzt Pflegezulage sichern. Schließen Sie die Lücken der gesetzlichen Pflegeversicherung und sorgen Sie für den Fall einer Pflegebedürftigkeit vor. Besser Barmenia.

Deutsche-Förder- Pflege Geld vom Staat - Jetzt Pflegezulage sichern. Schließen Sie die Lücken der gesetzlichen Pflegeversicherung und sorgen Sie für den Fall einer Pflegebedürftigkeit vor. Besser Barmenia.

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Beitragsreduzierung in der Krankenversicherung. Für noch niedrigere Beiträge im Alter: LVM-Vorsorge-Plus

Beitragsreduzierung in der Krankenversicherung Für noch niedrigere Beiträge im Alter: LVM-Vorsorge-Plus Vorbildlich: Die LVM sorgt für niedrige Beiträge auch im Alter Durch eine vorausschauende Beitragskalkulation

Beitragsreduzierung in der Krankenversicherung Für noch niedrigere Beiträge im Alter: LVM-Vorsorge-Plus Vorbildlich: Die LVM sorgt für niedrige Beiträge auch im Alter Durch eine vorausschauende Beitragskalkulation

Krankenversicherung Spezial

Krankenversicherung Spezial Änderungen 2011 Wer kann sich privat versichern? Wieder einmal wurden die Gesetze zur Pflichtversicherung geändert. Bis zum letzten Jahr konnten sich Angestellte nur dann privat

Krankenversicherung Spezial Änderungen 2011 Wer kann sich privat versichern? Wieder einmal wurden die Gesetze zur Pflichtversicherung geändert. Bis zum letzten Jahr konnten sich Angestellte nur dann privat

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Kranken. Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Nummer. Gesundheitskonto. Solide und unabhängig versorgt im Alter.

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

Autor: Michael Houben Kamera: Marc Voigt, Fabian Posern Schnitt: Julia Kraetzig Länge: 6:36 Letze Worte:... hat am Ende der Wähler

Plusminus: Die Parteien - und mein Geld Folge 4: Rente Autor: Michael Houben Kamera: Marc Voigt, Fabian Posern Schnitt: Julia Kraetzig Länge: 6:36 Letze Worte:... hat am Ende der Wähler Noch knapp 4 Wochen

Plusminus: Die Parteien - und mein Geld Folge 4: Rente Autor: Michael Houben Kamera: Marc Voigt, Fabian Posern Schnitt: Julia Kraetzig Länge: 6:36 Letze Worte:... hat am Ende der Wähler Noch knapp 4 Wochen

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Kranken. Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Warum Autoversicherungskunden ihren Anbieter wechseln

Seite 1 von 5 Nachricht aus Vertrieb & Marketing vom 28.5.2014 Warum Autoversicherungskunden ihren Anbieter wechseln Nach einer YouGov-Untersuchung wurden Ende 2013 insgesamt rund 1,87 Millionen Kfz- Versicherungsverträge

Seite 1 von 5 Nachricht aus Vertrieb & Marketing vom 28.5.2014 Warum Autoversicherungskunden ihren Anbieter wechseln Nach einer YouGov-Untersuchung wurden Ende 2013 insgesamt rund 1,87 Millionen Kfz- Versicherungsverträge

Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung tritt am 1. August in Kraft

HAUSANSCHRIFT POSTANSCHRIFT Friedrichstraße 108, 10117 Berlin 11055 Berlin Pressemitteilung TEL +49 (0)30 18441-2225 FAX +49 (0)30 18441-1245 www.bundesgesundheitsministerium.de E-MAIL pressestelle@bmg.bund.de

HAUSANSCHRIFT POSTANSCHRIFT Friedrichstraße 108, 10117 Berlin 11055 Berlin Pressemitteilung TEL +49 (0)30 18441-2225 FAX +49 (0)30 18441-1245 www.bundesgesundheitsministerium.de E-MAIL pressestelle@bmg.bund.de

Nummer. Gesundheitskonto. Solide und unabhängig versorgt im Alter.

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

Es ist an der Zeit, neue Wege zu gehen.

Flexible Zeitwertkontenmodelle. Es ist an der Zeit, neue Wege zu gehen. Allianz ZeitWertkonten mit Garantie: die neue Flexibilität für Unternehmer und Mitarbeiter. Allianz Lebensversicherungs-AG Allianz

Flexible Zeitwertkontenmodelle. Es ist an der Zeit, neue Wege zu gehen. Allianz ZeitWertkonten mit Garantie: die neue Flexibilität für Unternehmer und Mitarbeiter. Allianz Lebensversicherungs-AG Allianz

Sicher durch das Studium. Unsere Angebote für Studenten

Sicher durch das Studium Unsere Angebote für Studenten Starke Leistungen AUSGEZEICHNET! FOCUS-MONEY Im Vergleich von 95 gesetzlichen Krankenkassen wurde die TK zum achten Mal in Folge Gesamtsieger. Einen

Sicher durch das Studium Unsere Angebote für Studenten Starke Leistungen AUSGEZEICHNET! FOCUS-MONEY Im Vergleich von 95 gesetzlichen Krankenkassen wurde die TK zum achten Mal in Folge Gesamtsieger. Einen

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

Deutschland-Check Nr. 35

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Gaslieferverträge RWE Erdgas 2012

Gaslieferverträge RWE Erdgas 2012 Viele Verbraucher haben im Spätsommer/Herbst 2008 mit der RWE Westfalen- Weser-Ems AG (RWE) Gaslieferverträge zu einem Festpreis mit der Bezeichnung RWE Erdgas 2011 abgeschlossen.

Gaslieferverträge RWE Erdgas 2012 Viele Verbraucher haben im Spätsommer/Herbst 2008 mit der RWE Westfalen- Weser-Ems AG (RWE) Gaslieferverträge zu einem Festpreis mit der Bezeichnung RWE Erdgas 2011 abgeschlossen.

Die. als Teil Ihres individuellen

Die als Teil Ihres individuellen 1. Die Krankenversicherung ist die einzige Versicherung, die Sie lebenslang haben werden! 2. Permanent in Anspruch nehmen werden Sie die KV allerdings erst in vielen Jahren

Die als Teil Ihres individuellen 1. Die Krankenversicherung ist die einzige Versicherung, die Sie lebenslang haben werden! 2. Permanent in Anspruch nehmen werden Sie die KV allerdings erst in vielen Jahren

Krankenkassen-Umfrage bonus.ch: Mut zur Veränderung hilft beim Prämiensparen

Krankenkassen-Umfrage bonus.ch: Mut zur Veränderung hilft beim Prämiensparen Auch dieses Jahr werden die Prämien für die Krankenversicherung wieder steigen. Lohnt es sich wirklich, die Krankenkasse zu

Krankenkassen-Umfrage bonus.ch: Mut zur Veränderung hilft beim Prämiensparen Auch dieses Jahr werden die Prämien für die Krankenversicherung wieder steigen. Lohnt es sich wirklich, die Krankenkasse zu

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung.

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Tarife der Allianz Krankenversicherung

Allianz Private Krankenversicherungs-AG Tarife der Allianz Krankenversicherung Fragen rund um Ihre Beiträge www.allianz.de Allianz Private Krankenversicherungs-AG MMK--0059Z0 (03V) 1.10.15 Die Leistungen

Allianz Private Krankenversicherungs-AG Tarife der Allianz Krankenversicherung Fragen rund um Ihre Beiträge www.allianz.de Allianz Private Krankenversicherungs-AG MMK--0059Z0 (03V) 1.10.15 Die Leistungen

Starke Bilanz, hohe Finanzkraft und sichere Geldanlagen

Starke Bilanz, hohe Finanzkraft und sichere Geldanlagen Gesellschaften Bayerische Beamten Lebensversicherung a.g. (Konzernmutter) Neue Bayerische Beamten Lebensversicherung AG (Lebensversicherungs-Tochter)

Starke Bilanz, hohe Finanzkraft und sichere Geldanlagen Gesellschaften Bayerische Beamten Lebensversicherung a.g. (Konzernmutter) Neue Bayerische Beamten Lebensversicherung AG (Lebensversicherungs-Tochter)

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Sterbegeld. Aktive Vorsorge zu günstigen Konditionen. Kundeninformation

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht es für sie weiter, wenn

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht es für sie weiter, wenn

bonus.ch: ab 5% Prämienerhöhungen denken die Versicherungsnehmer daran, die Krankenversicherung zu wechseln

bonus.ch: ab Prämienerhöhungen denken die Versicherungsnehmer daran, die Krankenversicherung zu wechseln Ab welchem Sparpotenzial entschliessen sich die Versicherungsnehmer, eine Offertenanfrage zu machen,

bonus.ch: ab Prämienerhöhungen denken die Versicherungsnehmer daran, die Krankenversicherung zu wechseln Ab welchem Sparpotenzial entschliessen sich die Versicherungsnehmer, eine Offertenanfrage zu machen,

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz Die Parteien CDU, die SPD und die CSU haben versprochen: Es wird ein Bundes-Teilhabe-Gesetz geben. Bis jetzt gibt es das Gesetz noch nicht. Das dauert

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz Die Parteien CDU, die SPD und die CSU haben versprochen: Es wird ein Bundes-Teilhabe-Gesetz geben. Bis jetzt gibt es das Gesetz noch nicht. Das dauert

Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV)

") 1 Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV) Von Dr. Detlev Nies, öff. best. u. vereid. Sachverständiger für die Bewertung von Zahnarztpraxen

1 Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV) Von Dr. Detlev Nies, öff. best. u. vereid. Sachverständiger für die Bewertung von Zahnarztpraxen

Weltenbummler oder Couch-Potato? Lektion 10 in Themen neu 3, nach Übung 5

Themen neu 3 Was lernen Sie hier? Sie beschreiben Tätigkeiten, Verhalten und Gefühle. Was machen Sie? Sie schreiben ausgehend von den im Test dargestellten Situationen eigene Kommentare. Weltenbummler

Themen neu 3 Was lernen Sie hier? Sie beschreiben Tätigkeiten, Verhalten und Gefühle. Was machen Sie? Sie schreiben ausgehend von den im Test dargestellten Situationen eigene Kommentare. Weltenbummler

Sterbegeld. Aktive Vorsorge zu günstigen Konditionen. Sterbegeldversicherung Kundeninformation

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Sterbegeldversicherung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Sterbegeldversicherung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«Inhaltsverzeichnis 1. Vermögensbildung und Vermögensbesteuerung 2. Erwartete Folgen der Vermögensbesteuerung 3. Staatssanierung durch

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«Inhaltsverzeichnis 1. Vermögensbildung und Vermögensbesteuerung 2. Erwartete Folgen der Vermögensbesteuerung 3. Staatssanierung durch

Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009

MikeC.Kock Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009 Zwei Märkte stehen seit Wochen im Mittelpunkt aller Marktteilnehmer? Gold und Crude

MikeC.Kock Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009 Zwei Märkte stehen seit Wochen im Mittelpunkt aller Marktteilnehmer? Gold und Crude

FAQ Unisex in der Krankenversicherung

FAQ Unisex in der Krankenversicherung 1. Warum werden Unisex-Tarife 2012 eingeführt? Grundlage für die Einführung der Unisex-Tarife ist ein Urteil des Europäischen Gerichtshofs (EuGH) vom 01.03.2011, das

FAQ Unisex in der Krankenversicherung 1. Warum werden Unisex-Tarife 2012 eingeführt? Grundlage für die Einführung der Unisex-Tarife ist ein Urteil des Europäischen Gerichtshofs (EuGH) vom 01.03.2011, das

Was die Continentale stark macht. Die Continentale Lebensversicherung in Zahlen Stand: Juli 2013. www.continentale.de

Was die stark macht Die Lebensversicherung in Zahlen Stand: Juli 2013 www.continentale.de Woran erkennt man eigentlich einen richtig guten Lebensversicherer? Natürlich müssen erst einmal die Zahlen stimmen.

Was die stark macht Die Lebensversicherung in Zahlen Stand: Juli 2013 www.continentale.de Woran erkennt man eigentlich einen richtig guten Lebensversicherer? Natürlich müssen erst einmal die Zahlen stimmen.

Sterbegeld. Aktive Vorsorge zu günstigen Konditionen. Sterbegeldversicherung Kundeninformation

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Sterbegeldversicherung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Sterbegeldversicherung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht

Ärzte befürchten Engpässe bei der Patientenversorgung

allensbacher berichte Institut für Demoskopie Allensbach November 2010 Ärzte befürchten Engpässe bei der Patientenversorgung Die Ärzte in Deutschland sind außerordentlich besorgt, dass es in Zukunft verstärkt

allensbacher berichte Institut für Demoskopie Allensbach November 2010 Ärzte befürchten Engpässe bei der Patientenversorgung Die Ärzte in Deutschland sind außerordentlich besorgt, dass es in Zukunft verstärkt

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär.

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär. NAME: Daniela Fontara WOHNORT: Bonn ZIEL: Behandlung nach Maß PRODUKT: V.I.P. Tarife stationär Wie kann

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär. NAME: Daniela Fontara WOHNORT: Bonn ZIEL: Behandlung nach Maß PRODUKT: V.I.P. Tarife stationär Wie kann

VFA Reformmonitor 2009

VFA Reformmonitor 2009 Meinungsbild der Bürger zur Gesundheitsreform Klaus-Peter Schöppner März 2009 1 Untersuchungsdesign Institut: TNS Emnid Medien- und Sozialforschung GmbH Erhebungszeitraum: 02.03.

VFA Reformmonitor 2009 Meinungsbild der Bürger zur Gesundheitsreform Klaus-Peter Schöppner März 2009 1 Untersuchungsdesign Institut: TNS Emnid Medien- und Sozialforschung GmbH Erhebungszeitraum: 02.03.

Die 10 Tipps für eine Erfolgreiche Geldanlage!!

Die 10 Tipps für eine Erfolgreiche Geldanlage!! Inhaltsverzeichnis Inhalt...3 Klären Sie Ihre Bedürfnisse, Wünsche und Ziele...3 Die Anlagestrategie...4 Finanzwissen aneignen...4 Sparziele setzen und regelmäßig

Die 10 Tipps für eine Erfolgreiche Geldanlage!! Inhaltsverzeichnis Inhalt...3 Klären Sie Ihre Bedürfnisse, Wünsche und Ziele...3 Die Anlagestrategie...4 Finanzwissen aneignen...4 Sparziele setzen und regelmäßig

Alle gehören dazu. Vorwort

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Privatanleger erwarten anhaltend negative Realzinsen

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Für ein lückenloses Lächeln. Zahnersatz-Zusatzversicherung für gesetzlich Krankenversicherte. www.zahnzusatzversicherungen-vergleichen.

Zahnersatz-Zusatzversicherung für gesetzlich Krankenversicherte Für ein lückenloses Lächeln. NÜRNBERGER Zahnersatz-Zusatzversicherung Damit Ihnen nichts fehlt, braucht es manchmal mehr...... etwa wenn

Zahnersatz-Zusatzversicherung für gesetzlich Krankenversicherte Für ein lückenloses Lächeln. NÜRNBERGER Zahnersatz-Zusatzversicherung Damit Ihnen nichts fehlt, braucht es manchmal mehr...... etwa wenn

Gesunde und schöne Zähne will ich mir auch in Zukunft leisten können Mit AXA bleibt meine Zahnvorsorge bezahlbar.

Gesundheit Gesunde und schöne Zähne will ich mir auch in Zukunft leisten können Mit AXA bleibt meine Zahnvorsorge bezahlbar. Private Zusatzversicherungen Zahnvorsorge Großes Leistungsspektrum: Zahnvorsorge

Gesundheit Gesunde und schöne Zähne will ich mir auch in Zukunft leisten können Mit AXA bleibt meine Zahnvorsorge bezahlbar. Private Zusatzversicherungen Zahnvorsorge Großes Leistungsspektrum: Zahnvorsorge

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Sie haben gut lachen,...

Barmenia Krankenversicherung a. G. Schließen Sie schon heute mit einer Ergänzungsversicherung für den Zahnbereich mögliche Lücken von morgen. Krankenversicherung Sie haben gut lachen,... ... wenn Sie jetzt

Barmenia Krankenversicherung a. G. Schließen Sie schon heute mit einer Ergänzungsversicherung für den Zahnbereich mögliche Lücken von morgen. Krankenversicherung Sie haben gut lachen,... ... wenn Sie jetzt

Befragt wurden 4.003 Personen zwischen 14 und 75 Jahren von August bis September 2013. Einstellung zur Organ- und Gewebespende (Passive Akzeptanz)

") Wissen, Einstellung und Verhalten der deutschen Allgemeinbevölkerung (1 bis Jahre) zur Organspende Bundesweite Repräsentativbefragung 201 - Erste Studienergebnisse Befragt wurden.00 Personen zwischen 1

Wissen, Einstellung und Verhalten der deutschen Allgemeinbevölkerung (1 bis Jahre) zur Organspende Bundesweite Repräsentativbefragung 201 - Erste Studienergebnisse Befragt wurden.00 Personen zwischen 1

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

Vertrauen in Medien und politische Kommunikation die Meinung der Bürger

Vortrag Vertrauen in Medien und politische Kommunikation die Meinung der Bürger Christian Spahr, Leiter Medienprogramm Südosteuropa Sehr geehrte Damen und Herren, liebe Kolleginnen und Kollegen, herzlich

Vortrag Vertrauen in Medien und politische Kommunikation die Meinung der Bürger Christian Spahr, Leiter Medienprogramm Südosteuropa Sehr geehrte Damen und Herren, liebe Kolleginnen und Kollegen, herzlich

expopharm 30. September 2015

expopharm 30. September 2015 Dr. Martin Zentgraf Vorsitzender des Bundesverbandes der Pharmazeutischen Industrie e.v. - Es gilt das gesprochene Wort - Seite 2 Sehr geehrter Herr Schmidt, sehr geehrter

expopharm 30. September 2015 Dr. Martin Zentgraf Vorsitzender des Bundesverbandes der Pharmazeutischen Industrie e.v. - Es gilt das gesprochene Wort - Seite 2 Sehr geehrter Herr Schmidt, sehr geehrter

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 03 / Nr. VORSCHLÄGE ZUR REFORM DES GESUNDHEITSSYSTEMS Die Bevölkerung findet kaum etwas zumutbar Allensbach am Bodensee, Ende August 03 - Die überwältigende

allensbacher berichte Institut für Demoskopie Allensbach 03 / Nr. VORSCHLÄGE ZUR REFORM DES GESUNDHEITSSYSTEMS Die Bevölkerung findet kaum etwas zumutbar Allensbach am Bodensee, Ende August 03 - Die überwältigende

Die PKV ist Garant für Wahlfreiheit und Selbstbestimmung