Aufgabe: Ihnen wird von der Werra Papier Wernshausen GmbH Schmalkalden der Jahresabschluss zum zur Beurteilung vorgelegt.

|

|

|

- Gerd Beckenbauer

- vor 8 Jahren

- Abrufe

Transkript

1 Bilanzanalyse 1

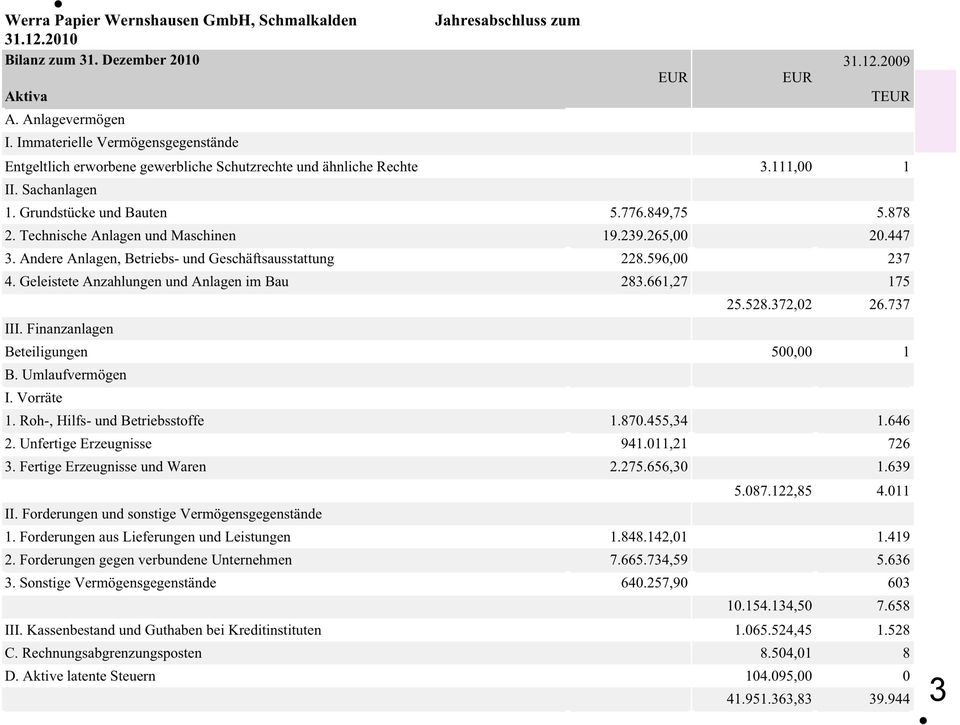

2 Aufgabe: Ihnen wird von der Werra Papier Wernshausen GmbH Schmalkalden der Jahresabschluss zum zur Beurteilung vorgelegt. Beurteilen Sie bitte das Unternehmen anhand eines Zeitvergleichs. Ermitteln Sie dazu die nachfolgend genannten Kennzahlen für beide Jahre und geben Sie bei jeder Teilaufgabe ein Teilurteil dazu ab, ob sich die Unternehmenssituation im Zeitvergleich verbessert oder verschlechtert hat: a) Liquidität 1. Grades b) Gesamtkapitalrentabilität c) Working Capital (absolut) d) Working Capital (relativ) e) Umschlagshäufigkeit des Gesamtvermögens f) Umschlagsdauer des Vorratsvermögens (ausgedrückt in Tagen) g) Selbstfinanzierungsgrad h) Verschuldungsgrad i) Anlageintensität j) Personalintensität In der Aufgabe sind nur die Teilurteile erbeten. Ein zusammenfassendes Gesamturteil wird im Rahmen dieser Klausuraufgabe nicht gefordert. 2

Gesamtkapitalrentabilität c) Working Capital (absolut) d) Working Capital (relativ) e) Umschlagshäufigkeit des Gesamtvermögens f) Umschlagsdauer des Vorratsvermögens (ausgedrückt in Tagen)")

3 3

4 4

5 5

6 6

7 Alte Klausuraufgabe: Ihnen werden Bilanz, GuV und Auszüge des Anhangs der Lehrenund Meßgerätewerk Schmalkalden GmbH zur Beurteilung vorgelegt. Beurteilen Sie bitte das Unternehmen anhand eines Zeitvergleichs. Ermitteln Sie dazu die nachfolgend genannten Kennzahlen für beide Jahre und geben Sie bei jeder Teilaufgabe ein Teilurteil dazu ab, ob sich die Unternehmenssituation im Zeitvergleich verbessert oder verschlechtert hat: Liquidität 2. Grades Working Capital (absolut) Working Capital (relativ) Umlaufintensität Kreditorenlaufzeit Fremdkapitalquote In der Aufgabe sind nur die Teilurteile erbeten. Ein zusammenfassendes Gesamturteil wird im Rahmen dieser Klausuraufgabe nicht gefordert. 7

8 8

9 9

10 Kapitel 1: Einführung 1.1 Grundlagen Definition: Summe aller Tätigkeiten, die darauf gerichtet sind, aus Informationen unterschiedlicher Herkunft im Mittelpunkt stehen dabei Bilanz, Gewinn- und Verlustrechnung, Anhang, Kapitalflussrechnung und Lagebericht Aufschluss über die wirtschaftliche Lage zu erhalten (gegenwärtige Lage und künftige Entwicklung) 10

11 Kapitel 1: Einführung Abgrenzung zur Betriebs- oder Unternehmensanalyse: hier stehen auch unternehmensinterne Daten zur Verfügung: Kostenrechnung Finanzplanung Auftragsbestand Kreditlinien Bilanzanalyse: unternehmensexterne Stellung des Analytikers 11

12 1.1 Grundlagen an Bilanzanalyse interessierter Personenkreis Unternehmensleitung Anteilseigner, Gesellschafter, potentielle Anleger Arbeitnehmer, Gewerkschaften Kreditgeber Lieferanten Kunden Fiskus interessierte Öffentlichkeit Wettbewerber 12

13 1.1 Grundlagen Erkenntnisziele: finanzielle Stabilität künftige Ertragskraft Erfolgspotential Systematisches Verfahren: Aufbereitung (Bereinigung, Umgliederung) Auswertung Vergleich 13

")

14 1.2 Grenzen externer Bilanzanalyse qualitative Aspekte fehlen (z. B. Qualität des Management, technisches Know-how, Entwicklungsprojekte, Marktstellung) Bilanzierungs- und Bewertungswahlrechte Vergangenheitsorientierung späte Verfügbarkeit unzureichende Detailinformationen unterschiedliche Rechnungslegungsnormen (HGB, IFRS, US-GAAP) 14

15 1.3 Grundzüge der Bilanzpolitik Ziele des Unternehmens z.b.: Erhaltung Erlangen von Krediten Vergrößerung des Aktionärskreises Gewinnerzielung Steigerung des Bekanntheitsgrades Anwerbung qualifizierter Mitarbeiter 15

16 1.3.2 Definition Alle Maßnahmen, die während des Geschäftsjahres und bei der Aufstellung des Jahresabschlusses zur bewussten Gestaltung des Jahresabschlusses getroffen werden, um die Bilanzadressaten im Sinne des Unternehmens zu beeinflussen. 16

17 1.3.2 Definition Bilanzpolitik im engeren Sinne (Abbildung von Sachverhalten): formell: Gliederung, Erläuterung materiell: Beeinflussung der Höhe des ausgewiesenen Jahresergebnisses Bilanzpolitik im weiteren Sinne: auch Sachverhaltsgestaltung 17

18 1.3.2 Definition Bilanzpolitik im weiteren Sinne: auch Sachverhaltsgestaltung, Beispiele Verlagerung von Investitionen Einlagen und Entnahmen Wahl der Rechtsform Wahl des Bilanzstichtags 18

19 1.3.3 Instrumente Ansatzwahlrechte Aktivierungswahlrechte Passivierungswahlrechte Bewertungswahlrechte Ausweiswahlrechte 19

20 1.3.3 Instrumente ergebnisverbessernde Maßnahmen: besonders kreditwürdig erscheinen gesunde Wirtschaftslage bestimmte Bilanzrelationen Ausweis hoher Gewinne reservebildende Maßnahmen: Gewinnverlagerung in die Zukunft Legung von Reserven 20

21 1.4. Methoden, Techniken, Instrumente der Bilanzanalyse Aufdeckung der Rahmenbedingungen und formale Bilanzbetrachtung Auswertung der Bilanzpolitik/Tendenzaussage Aufbereitung einer Strukturbilanz Kennzahlenrechnung Vergleichsmaßstäbe Ablauf der Unternehmensbeurteilung 21

22 1.4.1 Aufdeckung der Rahmenbedingungen und formale Bilanzbetrachtung Rahmenbedingungen: Eigentums- und Kapitalverhältnisse Beziehungen zu verbundenen Unternehmen Unternehmensleitung Marktstellung 22

23 1.4.1 Aufdeckung der Rahmenbedingungen und formale Bilanzbetrachtung Formale Bilanzbetrachtung: Einhaltung der Rechnungslegungsvorschriften Unterschriften Testat Prüferwechsel 23

24 1.4.2 Auswertung der Bilanzpolitik/Tendenzaussage konservativ/reservebildend vs. progressiv Z. B.: selbst erstellte immaterielle Vermögensgegenstände des Anlagevermögens ( 248 Abs. 2 Satz 1, 285 Nr. 22, 268 Abs. 8 HGB) Bewertung des Finanzanlagevermögens zum niedrigeren Kurswert auch bei nur vorübergehender Wertminderung ( 253 Abs. 3 Satz 4 HGB) 24

25 1.4.3 Aufbereitung einer Strukturbilanz Vereinheitlichung Umgruppierung Ziel: für die Zusammenfassung Bilanzanalyse Aufspaltung zweckmäßige Saldierung Basisgrößen gewinnen (Umbewertung) Einheitsbilanz: Aktiva: Liquidierbarkeit Passiva: Fristigkeit Bei Q.Cells bereits nach IFRS gegliedert. 25

26 1.4.3 Aufbereitung einer Strukturbilanz Vorräte (Aktiva B I) + Forderungen und sonstige Vermögensgegenstände (Aktiva B II) + Wertpapiere (Aktiva B III) + Flüssige Mittel (Aktiva B IV) + Aktive Rechnungsabgrenzungsposten (Aktiva C) Aktiviertes Disagio (Angabepflicht in Bilanz oder Anhang gemäß 268 Abs. 6 HGB) = Umlaufvermögen Bei Q.Cells nicht erforderlich. 26

27 1.4.3 Aufbereitung einer Strukturbilanz Forderungen und sonstige Vermögensgegenstände (Aktiva B II) + Wertpapiere (Aktiva B III) + Flüssige Mittel (Aktiva B IV) + Aktive Rechnungsabgrenzungsposten ohne Disagio (Aktiva C) = monetäres Umlaufvermögen Betrag zum Bilanzstichtag, der sich kurz- bzw. mittelfristig in Form von Barliquidität umschlagen lässt Bei Q.Cells: Kurzfristige Vermögenswerte Vorräte = monetäres Umlaufvermögen 27

28 1.4.3 Aufbereitung einer Strukturbilanz Immaterielles Anlagevermögen + Sachanlagevermögen Anlagevermögen + Vorräte (abzüglich Anzahlungen ( 268 Abs. 5 Satz 2 HGB) + Kundenforderungen Netto-Umlaufvermögen Lieferantenverbindlichkeiten = Betriebsnotwendiges Vermögen 28

29 1.4.4 Kennzahlenrechnung Wichtigstes Instrument der Bilanzanalyse ist die Kennzahlenrechnung. Kennzahlen sind betriebswirtschaftlich relevante absolute Zahlen und Verhältniszahlen, die messbare betriebliche Tatbestände zusammengefasst wiedergeben. 29

30 1.4.4 Kennzahlenrechnung Grundzahlen (z. B. Umsatz) Verhältniszahlen (Kennzahl) Gliederungszahlen (Teilgröße im Verhältnis zur Gesamtgröße, z. B. Eigenkapitalquote) Beziehungszahlen (verschiedenartige Gesamtheiten werden aufeinander bezogen, z. B. Umsatz je Mitarbeiter oder Eigenkapital/Anlagevermögen) Index-Zahlen (ein Jahr erhält den Index 100) Richtzahlen (z. B. Branchenzahlen, Kapitalmarktzins) 30

31 1.4.5 Vergleichsmaßstäbe Zeit- und Entwicklungsvergleich Betriebs- und Branchenvergleich Normenvergleich: Soll-Ist-Vergleich 31

32 1.4.6 Ablauf einer Unternehmensbeurteilung Sammlung und Sichtung des Materials Formale Bilanzanalyse und allgemeiner Überblick Aufbereitung des Zahlenmaterials Durchführung der Partialanalysen Zusammenfassung von Teilurteilen Gutachterliche Stellungnahme 32

33 Bilanzanalyse Analysefelder Ertragslage Finanzlage Liquidität Vermögens- struktur Finanzierungs- struktur 33

34 2. Kapitel Finanzwirtschaftliche Bilanzanalyse 2.1 Analyseziele Liquidität (Fähigkeit, Zahlungsverpflichtungen nachkommen zu können) Kapitalverwendung (Vermögens- und Investitionsanalyse) Kapitalaufbringung (Finanzierungsanalyse) Manövriermasse zur Krisenbewältigung 34

35 Vgl. Verbindlichkeitenspiegel ( 268 Abs. 5 u. 285 Nr. 1 f. HGB) 2.2 Kurzfristige, situative Liquidität Liquiditätskennzahlen Liquidität 1. Grades = Liquide Mittel/Kurzfristiges Fremdkapital Liquidität 2. Grades = kurzfristig gebundenes Umlaufvermögen/Kurzfristiges Fremdkapital Liquidität 3. Grades = (monetäres Umlaufvermögen + Vorräte)/kurzfristiges Fremdkapital Working Capital = Umlaufvermögen (Kurzfristiges Fremdkapital + Mittelfristiges Fremdkapital) Working Capital (relativ) = Umlaufvermögen/(Kurzfristiges Fremdkapital + Mittelfristiges Fremdkapital) 35

36 2.2 Kurzfristige, situative Liquidität Liquidität 1. Grades = Liquide Mittel Kurzfristiges Fremdkapital Vgl. Verbindlichkeitenspiegel ( 285 Nr. 1 f. HGB) Verbindlichkeiten mit einer Restlaufzeit 1 Jahr + Steuerrückstellungen + Sonstige Rückstellungen (abzüglich Aufwandsrückstellungen) + Ausschüttungsbetrag + Passive Rechnungsabgrenzungsposten = kurzfristige Schulden 36

37 2.2 Kurzfristige, situative Liquidität Liquiditätskennzahlen Liquidität 2. Grades = (monetäres Umlaufvermögen)/ kurzfristiges Fremdkapital Liquidität auf kurze Sicht oder Quick Ratio Liquide Mittel + Forderungen und sonstige Vermögensgegenstände + Wertpapiere des Umlaufvermögens + Aktive Rechungsabgrenzungsposten ohne Disagio = monetäres Umlaufvermögen Bei Q.Cells: Kurzfristige Vermögenswerte Vorräte = monetäres Umlaufvermögen 37

38 2.2 Kurzfristige, situative Liquidität Liquiditätskennzahlen Liquidität 3. Grades = (monetäres Umlaufvermögen + Vorräte)/Kurzfristiges Fremdkapital Liquidität auf mittlere Sicht/Current Ratio Bei Q.Cells: Kurzfristige Vermögenswerte/ Kurzfristige Schulden 38

39 2.2 Kurzfristige, situative Liquidität Liquiditätskennzahlen Net Working Capital = Umlaufvermögen (Kurzfristiges Fremdkapital) Working Capital (relativ) = Umlaufvermögen/(Kurzfristiges Fremdkapital) Working Capital Ratio current assets: alle innerhalb eines Jahres monetisierbaren Vermögensgegenstände gegebenenfalls incl. stiller Reserven Bei Q.Cells: Kurzfristige Vermögenswerte Kurzfristige Schulden bzw. Kurzfristige Vermögenswerte Kurzfristige Schulden 39

40 2.3 Vermögensstrukturkennzahlen nach IAS 1, SEC Regulation S-X und nach der deutschen Auslegung der IFRS, RIC 1 ist die Bilanz ausschließlich nach dem Aspekt der Fristigkeit zu gliedern nach dem HGB noch nach Fristigkeit; statt Anlagevermögen: Langfristige Vermögenswerte (noncurrent assets) Umlaufvermögen: Kurzfristige Vermögenswerte (current assets) 40

41 2.3 Vermögensstrukturkennzahlen Anlageintensität = Anlagevermögen/Gesamtvermögen Arbeitsintensität = Umlaufvermögen/Gesamtvermögen bzw. Umlaufintensität Vermögensintensität = Anlagevermögen/Umlaufvermögen Dispositionselastizität: Je kurzfristiger das Vermögen gebunden ist, desto höher ist die Anpassungsfähigkeit. Erfolgselastizität: Je geringer der Fixkostenanteil ist, um so weniger wirken sich Beschäftigungsänderungen aus. Intensität des immateriellen Vermögens = Immaterielle Vermögensgegenstände/Gesamtvermögen 41

42 2.3 Vermögensstrukturkennzahlen Umschlagshäufigkeit des Gesamtvermögens = Umsatz/durchschnittliches Gesamtvermögen Umschlagsdauer des Vorratsvermögens = (durchschnittliche Vorräte x 365 Tage)/Umsatz Warenvorräte: Welche Bestände für die einzelnen Warenvorräte liegen vor und welche wertmäßige Entwicklung ist hierfür zu beobachten? Mit welchem Wertansatz werden die selbst erstellten Waren bewertet? Wie werthaltig sind die einzelnen Warenbestandspositionen? 42

43 2.3 Vermögensstrukturkennzahlen Debitorenlaufzeit = (durchschn. Forderungen aus Lieferungen und Leistungen x 365 Tage)/Umsatz (= Kundenziel ) zusätzlich: (Kennzahl zur Kapitalstruktur) Kreditorenlaufzeit = (durchschn. Verbindlichkeiten aus Lieferungen und Leistungen x 365 Tage)/Wareneingang (= Lieferantenziel ) Wareneinsatz und Aufwendungen für touristische Leistungen + Zunahme des Bestandes an Vorräten = Wareneingang 43

44 2.3 Vermögensstrukturkennzahlen Liquiditätskreislauf (cash conversion cycle): durchschnittliche Dauer, um die für den Wareneinkauf eingesetzten Mittel durch den Umsatzprozess zurück zu gewinnen Vorrats-Umschlagsdauer + Kundenziel Lieferantenziel = Liquiditätskreislauf 44

45 2.3 Vermögensstrukturkennzahlen Liquiditätskreislauf (cash conversion cycle): Die Cashfix AG wurde im Jahr 2008 von einem anderen Unternehmen übernommen. Im Rahmen der Finanzplanung stellt sich für den Konzernvorstand die Frage, wie es um das Liquiditätsmanagement der Cashfix AG bestellt ist. Hierzu liegt neben den unten stehenden bilanziellen Werten der Cashfix AG noch die Auskunft des Rechnungswesens vor, dass die Umsatzerlöse TGE für das Jahr 2008 bzw TGE für 2007 betragen haben. Der Wareneingang verringerte sich für die beiden Jahre von TGE auf TGE im Jahr Beurteilen Sie die Liquiditätssituation der Cashfix AG anhand des Liquiditätskreislaufs! ausgewählte Bilanzposten (in TGE) Vorräte Forderungen aus Lieferungen und Leist Liquide Mittel Verbindlichkeiten aus Lieferungen u. Leist

46 2.3 Vermögensstrukturkennzahlen Kennzahlen zur Untersuchung der Investitions- und Abschreibungspolitik: Anlagenabnutzungsgrad = (kumulierte Abschreibungen auf das Sachanlagevermögen)/(Sachanlagevermögen zu historischen Anschaffungskosten) Investitionsquote = (Nettoinvestitionen in Sachanlagevermögen) / (Sachanlagen zu historischen Anschaffungskosten) Wachstumsquote = (Nettoinvestitionen in Sachanlagevermögen) / (Abschreibungen des Geschäftsjahrs auf Sachanlagevermögen) Abschreibungsquote = (Abschreibungen des Geschäftsjahrs auf Sachanlagevermögen) / (Sachanlagevermögen zu historischen Anschaffungs- oder Herstellungskosten) 46

47 2.4 Solidität und Stabilität der Finanzierung Finanzierungsgrundsätze Liquiditätserhaltung Risikoentsprechung Wirtschaftlichkeit Dispositionsfreiheit 47

48 2.4 Solidität und Stabilität Kapitalstruktur Eigenkapitalquote = Eigenkapital/Gesamtkapital Verschuldungsgrad = Fremdkapital/Eigenkapital financial leverage risk REK=RGK +FK/EK (RGK-FKZ) Pensionsrückstellungsquote = Pensionsrückstellungen/ Gesamtkapital 48

49 2.4 Solidität und Stabilität Eigenkapitalstruktur Rücklageanteil = Rücklagen/Eigenkapital Selbstfinanzierungsgrad = Gewinnrücklagen/Eigenkapital 49

50 2.4 Solidität und Stabilität Struktur des Fremdkapitals Fristigkeit (Langfristigkeit) Fremdkapitalgeber Abhängigkeit von wenigen Lieferanten Anstieg der Lieferantenschulden Bei Q.Cells: Wandelanleihen Struktur der Rückstellungen Fristigkeit (Eigenkapitalcharakter?) 50

51 2.4 Solidität und Stabilität Vermögensaufbau und finanzielle Deckung Verknüpfung Aktiva - Passiva horizontale Bilanzstruktur Fristenkongruenz goldene Bilanzregel: langfristiges Vermögen langfristig finanzieren Deckungsgrad A = Eigenkapital/langfristiges Vermögen Deckungsgrad B = (langfristiges Kapital)/ (langfristiges Vermögen) 51

Finanzanalyse. Analysefelder. Ertragslage. Finanzlage. Liquidität. Vermögensstruktur. Finanzierungsstruktur

Finanzanalyse Analysefelder Ertragslage Finanzlage Liquidität Vermögensstruktur Finanzierungsstruktur 1 2. Kapitel Finanzwirtschaftliche Bilanzanalyse 2.1 Analyseziele Kapitalverwendung (Vermögens- und

Finanzanalyse Analysefelder Ertragslage Finanzlage Liquidität Vermögensstruktur Finanzierungsstruktur 1 2. Kapitel Finanzwirtschaftliche Bilanzanalyse 2.1 Analyseziele Kapitalverwendung (Vermögens- und

Aufgabe: Ihnen wird von der Werra Papier Wernshausen GmbH Schmalkalden der Jahresabschluss zum zur Beurteilung vorgelegt.

Finanzanalyse Bedeutendes Instrument zur ANALYSE von Unternehmen ist die Finanzanalyse. Man versteht darunter die Analyse von Unternehmen anhand von Jahresabschlüssen. Im deutschsprachigen Raum verwendet

Finanzanalyse Bedeutendes Instrument zur ANALYSE von Unternehmen ist die Finanzanalyse. Man versteht darunter die Analyse von Unternehmen anhand von Jahresabschlüssen. Im deutschsprachigen Raum verwendet

Bilanzanalyse Bedeutendes Instrument zur ANALYSE von Unternehmen ist die Bilanzanalyse. Man versteht darunter die Analyse von Unternehmen anhand von J

Bilanzanalyse Bedeutendes Instrument zur ANALYSE von Unternehmen ist die Bilanzanalyse. Man versteht darunter die Analyse von Unternehmen anhand von Jahresabschlüssen. Im deutschsprachigen Raum verwendet

Bilanzanalyse Bedeutendes Instrument zur ANALYSE von Unternehmen ist die Bilanzanalyse. Man versteht darunter die Analyse von Unternehmen anhand von Jahresabschlüssen. Im deutschsprachigen Raum verwendet

Finanzanalyse/Bilanzanalyse

Finanzanalyse/Bilanzanalyse Prof. Dr. Bernhard Schellberg University of Applied Sciences Schmalkalden/Germany Faculty of Business Law Business Administration, Corporate Recovery b.schellberg@fh-sm.de 1

Finanzanalyse/Bilanzanalyse Prof. Dr. Bernhard Schellberg University of Applied Sciences Schmalkalden/Germany Faculty of Business Law Business Administration, Corporate Recovery b.schellberg@fh-sm.de 1

3.2 Unternehmensbeurteilung/Bilanzanalyse

3.2 Unternehmensbeurteilung/Bilanzanalyse 3.2.1 Bilanzanalyse: Definition und Ziele Definition: Summe aller Tätigkeiten, die darauf gerichtet sind, aus Informationen unterschiedlicher Herkunft - im Mittelpunkt

3.2 Unternehmensbeurteilung/Bilanzanalyse 3.2.1 Bilanzanalyse: Definition und Ziele Definition: Summe aller Tätigkeiten, die darauf gerichtet sind, aus Informationen unterschiedlicher Herkunft - im Mittelpunkt

Bilanzanalyse. Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher

Bilanzanalyse Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Bilanzanalyse - Begriff - Bilanzanalyse = Untersuchung eines Unternehmens mit Hilfe von Kennzahlen Kennzahlensystemen sonstiger Methoden

Bilanzanalyse Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Bilanzanalyse - Begriff - Bilanzanalyse = Untersuchung eines Unternehmens mit Hilfe von Kennzahlen Kennzahlensystemen sonstiger Methoden

Vermögenskennzahlen. Anlageintensität. Vermögensveränderungen. Anlagevermögen. Anlagenintensität des Anlagevermögens = X100.

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Kennzahlenanalyse mittels Bestandsgröß. ößen. Wei ting BWL 7 Sem Finanzierung

Kennzahlenanalyse mittels Bestandsgröß ößen Wei ting BWL 7 Sem Finanzierung Bestandorientierte Strukturkennzahlen 1. Vermögensstruktur 2. Kapitalstruktur 3. Horizontale Bilanzstruktur 3.1 Finanzierungsregeln

Kennzahlenanalyse mittels Bestandsgröß ößen Wei ting BWL 7 Sem Finanzierung Bestandorientierte Strukturkennzahlen 1. Vermögensstruktur 2. Kapitalstruktur 3. Horizontale Bilanzstruktur 3.1 Finanzierungsregeln

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Kennzahlenanalyse mittels Bestandsgrößen. Maik Schneppel

mittels Bestandsgrößen Maik Schneppel Inhalt Einleitung Kennzahlenanalyse - Vermögensstruktur - Kapitalstruktur - horizontale Bilanzstruktur Finanzierungsregeln Liquiditätsregeln Quellen Einleitung Interne

mittels Bestandsgrößen Maik Schneppel Inhalt Einleitung Kennzahlenanalyse - Vermögensstruktur - Kapitalstruktur - horizontale Bilanzstruktur Finanzierungsregeln Liquiditätsregeln Quellen Einleitung Interne

Kennzahlen zu Bilanzen

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Finanzierungsalternativen & Finanzkennzahlen

Finanzierungsalternativen & Finanzkennzahlen Digital Hub FrankfurtRheinMain e.v. Frankfurt am Main, 15. März 2012 Finanzierungsalternativen Leasing Sale and Lease Back Mietkauf Fremdkapitalbeschaffung

Finanzierungsalternativen & Finanzkennzahlen Digital Hub FrankfurtRheinMain e.v. Frankfurt am Main, 15. März 2012 Finanzierungsalternativen Leasing Sale and Lease Back Mietkauf Fremdkapitalbeschaffung

Bilanzanalyse. Mit Aufgaben, Lösungen und einer Fallstudie. Von Steuerberater Professor Dr. Horst Gräfer. NWB-Studienbücher Wirtschaftswissenschaften

NWB-Studienbücher Wirtschaftswissenschaften 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Bilanzanalyse Mit Aufgaben,

NWB-Studienbücher Wirtschaftswissenschaften 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Bilanzanalyse Mit Aufgaben,

Foliensammlung zum Lehrgebiet Externes Rechnungswesen (VL 5) Bilanzanalyse

Bilanzanalyse") Foliensammlung zum Lehrgebiet Externes Rechnungswesen (VL 5) Bilanzanalyse Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft 1 Generalnorm: Der Jahresabschluß hat unter Beachtung der GoB

Foliensammlung zum Lehrgebiet Externes Rechnungswesen (VL 5) Bilanzanalyse Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft 1 Generalnorm: Der Jahresabschluß hat unter Beachtung der GoB

Übungen Kennzahlen. Aufgabe 1. Ausgangssituation zu den Aufgaben 2, 3 und 4: Aufgabe 2. Aufgabe 3. Aufgabe 4

Übungen Kennzahlen Aufgabe 1 Bestandteil der Durchführung einer Jahresabschlussanalyse ist die Erstellung einer Strukturbilanz. a) Erläutern Sie die Aufgaben der Strukturbilanz für die Jahresabschlussanalyse.

Übungen Kennzahlen Aufgabe 1 Bestandteil der Durchführung einer Jahresabschlussanalyse ist die Erstellung einer Strukturbilanz. a) Erläutern Sie die Aufgaben der Strukturbilanz für die Jahresabschlussanalyse.

Bilanzanalyse. NWB-Studienbücher Wirtschaftswissenschaften. Mit Aufgaben, Lösungen und einer ausführlichen Fallstudie

NWB-Studienbücher Wirtschaftswissenschaften Bilanzanalyse Mit Aufgaben, Lösungen und einer ausführlichen Fallstudie Von Steuerberater Professor Dr. Horst Gräfer 8., wesentlich überarbeitete Auflage Ж Verlag

NWB-Studienbücher Wirtschaftswissenschaften Bilanzanalyse Mit Aufgaben, Lösungen und einer ausführlichen Fallstudie Von Steuerberater Professor Dr. Horst Gräfer 8., wesentlich überarbeitete Auflage Ж Verlag

Eigenkapitalrentabilität

Eigenkapitalrentabilität Die Kennzahl Eigenkapitalrentabilität wird auch als Unternehmerrentabilität oder Eigenkapitalrendite bezeichnet. Sie ergibt sich aus dem Verhältnis von Gewinn (Jahresüberschuss)

Eigenkapitalrentabilität Die Kennzahl Eigenkapitalrentabilität wird auch als Unternehmerrentabilität oder Eigenkapitalrendite bezeichnet. Sie ergibt sich aus dem Verhältnis von Gewinn (Jahresüberschuss)

Kennzahlen im Kontext der Jahresabschlussanalyse. WP / StB Judith Woll

Kennzahlen im Kontext der Jahresabschlussanalyse WP / StB Judith Woll Agenda 1) Jahresabschlussanalyse Definition und Überblick Vorgehensweise bei der Jahresabschlussanalyse 2) Kennzahlen Einordnung und

Kennzahlen im Kontext der Jahresabschlussanalyse WP / StB Judith Woll Agenda 1) Jahresabschlussanalyse Definition und Überblick Vorgehensweise bei der Jahresabschlussanalyse 2) Kennzahlen Einordnung und

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Lernfeld/Fach: RW - Rechnungswesen Thema: Bilanz

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Begriffe des Rechnungswesens

Begriffe aus der Bilanz Begriffe des Rechnungswesens Nachfolgend erläutern wir Ihnen einige Begriffe aus dem Bereich des Rechnungswesens, die Sie im Zusammenhang mit Ihren Auswertungen kennen sollten.

Begriffe aus der Bilanz Begriffe des Rechnungswesens Nachfolgend erläutern wir Ihnen einige Begriffe aus dem Bereich des Rechnungswesens, die Sie im Zusammenhang mit Ihren Auswertungen kennen sollten.

Finanzierung. Prof. Dr. Rolf Nagel

BWL I - Teil B Finanzierung Kapitel 6 - Finanzanalyse - Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 6.1 Grundlagen 3 6.1.1 Analysezwecke 3 6.1.2 Ablauf der Analyse 5 6.2 Finanzanalyse

BWL I - Teil B Finanzierung Kapitel 6 - Finanzanalyse - Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 6.1 Grundlagen 3 6.1.1 Analysezwecke 3 6.1.2 Ablauf der Analyse 5 6.2 Finanzanalyse

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Bewegungsbilanz. Bewegungsbilanz 2010. Immat. Vermögensg. 99,6 RAP 24,6

Bewegungsbilanz Mittelverwendung Bewegungsbilanz 2010 Mittelherkunft Aktivmehrungen Aktivminderungen Immat. Vermögensg. 99,6 RAP 24,6 Sachanlagen 86,4 Passivmehrungen Vorräte 90,8 Gewinnvortrag 271,7 Forderungen

Bewegungsbilanz Mittelverwendung Bewegungsbilanz 2010 Mittelherkunft Aktivmehrungen Aktivminderungen Immat. Vermögensg. 99,6 RAP 24,6 Sachanlagen 86,4 Passivmehrungen Vorräte 90,8 Gewinnvortrag 271,7 Forderungen

Rating-Zertifikat [Jahr] für

![Rating-Zertifikat [Jahr] für](/thumbs/31/15213912.jpg "Rating-Zertifikat [Jahr] für") Das Mitglied gehört zur Vergleichsgruppe (VG) Anzahl der Mitglieder in der Vergleichsgruppe (VG) Das Mitglied hat die Mitgliedsnummer H1 26 1234567 1) Ausgangswerte des Mitglieds Aktiva (Vermögenswerte)

Das Mitglied gehört zur Vergleichsgruppe (VG) Anzahl der Mitglieder in der Vergleichsgruppe (VG) Das Mitglied hat die Mitgliedsnummer H1 26 1234567 1) Ausgangswerte des Mitglieds Aktiva (Vermögenswerte)

Übungsfragen und Lösungen zu Gräfer/Schneider, Bilanzanalyse, 11. Aufl., Herne 2010, ISBN: 978-3-482-63241-9 1

Übungsfragen und Lösungen zu Gräfer/Schneider, Bilanzanalyse, 11. Aufl., Herne 2010, ISBN: 978-3-482-63241-9 1 1. Teil Kapitel 1, Abschnitt 1.1 1. Welche gesetzlichen Vorschriften verpflichten Kaufleute

Übungsfragen und Lösungen zu Gräfer/Schneider, Bilanzanalyse, 11. Aufl., Herne 2010, ISBN: 978-3-482-63241-9 1 1. Teil Kapitel 1, Abschnitt 1.1 1. Welche gesetzlichen Vorschriften verpflichten Kaufleute

Inhalt. 6 Vorwort. 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten?

4 Inhalt 6 Vorwort 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten? 19 Kennzahlen strategisch einsetzen 19 Kennzahlen zusammenstellen - welche und wie viele? 30 Kennzahlen für

4 Inhalt 6 Vorwort 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten? 19 Kennzahlen strategisch einsetzen 19 Kennzahlen zusammenstellen - welche und wie viele? 30 Kennzahlen für

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV)

") Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Bilanz zum 31. Dezember 2010

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

NWB-Studienbücher Wirtschaftswissenschaften

NWB-Studienbücher Wirtschaftswissenschaften Bilanzanalyse Traditionelle Kennzahlenanalyse des Einzeljahresabschlusses, kapitalmarktorientierte Konzernj ahresabschlussanaly se - mit Aufgaben, Lösungen und

NWB-Studienbücher Wirtschaftswissenschaften Bilanzanalyse Traditionelle Kennzahlenanalyse des Einzeljahresabschlusses, kapitalmarktorientierte Konzernj ahresabschlussanaly se - mit Aufgaben, Lösungen und

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanzanalyse und -interpretation

Aufbereitung der Bilanz Aktiva / Jahr 2005 2006 2007 2008 2009 I. Immaterielle Vermögensgegenstände (ohne Geschäfts- oder Firmenwert) II. Sachanlagen III. Finanzanlagen A. Gesamtes Anlagevermögen (I +

Aufbereitung der Bilanz Aktiva / Jahr 2005 2006 2007 2008 2009 I. Immaterielle Vermögensgegenstände (ohne Geschäfts- oder Firmenwert) II. Sachanlagen III. Finanzanlagen A. Gesamtes Anlagevermögen (I +

Kennzahlen. Vermögen (assets)

") Vermögen (assets) 113 113 Kennzahlen Mit Kennzahlen können Sie die vielen Daten des Unternehmens verarbeiten und verdichten. Nicht nur das Sammeln von Daten im Rechnungswesen und den verschiedenen Fachbereichen

Vermögen (assets) 113 113 Kennzahlen Mit Kennzahlen können Sie die vielen Daten des Unternehmens verarbeiten und verdichten. Nicht nur das Sammeln von Daten im Rechnungswesen und den verschiedenen Fachbereichen

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

AustriaTech - Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d. Offenlegung gemäß 277 ff UGB

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Erfassung und Kontierung von Geschäftsvorfällen

64 Der Geldstrom können. Dabei werden die wesentlichen Bestandteile des Jahresabschlusses die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung behandelt. Erfassung und Kontierung von

64 Der Geldstrom können. Dabei werden die wesentlichen Bestandteile des Jahresabschlusses die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung behandelt. Erfassung und Kontierung von

Tätigkeitsabschlüsse. Veröffentlichung gem. 6b Abs. 7 EnWG

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Jahresabschlussanalyse Technische Universität Kaiserslautern. Dr. Bernd Siefert Wirtschaftsprüfer und Steuerberater

Jahresabschlussanalyse Technische Universität Kaiserslautern Dr. Bernd Siefert Wirtschaftsprüfer und Steuerberater 25. Juni 2012 Definition Jahresabschluss- oder Bilanzanalyse Verfahren der Informationsgewinnung

Jahresabschlussanalyse Technische Universität Kaiserslautern Dr. Bernd Siefert Wirtschaftsprüfer und Steuerberater 25. Juni 2012 Definition Jahresabschluss- oder Bilanzanalyse Verfahren der Informationsgewinnung

Jahresabschluss. zum. 31. Dezember 2010. der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Erfolgskennzahlen. Direkte Ermittlung des Cash-flow. Indirekte Ermittlung des Cash-flow. Ordentlicher Brutto Cash-flow

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Talanx Asset Management GmbH Jahresabschluss 2012. eine Marke der

Talanx Asset Management GmbH Jahresabschluss 2012 eine Marke der Bilanz. Bilanz zum 31. Dezember 2012 A K T I V A 31.12.2012 31.12.2012 31.12.2011 A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Talanx Asset Management GmbH Jahresabschluss 2012 eine Marke der Bilanz. Bilanz zum 31. Dezember 2012 A K T I V A 31.12.2012 31.12.2012 31.12.2011 A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Wie verbessere ich mein Bankenrating?

Wie verbessere ich mein Bankenrating? Seminar 1: Finanz- und Ertragslage Was versteht man unter Rating? Ratings geben durch definierte Symbole eine Bonitätsauskunft über einen Schuldner und schätzen damit

Wie verbessere ich mein Bankenrating? Seminar 1: Finanz- und Ertragslage Was versteht man unter Rating? Ratings geben durch definierte Symbole eine Bonitätsauskunft über einen Schuldner und schätzen damit

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

degewo Forderungsmanagement GmbH, Berlin Lagebericht

degewo Forderungsmanagement GmbH, Berlin Lagebericht 1. Geschäftsverlauf Die Gesellschaft übt die Forderungsverfolgung und Mietschuldnerberatung für die Unternehmen des degewo-konzerns und Dritte aus.

degewo Forderungsmanagement GmbH, Berlin Lagebericht 1. Geschäftsverlauf Die Gesellschaft übt die Forderungsverfolgung und Mietschuldnerberatung für die Unternehmen des degewo-konzerns und Dritte aus.

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

schnell und portofrei erhältlich bei

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Auswirkungen strategischer Investitionsentscheidungen im Krankenhaus auf den Jahresabschluss

Auswirkungen strategischer Investitionsentscheidungen im Krankenhaus auf den Jahresabschluss Wirtschaftsprüfe r J e n s S cho b e r Berlin, 26. November 2009 1 Der langfristige Erfolg (oder Misserfolg)

Auswirkungen strategischer Investitionsentscheidungen im Krankenhaus auf den Jahresabschluss Wirtschaftsprüfe r J e n s S cho b e r Berlin, 26. November 2009 1 Der langfristige Erfolg (oder Misserfolg)

IWW-Studienprogramm. Aufbaustudium. Modul XIX Jahresabschlussanalyse

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW-Studienprogramm Aufbaustudium Modul XIX Jahresabschlussanalyse Lösungshinweise zur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW-Studienprogramm Aufbaustudium Modul XIX Jahresabschlussanalyse Lösungshinweise zur

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Bilanzpolitik. Alles was ihr zu diesem Thema wissen müsst, findet ihr in dem Buch von Prof. Zdrowomyslaw (Kapitel 8)!

!") Bilanzpolitik Alles was ihr zu diesem Thema wissen müsst, findet ihr in dem Buch von Prof. Zdrowomyslaw (Kapitel 8)! Das entsprechende Kapitel hat er auf das S: Laufwerk gestellt, ihr findet es zusätzlich

Bilanzpolitik Alles was ihr zu diesem Thema wissen müsst, findet ihr in dem Buch von Prof. Zdrowomyslaw (Kapitel 8)! Das entsprechende Kapitel hat er auf das S: Laufwerk gestellt, ihr findet es zusätzlich

JAHRESABSCHLUSS. Bilanz (Aufbau und Aussagewert)

") Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Bilanz (Aufbau und Aussagewert) Betriebsziele im rechtlichen und gesellschaftlichen

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Bilanz (Aufbau und Aussagewert) Betriebsziele im rechtlichen und gesellschaftlichen

IFRS visuell: S.57 58. IAS 21 (Auswirkungen von Änderungen der Wechselkurse)

") IFRS visuell: S.57 58 IAS 21 (Auswirkungen von Änderungen der Wechselkurse) Überblick T A1 A2 A3 A4 A5 A6 Theoretische Einführung Anwendungsbereich Bestimmung der funktionalen Währung I Anwendungsbereich

IFRS visuell: S.57 58 IAS 21 (Auswirkungen von Änderungen der Wechselkurse) Überblick T A1 A2 A3 A4 A5 A6 Theoretische Einführung Anwendungsbereich Bestimmung der funktionalen Währung I Anwendungsbereich

Jahreshauptversammlung

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Kennzahlenanalyse. Drei-Jahresvergleich für den Zeitraum 2009 2011. TEST GmbH

TEST GmbH Drei-Jahresvergleich für den Zeitraum 2009 2011 Telefon: 02685/980600 info@stb-gehlen.de Inhaltsverzeichnis 1 Auf einen Blick... 3 1.1 Analysiertes Unternehmen... 3 1.2 Ergebnisse des Kennzahlen

TEST GmbH Drei-Jahresvergleich für den Zeitraum 2009 2011 Telefon: 02685/980600 info@stb-gehlen.de Inhaltsverzeichnis 1 Auf einen Blick... 3 1.1 Analysiertes Unternehmen... 3 1.2 Ergebnisse des Kennzahlen

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Planspiel BWL. Finanzmanagement Leverage Effekt

Planspiel BWL Finanzmanagement Leverage Effekt 1 Übersicht CABS 2 Finanzmanagement Teilbereich der Unternehmensführung Zentrale Rolle für die Geschäftsplanung Datengewinnung aus allen Unternehmensbereichen

Planspiel BWL Finanzmanagement Leverage Effekt 1 Übersicht CABS 2 Finanzmanagement Teilbereich der Unternehmensführung Zentrale Rolle für die Geschäftsplanung Datengewinnung aus allen Unternehmensbereichen

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Kennzahlenübersicht. für die Unternehmung. Likörfabrik GmbH Bremerstr. 27. 10117 Berlin. zum 31.12.2003

Berlin Alexanderplatz 1 10405 Berlin Tel. 22112421 Kennzahlenübersicht für die Unternehmung Likörfabrik GmbH Bremerstr. 27 10117 Berlin zum 31.12.2003 Inhalt Kennzahlenübersicht 0 Bilanz - Aktiva 1 Bilanz

Berlin Alexanderplatz 1 10405 Berlin Tel. 22112421 Kennzahlenübersicht für die Unternehmung Likörfabrik GmbH Bremerstr. 27 10117 Berlin zum 31.12.2003 Inhalt Kennzahlenübersicht 0 Bilanz - Aktiva 1 Bilanz

Bremer Wandplatten GmbH Bremen

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Vorwort 7 7. Grundlagen

Vorwort 7 7 Mit Kennzahlen lassen sich betriebliche Vorgänge darstellen, messen und beurteilen, Maßstäbe für das betriebliche Handeln festlegen und kritische Erfolgsfaktoren festmachen. In diesem Kapitel

Vorwort 7 7 Mit Kennzahlen lassen sich betriebliche Vorgänge darstellen, messen und beurteilen, Maßstäbe für das betriebliche Handeln festlegen und kritische Erfolgsfaktoren festmachen. In diesem Kapitel

Tutorium Investition & Finanzierung Tutorium 5: Unternehmensfinanzierung und Außenfinanzierung in Form der Beteiligungsfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Inhalt. 6 Vorwort. 40 Gewinn- und Verlustrechnung (G+V-Rechnung)

") 4 Inhalt 6 Vorwort 7 Bilanz 7 Wozu braucht man Bilanzen? 8 Wie entsteht aus dem Inventar die Bilanz? 14 Was liest man in der Bilanz? 17 Wie wird die Vermögenslage beurteilt? 23 Wie erfolgt die Kapitalaufbringung?

4 Inhalt 6 Vorwort 7 Bilanz 7 Wozu braucht man Bilanzen? 8 Wie entsteht aus dem Inventar die Bilanz? 14 Was liest man in der Bilanz? 17 Wie wird die Vermögenslage beurteilt? 23 Wie erfolgt die Kapitalaufbringung?

JAHRESABSCHLUSS. zum 30. September 2013. Infineon Technologies Finance GmbH. Am Campeon 1-12. 85579 Neubiberg

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Finanzierung und Investition Tutorium

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

OLT Flugbeteiligungen GmbH, Emden. Jahresabschluss zum 31. Dezember 2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

KFS/BW 3 Empfehlung zur Ausgestaltung finanzieller Leistungsindikatoren im Lagebericht bzw. Konzernlagebericht

KFS/BW 3 Empfehlung zur Ausgestaltung finanzieller Leistungsindikatoren im Lagebericht bzw. Konzernlagebericht Fachgutachten des Fachsenats für Betriebswirtschaft und Organisation beschlossen am 27.11.2007

KFS/BW 3 Empfehlung zur Ausgestaltung finanzieller Leistungsindikatoren im Lagebericht bzw. Konzernlagebericht Fachgutachten des Fachsenats für Betriebswirtschaft und Organisation beschlossen am 27.11.2007

Jahresabschluss Abschlusspolitik und -analyse

Jahresabschluss Abschlusspolitik und -analyse Prof. Dr. Werner Müller Grob-Gliederung 1. Grundlagen der Rechnungslegung 2. Jahresabschluss einschließlich Lagebericht 3. Abschlusspolitik 4. Abschlussanalyse

Jahresabschluss Abschlusspolitik und -analyse Prof. Dr. Werner Müller Grob-Gliederung 1. Grundlagen der Rechnungslegung 2. Jahresabschluss einschließlich Lagebericht 3. Abschlusspolitik 4. Abschlussanalyse

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung

![Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung](/thumbs/25/6471553.jpg "Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung") Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Liquiditätsplanung sowie CF als Finanzierungskennzahl. Von Bo An, WS 2007

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

43 Finanzierungsarten

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

IMK-Modul. Bilanzanalyse mittels Kennzahlen

IMK-Modul Lernfeld 13 Jahresabschlussarbeiten vornehmen und Informationen zur Unternehmenssteuerung bereitstellen Bilanzanalyse mittels Kennzahlen Inhalt Jahresabschluss - Auswertung Bilanzkennzahlen Unternehmensvergleich

IMK-Modul Lernfeld 13 Jahresabschlussarbeiten vornehmen und Informationen zur Unternehmenssteuerung bereitstellen Bilanzanalyse mittels Kennzahlen Inhalt Jahresabschluss - Auswertung Bilanzkennzahlen Unternehmensvergleich

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Buchführung / Jahresabschluss / Rechnungswesen

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Saldierung von Pensionsrückstellungen mit Planvermögen

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.