Die Probleme der Gesetzlichen Rentenversicherung ("GRV")-

|

|

|

- Rosa Braun

- vor 8 Jahren

- Abrufe

Transkript

1 Agenda Die Probleme der Gesetzlichen Rentenversicherung ("GRV")- Alternativen zum Umlageverfahren

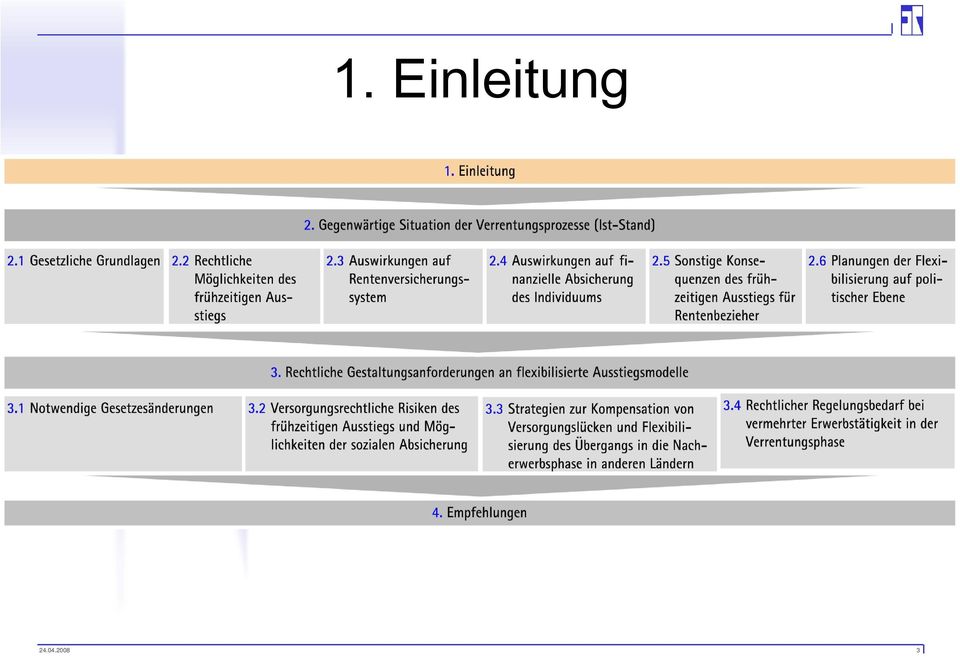

2 1. Zusammenfassung des Inhalts der RS in Schwerpunkten

3 1. Einleitung

4 Umlageverfahren der GRV Versicherungspflichtige zahlen Beiträge Rentenbeiträge werden sofort nach Einzahlung an Rentner verteilt Kapitalstock wird nicht gebildet

5 Demographische Entwicklung Probleme der GRV - Altersstruktur - steigende Lebenserwartung - sinkende Geburtenzahlen - Höhere Anzahl Beitragsempfänger - Sinkende Zahl der Beitragszahler - Verhältnis von 3:1 auf 2:1 verschechtert (in 40 Jahren 1:1)

24.")

6 Altersaufbau 2050 Annahmen Durchschnittliche Geburtenrate 1,4 Kinder/Frau Lebenserwartung Männer 83,5 Jahre, Frauen 88 Jahre Wanderungssaldo Personen

7 Zusätzliche Ursachen - Übertragung des Systems der GRV auf neue Bundesländer - Spätaussiedler: in Herkunftsländern zurückgelegte Beitragszeiten sind deutschen gleichgestellt - Zusätzliche Faktoren - hohe Arbeitslosigkeit, schrumpfende Erwerbstätigenzahlen - langsam wachsende Bruttolöhne - längere Lebenserwartung

8 2. Gegenwärtige Situation der Verrentungs- Prozesse (Ist-Stand)

9 SGB VI 2.1 Gesetzliche Grundlagen 3-Säulen-Modell der GRV

10 Vergleich mit anderen Ländern Deutschland Großbritannien Schweiz USA Niederlande 1. Säule: GRV Säule: bav Säule: PV

11 Beiträge (AN, AG) Finanzierung Bundeszuschüsse (steuerfinanziert) Erstattungen, Vermögenserträge und Sonstige Einnahmen

12 Regelaltersrente

13 Anhebung der Regelaltersgrenze

14 Berechnung der Rentenbezüge

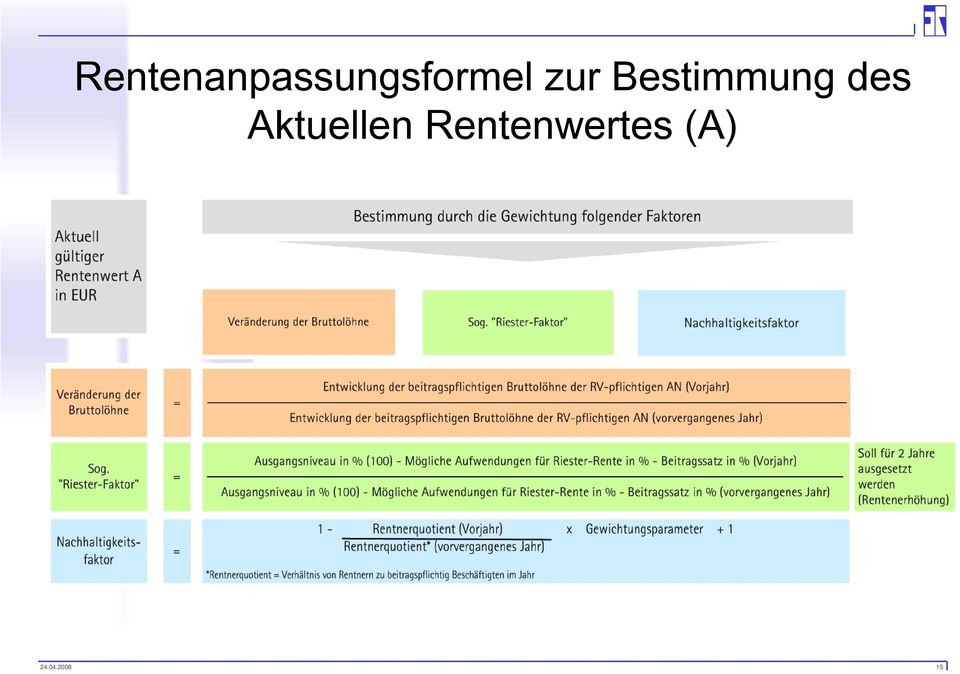

15 Rentenanpassungsformel zur Bestimmung des Aktuellen Rentenwertes (A)

16 2.1.4 Möglichkeiten der Erwerbstätigkeit in der Rentenphase Vertragsschluss

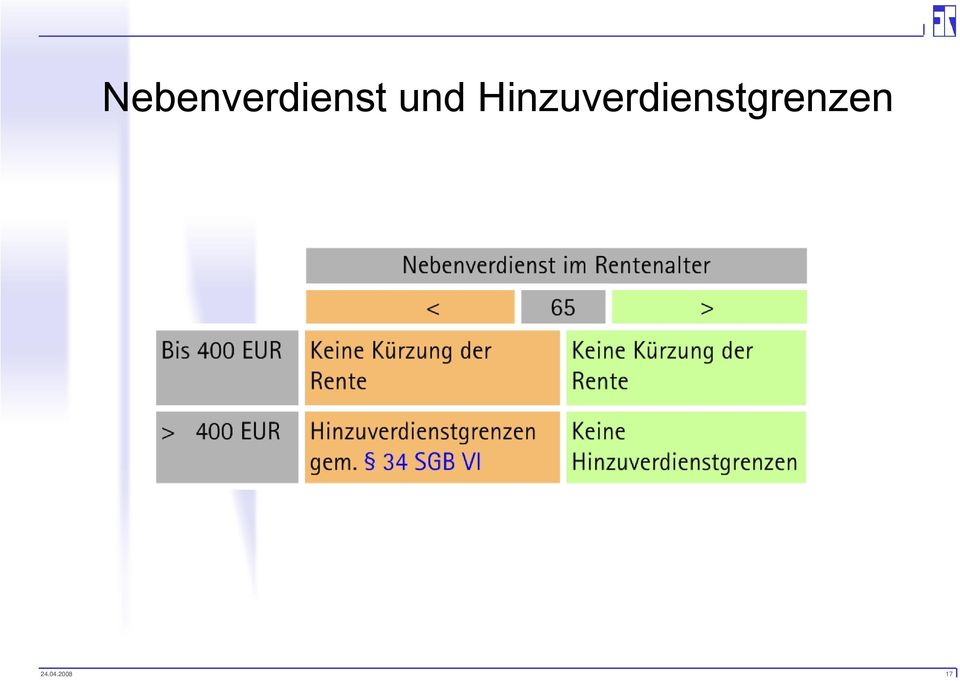

17 Nebenverdienst und Hinzuverdienstgrenzen

18 Nebenverdienst und Hinzuverdienstgrenzen

19 Hinzuverdienstgrenzen (<65) Wenn Verdienst > EUR 400: Teilrente Individuelle Berechnung nach Gehalt der letzten 3 Kalenderjahre, umgerechnet in Entgeltpunkte Beschäftigungsort (alte oder neue Bundesländer) Mindesthinzuverdienstgrenzen eines Durchschnittverdieners (ca EUR / Jahr) bei Altersrenten und Rente wg. voller Erwerbsminderung seit dem Bezeichnung Alte Bundesländer in EUR Neue Bundesländer in EUR Vollrente 0,01 bis 400,00 0,01 bis 400,00 2/3-Teilrente 400,01 bis 969,15 400,01 bis 819,00 1/2-Teilrente 969,16 bis 1.416,45 819,01 bis 1.197,00 1/3-Teilrente 1.416,46 bis ,01 bis 1.575,

20 2.2 Rechtliche Möglichkeiten des frühzeitigen Ausstiegs

21 Überblick

22 2.2.1 Altersteilzeit 2 Modelle, 2 AltTZG:

23 Berechnungsbeispiele 1. Berechnung des Bruttoteilzeitentgelts bei Altersteilzeit 2. Berechnung RV-Beitrag bei Altersteilzeit

24 Förder-Voraussetzungen Wiederbesetzung der Stelle aus Anlass der Altersteilzeit

25 Absicherung von Altersteilzeit-Guthaben nach dem Modell der Doppelten Treuhand

26 Vorzeitige Inanspruchnahme der Rente Vorzeitige Inanspruchnahme möglich ab Langjährig Versicherte (35 Versicherungsjahre) Besonders langjährig Versicherte (ab 2012, 45 Vj.) Schwerbehinderte Menschen Arbeitslosigkeit oder Altersteilzeit (vor geboren) Frauen (Vor geboren) Regulär Vorzeitig / Anhebung auf 63 (bis Ende 2011) Regulär 65 -Nach Vollendung des 40. Lj. Mehr als 10 Jahre Pflichtbeiträge - Wartezeit 15 Jahre Vorzeitig 60 Ab 2012 Regulär Vorzeitig

27 Altersrente wegen Arbeitslosigkeit oder nach Altersteilzeit

28 2.3 Auswirkungen des frühzeitigen Ausstiegs auf das RV-System

29 2.3 Auswirkungen des frühzeitigen Ausstiegs auf das RV-System Verkürzung Lebensarbeitszeit Anstieg Rentenbezugsdauer Minderung der Einnahmen der Sozialkassen Erhöhung der Ausgaben der Sozialkassen Steiler Anstieg der Neuverrentungen 2010 Zuspitzung Missverhältnis Beitragszahlern / Leistungsempfänger Verstärkung der demographischen Schieflage

30 Altersaufbau 2050 Annahmen Durchschnittliche Geburtenrate 1,4 Kinder/Frau Lebenserwartung Männer 83,5 Jahre, Frauen 88 Jahre Wanderungssaldo Personen

31 2.4 Auswirkungen auf die finanzielle Absicherung des Individuums

32 2.4.1 Geringere Rentenbezüge - Rentenabschläge (0,3 Prozent pro Monat der früheren Inanspruchnahme) - Pro Jahr: 12 x 0,3 = 3,6 % - Vermeidung möglich durch Zusatzbeitrag

33 2.4.2 Grundsicherung für Ältere Seit : Einführung Bedarfsorientierte Sozialleistung zur Sicherstellung des notwendigen Lebensunterhalts Abdeckung des Existenzminimums Höhe wie Sozialhilfe (347 EUR Alleinstehende, 624 Paare und Zuschuss für Miete und Heizung, Durchschnitt 660 EUR Anstieg der Empfänger seit 2003 um 42,5 % Ende Ende Anstieg um 12,7 % Anstieg um 29,8 %, Ende

34 Altersarmut

35 2.5 Sonstige Konsequenzen des vorzeitigen Ausstiegs für die Rentenbezieher

36 2.5 Sonstige Konsequenzen - Freiwilliges Engagement - Erweitertes öffentliches Leben (Kultur) - Ehrenamtliche Tätigkeiten - Aufnahme von Nebentätigkeiten und einfachen Dienstleistungen

37 2.6 Planungen der Flexibilisierung auf politischer Ebene

38 2.6 Planungen der Flexibilisierung auf politischer Ebene Initiative 50plus (2006) Kombilohn, Eingliederungszuschuss, Weiterbildungsförderung Befristung ab 52 ohne sachlichen Grund bis 5 Jahre (wenn vorher mind. 4 Monate arbeitslos/od. Beschäftigungsmaßnahme) Grundrente (verschiedene Modelle), Bündnis 90/Die Grünen, Baden-Württemberg 420 EUR Grundeinkommen ohne Gegenleistung Teilumstellung vom Umlagesystem auf Kapitaldeckungssystem Riester-Rente, Rürup-Rente

39 3. Rechtliche Gestaltungsanforderungen an flexibilisierte Ausstiegsmodelle

40 Zukunftsmodell: Teilweise kapitalgedecktes System Vorteile Abhängigkeit von Bevölkerungs- und Arbeitsmarktentwicklung geringer Höhere Zahlungsmotivation (individuelles Konto) Mit eigener Ersparnis vergleichbar

41 Übergangsphase Doppelte Belastung der Versicherten der Übergangsgeneration Zahlung der Rente für die ältere Generation Gleichzeitig: Ansparung eines Kapitalstockes für die eigene Rente Doppelbelastung nur finanzierbar bei Umstellung durch langsamen Systemübergang

42 Beispiel für Umstellung auf reines Kapitaldeckungsverfahren

43 Konkrete Umsetzung des Beispiels

44 3.2 Versorgungsrechtliche Risiken und Möglichkeiten der Sozialen Absicherung

45 3.2 Versorgungsrechtliche Risiken und Möglichkeiten der Sozialen Absicherung

46 Durchführungswege der bav

47 Beteiligte der Direktzusage

48 Riester-Rente Pflichtversicherte in GRV Beamte/Angestellte öd Soldaten Landwirte Staatlich geförderte PV Begünstigte Rürup-Rente Alle Steuerpflichtigen Auch Selbständige (kein Riester) Pflichtversicherte in berufsständigen Versorgungseinrichtungen (kein Riester) Methode Zulagen und Steuervorteile Steuervorteile Spezieller Sonderabgabenabzug, 60 % der Beiträge = Sonderausgaben EUR EUR Auszahlung Rente Wohn-Riester 30 % des Kapitals können zu Beginn zur freien Verwendung entnommen werden Kapitalauszahlung nicht möglich, nur Rente Verstirbt Versicherter in Rentenphase oder vorher, verfällt Kapital (außer: Zusatzversicherung)

49 Nicht staatlich geförderte PV Private Rentenversicherung Lebensversicherung gegen Risiko eines zu langen Lebens Äquivalenzprinzip Einzahlung von monatlichen Beiträgen und Bildung eines Kapitalstocks Auszahlung einer Leibrente nach vereinbarter Zeit

50 Zeitwertkonten

51 Umwandlung von Wertguthaben in bav

52 3.3 Strategien zur Kompensation von Versorgungslücken und Flexibilisierung des Übergangs in die Nacherwerbsphase in anderen Ländern

53 3.3.1 Schweiz

54 Vorteile

55 3.3.2 Österreich

56 3.3.3 Australien

57 2. Säule (Suparannuation)

58 3.3 Rechtlicher Regelungsbedarf bei vermehrter Erwerbstätigkeit in der Verrentungsphase

59 Rechtlicher Regelungsbedarf Abschaffung oder Lockerung der Hinzuverdienstgrenzen Lockerung der gesetzlichen Vorschriften über geringfügige Beschäftigung; Erleichterungen für AG Vermeidung von Schwarzarbeit Angleichung des Einkommens von Frauen (ca. 22 % geringer) Schaffung unabhängiger und von den Trägern losgelöster staatlicher Beratungsstellen Kostenlose Information der Bürger über Möglichkeiten der sozialen Absicherung im Alter allgemeine Beratungsstelle zur Sozialversicherung (RV, KV, PV, AV)

60 Lockerung der gesetzlichen Regelungen für geringfügige Beschäftigung

61 4. Empfehlungen

62 Empfehlungen

63 Vielen Dank für Ihre Aufmerksamkeit!

Versichertenrenten Wer? Wann? Wie(viel)?

?") Service Versichertenrenten Wer? Wann? Wie(viel)? Andrea Handke Beraterin der Auskunfts- und Beratungsstelle Zeil 53 60313 Frankfurt am Main 0 Überblick Rentenanspruch und Wartezeiterfüllung Rente wegen

Service Versichertenrenten Wer? Wann? Wie(viel)? Andrea Handke Beraterin der Auskunfts- und Beratungsstelle Zeil 53 60313 Frankfurt am Main 0 Überblick Rentenanspruch und Wartezeiterfüllung Rente wegen

Hinzuverdienstgrenzen für Rentner

grenzen für Rentner Rentenart: Regelaltersrente Erreichen der Regelaltersgrenze Anspruch auf die Regelaltersrente besteht ab Erreichen der Regelaltersgrenze. Für vor 1947 Geborene lag diese bei 65 Jahren.

grenzen für Rentner Rentenart: Regelaltersrente Erreichen der Regelaltersgrenze Anspruch auf die Regelaltersrente besteht ab Erreichen der Regelaltersgrenze. Für vor 1947 Geborene lag diese bei 65 Jahren.

Service. Altersrenten - Wer? Wann? Wie(viel)? ISV03t

? ISV03t") Service Altersrenten - Wer? Wann? Wie(viel)? 0 ISV03t Altersrenten - Wer? Wann? Wie(viel)? Überblick Regelaltersrente Altersrente für langjährig Versicherte Altersrente für besonders langjährig Versicherte

Service Altersrenten - Wer? Wann? Wie(viel)? 0 ISV03t Altersrenten - Wer? Wann? Wie(viel)? Überblick Regelaltersrente Altersrente für langjährig Versicherte Altersrente für besonders langjährig Versicherte

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Altersrenten Wer? Wann? Wie(viel)?

?") Service Altersrenten Wer? Wann? Wie(viel)? Susanne Remmers Robert Fuhrbach Deutsche Rentenversicherung Rheinland Lungengasse 35 50676 Köln 0 Altersrenten Wer? Wann? Wie(viel)? Überblick Rentenanspruch

Service Altersrenten Wer? Wann? Wie(viel)? Susanne Remmers Robert Fuhrbach Deutsche Rentenversicherung Rheinland Lungengasse 35 50676 Köln 0 Altersrenten Wer? Wann? Wie(viel)? Überblick Rentenanspruch

Vortrag zur gesetzlichen Altersvorsorge

Proseminar: Altersvorsorge in Deutschland Vortrag zur gesetzlichen Altersvorsorge 1 Ablauf des Vortrags 1. Zentrale Definitionen und Begriffe des zu untersuchenden Gegenstandes. 2. Von Bismarck bis Riester:

Proseminar: Altersvorsorge in Deutschland Vortrag zur gesetzlichen Altersvorsorge 1 Ablauf des Vortrags 1. Zentrale Definitionen und Begriffe des zu untersuchenden Gegenstandes. 2. Von Bismarck bis Riester:

Service. Altersrenten Wer? Wann? Wie(-viel)?

?") Service Altersrenten Wer? Wann? Wie(-viel)? 0 Wartezeiten Überblick Rentenanspruch und Wartezeiterfüllung 1 M01i_91 Rentenanspruch Voraussetzungen versicherungsrechtliche Voraussetzungen Wartezeit Rentenanspruch

Service Altersrenten Wer? Wann? Wie(-viel)? 0 Wartezeiten Überblick Rentenanspruch und Wartezeiterfüllung 1 M01i_91 Rentenanspruch Voraussetzungen versicherungsrechtliche Voraussetzungen Wartezeit Rentenanspruch

Rente und Hinzuverdienst

Rente und Hinzuverdienst Altersrenten Sie wollen auch als Altersrentner beruflich aktiv bleiben? Das können Sie selbstverständlich. Ihr Einkommen heißt dann Hinzuverdienst. Wie viel Sie zur gesetzlichen

Rente und Hinzuverdienst Altersrenten Sie wollen auch als Altersrentner beruflich aktiv bleiben? Das können Sie selbstverständlich. Ihr Einkommen heißt dann Hinzuverdienst. Wie viel Sie zur gesetzlichen

Erwerbsminderungsrenten Altersrenten im Überblick. 6. Süddeutscher Hypophysen- und Nebennierentag 20. April 2013 München

Erwerbsminderungsrenten Altersrenten im Überblick 6. Süddeutscher Hypophysen- Nebennierentag 20. April 2013 München 0 0 Gesetzliche Rentenversicherung Versicherte Risiken jeweils unabhängig von Vorerkrankungen

Erwerbsminderungsrenten Altersrenten im Überblick 6. Süddeutscher Hypophysen- Nebennierentag 20. April 2013 München 0 0 Gesetzliche Rentenversicherung Versicherte Risiken jeweils unabhängig von Vorerkrankungen

Lebensleistungsanerkennungsgesetz. (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung

Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung") Lebensleistungsanerkennungsgesetz (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung Kombirente verbesserte Erwerbsminderungsrente Zuschussrente 1 Rentendialog der

Lebensleistungsanerkennungsgesetz (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung Kombirente verbesserte Erwerbsminderungsrente Zuschussrente 1 Rentendialog der

Werkstattbericht Nr. 7/2001. Werkstattbericht. Werkstattbericht

Werkstattbericht Nr. 7/2001 Werkstattbericht Werkstattbericht Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001

Werkstattbericht Nr. 7/2001 Werkstattbericht Werkstattbericht Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001

Reformoptionen für das Rentensystem in Zeiten

Reformoptionen für das Rentensystem in Zeiten des demographischen Wandels Robert Fenge Rostocker Streitgespräche zum Demographischen Wandel Konflikt oder Miteinander der Generationen? Bonn, 15.10.2013

Reformoptionen für das Rentensystem in Zeiten des demographischen Wandels Robert Fenge Rostocker Streitgespräche zum Demographischen Wandel Konflikt oder Miteinander der Generationen? Bonn, 15.10.2013

Rente wegen verminderter Erwerbsfähigkeit

Rente wegen verminderter Erwerbsfähigkeit (bis 31.12.2000 Erwerbsunfähigkeitsrente) 1 Gesetzliche Grundlagen 37 SGB VI Altersrente 43 SGB VI Rente wegen verminderter Erwerbsfähigkeit 50 SGB VI Wartezeiten

Rente wegen verminderter Erwerbsfähigkeit (bis 31.12.2000 Erwerbsunfähigkeitsrente) 1 Gesetzliche Grundlagen 37 SGB VI Altersrente 43 SGB VI Rente wegen verminderter Erwerbsfähigkeit 50 SGB VI Wartezeiten

ULV und demographischer Wandel

Soziale Sicherung B.4.1 Indikatoren des demographischen Wandels Altenquotient 60 Jahre 80 70 70,9 72,8 77,8 60 50 39,8 36,6 43,9 46 54,8 40 30 20 10 0 1970 1995 1 2010 2020 2030 2040 2050 Altenquotient

Soziale Sicherung B.4.1 Indikatoren des demographischen Wandels Altenquotient 60 Jahre 80 70 70,9 72,8 77,8 60 50 39,8 36,6 43,9 46 54,8 40 30 20 10 0 1970 1995 1 2010 2020 2030 2040 2050 Altenquotient

Rentenreform 2007 - RV-Altersgrenzenanpassungsgesetz. Rentenreform 2007. Altersgrenzenanpassungsgesetz

Rentenreform 2007 RV- Altersgrenzenanpassungsgesetz (Stand: 24.1.2007) Folie 1 Sozialpolitik / Zeitplan RV-Altersgrenzenanpassungsgesetz : Rahmen wurde im Koalitionsvertrag vom 11.11.2005 festgelegt Große

Rentenreform 2007 RV- Altersgrenzenanpassungsgesetz (Stand: 24.1.2007) Folie 1 Sozialpolitik / Zeitplan RV-Altersgrenzenanpassungsgesetz : Rahmen wurde im Koalitionsvertrag vom 11.11.2005 festgelegt Große

Aktuelles aus der. Deutschen Rentenversicherung für Schwerbehinderte. Heike Peters

Aktuelles aus der Deutschen Rentenversicherung für Schwerbehinderte Heike Peters 0 13720191 Rente für schwerbehinderte Menschen 1 ISV03i00 Rente für schwerbehinderte Menschen Welche Möglichkeiten gibt

Aktuelles aus der Deutschen Rentenversicherung für Schwerbehinderte Heike Peters 0 13720191 Rente für schwerbehinderte Menschen 1 ISV03i00 Rente für schwerbehinderte Menschen Welche Möglichkeiten gibt

Gerechte und zukunftssichere Altersvorsorge

Frank Nullmeier Gerechte und zukunftssichere Altersvorsorge 1 Die Drei-Säulen-Sicht in den frühen 2000ern 2 Demographie und die Säulen der Altersvorsorge Um die demographischen Lasten, die insbesondere

Frank Nullmeier Gerechte und zukunftssichere Altersvorsorge 1 Die Drei-Säulen-Sicht in den frühen 2000ern 2 Demographie und die Säulen der Altersvorsorge Um die demographischen Lasten, die insbesondere

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Die Rentenproblematik und die betriebliche Altersversorgung der Allianz

Die Rentenproblematik und die betriebliche Altersversorgung der Allianz Magnus von Dungen Allianz Spezialvertrieb Infoabend der btü zum Thema Altersversorgung München, 13.04.2015 Inhalt 1 Demografischer

Die Rentenproblematik und die betriebliche Altersversorgung der Allianz Magnus von Dungen Allianz Spezialvertrieb Infoabend der btü zum Thema Altersversorgung München, 13.04.2015 Inhalt 1 Demografischer

Rente mit 67 Anhebung der Altersgrenzen

HBE PRAXISWISSEN Rente mit 67 Anhebung der Altersgrenzen Handelsverband Bayern e.v. Brienner Straße 45, 80333 München Rechtsanwältin Claudia Lindemann Telefon 089 55118-122 Telefax 089 55118-118 E-Mail

HBE PRAXISWISSEN Rente mit 67 Anhebung der Altersgrenzen Handelsverband Bayern e.v. Brienner Straße 45, 80333 München Rechtsanwältin Claudia Lindemann Telefon 089 55118-122 Telefax 089 55118-118 E-Mail

Fachtagung Altersarmut ist weiblich 24.09.2014 Soziales Bündnis für Schleswig-Holstein

Anke Wieduwilt Deutsche Rentenversicherung Nord Abteilung Leistungen Fachtagung Altersarmut ist weiblich 24.09.2014 Soziales Bündnis für Schleswig-Holstein Einleitung Altersarmut bei Frauen Zahlen und

Anke Wieduwilt Deutsche Rentenversicherung Nord Abteilung Leistungen Fachtagung Altersarmut ist weiblich 24.09.2014 Soziales Bündnis für Schleswig-Holstein Einleitung Altersarmut bei Frauen Zahlen und

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

4. Grundzüge der Wirtschaftspolitik. 4.3 Soziale Sicherung. Allgemeine Volkswirtschaftslehre. WiMa und andere (AVWL I) WS 2007/08

WS 2007/08") 4. Grundzüge der Wirtschaftspolitik 4.3 Soziale Sicherung 1 Grundprinzipien der Daseinsvorsorge: Individualprinzip: eigenverantwortliche Vorsorge Notfälle durch Ersparnisbildung oder Abschluss von Versicherungen

4. Grundzüge der Wirtschaftspolitik 4.3 Soziale Sicherung 1 Grundprinzipien der Daseinsvorsorge: Individualprinzip: eigenverantwortliche Vorsorge Notfälle durch Ersparnisbildung oder Abschluss von Versicherungen

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Modellrechnungen zur Rendite einer Riester-Rentenversicherung

Modellrechnungen zur Rendite einer Riester-Rentenversicherung Maik Wels, Christian Rieckhoff Geschäftsbereich Forschung und Entwicklung Pressefachseminar der Deutschen Rentenversicherung Bund am 14. und

Modellrechnungen zur Rendite einer Riester-Rentenversicherung Maik Wels, Christian Rieckhoff Geschäftsbereich Forschung und Entwicklung Pressefachseminar der Deutschen Rentenversicherung Bund am 14. und

Alles über die Rente Tagung All inclusive Evang. Akademie Bad Boll

Alles über die Rente Tagung All inclusive Evang. Akademie Bad Boll 20. 22. Oktober 2010 Juan Victor Coseriu Pisani Deutsche Rentenversicherung Baden-Württemberg Projekt Neubau Tel.: 0711 / 848 10 331 Fax:

Alles über die Rente Tagung All inclusive Evang. Akademie Bad Boll 20. 22. Oktober 2010 Juan Victor Coseriu Pisani Deutsche Rentenversicherung Baden-Württemberg Projekt Neubau Tel.: 0711 / 848 10 331 Fax:

Demografie und Rente: Die Effekte einer höheren Erwerbstätigkeit Älterer auf die Beitragssätze zur Rentenversicherung

Demografie und Rente: Die Effekte einer höheren Erwerbstätigkeit Älterer auf die Beitragssätze zur Rentenversicherung Präsentation, Berlin 18. Juni 2013 Im Auftrag der Initiative Neue Soziale Marktwirtschaft

Demografie und Rente: Die Effekte einer höheren Erwerbstätigkeit Älterer auf die Beitragssätze zur Rentenversicherung Präsentation, Berlin 18. Juni 2013 Im Auftrag der Initiative Neue Soziale Marktwirtschaft

Rentenund. Versorgungslücke

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Rentenzugang nach Rentenarten (RV*)

") Rentenzugang nach Rentenarten (RV*) Rentenzugang nach Rentenarten (RV*) In absoluten Zahlen und Anteile in Prozent, 2012 In absoluten Zahlen und Anteile in Prozent, 2012 * gesetzliche Rentenversicherung

Rentenzugang nach Rentenarten (RV*) Rentenzugang nach Rentenarten (RV*) In absoluten Zahlen und Anteile in Prozent, 2012 In absoluten Zahlen und Anteile in Prozent, 2012 * gesetzliche Rentenversicherung

Das Vorsorgekonto eine Modellskizze. Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente

eine Modellskizze Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente Friedrich-Ebert-Stiftung, Berlin 25.04.2013 Ausgangssituation (1) Anhebung des Renteneintrittsalters

eine Modellskizze Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente Friedrich-Ebert-Stiftung, Berlin 25.04.2013 Ausgangssituation (1) Anhebung des Renteneintrittsalters

RV-Leistungsverbesserungsgesetz. (Entwurf) Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung

Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung") RV-Leistungsverbesserungsgesetz (Entwurf) Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung Reha-Budget verbesserte Erwerbsminderungsrente Abschlagsfreie Rente ab 63 Mütterrente

RV-Leistungsverbesserungsgesetz (Entwurf) Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung Reha-Budget verbesserte Erwerbsminderungsrente Abschlagsfreie Rente ab 63 Mütterrente

Rentenübergangsmodelle tarifpolitische Lösungswege aus Sicht der IG BCE. 2014 IG BCE, VB 5 Tarife/Finanzen

Rentenübergangsmodelle tarifpolitische Lösungswege aus Sicht der IG BCE 2014 IG BCE, VB 5 Tarife/Finanzen Ausgangslage die demographische Herausforderung Baby-Boomer kommen in den nächsten Jahren ins rentennahe

Rentenübergangsmodelle tarifpolitische Lösungswege aus Sicht der IG BCE 2014 IG BCE, VB 5 Tarife/Finanzen Ausgangslage die demographische Herausforderung Baby-Boomer kommen in den nächsten Jahren ins rentennahe

Kausalitäts- und Zurechnungszusammenhänge:

Kausalitäts- und Zurechnungszusammenhänge: Versicherte Tätigkeit Unfallbringendes Verhalten Unfallgeschehen Gesundheitsschaden zeitlicher/örtlicher/sachlicher Zusammenhang Unfallkausalität: Wesentliche

Kausalitäts- und Zurechnungszusammenhänge: Versicherte Tätigkeit Unfallbringendes Verhalten Unfallgeschehen Gesundheitsschaden zeitlicher/örtlicher/sachlicher Zusammenhang Unfallkausalität: Wesentliche

1 Altersversorgung in

1 Altersversorgung in Deutschland Die Altersversorgung der Arbeitnehmer in Deutschland beruht auf den drei Säulen gesetzliche Rentenversicherung, betriebliche Altersversorgung und private Altersvorsorge.

1 Altersversorgung in Deutschland Die Altersversorgung der Arbeitnehmer in Deutschland beruht auf den drei Säulen gesetzliche Rentenversicherung, betriebliche Altersversorgung und private Altersvorsorge.

Inhalt. Rente mit 67 oder doch schon eher? 5. Viele Wege führen zur Rente vor 67 27

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

Aktivierung durch Rentenpolitik und in der Rentenpolitik

Aktivierung durch Rentenpolitik und in der Rentenpolitik Stand der Dinge und aktuelle Reformvorhaben Dr. Florian Blank Arbeitnehmerkammer Bremen 13. November 2014 www.wsi.de Gliederung Aktivierung und

Aktivierung durch Rentenpolitik und in der Rentenpolitik Stand der Dinge und aktuelle Reformvorhaben Dr. Florian Blank Arbeitnehmerkammer Bremen 13. November 2014 www.wsi.de Gliederung Aktivierung und

NORDWEST. Soziale Absicherung für Existenzgründer

Soziale Absicherung für Existenzgründer Sozialversicherung für Selbstständige Grundsätzlich gilt für Selbstständige: Sie sind nicht rentenversicherungspflichtig Es besteht keine Pflicht zur gesetzlichen

Soziale Absicherung für Existenzgründer Sozialversicherung für Selbstständige Grundsätzlich gilt für Selbstständige: Sie sind nicht rentenversicherungspflichtig Es besteht keine Pflicht zur gesetzlichen

- je besonders - 30.11.2006 GB 4 CZ/gs Durchwahl: 5300 Info Nr.: 101/2006

Bundesleitung Friedrichstraße 169/170 D-10117 Berlin dbb beamtenbund und tarifunion Friedrichstraße 169/170 10117 Berlin An die Mitgliedsgewerkschaften des dbb - je besonders - Telefon 030.40 81-40 Telefax

Bundesleitung Friedrichstraße 169/170 D-10117 Berlin dbb beamtenbund und tarifunion Friedrichstraße 169/170 10117 Berlin An die Mitgliedsgewerkschaften des dbb - je besonders - Telefon 030.40 81-40 Telefax

Koalitionsvertrag vom 11.11.2005 Gesetzliche Rente = Auslaufmodell?

Koalitionsvertrag vom 11.11.2005 Gesetzliche Rente = Auslaufmodell? Anhebung des Beitragssatzes von 19,5% auf 19,9% ab 2007 Minderung der Beitragszahlungen für Empfänger von Alg II von bislang 78 Euro

Koalitionsvertrag vom 11.11.2005 Gesetzliche Rente = Auslaufmodell? Anhebung des Beitragssatzes von 19,5% auf 19,9% ab 2007 Minderung der Beitragszahlungen für Empfänger von Alg II von bislang 78 Euro

VI. Freiwillige Versicherung... 31 1. Allgemeines... 31 2. Berechtigter Personenkreis... 32 3. Beitragsbemessung und Zahlung... 33 4.

Inhalt A. Einleitung... 13 I. Rechtsgrundlagen... 13 II. Organisation... 14 III. Hilfsmittel... 15 1. Gesetzestexte... 15 2. Fachliche Erläuterungen... 16 3. Fachzeitschrift... 16 4. Internetangebote...

Inhalt A. Einleitung... 13 I. Rechtsgrundlagen... 13 II. Organisation... 14 III. Hilfsmittel... 15 1. Gesetzestexte... 15 2. Fachliche Erläuterungen... 16 3. Fachzeitschrift... 16 4. Internetangebote...

Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN SGBII 52. Arbeitslosengeld II und Renten.

SGBII 52 Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN Arbeitslosengeld II und Renten Logo Die Auswirkungen von Renten auf Leistungen zur Sicherung des Lebensunterhalts

SGBII 52 Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN Arbeitslosengeld II und Renten Logo Die Auswirkungen von Renten auf Leistungen zur Sicherung des Lebensunterhalts

Dass die Altersgrenzen für die verschiedenen Renten hochgesetzt wurden, ist zwischenzeitlich den meisten Menschen bekannt.

Die Erhöhung der Altersgrenzen bei den Renten Dass die Altersgrenzen für die verschiedenen Renten hochgesetzt wurden, ist zwischenzeitlich den meisten Menschen bekannt. Es gibt jedoch viele Unsicherheiten,

Die Erhöhung der Altersgrenzen bei den Renten Dass die Altersgrenzen für die verschiedenen Renten hochgesetzt wurden, ist zwischenzeitlich den meisten Menschen bekannt. Es gibt jedoch viele Unsicherheiten,

Ihre Vorteile mit einer betrieblichen Altersversorgung

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Fakten zur gesetzlichen Rentenversicherung

2 Hamburg, Mai 2010 N U T Z E N ver.di Service GmbH Franz-Mehring-Platz 1 10243 Berlin Fakten zur gesetzlichen Rentenversicherung Wie wird die Altersrente ermittelt? Die gesetzliche Altersrente wird errechnet

2 Hamburg, Mai 2010 N U T Z E N ver.di Service GmbH Franz-Mehring-Platz 1 10243 Berlin Fakten zur gesetzlichen Rentenversicherung Wie wird die Altersrente ermittelt? Die gesetzliche Altersrente wird errechnet

Rente für Schwerbehinderte

Rente für Schwerbehinderte Deutsche Rentenversicherung Heike Peters Rentenrechtliche Zeiten und Wartzeit Beitragszeiten Ersatzzeiten Monate aus: Versorgungsausgleich, Rentensplitting geringfügiger vers.freier

Rente für Schwerbehinderte Deutsche Rentenversicherung Heike Peters Rentenrechtliche Zeiten und Wartzeit Beitragszeiten Ersatzzeiten Monate aus: Versorgungsausgleich, Rentensplitting geringfügiger vers.freier

Selbständig? Richtig und gut rentenversichert!

Service Selbständig? Richtig und gut rentenversichert! Elisabeth Benen Deutsche Rentenversicherung Westfalen Auskunfts- und Beratungsstelle Bielefeld 0 Kreis der versicherten Personen Überblick Beschäftigte

Service Selbständig? Richtig und gut rentenversichert! Elisabeth Benen Deutsche Rentenversicherung Westfalen Auskunfts- und Beratungsstelle Bielefeld 0 Kreis der versicherten Personen Überblick Beschäftigte

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Nummer. RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher.

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

Persönliche Auswertung zur Altersversorgung

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Vorzeitige Altersrenten Gestaltungsmöglichkeiten bei vorzeitigen Altersrenten - Praxisfälle

Vorzeitige Altersrenten Gestaltungsmöglichkeiten bei vorzeitigen Altersrenten - Praxisfälle 1 Beispiel 1 Versicherte hat zwei Rentenansprüche Altersrente für langjährig Versicherte Altersrente für besonders

Vorzeitige Altersrenten Gestaltungsmöglichkeiten bei vorzeitigen Altersrenten - Praxisfälle 1 Beispiel 1 Versicherte hat zwei Rentenansprüche Altersrente für langjährig Versicherte Altersrente für besonders

Mindesthinzuverdienstgrenze auf 400 Euro angehoben

Januar 2008 Rente und Hinzuverdienst Mindesthinzuverdienstgrenze auf 400 Euro angehoben Im Januar 2008 hat der Bundestag eine wichtige Änderung bei den Hinzuverdienstgrenzen für Rentner verabschiedet:

Januar 2008 Rente und Hinzuverdienst Mindesthinzuverdienstgrenze auf 400 Euro angehoben Im Januar 2008 hat der Bundestag eine wichtige Änderung bei den Hinzuverdienstgrenzen für Rentner verabschiedet:

Grüne Rente. Köln, 9.12.2011 Wolfgang Strengmann-Kuhn. wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de

Grüne Rente Köln, 9.12.2011 Wolfgang Strengmann-Kuhn wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de Gliederung Ziele und Grundsätze: Was ist das Grüne Profil in der Rentenpolitik? Maßnahmen Regierungsdialog

Grüne Rente Köln, 9.12.2011 Wolfgang Strengmann-Kuhn wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de Gliederung Ziele und Grundsätze: Was ist das Grüne Profil in der Rentenpolitik? Maßnahmen Regierungsdialog

SOZIALVERSICHERUNG. Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 07/2014) Nur für interne Verwendung

Nur für interne Verwendung") SOZIALVERSICHERUNG Aktuelle Zahlen 04 zur Sozialversicherung (Stand: 07/04) Nur für interne Verwendung Gesetzliche Rentenversicherung Aktueller Rentenwert 8,6 6,39 jährl. 7.400,00 mtl. 5.950,00 jährl.

SOZIALVERSICHERUNG Aktuelle Zahlen 04 zur Sozialversicherung (Stand: 07/04) Nur für interne Verwendung Gesetzliche Rentenversicherung Aktueller Rentenwert 8,6 6,39 jährl. 7.400,00 mtl. 5.950,00 jährl.

Rente mit 70plus? nachhaltigen Altersvorsorge. Robert Fenge

Rente mit 70plus? Wege zu einer generationengerechten und nachhaltigen Altersvorsorge Robert Fenge 1 Aufbau 1. Das demographische Problem der Rente 2. Generationengerechtigkeit: Lastenverteilung 3. Nachhaltigkeit:

Rente mit 70plus? Wege zu einer generationengerechten und nachhaltigen Altersvorsorge Robert Fenge 1 Aufbau 1. Das demographische Problem der Rente 2. Generationengerechtigkeit: Lastenverteilung 3. Nachhaltigkeit:

Berufsunfähigkeit heute - ein verkanntes Risiko

Berufsunfähigkeit heute - ein verkanntes Risiko Düsseldorf, Juli 2003 Berufsunfähigkeit heute 1 Berufsunfähigkeit heute - ein verkanntes Risiko Wer aus gesundheitlichen Gründen nicht mehr oder nur noch

Berufsunfähigkeit heute - ein verkanntes Risiko Düsseldorf, Juli 2003 Berufsunfähigkeit heute 1 Berufsunfähigkeit heute - ein verkanntes Risiko Wer aus gesundheitlichen Gründen nicht mehr oder nur noch

Soziale Absicherung der Existenzgründer. Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

Haben wir nicht mehr verdient? Chancengleichheit in Job und Rente

Haben wir nicht mehr verdient? Chancengleichheit in Job und Rente 3. SoVD Frauenforum SoVD-Landesverband Niedersachsen Hannover, 10.4.2015 Leiterin des Bereichs Sozialpolitik in der ver.di Bundesverwaltung

Haben wir nicht mehr verdient? Chancengleichheit in Job und Rente 3. SoVD Frauenforum SoVD-Landesverband Niedersachsen Hannover, 10.4.2015 Leiterin des Bereichs Sozialpolitik in der ver.di Bundesverwaltung

Zukünftige Armutsgefährdung in Ostund Westdeutschland

Zukünftige Armutsgefährdung in Ostund Westdeutschland Dresden, 29.11.2012 Stefan Arent Rentenpolitik 1986-1998 Quelle: NDR Zukünftige Armutsgefährdung in Ost- und Westdeutschland 2 Wie sicher ist die Rente?

Zukünftige Armutsgefährdung in Ostund Westdeutschland Dresden, 29.11.2012 Stefan Arent Rentenpolitik 1986-1998 Quelle: NDR Zukünftige Armutsgefährdung in Ost- und Westdeutschland 2 Wie sicher ist die Rente?

Haufe TaschenGuide 161. Eher in Rente. So geht's. von Andreas Koehler. 3. Auflage 2011. Haufe-Lexware Freiburg 2011

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Rente und Hinzuverdienst

Rente und Hinzuverdienst Rainer Stosberg Leiter des Referats Rentenberechnung und Rentenverfahren im Geschäftsbereich Rechts- und Fachfragen Pressefachseminar am 3. und 4. Juli 2013 in Berlin 0 0 Rente

Rente und Hinzuverdienst Rainer Stosberg Leiter des Referats Rentenberechnung und Rentenverfahren im Geschäftsbereich Rechts- und Fachfragen Pressefachseminar am 3. und 4. Juli 2013 in Berlin 0 0 Rente

Wer zahlt unsere Rente?

Wer zahlt unsere Rente? Die Last der Jugend. Rentner Erwerbstätige heute: 5 Erwerbstätige finanzieren 2 Rentner 2030: 3 Erwerbstätige finanzieren 2 Rentner 4300 1.MK.C001 10.2010 > Schon heute reicht es

Wer zahlt unsere Rente? Die Last der Jugend. Rentner Erwerbstätige heute: 5 Erwerbstätige finanzieren 2 Rentner 2030: 3 Erwerbstätige finanzieren 2 Rentner 4300 1.MK.C001 10.2010 > Schon heute reicht es

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Inhalt. Kapitel 1 Einführung. Kapitel 2 Gesetzliche Rente. Kapitel 3 Gesetzliche Altersrente. Vorwort... 5

Vorwort... 5 Kapitel 1 Einführung Wie hat sich das Rentensystem in Deutschland entwickelt?. 14 Welche Renten gibt es?... 16 Was unterscheidet die verschiedenen Rentenarten?... 18 Kapitel 2 Gesetzliche

Vorwort... 5 Kapitel 1 Einführung Wie hat sich das Rentensystem in Deutschland entwickelt?. 14 Welche Renten gibt es?... 16 Was unterscheidet die verschiedenen Rentenarten?... 18 Kapitel 2 Gesetzliche

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Minijobs: Bestehende Beschä1igungsverhältnisse (Gül:g ab 01.01.2013)

") Minijobs: Bestehende Beschä1igungsverhältnisse (Gül:g ab 01.01.2013) Verdienstgrenze bis maximal EUR 400,00 Bisher ohne Verdienstgrenze bis maximal EUR 400,00 Bisher mit Erhöhung Verdienstgrenze auf mehr

Minijobs: Bestehende Beschä1igungsverhältnisse (Gül:g ab 01.01.2013) Verdienstgrenze bis maximal EUR 400,00 Bisher ohne Verdienstgrenze bis maximal EUR 400,00 Bisher mit Erhöhung Verdienstgrenze auf mehr

Vorgezogene Altersrente: Verluste bei der Rente und der Zusatzversorgung

4 Hamburg, Mai 21 N U T Z E N ver.di Service GmbH Franz-Mehring-Platz 1 1243 Berlin Vorgezogene Altersrente: Verluste bei der und der Zusatzversorgung Schrittweise Anhebung der Regelaltersgrenze Die gesetzliche

4 Hamburg, Mai 21 N U T Z E N ver.di Service GmbH Franz-Mehring-Platz 1 1243 Berlin Vorgezogene Altersrente: Verluste bei der und der Zusatzversorgung Schrittweise Anhebung der Regelaltersgrenze Die gesetzliche

Ziele des Gründungszuschusses

Informationsveranstaltung für Existenzgründer Oberbergischer Kreis Wirtschaftsförderung 09.12.2010 Herr Stangier, Arbeitsvermittlung der Agentur für Arbeit Waldbröl Gründungszuschuss 57 Sozialgesetzbuch

Informationsveranstaltung für Existenzgründer Oberbergischer Kreis Wirtschaftsförderung 09.12.2010 Herr Stangier, Arbeitsvermittlung der Agentur für Arbeit Waldbröl Gründungszuschuss 57 Sozialgesetzbuch

Für die Nutzung derart geförderter Altersvorsorgeverträge hat sich in der Medienöffentlichkeit bereits das Verb riestern etabliert.

Riester-Rente ist eine vom Staat durch Zulagen und Sonderausgabenabzugsmöglichkeiten geförderte, privat finanzierte Rente in Deutschland. Daher gehört sie zur sogenannten 3. Säule bzw. 2. Schicht der Altersvorsorge.

Riester-Rente ist eine vom Staat durch Zulagen und Sonderausgabenabzugsmöglichkeiten geförderte, privat finanzierte Rente in Deutschland. Daher gehört sie zur sogenannten 3. Säule bzw. 2. Schicht der Altersvorsorge.

Generationengerechtigkeit

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Demographischer Wandel

Demographischer Wandel Zukunftsgespenst oder betriebliche Realität? Entwicklung der letzten Jahre Umbau der Sozialsysteme Reform des Arbeitsmarktes Förderung des Wirtschaftswachstums Die Rente mit 67 Als

Demographischer Wandel Zukunftsgespenst oder betriebliche Realität? Entwicklung der letzten Jahre Umbau der Sozialsysteme Reform des Arbeitsmarktes Förderung des Wirtschaftswachstums Die Rente mit 67 Als

57 Sozialgesetzbuch III

Informationsveranstaltung für Existenzgründer IHK Gummersbach 27.01.2010 Frau Kaminetzki, Teamleiterin Arbeitsvermittlung der Agentur für Arbeit GM Gründungszuschuss 57 Sozialgesetzbuch III Ziele des Gründungszuschusses

Informationsveranstaltung für Existenzgründer IHK Gummersbach 27.01.2010 Frau Kaminetzki, Teamleiterin Arbeitsvermittlung der Agentur für Arbeit GM Gründungszuschuss 57 Sozialgesetzbuch III Ziele des Gründungszuschusses

Unsere Riester-Rente. Und wie viel bekommen Sie?

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Wohn-Riester. Finanzieren Sie mit dem Sieger der Stiftung Warentest. Unsere Themen. 1. Warum Wohn-Riester?

Wohn-Riester Finanzieren Sie mit dem Sieger der Stiftung Warentest Unsere Themen 1. Warum Wohn-Riester? 2. Warum finanzieren mit dem LBS-Riestermodell? Unsere Themen 1. Warum Wohn-Riester? 2. Warum finanzieren

Wohn-Riester Finanzieren Sie mit dem Sieger der Stiftung Warentest Unsere Themen 1. Warum Wohn-Riester? 2. Warum finanzieren mit dem LBS-Riestermodell? Unsere Themen 1. Warum Wohn-Riester? 2. Warum finanzieren

KINDERERZIEHUNGSZEITEN

KINDERERZIEHUNGSZEITEN Rentenversicherung für Mitglieder berufsständischer Versorgungseinrichtungen Die Ärzteversorgung Westfalen-Lippe besteht seit dem 01.04.1960 sie gewährt im Alter und bei Berufsunfähigkeit

KINDERERZIEHUNGSZEITEN Rentenversicherung für Mitglieder berufsständischer Versorgungseinrichtungen Die Ärzteversorgung Westfalen-Lippe besteht seit dem 01.04.1960 sie gewährt im Alter und bei Berufsunfähigkeit

Mütter-Rente Gleichstellung mit Nebenwirkungen Stellungnahme

Mütter-Rente Gleichstellung mit Nebenwirkungen Stellungnahme Ingo Schäfer Referent für Sozialversicherungs- und Steuerpolitik Bremen, November 2013 Für ein vor 1992 geborenes Kind wird derzeit ein Rentenanspruch

Mütter-Rente Gleichstellung mit Nebenwirkungen Stellungnahme Ingo Schäfer Referent für Sozialversicherungs- und Steuerpolitik Bremen, November 2013 Für ein vor 1992 geborenes Kind wird derzeit ein Rentenanspruch

Viele Wege führen zur Rente vor 67

27 Viele Wege führen zur Rente vor 67 Es gibt verschiedene Altersrenten. e nachdem, für welche Rentenart Sie die Voraussetzungen erfüllen, können Sie irgendwann zwischen 60 und 67 ahren in Rente gehen.

27 Viele Wege führen zur Rente vor 67 Es gibt verschiedene Altersrenten. e nachdem, für welche Rentenart Sie die Voraussetzungen erfüllen, können Sie irgendwann zwischen 60 und 67 ahren in Rente gehen.

Sozialversicherung. Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 01/2014) Nur für interne Verwendung

Nur für interne Verwendung") Sozialversicherung Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 01/2014) Nur für interne Verwendung Gesetzliche Rentenversicherung aktueller Rentenwert 28,14 25,74 jährl. 71.400,00 mtl. 5.950,00

Sozialversicherung Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 01/2014) Nur für interne Verwendung Gesetzliche Rentenversicherung aktueller Rentenwert 28,14 25,74 jährl. 71.400,00 mtl. 5.950,00

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Tarif CR. Ausgangssituation. Ihre private Altersvorsorge in der PK

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Persönliche Analyse. für. Max Mustermann. Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Aktuelles aus der Deutschen Rentenversicherung

Service Aktuelles aus der Deutschen Rentenversicherung 0 ISV27t Aktuelles aus der Deutschen Rentenversicherung Überblick Gesetz über Leistungsverbesserung in der gesetzlichen RV Gesetz zur Stärkung der

Service Aktuelles aus der Deutschen Rentenversicherung 0 ISV27t Aktuelles aus der Deutschen Rentenversicherung Überblick Gesetz über Leistungsverbesserung in der gesetzlichen RV Gesetz zur Stärkung der

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Betreuung von Tagespflegekindern

Betreuung von Tagespflegekindern Kostenbeiträge und laufende Geldleistungen Dietzenbach 11.03.2010 G. Horcher, Fachdienstleiter Jugend und Soziales Gliederung 1. Rechtliche und politische Ausgangslage

Betreuung von Tagespflegekindern Kostenbeiträge und laufende Geldleistungen Dietzenbach 11.03.2010 G. Horcher, Fachdienstleiter Jugend und Soziales Gliederung 1. Rechtliche und politische Ausgangslage

BERUFSUNFÄHIGKEITS SCHUTZ. Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite.

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

DIA Ausgewählte Trends 2013

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

3.2.3 Nicht staatlich geförderte PV 3.2.3.1 Private Rentenversicherung. 3.2.3.2 Vermögensbildung. Rechtsgutachterliche Stellungnahme

3.2.3 Nicht staatlich geförderte PV 3.2.3.1 Private Rentenversicherung Als Rentenversicherung bezeichnet man einen Versicherungsvertrag, bei dem ab einem bestimmten Zeitpunkt eine Leibrente gezahlt wird.

3.2.3 Nicht staatlich geförderte PV 3.2.3.1 Private Rentenversicherung Als Rentenversicherung bezeichnet man einen Versicherungsvertrag, bei dem ab einem bestimmten Zeitpunkt eine Leibrente gezahlt wird.

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Das Rentensplitting Theorie und Beratung

Das Rentensplitting Theorie und Beratung 4.91- Stand: 3/2011 1 Anspruch auf Witwenrente Tod eines Ehegatten gültige Ehe zum Zeitpunkt des Todes Wartezeit von 60 Monaten erfüllt (insbesondere Beitragszeiten)

Das Rentensplitting Theorie und Beratung 4.91- Stand: 3/2011 1 Anspruch auf Witwenrente Tod eines Ehegatten gültige Ehe zum Zeitpunkt des Todes Wartezeit von 60 Monaten erfüllt (insbesondere Beitragszeiten)

Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer

Sozialversicherungsdaten 2007 Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer Für das Jahr 2007 lagen zum Redaktionsschluss nur die voraussichtlichen Daten vor Es sind

Sozialversicherungsdaten 2007 Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer Für das Jahr 2007 lagen zum Redaktionsschluss nur die voraussichtlichen Daten vor Es sind

Soziale Absicherung. Rentenversicherung. ISK02t

Soziale Absicherung Rentenversicherung 1 ISK02t Die deutsche Sozialversicherung Gesetzliche Grundlagen Arbeitsförderung Krankenversicherung Unfallversicherung Pflegeversicherung Grundsicherung SGB III

Soziale Absicherung Rentenversicherung 1 ISK02t Die deutsche Sozialversicherung Gesetzliche Grundlagen Arbeitsförderung Krankenversicherung Unfallversicherung Pflegeversicherung Grundsicherung SGB III

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Mitarbeiter des Bistums Essens Essen, den 06.11.2012 Hans-Günter Terres Die Rheinischen Versorgungskassen Die RZVK-Betriebsrente

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Mitarbeiter des Bistums Essens Essen, den 06.11.2012 Hans-Günter Terres Die Rheinischen Versorgungskassen Die RZVK-Betriebsrente

Fragen und Antworten zur Mütterrente

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Selbstständig? Richtig und gut rentenversichert!

Selbstständig? Richtig und gut rentenversichert! Rentenversicherung 1 ISK02t Aufgaben und Leistungen der Rentenversicherung Überblick Aufklärung, Auskunft, Beratung Leistungen Heilbehandlung, Leistungen

Selbstständig? Richtig und gut rentenversichert! Rentenversicherung 1 ISK02t Aufgaben und Leistungen der Rentenversicherung Überblick Aufklärung, Auskunft, Beratung Leistungen Heilbehandlung, Leistungen

Bachelorarbeit. Private Altersvorsorge. Beurteilung ausgewählter Anlageformen. Michael Roth. Bachelor + Master Publishing

Bachelorarbeit Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen Bachelor + Master Publishing Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen ISBN: 978-3-86341-000-1

Bachelorarbeit Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen Bachelor + Master Publishing Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen ISBN: 978-3-86341-000-1

Alterseinkünfte in Deutschland: Status quo und Entwicklung

Alterseinkünfte in Deutschland: Status quo und Entwicklung Dina Frommert dina.frommert@drv-bund.de PD Dr. Ralf K. Himmelreicher ralf.himmelreicher@drv-bund.de www.fdz-rv.de Vortrag in der Sektion Alter(n)

Alterseinkünfte in Deutschland: Status quo und Entwicklung Dina Frommert dina.frommert@drv-bund.de PD Dr. Ralf K. Himmelreicher ralf.himmelreicher@drv-bund.de www.fdz-rv.de Vortrag in der Sektion Alter(n)