JAHRESABSCHLUSS. Bilanz (Aufbau und Aussagewert)

|

|

|

- Kasimir Waltz

- vor 8 Jahren

- Abrufe

Transkript

1 Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Bilanz (Aufbau und Aussagewert)

2 Betriebsziele im rechtlichen und gesellschaftlichen Umfeld Betriebliches Spannungsfeld

3 Vorschriften zum Interessenausgleich und zur Sicherung des Rechtsverkehrs Betriebsziele im rechtlichen und gesellschaftlichen Umfeld Betriebliches Spannungsfeld ImMittelpunkt handelsrechtlicher Vorschriften steht die Abbildung der Schuldendeckung mit der Bilanz.

4 Abbildung der Schuldendeckung Vermögen = Schulden- Deckungspotential Grundstücke, Gebäude Maschinen, Fahrzeuge Geschäftsausstattung Material, Erzeugnisse Forderungen Liquide Mittel Schulden = Verpflichtungen gegenüber Dritten Darlehen, Verbindlichkeiten aus WL, sonstige Schulden

5 Abbildung der Schuldendeckung mit der Bilanz Aktiva Bilanz Passiva Vermögen = Schulden- Deckungspotential Grundstücke, Gebäude Maschinen, Fahrzeuge Geschäftsausstattung Material, Erzeugnisse Forderungen Liquide Mittel Eigenkapital = Schulden-Überdeckung Fremdkapital = Verpflichtungen gegenüber Dritten Darlehen, Verbindlichkeiten aus WL, sonstige Schulden

6 Bilanzen sind nach Rechtsvorschriften aufzustellen. Diese Vorschriften regeln insbesondere - Bilanzinhalt, - Bilanzaufbau und - Bewertung der Bilanzposten.

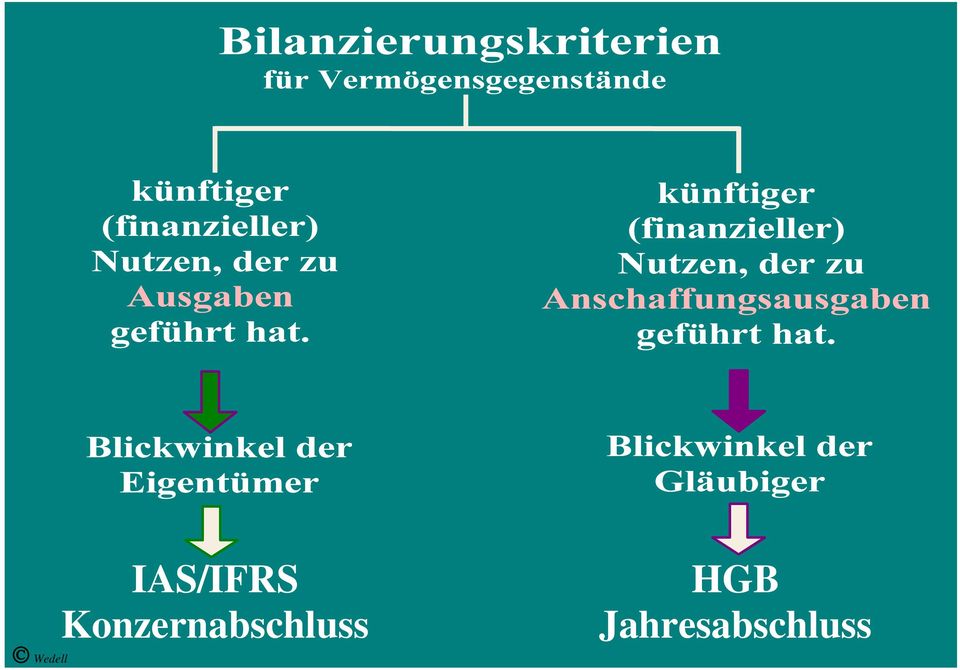

7 IAS/IFRS Konzernabschluss HGB Jahresabschluss

8 Die weiteren Darstellungen beziehen sich auf den Jahresabschluss eines rechtlich selbständigen Unternehmens und folgen dem deutschen Handelsgesetzbuch (HGB).

9 Bilanzierungskriterien für Vermögensgegenstände Entgeltlicher Erwerb, ggf. aus mehreren Erwerbsvorgängen abgeleiteter Herstellungswert Selbständige Bewertbarkeit Fähigkeit, künftig Geldbeträge zu erwirtschaften

10 Für die Bewertung von Vermögensgegenständen gibt es verschiedene Möglichkeiten. Die Wahl eines Wertansatzes richtet sich nach dem Bewertungsanlass und den Folgen für den Bilanzausweis.

11 Bewertung von Bilanzposten Zerschlagungskonzept Fortführungskonzept

12 Bewertung von Bilanzposten Zerschlagungskonzept Fortführungskonzept Aktuelle Liquidationswerte Wertrealisation aus Unternehmenstätigkeit Insolvenzrechtliche Überschuldungsbilanz Handelsrechtliche Jahresbilanz

13 Die Bewertung im Jahresabschluss nach HGB Vermögen Obergrenze: Anschaffungswert ggf. vermindert um planmäßige Abschreibungen Abwertung von Vermögensgegenständen auf den niedrigeren Wert vom Beschaffungs- oder Absatzmarkt. (Niederstwertprinzip)

14 Die Bewertung im Jahresabschluss nach HGB Vermögen Obergrenze: Anschaffungswert ggf. vermindert um planmäßige Abschreibungen Abwertung von Vermögensgegenständen auf den niedrigeren Wert vom Beschaffungs- oder Absatzmarkt. (Niederstwertprinzip) Eigenkapital Gewinnausweis bei Rechtsanspruch auf Vermögensmehrung (Realisationsprinzip) Verlustausweis im Zeitpunkt des Erkennens (Imparitätsprinzip) Fremdkapital (Höchstwertprinzip) Ausweis unter Berücksichtigung aller zukünftigen Belastungen. Die deutschen Bewertungsvorschriften folgen dem sog. "Vorsichtsprinzip".

Fremdkapital (Höchstwertprinzip) Ausweis unter Berücksichtigung aller zukünftigen Belastungen.")

15 Welche Informationen vermittelt die Bilanz den verschiedenen Interessenten?

16 Bilanzanalyse, Bilanzkennzahlen A Bilanz t i P Anlagevermögen Eigenkapital Umlaufvermögen Fremdkapital

17 Bilanzanalyse, Bilanzkennzahlen A Bilanz t i P Anlagevermögen Eigenkapital Umlaufvermögen Forderungen flüssige Mittel... langfristiges Fremdkapital kurzfristiges... Liquidität I = flüssige Mittel / kurzfristiges Fremdkapital Liquidität II = (flüssige Mittel + kurzfr. Forderungen) / kurzfr. Fremdkapital

18 Bilanzanalyse, Bilanzkennzahlen A Bilanz t i P Anlagevermögen Eigenkapital Umlaufvermögen Forderungen flüssige Mittel... langfristiges Fremdkapital kurzfristiges Liquidität I = flüssige Mittel / kurzfristiges Fremdkapital Liquidität II = (flüssige Mittel + kurzfr. Forderungen) / kurzfr. Fremdkapital Anlagendeckung = (Eigenkapital + langfr. Fremdkapital) / Anlagevermögen... Σ

/ kurzfr.")

19 Bilanzanalyse, Bilanzkennzahlen A Bilanz t i P Anlagevermögen Eigenkapital vertikale Kennzahlen vertikale Kennzahlen Σ Umlaufvermögen Forderungen flüssige Mittel... langfristiges Fremdkapital kurzfristiges Liquidität I = flüssige Mittel / kurzfristiges Fremdkapital Liquidität II = (flüssige Mittel + kurzfr. Forderungen) / kurzfr. Fremdkapital Anlagendeckung = (Eigenkapital + langfr. Fremdkapital) / Anlagevermögen Anlagenintensität = Anlagevermögen / Gesamtvermögen... Σ

/ kurzfr. Fremdkapital Anlagendeckung = (Eigenkapital + langfr.")

20 Bilanzanalyse, Bilanzkennzahlen A Bilanz t i P Anlagevermögen Eigenkapital vertikale Kennzahlen vertikale Kennzahlen vertikale Kennzahlen Σ Umlaufvermögen Forderungen flüssige Mittel... langfristiges Fremdkapital kurzfristiges... vertikale Kennzahlen Liquidität I = flüssige Mittel / kurzfristiges Fremdkapital Liquidität II = (flüssige Mittel + kurzfr. Forderungen) / kurzfr. Fremdkapital Anlagendeckung = (Eigenkapital + langfr. Fremdkapital) / Anlagevermögen Anlagenintensität = Anlagevermögen / Gesamtvermögen Verschuldungsgrad = Fremdkapital / Gesamtkapital Σ

/ kurzfr. Fremdkapital Anlagendeckung = (Eigenkapital + langfr.")

21 Bilanzanalyse, Bilanzkennzahlen A Bilanz t i P Anlagevermögen Eigenkapital vertikale Kennzahlen vertikale Kennzahlen vertikale Kennzahlen Umlaufvermögen Forderungen flüssige Mittel... langfristiges Fremdkapital kurzfristiges... vertikale Kennzahlen Σ Σ Der Aussagewert von Bilanzkennzahlen hängt wesentlich von der Bewertung von Vermögen und Schulden ab. Gesetze geben Spielräume zur sog. Bilanzpolitik.

Bewertung der Bilanzposten

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bewertung der Bilanzposten Betriebsziele im rechtlichen

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bewertung der Bilanzposten Betriebsziele im rechtlichen

Übersichten zur Vorlesung JAHRESABSCHLUSS. Bilanzierung und Bewertung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bilanzierung und Bewertung Das "Rechnungswesen"

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bilanzierung und Bewertung Das "Rechnungswesen"

JAHRESABSCHLUSS. Übersichten zur Vorlesung. Buchführungssystem

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESSCHLUSS Buchführungssystem Grundaufbau der Bilanz nach HGB

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESSCHLUSS Buchführungssystem Grundaufbau der Bilanz nach HGB

Übersichten zur Vorlesung JAHRESABSCHLUSS. Informationsziele

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Teil 1 Informationsziele Einführung: Begriffsabgrenzung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Teil 1 Informationsziele Einführung: Begriffsabgrenzung

JAHRESABSCHLUSS. Erfolg der Eigentümer

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Einführung Erfolg der Eigentümer Der Erfolg eines Unternehmens wird vorrangig

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Einführung Erfolg der Eigentümer Der Erfolg eines Unternehmens wird vorrangig

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Jahresabschluss und Bewertung

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Kennzahlen zu Bilanzen

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Jahresabschluss. zum. 31. Dezember 2010. der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Der Jahresabschluss. Überblick. Jahresabschluss gemäss 242 HGB: Einzelunternehmen: 1. Bilanz 2. Gewinn- und Verlustrechnung (GuV)

") Der Jahresabschluss Jahresabschluss gemäss 242 HGB: Einzelunternehmen: 1. Bilanz 2. Gewinn- und Verlustrechnung (GuV) Kapitalgesellschaften und eingetragene Genossenschaften: (wie Einzelunternehmen) 1.

Der Jahresabschluss Jahresabschluss gemäss 242 HGB: Einzelunternehmen: 1. Bilanz 2. Gewinn- und Verlustrechnung (GuV) Kapitalgesellschaften und eingetragene Genossenschaften: (wie Einzelunternehmen) 1.

Solar Application GmbH, Freiburg im Breisgau. Bilanz zum 31. Dezember 2013

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Jahresabschluss per 31.12.2008. BASF US Verwaltung GmbH. BASF SE ZFR Rechnungslegung BASF

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

Testatsexemplar. Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen

Ehningen") Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Geschäftsbericht 2012. Hannover Rück Beteiligung Verwaltungs-GmbH Hannover

Geschäftsbericht 2012 Hannover Rück Beteiligung Verwaltungs-GmbH Hannover Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 Passiva 31.12.2012 31.12.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen

Geschäftsbericht 2012 Hannover Rück Beteiligung Verwaltungs-GmbH Hannover Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 Passiva 31.12.2012 31.12.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

ecolutions Trading GmbH Jahresabschluss 2010 (HGB)

") ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Bilanzanalyse. Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher

Bilanzanalyse Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Bilanzanalyse - Begriff - Bilanzanalyse = Untersuchung eines Unternehmens mit Hilfe von Kennzahlen Kennzahlensystemen sonstiger Methoden

Bilanzanalyse Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Bilanzanalyse - Begriff - Bilanzanalyse = Untersuchung eines Unternehmens mit Hilfe von Kennzahlen Kennzahlensystemen sonstiger Methoden

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Aufgabe 1: Stelle mit dem Inventar zum 31.12.01 die Schlussbilanz 01 (= Eröffnungsbilanz 02) auf.

auf.") Jahresabschluss Aufgabe 1: Stelle mit dem Inventar zum 31.12.01 die Schlussbilanz 01 (= Eröffnungsbilanz 02) auf. Inventar der MAREBA SPORTS GmbH zum 31.12.2013 (Beträge in EUR) A. Vermögen 1. Unbebaute

Jahresabschluss Aufgabe 1: Stelle mit dem Inventar zum 31.12.01 die Schlussbilanz 01 (= Eröffnungsbilanz 02) auf. Inventar der MAREBA SPORTS GmbH zum 31.12.2013 (Beträge in EUR) A. Vermögen 1. Unbebaute

Kennzahlenanalyse mittels Bestandsgröß. ößen. Wei ting BWL 7 Sem Finanzierung

Kennzahlenanalyse mittels Bestandsgröß ößen Wei ting BWL 7 Sem Finanzierung Bestandorientierte Strukturkennzahlen 1. Vermögensstruktur 2. Kapitalstruktur 3. Horizontale Bilanzstruktur 3.1 Finanzierungsregeln

Kennzahlenanalyse mittels Bestandsgröß ößen Wei ting BWL 7 Sem Finanzierung Bestandorientierte Strukturkennzahlen 1. Vermögensstruktur 2. Kapitalstruktur 3. Horizontale Bilanzstruktur 3.1 Finanzierungsregeln

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Der Saldo aus laufender Verwaltungstätigkeit ergibt sich aus den Einzahlungen abzüglich der Auszahlungen aus laufender Verwaltungstätigkeit.

F. Kennzahlen der Jahresabschlussanalyse Allgemeine Kennzahlen: Haushaltsausgleich Jahresergebnis 4.358.525,00 93,14 /EW ----- Kapitalstruktur: Eigenkapitalquote I Eigenkapital ohne Sonderposten Eigenkapital

F. Kennzahlen der Jahresabschlussanalyse Allgemeine Kennzahlen: Haushaltsausgleich Jahresergebnis 4.358.525,00 93,14 /EW ----- Kapitalstruktur: Eigenkapitalquote I Eigenkapital ohne Sonderposten Eigenkapital

JAHRESABSCHLUSS. Erfolgsperiodisierung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Erfolgsperiodisierung Entwertung von Vermögensgegenständen (Abschreibungen)

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Erfolgsperiodisierung Entwertung von Vermögensgegenständen (Abschreibungen)

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 1. Tag

1. Aufgabe Das betriebliche Rechnungswesen wird in vier Teilbereiche gegliedert. Nennen Sie die vier Teilbereiche und gliedern Sie diese in intern und extern. 2. Aufgabe Zu den Grundsätzen ordnungsgemäßer

1. Aufgabe Das betriebliche Rechnungswesen wird in vier Teilbereiche gegliedert. Nennen Sie die vier Teilbereiche und gliedern Sie diese in intern und extern. 2. Aufgabe Zu den Grundsätzen ordnungsgemäßer

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

JAHRESABSCHLUSS. Erfolgsperiodisierung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Erfolgsperiodisierung Entwertung von Vermögensgegenständen (Abschreibungen)

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Erfolgsperiodisierung Entwertung von Vermögensgegenständen (Abschreibungen)

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Lernfeld/Fach: RW - Rechnungswesen Thema: Bilanz

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

4 Der Einstieg in die Bilanz Zeitaufwand: 30 Minuten

4 Der Einstieg in die Bilanz Zeitaufwand: 30 Minuten In dieser Lektion gehen wir weiter ins Detail des Jahresabschlusses. Zentrales Thema sind die Grundlagen der Bilanz. Wie Sie im letzten Kapitel gelernt

4 Der Einstieg in die Bilanz Zeitaufwand: 30 Minuten In dieser Lektion gehen wir weiter ins Detail des Jahresabschlusses. Zentrales Thema sind die Grundlagen der Bilanz. Wie Sie im letzten Kapitel gelernt

JAHRESABSCHLUSS. zum 30. September 2013. Infineon Technologies Finance GmbH. Am Campeon 1-12. 85579 Neubiberg

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

Überblick Jahresabschluss

Bewertung Erstbewertung Folgebewertung Anschaffungskosten Herstellungskosten planmäßig Abschreibungen außerplanmäßig Zuschreibungen Ausweis Aktivseite Aktivierungsgrundsatz Aktivierungsverbote Aktivseite

Bewertung Erstbewertung Folgebewertung Anschaffungskosten Herstellungskosten planmäßig Abschreibungen außerplanmäßig Zuschreibungen Ausweis Aktivseite Aktivierungsgrundsatz Aktivierungsverbote Aktivseite

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

JAHRESABSCHLUSS. zum 31. Dezember 2012. pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.

RETEX Steuerberatungsgesellschaft mbh Alfredstraße 45 45130 Essen JAHRESABSCHLUSS zum 31. Dezember 2012 pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.de" Kaistraße

RETEX Steuerberatungsgesellschaft mbh Alfredstraße 45 45130 Essen JAHRESABSCHLUSS zum 31. Dezember 2012 pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.de" Kaistraße

Inhalt. 6 Vorwort. 40 Gewinn- und Verlustrechnung (G+V-Rechnung)

") 4 Inhalt 6 Vorwort 7 Bilanz 7 Wozu braucht man Bilanzen? 8 Wie entsteht aus dem Inventar die Bilanz? 14 Was liest man in der Bilanz? 17 Wie wird die Vermögenslage beurteilt? 23 Wie erfolgt die Kapitalaufbringung?

4 Inhalt 6 Vorwort 7 Bilanz 7 Wozu braucht man Bilanzen? 8 Wie entsteht aus dem Inventar die Bilanz? 14 Was liest man in der Bilanz? 17 Wie wird die Vermögenslage beurteilt? 23 Wie erfolgt die Kapitalaufbringung?

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

OLT Flugbeteiligungen GmbH, Emden. Jahresabschluss zum 31. Dezember 2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

Jahresabschluss 31.12.2010

Jahresabschluss 31.12.2010 Rasteder Bürgergenossenschaft eg 26180 Rastede Rasteder Bürgergenossenschaft eg Bilanz zum 31.12.2010 Aktiva 31.12.2010 Vorjahr A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Jahresabschluss 31.12.2010 Rasteder Bürgergenossenschaft eg 26180 Rastede Rasteder Bürgergenossenschaft eg Bilanz zum 31.12.2010 Aktiva 31.12.2010 Vorjahr A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Bilanz zum 31. Dezember 2010

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Erfassung und Kontierung von Geschäftsvorfällen

64 Der Geldstrom können. Dabei werden die wesentlichen Bestandteile des Jahresabschlusses die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung behandelt. Erfassung und Kontierung von

64 Der Geldstrom können. Dabei werden die wesentlichen Bestandteile des Jahresabschlusses die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung behandelt. Erfassung und Kontierung von

Vorlage Nr.: 17/343- S. für die Sitzung der Deputation für Wirtschaft und Häfen. als Sondervermögensausschuss für das Sondervermögen Hafen

Der Senator für Wirtschaft und Häfen 26.07.2010 Vorlage Nr.: 17/343- S für die Sitzung der Deputation für Wirtschaft und Häfen als Sondervermögensausschuss für das Sondervermögen Hafen am 18. August 2010

Der Senator für Wirtschaft und Häfen 26.07.2010 Vorlage Nr.: 17/343- S für die Sitzung der Deputation für Wirtschaft und Häfen als Sondervermögensausschuss für das Sondervermögen Hafen am 18. August 2010

Talanx Asset Management GmbH Jahresabschluss 2012. eine Marke der

Talanx Asset Management GmbH Jahresabschluss 2012 eine Marke der Bilanz. Bilanz zum 31. Dezember 2012 A K T I V A 31.12.2012 31.12.2012 31.12.2011 A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Talanx Asset Management GmbH Jahresabschluss 2012 eine Marke der Bilanz. Bilanz zum 31. Dezember 2012 A K T I V A 31.12.2012 31.12.2012 31.12.2011 A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Die Bilanz nach IFRS im Vergleich zum HGB

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

Tätigkeitsabschlüsse. Veröffentlichung gem. 6b Abs. 7 EnWG

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Bilanzanalyse und -interpretation

Aufbereitung der Bilanz Aktiva / Jahr 2005 2006 2007 2008 2009 I. Immaterielle Vermögensgegenstände (ohne Geschäfts- oder Firmenwert) II. Sachanlagen III. Finanzanlagen A. Gesamtes Anlagevermögen (I +

Aufbereitung der Bilanz Aktiva / Jahr 2005 2006 2007 2008 2009 I. Immaterielle Vermögensgegenstände (ohne Geschäfts- oder Firmenwert) II. Sachanlagen III. Finanzanlagen A. Gesamtes Anlagevermögen (I +

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Buchführung/Jahresabschluss, Teilmodul Jahresabschluss 3. Semester Prüfungsleistung WR-BUJ-JA-K11

Studiengang Studienmodul Semester Vorbereitung auf Kennzeichen Wirtschaftsrecht Buchführung/Jahresabschluss, Teilmodul Jahresabschluss 3. Semester Prüfungsleistung WR-BUJ-JA-K11 Sehr geehrte Fernstudierende,

Studiengang Studienmodul Semester Vorbereitung auf Kennzeichen Wirtschaftsrecht Buchführung/Jahresabschluss, Teilmodul Jahresabschluss 3. Semester Prüfungsleistung WR-BUJ-JA-K11 Sehr geehrte Fernstudierende,

Finanzierung und Investition Tutorium

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Voraussichtliche Entwicklung des Eigenkapitals

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

("Financial Statements")

") Dr. Harald Wedell Akad. Direktor a. D. an der Universität Göttingen Professor der Pfeiffer University, Charlotte/USA erste Vorlesung "Jahresabschluss" ("Financial Statements") Gute Wünsche zum Studienstart!

Dr. Harald Wedell Akad. Direktor a. D. an der Universität Göttingen Professor der Pfeiffer University, Charlotte/USA erste Vorlesung "Jahresabschluss" ("Financial Statements") Gute Wünsche zum Studienstart!

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Finanzplan der Stadion GmbH

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Bremer Wandplatten GmbH Bremen

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

- ANSICHTSEXEMPLAR - - Dieser Jahresabschluss ist ausschließlich in Papierform maßgeblich - PIER Tempo Zeitarbeit GmbH Hamburg

PIER Tempo Zeitarbeit GmbH Hamburg Jahresabschluss zum 31. Dezember 2012 - ANSICHTSEXEMPLAR - Ausfertigung von I Anlagen 1 JAHRESABSCHLUSS 1.1 Bilanz zum 31. Dezember 2012 1.2 Gewinn- und Verlustrechnung

PIER Tempo Zeitarbeit GmbH Hamburg Jahresabschluss zum 31. Dezember 2012 - ANSICHTSEXEMPLAR - Ausfertigung von I Anlagen 1 JAHRESABSCHLUSS 1.1 Bilanz zum 31. Dezember 2012 1.2 Gewinn- und Verlustrechnung

MS "Arkona" GmbH & Co. KG i. L. Rostock. Jahresabschluss 31. Dezember 2004. - Testatsexemplar -

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

Anlage zum Antrag vom: Blatt 1

Anlage zum Antrag vom: Blatt 1 Angaben zu finanziellen Leistungsfähigkeit des Betriebes ( 6 Abs. 2 Nr. 2 des Allgemeinen Eisenbahngesetzes - AEG -, 2 der Eisenbahnunternehmer-Berufszugangsverordnung -

Anlage zum Antrag vom: Blatt 1 Angaben zu finanziellen Leistungsfähigkeit des Betriebes ( 6 Abs. 2 Nr. 2 des Allgemeinen Eisenbahngesetzes - AEG -, 2 der Eisenbahnunternehmer-Berufszugangsverordnung -

Rechnungslegung und Steuern

Rechnungslegung und Steuern Vorlesung Memo 3. Das Inventar als Ausgangspunkt der Buchführung Rechnungslegung 1 3. Das Inventar als Ausgangspunkt der Buchführung 3.1 gesetzliche Begründung 240 I: Jeder

Rechnungslegung und Steuern Vorlesung Memo 3. Das Inventar als Ausgangspunkt der Buchführung Rechnungslegung 1 3. Das Inventar als Ausgangspunkt der Buchführung 3.1 gesetzliche Begründung 240 I: Jeder

Saldierung von Pensionsrückstellungen mit Planvermögen

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2014 der PSI Nentec GmbH Berlin Anlage 1 PSI NENTEC GMBH, KARLSRUHE BILANZ ZUM 31. DEZEMBER 2014 A K T I V A ANLAGEVERMÖGEN P A S S I V A 2014 2013 2014 2013

J A H R E S A B S C H L U S S zum 31. Dezember 2014 der PSI Nentec GmbH Berlin Anlage 1 PSI NENTEC GMBH, KARLSRUHE BILANZ ZUM 31. DEZEMBER 2014 A K T I V A ANLAGEVERMÖGEN P A S S I V A 2014 2013 2014 2013

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

Vermögenskennzahlen. Anlageintensität. Vermögensveränderungen. Anlagevermögen. Anlagenintensität des Anlagevermögens = X100.

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Buchführung / Jahresabschluss / Rechnungswesen

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Kennzahlen im Kontext der Jahresabschlussanalyse. WP / StB Judith Woll

Kennzahlen im Kontext der Jahresabschlussanalyse WP / StB Judith Woll Agenda 1) Jahresabschlussanalyse Definition und Überblick Vorgehensweise bei der Jahresabschlussanalyse 2) Kennzahlen Einordnung und

Kennzahlen im Kontext der Jahresabschlussanalyse WP / StB Judith Woll Agenda 1) Jahresabschlussanalyse Definition und Überblick Vorgehensweise bei der Jahresabschlussanalyse 2) Kennzahlen Einordnung und

RATIONAL Montage GmbH. Celsiusstrasse 6. 86899 Landsberg am Lech. Jahresabschluss. zum

RATIONAL Montage GmbH Celsiusstrasse 6 86899 Landsberg am Lech Jahresabschluss zum 31.12.2012 RATIONAL Montage GmbH, Landsberg am Lech Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 A. Umlaufvermögen

RATIONAL Montage GmbH Celsiusstrasse 6 86899 Landsberg am Lech Jahresabschluss zum 31.12.2012 RATIONAL Montage GmbH, Landsberg am Lech Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 A. Umlaufvermögen

Kennzahlen. Vermögen (assets)

") Vermögen (assets) 113 113 Kennzahlen Mit Kennzahlen können Sie die vielen Daten des Unternehmens verarbeiten und verdichten. Nicht nur das Sammeln von Daten im Rechnungswesen und den verschiedenen Fachbereichen

Vermögen (assets) 113 113 Kennzahlen Mit Kennzahlen können Sie die vielen Daten des Unternehmens verarbeiten und verdichten. Nicht nur das Sammeln von Daten im Rechnungswesen und den verschiedenen Fachbereichen

PV.A Leasing in Europa GmbH

PV.A Leasing in Europa GmbH Ihr unabhängiger Spezialist für die Finanzierung von Photovoltaik-Anlagen sowie Lieferung und Montage über Partnerunternehmen 2009 PV.A Wir. sind Leasing 1 Wer wir sind PV.A

PV.A Leasing in Europa GmbH Ihr unabhängiger Spezialist für die Finanzierung von Photovoltaik-Anlagen sowie Lieferung und Montage über Partnerunternehmen 2009 PV.A Wir. sind Leasing 1 Wer wir sind PV.A

Bilanz zum 30. September 2013

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2013 Aktiva Passiva 30.09.2013 30.09.2012 30.09.2013 30.09.2012 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2013 Aktiva Passiva 30.09.2013 30.09.2012 30.09.2013 30.09.2012 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

PRÜFUNG DES JAHRESABSCHLUSSES

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

Eröffnungs- bilanz zum 01.01.2010

Eröffnungsbilanz zum 01.01.2010 Aktiva Eröffnungsbilanz der Gemeinde Weyhe zum 01.01.2010 Passiva - Euro - - Euro - 1. Immaterielles Vermögen 314.045,24 1. Nettoposition 141.402.457,67 1.1 Konzessionen

Eröffnungsbilanz zum 01.01.2010 Aktiva Eröffnungsbilanz der Gemeinde Weyhe zum 01.01.2010 Passiva - Euro - - Euro - 1. Immaterielles Vermögen 314.045,24 1. Nettoposition 141.402.457,67 1.1 Konzessionen

Finanzanalyse. Analysefelder. Ertragslage. Finanzlage. Liquidität. Vermögensstruktur. Finanzierungsstruktur

Finanzanalyse Analysefelder Ertragslage Finanzlage Liquidität Vermögensstruktur Finanzierungsstruktur 1 2. Kapitel Finanzwirtschaftliche Bilanzanalyse 2.1 Analyseziele Kapitalverwendung (Vermögens- und

Finanzanalyse Analysefelder Ertragslage Finanzlage Liquidität Vermögensstruktur Finanzierungsstruktur 1 2. Kapitel Finanzwirtschaftliche Bilanzanalyse 2.1 Analyseziele Kapitalverwendung (Vermögens- und

JAHRESABSCHLUSS. zum. 14. Oktober 2012. Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

Name: Klasse: Datum: Die Bilder symbolisieren typische Vermögensbestandteile eines Unternehmens. Gebäude und Grundstücke. Büroausstattung Maschinen

1.1 Finanzierung Die Bilder symbolisieren typische Vermögensbestandteile eines Unternehmens. Aufgabe 1 Gib die entsprechenden Bezeichnungen an. Gebäude und Grundstücke Büroausstattung Maschinen Fuhrpark

1.1 Finanzierung Die Bilder symbolisieren typische Vermögensbestandteile eines Unternehmens. Aufgabe 1 Gib die entsprechenden Bezeichnungen an. Gebäude und Grundstücke Büroausstattung Maschinen Fuhrpark

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

Eröffnungsbilanz. Passiva I. Eigenkapital 9.600.000 16.000.000 2.990.000 350.000 480.000

Eröffnungsbilanz Aktiva I. Anlagevermögen 1. Grundstücke und Gebäude 2. Maschinen und Werkzeuge 3. Fuhrpark 4. BGA II. Umlaufvermögen 1. Rohstoffe 2. Hilfsstoffe 3. Betriebsstoffe 4. Unfertige Erzeugnisse

Eröffnungsbilanz Aktiva I. Anlagevermögen 1. Grundstücke und Gebäude 2. Maschinen und Werkzeuge 3. Fuhrpark 4. BGA II. Umlaufvermögen 1. Rohstoffe 2. Hilfsstoffe 3. Betriebsstoffe 4. Unfertige Erzeugnisse

ERÖFFNUNGSBILANZ 01.01.2009

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

1/2 Gesamtinhaltsverzeichnis

Seite 1 1/2 1/2 1 Verzeichnisse 1/1 Herausgeber und Autoren 1/2 1/3 Stichwortverzeichnis 2 Aktuelles über das BilMoG 2/1 Das Bilanzrecht wird grundlegend modernisiert 2/2 Rückblick 2/3 Ziel der Bundesregierung:

Seite 1 1/2 1/2 1 Verzeichnisse 1/1 Herausgeber und Autoren 1/2 1/3 Stichwortverzeichnis 2 Aktuelles über das BilMoG 2/1 Das Bilanzrecht wird grundlegend modernisiert 2/2 Rückblick 2/3 Ziel der Bundesregierung:

Inhalt. IFRS 2: Anteilsbasierte Vergütung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

JAHRESABSCHLUSS. Übersichten zur Vorlesung. Buchführungssystem

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Buchführungssystem Zur Erinnerung: Im Mittelpunkt

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Buchführungssystem Zur Erinnerung: Im Mittelpunkt

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,