Forderungsmanagement aus Sicht der Kommunalkasse

|

|

|

- Rüdiger Brinkerhoff

- vor 8 Jahren

- Abrufe

Transkript

1 Fachverband der Kommunalkassenverwalter e. V. Landesverband Brandenburg Landesarbeitstagung am 08. September 2010 in Potsdam Forderungsmanagement aus Sicht der Kommunalkasse Grundlagen und Handlungsempfehlungen Dietmar Liese Bundesvorsitzender des Fachverbandes der Kommunalkassenverwalter e. V.

2 Studie zum kommunalen Forderungsmanagement Wesentliche Studienergebnisse Optimierungsstrategien Handlungsempfehlungen Strukturen Geschäftsprozesse Privatisierung

3 Fazit & Handlungsempfehlung Forderungsmanagement ist ein erfolgskritischer Finanzprozess, dessen Bedeutung sich durch das doppische Rechnungswesen deutlich erhöhen wird Die Leistungsfähigkeit des kommunalen Forderungsmanagements in Deutschland kann durch die Untersuchung bestätigt werden Bestehende Optimierungspotenziale sind systemimmanent zu erschließen Erfolgsversprechende Strategieoptionen sind: Interkommunale Zusammenarbeit Optimierung der Geschäftsprozesse Eine Privatisierung kommt als Optimierungsstrategie nicht in Betracht

4 Leistungsfähigkeit des kommunalen Forderungsmanagements In 2007 wurden 94,8 Milliarden bereinigte kommunale Soll-Einnahmen wie folgt realisiert: 90,5 Milliarden EUR (95,5%) ohne Verzug 4,3 Milliarden EUR (4,5%) angemahnt 1,9 Milliarden EUR (2,1%) vollstreckt und 0,9 Milliarden EUR (1,1%) niedergeschlagen Von den Vollstreckungsaufträgen in Höhe von 1,9 Milliarden EUR wurden 1,1 Mrd. EUR (58 %) eingezogen 0,5 Mrd. EUR (25 %) anders als durch Zahlung erledigt und 0,3 Mrd. EUR (17%) nicht erledigt

eingezogen 0,5 Mrd. EUR (25 %) anders als durch Zahlung erledigt und 0,3 Mrd.")

5 Forderungsmanagement in der Kommunalverwaltung? Forderungsmanagement zielt darauf ab, Forderungsausfälle so gering wie möglich zu halten und die notwendige Liquidität der Kommune jederzeit zu wahren. Mindern das Eigenkapital Forderungsausfälle belasten das Jahresergebnis Zahlungsverzug und Zahlungsausfall verringern die Erträge aus Geldanlagen bzw. erhöhen den Aufwand für Kassenkredite

6 Forderungsmanagement ist mehr als Vollstreckung Strukturierung und Klassifizierung der Forderungen der Kommune Sicherung der Forderungsrealisierung auf Grund der Leistungsbescheide (Rechnungen) Hilfsmittel des Forderungseinzuges Bewirtschaftung von Forderungen Forderungsvollstreckung Darstellung von Forderungen im neuen Rechnungswesen einschl. Bewertung Forderungscontrolling / Berichtswesen

7 Forderungsanalyse Forderungen nach Forderungsart (Rechtsgrundlagen, Rechtscharakter, Durchsetzbarkeit u. a.) Höhe der Forderungen Anzahl der Forderungen Unterschiedliche Ausfallrisiken Forderungen nach Alter (Laufzeit) Schuldnergruppen bezogen Forderungsbezogen Forderungen nach Fakturierungsvorgang Manuelle Buchung (Debitorische Buchung ein Geschäftsvorfalles) Buchung aus Vorverfahren (Schnittstellen) Differenzierte Möglichkeiten und Instrumente Fremdvollstreckung (Titelbeschaffung) Eigenvollstreckung (eig. Titelbeschaffung)

Differenzierte Möglichkeiten und Instrumente Fremdvollstreckung (Titelbeschaffung)")

8 Binnenoptimierung Geschäftsprozesse Inkasso Gesamtstädt. FOM Controlling Personal Amtshilfe IT Unterstützung Quelle: Studie FOM

9 Prozesskette Forderungsmanagement Rechnung, Bescheid Buchhaltung Mahnung Vollstreckung Qualität der Stammdaten, Sollstellungen, Zahlungshinweise, Kontierung, ggf. Vorkasse Zuordnung der Einzahlungen Verwahrkonten Lastschrifteinzug Zielgerichtete, transparente Mahnung Senkung von Mahnungsanzahl und Erklärungsaufwand Zeitnahe Vollstreckbarkeit der Forderungen Grundlagen für die Forderungsbewertung Verringerung der Forderungen, Erhöhung der Liquidität, Controlling

10 Maßnahmen zur Optimierung Phase I: Forderungsbegründung / Festsetzung / Fakturierung Integration der Forderungsgründung / Verankerung in jedem in Frage kommenden Geschäftsprozess Schnittstellen Automation (++) Manueller Prozess Eindeutige und unmissverständliche Formulierung des Bescheides Werbung für den Lastschrifteinzug Erhöhung der Lastschriftquote Nutzung der Vorauszahlungsmöglichkeit

11 Maßnahmen zur Optimierung Phase II: Buchhaltung Unverzügliche Erfassung der Forderungen in der Buchhaltung (Ertrag, Forderung, Debitor) Schnittstellen zu Vorverfahren Manuelle Erfassung in der Buchhaltung Eindeutige Bezeichnung der Forderung textliche Bezeichnung Erfolgreiche Mahnung (Zahlungserinnerung) Erfolgreiche Beitreibung (Inkasso) Buchungskennzeichen, abweichende Aktenzeichen Übermittlung eventueller Lastschrifteinzugsinformationen Zentrale Verwaltung der LSE-Daten (-> Sepa) Unterstützung bei der Zuordnung von unklaren Einzahlungen ( Verwahrkonten )

Unterstützung bei der Zuordnung von unklaren Einzahlungen (")

12 Maßnahmen zur Optimierung Phase III: Zwischenphase / Mahnung Nutzung der Bewirtschaftungsfunktionen Zahlungsberatung (telefonische Mahnung) Eindeutige Mahnung Intensivierung und Beschleunigung des Mahnprozesses Zeitnahe Mahnung In Abhängigkeit von der Fälligkeit (2 Wochen) Zweite Mahnung (mit konkretisierter Vollstreckungsandrohung) Zweite Mahnung im OWIG-Bereich mit Androhung der Erzwingungshaft

Zweite Mahnung im OWIG-Bereich mit Androhung der")

13 Maßnahmen zur Optimierung Phase IV: Vollstreckung (Prozesse) (1) Definition von Sollprozessen Bearbeitungsdauer Abfolge von Prüfaktionen Maßnahmenplanung / -durchführung Priorisieren (Kriterium: Wirtschaftlichkeit) Dokumentation der Prozesses IKS (internes Kontrollsystem) Einheitliche Verfahrensweise Schulung und Einweisung von Mitarbeitern Orientierung für Leitung

Einheitliche Verfahrensweise Schulung und Einweisung von Mitarbeitern")

14 Maßnahmen zur Optimierung Phase IV: Vollstreckung (Forderungsrealisierung) (2) Zeitnahes tätig werden der VB Pfändungs- / Vollstreckungsankündigung Nutzung des Instrumentariums des Vollstreckungsrechts Überprüfung der Außendienstlastigkeit der Vollstreckungsbehörde Zentralisierung der Vollstreckungshandlungen Aufbau einer guten Informationsbasis Nutzung der Möglichkeiten des Vollstreckungsschutzes Schaffung von Anreizsystemen für Vollstreckungsbedienstete Vollstreckungsvergütungsverordnung Tarifrecht

15 Optimierung der Strukturen Interkommunale Zusammenarbeit Steigerung der Effizienz und Effektivität Optimierung Betriebsgröße Verbesserung Ausbildung Schaffung von Standards Gemeinsamer Vollziehungsbeamter Gemeinsame Vollstreckungsbehörde Nutzung einer anderen Kommune Bildung einer gemeinsamen Einrichtung Zweckverband Kommunalkasse Gemeinsame Kommunalkasse und Steueramt

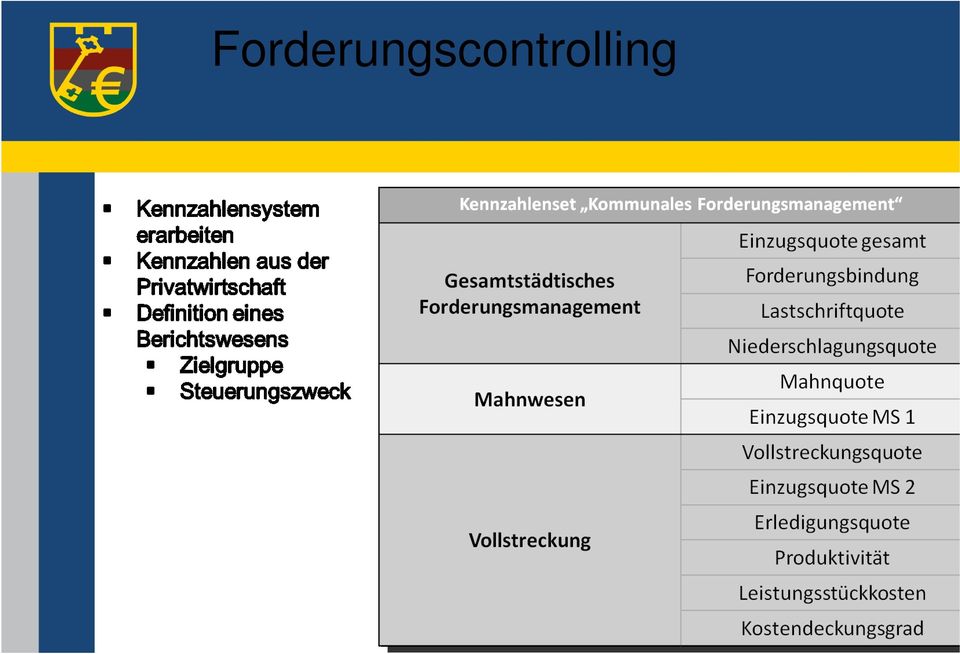

16 Forderungscontrolling

17 Privatisierung / Outsourcing Outsourcing / Zusammenarbeit mit externen Dienstleistern hat als Optimierungsstrategie keine praktische Relevanz 10 % der Verwaltungen arbeiten mit externen Dienstleistern 80 % der Befragten sehen nur geringe oder keine Potenziale Risiko / Chancen stehen außer Verhältnis Ergebnis der Studie Chancen Nutzung der Datenbestände privater Anbieter Grenzen Beitreibung nicht entziehbare Aufgabe der Gemeindekasse Auslagerung von Vollstreckungsaufgaben rechtlich nur sehr bedingt möglich: zusätzliche Kosten KEINE Optimierungsstrategie Keine Kostenabwälzung auf den Zahlungspflichtigen bei ö.-r. Forderungen

18 Umsetzung des Forderungsmanagement Die Optimierung des Forderungsmanagements ist keine Aufgabe, sondern ein Prozess, daher ist es sinnvoll diesen zunächst als Projekt zu organisieren dann eine zentrale Stelle damit zu beauftragen (bspw. die Gemeindekasse). Aufnahme der Forderungen (Arten, Mengengerüst) Ermittlung der Schwachstellen im Forderungsmanagement Konzepterstellung Beratung und Schulung der Fachbereiche Optimierung der Prozesse in der Debitorenbuchhaltung und Forderungsrealisierung Einsatz einer technischen Unterstützung in der Forderungsrealisierung Aufbau eines Forderungscontrolling mit Berichtswesen

19 Forderungsbewertung Umgang mit Forderungen in der Doppik im Land Brandenburg Die Darstellung von Forderungen in der Bilanz

20 Gliederung der Forderungen Ausweis in der Bilanz im Anlagevermögen im Umlaufvermögen Untergliederung im Forderungsspiegel Kurzfristige Forderungen, d. h. Forderungen mit einer Restlaufzeit bis zu einem Jahr Mittelfristige Forderungen, d. h. Forderungen mit einer Restlaufzeit von einem bis fünf Jahren Langfristige Forderungen Forderungen mit einer Restlaufzeit von mehr als fünf Jahr

21 Gliederung der Forderungen nach 57 KomHKV Umlaufvermögen: Forderungen und sonstigen Vermögensgegenstände Öffentlich-rechtliche Forderungen und Forderungen aus Transferleistungen Gebühren Beiträge Steuern Transferleistungen Sonstige öffentlich-rechtliche Forderungen Privatrechtliche Forderungen gegenüber dem privaten und öffentlichen Bereich gegen Sondervermögen gegen verbundene Unternehmen gegen Zweckverbände gegen sonstige Beteiligungen Sonstige Vermögensgegenstände

22 Forderungsübersicht (KomHKV Brandenburg) 60 Abs. 2 KomHKV

23 Voraussetzungen für die Erstellung der Bilanz Grundsätze ordnungsgemäßer Buchführung Beachtung folgende Vorschriften: Grundsatz der Vollständigkeit 47 Abs.1 KomHKV Grundsatz der Einzelbewertung 49 Abs.1 Nr.2 KomHKV Vorsichtsprinzip 49 Abs.1 Nr.3 KomHKV Verrechnungsverbot 47 Abs.2 KomHKV Niederstwertprinzip beim Umlaufvermögen 51 Abs.5 KomHKV

24 Bewertung von Forderungen Forderungen sind unter Beachtung des strengen Niederstwertprinzips mit dem Nennwert zu bilanzieren Unter dem Nennwert wird z.b. der volle Rechnungs-/ Bescheidbetrag einer Forderung einschließlich der Nebenkosten und ggf. der Umsatzsteuer verstanden Im Einzelfall muss bei der Bewertung der Forderungen in der Bilanz der objektive Wert einer Forderung ermittelt werden Beispiel: Wie viel ist diese Forderung wert?

25 Abschreibung / Wertberichtigung 51 Abs. 5 KomHKV Die Einbringlichkeit der Forderung ist zu prüfen Gliederung der Forderungen in drei Gruppen Vollwertige bzw. sichere Forderungen mit Zahlungseingang kann in voller Höhe gerechnet werden Bilanzierung in voller Höhe Zweifelhafte Forderungen Zahlungseingang ist unsicher Bilanzierung mit wahrscheinlichem Wert Uneinbringliche Forderungen Forderungen sind auszubuchen (abzuschreiben), wenn eindeutig feststeht, dass sie nicht mehr zu realisieren sind (z.b. Niederschlagung) In der Eröffnungsbilanz sind diese Forderungen nicht anzusetzen.

26 Betrachtung der Risiken

27 Methoden der Bewertung Einzelwertberichtigung (auf zweifelhafte und uneinbringliche Forderungen) Die zum Jahresabschluss bestehenden Forderungen werden einzeln hinsichtlich des individuellen Ausfallrisikos bewertet (z. B. Aussetzung der Vollziehung eines Gewerbesteuerbescheides). Arbeits- und zeitintensiv und daher wirtschaftlich nur zu rechtfertigen, wenn die Anzahl der Forderungen überschaubar ist, nur Forderungen ab einer relativen Betragshöhe überprüft werden oder Systemauswertungen eine Bewertung nach bestimmten Kriterien ermöglichen.

28 Methoden der Bewertung Pauschal ermittelte Einzelwertberichtigung (Pauschale Ermittlung der Einzelrisiken) Vorgehen: Bildung von Gruppen aus Forderungen mit gleichartigen Risiken Forderungsarten (Transferleistungen wie aus der Sozial- und Jugendhilfe) Forderungsalter (Forderungen älter als 3 Jahre) Kurze Verjährungszeiten (Bußgelder) die in den einzelnen Gruppen liegenden Risiken werden durch pauschale Abschläge berücksichtigt pauschale Abschläge orientieren sich an Erfahrungen der Vergangenheit und an erkennbaren neuen Risiken diese Abschläge stellen die nach dem Niederstwertprinzip gebotenen, pauschal ermittelten Einzelwertberichtigungen dar

29 Methoden der Bewertung Pauschalwertberichtigung (auf den noch nicht einzelwertberichtigten Forderungsbestand) Anhand von Erfahrungswerten der Vorjahre (Forderungsausfälle der letzten 3 Jahre) wird das Verhältnis der realisierbaren Forderungen zu den Forderungsausfällen ermittelt. Dieser Prozentsatz wird auf das Forderungsvolumen angewandt, um das allgemeine Ausfallrisiko im Jahresabschluss zu berücksichtigen. Soweit Umsatzsteuer enthalten ist, muss dieser vorher abgezogen werden.

30 Beteiligte bewirtsch. Stelle (Fachbereich) -Festsetzung der Forderung -Ermittlung Zahlungspflichtigen -Vor Festsetzung -Nach Festsetzung -Aussetzung der Vollziehung -Mitteilung an Stadtkasse (Zahlungsanweisung) -andere Erkenntnisse zum Ausfallrisiko (Zahlungspflichtige ist wieder Sozialhilfeempfänger) -Stundung, Zahlungserleichterung Buchhaltung Gemeindekasse -Feststellung unbekannt verzogen -Ermittlung -Rückgabe an FB / B -Schuldner unpfändbar -Schuldner im Insolvenzverfahren -Antrag auf Vollstreckungsschutz -Ermittlung der Gesamtforderungen gegen Schuldner ( Bonität ) -Vorschlag der Niederschlagung Kämmerei -Vornahme der Einzelwertberichtigung -Ermittlung der pauschalen Wertberichtigung -Planung der Abschreibungen auf Forderungen Beachtung der Produktverantwortung

31 Buchung der Wertberichtigung (Voll-)Abschreibung durch Niederschlagung Aufwand Forderung Einzelwertberichtigung bei zweifelhafter Forderung Aufwand EWB Pauschalwertberichtigung Aufwand PWB

32 Buchung der Wertberichtigung Niederschlagung einer wertberichtigten Forderung EWB Forderung Zahlung auf eine wertberichtigte Forderung im Folgejahr EWB Ertrag (p. f.) Einzahlung Forderung

33 Übertragung der Forderungen in die Eröffnungsbilanz (1) Erfassung der Forderungen (Forderungsinventur) Aus Kassenresten In Fachbereichen Aktenprüfung Zusammenfassung und Zuordnung zu Debitoren Technische Übertragung Manuelle Nacherfassung

34 Übertragung der Forderungen in die Eröffnungsbilanz (2) Bewertung der Forderungen Vorbereitende Maßnahmen Ermittlung des Forderungsbestandes nach Alter Bereinigung von ausstehenden Niederschlagungen Niederschlagung von Kleinforderungen Ausbuchung von verjährten Forderungen Klärung des Forderungsumfanges zur Übernahme in die Eröffnungsbilanz Alter der Forderungen Art der Forderungen uneinbringliche Forderungen nicht in die Eröffnungsbilanz übertragen bei zweifelhaften Forderungen Clusterbildung vornehmen und vor Übernahme in die Eröffnungsbilanz pauschale Einzelwertberichtigung vornehmen

35 Forderungsbewertung vs. Niederschlagung Niederschlagung: Verwaltungstechnische Entscheidung gegen eine Weiterverfolgung Entscheidung zur Ausführung der Zahlungsanweisung Führt zur Vollabschreibung (Geschäftsvorfall) Wertberichtigung : Geschäftsvorfall Bilanzieller Vorgang

36 Fragen Dietmar Liese Fachverband der Kommunalkassenverwalter e.v. de Telefon: +49 (0)331/ Telefax: +49 (0)331/

Forderungsbewertung in Eröffnungsbilanz und Jahresabschluss

Forderungsbewertung in Eröffnungsbilanz und Jahresabschluss Referent: WP/StB Jochem Stracke, Ernst & Young AG 1 11. Oktober 2007 Agenda 1. Gliederung der Forderungen 2. Bewertung der Forderungen 3. Übertragung

Forderungsbewertung in Eröffnungsbilanz und Jahresabschluss Referent: WP/StB Jochem Stracke, Ernst & Young AG 1 11. Oktober 2007 Agenda 1. Gliederung der Forderungen 2. Bewertung der Forderungen 3. Übertragung

Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

Bilanzierung der Forderungen

Bilanzierung der Forderungen FolienNr.: 30 95 Bilanzierung der Forderungen Gliederung in der Bilanz Forderungen aus Lieferungen und Leistungen inkl. Wechselforderungen aus Umsatzgeschäften Forderungen

Bilanzierung der Forderungen FolienNr.: 30 95 Bilanzierung der Forderungen Gliederung in der Bilanz Forderungen aus Lieferungen und Leistungen inkl. Wechselforderungen aus Umsatzgeschäften Forderungen

Bilanzierung und Bewertung von Forderungen Schwerpunkt: Forderungen aus Lieferungen und Leistungen

Bilanzierung und Bewertung von Forderungen Schwerpunkt: Forderungen aus Lieferungen und Leistungen Es gelten die allgemeinen Bilanzierungs- und Bewertungsgrundsätze - 266 Abs. 2 B. II HGB - 253 Abs. 1

Bilanzierung und Bewertung von Forderungen Schwerpunkt: Forderungen aus Lieferungen und Leistungen Es gelten die allgemeinen Bilanzierungs- und Bewertungsgrundsätze - 266 Abs. 2 B. II HGB - 253 Abs. 1

SEPA - Lastschriftverfahren

Fachverband der Kommunalkassenverwalter e.v. SEPA - Lastschriftverfahren Stand der Umsetzung im kommunalen Bereich Bundeshaus Berlin, 28. Juni 2012 Arbeitsgemeinschaft für wirtschaftliche Verwaltung e.v.

Fachverband der Kommunalkassenverwalter e.v. SEPA - Lastschriftverfahren Stand der Umsetzung im kommunalen Bereich Bundeshaus Berlin, 28. Juni 2012 Arbeitsgemeinschaft für wirtschaftliche Verwaltung e.v.

Forderungsbewertung in der Doppik Chancen und Risiken

Forderungsbewertung in der Doppik Chancen und Risiken Christian Erdmann, Landeshauptstadt Potsdam Leiter des Rechnungsprüfungsamtes Bundesland Länderebene Kommunale Ebene Baden-Württemberg Erweiterte Kameralistik

Forderungsbewertung in der Doppik Chancen und Risiken Christian Erdmann, Landeshauptstadt Potsdam Leiter des Rechnungsprüfungsamtes Bundesland Länderebene Kommunale Ebene Baden-Württemberg Erweiterte Kameralistik

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Überleitung von der Kameralistik zur Doppik

Überleitung von der Kameralistik zur Doppik Arbeitskreise 2010: Oktober 2010 Sonderarbeitskreis Landkreise: Juni 2010 Arbeitskreise 2009: November 2009 Stand: 28.10.2010 Inhalt Rechtliche Regelungen 14

Überleitung von der Kameralistik zur Doppik Arbeitskreise 2010: Oktober 2010 Sonderarbeitskreis Landkreise: Juni 2010 Arbeitskreise 2009: November 2009 Stand: 28.10.2010 Inhalt Rechtliche Regelungen 14

C. Buchungen von komplexen Geschäftsvorfällen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Verwaltungsgebührensatzung des Wasser- und Abwasserzweckverbandes Nieplitz. 1 Gebührenpflichtige Amtshandlungen und sonstige Tätigkeiten

Verwaltungsgebührensatzung des Wasser- und Abwasserzweckverbandes Nieplitz Aufgrund der 2 und 3 der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom 18. Dezember 2007 (GVBl. I S. 286), zuletzt

Verwaltungsgebührensatzung des Wasser- und Abwasserzweckverbandes Nieplitz Aufgrund der 2 und 3 der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom 18. Dezember 2007 (GVBl. I S. 286), zuletzt

Tätigkeitsabschlüsse. Veröffentlichung gem. 6b Abs. 7 EnWG

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

BEITRAGSORDNUNG DES BUNDESARBEITGEBERVERBANDES DER PERSONALDIENSTLEISTER E.V. (BAP)

") BEITRAGSORDNUNG DES BUNDESARBEITGEBERVERBANDES DER PERSONALDIENSTLEISTER E.V. (BAP) Stand: 18. Juni 2015 INHALT 1 Ordentliche Mitglieder 1 1a) Grundbeitrag 1 1b) Umsatzbezogener Beitrag 1 1c) Umsatzsteuer

BEITRAGSORDNUNG DES BUNDESARBEITGEBERVERBANDES DER PERSONALDIENSTLEISTER E.V. (BAP) Stand: 18. Juni 2015 INHALT 1 Ordentliche Mitglieder 1 1a) Grundbeitrag 1 1b) Umsatzbezogener Beitrag 1 1c) Umsatzsteuer

Forderungsbewertung - Forderungsmanagement

Forderungsbewertung - Forderungsmanagement Referent: WP/StB Jochem Stracke, Ernst & Young AG 1 27. März 2008 Agenda 1. Gliederung der Forderungen 2. Bewertung der Forderungen 3. Übertragung der Forderungen

Forderungsbewertung - Forderungsmanagement Referent: WP/StB Jochem Stracke, Ernst & Young AG 1 27. März 2008 Agenda 1. Gliederung der Forderungen 2. Bewertung der Forderungen 3. Übertragung der Forderungen

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Forderungsmanagement in schleswig-holsteinischen Kommunen

Forderungsmanagement in schleswig-holsteinischen Kommunen Einführung Landesrechnungshof Prüfungsanlass Prüfungsverfahren Prüfungsziele 2 Prüfungsfeststellungen I Forderungsmanagement Forderungserfassung

Forderungsmanagement in schleswig-holsteinischen Kommunen Einführung Landesrechnungshof Prüfungsanlass Prüfungsverfahren Prüfungsziele 2 Prüfungsfeststellungen I Forderungsmanagement Forderungserfassung

Inventarisierung und Bewertung der Sonderposten für Sachinvestition

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

Kämmerertagung 2014 17.11.2014

Kämmerertagung 2014 17.11.2014 Verwaltungshaushalt Vermögenshaushalt Einnahmen: Einnahmen: 20.000.000 10.000.000 Ausgaben: Ausgaben: 20.000.000 10.000.000 Darin enthalten: Darin enthalten: Zuführung zum

Kämmerertagung 2014 17.11.2014 Verwaltungshaushalt Vermögenshaushalt Einnahmen: Einnahmen: 20.000.000 10.000.000 Ausgaben: Ausgaben: 20.000.000 10.000.000 Darin enthalten: Darin enthalten: Zuführung zum

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Effiziente Zählerprozesse mit CS.MW_Mobile Workforce

Effiziente Zählerprozesse mit CS.MW_Mobile Workforce Themen Abbildung der Montageprozesse inkl. der Massenablesung Arbeitsvorbereitung: Optimale Ressourcenplanung Mobile Unterstützung der Mitarbeiter im

Effiziente Zählerprozesse mit CS.MW_Mobile Workforce Themen Abbildung der Montageprozesse inkl. der Massenablesung Arbeitsvorbereitung: Optimale Ressourcenplanung Mobile Unterstützung der Mitarbeiter im

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Wie funktioniert ein Mieterhöhungsverlangen?

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Überleitung von der Kameralistik zur Doppik. Güstrow und Demmin 10. und 11. November 2009

Überleitung von der Kameralistik zur Doppik Güstrow und Demmin 10. und 11. November 2009 14 KomDoppikEG M-V Rechtliche Regelungen Rechnungslegungsvorschriften für das letzte Haushaltsjahr mit einer kameralen

Überleitung von der Kameralistik zur Doppik Güstrow und Demmin 10. und 11. November 2009 14 KomDoppikEG M-V Rechtliche Regelungen Rechnungslegungsvorschriften für das letzte Haushaltsjahr mit einer kameralen

Änderungen bei der Rechnungsstellung nach 13b UStG für Gebäudereiniger und Bauunternehmer

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Hinweisblatt Optimales Forderungsmanagement

Hinweisblatt Optimales Forderungsmanagement Zehn Tipps für Online-Händler Viele Online-Händler räumen ihren Kunden Zahlungsziele ein, indem sie den Kauf auf Rechnung anbieten. Damit wird der Online-Händler

Hinweisblatt Optimales Forderungsmanagement Zehn Tipps für Online-Händler Viele Online-Händler räumen ihren Kunden Zahlungsziele ein, indem sie den Kauf auf Rechnung anbieten. Damit wird der Online-Händler

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

Wertgrenzen in der SächsKomHVO-Doppik

Wertgrenzen in der SächsKomHVO-Doppik Arbeitshilfe zur Behandlung geringwertiger Vermögensgegenstände und zur Inventarisierung in der kommunalen Haushaltswirtschaft nach den Regeln der Doppik Überarbeitet

Wertgrenzen in der SächsKomHVO-Doppik Arbeitshilfe zur Behandlung geringwertiger Vermögensgegenstände und zur Inventarisierung in der kommunalen Haushaltswirtschaft nach den Regeln der Doppik Überarbeitet

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG. FACH / MODUL: Betriebswirtschaftliche Grundlagen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG DATUM: 05. August 2011 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER: Technik des Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG DATUM: 05. August 2011 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER: Technik des Rechnungswesen

Organisation der Finanzbuchhaltung Ein praktisches Beispiel

Organisation der Finanzbuchhaltung Ein praktisches Beispiel Gertrud Gertsen Organisation der Finanzbuchhaltung Aufbauorganisation Gemeinsamkeiten - Unterschiede zur Kameralistik Mitarbeiter Belegfluss

Organisation der Finanzbuchhaltung Ein praktisches Beispiel Gertrud Gertsen Organisation der Finanzbuchhaltung Aufbauorganisation Gemeinsamkeiten - Unterschiede zur Kameralistik Mitarbeiter Belegfluss

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

ANNEX Rechnung. Sollte es trotzdem zu Kürzungen kommen, sind Sie berechtigt, auch für Teilbeträge die beschlossenen Mahngebühren zu erheben.

ANNEX Rechnung R1 Name und Adresse des Vereines R2 Name und Adresse des Mitgliedes / Pächters R3 Datum der Rechnungsstellung Das aktuelle Datum der Rechnungsstellung R4 Die muss eine unverwechselbare Zurodnung

ANNEX Rechnung R1 Name und Adresse des Vereines R2 Name und Adresse des Mitgliedes / Pächters R3 Datum der Rechnungsstellung Das aktuelle Datum der Rechnungsstellung R4 Die muss eine unverwechselbare Zurodnung

Gebührentabelle. selbständiger Buchhalter und Bilanzbuchhalter. Stand: 01. Januar 2007

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Datenschutz-Management

Dienstleistungen Datenschutz-Management Datenschutz-Management Auf dem Gebiet des Datenschutzes lauern viele Gefahren, die ein einzelnes Unternehmen oft nur schwer oder erst spät erkennen kann. Deshalb

Dienstleistungen Datenschutz-Management Datenschutz-Management Auf dem Gebiet des Datenschutzes lauern viele Gefahren, die ein einzelnes Unternehmen oft nur schwer oder erst spät erkennen kann. Deshalb

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

Damit die Rechnung aufgeht: Debitorenmanagement im Breitbandgeschäft

Damit die Rechnung aufgeht: Dr. Andrea Schleppinghoff, Geschäftsführerin Forum Finance & Management Group FORUM Dormagen FORUM Berlin Eine leistungsfähige, flächendeckende Breitbandinfrastruktur ist heute

Damit die Rechnung aufgeht: Dr. Andrea Schleppinghoff, Geschäftsführerin Forum Finance & Management Group FORUM Dormagen FORUM Berlin Eine leistungsfähige, flächendeckende Breitbandinfrastruktur ist heute

Schulungsunterlagen. Fortgeschrittener Vorkasse. Autor: Michael Haak Haak GmbH. ERP CRM DMS Shop RMA FiBu seit 1989. www.haakgmbh.

Schulungsunterlagen Fortgeschrittener Vorkasse Autor: Michael Haak Haak GmbH ERP CRM DMS Shop RMA FiBu seit 1989 www.haakgmbh.de Alle Angaben ohne Gewähr. Abbildungen können vom Original abweichen. Eine

Schulungsunterlagen Fortgeschrittener Vorkasse Autor: Michael Haak Haak GmbH ERP CRM DMS Shop RMA FiBu seit 1989 www.haakgmbh.de Alle Angaben ohne Gewähr. Abbildungen können vom Original abweichen. Eine

Solar Application GmbH, Freiburg im Breisgau. Bilanz zum 31. Dezember 2013

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Probeklausur 30.06.2008

Seite 1 / 13 BETRIEBLICHES RECHNUNGSWESEN - Teil Buchführung und 30.06.2008 Seite 2 / 13 Aufgabe 1 Ca. 10 Warenkonto Min. Sie sind Geschäftsführer eines mittelständischen Betriebes und handeln mit Motorrollern

Seite 1 / 13 BETRIEBLICHES RECHNUNGSWESEN - Teil Buchführung und 30.06.2008 Seite 2 / 13 Aufgabe 1 Ca. 10 Warenkonto Min. Sie sind Geschäftsführer eines mittelständischen Betriebes und handeln mit Motorrollern

Telefon Telefax Mobil Mail Internet

LEUPOLD.INKASSO Volker Leupold, Danziger Straße 12, 65474 Bischofsheim, Telefon 06144-8028710 Telefax 06144-80287101 Mobil 0172-6292905 Mail info@leupold-inkasso.de Internet www.leupold-inkasso.de 2 Strategie

LEUPOLD.INKASSO Volker Leupold, Danziger Straße 12, 65474 Bischofsheim, Telefon 06144-8028710 Telefax 06144-80287101 Mobil 0172-6292905 Mail info@leupold-inkasso.de Internet www.leupold-inkasso.de 2 Strategie

ecolutions Trading GmbH Jahresabschluss 2010 (HGB)

") ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1. Rundschreiben Nr. 44/2003

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1 Rundschreiben Nr. 44/2003 An alle Kreditinstitute Bankenstatistik Sehr geehrte Damen und Herren, wir bitten,

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1 Rundschreiben Nr. 44/2003 An alle Kreditinstitute Bankenstatistik Sehr geehrte Damen und Herren, wir bitten,

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Checkliste für öffentliche Verwaltungen zur Umstellung auf die SEPA-Zahlverfahren

Seit dem 1. Februar 2014 verändert SEPA, also der einheitliche Euro-Zahlungsverkehrsraum, den bargeldlosen Zahlungsverkehr in Deutschland: Alle Überweisungen und Lastschriften in Euro auch innerhalb Deutschlands

Seit dem 1. Februar 2014 verändert SEPA, also der einheitliche Euro-Zahlungsverkehrsraum, den bargeldlosen Zahlungsverkehr in Deutschland: Alle Überweisungen und Lastschriften in Euro auch innerhalb Deutschlands

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Pension Liability Management. Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung. BAV Ludwig

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Zusatzmodul Belegerfassung

Erfassung, Berechnung, Auswertung von Ludwig Schwarz, Steuerberater Wolfgang Schwarz, Software-Entwickler Leistungsbeschreibung KONTEX Gesellschaft für Datenund Abrechnungstechnik m.b.h Nassenerfurther

Erfassung, Berechnung, Auswertung von Ludwig Schwarz, Steuerberater Wolfgang Schwarz, Software-Entwickler Leistungsbeschreibung KONTEX Gesellschaft für Datenund Abrechnungstechnik m.b.h Nassenerfurther

Jahresabschluss und Bewertung

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Prozessmanagement Modeerscheinung oder Notwendigkeit

1 von5 Prozessmanagement Modeerscheinung oder Notwendigkeit Autor: Dr. Gerd Sonntag Beratender Ingenieur disocon (Unternehmensberatung Diekelmann & Sonntag) Das Thema Prozessmanagement wurde in einem kompakten

1 von5 Prozessmanagement Modeerscheinung oder Notwendigkeit Autor: Dr. Gerd Sonntag Beratender Ingenieur disocon (Unternehmensberatung Diekelmann & Sonntag) Das Thema Prozessmanagement wurde in einem kompakten

Beleg. (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes einer behördeneigenen Kantine. zum 31.12.

über die Ermittlung des Rechnungswertes einer behördeneigenen Kantine. zum 31.12.") Muster: VR-KA Ansprechpartner/in: Rechnungslegende Stelle Telefonnummer: Faxnummer: Vermögensgruppe: 4 2 5 9 E-Mail-Adresse: Beleg (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes

Muster: VR-KA Ansprechpartner/in: Rechnungslegende Stelle Telefonnummer: Faxnummer: Vermögensgruppe: 4 2 5 9 E-Mail-Adresse: Beleg (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22. Inhaltsverzeichnis. 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC...

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22 Inhaltsverzeichnis 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC... 2 1a. Programm 257: Auflösen Vorschlag Telebanking... 2 1b. Programm 254:

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22 Inhaltsverzeichnis 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC... 2 1a. Programm 257: Auflösen Vorschlag Telebanking... 2 1b. Programm 254:

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

OLT Flugbeteiligungen GmbH, Emden. Jahresabschluss zum 31. Dezember 2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

Debitorenbewertung beim Jahresabschluss

4. D&B Prognose-Event Debitorenbewertung beim Jahresabschluss Daniel Carotta Partner PKF Wirtschaftsprüfung AG Inhaltsverzeichnis 1. Angaben zur PKF -Zürich 2. Ziel und Zweck der Revision 3. Prüfungsgegenstand

4. D&B Prognose-Event Debitorenbewertung beim Jahresabschluss Daniel Carotta Partner PKF Wirtschaftsprüfung AG Inhaltsverzeichnis 1. Angaben zur PKF -Zürich 2. Ziel und Zweck der Revision 3. Prüfungsgegenstand

Erfolgsamblog.de Anzahlungen in Lexware

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

JAHRESABSCHLUSS. zum. 14. Oktober 2012. Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

Überblick Jahresabschluss

Bewertung Erstbewertung Folgebewertung Anschaffungskosten Herstellungskosten planmäßig Abschreibungen außerplanmäßig Zuschreibungen Ausweis Aktivseite Aktivierungsgrundsatz Aktivierungsverbote Aktivseite

Bewertung Erstbewertung Folgebewertung Anschaffungskosten Herstellungskosten planmäßig Abschreibungen außerplanmäßig Zuschreibungen Ausweis Aktivseite Aktivierungsgrundsatz Aktivierungsverbote Aktivseite

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

Rechnungsabgrenzungsposten

Rechnungsabgrenzungsposten Sinn und Zweck der Rechnungsabgrenzung ist die zutreffende Ermittlung des Periodengewinns, indem Aufwendungen und Erträge dem Wirtschaftsjahr zugerechnet werden, durch das sie

Rechnungsabgrenzungsposten Sinn und Zweck der Rechnungsabgrenzung ist die zutreffende Ermittlung des Periodengewinns, indem Aufwendungen und Erträge dem Wirtschaftsjahr zugerechnet werden, durch das sie

Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Anlage zur Konditionenübersicht für Endkreditnehmer

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Tag der Kommune. Gesamtabschluss. Idstein, den 23.09.2010. Referent: Prof. Dr. Günter Penné

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Infoveranstaltung 28.05.2009. Vergabeverfahren

Infoveranstaltung 28.05.2009 Vergabe von Aufträgen in Projekten Der Projektträger ist in der Projektumsetzung an die Kriterien Wirtschaftlichkeit und Notwendigkeit von Ausgaben gebunden. Hierfür sind im

Infoveranstaltung 28.05.2009 Vergabe von Aufträgen in Projekten Der Projektträger ist in der Projektumsetzung an die Kriterien Wirtschaftlichkeit und Notwendigkeit von Ausgaben gebunden. Hierfür sind im

EXPORT FINANZIERUNG GESCHÄFTE OHNE GRENZEN

EXPORT FINANZIERUNG GESCHÄFTE OHNE GRENZEN Moving business forward UMSATZSTEIGERUNG DURCH EXPORT, DA GEHT ES NICHT NUR UM DIE FINANZIERUNG. DA BRAUCHT MAN DEN RICHTIGEN FINANZIERUNGSPARTNER. JEMAND, DER

EXPORT FINANZIERUNG GESCHÄFTE OHNE GRENZEN Moving business forward UMSATZSTEIGERUNG DURCH EXPORT, DA GEHT ES NICHT NUR UM DIE FINANZIERUNG. DA BRAUCHT MAN DEN RICHTIGEN FINANZIERUNGSPARTNER. JEMAND, DER

Factoring. Die Lösung, die unternehmerische Freiräume schafft. Im FinanzVerbund der Volksbanken Raiffeisenbanken

Factoring die unternehmerische Freiräume schafft Im FinanzVerbund der Volksbanken Raiffeisenbanken Factoring Diese moderne Finanz-Dienst-Leistung der VR FACTOREM orientiert sich an den individuellen Bedürfnissen

Factoring die unternehmerische Freiräume schafft Im FinanzVerbund der Volksbanken Raiffeisenbanken Factoring Diese moderne Finanz-Dienst-Leistung der VR FACTOREM orientiert sich an den individuellen Bedürfnissen

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Schutz vor Insolvenzanfechtung

Euler Hermes Deutschland Schutz vor Insolvenzanfechtung Anfechtungsversicherung als Ergänzung zur Kreditversicherung Kreditversicherung Ihr Kunde ist pleite. Und Sie werden zur Kasse gebeten Mit Ihrer

Euler Hermes Deutschland Schutz vor Insolvenzanfechtung Anfechtungsversicherung als Ergänzung zur Kreditversicherung Kreditversicherung Ihr Kunde ist pleite. Und Sie werden zur Kasse gebeten Mit Ihrer

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Liquidität und Schutz vor Forderungsausfällen für die Mitglieder und Kunden der. Maler-Einkauf Rhein-Ruhr eg

Liquidität und Schutz vor Forderungsausfällen für die Mitglieder und Kunden der Maler-Einkauf Rhein-Ruhr eg Inhaltsverzeichnis 1) Factoring 2) Warenkreditversicherung 3) Wareneinkaufsfinanzierung 4) Forderungsmanagement,

Liquidität und Schutz vor Forderungsausfällen für die Mitglieder und Kunden der Maler-Einkauf Rhein-Ruhr eg Inhaltsverzeichnis 1) Factoring 2) Warenkreditversicherung 3) Wareneinkaufsfinanzierung 4) Forderungsmanagement,

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 6

Wie verkaufen Sie Ihrem Mandanten eine Kontokorrentbuchführung? Hohe Kontokorrentzinsen sind eventuell ein Indiz dafür, dass Ihr Mandant keinen Überblick über die Zahlungsein- und -ausgänge in seinem Unternehmen

Wie verkaufen Sie Ihrem Mandanten eine Kontokorrentbuchführung? Hohe Kontokorrentzinsen sind eventuell ein Indiz dafür, dass Ihr Mandant keinen Überblick über die Zahlungsein- und -ausgänge in seinem Unternehmen

Haushaltsrede für das Jahr 2015

Haushaltsrede für das Jahr 2015 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, wir konnten seit dem Jahr 2012 unsere Haushaltsplanentwürfe immer ausgleichen bzw. einen kleinen Überschuss

Haushaltsrede für das Jahr 2015 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, wir konnten seit dem Jahr 2012 unsere Haushaltsplanentwürfe immer ausgleichen bzw. einen kleinen Überschuss

Dokumentation Bonuspunkteverwaltung. Verfasser(in) / Autor: Check it Consulting

/ Autor: Check it Consulting") Dokumentation Bonuspunkteverwaltung Verfasser(in) / Autor: Check it Consulting Stand 05/2006 1 In Jack können die erreichten Bonuspunkte je nach Vorgabe und Bedarf des Büros automatisch berechnet werden.

Dokumentation Bonuspunkteverwaltung Verfasser(in) / Autor: Check it Consulting Stand 05/2006 1 In Jack können die erreichten Bonuspunkte je nach Vorgabe und Bedarf des Büros automatisch berechnet werden.

Die kommunale Software aus Berlin.

Die kommunale Software aus Berlin. zertifiziert durch H&H Storkower Straße 99/1 10407 Berlin Effektivität und Effizienz in der Buchhaltung Sehr gehrte Damen und Herren, in der modernen Verwaltung steht

Die kommunale Software aus Berlin. zertifiziert durch H&H Storkower Straße 99/1 10407 Berlin Effektivität und Effizienz in der Buchhaltung Sehr gehrte Damen und Herren, in der modernen Verwaltung steht

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Jahresabschluss per 31.12.2008. BASF US Verwaltung GmbH. BASF SE ZFR Rechnungslegung BASF

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

Integriertes Forderungsmanagement: Inkasso und anwaltliche Beratung aus einer Hand

Integriertes Forderungsmanagement: Inkasso und anwaltliche Beratung aus einer Hand Inkasso Der Weg zu sicherer Liquidität. Gehen Sie sicher, dass Ihre Rechnungen schnell bezahlt werden - mit den Inkassodienstleistungen

Integriertes Forderungsmanagement: Inkasso und anwaltliche Beratung aus einer Hand Inkasso Der Weg zu sicherer Liquidität. Gehen Sie sicher, dass Ihre Rechnungen schnell bezahlt werden - mit den Inkassodienstleistungen

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

1. Einführung. 2. Ändern oder Anlegen einer Zahlungsbedingung

1. Einführung Unter orgamax können Sie eigene Zahlungsbedingungen anlegen und diese auf Wunsch bestimmten Kunden zuordnen oder in einzelnen Vorgängen auswählen. Auch Skonto-Vergabe und Mahnwesen werden

1. Einführung Unter orgamax können Sie eigene Zahlungsbedingungen anlegen und diese auf Wunsch bestimmten Kunden zuordnen oder in einzelnen Vorgängen auswählen. Auch Skonto-Vergabe und Mahnwesen werden

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich