9 Planung und Controlling im Hotelbetrieb -Datenscript-

|

|

|

- Gotthilf Kurzmann

- vor 8 Jahren

- Abrufe

Transkript

1 BA BREITENBRUNN / TW08 Hotelmanagement II 9 Planung und Controlling im Hotelbetrieb -Datenscript- 1

2 9 Planung und Controlling im Hotelbetrieb 9.1 Instrumente des Controlling und der Erfolgsrechnung im Hotel 9.2 Die Kalkulation von Beherbergungsleistungen 9.3 Budgetierung in der Hotellerie 9.4 Maßnahmen zur aktiven Gewinnsteuerung 2

3 9.1 Instrumente des Controlling und der Erfolgsrechnung im Hotel Controlling in der Definition Führungs(sub)system innerhalb der Unternehmung. Bezeichnet das betriebswirtschaftliche Informations- und Steuerungssystem des Unternehmens, dessen sich die Manager bei ihren Entscheidungs- und Führungsaufgaben bedienen. Controlling in Hotels wird definiert als: Gewinnung und Verarbeitung hotelbetrieblich relevanter Informationen zur Unterstützung von Managemententscheidungen. 3

4 Aufgaben des Controlling Manager Ergebnisverantwortlich als Controller Transparenzver- antwortlich als Erfolgsplanung Personalplanung Marketingplanung Investitionsplanung Liquiditätsplanung 4

5 Controlling Ziele liefert Planung Steuerung Kontrolle gibt Ansätze für Entscheidungen und Aktivitäten ist eine Führungsaufgabe ist nicht alleinige Aufgabe des Rechnungswesens Controlling-Instrumente sind Hilfsmittel, nicht das Ziel 5

6 Controlling - Instrumente Berichtswesen Controlling in Hotels Strategisches Controlling Operatives Controlling Einbeziehung der qualitativen Faktoren in den Planungsprozess quantifizierte Größen als Grundlage für den Steuerungsprozess 6

7 Implementierung von Zielen und Strategien durch die Balanced Scorecard (BSC) VISION / STRATEGIE 7

VISION /")

8 BSC eines Hotelbetriebes Kunden-/ Gäste-/ Marktperspektive Ziele Kennzahlen Maßnahmen Finanzperspektive Ziele Kennzahlen Maßnahmen Kundenzufriedenheit Stammgastquote Kundenbindung Umsatz steigern ROI Erhöhung KA, ARR Sicherung des Hotelbetriebes Prozessperspektive Ziele Kennzahlen Maßnahmen Lernen u. Entwicklung Ziele Kennzahlen Maßnahmen Anzahl Erlös pro MA Beschwerden Servicegarantien MA-produktivi. Leistungsbezogene Vergütung 8

9 Definition, Aufgaben und Ziele der Erfolgsrechnung im Unternehmen Unternehmenserfolg = Erträge > Aufwendungen Erträge < Aufwendungen Erfolgsrechnung dient der Ermittlung des Erfolges Zeitliche Aspekte: Geschäftsjahr / unterjähriger Bezugszeitraum Sachliche Aspekte: Unternehmensspezifisch strukturiert 9

10 Instrumente der Erfolgsrechnung im Hotelbetrieb Erfolgsrechnung für Hotel insgesamt BASIERT AUF SKR 70 Erfolgsrechnung strukturiert nach Bereichen BASIERT AUF USALI 10

11 S K SKR 70 Branchenkontenrahmen Vereinbarung zwischen DEHOGA und DATEV Titel Hotel- und Gaststättenkontenrahmen und Chefinformation. Herausgegeben in der Schriftenreihe der INTERHOGA Nr. 9 Prinzip SKR 70 R Basiert auf Prinzip einer. Rechnung. 70 Aufwand wird differenziert nach.aufwendungen und. Aufwendungen. Durch diesen einheitlichen Aufbau Grundlage für Betriebsvergleiche in der Hotellerie. Ermöglicht überbetriebliche Orientierung. 11

12 Position Schema Erfolgsrechnung Basis: SKR 70 (DEHOGA / DATEV) Logis Speisen und Getränke sonstiger Ertrag GESAMTERTRAG S K R 70 Warenaufwand Personal Energie / Wasser Steuern / Versicherungen / Beiträge Betriebs- und Verwaltungsaufwand = Gesamt betriebsbedingter Aufwand BETRIEBSERGEBNIS I Mieten / Pachten / Leasing Instandhaltung / Reparaturen Afa / GWG Zinsen / NGV Sonstiges = Gesamt anlagebed. / sonst. Aufwand BETRIEBSERGEBNIS II 12

13 Beispiel: Chefinformation Quelle: 13

14 USALI Uniform System of Accounts for the Lodging Industry U S A L I 1926 in USA vom Branchenverband entwickelt. In der internationalen Kettenhotellerie genutzt. Im Jahr 2000 deutsche Bearbeitung des USALI. Prinzip USALI Basis sind. und Ermöglicht Vergleichbarkeit von Hotelunternehmen Kernstück des Systems:.. (Ergebnisermittlung der einzelnen Abteilungen des Hotels) Basiert auf Prinzip einer 14

15 Schema Erfolgsrechnung nach USALI (DEHOGA / PKF) Position Operative Abteilungen (14) Erträge Personalaufwand Warenaufwand Sonst. Aufwand Ergebnis Logis U S A L I Speisen und Getränke sonstige Operative Abteilungen Summe operative Abteilungen Serviceabteilungen (9) Verwaltung Marketing Instandhaltung Energie Summe Serviceabteilungen = BETRIEBSERGEBNIS NACH GEMEINKOSTEN (GOP) Gross Operating Profit 15

Verwaltung Marketing Instandhaltung Energie Summe")

16 Schema Erfolgsrechnung nach USALI (DEHOGA / PKF) Position Erträge Personalaufwand Warenaufwand Sonst. Aufwand Ergebnis Managementvergütung U S A L I Pachten/Mieten/Leasing, Betriebs- u. Objektsteuern, Versicherungen = BETRIEBSERGEBNIS VOR ZINSEN, ABSCHREIBUNG UND EINKOMMEN-/ERTRAGSTEUER (EBITDA) Earnings Before Interests, Taxes, Depreciation and Amortisation Zinsen Abschreibungen Veränderung des AV = BETRIEBSERGEBNIS VOR EINKOMMEN-/ERTRAGSTEUER Steuern vom Einkommen u. Ertrag = ERGEBNIS (NOP) Net Operating Profit 16

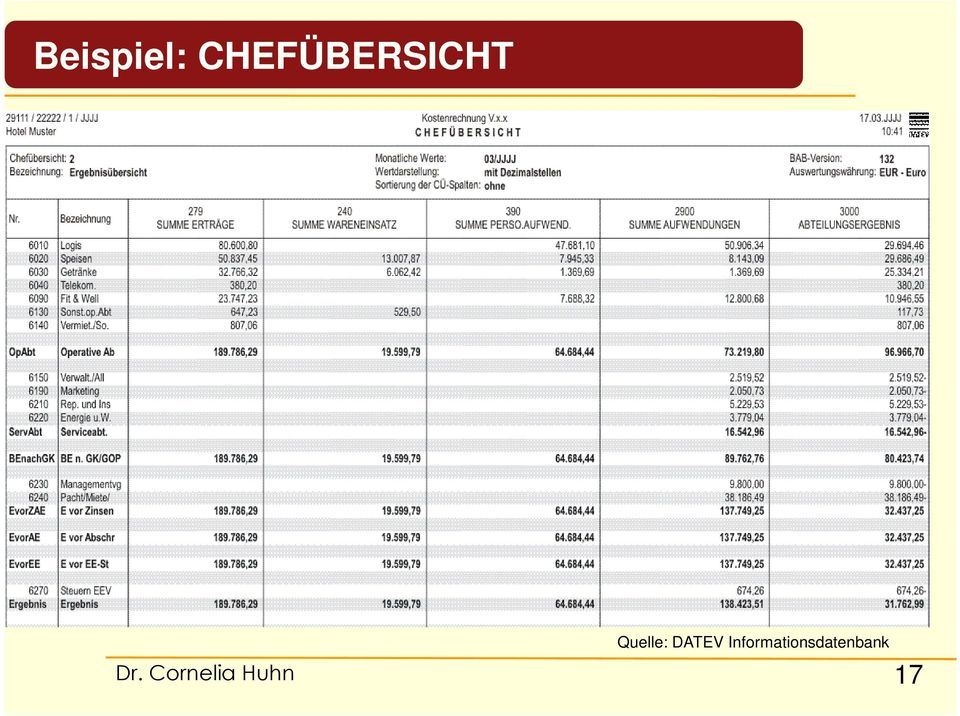

17 Beispiel: CHEFÜBERSICHT Quelle: DATEV Informationsdatenbank 17

18 GOP, IBFC, Adjusted GOP 10. Edition USALI Nationale Hotelgesellschaft A Internationale Hotelgesellschaft B Internationale Hotelgesellschaft C Gesamtumsatz Gesamtumsatz Gesamtumsatz Gesamtumsatz - Abteilungsbezogene Kosten - Abteilungsbezogene Kosten - Abteilungsbezogene Kosten - Abteilungsbezogene Kosten - Nicht verteilte operative Gemeinkosten - Nicht verteilte operative Gemeinkosten - Nicht verteilte operative Gemeinkosten - Nicht verteilte operative Gemeinkosten = Gross Operating Profit - Managementgebühren = Interest before fixed charges = Operating Profit = Gross Operating Profit - Managementgebühren - Managementgebühr (Base Fee) - FF&E Reserve = Interest before fixed Charges (IBFC) = Gross Operating Profit = Adjusted GOP Quelle: 10. Edition des USALI / Hotour Hotel Consulting Frankfurt 18

19 Nutzung der Erfolgsrechnung Kennziffern kennen und im Betrieb ermitteln Branchenkennziffern und Benchmarks kennen Sollwerte für das Budget nutzen, Budget erstellen!!! Soll-Ist - Vergleiche monatlich erstellen, analysieren 19

20 Kennzahlen Schwerpunkte des operativen Controlling müssen die Werte sein, die für das Hotelergebnis entscheidende Bedeutung haben. Das sind? 20

21 Instrumente Jahresbudgetierung Profit-Center-Organisation Kennziffernsystem Soll/Ist-Vergleich / Benchmarks USALI SKR 70 (KOSTENSTELLEN) Preiskalkulation (ständig angepasst) Warenaufwandsteuerung (mind. einmal pro Woche durchführen) Personalaufwandssteuerung (sollte täglich durchgeführt werden) Energieaufwandssteuerung (sollte täglich durchgeführt werden) 21

22 Vergleichskennzahlen Was bleibt von 1.000? Position in % in Euro Erlöse 107,0% 1.000,00 MwSt 7,0% 65,42 Nettoerlöse 100,0% 934,58 Ware 14,1% 131,78 Personal 36,2% 338,32 Energie 6,6% 61,68 Sonst. Betr.- u. Verwaltungsaufwand 16,3% 152,34 BE I 26,8% 250,47 Mieten/Pachten/Leasing 17,4% 162,62 Instandhaltung 3,6% 33,64 Afa & GWG 2,1% 19,63 Zinsaufwand 0,7% 6,54 BE II 3,0% 28,04 TREUGAST Solutions Group BBG-CONSULTING HO 6.1 FERIENHOTELS (nach SKR 70) ALLE UMSATZ- GRÖSSEN Pachtbetriebe 22

23 TREUGAST Solutions Group Wichtige Kennzahlen BBG-CONSULTING HO 6.1 FERIENHOTELS (nach SKR 70) ALLE UMSATZ- GRÖSSEN Pachtbetriebe Afa 2,1% Mieten/Pachten/ Leas. 16,9% Instandhaltung 3,6% Zinsen 0,7% BE II 3,0% Ware 14,1% Sonst. Betr.-u. Verw.aufw and 16,3% Personal 36,2% Energie 6,6% 23

24 9.2 Die Kalkulation von Beherbergungsleistungen Script: Hänssler (Hrsg.): Management in der Hotellerie und Gastronomie (2004), 7. Auflage, S Henschel, K.: Hotelmanagement (2005), 2. Auflage, S

25 Divisionskalkulation Vollkostenrechnung Ermittlung der SK Berücksichtigung des angestrebten Gewinns + Ggfs. einer Kurtaxe oder Tourismusabgabe 25

26 Beispiel: Divisionskalkulation Periode: Jahr Hotel XY Verfügbare Zimmerkapazität: Zimmerauslastung: 60% Selbstkosten: ,-- Gewinnaufschlag: 5% Kurtaxe bzw. Tourismusabgabe: 2,80 Welcher Zimmerpreis wäre brutto anzusetzen? 26

27 Äquivalenzziffernkalkulation Abwandlung der Divisionskalkulation Berücksichtigung unterschiedlicher Kategorien der Hotelzimmer Grundlage: Unterschiedliche Kostenverhältnisse Vergleichbarkeit durch Verhältniszahlen (Äquivalenzzahlen) 27

28 Beispiel für die Äquivalenzziffernkalkulation 4 Zimmerkategorien (I bis IV) Selbstkosten: GE 1. Investiertes Kapital: (I) GE (II) GE (III) GE (IV) GE Investiertes Kapital je Zimmertyp TGE Roomnights SK je Roomnight GE Anzahl der Zimmer (Kategorie) Äquivalenzziffer Recheneinheiten Selbstkosten GE (3x4) (I) 9, (II) 12, (III) 15, (IV) 10, Gesamt 55 In Anlehnung an Henschel, K.: Hotelmanagement, a.a.o., S

29 Welche Selbstkosten sind anzusetzen? Investiertes Kapital je Zimmertyp TGE 2. Roomnights SK je Roomnight GE Anzahl der Zimmer (Kategorie) Äquivalenzziffer Recheneinheiten Selbstkosten GE (3x4) (I) 9,2 1, , ,58 15 (II) 12,4 1, , ,65 10 (III) 15,4 1, , ,10 20 (IV) 10, Gesamt 55 Σ SK x ÄZ (1 n) = SK (1 n) Σ RE = 25,0627 (x1,0 n)

30 Hubbart-Methode - Hauptschritte: 1. geplanter Gewinns + anlagebedingte Kosten + Managem. Fee + Versich. = notwendiger DB II 2. Notwendiger DB II + unverteilte betriebsbedingte Kosten = notwendiger DB I 3. Notwendiger DB I Soll-DB Bewirtung = notwendiger DB I (- DB weiterer Leistungsbereiche) Beherbergung 4. Notwendiger DB Beherbergung + Personalkosten Beherbergung + sonst. direkte Kosten Beherbergung = notwendiger NU Beherbergung 5. Durchschn. Zimmerpreis = notw. NU : Zimmerbelegungen 30

31 9.3 Budgetierung in der Hotellerie Betriebliche Budgetvorgabe Logis-Budget F&B-Budget Budget Nebenabteilungen Verwaltungsbudget Budget Zimmererlöse Budget Direkte Kosten Budget Personalkosten Budget Gastronomieerlöse Budget Wareneinsatz Budget Direkte Kosten Budget Personalkosten Marketingbudget Energiebudget Instandhaltungsbudget 31

32 Budgetierung Beherbergung Welche Kennzahlen sind mit der Erstellung des Logisbudget zu ermitteln? 1. die Planung der Erlöse (Erträge), 2. die Planung der direkt zurechenbaren Personalkosten bzw. Aufwendungen 3. die Planung der sonstigen Kosten bzw. Aufwendungen 4. der Ausweis des Abteilungsergebnisses (Deckungsbeitrag der Abteilung) 32

33 WE, F(eiertag), Schulferien, Messen, Kongresse,... Events Tage Vorjahr Lfd. Jahr Budgetjahr 1 F WE, F WE, F 2 WE 3 WE 4 WE 5 F (Himmelfahrt) WE WE 23 WE 24 WE 25 WE WE 29 F (Himmelfahrt) WE WE 30 WE, F (Pfingsten) 31 WE F (Pfingsten) 33

34 Differenzierte Planung nach Gästesegmenten Um die Erlöse möglichst genau zu planen, ist es empfehlenswert, die Belegungsplanung gegliedert nach einzelnen Gästesegmenten vorzunehmen. Auch Buchungsverhalten, Buchungszeiten, die Doppelbelegungsquote sowie die Durchschnittszimmerpreise differieren stark zwischen den verschiedenen Gästesegmenten. Deshalb werden Einzelbudgets für verschiedene Gästesegmente erstellt. Welche Gästesegmente könnten z.b. unterschieden werden? 34

35 Ermittlung Zimmerdurchschnittspreise Nach der Belegungsplanung werden die Planwerte der Zimmerdurchschnittspreise für das kommende Jahr ermittelt. Wichtige Basis hierfür sind die Werte der Monate des laufenden Jahres und die Spezifika der jeweiligen Gästesegmente. Falls eine Erhöhung des Zimmerpreises vorgesehen ist, muss dieses entsprechend berücksichtigt werden (Inflationsausgleich, Kostenentwicklungen etc.). 35

36 Planung der Kosten der Beherbergung In der Regel nur Zuordnung der direkt zurechenbaren Kosten/Aufwendungen (EK, bei GK nur KS-EK, keine KS-GK, keine ibl) 1. die Planung der direkt zurechenbaren Personalkosten bzw. Aufwendungen 2. die Planung der sonstigen Kosten bzw. Aufwendungen Basis: Untergliederung Kosten- bzw. Aufwandsarten nach SKR 70 bzw. Uniform System of Account for the Lodging Industry (USALI) Je differenzierter Kostenarten geplant und abgerechnet werden, desto wirksamer kann Controlling erfolgen. 36

37 Ergebnis Abteilung Beherbergung Logiserlöse - direkt zurechenbare Kosten / Aufwendungen Beherbergung = Ergebnis Beherbergung Ohne KS-GK, also nur Teilkostenergebnis, deshalb ist Bezeichnung auch: = Deckungsbeitrag Beherbergung Basis ist aber nicht Unterteilung in variable und fixe Kosten, sondern EK und GK!! 37

38 Die Budgetierung nach der Deckungsbeitragsrechnung Prinzip Die Deckungsbeitragsrechnung betrachtet die Kosten nach fixen und nach variablen Kosten. Vorteil retrograde Rechnung, indem von einem gegebenen, am Markt erzielbaren Preis ausgegangen wird. 38

39 Variable Kosten Mitarbeiterkosten Wareneinsatz Energie Instandhaltung Wäsche Reinigung Müll, Wasser Verbrauchsmaterial... Fixe Kosten Mitarbeiterkosten Energie Instandhaltung Kfz - Kosten Miete, Pacht Zinsen Verwaltung / Versicherung Steuern / Abgaben... Beispiel F & B (Henschel, S. 336 ff.) 39

40 Beispiel: Periode: Jahr Hotel XY Verfügbare Zimmerkapazität: Zimmerauslastung: 60% Selbstkosten: ,-- Fixe Kosten: 80% Variable Kosten: 20% Gewinnaufschlag: 5% Welcher Zimmerpreis wäre brutto anzusetzen? Wie hoch wäre der Deckungsbeitrag pro verkauftem Zimmer/Nacht (Roomnight) und was sagt dieser Wert aus? 40

41 9.4 Maßnahmen zur aktiven Gewinnsteuerung Die Höhe der fixen Kosten Gewinn Der durchschnittliche Zimmerpreis Die Zahl der Übernachtungen 41

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Stundensatzkalkulation

Stundensatzkalkulation Nur wer seine Kosten kennt, hat Spielraum für aktive Preisgestaltung 0676 / 636 27 11 Vergleich Buchhaltung./. Kostenrechnung Buchhaltung Gesetzlich vorgeschrieben Dient zur Ermittlung

Stundensatzkalkulation Nur wer seine Kosten kennt, hat Spielraum für aktive Preisgestaltung 0676 / 636 27 11 Vergleich Buchhaltung./. Kostenrechnung Buchhaltung Gesetzlich vorgeschrieben Dient zur Ermittlung

1. Fachseminar. Controlling mit dem Schwerpunkt der Kostenproblema:k in der deutschen Hotellerie

Controlling mit dem Schwerpunkt der Kostenproblema:k in der deutschen Hotellerie Referen:n: Immobilien- Ökonomin (VWA) & Dipl.- Betriebswir:n (VWA) Katarina Brennecke Controlling in der betrieblichen Praxis:

Controlling mit dem Schwerpunkt der Kostenproblema:k in der deutschen Hotellerie Referen:n: Immobilien- Ökonomin (VWA) & Dipl.- Betriebswir:n (VWA) Katarina Brennecke Controlling in der betrieblichen Praxis:

Branchenpaket für Hotels und Gaststätten

Branchenpaket für Hotels und Gaststätten Bereich: FIBU - Info für Anwender Nr. 1247 Inhaltsverzeichnis 1. Ziel 2. Besonderheiten des Branchenpakets»Hotels und Gaststätten«2.1. Sachkonten 2.2. BWA 2 2 2

Branchenpaket für Hotels und Gaststätten Bereich: FIBU - Info für Anwender Nr. 1247 Inhaltsverzeichnis 1. Ziel 2. Besonderheiten des Branchenpakets»Hotels und Gaststätten«2.1. Sachkonten 2.2. BWA 2 2 2

Controlling im Key Account Management

Ronald Heckl Controlling im Key Account Management Systematische KAM-Analyse und Kundenwert Zielformulierung Als erstes sollten Sie klären, welche Aufgabe das KAM-Controlling in Ihrem Unternehmen spielt

Ronald Heckl Controlling im Key Account Management Systematische KAM-Analyse und Kundenwert Zielformulierung Als erstes sollten Sie klären, welche Aufgabe das KAM-Controlling in Ihrem Unternehmen spielt

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

KENNZIFFERN INSTRUMENTE FÜR DEN WIRTSCHAFTLICHEN ERFOLG

KENNZIFFERN INSTRUMENTE FÜR DEN WIRTSCHAFTLICHEN ERFOLG Erfahrungen aus der betriebswirtschaftlichen Gründungs- und Festigungsberatung von Integrationsprojekten in der Gastronomie und Hotellerie. So stellen

KENNZIFFERN INSTRUMENTE FÜR DEN WIRTSCHAFTLICHEN ERFOLG Erfahrungen aus der betriebswirtschaftlichen Gründungs- und Festigungsberatung von Integrationsprojekten in der Gastronomie und Hotellerie. So stellen

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

2.3 Ermittlung der tatsächlichen Betriebsausgaben

2.3 Ermittlung der tatsächlichen Betriebsausgaben Gerade wenn Sie einen neuen Pkw kaufen, liegen die tatsächlichen Kilometerkosten in aller Regel über der Kilometerpauschale von 0,30 je Kilometer. Selbst

2.3 Ermittlung der tatsächlichen Betriebsausgaben Gerade wenn Sie einen neuen Pkw kaufen, liegen die tatsächlichen Kilometerkosten in aller Regel über der Kilometerpauschale von 0,30 je Kilometer. Selbst

BWL Kosten und Leistungsrechnen,

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

Kosten-Leistungsrechnung Rechenweg Optimales Produktionsprogramm

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Beherbergung (Logis) Verpflegung (Speisen und Getränke) Nebenleistungen (Garage, Telefon und Internet, Sauna, Golf, )

Verpflegung (Speisen und Getränke) Nebenleistungen (Garage, Telefon und Internet, Sauna, Golf, )") 2.2. Fragenliste Betriebsbuchführung 1. Nenne die Aufgaben der Betriebsbuchführung! (8 Punkte) = Überwachung der, Wirtschaftlichkeit durch mengenmäßige und wertmäßige Erfassung, Verrechnung und Kontrolle

2.2. Fragenliste Betriebsbuchführung 1. Nenne die Aufgaben der Betriebsbuchführung! (8 Punkte) = Überwachung der, Wirtschaftlichkeit durch mengenmäßige und wertmäßige Erfassung, Verrechnung und Kontrolle

Übungsaufgaben zum Lerntransfer Controlling

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Kennzahlen der Rentabilität

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Optimierung der operativen Controllingaktivitäten

Wirtschaft Christoph Rösch Optimierung der operativen Controllingaktivitäten Dargestellt am Beispiel einer nach Kostenstellen gegliederten kurzfristigen Erfolgsrechnung im Service Center Neu-Ulm der EvoBus

Wirtschaft Christoph Rösch Optimierung der operativen Controllingaktivitäten Dargestellt am Beispiel einer nach Kostenstellen gegliederten kurzfristigen Erfolgsrechnung im Service Center Neu-Ulm der EvoBus

3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens erhöht.

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

Softwarebranchenlösung SAFIR. Anlagenbau

Softwarebranchenlösung SAFIR für den Anlagenbau ( Auszug aus der Beschreibung) o o o Übersicht Service Controlling EuroComConsult GmbH Bürgerstraße. 15 * 47057 Duisburg Tel.: 0203 936 98 0 * Fax: 0203

Softwarebranchenlösung SAFIR für den Anlagenbau ( Auszug aus der Beschreibung) o o o Übersicht Service Controlling EuroComConsult GmbH Bürgerstraße. 15 * 47057 Duisburg Tel.: 0203 936 98 0 * Fax: 0203

Die Inhalte des Controlling-Systems

6 Die Inhalte des Controlling-Systems Das Controlling-System hat folgende Inhalte: Zielorientierung Zukunftsorientierung Engpassorientierung Prozessorientierung Marktorientierung Kundenorientierung Die

6 Die Inhalte des Controlling-Systems Das Controlling-System hat folgende Inhalte: Zielorientierung Zukunftsorientierung Engpassorientierung Prozessorientierung Marktorientierung Kundenorientierung Die

Geprüfter Handelsfachwirt werden!

Diplom-Volkswirt Peter Collier Dipl.-Betriebswirt (BA) Volker Wedde Geprüfter Handelsfachwirt werden! Anleitung für eine erfolgreiche Prüfung 10., überarbeitete Auflage weconsult - Verlag Aufgaben aus

Diplom-Volkswirt Peter Collier Dipl.-Betriebswirt (BA) Volker Wedde Geprüfter Handelsfachwirt werden! Anleitung für eine erfolgreiche Prüfung 10., überarbeitete Auflage weconsult - Verlag Aufgaben aus

Wirtschaftliche Gesundheit für Nonprofit-Organisationen

Wirtschaftliche Gesundheit für Nonprofit-Organisationen Die Seminarreihe von praxiserfolg für Führungskräfte in Vereinen und Organisationen Controlling für NPO NPO - Marketing Strategie für NPO Controlling

Wirtschaftliche Gesundheit für Nonprofit-Organisationen Die Seminarreihe von praxiserfolg für Führungskräfte in Vereinen und Organisationen Controlling für NPO NPO - Marketing Strategie für NPO Controlling

Das Produkt Hotel als Kombination von Leistungen. Marc Sölter dr-schnaggels2000.surfino.info dr-schnaggels2000@yahoo.de

Das Produkt Hotel als Kombination von Leistungen Marc Sölter dr-schnaggels2000.surfino.info dr-schnaggels2000@yahoo.de Das Produkt Hotel als Kombination von Leistungen Das eigentliche Produkt Hotel ist

Das Produkt Hotel als Kombination von Leistungen Marc Sölter dr-schnaggels2000.surfino.info dr-schnaggels2000@yahoo.de Das Produkt Hotel als Kombination von Leistungen Das eigentliche Produkt Hotel ist

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

Führen mit Zielen und Meßgrößen

Führen mit Zielen und Meßgrößen Der erste Führungsleitsatz der Firma X lautet: Wir vereinbaren präzise Ziele und kontrollieren konsequent deren Umsetzung Ziele geben Führungskräften und Mitarbeitern Orientierung

Führen mit Zielen und Meßgrößen Der erste Führungsleitsatz der Firma X lautet: Wir vereinbaren präzise Ziele und kontrollieren konsequent deren Umsetzung Ziele geben Führungskräften und Mitarbeitern Orientierung

Rentabilität und Cashflow Lernziele des heutigen Tages

Rentabilität und Lernziele des heutigen Tages Du berechnest selbstständig zwei wichtige Renditekennzahlen und Du kannst Rentabilität von Unternehmen auf Grund dieser Kennzahlen beurteilen. Mit Hilfe der

Rentabilität und Lernziele des heutigen Tages Du berechnest selbstständig zwei wichtige Renditekennzahlen und Du kannst Rentabilität von Unternehmen auf Grund dieser Kennzahlen beurteilen. Mit Hilfe der

MARKTPLATZ Weiterbildung Frisches zur betrieblichen Weiterbildung und Personalentwicklung

MARKTPLATZ Weiterbildung Frisches zur betrieblichen Weiterbildung und Personalentwicklung Studie Weiterbildung 2015 Weiterbildung: Kostenfaktor oder strategische Investition? Studie: Allgemeines Methode:

MARKTPLATZ Weiterbildung Frisches zur betrieblichen Weiterbildung und Personalentwicklung Studie Weiterbildung 2015 Weiterbildung: Kostenfaktor oder strategische Investition? Studie: Allgemeines Methode:

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Herzlich Willkommen auf dem

Herzlich Willkommen auf dem bei Hans-Dieter Winkens, Dipl.-Inform. RAVINIA GmbH, Mönchengladbach Marke&ng Management Effizienz auf dem Prüfstand Oder: Was man nicht misst, kann man auch nicht verbessern!

Herzlich Willkommen auf dem bei Hans-Dieter Winkens, Dipl.-Inform. RAVINIA GmbH, Mönchengladbach Marke&ng Management Effizienz auf dem Prüfstand Oder: Was man nicht misst, kann man auch nicht verbessern!

Aufgabe 1: Personalcontrolling Aufgabe 2: Marketingcontrolling. Dipl.-Ök. Philipp Reinbacher

Aufgabe 1: Personalcontrolling Aufgabe 2: Marketingcontrolling Dipl.-Ök. Philipp Reinbacher Aufgabe 1: Personalcontrolling Aufgabe 1a, 12 Punkte Deffinieren Sie in maximal zwei Sätzen den Begriff Personalcontrolling

Aufgabe 1: Personalcontrolling Aufgabe 2: Marketingcontrolling Dipl.-Ök. Philipp Reinbacher Aufgabe 1: Personalcontrolling Aufgabe 1a, 12 Punkte Deffinieren Sie in maximal zwei Sätzen den Begriff Personalcontrolling

Zielausrichtung der Organisation mit der Balanced Scorecard

QB 9 Qualitätswerkzeug Balanced Scorecard KQB / April 2009 Zielausrichtung der Organisation mit der Balanced Scorecard 1. Was ist die Balanced Scorecard? Bei der Arbeit mit der Balanced Scorecard (BSC)

QB 9 Qualitätswerkzeug Balanced Scorecard KQB / April 2009 Zielausrichtung der Organisation mit der Balanced Scorecard 1. Was ist die Balanced Scorecard? Bei der Arbeit mit der Balanced Scorecard (BSC)

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Unternehmenssteuerung mit der Balanced Scorecard

von Frank Slawik 28.11.2006 Ob gefordertes Qualitätsmanagement oder immer wieder neue Richtlinien für Banken-Rating Unternehmen brauchen ein System, das Ihnen hilft, Fehlentwicklungen frühzeitig zu erkennen

von Frank Slawik 28.11.2006 Ob gefordertes Qualitätsmanagement oder immer wieder neue Richtlinien für Banken-Rating Unternehmen brauchen ein System, das Ihnen hilft, Fehlentwicklungen frühzeitig zu erkennen

IHA-Hotelkonjunkturbarometer Sommer 2014 Deutsche Hotellerie auf WM-Niveau Fünftes Rekordjahr in Folge in Sicht

IHA-Hotelkonjunkturbarometer Sommer 2014 Deutsche Hotellerie auf WM-Niveau Fünftes Rekordjahr in Folge in Sicht Hotelverband Deutschland (IHA) Berlin, 29. Juli 2014 IHA-Hotelkonjunkturbarometer Sommer

IHA-Hotelkonjunkturbarometer Sommer 2014 Deutsche Hotellerie auf WM-Niveau Fünftes Rekordjahr in Folge in Sicht Hotelverband Deutschland (IHA) Berlin, 29. Juli 2014 IHA-Hotelkonjunkturbarometer Sommer

bbi-betriebsvergleich Baumaschinen Geschäftsjahr 2014

bbi-betriebsvergleich Baumaschinen Geschäftsjahr Oktober 2015 Der Betriebsvergleich wurde erstellt von der Unternehmensberatung cramer müller & partner Inhaltsverzeichnis Betriebsvergleich 1 cm&p-ranking

bbi-betriebsvergleich Baumaschinen Geschäftsjahr Oktober 2015 Der Betriebsvergleich wurde erstellt von der Unternehmensberatung cramer müller & partner Inhaltsverzeichnis Betriebsvergleich 1 cm&p-ranking

Unternehmens-Check (U.C.)

") "Wenn du den Feind und dich selbst kennst, brauchst du den Ausgang von hundert Schlachten nicht zu fürchten. (Sunzi, Die Kunst des Krieges) Unternehmens-Check (U.C.) Ihr Unternehmen hat erfolgreich die

"Wenn du den Feind und dich selbst kennst, brauchst du den Ausgang von hundert Schlachten nicht zu fürchten. (Sunzi, Die Kunst des Krieges) Unternehmens-Check (U.C.) Ihr Unternehmen hat erfolgreich die

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Kostenrechnung im Unternehmen

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Anleitung zur Monatsmeldung

Anleitung zur Monatsmeldung Stand 15.03.2013 Inhaltsverzeichnis 1. Datenquellen...2 2.1 Buchhaltung / BWA... 2 2.2 Kalkulatorische Kosten... 2 2.3 Beschäftigte Personen... 2 2.4 Warenwirtschaftssystem

Anleitung zur Monatsmeldung Stand 15.03.2013 Inhaltsverzeichnis 1. Datenquellen...2 2.1 Buchhaltung / BWA... 2 2.2 Kalkulatorische Kosten... 2 2.3 Beschäftigte Personen... 2 2.4 Warenwirtschaftssystem

IHA-Hotelkonjunkturbarometer Sommer 2013

IHA-Hotelkonjunkturbarometer Sommer 2013 Deutsche Hotellerie bleibt auch bei moderaterem Wirtschaftswachstum Jobmotor Hotelverband Deutschland (IHA) Berlin, 5. August 2013 IHA-Hotelkonjunkturbarometer

IHA-Hotelkonjunkturbarometer Sommer 2013 Deutsche Hotellerie bleibt auch bei moderaterem Wirtschaftswachstum Jobmotor Hotelverband Deutschland (IHA) Berlin, 5. August 2013 IHA-Hotelkonjunkturbarometer

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Bei der Anlage von Pauschalen ist folgendes zu beachten!!!!!!!!

Bei der Anlage von Pauschalen ist folgendes zu beachten!!!!!!!! Vorgaben für Pauschen: Die Pauschale wird in der Homepage mit 3 Punkten dargestellt Titel ist der Produkttitel Pro Punkt jeweils maximal

Bei der Anlage von Pauschalen ist folgendes zu beachten!!!!!!!! Vorgaben für Pauschen: Die Pauschale wird in der Homepage mit 3 Punkten dargestellt Titel ist der Produkttitel Pro Punkt jeweils maximal

Auszug: Hotel Benchmarks 2014 Zahlen, nichts als Zahlen

Zahlen, nichts als Zahlen Benchmarks in der Hotellerie mehr als eine Zahlenspielerei?! (I) Die branchenspezifischen Charakteristika der Hotellerie verlangen eine laufende Analyse der wirtschaftlichen Ergebnisse.

Zahlen, nichts als Zahlen Benchmarks in der Hotellerie mehr als eine Zahlenspielerei?! (I) Die branchenspezifischen Charakteristika der Hotellerie verlangen eine laufende Analyse der wirtschaftlichen Ergebnisse.

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Die Entwicklung einer Balanced Scorecard zur Steuerung einer Verwaltung

Die Entwicklung einer Balanced Scorecard zur Steuerung einer Verwaltung am Beispiel der Leitstelle Älter werden in der Auftraggeber: Jonas Becht, Daniel Keller, Anika Libon, Sarah Röckemann, Daniela Zelasek

Die Entwicklung einer Balanced Scorecard zur Steuerung einer Verwaltung am Beispiel der Leitstelle Älter werden in der Auftraggeber: Jonas Becht, Daniel Keller, Anika Libon, Sarah Röckemann, Daniela Zelasek

SSC BP MUSTERPRÜFUNG mit Lösungsansätzen Prüfungsfach: Finanz- und Rechnungswesen

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Finanzielle Grundlagen des Managements Übung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Sicher auf Erfolgskurs. Mit Ihrem Treuhand-Betriebsvergleich

Sicher auf Erfolgskurs Mit Ihrem Treuhand-Betriebsvergleich Leistungsübersicht Der neue Treuhand-IBV eines der besten Instrumente für Ihre Unternehmensführung Weil Sie jetzt ganz leicht den Überblick behalten

Sicher auf Erfolgskurs Mit Ihrem Treuhand-Betriebsvergleich Leistungsübersicht Der neue Treuhand-IBV eines der besten Instrumente für Ihre Unternehmensführung Weil Sie jetzt ganz leicht den Überblick behalten

Hochschule München, Fakultät 07 Klausur im Fach Controlling Prof. Dr. Dirk Fischer Studiengang Master Wirtschaftsinformatik Wintersemester 2010/11

Controlling Inhalte der Klausur Aufgabe Thema Punkte 1 Controlling 10 2 Balanced Scorecard 20 3 Portfoliotechnik 20 4 Interne Ergebnis- und Deckungsbeitragsrechnung 20 5 Szenario-Technik 20 Gesamt 90 Bearbeitungszeit

Controlling Inhalte der Klausur Aufgabe Thema Punkte 1 Controlling 10 2 Balanced Scorecard 20 3 Portfoliotechnik 20 4 Interne Ergebnis- und Deckungsbeitragsrechnung 20 5 Szenario-Technik 20 Gesamt 90 Bearbeitungszeit

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten?

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

Controlling in kleinen und mittleren Unternehmen

---------------'- Controlling in kleinen und mittleren Unternehmen Ein Handbuch mit Auswertungen auf Basis der Finanzbuchhaltung Von Dipl.-Kfm. Christian Klett Dipl.-Kfm. StB Michael Pivernetz 4., vollständig

---------------'- Controlling in kleinen und mittleren Unternehmen Ein Handbuch mit Auswertungen auf Basis der Finanzbuchhaltung Von Dipl.-Kfm. Christian Klett Dipl.-Kfm. StB Michael Pivernetz 4., vollständig

Leistungsorientierte Bezahlung LOB

Leistungsorientierte Bezahlung LOB Christoph Jaschke IHCC Intensive Home Care Consulting GmbH Gründe die für eine LOB sprechen Vorteile für den Mitarbeiter Stärkere Anerkennung der individuellen Arbeit

Leistungsorientierte Bezahlung LOB Christoph Jaschke IHCC Intensive Home Care Consulting GmbH Gründe die für eine LOB sprechen Vorteile für den Mitarbeiter Stärkere Anerkennung der individuellen Arbeit

Social Media Einsatz in saarländischen Unternehmen. Ergebnisse einer Umfrage im Mai 2014

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Diagnose Mittelstand 2013 Die mittelständischen Unternehmen Wachstumsmotor für Deutschland und Europa

S Finanzgruppe Deutscher Sparkassen- und Giroverband Diagnose 2013 Die mittelständischen Unternehmen Wachstumsmotor für Deutschland und Europa Definition des es In der Diagnose wird für den (KMU) die quantitative

S Finanzgruppe Deutscher Sparkassen- und Giroverband Diagnose 2013 Die mittelständischen Unternehmen Wachstumsmotor für Deutschland und Europa Definition des es In der Diagnose wird für den (KMU) die quantitative

Schriftliche Kleine Anfrage

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 20/4962 20. Wahlperiode 21.08.12 Schriftliche Kleine Anfrage des Abgeordneten Dennis Gladiator (CDU) vom 15.08.12 und Antwort des Senats Betr.:

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 20/4962 20. Wahlperiode 21.08.12 Schriftliche Kleine Anfrage des Abgeordneten Dennis Gladiator (CDU) vom 15.08.12 und Antwort des Senats Betr.:

Wie wirksam wird Ihr Controlling kommuniziert?

Unternehmenssteuerung auf dem Prüfstand Wie wirksam wird Ihr Controlling kommuniziert? Performance durch strategiekonforme und wirksame Controllingkommunikation steigern INHALT Editorial Seite 3 Wurden

Unternehmenssteuerung auf dem Prüfstand Wie wirksam wird Ihr Controlling kommuniziert? Performance durch strategiekonforme und wirksame Controllingkommunikation steigern INHALT Editorial Seite 3 Wurden

Wir STAHR.net und die HTC Tourismusconsulting - haben es uns zur Aufgabe gemacht, die Welt ein bisschen glücklicher zu machen.

GLÜCKSHORMON CONTROLLING stahr net Wir STAHR.net und die HTC Tourismusconsulting - haben es uns zur Aufgabe gemacht, die Welt ein bisschen glücklicher zu machen. www.htc-tourismusconsulting.com www.stahr.net

GLÜCKSHORMON CONTROLLING stahr net Wir STAHR.net und die HTC Tourismusconsulting - haben es uns zur Aufgabe gemacht, die Welt ein bisschen glücklicher zu machen. www.htc-tourismusconsulting.com www.stahr.net

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Benchmark zur Kompetenzbestimmung in der österreichischen SW Industrie. Mag. Robert Kromer NCP / AWS Konferenz Wien, 29.2.2012

Benchmark zur Kompetenzbestimmung in der österreichischen SW Industrie Mag. Robert Kromer NCP / AWS Konferenz Wien, 29.2.2012 Warum beschäftigen wir uns mit Wissensbewertung? ( 1978 (in Folie 2 Welchen

Benchmark zur Kompetenzbestimmung in der österreichischen SW Industrie Mag. Robert Kromer NCP / AWS Konferenz Wien, 29.2.2012 Warum beschäftigen wir uns mit Wissensbewertung? ( 1978 (in Folie 2 Welchen

Aufgabe 1: Schnittstellencontrolling. Dipl.-Ök. Christine Stockey

Aufgabe 1: Schnittstellencontrolling Dipl.-Ök. Christine Stockey Aufgabe 1a, 20 Punkte Skizzieren Sie das Grundkonzept der Prozesskostenrechnung. Gehen Sie hierbei auch auf den Zusammenhang zwischen Aktivitäten,

Aufgabe 1: Schnittstellencontrolling Dipl.-Ök. Christine Stockey Aufgabe 1a, 20 Punkte Skizzieren Sie das Grundkonzept der Prozesskostenrechnung. Gehen Sie hierbei auch auf den Zusammenhang zwischen Aktivitäten,

Umsatz-Kosten-Treiber-Matrix. 2015 Woodmark Consulting AG

Umsatz-Kosten-Treiber-Matrix Die Alpha GmbH ist ein Beratungsunternehmen mit 43 Mitarbeitern. Der Umsatz wird zu 75% aus IT-Beratung bei Kunden vor Ort und vom Betrieb von IT-Applikationen erwirtschaftet.

Umsatz-Kosten-Treiber-Matrix Die Alpha GmbH ist ein Beratungsunternehmen mit 43 Mitarbeitern. Der Umsatz wird zu 75% aus IT-Beratung bei Kunden vor Ort und vom Betrieb von IT-Applikationen erwirtschaftet.

Richtig kalkuliert in 8 Schritten

Richtig kalkuliert in 8 Schritten 1. Schritt: Bezahlte Stunden Ihre Mitarbeiter haben Anspruch auf Urlaub, erhalten Weihnachtsgeld und Lohnfortzahlung bei Krankheit. Somit ist die Arbeitsstunde teurer,

Richtig kalkuliert in 8 Schritten 1. Schritt: Bezahlte Stunden Ihre Mitarbeiter haben Anspruch auf Urlaub, erhalten Weihnachtsgeld und Lohnfortzahlung bei Krankheit. Somit ist die Arbeitsstunde teurer,

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Management Accounting (Unterrichtswoche 7)

") Management Accounting (Unterrichtswoche 7) F. Angst M. Fehr G. Nagel Building Competence. Crossing Borders. Kurzrepetition Ausgangslage: Ist-Vollkostenrechnung Kosten Material- Fertigungs- V+V- Lager Halbfabr.

Management Accounting (Unterrichtswoche 7) F. Angst M. Fehr G. Nagel Building Competence. Crossing Borders. Kurzrepetition Ausgangslage: Ist-Vollkostenrechnung Kosten Material- Fertigungs- V+V- Lager Halbfabr.

LEITFADEN STUNDENSÄTZE IN S-CONTROL

LEITFADEN STUNDENSÄTZE IN S-CONTROL 1. DIE MITARBEITERSTUNDENSÄTZE INTERN, MIT GMKF UND EXTERN Interner Mitarbeiterstundensatz Der Mitarbeiterstundensatz gehört zu den wichtigsten Vorraussetzungen, um

LEITFADEN STUNDENSÄTZE IN S-CONTROL 1. DIE MITARBEITERSTUNDENSÄTZE INTERN, MIT GMKF UND EXTERN Interner Mitarbeiterstundensatz Der Mitarbeiterstundensatz gehört zu den wichtigsten Vorraussetzungen, um

Kostenrechnung UE SEW

Kostenrechnung UE SEW WS 2007/08 n, make-or-buy, mehrstufige Deckungsbeitragsrechnung Definition von Preisgrenzen Darunter ist jener Preis zu verstehen, bei dessen Unter- bzw. Überschreitung bestimmte

Kostenrechnung UE SEW WS 2007/08 n, make-or-buy, mehrstufige Deckungsbeitragsrechnung Definition von Preisgrenzen Darunter ist jener Preis zu verstehen, bei dessen Unter- bzw. Überschreitung bestimmte

Kosten-Leistungsrechnung Plankostenrechnung, Seite 1

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

V. JAHRGANG. Kennzahlen als Controllinginstrument

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

Organisation des Qualitätsmanagements

Organisation des Qualitätsmanagements Eine zentrale Frage für die einzelnen Funktionen ist die Organisation dieses Bereiches. Gerade bei größeren Organisationen Für seine Studie mit dem Titel Strukturen

Organisation des Qualitätsmanagements Eine zentrale Frage für die einzelnen Funktionen ist die Organisation dieses Bereiches. Gerade bei größeren Organisationen Für seine Studie mit dem Titel Strukturen

INVESTITIONSMANAGEMENT ÜBUNG WS 2009/2010

INVESTITIONSMANAGEMENT ÜBUNG WS 2009/2010 THEMA I: DYNAMISCHE INVESTITIONSRECHENVERFAHREN, VOLLSTÄNDIGER FINANZPLAN UND BERÜCKSICHTIGUNG VON STEUERN AUFGABE 1 Der morgenländische Regent Schah Rade plant

INVESTITIONSMANAGEMENT ÜBUNG WS 2009/2010 THEMA I: DYNAMISCHE INVESTITIONSRECHENVERFAHREN, VOLLSTÄNDIGER FINANZPLAN UND BERÜCKSICHTIGUNG VON STEUERN AUFGABE 1 Der morgenländische Regent Schah Rade plant

Kapitel 1: Einrichten der Kostenrechnung. Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 8

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

I. Einführung in die Geldflussrechnung

Geldflussrechnung: Theorie Seite 1 I. Einführung in die Geldflussrechnung Link zu den Hinweisen! 1. Liquide Mittel Liquide Mittel setzen sich aus den Beständen von Kasse, Post und Bank (= Geld) zusammen.

Geldflussrechnung: Theorie Seite 1 I. Einführung in die Geldflussrechnung Link zu den Hinweisen! 1. Liquide Mittel Liquide Mittel setzen sich aus den Beständen von Kasse, Post und Bank (= Geld) zusammen.

Kostenstellen verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Deckungsbeitragsrechnung mit Standardkosten

Lösung 1 Deckungsbeitragsrechnung mit Standardkosten Teilaufgabe 1: Planung/Budgetierung für das 20_4 Standard-Kalkulationssätze (Vorkalkulation) Totalbetrag Berechnung der Kalkulationssätze Je Skate Je

Lösung 1 Deckungsbeitragsrechnung mit Standardkosten Teilaufgabe 1: Planung/Budgetierung für das 20_4 Standard-Kalkulationssätze (Vorkalkulation) Totalbetrag Berechnung der Kalkulationssätze Je Skate Je

Das Ziel ist Ihnen bekannt. Aber was ist der richtige Weg?

FOCAM Family Office Das Ziel ist Ihnen bekannt. Aber was ist der richtige Weg? Im Bereich der Finanzdienstleistungen für größere Vermögen gibt es eine Vielzahl unterschiedlicher Anbieter und Lösungswege.

FOCAM Family Office Das Ziel ist Ihnen bekannt. Aber was ist der richtige Weg? Im Bereich der Finanzdienstleistungen für größere Vermögen gibt es eine Vielzahl unterschiedlicher Anbieter und Lösungswege.

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Controlling für mittelständische Unternehmen Kapitäne brauchen Lotsen

Einladung BVMW [Impulse] Controlling für mittelständische Unternehmen Kapitäne brauchen Lotsen 16. Juli 2015 Südwestpark-Forum Nürnberg Einladung Sehr geehrte Damen und Herren, Controlling gehört in Großunternehmen

Einladung BVMW [Impulse] Controlling für mittelständische Unternehmen Kapitäne brauchen Lotsen 16. Juli 2015 Südwestpark-Forum Nürnberg Einladung Sehr geehrte Damen und Herren, Controlling gehört in Großunternehmen

Übungen zur Balanced Scorecard

Übungen zur Balanced Scorecard Allgemeines Die Geschäftsführung der Skapen GmbH hat großes Interesse an den neuesten Controlling-Konzepten und Management-Methoden. Nach einem Seminar über die Balanced

Übungen zur Balanced Scorecard Allgemeines Die Geschäftsführung der Skapen GmbH hat großes Interesse an den neuesten Controlling-Konzepten und Management-Methoden. Nach einem Seminar über die Balanced

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Das Unternehmens- Cockpit Die zehn wichtigsten Kennzahlen zum Strategie-Controlling

Das Unternehmens- Cockpit Die zehn wichtigsten Kennzahlen zum Strategie-Controlling» Unternehmer-Seminar 10. April 2014 Münster Mit Prof. Dr. Arnold Weissman, Erfolgsstratege für Familienunternehmen »

Das Unternehmens- Cockpit Die zehn wichtigsten Kennzahlen zum Strategie-Controlling» Unternehmer-Seminar 10. April 2014 Münster Mit Prof. Dr. Arnold Weissman, Erfolgsstratege für Familienunternehmen »

Passen die Löhne und Gehälter Ihres Mandanten?

Passen die Löhne und Gehälter Ihres Mandanten? Ein erheblicher Teil der Kosten des betrieblichen Leistungsprozesses sind oft Personalkosten. Für Unternehmen ist es daher von entscheidender Bedeutung, ein

Passen die Löhne und Gehälter Ihres Mandanten? Ein erheblicher Teil der Kosten des betrieblichen Leistungsprozesses sind oft Personalkosten. Für Unternehmen ist es daher von entscheidender Bedeutung, ein

Die Reisekosten des Unternehmers sind die Fahrtkosten und die Übernachtung jeweils netto sowie die 18,00 Verpflegungsmehraufwand.

Sachverhalt 1 1. brutto netto Vorsteuer Fahrtkosten 113,68 98,00 15,68 Übernachtung 81,20 70,00 11,20 Verpflegung 78,88 68,00 10,88 37,76 2. Die tatsächliche Verpflegung darf nicht gesetzt werden sondern

Sachverhalt 1 1. brutto netto Vorsteuer Fahrtkosten 113,68 98,00 15,68 Übernachtung 81,20 70,00 11,20 Verpflegung 78,88 68,00 10,88 37,76 2. Die tatsächliche Verpflegung darf nicht gesetzt werden sondern

Periodengerechte Abgrenzungen

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Das Seminarangebot richtet sich an drei Gruppen von Frauen:

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de. Kontrolle ist besser

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de Kontrolle ist besser Kanzleivorstellung Erste zertifizierte Steuerkanzlei in Mittelhessen Experte für qualifizierte Buchführung Elektronische

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de Kontrolle ist besser Kanzleivorstellung Erste zertifizierte Steuerkanzlei in Mittelhessen Experte für qualifizierte Buchführung Elektronische

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser