|

|

|

- Hansl Kraus

- vor 8 Jahren

- Abrufe

Transkript

1 TechnischeUniversitatMunchen ZentrumMathematik Uberlebenszeitanalyse Anwendungender inderpegeversicherung Diplomarbeit FlorianRudolph von Abgabetermin: Betreuerin: Themenstellerin:ProfDrCzado 25Januar2000

2 Quellenverwendethabe Hiermiterklareich,daichdieDiplomarbeitselbstandigangefertigtundnurdieangegebenen Munchen,25Januar2000

3 Danksagung AndieserStellemochteichallenmeinenDankaussprechen,dieihrenTeilzurEntstehungdieser DesweiterengebuhrtmeinDankHerrnGerdHolznerfurdieDurchsichtderArbeit,HerrnZachariasunddenKollegenausderAbteilungLeben-MathematischerServiceZuletztmochteich undtatzurseitestanden,danken diekonstruktivekritikunddiegeduld,mitdersiemirubermanchehurdehinweghalf Arbeitbeigetragenhaben,inersterLinieFrauProfessorCzadofurdiehervorragendeBetreuung, nochbeiallenanderenmitarbeiternamlehrstuhlfurmathematischestatistik,diemirmitrat

4

5 Inhaltsverzeichnis 2TheoretischeGrundlagen 1Einleitung 21StochastischeProzesse 1 22Martingaltheorie 5 24Grenzwerttheorie22 23Zahlprozetheorie179 3MathematischeGrundlagenderVerweildaueranalyse 25Markovketten24 31DieUberlebensfunktion27 32DieHazardfunktion28 34AufbaueinerStudie31 33FunktionaleDarstellungderHazardfunktion29 35Likelihood-TechnikenfurUberlebenszeitmodelle32 36SchatzenderUberlebensfunktion36 352PartialLikelihood34 351Likelihood-KonstruktionfurModellemitunabhangigerZensierung32 37DasProportional-Hazard-Modell45 362DerNelson-Aalen-Schatzer39 361DerProdukt-Limit-Schatzer(KaplanundMeier)36 371Modellierung45 374AsymptotischeEigenschaften48 373SchatzungdesBasis-Hazards(Breslow)48 372PartialLikelihoodmit\ties"47 375HypothesentestsimProportional-Hazard-Modell59 378Residuenanalyse62 377ModellbildungmitdemAIC62 376LokaleTests60 38ParametrischeModelle67 379GraphischeMethodenzurUberprufungdesProportional-Hazard66 5

36 371Modellierung45 374AsymptotischeEigenschaften48 373SchatzungdesBasis-Hazards(Breslow)48 372PartialLikelihoodmit\ties\"47")

6 64DatenanalysezurgesetzlichenPegeversicherung 42BeschreibungderDaten71 41UberblickuberdiegesetzlichePegeversicherung69 43Proportional-Hazard-Modell73 44TestaufProportionalHazard80 432ProportionalHazard(mitDiagnosen)79 431Modellbildung(ohneDiagnosen)73 45ModellierungderZustandsubergange94 441Residuenanalyse80 451ModellierungderZustandsubergangezwischenambulanterundstationarer 442GraphischeTestsdesPropotionalHazard85 452ModellierungderZustandsubergangezwischendenverschiedenenPegestufen99 Pege94 5EntwicklungeinesVersicherungsmodells 51VersicherungalsMarkov-Proze Zahlungsfunktionen AktuarielleWerte BeitrageundReserven BerechnungvonBarwertenundErwartungswerten105 52BerechnungvonBeitragenfurPegeversicherungs-Modelle VersicherungsmodellmitZustandsubergangenzwischenambulanterund 53BeschreibungdesProgrammszurBeitragsberechnung VersicherungsmodellmitZustandsubergangenzwischenPegestufen115 stationarerpege109 6ZusammenfassungundAusblicke 531BeschreibungdesTarifsPET BeschreibungdesProgrammesundErgebnisderBeitragsberechnung119 ARoutinenzurgraphischenAnalyse CTabellen BFunktionenzurMaximierungdesLog-Likelihood C1PegefalleintrittswahrscheinlichkeitenderCustodial 126 C2EinjahrigeSterbewahrscheinlichkeitenBayernfurx-jahrigeFrauenundManner Insurance,Japan128 (1986bis1988)130

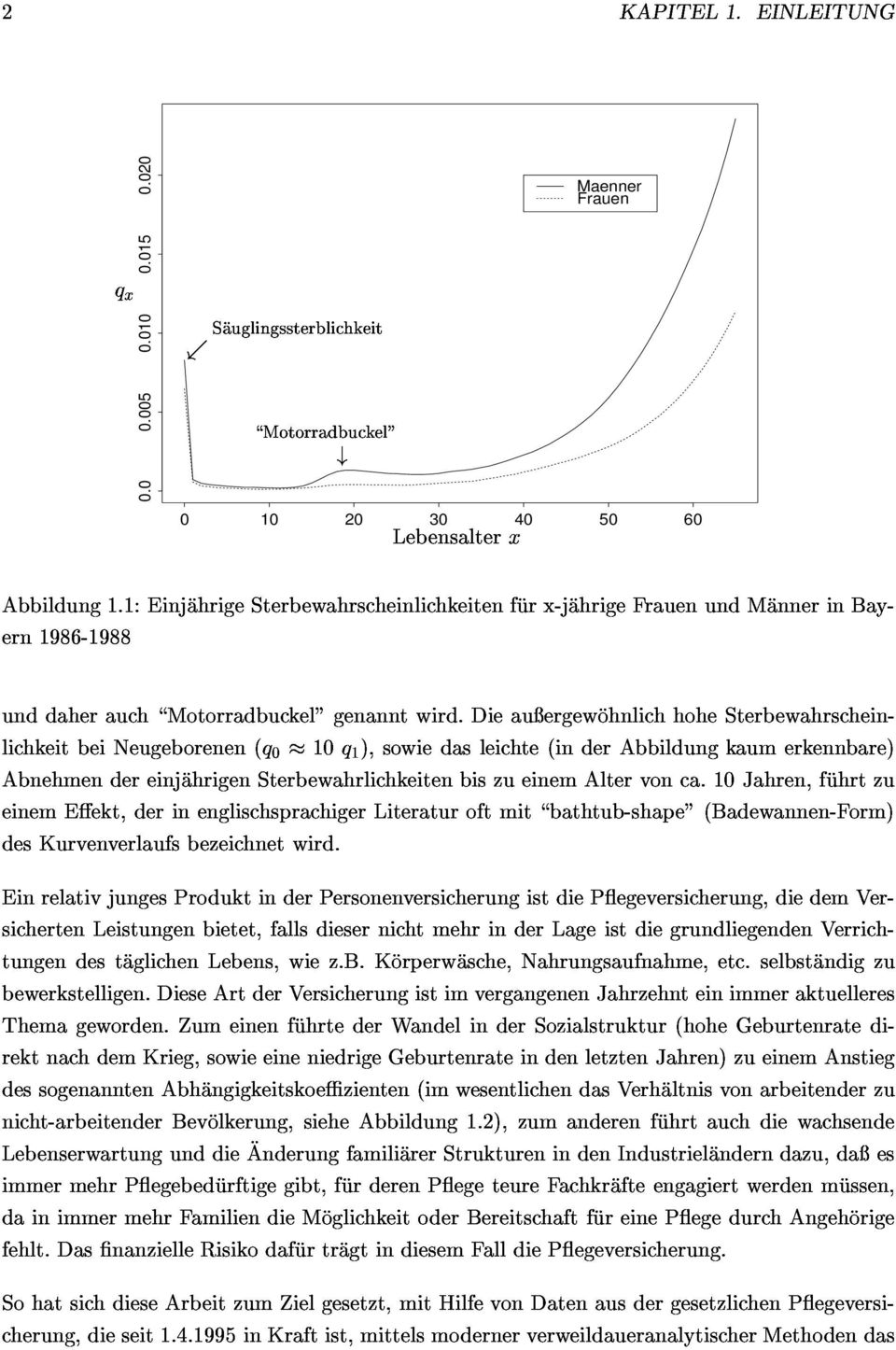

7 Kapitel1 Einleitung indermedizinmithilfeverweildaueranalytischermethodenaussagenuberdiewirksamkeit Statistik,dasinvielenGebietenderWissenschaftaufgroesInteressestotZumBeispielkonnen DieUberlebenszeit-,oderVerweildaueranalyse(engl:SurvivalAnalysis)isteinTeilgebietder neuermedikamente,bzwbehandlungsmethodengetroenwerdenindergeologoiewerden anhandderzerfallseigenschaften(\uberleben")bestimmtermolekulediealtervongesteinsschichtenbestimmt AuchinderPersonenversicherungistdieVerweildaueranlyseeinwichtigerBestandteilDie andereversuchten,eineanalytischeapproximationfurdieuberlebensfunktioneinesmenschen StadtBreslau)entwickeltwurdeDeMoivre(1724),Gompertz(1827)undWeibull(1936)und AnfangegehenzuruckaufdasJahr1693,indemdieersteSterbetafel(Absterbeordnungder rendestebetafelninkombinationmitmedizinischemknow-howbildendabeidiebasisfureine werden,risikenabgeschatztundneueprodukteentwickeltwerdenaufvolkszahlungenbasie- zugebenheutekonnenmithilfeverweildaueranalytischermethodensicherebeitragekalkuliert sonen,dieaufgrundvonkrankheiten,bzwinfolgeihrerkrankenhistorieeinemhoherenster- berisikoausgesetztsind)lebensversicherungspolicenanzubietendiemathematischegrundlage Kalkulation,dieesheuteermoglicht,sogarfursogenanntemedizinischeRisikogruppen(dhPer- zurbestimmungeineslebensversicherungsbeitragessindeinjahrigeuberlebenswahrscheinlichkeitenqx wobeihiermitxdaslebensalterinjahrenundmittdiezufallsvariablelebenszeitbezeichnet istmitqxistalsodiewahrscheinlichkeitbezeichnet,daeinepersondaslebensalterx+1 qx=p(xt<x+1jtx); wirdentypischenverlaufdiesereinjahrigensterbewahrscheinlichkeitenambeispielbayerischer MannerundFrauen(ermitteltimZeitraumzwischen1986und1988)HierfalleneinigeBesonderheitenauf:Zunachsterkenntman,dafurMannerdieSterbewahrscheinlichkeitinallen AltersbereichenhoheristalsfurFrauenZudembemerktmanbeiMannernimAlterumca 20Jahreeine\Uberhohung"derSterblichkeit,dieausMotorrad-undAutounfallenresultiert nichterreicht,unterdervoraussetzung,dadasalterxerreichtwurdeinabbildung11sehen 1

entwickeltwurdeDeMoivre(1724),Gompertz(1827)undWeibull(1936)und")

8 2 KAPITEL1EINLEITUNG qx Sauglingssterblichkeit Maenner Frauen \Motorradbuckel" # Lebensalterx ern Abbildung11:EinjahrigeSterbewahrscheinlichkeitenfurx-jahrigeFrauenundMannerinBay lichkeitbeineugeborenen(q010q1),sowiedasleichte(inderabbildungkaumerkennbare) unddaherauch\motorradbuckel"genanntwirddieauergewohnlichhohesterbewahrschein- einemeekt,derinenglischsprachigerliteraturoftmit\bathtub-shape"(badewannen-form) AbnehmendereinjahrigenSterbewahrlichkeitenbiszueinemAltervonca10Jahren,fuhrtzu deskurvenverlaufsbezeichnetwird EinrelativjungesProduktinderPersonenversicherungistdiePegeversicherung,diedemVersichertenLeistungenbietet,fallsdiesernichtmehrinderLageistdiegrundliegendenVerrichtungendestaglichenLebens,wiezBKorperwasche,Nahrungsaufnahme,etcselbstandigzu bewerkstelligendieseartderversicherungistimvergangenenjahrzehnteinimmeraktuelleres rektnachdemkrieg,sowieeineniedrigegeburtenrateindenletztenjahren)zueinemanstieg dessogenanntenabhangigkeitskoezienten(imwesentlichendasverhaltnisvonarbeitenderzu ThemagewordenZumeinenfuhrtederWandelinderSozialstruktur(hoheGeburtenratedi- immermehrpegebedurftigegibt,furderenpegeteurefachkrafteengagiertwerdenmussen, LebenserwartungunddieAnderungfamiliarerStrukturenindenIndustrielanderndazu,daes nicht-arbeitenderbevolkerung,sieheabbildung12),zumanderenfuhrtauchdiewachsende SohatsichdieseArbeitzumZielgesetzt,mitHilfevonDatenausdergesetzlichenPegeversicherung,dieseit141995inKraftist,mittelsmodernerverweildaueranalytischerMethodendas fehltdasnanziellerisikodafurtragtindiesemfalldiepegeversicherung dainimmermehrfamiliendiemoglichkeitoderbereitschaftfureinepegedurchangehorige

9 3 1910und1989 Abbildung12:VerteilungderBevolkerunginDeutschlandaufAltersgruppenindenJahren anzuwenden EinenzentralenPunktderArbeitstelltdasvonDavidCox1972[9]vorgeschlagenesemiparametrischeRegressionsmodellzurBestimmungderAbhangigkeitderUberlebensfunktionvon UberlebenvonPegebedurftigenzuuntersuchenunddieErgebnisseaufeinVersicherungsmodell verschiedenenkovariablen(dasuberlebenbeeinussendefaktoren,inunserembeispielwaren dasalter,geschlecht,pegeverursachendekrankheiten,pegeart)diegrundideediesesverfahrensist,dasichdiesogenanntehazardfunktion(sterbeintensitat),diefurdiezufallsvariable LebenszeitTfolgendermaenalsDichtevonT,gegebenUberlebenbist,deniertist (t)=p(tt<t+dtjtt) undeinemfurjedekovariablezunterschiedlichenmultiplikator formulierenlatalsproduktauseiner,furallebeobachtungengleichen,\basis-hazardfunktion" ; Verfahrenheitsemiparametrisch,dadieresultierendeUberlebensfunktion wobeieinendlich-dimensionalerregressionskoezientundzderkovariablenvektoristdieses (tjz)=0(t)exp(tz); einerseitsvondemendlichenparameter,zumanderenaberauchvoneiner\basis-uberlebensfuntion"s0(t)abhangt,dieineinemunendlich-dimensionalenraumgeschatztwird S(t)=P(T>t)

diegrundideediesesverfahrensist,dasichdiesogenanntehazardfunktion(sterbeintensitat),diefurdiezufallsvariable")

10 4DieArbeitistwiefolgtuntergliedert:InKapitel2werdenwesentlicheResultateausderTheorie stochastischerprozessedargestellt,diezumeinendazubenotigtwerden,asymptotischekon- KAPITEL1EINLEITUNG zeptlokalersubmartingaleundderenkompensatoren,insbesonderederenanwendungaufzahl- vergenzaussagenfurdascox-regressions-modellzutreen,zumanderen,umeinaufmarkov- prozesse,vorgestelltwerdeneinwichtigesresultatisthierderzentralegrenzwertsatzfurmar- tingalevonrebolledo[33],dereinhilfsmittelfurdenbeweisderasymptotischennormalitat desproportional-hazard-modellaufzahlproze-basisist EineDarstellungwichtigerKonzeptederUberlebenszeitanalyseistdieZielsetzungvonKapitel ProzessenbasiertesVersicherungsmodellzuentwickelnIndiesemZusammenhangsolldasKon- AnalysediesesModellsdetailliertherausgearbeitetwerdenAnderewichtigeResultatederUberlebenszeitanalyse,wiezumBeispieldasnicht-parametrischeSchatzverfahrenvonKaplanund furdieuberlebensfunktion,dasregressionsmodellvoncox,sowieverschiedeneverfahrenzur 3DabeisollenderspaterinderArbeitbenotigtenicht-parametrischeNelson-Aalen-Schatzer Meier(1958)[22],sowieparametrischeRegressionsansatzewerdeninknapperFormdargestellt schlecht,alter,schwereundartderpege,sowiediagnostiziertepegeverursachendekrankhei- ten)vonpegebedurftigenindergesetzlichenpegeversicherung,dieimzeitraumvom anwendenderdatensatzbeinhaltetuberlebensdaten,sowiezusatzlicheinformationen(ge- InKapitel4werdenwirdievorhererarbeitetenKonzeptesystematischaufeinenDatensatz biszum beobachtetwurdenhieranalysierenwirzumeinennaturlichdasuberleben vonpegebedurftigen,untersuchenaberauchveranderungen(bzglpegeartundpegestufe) modellsanwendendietheoretischebasishierfurbildenmarkov-prozessemitendlichemzu- SchlielichwerdenwirinKapitel5dieResultateausKapitel4imRahmeneinesVersicherungs- impegeverlaufundderenauswirkungenaufdasuberlebenvonpegebedurftigen tembeschreibenmodellierenwirdanndasversicherungsprinzipdiesesbesagtimwesentlichen, standsraum,diedieentwicklungeinesversichertenrisikosbeschreibenmithilfevonzustands- dajederversichertefurseinenerwartetenschadenselbstaufkommtschlielichwerdenwirfur abhangigen(zufalligen)funktionen,diedenzahlungsstromzwischenversichererundversicher- vonbeitragsberechnungenschaen zweiverschiedeneversicherungsmodellediebasisfureinepraktischeanwendunginderform

![prozesse,vorgestelltwerdeneinwichtigesresultatisthierderzentralegrenzwertsatzfurmar- tingalevonrebolledo[33],dereinhilfsmittelfurdenbeweisderasymptotischennormalitat](/docs-images/54/12504537/images/page_10.jpg "desproportional-hazard-modellaufzahlproze-basisist EineDarstellungwichtigerKonzeptederUberlebenszeitanalyseistdieZielsetzungvonKapitel")

11 Kapitel2 TheoretischeGrundlagen UmAussagenuberasymptotischeKonvergenzvonSchatzerninderVerweildaueranalysetreen MartingalenundZahlprozessengegebenNahereshierzundetsichinAndersenua(1993)[1] zukonnen,bedientmansichhaugmittelnausdertheoriederzahlprozesseindiesemabschnittwirdeinknapperabriuberstochastischeprozesseunddiewesentlichenkonzeptevon (1979und1987)[34],[35]EinengutenUberblickuberZahlprozessegibtBremaud(1981)[7] LetztendlichbenotigenwirnocheinigeelementareAussagenuberzeitstetigeMarkov-Prozesse DiewesentlichenKonzeptederstochastischenIntegrationsindorientiertanRogersundWilliams SatzundDenition21(bedingteErwartung)Sei(;F;P)einWahrscheinlichkeitsraum StochastischeProzesse gibteseinezufallsvariableymit undxeinezufallsvariablemite(jxj)<1seinungfeinesub--algebravonfdann (ii)e(jyj)<1, (i)yistg-mebar, fastsicherdiesodeniertezufallsvariabley=e(xjg)heitbedingteerwartungvonx, Falls~YeineweitereZufallsvariableist,diedieEigenschaften(i)-(iii)erfullt,sogilt:~Y=Y (iii)8g2ggilte(yi(g))=e(xi(g)),(i(g)(x)=1,fallsx2gund0sonst) gegebeng Beweis: DerBeweisndetsichzumBeispielinRogersundWilliams(1979)[34] DerfolgendeSatzenthalteineAuistungeinigerfundamentalerEigenschaftenbedingterErwartungen 5

![(1979und1987)[34],[35]EinengutenUberblickuberZahlprozessegibtBremaud(1981)[7] LetztendlichbenotigenwirnocheinigeelementareAussagenuberzeitstetigeMarkov-Prozesse](/docs-images/54/12504537/images/page_11.jpg "DiewesentlichenKonzeptederstochastischenIntegrationsindorientiertanRogersundWilliams SatzundDenition21(bedingteErwartung)Sei(;F;P)einWahrscheinlichkeitsraum StochastischeProzesse")

12 6Satz22(EigenschaftenderbedingtenErwartung)Seien(;F;P)einWahrscheinlich- keitsraum,gundhsub--algebrenvonfzudemseifuralleauf(;f;p)deniertenzu- fallsvariablenxdererwartungswerte(jxj)<1danngeltenfolgendeaussagen AFallsXG-mebarist,danngilt:E(XjG)=Xfastsicher KAPITEL2THEORETISCHEGRUNDLAGEN CFallsHGF,danngilt: B(Linearitat)E(aX1+bX2jG)=aE(X1jG):+bE(X2jG) DFallsZG-mebarundbeschranktist,danngilt: E[E(XjG)jH]=E[XjH]fastsicher: ZumBeweissiehezumBeispielStirzaker(1994)[38]Seite143 E[ZXjG]=ZE[XjG]fastsicher: Denition23(Filtration)SeiTeinzeitstetigesIntervall Filtrationwennfurallestgilt: und(;f;p)einwahrscheinlichkeitsraumdannheiteinefamilievon-algebrenft:t2t T=[0;)oderT=[0;]mit0<1 EineFiltrationheitrechtsstetigwennfurallet2Tgilt: FsFt: (21) undvollstandigfalls AB2F;P(B)=0;)A2F0: lim s#tfs=ft (22) Bemerkung:DieBedingungen(21)-(23)heienauchdie\gewohnlichenBedingungen" (23) MitX(t;!)!2wirddieRealisierungeinesstochastischenProzesseszumZeitpunkttbezeichnet DieAbbildungt7!X(t;!)!2heitPfadeinesstochastischenProzesses MengevonZufallsvariablen(X(t):t2T) Denition24(stochastischerProze)EinstochastischerProzeisteinezeitindizierte EinstochastischerProzeheitadaptiert(gegenuberderFiltrationFt),wennX(t)Ftmebar EinstochastischerProzeheitcadlag(continuadroite,limiteagauche),wennfurfastalle istfurallet2t:!2diepfadex(t;!):t2trechtsstetigsindundderlinksseitigegrenzwertlims"tx(s;!) existiert

![B(Linearitat)E(aX1+bX2jG)=aE(X1jG):+bE(X2jG) DFallsZG-mebarundbeschranktist,danngilt: E[E(XjG)jH]=E[XjH]fastsicher: ZumBeweissiehezumBeispielStirzaker(1994)[38]Seite143 E[ZXjG]=ZE[XjG]fastsicher:](/docs-images/54/12504537/images/page_12.jpg "Denition23(Filtration)SeiTeinzeitstetigesIntervall Filtrationwennfurallestgilt: und(;f;p)einwahrscheinlichkeitsraumdannheiteinefamilievon-algebrenft:t2t T=[0;)oderT=[0;]mit0<1")

13 21STOCHASTISCHEPROZESSE Bemerkungen: 7 NormalerweisewirdbeiderDenitioneinesstochastischenProzesseszwischenzeitstetigen DenitioneineszeitstetigenstochastischenProzesses,dahierderIndext2IRunddamit undzeitdiskretenstochastischenprozessenunterschiedendiedenition24entsprichtder DieFiltrationFtwirdauchHistoriegenanntMankannFtalsInformationsstandzum mitabzahlbarerindizierung(zbxnn2in) uberabzahlbaristimzeitdiskretenfallbetrachtetmaneinefolgevonzufallsvariablen HaugwirdFt:=fX(s):stggesetzt,mansprichtdannvondernaturlichenFiltrationMitFt :=fx(s):s<tgwirddiehistorievordemzeitpunkttbezeichnet ZeitpunkttbetrachtenDie-AlgebraFwirdmitwachsendemtimmerfeiner Denition25(Version,Ununterscheidbarkeit)SeienXundYzweistochastischeProzesseauf(;F;P)YnenntmaneineVersionvonXfalls XundYheienununterscheidbarfalls P(f!jX(t;!)6=Y(t;!)g)=08t: wasbedeutet,dadiebeidenprozessefastsicher(bisaufp-nullmengen)dieselbenpfadehaben P(f!jX(t;!)6=Y(t;!)8tg)=0; soda Denition26(Stopzeit)EineStopzeitTisteineZufallsvariable,dieWerteinTannimmt, fttg2ft furallet2t: Beispiel27WennXcadlagundadaptiertist,dannistinfft:jX(t)jcgeineStopzeit interpretiertwerdendabeikannzujedemzeitpunkttfestgestelltwerden,obdasereignisschon eingetretenistodernochnicht Bemerkung:IntuitivkanndieStopzeitalsdiezufalligeZeitbiszueinembestimmtenEreignis zeittdannistdergestoppteprozextdeniertdurch: Denition28(gestoppterProze)GegebenisteinstochastischerProzeXundeineStop- XT(t):=X(t^T)mitt^T=min(t;T):

:s<tgwirddiehistorievordemzeitpunkttbezeichnet ZeitpunkttbetrachtenDie-AlgebraFwirdmitwachsendemtimmerfeiner")

14 heitlokalisierend,wenngilt:p(tnt)!1furn!1: 8Denition29(lokaleEigenschaften)EinemonotonwachsendeFolgevonStopzeitenTn KAPITEL2THEORETISCHEGRUNDLAGEN EinstochastischerProzebesitzteinebestimmteEigenschaftlokal,wenneinelokalisierende FolgevonStopzeitenTnexistiert,sodaderProze dieentsprechendeeigenschaftbesitzteinprozeheitlokalbeschrankt,wenneinelokalisierendefolgevonstopzeitentn,sowiekonstantencnexistieren,sodafurallengilt: I(Tn>0)XTn ttnjx(t)jcnfastsicherfurtn>0: sup Denition210(Variation)Istf:[a;b]7!IReineFunktion,soheit dietotalvariationvonfuber[a;b]fallsgilt V(f;[a;b])=supfnXk=1jf(xk) f(xk 1)j:a=x0<x1<<xn=b;n2INg dannnenntmanfvonbeschranktervariationeinefunktionf:t7!ir(mitt=[0;), odert2[0;],0<1),heitvonlokalbeschranktervariation,wennffurallet2t V(f;[a;b])<1; AnforderungenderArbeitgenugt vonbeschranktervariationist Denition211(stochastischeIntegration)Fur2stochastischeProzesseX;Ydenieren MitdiesenDenitionenkonnenwirnuneinstochastischesIntegraleinfuhren,dasdenspateren dieabbildung deniertfuralle(t;!)2(t;),furdiegilt0x(s)dy(s); wirstochastischeintegrationalspfadweiseslebesgue-stiltjes-integralrxdystehthierfur Zt t7!zt furdiealsodaspfadweiselebesgue-stiltjes-integralexisistiert 0jX(s)jjdY(s)j<1; VariationalsIntegratorenbeschranken,konnenwirYalsmaerzeugendeFunktionverwenden, Bemerkung:DawirunsimfolgendenTextaufstochastischeProzesseYmitlokalbeschrankter meinertenstochastischenintegrationsbegrivon^ito(siehezumbeispielinrogersundwilliams [35](Kapitel4))angewiesensind sodadieexistenzdeslebesgue-stiltjes-integralsgesichertistundwirnichtaufdenverallg-

XTn ttnjx(t)jcnfastsicherfurtn>0: sup Denition210(Variation)Istf:[a;b]7!")

15 Denition212(gleichmaigeIntegrierbarkeit)EinaufdemWahrscheinlichkeitsraum 22MARTINGALTHEORIE (;F;P)denierterstochastischerProzeX(t)heitgleichmaigintegrierbar,fallsder 9 Grenzwert EinKriteriumfurgleichmaigeIntegrierbarkeitliefertfolgenderSatz c!1zjx(t)>cjjx(t)jdp=0gleichmaigint2t: lim Satz213DeraufdemWahrscheinlichkeitsraum(;F;P)deniertestochastischeProzeX(t) t2tmite(jx(t)j)<18t2tistgenaudanngleichmaigintegrierbar,wenngilt undesfuralle>0ein">0gibt,soda sup t2te(jx(t)j)<1 DenBeweisdiesesSatzeskannmaninBauer[4]Seite106nachlesen A2F;P[A])ZAjX(t)jdP<"8t2T: zexistdielinksstetigemodikationx deniertdurch Denition214(LinksstetigeModikationundSprungproze)FureinencadlagPro- undseinsprungprozex(t)durch X (t)=lim s"t=x(s) Bemerkung:DielinksstetigeModikationX (t)wirdimtextauchmitx(t )bezeichnet X(t)=X(t) X (t): 22 Denition215(Martingal)Einadaptiertercadlag-ProzeheitMartingal,wennerfolgendeEigenschaftenerfullt: Martingaltheorie (ii)e(m(t)jfs)=m(s)furallest(martingaleigenschaft), (i)e(jm(t)j)<1furallet2t, Giltin(ii)""anstatt"=",sosprichtmanvoneinemSupermartingal,gilt"",sohandelt EinMartingalheitquadratintegrierbar,fallsfurallet2T essichumeinsubmartingal E(M(t)2)<1:

j)<1 DenBeweisdiesesSatzeskannmaninBauer[4]Seite106nachlesen A2F;P[A])ZAjX(t)jdP<\"8t2T: zexistdielinksstetigemodikationx deniertdurch")

16 10 DaderfurquadratintegierbareMartingaleMderGrenzwert KAPITEL2THEORETISCHEGRUNDLAGEN existiert,konnendiesedurchgrenzwertbildungaufterweitertwerden t!m(t) lim Beispiel216(StandardBrownscheBewegung)DieStandardBrown'scheBewegungist einstochastischerprozexmitstetigenpfadenundx(0)=0furalle!2diezuwachse sindunabhangignormalverteilt,dh DersodeniertestochastischeProzeisteinMartingal(Abbildung21) X(s) X(t)N(0;s t)ts: Beweis: Zunachstmumanzeigen,daderErwartungswertE(jX(t)j)<18texistiertX(t)istjedoch verteiltnachn(0;t),sodagilt: E(jX(t)j)=2Z1 = 2t 0s1 p2te s2 p2te s2 2t10=2t 2tds= Nunmumannochzeigen,da8stgilt: p2t<18t: DajedochX(t) X(s)normalverteiltmitErwartungswert0sind,erhaltman,da E[X(t)jFs]=Xs()E[X(t)jFs] X(s)Satz2:2A,B = E[X(t) X(s)jFs]: SomitistdieAussagegezeigt E[X(t) X(s)jFs]=0: predictable),fallsh(!;t)hinsichtlichderdurchdieklassederlinksstetigen,adaptiertenprozesseerzeuten AlgebraaufTmebarist Denition217(Vorhersehbarkeit)EinstochastischerProzeHheitvorhersehbar(engl: 2 Bemerkung:NachdieserDenitionsindallelinksstetigen,adaptiertenProzessevorhersehbar JedemebareFunktionaufTist,alsstochastischerProzebetrachtet,naturlichauchvorhersehbar ZufallvariablenX(T)(TbeliebigeStopzeit)gleichmaigintegrierbarsind Denition218(KlasseD)EinSubmartingalXheitvonderKlasseD(Doob),wenndie

j)<18texistiertX(t)istjedoch verteiltnachn(0;t),sodagilt: E(jX(t)j)=2Z1 = 2t 0s1 p2te s2 p2te s2 2t10=2t 2tds= Nunmumannochzeigen,da8stgilt: p2t<18t:")

17 22MARTINGALTHEORIE Satz219(Doob-Meyer-Zerlegung)SeiXeinSubmartingalderKlasseDDannexistiert Abbildung21:SimuliertePfadeeinerBrown'schenBewegung ein(bisaufununterscheidbarkeit)eindeutigervorhersehbarercadlagproze~x,soda eingleichmaigintegrierbaresmartingalmitm(0)=0ist M:=X ~X Bemerkung:DerProze~XheitKompensator-Proze Beweis:EinenBeweisdesSatzesndetmaninRogersundWilliams[34]Seiten annehmen,dh Beispiel220(Poisson-Proze)SeiNeinstochastischerProze,dessenPfadeWerteinIN0 FtdievonNerzeugte Algebraund>0FurdenProzeNgeltenfolgendeEigenschaften (i) N:T7!IN0; P(N(t)=k)=8<:e t(t)k 0k! furt<1 sonst ;

![Bemerkung:DerProze~XheitKompensator-Proze Beweis:EinenBeweisdesSatzesndetmaninRogersundWilliams[34]Seiten153-154 annehmen,dh](/docs-images/54/12504537/images/page_17.jpg "Beispiel220(Poisson-Proze)SeiNeinstochastischerProze,dessenPfadeWerteinIN0 FtdievonNerzeugte Algebraund>0FurdenProzeNgeltenfolgendeEigenschaften (i) N:T7!")

18 12(ii)DieZuwachsesindunabhangigPoisson-verteiltaufT,dhfurs<t<1gilt KAPITEL2THEORETISCHEGRUNDLAGEN dannnenntmanneinenhomogenenpoissonprozefur=1heitnstandardpoissonprozederhomogenepoissonprozebesitztfolgendenerwartungswert E(N(t))=1Xk=0ke t(t)k k! =te t1xk=1(t)k 1 P(N(t) N(s)=k)=e (t s)((t s))k k! ; AnaloggiltfurdenerwartetenZuwachsfurs<t<1(k 1)!=te tet=t: MitdiesenVorbereitungenkonnenwirnunzeigen,datdervorhersehbareKompensatorproze deshomogenenpoissonprozeistdievorhersehbarkeitistklar,dateinedeterministische E(N(t) N(s))=(t s): FunktionistJetztbleibtnochzuzeigen,daderProzeM(t)=N(t) teinmartingalist bereitsgezeigt)furs<t<1gilt: DazumussenwirdieMartingaleigenschaftzeigen(dieExistenzdesErwartungswerteshabenwir E(M(t)jFs)=E(N(t) tjfs)=e(n(t)jfs) E(tjFs)Satz2:2 =N(s)+(t s) t=m(s): KommenwirnunzumKonzeptderoptionalenundvorhersehbarenVariation,letzterestelltein MafurdassystematischeWachsendesProzessesM2(MlokalquadratintegrierbaresMartingal) 2 Denition221(vorhersehbareundoptionaleVariation)SeienMundM0lokalequadratintegrierbareMartingale,dannistM2einlokalesSubmartingalundMM0dieDierenz dar(sieheauchrogersundwilliams[35]seiten42-51) zweiersubmartingale,dennmm0=14(m+m0)2 14(M M0)2: prozefalls werden,heienvorhersehbarervariationsproze,bzwvorhersehbarerkovariations- DiezugehorigenKompensatorenfurM2undMM0,diemithM;MibzwhM;M0ibezeichnet heienmundm0orthogonaldenvorhersehbarenvariationsprozehm;mi(t)erhaltman, indemmandengrenzwert hm;m0i=0; hmi=hm;mi(t)=lim n!1nxi=1var(m(ti) M(ti 1)jFti 1)

N(s))=(t s):")

19 uberdiepartitionen0=t1<t2<<tn=tbildetdieprozesse[m;m]und[m;m0],die 22MARTINGALTHEORIE durch 13 [M](t)=[M;M](t)=XstM(s)2bzw [M;M0](t)=XstM(s)M0(s) (24) deniertsind,heienoptionaler(ko)variationsproze (25) tegrandenundlokalen(bzwlokalquadratintegrierbaren)martingalenalsintegratorenverwen- dungnden,werdenimfolgendenabschnitteinigeergebnissezurstochastischenintegration solcherprozessesowiederenvorhersehbareundoptionale(ko)variationsprozesssebehandelt, DainderspaterenAnwendungoftstochastischeIntegralemitvorhersehbarenProzessenalsIn- mitsemimartingalbezeichnet)werfen zunachstwollenwirabernocheinenkurzenblickaufdiestochastischeintegrationvorhersehbarerprozessehinsichtlichzeitdiskreterbzwzeitstetigersub-bzwsupermartingale(imfolgenden Denition222(stochastischeIntegrationbzglzeitdiskretemSemimartingal) SeiMnn2INeinadaptierterProze,derdiedie(Sub-,oderSuper-)MartingalEigenschaf- tenerfullt,sowiehneinvorhersehbarerproze(imdiskretenfallbedeutetdieshnistfn 1- BetrachtenwirdenmiteinerFiltrationFnn2INversehenenWahrscheinlichkeitsraum(;F;P) mebar)dannistdasstochastischeintegral(rhdm)ndeniertals UmeineanalogeDenitiondesstochastischenIntegralsbezuglichzeitstetigeSemimartingalezu ZHdMn=nXk=1Hk(Mk Mk 1): einltrierterwahrscheinlichkeitsraumseiena;b2t,c2fadannnenntmandenstochastischenproze Denition223(elementarervorhersehbarerProze)Sei(;F;P)mitderFiltrationFt erhalten,mussenwirzunachstdenbegrideselementarenvorhersehbarenprozessesdenieren einenelementarenvorhersehbarenproze FurelementareProzesseistdasstochastischeIntegralwiefolgtdeniert H(s;!):=I(a<sb)C(w) sodenierenwirmit I(a<sb)C(!)einelementarerstochastischerProzeundMeinlokalescadlagMartingal, Denition224(IntegrationeineselementarenvorhersehbarenProzesses)SeiH(s;!)= sowiemit Zt ZH(s)dM(s)=C(!)(M(b;!) M(a;!)); dasstochastischeintegraldeselementarenprozesseshinsichtlichdesmartingals 0H(s)dM(s)=Zt 0H(s)I(0st)dM(s)

20 14 DasfolgendeKorollarzeigt,dabeiderIntegrationbeschrankterelementarerProzessehinsichtlichlokalerMartingaledieMartingaleigenschafterhaltenbleibt KAPITEL2THEORETISCHEGRUNDLAGEN Korollar225SeiH(s;!)=C(!)I(a<sb)einelementarerstochastischerProzemit undmeinmartingal,dannist supjh(s;!)j<1 ebenfallseinmartingal Zt Beweis: 0H(s)dM(s) Zt 0H(s)dM(s)=8><>:0 C(M(t) M(a))at<b C(M(b) M(a))bt<1: 0t<a NachdemM(t)2FtistundC2Fa,siehtmansofort,daRt0H(s)dM(s)2FtAusder BeschranktheitvonHfolgt,daEZt BetrachtenwirzunachstdendenFallas<tb NunmussenwirnurnochdieMartingal-EigenschaftE(M(t)jFs) M(s)=0zubeweisen 0H(s)dM(s)<1: Satz2:2A EZt 0H(u)dM(u) Zs 0H(u)dM(u)Fs Zs E(C(M(t) M(s))jFs)0H(u)dM(u)Fs Satz2:2C einltrierterwahrscheinlichkeitsraum,dannnennenwirdieendlichesummeelementarerprozesse H(s;!)=nXi=1Hi(s;!)n2IN Denition226(einfachervorhersehbarerProze)Sei(;F;P)mitderFiltrationFt = CE(M(t) M(s)jFs)=0: eineneinfachenvorhersehbarenprozess sodenierenwirmit Denition227(IntegrationeineseinfachenvorhersehbarenProzesse) FurH=H1++HneineinfacherstochastischerProzessundMeinlokalescadlagMartingal, sowiemit Zt ZH(s)dM(s)=nXi=1ZHi(s)dM(s); dasstochastischeintegralfurdenprozessh 0H(s)dM(s)=nXi=1Zt 0Hi(s)dM(s)

jFs) M(s)=0zubeweisen 0H(s)dM(s)<1: Satz2:2A EZt 0H(u)dM(u) Zs 0H(u)dM(u)Fs Zs")

21 Bemerkung:AlsendlichSummelokalerMartingaleistdasstochastischeIntegral 22MARTINGALTHEORIEZH(s)dM(s)=nXi=1ZHi(s)dM(s); 15 Prozesse,dhjedervorhersehbareProzessHistdurch wiedereinmartingal DieKlassedervorhersehbarenProzesseerhaltmannunalsGrenzwerte(furn!1)einfacher darstellbar(siehedurrett[11]seiten57-58) H=lim n!1nxi=1hi FallswirandieserStellezusatzlichvoraussetzen,daderIntegratorMvonlokalbeschrankterVariationist,konnenwirdasstochastischeIntegral,analogzumLebesgue-Stiltjes-Integral erweitern (vergleicheelstrodt[13]),durchgrenzwertbildungaufdieklassedervorhersehbarenprozesse arbeiten MitHilfederstochastischenIntegrationkonnenwirnuneinigewichtigenZusammenhangezwi- Korollar228Furdenoptionalen(Ko)variationsprozegilt: schensemimartingalenundderenoptionalen-,bzwvorhersehbarenvariationsprozessenheraus- (ii) (i) [M;M0](t)=M(t)M0(t) Zt [M](t)=M(t)2 2Zt 0M(s )dm0(s) Zt 0M(s )dm(s); 0M0(s )dm(s): (27) (26) DenBeweishierzundetmaninRogersundWilliams[35]Seite59 Satz229(Fundamentaltheorem)WennHeinlokalbeschrankter,vorhersehbarerProze istundmeinlokalesmartingal,dannexistiertrhdmundisteinlokalesmartingal Beweis: Sei(;Fn;P)einltrierterWahrscheinlichkeitsraumundHeinbeschrankter,vorhersehbarer ndetsichderbeweisinrogersundwilliams(1987)[35] DerfolgendeBeweisistfurdaszeitdiskreteAnalogondurchgefuhrt,furdenzeitstetigenFall Proze(Hn2Fn 1furn2IN)Dannist: ZHdMn=nXk=1Hk(Mk Mk 1)

22 16 mit(rhdm)0=0einlokalesmartingaldazumumanzeigen,da KAPITEL2THEORETISCHEGRUNDLAGEN DaaberHnFn 1mebaristgilt: EZHdMnjFn 1=ZHdMn 1()E"ZHdMn ZHdMn 1jFn 1#=0: E"ZHdMn ZHdMn 1jFn 1#=E[Hn(Mn Mn 1)jFn 1] unddamitistdieaussagegezeigt =HnE[Mn Mn 1jFn 1]=0; MitHilfevonKorollar228undSatz229sehenwir,daderstochastischeProze 2 einlokalesmartingalist,dennesgiltfuralles<t M2 [M] (28) E[M2(t) [M](t)jFs] Kor2:28 E[M2(t) (M2(t) 2Zt E[M2(t) XstM(s)2jFs] E[M2(t) M2(t)jFs] {z 0 } +2E[Zt 0M(u )dm(u))jfs] Satz2:29 2Zs 0M(u )dm(u) vorhersehbdm(u)jfs] {z} Kor2:28 nalen(ko)variationsprozessesbeistochastischerintegration DerfolgendeSatzenthalteinwichtigesResultatzumVerhaltendesvorhersehbaren,bzwoptio- = M2(s) [M](s): rerprozeundrh2d[m]lokalintegrierbar,oderrh2dhmilokalendlich(automatischgegeben, wennhlokalbeschrankt)dannistrhdmeinquadratintegrierbaresmartingalund Satz230SeiMeinlokalintegrierbaresMartingalvonendlicherVariation,Heinvorhersehba- ZHdM=ZH2dhMi: ZHdM=ZH2d[M] DieserSatzwirdzumBeispielinDurett(1984)[11]Seiten57-59bewiesen

23 23ZAHLPROZESSTHEORIE Zahlprozetheorie 17 IndiesemKapitelwerdendiewesentlichenEigenschaftenvonZahlprozessenundderenKompensatorenbeschriebenDieDarstellungistanBremaud(1981)[7]Seite18-48orientiert gewohnlichenbedingungenbisauf(23)(ftmunichtunbedingtvollstandigsein)versehener Denition231(univariaterZahlproze)GegebenseieinmiteinerFiltrationFt,diedie Wahrscheinlichkeitraum(;F;P)EinaufdiesemltriertenWahrscheinlichkeitsraumdenierterstachastischerProzeNheitunivariaterZahlproze,fallserfolgendeEigenschaftenbesitzt (ii)nistcadlagundadaptiertbezuglichderfiltrationft, (i)n(0)=0, (iii)niststuckweisekonstantundandensprungengilt Denition232(multivariaterZahlproze)Sei(;F;P)einWahrscheinlichkeitsraumund FteineFiltrationdie(21)und(22)erfulltDannheitderVektorvonadaptiertercadlag N(t)=+1: ProzessenN=(N1;;Nk)k-variaterZahlproze,fallsjedeKompenentevonNkeinunivariaterZahlprozeist,wobeikeine2KomponentenzurgleichenZeitspringen,dh mit P(NiNj(1 ij)=1)=0i;j2f1;;kg; ij=(1fallsi=j AufgrundderTatsache,daeskeinegleichzeitigenSprungegibt,istderProze 0sonst : aucheinzahlprozenunkannmanfurneinefolgevonzufallsvariablen N=kXi=1Ni mitwertenaust,sowie 0<T1T2T3 diewerteaus1;2;;k[0annehmenkann,sodafurnn()gilt: J1;J2;; Tn2T=[0;); Tn>Tn 1; Jn6=0;

24 18 sowie N(Tn)=nundNJn(Tn)=1: KAPITEL2THEORETISCHEGRUNDLAGEN derzahlprozenaufdenwertnspringtunddiezufallsvariablejnalsindexderzumzeitpunkt StopzeitenAuchJnistFTn-mebarMankanndieZufallsvariablenTnalsZeitpunkt,zudem Furn>N()seiTn=undJn=0DafTntgFTn-mebarist,istTneineFolgevon nspringendenkomponenteinterpretierendafurjedekomponentenh,h2f1;;kgdes ZahlprozessesNgilt:0NTn allepfadevonnhmonotonwachsendsindgilt E(Nh(s)jFt)=E(Nh(t)+Nh(s) Nh(t)jFt) hn,isttneinelokalisierendefolgevonstopzeitenfurnhda NhistalsoeinlokalesSubmartingalundfuralleStopzeitenTgleichmaigintegrierbar,dhNh =Nh(t)+E(Nh(s) Nh(t) 0 {z } jft)nh(t)8ts: eindeutigenvorhersehbarenkompensatorprozeh,sodaderproze einsubmartingalderklassednachsatz219besitztnheinen(bisaufununterscheidbarkeit) einlokalesmartingalist Mh=Nh h EinigewichtigeEigenschaftendiesesKompensatorprozessesh,wollenwirnungenauerbetrachtenDazusindjedochnocheinigevorbereitendeDenitionennotwendig SatzundDenition233(IntensitateinesZahlprozesses)SeiN(t)einZahlprozeEin vorhersehbarernichtnegativerproze(t),furdengilt (i) Zt (ii)furallevorhersehbarenprozesseh(t)istdiegleichung 0(s)ds<18tP-fastsicher: erfullt EZ1 0H(s)dN(s)=EZ1 0H(s)(s)ds Bemerkungen: heitintensitatsprozeundist,bisaufununterscheidbarkeit,eindeutigdeniert BremaudverzichtetinseinerDenitionfurdenIntensitatsprozeaufdieVorhersehbarkeitundzeigtdann,damanzujedemsodeniertenIntensitatsproze(t)einebisauf UnunterscheidbarkeiteindeutigevorhersehbareVersion~(t)ndenkann

25 ZAHLPROZESSTHEORIE EineaquivalenteDenitionkanngegebenwerdendurch 19 Aven(1982)[3]beweist,daunterbestimmtenVoraussetzungenmitdiesemsodenierten (t)=lim dt!0e[n(t+dt) N(t)jFt] (t)derprozessn(t) Rt0(s)dseinMartingalist,dhwirkonnendenvorhersehbaren : KompensatorprozeeinesZahlprozessesangebendurch AusderExistenzeinesIntensitatsprozessesfolgt,dadieZuwachseineinemZahlproze (t)=zt unabhangigsind,derbeweisndetsichinbremaud[7](seite25)imfolgendentextwerdenwirimmerzahlprozessemitexistierendemvorhersehbaremintensitatsproze,dhmit 0(s)ds: unabhangigenzuwachsenbetrachten ZensierungsintensitatZ(t)=0:15t,sowiezugehorigerMartingalpfad Abbildung22:SimulierterPfadfurZahlprozevon50ObjektenmitHazard(t)=tund Beispiel234(simulierterZahlproze)IndiesemBeispielsollderZusammenhangzwischen dannausderrisikomenger(t)(=anzahlderpersonenunterbeobachtung)ausscheidenzudemseiindembestandeinezensierungsintensitatvonz(t)=0:15tgegeben,dasbedeutet,da ZahlprozessenundderenKompensatorenveranschaulichtwerdenIneinerSimulationbetrachten wir50individuen,diemiteinerintensitatvon(t)=teinterminierendesereigniserlebenund

26 20 miteinerintensitatvon0:15tindividuenausdembestandausscheiden,ohnedaeinereignis stattndetderzahlprozen(t)istnunfolgendermaendeniert KAPITEL2THEORETISCHEGRUNDLAGEN DersodenierteProzehatfolgendenKompensatorproze(t): (t)=ezt N(t)=AnzahlderEreignissebiszumZeitpunktt: 0(s)E[R(s)]ds 0(s)R(s)ds 0(s)50exp Zs =50Zt =Zt 050sexp Zs 01:15ududs 0((u)+Z(u))duds = 1:151 e 1:15 0sexp( 1:15 2t2: 2s2)ds werte[r(t)]gilt Bemerkung:IndiesemBeispielwirdeinErgebnisausKapitel3verwendet,furdenErwartungs- E[R(t)] Satz3:3 = 50P(PersonzumZeitpunkttunterBeobachtung) 50S(t) Da(t)derKompensatorprozevonN(t)ist,istM(t)=N(t) (t)einmartingalinabbildung 50exp Zs 22isteinsimulierterPfadvonN(t)unddessenKompensatorproze(t)(links),sowiedas 0((u)+Z(u))du: zugehorigemartingalm(t)(rechts)dargestellt tensitatsprozessen Satz235GegebenseiderZahlprozeN(t)mitIntensitatsproze(t)SeiM(t)=N(t) DerfolgendeSatzzeigteinenwichtigenZusammenhangzwischenZahlprozessenundderenIn- Rt0(s)dsundHlokalbeschranktundvorhersehbarDanngilt: ZHdM(t)=Zt hmi(t)=zt [M](t)=N(t); 0(s)ds; 0H2(s)(s)ds; (211) (210) (29) ZHdM(t)=Zt 0H2(s)dN(s): (212)

27 23ZAHLPROZESSTHEORIE Beweis: 21 UmdieAussagezubeweisen,zeigenwirzuachstdieGultigkeitvon(210)Esgilt: Da(t)=Rt0(s)dseinstetigerProzessist,hatM(t)SprungederHohe+1andenStellen,an [M(t)]=X 0<st(M(t))2=X 0<st(N(s) Zs 0(u)du)2: denenn(t)springtausdiesemzusammenhangerhaltenwir [M(t)]=X 0<st(N(s) Zs 0<st(N(s))20(u)du)2 UmdieGultigkeitvon(210)zuzeigen,benutzenwirdieTatsache,da =X 0<stN(s)=N(t): einmartingalist(siehe(28))dervorhersehbarekompensatorprozevon[m](t)=n(t)ist gegebendurch(t)=rt0(s)ds,sodam2(t) [M](t) alssummezweiermartingalewiederumeinmartingalistundesgilt M2(t) [M](t)+N(t) Zt M2(t) [M](t)+N(t) Zt 0(s)ds =M2(t) [M](t)+[M](t) Zt =M2(t) Zt 0(s)ds 0(s)ds: 0(s)ds DaRt0(s)dsvorhersehbarist,istdiessomitder(bisaufUnunterscheidbarkeit)eindeutigevorhersehbareKompensatorprozevonM2unddamitgilt (211)und(212)erhaltenwirnundirektausSatz230Danachgilt: hmi=zt ZH2dM(t)=Zt 0(s)ds: =Zt 0H2(s)dhMi(s) 0H2(s)d(Zs 0H2(s)(s)ds; 0(u)du)

28 22 sowie ZH2dM(t)=Zt KAPITEL2THEORETISCHEGRUNDLAGEN =Zt 0H2(s)d[M(s)] DamitistderSatzbewiesen 0H2(s)dN(s): Bemerkung:Fureinenk-variatenZahlprozeN=(N1;;Nk)mitIntensitatsproze= (1;;k)undeinepk-MatrixlokalbeschranktervorhersehbarerProzesseHgeltenanalogzu29bis212dieentsprechendenZusammenhangefurdievorhersehbarebzwoptionale 2 Kovariationsmatrix ZHdM(t)=Zt hmi(t)=diagzt [M](t)=diag(N(t)); 0H(s)diag((s))Ht(s)ds; 0(s)ds; ZHdM(t)=Zt aufderdiagonalen,dhvij=ijvidervorhersehbare,bzwoptionalekovarationsprozeeines wobeimitdiag(v),v2irpeinematrixv2irppdeniertistmitdemvektorvalseintrag 0H(s)H(s)td(diagN(s)); k-variatenzahlprozessesistalsoeinekk-matrixmitfolgendeneintragen *XhZHjhdMh;XlZHj0ldMl+(t)=XhZt hmh;mli(t)=hlzt [M]hl(t)=ijNh(t); 0h(s)ds; "XhZHjhdMh;XlZHj0ldMl#(t)=XhZt 0Hjh(s)Hj0h(s)h(s)ds; 24 Grenzwerttheorie 0Hjh(s)Hj0h(s)dNh(s): (213) gale(mitjeweilskkomponenten)undm(n) ErklarungennotigSeiM(n)=(M(n) galenundderenkompensatorenvorgestelltdazusindaberzunachstnocheinigevorbereitende ImdiesemAbschnittwerden2wichtigeResultateuberasymptotischeEigenschaftenvonMartin- 1;;M(n) "=(M(n) k)n2ineinefolgequadratintegrierbarermartin- "1;;M(n) derdenitionvonm(n) Martingale,diealleSprungevonM(n)enhalt,derenAbsolutbetraggroerals"istMitM(n) "istauchdiedierenzm(n) M(n) "gilt,dajm(n) h M(n) "einlokalquadratintegrierbaresmartingalundnach "k)einefolgequadratintegrierbarer SeinunM(1)einMartingalmitvorhersehbaremundoptionalem(Ko)variationsproze[M(1)]= hm1i=v(v:t7!irpp),zudemseiendiezuwachsevonmp-variatnormalverteiltdh "hj"8h2f1;;kg

29 M(1)(t) M(1)(s)Np(0;V(t) V(s))Wirbezeichnenmit!PdieKonvergenzinWahrscheinlichkeit,sowiemit!DdieKonvergenzinVerteilungMitdiesemVorbereitungenkann 23 24GRENZWERTTHEORIE gen: Satz236(SatzvonRebolledo)SeiT0TundgelteeinederbeidenfolgendenBedingun- mannuneinengrenzwertsatzfurmartingaleformulieren sowie hm(n)i(t)!pv(t)furallet2t0furn!1; hm(n) "hi(t)!p0furallet2t0;hund">0furn!1: [M(n)](t)!PV(t)furallet2T0furn!1; (214) Danngilt: (M(n)(t1);;M(n)(tl))!D(M(1)(t1);;M(1)(tl)): (215) FallszusatzlichT0dichtinTliegtundenthaltfalls2T,sogiltmitdenselbenVoraussetzungen: undhm(n)isowie[m(n)]konvergierengleichmaigaufkompaktenteilmengenvontgegenv DieserSatzwurdevonRebolledo(1980)[33]bewiesen M(n)!DM(1)furn!1 (n)seih(n)einekknmatrixlokalbeschranktervorhersehbarerprozesse,denierenwirnun toreinzahlprozeistfurjedesn2insein(n)einkn-variaterzahlprozemitintensitatsproze FormulierenwirnundieBedingungen(214)und(215)furstochastischeIntegrale,derenIntegra- furj=f1;;kgdielokalenmartingale sowiemit M(n) j(t)=knxh=1zt 0H(n) jh(s)(dn(n) h(s) (n) M(n) j"(t)=knxh=1zt 0H(n) jh(s)i(jh(n) jh(s)j>")(dn(n) h (n) h(s)ds); einlokalesmartingal,dasallesprungevonmjenthaltmitjmjj>"dannerhaltenwirmit HilfevonSatz235furdieBedingungen(214)und(215)ausSatz236 h(s)ds) (216) hm(n) [M(n) j;m(n) j;m(n) j0i(t)=knxh=1zt j0](t)=knxh=1zt 0H(n) jh(s)h(n) j0h(s)(n) j0h(s)dn(n) h(s)ds; sowie hm(n) j";m(n) j"i(t)=knxh=1zt 0(H(n) jh(s))2i(jh(n) jh(s)j>")(n) h(s); (217) EineweiterewichtigeAussageistdieUngleichungvonLenglartMitihrerHilfeistesmoglich, einenstochastischenprozemithilfeseineskompensatorprozessesabzuschatzen h(s)ds: (218)

30 [0;]und~XderzugehorigeKompensatorprozenachSatz219Danngilt8;>0 24 Satz237(UngleichungvonLenglart)SeiXeinlokalesMartingalaufT=[0;]oderT= KAPITEL2THEORETISCHEGRUNDLAGEN leichtmodizierteversionvon(219)anwendungfureinlokalquadratintegrierbaresmartingal DerSatzwurdevonLenglart(1977)[27]bewiesenImfolgendenTextndetjedochmeisteine P(sup TX>)+P(~X()>): (219) M(dhM2hatdenKompensatorhMi)giltnamlichnachSatz237fur;2>0 waswiederumaquivalentistzutm2>2)2+p(hm()i>); P(sup 25 MarkovkettenP(sup TjMj>)2+P(hM()i>): (220) standsraumsheitzeitstetigemarkovkette,wennfurallenundjedeendlichemengevon Denition238(Markov-Kette)EinzeitstetigerProzeX(t);t0mitabzahlbaremZu- Zeitpunkten0t0<<tn<umit diefolgendeeigenschaft(markov-eigenschaft) P(X(t0)=i0^^X(tn)=in^X(u)=j)>0; erfulltist P(X(u)=jjX(t0)=i0^^X(tn)=in)=P(X(u)=jjX(tn)=in) (221) Denition239(Ubergangswahrscheinlichkeit)DiebedingtenWahrscheinlichkeiten heienubergangswahrscheinlichkeiten,mit Pij(t;u):=P(X(u)=jjX(t)=i) DieZustandekannmaninfolgende3Gruppenunterteilen: istdiewahrscheinlichkeitbezeichnetimgesamtenintervall[t,u]imzustandizuverbleiben Pii(t;u):=P(X(z)=ifurallez2[t;u]) EinZustandiheitabsorbierend,falls Pii(t;u)=1(0tu):

31 25MARKOVKETTEN EinZustandiheittransient,falls 25 EinZustandheitstrikttransient,falls Pii(t;1)=0(t0): EinabsorbierenderZustandistalsoeinZustand,dernichtmehrverlassenwird,fallsereinmal Pii(t;u)=Pii(t;u)<1(0tu): heit,nachdemderzustandeinmalverlassenwurde,istesunmoglichwiedereinzutreten) undeinstrikttransienterzustandisteinzustand,dergenaueinmalerreichtwerdenkann(das eingetretenist,eintransienterzustandisteinzustand,derauchwiederverlassenwerdenkann Denition240(Ubergangsintensitaten)DieUbergangsintensitatensinddeniertals: ZudemdenierenalsGesamtintensitatfurdasVerlassendesZustandsi ij(t)=lim dt!0pij(t;t+dt) i(t)=x : j:j6=ij(t): Lemma241(Chapman-Kolmogorov)FurzeitstetigeMarkovkettenerfullendieUbergangswahrscheinlichkeitendiesogenanntenChapman-Kolmogorov-Gleichungen: Beweis: Pij(t;u)=Xk2SPik(t;w)Pkj(w;u)(twu): (222) Pij(t;u) P(X(u)=jjX(t)=i) Xk2SP(X(u)=jjX(t)=i^X(w)=k)P(X(w)=kjX(t)=i)(twu) Xk2SP(X(u)=j^X(w)=kjX(t)=i)(twu) (2:21) = Xk2SP(X(u)=jjX(w)=k)P(X(w)=kjX(t)=i)(twu) Xk2SPik(t;w)Pkj(w;u)(twu): DamitistdasLemmagezeigt DieGleichungenvonChapman-KolmogrovsindeinwichtigesHilfsmittelbeiderHerleitungder Kolomogorov-Dierentialgleichungen 2

32 26 Satz242(Kolmogrov-Dierentialgleichungen)FurzeitstetigeMarkovkettengilt: KAPITEL2THEORETISCHEGRUNDLAGEN (i) (ii) ddtpij(z;t)=x ddzpij(z;t)=pij(z;t)i(z) X k:k6=jpik(z;t)kj(t) Pij(z;t)j(t); (223) Beweis: k:k6=ipkj(z;t)ik(z): (224) (i)nach(222)gilt: Damiterhaltman: Pij(z;t+dt)=X k:k6=jpik(z;t)pkj(t+dt)+pij(z;t)pjj(t+dt): AusdemZusammenhang,da: Pij(z;t+dt) Pij(z;t) =X k:k6=jpik(z;t)pkj(t+dt) +Pij(z;t)Pjj(t;t+dt) 1 : folgtda: Pjj(t;t+dt)=1 Xk6=jPjk(t;t+dt) DurchGrenzwertbildungdt!0folgtschlielichdieAussage Pij(z;t+dt) Pij(z;t) =X k:k6=jpik(z;t)pkj(t+dt) +Pij(z;t)X k:k6=jpjk(t+dt) : (ii)analog 2

33 Kapitel3 Verweildaueranalyse MathematischeGrundlagender IndiesemKapitelwerdendiegrundlegendenKonzeptederVerweildaueranalysevorgestelltDies Likelihood-MethodenfurUberlebensdatenWichtigeStandardwerkehierzusinddieBuchervon rametrische,semiparametrischeundparametrischemethoden),diemodellierungvonmaximum- beinhaltetunteranderemverschiedeneansatzezurschatzungderuberlebensfunktion(nichtpa- KalbeischundPrentice(1980)[21],sowievonKleinundMoeschberger(1997)[25]Einesehr detaillierteredarstellungmitausfuhrlichenbeweisenvonkonvergenzaussagenaufbasisvon ZahlprozessenndetmaninAndersenua(1993)[1]EineanwenderorientierteBeschreibung verweildaueranalytischermethodenistindembuchvonle(1997)[26]enthalten DiederUberlebenszeitzugrundeliegendeGroeistdiezufalligeLebensdauer,oderdiezufallige 31 DauerbiszueinemgenauspeziziertenterminierendenEreignis DieUberlebensfunktion Beispiele: DauervonBeginneinerKrankheitbiszurGenesung, DauerdesZeitraumsvonGeburtbiszumTod, Denition31(Uberlebensfunktion)GegebenseidieZufallsvariableTmitmitVerteilungsfunktionF(t)undDichtef(t)DannistdieUberlebensfunktion(engl:SurvivalFunction) S(t):=P(T>t): 27 deniertals (31)

34 28 Bemerkung:DieUberlebensfunktionkannalsAnteilderUberlebendenzumZeitpunkttgedeutetwerdenDieUberlebensfunktionS(t)latsichwiefolgtalsFunktionderDichteund KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE VerteilungsfunktionvonTdarstellen: S(t)=P(T>t)=1 P(Tt)=1 F(t)=1 Zt f(t)= ds(t) dt: 0f(x)dx; (32) 32 DieHazardfunktion (33) lebenszeitanalysediehazardfunktion,indeutschsprachigerliteraturoftalssterbeintensitat bezeichnet,istdiebedingtedichtevont,gegebenuberlebenbist NebenderUberlebensfunktionS(t)istdieHazardfunktion(t)einewichtigeGroeinderUber- Denition32DieHazard-,oderIntensitatsfunktionistdeniertals DiekumulativeHazardfunktiondeniertmanals (t)=lim dt!0p(tt<t+dtjtt) (t)=zt : (34) ZwischenUberlebens-undHazardfunktionbestehtfolgenderZusammenhang: 0(x)dx: (35) Satz33SeienS(t)Uberlebensfunktionund(t)HazardfunktionzuLebensdauerTDanngilt (ii) (i) S(t)=exp( Zt :=E(T)=Z1 0(x)dx); 0S(t)dt: (36) Beweis: (37) (i) (t)=lim dt!0p(tt<t+dtjtt) =f(t) dt!0p(tt<t+dt) S(t)= dts(t) dtp(tt) S(t)= ddtlog(s(t)):

35 33FUNKTIONALEDARSTELLUNGDERHAZARDFUNKTION MittelsIntegrationerhaltman: 29 (ii) ln(s(t))= Zt 0(x)dx()S(t)= exp(zt 0(x)dx): =E(T)=Z1 0tdF(t)=Z1 0Zt 0dxdF(t)=Z1 0Z1 xdf(t)dx=z1 Bemerkung:NachSatz33istalsodieVerteilungderZufallsvariableTeindeutigdurch(t) 0S(x)dx:2 bestimmtfallsteinediskretezufallsvariableistmitwertenx1<x2<und DannistdieUberlebensfunktioneineStufenfunktionmit f(xi)=p(t=xi): Miti:=f(xi)=S(xi)erhaltmaneinfacheAusdruckefurf(xi) S(t)=1 Xxi<tf(xi)=Xxitf(xi): f(xi)=ii 1 S(xi)=i 1 Yj=1(1 j): Yj=1(1 j); (38) 33 FunktionaleDarstellungderHazardfunktion (39) wichtigefunktionalemodelleinderuberlebenszeitanalysevorgestelltwerden ExponentiellesModell ObwohlinderArbeitsemiparametrischeModelleimVordergrundstehen,sollenhiereinige furdasexponentiellemodellistkonstantfurallet DasexponentielleModellistwohldasbekannntesteUberlebenszeitmodellDieHazardfunktion DiezugehorigeUberlebensfunktionS(t)istdemnach S(t)=exp Zt (t)=>0: DasbedeutetfurdieVerteilungsfunktionF(t)derZufallsvariableT 0ds=1 e t: F(t)=1 S(t)=e t:

36 folgtsofortfolgendewichtigeeigenschaft 30 DieUberlebenszeitTistalsoexponentialverteiltmitParameterAusdemkonstantenHazard KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE Weibull-Modelle P(Tt+sjTt)=S(t+s) S(t)=exp((t+s t)=p(ts): EineVerallgemeinerungderexponentiellenModellesindWeibull-verteilteLebensdauernTmit Hazardfunktion notonfallende(1)hazardfunktionenmodelliertwerdenfurdieuberlebensfunktions(t) MitdieserfunktionalenDarstellungkonnensowohlmonotonwachsende(1)alsauchmo- (t)=t 1;>0: gilt S(t)=exp Zt sinddemnachgegebendurchf(t)=1 S(t)=1 exp[ t]; DieVerteilungsfunktionF(t)unddieDichtefunktionf(t)furWeibull-verteilteLebensdauern 0(u)du=exp[ t]: f(t)=ddtf(t)=t 1exp( t): DieZufallsvariableLebensdauerTheitlog-logistischverteilt,fallsdieTransformation: Log-LogistischeModelle logistischverteiltistmitdichtefunktiony=log(t) fy(y)= h1+expy exp y undverteilungsfunktionfy(y)= i2 DieUberlebens-undHazardfunktionlog-logistischverteilterUberlebenszeitenhabendieForm 1+exp y 1 fur2ir;>0: sowie S(t)=1 FY(log(t))= (t)=t 11+t; 1 1+t;

37 mit=1=>0und=exp( =)Mitlog-logistischerVerteilungkannmanmit1 monotonfallendehazardfunktionenmodellieren,fur>1erhaltmanhazardfunktionen,die 34AUFBAUEINERSTUDIE 31 biszumzeitpunktt=[( 1)=()]1=monotonwachsenunddannmonotonfallenmitGrenzwert in0 ProbandenubereinenlangerenZeitraumDazuwerdenimwesentlichen2TypenvonStudien UmdasUberlebensverhalteneinesBestandeszuuntersuchen,betrachtetmaneineGruppevon 34 AufbaueinerStudie unterschieden RetrospektiveStudien RetrospektiveStudienbetrachtenDatenausderVergangenheiteinerKohorte(MengebeobachteterObjekte)undversuchenanhanddieserDatenAussagenuberdasUberlebensverhalten ProspektiveStudien Volkszahlungresultieren,benutzt,umAussagenuberdieSterblichkeitdieserPopulationtreen SterbetafelfureinebestimmtePopulationzunennenHierwerdenDaten,diemeistauseiner derentsprechendenkohortezutreenalsbeispielwarehierzumbeispieldieerstellungeiner zukonneneinvorteildieserretrospektivenstudienist,dasierelativkostengunstigsind,die stimmtenzeitraum(0;1)rekrutiertunddannubereinenweiterenzeitraum(1;2)weiter ImGegensatzdazuwirdfurprospektiveStudieneineKohortevonProbandenubereinenbe- Datensindjabereitserhoben,undzuschnellenResultatenfuhren prospektivestudiensindtestreihenfureinneuesmedikament,indenenpatientenubereinen beobachtet(sieheabbildung)naturlichistauch1=2moglich(wasbedeutet,dauber bestimmtenzeitraumeinneuentwickeltesmedikament,bzweinplazeboeinnehmenindiesem diegesamtestudiendauerneueprobandenrekrutiertwerdenkonneneintypischesbeispielfur benszeitanzusetzen EinbesonderesProbleminderVerweildaueranalysestellensogenanntezensierteBeobachtungendarEinezensierteBeobachtungisteinObjekt,dasdasterminierendeEreignisnichterlebt, FallwarezBderZeitraumvonBeginnderMedikationbiszurGenesungalszufalligeUberle- BeobachtungentziehtInAbbildung31sinddierechtszensiertenBeobachtungendurchden daesdengesamtenbeobachtungszeitraum(0;2)uberlebt,odersichausanderengrundender MankannverschiedeneArtenderZensierungundTrunkierungunterscheiden: nichtausgefulltenpunktangedeutet Rechtszensierung:EineBeobachtungheitrechtszensiert,wennaufgrundBeendigungdes Zensierung BeobachtungszeitraumskeineAussagedarubergemachtwerdenkann,obdasinteressierendeEreignisbereitsstattgefundenhatodernichtDiesistwohldiebekanntesteArtder

38 32 KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE Abbildung31:SchematischeDarstellungeinerUberlebensstudie 0 Studienbeginn 1 Studienende 2 t Linkszensierung:EinelinkszensierteBeobachtungisteineBeobachtung,derenBeginnzeit- untersuchenmochteindenwenigstenfallenwerdenhierdieprobandendengenauen nischestudieanfuhren,diedenzeitraumvonhiv-infektionbiszumausbruchvonaids punktunbekanntistalstypischesbeispielhierfurkonntemanzumbeispieleinemedizi- Linkstrunkierung:EinelinkstrunkierteBeochtungisteineBeobachtung,derenBeginnzeitpunktvorStudienbeginn1liegt,aber,imGegensatzzulinkszensiertenBeobachtungen, Infektionszeitpunktwissen einervolkszahlunghieristderbeginnzeitpunkt(geburt)inallenfallenbekannt,aber bekanntisteinbeispielfurlinkstrunkierungistdieerstellungeinersterbetafelaufbasis 35derStudienbeginnistderBeginnderVolkszahlung tungvonlikelihood-schatzerninuberlebenszeitmodellendargestelltwerden(siehekalbeisch IndiesemAbschnittsolleneinigeimmerwiederinderArbeitverwendeteTechnikenzurHerlei- Likelihood-TechnikenfurUberlebenszeitmodelle BestimmungderUberlebensfunktion,sowiedersogenanntePartial-LikelihoodimZentrumder undprentice(1980)[21]seiten119bis142)dabeistehenmaximum-likelihood-ansatzezur Betrachtung werdenundderenuberlebendurchdiehazardfunktion(t;z;)bzwdurchdiedichtefunktionf(t;z;)beschriebenwird,wobeihierz2irpeindasuberlebengenauerspezizierender WirgehenausvoneinerStudiemitinsgesamtnIndividuen,dievomZeitpunkt0anbeobachtet 351Likelihood-KonstruktionfurModellemitunabhangigerZensierung

39 Kovariablenvektoristund2IRpeinParametervektorDiebeobachtetenDatenfurdasi-te 35LIKELIHOOD-TECHNIKENFURUBERLEBENSZEITMODELLE Individuumsindti;i;Zi,hieristtiderZeitpunktdesBeobachtungsendes,idersogenannte 33 Zensierungsindikator,dh undziderbeobachtetekovariablenvektorimfolgendenwerdenwirimmerdavonausgehen, i=(1ereigniszumzeitpunktti daeinunabhangigerzensierungsmechanismusvorliegt(nachdenitionvonkalbeischund 0ZensieruungzumZeitpunktti als festenzeitpunkt(zbstudienende)stattndetwirerhaltendielikelihoodfunktionallgemein Prentice[21]Seite120),derinsbesonderedanngegebenist,wenndieZensierungzueinem (T=ti),dieDichtefunktiondafuristf(ti;Zi;),fallsi=0erhaltenwirdieInformation, (310)kannmanfolgendermaenerklaren:Fallsi=1wissenwir,daeinEreignispassiert L=nYi=1[f(ti;Zi;)iS(ti;Zi;)1 i]: dadasbeobachteteindividuummindestensbiszumzeitpunkttigelebthat(dhtti), zuerhalten,stellenwirdieuberlebensfunktioninabhangigkeitvonderhazardfunktiondar derhazardfunktion(t;z;)(beigegebenem),bzwfurdenparameter(beigegebenem) diewahrscheinlichkeitdafurists(ti;zi;)umnunlikelihood-technikenfurdieschatzung ZunachsthabenwirinSatz(33)gezeigt,dafurdieUberlebensfunktionderZusammenhang giltzumanderenkannmaneineabsolutstetigeuberlebensfunktions(t)inabhangigkeitvon S(t)=exp Zt 0(s;Z;)ds (t)durchfolgendengrenzwertdarstellen: S(t)=lim r!1r 1 Yk=0(1 (ur)ur); mitur=ur+1 urund(ur)ur=p(urt<ur+urjtur) wobeihierdergrenzwertuberallepartitionen0=u0<u1<<ur=tzubildenistund (311) [1]Seiten91-92(311)nenntmanauchProdukt-Integral-DarstellungderUberlebensfunktion gegebenuberlebenbisurderbeweisdergleichung(311)ndetsichinandersenua(1993) diewahrscheinlichkeit,daimintervallvonurbisur+1dasterminierendeereignisstattndet, Dementsprechenderhaltman2verschiedeneDarstellungenfurdieLikelihood-Funktion L f(t)=(t)s(t) = nyi=1[(ti;zi;)is(ti;zi;)is(ti;zi;)1 i] nyi=1[f(ti;zi;)is(ti;zi;)1 i]

40 34 KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE nyi=1(ti;zi;)iexp Zti 0(u;Zi;)du = "nyi=1(ti;zi;)i#exp0@ Z1 HieristR(t)diesogenannteRisikomengezumZeitpunktt 0k2R(u)(u;Zk;)du1A: X InderRisikomengeR(t)sindalsoauchalleObjekteenthalten,diezumZeitpunktteinEreignis erlebendiesefeststellungistsehrwichtig,dadierisikomengesoalslinksstetigerstochastischer R(t)=fBeobachtungenmittitg: ProzemitrechtsseitigemGrenzwertbetrachtetwerdenkann(Ristalsovorhersehbar)Analog giltfurdieprodukt-integral-darstellung ImAbschnitt36werdenwirjeeinennichtparametrischenSchatzeraufBasiseinerDarstellung L=nYi=1[(ti;Zi;)ilim r!1r 1 Xk=1(1 (ur)ur)]: Aalen-Schatzer)herleiten deruberlebensfunktionwiein(311)(kaplan-meier-schatzer)sowienachsatz33(nelson- AndieserStellewollenwirdasPrinzipdesPartialLikelihooderlautern,dasspaterbeider SchatzungvonKoezientenimRahmendesProportional-Hazard-ModellseinewesentlicheRollespielenwird Nehmenwiran,dieVerteilungsdichteeinerZufallsvariableXseigegebendurchf(x;;),wobei meistsehrhoch,odersogar,wiespaterimproportional-hazard-modell,unendlichistaufbasis hierderinteressierendeparameterundeinunbekannterstorparameter,dessendimension 352PartialLikelihood A1;B1;A2;B2;;Am;BmundseiA(j)=(A1;;Aj),sowieB(j)=(B1;;Bj) menwirnunan,diebeobachtetendatenywerdennuntransformiertinzweivariablenmengen einerbeobachtungywollenwirnunaussagenuberdieverteilungdesparameterstreenneh- Angenommen,diegemeinsameDichtevonA(m)undB(m)latsichdarstellenals myj=1f(bjjb(j 1);a(j 1);;)mYj=1f(ajjb(j);a(j 1);): Dannnenntmanden(vonunabhangigen)zweitenTermPartialLikelihoodbasierendauf alswahrscheinlichkeitinterpretiertwerdendiefunktionsweisedespartiallikelihoodsollmit ADieserTermistkeineLikelihoodfunktionimherkommlichenSinn,dherkannnichtdirekt HilfedesfolgendenBeispielserlautertwerden

41 undjsp2j=melementenwirbeobachten(nachstichprobenunterteilt)wievieleereignissein Beispiel34IndiesemBeispielbetrachtenwir2Stichproben,SP1undSP2,mitjSP1j=n 35LIKELIHOOD-TECHNIKENFURUBERLEBENSZEITMODELLE 35 sierendiesebeobachtungenkonnenwirmitdemdatensatza1;b1;a2;b2;a3;b3beschreiben (sieheabbildung31),wobei jeeinemder3disjunktenintervalleni1=[c0=0;c1),i2=[c1;c2),sowiei3=[c2;c3=1)pas- Gehenwirdavonaus,dafurinSP1furdieWahrscheinlichkeit,dainIntervallIkk= Bk=#EreignisseinIntervallIkgesamt Ak=#EreignisseinIntervallIkStichprobe1 f1;2;3gdasereignispassiert,gegebenuberlebenbisck, gilt p1=p(ckt<ck+1jtck;sp1);k2f1;2;3g; undinsp2fur p2=p(ckt<ck+1jtck;sp2)k=f1;2;3g 1 p1=ke gilt derzusammenhang 1 p2=k StichprobeGesEreigUberlbisc1GesEreigUberlbisc2 1 I1 I2 Ges I3 2 mn a1 r1 n-a1 n-a2 a2 n-a1-a2 n-a1-a2ereig b1 m-r1 m-r1 r2 b2 m-r1-r2 m-r1-r2 a3 r3 Tabelle31:BeobachteteUberlebenszeiteninBeispiel34 b3 despartial-likelihooderhaltmandannalsbedingtewahrscheinlichkeit,daimintervalli1a1 EreignisseinSP1beobachtetwerdenkonnen,unterderBedingung,dainsgesamtb1Ereignisse HieristderinteressierendeParameterundkk=1;2;3derStorparameterDenerstenFaktor passieren P(A1=a1jB1=b1)=P(A1=a1;B1=b1) = na1pa1 P(B1=b1) = na1p11 Pl nlpl11(1 p11)n l m 11(1 p11)n a1 m 1 p11a1(1 p11)n m b1 a1pb1 a1 b1 lpb1 l b1 a1p (1 p12)m (b1 l) (1 p12)m (b1 a1) Pl nlp11 1 p11l(1 p11)n m b1 lp12 1 p12b1 a1(1 p12)m 1 p12b1 l(1 p12)m

42 36 KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE = na1a1 = na1 m Pl nllkel m 1ea1 m b1 a1b1 a1 P nl m b1 a1ea1 b1 lel: b1 lb1 l 1k Mansieht,daderStorparameter1indiesemTermgekurztwerdenkannFurdenzweiten FaktorerhaltenwirP(A2=a2jB1=b1;A1=a1;B2=b2)= n a1 undschlielichp(a3=n a1 a2jb1=b1;a1=a1;b2=b2;a2=a2;b3=b3)=1: P n a1b2 a2ea2 a2 m r1 l m r1 b2 lel Proportional-Hazard-ModellRegressionskoezientenfurdieHazardfunktionschatzen MiteinerahnlichenKonstruktionwieinBeispiel34werdenwirspaterimsemiparametrischen SchatzungderUberlebensfunktionDieSchatzmethodenleitenwirmitdenimvorherigenAb- IndiesemAbschnittbetrachtenwir2unterschiedliche,nichtparametrischeAnsatzefurdie 36 SchatzenderUberlebensfunktion tentodeszeitpunkte,sowiediemengedergeordnetenendzeitpunktederbeobachtungen(mit moglichenzensierungen)benotigen,treenwirnunfolgendekonvention:mitt1<t2<<tk schnittdargestelltenlikelihood-technikenherdawirimfolgendenoftdiemengedergeordne- bezeichnenwirdiemengedergeordnetenzeitpunkte,andeneneinereignispassiert,mitt1 tndiemengederendzeitpunktederbeobachtungenineinergeordnetenstichprobeder 361DerProdukt-Limit-Schatzer(KaplanundMeier) Indexn Langen,dhimerstenFallindizierenwirdieZeitpunktebiszumIndexk,imzweitenbiszum DerProdukt-Limit-Schatzer(KaplanundMeier,1958)[22]istwohlderbekanntesteundam haugsteneingesetzteschatzerfurdieuberlebensfunktionmitdiesemschatzerwerdenan denzeitpunktenti,i=1;;k,andeneneinereignisstattndet,diezugehorigenhazards i=(ti);i=1;;k,geschatztausderdiskretenapproximation desprodukt-integrals(311)resultiertdanndieprodukt-limit-schatzungfurdieuberlebensfunktionnunmussenwirnochi;i=1;;k,schatzen tit(1 i) S(t)=lim r!1r 1 Yk=0(1 (ur)ur)y Seiennunt1<t2<<tkdieZeitpunkte,andeneneinterminierendesEreignisstattndet und Ri:=fbeobachteteObjektemitTtigi=1;;k;

43 36SCHATZENDERUBERLEBENSFUNKTION sowie Di:=fbeobachteteObjektemitT=tigi=1;;k; 37 Wahrscheinlichkeit,dadivonniObjektendasterminierendeEreignisamZeitpunkttierleben, AlsLikelihoodfunktion(inAbhangigkeitvondemdiskretenHazardizumZeitpunktti)furdie mitdi=jdijundni=jrij erhaltman Seinun Li(i)=[f(ti)]di[S(ti)]ni di L()=kYi=1Li(i)=kYi=1di [S(ti)]ni =di i(1 i)ni di i(1 i)ni di: derzugehorigelog-likelihoodmitableitungnachi und LL()=log(L())=kXi=1(dilog(i)+(ni di)log(1 i)) DieserTermwird0fur^i=di=ni,sodadieProdukt-Limit-SchatzungfurdieUberlebensfunktiongegebenistdurch i+di ni Varianzvon^SKMkannmanmitderFormelvonGreenwood(1926)[18] ImfolgendenbetrachtenwirnochkurzeinigeEigenschaftendesKaplan-Meier-SchatzerDie ^SKM(tk)=kYi=1(1 ^i) (312) bestimmenaufbasisasymptotischernormalitat,diewirabschnitt362furdennelson-aalen- dvar[^s(t)km]=^skm(t)xtitri(ri di) zintervallefur^s(t)angebendazubenotigenwirnochfolgendenotation Schatzernochgenaueruntersuchenwerden,kannmannunpunktweise100(1 )%-Konden- Damiterhaltenwirals100(1 )%KondenzintervallzumZeitpunktt0 2s(t)=dVar[^S(t)] ^S2(t): wobeic1 =2das1-=2-QuantilderStandardnormalverteilungist [untereschranke;obereschranke]=[^s(t0) c1 =2S(t0)^S(t0)+c1 =2S(t0)^S(t0)];(313) (313)deniertezufalligeIntervallzujedemZeitpunktt0mit(1 =)100%-igerWahrscheinlichkeitden(wahren)WertderUberlebensfunktionSanderStellet0beinhaltet Bemerkung:PunktweisesKondenzintervallbedeutetimdiesemZusammenhang,dadasin

44 38 KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE Anteil Ueberlebende Abbildung32:Kaplan-Meier-Schatzermitzugehorigen95%-Kondenzintervallen Schatzerserlautertwerden(+stehtfurZensierung) Beispiel35MitfolgendemktivenZahlenbeispielsolldieFunktionsweisedesKaplan-Meier- Tage BeobachteteLebensdauern:2,2,3,5+,6,6,7+,7+,8,9,10,10,10+,10+,10+(Anzahlder aufgefuhrt InTabelle32sinddiegeschatztenKoezenten,sowiediegeschatzten95%Kondenzintervalle Beobachtungenn=15) ṫ inidi 2 15=0:867 ^SKM(ti)untSchr(95%)obSchr(95%) (1 215)(1 113)=0: (1 2 15)(1 211)=0:655 15)(1 17)=0: (1 2 2(1 2 15)(1 16)=0:468 15)(1 25)=0: Tabelle32:GeschatzteWertederUberlebensfunktion(Kaplan-Meier-Schatzer) 0714

45 36SCHATZENDERUBERLEBENSFUNKTION InAbbildung32erkenntman,daderKaplan-Meier-SchatzereineStufenfunktionmitSprungen andenbeobachtetentodeszeitpunktenistderkaplan-meier-schatzeristnachuntenverzerrt 39 S(t)EsgibtverschiedeneMoglichkeiten,diesenSchatzerherzuleiten,imfolgendensollhier, DerNelson-Aalen-SchatzeristeinalternativerAnsatzfurdieSchatzungderUberlebensfunktion 362DerNelson-Aalen-Schatzer vorgestelltwerdennelson(1972)[31]schlugdiesenschatzerimrahmeneinesartikelsuber graphischemethodenzurdarstellungderhazardfunktionvorseient1tndiegeordneten analogzumprodukt-limit-schatzer,dienichtparametrischemaximum-likelihood-herleitung DieWahrscheinlichkeitdafur,daeinIndividuumzumZeitpunkttidasterminierendeEreignis fallsbeobachtungzensiert,i=1sonst) EndzeitpunktederBeobachtungenundidiezugehorigenZensierungsindikatoren(dhi=0 erlebt,ist DamiterhaltmanalsLikelihoodfunktion f(ti)=(ti)s(ti)=(ti)exp[ (ti)]: UmdiesenLikelihoodzumaximieren,betrachtenwirdiediskretenHazardratenii=1;;k zudenzeitpunktent1<<tk,andeneneinereignispassiertseimitriwiederumdie L((t))=nYi=1(ti)iexp( (ti)): RisikomengezumZeitpunkttibezeichnetundseijRij=niDannreduziertsichderLikelihood mitzugehorigemlog-likelihood L((t))=kYi=1iexp( (ti))=kyi=1[iexp( X tjtij)]=kyi=1iexp( X j2rij); undableitung LL()= kxi=1log(i) j2rij ni: sodadernelson-aalen-schatzerfurdieuberlebensfunktiondeniertistals Bemerkung:FallsaneinemZeitpunktmehrereEreignissestattnden,wirdderSchatzerfurdie ^SNA(t)=exp( Xtit^i): (314) Hazardfunktionmodiziertzu:^i=di=ni,wobeididieAnzahlderEreignissezumZeitpunktti

46 40 zahlt KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE AsymptotischeEigenschaftendesNelson-Aalen-Schatzers UmasymptotischeEigenschaftendesNelson-AalenSchatzerszubeweisen,bedientmansich eineranderenherleitungbetrachtetmannamlichdenzahlproze (SummederTotenzumZeitpunktt),wobeijedesObjektmitderIntensitat(s)ausscheidet SeinunR(s)dieAnzahlderbebachtetenObjektezumZeitpunkts,soist N(t)=nXi=1I(Tit) M(t)=N(t) Zt sofort,damann(t)alssummenunivariaterzahlprozessedarstellenkann einmartingalbzglderkanonischen,dhdervonm(t)erzeugtenfiltrationftdiessiehtman 0(s)R(s)ds (315) mit Yi(t)=(1fallsObjektzumZeitpunkttunterBeobachtung N(t)=nXi=1Yi(t)Ni(t); und 0sonst NinimmtalsodieWerte0oder1anNachderDenitiondesvorhersehbarenIntensitatsprozesses furzahlprozesseist EZ1 Ni(t)=#EreignissedesObjektesi: furallevorhersehbarenprozessehundallei21;nerfulltinsbesonderealsoauchfurden 0H(u)(u)du=EZ1 0H(u)dNi(u) vorhersehbarenprozei(sut)nxi=1yi(u)=r(u)i(sut) undwirerhaltenfurs<t EN(t) Zt 0(u)R(u)dujFs (316) Satz2:2 EN(t) N(s)+N(s) Zs EN(t) N(s) Zt s(u)r(u)dujfs+n(s) Zs 0(u)R(u)du+Zt s(u)r(u)dujfs E"nXi=1Zt syi(u)dni(u) Zt syi(u)(u)dujfs#+n(s) Zs 0R(u)(u)du (3:16) = N(s) Zs 0R(u)(u)du; 0R(u)(u)du

47 36SCHATZENDERUBERLEBENSFUNKTION womitdiemartingaleigenschaftgezeigtware 41 Mit wobeidm(t)alszufalligesrauschenzubetrachtenist,erhaltmanalsschatzerfur(t) dm(t)=dn(t) (s)r(s); sodamanfurdenkumulativenhazard(t)denschatzer ^(t)=dn(t) R(t); angebenkannseiennunwiederumt1<<tkdiegeordnetentodeszeitpunkte,danngilt ^(t)=zt 0R(s)dN(s) 1 (317) sodasich(317)reduziertzu dn(t)=(1furt=tii=1;;k 0sonst ^(t)=x i:tit1 ; SchlielichseinochdieZufallsvariableJ(t)=I(R(t)>0)eingefuhrt,sowie R(ti): (318) (t)=zt lentenotationbenutzen: DaderZahlprozeN(t)nurdannspringt,wennR(t)>0kannmanfur(317)folgendeaquiva- 0(s)J(s)ds: AusderTatsache,daR(t)einvorhersehbarerProzeist,folgtmitSatz229,da ^(t)=zt 0J(s) R(s)dN(s): ^(t) (t)=zt 0J(s) R(s)dN(s) Zt R(s)d(N(s) Zs 0(s)J(s)ds einlokalesmartingalistnachsatz235hat^ denvorhersehbarenvariationsproze 0(u)R(u)du)=Zt 0J(s) R(s)dM(s) DadervorhersehbareKompensatorprozevon^ist,giltfurdenErwartungswert h^(t) (t)i=zt 0J(s) R(s)2(s)R(s)dsJ2(s)=J(s) = Zt 0J(s) R(s)(s)ds: E(^(t))=E((t))=Zt 0(s)P(R(s)>0)ds:

48 42 KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE Anteil Ueberlebende Kaplan-Meier Nelson-Aalen Darausfolgt,dadieVerzerrungb(^(t))desSchatzergegebenistdurch Abbildung33:VergleichvonKaplan-MeierundNelson-Aalen-Schatzer b(^(t))=e(^(t)) (t)=zt 0(s)P(R(s)>0)ds Zt Tage =Zt 0(s)[P(R(s)>0) 1] = P(R(s)=0) {z } ds= Zt 0(s)P(R(s)=0)ds0 0(s)ds= Meier-Schatzer^SKM(t)(312)nachobenverzerrtistundesgilt dadernelson-aalen-schatzer^sna(t)furdieuberlebensfunktionimgegensatzzumkaplan- DadieUberlebensfunktioneinemonotonfallendeFunktioninAbhangigkeitvon(t)ist,folgt denn ^SNA(t)=exp( Xtit^i)=Y ^SKM^SNAfurallet =Y tit(1 ^i+^2i ^3i+ tite ^i Y tit(1 ^i)=^skm(t): 0 {z }) InderPraxiserweistsichjedochfurgroeDatensatzedieVerzerrungalsvernachlassigbargering, inabbildung33wirderkenntlich,daschonfurdasktivebeispielzumkaplan-meier-schatzer

49 36SCHATZENDERUBERLEBENSFUNKTION dieabweichungenrelativgeringsind 43 onsprozevon^ MitHilfevonSatz235erhaltman: AlsSchatzerfurdieVarianzderkumulativenHazardfunktion(t)dientderoptionaleVariati- mit ^2(t)=[^(t) (t)]=zt M(s)=N(s) Zs 0J(s) R(s)dM(s)=Zt 0J(s) 0(u)R(u)du: (R(s))2dN(s); (319) R(n)diezugehorigeFolgederRisikomengen,mitJ(n)(t)dieFolgederProzesseI(R(n)(t)>0) zeigendazubetrachtenwireinefolgevonzahlprozessenn(n)desweiterenbezeichnenwirmit MitHilfedieserVorbereitungenkannmannundieKonvergenzdesNelson-AalenSchatzers undmit^(n)und(n)dieprozesse (n)(t)=zt ^(n)(t)=zt 0(s)J(n)(s)ds: R(n)(s)dN(n)(s); 1 Satz36(Konsistenzvon^)Seit2Tundgeltefurn!1 sowie Zt Zt 0J(n)(s) 0(1 J(s)(n))(s)ds!P0furn!1 R(n)(s)(s)ds!P0furn!1 (320) danngiltfurn!1 s2[0;t]j^(n)(s) (s)j!p0: sup (321) Beweis: MitHilfederZerlegungvonsups2[0;t]j^(n)(s) (s)jin s2[0;t]j^(n)(s) (s)j=sup sup s2[0;t]j^(n)(s) (n)(s)+(n)(s) (s)j zeigtmanzunachstmithilfederungleichungvonlenglart,dagilt s2[0;t]j^(n)(s) (n)(s)j+sup s2[0;t]j(n)(s) (s)j; P(sup s2[0;t]j^(s)(n) (n)(s)j>)2+p 8 ><>: Z!0nachVor(320)> 0J(n)(s) tr(n)(s)(s)ds {z } 9 >=>; =)sup s2[0;t]j^(n)(s) (n)(s)j!p0:

50 44 Mit(321)erhaltmandirekt KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE sodadieaussagegezeigtist s2[0;t]j(n)(s) (s)j=zt sup 0(1 J(n)(s))(s)ds!P0; furn!1 Bemerkung:DieBedingungen(320)und(321)sindoensichtlicherfullt,wennR(n)(t)!12 MitfolgendemSatzwirddieasymptotischeNormalitatdesNelson-Aalen-Schatzersgezeigt neny(),soda() Satz37(AsymptotischeNormalitat)Seit2Tundangenommen,esgibteinemonoton wachsendefolgepositiverkonstantenan,mitan!1furn!1undnicht-negativefunktio- y()inganz[0,t]integrierbaristsei undseienfolgendebedingungenerfullt 2(s)=Zs 0(u) y(u)du AFurjedess2[0;t]gilt BFuralle">0gilt a 2nZs 0J(n)(u) a2nzt 0J(n)(u) R(n)(u)(u)du!P2(s)furn!1: C anztr(n)(u)(u)du!p0furn!1: Danngilt 0(1 J(n)(u))(u)du!P0furn!1: Zudemgilt wobeiueinmartingalist,dessenzuwachseunabhangign(0;2(t s))verteiltsindfurs<t an(^(n) )!DUfurn!1; 192 Beweis:DieasymptotischeNormalitatwirdbewieseninAndersenua(1993)[1]Seiten191und s2[0;t]ja2n^2(s) 2(s)j!P0furn!1: sup intervallefurdiekumulativehazardfunktionangeben(bieundborgan(1987)[5])zunachst AusderasymptotischenNormalitatdesNelson-Aalen-Schatzers^(t)kannmannunKondenz- KondenzintervallefurdenNelson-Aalen-Schatzer

51 solleinpunktweiseskondenzintervallfurzueinemfestenzeitpunktt0bestimmtwerden 37DASPROPORTIONAL-HAZARD-MODELL 45 vallfurdenkumulativenhazard(t0)^(t0)c=2^(t0); AusderasymptotischenNormalitatdesNelson-Aalen-SchatzerserhaltmanalsKondenzinter- wobeihierc=2das1-=2-quantilderstandardnormalverteilungund^(t0)dienach(319) geschatztevarianzdesnelson-aalen-schatzerseszeigtsichjedoch,dafurkleinestichprobengrossendersodenierteschatzereinerelativungenaueapproximationdeskondenzintervallesliefertdaherwurdenmithilfederfunktionalen-methode(siehezbgill(1989)[17]tenfurkleinestichprobengroenhabennachderfunktionalen-methodegiltfureineineiner TranformationenfurdesKondenzintervallentwickelt,diebessereasymptotischeEigenschaf- Umgebungvon(t0)dierenzierbareFunktiong(x)mitg(x)6=0furx=(t0)da Als100(1 )%KondenzintervallfurdietransformierteHazardfunktiong((t0))erhaltman g(^(t0)) g((t0)) jg0(^(t0))j^(t0)!dn(0;1): daher FurdielogarithmischeTransformationmitg(x)=log(x)erhaltmanalsKondenzintervallfur dentransformiertenkumulativenhazardlog((t0)) g(^(t0))c=2jg0(^(t0))j(t0): sodadaskodenzintervallfurdiekumulativehazardfunktion(t0)gegebenistdurch log(^(t0))c=2^(t0) ^(t0); EineweiterewichtigeTransformationistdiearcsin-TransformationGenauereshierzukannman ^(t0)exp c=2^(t0) ^(t0)!: in[5]nachlesensimulationenhabengezeigt,dasowohldielogarithmische,alsauchdiearcsin- TransformationdeutlichbessereEigenschaftenfurkleineStichprobengroenhaben(Borganund Liestl(1990)[6]) 371Modellierung DasProportional-Hazard-Modell BisjetztwurdennurnichtparametrischeSchatzerderUberlebensfunktionbetrachtetImfolgendensolleinsemiparametrischesRegressionsmodellvorgestelltwerden,dassogenannteProportional-Hazard-ModellDasProportional-Hazard-Modellgehtdavonaus,dadieHazardfunktion

52 46 einesindividuumsabhangigistvoneinerallenindivuduenzugrundeliegendenbasis-hazard- Funktion0(t)undeinemeventuellzeitabhangigenKovariablenvektor KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE DasProportional-Hazard-Modellistdanngegebendurch: Z(t)=(Z1(t);;Zp(t))t2IRp: wobei=(1;;p)2irpdenvektorderzuschatzendenregressionskoezientendarstellt (tjz(t))=0(t)exp(pxi=1izi(t)); DieSchatzungderKoezientenerfolgtdurchdensogenanntenPartial-LikelihoodDieseTechnik wurdevoncox(1975)[10]furdasproportional-hazard-modellvorgeschlagenundermoglichtes deliegendenbasis-hazardbenotigt denregressionskoezientenzuschatzen,ohnedamandazuinformationenuberdenzugrun- beobachtetepersonstirbtunterderbedingung,daeinereignisandiesemzeitpunktpassiert wiranjedemzeitpunkt,andemeinereignispassiert,diebedingtewahrscheinlichkeit,dadie DieHerleitungdesPartial-LikelihooderfolgtnunahnlichwieinBeispiel34Dazubetrachten Seient1<<tkdiegeordnetenTodeszeitpunkteundRidieRisikomengezumZeitpunktti, FurjedenbeobachtetenTodeszeitpunktistdieWahrscheinlichkeit,dadieausgeschiedenePersonzumZeitpunkttistirbt,gegebeneinToterzumZeitpunktti: P(PersonstirbtzumZeitpunkttijeinToterzumZeitpunktti)= P(PersonstirbtzumZeitpunkttijuberlebtbisti ) P(EinToterzumZeitpunkttijuberlebtbisti )= ModellierungbeobachtenwirfastsichergenaueinEreignisproZeitpunkttii=1;;k sowiezi(ti)=(zi1(ti);;zip(ti))derzugehorigekovariablenvektoraufgrundderzeitstetigen DerPartialLikelihoodistnunalsProduktdieserWahrscheinlichkeitendeniert: Pj2Ri0(ti)exp[tZj(ti)]= 0(ti)exp[tZi(ti)] Pj2Riexp[tZj(ti)]: exp[tzi(ti)] und L()=kYi=1Pj2Riexp[tZj(ti)] exp[tzi(ti)] LL()=log(L())=kXi=1tZi(ti) kxi=1[log(x densogenanntenscore-vektor: derzugehorigelog-likelihoodumdielikelihood-funktionzumaximierenbenotigtmannoch j2r(ti)tzj(ti))] (323)

53 sowiediematrixderzweitenableitungen: 1 CA2IRpp: NunkannmittelsnumerischerVerfahren(zumBeispielVerfahrenvonNewton-Raphson)die EigenschaftendesSchatzerseingehenwerdenwirgenauerinAbschnitt374eingehen schreibungdiesesverfahrenskannmaninklein(1997)[25]anhanganachlesenaufwichtige NullstellevonU()bestimmtwerden,dhderPartial-LikelihoodmaximiertwerdenEineBe- 372PartialLikelihoodmit\ties" ObwohldieWahrscheinlichkeitdafur,dazweiodermehrEreignisse(\ties")zumselbenZeitpunktpassieren,Nullist,wirdmaninderPraxis,aufgrundbegrenzterGenauigkeitinderZeitmessung,oftmitDatensatzenkonfrontiert,indenenmehrereEreignisseaneinunddemselben Fall,dagenaueinEreignisproZeitpunktpassiert,vorgenommenwurde,beschaftigtsichdieser ZeitpunktpassierenWahrendinKapitel371dieHerleitungdesPartialLikelihoodfurden prozeitpunkt Seiennunwiederumt1;;tkdiegeordnetenZeitpunkte,andeneneinEreignispassiert,Didie TeilmitverschiedenenTechnikenzurBestimmungdesPartialLikelihoodfurmehrereEreignisse MengederTotenzumZeitpunkttimitdi=jDijundRidieRisikomengezumZeitpunkttiSei nunzusatzlich: (q1;;qdi)tausqiseinun diemengeallerteilmengenderrisikomengemitgenaudielementenfurjedeselementq= Qi=fMRijjMj=dig diesummederkovariablenvektorenuberalleelementeausqfurdiemengedidenierenwir sq(ti):=di Xj=1Zqj(ti) mit diezugehorigesummederkovariablenallerobjekte(insgesamtdi),diezumzeitpunkttisterbenmankannanalogzu(322)dendiskretenpartial-likelihood,dhdiewahrscheinlichkeit, sterben,herleiten L1()=kYi=1Pq2Qiexp(tsq(ti)): exp(ts(ti)) s(ti):=x j2dizj(ti) dazujedemzeitpunkttigenaudiebeobachtetenpersonensterben,gegebendadipersonen (324)

54 48 Furgroe\ties"erweistsichdieMaximierungvon324alsnumerischzuaufwendig,daQi jrij KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE wurdenverschiedeneapproximationenentwickeltdieerste,hiermitl2()bezeichnet,wurde ElementeenthaltUmdenPartialLikelihoodzumindestnaherungsweisebestimmenzukonnen, jdij vonbreslow(1974)[8]vorgeschlagen DieApproximationvonEfron(1977)[12]furdendiskretenPartialLikelihood(L3())istgegeben L2()=kYi=1[Pj2Riexp(tZj(ti))]di: exp(ts(ti)) (325) durch 373SchatzungdesBasis-Hazards(Breslow) L3()=kYi=1Qdi j=1[pr2riexp(tzr(ti)) j 1 exp(ts(ti)) dipr2diexp(tzr(ti))]: (326) KoezientenschatztNunsolldiezugrundeliegendeHazard-FunktiongeschatztwerdenDie GrundlagehierfuristeinLog-Likelihood-Ansatz,ahnlichdemzurBestimmungdesNelson- InAbschnitt371wurdenTechnikengezeigt,wiemanohneKenntnisdesBasis-Hazardsden bachtetendaten(t1;1);;(tn;n),wobeihierwiederumtidasbeobachtungsendeundider Aalen-Schatzers(314) UmdenSchatzerzuerhalten,maximiertmandenLikelihoodinAbhangigkeitvondenbe- Zensierungsindikatorist Gehenwirnundavonaus,dadieSchatzung^desKoezientenvektorsbereitsmitdem L(0(t))=nYi=1[0(ti)exptZi(ti))]iexp[ 0(ti)exp(tZi)]: Partial-Likelihood-AnsatzdurchgefuhrtwurdeAnalogzurHerleitungvon(314)erhaltman durchmaximierungdeslog-likelihood(unterverwendungdesschongeschatztenparameters ^)densogenanntenbreslow-schatzerfurdenkumulativenbasis-hazard0(t)=rt00(s)ds Hiersindt1<<tkdiegeordnetenZeitpunkte,andeneneinEreignispassiert,didieAnzahl ^0(t)=XtitPj2Riexp(^tZj(ti)): di (327) 374AsymptotischeEigenschaften derereignissezumzeitpunktti,sowieridierisikomengezumzeitpunktti denwahrenwert0,sowieasymptotischeaussagenuberdieverteilungvon^schlielichzeigen wirnochdiekonvergenzdesbreslow-schatzersfurdenbasis-hazardderbeweisfolgtder IndiesemAbschnittbeweisenwirdieKonvergenzdesgeschatztenRegressionsparameter^gegen ausdermartingaltheorie,wobeiwiederumdergrenzwertsatzfurmartingalevonrebolledo(satz DarstellungvonAndersenundGill(1982)[2]DabeibedientmansicherneuteinigerAussagen

55 37DASPROPORTIONAL-HAZARD-MODELL )unddieUngleichungvonLenglart(Satz237)einezentraleRollespielenUmasymptotische Eigenschaftenzubeweisen,betrachtenwireineFolgemultivariaterZahlprozesseN(n) i(t)der ZeitparametertnimmtWerteauseinemkompaktenIntervallan,dhoEt2T=[0;1],wobei N(n) i(t)diebeobachtetenereignissefurindividuumizumzeitpunkttzahltjedekomponente dessodeniertenzahlprozesseshatdenintensitatsproze(n)(t)=((n) 1(t);(n) 2(t);;(n) n(t)), mit (n) i(t)=y(n) i(t)0(t)exp(t0z(n) i(t)); (328) wobeiz(n) i(t)derkovariablenvektorfurindividuumiist,02irpderzuschatzenderegressionskoezientundy(n) i(t)einvorhersehbarerindikatorprozemit Y(n) i(t)=(1i-tesobjektzumzeipunkttunterbeobachtung 0sonst : InsbesonderespringtderZahlprozeN(n) i(t)nurdann,wenny(n) i(t)=1dieseformulierung isteineerweiterungdesursprunglichenmodellsvoncox,dahiermehrereereignisseproobjektbeobachtetwerdenkonnenfurdiemodellierungdesubergangs\lebendig-tot"nimmtder ZahlprozenurWerteausf0;1gan DaRt0(n) i(s)dsdervorhersehbarekompensatordeszahlprozessesn(n) i(t)ist,kannmannun einefolgelokalquadratintegrierbarermartingalem(n)(t)=(m(n) 1(t);M(n) 2(t);;M(n) n(t))auf demintervall[0;1]denierenm(n) i(t)=n(n) i(t) Zt 0(n) i(u)du; (329) dienachsatz235dievorhersehbaren(ko)variationsprozesse hm(n) i;m(n) ji(t)=ijzt 0(n) i(u)du besitzen,dhdiemartingalem(n) i(t)undm(n) j(t)sindorthogonalfuri6=j ImFolgendenwerdendiehochgestelltenIndizes(n)weggelassenMitdiesemZahlprozemodell latsichjetztderpartial-likelihood(322)verallgemeinern LL(;t)=nXi=1Zt 0tZi(s)dNi(s) Zt 0logfnXi=1Yi(s)exp(tZi(s))gdN(s); (330) wobei N(s)=nXi=1Ni(s): Manerkennt,dadasModell(322)LL(;1)nachdemZahlprozemodellentsprichtDergeschatzteParameter^istdanndieLosungderGleichungU(;1)=(@=@)LL(;1)=0,wobei U(;t)=nXi=1Zt 0Zi(s)dNi(s) Zt 0Pni=1Yi(s)Zi(s)exp(tZi(s)) Pni=1Yi(s)exp(tZi(s))dN(s):

56 unterzuhilfenahmedernegativsemidenitenmatrixderzweitenableitungen 50 Pni=1Yi(s)Zi(s)Zi(s)texp(tZi(s)) =Zt 024 Pni=1Yi(s)Zi(s)exp(tZi(s)) Pni=1Yi(s)exp(tZi(s))! Pni=1Yi(s)Zi(s)exp(tZi(s)) Pni=1Yi(s)exp(tZi(s))!t Pni=1Yi(s)exp(tZi(s)) #dn(s) numerischlosenkann (331) Korollar38FurdenwahrenRegressionskoezienten0hat(@=@)LL(;t)folgendeDarstellung: MartingalalsIntegratorhergeleitet ImfolgendenKorollarwirdfurdenParameter0U(0;1)alsstochastischesIntegralmitlokalem mit U(0;t)=nXi=1Zt 0Zi(s)dMi(s) Zt Mi(t)=Ni(t) Zt 0Pni=1Yi(s)Zi(s)exp(t0Zi(s)) Pni=1Yi(s)exp(t0Zi(s))dM(s); (332) und M(t)=nXi=1Mi(t): 0i(s)ds Beweis: Umzuzeigen,da(332)gilt,mumanU(0;t)folgendermaendarstellenkonnen: U(0;t)=nXi=1Zt Zt 0Pni=1Yi(s)Zi(s)exp(t0Zi(s)) 0Zi(s)d(Ni(s) Zs Pni=1Yi(s)exp(t0Zi(s))d(N(s) nxi=1zs 0i(u)du) MitdenZusammenhangaus(328)zeigtmannun,da 0i(u)du): nxi=1zt 0Zi(s)di(s)=Zt 0Pni=1Yi(s)Zi(s)exp(tZi(s)) Pni=1Yi(s)exp(t0Zi(s))d(nXi=1Zs Zt 0nXi=10(s)Yi(s)exp(t0Zi(s))ds=Zt () 0i(u)du) 0Pni=1Yi(s)Zi(s)exp(tZi(s)) Pni=1Yi(s)exp(t0Zi(s)) nxi=10(s)exp(t0zi(s))yi(s)ds:

57 DieIntegraleaufderrechtenundlinkenSeitesindgenaudanngleich,wennderIntegrandfur alletgleichist,sodazuzeigenbleibt,da 37DASPROPORTIONAL-HAZARD-MODELL 51 DiesistoensichtlichderFall,sodadieAussagegezeigtist nxi=10(s)yi(s)zi(s)exp(t0zi(s))=pni=1yi(s)zi(s)exp(tzi(s)) Pni=1Yi(s)exp(t0Zi(s)) nxi=10(s)exp(t0zi(s))yi(s): HerleitungderasymptotischenAussagenoftbenotigtwerden ImfolgendenseiennunnocheinigewichtigeDenitionenundBedingungendeniert,diebeider 2 sinddienormenkak=supi;jjai;jj,kak=supijaij,sowiejaj=patadeniertweiterewichtige Denition39FureineMatrixAmitElementenai;jsowiefureinenVektora=a1;;an Denitionensind: S(0)(;t)=1nnXi=1Yi(t)exp(tZi(t))2T7!IR; S(1)(;t)=1nnXi=1Zi(t)Yi(t)exp(tZi(t))2T7!IRp; S(2)(;t)=1nnXi=1Zi(t)Zi(t)tYi(t)exp(tZi(t))2T7!IRpp; V(;t)=S(2)(;t) E(;t)=S(1)(;t) S(0)(;t) E(;t)E(;t)t 2T7!IRp; Bemerkung:S(0)istalsoeinstochastischerProze,der,daYi(t)undZi(t)vorhersehbarsind, 2T7!IRpp: Bedingungen: MatrixmitvorhersehbarenProzessenalsEintragen ebenfallsvorhersehbarists(1)isteinp-variatervorhersehbarerprozeunds(2)einepp- A(EndlichesIntervall)R100(t)dt<1 B(AsymptotischeStabilitat)EsgibteineNachbarschaftBvon0undFolgenskalar-, matrix-undvektorwertigerfunktionens(0);s(1);s(2),deniertaufb[0;1],sodafur j=0;1;2gilt C(Lindeberg-Bedingung)Esgibtein>0,soda t2[0;1];2bks(j)(;t) s(j)(;t)k!p0: sup pnsup 1i;tjZi(t)jYi(t)Ift0Zi(t)> jzi(t)jg!p0:

58 52D(AsymptotischeRegularitats-Bedingungen)SeienB,s(0),s(1)unds(2)gegebenwiein KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE BedingungBunde=s(1)=s(0),sowiee=s(1)=s(0)undv=s(2)=s(0) eetfuralle2b s(0);s(1);s(2)seienbeschranktinb[0;1];s(0)6=0aufb[0;1]unddiematrix seipositivdenit =Z1 0v(0;t)s(0)(0;t)0(t)dt konkaverfunktionenaufb,soda8x2b;fn(x)!pf(x)furn!1,wobeif(x)einebeliebige Korollar310SeiBeineoenekonvexeMengeimIRpandF1;F2;;eineFolgezufalliger ZuletztwirdnocheinKorollarausderkonvexenAnalysisbenotigt: reellwertigefunktionist,dannistfauchkonkavundfurallekompaktenmengenabgilt: FallsfgenaueinMaximumin^x2BhatunddieZufallsvariable^XndieFunktionFnmaximiert, x2ajfn(x) f(x)j!p0furn!1: sup Beweis: danngilt: ^Xn!P^xfurn!1: Satz311(Konsistenzvon^)FallsdieBedingungenA,BundDgelten,dannkonvergiert^ inwahrscheinlichkeitgegen0furn!1 DerBeweisndetsichzumBeispielinAndersenundGill(1982)[2]Seite Beweis: BetrachtediefolgendermaendeniertenProzesseXundA: X(;t):=1n(LL(;t) LL(0;t)) =1n"nXi=1Zt 0( 0)tZi(s)dNi(s) Zt 0log S(0)(0;u)!dN(s)#; S(0)(;u) A(;t):=1n"nXi=1Zt =Zt 0"( 0)tS(1)(0;u) log(s(0)(;u) 0( 0)tZi(u)i(u)du Zt 0log(S(0)(;u) S(0)(0;u))(u)du# S(0)(0;u))S(0)(0;u)#0(u)du;

59 mit 37DASPROPORTIONAL-HAZARD-MODELL 53 (u)=nxi=1i(u)=0(u)nxi=1yi(u)exp(t0zi(t)) FurjedesistnachDenition=0(u)nS(0)(0;u): X(;t) A(;t)=1nnXi=1"Zt 0"( 0)tZi(u) log(s(0)(;u) S(0)(0;u))#d(Ni(u) Zu 0i(s)ds)# einstochastischesintegralmitvorhersehbaremprozealsintegrandunddemlokalenmartingal undhatnachsatz235folgendenvorhersehbarenvariationsproze: Ni() R0i(s)dsalsIntegratorNachSatz229istX AdemnachselbsteinlokalesMartingal hx(;t) A(;t)i=1n2nXi=1Zt =1nZt 0[( 0)tZi(u) log(s(0)(;u) S(0)(0;u))]2d(Zu 0( 0)tS(2)(0;u)( 0) 0i(s)ds) i(u) {z } du 2( 0)tS(1)(0;u)log +"log S(0)(0;u)!#S(0)(0;u)0(u)du S(0)(;u) S(0)(;u) NachdenVoraussetzungenA,BundDgiltfuralle2B,da (333) Auerdemgilt,daderProzenhX AiaufBgegeneinevonabhangigeKonstantec() A(;1)!PZt 0"( 0)ts(1)(0;u) log(s(0)(;u) s(0)(0;u))s(0)(0;u)#0(u)du konvergiert VoraussetzungBgegens(0)(;u),s(1)(;u),sowies(2)(;u)ZudemistderWerts(0)(0;u)6=0 Diessiehtmanaus(333),dennS(0)(;u),S(1)(;u)undS(2)(;u)konvergierenfur2Bnach nhx Ai!Pc()<18t2[0;1];2B: genwertnachdemdasintegralr10(t)dt<1konvergiertdergesamteterm AusVersion(220)derUngleichungvonLenglartundnhX Ai!Pc()folgt: nachbedingungddemzufolgekonvergiertderintegrandvon(333)gegeneinenvonabhangi- P(sup t2[0;1]jx(t;) A(t;)j>)2+P(hX Ai(1;)!P0furn!1>)8;>0; {z }

60 54 worausmit=!0folgt,da KAPITEL3MATHEMATISCHEGRUNDLAGENDERVERWEILDAUERANALYSE dhxundakonvergiereninwahrscheinlichkeitgegendenselbengrenzwertnachvoraussetzungdkannmannundieersteundzweiteableitungdesprozessesaberechnenunderhalt: kx(;t) @2A(;1)= 0"s(1)(0;u) s(1)(;u)s(0)(0;u) s(0)(;u)#0(u)du; DieersteAbleitungwird0in0unddiezweiteistkleiner0fur0DaherkonvergiertX(;1) negdenitfur0nachvord: 0v(;u)s(0)(;u)0(u)du inwahrscheinlichkeit82bgegeneinekonkavezufallsfunktionmitgenaueinemmaximum {z } in=0da^diekonkavezufallsfunktionx(;1)maximiert,folgtauskorollar310,da KommenwirnunzurasymptotischenNormalverteilungvon0SiebildetdieGrundlagezur HerleitungasymptotischerTestsundzurBestimmungvonKondenzintervallen ^!P0 2 sind,giltfurdiefolge^(n)(mit^(n)!p0furn!1) Satz312(AsymptotischeNormalitatvon^)FallsdieVoraussetzungenAbisDerfullt Bemerkung:DanachdemvorhergehendenSatzderSchatzer^furkonsistentist,istdemnach pn(^ 0)!DN(0; 1): Beweis: ^asymptotischnormalverteilt Zunachststellenwirfest,dawirineinerUmgebungum0,inderd U(0;1)folgendeTaylor-Entwicklungerhalten U(0;1)=U(;1) d du(;1)( 0)+TermehohererOrdnung; du(;1)existiertfur wasaquivalentistzu Ableitungen(hinsichtlich)desLog-LikelihoodanderStellet=1und=einsetzenvon wobeiaufdemliniensegmentzwischenund0liegtund I(;1)dieMatrixderzweiten U(;1) U(0;1)= I(;1)( 0); (334) ^in(334)ergibt pnu(0;1)=1ni(;1)pn(^ 0): 1