Finanzplan der Gemeinde Diemerswil für die Jahre 2017 bis 2021

|

|

|

- Lucas Hoch

- vor 5 Jahren

- Abrufe

Transkript

1 Finanzplan der Gemeinde Diemerswil für die Jahre 2017 bis 2021

2 Inhaltsverzeichnis Vorbericht 3 Tabellen Investitionsprogramm steuerfinanziert 4 Investitionsprogramm gebührenfinanziert 5 Abschreibungstabelle steuerfinanziert 6 Abschreibungstabelle Spezialfinanzierung Wasser 7 Prognose der Erfolgsrechnung nach funktionaler Gliederung, Aufwand 8 Prognose der Erfolgsrechnung nach funktionaler Gliederung, Ertrag 9 Mittelflussrechnung 10 Ergebnisse der Finanzplanung - konsolidierter Haushalt 11 Ergebnisse der Finanzplanung - steuerfinanzierter Haushalt 12 Ergebnisse der Finanzplanung - gebührenfinanzierter Haushalt 13 Eigenkapitalnachweis 14 2

3 Vorbericht zur Finanzplanung 2017 bis 2021 Bedingt durch die Umstellung auf HRM2 wird auch die Finanzplanung nach der neuen Rechnungslegung erstellt. Dies hat zur Folge, dass bei dem vorliegenden Plan die Grundlagejahre fehlen. Bei unveränderten Verhältnissen in der Gemeinde bleibt das Eigenkapital bis zum Ende der Planungsperiode 2021 wahrscheinlich stabil. Deshalb beruht der Finanzplan während der ganzen Berechnungsdauer auf einer unveränderten Steueranlage von 1.65 Einheiten. Im Schnitt beträgt das jährliche Investitionspotenzial (Handlungsspielraum) dieses Zeitraumes Fr Gemäss Budget 2017 und dem Finanzplan vom Vorjahr muss die Steueranlage nicht verändert werden. Die 2017 anstehenden Investitionen können aus den vorhanden flüssigen Mitteln bezahlt werden. Eine grosse Investition stellte die Anschlussleitung an die Wasserversorgung Meikirch dar, wenn sie denn so vom Volk beschlossen würde. Der Gemeinderat geht davon aus, dass dieses Projekt in den Jahren 2018 bis 2020 realisiert werden könnte. In Anbetracht der Ungewissheit hat der Gemeinderat entschieden sich vorerst nicht auf eine bestimmtes Jahr festzulegen. Auch dieses Projekt kann aus den flüssigen Mitteln finanziert werden. Der dadurch verursachte Abschreibungsbedarf wird durch die lange Nutzungsdauer, gleich der Zeitraum wie für die Abschreibung 80 Jahre, für die Wasserbezüger verkraftbar. Nach dem Abschluss dieser Investitionen und unter der Bedingungen das in der Erfolgsrechnung keine grossen Defizite entstehen, betragen die flüssigen Mittel am um die Fr Das Eigenkapital, in HRM2 zusammengesetzt aus den Spezialfinanzierungen, Vorfinanzierungen, Neubewertungsreserven Finanzvermögen und den kumulierten Ergebnisse der Vorjahre, beträgt auf Ende der Planperiode Fr , die Abnahme zu 2015 beträgt rund Fr Schlussbemerkung Das Eigenkapital ist nicht mit den flüssigen Mitteln gleichzustellen. Aber jede Finanzplanung beruht lediglich auf Annahmen. Geplantes kann sich immer noch verändern. Angaben zu allen nachfolgenden Tabellen: Die Beträge sind Fr angegeben. 3

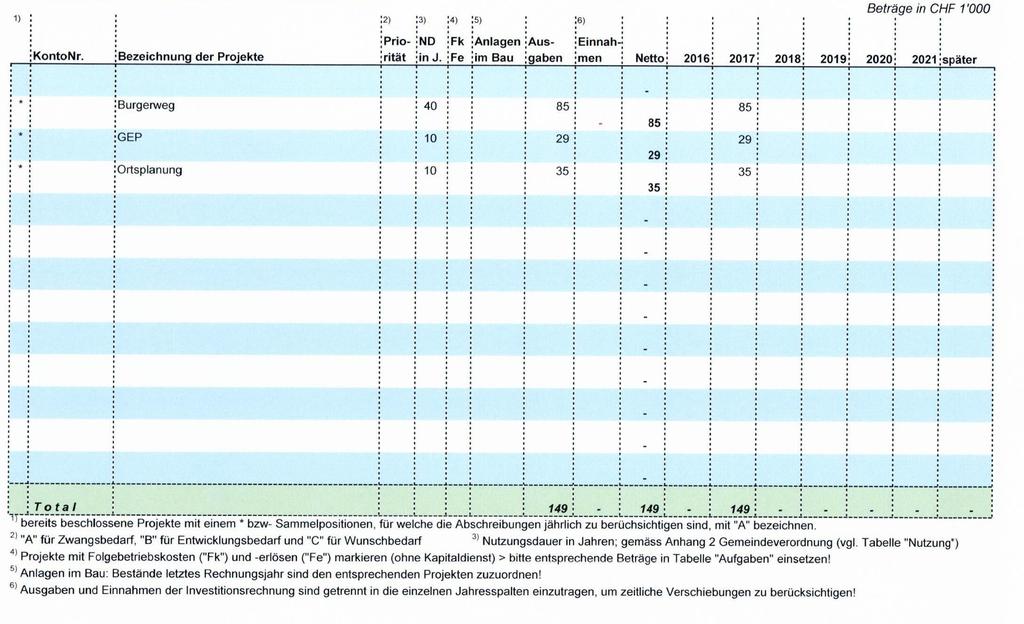

4 Investitionsprogramm steuerfinanziert 4

5 Investitionsprogramm gebührenfinanziert 5

6 Abschreibungstabelle steuerfinanziert 6

7 Abschreibungstabelle Spezialfinanzierung Wasser 7

8 Prognose der Erfolgsrechnung nach funktionaler Gliederung 8

9 Prognose der Erfolgsrechnung nach funktionaler Gliederung 9

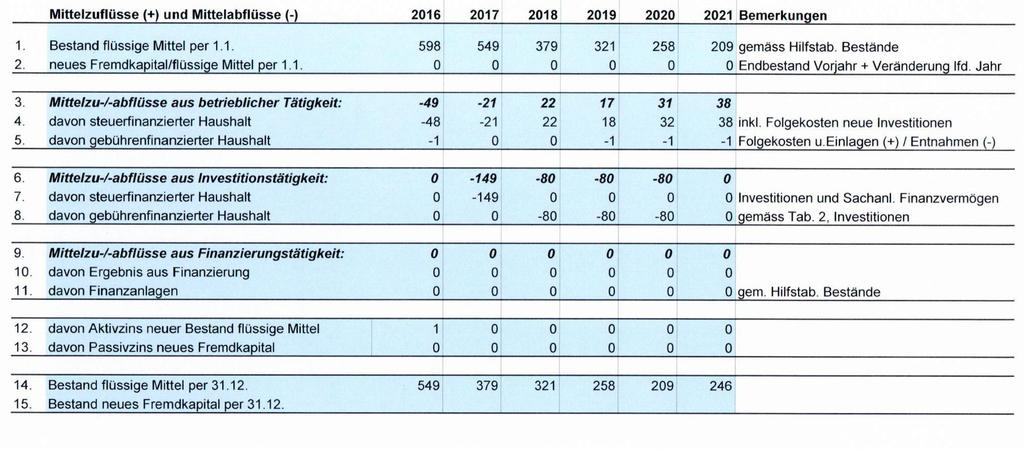

10 Mittelflussrechnung 10

11 Ergebnisse der Finanzplanung konsolidierter Haushalt 11

12 Ergebnisse der Finanzplanung steuerfinanzierter Haushalt 12

13 Ergebnisse der Finanzplanung gebührenfinanzierter Haushalt 13

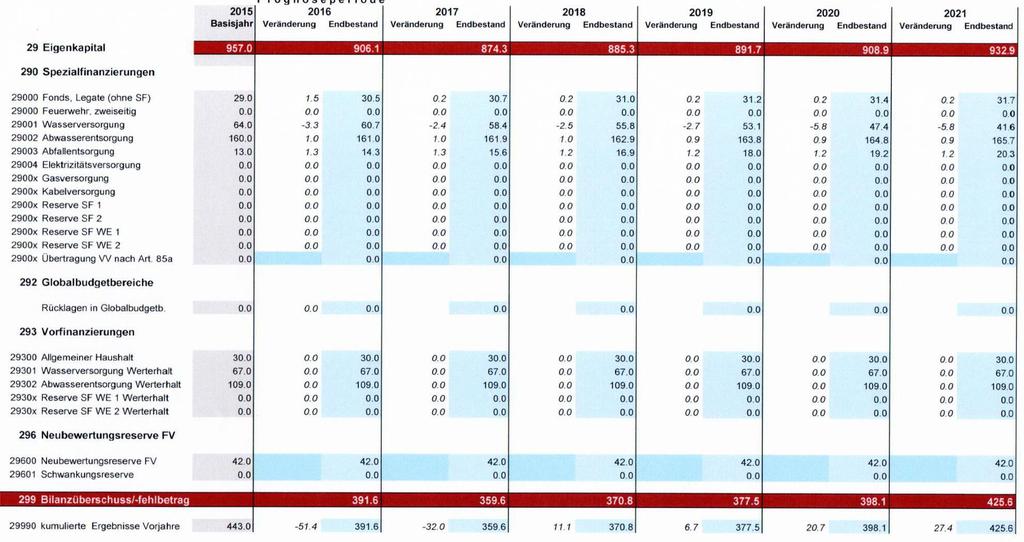

14 Eigenkapitalnachweis 14

F I N A N Z P L A N DER EINWOHNERGEMEINDE

F I N A N Z P L A N DER EINWOHNERGEMEINDE SCHWANDEN BEI BRIENZ 2018 BIS 2022 INHALTSVERZEICHNIS ZUM FINANZPLAN Vorbericht zum Finanzplan Tabelle 1: Prognoseannahmen Finanzplan 1 Tabellen 2: Investitionsprogramm

F I N A N Z P L A N DER EINWOHNERGEMEINDE SCHWANDEN BEI BRIENZ 2018 BIS 2022 INHALTSVERZEICHNIS ZUM FINANZPLAN Vorbericht zum Finanzplan Tabelle 1: Prognoseannahmen Finanzplan 1 Tabellen 2: Investitionsprogramm

Version 2 / GRS

Version 2 / GRS 16.10.2017 Inhaltsverzeichnis Vorbericht zur Finanzplanung 2018 bis 2022 Tabellen Nr. Investitionsprogramm steuerfinanziert 2 Investitionsprogramm gebührenfinanziert, Abwasser 2 Investitionsprogramm

Version 2 / GRS 16.10.2017 Inhaltsverzeichnis Vorbericht zur Finanzplanung 2018 bis 2022 Tabellen Nr. Investitionsprogramm steuerfinanziert 2 Investitionsprogramm gebührenfinanziert, Abwasser 2 Investitionsprogramm

Version 1 / GRS

Version 1 / GRS 12.11.2018 Inhaltsverzeichnis Vorbericht zur Finanzplanung 2019 bis 2023 Seiten 2 3 Tabellen Nr. Investitionsprogramm steuerfinanziert 2 Investitionsprogramm gebührenfinanziert, Abwasser

Version 1 / GRS 12.11.2018 Inhaltsverzeichnis Vorbericht zur Finanzplanung 2019 bis 2023 Seiten 2 3 Tabellen Nr. Investitionsprogramm steuerfinanziert 2 Investitionsprogramm gebührenfinanziert, Abwasser

Vorbericht Finanzplan

EINWOHNERGEMEINDE REUTIGEN Vorbericht Finanzplan 2018-2022 Nach HRM2 Seite 2 von 5 Inhalt 1 Erstellung Finanzplan... 3 2 Grundlagenrechnung... 3 3 Prognoseannahmen... 3 4 Investitionen... 3 5 Spezialfinanzierungen...

EINWOHNERGEMEINDE REUTIGEN Vorbericht Finanzplan 2018-2022 Nach HRM2 Seite 2 von 5 Inhalt 1 Erstellung Finanzplan... 3 2 Grundlagenrechnung... 3 3 Prognoseannahmen... 3 4 Investitionen... 3 5 Spezialfinanzierungen...

Finanzplan 2018 bis 2023

Reformierte Kirchgemeinde Unterseen www.kirche-unterseen.ch Finanzplan 2018 bis 2023 Kirchgemeinderat 13. November 2018 Vorbericht 1. Vorbemerkung Per 1. Januar 2019 sind die Kirchgemeinden verpflichtet,

Reformierte Kirchgemeinde Unterseen www.kirche-unterseen.ch Finanzplan 2018 bis 2023 Kirchgemeinderat 13. November 2018 Vorbericht 1. Vorbemerkung Per 1. Januar 2019 sind die Kirchgemeinden verpflichtet,

Finanzplan

Finanzplan 2017-2021 Reformierte Kirchgemeinde Zollikofen Vorbericht zum Finanzplan 2017-2021 Seite 2 Vorbericht zum Finanzplan 2017-2021 1. Erarbeitung Der Finanzplan wurde durch Thérèse Gugger, Finanzverwalterin,

Finanzplan 2017-2021 Reformierte Kirchgemeinde Zollikofen Vorbericht zum Finanzplan 2017-2021 Seite 2 Vorbericht zum Finanzplan 2017-2021 1. Erarbeitung Der Finanzplan wurde durch Thérèse Gugger, Finanzverwalterin,

Finanzplan 2015 2020 nach HRM2. (gemäss Art. 21 ff. Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511])

![Finanzplan 2015 2020 nach HRM2. (gemäss Art. 21 ff. Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511])](/thumbs/39/18874048.jpg "Finanzplan 2015 2020 nach HRM2. (gemäss Art. 21 ff. Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511])") Finanzplan 2015 2020 nach HRM2 (gemäss Art. 21 ff. Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) Seftigen, im Oktober 2015 Inhalt 1. Auf einen Blick... 3 2. Ausgangslage...

Finanzplan 2015 2020 nach HRM2 (gemäss Art. 21 ff. Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) Seftigen, im Oktober 2015 Inhalt 1. Auf einen Blick... 3 2. Ausgangslage...

Seite 15 Erläuterungen zum Aufgaben- und Finanzplan 2015 bis 2020 Wie bereits mehrmals erwähnt, fallen die Steuererträge der juristischen Personen nicht mehr so hoch aus. Der Gemeinderat und die Arbeitsgruppe

Seite 15 Erläuterungen zum Aufgaben- und Finanzplan 2015 bis 2020 Wie bereits mehrmals erwähnt, fallen die Steuererträge der juristischen Personen nicht mehr so hoch aus. Der Gemeinderat und die Arbeitsgruppe

Finanzplan Reformierte Kirchgemeinde Steffisburg

Finanzplan 2019 2023 Reformierte Kirchgemeinde Steffisburg Inhaltsverzeichnis zum Finanzplan 2019 2023 der Reformierten Kirchgemeinde Steffisburg Vorbericht 1 4 Wichtigste Ergebnisse 5 Erfolgsrechnung

Finanzplan 2019 2023 Reformierte Kirchgemeinde Steffisburg Inhaltsverzeichnis zum Finanzplan 2019 2023 der Reformierten Kirchgemeinde Steffisburg Vorbericht 1 4 Wichtigste Ergebnisse 5 Erfolgsrechnung

Finanzplan nach HRM2. Genehmigt durch den Gemeinderat am 19. Oktober 2017

Finanzplan 2018 2022 nach HRM2 Genehmigt durch den Gemeinderat am 19. Oktober 2017 Einwohnergemeinde Seedorf Finanzplan 2018 2022 Finanzverwaltung Seedorf Inhaltsverzeichnis Seite Vorbericht 1 6 Tabelle

Finanzplan 2018 2022 nach HRM2 Genehmigt durch den Gemeinderat am 19. Oktober 2017 Einwohnergemeinde Seedorf Finanzplan 2018 2022 Finanzverwaltung Seedorf Inhaltsverzeichnis Seite Vorbericht 1 6 Tabelle

Finanzplan nach HRM2. Genehmigt durch den Gemeinderat am 20. Oktober 2016

Finanzplan 2017 2021 nach HRM2 Genehmigt durch den Gemeinderat am 20. Oktober 2016 Einwohnergemeinde Seedorf Finanzplan 2017 2021 Finanzverwaltung Seedorf Inhaltsverzeichnis Seite Vorbericht 1 6 Tabelle

Finanzplan 2017 2021 nach HRM2 Genehmigt durch den Gemeinderat am 20. Oktober 2016 Einwohnergemeinde Seedorf Finanzplan 2017 2021 Finanzverwaltung Seedorf Inhaltsverzeichnis Seite Vorbericht 1 6 Tabelle

Verband Öffentliche Sicherheit Untere Emme. Finanzplan

Verband Öffentliche Sicherheit Untere Emme Finanzplan 2016-2021 Seite 2 von 3 Vorbericht Finanzplan 2016 2021 1 Grundlagen Als Grundlage zur Erarbeitung des vorliegenden Finanzplanes dienten die Jahresrechnung

Verband Öffentliche Sicherheit Untere Emme Finanzplan 2016-2021 Seite 2 von 3 Vorbericht Finanzplan 2016 2021 1 Grundlagen Als Grundlage zur Erarbeitung des vorliegenden Finanzplanes dienten die Jahresrechnung

Protokoll der Gemeindeversammlung von Donnerstag, um Uhr im Schulhaus Diemerswil

108 Protokoll der Gemeindeversammlung von Donnerstag, 08.12.2016 um 20.00 Uhr im Schulhaus Diemerswil Vorsitz: Gemeinderatspräsidentin Kirsten Hammerich Protokoll: Gemeindeschreiber Heinz Stähli Anwesende

108 Protokoll der Gemeindeversammlung von Donnerstag, 08.12.2016 um 20.00 Uhr im Schulhaus Diemerswil Vorsitz: Gemeinderatspräsidentin Kirsten Hammerich Protokoll: Gemeindeschreiber Heinz Stähli Anwesende

Finanzplan nach HRM2. Genehmigt durch den Gemeinderat am 22. Oktober 2015

Finanzplan 2016 2020 nach HRM2 Genehmigt durch den Gemeinderat am 22. Oktober 2015 Einwohnergemeinde Seedorf Finanzplan 2016 2020 Finanzverwaltung Seedorf Inhaltsverzeichnis Seite Vorbericht 1 6 Tabelle

Finanzplan 2016 2020 nach HRM2 Genehmigt durch den Gemeinderat am 22. Oktober 2015 Einwohnergemeinde Seedorf Finanzplan 2016 2020 Finanzverwaltung Seedorf Inhaltsverzeichnis Seite Vorbericht 1 6 Tabelle

Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr Axioma Nr.

GGR Botschaft Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr. 20.3.01 Axioma Nr. 2977 Ostermundigen, 30. Mai 2017 / ArnNie Jahresrechnung 2016;

GGR Botschaft Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr. 20.3.01 Axioma Nr. 2977 Ostermundigen, 30. Mai 2017 / ArnNie Jahresrechnung 2016;

Der Stadtrat an den Gemeinderat

Der Stadtrat an den Gemeinderat Beschluss-Nr. 255 Einfache Anfrage betreffend Eigenkapital der Stadt Frauenfeld der Gemeinderäte Jörg Schläpfer und Philipp Geuggis Beantwortung Frau Präsidentin Sehr geehrte

Der Stadtrat an den Gemeinderat Beschluss-Nr. 255 Einfache Anfrage betreffend Eigenkapital der Stadt Frauenfeld der Gemeinderäte Jörg Schläpfer und Philipp Geuggis Beantwortung Frau Präsidentin Sehr geehrte

PROTOKOLL GEMEINDEVERSAMMLUNG HERZOGEN- BUCHSEE

Fehler! Verweisquelle konnte nicht g efunden werd en. 8.201 Finanz-/Investitionsplanung Finanzplan 2018-2022; Kenntnisnahme Bericht und Antrag des Gemeinderats an die Gemeindeversammlung Referent: Pierre

Fehler! Verweisquelle konnte nicht g efunden werd en. 8.201 Finanz-/Investitionsplanung Finanzplan 2018-2022; Kenntnisnahme Bericht und Antrag des Gemeinderats an die Gemeindeversammlung Referent: Pierre

Gemeinde Fislisbach. Erfahrungen aus der praktischen Umsetzung von HRM2 Richard Schraner, Leiter Finanzen

Erfahrungen aus der praktischen Umsetzung von HRM2 Richard Schraner, Leiter Finanzen Inhalt HRM2 Umsetzung in der Praxis Stand der HRM2-Umsetzung in der Software Ziel Die Umsetzung von HRM2 für die eigene

Erfahrungen aus der praktischen Umsetzung von HRM2 Richard Schraner, Leiter Finanzen Inhalt HRM2 Umsetzung in der Praxis Stand der HRM2-Umsetzung in der Software Ziel Die Umsetzung von HRM2 für die eigene

Reformierte Kirche Belp-Belpberg-Toffen. Budget Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2)

") Reformierte Kirche Belp-Belpberg-Toffen Budget 2019 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Inhaltsverzeichnis Seite Inhaltsverzeichnis 2 Vorbericht

Reformierte Kirche Belp-Belpberg-Toffen Budget 2019 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Inhaltsverzeichnis Seite Inhaltsverzeichnis 2 Vorbericht

(gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG ])

![(gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG ])](/thumbs/74/70982938.jpg "(gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG ])") Einwohnergemeinde Schwanden Vorbericht Budget 2018 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) (Version März 2016) 12. Dezember 2017 Hinweis:

Einwohnergemeinde Schwanden Vorbericht Budget 2018 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) (Version März 2016) 12. Dezember 2017 Hinweis:

Vorbericht über den Finanzplan

Vorbericht über den Finanzplan 2017 2022 1. Einführung Gemäss Artikel 64 Gemeindeverordnung des Kantons Bern erstellen die Gemeinden einen Finanzplan, der durch das zuständige Organ zu behandeln ist. Nach

Vorbericht über den Finanzplan 2017 2022 1. Einführung Gemäss Artikel 64 Gemeindeverordnung des Kantons Bern erstellen die Gemeinden einen Finanzplan, der durch das zuständige Organ zu behandeln ist. Nach

Finanzplan der Kirchgemeinde Konolfingen

Finanzplan der Kirchgemeinde Konolfingen Grunddaten: Basisjahr Zeitraum Erarbeitet durch Erarbeitet am 2015 2016-2021 A.K. Röthlisberger 1. September 2016 Zinsprognose Basisjahr Budgetjahr Prog 1 Prog

Finanzplan der Kirchgemeinde Konolfingen Grunddaten: Basisjahr Zeitraum Erarbeitet durch Erarbeitet am 2015 2016-2021 A.K. Röthlisberger 1. September 2016 Zinsprognose Basisjahr Budgetjahr Prog 1 Prog

Reformierte Kirche Belp-Belpberg-Toffen. Budget Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2)

") Reformierte Kirche Belp-Belpberg-Toffen Budget 2018 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Reformierte Kirche Belp-Belpberg-Toffen Seite 3 Inhaltsverzeichnis

Reformierte Kirche Belp-Belpberg-Toffen Budget 2018 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Reformierte Kirche Belp-Belpberg-Toffen Seite 3 Inhaltsverzeichnis

Reformierte Kirchgemeinde Konolfingen. Finanzplan Kultur, Sport und Freizeit, Kirche. Kirchen und religiöse Angelegenheiten.

Leitdaten Körperschaft Titel Titel Funktion einstufig Titel Funktion dreistufig Reformierte Kirchgemeinde Konolfingen Finanzplan 2018-2023 Kultur, Sport und Freizeit, Kirche Kirchen und religiöse Angelegenheiten

Leitdaten Körperschaft Titel Titel Funktion einstufig Titel Funktion dreistufig Reformierte Kirchgemeinde Konolfingen Finanzplan 2018-2023 Kultur, Sport und Freizeit, Kirche Kirchen und religiöse Angelegenheiten

Vorbericht zum Voranschlag 2003

Einwohnergemeinde Utzenstorf Vorbericht zum Voranschlag 2003 1. Ergebnis Voranschlag 2003 Der Voranschlag schliesst bei Aufwendungen von Fr. 12'849 431.-- und Erträgen von Fr. 12'750 630.-- mit einem Aufwandüberschuss

Einwohnergemeinde Utzenstorf Vorbericht zum Voranschlag 2003 1. Ergebnis Voranschlag 2003 Der Voranschlag schliesst bei Aufwendungen von Fr. 12'849 431.-- und Erträgen von Fr. 12'750 630.-- mit einem Aufwandüberschuss

Reformierte Kirche Belp-Belpberg-Toffen. Budget Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2)

") Reformierte Kirche Belp-Belpberg-Toffen Budget 2017 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Reformierte Kirche Belp-Belpberg-Toffen Seite 3 Inhaltsverzeichnis

Reformierte Kirche Belp-Belpberg-Toffen Budget 2017 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Reformierte Kirche Belp-Belpberg-Toffen Seite 3 Inhaltsverzeichnis

Finanzplan der Kirchgemeinde Gerzensee

Finanzplan der Kirchgemeinde Gerzensee Grunddaten: Basisjahr Zeitraum Erarbeitet durch Erarbeitet am Kirchgemeinde Gerzensee 214 215-22 Edith Hostettler-Pauli 26. Oktober 215 Zinsprognose Basisjahr Budgetjahr

Finanzplan der Kirchgemeinde Gerzensee Grunddaten: Basisjahr Zeitraum Erarbeitet durch Erarbeitet am Kirchgemeinde Gerzensee 214 215-22 Edith Hostettler-Pauli 26. Oktober 215 Zinsprognose Basisjahr Budgetjahr

Vorbericht. zum Finanzplan der Gemeinde Kaufdorf. Vorbemerkungen. 1. Finanzielle Ausgangslage

Vorbericht zum Finanzplan 2015-2020 der Gemeinde Kaufdorf Vorbemerkungen Der Finanzplan 2015 2020 wurde auf dem neuen Finanzplanungsmodell der Kantonalen Planungsgruppe Bern erstellt. Das Modell bildet

Vorbericht zum Finanzplan 2015-2020 der Gemeinde Kaufdorf Vorbemerkungen Der Finanzplan 2015 2020 wurde auf dem neuen Finanzplanungsmodell der Kantonalen Planungsgruppe Bern erstellt. Das Modell bildet

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Januar 06). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Januar 06). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Staatsrechnung 2016 Zahlen im Überblick

Staatsrechnung 2016 Zahlen im Überblick 1 Impressum Appenzell Ausserrhoden Departement Finanzen Amt für Finanzen, Regierungsgebäude, 9102 Herisau www.ar.ch Vertrieb Dienstleistungs- und Materialzentrale

Staatsrechnung 2016 Zahlen im Überblick 1 Impressum Appenzell Ausserrhoden Departement Finanzen Amt für Finanzen, Regierungsgebäude, 9102 Herisau www.ar.ch Vertrieb Dienstleistungs- und Materialzentrale

Aufgaben- und Finanzplan

GEMEINDE EPTINGEN Kanton Basel-Landschaft Gemeindeverwaltung Eptingen Hauptstrasse 18 4458 Eptingen Telefon: 062 299 12 62 Telefax: 062 299 00 14 E-Mail: gemeinde@eptingen.ch Internet: www.eptingen.ch

GEMEINDE EPTINGEN Kanton Basel-Landschaft Gemeindeverwaltung Eptingen Hauptstrasse 18 4458 Eptingen Telefon: 062 299 12 62 Telefax: 062 299 00 14 E-Mail: gemeinde@eptingen.ch Internet: www.eptingen.ch

Grüsch (AfG GEFIS HRM2)

") Allgemeine Daten 2016 2017 +/- Einwohner 2'049 2'074 25 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 0.800 0.800 0 RP-Index in % 79.5 74.7-4.8 Finanzkennzahlen

Allgemeine Daten 2016 2017 +/- Einwohner 2'049 2'074 25 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 0.800 0.800 0 RP-Index in % 79.5 74.7-4.8 Finanzkennzahlen

Voranschlag Voranschlag Budgetberatung und Festsetzung der Steueranlage sowie der Liegenschaftssteuer

Voranschlag 2018 Voranschlag 2018 Budgetberatung und Festsetzung der Steueranlage sowie der Liegenschaftssteuer 1 Hochrechnung 2017 / Übersicht finanzielle Lage Steuerhaushalt Rechnung 2016 Budget 2017

Voranschlag 2018 Voranschlag 2018 Budgetberatung und Festsetzung der Steueranlage sowie der Liegenschaftssteuer 1 Hochrechnung 2017 / Übersicht finanzielle Lage Steuerhaushalt Rechnung 2016 Budget 2017

Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner

CHF/Einwohner") Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner HRM 1 Allgemeine Daten 2011 2012 2013 2014 2015 +/- Einwohner 193'388 193'920 182'398 177'285 120'060-57'225 Steuerfuss in % 104.776 104.243 102.581 100.826

Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner HRM 1 Allgemeine Daten 2011 2012 2013 2014 2015 +/- Einwohner 193'388 193'920 182'398 177'285 120'060-57'225 Steuerfuss in % 104.776 104.243 102.581 100.826

Vorbericht Budget 2016

Vorbericht Budget 2016 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) nach dem Muster des Amtes für Gemeinden und Raumordnung (AGR), Abteilung

Vorbericht Budget 2016 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) nach dem Muster des Amtes für Gemeinden und Raumordnung (AGR), Abteilung

Vals (AfG GEFIS HRM2)

") Vals (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2015 2016 +/- Einwohner 990 984-6 Steuerfuss in % 100.000 100.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 1.000 1.000 0 Finanzkraftgruppe

Vals (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2015 2016 +/- Einwohner 990 984-6 Steuerfuss in % 100.000 100.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 1.000 1.000 0 Finanzkraftgruppe

Regionalkonferenz Oberland-Ost Finanzplan

Regionalkonferenz Oberland-Ost Finanzplan 216-22 Grunddaten: Basisjahr 214 (entspricht JR 214 HRM1) Zeitraum 216-22 (Budgetjahr 215 HRM1; ab 216 HRM2) Erarbeitet durch Erarbeitet am Stefan Schweizer 13.

Regionalkonferenz Oberland-Ost Finanzplan 216-22 Grunddaten: Basisjahr 214 (entspricht JR 214 HRM1) Zeitraum 216-22 (Budgetjahr 215 HRM1; ab 216 HRM2) Erarbeitet durch Erarbeitet am Stefan Schweizer 13.

Klosters-Serneus (AfG GEFIS HRM2)

") Klosters-Serneus (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2016 Einwohner 4'476 Steuerfuss in % 90.200 Handänderungssteuer in % 2.000 Liegenschaftssteuer in 0.500 RP-Index in % 134.0 Finanzkennzahlen 2016

Klosters-Serneus (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2016 Einwohner 4'476 Steuerfuss in % 90.200 Handänderungssteuer in % 2.000 Liegenschaftssteuer in 0.500 RP-Index in % 134.0 Finanzkennzahlen 2016

Finanzplan Reformierte Kirchgemeinde Steffisburg

Finanzplan 2018 2022 Reformierte Kirchgemeinde Steffisburg Voranschlag 2018 Inhaltsverzeichnis zum Finanzplan 2018 2022 der Reformierten Kirchgemeinde Steffisburg Vorbericht 1 5 Grunddaten Anhang 1 Bestandesrechnung;

Finanzplan 2018 2022 Reformierte Kirchgemeinde Steffisburg Voranschlag 2018 Inhaltsverzeichnis zum Finanzplan 2018 2022 der Reformierten Kirchgemeinde Steffisburg Vorbericht 1 5 Grunddaten Anhang 1 Bestandesrechnung;

Finanzplan für kleine Gemeindeverbände. Finanzplan. Gemeindeverband Oberstufenzentrum Unterlangenegg

Finanzplan Gemeindeverband Oberstufenzentrum Unterlangenegg Grunddaten: Basisjahr Zeitraum Erarbeitet durch Erarbeitet am 2015 2016-2021 Ursula Prior 30. August 2016 Zinsprognose Basisjahr Budgetjahr Prog

Finanzplan Gemeindeverband Oberstufenzentrum Unterlangenegg Grunddaten: Basisjahr Zeitraum Erarbeitet durch Erarbeitet am 2015 2016-2021 Ursula Prior 30. August 2016 Zinsprognose Basisjahr Budgetjahr Prog

Erläuterungen zum Budget 2015 der Einwohnergemeinde Waltenschwil inkl. Festsetzung des unveränderten Steuerfusses von 106 %.

Traktandum 6: Beschlussfassung über das Budget 2015 Erläuterungen zum Budget 2015 der Einwohnergemeinde Waltenschwil inkl. Festsetzung des unveränderten Steuerfusses von 106 %. a) Harmonisiertes Rechnungsmodell

Traktandum 6: Beschlussfassung über das Budget 2015 Erläuterungen zum Budget 2015 der Einwohnergemeinde Waltenschwil inkl. Festsetzung des unveränderten Steuerfusses von 106 %. a) Harmonisiertes Rechnungsmodell

Calanca (AfG GEFIS HRM2)

") Calanca (AfG GEFIS HRM2) Region: Moesa BFS Nr: 3837 HRM 2 www.comunedicalanca.ch Allgemeine Daten 2015 2016 +/- Einwohner 187 192 5 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000

Calanca (AfG GEFIS HRM2) Region: Moesa BFS Nr: 3837 HRM 2 www.comunedicalanca.ch Allgemeine Daten 2015 2016 +/- Einwohner 187 192 5 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000

Einleitende Bemerkungen zur Jahresrechnung 2013

Jahresrechnung 2013 Kurzversion Einleitende Bemerkungen zur Jahresrechnung 2013 Laufende Rechnung Die Rechnung 2013 der Einwohnergemeinde Biel-Benken schliesst mit einem Aufwandüberschuss von Fr. 512 372.87

Jahresrechnung 2013 Kurzversion Einleitende Bemerkungen zur Jahresrechnung 2013 Laufende Rechnung Die Rechnung 2013 der Einwohnergemeinde Biel-Benken schliesst mit einem Aufwandüberschuss von Fr. 512 372.87

Gemeinde A (in 1000 Fr.)

") - 21 - Anhang 3 zur Botschaft 12.33 (11.224) Gemeinde A Finanzschwache Gemeinde Erfolgsausweis nach HRM1 Gemeinde A (in 1000 Fr.) Rechnung 2010 Soll Haben 90 LAUFENDE RECHNUNG 900 Überschuss 2'265 2'265

- 21 - Anhang 3 zur Botschaft 12.33 (11.224) Gemeinde A Finanzschwache Gemeinde Erfolgsausweis nach HRM1 Gemeinde A (in 1000 Fr.) Rechnung 2010 Soll Haben 90 LAUFENDE RECHNUNG 900 Überschuss 2'265 2'265

Einwohnergemeinde Scheuren Finanzplan

Einwohnergemeinde Scheuren Finanzplan 2018-2022 Nach HRM2 erstellt 6.11.2017 1. Erstellung Finanzplan Der Finanzplan 2018-2022 wurde im Oktober 2017 von der Finanzverwalterin, Nicole Zbinden erstellt.

Einwohnergemeinde Scheuren Finanzplan 2018-2022 Nach HRM2 erstellt 6.11.2017 1. Erstellung Finanzplan Der Finanzplan 2018-2022 wurde im Oktober 2017 von der Finanzverwalterin, Nicole Zbinden erstellt.

Finanzplan der Burgergemeinde 2543 Lengnau

Finanzplan der Burgergemeinde 2543 Lengnau Grunddaten: Basisjahr Zeitraum Erarbeitet durch Erarbeitet am 2016 2016-2022 Monika Gribi & Jonas Walther Oktober 2017 Zinsprognose Basisjahr Budgetjahr Prog

Finanzplan der Burgergemeinde 2543 Lengnau Grunddaten: Basisjahr Zeitraum Erarbeitet durch Erarbeitet am 2016 2016-2022 Monika Gribi & Jonas Walther Oktober 2017 Zinsprognose Basisjahr Budgetjahr Prog

Einwohnergemeinde Wald

Einwohnergemeinde Wald Gemeinderat vom 18. Oktober 2017 Finanzplan 2017-2022 Gemeinde Wald FINANZIELLE AUSGANGSLAGE (GE Die Rechnungen 2014 und 2015 schlossen negativ ab, aber deutlich besser als budgetiert,

Einwohnergemeinde Wald Gemeinderat vom 18. Oktober 2017 Finanzplan 2017-2022 Gemeinde Wald FINANZIELLE AUSGANGSLAGE (GE Die Rechnungen 2014 und 2015 schlossen negativ ab, aber deutlich besser als budgetiert,

Finanzplan der Burgergemeinde Lengnau

Finanzplan der Burgergemeinde Lengnau Grunddaten: Basisjahr Zeitraum Erarbeitet durch Erarbeitet am 2017 2018-2023 Monika Gribi & Jonas Walther Oktober/November 2019 Zinsprognose Basisjahr Budgetjahr Prog

Finanzplan der Burgergemeinde Lengnau Grunddaten: Basisjahr Zeitraum Erarbeitet durch Erarbeitet am 2017 2018-2023 Monika Gribi & Jonas Walther Oktober/November 2019 Zinsprognose Basisjahr Budgetjahr Prog

Vorbericht zum Finanzplan 2014 bis 2019

E i nwohnergemeinde 3126 Kaufdorf Vorbericht zum Finanzplan 2014 bis 2019 1 Erstellung des Finanzplanes Der vorliegende Finanzplan der Einwohnergemeinde Kaufdorf basiert auf den kantonalen Vorgaben. Er

E i nwohnergemeinde 3126 Kaufdorf Vorbericht zum Finanzplan 2014 bis 2019 1 Erstellung des Finanzplanes Der vorliegende Finanzplan der Einwohnergemeinde Kaufdorf basiert auf den kantonalen Vorgaben. Er

Finanzplan der Regionalkonferenz Oberland-Ost

Finanzplan der Regionalkonferenz Oberland-Ost Grunddaten: Basisjahr 2011 (entspricht JR 2011) Zeitraum 2013-2017 (Budgetjahr 2012) Erarbeitet durch Erarbeitet am Stefan Schweizer 8. Februar 2012 (Genehmigung

Finanzplan der Regionalkonferenz Oberland-Ost Grunddaten: Basisjahr 2011 (entspricht JR 2011) Zeitraum 2013-2017 (Budgetjahr 2012) Erarbeitet durch Erarbeitet am Stefan Schweizer 8. Februar 2012 (Genehmigung

2. Prognose der Erfolgsrechnung

Kantonale Planungsgruppe Bern Schwarztorstrasse 20 3007 Bern Telefon 031 385 20 00 E-Mail gemeindefinanzen@kpgbern.ch Vorbericht zum Finanzplan 2017-2022 der Gemeinde Trub Vorbemerkungen Der Finanzplan

Kantonale Planungsgruppe Bern Schwarztorstrasse 20 3007 Bern Telefon 031 385 20 00 E-Mail gemeindefinanzen@kpgbern.ch Vorbericht zum Finanzplan 2017-2022 der Gemeinde Trub Vorbemerkungen Der Finanzplan

18. September 2018 FINANZPLAN ERLÄUTERUNGEN

18. September 2018 FINANZPLAN 2019 2023 ERLÄUTERUNGEN INHALT 1. Einleitung... 3 2. Beschreibung des Finanzplanes... 3 3. Finanzplan Allgemeiner Haushalt... 4 3.1. Investitionen... 4 3.2. Erfolgsrechnung

18. September 2018 FINANZPLAN 2019 2023 ERLÄUTERUNGEN INHALT 1. Einleitung... 3 2. Beschreibung des Finanzplanes... 3 3. Finanzplan Allgemeiner Haushalt... 4 3.1. Investitionen... 4 3.2. Erfolgsrechnung

Einwohnergemeinde Dürrenroth. Budget Nach HRM2. Seite 1

Seite 1 Einwohnergemeinde Dürrenroth Budget 2018 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) Seite 2 Inhalt 0 Auf einen Blick... 3 1 Rechnungslegungsgrundsätze

Seite 1 Einwohnergemeinde Dürrenroth Budget 2018 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) Seite 2 Inhalt 0 Auf einen Blick... 3 1 Rechnungslegungsgrundsätze

Finanzplan

Finanzplan 2018-2022 Inhalt 1 Zweck der Finanzplanung... III 2 Grundlagen... III 2.1 Prognoseannahmen... IV 2.2 Ergebnisse... IV 3 Legislatur- und Finanzhaushaltsziele... VI 4 Investitionen... VII 5 Ergebnis...

Finanzplan 2018-2022 Inhalt 1 Zweck der Finanzplanung... III 2 Grundlagen... III 2.1 Prognoseannahmen... IV 2.2 Ergebnisse... IV 3 Legislatur- und Finanzhaushaltsziele... VI 4 Investitionen... VII 5 Ergebnis...

Finanzplan Mönchaltorf

- 1 - Finanzplan Mönchaltorf 2009-2013 1. Zusammenfassung In den vergangenen fünf Jahren präsentierte die Gemeinde Mönchaltorf eine gesunde Finanzkraft, die leicht über dem kantonalen Durchschnitt lag.

- 1 - Finanzplan Mönchaltorf 2009-2013 1. Zusammenfassung In den vergangenen fünf Jahren präsentierte die Gemeinde Mönchaltorf eine gesunde Finanzkraft, die leicht über dem kantonalen Durchschnitt lag.

Breil/Brigels (AfG GEFIS HRM1)

") Breil/Brigels (AfG GEFIS HRM1) BFS Nr: 3981 www.breil.ch Allgemeine Daten 2013 2014 2015 2016 2017 +/- Einwohner 1'290 1'278 1'258 1'263 1'248-15 Steuerfuss in % 100.000 100.000 100.000 100.000 100.000

Breil/Brigels (AfG GEFIS HRM1) BFS Nr: 3981 www.breil.ch Allgemeine Daten 2013 2014 2015 2016 2017 +/- Einwohner 1'290 1'278 1'258 1'263 1'248-15 Steuerfuss in % 100.000 100.000 100.000 100.000 100.000

Finanzplan

Grunddaten: Basisjahr 2017 (entspricht JR 2017) Zeitraum 2019-2023 (Budgetjahr 2018) Erarbeitet durch Genehmigung GL Hinweis Stefan Schweizer 15. August 2018 Finanzplan auf Basis HRM2 Prognose Basisjahr

Grunddaten: Basisjahr 2017 (entspricht JR 2017) Zeitraum 2019-2023 (Budgetjahr 2018) Erarbeitet durch Genehmigung GL Hinweis Stefan Schweizer 15. August 2018 Finanzplan auf Basis HRM2 Prognose Basisjahr

Jahresrechnung 2007 Buchs

GEMEINDEAMT DES KANTONS ZÜRICH Jahresrechnung 2007 Buchs Projektziel: Ausweis der Jahresrechnung 2007 der Gemeinde Buchs nach den neuen Rechnungslegungsstandards Neues Rechnungsmodell HRM2 vorgegebene

GEMEINDEAMT DES KANTONS ZÜRICH Jahresrechnung 2007 Buchs Projektziel: Ausweis der Jahresrechnung 2007 der Gemeinde Buchs nach den neuen Rechnungslegungsstandards Neues Rechnungsmodell HRM2 vorgegebene

Gemeinde Fislisbach. Erfahrungen aus der praktischen Umsetzung von HRM2. Richard Schraner, Leiter Finanzen, Fislisbach

Gemeinde Fislisbach Erfahrungen aus der praktischen Umsetzung von HRM2 Richard Schraner, Leiter Finanzen, Fislisbach Inhalt HRM2 Umsetzung in der Praxis Stand der HRM2-Umsetzung in der Software Ziel Die

Gemeinde Fislisbach Erfahrungen aus der praktischen Umsetzung von HRM2 Richard Schraner, Leiter Finanzen, Fislisbach Inhalt HRM2 Umsetzung in der Praxis Stand der HRM2-Umsetzung in der Software Ziel Die

Definition: Anforderung an Rechnungslegungsdaten, ein den tatsächlichen Verhältnissen entsprechendes Bild von der Vermögens-, Finanz- und Ertragslage

Infoveranstaltung vom 12.11.2013 1 2 3 4 Definition: Anforderung an Rechnungslegungsdaten, ein den tatsächlichen Verhältnissen entsprechendes Bild von der Vermögens-, Finanz- und Ertragslage zu vermitteln.

Infoveranstaltung vom 12.11.2013 1 2 3 4 Definition: Anforderung an Rechnungslegungsdaten, ein den tatsächlichen Verhältnissen entsprechendes Bild von der Vermögens-, Finanz- und Ertragslage zu vermitteln.

KIRCHGEMEINDE GROSSHÖCHSTETTEN Finanzplan

KIRCHGEMEINDE GROSSHÖCHSTETTEN Finanzplan 2014-2019 Vorbericht über den Finanzplan 2014-2019 1. Einführung und Überblick über die Finanzplanung Gemäss Artikel 64 der kantonalen Gemeindeverordnung erstellen

KIRCHGEMEINDE GROSSHÖCHSTETTEN Finanzplan 2014-2019 Vorbericht über den Finanzplan 2014-2019 1. Einführung und Überblick über die Finanzplanung Gemäss Artikel 64 der kantonalen Gemeindeverordnung erstellen

Evang. Ref. KIRCHGEMEINDE GROSSHÖCHSTETTEN Finanzplan

Evang. Ref. KIRCHGEMEINDE GROSSHÖCHSTETTEN Finanzplan 2016 2021 Vorbericht über den Finanzplan 2016 2021 1. Einführung und Überblick über die Finanzplanung Gemäss Artikel 64 der kantonalen Gemeindeverordnung

Evang. Ref. KIRCHGEMEINDE GROSSHÖCHSTETTEN Finanzplan 2016 2021 Vorbericht über den Finanzplan 2016 2021 1. Einführung und Überblick über die Finanzplanung Gemäss Artikel 64 der kantonalen Gemeindeverordnung

Zusammenschluss Primarschulgemeinden Elgg und Hofstetten Ergebnisse der Modellrechnungen (Stand )

") Zusammenschluss n Elgg und Ergebnisse der Modellrechnungen (Stand 22.10.2016) 1. Ausgangslage Unter der Annahme, dass ein Zusammenschluss der n Elgg und bereits 2015 stattgefunden hätte, wurden auf der

Zusammenschluss n Elgg und Ergebnisse der Modellrechnungen (Stand 22.10.2016) 1. Ausgangslage Unter der Annahme, dass ein Zusammenschluss der n Elgg und bereits 2015 stattgefunden hätte, wurden auf der

FINANZPLAN ERLÄUTERUNGEN

13. Oktober 2015 FINANZPLAN 2016 2020 ERLÄUTERUNGEN INHALT 1. Einleitung... 3 2. Beschreibung des Finanzplanes... 3 3. Finanzplan Allgemeiner Haushalt... 4 3.1. Investitionen... 4 3.2. Erfolgsrechnung

13. Oktober 2015 FINANZPLAN 2016 2020 ERLÄUTERUNGEN INHALT 1. Einleitung... 3 2. Beschreibung des Finanzplanes... 3 3. Finanzplan Allgemeiner Haushalt... 4 3.1. Investitionen... 4 3.2. Erfolgsrechnung

Das Budget 2016 liegt bei der Gemeindeverwaltung Hasliberg zur Einsichtnahme öffentlich auf und kann unter eingesehen werden.

Orientierung an die Stimmberechtigten Versammlung der Einwohnergemeinde Hasliberg Montag, 14. Dezember 2015, 20.00 Uhr im Hasliberg Congress, Hasliberg Goldern Traktanden 1. Budget 2016 a) Genehmigung

Orientierung an die Stimmberechtigten Versammlung der Einwohnergemeinde Hasliberg Montag, 14. Dezember 2015, 20.00 Uhr im Hasliberg Congress, Hasliberg Goldern Traktanden 1. Budget 2016 a) Genehmigung

Vorbericht zum Budget 2017

Budget 2017 Reformierte Kirchgemeinde Zollikofen Vorbericht zum Budget 2017 Seite 2 Vorbericht zum Budget 2017 1. Erarbeitung Das Budget 2017 wurde durch Thérèse Gugger, Finanzverwalterin, gestützt auf

Budget 2017 Reformierte Kirchgemeinde Zollikofen Vorbericht zum Budget 2017 Seite 2 Vorbericht zum Budget 2017 1. Erarbeitung Das Budget 2017 wurde durch Thérèse Gugger, Finanzverwalterin, gestützt auf

Vollständigkeitserklärung zur Jahresrechnung Bestätigungsbericht des Rechnungsprüfungsorgans

Kirchgemeinde Dürrenroth Jahresrechnung 2017 Inhaltsverzeichnis Vorbericht II - VI Abschreibungstabelle 1 Verpflichtungskreditkontrolle 2 Nachkredittabelle 3 Laufende Rechnung 4-10 Investitionsrechnung

Kirchgemeinde Dürrenroth Jahresrechnung 2017 Inhaltsverzeichnis Vorbericht II - VI Abschreibungstabelle 1 Verpflichtungskreditkontrolle 2 Nachkredittabelle 3 Laufende Rechnung 4-10 Investitionsrechnung

Inhaltsverzeichnis Kapitel 15

Inhaltsverzeichnis Kapitel 15 15 Abschlusscheckliste und Termine 15.1 Abschlusscheckliste... 1 15.2 Termine... 4 15.3 Ablaufschemas... 4 Stand: 1.2.2013 Kapitel 15 -Abschlusscheckliste und Termine 15

Inhaltsverzeichnis Kapitel 15 15 Abschlusscheckliste und Termine 15.1 Abschlusscheckliste... 1 15.2 Termine... 4 15.3 Ablaufschemas... 4 Stand: 1.2.2013 Kapitel 15 -Abschlusscheckliste und Termine 15

A1. 31 Sach- und übriger Betriebsaufwand. 41 Regalien und Konzessionen. 33 Abschreibungen Verwaltungsvermögen

1 621.1-A1 Anhang 1 zu Artikel 18 und 83 (Stand 01.01.2017) Finanzbuchhaltung Gliederung der Jahresrechnung nach Kontenklassen und Sachgruppen Verwaltungsrechnung Erfolgsrechnung Investitionsrechnung 1

1 621.1-A1 Anhang 1 zu Artikel 18 und 83 (Stand 01.01.2017) Finanzbuchhaltung Gliederung der Jahresrechnung nach Kontenklassen und Sachgruppen Verwaltungsrechnung Erfolgsrechnung Investitionsrechnung 1

Aufgaben- und Finanzplan

2906 Seite Erläuterungen zum Aufgaben- und Finanzplan 1 Antrag zum Aufgaben- und Finanzplan 3 Wichtigste Ergebnisse im Überblick 4 Zusammenzug der Erfolgsrechnung 10 Erfolgsrechnung nach Funktionen 11

2906 Seite Erläuterungen zum Aufgaben- und Finanzplan 1 Antrag zum Aufgaben- und Finanzplan 3 Wichtigste Ergebnisse im Überblick 4 Zusammenzug der Erfolgsrechnung 10 Erfolgsrechnung nach Funktionen 11

Finanzplan nach HRM2. (gemäss Art. 21 ff. Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.

Finanzplan 2018 2023 nach HRM2 (gemäss Art. 21 ff. Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) Seftigen, im Oktober 2018 Einwohnergemeinde Seftigen Finanzplan 2018-2023

Finanzplan 2018 2023 nach HRM2 (gemäss Art. 21 ff. Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) Seftigen, im Oktober 2018 Einwohnergemeinde Seftigen Finanzplan 2018-2023

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Inhalt

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Inhalt

1 Aktiven A1. Anhang 1: Kostenrahmen der Bilanz (Stand )

") 1 170.511-A1 Anhang 1: Kostenrahmen der Bilanz (Stand 01.01.2013) 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein:

1 170.511-A1 Anhang 1: Kostenrahmen der Bilanz (Stand 01.01.2013) 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein:

FINANZPLAN ERLÄUTERUNGEN

5. Oktober 2016 FINANZPLAN 2017 2021 ERLÄUTERUNGEN INHALT 1. Einleitung... 3 2. Beschreibung des Finanzplanes... 3 3. Finanzplan Allgemeiner Haushalt... 4 3.1. Investitionen... 4 3.2. Erfolgsrechnung (Gliederung

5. Oktober 2016 FINANZPLAN 2017 2021 ERLÄUTERUNGEN INHALT 1. Einleitung... 3 2. Beschreibung des Finanzplanes... 3 3. Finanzplan Allgemeiner Haushalt... 4 3.1. Investitionen... 4 3.2. Erfolgsrechnung (Gliederung

EINWOHNERGEMEINDE OBERLANGENEGG. Finanzplan. Beschluss Gemeinderat: 24. November 2015

EINWOHNERGEMEINDE OBERLANGENEGG Finanzplan 2015 2020 Beschluss Gemeinderat: 24. November 2015 Vorbericht zum Finanzplan 2015-2020 der Gemeinde Oberlangenegg Vorbemerkungen Der Finanzplan 2015 2020 wurde

EINWOHNERGEMEINDE OBERLANGENEGG Finanzplan 2015 2020 Beschluss Gemeinderat: 24. November 2015 Vorbericht zum Finanzplan 2015-2020 der Gemeinde Oberlangenegg Vorbemerkungen Der Finanzplan 2015 2020 wurde

1 Rechtliche Grundlagen Definition Grundsatzentscheid Bilanzierung, Bewertung und Offenlegung Buchführung...

14 Vorfinanzierungen Vorfinanzierungen dienen dazu, die finanzielle Belastung von aussergewöhnlichen Investitionsvorhaben auf zusätzliche Jahre zu verteilen. Sie stehen ausschliesslich den geplanten Vorhaben

14 Vorfinanzierungen Vorfinanzierungen dienen dazu, die finanzielle Belastung von aussergewöhnlichen Investitionsvorhaben auf zusätzliche Jahre zu verteilen. Sie stehen ausschliesslich den geplanten Vorhaben

Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG)

") Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG) vom 21. Oktober 2009 Der Landrat von Nidwalden, gestützt auf Art. 60 und in Ausführung von Art. 70 90 der Kantonsverfassung,

Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG) vom 21. Oktober 2009 Der Landrat von Nidwalden, gestützt auf Art. 60 und in Ausführung von Art. 70 90 der Kantonsverfassung,

Neue Rechnungslegung HRM2 Informationsveranstaltung 16. März 2017

Neue Rechnungslegung HRM2 Informationsveranstaltung 16. März 2017 a. Überblick wesentliche Neuerungen b. Auswirkungen auf den Finanzhaushalt Neues Gemeindegesetz? Die neue Gemeindegesetzgebung schafft

Neue Rechnungslegung HRM2 Informationsveranstaltung 16. März 2017 a. Überblick wesentliche Neuerungen b. Auswirkungen auf den Finanzhaushalt Neues Gemeindegesetz? Die neue Gemeindegesetzgebung schafft

Vorbericht Budget 2017 Gemeindeverband Feuerwehr innert dem Kirchet

Vorbericht Budget 2017 Gemeindeverband Feuerwehr innert dem Kirchet Nach HRM2 27. September 2016 Seite 2 von 8 Inhalt Auf einen Blick...3 Rechnungslegungsgrundsätze Harmonisiertes Rechnungslegungsmodell

Vorbericht Budget 2017 Gemeindeverband Feuerwehr innert dem Kirchet Nach HRM2 27. September 2016 Seite 2 von 8 Inhalt Auf einen Blick...3 Rechnungslegungsgrundsätze Harmonisiertes Rechnungslegungsmodell

Projekt HRM2_Be_Gem. Amt für Gemeinden und Raumordnung. Abteilung Gemeinden

Projekt HRM2_Be_Gem Abteilung Gemeinden Themen Berner Modell HRM2_Be_Gem Bericht des AGR Die wichtigsten Änderungen gegenüber HRM1 für EG/GG (Berner Modell - projektiert) Diskussion / Fragen 2 1 Wann führt

Projekt HRM2_Be_Gem Abteilung Gemeinden Themen Berner Modell HRM2_Be_Gem Bericht des AGR Die wichtigsten Änderungen gegenüber HRM1 für EG/GG (Berner Modell - projektiert) Diskussion / Fragen 2 1 Wann führt

EINWOHNERGEMEINDE SCHWANDEN VORBERICHT ZUM VORANSCHLAG 2010

EINWOHNERGEMEINDE SCHWANDEN VORBERICHT ZUM VORANSCHLAG 2010 1. Rechnungsführung Der vorliegende Voranschlag 2010 der Einwohnergemeinde Schwanden wurde nach dem Neuen Rechnungsmodel (NRM) des Kantons Bern

EINWOHNERGEMEINDE SCHWANDEN VORBERICHT ZUM VORANSCHLAG 2010 1. Rechnungsführung Der vorliegende Voranschlag 2010 der Einwohnergemeinde Schwanden wurde nach dem Neuen Rechnungsmodel (NRM) des Kantons Bern

Vorbericht zum Finanzplan der Gemeinde Trub

Vorbericht zum Finanzplan 2015-2020 der Gemeinde Trub Zwecke und Ziele der rollenden Finanzplanung Der Finanzplan dient der finanzpolitischen Umsetzung von Entwicklungszielen der Gemeinde (finanzpolitische

Vorbericht zum Finanzplan 2015-2020 der Gemeinde Trub Zwecke und Ziele der rollenden Finanzplanung Der Finanzplan dient der finanzpolitischen Umsetzung von Entwicklungszielen der Gemeinde (finanzpolitische

Finanzplan Einwohnergemeinde Ferenbalm. Nach HRM2. Ferenbalm, Oktober 2017

Einwohnergemeinde Ferenbalm Finanzplan 218-222 Nach HRM2 Ferenbalm, Oktober 217 Finanzverwaltung Ferenbalm finanzverwaltung@ferenbalm.ch Tel. 31 751 15 42 Inhaltsverzeichnis Vorbericht 3 4 Genehmigung

Einwohnergemeinde Ferenbalm Finanzplan 218-222 Nach HRM2 Ferenbalm, Oktober 217 Finanzverwaltung Ferenbalm finanzverwaltung@ferenbalm.ch Tel. 31 751 15 42 Inhaltsverzeichnis Vorbericht 3 4 Genehmigung

Rechnung schliesst besser ab als budgetiert

Kanton St.Gallen Staatskanzlei Kommunikation Medienmitteilung Aus der Regierung St.Gallen, 18. März 2015 Staatskanzlei Kommunikation Regierungsgebäude 9001 St.Gallen T +41 58 229 32 64 hildegard.jutz@sg.ch

Kanton St.Gallen Staatskanzlei Kommunikation Medienmitteilung Aus der Regierung St.Gallen, 18. März 2015 Staatskanzlei Kommunikation Regierungsgebäude 9001 St.Gallen T +41 58 229 32 64 hildegard.jutz@sg.ch

HRM2 Eine Übersicht und Standortbetrachtung Gerhard Schmied Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG

Gerhard Schmied Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG Folie 1 Inhalt des Referates Rückblick Begründung der Reform Ziele der Reform Kriterien für die Reform Modellansätze

Gerhard Schmied Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG Folie 1 Inhalt des Referates Rückblick Begründung der Reform Ziele der Reform Kriterien für die Reform Modellansätze

Informationsveranstaltung Vernehmlassung FHVG März 2012 Harmonisiertes Rechnungslegungsmodell 2 (HRM2) für die Bündner Gemeinden

für die Bündner Gemeinden") Informationsveranstaltung Vernehmlassung FHVG März 2012 Harmonisiertes Rechnungslegungsmodell 2 (HRM2) für die Bündner Gemeinden Graubünden AfG, März 2012 2 Gesetzliche Grundlagen für HRM2 Finanzhaushaltsgesetz

Informationsveranstaltung Vernehmlassung FHVG März 2012 Harmonisiertes Rechnungslegungsmodell 2 (HRM2) für die Bündner Gemeinden Graubünden AfG, März 2012 2 Gesetzliche Grundlagen für HRM2 Finanzhaushaltsgesetz

Geldflussrechnung. Handbuch RMSG, September 2017 Geldflussrechnung 06 01

Geldflussrechnung Handbuch RMSG, September 2017 Geldflussrechnung 06 01 06 Geldflussrechnung Rechtsgrundlagen: insbesondere Art. 110e GG Die Geldflussrechnung gliedert den Geldfluss 1 nach seiner Herkunft

Geldflussrechnung Handbuch RMSG, September 2017 Geldflussrechnung 06 01 06 Geldflussrechnung Rechtsgrundlagen: insbesondere Art. 110e GG Die Geldflussrechnung gliedert den Geldfluss 1 nach seiner Herkunft

Vorbericht zum Voranschlag 2018

Voranschlag 2018 Vorbericht zum Voranschlag 2018 Aktuelle Situation Der Voranschlag 2018 wurde durch die Ressorts DiakoniePlus, Liegenschaften und KUWPlus vorbereitet, durch das Ressort Finanzen vorberaten

Voranschlag 2018 Vorbericht zum Voranschlag 2018 Aktuelle Situation Der Voranschlag 2018 wurde durch die Ressorts DiakoniePlus, Liegenschaften und KUWPlus vorbereitet, durch das Ressort Finanzen vorberaten

Römisch-katholische Kirchgemeinde Interlaken

Vorbericht zur Jahresrechnung 2016 1 Rechnungsführung Die vorliegende Jahresrechnung 2016 der röm.-kath. Kirchgemeinde Interlaken wurde nach dem "Harmonisierten Rechnungsmodell" (HRM1) des Kantons Bern

Vorbericht zur Jahresrechnung 2016 1 Rechnungsführung Die vorliegende Jahresrechnung 2016 der röm.-kath. Kirchgemeinde Interlaken wurde nach dem "Harmonisierten Rechnungsmodell" (HRM1) des Kantons Bern

Kontenrahmen der Bilanz

1 170.511-A1 Anhang 1 (Stand 01.05.2016) Kontenrahmen der Bilanz Kontenstruktur: 5+2 Stellen; Muster 99999.99 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich,

1 170.511-A1 Anhang 1 (Stand 01.05.2016) Kontenrahmen der Bilanz Kontenstruktur: 5+2 Stellen; Muster 99999.99 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich,

Musterrechnung Schwellenkorporation

Musterrechnung Schwellenkorporation Amt für Gemeinden und Raumordnung Ausgabe 2005 270-05-272 Schwellenkorporation Musterbach Jahresrechnung 2004 Schwellenkorporation Musterbach Jahresrechnung 2004 Inhaltsverzeichnis

Musterrechnung Schwellenkorporation Amt für Gemeinden und Raumordnung Ausgabe 2005 270-05-272 Schwellenkorporation Musterbach Jahresrechnung 2004 Schwellenkorporation Musterbach Jahresrechnung 2004 Inhaltsverzeichnis

Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst:

Version Vernehmlassungsverfahren Gesetz über die Steuerung von Finanzen und Leistungen (FLG) (Änderung) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: I. Das Gesetz vom 6.

Version Vernehmlassungsverfahren Gesetz über die Steuerung von Finanzen und Leistungen (FLG) (Änderung) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: I. Das Gesetz vom 6.

Einwohnergemeinde Leuzigen

Einwohnergemeinde Leuzigen Finanzplan 2019-2023 1. Rechtliche Grundlagen und Ziel sowie Zweck der Finanzplanung Gemäss Art. 64 der Gemeindeverordnung (GV) sind die Gemeinden verpflichtet, einen Finanzplan

Einwohnergemeinde Leuzigen Finanzplan 2019-2023 1. Rechtliche Grundlagen und Ziel sowie Zweck der Finanzplanung Gemäss Art. 64 der Gemeindeverordnung (GV) sind die Gemeinden verpflichtet, einen Finanzplan

Gemeinde Stäfa. Gemeindeversammlung. Montag, 30. Mai 2016, 20 Uhr Reformierte Kirche Stäfa. Die erweiterte Abwasserreinigungsanlage Stäfa

8 Gemeinde Stäfa Gemeindeversammlung Montag, 30. Mai 2016, 20 Uhr Reformierte Kirche Stäfa Die erweiterte Abwasserreinigungsanlage Stäfa 1 Stäfa, April 2016 Liebe Stäfnerinnen und Stäfner Wir laden Sie

8 Gemeinde Stäfa Gemeindeversammlung Montag, 30. Mai 2016, 20 Uhr Reformierte Kirche Stäfa Die erweiterte Abwasserreinigungsanlage Stäfa 1 Stäfa, April 2016 Liebe Stäfnerinnen und Stäfner Wir laden Sie

Finanzplanung Theorie und Praxis. Dienstag, 30. Juni 2015

Finanzplanung Theorie und Praxis Dienstag, 30. Juni 2015 Inhalt Grundzüge HRM Finanz- und Aufgabenplanung Aufbau Beispiele Finanzpolitische Ziele Vergleichsdaten Fusion Grundzüge HRM (Harmonisiertes Rechnungsmodell)

Finanzplanung Theorie und Praxis Dienstag, 30. Juni 2015 Inhalt Grundzüge HRM Finanz- und Aufgabenplanung Aufbau Beispiele Finanzpolitische Ziele Vergleichsdaten Fusion Grundzüge HRM (Harmonisiertes Rechnungsmodell)

Zweck der Finanzplanung Planungs- und Führungs- instrument Informationsmittel Allgemeines Die Zahlen sind in Franken Einwohnergemeinde

Zweck der Finanzplanung Gemäss gesetzlicher Vorgabe haben die Gemeinden für eine umfassende Aufgaben- und Finanzplanung zu sorgen, deren Aufgaben und Ausgaben auf die Notwendigkeit und Zweckmässigkeit

Zweck der Finanzplanung Gemäss gesetzlicher Vorgabe haben die Gemeinden für eine umfassende Aufgaben- und Finanzplanung zu sorgen, deren Aufgaben und Ausgaben auf die Notwendigkeit und Zweckmässigkeit

HRM2 bei den Aargauer Gemeinden Drei Jahre nach der Umstellung die Lehren daraus

HRM2 bei den Aargauer Gemeinden Drei Jahre nach der Umstellung die Lehren daraus Marc O. Schmellentin, Leiter Finanzaufsicht Gemeinden Kanton Aargau 24. August 2017 Agenda 1. Gemeindestruktur im Aargau

HRM2 bei den Aargauer Gemeinden Drei Jahre nach der Umstellung die Lehren daraus Marc O. Schmellentin, Leiter Finanzaufsicht Gemeinden Kanton Aargau 24. August 2017 Agenda 1. Gemeindestruktur im Aargau

Gemeindeversammlung vom 7. Dezember 2015 Finanzkennzahlen zum Voranschlag 2016

Finanzkennzahlen Im Folgenden haben wir die wichtigsten Finanzkennzahlen zum Voranschlag 216 dargestellt. Diese sollen in einem Mehrjahresvergleich wichtige Indikatoren bezüglich unserer Finanzlage aufzeigen.

Finanzkennzahlen Im Folgenden haben wir die wichtigsten Finanzkennzahlen zum Voranschlag 216 dargestellt. Diese sollen in einem Mehrjahresvergleich wichtige Indikatoren bezüglich unserer Finanzlage aufzeigen.

Einwohnergemeinde Reisiswil S Hohwachtblatt November 2016

Einwohnergemeinde Reisiswil S Hohwachtblatt November 2016 Botschaft zur ordentlichen Gemeindeversammlung, Donnerstag, 24. November 2016, 20.00 Uhr im Mehrzweckraum Schulhaus Reisiswil Traktandenliste 1.

Einwohnergemeinde Reisiswil S Hohwachtblatt November 2016 Botschaft zur ordentlichen Gemeindeversammlung, Donnerstag, 24. November 2016, 20.00 Uhr im Mehrzweckraum Schulhaus Reisiswil Traktandenliste 1.

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 10 Ausserordentliche

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 10 Ausserordentliche