Zukunftsfähigkeit von Unternehmen Mitarbeiterbindung und -gewinnung finanzielle unternehmerische Freiheit

|

|

|

- Günther Kopp

- vor 8 Jahren

- Abrufe

Transkript

1 Zukunftsfähigkeit von Unternehmen Mitarbeiterbindung und -gewinnung finanzielle unternehmerische Freiheit 1

2 Manfred Baier Diplom-Kaufmann Wirtschaftsprüfer, Steuerberater Geschäftsführer Partner Vorstand Unterstützungskassen F.E.L.S Penstreuhand GmbH Wirtschaftsprüfungsgesellschaft Marthastrasse Nürnberg Telefon / Telefax: / wp.stb.baier@fe-ls.de F.E.L.S Rechtsanwälte, Steuerberater GbR RPF I e.v., RPF II für den Mittelstand e.v., RPF III Pecunia frei dotierte Unterstützungskasse e. V., Canada Life Europe Unterstützungskasse e. V., Hessische Gruppenunterstützungskasse für KMU e. V., Hum II Hanseatische Unterstützungskasse für mittelständische Unternehmen e. V. Vorstand Bundesverband pauschal dotierter Unterstützungskasse e.v. 2

3 Zukunftsfähigkeit von Unternehmern -Human Ressource Finanzielle unternehmerische Freiheit Mitarbeiterbindung Fachkräftegewinnung Image Identifikation CSR Liquidität Liquiditätsreserven Bankenunabhängigkeit Alternative Mittelherkunft Verminderter Mittelabfluss 3

4 Warum sind diese strategischen Ziele so aktuell? 4

5 Wirtschaftliches Umfeld Banken Restriktive Kreditpolitik fördert Wunsch nach Innenfinanzierung Versicherungen Intransparente, schlechte Leistungen Staatsanleihen statt Realwerte Unflexibilität von Versicherungsprodukten Unternehmen Mitarbeiterbindung und Fachkräfte-Gewinnung wird wichtiger Bestandssicherheit des Unternehmens in Krisenzeiten entscheidend bav als Pflichterfüllung - fehlende Nutzung von betriebswirtschaftlichen, personalpolitischen und steuerlichen Effekten 5

6 Pauschaldotierte Unterstützungskasse als Lösungsweg ältester Durchführungsweg in Deutschland Einfach und genial in der Wirkweise 6

7 Versicherung vs. Unterstützungskasse / Unternehmenskasse bav als kostenintensive Versicherungslösung Arbeitgeber Versicherung Arbeitnehmer 100 Bis zu 200 0,00 Arbeitgeber bav als gewinnorientierte Kapitalmarktlösung Firmeneigene Unternehmenskasse ( eigene Bank ) Arbeitnehmer 100 Ab 400 Ab weitere Vorteile wie Steuerersparnisse 7

")

8 Arbeitgeberfinanzierte bav war früher Standard Wandel immer mehr zu Arbeitnehmerfinanzierten System Arbeitnehmerfinanzierte Systeme als Schlüssel zu betriebswirtschaftlicher Gestaltung Höhere Liquidität durch Entgeltumwandlung aus Gehalt + SV 8

9 Entgeltumwandlung kann betriebswirtschaftlich auch anders genutzt werden als: Eine Chance ein langfristiges Darlehen der Mitarbeiter ein günstiges Darlehen ein sicherheitenfreies Darlehen ein Weg zu Krediten ohne Banken und Basel II + III der einfachste und beste Weg der Mitarbeiterbindung Vorteil für den Unternehmer, das Unternehmen und den Arbeitsplatz betriebswirtschaftliches Gestaltungsinstrument Liquiditätsgewinne pro Jahr und Mitarbeiter 9

10 Aus Arbeitgebersicht Günstiges, langfristiges, sicherheitenfreies Darlehen Chance für Arbitragemöglichkeiten Wachstum + Investition Bankenunabhängigkeit 10

11 Aus Arbeitnehmersicht Sparbuchfunktion Verzinsung vom ersten Euro an Tendenziell höherer Zins Garantie auf Umwandlung und Zins Schutz für Arbeitnehmer durch PSV i.d.r. Förderung durch Arbeitgeber Flexible Umwandlung 11

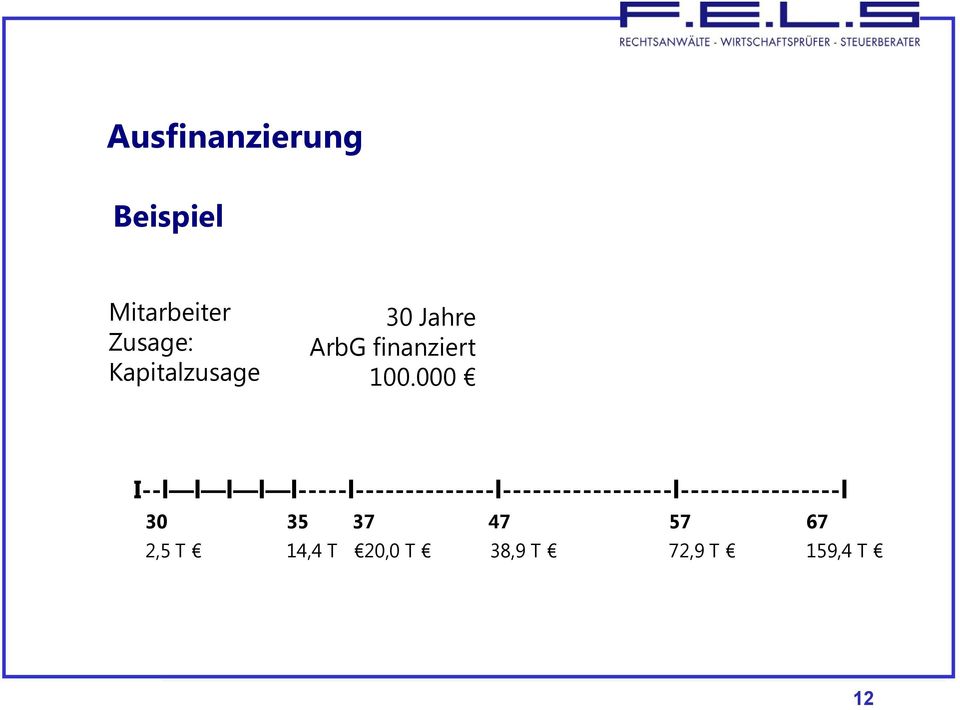

12 Ausfinanzierung Beispiel Mitarbeiter Zusage: Kapitalzusage 30 Jahre ArbG finanziert I--l l l l l-----l l l l ,5 T 14,4 T 20,0 T 38,9 T 72,9 T 159,4 T 12

13 Einsatzmöglichkeiten Entgeltumwandlung Alternative Form der Mitarbeiterbeteiligung bav statt Gehaltserhöhung Mischfinanzierte Systeme Rentnerauslagerung Minijob Rente GGF Ausfinanzierung 14

14 Eckpunkte eines Beispielfalls - bav statt Gehaltserhöhung Unternehmen: 20 Mitarbeiter Durchschnittsalter: ArbG-Zusage*: Versorgungsart: Zusage berechnet mit: Fiktive Gehaltserhöhung Renten 35 Jahre bav statt Gehaltserhöhung Rente 3,5 % Zins 84 je Monat / Mitarbeiter pro Monat 15

15 Weitere Annahmen keine Fluktuation (Fluktuation würde Ergebnisse verbessern) kein Ersatz von Mitarbeitern, die in Ruhestand gehen (aussterbendes Versorgungswerk) Lebenserwartung 86 Jahre 16

Lebenserwartung")

16 Ergebnis: Positive Liquidität (nach allen Kosten) Jahr T Summe 223 T 17

17 Ergebnisse: Anlage der positiven Liquidität zu 4,5 % führt nach hypothetischen letztversterben zu T Anlage der positiven Liquidität zu 6 % führt nach hypothetischen letztversterben zu T Dies bedeutet: Kein Aufwand des ArbG über 84 hinaus Alle Kosten, Gebühren, PSV werden daraus bezahlt 18

18 Mischfinanziertes Modell Unternehmen: 24 Mitarbeiter Durchschnittsalter: ArbG-Zusage*: Versorgungsart: Zusage berechnet mit: 38,58 Jahre Mischfinanzierung Rente 3,25 % Zins * Hinweis: 100 % Arbeitgeber-Zuschuss aus Entgeltumwandlung 19

19 Ergebnis: Positive Liquidität (nach allen Kosten Jahr T Summe 367 T 20

20 Kernkompetenz F.E.L.S Erfahrung in der Verwaltung seit 1999 Rechtsanwälte, Steuerberater, Betriebswirte im eigenen Haus Unterschiedliche maßgeschneiderte Konzepte Personenunabhängigkeit; jede Position doppelt besetzt Umfangreiche Unterstützung Telefonisch erreichbares Back-Office aus RA/StB/WP/Dipl-Kfm. Mehr als 1000 Unternehmen Flexibilität und Kompetenz Für Sie: Rechtssicherheit, Administration, Controlling 21

21 Fazit Offene Türen für vielfältige Gestaltungsmöglichkeiten Zukunftsthema Aktive, langfristige Liquiditätsgestaltung 22

22 Weitere Infos Xing Gruppe: pauschaldotierte U-Kasse YouTube Suche: pauschaldotierte U-Kasse oder auch: youtube.com/fels24tv 23

23 Vielen Dank für Ihre Aufmerksamkeit! Nutzen Sie Ihre Chancen - TUN - F.E.L.S Rechtsanwälte, Steuerberater GbR ApUK - Arbeitskreis für Pauschaldotierte UK F.E.L.S Institut für moderne Vergütungssysteme und betriebliche Altersversorgung GmbH F.E.L.S Penstreuhand GmbH Wirtschaftsprufungsgesellschaft 24

24 Auslagerung 25

25 Auslagerung Unterschiedliche Gründe Ausfinanzierung der Rente Insolvenzsicherung ohne Zusatzkosten Verkauf Nachfolgeplanung Aufnahme von Gesellschaftern Auslagerung der Administration Internationalisierung Rating 26

26 Neuer Bewertungsansatz für Pensionsverpflichtungen Einbezug zukünftiger Preis- und Kostensteigerungen Bewertung der (Pensions-) Rückstellungen in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrages ( 253 Abs. 1 Satz 2 HGB-E) Begriff Erfüllungsbetrag erfordert explizite Berücksichtigung von Trendannahmen bei der Bewertung Diskontierung mit Marktzinssatz Marktzinssatz ist als Durchschnittswert der vergangenen sieben (7) Jahre zu ermitteln Eigene Rechtsverordnung Veröffentlichung durch Deutsche Bundesbank Höhe ca. 5 % Steuerliche Unbeachtlichkeit wegen Bewertungsvorbehalt in 6a EStG 27

27 Problem in der Regel Ausfinanzierung 28

28 GGF Problematik Bilanzsprungrisiko Pensionszusage / Direktzusage muss vor der Auslagerung rechtswirksam bestehen Einzelvertrag Tarifvertrag Betriebsvereinbarung Versorgungsordnung für die Wirksamkeit ist steuerrechtlich aber in jedem Fall Schriftform erforderlich muss vor der Auslagerung rechtssicher bestehen ansonsten würde je nach Methodik der Auslagerung eine neue Zusage erteilt! 29

29 Definition Eine Direktzusage (oder Pensions- bzw. Versorgungszusage) ist eine Zusage des Arbeitgebers gegenüber seinem Arbeitnehmer, ihm eine (betriebliche) Altersversorgung in Form einer lebenslänglichen Rente und/oder eines einmaligen Kapitals ggf. auch bei Berufsunfähigkeit oder im Todesfall aus eigenen Mitteln zu gewähren. Tritt der Versorgungsfall ein, ist der Arbeitgeber direkt / unmittelbar gegenüber dem Arbeitnehmer bzw. den Hinterbliebenen zur Leistung verpflichtet. 30

30 Pensionsrückstellungen (II) Durch die Bildung einer Pensionsrückstellung ( 6a EStG) kann der Aufwand aus der Zusage einer Altersversorgung bereits während der Anwartschaftszeit sukzessive bilanziell beim Arbeitgeber erfasst werden gewinnmindernde Rückstellung Eine zur Rückstellungsbildung berechtigende Direktzusage kann erteilt werden durch Einzelarbeitsvertrag, Tarifvertrag, Betriebsvereinbarung oder über Versorgungsordnung zugesagt werden. Für die steuerliche Wirksamkeit ist aber in jedem Fall Schriftform vorgeschrieben 31

31 Auslagerung bestehender Pensionsverpflichtungen aus einer Pensionszusage auf eine Unterstützungskasse Beispielfall Ausgangssituation: laufende Rente aus Direktzusage Rentner, geb. am ; monatliche Altersrente in Höhe von EUR 618,20; Erhöhung der Rente gem. 16 Abs. 1 BetrAVG; Anspruch auf Witwenrente in Höhe von 60%; Ehefrau geb. am Pensionsrückstellung zum in Höhe von: EUR ,00 32

32 Rechtliche Hinweise Diese Präsentation ist Eigentum von F.E.L.S. Die Präsentation darf vom Empfänger nur für eigene Zwecke verwendet werden. Eine Weitergabe an Dritte oder eine Präsentation vor Dritten im Ganzen oder von Teilen darf ohne vorherige Zustimmung der Eigentümerin nicht erfolgen. 33

Zukunftsfähigkeit von Unternehmen Mitarbeiterbindung und -gewinnung finanzielle unternehmerische Freiheit

Zukunftsfähigkeit von Unternehmen Mitarbeiterbindung und -gewinnung finanzielle unternehmerische Freiheit 1 Manfred Baier Diplom-Kaufmann Wirtschaftsprüfer, Steuerberater Geschäftsführer F.E.L.S Penstreuhand

Zukunftsfähigkeit von Unternehmen Mitarbeiterbindung und -gewinnung finanzielle unternehmerische Freiheit 1 Manfred Baier Diplom-Kaufmann Wirtschaftsprüfer, Steuerberater Geschäftsführer F.E.L.S Penstreuhand

Veranstaltung EXPOfin

Veranstaltung EXPOfin Das auxilion-system: Entgeltumwandlung als alternative Finanzierung Referent: Joachim Bangert, Vorstand Agenda Einführung Sichtweise Arbeitnehmer Das Unternehmenssparbuch Sichtweise

Veranstaltung EXPOfin Das auxilion-system: Entgeltumwandlung als alternative Finanzierung Referent: Joachim Bangert, Vorstand Agenda Einführung Sichtweise Arbeitnehmer Das Unternehmenssparbuch Sichtweise

WERNICK Versicherungsmakler Finanzdienstleister. Vorstellung. Wir arbeiten nur mit TOP-Gesellschaften. Vorteil: Sicherheit Service Kompetenz 05/2003

Vorstellung Wir arbeiten nur mit TOP-Gesellschaften Vorteil: Sicherheit Service Kompetenz 05/2003 Situation Seit 01.01.2005 keine steuerfreie private Altersvorsorge wie bisher mehr möglich! Folge: Verlagerung

Vorstellung Wir arbeiten nur mit TOP-Gesellschaften Vorteil: Sicherheit Service Kompetenz 05/2003 Situation Seit 01.01.2005 keine steuerfreie private Altersvorsorge wie bisher mehr möglich! Folge: Verlagerung

Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

Was ist meine Pensionszusage noch wert?

Was ist meine Pensionszusage noch wert? Referenten: StB Gerhard Bauer StB Christina Lauterbach 05.07.2006 1 Wie kann ich meine finanzielle Situation im Alter beeinflussen? Ich ziehe in eine Sozialwohnung

Was ist meine Pensionszusage noch wert? Referenten: StB Gerhard Bauer StB Christina Lauterbach 05.07.2006 1 Wie kann ich meine finanzielle Situation im Alter beeinflussen? Ich ziehe in eine Sozialwohnung

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

S Sparkassen Pensionsfonds. Meine Direktzusage erhält jetzt das Plus an Sicherheit. TransferR. Sparkassen-Finanzgruppe

S Sparkassen Pensionsfonds Meine Direktzusage erhält jetzt das Plus an Sicherheit. Plus o i r a V e t n e r TransferR häftsführe c after-ges sch für Gesell Sparkassen-Finanzgruppe Regeln Sie Ihre Altersversorgung

S Sparkassen Pensionsfonds Meine Direktzusage erhält jetzt das Plus an Sicherheit. Plus o i r a V e t n e r TransferR häftsführe c after-ges sch für Gesell Sparkassen-Finanzgruppe Regeln Sie Ihre Altersversorgung

Betriebliche Altersversorgung nach 3.63 EStG

nach 3.63 EStG präsentiert von Gerhard Schneider geprüfter Fachberater für betriebliche Altersversorgung Grundsätzliche Fragestellungen Wer kann versorgt werden? Wer handelt? Was wird abgesichert? Wann

nach 3.63 EStG präsentiert von Gerhard Schneider geprüfter Fachberater für betriebliche Altersversorgung Grundsätzliche Fragestellungen Wer kann versorgt werden? Wer handelt? Was wird abgesichert? Wann

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Herzlich Willkommen zum Bautag der VHV Versicherung AG. Schwarzenfeld 28.01.2010

Herzlich Willkommen zum Bautag der VHV Versicherung AG Schwarzenfeld 28.01.2010 Sieht so die Altersversorgung 2024 aus? Michael OLIVER / 24.03.2011 / Seite 1 Schützen Sie Ihren Ruhestand vor der Insolvenz

Herzlich Willkommen zum Bautag der VHV Versicherung AG Schwarzenfeld 28.01.2010 Sieht so die Altersversorgung 2024 aus? Michael OLIVER / 24.03.2011 / Seite 1 Schützen Sie Ihren Ruhestand vor der Insolvenz

Betriebliche Altersversorgung (bav)

") Präsentation für Arbeitgeber Platz für Logo Vermittler Betriebliche Altersversorgung (bav) Ein Muss für Arbeitgeber? Ein Plus für Arbeitgeber! Ich informiere und unterstütze Sie als Arbeitgeber in allen

Präsentation für Arbeitgeber Platz für Logo Vermittler Betriebliche Altersversorgung (bav) Ein Muss für Arbeitgeber? Ein Plus für Arbeitgeber! Ich informiere und unterstütze Sie als Arbeitgeber in allen

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

BAV Risikoanalyse 1. Ziele der betrieblichen Altersversorgung. Kundendaten: Ο Ο Ο Ο Ο Ο Ο

BAV Risikoanalyse 1 Ziele der betrieblichen Altersversorgung Steuereffekte nutzen Lohnnebenkosten mindern Mitarbeiterbindung und -motivation erhöhen (insbesondere für Leistungsträger) Gesetzliche oder

BAV Risikoanalyse 1 Ziele der betrieblichen Altersversorgung Steuereffekte nutzen Lohnnebenkosten mindern Mitarbeiterbindung und -motivation erhöhen (insbesondere für Leistungsträger) Gesetzliche oder

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Unabhängige GruppenUnterstützungsKasse für den Mittelstand e.v.

Unabhängige GruppenUnterstützungsKasse für den Mittelstand e.v. Die Unterstützungskasse als Durchführungsweg der betrieblichen Altersversorgung Die Unterstützungskasse erfreut sich als ein Durchführungsweg

Unabhängige GruppenUnterstützungsKasse für den Mittelstand e.v. Die Unterstützungskasse als Durchführungsweg der betrieblichen Altersversorgung Die Unterstützungskasse erfreut sich als ein Durchführungsweg

PensionLine Direktversicherung.

PensionLine. Betriebliche Altersversorgung. Für Ihr Unternehmen. Für Ihre Mitarbeiter. www.continentale.de Wegweiser Die richtige Richtung. betriebliche Altersversorgung mit der Continentale. Wege zur

PensionLine. Betriebliche Altersversorgung. Für Ihr Unternehmen. Für Ihre Mitarbeiter. www.continentale.de Wegweiser Die richtige Richtung. betriebliche Altersversorgung mit der Continentale. Wege zur

Kostenlose. Unternehmerversorgung. durch. intelligente Pensionszusage!

Kostenlose Unternehmerversorgung durch intelligente Pensionszusage! Finanz- und Wirtschaftsberatung Tel.: 089-63497286 Dipl.-Ing. Edgar Niklaus Fax.: 089-63497287 Max-Kolmsperger-Str. 19 Email: niklaus@moneymail.de

Kostenlose Unternehmerversorgung durch intelligente Pensionszusage! Finanz- und Wirtschaftsberatung Tel.: 089-63497286 Dipl.-Ing. Edgar Niklaus Fax.: 089-63497287 Max-Kolmsperger-Str. 19 Email: niklaus@moneymail.de

Vorgestellt von Hans-Dieter Stubben

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung Nachfolgende Informationen dürfen nur für interne Schulungszwecke der Lebensversicherung von 1871 a. G. München (LV 1871) sowie

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung Nachfolgende Informationen dürfen nur für interne Schulungszwecke der Lebensversicherung von 1871 a. G. München (LV 1871) sowie

Ohne Mehraufwand- Ergebnis der VWL verdoppeln!

Ohne Mehraufwand- Ergebnis der VWL verdoppeln! BAV statt Vermögenswirksamer Leistungen VL-Sparform Nettoaufwand Ergebnis Rendite pro Jahr Beispiel: 35 jähriger Mann 30 Jahre Laufzeit Bausparvertrag 14.400

Ohne Mehraufwand- Ergebnis der VWL verdoppeln! BAV statt Vermögenswirksamer Leistungen VL-Sparform Nettoaufwand Ergebnis Rendite pro Jahr Beispiel: 35 jähriger Mann 30 Jahre Laufzeit Bausparvertrag 14.400

Die Unterstützungskasse Arbeitnehmer binden und Liquidität schaffen

Die Unterstützungskasse Arbeitnehmer binden und Liquidität schaffen Informationsveranstaltung Bindung und Gewinnung von Mitarbeitern der IHK Arnsberg am 21. September 2011 Dr. Ralph-René Lucius bav-spezialist

Die Unterstützungskasse Arbeitnehmer binden und Liquidität schaffen Informationsveranstaltung Bindung und Gewinnung von Mitarbeitern der IHK Arnsberg am 21. September 2011 Dr. Ralph-René Lucius bav-spezialist

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Optimieren Sie ihre betriebliche Altersvorsorge, individuell und unternehmerfreundlich gestaltet!

Optimieren Sie ihre betriebliche Altersvorsorge, individuell und unternehmerfreundlich gestaltet! Hand aufs Herz: Läuft ihre betriebliche Altersversorgung rund? Die bav ist heute eine der wichtigsten Bausteine

Optimieren Sie ihre betriebliche Altersvorsorge, individuell und unternehmerfreundlich gestaltet! Hand aufs Herz: Läuft ihre betriebliche Altersversorgung rund? Die bav ist heute eine der wichtigsten Bausteine

Aktiv gestalten und gewinnen. Betriebliche Altersversorgung Informationen für Arbeitgeber

Aktiv gestalten und gewinnen Betriebliche Altersversorgung Informationen für Arbeitgeber Die betriebliche Altersversorgung gewinnt weiter an Bedeutung Alle Arbeitnehmer haben einen Rechtsanspruch auf betriebliche

Aktiv gestalten und gewinnen Betriebliche Altersversorgung Informationen für Arbeitgeber Die betriebliche Altersversorgung gewinnt weiter an Bedeutung Alle Arbeitnehmer haben einen Rechtsanspruch auf betriebliche

Fürs Alter vorsorgen und jetzt Steuern sparen. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber.

BETRIEBLICHE ALTERSVERSORGUNG Information für Arbeitnehmer Fürs Alter vorsorgen und jetzt Steuern sparen. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber. Eine zusätzliche

BETRIEBLICHE ALTERSVERSORGUNG Information für Arbeitnehmer Fürs Alter vorsorgen und jetzt Steuern sparen. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber. Eine zusätzliche

in der Anwartschaftsphase sind Beiträge aus Einmal-, abgekürzter sowie laufender Beitragszahlung

A) Direktversicherung (der Klassiker ) l - Arbeitgeberfinanziert - Arbeitgeber erteilt dem Arbeitnehmer eine Zusage auf betriebliche Altersversorgung in Form von Anwartschaft wird gesetzlich unverfallbar

A) Direktversicherung (der Klassiker ) l - Arbeitgeberfinanziert - Arbeitgeber erteilt dem Arbeitnehmer eine Zusage auf betriebliche Altersversorgung in Form von Anwartschaft wird gesetzlich unverfallbar

Zusagearten. Zusagearten. Pensionskasse Pensionsfonds Unterstützungskasse

2 Zusagearten Die Grundlage der betrieblichen Altersvorsorge ist stets eine Zusage von bestimmten Versorgungsleistungen über Alters-, Invaliditäts-, und/oder Hinterbliebenenversorgung (die so genannte

2 Zusagearten Die Grundlage der betrieblichen Altersvorsorge ist stets eine Zusage von bestimmten Versorgungsleistungen über Alters-, Invaliditäts-, und/oder Hinterbliebenenversorgung (die so genannte

Mit der Übertragung der Risiken ist meine Pensionszusage wirklich sicher.

S Sparkasse S Sparkassen Mit der Übertragung der Risiken ist meine Pensionszusage wirklich sicher. TransferRente Garantie für Gesellschafter-Geschäftsführer Sparkassen-Finanzgruppe Altersversorgung Als

S Sparkasse S Sparkassen Mit der Übertragung der Risiken ist meine Pensionszusage wirklich sicher. TransferRente Garantie für Gesellschafter-Geschäftsführer Sparkassen-Finanzgruppe Altersversorgung Als

Betriebliche Altersvorsorge - professionell umgesetzt. My BAV Service eine Leistung von Theen Finanzberatung

Betriebliche Altersvorsorge - professionell umgesetzt My BAV Service eine Leistung von Theen Finanzberatung Durch sinnvolle Vorsorge bleibt der Lebensstandard erhalten 3-Schichten Schichten-Modell Rente

Betriebliche Altersvorsorge - professionell umgesetzt My BAV Service eine Leistung von Theen Finanzberatung Durch sinnvolle Vorsorge bleibt der Lebensstandard erhalten 3-Schichten Schichten-Modell Rente

Expertentipp VHV Lebensversicherung AG Bautage VD West. Bautag Köln 08.02.2011

Expertentipp VHV Lebensversicherung AG Bautage VD West Bautag Köln 08.02.2011 Expertentipp VHV Lebensversicherung AG Bautage der Vertriebsdirektion West Vom Risiko ein Chef zu sein große Verfasser / 01.03.2011

Expertentipp VHV Lebensversicherung AG Bautage VD West Bautag Köln 08.02.2011 Expertentipp VHV Lebensversicherung AG Bautage der Vertriebsdirektion West Vom Risiko ein Chef zu sein große Verfasser / 01.03.2011

Betriebliche Altersversorgung als Unternehmens-Standard.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Betriebliche Altersversorgung

Betriebliche Altersversorgung Buxtehude, den 8. Juni 2010 für Ihre Mitarbeiterinnen und Mitarbeiter und für sich selbst Ausgangssituation Die gesetzliche Rente sinkt und kann einen gesicherten Lebensabend

Betriebliche Altersversorgung Buxtehude, den 8. Juni 2010 für Ihre Mitarbeiterinnen und Mitarbeiter und für sich selbst Ausgangssituation Die gesetzliche Rente sinkt und kann einen gesicherten Lebensabend

Tarifvertrag zu Grundsätzen. der Entgeltumwandlung. für die Arbeitnehmer. verschiedener Unternehmen. des DB Konzerns (KEUTV)

") 1 Tarifpolitik Tarifvertrag zu Grundsätzen der Entgeltumwandlung für die Arbeitnehmer verschiedener Unternehmen des DB Konzerns (KEUTV) Stand nach 1. ÄTV KonzernTVe 2011 2 Inhalt 1 Grundsatz 2 Geltungsbereich

1 Tarifpolitik Tarifvertrag zu Grundsätzen der Entgeltumwandlung für die Arbeitnehmer verschiedener Unternehmen des DB Konzerns (KEUTV) Stand nach 1. ÄTV KonzernTVe 2011 2 Inhalt 1 Grundsatz 2 Geltungsbereich

Betriebliche Altersversorgung: Die Stuttgarter bav-lösung

Betriebliche Altersversorgung: Die Stuttgarter bav-lösung Einführungsworkshop für Geschäftspartner Teil 1: Marktchancen, Vorteile für AG und AN Stand: 01.01.2016 Inhalt 1. Rahmenbedingungen der betrieblichen

Betriebliche Altersversorgung: Die Stuttgarter bav-lösung Einführungsworkshop für Geschäftspartner Teil 1: Marktchancen, Vorteile für AG und AN Stand: 01.01.2016 Inhalt 1. Rahmenbedingungen der betrieblichen

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Stufenmodell für Herrn Mustermann

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke!

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke! Ohne zusätzliche Vorsorge geht es nicht, die Rente reicht nicht aus, um im Alter ohne finanzielle Not leben zu können. Selbst die

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke! Ohne zusätzliche Vorsorge geht es nicht, die Rente reicht nicht aus, um im Alter ohne finanzielle Not leben zu können. Selbst die

Funktionsweise und Kernkompetenzen

Funktionsweise und Kernkompetenzen Agenda Unternehmenseigene Bank UEB - freie Unterstützungskasse!" $ % # " &' &' ( #& ) *+, -. /.& ' &! 0'0+&001 ' 200 0 &!03 &+0& ( &1 " # # " # $%& & 0+ 4 0 ''!" $ 1

Funktionsweise und Kernkompetenzen Agenda Unternehmenseigene Bank UEB - freie Unterstützungskasse!" $ % # " &' &' ( #& ) *+, -. /.& ' &! 0'0+&001 ' 200 0 &!03 &+0& ( &1 " # # " # $%& & 0+ 4 0 ''!" $ 1

Das rechnet sich für Arbeitnehmer. Betriebsrente statt Vermögenswirksame Leistungen

Das rechnet sich für Arbeitnehmer Betriebsrente statt Vermögenswirksame Leistungen So sparen Sie Steuern und Abgaben zugunsten Ihrer Altersvorsorge VL belasten Ihr Nettogehalt Für Vermögenswirksame Leistungen

Das rechnet sich für Arbeitnehmer Betriebsrente statt Vermögenswirksame Leistungen So sparen Sie Steuern und Abgaben zugunsten Ihrer Altersvorsorge VL belasten Ihr Nettogehalt Für Vermögenswirksame Leistungen

Die betriebliche Altersversorgung (bav)

") Pferdemarkt 4 45127 Essen T 0201 810 999-0 F 0201 810 999-90 email info@fairrat.de Die betriebliche Altersversorgung (bav) Jeder Arbeitnehmer hat nun einen Rechtsanspruch auf eine betriebliche Altersversorgung

Pferdemarkt 4 45127 Essen T 0201 810 999-0 F 0201 810 999-90 email info@fairrat.de Die betriebliche Altersversorgung (bav) Jeder Arbeitnehmer hat nun einen Rechtsanspruch auf eine betriebliche Altersversorgung

Liquiditätssteuerung

Liquiditätssteuerung Das Bundes-Versorgungs-Werk der Wirtschaft und der Selbständigen: Betriebliche Altersversorgung mit der BVW GmbH Die Modelle der betrieblichen Altersversorgung (bav) eignen sich nicht

Liquiditätssteuerung Das Bundes-Versorgungs-Werk der Wirtschaft und der Selbständigen: Betriebliche Altersversorgung mit der BVW GmbH Die Modelle der betrieblichen Altersversorgung (bav) eignen sich nicht

Mitarbeiter PC Programm Vorstellung des MPP

CHG-MERIDIAN Deutsche Computer Leasing AG Die CHG-MERIDIAN Deutsche Computer Leasing AG wurde 1979 gegründet und gehört seither zu den führenden Leasing-Unternehmen Europas im Bereich Informations-Technologie

CHG-MERIDIAN Deutsche Computer Leasing AG Die CHG-MERIDIAN Deutsche Computer Leasing AG wurde 1979 gegründet und gehört seither zu den führenden Leasing-Unternehmen Europas im Bereich Informations-Technologie

Es ist an der Zeit, neue Wege zu gehen.

Flexible Zeitwertkontenmodelle. Es ist an der Zeit, neue Wege zu gehen. Allianz ZeitWertkonten mit Garantie: die neue Flexibilität für Unternehmer und Mitarbeiter. Allianz Lebensversicherungs-AG Allianz

Flexible Zeitwertkontenmodelle. Es ist an der Zeit, neue Wege zu gehen. Allianz ZeitWertkonten mit Garantie: die neue Flexibilität für Unternehmer und Mitarbeiter. Allianz Lebensversicherungs-AG Allianz

Nachtrag zum Arbeitsvertrag

Nachtrag zum Arbeitsvertrag zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Original für die Personalakte zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Kopie für den Versicherer

Nachtrag zum Arbeitsvertrag zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Original für die Personalakte zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Kopie für den Versicherer

Direktversicherung. arbeitgeberfinanziert

Direktversicherung arbeitgeberfinanziert Stark im Kommen Die betriebliche Altersversorgung Mit der Direktversicherung hat der Gesetzgeber ein Instrument geschaffen, das auch mittleren und kleineren Unternehmen

Direktversicherung arbeitgeberfinanziert Stark im Kommen Die betriebliche Altersversorgung Mit der Direktversicherung hat der Gesetzgeber ein Instrument geschaffen, das auch mittleren und kleineren Unternehmen

Auswirkung auf GuV und Bilanz bei Entgeltumwandlung - Vergleich

Auswirkung auf GuV und Bilanz bei Entgeltumwandlung - Vergleich Jeder Geschäftsvorgang löst eine Buchung gegen ein Ertrags-/Aufwandskonto und gegen ein Bestandskonto aus. Buchungssatz wird ausgedrückt

Auswirkung auf GuV und Bilanz bei Entgeltumwandlung - Vergleich Jeder Geschäftsvorgang löst eine Buchung gegen ein Ertrags-/Aufwandskonto und gegen ein Bestandskonto aus. Buchungssatz wird ausgedrückt

Betriebliche Altersversorgung. für Einsteiger Teil 1. München, 14.04.2011

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Eine Information für Arbeitgeber. Die LVM-Direktversicherung

Eine Information für Arbeitgeber Die LVM-Direktversicherung Betriebliche Altersversorgung in meinem Unternehmen? Die betriebliche Altersversorgung in Ihrem Unternehmen ist bei der LVM in guten Händen.

Eine Information für Arbeitgeber Die LVM-Direktversicherung Betriebliche Altersversorgung in meinem Unternehmen? Die betriebliche Altersversorgung in Ihrem Unternehmen ist bei der LVM in guten Händen.

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Die Deutsche Unterstützungskasse e.v. stellt sich vor

Die Deutsche Unterstützungskasse e.v. stellt sich vor Was erwartet Sie? Wer ist die Deutsche Unterstützungskasse e.v.? Wir über uns Portfolio-Konzept Online-Abwicklungsplattform Das Tantiemenmodell Besonderheiten

Die Deutsche Unterstützungskasse e.v. stellt sich vor Was erwartet Sie? Wer ist die Deutsche Unterstützungskasse e.v.? Wir über uns Portfolio-Konzept Online-Abwicklungsplattform Das Tantiemenmodell Besonderheiten

Das rechnet sich für Arbeitgeber. Betriebsrente statt Vermögenswirksame Leistungen

Das rechnet sich für Arbeitgeber Betriebsrente statt Vermögenswirksame Leistungen Davon profitieren Sie und Ihre Arbeitnehmer VL belasten das Nettogehalt Ihrer Mitarbeiter Wenn Sie Ihren Mitarbeitern Vermögenswirksame

Das rechnet sich für Arbeitgeber Betriebsrente statt Vermögenswirksame Leistungen Davon profitieren Sie und Ihre Arbeitnehmer VL belasten das Nettogehalt Ihrer Mitarbeiter Wenn Sie Ihren Mitarbeitern Vermögenswirksame

Flexible Todesfall-Leistung zum Rentenbeginn

Beratungsblatt Nr. 35 WorkLife Direct Todesfallschutz zum Rentenbeginn Flexible Todesfall-Leistung zum Rentenbeginn Anpassung der Todesfall-Leistung zum Rentenbeginn nach den dann aktuellen Bedürfnissen

Beratungsblatt Nr. 35 WorkLife Direct Todesfallschutz zum Rentenbeginn Flexible Todesfall-Leistung zum Rentenbeginn Anpassung der Todesfall-Leistung zum Rentenbeginn nach den dann aktuellen Bedürfnissen

Tarifvertrag über die Förderung einer betrieblichen Altersversorgung durch Entgeltumwandlung als Beiträge in den Pensionsfonds (TV Pensionsfonds)

") Tarifvertrag über die Förderung einer betrieblichen Altersversorgung durch Entgeltumwandlung als Beiträge in den Pensionsfonds () zuletzt geändert durch TV Nr. 137 Stand: Januar 2007 Herausgegeben und

Tarifvertrag über die Förderung einer betrieblichen Altersversorgung durch Entgeltumwandlung als Beiträge in den Pensionsfonds () zuletzt geändert durch TV Nr. 137 Stand: Januar 2007 Herausgegeben und

Betriebliche Altersversorgung. Betriebliche Altersversorgung. durch Entgeltumwandlung

Betriebliche Altersversorgung Betriebliche Altersversorgung durch Entgeltumwandlung Vorsorge ausbauen, Förderung nutzen: mit der betrieblichen Altersversorgung Die gesetzliche Rente allein reicht in der

Betriebliche Altersversorgung Betriebliche Altersversorgung durch Entgeltumwandlung Vorsorge ausbauen, Förderung nutzen: mit der betrieblichen Altersversorgung Die gesetzliche Rente allein reicht in der

BAV-Offensive 2011 best bav - take five (Stand: 13.07.2011)

") BAV-Offensive 2011 best bav - take five (Stand: 13.07.2011) Ihre 5 Durchführungswege in der betrieblichen Altersversorgung oder das KUNDEN- und QUALITÄTs-orientierte Konzept für die betriebliche Altersversorgung

BAV-Offensive 2011 best bav - take five (Stand: 13.07.2011) Ihre 5 Durchführungswege in der betrieblichen Altersversorgung oder das KUNDEN- und QUALITÄTs-orientierte Konzept für die betriebliche Altersversorgung

Kombinationen von betrieblichen Altersversorgungsmodellen und Solidarformen. 24.08.2015 Seite 1

Kombinationen von betrieblichen Altersversorgungsmodellen und Solidarformen 24.08.2015 Seite 1 Inhaltsverzeichnis 1. Betriebliche Altersversorgung (bav) anstelle von Gehaltserhöhungen 2. Betriebliche Altersversorgung

Kombinationen von betrieblichen Altersversorgungsmodellen und Solidarformen 24.08.2015 Seite 1 Inhaltsverzeichnis 1. Betriebliche Altersversorgung (bav) anstelle von Gehaltserhöhungen 2. Betriebliche Altersversorgung

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Dürenhofstraße4,90402

Dürenhofstraße4,90402 Stellen Sie die Weichen für die Zukunft Die Zeiten sind härter geworden: Basel II, Produkt-Ratings, EU-Erweiterung, um nur einige Schlagworte zu nennen. Hinzu kommt eine Vielzahl

Dürenhofstraße4,90402 Stellen Sie die Weichen für die Zukunft Die Zeiten sind härter geworden: Basel II, Produkt-Ratings, EU-Erweiterung, um nur einige Schlagworte zu nennen. Hinzu kommt eine Vielzahl

Senkung technischer Zinssatz und

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

Rosenheimer Unterstützungskasse e.v. Ihr unabhängige Unterstützungskasse für die betriebliche Altersversorgung stellt sich vor

Rosenheimer Unterstützungskasse e.v. Ihr unabhängige Unterstützungskasse für die betriebliche Altersversorgung stellt sich vor Rosenheimer Unterstützungskasse e.v. (I) Unsere Eckdaten (1) gegründet unter

Rosenheimer Unterstützungskasse e.v. Ihr unabhängige Unterstützungskasse für die betriebliche Altersversorgung stellt sich vor Rosenheimer Unterstützungskasse e.v. (I) Unsere Eckdaten (1) gegründet unter

Ehegattenversorgung im Rahmen der betrieblichen Altersversorgung. Rente für Ehegatte (fast) zum Nulltarif

zum Nulltarif") Ehegattenversorgung im Rahmen der betrieblichen Altersversorgung Rente für Ehegatte (fast) zum Nulltarif Dipl.- Kfm. Ralf Dellert Spezialist für betriebliche Altersversorgung Tel.: 06182-290960 Fax: 06182-290959

Ehegattenversorgung im Rahmen der betrieblichen Altersversorgung Rente für Ehegatte (fast) zum Nulltarif Dipl.- Kfm. Ralf Dellert Spezialist für betriebliche Altersversorgung Tel.: 06182-290960 Fax: 06182-290959

ULV informiert 1/13. Die Branchenlösung Das ULV Versorgungswerk Privatschulen / PVW

ULV Versorgungswerk Privatschulen / PVW www.pvw.ulv-ev.de Willi Mück Peter Sagert Stellvertretende Vorsitzende ULV e.v. Die Branchenlösung Das ULV Versorgungswerk Privatschulen / PVW Stuttgart, Juni 2013

ULV Versorgungswerk Privatschulen / PVW www.pvw.ulv-ev.de Willi Mück Peter Sagert Stellvertretende Vorsitzende ULV e.v. Die Branchenlösung Das ULV Versorgungswerk Privatschulen / PVW Stuttgart, Juni 2013

Minijob mit Maxirente. Informationen für Arbeitnehmer

Minijob mit Maxirente. Informationen für Arbeitnehmer Minijob mit Maxirente: Das Versorgungskonzept minijob bav macht s möglich! Minijob = Minirente? Das muss nicht sein! Geringfügig Beschäftigte auch

Minijob mit Maxirente. Informationen für Arbeitnehmer Minijob mit Maxirente: Das Versorgungskonzept minijob bav macht s möglich! Minijob = Minirente? Das muss nicht sein! Geringfügig Beschäftigte auch

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall 21. März 02 Sicherheit. Vorsorge. Zukunft. Unsere Produktphilosophie MetallRente bietet alle Durchführungswege

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall 21. März 02 Sicherheit. Vorsorge. Zukunft. Unsere Produktphilosophie MetallRente bietet alle Durchführungswege

Zusatz-Tarifvertrag. für die in der. DB Zeitarbeit GmbH. beschäftigten Arbeitnehmer. (DB Zeitarbeit-ZusatzTV)

") 1 Tarifpolitik Zusatz-Tarifvertrag für die in der DB Zeitarbeit GmbH beschäftigten Arbeitnehmer (DB Zeitarbeit-ZusatzTV) Stand nach 3. ÄTV DB Zeitarbeit-ZusatzTV vom 22.12.2011 2 Inhaltsverzeichnis Präambel

1 Tarifpolitik Zusatz-Tarifvertrag für die in der DB Zeitarbeit GmbH beschäftigten Arbeitnehmer (DB Zeitarbeit-ZusatzTV) Stand nach 3. ÄTV DB Zeitarbeit-ZusatzTV vom 22.12.2011 2 Inhaltsverzeichnis Präambel

Die steuerliche Behandlung von Pensionslasten. Fritz Esterer

Die steuerliche Behandlung von Pensionslasten Fritz Esterer 0 Gliederung Deutschland Defined Contribution Pensionsfonds Defined Benefit Bisherige Methodik Reformvorschläge Internationale Trends (Bsp. UK)

Die steuerliche Behandlung von Pensionslasten Fritz Esterer 0 Gliederung Deutschland Defined Contribution Pensionsfonds Defined Benefit Bisherige Methodik Reformvorschläge Internationale Trends (Bsp. UK)

Mut? »Zusammen mit dem Chef tief Luft holen.« Helvetia bav-kombi Mehr Volumen für Ihre betriebliche Altersversorgung. Ihre Schweizer Versicherung.

Mut?»Zusammen mit dem Chef tief Luft holen.«helvetia bav-kombi Mehr Volumen für Ihre betriebliche Altersversorgung. Ihre Schweizer Versicherung. Entgeltumwandlung ist attraktiv für Ihr Unternehmen. Steuern

Mut?»Zusammen mit dem Chef tief Luft holen.«helvetia bav-kombi Mehr Volumen für Ihre betriebliche Altersversorgung. Ihre Schweizer Versicherung. Entgeltumwandlung ist attraktiv für Ihr Unternehmen. Steuern

Die flexible Versorgungslösung für Ihr Unternehmen

Die flexible Versorgungslösung für Ihr Unternehmen PensionLine Pensionszusage mit Rückdeckungsversicherung www.continentale.de So funktioniert die Pensionszusage Bei einer Pensionszusage verspricht der

Die flexible Versorgungslösung für Ihr Unternehmen PensionLine Pensionszusage mit Rückdeckungsversicherung www.continentale.de So funktioniert die Pensionszusage Bei einer Pensionszusage verspricht der

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Vermittlung von Unternehmensbeteiligungen für kleine und mittlere Unternehmen (KMU) Prozessablauf

Prozessablauf") Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Betriebliche Gruppen-Unfallversicherung mit der NÜRNBERGER Versicherungsgruppe

Betriebliche Gruppen-Unfallversicherung mit der NÜRNBERGER Versicherungsgruppe Welche Probleme haben Arbeitgeber aktuell? das kommt auf den Arbeitgeber zu! 2 Was erwarten Arbeitnehmer von ihren Arbeitgebern?

Betriebliche Gruppen-Unfallversicherung mit der NÜRNBERGER Versicherungsgruppe Welche Probleme haben Arbeitgeber aktuell? das kommt auf den Arbeitgeber zu! 2 Was erwarten Arbeitnehmer von ihren Arbeitgebern?

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Betriebliche Altersvorsorge (bav)

") Betriebliche Altersvorsorge (bav) Düsseldorf, Januar 2004 Betriebliche Altersvorsorge 1 Betriebliche Altersvorsorge (bav) Die betriebliche Altersversorgung in Deutschland hat Tradition. Seit Mitte des

Betriebliche Altersvorsorge (bav) Düsseldorf, Januar 2004 Betriebliche Altersvorsorge 1 Betriebliche Altersvorsorge (bav) Die betriebliche Altersversorgung in Deutschland hat Tradition. Seit Mitte des

Kurzbeschreibung zur (rückgedeckten) Unterstützungskasse

Unterstützungskasse") Kurzbeschreibung zur (rückgedeckten) Unterstützungskasse Inhalt I. Arbeitgeberfinanzierte (rückgedeckte) Unterstützungskasse 1. Wie funktioniert eine arbeitgeberfinanzierte (rückgedeckten) Unterstützungskasse?

Kurzbeschreibung zur (rückgedeckten) Unterstützungskasse Inhalt I. Arbeitgeberfinanzierte (rückgedeckte) Unterstützungskasse 1. Wie funktioniert eine arbeitgeberfinanzierte (rückgedeckten) Unterstützungskasse?

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Vorgestellt von Hans-Dieter Stubben. BVW GmbH: Partner des Bundes-Versorgungs-Werk der Wirtschaft und der Selbständigen e.v.

Der Investitionsoptimierer Vorgestellt von Hans-Dieter Stubben BVW GmbH: Partner des Bundes-Versorgungs-Werk der Wirtschaft und der Selbständigen e.v. Der Investitionsoptimierer ist die Antwort an die

Der Investitionsoptimierer Vorgestellt von Hans-Dieter Stubben BVW GmbH: Partner des Bundes-Versorgungs-Werk der Wirtschaft und der Selbständigen e.v. Der Investitionsoptimierer ist die Antwort an die

Konjunkturpaket II und Bürgerentlastungsgesetz

Konjunkturpaket II und Bürgerentlastungsgesetz => Geschenke im Dreierpack aus BEG/KP II, VL und bav Leben Februar 2010 Berechnungs- Hilfe Geschenke von Staat und Arbeitgeber für Ihren Ruhestand => Zweiseitige

Konjunkturpaket II und Bürgerentlastungsgesetz => Geschenke im Dreierpack aus BEG/KP II, VL und bav Leben Februar 2010 Berechnungs- Hilfe Geschenke von Staat und Arbeitgeber für Ihren Ruhestand => Zweiseitige

10 a Einkommensteuergesetz- Zusätzliche Altersvorsorge (EStG) 82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)

82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)") Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

vvw Einführung in die betriebliche A Itersversorgu ng Andreas Buttler mit allen Änderungen durch das Alterseinkünftegesetz

Andreas Buttler Einführung in die betriebliche A Itersversorgu ng mit allen Änderungen durch das Alterseinkünftegesetz 4. neu bearbeitete und erweiterte Auflage vvw T KARLSRUHE Inhaltsverzeichnis Abkürzungsverzeichnis

Andreas Buttler Einführung in die betriebliche A Itersversorgu ng mit allen Änderungen durch das Alterseinkünftegesetz 4. neu bearbeitete und erweiterte Auflage vvw T KARLSRUHE Inhaltsverzeichnis Abkürzungsverzeichnis

Sportlich, praktisch, überzeugend

Sportlich, praktisch, überzeugend Fahrrad- und E-Bike-Leasing VORTEILE FÜR ARBEITGEBER Gesunde Mitarbeiter - gesundes Unternehmen Schon mal darüber nachgedacht, Ihren Mitarbeitern Dienstfahrräder anzubieten?

Sportlich, praktisch, überzeugend Fahrrad- und E-Bike-Leasing VORTEILE FÜR ARBEITGEBER Gesunde Mitarbeiter - gesundes Unternehmen Schon mal darüber nachgedacht, Ihren Mitarbeitern Dienstfahrräder anzubieten?

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts Dienstag, 30. Oktober 2012 30. Oktober 2012 Seite 1 Dr. Hermann Walser 30. Oktober 2012 Seite 37 Überblick Problemstellung Flexibilisierung

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts Dienstag, 30. Oktober 2012 30. Oktober 2012 Seite 1 Dr. Hermann Walser 30. Oktober 2012 Seite 37 Überblick Problemstellung Flexibilisierung

Christian Sawade BCA Kompetenzcenter Altersvorsorge

Christian Sawade BCA Kompetenzcenter Altersvorsorge Einführung bav Grundlagen der bav Durchführungsweg: Schwerpunkt Direktversicherung Steuerfreiheit + nachgelagerte Besteuerung Sozialversicherung Ausscheiden

Christian Sawade BCA Kompetenzcenter Altersvorsorge Einführung bav Grundlagen der bav Durchführungsweg: Schwerpunkt Direktversicherung Steuerfreiheit + nachgelagerte Besteuerung Sozialversicherung Ausscheiden

Sicher in die Zukunft

Sicher in die Zukunft mit Ihrer unschlagbaren Betriebsrente Informationen für Arbeitnehmerinnen & Arbeitnehmer Heute von morgen träumen Die meisten Menschen warten schon sehnsüchtig auf ihren Ruhestand.

Sicher in die Zukunft mit Ihrer unschlagbaren Betriebsrente Informationen für Arbeitnehmerinnen & Arbeitnehmer Heute von morgen träumen Die meisten Menschen warten schon sehnsüchtig auf ihren Ruhestand.

Nicht-abnutzbares Anlagevermögen

Abnutzbares Anlagevermögen Handelsrecht 253 Abs. 3 S. 3 HGB Abschreibungspflicht bei voraussichtlich dauernder Wertminderung Steuerrecht 6 Abs. 1 Nr. 1 S. 3 EStG Abschreibungswahlrecht bei dauerhafter

Abnutzbares Anlagevermögen Handelsrecht 253 Abs. 3 S. 3 HGB Abschreibungspflicht bei voraussichtlich dauernder Wertminderung Steuerrecht 6 Abs. 1 Nr. 1 S. 3 EStG Abschreibungswahlrecht bei dauerhafter

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. Betriebliche Altersversorgung FONDSGEBUNDENE DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber FONDSGEBUNDENE DIREKTVERSICHERUNG Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. ALfondsbAV die intelligente Lösung für

Betriebliche Altersversorgung Informationen für Arbeitgeber FONDSGEBUNDENE DIREKTVERSICHERUNG Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. ALfondsbAV die intelligente Lösung für

Entgeltumwandlung Leitfaden zur Vertriebsunterstützung

Geschäftspartner Betriebliche Altersversorgung 23. September 2015 Entgeltumwandlung Leitfaden zur Vertriebsunterstützung Das Thema»betriebliche Altersversorgung (bav)«gewinnt immer mehr an Bedeutung. Speziell

Geschäftspartner Betriebliche Altersversorgung 23. September 2015 Entgeltumwandlung Leitfaden zur Vertriebsunterstützung Das Thema»betriebliche Altersversorgung (bav)«gewinnt immer mehr an Bedeutung. Speziell

Tätigkeitsabschlüsse. Veröffentlichung gem. 6b Abs. 7 EnWG

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Persönliche Analyse. für. Max Mustermann. Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Sachsen. Kfz-Handwerk. Abschluss: 27.03.2002 gültig ab: 01.01.2002 kündbar: 31.12.2008 TARIFVERTRAG ZUR ENTGELTUMWANDLUNG

IG Metall Vorstand Frankfurt am Main 006 47 504 537 223 00 Sachsen Handwerk: Arbeiter Angestellte Auszubildende Kfz-Handwerk Abschluss: 27.03.2002 gültig ab: 01.01.2002 kündbar: 31.12.2008 TARIFVERTRAG

IG Metall Vorstand Frankfurt am Main 006 47 504 537 223 00 Sachsen Handwerk: Arbeiter Angestellte Auszubildende Kfz-Handwerk Abschluss: 27.03.2002 gültig ab: 01.01.2002 kündbar: 31.12.2008 TARIFVERTRAG

Was sagt der Anwalt: Rechtliche Aspekte im BEM

Was sagt der Anwalt: Rechtliche Aspekte im BEM Peter Gerhardt Rechtsanwalt und Fachanwalt für Arbeitsrecht Frankfurt am Main Gesetzliche Grundlagen des BEM seit 2004 in 84 Abs. 2 SGB IX geregelt. bei allen

Was sagt der Anwalt: Rechtliche Aspekte im BEM Peter Gerhardt Rechtsanwalt und Fachanwalt für Arbeitsrecht Frankfurt am Main Gesetzliche Grundlagen des BEM seit 2004 in 84 Abs. 2 SGB IX geregelt. bei allen

Betriebsrente statt Vermögenswirksame Leistungen

AXA Lebensversicherung AG Betriebsrente statt Vermögenswirksame Leistungen über die Pensionskasse von AXA AXA Lebensversicherung AG VVU-KIS 1 Die folgenden Folien können als optionale Ergänzung in eine

AXA Lebensversicherung AG Betriebsrente statt Vermögenswirksame Leistungen über die Pensionskasse von AXA AXA Lebensversicherung AG VVU-KIS 1 Die folgenden Folien können als optionale Ergänzung in eine

HIV Sektion Lyss-Aarberg und Umgebung

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner