Wissenschaftliche Dienste. Sachstand. Überblick zur Grundsteuerreform Deutscher Bundestag WD /18

|

|

|

- Elke Flater

- vor 5 Jahren

- Abrufe

Transkript

1 Überblick zur Grundsteuerreform 2018 Deutscher Bundestag

2 Seite 2 Überblick zur Grundsteuerreform Aktenzeichen: Abschluss der Arbeit: 14. September 2018 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen Dienste des Deutschen Bundestages unterstützen die Mitglieder des Deutschen Bundestages bei ihrer mandatsbezogenen Tätigkeit. Ihre Arbeiten geben nicht die Auffassung des Deutschen Bundestages, eines seiner Organe oder der Bundestagsverwaltung wieder. Vielmehr liegen sie in der fachlichen Verantwortung der Verfasserinnen und Verfasser sowie der Fachbereichsleitung. Arbeiten der Wissenschaftlichen Dienste geben nur den zum Zeitpunkt der Erstellung des Textes aktuellen Stand wieder und stellen eine individuelle Auftragsarbeit für einen Abgeordneten des Bundestages dar. Die Arbeiten können der Geheimschutzordnung des Bundestages unterliegende, geschützte oder andere nicht zur Veröffentlichung geeignete Informationen enthalten. Eine beabsichtigte Weitergabe oder Veröffentlichung ist vorab dem jeweiligen Fachbereich anzuzeigen und nur mit Angabe der Quelle zulässig. Der Fachbereich berät über die dabei zu berücksichtigenden Fragen.

3 Seite 3 Inhaltsverzeichnis 1. Einleitende Bemerkung 4 2. Reformvorschläge 4 3. Kostenwertmodell 8 4. Verfassungsrechtliche Aspekte des Flächenmodells und der Bodenwertsteuer Vorgaben des Bundesverfassungsgerichts zur Reform der Grundsteuer Verfassungsrechtliche Aspekte des Flächenmodells Verfassungsrechtliche Aspekte der Bodenwertsteuer 13

4 Seite 4 1. Einleitende Bemerkung Der Auftraggeber bittet um Beantwortung diverser Einzelfragen zur anstehenden Reform der Grundsteuer. Im Fokus stehend dabei die unterschiedlichen Reformoptionen für die Grundsteuer sowie die verfassungsrechtlichen Rahmenbedingungen. Aufgrund der begrenzt, zur Verfügung stehenden Bearbeitungszeit ist nur eine kursorische Darstellung möglich. 2. Reformvorschläge Mit dem Urteil vom 10. April 2018 hat das Bundesverfassungsgericht festgestellt, dass die Berechnungsweise der Einheitsbewertung gegen den allgemeinen Gleichheitsgrundsatz verstößt. Das Verfassungsgericht hat dem Gesetzgeber aufgetragen, eine Neuregelung bis Ende 2019 zu beschließen. Die aktuell diskutierten Reformkonzepte werden anhand folgender Grafik vergleichend nebeneinander dargestellt: 1 Abbildung 1: Übersicht Reformkonzepte zur Bemessungsgrundlage der Grundsteuer 1 Vgl. Bach, Stefan: Grundsteuerreform, Aufwändige Neubewertung oder pragmatische Alternativen, DIW Berlin, 9. April 2018, S. 4.

5 Seite 5 Bei einer verkehrswertorientierten Neubewertung würde man sich zunächst an den Bewertungsregeln orientieren, die seit 2009 für die Erbschaftsteuer gelten. Unbebaute Grundstücke werden hierbei mit den Bodenrichtwerten angesetzt, die aus sämtlichen Kaufpreissammlungen der kommunalen Gutachterausschüsse für Grundstückswerte abgeleitet werden. Eine Gruppe von Bundesländern hat 2010 vorgeschlagen, die Bewertung grundsätzlich mit statistischen Modellen aus Immobilienmarktdaten abzuleiten, insbesondere den Kaufpreissammlungen der Gutachterausschüsse. Dies setzt allerdings hinreichende Verkaufsdaten für vergleichbare Objekte voraus, die in vielen örtlichen Lagen nur beschränkt vorhanden sind. 2 Beim Äquivalenzmodell (auch als Süd-Modell bezeichnet) erfolgt die Berechnung der Grundsteuer in einem zweistufigen Verfahren. Im ersten Schritt ist die Bemessungsgrundlage zu ermitteln, die im zweiten Schritt mit dem Grundsteuerhebesatz zu multiplizieren ist. 3 Bei diesem rein flächenbezogenen Konzept werden unabhängig von den tatsächlichen Werten einheitliche Messzahlen für die Grundstücks- und die Gebäudeflächen vorgegeben. 4 Bei unbebauten Grundstücken erhält man die Bemessungsgrundlage durch Multiplikation der Grundstücksfläche mit der Äquivalenzzahl für unbebaute Grundstücke von 0,02 /qm. Bei bebauten Grundstücken ist zusätzlich das Gebäude einzubeziehen. Der Wert des Gebäudes bestimmt sich nach der Gebäudefläche und einer Äquivalenzzahl. Die Gebäudefläche ist eine typisierte Brutto-Grundfläche. Sie ergibt sich als Produkt von Gebäudegrundfläche und Anzahl der oberirdischen Geschosse (Geschosszahl). Die Geschosszahl wird in typisierter Form aus der Gebäudehöhe abgeleitet. Die Äquivalenzzahl hängt von der Art der Nutzung ab. Soweit das Gebäude zu Wohnzwecken genutzt wird, beträgt sie 0,20 /qm. Soweit es nicht zu Wohnzwecken genutzt wird, beläuft sich die Äquivalenzzahl auf 0,40 /qm. 5 Die Bodenwertsteuer ist ein Modell des Instituts der deutschen Wirtschaft und wird unter anderem vom Mieterschutzbund und dem Naturschutzbund mitgetragen. Die Bodenwertsteuer bewertet allein die Grundstücksfläche mit den sogenannten Bodenrichtwerten, die größtenteils flächendeckend vorliegen. 6 Nach Einschätzung des DIW Berlin werden unbebaute Grundstücke zu den bebauten Grundstücken deutlich stärker belastet. Das gleiche gilt für Grundstücke, die gemessen 2 Bach, Stefan: Grundsteuerreform, Aufwändige Neubewertung oder pragmatische Alternativen, DIW Berlin, 9. April 2018, S Nehls, Daniela/Scheffler, Wolfram: Grundsteuerreform: Aufkommens- und Belastungswirkungen des Äquivalenz-, Kombinations- und Verkehrswertmodells, Institut für Finanzen und Steuern Schrift 503, 2015, S Vgl. Bach, Stefan: Grundsteuerreform, Aufwändige Neubewertung oder pragmatische Alternativen, DIW Berlin, 9. April 2018, S Nehls, Daniela/Scheffler, Wolfram: Grundsteuerreform: Aufkommens- und Belastungswirkungen des Äquivalenz-, Kombinations- und Verkehrswertmodells, Institut für Finanzen und Steuern Schrift 503, 2015, S Institut der deutschen Wirtschaft: Bodenwertsteuer: Einfach, transparent und nachvollziehbar, , im Internet unter: [ ].

6 Seite 6 an ihren Bodenwerten untergenutzt sind. Grundstücksspekulation wird stärker belastet, Investitionen in die Bebauung, Umnutzungen und Nachverdichtungen werden dagegen nicht belastet, da Investitionen in die Bebauung der Grundstücke keine höhere Grundsteuerbelastung auslösen. 7 Das Institut der deutschen Wirtschaft hat 2015 eine Simulationsuntersuchung für die zu der Zeit vorliegenden Reformvorschläge durchgeführt und dabei die Auswirkungen auf die Grundsteuerfinanzkraft der Länder und die Belastungsverschiebungen verschiedener Grundsteuermodelle auf kommunaler Ebene untersucht. Im Ergebnis lassen sich für die Länder folgende Befunde festhalten: Im wertunabhängigen Modell (vergleichbar mit dem Äquivalenzmodell, Anm. d. Verf.) verringert sich die Finanzkraft für die reicheren Bundesländer im Süden der Republik mit tendenziell eher höheren Immobilienpreisen. Dies hat für diese Länder zur Folge, dass sie weniger Finanzausgleichszahlungen im Rahmen des Länderfinanzausgleichs zahlen müssen. Umgekehrt verhält es sich mit dem Verkehrswertmodell. Hier sinkt die Finanzkraft der Kommunen in den wirtschaftlich schwächeren Ländern, so zum Beispiel in allen neuen Bundesländern sowie in Niedersachsen und Nordrhein-Westfalen. Sie erhalten dann bei einer Umsetzung des Verkehrswertmodells im Rahmen des Länderfinanzausgleichs mehr. Das gebäudewertunabhängige Kombinationsmodell liegt erwartungsgemäß in den meisten Bundesländern mit seinen Wirkungen dazwischen. Von den beiden Bodenwertmodellen 8 löst das reine Bodenwertmodell die größten Verteilungswirkungen zwischen Bundesländern aus. Das kombinierte Bodenwertmodell liegt mit seinen Umverteilungswirkungen in etwa zwischen dem Kombinationsmodell und dem Verkehrswertmodell. 9 Die Ergebnisse zu den Belastungsverschiebungen auf kommunaler Ebene können folgender Grafik entnommen werden: 7 Bach, Stefan: Grundsteuerreform, Aufwändige Neubewertung oder pragmatische Alternativen, DIW Berlin, 9. April 2018, S Anmerkung des Verfassers: Das reine Bodensteuermodell erfasst ausschließlich den Bodenwert, und zwar unabhängig davon, ob es bebaut ist oder nicht. Das kombinierte Bodensteuermodell kombiniert wert- und flächenbasierte Verfahren und setzt die Grundstücksfläche zum Teil nach Marktpreisen und zum Teil pauschal an. Dieses Modell knüpft als Bemessungsgrundlage ebenfalls alleine an Grund und Boden an. 9 Institut der deutschen Wirtschaft: Mehr Boden für die Grundsteuer Eine Simulationsanalyse verschiedener Grundsteuermodelle, IW policy paper 32/2015, S. 20.

7 Seite 7 Abbildung 2: Belastungsverschiebungen verschiedener Grundsteuermodelle 10 Quelle: Institut der deutschen Wirtschaft: Mehr Boden für die Grundsteuer Eine Simulationsanalyse verschiedener Grundsteuermodelle, IW policy paper 32/2015, S WUM: Wertunabhängiges Modell, KOM: Kombinationsmodell, VWM: Verkehrswertmodell, RBM: Reines Bodensteuermodell, KBM: Kombiniertes Bodensteuermodell.

8 Seite 8 3. Kostenwertmodell Der Vorschlag der Bundesländer Hessen und Niedersachsen wurde am durch den Bundesrat mehrheitlich beschlossen. 11 Nach dem Vorschlag der Länder Hessen und Niedersachsen soll auch künftig die Grundsteuer wertabhängig ausgestaltet werden. Jedoch wird keine Verkehrswertermittlung angestrebt. 12 Folglich bedarf es einer Erfassung der Gebäudewerte. Bei unbebauten Grundstücken wird auf die Bodenrichtwerte abgestellt, die die örtlichen Gutachterausschüsse festlegen. Bei bebauten Grundstücken wird zudem noch das Gebäude erfasst, wobei nach der Art des Gebäudes und dem Baujahr differenziert wird. Angeknüpft wird dabei an aktuelle Baukosten. 13 Bei der Bewertung der Betriebe der Land- und Forstwirtschaft kommt künftig ein typisierendes Ertragswertverfahren zum Einsatz. Auf einzelbetriebliche Differenzierungen und Abgrenzungen kann dabei weitgehend verzichtet werden. Die erste Bewertung soll auf den Stichtag erfolgen. Doch selbst wenn die neuen Werte umfassend vorliegen, wird es noch nicht möglich sein, daraus die Höhe der neuen Grundsteuer für ein einzelnes Grundstück abzuleiten. 14 Künftig würde dann nur noch zwei Arten von Vermögen unterschieden werden: Grundvermögen sowie land- und forstwirtschaftliches Vermögen. Die bisherige Aufteilung in drei Vermögensarten (land- und forstwirtschaftliches Vermögen, Grundvermögen und Betriebsvermögen) entfällt damit forthin. 15 Die bisherige Berechnungsmethode bleibt erhalten. Der Einheitswert wird mit einer gesetzlich festgelegten Steuermesszahl multipliziert. Dies ergibt den Steuermessbetrag. Hierauf findet dann der jeweilige Hebesatz Anwendung. 16 Erst wenn die Neubewertung der rund 35 Mio. Einheiten abgeschlossen ist, wird ein entsprechendes»eintakten«der Steuermesszahlen möglich sein, um die angestrebte bundesweite Aufkommensneutralität zu erreichen. Die neuen Steuermesszahlen werden daher erst in einem zweiten Reformschritt gesetzlich festgelegt. Wenn in diesem Zusammenhang das Grundsteuergesetz 11 BR-Drs. 515/16 vom 12. September Vgl. Schäfer, Thomas: Eine Frage der Gerechtigkeit, in: ifo Schnelldienst 18/2016, S Schäfer, Thomas: Eine Frage der Gerechtigkeit, in: ifo Schnelldienst 18/2016, S Ebenda. 15 Vgl. Löhr, Dirk: Zum neuen Grundsteuer-Reformmodell der Länderfinanzminister gerecht und verlässlich?, in: BetriebsBerater 35/2016, S Vgl. Scheffler, Wolfram: Werden die Bürger, die für 2027 geplante Grundsteuerreform akzeptieren?, in: ifo Schnelldienst 18/2016, S. 9.

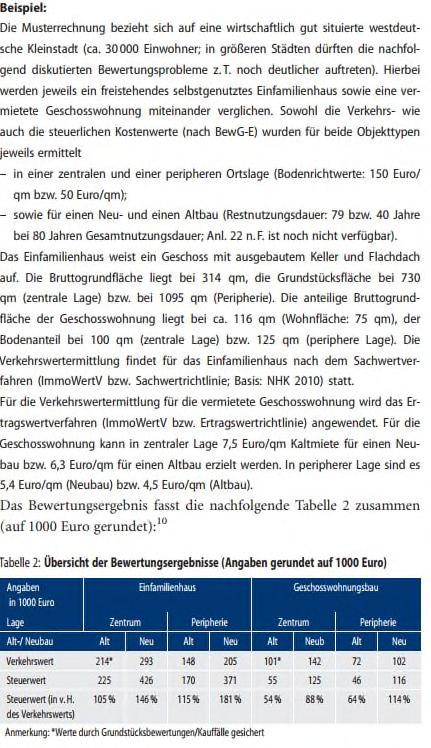

9 Seite 9 angepasst wird, ist auch der Zeitpunkt gekommen, über Änderungen bei den Steuerbefreiungen und Steuerermäßigungen nachzudenken. 17 Im Bundesgebiet sind die Verhältnisse keineswegs einheitlich. Auf bundesweiter Basis ermittelte Steuermesszahlen werden daher nicht in jedem Land genau passen. Daher wird den Ländern erlaubt, eigene Steuermesszahlen festzulegen. Nach der Einschätzung des hessischen Finanzministers erhalten Länder und Kommunen damit alle notwendigen Instrumente, um die Reform in ihrem Gebiet aufkommensneutral auszugestalten. Aufkommensneutralität bedeute aber nicht, dass jeder Bürger genau die gleiche Grundsteuer zahlen wird wie bisher. Vielmehr gehe es darum, das jeweilige Gesamtaufkommen konstant zu halten. Veränderungen der Belastung eines einzelnen Grundstückes oder eines Betriebes der Landund Forstwirtschaft sind hingegen unausweichlich. Sie seien die zwingende Folge der sich seit der letzten Bewertung veränderten Wertrelationen. Einer Mehrbelastung einzelner Grundbesitzer stehe bei Aufkommensneutralität immer eine entsprechende Entlastung anderer Grundbesitzer gegenüber. 18 Löhr hat anhand einer Beispielrechnung die intrakommunalen Belastungsverschiebungen und Verzerrungen versucht herauszuarbeiten: Schäfer, Thomas: Eine Frage der Gerechtigkeit, in: ifo Schnelldienst 18/2016, S Schäfer, Thomas: Eine Frage der Gerechtigkeit, in: ifo Schnelldienst 18/2016, S Löhr, Dirk: Zum neuen Grundsteuer-Reformmodell der Länderfinanzminister gerecht und verlässlich?, in: BetriebsBerater 35/2016, S

10 Seite 10

11 Seite 11 Der Grafik ist zu entnehmen, dass die steuerlichen Kostenwerte weder Struktur noch Niveau der Verkehrswerte reflektieren. Die Spanne reicht zwischen 54% und 181%. Auch wenn Löhr weitere Berechnungen als notwendig ansieht, um eine Allgemeingültigkeit seiner Aussagen zu untermauern, konstatiert er: 20 - Neubauten werden vergleichsweise stärker belastet als Altbauten. - Einfamilienhäuser werden ebenso stärker belastet als Geschosswohnungen. - Immobilien in der Peripherie werden auch stärker belastet als solche im Zentrum. Nach Löhr belastet das Modell der Landesfinanzminister (LFM-Modell) langfristig schwerpunktmäßig die Mieter und die mobilen Produktionsfaktoren, eine Bodenwertsteuer hingegen eher die Eigentümer und den Produktionsfaktor Boden. 21 Erläuterung: EFH: Einfamilienhaus; GWB: Geschosswohnungsbau. Quelle: Löhr, Dirk: Die Belastungsverschiebungen im Kostenwertmodell: Gerecht?, in: ifo- Schnelldienst 18/2016, S Löhr, Dirk: Zum neuen Grundsteuer-Reformmodell der Länderfinanzminister gerecht und verlässlich?, in: BetriebsBerater 35/2016, S Löhr, Dirk: Die Belastungsverschiebungen im Kostenwertmodell: Gerecht?, in: ifo-schnelldienst 18/2016, S. 16.

12 Seite Verfassungsrechtliche Aspekte des Flächenmodells und der Bodenwertsteuer 4.1. Vorgaben des Bundesverfassungsgerichts zur Reform der Grundsteuer Das Bundesverfassungsgericht (BVerfG) hat sich in seinem jüngsten Urteil 22 mit Vorgaben für den Gesetzgeber zur Neuregelung der Grundsteuer zurückgehalten. Weder präferiert das BVerfG ein konkretes Modell noch schließt es einzelne Modelle per se aus. Bei der Neuregelung verfügt der Gesetzgeber über einen weiten, vom Bundesverfassungsgericht nur begrenzt überprüfbaren Spielraum zur Bestimmung des Steuergegenstandes und des Steuersatzes 23. Damit liegt auch die Gesamthöhe des mit der Steuer zu erzielenden Aufkommens völlig in der Hand des Gesetzgebers. Belässt er es im Grundsatz bei der bisherigen Struktur von Einheitsbewertung und Grundsteuer, kann das Steueraufkommen über den Grundsteuermessbetrag durch den Gesetzgeber und über die Hebesätze durch die Gemeinden bestimmt werden. Aber auch in einem anderen Modell bleibt es dem Gesetzgeber und den nach dem Grundgesetz hebesatzberechtigten Gemeinden (Art. 106 Abs. 6 Satz 2 GG) vorbehalten, die Steuerhöhe und damit den Umfang des Steueraufkommens zu regeln. In keinem Fall wird das Gesamtaufkommen durch die verfassungsrechtlichen Vorgaben für eine in der Relation realitätsgerechte Bemessung der Besteuerungsgrundlagen vorbestimmt. Im Übrigen steht dem Gesetzgeber auch bei den Regeln zur Erfassung der Bemessungsgrundlage ein weiter Gestaltungsspielraum zu, der dadurch begrenzt ist, dass die Bemessungsregeln den mit der Steuer verfolgten Belastungsgrund in der Relation realitätsgerecht abbilden müssen 24. Indes ist der Gesetzgeber bei der Grundsteuer ebenso wenig wie bei anderen Steuern gehindert, mithilfe des Steuerrechts außerfiskalische Förder- und Lenkungsziele zu verfolgen 25. Zudem verfügt der Gesetzgeber gerade in Massenverfahren der vorliegenden Art über einen großen Typisierungs- und Pauschalierungsspielraum BVerfG, Urteil vom 10. April BvL 11/14 23 vgl. BVerfGE 138, 136 <181 Rn. 123, 131>; 139, 285 <309 f. Rn. 72> jew. m.w.n.; oben B IV 1 b; zitiert nach BVerfG: ebenda, Rn. 168 (juris) 24 vgl. BVerfGE 93, 121 <136>; 93, 165 <172 f.>; 117, 1 <33>; 139, 285 <310 Rn. 73> jew. m.w.n.; oben B IV 1 c; zitiert nach BVerfG: ebenda, Rn. 168 (juris) 25 vgl. BVerfGE 138, 136 <181 Rn. 124> m.w.n.; zitiert nach BVerfG: ebenda, Rn. 168 (juris) 26 vgl. BVerfGE 139, 285 <313 Rn. 77> m.w.n.; zitiert nach BVerfG: ebenda, Rn. 168 (juris) 27 BVerfG: ebenda, Rn. 168 (juris)

13 Seite Verfassungsrechtliche Aspekte des Flächenmodells Dem Flächenmodell liegt die Vorstellung zu Grunde, dass die Höhe der Grundsteuer unabhängig vom Wert des Grund und Bodens sowie der aufstehenden Gebäude ermittelt werden sollte. Zukünftig sollte nur die Größe der Grundstücks- und Gebäudeflächen der Bemessungsgrundlage zugrunde gelegt werden und die Höhe der Grundsteuer durch Messzahlen und Hebesätze, die durch die Länder und Kommunen bestimmt werden, gesteuert werden. 28 Das Bundesverfassungsgericht hat in seinem Urteil betont, dass dem Gesetzgeber hier vielfältige Möglichkeiten zur Schaffung eines verfassungsgemäßen Zustandes zur Verfügung stehen, die von der Reparatur der beanstandeten Regelungen zur Einheitsbewertung bis zur völligen Neugestaltung der Bewertungsvorschriften für eine im Grundgesetz als solcher vorgesehenen Grundsteuer (Art. 106 Abs. 6 GG) reichen. 29 Damit wird seitens des BVerfG dem Gesetzgeber kein Bewertungsmodell vorgeschrieben oder von vornherein ausgeschlossen. Auch im Hinblick auf die Anforderungen des Gleichheitssatzes des Art. 3 Abs. 1 GG an das neu zu gestaltende Bewertungssystem ergeben sich für das Flächenmodell keine verfassungsrechtlichen Bedenken. Aus dem Urteil des BVerfG zur Verfassungswidrigkeit der Einheitsbewertung in ihrer aktuellen Gesetzesfassung ergeben sich keine Vorgaben, die dieses System zum zwingenden Bestandteil einer reformierten Grundsteuer erklären würden. Dies wird bereits aus den o.g. Feststellungen des BVerfG zu den vielfältigen Möglichkeiten für den Gesetzgeber zur Schaffung eines verfassungsmäßigen Zustands deutlich. Blickt man auf die Kompetenznorm des Art. 106 Abs. 6 GG für die Grundsteuer, so ist allenfalls der Grundcharakter als Objektsteuer hieraus ableitbar. Der verfassungsrechtliche Vorteil einer reinen Flächensteuer läge darin, dass die steuerliche Bemessungsgrundlage unabhängig von Wertermittlungen bzw. regelmäßig durchzuführenden Neubewertungen wäre. Der dem Gesetzgeber vom BVerfG zugebilligte Typisierungs- und Pauschalisierungsspielraum würde auch einen Verzicht auf eine Bodenwertkomponente rechtfertigen Verfassungsrechtliche Aspekte der Bodenwertsteuer Modelle zur Bodenwertsteuer sind so konzipiert, dass unabhängig von der Bebauungsintensität auf dem Grundstück die steuerliche Bemessungsgrundlage durch den Bodenrichtwert gebildet wird. Dieser wird gemäß 192 Baugesetzbuch (BauGB) von den Gutachterausschüssen erhoben und im Ein- bis Zweijahresrhythmus angepasst. 28 Eisele, Dirk: Einheitsbewertung des Grundvermögens für Zwecke der Grundsteuer verfassungswidrig in: NWB 18/2018, Seite (1306) 29 BVerfG, Urteil vom 10. April BvL 11/14, Rn. 166, juris

14 Seite 14 Zur weiteren verfassungsrechtlichen Legitimierung führen die Befürworter einer Bodenwertsteuer das Äquivalenzprinzip sowie die Lenkungswirkungen für ökologische und städtebauliche Zwecke an. Alle kommunalen Aktivitäten mit Einfluss auf den Wert des Grundstücks kämen im Bodenwert zum Ausdruck. Es gäbe somit einen engen Zusammenhang zwischen dem kommunalen Leistungsgebot einerseits und der im Bodenwert reflektierten Standortqualität andererseits. 30 Dies entspreche dem Äquivalenzprinzip, wie ihn das BVerfG für die Gewerbesteuer als verfassungsrechtlichen Begründungszusammenhang akzeptiert habe. Die Lenkungswirkung ergäbe sich aus dem Umstand, dass die Erhebung der Bodenwertsteuer unabhängig von der baulichen Nutzung erfolgen würde. Damit ginge ein Beitrag zur Baulandmobilisierung einher. Das BVerfG hat in seiner aktuellen Grundsteuer-Entscheidung die Verfolgung von Lenkungszielen mit Hilfe der Grundsteuer anerkannt: Indes ist der Gesetzgeber bei der Grundsteuer ebenso wenig wie bei anderen Steuern gehindert, mithilfe des Steuerrechts außerfiskalische Förder- und Lenkungsziele zu verfolgen. 31 Der Einwand gegen das Bodenwertsteuermodell, dass es hierbei zu erheblichen Belastungsverschiebungen gegenüber dem derzeitigen Grundsteuerrecht kommen könne, mag sozialpolitisch ein durchaus gewichtiges Gegenargument sein. Ihm fehlt jedoch die verfassungsrechtliche Dimension. Dass die auf dem Grundstück befindlichen Gebäude beim Bodenwertmodell nicht in die Besteuerungsgrundlage einbezogen werden, verstößt nicht gegen die Vorgaben des BVerfG zur Grundsteuer und steht mit Art. 3 Abs. 1 GG im Einklang. Eine Ungleichbehandlung liegt nach der ständigen Rechtsprechung des BVerfG im Steuerrecht nur vor, wenn der Grundsatz der Lastengleichheit verletzt wird. Hierzu führte das BVerfG aus: Gleichheitsrechtlicher Ausgangspunkt im Steuerrecht ist der Grundsatz der Lastengleichheit. Die Steuerpflichtigen müssen dem Grundsatz nach durch ein Steuergesetz rechtlich und tatsächlich gleichmäßig belastet werden. Der Gleichheitssatz belässt dem Gesetzgeber einen weit reichenden Entscheidungsspielraum sowohl bei der Auswahl des Steuergegenstandes als auch bei der Bestimmung des Steuersatzes. Abweichungen von der mit der Wahl des Steuergegenstandes einmal getroffenen Belastungsentscheidung müssen sich indessen ihrerseits am Gleichheitssatz messen lassen (Gebot der folgerichtigen Ausgestaltung des steuerrechtlichen Ausgangstatbestands). Demgemäß bedürfen sie eines besonderen sachlichen Grundes, der die Ungleichbehandlung zu rechtfertigen vermag. Dabei steigen die Anforderungen an den Rechtfertigungsgrund mit dem Ausmaß der Abweichung und ihrer Bedeutung für die Verteilung der Steuerlast insgesamt. Art. 3 Abs. 1 GG verlangt stets auch eine gleichheitsgerechte Ausgestaltung der Bemessungsgrundlage einer Steuer. Die Bemessungsgrundlage muss, um die gleichmäßige Belastung der 30 Eisele: siehe Fn. 7, Seite 1305 erster Absatz; kritisch zum Äquivalenzprinzip Seer in Tipke/Lang: Steuerrecht, 16 Rz BVerfG, Urteil vom 10. April BvL 11/14, Rn. 168 (juris)

15 Seite 15 Steuerpflichtigen zu gewährleisten, so gewählt und ihre Erfassung so ausgestaltet sein, dass sie den mit der Steuer verfolgten Belastungsgrund in der Relation der Wirtschaftsgüter zueinander realitätsgerecht abbildet. Dies gilt besonders, wenn die Steuer mit einem einheitlichen Steuersatz erhoben wird, da aus der Bemessung resultierende Ungleichheiten dann nicht mehr auf einer späteren Ebene der Steuererhebung korrigiert oder kompensiert werden können. Um beurteilen zu können, ob die gesetzlichen Bemessungsregeln eine in der Relation realitätsgerechte Bewertung der erfassten Güter und damit die Vergleichbarkeit der Bewertungsergebnisse im Einzelfall sicherstellen, muss das Gesetz das für den steuerlichen Belastungsgrund als maßgeblich erachtete Bemessungsziel erkennen lassen. Ausgehend von diesen Vorgaben hat der Gesetzgeber für die Wahl der Bemessungsgrundlage und die Ausgestaltung der Regeln ihrer Ermittlung einen großen Spielraum, solange sie nur prinzipiell geeignet sind, den Belastungsgrund der Steuer zu erfassen. Dabei ist er von Verfassungs wegen auch nicht verpflichtet, sich auf die Wahl nur eines Maßstabs zur Bemessung der Besteuerungsgrundlage festzulegen. Je nach Art und Vielfalt der von der Steuer erfassten Wirtschaftsgüter wird eine gleichheitsgerechte Bemessung der Erhebungsgrundlage ohnehin oft nur durch die Verwendung mehrerer Maßstäbe möglich sein. Bei der Wahl des geeigneten Maßstabs darf sich der Gesetzgeber auch von Praktikabilitätserwägungen leiten lassen, die je nach Zahl der zu erfassenden Bewertungsvorgänge an Bedeutung gewinnen und so auch in größerem Umfang Typisierungen und Pauschalierungen rechtfertigen können, dabei aber deren verfassungsrechtliche Grenzen wahren müssen. Jedenfalls muss das so gewählte und ausgestaltete Bemessungssystem, um eine lastengleiche Besteuerung zu gewährleisten, in der Gesamtsicht eine in der Relation realitäts- und damit gleichheitsgerechte Bemessung des steuerlichen Belastungsgrundes sicherstellen. 32 Wendet man diese Grundsätze auf die Bodenrichtwerte als Bemessungsgrundlage für eine reformierte Grundsteuer an, so kann diese durchaus im Einklang mit Art. 3 Abs. 1 GG angesehen werden. Ein Besteuerungssystem das konsequent auf aktuellen Bodenrichtwerten als Besteuerungsgrundlage aufbaut, weist einen geeigneten Maßstab zur Wertermittlung auf. Der Hauptkritikpunkt an der Einheitsbewertung, dass es an aktuellen Wertermittlungen fehlt, ist beim Bodenwertmodell nicht gegeben. Die Bodenrichtwerte bilden ein qualitativ hochwertiges und bereits jetzt aktuelles Bewertungsinstrument. Die fortlaufende Aktualisierung der Bodenrichtwerte würde hier eine Verzerrung der Wertverhältnisse zwischen Realität und steuerlicher Bemessungsgrundlage verhindern. Die Nichteinbeziehung der Gebäude in die Bemessungsgrundlage ließe sich mit den gewünschten Lenkungseffekten zu Gunsten einer Bebauung und der Begegnung von reiner Grundstücksspekulation rechtfertigen. Das BVerfG bringt im aktuellen Urteil zum Ausdruck, dass auch Praktikabilitätserwägungen bei einer Vielzahl von Bewertungsvorgängen ein verfassungsrechtlich relevantes Kriterium bilden. Der Bodenrichtwert erspart hier der Finanzverwaltung eine aufwendige Etablierung eines neuen Bewertungssystems, da es auf bestehende Wertermittlungen zurückgreifen würde. Das BVerfG betonte zudem in seinem Urteil, dass es die Grundstücke als eine einheitliche Art von Vermögensgegenstand ansieht, die nicht zwangsläufig für Zwecke der Grundsteuer mit dem Verkehrswert bewertet werden müssen. Dabei ist hier eine Auseinanderentwicklung zwischen 32 BVerfG: ebenda, Rn. 96 ff.

16 Seite 16 Verkehrswert und festgestelltem Einheitswert für sich genommen verfassungsrechtlich nicht bedenklich. Würden die Einheitswerte in allen Fällen gleichmäßig hinter steigenden Verkehrswerten zurückbleiben, führte dies allein zu keiner verfassungsrechtlich relevanten Ungleichbehandlung, da das Niveau der Einheitswerte untereinander in Relation zum Verkehrswert gleich bliebe. Insofern liegen die Verhältnisse bei der Bewertung nur einer Art von Vermögensgegenständen - hier von Grundstücken - anders als in den Fällen der Vermögensteuer und der Erbschaftsteuer. Während es dort um die Vergleichbarkeit ganz verschiedenartiger, nach unterschiedlichen Maßstäben zu bewertender Wirtschaftsgüter ging, ist dies bei den hier vorgelegten Normen der Einheitsbewertung für Grundvermögen nicht der Fall. 33 Dass eine Bemessung der Grundsteuer allein anhand des Wertes des Grundstücks ohne Berücksichtigung der darauf befindlichen Bebauung verfassungskonform erfolgen kann, wird auch mit Blick auf die historische und teleologische Auslegung der Grundsteuer im Verfassungskontext deutlich: Bis in das 19. Jahrhundert galt vor allem der land- und forstwirtschaftlich genutzte Grundbesitz als Indikator steuerlicher Leistungsfähigkeit. Er bildete die Bemessungsgrundlage für die Grundsteuer ( Bodenzins ). 34 Das Grundgesetz verwendet den Begriff der Grundsteuer erst seit Zuvor wurde im Zusammenhang mit der Grund- und Gewerbesteuer in Artikel 106 GG nur der Überbegriff der Realsteuern verwendet. Die Änderung in Artikel 106 Abs. 6 Satz 1 GG erfolgte seinerzeit im Hinblick auf die Gewerbesteuer: Absatz 6 Satz 1 regelt die Zuordnung des Aufkommens der Grundsteuer und der Gewerbesteuer an die Gemeinden. Die Ergänzung ist im Sinne einer Klarstellung notwendig, da die Abschaffung der Gewerbekapitalsteuer den Charakter der Gewerbesteuer als Realsteuer (Objektsteuer) in Frage stellen könnte. Für diesen Fall enthielte das Grundgesetz keine Zuordnung einer verbleibenden Gewerbeertragsteuer mehr zugunsten der Gemeinden. Die ausdrückliche Aufnahme des Wortes Gewerbesteuer" in die Bestimmungen des Artikels 106 Abs. 6 Satz 1 GG bedeutet hingegen keine institutionelle Garantie der Gewerbesteuer als solcher, da Artikel 106 GG allein die Ertragshoheit regelt, den Ertrag selbst aber verfassungsrechtlich nicht garantiert. 36 Die Aussagen des historischen Gesetzgebers zur Gewerbesteuer und deren fehlender institutioneller Garantie lassen sich auf die Grundsteuer übertragen. Die Ersetzung des Begriffs der Realsteuer durch die Gewerbe- und Grundsteuer erging ohne einen dokumentierten Willen des ver- 33 BVerfG: ebenda, Rn. 109 (juris) 34 Seer in: Tipke/Lang, Steuerrecht, 23. Aufl. 2018, 16 Grund-/Vermögensteuer, Rn. 1; Maunz/Dürig: GG, Art. 106 Rn. 172 (beck-online.de) 35 GG-Änderung mit Gesetz zur Änderung des Grundgesetzes vom (Artikel 28 und 106 GG), BGBl I 1997, Beschlussempfehlung und Bericht des Rechtsausschusses des Deutschen Bundestages zu dem Gesetzentwurf der Bundesregierung Drs. 13/1685 Entwurf eines Gesetzes zur Änderung des Grundgesetzes; BT-Drs. 13/8488, Seite 6

17 Seite 17 fassungsändernden Gesetzgebers zur konkreten Ausgestaltung der Grundsteuer. Weder zur Bemessungsgrundlage noch zu anderen Rahmenbedingungen der Grundsteuer finden sich Angaben in den Dokumenten der Gesetzesberatung. Fazit: Auf Grund der Wertungsoffenheit des Begriffs der Grundsteuer wäre sowohl das Modell der Flächensteuer als auch der Bodenwertsteuer verfassungskonform realisierbar. ***

Wissenschaftliche Dienste. Sachstand. Einzelfragen zur Grundsteuer Deutscher Bundestag WD /18

Einzelfragen zur Grundsteuer 2018 Deutscher Bundestag Seite 2 Einzelfragen zur Grundsteuer Aktenzeichen: Abschluss der Arbeit: 24. Januar 2018 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen

Einzelfragen zur Grundsteuer 2018 Deutscher Bundestag Seite 2 Einzelfragen zur Grundsteuer Aktenzeichen: Abschluss der Arbeit: 24. Januar 2018 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen

Wissenschaftliche Dienste. Ausarbeitung. Einzelfragen zur Grundsteuer Deutscher Bundestag WD /18

Einzelfragen zur Grundsteuer 2018 Deutscher Bundestag Seite 2 Einzelfragen zur Grundsteuer Aktenzeichen: Abschluss der Arbeit: 7. Mai 2018 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen

Einzelfragen zur Grundsteuer 2018 Deutscher Bundestag Seite 2 Einzelfragen zur Grundsteuer Aktenzeichen: Abschluss der Arbeit: 7. Mai 2018 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen

Wissenschaftliche Dienste. Sachstand. Zoniertes Hebesatzrecht in der Grundsteuer Deutscher Bundestag WD /18

Zoniertes Hebesatzrecht in der Grundsteuer 2018 Deutscher Bundestag Seite 2 Zoniertes Hebesatzrecht in der Grundsteuer Aktenzeichen: Abschluss der Arbeit: 26. September 2018 Fachbereich: WD 4: Haushalt

Zoniertes Hebesatzrecht in der Grundsteuer 2018 Deutscher Bundestag Seite 2 Zoniertes Hebesatzrecht in der Grundsteuer Aktenzeichen: Abschluss der Arbeit: 26. September 2018 Fachbereich: WD 4: Haushalt

Wissenschaftliche Dienste. Sachstand. Einzelfrage zur Grundsteuer Deutscher Bundestag WD /16

Einzelfrage zur Grundsteuer 2016 Deutscher Bundestag Seite 2 Einzelfrage zur Grundsteuer Aktenzeichen: Abschluss der Arbeit: 22. April 2016 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen

Einzelfrage zur Grundsteuer 2016 Deutscher Bundestag Seite 2 Einzelfrage zur Grundsteuer Aktenzeichen: Abschluss der Arbeit: 22. April 2016 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen

Reform der Grundsteuer ohne neue Belastung für Unternehmen Schweriner Steuerforum 2018 IHK zu Schwerin 13. November 2018 Dr. Rainer Kambeck, DIHK

Reform der Grundsteuer ohne neue Belastung für Unternehmen Schweriner Steuerforum 2018 IHK zu Schwerin 13. November 2018 Dr. Rainer Kambeck, DIHK Dr. Rainer Kambeck, Schweriner Steuerforum, 13. November

Reform der Grundsteuer ohne neue Belastung für Unternehmen Schweriner Steuerforum 2018 IHK zu Schwerin 13. November 2018 Dr. Rainer Kambeck, DIHK Dr. Rainer Kambeck, Schweriner Steuerforum, 13. November

Schleswig-Holstein Der echte Norden. Reform der Grundsteuer Aktueller SachstandA Aktueller Sachstand

Schleswig-Holstein Der echte Norden Reform der Grundsteuer Aktueller SachstandA Aktueller Sachstand Aktueller Sachstand Bedeutung der Grundsteuer ca. 14 Mrd. EUR Aufkommen in D, in SH ca. 440 Mio EUR für

Schleswig-Holstein Der echte Norden Reform der Grundsteuer Aktueller SachstandA Aktueller Sachstand Aktueller Sachstand Bedeutung der Grundsteuer ca. 14 Mrd. EUR Aufkommen in D, in SH ca. 440 Mio EUR für

Wissenschaftliche Dienste. Sachstand. Einzelfragen zur Grundsteuer Deutscher Bundestag WD /16

Einzelfragen zur Grundsteuer 2016 Deutscher Bundestag Seite 2 Einzelfragen zur Grundsteuer Aktenzeichen: Abschluss der Arbeit: 15. März 2016 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen

Einzelfragen zur Grundsteuer 2016 Deutscher Bundestag Seite 2 Einzelfragen zur Grundsteuer Aktenzeichen: Abschluss der Arbeit: 15. März 2016 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen

Grundsteuer Position des Eigenheimerverbands Bayern e.v

Grundsteuer Position des Eigenheimerverbands Bayern e.v. 26.10.2018 1 Überblick: Urteil des Bundesverfassungsgerichts Status Quo der Grundsteuer Mögliche Modelle der Zukunft Standpunkt des EHVB 2 Urteil

Grundsteuer Position des Eigenheimerverbands Bayern e.v. 26.10.2018 1 Überblick: Urteil des Bundesverfassungsgerichts Status Quo der Grundsteuer Mögliche Modelle der Zukunft Standpunkt des EHVB 2 Urteil

Gesetzgebungskompetenz des Bundes für die Grundsteuer bei Realisierung des Äquivalenzsteuermodells?

Gesetzgebungskompetenz des Bundes für die Grundsteuer bei Realisierung des Äquivalenzsteuermodells? 2018 Deutscher Bundestag Seite 2 Gesetzgebungskompetenz des Bundes für die Grundsteuer bei Realisierung

Gesetzgebungskompetenz des Bundes für die Grundsteuer bei Realisierung des Äquivalenzsteuermodells? 2018 Deutscher Bundestag Seite 2 Gesetzgebungskompetenz des Bundes für die Grundsteuer bei Realisierung

Reform der Grundsteuer

37. Berliner Steuerforum Reform der Grundsteuer Mario Mühlbauer Berlin, 22.11.2018 Anlass Bemessungsgrundlage der Grundsteuer ist verfassungswidrig Gleichheitssatz des Grundgesetzes ist verletzt Bis Ende

37. Berliner Steuerforum Reform der Grundsteuer Mario Mühlbauer Berlin, 22.11.2018 Anlass Bemessungsgrundlage der Grundsteuer ist verfassungswidrig Gleichheitssatz des Grundgesetzes ist verletzt Bis Ende

Reform der Grundsteuer

Reform der Grundsteuer 1 Ausgangslage GrSt beruht auf den Einheitswerten >> Wertverhältnisse zum 1.1.1964 (West) bzw. 1.1.1935 (Ost) Drohende Verfassungswidrigkeit der GrSt >> anhängige Verfahren vor dem

Reform der Grundsteuer 1 Ausgangslage GrSt beruht auf den Einheitswerten >> Wertverhältnisse zum 1.1.1964 (West) bzw. 1.1.1935 (Ost) Drohende Verfassungswidrigkeit der GrSt >> anhängige Verfahren vor dem

Länder müssen die Grundsteuer dringend reformieren

IW Köln Länder müssen die Grundsteuer dringend reformieren Die Finanzminister der Länder wollen auch künftig die Grundsteuer am Wert von Grund und Boden einschließlich der Gebäude bemessen. Doch dafür

IW Köln Länder müssen die Grundsteuer dringend reformieren Die Finanzminister der Länder wollen auch künftig die Grundsteuer am Wert von Grund und Boden einschließlich der Gebäude bemessen. Doch dafür

Gemeindlicher Anteil am Aufkommen der Umsatzsteuer

Gemeindlicher Anteil am Aufkommen der Umsatzsteuer 2018 Deutscher Bundestag Seite 2 Gemeindlicher Anteil am Aufkommen der Umsatzsteuer Aktenzeichen: Abschluss der Arbeit: 06. Dezember 2018 Fachbereich:

Gemeindlicher Anteil am Aufkommen der Umsatzsteuer 2018 Deutscher Bundestag Seite 2 Gemeindlicher Anteil am Aufkommen der Umsatzsteuer Aktenzeichen: Abschluss der Arbeit: 06. Dezember 2018 Fachbereich:

(Keine alternativen) Fakten zur aktuellen Grundsteuerdebatte

Fakten zur aktuellen Grundsteuerdebatte") (Keine alternativen) Fakten zur aktuellen Grundsteuerdebatte 5.7.2018 Grundsteuerreform eine bodenlose Odyssee? Köln Dr. Ralph Henger und Dr. Thilo Schaefer Berechnung der aktuellen Grundsteuer Berechnung

(Keine alternativen) Fakten zur aktuellen Grundsteuerdebatte 5.7.2018 Grundsteuerreform eine bodenlose Odyssee? Köln Dr. Ralph Henger und Dr. Thilo Schaefer Berechnung der aktuellen Grundsteuer Berechnung

Wissenschaftliche Dienste. Sachstand. Einzelfrage zur Risikoausgleichsrücklage Deutscher Bundestag WD /18

Einzelfrage zur Risikoausgleichsrücklage 2018 Deutscher Bundestag Seite 2 Einzelfrage zur Risikoausgleichsrücklage Aktenzeichen: Abschluss der Arbeit: 14. August 2018 Fachbereich: WD 4: Haushalt und Finanzen

Einzelfrage zur Risikoausgleichsrücklage 2018 Deutscher Bundestag Seite 2 Einzelfrage zur Risikoausgleichsrücklage Aktenzeichen: Abschluss der Arbeit: 14. August 2018 Fachbereich: WD 4: Haushalt und Finanzen

Die Gesetzgebungskompetenz des Bundes für die Einführung des wertunabhängigen Modells bei der Grundsteuer

Die Gesetzgebungskompetenz des Bundes für die Einführung des wertunabhängigen Modells bei der Grundsteuer 2018 Deutscher Bundestag Seite 2 Die Gesetzgebungskompetenz des Bundes für die Einführung des wertunabhängigen

Die Gesetzgebungskompetenz des Bundes für die Einführung des wertunabhängigen Modells bei der Grundsteuer 2018 Deutscher Bundestag Seite 2 Die Gesetzgebungskompetenz des Bundes für die Einführung des wertunabhängigen

Kostenerstattung des Bundes an die Länder im Bereich der Asylpolitik

Kostenerstattung des Bundes an die Länder im Bereich der Asylpolitik 2016 Deutscher Bundestag Seite 2 Kostenerstattung des Bundes an die Länder im Bereich der Asylpolitik Aktenzeichen: Abschluss der Arbeit:

Kostenerstattung des Bundes an die Länder im Bereich der Asylpolitik 2016 Deutscher Bundestag Seite 2 Kostenerstattung des Bundes an die Länder im Bereich der Asylpolitik Aktenzeichen: Abschluss der Arbeit:

Einsatz der Bundeswehr im Innern Übernahme von hoheitlichen Aufgaben der Polizei durch die Bundeswehr im Rahmen der Amtshilfe

Einsatz der Bundeswehr im Innern Übernahme von hoheitlichen Aufgaben der Polizei durch die Bundeswehr im Rahmen der Amtshilfe 2016 Deutscher Bundestag Seite 2 Einsatz der Bundeswehr im Innern Übernahme

Einsatz der Bundeswehr im Innern Übernahme von hoheitlichen Aufgaben der Polizei durch die Bundeswehr im Rahmen der Amtshilfe 2016 Deutscher Bundestag Seite 2 Einsatz der Bundeswehr im Innern Übernahme

Die überfällige Reform

Informationen aus dem Institut der deutschen Wirtschaft Köln Grundsteuer 06.02.2014 Lesezeit 4 Min Die überfällige Reform Seit mehr als zehn Jahren versucht sich die Politik an einer Grundsteuerreform.

Informationen aus dem Institut der deutschen Wirtschaft Köln Grundsteuer 06.02.2014 Lesezeit 4 Min Die überfällige Reform Seit mehr als zehn Jahren versucht sich die Politik an einer Grundsteuerreform.

Herzlich Willkommen zum Pressegespräch am

Herzlich Willkommen zum Pressegespräch am 16.04.2018-1 - Pressegespräch am 16.04.2018 Automatischer internationaler Informationsaustausch Rolle Niedersachsens bei der Umsetzung Reform der Grundsteuer -

Herzlich Willkommen zum Pressegespräch am 16.04.2018-1 - Pressegespräch am 16.04.2018 Automatischer internationaler Informationsaustausch Rolle Niedersachsens bei der Umsetzung Reform der Grundsteuer -

Die Reform der Grundsteuer: Chancen & Risiken

Die Reform der Grundsteuer: Chancen & Risiken Politisches Fachgespräch Reform der Grundsteuer von Rettungsleitern und Fallstricken NABU Berlin, 16. Oktober 2018 Thomas Preuß Deutsches Institut für Urbanistik

Die Reform der Grundsteuer: Chancen & Risiken Politisches Fachgespräch Reform der Grundsteuer von Rettungsleitern und Fallstricken NABU Berlin, 16. Oktober 2018 Thomas Preuß Deutsches Institut für Urbanistik

Fragen zu städtebaulichen Entwicklungsmaßnahmen

Fragen zu städtebaulichen Entwicklungsmaßnahmen 2017 Deutscher Bundestag Seite 2 Fragen zu städtebaulichen Entwicklungsmaßnahmen Aktenzeichen: Abschluss der Arbeit: 12. September 2017 Fachbereich: WD 7:

Fragen zu städtebaulichen Entwicklungsmaßnahmen 2017 Deutscher Bundestag Seite 2 Fragen zu städtebaulichen Entwicklungsmaßnahmen Aktenzeichen: Abschluss der Arbeit: 12. September 2017 Fachbereich: WD 7:

Integrierte Stadtentwicklungskonzepte und Wertsteigerung von Grundstücken

Integrierte Stadtentwicklungskonzepte und Wertsteigerung von Grundstücken 2018 Deutscher Bundestag Seite 2 Integrierte Stadtentwicklungskonzepte und Wertsteigerung von Grundstücken Aktenzeichen: Abschluss

Integrierte Stadtentwicklungskonzepte und Wertsteigerung von Grundstücken 2018 Deutscher Bundestag Seite 2 Integrierte Stadtentwicklungskonzepte und Wertsteigerung von Grundstücken Aktenzeichen: Abschluss

Wissenschaftliche Dienste. Sachstand. Einzelfragen zur Grundsteuer Deutscher Bundestag WD /18

Einzelfragen zur Grundsteuer 2018 Deutscher Bundestag Seite 2 Einzelfragen zur Grundsteuer Aktenzeichen: Abschluss der Arbeit: 13. September 2018 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen

Einzelfragen zur Grundsteuer 2018 Deutscher Bundestag Seite 2 Einzelfragen zur Grundsteuer Aktenzeichen: Abschluss der Arbeit: 13. September 2018 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen

Wissenschaftliche Dienste. Sachstand. Kündigung eines völkerrechtlichen Vertrages Deutscher Bundestag WD /18

Kündigung eines völkerrechtlichen Vertrages 2018 Deutscher Bundestag Seite 2 Kündigung eines völkerrechtlichen Vertrages Aktenzeichen: Abschluss der Arbeit: 09.01.2018 Fachbereich: WD 3: Verfassung und

Kündigung eines völkerrechtlichen Vertrages 2018 Deutscher Bundestag Seite 2 Kündigung eines völkerrechtlichen Vertrages Aktenzeichen: Abschluss der Arbeit: 09.01.2018 Fachbereich: WD 3: Verfassung und

Einzelfragen zu kommunalen Finanzausgleichsystemen

Einzelfragen zu kommunalen Finanzausgleichsystemen 2017 Deutscher Bundestag Seite 2 Einzelfragen zu kommunalen Finanzausgleichsystemen Aktenzeichen: Abschluss der Arbeit: 15. März 2017 Fachbereich: WD

Einzelfragen zu kommunalen Finanzausgleichsystemen 2017 Deutscher Bundestag Seite 2 Einzelfragen zu kommunalen Finanzausgleichsystemen Aktenzeichen: Abschluss der Arbeit: 15. März 2017 Fachbereich: WD

Leistungsausschluss von der Grundsicherung nach SGB II für Personen unter 50 Jahren

Leistungsausschluss von der Grundsicherung nach SGB II für Personen unter 50 Jahren 2018 Deutscher Bundestag Seite 2 Leistungsausschluss von der Grundsicherung nach SGB II für Personen unter 50 Jahren

Leistungsausschluss von der Grundsicherung nach SGB II für Personen unter 50 Jahren 2018 Deutscher Bundestag Seite 2 Leistungsausschluss von der Grundsicherung nach SGB II für Personen unter 50 Jahren

Vorabfassung - wird durch die lektorierte Version ersetzt.

Deutscher Bundestag Drucksache 19/2589 19. Wahlperiode 07.06.2018 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Stefan Schmidt, Britta Haßelmann, Daniela Wagner, weiterer Abgeordneter

Deutscher Bundestag Drucksache 19/2589 19. Wahlperiode 07.06.2018 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Stefan Schmidt, Britta Haßelmann, Daniela Wagner, weiterer Abgeordneter

Einzelfragen zum Gemeindeanteil an der Einkommensteuer

Einzelfragen zum Gemeindeanteil an der Einkommensteuer 2017 Deutscher Bundestag Seite 2 Einzelfragen zum Gemeindeanteil an der Einkommensteuer Aktenzeichen: Abschluss der Arbeit: 12. April 2017 Fachbereich:

Einzelfragen zum Gemeindeanteil an der Einkommensteuer 2017 Deutscher Bundestag Seite 2 Einzelfragen zum Gemeindeanteil an der Einkommensteuer Aktenzeichen: Abschluss der Arbeit: 12. April 2017 Fachbereich:

Zu den Begriffen deutsches Volk, Deutsche und deutsche Volkszugehörigkeit im Grundgesetz

Zu den Begriffen deutsches Volk, Deutsche und deutsche Volkszugehörigkeit im Grundgesetz 2019 Deutscher Bundestag Seite 2 Zu den Begriffen deutsches Volk, Deutsche und deutsche Volkszugehörigkeit im Grundgesetz

Zu den Begriffen deutsches Volk, Deutsche und deutsche Volkszugehörigkeit im Grundgesetz 2019 Deutscher Bundestag Seite 2 Zu den Begriffen deutsches Volk, Deutsche und deutsche Volkszugehörigkeit im Grundgesetz

Wissenschaftliche Dienste. Sachstand. Historische Entwicklung der Grundsteuer Deutscher Bundestag WD /18

Historische Entwicklung der Grundsteuer 2018 Deutscher Bundestag Seite 2 Historische Entwicklung der Grundsteuer Aktenzeichen: Abschluss der Arbeit: 5. Januar 2018 Fachbereich: WD 4: Haushalt und Finanzen

Historische Entwicklung der Grundsteuer 2018 Deutscher Bundestag Seite 2 Historische Entwicklung der Grundsteuer Aktenzeichen: Abschluss der Arbeit: 5. Januar 2018 Fachbereich: WD 4: Haushalt und Finanzen

Prozentuale Entwicklung der Regelbedarfe nach dem SGB II im Vergleich zur gesetzlichen Rente

Prozentuale Entwicklung der Regelbedarfe nach dem SGB II im Vergleich zur gesetzlichen Rente 2016 Deutscher Bundestag Seite 2 Prozentuale Entwicklung der Regelbedarfe nach dem SGB II im Vergleich zur gesetzlichen

Prozentuale Entwicklung der Regelbedarfe nach dem SGB II im Vergleich zur gesetzlichen Rente 2016 Deutscher Bundestag Seite 2 Prozentuale Entwicklung der Regelbedarfe nach dem SGB II im Vergleich zur gesetzlichen

Einzelfragen zum kommunalen Anteil am Umsatzsteueraufkommen

Einzelfragen zum kommunalen Anteil am Umsatzsteueraufkommen 2017 Deutscher Bundestag Seite 2 Einzelfragen zum kommunalen Anteil am Umsatzsteueraufkommen Aktenzeichen: Abschluss der Arbeit: 17. März 2017

Einzelfragen zum kommunalen Anteil am Umsatzsteueraufkommen 2017 Deutscher Bundestag Seite 2 Einzelfragen zum kommunalen Anteil am Umsatzsteueraufkommen Aktenzeichen: Abschluss der Arbeit: 17. März 2017

LANDTAG NORDHHEIN-WESTFALEN 16. WAHLPERIODE. Vorlage an den Haushalts- und Finanzausschuss des Landtags Nordrhein-Westfalen

Finanzministerium des Landes Nordrhein-Westfalen Der Minister LANDTAG NORDHHEIN-WESTFALEN 16. WAHLPERIODE DR GE 16/4057 A7 -- Vorlage an den Haushalts- und Finanzausschuss des Landtags Nordrhein-Westfalen

Finanzministerium des Landes Nordrhein-Westfalen Der Minister LANDTAG NORDHHEIN-WESTFALEN 16. WAHLPERIODE DR GE 16/4057 A7 -- Vorlage an den Haushalts- und Finanzausschuss des Landtags Nordrhein-Westfalen

Mögliche Auswirkungen einer Senkung der Mehrwertsteuer

Mögliche Auswirkungen einer Senkung der Mehrwertsteuer 2018 Deutscher Bundestag Seite 2 Mögliche Auswirkungen einer Senkung der Mehrwertsteuer Aktenzeichen: Abschluss der Arbeit: 12. Oktober 2018 Fachbereich:

Mögliche Auswirkungen einer Senkung der Mehrwertsteuer 2018 Deutscher Bundestag Seite 2 Mögliche Auswirkungen einer Senkung der Mehrwertsteuer Aktenzeichen: Abschluss der Arbeit: 12. Oktober 2018 Fachbereich:

Sachstand. Regelsätze für SGB II-Leistungsempfänger Regelbedarfsrelevante Verbrauchsausgaben. Wissenschaftliche Dienste

Regelsätze für SGB II-Leistungsempfänger Regelbedarfsrelevante Verbrauchsausgaben 2018 Deutscher Bundestag Seite 2 Regelsätze für SGB II-Leistungsempfänger Regelbedarfsrelevante Verbrauchsausgaben Aktenzeichen:

Regelsätze für SGB II-Leistungsempfänger Regelbedarfsrelevante Verbrauchsausgaben 2018 Deutscher Bundestag Seite 2 Regelsätze für SGB II-Leistungsempfänger Regelbedarfsrelevante Verbrauchsausgaben Aktenzeichen:

Wissenschaftliche Dienste. Sachstand. Einzelfrage zum Bundeshaushalt Deutscher Bundestag WD /18

Einzelfrage zum Bundeshaushalt 2018 Deutscher Bundestag Seite 2 Einzelfrage zum Bundeshaushalt Aktenzeichen: Abschluss der Arbeit: 14. Mai 2018 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen

Einzelfrage zum Bundeshaushalt 2018 Deutscher Bundestag Seite 2 Einzelfrage zum Bundeshaushalt Aktenzeichen: Abschluss der Arbeit: 14. Mai 2018 Fachbereich: WD 4: Haushalt und Finanzen Die Wissenschaftlichen

Veräußerung von Immobilien/Liegenschaften gemeinnütziger oder kirchlicher Stiftungen

Veräußerung von Immobilien/Liegenschaften gemeinnütziger oder kirchlicher Stiftungen 2017 Deutscher Bundestag Seite 2 Veräußerung von Immobilien/Liegenschaften gemeinnütziger oder kirchlicher Stiftungen

Veräußerung von Immobilien/Liegenschaften gemeinnütziger oder kirchlicher Stiftungen 2017 Deutscher Bundestag Seite 2 Veräußerung von Immobilien/Liegenschaften gemeinnütziger oder kirchlicher Stiftungen

Wissenschaftliche Dienste. Sachstand. Europarechtlich harmonisierte Steuern Deutscher Bundestag WD /17

Europarechtlich harmonisierte Steuern 2017 Deutscher Bundestag Seite 2 Europarechtlich harmonisierte Steuern Aktenzeichen: Abschluss der Arbeit: 12.01.2017 Fachbereich: WD 4: Haushalt und Finanzen Die

Europarechtlich harmonisierte Steuern 2017 Deutscher Bundestag Seite 2 Europarechtlich harmonisierte Steuern Aktenzeichen: Abschluss der Arbeit: 12.01.2017 Fachbereich: WD 4: Haushalt und Finanzen Die

Bestandteile des Portfolios von Immobilienfonds

Bestandteile des Portfolios von Immobilienfonds 2017 Deutscher Bundestag Seite 2 Bestandteile des Portfolios von Immobilienfonds Aktenzeichen: Abschluss der Arbeit: 19. April 2017 Fachbereich: WD 7: Zivil-,

Bestandteile des Portfolios von Immobilienfonds 2017 Deutscher Bundestag Seite 2 Bestandteile des Portfolios von Immobilienfonds Aktenzeichen: Abschluss der Arbeit: 19. April 2017 Fachbereich: WD 7: Zivil-,

Zur Kostentragungspflicht von Schaustellern auf Weihnachtsmärkten

Zur Kostentragungspflicht von Schaustellern auf Weihnachtsmärkten 2017 Deutscher Bundestag Seite 2 Zur Kostentragungspflicht von Schaustellern auf Weihnachtsmärkten Aktenzeichen: Abschluss der Arbeit:

Zur Kostentragungspflicht von Schaustellern auf Weihnachtsmärkten 2017 Deutscher Bundestag Seite 2 Zur Kostentragungspflicht von Schaustellern auf Weihnachtsmärkten Aktenzeichen: Abschluss der Arbeit:

Reform der Grundsteuer und Grunderwerbsteuer Berlin Pro. Dr. Michael Voigtländer

Reform der Grundsteuer und Grunderwerbsteuer 22.11.2018 Berlin Pro. Dr. Michael Voigtländer Stetig steigende Hebesätze Anstieg des durchschn. Hebesatzes der Grundsteuer B von 367 (2000) bis 455 (2015)

Reform der Grundsteuer und Grunderwerbsteuer 22.11.2018 Berlin Pro. Dr. Michael Voigtländer Stetig steigende Hebesätze Anstieg des durchschn. Hebesatzes der Grundsteuer B von 367 (2000) bis 455 (2015)

Umfang abgerufener Bundesmittel für die Gemeinschaftsaufgabe Verbesserung der Agrarstruktur und des Küstenschutzes (GAK) durch einzelne Bundesländer

durch einzelne Bundesländer") Umfang abgerufener Bundesmittel für die Gemeinschaftsaufgabe Verbesserung der Agrarstruktur und des Küstenschutzes (GAK) durch einzelne Bundesländer 2017 Deutscher Bundestag Seite 2 Umfang abgerufener

Umfang abgerufener Bundesmittel für die Gemeinschaftsaufgabe Verbesserung der Agrarstruktur und des Küstenschutzes (GAK) durch einzelne Bundesländer 2017 Deutscher Bundestag Seite 2 Umfang abgerufener

Überblick über die Körperschaft- und Gewerbesteuer von 1998 bis heute

Überblick über die Körperschaft- und Gewerbesteuer von 1998 bis heute 2018 Deutscher Bundestag Seite 2 Überblick über die Körperschaft- und Gewerbesteuer von 1998 bis heute Aktenzeichen: Abschluss der

Überblick über die Körperschaft- und Gewerbesteuer von 1998 bis heute 2018 Deutscher Bundestag Seite 2 Überblick über die Körperschaft- und Gewerbesteuer von 1998 bis heute Aktenzeichen: Abschluss der

Zur Frage der Veranschlagung von Mindereinnahmen im Bundeshaushalt

Zur Frage der Veranschlagung von Mindereinnahmen im Bundeshaushalt 2018 Deutscher Bundestag Seite 2 Zur Frage der Veranschlagung von Mindereinnahmen im Bundeshaushalt Aktenzeichen: Abschluss der Arbeit:

Zur Frage der Veranschlagung von Mindereinnahmen im Bundeshaushalt 2018 Deutscher Bundestag Seite 2 Zur Frage der Veranschlagung von Mindereinnahmen im Bundeshaushalt Aktenzeichen: Abschluss der Arbeit:

Wissenschaftliche Dienste. Sachstand. Wahlrecht der im Ausland lebenden Deutschen Deutscher Bundestag WD /17

Wahlrecht der im Ausland lebenden Deutschen 2017 Deutscher Bundestag Seite 2 Wahlrecht der im Ausland lebenden Deutschen Aktenzeichen: Abschluss der Arbeit: 12. Juli 2017 Fachbereich: WD 3: Verfassung

Wahlrecht der im Ausland lebenden Deutschen 2017 Deutscher Bundestag Seite 2 Wahlrecht der im Ausland lebenden Deutschen Aktenzeichen: Abschluss der Arbeit: 12. Juli 2017 Fachbereich: WD 3: Verfassung

Mehr Boden für die Grundsteuer Eine Simulationsanalyse verschiedener Grundsteuermodelle

Pressegespräch, 14. Oktober 2015, Berlin Mehr Boden für die Grundsteuer Eine Simulationsanalyse verschiedener Grundsteuermodelle Statement Dr. Ralph Henger Kompetenzfeld Finanz- und Immobilienmärkte Institut

Pressegespräch, 14. Oktober 2015, Berlin Mehr Boden für die Grundsteuer Eine Simulationsanalyse verschiedener Grundsteuermodelle Statement Dr. Ralph Henger Kompetenzfeld Finanz- und Immobilienmärkte Institut

Grundsteuer im Umbruch

11.04.2018 Grundsteuer im Umbruch Verfassungswidrigkeit der bisherigen Vorschriften zur Einheitsbewertung für die Bemessung der Grundsteuer Was kommt auf den Steuerzahler zu? Executive Summary > Mit Urteil

11.04.2018 Grundsteuer im Umbruch Verfassungswidrigkeit der bisherigen Vorschriften zur Einheitsbewertung für die Bemessung der Grundsteuer Was kommt auf den Steuerzahler zu? Executive Summary > Mit Urteil

Wissenschaftliche Dienste. Sachstand. Frage zur Umsatzsteuerpflicht von Kommunen Deutscher Bundestag WD /18

Frage zur Umsatzsteuerpflicht von Kommunen 2018 Deutscher Bundestag Seite 2 Frage zur Umsatzsteuerpflicht von Kommunen Aktenzeichen: Abschluss der Arbeit: 19. Januar 2018 Fachbereich: WD 4: Haushalt und

Frage zur Umsatzsteuerpflicht von Kommunen 2018 Deutscher Bundestag Seite 2 Frage zur Umsatzsteuerpflicht von Kommunen Aktenzeichen: Abschluss der Arbeit: 19. Januar 2018 Fachbereich: WD 4: Haushalt und

Einzelfrage zur Eigenkapitalerhöhung bei der Deutschen Bahn AG

Einzelfrage zur Eigenkapitalerhöhung bei der Deutschen Bahn AG 2016 Deutscher Bundestag Seite 2 Einzelfrage zur Eigenkapitalerhöhung bei der Deutschen Bahn AG Aktenzeichen: Abschluss der Arbeit: 16. Dezember

Einzelfrage zur Eigenkapitalerhöhung bei der Deutschen Bahn AG 2016 Deutscher Bundestag Seite 2 Einzelfrage zur Eigenkapitalerhöhung bei der Deutschen Bahn AG Aktenzeichen: Abschluss der Arbeit: 16. Dezember

Umsatzsteuerliche Regelung juristischer Personen des öffentlichen Rechts bei unternehmerischer Tätigkeit

Umsatzsteuerliche Regelung juristischer Personen des öffentlichen Rechts bei unternehmerischer Tätigkeit 2016 Deutscher Bundestag Seite 2 Umsatzsteuerliche Regelung juristischer Personen des öffentlichen

Umsatzsteuerliche Regelung juristischer Personen des öffentlichen Rechts bei unternehmerischer Tätigkeit 2016 Deutscher Bundestag Seite 2 Umsatzsteuerliche Regelung juristischer Personen des öffentlichen

AUSARBEITUNG. Kommunales Wahlrecht für Ausländer (Drittstaater)

") AUSARBEITUNG Thema: Kommunales Wahlrecht für Ausländer (Drittstaater) Fachbereich III Verfassung und Verwaltung Bearbeiter: Abschluss der Arbeit: 23. März 2006 Reg.-Nr.: WF III G 097/06 Ausarbeitungen

AUSARBEITUNG Thema: Kommunales Wahlrecht für Ausländer (Drittstaater) Fachbereich III Verfassung und Verwaltung Bearbeiter: Abschluss der Arbeit: 23. März 2006 Reg.-Nr.: WF III G 097/06 Ausarbeitungen

Transferzahlungen an die ostdeutschen Bundesländer

Transferzahlungen an die ostdeutschen Bundesländer 2018 Deutscher Bundestag Seite 2 Transferzahlungen an die ostdeutschen Bundesländer Aktenzeichen: Abschluss der Arbeit: 22. Februar 2018 Fachbereich:

Transferzahlungen an die ostdeutschen Bundesländer 2018 Deutscher Bundestag Seite 2 Transferzahlungen an die ostdeutschen Bundesländer Aktenzeichen: Abschluss der Arbeit: 22. Februar 2018 Fachbereich:

Geltung der Grundrechte und des rechtsstaatlichen Rückwirkungsverbots für gesetzliche Krankenkassen

Geltung der Grundrechte und des rechtsstaatlichen Rückwirkungsverbots für gesetzliche Krankenkassen 2016 Deutscher Bundestag Seite 2 Geltung der Grundrechte und des rechtsstaatlichen Rückwirkungsverbots

Geltung der Grundrechte und des rechtsstaatlichen Rückwirkungsverbots für gesetzliche Krankenkassen 2016 Deutscher Bundestag Seite 2 Geltung der Grundrechte und des rechtsstaatlichen Rückwirkungsverbots

Wissenschaftliche Dienste. Sachstand. Zweitwohnungsteuer bei Gartenlauben Deutscher Bundestag WD /18

Zweitwohnungsteuer bei Gartenlauben 2018 Deutscher Bundestag Seite 2 Zweitwohnungsteuer bei Gartenlauben Aktenzeichen: Abschluss der Arbeit: 13. August 2018 Fachbereich: WD 4: Haushalt und Finanzen Die

Zweitwohnungsteuer bei Gartenlauben 2018 Deutscher Bundestag Seite 2 Zweitwohnungsteuer bei Gartenlauben Aktenzeichen: Abschluss der Arbeit: 13. August 2018 Fachbereich: WD 4: Haushalt und Finanzen Die

Finanzierung der Kommunen in Dänemark, Schweden und Frankreich

Finanzierung der Kommunen in Dänemark, Schweden und Frankreich 2016 Deutscher Bundestag Seite 2 Finanzierung der Kommunen in Dänemark, Schweden und Frankreich Aktenzeichen: Abschluss der Arbeit: 10. November

Finanzierung der Kommunen in Dänemark, Schweden und Frankreich 2016 Deutscher Bundestag Seite 2 Finanzierung der Kommunen in Dänemark, Schweden und Frankreich Aktenzeichen: Abschluss der Arbeit: 10. November

Gewährung einer Aufenthaltserlaubnis aus humanitären Gründen

Gewährung einer Aufenthaltserlaubnis aus humanitären Gründen 2018 Deutscher Bundestag Seite 2 Gewährung einer Aufenthaltserlaubnis aus humanitären Gründen Aktenzeichen: Abschluss der Arbeit: 27. September

Gewährung einer Aufenthaltserlaubnis aus humanitären Gründen 2018 Deutscher Bundestag Seite 2 Gewährung einer Aufenthaltserlaubnis aus humanitären Gründen Aktenzeichen: Abschluss der Arbeit: 27. September

Informationsrechte bei der Zulassung von Windenergieanlagen

Informationsrechte bei der Zulassung von Windenergieanlagen 2017 Deutscher Bundestag Seite 2 Informationsrechte bei der Zulassung von Windenergieanlagen Aktenzeichen: Abschluss der Arbeit: 3. März 2017

Informationsrechte bei der Zulassung von Windenergieanlagen 2017 Deutscher Bundestag Seite 2 Informationsrechte bei der Zulassung von Windenergieanlagen Aktenzeichen: Abschluss der Arbeit: 3. März 2017

Aktuelle Fragen zur steuerlichen Freistellung von Sanierungsgewinnen

Aktuelle Fragen zur steuerlichen Freistellung von Sanierungsgewinnen 2018 Deutscher Bundestag Seite 2 Aktuelle Fragen zur steuerlichen Freistellung von Sanierungsgewinnen Aktenzeichen: Abschluss der Arbeit:

Aktuelle Fragen zur steuerlichen Freistellung von Sanierungsgewinnen 2018 Deutscher Bundestag Seite 2 Aktuelle Fragen zur steuerlichen Freistellung von Sanierungsgewinnen Aktenzeichen: Abschluss der Arbeit:

Gründe für die Überführung der Kindergeldvorschriften in das Einkommensteuergesetz

Gründe für die Überführung der Kindergeldvorschriften in das Einkommensteuergesetz 2017 Deutscher Bundestag Seite 2 Gründe für die Überführung der Kindergeldvorschriften in das Einkommensteuergesetz Aktenzeichen:

Gründe für die Überführung der Kindergeldvorschriften in das Einkommensteuergesetz 2017 Deutscher Bundestag Seite 2 Gründe für die Überführung der Kindergeldvorschriften in das Einkommensteuergesetz Aktenzeichen:

Eine Kurzanalyse des Instituts für Wirtschaftspolitik und des Otto Wolff Instituts für Wirtschaftsordnung

CHANCE AUF NACHHALTIGE REFORM DER GRUNDSTEUER NUTZEN EINIGE ANMERKUN- GEN ZUR MÜNDLICHEN VERHANDLUNG VOR DEM BUNDESVERFASSUNGSGERI CHT AM 16.1.2018 Eine Kurzanalyse des Instituts für Wirtschaftspolitik

CHANCE AUF NACHHALTIGE REFORM DER GRUNDSTEUER NUTZEN EINIGE ANMERKUN- GEN ZUR MÜNDLICHEN VERHANDLUNG VOR DEM BUNDESVERFASSUNGSGERI CHT AM 16.1.2018 Eine Kurzanalyse des Instituts für Wirtschaftspolitik

Zustimmungserfordernisse bei Veräußerungen von Liegenschaften des Bundes

Zustimmungserfordernisse bei Veräußerungen von Liegenschaften des Bundes 2016 Deutscher Bundestag Seite 2 Zustimmungserfordernisse bei Veräußerungen von Liegenschaften des Bundes Aktenzeichen: Abschluss

Zustimmungserfordernisse bei Veräußerungen von Liegenschaften des Bundes 2016 Deutscher Bundestag Seite 2 Zustimmungserfordernisse bei Veräußerungen von Liegenschaften des Bundes Aktenzeichen: Abschluss

Beitragsbemessung in der Künstlersozialversicherung

Beitragsbemessung in der Künstlersozialversicherung 2016 Deutscher Bundestag Seite 2 Beitragsbemessung in der Künstlersozialversicherung Aktenzeichen: Abschluss der Arbeit: 16. November 2016 Fachbereich:

Beitragsbemessung in der Künstlersozialversicherung 2016 Deutscher Bundestag Seite 2 Beitragsbemessung in der Künstlersozialversicherung Aktenzeichen: Abschluss der Arbeit: 16. November 2016 Fachbereich:

Wissenschaftliche Dienste. Sachstand. Videoüberwachung im öffentlichen Raum Deutscher Bundestag WD /16

Videoüberwachung im öffentlichen Raum 2016 Deutscher Bundestag Seite 2 Videoüberwachung im öffentlichen Raum Aktenzeichen: Abschluss der Arbeit: 22.04.2016 Fachbereich: WD 3: Verfassung und Verwaltung

Videoüberwachung im öffentlichen Raum 2016 Deutscher Bundestag Seite 2 Videoüberwachung im öffentlichen Raum Aktenzeichen: Abschluss der Arbeit: 22.04.2016 Fachbereich: WD 3: Verfassung und Verwaltung

Wissenschaftliche Dienste. Sachstand. Besteuerung des Einkommens bildender Künstler Deutscher Bundestag WD /17

Besteuerung des Einkommens bildender Künstler 2017 Deutscher Bundestag Seite 2 Besteuerung des Einkommens bildender Künstler Aktenzeichen: Abschluss der Arbeit: 20. März 2017 Fachbereich: WD 4: Haushalt

Besteuerung des Einkommens bildender Künstler 2017 Deutscher Bundestag Seite 2 Besteuerung des Einkommens bildender Künstler Aktenzeichen: Abschluss der Arbeit: 20. März 2017 Fachbereich: WD 4: Haushalt

Sonderabschreibungen für den Wohnungsbau 1980 bis 2015

Sonderabschreibungen für den Wohnungsbau 1980 bis 2015 2016 Deutscher Bundestag Seite 2 Sonderabschreibungen für den Wohnungsbau 1980 bis 2015 Aktenzeichen: Abschluss der Arbeit: 9. August 2016 Fachbereich:

Sonderabschreibungen für den Wohnungsbau 1980 bis 2015 2016 Deutscher Bundestag Seite 2 Sonderabschreibungen für den Wohnungsbau 1980 bis 2015 Aktenzeichen: Abschluss der Arbeit: 9. August 2016 Fachbereich:

Frage zur Wirkung eines Beschlusses des Deutschen Bundestages Beschluss zu BT-Drs. 18/7365, Ziff. 4

Frage zur Wirkung eines Beschlusses des Deutschen Bundestages Beschluss zu BT-Drs. 18/7365, Ziff. 4 2016 Deutscher Bundestag Seite 2 Frage zur Wirkung eines Beschlusses des Deutschen Bundestages Beschluss

Frage zur Wirkung eines Beschlusses des Deutschen Bundestages Beschluss zu BT-Drs. 18/7365, Ziff. 4 2016 Deutscher Bundestag Seite 2 Frage zur Wirkung eines Beschlusses des Deutschen Bundestages Beschluss

Wissenschaftliche Dienste. Sachstand. Nachtarbeitszuschlag Deutscher Bundestag WD /17

Nachtarbeitszuschlag 2017 Deutscher Bundestag Seite 2 Nachtarbeitszuschlag Aktenzeichen: Abschluss der Arbeit: 16. Oktober 2017 Fachbereich: WD 6: Arbeit und Soziales Die Wissenschaftlichen Dienste des

Nachtarbeitszuschlag 2017 Deutscher Bundestag Seite 2 Nachtarbeitszuschlag Aktenzeichen: Abschluss der Arbeit: 16. Oktober 2017 Fachbereich: WD 6: Arbeit und Soziales Die Wissenschaftlichen Dienste des

Mittel für die Öffentlichkeitsarbeit der Bundestagsfraktionen

Mittel für die Öffentlichkeitsarbeit der Bundestagsfraktionen 2017 Deutscher Bundestag Seite 2 Mittel für die Öffentlichkeitsarbeit der Bundestagsfraktionen Aktenzeichen: Abschluss der Arbeit: 09.11.2017

Mittel für die Öffentlichkeitsarbeit der Bundestagsfraktionen 2017 Deutscher Bundestag Seite 2 Mittel für die Öffentlichkeitsarbeit der Bundestagsfraktionen Aktenzeichen: Abschluss der Arbeit: 09.11.2017

Positionspapier der deutschen gewerblichen Wirtschaft. zur Reform der Grundsteuer

Positionspapier der deutschen gewerblichen Wirtschaft zur Reform der Grundsteuer Leitlinien für die Neuregelung Aus Sicht der deutschen gewerblichen Wirtschaft sollte die Reform der Grundsteuer unter folgenden

Positionspapier der deutschen gewerblichen Wirtschaft zur Reform der Grundsteuer Leitlinien für die Neuregelung Aus Sicht der deutschen gewerblichen Wirtschaft sollte die Reform der Grundsteuer unter folgenden

948. Sitzung des Bundesrats am 23. September 2016 TOP 18 a und 18 b

Niedersächsisches Finanzministerium 948. Sitzung des Bundesrats am 23. September 2016 TOP 18 a und 18 b TOP 18 a Entwurf eines Gesetzes zur Änderung des Grundgesetzes (Artikel 105) Drucksache 514/16 TOP

Niedersächsisches Finanzministerium 948. Sitzung des Bundesrats am 23. September 2016 TOP 18 a und 18 b TOP 18 a Entwurf eines Gesetzes zur Änderung des Grundgesetzes (Artikel 105) Drucksache 514/16 TOP

Durchsetzung der Richtlinienkompetenz des Bundeskanzlers

Durchsetzung der Richtlinienkompetenz des Bundeskanzlers 2018 Deutscher Bundestag Seite 2 Durchsetzung der Richtlinienkompetenz des Bundeskanzlers Aktenzeichen: Abschluss der Arbeit: 29.06.2018 Fachbereich:

Durchsetzung der Richtlinienkompetenz des Bundeskanzlers 2018 Deutscher Bundestag Seite 2 Durchsetzung der Richtlinienkompetenz des Bundeskanzlers Aktenzeichen: Abschluss der Arbeit: 29.06.2018 Fachbereich:

Zur Umsatzsteuerbefreiung von Kleinunternehmen in Deutschland

Zur Umsatzsteuerbefreiung von Kleinunternehmen in Deutschland 2018 Deutscher Bundestag Seite 2 Zur Umsatzsteuerbefreiung von Kleinunternehmen in Deutschland Aktenzeichen: Abschluss der Arbeit: 12. April

Zur Umsatzsteuerbefreiung von Kleinunternehmen in Deutschland 2018 Deutscher Bundestag Seite 2 Zur Umsatzsteuerbefreiung von Kleinunternehmen in Deutschland Aktenzeichen: Abschluss der Arbeit: 12. April

Einzelfrage zur Berechnung von Investitionen des Sektors Staat

Einzelfrage zur Berechnung von Investitionen des Sektors Staat 2018 Deutscher Bundestag Seite 2 Einzelfrage zur Berechnung von Investitionen des Sektors Staat Aktenzeichen: Abschluss der Arbeit: 30. August

Einzelfrage zur Berechnung von Investitionen des Sektors Staat 2018 Deutscher Bundestag Seite 2 Einzelfrage zur Berechnung von Investitionen des Sektors Staat Aktenzeichen: Abschluss der Arbeit: 30. August

Wissenschaftliche Dienste. Sachstand. Fragen zur Luftverkehrsteuer in Deutschland Deutscher Bundestag WD /18

Fragen zur Luftverkehrsteuer in Deutschland 2018 Deutscher Bundestag Seite 2 Fragen zur Luftverkehrsteuer in Deutschland Aktenzeichen: Abschluss der Arbeit: 9. November 2018 Fachbereich: WD 4: Haushalt

Fragen zur Luftverkehrsteuer in Deutschland 2018 Deutscher Bundestag Seite 2 Fragen zur Luftverkehrsteuer in Deutschland Aktenzeichen: Abschluss der Arbeit: 9. November 2018 Fachbereich: WD 4: Haushalt

Übernachtungsteuer für Abgeordnete Rechtliche Rahmenbedingungen am Beispiel Berlins

Übernachtungsteuer für Abgeordnete Rechtliche Rahmenbedingungen am Beispiel Berlins 2017 Deutscher Bundestag Seite 2 Übernachtungsteuer für Abgeordnete Rechtliche Rahmenbedingungen am Beispiel Berlins

Übernachtungsteuer für Abgeordnete Rechtliche Rahmenbedingungen am Beispiel Berlins 2017 Deutscher Bundestag Seite 2 Übernachtungsteuer für Abgeordnete Rechtliche Rahmenbedingungen am Beispiel Berlins

Wissenschaftliche Dienste. Sachstand. Physisches und soziokulturelles Existenzminimum Deutscher Bundestag WD /16

Physisches und soziokulturelles Existenzminimum 2016 Deutscher Bundestag Seite 2 Physisches und soziokulturelles Existenzminimum Aktenzeichen: Abschluss der Arbeit: 27. Juni 2016 Fachbereich: WD 6: Arbeit

Physisches und soziokulturelles Existenzminimum 2016 Deutscher Bundestag Seite 2 Physisches und soziokulturelles Existenzminimum Aktenzeichen: Abschluss der Arbeit: 27. Juni 2016 Fachbereich: WD 6: Arbeit

Auswahlverfahren für die Richter des Bundesverfassungsgerichts

Auswahlverfahren für die Richter des Bundesverfassungsgerichts 2017 Deutscher Bundestag Seite 2 Auswahlverfahren für die Richter des Bundesverfassungsgerichts Aktenzeichen: Abschluss der Arbeit: 21.07.2017

Auswahlverfahren für die Richter des Bundesverfassungsgerichts 2017 Deutscher Bundestag Seite 2 Auswahlverfahren für die Richter des Bundesverfassungsgerichts Aktenzeichen: Abschluss der Arbeit: 21.07.2017

Fragen zum deutschen und israelischen Staatsangehörigkeitsrecht

Fragen zum deutschen und israelischen Staatsangehörigkeitsrecht 2017 Deutscher Bundestag Seite 2 Fragen zum deutschen und israelischen Staatsangehörigkeitsrecht Aktenzeichen: Abschluss der Arbeit: 02.06.2017

Fragen zum deutschen und israelischen Staatsangehörigkeitsrecht 2017 Deutscher Bundestag Seite 2 Fragen zum deutschen und israelischen Staatsangehörigkeitsrecht Aktenzeichen: Abschluss der Arbeit: 02.06.2017

Auswirkungen der Elektromobilität auf den Bundeshaushalt

Auswirkungen der Elektromobilität auf den Bundeshaushalt 2018 Deutscher Bundestag Seite 2 Auswirkungen der Elektromobilität auf den Bundeshaushalt Aktenzeichen: Abschluss der Arbeit: 26. Februar 2018 Fachbereich:

Auswirkungen der Elektromobilität auf den Bundeshaushalt 2018 Deutscher Bundestag Seite 2 Auswirkungen der Elektromobilität auf den Bundeshaushalt Aktenzeichen: Abschluss der Arbeit: 26. Februar 2018 Fachbereich:

Steuerliche Abzugsmöglichkeiten für Unternehmen in den Bereichen Kinderbetreuung, Tagegeld und Fahrzeugnutzung

Steuerliche Abzugsmöglichkeiten für Unternehmen in den Bereichen Kinderbetreuung, Tagegeld und Fahrzeugnutzung 2018 Deutscher Bundestag Seite 2 Steuerliche Abzugsmöglichkeiten für Unternehmen in den Bereichen

Steuerliche Abzugsmöglichkeiten für Unternehmen in den Bereichen Kinderbetreuung, Tagegeld und Fahrzeugnutzung 2018 Deutscher Bundestag Seite 2 Steuerliche Abzugsmöglichkeiten für Unternehmen in den Bereichen

Wissenschaftliche Dienste. Sachstand. Kaufkraftvergleiche historischer Geldbeträge Deutscher Bundestag WD /16

Kaufkraftvergleiche historischer Geldbeträge 2016 Deutscher Bundestag Seite 2 Kaufkraftvergleiche historischer Geldbeträge Aktenzeichen: Abschluss der Arbeit: 05. August 2016 Fachbereich: WD 4: Haushalt

Kaufkraftvergleiche historischer Geldbeträge 2016 Deutscher Bundestag Seite 2 Kaufkraftvergleiche historischer Geldbeträge Aktenzeichen: Abschluss der Arbeit: 05. August 2016 Fachbereich: WD 4: Haushalt

Das Tragen religiös begründeter Kopfbedeckungen von Richtern/Staatsanwälten bei Amtshandlungen

Das Tragen religiös begründeter Kopfbedeckungen von Richtern/Staatsanwälten bei Amtshandlungen 2016 Deutscher Bundestag Seite 2 Das Tragen religiös begründeter Kopfbedeckungen von Amtshandlungen Richtern/Staatsanwälten

Das Tragen religiös begründeter Kopfbedeckungen von Richtern/Staatsanwälten bei Amtshandlungen 2016 Deutscher Bundestag Seite 2 Das Tragen religiös begründeter Kopfbedeckungen von Amtshandlungen Richtern/Staatsanwälten

Flächengröße muss einmal durch den Stpfl. mitgeteilt. unterschiedlich hoher Grundsteuer. grundstücksscharfer. Bodenrichtwert.

Schleswig-Holsteinischer Landtag Umdruck 19/1962 Wertkomponenten Auswirkungen Grundstücksfläche Die Berücksichtigung der Grundstücksgröße führt zu unterschiedlich hoher Grundsteuer. Wertansatz Grund und

Schleswig-Holsteinischer Landtag Umdruck 19/1962 Wertkomponenten Auswirkungen Grundstücksfläche Die Berücksichtigung der Grundstücksgröße führt zu unterschiedlich hoher Grundsteuer. Wertansatz Grund und

Beschäftigungsverhältnisse bei einer Anstalt des öffentlichen Rechts

Beschäftigungsverhältnisse bei einer Anstalt des öffentlichen Rechts 2017 Deutscher Bundestag Seite 2 Beschäftigungsverhältnisse bei einer Anstalt des öffentlichen Rechts Aktenzeichen: Abschluss der Arbeit:

Beschäftigungsverhältnisse bei einer Anstalt des öffentlichen Rechts 2017 Deutscher Bundestag Seite 2 Beschäftigungsverhältnisse bei einer Anstalt des öffentlichen Rechts Aktenzeichen: Abschluss der Arbeit:

Wissenschaftliche Dienste. Sachstand. Steuerliche Förderung der Elektromobilität Deutscher Bundestag WD /18

Steuerliche Förderung der Elektromobilität 2018 Deutscher Bundestag Seite 2 Steuerliche Förderung der Elektromobilität Aktenzeichen: Abschluss der Arbeit: 4. April 2018 Fachbereich: WD 4: Haushalt und

Steuerliche Förderung der Elektromobilität 2018 Deutscher Bundestag Seite 2 Steuerliche Förderung der Elektromobilität Aktenzeichen: Abschluss der Arbeit: 4. April 2018 Fachbereich: WD 4: Haushalt und

Begründung für die Einkommensunabhängigkeit des Kindergeldes nach Einkommensteuergesetz

Begründung für die Einkommensunabhängigkeit des Kindergeldes nach Einkommensteuergesetz 2016 Deutscher Bundestag Seite 2 Begründung für die Einkommensunabhängigkeit des Kindergeldes nach Einkommensteuergesetz

Begründung für die Einkommensunabhängigkeit des Kindergeldes nach Einkommensteuergesetz 2016 Deutscher Bundestag Seite 2 Begründung für die Einkommensunabhängigkeit des Kindergeldes nach Einkommensteuergesetz

Fragen zur geplanten Reform der Bundesauftragsverwaltung im Bereich der Bundesfernstraßen

Fragen zur geplanten Reform der Bundesauftragsverwaltung im Bereich der Bundesfernstraßen 2016 Deutscher Bundestag Seite 2 Fragen zur geplanten Reform der Bundesauftragsverwaltung im Bereich der Bundesfernstraßen

Fragen zur geplanten Reform der Bundesauftragsverwaltung im Bereich der Bundesfernstraßen 2016 Deutscher Bundestag Seite 2 Fragen zur geplanten Reform der Bundesauftragsverwaltung im Bereich der Bundesfernstraßen

Grundsteuerreform 2018 ff

Grundsteuerreform 2018 ff Grüne LAG Landesentwicklung, Stadt- und Regionalplanung und Wohnungspolitik Februar 2018 Monika Wiebusch Stadtplanerin und noch ein neuer Anlauf Das Verfassungsgericht berät aktuell

Grundsteuerreform 2018 ff Grüne LAG Landesentwicklung, Stadt- und Regionalplanung und Wohnungspolitik Februar 2018 Monika Wiebusch Stadtplanerin und noch ein neuer Anlauf Das Verfassungsgericht berät aktuell

Ausschreibungspflicht von Sondernutzungsverträgen Im Hinblick auf die EU-Konzessionsvergaberichtlinie

Ausschreibungspflicht von Sondernutzungsverträgen Im Hinblick auf die EU-Konzessionsvergaberichtlinie 2016 Deutscher Bundestag Seite 2 Ausschreibungspflicht von Sondernutzungsverträgen Im Hinblick auf

Ausschreibungspflicht von Sondernutzungsverträgen Im Hinblick auf die EU-Konzessionsvergaberichtlinie 2016 Deutscher Bundestag Seite 2 Ausschreibungspflicht von Sondernutzungsverträgen Im Hinblick auf

Laufbahn- und Besoldungsrecht für Grundschullehrer

Laufbahn- und Besoldungsrecht für Grundschullehrer 2017 Deutscher Bundestag Seite 2 Laufbahn- und Besoldungsrecht für Grundschullehrer Aktenzeichen: Abschluss der Arbeit: 19.07.2017 Fachbereich: WD 3:

Laufbahn- und Besoldungsrecht für Grundschullehrer 2017 Deutscher Bundestag Seite 2 Laufbahn- und Besoldungsrecht für Grundschullehrer Aktenzeichen: Abschluss der Arbeit: 19.07.2017 Fachbereich: WD 3:

Kommunaler Spitzenverband in Deutschland und Europa

Kommunaler Spitzenverband in Deutschland und Europa www.dstgb.de 1/24 Die Reform der Grundsteuer Bewertung aus kommunaler Sicht Herbsttagung FVK NRW Hagen, 04.10.2018 Florian Schilling Referatsleiter Deutscher

Kommunaler Spitzenverband in Deutschland und Europa www.dstgb.de 1/24 Die Reform der Grundsteuer Bewertung aus kommunaler Sicht Herbsttagung FVK NRW Hagen, 04.10.2018 Florian Schilling Referatsleiter Deutscher

Reformoptionen für die Grundsteuer B: Eine empirische Analyse der Belastungswirkungen

Clemens Fuest, Lea Immel, Volker Meier und Florian Neumeier Reformoptionen für die Grundsteuer B: Eine empirische Analyse der Belastungswirkungen Am 10. April dieses Jahres hat das Bundesverfassungsgericht

Clemens Fuest, Lea Immel, Volker Meier und Florian Neumeier Reformoptionen für die Grundsteuer B: Eine empirische Analyse der Belastungswirkungen Am 10. April dieses Jahres hat das Bundesverfassungsgericht

32. Fachtagung der Vermessungsverwaltungen, Trient Besteuerung des Grundvermögens

32. Fachtagung der Vermessungsverwaltungen, Trient 2015 Besteuerung des Grundvermögens Grundsätzliches Erläuterung der Begriffe Hinweise auf rechtliche Grundlagen Besteuerung des Grundvermögens Unbebauter

32. Fachtagung der Vermessungsverwaltungen, Trient 2015 Besteuerung des Grundvermögens Grundsätzliches Erläuterung der Begriffe Hinweise auf rechtliche Grundlagen Besteuerung des Grundvermögens Unbebauter

Statistiken zu Betriebsgrößen in der Nutztierhaltung

Statistiken zu Betriebsgrößen in der Nutztierhaltung 2016 Deutscher Bundestag Seite 2 Statistiken zu Betriebsgrößen in der Nutztierhaltung Aktenzeichen: Abschluss der Arbeit: 19. Oktober 2016 Fachbereich:

Statistiken zu Betriebsgrößen in der Nutztierhaltung 2016 Deutscher Bundestag Seite 2 Statistiken zu Betriebsgrößen in der Nutztierhaltung Aktenzeichen: Abschluss der Arbeit: 19. Oktober 2016 Fachbereich:

Dipl.-Ing. Mario Bloem d-plan Deutsche Planungsund Beratungsgesellschaft für Stadtentwicklung mbh Hamburg

"Grundsteuerhoheit für die Gemeinden" - ein Plädoyer für eine Öffnungsklausel - Die Grundsteuer, mit rund 11 Mrd. die drittwichtigste Einnahmequelle der Kommunen, könnte bei der anstehenden Grundsteuerreform

"Grundsteuerhoheit für die Gemeinden" - ein Plädoyer für eine Öffnungsklausel - Die Grundsteuer, mit rund 11 Mrd. die drittwichtigste Einnahmequelle der Kommunen, könnte bei der anstehenden Grundsteuerreform

Wissenschaftliche Dienste. Sachstand. Bildungsurlaub - Rechtsgrundlagen Deutscher Bundestag WD /17

Bildungsurlaub - Rechtsgrundlagen 2017 Deutscher Bundestag Seite 2 Bildungsurlaub - Rechtsgrundlagen Aktenzeichen: Abschluss der Arbeit: 19. Juni 2017 Fachbereich: WD 6: Arbeit und Soziales Die Wissenschaftlichen

Bildungsurlaub - Rechtsgrundlagen 2017 Deutscher Bundestag Seite 2 Bildungsurlaub - Rechtsgrundlagen Aktenzeichen: Abschluss der Arbeit: 19. Juni 2017 Fachbereich: WD 6: Arbeit und Soziales Die Wissenschaftlichen

Neueste Entwicklungen im Erbschaftsteuerrecht

Vortrag von Hermann-Ulrich Viskorf, Vors. Ri. am BFH: Neueste Entwicklungen im Erbschaftsteuerrecht Münster, 6. Dezember 2007 Im Rahmen der Vortragsveranstaltung des Westfälischen Steuerkreises e.v. vom

Vortrag von Hermann-Ulrich Viskorf, Vors. Ri. am BFH: Neueste Entwicklungen im Erbschaftsteuerrecht Münster, 6. Dezember 2007 Im Rahmen der Vortragsveranstaltung des Westfälischen Steuerkreises e.v. vom

Wissenschaftliche Dienste. Ausarbeitung. Bund-Länder-Vereinbarungen nach Art. 91b GG Deutscher Bundestag WD /16

ung Bund-Länder-Vereinbarungen nach Art. 91b GG 2016 Deutscher Bundestag Seite 2 Bund-Länder-Vereinbarungen nach Art. 91b GG Aktenzeichen: Abschluss der Arbeit: 20.04.2016 Fachbereich: WD 3: Verfassung

ung Bund-Länder-Vereinbarungen nach Art. 91b GG 2016 Deutscher Bundestag Seite 2 Bund-Länder-Vereinbarungen nach Art. 91b GG Aktenzeichen: Abschluss der Arbeit: 20.04.2016 Fachbereich: WD 3: Verfassung

Wissenschaftliche Dienste. Sachstand. Einzelfragen zur Grundsteuer C Deutscher Bundestag WD /17