Geschäftsbericht INTER Lebensversicherung AG

|

|

|

- August Burgstaller

- vor 8 Jahren

- Abrufe

Transkript

1 Geschäftsbericht 2013 INTER Lebensversicherung AG

2 Inhaltsverzeichnis Lagebericht Gewinnverwendung Jahresabschluss - Bilanz - Gewinn- und Verlustrechnung - Anhang Überschussbeteiligung im Kalenderjahr 2014 Bestätigungsvermerk des Abschlussprüfers Bericht des Aufsichtsrates Die im Folgenden dargestellten Zahlenangaben sind maschinell gerundet. Es können sich daher darstellungsbedingt Rundungsabweichungen ergeben. 2

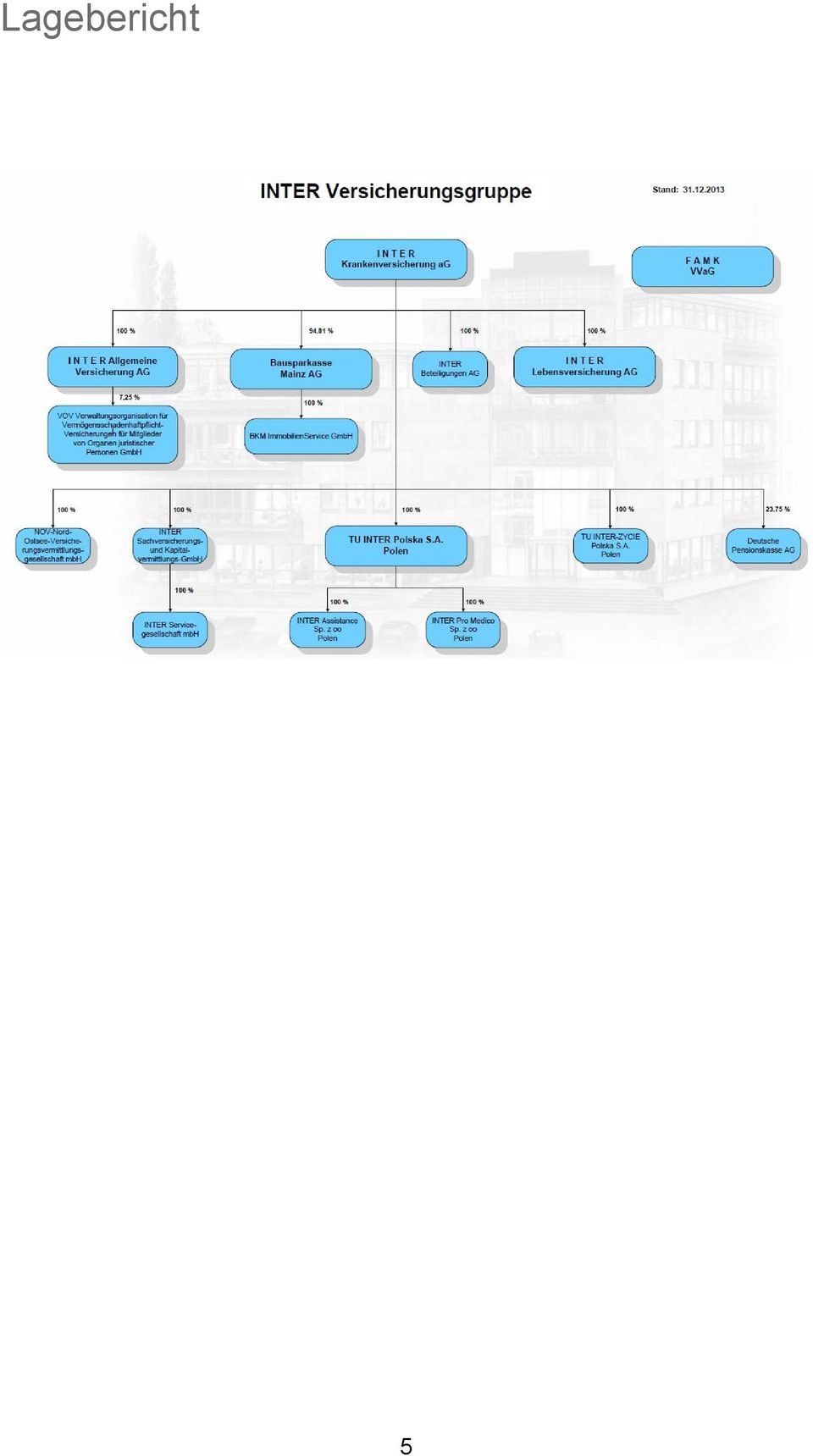

3 Lagebericht Grundlagen der Gesellschaft Geschäftsmodell der INTER Versicherungsgruppe Kompetenz. Fairness. Vertrauen. Seit über hundert Jahren steht die INTER Versicherungsgruppe für diese Werte. Neben der Geschäftsausrichtung auf Privatkunden und das mittelständische Gewerbe ist die INTER aus Tradition den Menschen im Heilwesen und im Handwerk eng verbunden. Als solider und verlässlicher Partner bietet die INTER ihren Kunden mit Versicherungs- und Vorsorgeprodukten ein hohes Maß an finanzieller Sicherheit und legt seit jeher besonderen Wert auf Service und Qualität. Innerhalb der INTER Versicherungsgruppe bilden die INTER Krankenversicherung ag (INTER Kranken) und die Freie Arzt- und Medizinkasse der Angehörigen der Berufsfeuerwehr und der Polizei VVaG (FAMK) seit Ende der 1980er Jahre einen Gleichordnungskonzern gem. 18 Abs. 2 AktG. Zur INTER Versicherungsgruppe gehören im Wesentlichen noch die INTER Lebensversicherung AG (INTER Leben), die INTER Allgemeine Versicherung AG (INTER Allgemeine) und die Bausparkasse Mainz AG (BKM). Das vollständige Unternehmensorganigramm der INTER Versicherungsgruppe zum Ende des Geschäftsjahres finden Sie auf Seite 5. Die INTER Kranken mit Sitz in Mannheim ist ein Versicherungsverein auf Gegenseitigkeit (VVaG), gegründet 1926 in Ludwigshafen am Rhein. Die INTER Kranken bietet neben privaten Krankenvoll- und Krankenzusatzversicherungen auch Auslandsreisekranken- und Krankentagegeldversicherungen hat sich die INTER Kranken zum zweiten Mal in Folge einem ASSEKURATA-Rating gestellt und ihr Urteil auf ein glattes A ( gut ) verbessert. Die FAMK mit Sitz in Frankfurt am Main wurde im Jahre 1911 in Frankfurt als Selbsthilfeeinrichtung der Beamten der Feuerwehr gegründet. Die FAMK ist als profilierter Spezial- Krankenversicherer für die Beamten der Feuerwehr, der Polizei und den verwandten Tätigkeitsfeldern des Landes Hessen mit einem besonderen Service hinsichtlich der Beihilfeberatung und -abwicklung samt Vorfinanzierung bekannt. Als Vorläuferin der INTER Leben gilt die VOHK-Versicherungsanstalt Ostdeutscher Handwerkskammern V.a.G., deren Ursprung im Jahr 1910 zu finden ist. Als solider und verlässlicher Partner bietet die INTER Leben ihren Kunden mit Vorsorgeprodukten wie z.b. Lebensversicherungen, Renten- oder Berufsunfähigkeitsversicherungen sowie betrieblicher Altersvorsorge und der Absicherung der Pflegekosten im Alter ein hohes Maß an finanzieller Sicherheit. Die INTER Allgemeine wurde 1981 gegründet und betreibt seitdem das Unfallversicherungsgeschäft kamen die Sach- und Haftpflichtsparten dazu. Privat- und Gewerbekunden steht eine breite Produktpalette zur Verfügung. Eine Auswahl: Private Unfallversicherung, Haftpflichtversicherungen, Versicherungen für den Haus- und Grundbesitz, D&O-Versicherungen sowie Technische Versicherungen. Im Jahr 2013 stellte sich die INTER Allgemeine erstmals einem ASSEKURATA-Bonitätsrating und erreichte ein glattes A. 3

4 Lagebericht Mit der Beteiligung an der BKM hat die INTER Versicherungsgruppe einen leistungsstarken Kooperationspartner rund um den Erwerb und die Finanzierung von Wohneigentum. Das Kerngeschäft der BKM besteht aus dem Bauspargeschäft und der Vergabe von Baudarlehen. Ein weiteres Geschäftsfeld ist das Angebot von Geldanlageprodukten. Insgesamt ist die INTER Versicherungsgruppe in der Lage, ein attraktives Mehrfinanzkonzept im Bereich der privaten Vorsorge, Risikoabsicherung und Vermögensbildung anzubieten. 4

5 Lagebericht 5

6 Lagebericht Produktpalette Die Produktpalette der Gesellschaft umfasst die folgenden Versicherungsarten, die ausschließlich im selbst abgeschlossenen Versicherungsgeschäft betrieben werden: a) Einzelversicherung (ohne Zusatzversicherung) mit Überschussbeteiligung, bei der das Anlagerisiko vom Versicherungsunternehmen getragen wird Kapitalbildende Lebensversicherung mit überwiegendem Todesfallcharakter Risikolebensversicherung Kapitalbildende Lebensversicherung mit überwiegendem Erlebensfallcharakter (einschließlich Basisrentenversicherung und Direktversicherung) Berufsunfähigkeitsversicherung Erwerbsunfähigkeitsversicherung Kapitalbildende Lebensversicherung mit überwiegendem Erlebensfallcharakter im Sinne des Altersvorsorgeverträge-Zertifizierungsgesetzes (AltZertG) Pflegerentenversicherung b) Einzelversicherung (ohne Zusatzversicherung) mit Überschussbeteiligung, bei der das Anlagerisiko für die Überschüsse vom Versicherungsnehmer getragen wird Kapitalbildende Lebensversicherung mit überwiegendem Todesfallcharakter Kapitalbildende Lebensversicherung mit überwiegendem Erlebensfallcharakter Kapitalbildende Lebensversicherung mit überwiegendem Erlebensfallcharakter im Sinne des AltZertG Berufsunfähigkeitsversicherung c) Kollektivversicherung (ohne Zusatzversicherung) mit Überschussbeteiligung, bei der das Anlagerisiko vom Versicherungsunternehmen getragen wird Kapitalbildende Lebensversicherung mit überwiegendem Todesfallcharakter Risikolebensversicherung Bausparrisikolebensversicherung Übrige und nicht aufgegliederte Kollektivversicherung Kapitalbildende Lebensversicherung mit überwiegendem Erlebensfallcharakter im Sinne des AltZertG d) Kollektivversicherung (ohne Zusatzversicherung) mit Überschussbeteiligung, bei der das Anlagerisiko für die Überschüsse vom Versicherungsnehmer getragen wird Kapitalbildende Lebensversicherung mit überwiegendem Todesfallcharakter Übrige und nicht aufgegliederte Kollektivversicherung Kapitalbildende Lebensversicherung mit überwiegendem Erlebensfallcharakter im Sinne des AltZertG 6

7 Lagebericht e) Zusatzversicherung (einschließlich der für Kollektivversicherung) Unfall-Zusatzversicherung Berufsunfähigkeits-Zusatzversicherung Standorte Die Versicherungsgesellschaften der INTER Versicherungsgruppe, die INTER Kranken, die INTER Leben und die INTER Allgemeine, haben ihren Sitz in Mannheim, während die BKM ihren Sitz in Mainz hat. Neben der Direktion in Mannheim unterhält die INTER Versicherungsgruppe 38 Geschäftsstellen zur Vertriebsunterstützung. Eine detaillierte Aufstellung der einzelnen Standorte befindet sich am Ende des Geschäftsberichts. 7

8 Lagebericht Wirtschaftsbericht Gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen Gesamtwirtschaftliches Umfeld Die Weltwirtschaft nimmt wieder Fahrt auf. Nach dem konjunkturell verhaltenen Winter 2012/2013 hat die Weltwirtschaft wieder Fahrt aufgenommen und ist nach Berechnungen der Wirtschaftsforschungsinstitute im Geschäftsjahr um ca. 3,0 % gewachsen. Die weltweite Konjunkturentwicklung wurde vor allem von den Industrieländern getragen, während das Wachstum in den Schwellenländern etwas nachließ. Auf beiden Seiten des Atlantiks haben die Bemühungen des öffentlichen und privaten Sektors, ihre angespannte Verschuldungslage zu verbessern, die Wirtschaft weiterhin belastet. Nach wie vor war die Geldpolitik in den USA, in Japan und in Europa jedoch sehr expansiv, sodass insgesamt günstige Finanzierungsbedingungen einen Wachstumsimpuls für Privathaushalte und Unternehmen darstellten. Die Inflationsraten für das Jahr 2013 fielen moderat aus. Die Deutsche Wirtschaft trotzt der Krise. Die deutsche Wirtschaft ist am Ende des Jahres 2013 wieder auf einen stabilen Erholungskurs eingeschwenkt, nachdem sie im Winterhalbjahr 2012/2013 aufgrund der europäischen Schuldenkrise in eine Schwächephase geraten war. Gegen den europaweiten Trend konnte die deutsche Wirtschaft ihr Wachstum, wenn auch eingeschränkt, fortsetzen. Das Bruttoinlandsprodukt wuchs im Jahresdurchschnitt des Jahres 2013 um 0,4%, nachdem im Jahr 2012 ein leichtes Plus von 0,7% erreicht wurde. Trotz dieser insgesamt schwachen wirtschaftlichen Entwicklung haben Erwerbstätigkeit und sozialversicherungspflichtige Beschäftigung weiter zugenommen, wenn auch etwas geringer als im Vorjahr. Die Stützen der Konjunktur waren der private Konsum und die Staatsausgaben. Wesentlich Gründe hierfür waren nicht zuletzt das hohe Beschäftigungsniveau und die steigenden Reallöhne. Die Konsumneigung hielt sich auch im Geschäftsjahr auf einem hohen Niveau. Die Versicherungsbranche positioniert sich. Die deutsche Versicherungswirtschaft hat im Jahr 2013 die anhaltend schwierige Situation im europäischen Umfeld erfolgreich gemeistert und im herausfordernden Umfeld ein respektables Geschäftsergebnis erzielt. Die wirtschaftliche Lage der privaten Haushalte war insgesamt günstig, allerdings war die Sparquote in Deutschland rückläufig. 8

9 Lagebericht Entwicklung der Lebensversicherungsbranche In der deutschen Lebensversicherung sind bereits seit längerem tiefgreifende Strukturveränderungen in der Geschäftsentwicklung zu verzeichnen. Die größten Herausforderungen ergeben sich weiterhin aus der lang anhaltenden Niedrigzinsphase und der undifferenzierten negativen Medienberichterstattung. Auch die demographische Entwicklung wirkt tendenziell rückläufig auf das Neugeschäft im Bereich lang laufender Vorsorgeprodukte. Während in den Vorjahren noch ein Neugeschäftstrend von der kapitalbildenden Lebensversicherung mit Todesfallcharakter hin zu Versicherungen mit rentenförmiger Auszahlung beobachtet wurde, war im Jahr 2013 bei beiden Versicherungsarten der Neugeschäftsrückgang besonders ausgeprägt. Einen starken Zuwachs konnten dagegen die Bausparrisikoversicherungen sowie die Lebensversicherungen ohne Überschussbeteiligung erzielen. Parallel prägte eine außerordentliche Dynamik im Einmalbeitragsbereich den Geschäftsverlauf. So konnte die Lebensversicherungsbranche im Jahr 2013 trotz der herausfordernden Rahmenbedingungen einen Beitragsanstieg von 4,0% verzeichnen, maßgeblich bedingt durch einen sehr deutlichen Anstieg bei den Einmalbeträgen von etwa 14% bei nur leichter Steigerung der laufenden Beiträge um 0,2%. Nach Informationen des Gesamtverbandes der Deutschen Versicherungswirtschaft e.v. (GDV) ging im Jahr 2013 das Neuzugangsergebnis nach der Anzahl der Verträge um 12,5% und nach der Versicherungssumme um 7,4% zurück. Bei Lebensversicherungen mit laufender Beitragszahlung waren im Neugeschäft Einbußen von 13,1% zu verzeichnen, bei Lebensversicherungen gegen Einmalbeitragszahlung hingegen gab es ein Plus von 14,2%. Der Abgang an Hauptversicherungen war im Jahr 2013 nach der Anzahl der Verträge leicht über dem Vorjahresniveau. 9

10 Lagebericht Geschäftsverlauf Geschäftsergebnisse im Überblick Das Geschäftsjahr verlief für die INTER Leben insgesamt zufriedenstellend. Wie erwartet musste ein Rückgang des Gesamtüberschusses von 10,3 Mio. im Vorjahr auf nunmehr 8,9 Mio. hingenommen werden. Ergebnisbelastend wirkten sich insbesondere die erhöhten Zuführungen zur Zinsvorsorge von insgesamt 12,4 Mio. (Vorjahr 13,1 Mio.) aus. Mit diesem Gesamtüberschuss kann die INTER Leben den Versicherungsnehmern auch für 2014 eine attraktive Überschussbeteiligung zuweisen. Wie im Vorjahr konnten auch im Berichtsjahr die planmäßigen Vertragsabläufe und die vorzeitigen Rückkäufe in Höhe von zusammen 360,5 Mio. Versicherungssumme erneut nicht durch das Neugeschäft mit 141,3 Mio. Versicherungssumme ausgeglichen werden. Der Versicherungsbestand reduzierte sich im Berichtsjahr auf 3.628,7 Mio. Versicherungssumme (Vorjahr 3.795,3 Mio. Versicherungssumme). Die gebuchten Bruttobeiträge sanken von 98,3 Mio. im Vorjahr auf 97,3 Mio. Dagegen erhöhte sich das Ergebnis aus Kapitalanlagen leicht von 59,8 Mio. auf 60,7 Mio. Die Aufwendungen für den Versicherungsbetrieb für eigene Rechnung verminderten sich von 9,5 Mio. auf 9,1 Mio. Im Geschäftsjahr sind 51,5 Mio. für rechnungsmäßige Zinsen angefallen, von denen 12,4 Mio. für die Zuführung der Zinszusatzreserve und die Zinsverstärkung aufgewendet werden mussten. Darüber hinaus sind den Versicherungsnehmern 7,4 Mio. als Direktgutschrift unmittelbar aus dem Jahresergebnis gutgeschrieben worden. Der Rückstellung für Beitragsrückerstattung zugunsten der Versicherungsnehmer konnten aus dem Gesamtüberschuss 8,4 Mio. (Vorjahr 9,3 Mio.) zugeführt werden. Das Eigenkapital wurde zudem um 0,5 Mio. (Vorjahr 1,0 Mio.) gestärkt. Der Vergleich der Aussagen im Prognosebericht des letztjährigen Geschäftsberichts mit den Ergebnissen 2013 zeigt folgendes Bild: Während die rückläufige Bestandsentwicklung wie erwartet eingetreten ist, wurde die prognostizierte leichte Steigerung des Neugeschäfts nicht erreicht. Die Erwartungen hinsichtlich des Rückgangs der Aufwendungen für Versicherungsfälle, des Verbleibens der Verwaltungsaufwendungen auf dem Vorjahresniveau, der Zuführung zur Zinszusatzreserve sowie des Rückgangs des Gesamtüberschusses wurden erfüllt. Die erwartete Nettoverzinsung von etwa 4,0% wurde mit 4,69% infolge hoher Veräußerungsgewinne, die zur Finanzierung der Beteiligung der Versicherungsnehmer an den Bewertungsreserven und der Zuführung zur Zinszusatzreserve realisiert wurden, deutlich übertroffen. 10

11 Lagebericht Beitragseinnahmen Die gebuchten Bruttobeiträge sanken um 1,0 Mio. bzw. 1,0% auf 97,3 Mio. nach 98,3 Mio. im Vorjahr. Auch im Geschäftsjahr konnten die nach wie vor hohen planmäßigen Abläufe und Kündigungen nicht durch das Neugeschäft kompensiert werden, sodass erneut ein Rückgang des Versicherungsbestands zu verzeichnen war. Beitragsverteilung Einzelversicherungen 57,8% 59,0% Kollektivversicherungen 42,2% 41,0% 100,0% 100,0% Unter Berücksichtigung der Veränderung der Bruttobeitragsüberträge sowie der Anteile der Rückversicherer an den verdienten Bruttobeiträgen reduzierten sich auch die verdienten Nettobeiträge von 96,1 Mio. im Vorjahr um 1,0 Mio. bzw. 1,1% auf 95,1 Mio. Die Beiträge aus der Rückstellung für Beitragsrückerstattung erhöhten sich gegenüber dem Vorjahr leicht um 0,1 Mio. auf 3,3 Mio. (Vorjahr 3,2 Mio.). Gebuchte Bruttobeiträge in Mio ,0 104,6 103,6 98,3 97,

12 Lagebericht Bestandsentwicklung Der Bestandsabrieb hat sich auch im Geschäftsjahr fortgesetzt. Der Versicherungsbestand (gemessen in Versicherungssumme) verminderte sich von 3.795,3 Mio. im Vorjahr um 4,4% auf 3.628,7 Mio. Trotz eines Rückgangs der Abgänge in Versicherungssumme um 7,0% von 387,7 Mio. im Vorjahr auf 360,5 Mio. im Geschäftsjahr war erneut eine Bestandsreduktion zu verzeichnen. Das Neugeschäft blieb hinter den Erwartungen zurück und lag mit einer Versicherungssumme von 141,3 Mio. um 29,8% deutlich unter dem Vorjahreswert von 201,3 Mio. Gleichzeitig reduzierte sich auch die Beitragssumme des Neugeschäfts auf 117,8 Mio. (Vorjahr 172,2 Mio.). Die Bewegung des Bestands an Lebensversicherungen ist am Ende des Lageberichts beigefügt. Versicherungssumme in Mio , , , , ,

.")

13 Lagebericht Aufwendungen für Versicherungsfälle Die Zahlungen für Versicherungsfälle für eigene Rechnung (f. e. R.) sanken im Geschäftsjahr auf 98,4 Mio. nach 104,6 Mio. im Vorjahr. Der Rückgang von 6,2 Mio. bzw. 5,9% (Vorjahr Anstieg 4,4 Mio. bzw. 4,4%) resultiert hauptsächlich aus geringeren planmäßigen Abläufen. Zahlungen für Versicherungsfälle Einzelversicherungen 75,5% 79,4% Kollektivversicherungen 24,5% 20,6% 100,0% 100,0% Unter Berücksichtigung der Auflösung der Rückstellung für noch nicht abgewickelte Versicherungsfälle f. e. R. von 0,8 Mio. (Vorjahr Zuführung 1,0 Mio.) reduzierten sich die Aufwendungen für Versicherungsfälle f. e. R. insgesamt nach 105,7 Mio. im Vorjahr um 8,1 Mio. bzw. 7,7% auf 97,6 Mio. Aufwendungen für Versicherungsfälle in Mio ,7 92,7 100,9 105,7 97,

reduzierten sich die Aufwendungen für Versicherungsfälle f. e. R. insgesamt nach 105,7 Mio. im Vorjahr um 8,1 Mio.")

14 Lagebericht Aufwendungen für den Versicherungsbetrieb Die Brutto-Aufwendungen für den Versicherungsbetrieb setzen sich aus Abschluss- und Verwaltungsaufwendungen zusammen. Die Abschlussaufwendungen sind insbesondere abhängig vom Vermittlungserfolg des Außendienstes. Mit der INTER Kranken besteht ein Generalagentur-, Funktionsausgliederungs- und Dienstleistungsvertrag, in dessen Rahmen auch der Vertrieb der Versicherungsprodukte der INTER Leben vorgenommen wird. Daher resultieren die Abschlussaufwendungen aus den an den Generalagenten (INTER Kranken) gezahlten Abschluss- und Bestandspflegeprovisionen. Das Versicherungsvertragsgesetz fordert eine kalkulatorische Verteilung der Abschluss- und Vertriebskosten. Die INTER Leben stellt dem Generalagenten dabei die in den Beitragseinnahmen neu abgeschlossener Versicherungsverträge enthaltenen Abschlusskostenbestandteile phasengleich zur Verfügung. Nachdem sich in den Vorjahren die Abschlussaufwendungen aus der Umstellung des Abrechnungsverfahrens planmäßig erhöhten, war im Berichtsjahr noch ein geringer Anstieg um 0,1 Mio. auf 6,4 Mio. (Vorjahr 6,3 Mio.) zu verzeichnen. Die Abschlusskostenquote (im Verhältnis zur Beitragssumme des Neugeschäfts) erhöhte sich jedoch aufgrund des rückläufigen Neugeschäfts von 3,66% auf 5,46%. Die INTER Kranken führt im Wege der Dienstleistung auch die Bestandsverwaltung, die Vermögensverwaltung, das Rechnungswesen und weitere Funktionen für die INTER Leben durch. Daher bilden die Aufwendungen für Dienstleistungen den Hauptteil der Verwaltungsaufwendungen der INTER Leben. Auch im Berichtsjahr wurde der Weg der serviceorientierten Ausrichtung der Geschäftsprozesse an die Bedürfnisse der Kunden und Vertriebspartner fortgesetzt und eine Vielzahl von Maßnahmen umgesetzt. Die Verwaltungsaufwendungen gingen von 4,0 Mio. im Vorjahr leicht auf nunmehr 3,9 Mio. zurück. Trotz des Rückgangs der Beitragseinnahmen sank die Verwaltungskostenquote auf 3,98% (Vorjahr 4,03%). Nach Abzug der erhaltenen Provisionen und Gewinnbeteiligungen aus dem in Rückdeckung gegebenen Versicherungsgeschäft verminderten sich die Aufwendungen für den Versicherungsbetrieb netto von 9,5 Mio. im Vorjahr auf 9,1 Mio. 14

gezahlten Abschluss- und Bestandspflegeprovisionen.")

15 Lagebericht Vermögens-, Finanz- und Ertragslage Kapitalanlagen Die Kapitalanlagen der INTER Leben - ohne den Anlagestock der Fondsgebundenen Lebensversicherung - erhöhten sich um 2,0% auf 1.308,9 Mio. (Vorjahr 1.282,6 Mio.). Entwicklung der Kapitalanlagen in Mio , , , , ,9 2% 1% 3% 2% 5% 4% 4% % 95% 95% 96% 96% Zinsanlagen Dividendenanlagen Immobilienanlagen Der Immobiliendirektbestand beinhaltete am Bilanzstichtag unverändert zwei Objekte mit einem Buchwert von 14,4 Mio. (Vorjahr 14,6 Mio.). Der Bestand an Immobilien-Spezialsondervermögen erhöhte sich durch einen Kapitalabruf bei einem Fonds auf 38,6 Mio. (Vorjahr 37,4 Mio.). Der Anteil der Dividendenanlagen an den gesamten Kapitalanlagen ist, wie bereits im Vorjahr, von untergeordneter Bedeutung (< 1%). Wie im Vorjahr stand auch im Geschäftsjahr die Sicherheit der Anlagen im Vordergrund der Kapitalanlagestrategie. Neu- bzw. Wiederanlagen wurden schwerpunktmäßig in lang laufende gedeckte Zinsanlagen mit sehr guter Bonität getätigt. Zusätzlich konnte die Bonität dadurch verbessert werden, dass gezielt Anleihen, insbesondere auch Nachranganleihen, aus dem Bestand veräußert wurden. Allerdings hat die andauernde Staatsschuldenkrise in Europa, wie bereits in den Vorjahren, zu einem teilweise noch vorsichtigeren Vorgehen der Ratingagenturen geführt. Zahlreiche Ratingherabstufungen im Laufe des Jahres waren die Folge. Trotzdem liegt die durchschnittliche Ratingqualität des Zinsanlagenbestandes weiterhin auf einem sehr hohen Niveau. Der Anteil der direkt gehaltenen Zinsanlagen an den gesamten Kapitalanlagen stieg deutlich von 81,5% im Vorjahr auf 95,8%. Dabei erhöhte sich das Volumen der Namensschuldverschreibungen und Schuldscheindarlehen zum Jahresende auf 708,5 Mio. (Vorjahr 683,8 Mio.), das Volumen der Inhaberschuldverschreibungen erhöhte sich auf 524,8 Mio. (Vorjahr 355,5 Mio.). Dagegen wurde der Anteil der indirekt gehaltenen Zinsanlagen durch den kon- 15

. Der Bestand an Immobilien-Spezialsondervermögen erhöhte sich durch einen Kapitalabruf bei einem Fonds auf 38,6 Mio.")

16 Lagebericht zerninternen Verkauf eines Renten-Spezialsondervermögens auf < 1% an den gesamten Kapitalanlagen (Vorjahr 14,3%) reduziert. Der Bestand an Vorkäufen zur langfristigen Sicherung der Zinserträge betrug zum Jahresende 93,0 Mio. (nominal). Dabei handelt es sich ausnahmslos um Inhaberschuldverschreibungen. Die Kapitalanlagen der Fondsgebundenen Lebensversicherung erhöhten sich auf 1,1 Mio. (Vorjahr 0,7 Mio.). Das Nettoergebnis der Kapitalanlagen - ohne den Anlagestock der Fondsgebundenen Lebensversicherung betrug 60,7 Mio. nach 59,8 Mio. im Vorjahr. Entwicklung des Kapitalanlageergebnisses in Mio. 50,6 51,4 52,1 59,8 60, Außerplanmäßiges Ergebnis Laufendes Ergebnis Im Jahr 2013 konnten laufende Erträge in Höhe von 49,2 Mio. (Vorjahr 53,5 Mio.) erwirtschaftet werden. Die laufenden Aufwendungen betrugen 0,7 Mio. (Vorjahr 0,7 Mio.), die planmäßigen Abschreibungen auf Immobilien betrugen unverändert 0,2 Mio. Kapitalanlageergebnis netto Mio. Mio. Mio. Mio. Mio. Laufende Erträge 50,5 52,4 52,3 53,5 49,2 Kosten für Instandhaltung von Immobilien 0,1 0,1 0,1 0,1 0,3 Kosten für Vermögensverwaltung 0,6 0,5 0,5 0,6 0,4 Planmäßige Abschreibungen auf Immobilien 0,2 0,2 0,2 0,2 0,2 Laufendes Ergebnis 49,6 51,5 51,4 52,5 48,3 Gewinne aus dem Abgang von Kapitalanlagen 1,7 1,9 1,3 7,7 13,4 Verluste aus dem Abgang von Kapitalanlagen 0,7 0,0 0,7 0,4 0,8 Erträge aus Zuschreibungen 0,0 0,0 0,1 0,0 0,0 Abschreibungen auf Kapitalanlagen 0,0 2,1 0,0 0,0 0,0 Außerplanmäßiges Ergebnis 1,0 0,2 0,6 7,3 12,5 Kapitalanlageergebnis netto 50,6 51,4 52,1 59,8 60,8 16

17 Lagebericht Das außerplanmäßige Ergebnis hat sich im Geschäftsjahr deutlich verbessert. Es lag bei 12,5 Mio. (Vorjahr 7,3 Mio.). Grund hierfür waren vor allem realisierte Kursgewinne aus dem Verkauf von Zinsanlagen zur Finanzierung der Beteiligung der Versicherungsnehmer an den Bewertungsreserven und der Zuführung zur Zinszusatzreserve. Nettoverzinsung der Kapitalanlagen und Kapitalmarktzins 5,00% in % 4,50% 4,00% 3,50% 3,00% 2,50% 2,00% 1,50% 1,00% Nettoverzinsung der Kapitalanlagen und Kapitalmarkzins Nettoverzinsung 4,19% 4,19% 4,14% 4,68% 4,69% lfd. Durchschnittsverzinsung 4,21% 4,21% 4,09% 4,11% 3,72% Durchschnitt 10J.EUR-Swap 3,55% 3,04% 3,09% 1,96% 1,91% Die laufende Durchschnittsverzinsung belief sich auf 3,72% (Vorjahr 4,11%). Da im Geschäftsjahr ein Rentenspezialsondervermögen konzernintern noch vor dem Ausschüttungstermin verkauft wurde, wurden die entsprechenden Kursgewinne zu Lasten der laufenden Erträge realisiert. Ohne diesen Sondereffekt hätte die laufende Durchschnittsverzinsung auf 4,07% betragen. Die Nettoverzinsung ist leicht von 4,68% im Vorjahr auf 4,69% gestiegen. Obige Ergebniszahlen sind hauptsächlich geprägt durch ein Gesamtkonzept zur Steigerung der Risikotragfähigkeit der INTER Leben. Hierbei konnten die erforderlichen Kursgewinne für die Zinszusatzreserve und der Beteiligung der Versicherungsnehmer an den Bewertungsreserven realisiert werden. Darüber hinaus gelang es, die Bonitäten in der Wiederanlage zu verbessern. Der deutliche Rückgang der laufenden Erträge gegenüber dem Vorjahr resultierte ebenfalls aus der Umsetzung des Gesamtkonzepts zur Steigerung der Risikotragfähigkeit der INTER Leben. 17

18 Lagebericht 200,0 Entwicklung der Bewertungsreserven in Mio. 150,0 100,0 128,2 111,4 50,0 0,0-50,0-15,1-45,7-32,9-100, Zinsanlagen Immobilienanlagen Dividendenanlagen Bewertungsreserven Entwicklung der Bewertungsreserven Mio. Mio. Mio. Mio. Mio. Bewertungsreserven -15,1-45,7-32,9 128,2 111,4 Die saldierten Bewertungsreserven der INTER Leben haben sich von 128,2 Mio. im Vorjahr auf 111,4 Mio. verringert. Dies ist insbesondere auf die realisierten Kursgewinne aus Zinsanlagen sowie auf den deutlichen Zinsanstieg der Renditen in den Euro-Kernländern zurückzuführen. Dagegen haben sich die Bewertungsaufschläge ( Spreads) in den Peripherieländern im Jahresverlauf weiter eingeengt. Die versicherungstechnischen Passiva sind im ausreichenden Umfang durch qualifizierte Kapitalanlagen bedeckt. 18

19 Lagebericht Ergebnisquellen Wesentliche Ergebnisquelle für den Rohüberschuss war das versicherungstechnische Ergebnis, insbesondere bedingt durch die Kapitalerträge und den günstigen Risikoverlauf. Die tatsächlichen Aufwendungen für Abschlusskosten waren zwar rechnungsmäßig nicht voll gedeckt, das Kostenergebnis war dennoch insgesamt positiv. Erwartungsgemäß war das Ergebnis des in Rückdeckung gegebenen Versicherungsgeschäftes negativ. Überschussverwendung Der Gesamtüberschuss ermittelt sich aus der Direktgutschrift einschließlich der Beteiligung der Versicherungsnehmer an den Bewertungsreserven. Insgesamt betrugen diese im Berichtsjahr 7,4 Mio. nach 5,0 Mio. im Vorjahr. Während die Direktgutschrift mit 2,3 Mio. annähernd auf dem Vorjahresniveau verblieben ist, hat sich die Beteiligung der Versicherungsnehmer an den Bewertungsreserven von 2,5 Mio. auf 5,0 Mio. verdoppelt. Die Bewertungsreserven resultieren jedoch fast ausschließlich aus der Veränderung der Zinsniveaus. Da die Zinsanlagen jedoch planmäßig bis zur Endfälligkeit gehalten werden und die Bewertungsreserven bis zu diesem Zeitpunkt in der Regel wieder abschmelzen, erfolgt letztlich eine Ausschüttung von unechten Bewertungsreserven. Der Gesamtüberschuss beträgt im Berichtsjahr 8,9 Mio. und liegt damit unter dem Vorjahreswert von 10,3 Mio. Davon wurden 8,4 Mio. (Vorjahr 9,3 Mio.) in die Rückstellung für erfolgsabhängige Beitragsrückerstattung zugunsten der Kunden eingestellt. Diese beträgt nun 66,3 Mio. (Vorjahr 67,0 Mio.). Außerdem wurde das Eigenkapital um 0,5 Mio. (Vorjahr 1,0 Mio.) erhöht. Eigenkapital Aus dem Gesamtüberschuss wurde das Eigenkapital um 0,5 Mio. gestärkt und beträgt am Bilanzstichtag 27,1 Mio. (Vorjahr 26,6 Mio.). Das Eigenkapital setzt sich zusammen aus dem gezeichneten Kapital von 4,0 Mio. (Vorjahr 4,0 Mio.), der Kapitalrücklage 20,0 Mio. (Vorjahr 20,0 Mio.), den Gewinnrücklagen von 0,2 Mio. (Vorjahr 0,15 Mio.) und dem Bilanzgewinn von 2,9 Mio. (Vorjahr 2,5 Mio.). Das Eigenkapital dient der INTER Leben als sichere Basis für die laufende Geschäftstätigkeit und damit zur dauerhaften Erfüllung der Verpflichtungen aus den Versicherungsverträgen. Die Eigenkapitalquote gemäß dem Kennzahlenkatalog des GDV beläuft sich am auf 23,3 (Vorjahr 23,5 ). Die Eigenkapitalquote ist definiert als das Verhältnis Eigenkapital zur Brutto-Deckungsrückstellung und ist ein Maßstab für die Solvabilität der Gesellschaft. Ein hohes Eigenkapital versetzt die Gesellschaft in die Lage, kurzfristige Verluste auszugleichen. 19

20 Lagebericht Mitarbeiterinnen und Mitarbeiter Kompetenz, Fairness und Vertrauen sind die zentralen Werte, die das Handeln im Unternehmen bestimmen. Die Mitarbeiterinnen, Mitarbeiter und die Vertriebspartner der INTER Versicherungsgruppe tragen aktiv zum Unternehmenserfolg bei. Die Bedürfnisse der Kunden und die Serviceleistungen der INTER Versicherungsgruppe sind die Schlüsselfaktoren zu nachhaltiger Kundenbindung. Im Rahmen von Qualifizierungsprogrammen für Mitarbeiterinnen und Mitarbeiter legt die INTER Versicherungsgruppe daher einen Schwerpunkt auf Kundenservicetrainings, die durch individuelle Telefon-Coachings am Arbeitsplatz ergänzt werden. Daneben zählen auch Fach- und Methodenschulungen zum Repertoire des Bildungsangebots. In einem modular aufgebauten Trainingsprogramm werden Projektleiter/innen zielgerichtet und praxisorientiert für ihre Tätigkeit qualifiziert. Durch eine standardisierte Auswahl und zielgerichtete Entwicklung von Führungsnachwuchskräften aus Betrieb und Vertrieb fördert die INTER Versicherungsgruppe Potenzialträger aus den eigenen Reihen individuell und bereitet diese auf zukünftige Führungsaufgaben vor. Im Rahmen von Mit Führung Zukunft Die INTER Führungskräfteentwicklung werden die Führungskräfte im Betrieb und im Vertrieb in ihrer täglichen Führungsarbeit unterstützt. Zielsetzung ist es Mit Führung die INTER zukunftsfähig nach vorne zu bringen, d.h. die INTER für die Kunden attraktiv zu machen und mit ansprechenden und zukunftsfähigen Produkten am Markt weiter zu etablieren. In diesem Veränderungsprozess übernehmen die Führungskräfte eine zentrale Rolle. Denn die Führungskräfte sind diejenigen, welche die Veränderungen maßgeblich vorantreiben und sind gleichzeitig Vorbilder für die Mitarbeiterinnen und Mitarbeiter. Die Etablierung des Beurteilungsgesprächs als wertvolles Entwicklungsinstrument für Mitarbeiterinnen und Mitarbeiter oder die Einführung des Kontinuierlichen Verbesserungsprozesses (KVP) sind wichtige Meilensteine. Die Führungskräfteentwicklung geht im Folgejahr mit gemeinsamen Veranstaltungen sowie bereichsspezifischen Entwicklungsmöglichkeiten im Themenfeld Führung und Effizienz weiter. Ergänzend steht den Führungskräften ein offenes Trainingsangebot zur Verfügung. Die Ergebnisse der zweiten unternehmensweiten Mitarbeiterbefragung im Geschäftsjahr zeigen, dass sich die INTER Versicherungsgruppe in den vergangenen Jahren deutlich weiterentwickelt und verbessert hat. Besonders positiv werden die Zusammenarbeit mit den Vorgesetzten, den Kollegen sowie dem Vorstand von der Belegschaft und den Vertriebspartnern eingeschätzt. Auf Gesamtebene sind die Ergebnisse mit dem Benchmark der Finanzdienstleiter vergleichbar. Mit dem Ideenmanagement stellt die INTER Versicherungsgruppe den Mitarbeiterinnen und Mitarbeitern ein Instrument zur Verfügung, mit dem diese ihre Arbeitswelt aktiv mitgestalten können. Damit tragen sie dazu bei, die Unternehmensziele zu erreichen und die Wettbewerbsfähigkeit der INTER Versicherungsgruppe zu stärken. Für die aus der Umsetzung von Ideen erzielten Verbesserungen erhalten die Mitarbeiterinnen und Mitarbeiter eine Prämie, die sich am Nutzen für die INTER Versicherungsgruppe orientiert. 20

21 Lagebericht Durch das seit Jahrzehnten bestehende Angebot einer sehr guten betrieblichen Altersversorgung für die Mitarbeiterinnen und Mitarbeiter wirkt die INTER Versicherungsgruppe einer Versorgungslücke im Alter entgegen. Für die ab dem eintretenden Mitarbeiterinnen und Mitarbeiter wurde eine neue Betriebsvereinbarung geschlossen, deren Leistungsmerkmale weiterhin über die marktüblichen Leistungsmerkmale hinausgehen. Die INTER Versicherungsgruppe stellt sich als Arbeitgeber in vielen für das partnerschaftliche Zusammenwirken im Betrieb wichtigen Themenfeldern ihrer sozialen Verantwortung. Innerhalb der INTER Lebensversicherung waren rund 77% der Mitarbeiter vollzeitbeschäftigt, während 23% einer Teilzeitbeschäftigung nachgingen. Insbesondere die Dauer der Betriebszugehörigkeit im Innendienst von 17,1 Jahren und die geringe Fluktuationsquote zeigen, dass sich die Mitarbeiterinnen und Mitarbeiter im hohen Maße mit der INTER Versicherungsgruppe identifizieren und sie als attraktiven Arbeitgeber mit überdurchschnittlichen sozialen Leistungen wahrnehmen. Zahlen und Fakten Mitarbeiter (im Jahresdurchschnitt) davon Auszubildende 0 0 Anteil Frauen 55% 55% Anteil Männer 45% 45% Anteil Vollzeitmitarbeiter 77% 77% Anteil Akademiker* 24% 24% Alter* (Durchschnitt in Jahren) 43,9 43,1 Betriebszugehörigkeit* (Durchschnitt in Jahren) 17,1 16,8 * Die Zahlen beziehen sich auf die INTER Versicherungsgruppe Da der Vertrieb der Produkte über die INTER Kranken erfolgte, beschäftigte die INTER Leben im Geschäftsjahr ausschließlich Mitarbeiter im Innendienst. Zum sind alle Mitarbeiterinnen und Mitarbeiter auf die INTER Kranken übergegangen, so dass die INTER Leben keine eigenen Mitarbeiter mehr beschäftigt. Dank an die Mitarbeiterinnen und Mitarbeiter An dieser Stelle dankt der Vorstand ausdrücklich allen Beschäftigten für ihren Einsatz im vergangenen Jahr. 21

Geschäftsbericht 2013. INTER Lebensversicherung AG

Geschäftsbericht 2013 INTER Lebensversicherung AG Inhaltsverzeichnis Lagebericht Gewinnverwendung Jahresabschluss - Bilanz - Gewinn- und Verlustrechnung - Anhang Überschussbeteiligung im Kalenderjahr 2014

Geschäftsbericht 2013 INTER Lebensversicherung AG Inhaltsverzeichnis Lagebericht Gewinnverwendung Jahresabschluss - Bilanz - Gewinn- und Verlustrechnung - Anhang Überschussbeteiligung im Kalenderjahr 2014

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1 Versorgungswerk der Steuerberaterinnen und Steuerberater in Rheinland-Pfalz Körperschaft des öffentlichen Rechts StBV Lagebericht

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1 Versorgungswerk der Steuerberaterinnen und Steuerberater in Rheinland-Pfalz Körperschaft des öffentlichen Rechts StBV Lagebericht

Risikogrundsätze Version 2, Stand 10/2011

Version 2, Stand 10/2011 1. RISIKOGRUNDSÄTZE 1.1 Verantwortung des Vorstandes Der Vorstand der Schoellerbank Invest AG ist für die ordnungsgemäße Geschäftsorganisation und deren Weiterentwicklung verantwortlich.

Version 2, Stand 10/2011 1. RISIKOGRUNDSÄTZE 1.1 Verantwortung des Vorstandes Der Vorstand der Schoellerbank Invest AG ist für die ordnungsgemäße Geschäftsorganisation und deren Weiterentwicklung verantwortlich.

Ihr finanzstarker Partner

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Rohüberschuss zum sechsten Mal in Folge über 100 Mio. Euro / Sehr gute Ratingergebnisse

Medien-Information Erneut ein erfolgreiches Geschäftsjahr für die Rohüberschuss zum sechsten Mal in Folge über 100 Mio. Euro / Sehr gute Ratingergebnisse MANNHEIM. Die blickt auf ein erfolgreiches Geschäftsjahr

Medien-Information Erneut ein erfolgreiches Geschäftsjahr für die Rohüberschuss zum sechsten Mal in Folge über 100 Mio. Euro / Sehr gute Ratingergebnisse MANNHEIM. Die blickt auf ein erfolgreiches Geschäftsjahr

Quantitatives Risikomanagement

FaRis Forschungsstelle aktuarielles Risikomanagement Herzlich Willkommen zum 9. FaRis & DAV-Symposium Quantitatives Risikomanagement Köln, 4. Dezember 2015 Eröffnungsvortrag TH Köln, Institut für Versicherungswesen

FaRis Forschungsstelle aktuarielles Risikomanagement Herzlich Willkommen zum 9. FaRis & DAV-Symposium Quantitatives Risikomanagement Köln, 4. Dezember 2015 Eröffnungsvortrag TH Köln, Institut für Versicherungswesen

Geschäftsbericht 2014. INTER Lebensversicherung AG

Geschäftsbericht 2014 INTER Lebensversicherung AG Inhaltsverzeichnis Lagebericht Gewinnverwendung Jahresabschluss Bilanz Gewinn und Verlustrechnung Anhang Überschussbeteiligung im Kalenderjahr 2015 Bestätigungsvermerk

Geschäftsbericht 2014 INTER Lebensversicherung AG Inhaltsverzeichnis Lagebericht Gewinnverwendung Jahresabschluss Bilanz Gewinn und Verlustrechnung Anhang Überschussbeteiligung im Kalenderjahr 2015 Bestätigungsvermerk

Wichtige Ertrags- und Sicherheitskennzahlen 2012 der ALTE LEIPZIGER Leben im Vergleich zu den 20 größten Lebensversicherungen in Deutschland

Wettbewerb August 2013 Wichtige Ertrags- und Sicherheitskennzahlen 2012 der Leben im Vergleich zu den 20 größten Lebensversicherungen in Deutschland Wichtige Ertrags- und Sicherheitskennzahlen auf einen

Wettbewerb August 2013 Wichtige Ertrags- und Sicherheitskennzahlen 2012 der Leben im Vergleich zu den 20 größten Lebensversicherungen in Deutschland Wichtige Ertrags- und Sicherheitskennzahlen auf einen

s Sparkasse Mainz Pressemitteilung -vorläufige Zahlen- Sparkasse Mainz: Gut für die Menschen. Gut für die Region.

s Sparkasse Mainz Pressemitteilung -vorläufige Zahlen- Sparkasse Mainz: Gut für die Menschen. Gut für die Region. Kontinuität in der Geschäftspolitik zahlt sich aus. Sparkasse Mainz auch in der anhaltenden

s Sparkasse Mainz Pressemitteilung -vorläufige Zahlen- Sparkasse Mainz: Gut für die Menschen. Gut für die Region. Kontinuität in der Geschäftspolitik zahlt sich aus. Sparkasse Mainz auch in der anhaltenden

Überschussbeteiligung der Versicherungsnehmer

Überschussbeteiligung der Versicherungsnehmer Die Sicherung der dauernden Erfüllbarkeit der Verträge mit garantierten Leistungen machen vorsichtige Annahmen bezüglich der versicherten Risiken und der Zinserwartung

Überschussbeteiligung der Versicherungsnehmer Die Sicherung der dauernden Erfüllbarkeit der Verträge mit garantierten Leistungen machen vorsichtige Annahmen bezüglich der versicherten Risiken und der Zinserwartung

Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen.

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Was die Continentale stark macht. Die Continentale Lebensversicherung in Zahlen Stand: Juli 2013. www.continentale.de

Was die stark macht Die Lebensversicherung in Zahlen Stand: Juli 2013 www.continentale.de Woran erkennt man eigentlich einen richtig guten Lebensversicherer? Natürlich müssen erst einmal die Zahlen stimmen.

Was die stark macht Die Lebensversicherung in Zahlen Stand: Juli 2013 www.continentale.de Woran erkennt man eigentlich einen richtig guten Lebensversicherer? Natürlich müssen erst einmal die Zahlen stimmen.

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

(Stempel der Firma) Späteste Abgabe am 31. August des Jahres der Beitragserhebung

Späteste Abgabe am 31. August des Jahres der Beitragserhebung") (Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

(Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

Sicher und zuverlässig auch in stürmischen Zeiten.

Sicher und zuverlässig auch in stürmischen Zeiten. Die Württembergische Lebensversicherung. Ihr zuverlässiger Partner. der fels in der brandung Ausgezeichnete Qualität. Württembergische Lebensversicherung

Sicher und zuverlässig auch in stürmischen Zeiten. Die Württembergische Lebensversicherung. Ihr zuverlässiger Partner. der fels in der brandung Ausgezeichnete Qualität. Württembergische Lebensversicherung

Konzern Versicherungskammer Bayern stabilisiert seine Marktposition in schwierigem Umfeld

P R E S S E M I T T E I L U N G München, 26. April 2012 Kontakt Presse- und Öffentlichkeitsarbeit Claudia Scheerer, Tel. (089) 2160 3050 Thomas Bundschuh, Tel. (089) 2160 1775 Fax (089) 2160 3009, presse@vkb.de

P R E S S E M I T T E I L U N G München, 26. April 2012 Kontakt Presse- und Öffentlichkeitsarbeit Claudia Scheerer, Tel. (089) 2160 3050 Thomas Bundschuh, Tel. (089) 2160 1775 Fax (089) 2160 3009, presse@vkb.de

Die PKV in der Niedrigzinsphase

Die PKV in der Niedrigzinsphase Roland Weber DAV-Werkstattgespräch DAV-Werkstattgespräch zur Rechnungsgrundlage Zins in der Krankenversicherung, Berlin, 28. April 2011 Das AUZ-Verfahren in der PKV (1)

Die PKV in der Niedrigzinsphase Roland Weber DAV-Werkstattgespräch DAV-Werkstattgespräch zur Rechnungsgrundlage Zins in der Krankenversicherung, Berlin, 28. April 2011 Das AUZ-Verfahren in der PKV (1)

Geschäftsbericht 2012. INTER Lebensversicherung AG

Geschäftsbericht 2012 INTER Lebensversicherung AG Inhaltsverzeichnis Lagebericht Unternehmensorganigramm Gewinnverwendung Jahresabschluss - Bilanz - Gewinn- und Verlustrechnung - Anhang Überschussbeteiligung

Geschäftsbericht 2012 INTER Lebensversicherung AG Inhaltsverzeichnis Lagebericht Unternehmensorganigramm Gewinnverwendung Jahresabschluss - Bilanz - Gewinn- und Verlustrechnung - Anhang Überschussbeteiligung

Münchener Verein Unternehmenspräsentation

Münchener Verein Der Münchener Verein auf einen Blick Gründung: 1922 als genossenschaftliche Selbsthilfeeinrichtung für Handwerk und Gewerbe Mittelständischer Versicherer 750 Mitarbeiter/innen im Innendienst,

Münchener Verein Der Münchener Verein auf einen Blick Gründung: 1922 als genossenschaftliche Selbsthilfeeinrichtung für Handwerk und Gewerbe Mittelständischer Versicherer 750 Mitarbeiter/innen im Innendienst,

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Presseinformation. BW-Bank mit solidem Jahresergebnis. 7. Mai 2014

Christian Potthoff Pressesprecher Baden-Württembergische Bank Kleiner Schlossplatz 11 70173 Stuttgart Telefon 0711 127-73946 Telefax 0711 127-74861 Christian.Potthoff@BW-Bank.de www.bw-bank.de BW-Bank

Christian Potthoff Pressesprecher Baden-Württembergische Bank Kleiner Schlossplatz 11 70173 Stuttgart Telefon 0711 127-73946 Telefax 0711 127-74861 Christian.Potthoff@BW-Bank.de www.bw-bank.de BW-Bank

Versorgungswerk der Steuerberater in Hessen

Versorgungswerk der Steuerberater in Hessen Körperschaft des öffentlichen Rechts Lagebericht zum 31.12.2013 I. Gesetzliche und satzungsmäßige Grundlagen Das durch Gesetz über die Hessische Steuerberaterversorgung

Versorgungswerk der Steuerberater in Hessen Körperschaft des öffentlichen Rechts Lagebericht zum 31.12.2013 I. Gesetzliche und satzungsmäßige Grundlagen Das durch Gesetz über die Hessische Steuerberaterversorgung

Geschäftsbericht 2011. INTER Lebensversicherung AG

Geschäftsbericht 2011 INTER Lebensversicherung AG 1 Inhaltsverzeichnis Lagebericht Jahresabschluss - Bilanz - Gewinn- und Verlustrechnung - Anhang Bericht des Aufsichtsrates 2 Lagebericht Allgemeines Der

Geschäftsbericht 2011 INTER Lebensversicherung AG 1 Inhaltsverzeichnis Lagebericht Jahresabschluss - Bilanz - Gewinn- und Verlustrechnung - Anhang Bericht des Aufsichtsrates 2 Lagebericht Allgemeines Der

Pension Liability Management. Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung. BAV Ludwig

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Jahresabschluss. zum. 31. Dezember 2010. der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

Sichern Sie, was Ihnen wichtig ist.

Sichern Sie, was Ihnen wichtig ist. Risikoversicherung Garantiert gut gesichert. Jetzt Premium inklusive Pflege-Bonus Was wäre wenn? Was wird aus Ihrer Familie, wenn Ihnen etwas zustoßen sollte? Niemand

Sichern Sie, was Ihnen wichtig ist. Risikoversicherung Garantiert gut gesichert. Jetzt Premium inklusive Pflege-Bonus Was wäre wenn? Was wird aus Ihrer Familie, wenn Ihnen etwas zustoßen sollte? Niemand

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Gewinnausschüttung der Sparkasse

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Die Raiffeisenbank in Zahlen

Die Raiffeisenbank in Zahlen Die Raiffeisenbank in Zahlen Eigentümer Unsere Kreditgenossenschaft zählt zum Stichtag 31.12.21 5.743 Mitglieder und um insgesamt 4 mehr als zum 31.12.29. Ersteinlagen 2 15

Die Raiffeisenbank in Zahlen Die Raiffeisenbank in Zahlen Eigentümer Unsere Kreditgenossenschaft zählt zum Stichtag 31.12.21 5.743 Mitglieder und um insgesamt 4 mehr als zum 31.12.29. Ersteinlagen 2 15

UBS Life Funds Fondsgebundene Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

(beschlossen in der Sitzung des Fachsenats für Unternehmensrecht und Revision am 1. Dezember 2010 als Fachgutachten KFS/VU 2) Inhaltsverzeichnis

Inhaltsverzeichnis") Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Kennzahlenkatalog 2014 der 20 größten Lebensversicherungsunternehmen in Deutschland

Wettbewerb August 2015 Kennzahlenkatalog 2014 der 20 größten Lebensversicherungsunternehmen in Deutschland Inhaltsverzeichnis Gebuchte Bruttobeiträge in Mio. ---------------------------------------------------------------------------------------------------------------------

Wettbewerb August 2015 Kennzahlenkatalog 2014 der 20 größten Lebensversicherungsunternehmen in Deutschland Inhaltsverzeichnis Gebuchte Bruttobeiträge in Mio. ---------------------------------------------------------------------------------------------------------------------

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Risikomanagement in der betrieblichen Altersversorgung

Risikomanagement in der betrieblichen Altersversorgung FaRis & DAV Symposium, Köln, 14. Juni 2013 Fachhochschule Köln, Schmalenbach Institut für Wirtschaftswissenschaften Gliederung 1. Betriebliche Altersversorgung

Risikomanagement in der betrieblichen Altersversorgung FaRis & DAV Symposium, Köln, 14. Juni 2013 Fachhochschule Köln, Schmalenbach Institut für Wirtschaftswissenschaften Gliederung 1. Betriebliche Altersversorgung

Kranken. Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Rohüberschuss steigt um über 50 Prozent

Presse-Information INTER Versicherungsgruppe: Neuausrichtung trägt Früchte Rohüberschuss steigt um über 50 Prozent MANNHEIM. Die INTER Versicherungsgruppe hat das Geschäftsjahr mit einem stark verbesserten

Presse-Information INTER Versicherungsgruppe: Neuausrichtung trägt Früchte Rohüberschuss steigt um über 50 Prozent MANNHEIM. Die INTER Versicherungsgruppe hat das Geschäftsjahr mit einem stark verbesserten

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Ordentliche Hauptversammlung Württembergische Lebensversicherung AG 13. Mai 2015 Norbert Heinen Vorsitzender des Vorstands

Herzlich willkommen Ordentliche Hauptversammlung 13. Mai 2015 Norbert Heinen Vorsitzender des Vorstands Ergebnisentwicklung Konzernüberschuss (IFRS) Konzernüberschuss nach Steuern 39,4 +2,5 41,9 Ziele

Herzlich willkommen Ordentliche Hauptversammlung 13. Mai 2015 Norbert Heinen Vorsitzender des Vorstands Ergebnisentwicklung Konzernüberschuss (IFRS) Konzernüberschuss nach Steuern 39,4 +2,5 41,9 Ziele

erfahren unabhängig weitsichtig

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Der gesetzliche Sicherungsfonds für Lebensversicherungen. Schutz im Fall der Fälle

Der gesetzliche für Lebensversicherungen Schutz im Fall der Fälle Welche Ziele verfolgt der? Der Lebensversicherung kommt in Deutschland eine zentrale Bedeutung für die Alters- und Hinterbliebenenvorsorge

Der gesetzliche für Lebensversicherungen Schutz im Fall der Fälle Welche Ziele verfolgt der? Der Lebensversicherung kommt in Deutschland eine zentrale Bedeutung für die Alters- und Hinterbliebenenvorsorge

BGV / Badische Versicherungen setzt durch konsequente strategische Ausrichtung Wachstumskurs fort

PRESSEINFORMATION BGV / Badische Versicherungen setzt durch konsequente strategische Ausrichtung Wachstumskurs fort / Überdurchschnittliches Wachstum auf rund 300 Mio. EUR Beitragseinnahmen / Von Großschäden

PRESSEINFORMATION BGV / Badische Versicherungen setzt durch konsequente strategische Ausrichtung Wachstumskurs fort / Überdurchschnittliches Wachstum auf rund 300 Mio. EUR Beitragseinnahmen / Von Großschäden

Inhaltsverzeichnis. Kapitel 6: Externe Bilanzanalyse. 2007 KPMG Herbert Loy, Peter Ott Externe Bilanzanalyse

Inhaltsverzeichnis Kapitel 6: Externe Bilanzanalyse 6. Bilanzkennzahlen 6.1 Grundlagen 6.1.1 Adressaten 6.1.2 Interessen der einzelnen Gruppen 6.1.3 Grenzen und Schwierigkeiten der externen Bilanzanalyse

Inhaltsverzeichnis Kapitel 6: Externe Bilanzanalyse 6. Bilanzkennzahlen 6.1 Grundlagen 6.1.1 Adressaten 6.1.2 Interessen der einzelnen Gruppen 6.1.3 Grenzen und Schwierigkeiten der externen Bilanzanalyse

LV-Umschichtung. Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV)

") LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

Vermögensberatung. Inhalt

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Pressemitteilung. Frankfurter Sparkasse erzielt erneut gutes Ergebnis

Pressemitteilung Frankfurter Sparkasse erzielt erneut gutes Ergebnis Mit 134,6 Mio. EUR zweitbestes Ergebnis vor Steuern in 193-jähriger Geschichte Solide Eigenkapitalrendite von 15,2 % bei auskömmlicher

Pressemitteilung Frankfurter Sparkasse erzielt erneut gutes Ergebnis Mit 134,6 Mio. EUR zweitbestes Ergebnis vor Steuern in 193-jähriger Geschichte Solide Eigenkapitalrendite von 15,2 % bei auskömmlicher

Private Altersvorsorge und Betriebsrenten Kann der Kapitalmarkt wirklich helfen?

Private Altersvorsorge und Betriebsrenten Kann der Kapitalmarkt wirklich helfen? Reformbaustelle Rente zwischen demographischem Wandel und Finanzkrise Prof. Dr. Michael Heise, Allianz SE Public Policy

Private Altersvorsorge und Betriebsrenten Kann der Kapitalmarkt wirklich helfen? Reformbaustelle Rente zwischen demographischem Wandel und Finanzkrise Prof. Dr. Michael Heise, Allianz SE Public Policy

Gibt es eine nachvollziehbare, langfristig angelegte Unternehmenskonzeption?

Management und Markt Gibt es eine nachvollziehbare, langfristig angelegte Unternehmenskonzeption? Gibt es eine Analyse des Markt- und Wettbewerbsumfeldes und fließen deren Erkenntnisse in die Unternehmensplanung

Management und Markt Gibt es eine nachvollziehbare, langfristig angelegte Unternehmenskonzeption? Gibt es eine Analyse des Markt- und Wettbewerbsumfeldes und fließen deren Erkenntnisse in die Unternehmensplanung

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Arbeitskreis 1 Lebenserwartung und private Rentenversicherung Sterbetafeln und ihre Anwendung in der privaten Rentenversicherung

Arbeitskreis 1 Lebenserwartung und private Rentenversicherung Sterbetafeln und ihre Anwendung in der privaten Rentenversicherung Dr. Johannes Lörper, Vorsitzender des Mathematikausschusses des Gesamtverbandes

Arbeitskreis 1 Lebenserwartung und private Rentenversicherung Sterbetafeln und ihre Anwendung in der privaten Rentenversicherung Dr. Johannes Lörper, Vorsitzender des Mathematikausschusses des Gesamtverbandes

Versorgungswerk der Steuerberater in Hessen

Versorgungswerk der Steuerberater in Hessen Körperschaft des öffentlichen Rechts Lagebericht zum 31.12.2012 I. Gesetzliche und satzungsmäßige Grundlagen Das durch Gesetz über die Hessische Steuerberaterversorgung

Versorgungswerk der Steuerberater in Hessen Körperschaft des öffentlichen Rechts Lagebericht zum 31.12.2012 I. Gesetzliche und satzungsmäßige Grundlagen Das durch Gesetz über die Hessische Steuerberaterversorgung

Vergütungsbericht 2014. Volvo Financial Services GmbH

VFS VB001 1 2014 Im folgenden VFS genannt gem. 7 der Institutsvergütungsverordnung 1 VFS VB001 2 Präambel Die VFS ist in den ABVolvoKonzern eingebunden und folgt mit dem Vergütungssystem den Konzernvorgaben.

VFS VB001 1 2014 Im folgenden VFS genannt gem. 7 der Institutsvergütungsverordnung 1 VFS VB001 2 Präambel Die VFS ist in den ABVolvoKonzern eingebunden und folgt mit dem Vergütungssystem den Konzernvorgaben.

Mitarbeiterbefragung als PE- und OE-Instrument

Mitarbeiterbefragung als PE- und OE-Instrument 1. Was nützt die Mitarbeiterbefragung? Eine Mitarbeiterbefragung hat den Sinn, die Sichtweisen der im Unternehmen tätigen Menschen zu erkennen und für die

Mitarbeiterbefragung als PE- und OE-Instrument 1. Was nützt die Mitarbeiterbefragung? Eine Mitarbeiterbefragung hat den Sinn, die Sichtweisen der im Unternehmen tätigen Menschen zu erkennen und für die

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Kurzbericht 2009. Sparkasse Landshut

Kurzbericht 2009 Sparkasse Landshut Geschäftsentwicklung 2009. Wir ziehen Bilanz. Globale Finanzmarkt- und Wirtschaftskrise: das beherrschende Thema 2009. Ihre Auswirkungen führten dazu, dass erstmalig

Kurzbericht 2009 Sparkasse Landshut Geschäftsentwicklung 2009. Wir ziehen Bilanz. Globale Finanzmarkt- und Wirtschaftskrise: das beherrschende Thema 2009. Ihre Auswirkungen führten dazu, dass erstmalig

Starke Bilanz, hohe Finanzkraft und sichere Geldanlagen

Starke Bilanz, hohe Finanzkraft und sichere Geldanlagen Gesellschaften Bayerische Beamten Lebensversicherung a.g. (Konzernmutter) Neue Bayerische Beamten Lebensversicherung AG (Lebensversicherungs-Tochter)

Starke Bilanz, hohe Finanzkraft und sichere Geldanlagen Gesellschaften Bayerische Beamten Lebensversicherung a.g. (Konzernmutter) Neue Bayerische Beamten Lebensversicherung AG (Lebensversicherungs-Tochter)

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Kranken. Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Mainzer Volksbank überzeugt mit stabilem Wachstum und erfolgreichem Kurs

Mainzer Volksbank überzeugt mit stabilem Wachstum und erfolgreichem Kurs Mainz, 05.02.2016 Pressemitteilung Ansprechpartner Abteilung Kommunikation Martin Eich 06131 148-8509 martin.eich@mvb.de Anke Sostmann

Mainzer Volksbank überzeugt mit stabilem Wachstum und erfolgreichem Kurs Mainz, 05.02.2016 Pressemitteilung Ansprechpartner Abteilung Kommunikation Martin Eich 06131 148-8509 martin.eich@mvb.de Anke Sostmann

Wirtschaftliche Lage der Deutschen Beteiligungs AG (Erläuterungen auf Basis HGB)

") 84 Zusammengefasster Lagebericht Wirtschaftliche Lage der Deutschen Beteiligungs AG (Erläuterungen auf Basis HGB) Der Lagebericht der Deutschen Beteiligungs AG und der Konzernlagebericht für das Rumpfgeschäftsjahr

84 Zusammengefasster Lagebericht Wirtschaftliche Lage der Deutschen Beteiligungs AG (Erläuterungen auf Basis HGB) Der Lagebericht der Deutschen Beteiligungs AG und der Konzernlagebericht für das Rumpfgeschäftsjahr

Fragen und Antworten zur Sicherheit von Geldanlagen

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

Mergers - Acquisitions

Mergers - Acquisitions Das WMB Firmenprofil Vor mehr als 30 Jahren wurde die WOLFF MANAGEMENTBERATUNG GMBH (WMB) in Frankfurt gegründet. Schwerpunkte unserer Dienstleistung sind die Vermittlung des Kaufes

Mergers - Acquisitions Das WMB Firmenprofil Vor mehr als 30 Jahren wurde die WOLFF MANAGEMENTBERATUNG GMBH (WMB) in Frankfurt gegründet. Schwerpunkte unserer Dienstleistung sind die Vermittlung des Kaufes

Fragen und Antworten zur Sicherheit von Geldanlagen

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

Das Ziel ist Ihnen bekannt. Aber was ist der richtige Weg?

FOCAM Family Office Das Ziel ist Ihnen bekannt. Aber was ist der richtige Weg? Im Bereich der Finanzdienstleistungen für größere Vermögen gibt es eine Vielzahl unterschiedlicher Anbieter und Lösungswege.

FOCAM Family Office Das Ziel ist Ihnen bekannt. Aber was ist der richtige Weg? Im Bereich der Finanzdienstleistungen für größere Vermögen gibt es eine Vielzahl unterschiedlicher Anbieter und Lösungswege.

----------------------------------------------------------------------------------------------------------------------------------------

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte. Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Volksbank Hohenlimburg eg Offenlegung gemäß 7 Instituts- Vergütungsordnung. per 31.12.2011

Offenlegung gemäß 7 Instituts- Vergütungsordnung per 31.12.2011 Inhaltsverzeichnis 1 Beschreibung des Geschäftsmodells... 3 2 Einhaltung der Anforderungen der Instituts-Vergütungsordnung... 4 3 Daten zur

Offenlegung gemäß 7 Instituts- Vergütungsordnung per 31.12.2011 Inhaltsverzeichnis 1 Beschreibung des Geschäftsmodells... 3 2 Einhaltung der Anforderungen der Instituts-Vergütungsordnung... 4 3 Daten zur

Geschäftsbericht 2006

Geschäftsbericht 26 1. Allgemeines Das Versorgungswerk der im Bezirk der Handwerkskammer Reutlingen zusammengeschlossenen Innungen - kann wie in den Vorjahren, eine positive Entwicklung für das Geschäftsjahr

Geschäftsbericht 26 1. Allgemeines Das Versorgungswerk der im Bezirk der Handwerkskammer Reutlingen zusammengeschlossenen Innungen - kann wie in den Vorjahren, eine positive Entwicklung für das Geschäftsjahr

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

Vorlage Nr.: 17/343- S. für die Sitzung der Deputation für Wirtschaft und Häfen. als Sondervermögensausschuss für das Sondervermögen Hafen

Der Senator für Wirtschaft und Häfen 26.07.2010 Vorlage Nr.: 17/343- S für die Sitzung der Deputation für Wirtschaft und Häfen als Sondervermögensausschuss für das Sondervermögen Hafen am 18. August 2010

Der Senator für Wirtschaft und Häfen 26.07.2010 Vorlage Nr.: 17/343- S für die Sitzung der Deputation für Wirtschaft und Häfen als Sondervermögensausschuss für das Sondervermögen Hafen am 18. August 2010

In der Region. Für die Region.

Zweckverbandsversammlung 2015 Sparkassenkunden nutzen im starken Maße günstige Kreditkonditionen Der Vorstand der Sparkasse Kierspe-Meinerzhagen stellte den Mitgliedern der Zweckverbandsversammlung das

Zweckverbandsversammlung 2015 Sparkassenkunden nutzen im starken Maße günstige Kreditkonditionen Der Vorstand der Sparkasse Kierspe-Meinerzhagen stellte den Mitgliedern der Zweckverbandsversammlung das

Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens 6 Möglichkeiten!

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Kurzübersicht zum Vorschlag für Herrn Max Mustermann

Kurzübersicht zum Vorschlag für Herrn Max Mustermann Auf den nachfolgenden Seiten finden Sie sämtliche Daten und Informationen zu der von Ihnen gewünschten Versorgung. Alle dabei verwendeten Begriffe,

Kurzübersicht zum Vorschlag für Herrn Max Mustermann Auf den nachfolgenden Seiten finden Sie sämtliche Daten und Informationen zu der von Ihnen gewünschten Versorgung. Alle dabei verwendeten Begriffe,

Mit Bestnoten ausgezeichnet

Mit Bestnoten ausgezeichnet Top-Bewertungen für die PB Lebensversicherung AG Focus-Money untersuchte die Kapitalmarktergebnisse der 50 größten Lebensversicherer aus den Jahren 2009 bis 2011. Trotz Finanzmarktkrise

Mit Bestnoten ausgezeichnet Top-Bewertungen für die PB Lebensversicherung AG Focus-Money untersuchte die Kapitalmarktergebnisse der 50 größten Lebensversicherer aus den Jahren 2009 bis 2011. Trotz Finanzmarktkrise

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Schadenversicherung Zulassung von Forderungen gegen Rückversicherer zur Bestellung des gebundenen Vermögens

CH-3003 Bern An alle beaufsichtigten Schadenversicherungsunternehmen und Krankenkassen, welche Zusatzversicherungen anbieten Referenz: A177012/GB-V/V-MKS Kontakt: Truffer Beat Bern, 23. Dezember 2011 FINMA-Mitteilung

CH-3003 Bern An alle beaufsichtigten Schadenversicherungsunternehmen und Krankenkassen, welche Zusatzversicherungen anbieten Referenz: A177012/GB-V/V-MKS Kontakt: Truffer Beat Bern, 23. Dezember 2011 FINMA-Mitteilung

I. Stiftungstag im Bistum Münster. Münster, 17. September 2011. Die 1. Bank-Adresse für Kirche und Caritas

I. Stiftungstag im Bistum Münster Vermögensanlage für Stiftungen Münster, 17. September 2011 Rahmenbedingungen für Stiftungen DKM Stiftungskonzept Vermögensstrukturierung für die ewige Stiftung 2 Anlagevorschriften

I. Stiftungstag im Bistum Münster Vermögensanlage für Stiftungen Münster, 17. September 2011 Rahmenbedingungen für Stiftungen DKM Stiftungskonzept Vermögensstrukturierung für die ewige Stiftung 2 Anlagevorschriften

Cross-Selling bei Versicherungen. Empirische Analyse zu Status quo, Trends und zukünftigen Anforderungen

Georg Wittmann Christiane Früchtl Silke Weisheit Cross-Selling bei Versicherungen Empirische Analyse zu Status quo, Trends und zukünftigen Management Summary In der Studie Cross-Selling bei Versicherungen

Georg Wittmann Christiane Früchtl Silke Weisheit Cross-Selling bei Versicherungen Empirische Analyse zu Status quo, Trends und zukünftigen Management Summary In der Studie Cross-Selling bei Versicherungen

Tarifarten im Rahmen der Tarifoptimierung

Tarifarten im Rahmen der Tarifoptimierung BA510_201601 txt 2 3 Wir unterscheiden im Rahmen der Tarifoptimierung folgende Tarifarten Konventionell Konzeptversicherungen Dax-Rente Fondsgebunden OptimumGarant

Tarifarten im Rahmen der Tarifoptimierung BA510_201601 txt 2 3 Wir unterscheiden im Rahmen der Tarifoptimierung folgende Tarifarten Konventionell Konzeptversicherungen Dax-Rente Fondsgebunden OptimumGarant

Eine genossenschaftliche Lösung für Hebammen und HgE

E Eine genossenschaftliche Lösung für Hebammen und HgE Die Ausgangssituation Hebammen sind wie alle übrigen Angehörigen des Heilwesens zur Ausübung Ihrer beruflichen Tätigkeit nur dann berechtigt, wenn

E Eine genossenschaftliche Lösung für Hebammen und HgE Die Ausgangssituation Hebammen sind wie alle übrigen Angehörigen des Heilwesens zur Ausübung Ihrer beruflichen Tätigkeit nur dann berechtigt, wenn

Attraktive Rendite, maximale Sicherheit und Steuern sparen. Ihre Entscheidung: Beitragsgarantie von 1 % bis 100 % wählbar. Private Altersvorsorge

Private Altersvorsorge FONDSGEBUNDENE BASISRENTE Attraktive Rendite, maximale Sicherheit und Steuern sparen. Ihre Entscheidung: Beitragsgarantie von 1 % bis 100 % wählbar. Garantierte Sicherheit mit optima

Private Altersvorsorge FONDSGEBUNDENE BASISRENTE Attraktive Rendite, maximale Sicherheit und Steuern sparen. Ihre Entscheidung: Beitragsgarantie von 1 % bis 100 % wählbar. Garantierte Sicherheit mit optima

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Attraktive Zinsen für Ihr Geld mit der Captura GmbH