Jochen Breiltgens Abteilungsdirektor, DZ BANK AG. Thomas Förg Geschäftsführer, MAHA Maschinenbau Haldenwang GmbH & Co.KG. Referent.

|

|

|

- Max Adenauer

- vor 8 Jahren

- Abrufe

Transkript

1 Maßgeschneidert - Flexibilität in der Kreditstruktur Projektgeschäft, hoher Avalbedarf, stark schwankende Finanzrelationen, verschiedene Kreditnehmer: Wie vereinbart man langfristige Finanzierungssicherheit mit den Anforderungen des operativen Geschäftes? Thomas Förg Geschäftsführer, MAHA Maschinenbau Haldenwang GmbH & Co.KG Referent Jochen Breiltgens Abteilungsdirektor, DZ BANK AG Gastgeber

2 EUR Syndizierte Kreditfazilität German Manufacturer MAHA has signed a multi-tranche EUR 46m syndicated loan. The facility was upped from its original target amount of EUR 42m, due to the support from both existing and new lenders ( ). Quelle: LoanRadar, July 14th,2010 Folie 2

3 Inhaltsverzeichnis 1. MAHA Gruppe Das Unternehmen 2. Ausgangslage vor Syndizierung 3. Anforderungen operatives Geschäft 4. Umsetzung 5. Fazit Folie 3

4 Unternehmensprofil MAHA-Gruppe Produkt- und Leistungsportfolio MAHA deckt die gesamte Produktpalette der Automobil- Prüftechnik ab. Marktchancen werden konsequent genutzt (z.b. Türkei) und Produkte entwickelt. Marktposition MAHA verfügt über eine sehr gute Marktposition und starke Alleinstellungsmerkmale. Strategische Partnerschaften mit OEMs und Prüforganisationen stärken die Wettbewerbsposition und bieten neue Wachstumschancen. Finanzielle Basis Erzielte Gewinne wurden und werden weitgehend thesauriert. Entsprechend solide ist die Eigenkapitalbasis (hohe EK-Quote). Folie 4

5 Folie 5

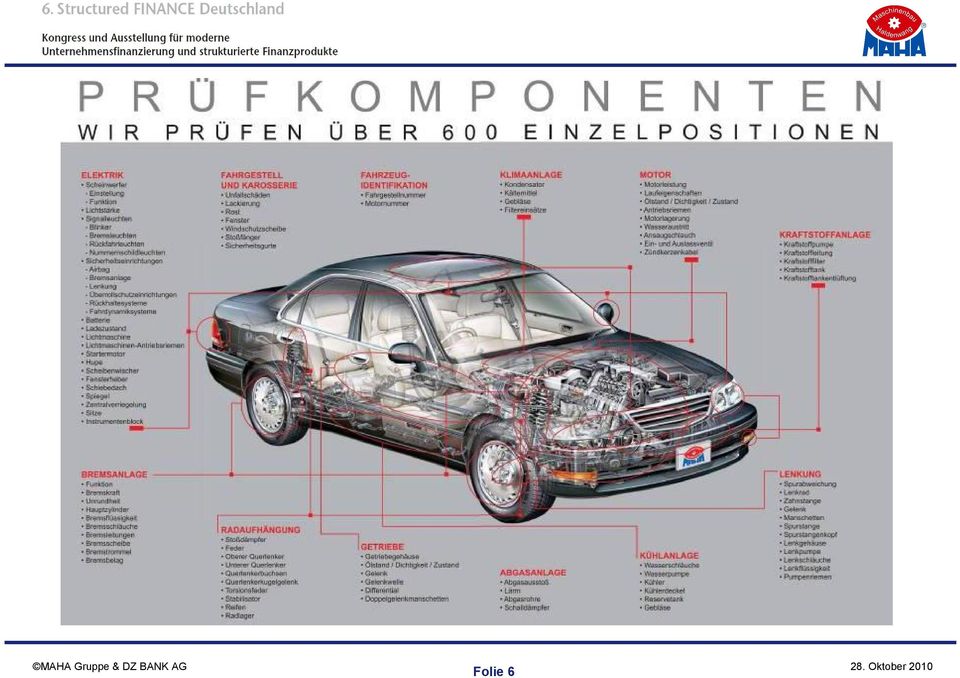

6 Folie 6

7 Autohäuser / Werkstätten Prüforganisationen Fahrzeughersteller Regierungsprojekte Folie 7

8 Folie 8

9 Organigramm MAHA-Gruppe Doppelstock Stiftungsmodell (geplant) MAHA Maschinenbau Haldenwang GmbH & Co. KG Vertriebsgesellschaften Produktionsgesellschaften MAHA UK Ltd. MAHA China Ltd. 80% MAHA France SARL MAHA Russia Ltd. MAHA Espana S.L. Folie 9

10 Inhaltsverzeichnis 1. MAHA Gruppe Das Unternehmen 2. Ausgangslage vor Syndizierung 3. Anforderungen operatives Geschäft 4. Umsetzung 5. Fazit Folie 10

11 Ausgangslage Bestehender Konsortialkredit in Höhe von EUR 46,5 Mio. 5 Tranchen mit unterschiedlichen Laufzeiten und Ausnutzbarkeiten Umfangreiches Sicherheitenpaket Finanzierungsbedarf für Projektgeschäft Konjunkturell bedingter Covenant-Bruch in 2009 Einengung der unternehmerischen Freiräume bei verbesserter Auftragslage Finanzierung entsprach nicht mehr dem Geschäftsmodel der MAHA Folie 11

12 Inhaltsverzeichnis 1. MAHA Gruppe Das Unternehmen 2. Ausgangslage vor Syndizierung 3. Anforderungen operatives Geschäft 4. Umsetzung 5. Fazit Folie 12

13 Standardgeschäft vs. Projektgeschäft Leichte Saisonalität relativ konstanter/ stabiler Umsatz Grundsätzlich kein Avalbedarf Kein Finanzierungsbedarf in Fremdwährung Standardgeschäft Projektgeschäft MAHA MAHA - AIP Planungsunsicherheit Auftragsbestand & Umsatz stark volatil Große Einzelaufträge Hoher Avalbedarf Anzahlungs-, Fertigstellungs- und Gewährleistungsgarantien Finanzierungsbedarf in Fremdwährung (Avale) Internationale Auftragsgeber Folie 13

14 Anforderungen operatives Geschäft (1/9) Anforderung Zwei Unternehmen mit unterschiedlichen Geschäftsmodellen (Projekt- vs. Standardgeschäft) Insbesondere MAHA AIP mit Bedarf an Flexibilität aufgrund des Projektgeschäftes Lösung Aufnahme beider Unternehmen als Kreditnehmer und Garanten Wechselseitige Ausnutzbarkeit der Betriebsmitteltranche Folie 14

15 Anforderungen operatives Geschäft (2/9) Anforderung Projektgeschäftstypische Anzahlungen, die durch Anzahlungsavale unterlegt werden müssen Bedarf an Fertigstellungs- und Gewährleistungsavalen (auftragsabhängig) Lösung Einräumung von Bilateralen Subfazilitäten, die als Avalkredite genutzt werden können Saldenausgleich, Partizipation an Sicherheiten Folie 15

16 Anforderungen operatives Geschäft (3/9) Anforderung Je nach Auftragslage starke Schwankungen des Avalrahmens Das benötigte Avalvolumen ist schwer planbar Lösung Erhöhung des Betrages der Bilateralen Subfazilitäten von üblichen 20% auf 66% Flexible Ausnutzung der Bilateralen Subfazilitäten durch Bar-, Aval- oder Akkreditivkredite Folie 16

17 Anforderungen operatives Geschäft (4/9) Anforderung Internationale Ausrichtung der MAHA und ihrer Kunden Herauslage insbesondere von Anzahlungsavalen in Fremdwährung (z.b. USD oder Qatar Rial) Lösung Fremdwährungen können in den bilateralen Subfazilitäten jeweils nach Bedarf vereinbart werden Obergrenze hinsichtlich Ausnutzbarkeit der Linie in Fremdwährung (Risikobeschränkung) Folie 17

Lösung Fremdwährungen können in den bilateralen Subfazilitäten jeweils nach")

18 Anforderungen operatives Geschäft (5/9) Anforderung Bonitätsbestätigung für Kreditgeber erforderlich Unterlegung der geplanten positiven Unternehmensentwicklung durch die Kombination verschiedener Finanzkennzahlen Lösung Finanzkennzahlen: Dynamischer Verschuldungsgrad = Nettoverschuldung/EBITDA Zinsdeckungsgrad Eigenkapitalquote Folie 18

19 Anforderungen operatives Geschäft (6/9) Anforderung MAHA nutzt Anzahlungen (Projektgeschäft) zur Finanzierung Die Anzahlungen werden mit Avalen unterlegt Dies sollte bei der Berechnung Kennzahlen berücksichtigt werden Lösung Anpassung der Finanzkennzahl (Definition & Obergrenzen): Erw. Nettoverschuldung = Nettoversch. zzgl. erhaltener Anzahlungen Erw. Dynamischer Verschuldungsgrad = Erw. Nettoverschuldung/EBITDA Folie 19

20 Anforderungen operatives Geschäft (7/9) Anforderung Projektgeschäftsbedingte Verschiebungseffekte zwischen Quartalen Aufgrund der revolvierenden Berechnung: absehbarer außergewöhnlicher Ausschlag des EBITDA mit Gefahr der Kennzahlenverletzung Lösung Festsetzung von vierteljährlichen Kennzahlen für das erste Jahr Anpassung der Headrooms, insbesondere Berücksichtigung des Ausreissers Aufnahme einer Mindestgrenze für den nom. EBITDA zur Absicherung der Kreditgeber ( Mindestperformance ; zeitlich befristet) Folie 20

21 Anforderungen operatives Geschäft (8/9) Anforderung Trotz der konservativen Planung der MAHA Gruppe kommt es projektgeschäftstypisch zu Umsatzverschiebungen zwischen Quartalen Diese können leicht Kennzahlenverstöße zur Folge haben, da schon einzelne Aufträge aufgrund ihres Volumens große Auswirkungen haben Lösung Toleranzklausel / Heilungsmöglichkeit (Abweichung max., min. EBITDA, zeitlich begrenzt, Anzahl begrenzt) Folie 21

22 Weitere Anforderungen operatives Geschäft (9/9) Anforderung Lösung Stiftungsmodell Akquisitionen & Asset Disposal In Aussicht stehendes Großaval Anpassung Change of Control Freiräume und Freigrenzen Ausnahmeregelung aufgenommen Folie 22

23 Inhaltsverzeichnis 1. MAHA Gruppe Das Unternehmen 2. Ausgangslage vor Syndizierung 3. Anforderungen operatives Geschäft 4. Umsetzung 5. Fazit Folie 23

24 Eckdaten des syndizierten Kredites (1/2) Kreditnehmer MAHA und MAHA-AIP Garanten MAHA und MAHA-AIP Tranchen/ EUR Syndizierter Kredit davon Keditbetrag Tranche A: EUR 33.5 Mio Revolv. Betriebsmittelkredit davon bis zu EUR 20 Mio. Bilaterale Subfazilitäten Tranche B: EUR 5.3 Mio. Tilgungsdarlehen Tranche C: EUR 3.2 Mio. Tilgungsdarlehen Laufzeit/Tilgung Tranche A: 3 Jahre / endfällig Tranche B/C: 5 Jahre / Vollamortisation Folie 24

25 Eckdaten des syndizierten Kredites (2/2) Verwendungszweck Allgemeine Unternehmensfinanzierung, Betriebsmittelfinanzierung, Investitionen, Avale Marge gekoppelt an Nettoverschuldung/EBITDA Sicherheiten Grundschulden, Forderungsabtretungen, etc. Dokumentation LMA Standard Kreditgeber Konsortium aus 6 Banken Folie 25

26 Finanzkennzahlen Erweiterter Dynam. Verschuldungsgrad Nettoverschuldung (inkl. Anzahlungen) / EBITDA (mit step-down) Zinsdeckungsgrad EBITDA / Zinsergebnis (mit step-up) Eigenkapitalquote Eigenkapital / Bilanzsumme (für die gesamte Laufzeit) Nominales EBITDA Temporär bis zum Ende des lfd. Geschäftsjahres Folie 26

27 Inhaltsverzeichnis 1. MAHA Gruppe Das Unternehmen 2. Ausgangslage vor Syndizierung 3. Anforderungen des operativen Geschäfts 4. Umsetzung 5. Fazit Folie 27

28 Fazit Der Konsortialkredit für die MAHA hat bisher unsere Erwartungen voll erfüllt. Der Aufwand (Zeit, Arbeit, Kosten) für die Neustrukturierung des Kredites hat sich gelohnt. Aus unserer Sicht bietet der Konsortialkredit eine stabile und zugleich flexible Finanzierungsmöglichkeit. Er verbindet die Finanzierungssicherheit mit den Anforderungen des operativen Geschäftes.

29 Diskussionspunkte Fronting Bank vs. Multi Issuer Konzept Bildung des Konsortiums Abdeckung Avalbedarf Richtige Finanzkennzahlen Finanzierung Projektgeschäft Ausnahmeregelungen und Freigrenzen Folie 29

30 Kontakte Thomas Förg Kaufm. Geschäftsführer MAHA Maschinenbau Haldenwang GmbH & Co. KG Hoyen Haldenwang Phone Fax Jochen Breiltgens Abteilungsdirektor Kreditsyndizierung DZ BANK AG Deutsche Zentral-Genossenschaftsbank Platz der Republik Frankfurt am Main Phone Fax Folie 30

31 Backhand

32 Einflussfaktoren der Finanzierung MAHA Gruppe Finanzierungssicherheit Liquiditätsbedarf Finanzierungskosten Planungssicherheit Flexibilität Fristenkongruenz Eigenkapitalquote Verschuldungsgrad Syndizierter Kredit Laufzeit Konditionen Besicherung Finanzrelationen Sonstige Verpflichtungen Banken Kundenbeziehung Kreditrisiko / Rating Transparenz Ertrag / ROE Cross Selling Bankenmarkt / Marktumfeld Basel II Branchenexpertise Es empfiehlt sich, im Vorwege die strategischen Finanzierungsziele genau zu definieren. Folie 32

33 Vor- und Nachteile des Syndizierten Avalkredites (1/2) Mittelfristige Sicherung des Avalbedarfes für bis zu 5 Jahre. Bilaterale Zusagen i.d.r. auf b.a.w. Basis. Keine Abhängigkeit von der Kreditvergabebereitschaft bzw. Kreditvergabepolitik einzelner Banken. Fester Avalrahmen über eine zugesicherte Laufzeit bedeutet kalkulierbare Grundlage für die Hereinnahme (auch großvolumiger) Neuaufträge. Ein Konsortialvertrag ersetzt eine Vielzahl von bilateralen Kreditverträgen, d.h. erhebliche Senkung des laufenden Verhandlungsaufwandes. Effizientere Avaladministration durch Bündelung bei einer Bank (Avalagent oder Fronting Bank). Folie 33

34 Vor- und Nachteile des Syndizierten Avalkredites (2/2) Höhere Transparenz hinsichtlich der ausstehenden Avale (Erstellung eines detaillierten Avalreportings nach Avalarten, Laufzeiten und Größenklassen durch den Avalagenten). Längerfristige Kreditzusagen werden von Investoren, Ratingagenturen, Kreditversicherern und Auftraggebern etc. in der Regel begrüßt bzw. honoriert. Zahlung sowohl einer Bereitstellungsprovision, da Banken für Kreditzusagen > 1 Jahr regulatorisches Eigenkapital vorhalten müssen, als auch einer Verwaltungsgebühr des Agenten. Hoher einmaliger Aufwand und damit auch Kosten (Einmalprovision, Rechtsanwaltskosten) bis der Konsortialkreditvertrag unterzeichnet ist. Spätere Umstellung auf bilaterale Avallinien möglich aber schwierig (Grundsatzentscheidung). Folie 34

35 Multi Issuer vs. Fronting Bank Konzept Multi Issuer Konzept Fronting Bank Konzept Auftaggeber 1 Auftaggeber 2 Auftaggeber 3 Auftaggeber 4 6 Werkverträge 6 Zahlungsavale 6 Fertigstellungsavale 6 Gewährleistungsavale: Auftaggeber 5 MAHA Maschinenbau Haldenwang GmbH & Co. KG Auftaggeber 6 Auftaggeber 1 Auftaggeber 2 Auftaggeber 3 Auftaggeber 4 Auftaggeber 5 MAHA Maschinenbau Haldenwang GmbH & Co. KG Auftaggeber 6 Kreditvertrag Kreditvertrag Avalurkunden Avalurkunden 1 Konsortial- Kreditvertrag: Betrag Laufzeit Konditionen pari passu Verpflichtungen Arrangeur und Avalagent Nimmt Avalaufträge entgegen und leitet diese an die Banken weiter. Reporting- und Clearingfunktion. Saldenausgleich Arrangeur und Fronting Bank Stellt Avale aus und ordnet Rückhaftungsrisiko. Rückhaftung Bank 2 20% Bank 3 20% Bank 4 10% Bank 5 10% Bank 6 10% Bank 1 30% Bank 2 20% Bank 3 20% Bank 4 10% Bank 5 10% Bank 6 10% Folie 35

8. Structured FINANCE Deutschland Kongress und Ausstellung für moderne Unternehmensfinanzierung und strukturierte Finanzprodukte

Thorsten Tygges Vorstand coop eg Referent Frank Bartschat Senior Director Corporate Finance Head of Primary Syndication Gastgeber Seite 1 März 2012 coop eg, Kiel EUR 110.000.000 Syndizierte Kreditfazilität

Thorsten Tygges Vorstand coop eg Referent Frank Bartschat Senior Director Corporate Finance Head of Primary Syndication Gastgeber Seite 1 März 2012 coop eg, Kiel EUR 110.000.000 Syndizierte Kreditfazilität

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Darlehen - als Möglichkeit der... -Finanzierung

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Zinssicherung im B2B Markt April 2010

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Möglichkeiten der Bankenfinanzierun g

Möglichkeiten der Bankenfinanzierun g Frank Weihermann Firmenkundenbetreuer bei den Vereinigten Sparkassen Stadt und Landkreis Ansbach Was wird für die Kreditentscheidung benötigt? Kapitalbedarfsplanung

Möglichkeiten der Bankenfinanzierun g Frank Weihermann Firmenkundenbetreuer bei den Vereinigten Sparkassen Stadt und Landkreis Ansbach Was wird für die Kreditentscheidung benötigt? Kapitalbedarfsplanung

Sie suchen Unterstützung bei der Realisierung Ihrer Idee?

ERP-INNOVATIONSPROGRAMM Sie suchen Unterstützung bei der Realisierung Ihrer Idee? Die Zukunftsförderer Jedes Projekt beginnt mit einer guten Idee Innovationen sind in der Regel mit einem erheblichen finanziellen

ERP-INNOVATIONSPROGRAMM Sie suchen Unterstützung bei der Realisierung Ihrer Idee? Die Zukunftsförderer Jedes Projekt beginnt mit einer guten Idee Innovationen sind in der Regel mit einem erheblichen finanziellen

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Basel II für Praktiker

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Zins-Strategie im Mittelstand - Prüfen der Kreditzinsen lohnt sich!

Presseinformation November 2011 Zins-Strategie im Mittelstand - Prüfen der Kreditzinsen lohnt sich! Im 3. Quartal 2011 entstand dem Mittelstand ein Zinsschaden von 700 Mio. aus zu hohen Zinsen für Betriebsmittelkredite.

Presseinformation November 2011 Zins-Strategie im Mittelstand - Prüfen der Kreditzinsen lohnt sich! Im 3. Quartal 2011 entstand dem Mittelstand ein Zinsschaden von 700 Mio. aus zu hohen Zinsen für Betriebsmittelkredite.

Rechnen Sie mit uns. Die Fördermittelexperten.

Rechnen Sie mit uns. Die Fördermittelexperten. Öffentliche Finanzierungshilfen und Informationen zum Bankgespräch 20. November 2015, Gründer- und Jungunternehmermesse Leverkusen Tobias Kraus Die Agenda

Rechnen Sie mit uns. Die Fördermittelexperten. Öffentliche Finanzierungshilfen und Informationen zum Bankgespräch 20. November 2015, Gründer- und Jungunternehmermesse Leverkusen Tobias Kraus Die Agenda

[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL

![[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL](/thumbs/39/18744977.jpg "[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL") [Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL Was bedeutet Customer Service by KCS.net? Mit der Einführung von Microsoft Dynamics AX ist der erste wichtige Schritt für viele Unternehmen abgeschlossen.

[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL Was bedeutet Customer Service by KCS.net? Mit der Einführung von Microsoft Dynamics AX ist der erste wichtige Schritt für viele Unternehmen abgeschlossen.

Pressemitteilung. Frankfurter Sparkasse erzielt erneut gutes Ergebnis

Pressemitteilung Frankfurter Sparkasse erzielt erneut gutes Ergebnis Mit 134,6 Mio. EUR zweitbestes Ergebnis vor Steuern in 193-jähriger Geschichte Solide Eigenkapitalrendite von 15,2 % bei auskömmlicher

Pressemitteilung Frankfurter Sparkasse erzielt erneut gutes Ergebnis Mit 134,6 Mio. EUR zweitbestes Ergebnis vor Steuern in 193-jähriger Geschichte Solide Eigenkapitalrendite von 15,2 % bei auskömmlicher

Lagerfinanzierung Off-Balance wie geht das?

10. Structured FINANCE 2014 Session V: Donnerstag, 13. November 2014, 9:30 10:30 Uhr Lagerfinanzierung Off-Balance wie geht das? ii invest Holding GmbH - Unternehmensbeteiligungen Private Equity Mezzaninkapital

10. Structured FINANCE 2014 Session V: Donnerstag, 13. November 2014, 9:30 10:30 Uhr Lagerfinanzierung Off-Balance wie geht das? ii invest Holding GmbH - Unternehmensbeteiligungen Private Equity Mezzaninkapital

Erbbau Genossenschaft Kassel eg. Informationsveranstaltung Seniorengerechtes Wohnen in den Riedwiesen am 26.03.2015

Erbbau Genossenschaft Kassel eg Informationsveranstaltung Seniorengerechtes Wohnen in den Riedwiesen am 26.03.2015 1 Ausgangspunkt Vorstand hat uns im Oktober 2014 beauftragt, eine Wirtschaftlichkeitsberechnung

Erbbau Genossenschaft Kassel eg Informationsveranstaltung Seniorengerechtes Wohnen in den Riedwiesen am 26.03.2015 1 Ausgangspunkt Vorstand hat uns im Oktober 2014 beauftragt, eine Wirtschaftlichkeitsberechnung

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Energieeffizienz. Ergebnisse einer repräsentativen Telefonbefragung bei 400 B2B-Finanzentscheidern

Energieeffizienz Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern Zusammenfassung der Ergebnisse: Energieeffizienz Bedeutung des Themas Energieeffizienz : In 75% der ist

Energieeffizienz Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern Zusammenfassung der Ergebnisse: Energieeffizienz Bedeutung des Themas Energieeffizienz : In 75% der ist

Forschungsprojekt. Frauen als Zielgruppe der Existenzgründungsförderung unter besonderer Berücksichtigung der Finanzierungsaspekte.

Forschungsprojekt Frauen als Zielgruppe der Existenzgründungsförderung unter Kurzfassung I. Ausgangslage und Ziele der Untersuchung Existenzgründungen wird eine entscheidende Rolle bei der Schaffung neuer

Forschungsprojekt Frauen als Zielgruppe der Existenzgründungsförderung unter Kurzfassung I. Ausgangslage und Ziele der Untersuchung Existenzgründungen wird eine entscheidende Rolle bei der Schaffung neuer

Aussage: Das Seminar ist hilfreich für meine berufliche Entwicklung

Nachhaltigkeitsüberprüfung der Breuel & Partner Gruppendynamikseminare In der Zeit von Januar bis Februar 2009 führten wir im Rahmen einer wissenschaftlichen Arbeit eine Evaluation unserer Gruppendynamikseminare

Nachhaltigkeitsüberprüfung der Breuel & Partner Gruppendynamikseminare In der Zeit von Januar bis Februar 2009 führten wir im Rahmen einer wissenschaftlichen Arbeit eine Evaluation unserer Gruppendynamikseminare

Sicherung der Liquidität. Kapitalfreisetzung für Investitionen. Aus der Schuldenfalle entkommen. Vermeidung von Insolvenzgefahren.

LICON 5 Unternehmenskreislauf- Ihre Stärke Sicherung der Liquidität Kapitalfreisetzung für Investitionen Aus der Schuldenfalle entkommen Vermeidung von Insolvenzgefahren durch KREDITFINANZIERUNG über KAPITALANLAGE

LICON 5 Unternehmenskreislauf- Ihre Stärke Sicherung der Liquidität Kapitalfreisetzung für Investitionen Aus der Schuldenfalle entkommen Vermeidung von Insolvenzgefahren durch KREDITFINANZIERUNG über KAPITALANLAGE

Weil Ihre Sicherheit für uns an erster Stelle steht.

Weil Ihre Sicherheit für uns an erster Stelle steht. phototan und mobiletan die innovativen Sicherheitsverfahren der Commerzbank Die Bank an Ihrer Seite Online Banking. Aber sicher. 2 Online Banking. Aber

Weil Ihre Sicherheit für uns an erster Stelle steht. phototan und mobiletan die innovativen Sicherheitsverfahren der Commerzbank Die Bank an Ihrer Seite Online Banking. Aber sicher. 2 Online Banking. Aber

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Ex-Ante-Evaluierung von Finanzinstrumenten in Thüringen 2014-2020. Thüringen Invest und Thüringen Dynamik

GEFRA Ex-Ante-Evaluierung von Finanzinstrumenten in Thüringen 2014-2020 Thüringen Invest und Thüringen Dynamik Kurzfassung Kovalis Dr. Stefan Meyer, Bremen GEFRA Gesellschaft für Finanz- und Regionalanalysen,

GEFRA Ex-Ante-Evaluierung von Finanzinstrumenten in Thüringen 2014-2020 Thüringen Invest und Thüringen Dynamik Kurzfassung Kovalis Dr. Stefan Meyer, Bremen GEFRA Gesellschaft für Finanz- und Regionalanalysen,

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Warburg lag mit bewusster Entscheidung gegen Subprime-Kreditportfolios und ähnliche strukturierte Produkte richtig

Presseinformation Warburg lag mit bewusster Entscheidung gegen Subprime-Kreditportfolios und ähnliche strukturierte Produkte richtig Warburg Gruppe erhöht Eigenkapital aus eigener Kraft um 63 Mio. Euro

Presseinformation Warburg lag mit bewusster Entscheidung gegen Subprime-Kreditportfolios und ähnliche strukturierte Produkte richtig Warburg Gruppe erhöht Eigenkapital aus eigener Kraft um 63 Mio. Euro

KONZEPT ACTIVE BOND SELECTION. Rentenmarktentwicklungen aktiv vorgreifen

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

Spirituosenabsatz der Berentzen-Gruppe wächst im ersten Quartal 2012

ZWISCHENMITTEILUNG INNERHALB DES ERSTEN HALBJAHRES 2012 Spirituosenabsatz der Berentzen-Gruppe wächst im ersten Quartal 2012 Die Nachfrage nach Spirituosenprodukten des Konzerns stieg im ersten Quartal

ZWISCHENMITTEILUNG INNERHALB DES ERSTEN HALBJAHRES 2012 Spirituosenabsatz der Berentzen-Gruppe wächst im ersten Quartal 2012 Die Nachfrage nach Spirituosenprodukten des Konzerns stieg im ersten Quartal

Zukunftsfinanzierung mit Beteiligungskapital Zuerst prüfen dann den richtigen Partner wählen

Zukunftsfinanzierung mit Beteiligungskapital Zuerst prüfen dann den richtigen Partner wählen Dr. Sonnfried Weber BayBG Bayerische Beteiligungsgesellschaft mbh Zwar stehen Zukunft, Chancen, Probleme der

Zukunftsfinanzierung mit Beteiligungskapital Zuerst prüfen dann den richtigen Partner wählen Dr. Sonnfried Weber BayBG Bayerische Beteiligungsgesellschaft mbh Zwar stehen Zukunft, Chancen, Probleme der

Stadtwerke Düsseldorf AG Case-Study-Session I Finanzwirtschaftliche Herausforderungen

2. Stadtwerke Finanzforum, Wolkenburg, Köln Stadtwerke Düsseldorf AG Case-Study-Session I Finanzwirtschaftliche Herausforderungen Integriert, kundenorientiert und innovativ SWD SIND MARKTFÜHRER IN IHREN

2. Stadtwerke Finanzforum, Wolkenburg, Köln Stadtwerke Düsseldorf AG Case-Study-Session I Finanzwirtschaftliche Herausforderungen Integriert, kundenorientiert und innovativ SWD SIND MARKTFÜHRER IN IHREN

Die rechtsformunabhängige Revisionspflicht

Handlungsbedarf für die bestehende GmbH Die rechtsformunabhängige Revisionspflicht Die Neuordnung des schweizerischen Revisionsrechts und das neue Revisionsaufsichtsgesetz haben weitreichende Folgen. Neben

Handlungsbedarf für die bestehende GmbH Die rechtsformunabhängige Revisionspflicht Die Neuordnung des schweizerischen Revisionsrechts und das neue Revisionsaufsichtsgesetz haben weitreichende Folgen. Neben

GEBAB Bridge Fonds I. Investition in Betriebsfortführungskonzepte

GEBAB Bridge Fonds I Investition in Betriebsfortführungskonzepte GEBAB Bridge Fonds I Der GEBAB Bridge Fonds I ist eine geschlossene Beteiligung, ähnlich einem Private-Equity- Fonds, die Eigenkapital

GEBAB Bridge Fonds I Investition in Betriebsfortführungskonzepte GEBAB Bridge Fonds I Der GEBAB Bridge Fonds I ist eine geschlossene Beteiligung, ähnlich einem Private-Equity- Fonds, die Eigenkapital

ConTraX Real Estate. Büromarkt in Deutschland 2005 / Office Market Report

ConTraX Real Estate Büromarkt in Deutschland 2005 / Office Market Report Der deutsche Büromarkt ist in 2005 wieder gestiegen. Mit einer Steigerung von 10,6 % gegenüber 2004 wurde das beste Ergebnis seit

ConTraX Real Estate Büromarkt in Deutschland 2005 / Office Market Report Der deutsche Büromarkt ist in 2005 wieder gestiegen. Mit einer Steigerung von 10,6 % gegenüber 2004 wurde das beste Ergebnis seit

Schuldschein: Standardisiertes Kreditprodukt für den Mittelstand

Schuldschein: Standardisiertes Kreditprodukt für den Mittelstand Deutsche Reihenhaus AG, André Goerdten, CFO Schuldschein über 20 Mio. EUR mit equinet Bank AG, platziert am 27.03.2014 Wir bauen drei Häuser.

Schuldschein: Standardisiertes Kreditprodukt für den Mittelstand Deutsche Reihenhaus AG, André Goerdten, CFO Schuldschein über 20 Mio. EUR mit equinet Bank AG, platziert am 27.03.2014 Wir bauen drei Häuser.

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

KURZPROSPEKT DEUTSCHE S&K SACHWERTE. Nr. 2

KURZPROSPEKT DEUTSCHE S&K SACHWERTE Nr. 2 JETZT IN DEN FONDS DEUTSCHE S&K SACHWERTE NR. 2 INVESTIEREN: IHRE BETEILIGUNG DEUTSCHE S&K SACHWERTE NR. 2 Zusammenkommen ist ein Beginn, zusammenbleiben ist ein

KURZPROSPEKT DEUTSCHE S&K SACHWERTE Nr. 2 JETZT IN DEN FONDS DEUTSCHE S&K SACHWERTE NR. 2 INVESTIEREN: IHRE BETEILIGUNG DEUTSCHE S&K SACHWERTE NR. 2 Zusammenkommen ist ein Beginn, zusammenbleiben ist ein

Fikomm Award 2009. Gewinner in der Kategorie Großer Mittelstand. Messer Group GmbH

Gewinner in der Kategorie Großer Mittelstand Messer Group GmbH Messer Group GmbH Gahlingspfad 31 47803 Krefeld Geschäftsführung: Stefan Messer Laudatio: (gehalten von Bertram Kawlath, Geschäftsführer Schubert

Gewinner in der Kategorie Großer Mittelstand Messer Group GmbH Messer Group GmbH Gahlingspfad 31 47803 Krefeld Geschäftsführung: Stefan Messer Laudatio: (gehalten von Bertram Kawlath, Geschäftsführer Schubert

Ihre Fragen unsere Antworten rund um die Fusion der Sparkassen Wesel und Dinslaken-Voerde-Hünxe. Mehrwert der Fusion. Das Wichtigste vorab:

Ihre Fragen unsere Antworten rund um die Fusion der Sparkassen Wesel und Dinslaken-Voerde-Hünxe Das Wichtigste vorab: Der Zahlungsverkehr (inkl. Karten, Online-Banking, Vordrucke usw.) wird bis auf weiteres

Ihre Fragen unsere Antworten rund um die Fusion der Sparkassen Wesel und Dinslaken-Voerde-Hünxe Das Wichtigste vorab: Der Zahlungsverkehr (inkl. Karten, Online-Banking, Vordrucke usw.) wird bis auf weiteres

Energieeffizienz 2012

GBMR BB Tracking Energieeffizienz Ergebnisse einer repräsentativen Telefonbefragung bei BB-Finanzentscheidern id aus mit Umsatz > Mio. Euro Netto: Energieeffizienz mit starkem Stellenwert Bedeutung des

GBMR BB Tracking Energieeffizienz Ergebnisse einer repräsentativen Telefonbefragung bei BB-Finanzentscheidern id aus mit Umsatz > Mio. Euro Netto: Energieeffizienz mit starkem Stellenwert Bedeutung des

Nachtrag Nr. 6 vom 2. September 2011. Zertifikate NATIXIS STRUCTURED PRODUCTS LIMITED

Nachtrag Nr. 6 vom 2. September zum BASISPROSPEKT vom 9. Februar für Zertifikate bezogen auf Aktien/Indizes/Investmentfonds/Währungen/Rohstoffe/Aktienbaskets/eine Auswahl an Aktien/Indexbaskets/Fondsbaskets

Nachtrag Nr. 6 vom 2. September zum BASISPROSPEKT vom 9. Februar für Zertifikate bezogen auf Aktien/Indizes/Investmentfonds/Währungen/Rohstoffe/Aktienbaskets/eine Auswahl an Aktien/Indexbaskets/Fondsbaskets

Klausur Finanzmanagement. SS 2013 - Haupttermin

Lehrstuhl für Finanzwirtschaft & Banken 25.07.2013 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Finanzmanagement SS 2013 - Haupttermin Bearbeitungszeit:

Lehrstuhl für Finanzwirtschaft & Banken 25.07.2013 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Finanzmanagement SS 2013 - Haupttermin Bearbeitungszeit:

Agentur für Technologie und Netzwerke. Gründung innovativ

Gründung innovativ Förderprogramm des Landes Brandenburg im Rahmen des Europäischen Fonds für regionale Entwicklung (EFRE) Schwerpunkte: 1. Zielgruppe 2. Konditionen 3. Förderfähige Kosten 4. Voraussetzungen

Gründung innovativ Förderprogramm des Landes Brandenburg im Rahmen des Europäischen Fonds für regionale Entwicklung (EFRE) Schwerpunkte: 1. Zielgruppe 2. Konditionen 3. Förderfähige Kosten 4. Voraussetzungen

Qualitätsgeschäfte im Internetkanal

Christian Friedrich Qualitätsgeschäfte im Internetkanal Qualitatives Geschäft im Internet? 2 Arten von Geschäften Transaktionsgeschäfte - Klassisches E-Banking - Mussprodukte Beratungsgeschäfte - Vermögensanlage

Christian Friedrich Qualitätsgeschäfte im Internetkanal Qualitatives Geschäft im Internet? 2 Arten von Geschäften Transaktionsgeschäfte - Klassisches E-Banking - Mussprodukte Beratungsgeschäfte - Vermögensanlage

Finanzierung und öffentliche Fördermittel. Referent: Sigfried Schinzel

Finanzierung und öffentliche Fördermittel Referent: Sigfried Schinzel Handwerkskammer Reutlingen, 24. November 2009 Übersicht L-Bank im Überblick Starthilfe Baden-Württemberg Gründungs- und Wachstumsfinanzierung

Finanzierung und öffentliche Fördermittel Referent: Sigfried Schinzel Handwerkskammer Reutlingen, 24. November 2009 Übersicht L-Bank im Überblick Starthilfe Baden-Württemberg Gründungs- und Wachstumsfinanzierung

Studie Autorisierungsverfahren Online-Banking 2014. n = 433, Befragungszeitraum: Februar bis März 2014

Studie Autorisierungsverfahren Online-Banking 2014 n = 433, Befragungszeitraum: Februar bis März 2014 1 Hintergrund Kontext der Studie Autorisierungsverfahren für Online-Banking stehen aktuell im Fokus

Studie Autorisierungsverfahren Online-Banking 2014 n = 433, Befragungszeitraum: Februar bis März 2014 1 Hintergrund Kontext der Studie Autorisierungsverfahren für Online-Banking stehen aktuell im Fokus

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Tag der Gründung am 29. April 2016 BTZ in Bensheim. Risikopartner bei Unternehmensfinanzierungen. - die Bürgschaftsbank Hessen hilft -

Tag der Gründung am 29. April 2016 BTZ in Bensheim Risikopartner bei Unternehmensfinanzierungen - die Bürgschaftsbank Hessen hilft - Norbert Kadau Bensheim, 29. April 2016 1 Der Vortrag Ausgangssituation

Tag der Gründung am 29. April 2016 BTZ in Bensheim Risikopartner bei Unternehmensfinanzierungen - die Bürgschaftsbank Hessen hilft - Norbert Kadau Bensheim, 29. April 2016 1 Der Vortrag Ausgangssituation

Dr. Christian Hanser. Präsentation anlässlich der Informationsveranstaltung vom 25. Oktober 2004 in Chur. Chur, 25. Oktober 2004

Konsequenzen von Basel II für die KMU in Graubünden Präsentation anlässlich der Informationsveranstaltung vom 25. Oktober 2004 in Chur. Dr. Christian Hanser Chur, 25. Oktober 2004 Wirtschaftsforum Graubünden,

Konsequenzen von Basel II für die KMU in Graubünden Präsentation anlässlich der Informationsveranstaltung vom 25. Oktober 2004 in Chur. Dr. Christian Hanser Chur, 25. Oktober 2004 Wirtschaftsforum Graubünden,

Ergebnisse der AIKA Trendumfrage. Januar 2015

Ergebnisse der AIKA Trendumfrage Januar 2015 AIKA Trendumfrage: Kein Agenturwachstum ohne Neugeschäft Ein stabiles Bestandskundengeschäft und Zuwächse im Neugeschäft lassen inhabergeführte Agenturen zufrieden

Ergebnisse der AIKA Trendumfrage Januar 2015 AIKA Trendumfrage: Kein Agenturwachstum ohne Neugeschäft Ein stabiles Bestandskundengeschäft und Zuwächse im Neugeschäft lassen inhabergeführte Agenturen zufrieden

Merkblatt Bauen, Wohnen, Energie sparen

124/134 Kredit Förderziel Förderziel Das unterstützt den Bau oder Erwerb von selbst genutzten Eigenheimen und Eigentumswohnungen in Deutschland sowie den Erwerb von Genossenschaftsanteilen für selbstgenutzten

124/134 Kredit Förderziel Förderziel Das unterstützt den Bau oder Erwerb von selbst genutzten Eigenheimen und Eigentumswohnungen in Deutschland sowie den Erwerb von Genossenschaftsanteilen für selbstgenutzten

IVU Traffic Technologies AG

Konzernbericht nach IFRS über das dritte Quartal des Geschäftsjahres 2009 Berlin, 11. November 2009 Geschäftszahlen 9 Monate 2009 9 Monate 2008 Veränderungen Mio. Mio. Umsatz 24,7 20,4 + 21 % darin enthalten

Konzernbericht nach IFRS über das dritte Quartal des Geschäftsjahres 2009 Berlin, 11. November 2009 Geschäftszahlen 9 Monate 2009 9 Monate 2008 Veränderungen Mio. Mio. Umsatz 24,7 20,4 + 21 % darin enthalten

Mittelstandsbeteiligungen

Unser Ziel ist ein breit aufgestelltes Unternehmensportfolio, das langfristig erfolgreich von der nächsten Generation weitergeführt wird. Wir investieren in mittelständische Betriebe, an die wir glauben

Unser Ziel ist ein breit aufgestelltes Unternehmensportfolio, das langfristig erfolgreich von der nächsten Generation weitergeführt wird. Wir investieren in mittelständische Betriebe, an die wir glauben

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz 1. Bezeichnung der Vermögensanlage Crowdinvesting (Schwarmfinanzierung) für die RAD Medical GmbH, Dorfstrasse 30, 14822 Niederwerbig 2.

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz 1. Bezeichnung der Vermögensanlage Crowdinvesting (Schwarmfinanzierung) für die RAD Medical GmbH, Dorfstrasse 30, 14822 Niederwerbig 2.

Banken und FinTechs Kooperation und Wettbewerb. Pressegespräch 2. November 2015 Frankfurt am Main

Banken und FinTechs Kooperation und Wettbewerb Pressegespräch 2. November 2015 Frankfurt am Main Übersicht (1) Banken und FinTechs: Ausgangslage (2) Entscheidungskriterien für den Kauf von Finanzdienstleistungen

Banken und FinTechs Kooperation und Wettbewerb Pressegespräch 2. November 2015 Frankfurt am Main Übersicht (1) Banken und FinTechs: Ausgangslage (2) Entscheidungskriterien für den Kauf von Finanzdienstleistungen

Energiepreisentwicklung Energiepreis in Belieferungsperiode

Fixpreis mit Toleranzband Unser Fixpreisprodukt bietet Ihnen eine Vollversorgung zu einem festgesetzten Energiepreis. Das Mengen-Toleranzband wird gemeinsam mit Ihnen vereinbart und gilt für die gesamte

Fixpreis mit Toleranzband Unser Fixpreisprodukt bietet Ihnen eine Vollversorgung zu einem festgesetzten Energiepreis. Das Mengen-Toleranzband wird gemeinsam mit Ihnen vereinbart und gilt für die gesamte

Elternzeit Was ist das?

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Ergebnisse der Handwerkskammer Münster im Rahmen einer bundesweiten ZDH-Umfrage Herbst 2010

Finanzierungssituation der Handwerksunternehmen Ergebnisse der Handwerkskammer Münster im Rahmen einer bundesweiten ZDH-Umfrage Herbst 2010 Teilnehmer der Umfrage An der Umfrage beteiligte Betriebe nach

Finanzierungssituation der Handwerksunternehmen Ergebnisse der Handwerkskammer Münster im Rahmen einer bundesweiten ZDH-Umfrage Herbst 2010 Teilnehmer der Umfrage An der Umfrage beteiligte Betriebe nach

Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165)

") Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

Investition und Finanzierung

Investition und Finanzierung - Vorlesung 6 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen -92 - Die Interne Zinsfußmethode (1) Entscheidungsgröße: Interner Zinsfuß r Entscheidungsregel: r Max u.d.b.

Investition und Finanzierung - Vorlesung 6 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen -92 - Die Interne Zinsfußmethode (1) Entscheidungsgröße: Interner Zinsfuß r Entscheidungsregel: r Max u.d.b.

primion Technology AG

primion Technology AG ZWISCHENMITTEILUNG zum 31. März 2012 Vorbemerkung Die nachfolgende Berichterstattung gibt die Entwicklung im laufenden Geschäftsjahr für den Drei-Monats-Zeitraum vom 1. Januar 2012

primion Technology AG ZWISCHENMITTEILUNG zum 31. März 2012 Vorbemerkung Die nachfolgende Berichterstattung gibt die Entwicklung im laufenden Geschäftsjahr für den Drei-Monats-Zeitraum vom 1. Januar 2012

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Hauptversammlung der primion Technology AG. Stetten am kalten Markt, 5. Juni 2013

Hauptversammlung der primion Technology AG Stetten am kalten Markt, 5. Juni 2013 1 Bericht des CEO Horst Eckenberger 2 Entwicklung von primion 1998 2012 3 Wesentliche Ereignisse im GJ 2012 Anstieg der

Hauptversammlung der primion Technology AG Stetten am kalten Markt, 5. Juni 2013 1 Bericht des CEO Horst Eckenberger 2 Entwicklung von primion 1998 2012 3 Wesentliche Ereignisse im GJ 2012 Anstieg der

Downloadfehler in DEHSt-VPSMail. Workaround zum Umgang mit einem Downloadfehler

Downloadfehler in DEHSt-VPSMail Workaround zum Umgang mit einem Downloadfehler Downloadfehler bremen online services GmbH & Co. KG Seite 2 Inhaltsverzeichnis Vorwort...3 1 Fehlermeldung...4 2 Fehlerbeseitigung...5

Downloadfehler in DEHSt-VPSMail Workaround zum Umgang mit einem Downloadfehler Downloadfehler bremen online services GmbH & Co. KG Seite 2 Inhaltsverzeichnis Vorwort...3 1 Fehlermeldung...4 2 Fehlerbeseitigung...5

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9 I. Einleitung Als Anreiz für die MitarbeiterInnen der ams AG (nachfolgend auch "Gesellschaft")

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9 I. Einleitung Als Anreiz für die MitarbeiterInnen der ams AG (nachfolgend auch "Gesellschaft")

Ihre Schweizer Versicherung. Helvetia Schweiz

Ihre Schweizer Versicherung. Helvetia Schweiz GRI-G4-BerichtG4 April 2014 Über die Helvetia Schweiz Marktposition Nr. 4 1) Prämienvolumen CHF 4'371 Mio. 2) (= 59% des Geschäftsvolumens der Helvetia Gruppe),

Ihre Schweizer Versicherung. Helvetia Schweiz GRI-G4-BerichtG4 April 2014 Über die Helvetia Schweiz Marktposition Nr. 4 1) Prämienvolumen CHF 4'371 Mio. 2) (= 59% des Geschäftsvolumens der Helvetia Gruppe),

Dokumentation der Anlageberatung

Dokumentation der Anlageberatung Bestehen Sie auf einer vollständigen schriftlichen Dokumentation der Beratung. Die Beantwortung einiger wichtiger Fragen nur mit ja oder nein ist grundsätzlich nicht ausreichend.

Dokumentation der Anlageberatung Bestehen Sie auf einer vollständigen schriftlichen Dokumentation der Beratung. Die Beantwortung einiger wichtiger Fragen nur mit ja oder nein ist grundsätzlich nicht ausreichend.

Strompreis als Effizienzanreiz (FÖS-Fachgespräch) Ausnahmeregelungen des produzierenden Gewerbes

Ausnahmeregelungen des produzierenden Gewerbes") Strompreis als Effizienzanreiz (FÖS-Fachgespräch) Ausnahmeregelungen des produzierenden Gewerbes Begünstigungsregelungen der Industrie in Bezug auf Strom StromNEV ( 19 (2), S.2) 10.000 Umlage auf andere

Strompreis als Effizienzanreiz (FÖS-Fachgespräch) Ausnahmeregelungen des produzierenden Gewerbes Begünstigungsregelungen der Industrie in Bezug auf Strom StromNEV ( 19 (2), S.2) 10.000 Umlage auf andere

Stand: April 2014 SCHULDSCHEINDARLEHEN K-BOND

Stand: April 2014 SCHULDSCHEINDARLEHEN K-BOND Ausgangslage Finanzierung Durch Umsetzung der Eigenkapitalanforderungen gemäß der Basel III Regularien: bieten immer weniger Banken langfristige Immobilienfinanzierungen

Stand: April 2014 SCHULDSCHEINDARLEHEN K-BOND Ausgangslage Finanzierung Durch Umsetzung der Eigenkapitalanforderungen gemäß der Basel III Regularien: bieten immer weniger Banken langfristige Immobilienfinanzierungen

Anlage zur Konditionenübersicht für Endkreditnehmer

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Der Beitrag der Wohnungsbaufinanzierung zur Energieeffizienz

Der Beitrag der Wohnungsbaufinanzierung zur Energieeffizienz Das Wohnungsbauvolumen in Deutschland Weitgehend entspannter Wohnungsmarkt: Sanierungs- und Modernisierungsaufwendungen überwiegen Bauvolumen

Der Beitrag der Wohnungsbaufinanzierung zur Energieeffizienz Das Wohnungsbauvolumen in Deutschland Weitgehend entspannter Wohnungsmarkt: Sanierungs- und Modernisierungsaufwendungen überwiegen Bauvolumen

Finanzierungsvergleich. für. Ferdinand Finanzierung und. Frederike Finanzierung Rentenweg 13, Sorgenfrei

Finanzierungsvergleich für Ferdinand Finanzierung und Frederike Finanzierung Rentenweg 13, Sorgenfrei erstellt durch Martin Mustermann Steuerberater Wirtschaftprüfer Musterstr. 1 Musterstadt www.mustermann.de

Finanzierungsvergleich für Ferdinand Finanzierung und Frederike Finanzierung Rentenweg 13, Sorgenfrei erstellt durch Martin Mustermann Steuerberater Wirtschaftprüfer Musterstr. 1 Musterstadt www.mustermann.de

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Finanzierungsvergleich. für. Anton Anschlussfinanzierung und. Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt

Finanzierungsvergleich für Anton Anschlussfinanzierung und Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt erstellt durch Maisenbacher, Hort & Partner Steuerberater. Rechtsanwalt Rintheimer Str.

Finanzierungsvergleich für Anton Anschlussfinanzierung und Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt erstellt durch Maisenbacher, Hort & Partner Steuerberater. Rechtsanwalt Rintheimer Str.

Unternehmerseminar WS 2009 / 2010

Unternehmerseminar WS 2009 / 2010 Fachbereich: Maschinenbau und Mechatronik Autor / Thema / Titel: Unternehmensnachfolge - Erfolgreich Finanzieren - 1 Ausgangssituation Brisanz der Nachfolgethematik: Jedes

Unternehmerseminar WS 2009 / 2010 Fachbereich: Maschinenbau und Mechatronik Autor / Thema / Titel: Unternehmensnachfolge - Erfolgreich Finanzieren - 1 Ausgangssituation Brisanz der Nachfolgethematik: Jedes

100 Mikrokredite und Abschluss der Pilotphase. Ruedi Winkler, Präsident Verein GO! Ziel selbstständig

100 Mikrokredite und Abschluss der Pilotphase Ruedi Winkler, Präsident Verein GO! Ziel selbstständig Vorbemerkung Wenn es um Fragen der Oekonomie geht, dann haben viele Leute den Eindruck, da könnten sie

100 Mikrokredite und Abschluss der Pilotphase Ruedi Winkler, Präsident Verein GO! Ziel selbstständig Vorbemerkung Wenn es um Fragen der Oekonomie geht, dann haben viele Leute den Eindruck, da könnten sie

WTS Aktiengesellschaft Steuerberatungsgesellschaft

WTS Aktiengesellschaft Steuerberatungsgesellschaft Agenda 1. Einleitung 2. Prüfungsschema 3. Sonderthemen 4. Lösungs- und Gestaltungsansätze 07. Juni 2007 2 Einleitung Was geht nicht mehr? Unschädliche

WTS Aktiengesellschaft Steuerberatungsgesellschaft Agenda 1. Einleitung 2. Prüfungsschema 3. Sonderthemen 4. Lösungs- und Gestaltungsansätze 07. Juni 2007 2 Einleitung Was geht nicht mehr? Unschädliche

Neue Finanzierungsmöglichkeiten für österreichische KMU: Mag. Arno Langwieser, Geschäftsführer aws Mittelstandsfonds

Programm Neue Finanzierungsmöglichkeiten für österreichische KMU: Mag. Arno Langwieser, Geschäftsführer aws Mittelstandsfonds Nachhaltige Finanzierung im Jahr 2014 und darüber hinaus: Mag. Andreas Reinthaler,

Programm Neue Finanzierungsmöglichkeiten für österreichische KMU: Mag. Arno Langwieser, Geschäftsführer aws Mittelstandsfonds Nachhaltige Finanzierung im Jahr 2014 und darüber hinaus: Mag. Andreas Reinthaler,

KWF-Programm»Impulsprojekte«

KWF-Programm»Impulsprojekte«im Rahmen der Richtlinie»Anschlussförderungen«Wie lautet die Zielsetzung? Ziel dieses KWF-Programms ist die Stärkung und Festigung des Wachstumspotenzials von bestehenden und

KWF-Programm»Impulsprojekte«im Rahmen der Richtlinie»Anschlussförderungen«Wie lautet die Zielsetzung? Ziel dieses KWF-Programms ist die Stärkung und Festigung des Wachstumspotenzials von bestehenden und

Über uns. Was bedeutet der Name traloco?

Schnell- Leser Über uns Wir über uns: Wir sind Berater mit langjähriger Erfahrung auf dem nationalen und internationalen Markt und haben bei renommierten Consulting- Firmen erfolgreich Projekte für große

Schnell- Leser Über uns Wir über uns: Wir sind Berater mit langjähriger Erfahrung auf dem nationalen und internationalen Markt und haben bei renommierten Consulting- Firmen erfolgreich Projekte für große

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

BBB BÜRGSCHAFTSBANK: Bürgschaften für den Mittelstand in Berlin

BBB BÜRGSCHAFTSBANK: Bürgschaften für den Mittelstand in Berlin Fördertag Berlin-Brandenburg 2016 09.06.2016 Thomas Schwiem 1 Bürgschaften bis: für: Verwendung: 1,25 Mio. EUR, keine Untergrenze kleine

BBB BÜRGSCHAFTSBANK: Bürgschaften für den Mittelstand in Berlin Fördertag Berlin-Brandenburg 2016 09.06.2016 Thomas Schwiem 1 Bürgschaften bis: für: Verwendung: 1,25 Mio. EUR, keine Untergrenze kleine

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Ein Meilenstein in der deutschen Bankenlandschaft. Bonn, 12. September 2008 Frank Appel, Josef Ackermann, Wolfgang Klein

Ein Meilenstein in der deutschen Bankenlandschaft Bonn, 12. September 2008 Frank Appel, Josef Ackermann, Wolfgang Klein 1 Stabilität und Fokus auf Wachstum DPWN: Schaffen von Werten und Fokus auf Kerngeschäftsfelder

Ein Meilenstein in der deutschen Bankenlandschaft Bonn, 12. September 2008 Frank Appel, Josef Ackermann, Wolfgang Klein 1 Stabilität und Fokus auf Wachstum DPWN: Schaffen von Werten und Fokus auf Kerngeschäftsfelder

aws Garantien für Überbrückungsfinanzierungen (KMU-Förderungsgesetz)

") aws Garantien für Überbrückungsfinanzierungen (KMU-Förderungsgesetz) Programmdokument gemäß Punkt 2.3. der Garantierichtlinie 2014 (KMU-Förderungsgesetz) vom 10. September 2014 Inhaltsverzeichnis 1 Ziele

aws Garantien für Überbrückungsfinanzierungen (KMU-Förderungsgesetz) Programmdokument gemäß Punkt 2.3. der Garantierichtlinie 2014 (KMU-Förderungsgesetz) vom 10. September 2014 Inhaltsverzeichnis 1 Ziele

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Die neue Datenträgervernichter DIN 66399

AUSGABE 07 Die neue Datenträgervernichter DIN 66399 Núria i JC; www.piqs.de Nicht alles Gute kommt von oben. Das mussten auch einige New Yorker feststellen, als es auf der jährlichen Thanksgiving-Parade

AUSGABE 07 Die neue Datenträgervernichter DIN 66399 Núria i JC; www.piqs.de Nicht alles Gute kommt von oben. Das mussten auch einige New Yorker feststellen, als es auf der jährlichen Thanksgiving-Parade

VAG Verkehrs-Aktiengesellschaft Nürnberg. Flexibilität bei der Finanzierung von langlebigen Wirtschaftsgütern

VAG Verkehrs-Aktiengesellschaft Nürnberg Flexibilität bei der Finanzierung von langlebigen Wirtschaftsgütern Matthias Krampert VAG Verkehrs- Aktiengesellschaft MBA (University of Wales) Finanz- und Rechnungswesen

VAG Verkehrs-Aktiengesellschaft Nürnberg Flexibilität bei der Finanzierung von langlebigen Wirtschaftsgütern Matthias Krampert VAG Verkehrs- Aktiengesellschaft MBA (University of Wales) Finanz- und Rechnungswesen

Finanzierung ist Vertrauenssache

Finanzierung ist Vertrauenssache Unser Ratgeber zum Thema Finanzierung Sonnenstraße 13 80331 München Telefon 089 / 5 51 41-100 www.homebank.de Sonnenstraße 11/III 80331 München Telefon 089 / 5 40 41 33-0

Finanzierung ist Vertrauenssache Unser Ratgeber zum Thema Finanzierung Sonnenstraße 13 80331 München Telefon 089 / 5 51 41-100 www.homebank.de Sonnenstraße 11/III 80331 München Telefon 089 / 5 40 41 33-0

3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

www.meyer-technik.de Rating 20. April 2007 Seite 1

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Clearing-Bedingungen der Eurex Clearing AG Seite 1

Clearing-Bedingungen der Eurex Clearing AG Seite 1 ********************************************************************************** ÄNDERUNGEN SIND WIE FOLGT KENNTLICH GEMACHT: ERGÄNZUNGEN SIND UNTERSTRICHEN

Clearing-Bedingungen der Eurex Clearing AG Seite 1 ********************************************************************************** ÄNDERUNGEN SIND WIE FOLGT KENNTLICH GEMACHT: ERGÄNZUNGEN SIND UNTERSTRICHEN

Kunden gewinnen. mit Werbung auf. Für-Gründer.de

Kunden gewinnen mit Werbung auf Für-Gründer.de Leitfaden der Präsentation Unser Portal im Überblick Wer steht hinter Für-Gründer.de 1 Mio. Gründe(r) für Ihre Werbung auf Für-Gründer.de Ihre Werbemöglichkeiten

Kunden gewinnen mit Werbung auf Für-Gründer.de Leitfaden der Präsentation Unser Portal im Überblick Wer steht hinter Für-Gründer.de 1 Mio. Gründe(r) für Ihre Werbung auf Für-Gründer.de Ihre Werbemöglichkeiten

Wie lässt sich Third Mission durch Indikatoren abbilden? Schnittstellen zu Wirtschaft und Gesellschaft durch Third Mission gestalten Jahrestagung

Wie lässt sich Third Mission durch Indikatoren abbilden? Schnittstellen zu Wirtschaft und Gesellschaft durch Third Mission gestalten Jahrestagung Netzwerk Wissenschaftsmanagement 2015 CHE Centrum für Hochschulentwicklung

Wie lässt sich Third Mission durch Indikatoren abbilden? Schnittstellen zu Wirtschaft und Gesellschaft durch Third Mission gestalten Jahrestagung Netzwerk Wissenschaftsmanagement 2015 CHE Centrum für Hochschulentwicklung

Immobilien mieten, kaufen oder bauen 2013

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*.

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*. *Die Leistung ist für ZEMAG-Partner kostenlos. Die Teilnahme steht jedem frei. Teilnehmer

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*. *Die Leistung ist für ZEMAG-Partner kostenlos. Die Teilnahme steht jedem frei. Teilnehmer