Prozess. Handelsbilanz II. 1 Einleitung 2. 2 Eröffnung eines Konzerns Konzerneintrag bearbeiten Fremdwährungen 5 2.

|

|

|

- Robert Hummel

- vor 8 Jahren

- Abrufe

Transkript

1 Prozess Konzernrechnung Handelsbilanz I Lokaler Abschluss (Steuerabschluss) Handelsbilanz II objektiver Abschluss (inkl. Stille Reserven) Konzernrechnung Beteiligungsgrad und Konzernbuchungen Inhaltsverzeichnis 1 Einleitung 2 2 Eröffnung eines Konzerns Konzerneintrag bearbeiten Fremdwährungen Zahleneinheit 5 3 Konsolidierungsbuchungen Systematik der Konsolidierungsbuchungen Konsolidierungsbuchungen Bilanz Forderungen aus Lieferungen und Leistungen Vorräte Finanzanlagen Beteiligungen - automatische Konsolidierung Beteiligungen voll Konsolidierung Purchase Beteiligungen Quotenkonsolidierung Beteiligungen Equity Methode Sachanlagen Konsolidierungsbuchungen ER Konzerninterne Umsätze Konzerninterner Finanzaufwand Gewinn- Verlustanteil von Minderheiten 20 4 Auswertungen Konzern mit Konsolidierungsbuchungen Eigenkapitalnachweis Jahresrechnung Konzern 23 Seite 1 von 23

2 1 Einleitung Mit dem Modul Konzernrechnung erstellen Sie Ihren Konzernabschluss prüfungssicher und nachvollziehbar nach nationalen und internationalen Rechnungslegungsstandards. Dabei unterstützen Sie zahlreiche Assistenten durch den gesamten Konsolidierungsprozess. Prozesse können weitgehend automatisiert werden, was die Produktivität und Qualität fördert und Ihnen somit einen direkten Zeit-, Qualitäts- und Kostenvorteil bringt. Ihre Beteiligungen steuern Sie transparent und gezielt: Die vorgefertigten Strukturen im Modul lassen sich schnell und flexibel Ihren Bedürfnissen anpassen. Einzelne Abschlüsse werden automatisch zu vollständigen und konsistenten Bilanzen, Erfolgsrechnungen, Mittelflussrechnungen und Eigenkapitalausweisen konsolidiert. Sie erfassen Ihre Abschlussdaten manuell oder automatisch über unsere flexible Importschnittstelle. Sie können auf Kontoebene Konsolidierungsbuchungen sowie wiederkehrende Buchungen und Konsolidierungsvorgänge (wie die Konsolidierungsvarianten Voll-, Quoten- oder Equity-Konsolidierungen) in der Importschnittstelle hinterlegen, die beim nächsten Datenimport automatisch wieder vorgeschlagen werden. In einem übersichtlichen Monitoring sehen Sie auf einen Blick, wie sich der Konzern und einzelne Töchter gegenüber dem Vorjahr entwickelt haben. Die historischen und aktuellen Währungskurse sind in der Datenbank hinterlegt. Sie weisen der Firma und dem Konzern die entsprechende Währung zu und KMUaudit konsolidiert und weist Währungsgewinne/-verluste entsprechend aus. Wollen Sie einen Konzern anstatt in Euro in USD darstellen, wechseln Sie die Währung im Konzern von Euro auf USD und Ihre zukünftigen Abschlüsse und Analysen werden in USD dargestellt. Der Beteiligungsgrad lässt sich im Konzern hinterlegen; so werden Minderheitsanteile im Ergebnis oder im Eigenkapital automatisch berechnet und ausgewiesen. Das KMUaudit Modul Konzernrechnung wird mit einer entsprechenden Schulung freigeschaltet. Zielgruppe Modul Konzernrechnung: Controller, Treuhänder und Revisoren die eine Konzernrechnung erstellen. Seite 2 von 23

3 2 Eröffnung eines Konzerns Haben Sie das Modul Konzern aktiv, können Sie in der KMUaudit Hauptmaske auf den Button 1. Neuer Konzern drücken Konzerneintrag bearbeiten Erfassen Sie 2. die Adresse, das Land, die Währung und das Gründungsjahr. Für das Gründungsjahr empfiehlt sich das Gründungsjahr der Gruppe einzutragen. Zudem ändern Sie nach bedarf 3. die Filiale Wählen Sie 4. das Jahr und mit dem + lassen sich beliebig viele Firmen (juristische Personen - AG, GmbH) erfassen, welche in diesem Jahr der Konzernrechnung einbezogen werden müssen. Seite 3 von 23

2.")

4 Standardmässig schlägt Ihnen KMUaudit die Art der Konsolidierung gemäss dem Beteiligungsgrad vor. 1. voll Konsolidierung; Sie besitzen 50% an einer Firma. (Sofern Sie keine Kontrolle über das Unternehmen haben, können Sie nach Bedarf den Wert auf Equity oder keine Konsolidierung ändern) 2. Optional zur voll Konsolidierung steht Ihnen die Quotenkonsolidierung (Joint Venture) gemäss Swiss GAAP FER zur Verfügung. Hier werden die Bilanz und Erfolgsrechnung gemäss der Quote erfasst (Minderheitsanteile werden nicht ausgewiesen). 3. Equity Konsolidierung; Sie besitzen 20 bis 49% des Unternehmens. Das Unternehmen wird gelistet im Konzern, es findet jedoch keine Konsolidierung statt sondern eine Bewertung der Beteiligung. (Statusänderungen können manuell vorgenommen werden auf voll oder keine Konsolidierung) 4. keine Konsolidierung, dies bedeutet, dass Sie 20% am Unternehmen besitzen oder dass keine Konsolidierung vorgenommen wird (z.b. Unternehmen steht zum Verkauf). KMUaudit berechnet gemäss den zugebuchten Firmen die Branchenanteile und den Absatzmarkt. Diese Berechnungen sind wichtig für die betriebswirtschaftlichen Auswertungen. Bei einer Firma, welche einem Konzern zugeteilt ist, erscheint im Kundeneintrag von KMUaudit die Rubrik 1. Konzernliste Hier wird ersichtlich zu wie viel Prozenten die Firma einem Konzern zugeteilt ist. Eine Firma kann auch mehreren Konzernen zugeteilt sein. 1. Seite 4 von 23

. 3. Equity Konsolidierung; Sie besitzen 20 bis 49% des Unternehmens.")

5 2.2 Fremdwährungen Die Währung kann bei der Tochter, wie auch beim Konzern frei gewählt werden. Die Konsolidierung erfolgt gemäss den Regeln von Swiss GAAP FER. Quelle Umrechnungskurse: 1. Sämtliche Bilanzpositionen werden zum Tageskurs des Bilanzstichtages umgerechnet. Die einzelnen Positionen der Erfolgsrechnung werden zum Durchschnittskurs der Berichtsperiode in die Konzernwährung umgerechnet. 2. Die Umrechnung der Bilanzpositionen ergeben ausschliesslich erfolgsneutrale Umrechnungsdifferenzen, die mit dem Eigenkapital verrechnet werden (siehe Eigenkapitalnachweis). 3. Bei der Umrechnung der Erfolgsrechnung wird die entstandene Umrechnungsdifferenz zwischen dem Ergebnis in der Erfolgsrechnung und der Bilanz im Eigenkapital verbucht (siehe Eigenkapitalnachweis). Für die Konzernrechnung werden alle zur Vollkonsolidierung vorgesehenen Töchter in die Konzernwährung umgerechnet: Die Konzernwährung ist frei wählbar (Währungsdifferenzen werden dynamisch im Eigenkapital verrechnet). Diese Differenzen werden auch den Minderheiten prozentual weiterverrechnet. Euro Vorjahr Aktuell Delta Minderheit Kurs zu CHF % Total Aktiven 865'000 1'271'550 1'098' '000 Fremdkapital 317' ' '590-63'400 Eigenkapital 548' ' ' '600-21'920 Total Passiven 865'000 1'271'550 1'098' '000 Die Währungsdifferenzen betragen im Konzern, wobei 20% oder den Minderheiten zuzuschreiben sind. Dies wird im Eigenkapitalausweis im Detail ausgewiesen. 2.3 Zahleneinheit Bei der Währung hat man die Möglichkeit die Einheiten zu wählen. Es stehen folgende Einheiten zur Verfügung: 1 zu 1 1 zu zu Mit kleineren Einheiten erreicht man eine bessere Übersicht. Zudem gewinnt man Platz bei den Reports. Seite 5 von 23

. 3.")

von einer Gegenpartei hat. Die Gegenpartei wählen Sie in der Buchungsmaske aus (Haben).")

6 3 Konsolidierungsbuchungen KMUaudit erlaubt nur Konsolidierungsbuchungen zwischen Firmen eines Konzerns, die den Status Konsolidierung voll haben! Bilanz: Sie erfassen die Konsolidierungsbuchung bei der Firma, welche ein Guthaben (Soll) von einer Gegenpartei hat. Die Gegenpartei wählen Sie in der Buchungsmaske aus (Haben). Erfolgsrechnung: Sie erfassen die Konsolidierungsbuchung bei der Firma, welche einen Umsatz mit einer Gegenpartei macht (Haben). Die Gegenpartei wählen Sie in der Buchungsmaske aus (Soll). 3.1 Systematik der Konsolidierungsbuchungen Erfassen Sie bei den beteiligten Konzernfirmen die Konzernbuchungen. Drücken Sie auf 1. Erfassen / Bilanz/Erfolgsrechnung. 1. Unter K = Korrekturbuchungen erfassen Sie die Stillen Reserven, welche von der Handelsbilanz I zur Handelsbilanz II führen. Die HB II bildet die Basis für die Konzernrechnung (Buchungen werden in der Konzernrechnung mitberücksichtigt). Unter M = die gesonderten Werten bei der Mittelflussrechnung. Diese Werte werden in der Konzernrechnung nicht berücksichtigt. Bei den beteiligten Konzernfirmen erfassen Sie im entsprechenden Jahr die 2. C = Konsolidierungsbuchungen. 2. Seite 6 von 23

7 3.2 Konsolidierungsbuchungen Bilanz Konsolidierungsbuchungen werden in der Bilanz immer bei den Aktiven einer Tochter gebucht. Für die Gegenbuchung wird eine andere Tochter und das Konto der Gegenbuchung gewählt. Je nach gewähltem Bereich stehen nur mögliche Gegenbuchungen zur Verfügung. Dies vereinfacht die Erfassung der Konsolidierungsbuchungen und erhöht die Qualität der vorgenommenen Buchungen. KMUaudit ermöglicht Ihnen komplexe Konsolidierungen auf einfache Weise durchzuführen. Wobei Sie, sofern dies gewünscht wird, optional auch Zwischengewinne von Vorräten oder selber produzierte Anlagen korrekt im Konzern verbuchen können. Zudem berechnet Ihnen KMUaudit den Goodwill respektive Badwill einer gehaltenen Beteiligung. Auf den nachfolgenden Seiten sind die einzelnen Funktionen beschrieben. Konto Konsolidierungsbuchungen Erläuterungen Forderungen aus Lieferungen und Leistungen Andere Forderungen Aktive Rechnungsabgrenzung Schulden aus Liefer... Andere kurzfristige Ver... Passive Rechnungsabgr.. Schulden aus Liefer... Andere kurzfristige Ver... Passive Rechnungsabgr.. Schulden aus Liefer... Andere kurzfristige Ver... Passive Rechnungsabgr.. Vorräte DL-, Material- und... Eigenkapital Finanzanlagen Langfristiges Fremdk... Beteiligungen Vollkonsolidierung - Automatisch - Purchase Beteiligung Quotenkonsolidierung Beteiligung Equity Methode Kapitel Kapitel Kapitel Kapitel Kapitel Kapitel Kapital Kapitel Kapitel Sachanlagen Konzerninterne Lieferungen Kapitel Seite 7 von 23

8 Zusammenfassung der Konsolidierungsbuchungen auf Kontoebene 1. Löschen einer Buchung 2. Drücken Sie auf eine Buchung um diese zu ändern 3. Total der Konsolidierungsbuchungen links und rechts das Total des verfügbaren Betrages Erfassungsmaske der Einzelbuchung: 1. Wahl der Gegenpartei mögliche Firma im Konzern auswählen 2. Buchungstext erfassen 3. Mögliches Gegenkonto auswählen 4. Betrag erfassen, der Maximalbetrag erscheint rechts KMUaudit weist auf folgende mögliche Fehler hin: - Betrag nicht erfasst - Buchungstext fehlt - Maximalbetrag überschritten - Maximal mögliche Beteiligung Seite 8 von 23

9 3.2.1 Forderungen aus Lieferungen und Leistungen Zuerst wählen Sie die Firma im Konzern aus, an welche die Gegenbuchung gerichtet ist. Danach können Sie einen Buchungstext mit dem Betrag erfassen. Auf der Buchungsmaske sehen Sie den noch zur Verfügung stehende Maximalbetrag. Sie können 3 Gegenkonten an eine Firma im Konzern auswählen: 1. Schulden aus Lieferungen und Leistungen 2. Andere kurzfristige Verbindlichkeiten 3. Passive Rechnungsabgrenzungen Nach dem Speichern erscheint die Liste der Konsolidierungsbuchungen mit dem noch verfügbaren Betrag. Sie können weitere Konsolidierungsbuchungen nach Bedarf generieren bis Sie den Maximalbetrag erreicht haben. Die gleiche Funktionalität steht Ihnen für Andere Forderungen und Aktive Rechnungsabgrenzungen zur Verfügung. Seite 9 von 23

10 3.2.2 Vorräte Bei konzerninternen Lieferungen, welche in den Vorräten enthalten sind, können die Zwischengewinne eliminiert werden. Hier ist zu beachten, dass im laufenden Jahr die Vorräte zu- oder abnehmen können. Bei einer Zunahme ist die Elimination des Zwischengewinnes des Vorjahres mit einem positiven Wert zu buchen und bei einer Abnahme mit einem negativen Wert. Buchungstext Soll Haben Elimination Zwischengewinn Vorjahr Gewinnreserven Vorräte Elimination Zwischengewinn laufendes Jahr (Bei einem negativen Wert haben die Vorräte im laufenden Jahr abgenommen) Warenaufwand Vorräte Seite 10 von 23

11 3.2.3 Finanzanlagen Langfristige Auslehnungen (kein Eigenkapital) Es können Auslehnungen innerhalb der Firmen stattfinden. Sie können verschiedene Varianten verbuchen Darlehen, Hypothek oder Obligation. Buchungstext Soll Haben Darlehen, Hypothek, Obligation Langfristiges FK Finanzanlagen Beteiligungen - automatische Konsolidierung Beteiligungen am Eigenkapital (automatische Berechnung) Systembuchung Buchungstext Soll Haben Beteiligung zum aktuellen Buchwert Sofern Goodwill Aktivierte Beteiligung ist höher als das prozentuale Total Eigenkapital. Sofern Badwill Aktivierte Beteiligung ist tiefer als das prozentuale Total Eigenkapital. Eigenkapitalpositionen (System) Goodwill Position Immat. AV Finanzanlagen Finanzanlagen Finanzanlagen Badwill Position im EK In der Bilanz unter dem Eigenkapital werden die einzelnen Positionen konsolidiert ausgewiesen. Im Eigenkapitalausweis werden die Buchungen einzeln pro Beteiligung gelistet und die Auswirkungen auf die Positionen im Eigenkapital sind im Detail sichtbar und nachvollziehbar. Die vorhandenen Minderheitsanteile werden durch KMUaudit automatisch berechnet und im Eigenkapital wie auch in der Erfolgsrechnung ausgewiesen. Allfällige Abschreibungen einer zu hohen Beteiligungsposition (Impairment Test) werden bei der Mutter und nicht in der Konzernrechnung gebucht. Grosse Impairment können als M Werte in der Erfolgsrechnung des Konzerns erfasst werden, damit diese gesondert in der MFR des Konzerns ausgewiesen werden. Seite 11 von 23

12 3.2.5 Beteiligungen voll Konsolidierung Purchase Bei der Purchase Methode werden die Werte beim Erwerbszeitpunkt (Anteile pro Position vom Eigenkapital) erfasst. Diese Verkehrswerte bilden die Anschaffungskostenbasis für die weitere Bilanzierung. Eine Differenz zwischen dem Kaufpreis und den Nettoaktiven wird als Goodwill bezeichnet, aktiviert und je nach Rechnungslegungsnorm z.b. Swiss GAAP FER über mehrere Jahre abgeschrieben oder gemäss IFRS und US GAAP jährlich eines Werthaltigkeitstests (Impairment Test) unterzogen. Sofern die Werthaltigkeit des Goodwills nicht mehr gegeben ist, muss eine entsprechende Abschreibung getätigt werden. Ein Badwill ist bei Erwerb erfolgswirksam aufzulösen. Die Buchungen erfassen Sie in KMUaudit unter der Position Abschreibung Impairment Die einmal erfassten Werte werden bei der Purchase Konsolidierung von KMUaudit übernommen. Die Vorjahreswerte können überschrieben werden. Dies wird nötig bei einer Veränderung der Beteiligung im laufenden Jahr oder wenn im Einzelabschluss eine Anpassung vorgenommen worden ist. 1. Firma bei der Sie eine Beteiligung halten Seite 12 von 23

unterzogen.")

13 2. Buchungstext, Beteiligung Name der Firma 3. Wahl des Gegenkontos Aktienkapital/Eigenkapital 4. Betrag 5. Beteiligungsgrad 6. Wahl Purchase (Default Automatisch) 7. Jetzt werden die Einstandswerte Anteilsmässig erfasst oder die vorhandenen Werte aus dem Vorjahr übernommen. Sie müssen lediglich mögliche Veränderungen der Beteiligung oder ein Impairment im laufenden Jahr anpassen/erfassen Buchungsbeispiel: 1. Aktienkapital / Finanzanlagen Kapitalreserven / Finanzanlagen Gesetzliche Reserven / Finanzanlagen Gewinn-/Verlustvortrag / Finanzanlagen Goodwill / Finanzanlagen Gewinn-/Verlustvortrag / Goodwill Impairment Immaterielle Anlagen / Goodwill 0 Die einzelnen Buchungen sind im Report Eigenkapitalausweis ersichtlich. Seite 13 von 23

14 3.2.6 Beteiligungen Quotenkonsolidierung Die Quotenkonsolidierung kann bei einem, Joint Venture angewendet werden. Es handelt sich um Gemeinschaftsorganisationen, wo die Leitung von mehreren Partnern gemeinsam ausgeübt wird. Sofern ein Joint Venture rechtlich selbständig ist, muss es gemäss IFRS oder US GAAP nach der Equity Methode konsolidiert werden. Gemäss SWISS GAAP FER ist Quotenkonsolidierung rechtlich selbständiger Joint Venture erlaubt. Bei der Konsolidierung wird die Summenbilanz anteilmässig (Bilanz und Erfolgsrechnung) erfasst. Da das Joint Venture bereits anteilsmässig erfasst ist, wird der Beteiligungsgrad auf 100% gesetzt. Dadurch entfällt ein Ausweis von Minderheiten. Beteiligungen am Eigenkapital (automatische Berechnung) Buchungstext Soll Haben Beteiligung zum aktuellen Buchwert Aktienkapital Finanzanlagen Wie in der Vollkonsolidierung können Konsolidierungsbuchungen erfasst werden. Wichtig ist, dass nur der anteilsmässige Betrag (im Verhältnis zur Beteiligung) eliminiert wird. Insbesondere bei der Elimination der Zwischengewinne ist dies zu berücksichtigen. Bei einer Lieferung zwischen Konzerngesellschaften und der gemeinsam beherrschten Gesellschaft müssen allfällige Zwischengewinne beim Empfänger im Verhältnis zur Beteiligungsquote eliminiert werden, unabhängig davon, ob es sich aus der Sicht des Gemeinschaftsunternehmens um eine Upstream- Lieferung (von der Gemeinschafsunternehmen weg) oder eine Downstream- Lieferung (auf das Gemeinschaftsunternehmen zu) handelt. Lieferungen zwischen der gemeinsam beherrschten Gesellschaft und den übrigen Partnern sind aus Konzernsicht als Lieferungen zwischen Dritten zu betrachten, weshalb keine Zwischengewinne vorliegen. Seite 14 von 23

erfasst.")

15 3.2.7 Beteiligungen Equity Methode Die Equity-Methode wird bei Beteiligungen von 20 bis 50% angewendet. Hier handelt es sich nicht um eine Konsolidierung sondern um eine Bewertung der Minderheitsbeteiligung. Die Equity-Methode kann auch bei Mehrheitsbeteiligungen angewendet werden, die zum Verkauf stehen, oder die aus anderen Gründen nicht voll konsolidiert werden , 4-9 Die Firma kommt bei der Konsolidierungsbuchung als Equity-Methode, wenn diese Firma als solche Konsolidierungsart bezeichnet ist. Bei der Equity-Methode werden die Vorjahreswerte (Goodwill/Badwill und Korrekturen aus dem Vorjahr) übernommen. 1. Wahl der Firma, wobei Equity Firmen grau hinterlegt werden und bei der Wahl direkt die Vorjahreswerte vorgeschlagen werden 2. Buchungstext, Beteiligung Name der Firma 3. Beteiligungsgrad, rechts erscheint der Maximal mögliche Beteiligungsgrad 4. Optional (Bezahlter Goodwill/Badwill im Zeitpunkt des Kaufes) 5. Korrektur Vorjahre (Hier wird die Bewertungsdifferenz in der Konzernbilanz vom Vorjahr vermerkt Systemvorschlag = Vorjahreswerte) 6. Dividendenausschüttung der Beteiligung Seite 15 von 23

16 7. Gewinn-/Verlustanteil der Beteiligung 8. Optional Anteilsmässige Veränderung der Stillen Reserven 9. Sofern ein Goodwill oder Badwill erfasst worden ist, kann dieser nach Bedarf abgeschrieben werden (Vorjahre und aktuelles Jahr) Buchungsbeispiel: 1. Gewinn-/Verlustvortrag / Finanzanlagen Verlust aus Beteiligungen / Finanzanlagen Gewinn-/Verlustvortrag / Finanzanlagen Abschreibungen/Imp. Finanzanlagen / Finanzanlagen 0 Die Beteiligung hat Ende Jahr einen bilanzierten Wert von in der Konzernrechnung ( ). Dieser Wert wird auf der Buchungsmaske auf der letzten Zeile ausgegeben. Seite 16 von 23

17 3.2.8 Sachanlagen Bei Konzerninternen Lieferungen, welche in den Sachanlagen enthalten sind, können die Zwischengewinne, wie auch die dadurch zu hohen Abschreibungen eliminiert werden. Hier ist zu beachten, dass im laufenden Jahr der Bruttogewinn/-verlust der getätigten Lieferungen eliminiert wird, wie auch die zu hoch oder zu tief verbuchten Abschreibungen. In den Folgejahren wird der anteilige Bruttogewinn und Abschreibungen gegen die Gewinnreserven verbucht. 1. Jahr Buchungstext Soll Haben Elimination Bruttogewinn laufendes Jahr Erlös Sachanlagen Alternative Totale Umsatzelimination Erlös Sachanlagen 2. Jahr Buchung (Minuswert) zu Herstellkosten Sachanlagen aktivierte Eigenleistungen Korrektur zu hoch vorgenommener Abschreibungen - Wert zu hohe Abschreibungen + Wert zu tiefe Abschreibungen Elimination Zwischengewinn Vorjahr (Bruttogewinn Summe der getätigten Abschreibungen der Vorjahre) Korrektur zu hoch vorgenommener Abschreibungen - Minuswert zu hohe Abschreibungen + Wert zu tiefe Abschreibungen Abschreibungen Gewinnreserven Abschreibungen Sachanlagen Sachanlagen Sachanlagen Seite 17 von 23

18 3.3 Konsolidierungsbuchungen ER Umsätze der Firmen innerhalb des Konzerns werden eliminiert. Dabei kann es sich handeln um: Dienstleistungen oder Warenlieferungen bezahlte Dividenden innerhalb des Konzerns Finanzierungserträge innerhalb des Konzerns Konzerninterne Umsätze Systembuchung Systembuchung Buchungstext Soll Haben Lieferungen im Konzern Erlös aus Liefe DL Material und W.. Umsätze für Dienstleistungen Erlös aus Liefe... Personalaufwand Umsätze von Mieten Erlös aus Liefe... Übr. Betriebsauf Dividendenzahlung Erlös aus Liefe... Gewinnreserven Gewinn- / Verlustanteil aus Beteiligung Finanzanlagen Gewinnanteil Minderheit (ER) Aktivierte Eigenleistungen Sachanlagen Aktivierte Eigenleistungen Seite 18 von 23

Finanzertrag Finanzertrag Finanzaufwand")

19 3.3.2 Konzerninterner Finanzaufwand Konzernintern erhaltene Zinsen oder Dividenden, welche nicht über den Umsatz verbucht werden, können beim Finanzergebnis ausgebucht werden. Buchungstext Soll Haben Erhaltene Zinsen einer Konzerngesellschaft Erhaltene Dividenden einer Konzerngesellschaft (Buchung nicht über Umsatz) Finanzertrag Finanzertrag Finanzaufwand Gewinnreserven Seite 19 von 23

Finanzertrag Finanzertrag Finanzaufwand")

20 3.3.3 Gewinn- Verlustanteil von Minderheiten Sofern der Konzern eine Beteiligung nicht zu 100% besitzt und diese Beteiligung voll konsolidiert wird, müssen die Anteile der Minderheiten prozentual ausgewiesen werden. Diese Anteile an Gewinn oder Verlust werden von KMUaudit automatisch gemäss dem Minderheitsanteil berechnet und ausgewiesen. Seite 20 von 23

21 4 Auswertungen 4.1 Konzern mit Konsolidierungsbuchungen Seite 21 von 23

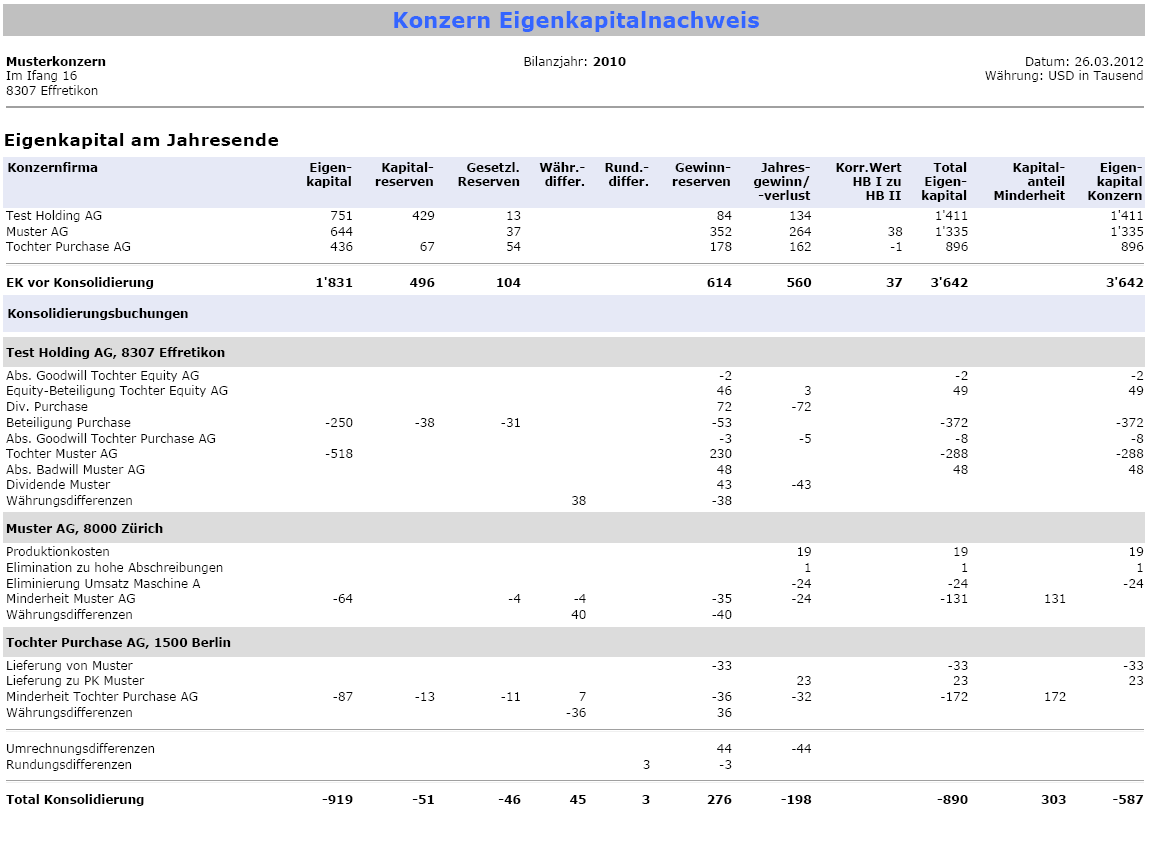

22 4.2 Eigenkapitalnachweis Seite 22 von 23

23 4.3 Jahresrechnung Konzern Seite 23 von 23

eine latente Steuerschuld zu bilden ist. d) Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.

Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.") 21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen.

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Umrechnungsdifferenz 2008-10 - 10. Endbestand 31. Dezember 2008 500 140 850-30 1,460

IAS 21 Auswirkungen von Änderungen der Wechselkurse Lösungen Aufgabe Aufgabe 1: Rechnungslegungsgrundsatz Fremdwährungsumrechnung Die Konzernrechnung wird in Schweizer Franken (CHF) dargestellt. Sämtliche

IAS 21 Auswirkungen von Änderungen der Wechselkurse Lösungen Aufgabe Aufgabe 1: Rechnungslegungsgrundsatz Fremdwährungsumrechnung Die Konzernrechnung wird in Schweizer Franken (CHF) dargestellt. Sämtliche

Soll. zß,tr?. 01.20-1 alle Aktien von T für 320. Bereinigung im Erwerbszeitpunkt durch. tr Die durch. Bereinigungsjournal. per 01. 01.

är H*rag*st*uern zß,tr?. M erwarb am 01. 01.20-1 alle Aktien von T für 320. a) Führen Sie die Bereinigung im Erwerbszeitpunkt durch. tr Die durch T erarbeiteten gelten aus Konzernsicht als gekauft. Sie

är H*rag*st*uern zß,tr?. M erwarb am 01. 01.20-1 alle Aktien von T für 320. a) Führen Sie die Bereinigung im Erwerbszeitpunkt durch. tr Die durch T erarbeiteten gelten aus Konzernsicht als gekauft. Sie

Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Konsolidierung mit 100%-Beteiligung (1)

") Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

NTCS BILANZ KONZERNKONSOLIDIERUNG. 10/03/13 BMD Systemhaus GmbH, Steyr Die Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD!

NTCS BILANZ KONZERNKONSOLIDIERUNG 10/03/13 BMD Systemhaus GmbH, Steyr Die Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD! INHALT I. DEFINITION KONZERNABSCHLUSS... 3 II. KONZERNMASTER...

NTCS BILANZ KONZERNKONSOLIDIERUNG 10/03/13 BMD Systemhaus GmbH, Steyr Die Vervielfältigung bedarf der ausdrücklichen Genehmigung durch BMD! INHALT I. DEFINITION KONZERNABSCHLUSS... 3 II. KONZERNMASTER...

NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

2.1 Erstellung einer Gutschrift über den vollen Rechnungsbetrag

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

Konzernrechnungslegung

Konzernrechnungslegung 1 Notwendigkeit und Funktion des Konzernabschlusses 1.1 Unzulänglichkeit der Einzelabschlüsse zusammengeschlossener Unternehmen 1.2 Funktion des Konzernabschlusses: Information 2

Konzernrechnungslegung 1 Notwendigkeit und Funktion des Konzernabschlusses 1.1 Unzulänglichkeit der Einzelabschlüsse zusammengeschlossener Unternehmen 1.2 Funktion des Konzernabschlusses: Information 2

KONZERNRECHNUNG Konsolidierung und Darstellung von Beteiligungen

SWISS GAAP FER Im neu geschaffenen Swiss GAAP FER 30 werden alle Regelungen zusammengefasst, die für die gelten. Das bedeutet auch, dass sich alle anderen Swiss GAAP FER auf den Einzelabschluss ausrichten.

SWISS GAAP FER Im neu geschaffenen Swiss GAAP FER 30 werden alle Regelungen zusammengefasst, die für die gelten. Das bedeutet auch, dass sich alle anderen Swiss GAAP FER auf den Einzelabschluss ausrichten.

Wiederkehrende Buchungen

Wiederkehrende Buchungen Bereich: FIBU - Info für Anwender Nr. 1133 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Wiederkehrende Buchungen erstellen 2.2. Wiederkehrende Buchungen einlesen 3. Details

Wiederkehrende Buchungen Bereich: FIBU - Info für Anwender Nr. 1133 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Wiederkehrende Buchungen erstellen 2.2. Wiederkehrende Buchungen einlesen 3. Details

Um die Rücklagen ordnungsgemäß zu verbuchen, ist es wichtig, Schritt-für-Schritt vorzugehen:

Software WISO Hausverwalter 2014 Thema Eingabe von Rücklagenbuchungen Version / Datum V 1.2 / 28.05.2013 Um die Rücklagen ordnungsgemäß zu verbuchen, ist es wichtig, Schritt-für-Schritt vorzugehen: Schritt

Software WISO Hausverwalter 2014 Thema Eingabe von Rücklagenbuchungen Version / Datum V 1.2 / 28.05.2013 Um die Rücklagen ordnungsgemäß zu verbuchen, ist es wichtig, Schritt-für-Schritt vorzugehen: Schritt

Arbeiten in der FIBU mit Zahlungsmittelkonten

Arbeiten in der FIBU mit Zahlungsmittelkonten In WINLine haben Sie die Möglichkeit verschiedene Kontotypen im Sachkontenstamm zu verwenden. Je nach Kontentyp ergeben sich daraus neue Möglichkeiten der

Arbeiten in der FIBU mit Zahlungsmittelkonten In WINLine haben Sie die Möglichkeit verschiedene Kontotypen im Sachkontenstamm zu verwenden. Je nach Kontentyp ergeben sich daraus neue Möglichkeiten der

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Einstieg in Exact Online Buchungen erfassen. Stand 05/2014

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Anwendungsbeispiele Buchhaltung

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Arcavis Backend - Invoice Baldegger+Sortec AG

Arcavis Backend - Invoice Baldegger+Sortec AG Inhalt 1.0 Einstellungen... 3 1.1 Grundeinstellungen... 3 2.0 Rechnungen erstellen und verwalten... 4 2.1 Rechnungen erstellen... 4 2.2 Rechnungen verwalten...

Arcavis Backend - Invoice Baldegger+Sortec AG Inhalt 1.0 Einstellungen... 3 1.1 Grundeinstellungen... 3 2.0 Rechnungen erstellen und verwalten... 4 2.1 Rechnungen erstellen... 4 2.2 Rechnungen verwalten...

Tilgungsplan im NTCS Controlling

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

Sage Start Einrichten des Kontenplans Anleitung. Ab Version 2015 09.10.2014

Sage Start Einrichten des Kontenplans Anleitung Ab Version 2015 09.10.2014 Inhaltsverzeichnis Inhaltsverzeichnis 2 1.0 Einleitung 3 2.0 Bearbeiten des Kontenplans 4 2.1 Löschen von Gruppen/Konten 4 2.2

Sage Start Einrichten des Kontenplans Anleitung Ab Version 2015 09.10.2014 Inhaltsverzeichnis Inhaltsverzeichnis 2 1.0 Einleitung 3 2.0 Bearbeiten des Kontenplans 4 2.1 Löschen von Gruppen/Konten 4 2.2

3. GLIEDERUNG. Aufgabe:

3. GLIEDERUNG Aufgabe: In der Praxis ist es für einen Ausdruck, der nicht alle Detaildaten enthält, häufig notwendig, Zeilen oder Spalten einer Tabelle auszublenden. Auch eine übersichtlichere Darstellung

3. GLIEDERUNG Aufgabe: In der Praxis ist es für einen Ausdruck, der nicht alle Detaildaten enthält, häufig notwendig, Zeilen oder Spalten einer Tabelle auszublenden. Auch eine übersichtlichere Darstellung

Canon (Schweiz) AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch

AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch") Canon (Schweiz) AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch Halbjahresbericht 2006 Canon (Schweiz) AG Konsolidierte Halbjahresrechnung 2006 Dietlikon, im

Canon (Schweiz) AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch Halbjahresbericht 2006 Canon (Schweiz) AG Konsolidierte Halbjahresrechnung 2006 Dietlikon, im

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

Anwendungsbeispiele Buchhaltung

Kostenstellen in Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Kostenstellen 1.1 Was sind Kostenstellen? 1.2 Kostenstellen in der 2 Kostenstellen in Webling 2.1 Kostenstellen erstellen

Kostenstellen in Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Kostenstellen 1.1 Was sind Kostenstellen? 1.2 Kostenstellen in der 2 Kostenstellen in Webling 2.1 Kostenstellen erstellen

Bedienungsanleitung zum Anlageinventar in der Buchhaltung Gültig ab Version 3.9, November 2009

Bedienungsanleitung zum Anlageinventar in der Buchhaltung Gültig ab Version 3.9, November 2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Anlageinventar 3 1. Einstellen/Aktivieren 3 2. Eröffnungssaldo

Bedienungsanleitung zum Anlageinventar in der Buchhaltung Gültig ab Version 3.9, November 2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Anlageinventar 3 1. Einstellen/Aktivieren 3 2. Eröffnungssaldo

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

Integrierte Bilanzplanung

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kreditorenbuchhaltung

Kreditorenbuchhaltung Die Kreditorenbuchhaltung enthält das Erfassen von Kreditorenrechnungen, Abfragen von Offenen Posten, sowie das Ausbuchen einzelner Zahlungen oder aller fälligen Rechnungen über einen

Kreditorenbuchhaltung Die Kreditorenbuchhaltung enthält das Erfassen von Kreditorenrechnungen, Abfragen von Offenen Posten, sowie das Ausbuchen einzelner Zahlungen oder aller fälligen Rechnungen über einen

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig?

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Finanzanlagen 2'073'187 92.95 4'656'813 89.82 Darlehen 0 2'590'294 Beteiligungen 2'073'187 2'066'519

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Abamsoft Finos im Zusammenspiel mit shop to date von DATA BECKER

Abamsoft Finos im Zusammenspiel mit shop to date von DATA BECKER Abamsoft Finos in Verbindung mit der Webshopanbindung wurde speziell auf die Shop-Software shop to date von DATA BECKER abgestimmt. Mit

Abamsoft Finos im Zusammenspiel mit shop to date von DATA BECKER Abamsoft Finos in Verbindung mit der Webshopanbindung wurde speziell auf die Shop-Software shop to date von DATA BECKER abgestimmt. Mit

Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die Eigenkapitalrendite aus.

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Konzernbilanz 31. Dezember

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

Vorgehensweise bei Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

macs Support Ticket System

macs Support Ticket System macs Software GmbH Raiffeisenstrasse 8 78658 Zimmern ob Rottweil Tel. (0741)9422880 1 ALLGEMEIN... 3 2 ABLAUF TICKET-SYSTEM... 4 2.1 Ticket Erstellung... 4 2.2 Ablauf... 4 2.3

macs Support Ticket System macs Software GmbH Raiffeisenstrasse 8 78658 Zimmern ob Rottweil Tel. (0741)9422880 1 ALLGEMEIN... 3 2 ABLAUF TICKET-SYSTEM... 4 2.1 Ticket Erstellung... 4 2.2 Ablauf... 4 2.3

Einnahmen und Ausgaben buchen und auswerten

Einnahmen und Ausgaben buchen und auswerten Wo und wie buche ich Rechnungen, Mieten und Hausgelder? Kann ich diese auswerten lassen? Sie können alle Formen von Einnahmen und Ausgaben buchen. Wichtig für

Einnahmen und Ausgaben buchen und auswerten Wo und wie buche ich Rechnungen, Mieten und Hausgelder? Kann ich diese auswerten lassen? Sie können alle Formen von Einnahmen und Ausgaben buchen. Wichtig für

Erläuterungen zu der Erhebung INP

Erläuterungen zu der Erhebung INP INP05 Kennzahlen (1) Unternehmen Geben Sie bitte den Personalbestand, sowie die Kennzahlen aus der Bilanz und der Erfolgsrechnung ihres Unternehmens* an. * Rechtliche

Erläuterungen zu der Erhebung INP INP05 Kennzahlen (1) Unternehmen Geben Sie bitte den Personalbestand, sowie die Kennzahlen aus der Bilanz und der Erfolgsrechnung ihres Unternehmens* an. * Rechtliche

2 - Navigationspfad für rwfhso2q02 vom 29.07.2004. Kapitel 2. rwfhso2q02nav 29.07.2004 Seite 1 / 13

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Bedienungsanleitung für den Online-Shop

Hier sind die Produktgruppen zu finden. Zur Produktgruppe gibt es eine Besonderheit: - Seite 1 von 18 - Zuerst wählen Sie einen Drucker-Hersteller aus. Dann wählen Sie das entsprechende Drucker- Modell

Hier sind die Produktgruppen zu finden. Zur Produktgruppe gibt es eine Besonderheit: - Seite 1 von 18 - Zuerst wählen Sie einen Drucker-Hersteller aus. Dann wählen Sie das entsprechende Drucker- Modell

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Inhalt. 1 Einleitung AUTOMATISCHE DATENSICHERUNG AUF EINEN CLOUDSPEICHER

AUTOMATISCHE DATENSICHERUNG AUF EINEN CLOUDSPEICHER Inhalt 1 Einleitung... 1 2 Einrichtung der Aufgabe für die automatische Sicherung... 2 2.1 Die Aufgabenplanung... 2 2.2 Der erste Testlauf... 9 3 Problembehebung...

AUTOMATISCHE DATENSICHERUNG AUF EINEN CLOUDSPEICHER Inhalt 1 Einleitung... 1 2 Einrichtung der Aufgabe für die automatische Sicherung... 2 2.1 Die Aufgabenplanung... 2 2.2 Der erste Testlauf... 9 3 Problembehebung...

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Für die Einrichtung des elektronischen Postfachs melden Sie sich wie gewohnt in unserem Online-Banking auf www.sparkasse-unna.de an.

Einrichten des elektronischen Postfachs Für die Einrichtung des elektronischen Postfachs melden Sie sich wie gewohnt in unserem Online-Banking auf www.sparkasse-unna.de an. 1. Wechseln Sie über Service

Einrichten des elektronischen Postfachs Für die Einrichtung des elektronischen Postfachs melden Sie sich wie gewohnt in unserem Online-Banking auf www.sparkasse-unna.de an. 1. Wechseln Sie über Service

Bedienungsanleitung Pinus Betriebsbuchhaltung (inkl. Zuweisung an Kostenträger direkt aus der Finanzbuchhaltung) 31.08.2009

31.08.2009") Bedienungsanleitung Pinus Betriebsbuchhaltung (inkl. Zuweisung an Kostenträger direkt aus der Finanzbuchhaltung) 31.08.2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Pinus Bebu 3 1. Allgemeine Informationen

Bedienungsanleitung Pinus Betriebsbuchhaltung (inkl. Zuweisung an Kostenträger direkt aus der Finanzbuchhaltung) 31.08.2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Pinus Bebu 3 1. Allgemeine Informationen

Zusatzmodul Lagerverwaltung

P.A.P.A. die kaufmännische Softwarelösung Zusatzmodul Inhalt Einleitung... 2 Definieren der Lager... 3 Zuteilen des Lagerorts... 3 Einzelartikel... 4 Drucken... 4 Zusammenfassung... 5 Es gelten ausschließlich

P.A.P.A. die kaufmännische Softwarelösung Zusatzmodul Inhalt Einleitung... 2 Definieren der Lager... 3 Zuteilen des Lagerorts... 3 Einzelartikel... 4 Drucken... 4 Zusammenfassung... 5 Es gelten ausschließlich

Benutzeranleitung Superadmin Tool

Benutzeranleitung Inhalt 1 Einleitung & Voraussetzungen... 2 2 Aufruf des... 3 3 Konto für neuen Benutzer erstellen... 3 4 Services einem Konto hinzufügen... 5 5 Benutzer über neues Konto informieren...

Benutzeranleitung Inhalt 1 Einleitung & Voraussetzungen... 2 2 Aufruf des... 3 3 Konto für neuen Benutzer erstellen... 3 4 Services einem Konto hinzufügen... 5 5 Benutzer über neues Konto informieren...

LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

Lösung Aufgabe Neubewertungsmethode

Folie 1 Lösung Aufgabe Neubewertungsmethode C. III. 1. b. Neubewertungsmethode Folie 2 Beispiel zur vollständigen Neubewertung MU erwirbt am 31.12.04 für GE 100 % der Anteile an einem TU TU bilanzierte

Folie 1 Lösung Aufgabe Neubewertungsmethode C. III. 1. b. Neubewertungsmethode Folie 2 Beispiel zur vollständigen Neubewertung MU erwirbt am 31.12.04 für GE 100 % der Anteile an einem TU TU bilanzierte

Wie wird ein Jahreswechsel (vorläufig und endgültig) ausgeführt?

ausgeführt?") Wie wird ein (vorläufig und endgültig) ausgeführt? VORLÄUFIGER JAHRESWECHSEL Führen Sie unbedingt vor dem eine aktuelle Datensicherung durch. Einleitung Ein vorläufiger Jahresabschluss wird durchgeführt,

Wie wird ein (vorläufig und endgültig) ausgeführt? VORLÄUFIGER JAHRESWECHSEL Führen Sie unbedingt vor dem eine aktuelle Datensicherung durch. Einleitung Ein vorläufiger Jahresabschluss wird durchgeführt,

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz USamerikanische Generally Accepted Accounting Principles (USGAAP) bzw. IFRS (International Financial Reporting Standards) Zweck: Bereitstellung

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz USamerikanische Generally Accepted Accounting Principles (USGAAP) bzw. IFRS (International Financial Reporting Standards) Zweck: Bereitstellung

Inventur. Bemerkung. / Inventur

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

NTCS-JAHRESÜBERNAHME FIBU

NTCS-JAHRESÜBERNAHME FIBU 11/04/16, Steyr Wissen verbreiten, Nutzen stiften! Copying is right für firmeninterne Aus- und Weiterbildung. INHALT 1. ALLGEMEINES... 4 1.1. Grundsätzliches zur Stammdatenübernahme...

NTCS-JAHRESÜBERNAHME FIBU 11/04/16, Steyr Wissen verbreiten, Nutzen stiften! Copying is right für firmeninterne Aus- und Weiterbildung. INHALT 1. ALLGEMEINES... 4 1.1. Grundsätzliches zur Stammdatenübernahme...

7.14 Einrichtung Verbuchung mit Kostenstellen. Voraussetzungen / Einrichtung

7.14 Einrichtung Verbuchung mit Kostenstellen Die Verbuchung auf Kostenstellen aus Dialogik Lohn kann auf verschiedene Methoden vorgenommen werden. Die Verbuchung kann gemäss Lohnart (direkt auf eine Kostenstelle

7.14 Einrichtung Verbuchung mit Kostenstellen Die Verbuchung auf Kostenstellen aus Dialogik Lohn kann auf verschiedene Methoden vorgenommen werden. Die Verbuchung kann gemäss Lohnart (direkt auf eine Kostenstelle

Persönliches Adressbuch

Persönliches Adressbuch Persönliches Adressbuch Seite 1 Persönliches Adressbuch Seite 2 Inhaltsverzeichnis 1. WICHTIGE INFORMATIONEN ZUR BEDIENUNG VON CUMULUS 4 2. ALLGEMEINE INFORMATIONEN ZUM PERSÖNLICHEN

Persönliches Adressbuch Persönliches Adressbuch Seite 1 Persönliches Adressbuch Seite 2 Inhaltsverzeichnis 1. WICHTIGE INFORMATIONEN ZUR BEDIENUNG VON CUMULUS 4 2. ALLGEMEINE INFORMATIONEN ZUM PERSÖNLICHEN

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

a) Mehrwertsteuer buchungstechnisch

Mehrwertsteuer buchungstechnisch") Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

In diesem Tutorial lernen Sie, wie Sie einen Termin erfassen und verschiedene Einstellungen zu einem Termin vornehmen können.

Tutorial: Wie erfasse ich einen Termin? In diesem Tutorial lernen Sie, wie Sie einen Termin erfassen und verschiedene Einstellungen zu einem Termin vornehmen können. Neben den allgemeinen Angaben zu einem

Tutorial: Wie erfasse ich einen Termin? In diesem Tutorial lernen Sie, wie Sie einen Termin erfassen und verschiedene Einstellungen zu einem Termin vornehmen können. Neben den allgemeinen Angaben zu einem

Korrigenda «Rechnungswesen umfassend repetiert»

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Schnelleinstieg in die (cs) AuftragPro

AuftragPro") Schnelleinstieg in die (cs) AuftragPro Starten der Anwendung Entpacken Sie das herunter geladene Archiv. Der entstandene Ordner (cs) AuftragPro enthält alle benötigten Komponenten der Anwendung. Öffnen

Schnelleinstieg in die (cs) AuftragPro Starten der Anwendung Entpacken Sie das herunter geladene Archiv. Der entstandene Ordner (cs) AuftragPro enthält alle benötigten Komponenten der Anwendung. Öffnen

Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

1 Abgrenzungen (Praxis)

") 1 Abgrenzungen (Praxis) Nachstehend haben wir Ihnen die Möglichkeiten für Abgrenzungsbuchungen in den einzelnen Versionen von Sesam KMU Rechnungswesen aufgeführt. 1.1 Manuelle Abgrenzung Mit dem Rechnungswesen

1 Abgrenzungen (Praxis) Nachstehend haben wir Ihnen die Möglichkeiten für Abgrenzungsbuchungen in den einzelnen Versionen von Sesam KMU Rechnungswesen aufgeführt. 1.1 Manuelle Abgrenzung Mit dem Rechnungswesen

Aufruf der Buchungssystems über die Homepage des TC-Bamberg

Aufruf der Buchungssystems über die Homepage des TC-Bamberg Das Online-Buchungssystem erreichen Sie einfach über die Homepage des TC-Bamberg (www.tennis-club-bamberg.de).über den Link (siehe Bild 1) gelangen

Aufruf der Buchungssystems über die Homepage des TC-Bamberg Das Online-Buchungssystem erreichen Sie einfach über die Homepage des TC-Bamberg (www.tennis-club-bamberg.de).über den Link (siehe Bild 1) gelangen

Schrittweise Anleitung zur Erstellung einer Angebotseite 1. In Ihrem Dashboard klicken Sie auf Neu anlegen, um eine neue Seite zu erstellen.

Schrittweise Anleitung zur Erstellung einer Angebotseite 1. In Ihrem Dashboard klicken Sie auf Neu anlegen, um eine neue Seite zu erstellen. Klicken Sie auf Neu anlegen, um Ihre neue Angebotseite zu erstellen..

Schrittweise Anleitung zur Erstellung einer Angebotseite 1. In Ihrem Dashboard klicken Sie auf Neu anlegen, um eine neue Seite zu erstellen. Klicken Sie auf Neu anlegen, um Ihre neue Angebotseite zu erstellen..

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

6. Die Mittelflussrechnung

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

1. Das Konto 23. Wirtschaftsjahr 02

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

DAB Margin Trader. die neue Handelsplattform der DAB bank AG. Margin Trading. DAB Margin Trader 1. die neue Handelsplattform der DAB bank

DAB Margin Trader AG Margin Trading DAB Margin Trader 1 Inhaltsverzeichnis Inhaltsverzeichnis... 2 1 Einloggen... 3 2 Anforderung mobiletan... 3 3 Einsehen von Details der Devisenpaare... 4 4 Ordereingabe

DAB Margin Trader AG Margin Trading DAB Margin Trader 1 Inhaltsverzeichnis Inhaltsverzeichnis... 2 1 Einloggen... 3 2 Anforderung mobiletan... 3 3 Einsehen von Details der Devisenpaare... 4 4 Ordereingabe

Leitfaden zu NetXP Verein

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu NetXP Verein Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu NetXP Verein Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

E-Bilanz Zentrale: Überleitungsrechnung

E-Bilanz Zentrale: Überleitungsrechnung Inhalt 1. Einleitung... 1 2. Voraussetzungen... 1 2.1. Bilanzierungsstandard wählen... 1 2.2. Konten zuordnen... 2 2.2.1. Kontenzuordnung auf Summenpositionen und

E-Bilanz Zentrale: Überleitungsrechnung Inhalt 1. Einleitung... 1 2. Voraussetzungen... 1 2.1. Bilanzierungsstandard wählen... 1 2.2. Konten zuordnen... 2 2.2.1. Kontenzuordnung auf Summenpositionen und

Die steuerliche Behandlung von Fremdwährungsdifferenzen bei der konzerninternen Finanzierung

Masterarbeit Universität Zürich Institut für Banking und Finance Prof. Alexander F. Wagner, PhD Die steuerliche Behandlung von Fremdwährungsdifferenzen bei der konzerninternen Finanzierung Stefan Rüst

Masterarbeit Universität Zürich Institut für Banking und Finance Prof. Alexander F. Wagner, PhD Die steuerliche Behandlung von Fremdwährungsdifferenzen bei der konzerninternen Finanzierung Stefan Rüst

Konzernrechnungslegung

Konzernrechnungslegung Vorlesung mit integrierter Übung Dipl. Kfm. WP StB Karl Petersen Dipl. Kfm. StB Dr. Christian Zwirner TU Ilmenau Sommersemester 2010 1 Inhalte der Veranstaltung 1. Grundlagen der

Konzernrechnungslegung Vorlesung mit integrierter Übung Dipl. Kfm. WP StB Karl Petersen Dipl. Kfm. StB Dr. Christian Zwirner TU Ilmenau Sommersemester 2010 1 Inhalte der Veranstaltung 1. Grundlagen der

SMS4OL Administrationshandbuch

SMS4OL Administrationshandbuch Inhalt 1. Vorwort... 2 2. Benutzer Übersicht... 3 Benutzer freischalten oder aktivieren... 3 3. Whitelist... 4 Erstellen einer Whitelist... 5 Whitelist bearbeiten... 5 Weitere

SMS4OL Administrationshandbuch Inhalt 1. Vorwort... 2 2. Benutzer Übersicht... 3 Benutzer freischalten oder aktivieren... 3 3. Whitelist... 4 Erstellen einer Whitelist... 5 Whitelist bearbeiten... 5 Weitere

GS-Buchhalter/GS-Office 2015 Saldovorträge in folgenden Wirtschaftsjahren erfassen

GS-Buchhalter/GS-Office 2015 Saldovorträge in folgenden Wirtschaftsjahren erfassen Impressum Business Software GmbH Primoschgasse 3 9020 Klagenfurt Copyright 2014 Business Software GmbH Die Inhalte und

GS-Buchhalter/GS-Office 2015 Saldovorträge in folgenden Wirtschaftsjahren erfassen Impressum Business Software GmbH Primoschgasse 3 9020 Klagenfurt Copyright 2014 Business Software GmbH Die Inhalte und

GE Capital Equipment Financing. GE Capital Leasing-Tool Schulungsunterlagen

GE Capital Equipment Financing GE Capital Leasing-Tool Schulungsunterlagen Sie befinden sich im ALSO Online-Shop (2 Objekte liegen in Ihrem Merkzettel) Wechsel vom ALSO Online-Shop zum GE Capital Leasingantrag:

GE Capital Equipment Financing GE Capital Leasing-Tool Schulungsunterlagen Sie befinden sich im ALSO Online-Shop (2 Objekte liegen in Ihrem Merkzettel) Wechsel vom ALSO Online-Shop zum GE Capital Leasingantrag:

Mandant in den einzelnen Anwendungen löschen

Mandant in den einzelnen Anwendungen löschen Bereich: ALLGEMEIN - Info für Anwender Nr. 6056 Inhaltsverzeichnis 1. Allgemein 2. FIBU/ANLAG/ZAHLUNG/BILANZ/LOHN/BELEGTRANSFER 3. DMS 4. STEUERN 5. FRISTEN

Mandant in den einzelnen Anwendungen löschen Bereich: ALLGEMEIN - Info für Anwender Nr. 6056 Inhaltsverzeichnis 1. Allgemein 2. FIBU/ANLAG/ZAHLUNG/BILANZ/LOHN/BELEGTRANSFER 3. DMS 4. STEUERN 5. FRISTEN

36. SonntagsBlick Langlaufplausch 2015 Anleitung für eine Gruppenanmeldung

36. SonntagsBlick Langlaufplausch 2015 Anleitung für eine Gruppenanmeldung Am Dienstag, 1. September 2015 um 08.00 Uhr wird die Anmeldung unter www.davos.ch/langlaufplausch und www.blick.ch/sporterlebnis

36. SonntagsBlick Langlaufplausch 2015 Anleitung für eine Gruppenanmeldung Am Dienstag, 1. September 2015 um 08.00 Uhr wird die Anmeldung unter www.davos.ch/langlaufplausch und www.blick.ch/sporterlebnis

Neuerungen in ReviPS Version 12g

Neuerungen in ReviPS Version 12g Review-Aufgaben... 2 Offene Reviews... 4 Offene Arbeiten... 7 AuditCockpit... 8 Bilanz, Erfolgsrechung, Kennzahlen und sonstige Auswertungen... 9 Pendenzen, Risikofälle,

Neuerungen in ReviPS Version 12g Review-Aufgaben... 2 Offene Reviews... 4 Offene Arbeiten... 7 AuditCockpit... 8 Bilanz, Erfolgsrechung, Kennzahlen und sonstige Auswertungen... 9 Pendenzen, Risikofälle,

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

20 Modul Lager und Inventur

20 Modul Lager und Inventur Alle Lagerbewegungen (Verkauf, Einkauf, Umbuchungen, Inventur) werden aufgezeichnet um die Lagerstände von Artikeln nachvollziehbar zu machen. Das Modul ist ab Version Standard

20 Modul Lager und Inventur Alle Lagerbewegungen (Verkauf, Einkauf, Umbuchungen, Inventur) werden aufgezeichnet um die Lagerstände von Artikeln nachvollziehbar zu machen. Das Modul ist ab Version Standard