Kosten- und Leistungsrechnung Fachkonzept Carl von Ossietzky Universität Oldenburg Stabsstelle strategisches Controlling

|

|

|

- Susanne Amsel

- vor 8 Jahren

- Abrufe

Transkript

1 Kosten- und Leistungsrechnung Fachkonzept Carl von Ossietzky Universität Oldenburg Stabsstelle strategisches Controlling Marita Hillmer Petra Ravensberg Ole Stiefs Stand Oktober 2011

2 Inhaltsverzeichnis Inhaltsverzeichnis... i Abbildungsverzeichnis... ii Tabellenverzeichnis... ii 1. Einleitung Grundlagen und Aufgaben der Kosten- und Leistungsrechnung an Hochschulen Ziel und Aufbau des Fachkonzeptes Verschiedene Kostenrechnungssysteme Die Vollkostenrechnung der Universität Oldenburg Kostenarten Primäre Kostenarten Sekundäre Kostenarten Erträge/Erlöse Kostenstellen Mittelherkunft Vorkostenstellen Endkostenstellen Interne Leistungsverrechnung Exkurs: Kalkulatorische Raummiete Exkurs Fakultätsinterne Overheads Die Kostenträgerrechnung der Universität Oldenburg Kostenträger Forschung und Entwicklung sowie Studium und Lehre Kostenträger Weiterbildung Kostenträger Externe Dienstleistungen Kostenträger Stufe Kostenträger Stufe Kostenträger Stufe Kostenträger Stufe Kostenträger Förderung wissenschaftlicher Nachwuchs Kalkulation von Overheads Projekte im Rahmen der Auftragsforschung (Trennungsrechnung) Projekte des 7. Forschungsrahmenprogramms der EU Literaturverzeichnis, Materialien, Dokumente Anhang Andere betriebliche Erträge Interne Leistungsverrechnung Abkürzungsverzeichnis i

3 Abbildungsverzeichnis Abbildung 1: Kostenrechnungssysteme (vgl. Zimmermann; S. 6)... 3 Abbildung 2: Organisationsstruktur der Kostenstellen... 4 Abbildung 3: Kategorien der Mittelherkunft... 4 Abbildung 4: Grobschema der Kosten-Leistungs-Rechnung... 5 Abbildung 5: Ablaufplan der internen Leistungsverrechnung... 6 Abbildung 6: Umlagezyklus (Normalkosten vs. Istkosten)... 7 Abbildung 7: Struktur der Gebäudekostenstellen... 7 Abbildung 8: Overhead Fakultäten... 9 Abbildung 9: Ablauf der Kosträgerrechnung Abbildung 10: Beispielrechnung für Lehr- und Forschungsanteil Abbildung 11: Lehrverflechtung Tabellenverzeichnis Tabelle 1: Beispiel für m²-preis je Flächenart/Gebäude (fiktive Daten)... 8 Tabelle 2: Beispiel für m²-preis je Flächenart/Standort (fiktive Daten)... 8 Tabelle 3: Beispiel für m²-preis je Flächenart/Uni gesamt (fiktive Daten)... 8 Tabelle 4: Andere betriebliche Erträge Tabelle 5: Interne Leistungsverrechnung Stufe Tabelle 6: Interne Leistungsverrechnung Stufe Tabelle 7: Interne Leistungsverrechnung Stufe Tabelle 8: Interne Leistungsverrechnung Stufe Tabelle 9: Interne Leistungsverrechnung Stufe Tabelle 10: Interne Leistungsverrechnung Stufe Tabelle 11: Interne Leistungsverrechnung Stufe Tabelle 12: Interne Leistungsverrechnung Stufe Tabelle 13: Lehr- und Forschungskoeffizient Tabelle 14: Kostenträger-Umlage Forschungszentren und Wissenschaftliche Zentren Tabelle 15: Kostenträger-Umlage Weiterbildung Tabelle 16: Verzeichnis der in SAP gepflegten Kennzahlen ii

.")

4 1. Einleitung 1.1 Grundlagen und Aufgaben der Kosten- und Leistungsrechnung an Hochschulen Die Einführung der Kosten- und Leistungsrechnung erfolgt vor dem Hintergrund eines Paradigmenwechsels von der klassischen Verwaltung zum Management einer Hochschule. Dieser Prozess wird sowohl von staatlichen als auch hochschulinternen Anforderungen an die Steuerung geprägt und ist eng verknüpft mit der Einführung von Globalhaushalten. Im Rahmen der traditionellen kameralistischen Rechnungslegung werden Einnahmen und Ausgaben gegenübergestellt. Bei einer inputorientierten Steuerung existiert keine systematische Verknüpfung zwischen der Finanz- und der Leistungsseite einer Hochschule. In der Regel werden historisch gewachsene und detailliert vorgegebene Haushaltsansätze in zukünftige Perioden mit der Annahme fortgeschrieben, dass diese Mittel weiterhin für die Aufrechterhaltung eines zentral geplanten, staatlich festgelegten und homogenen Angebots an Lehr-, Forschungs- und sonstigen Dienstleistungen nötig ist (Waltenberger, 2006, S. 3). Demgegenüber basiert die Steuerungsphilosophie der Globalhaushalte auf einer zielorientierten Ergebnissteuerung. Neben der strategischen Steuerung haben die Hochschulen jetzt auch die Verantwortung für die interne leistungs- und organisationswirtschaftliche Steuerung und damit für Themen wie Qualitätsmanagement und Benchmarking. Im Mittelpunkt der staatlichen Steuerung steht die Kopplung von Zielen und angestrebten Leistungen mit finanziellen, personellen sowie weiteren Ressourcen (outputorientierte Steuerung), was durch die Fokussierung des Outputs ( Was ) anstelle eines detaillierten Verwendungsauftrags öffentlicher Mittel ( Wie ) auch eine Deregulierung des Hochschulbereichs sowie eine Dezentralisierung der Entscheidungs- und Finanzierungsverantwortung auf die Hochschulen einschließt (Waltenberger, 2006, S. 5). Die Kosten- und Leistungsrechnung ist ein Instrument der neuen controllingorientierten Steuerungsphilosophie. Die Daten und Kennzahlen sollen sowohl langfristige und strategische Aussagen zum Mitteleinsatz unterstützen als auch frühzeitig Hinweise für die operative unterjährige Budgetsteuerung zur Verfügung stellen. In Niedersachsen wurde 2001, unter der Leitung des Finanzministeriums, eine leistungsorientierte Haushaltswirtschaft als neues Steuerungsmodell für die niedersächsische Landesverwaltung eingeführt (Niedersächsisches Finanzministerium, 2001). Im Hochschulgesetz ist die Einführung des Rechnungswesens nach kaufmännischen Grundsätzen und eine Kosten- und Leistungsrechnung ist für alle staatlichen Hochschulen verbindlich geregelt. Sie sind die Grundlage für ein nach Vorgabe des Fachministeriums hochschulübergreifendes Kennzahlensystem (vgl. NHG 49 (5)). Des Weiteren ist die Betriebsanweisung für die Hochschulen in staatlicher Trägerschaft zu beachten. Als Grundlage für die Finanzbuchhaltung und die Kosten- und Leistungsrechnung sind vorgegeben: der MWK-Kontenrahmen, die Bilanzierungsrichtlinie, das KLR-Aufgabenheft sowie die Vereinbarung mit den Spitzenorganisationen der Gewerkschaften gemäß Personalvertretungsgesetzes (vgl. NPersVG 81). An der Erstellung des KLR-Aufgabenheftes war das Controlling der Universität Oldenburg beteiligt. Das vorliegende Konzept stützt sich im Wesentlichen hierauf. Die Daten für die Hochschulfinanzstatistik werden seit dem Berichtsjahr 2006 auf Basis der Vollkostenrechnung, d. h. unter Berücksichtigung der internen Leistungsverrechnung an das statistische Landesamt gemeldet (vgl. Hochschulstatistikgesetz 3 (6)). Mit dem 7. Forschungsrahmenprogramm ( ) führt die EU internationale Rechnungslegungsstandards ein. Unter der Voraussetzung einer Methodenzertifizierung der Kostenkalkulation und Abrechnung können neben den direkten Projektkosten die tatsächlichen Overhead-Kosten sowie die Kosten von festangestelltem wissenschaftlichem Personal erstattet werden. Das neue Verfahren reduziert den Verwaltungsaufwand, da für Zwischenzahlungen keine Prüfbescheinigungen mehr notwendig sind und sofern die Methode korrekt angewandt wurde erfolgt keine nachträgliche Änderung der Fördersumme (vgl. Helmholtz 2007, S. 26). Jede Hochschule muss ihr Methodenkonzept zur Kalkulation und Abrechnung der EU-Projekte einzeln bei der EU zertifizieren lassen. Die Zertifizierung kann erst mit Einreichung des ersten Förderprojekt-Antrages im 7. FRP beantragt werden. Voraussetzung für die Methodenzertifizierung ist insbesondere die Einführung einer Zeiterfassung für das Personal (inkl. Festangestellte) sowie der Ausschluss der Doppelfinanzierung von Investitionen. Darüber hinaus sind die Wettbewerbsregeln des EG- Vertrags zu den staatlichen Beihilfen zu beachten (EG-Vertrag, Artikel 87) und der Gemeinschaftsrahmen für Forschung, Entwicklung und Innovation (EU Kommission 2006). Die systematische Trennung von nicht wirtschaftlichen Bereichen und wirtschaftlichen Bereichen (z. B. Hochschulsport) ist vom Wirtschaftsprüfer im Jahresabschluss explizit zu bestätigen. Mit dem Hochschulpakt haben sich Bund und Länder auf eine Finanzierung von Overheadpauschalen - für von der DFG geförderte Forschungsvorhaben in Höhe von 20% der Projektkosten - verständigt. Der Wissenschaftsrat weist darauf hin, dass dieser Overheadsatz in der Regel nicht kostendeckend ist. Die tatsächlich anfallenden indirekten Kosten liegen jedoch deutlich über 20%: Fragt man bei Universitäten nach, kursiert die Zahl 70% als Kalkulationsgrundlage. Die Differenz zwischen den gezahlten Overheadpauschalen und den tatsächlichen indirekten Kosten müssen die Hochschulen aus ihren Grundmitteln bezahlen (Wissenschaftsrat, 2011, S. 3). Wie hoch die Overheads an der Universität Oldenburg sind, wird in der Kosten- und Leistungsrechnung ermittelt. Die Daten können sowohl für die Universität insgesamt als auch für die Fakultäten und Institute differenziert zur Verfügung gestellt werden. 1

5 1.2 Ziel und Aufbau des Fachkonzeptes Ziel des Fachkonzeptes ist es - vor dem Hintergrund der neuen controllingorientierten Hochschulsteuerung den Aufbau der Kosten- und Leistungsrechnung an der Universität Oldenburg zu erläutern. Die Universität Oldenburg war ab 1995 zusammen mit der TU Clausthal und der Fachhochschule Osnabrück an einem Modellversuch zur Einführung eines Globalhaushalts an niedersächsischen Hochschulen beteiligt. Das niedersächsische Wissenschaftsministerium hat insbesondere folgende Reformziele verfolgt: Selbständigkeit und Eigenverantwortlichkeit der Hochschulen zu stärken, Anreize für einen möglichst wirtschaftlichen, erfolgsorientierten und effektiven Mitteleinsatz in Lehre, Forschung und Weiterbildung zu schaffen, aus dem kaufmännischen Rechnungswesen aufgrund systematischer Erfolgskontrollen zeitgemäße Betriebssteuerungsinstrumente zu entwickeln (d. h. ein den Zwecken der Hochschulen angepasstes Controlling) und die Mittel- und Stellenbewirtschaftung zu vereinfachen und transparent zu machen (Wissenschaftlicher Beirat zur Begleitung des Modellvorhabens, 1999, S. 32). Ab 2000 wurden alle Fachhochschulen und ab 2001 alle Universitäten in den Globalhaushalt integriert. Ab 2001 wurde zudem vom niedersächsischen Finanzministerium eine leistungsorientierte Haushaltswirtschaft eingeführt. In den nachfolgenden Jahren wurde das Regelwerk zur Ausgestaltung der neuen Steuerung weiterentwickelt und standardisiert. Im nächsten Abschnitt werden zunächst kurz die verschiedenen Kostenrechnungssysteme vorgestellt und das niedersächsische Modell erläutert. Darauf aufbauend wird die konkrete Ausgestaltung der Vollkostenrechnung an der Universität Oldenburg im dritten Abschnitt vorgestellt. Neben Kostenarten und Kostenstellen ist die interne Dienstleistungsverrechnung ein Schwerpunktthema. Hierzu zählen zum Beispiel die zentrale Verwaltung, die Bibliothek, die IT-Dienste, die Geschäftsstellen der Fakultäten und die Gebäude inklusive Wasser, Gas und Strom. Der Landesrechnungshof sowie das Finanzministerium und das Wissenschaftsministerium haben sich in der Vergangenheit wiederholt dieses Themas angenommen. So wurden die Hochschulen beispielsweise aufgefordert pilothaft für das Hochschulrechenzentrum und eine zentrale technische Einrichtung (z. B. Werkstatt) hochschulspezifische Dienstanweisungen zu erlassen und spezifische Leistungs- und Produktkataloge zu stellen (Niedersächsisches Ministerium für Wissenschaft und Kultur Runderlass vom ). In 2006 erfolgte eine Organisations- und Wirtschaftlichkeitsprüfung in den Verwaltungsbereichen von Universitäten durch den Niedersächsischen Landesrechnungshof (Prüfungsmitteilung vom ). Im Anhang dieses Fachkonzepts sind für alle Infrastruktureinrichtungen der Universität Oldenburg die Rechenverfahren der innerbetrieblichen Leistungsverrechnung dokumentiert. Der Ablaufplan der Leistungsverrechnung ist in der Abbildung 5 (siehe Seite 6) dargestellt. Zudem wird die Berechnung der kalkulatorischen Raummiete (inkl. Energie- und Wasserkosten) speziell erläutert (siehe Seite 7 ff.), gleiches gilt für die fakultätsinternen Overheads (siehe Seite 9 f.). Alle Rechenverfahren müssen regelmäßig überprüft und bei Organisations- und Aufgabenänderungen aktualisiert werden. Die Summe der Infrastrukturkosten ergibt den Overhead, von dem die DFG und das BMBF zurzeit 20% bezahlen. Im Abschnitt 4 wird der Aufbau der Kostenträgerrechnung vorgestellt. In Niedersachsen unterscheiden wir vier Kostenträger: Forschung & Entwicklung, Studium & Lehre, Weiterbildung sowie Externe Dienstleistungen. Die Kosten für die Kostenträger Forschung bzw. Lehre können nur normativ ermittelt werden, da empirische Daten nicht vorliegen. Gegenstand des letzten Abschnitts ist das 7. Forschungsrahmenprogramm ( ) und die von der EU geforderten internationalen Rechnungslegungsstandards. Danach ist die Grundausstattung einer Hochschule als Eigenanteil nachzuweisen, und gemäß dem Vollkostenmodell können bis zu 75% der Gesamtprojektkosten erstattet werden (vgl. Kommission der Europäischen Gemeinschaft, 2005, S. 4). Die in den USA und England übliche Finanzierung von Overheads wird auch in Deutschland zunehmend als eine Möglichkeit der Refinanzierung von Hochschulen angestrebt. Der Wissenschaftsrat hat bereits 2006 auf folgenden Sachverhalt hingewiesen: Im Laufe der letzten Jahrzehnte haben die Zuwendungsgeber den Schwerpunkt der Forschungsfinanzierung gezielt mehr und mehr auf die Seite der Drittmittel verschoben. Die verbleibenden Grundmittel werden in Zeiten hoher und steigender Studierendenzahlen verstärkt [ ] für die Grundversorgung der Lehre benötigt (Wissenschaftsrat, 2006, S. 54). Auf die veränderte Struktur der Hochschulfinanzierung ist der Vorsitzende des Wissenschaftsrats im Sommer 2011 nochmals eingegangen: Der Anteil der Drittmittel ist bis 2008 auf fast 20% des Gesamtbudgets angewachsen, während er 1995 noch bei 11% lag. Sieht man nur auf die Forschungsfinanzierung, so hat sich das Verhältnis zwischen Grundmitteln und Drittmitteln dadurch deutlich verschoben: Auf einen Euro Drittmittel entfielen im Jahr 1995 knapp zwei Euro Grundmittel für die Forschung, im Jahr 2008 nur noch 85 Cent (Wissenschaftsrat, 2011, S. 2). Die Finanzierung der zusätzlichen Studienplätze im Rahmen des ersten Hochschulpakts war bekanntlich nicht auskömmlich und möglicherweise werden auch im Zuge des zweiten Hochschulpakts mehr Studienplätze benötigt als geplant. In einigen Bundesländern hat die Studiennachfrage inzwischen einen beträchtlichen Einfluss auf die Grundfinanzierung der Hochschulen (z. B. Brandenburg und Hessen). In Niedersachsen werden 10% auf der Basis von Leistungsparametern verteilt und 90% diskretionär. 2

6 2. Verschiedene Kostenrechnungssysteme Für Steuerungszwecke wie Kostenplanung, Kostenkontrolle oder Kalkulation von Preisen werden unterschiedliche Informationen/Daten benötigt. Die Kostenrechnungssysteme sind dementsprechend nach zeitlichem Bezug und sachlichem Umfang unterschiedlich ausgestaltet. Abbildung 1: Kostenrechnungssysteme (vgl. Zimmermann; S. 6) Zusätzlich zu den oben gezeigten Grundformen gibt es in der Praxis eine Reihe von Mischformen. In Niedersachsen muss zum Beispiel die Kostenrechnung als Vollkostenrechnung aufgebaut werden. Die Personalkosten sowie alle Sachkosten der Universität Oldenburg werden als Istkosten gezeigt. Abschreibungen auf das Anlagevermögen sind als bilanzielle Wertminderungen berücksichtigt. Zur Schaffung von Kosten- und Leistungstransparenz unterscheidet man darüber hinaus zwischen den Strukturkosten die durch den Organisationsaufbau bestimmt werden und den proportionalen Kosten, weil eine Dienstleistung oder ein Produkt erstellt wird. 3. Die Vollkostenrechnung der Universität Oldenburg 3.1 Kostenarten Welche Kosten sind angefallen? Ist das zentrale Thema der Kostenartenrechnung Primäre Kostenarten Die primären Kosten werden direkt aus der Finanzbuchhaltung übernommen und entsprechen in der Summe den Aufwendungen der Gewinn- und Verlustrechnung im Jahresabschluss. Die wichtigsten Kostenartengruppen sind: Personal, Abschreibungen, Mieten (z. B. Gebäude, Maschinen, Lizenzen), Bauunterhaltung, Bewirtschaftung (z. B. Strom, Heizung), Geschäftsbedarf (z. B. Lehrmaterial, Bürobedarf) Sekundäre Kostenarten Diese Daten werden nicht aus der Finanzbuchhaltung übernommen, sondern ausschließlich -im Rahmen der internen Leistungsverrechnung- in der Kostenrechnung gebucht. Ist eine direkte Leistungsverrechnung (Menge x Preis) nicht möglich oder die Berechnung zu aufwendig, so werden die Kosten auf Basis von statistischen Kennzahlen oder anderen Kriterien zugeordnet. Beispiel: Während die Telefongebühren kostenartengenau (d. h. unter Beibehaltung der ursprünglichen primären Kostenart) den Kostenstellen zugeordnet werden, haben wir für die Kosten der Telefonanlage eine sekundäre Kostenart eingerichtet (Kennzahl: Anzahl der Telefonapparate je Kostenstelle). Für Kennzahlen wurden verschiedene Datenimporte eingerichtet. Aus den Datenbanken HIS SOS/POS werden die Daten der Studierenden regelmäßig anonymisiert übernommen (Stichtag: Meldung an das Landesamt für Statistik). Personalkennzahlen werden per Datenaustausch innerhalb von SAP zur Verfügung gestellt und monatlich aktualisiert. Darüber hinaus übernehmen wir die Raumdaten aus der Datenbank CAFM. Beispiele für Kennzahlen: Anzahl Studenten einer Lehreinheit (unter besonderer Berücksichtigung von Vollzeitäquivalenten (VZÄ) und Lehrverflechtung) Anzahl Professuren und wissenschaftliche Mitarbeiter/innen (Beschäftigungs-VZÄ) Anzahl Nutzer SAP Anzahl gebuchte Belege in der Buchhaltung 3

7 Das Umlageverfahren wird im Abschnitt interne Leistungsverrechnung erläutert (vgl. S. 5). Die Verteilungsschlüssel sind im Anhang (Interne Leistungsverrechnung Tabelle 5: Interne Leistungsverrechnung Stufe 1 bis Tabelle 12: Interne Leistungsverrechnung Stufe 8, S ) aufgeführt ebenso ein Verzeichnis der in SAP gepflegten Kennzahlen (Tabelle 16, S. 41). 3.2 Erträge/Erlöse Die Konten sind analog der Gewinn- und Verlustrechnung gegliedert und berücksichtigen die Umsatzerlöse (zum Beispiel Zuführungen des Landeshaushalts, Investitionen, Studienbeiträge), Bestandsveränderungen, und andere betriebliche Erträge (Beispiele: Erstattungen Personalaufwendungen, Vermietung und Verpachtung). Im Rahmen der internen Leistungsverrechnung der Vorkostenstellen auf die Endkostenstellen werden die Kosten um die anderen betrieblichen Erträge gemindert (siehe S. 5 und S. 11). Somit ergibt sich z. B. für den Hochschulsport ein Saldo aus Kosten- und Ertragsbuchungen, der über einen Umlageschlüssel (in diesem Fall: Anzahl Studierende je Lehreinheit) zugeordnet wird. 3.3 Kostenstellen Wo wurden Kosten verursacht? Ist das zentrale Thema der Kostenstellenrechnung. Der Organisationsaufbau einer Hochschule ist in der Kostenstellenrechnung abzubilden. In Niedersachsen haben sich die Hochschulen auf eine einheitliche Darstellung geeinigt. Abbildung 2: Organisationsstruktur der Kostenstellen An der Universität Oldenburg werden alle Kosten zunächst innerhalb der Kostenstellenrechnung gebucht und verrechnet, das heißt auch eventuelle Kostenträger-Einzelkosten. Die Vollkostenrechnung und die Kostenträgerrechnung sind in unserem System zwei gleichwertige Instrumente der Kostenrechnung Mittelherkunft Entsprechend der Mittelherkunft unterscheiden wir zwischen folgenden Kostenstellenkategorien (siehe: Abbildung 3: Kategorien der Mittelherkunft 4

,")

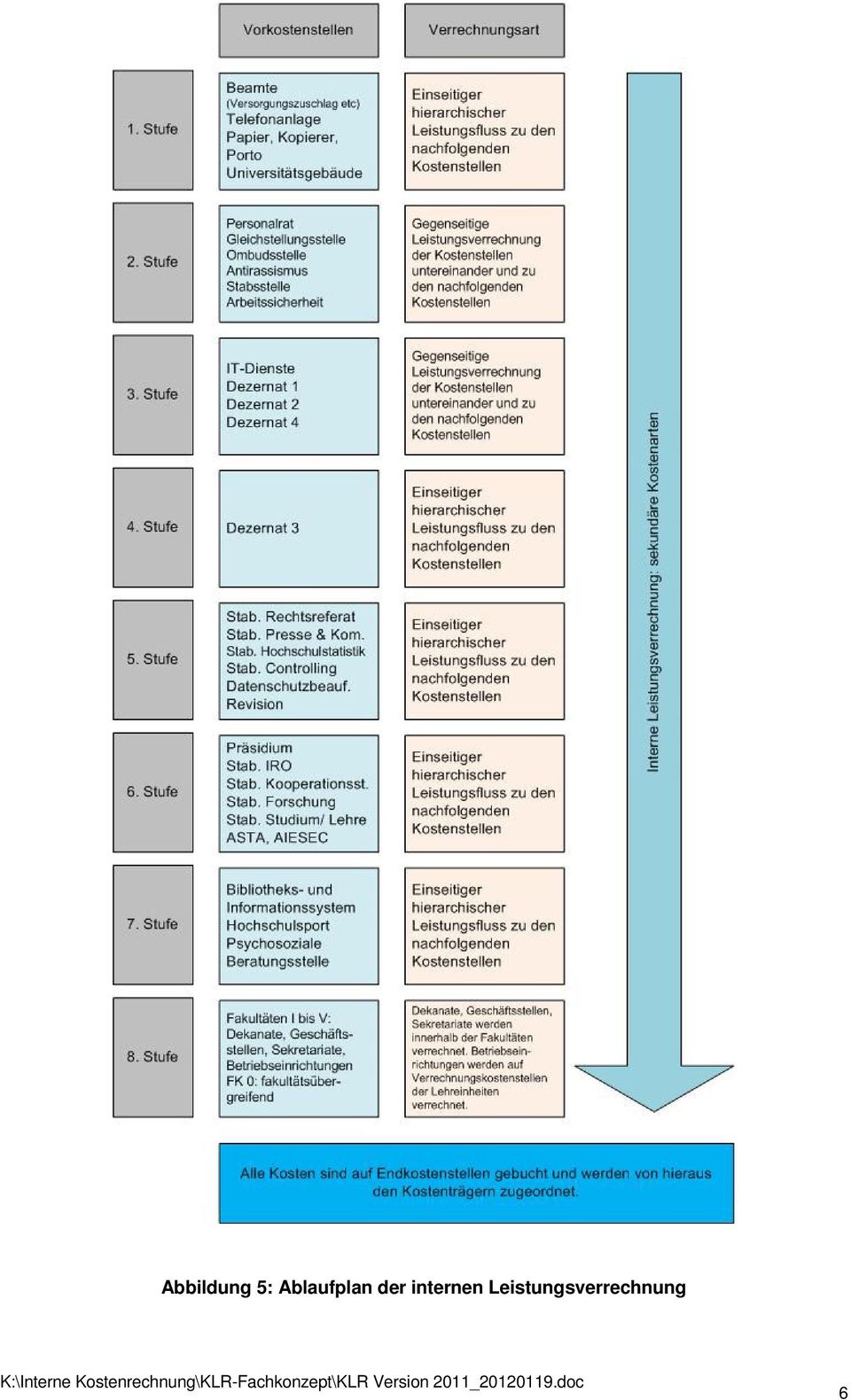

8 3.3.2 Vorkostenstellen Vorkostenstellen sind in unserer Kostenrechnung ausschließlich im Bereich der HH-Kostenstellengruppe für zentrale Einrichtungen, Gebäude, Dezernate, Stabsstellen, Präsidium etc. eingerichtet. Innerhalb der Fakultäten zählen hierzu die Dekanate, Geschäftsstellen, Sekretariate, Werkstätten, Labore, Betriebseinrichtungen wie beispielsweise das Sprachenzentrum. Die Kosten dieser Einheiten werden (reduziert um die anderen betrieblichen Erträge) auf der Basis von Kennzahlen auf die Endkostenstellen verteilt Endkostenstellen Hierzu zählen an einer Universität üblicherweise die Kostenstellen der Institute/Arbeitsgruppen und in unserem Modell haben wir auch die Kostenstellen der interdisziplinären Forschungszentren und wissenschaftlichen Zentren als Endkostenstellen eingerichtet. Grundsätzlich alle Kostenstellen der Gruppen DM, SB, SL, SM haben parallel den Status eines Kostenträgers. Während die Zusatzkosten von Projektbeschäftigten direkt der jeweiligen Kostenstelle (= Kostenträger) zugeordnet werden, sind die Kosten für das landesfinanzierte Personal auf den HH-Kostenstellen der Institute gebucht. Abbildung 4: Grobschema der Kosten-Leistungs-Rechnung Interne Leistungsverrechnung Die interne Leistungsverrechnung erfolgt nach einem Stufenverfahren, für das folgende drei Regeln gelten: Regel 1: Kostenstellen, die keine oder wenige Leistungen von anderen Kostenstellen empfangen, werden als erstes verrechnet; Kostenstellen, die viele Leistungen empfangen, werden zuletzt verrechnet. Regel 2: Regel 3: Die Summe aus den betrieblichen Erträgen und den Gesamtkosten ergibt den Betrag für die interne Leistungsverrechnung der Vorkostenstellen. Beispiel Zentrale Einrichtung Hochschulsport (fiktive Daten): Die Gesamtkosten betragen 1 Mio. (ohne Drittmittel, Sondermittel). Finanziert werden diese Kosten durch 500 T betriebliche Erträge und 500 T Globalhaushalt. Nur die aus Mitteln des Globalhaushalts gedeckten Kosten werden in der internen Leistungsverrechnung berücksichtigt. Die Verteilung der Kosten auf die Lehreinheiten erfolgt auf Basis der Kennzahl Studierende (VZÄ). Drittmittelprojekte werden mit diesen Kosten nicht belastet (vgl. S. 30). Die Kosten (abzüglich betrieblichen Erträgen) werden innerhalb der Kostenstellenrechnung auf die Endkostenstellen verrechnet, erst danach werden die Kosten der Endkostenstellen auf die Kostenträger verteilt. 5

9 Abbildung 5: Ablaufplan der internen Leistungsverrechnung 6

10 Im Anhang sind die internen Leistungsverrechnungen detailliert aufgeführt. Die Umlagen wurden vom Controlling in der Regel gemeinsam mit den jeweiligen Organisationseinheiten entwickelt. Die Umlagen sollen im laufenden Geschäftsjahr nicht aufgrund der (eher zufälligen) monatlichen Kostenschwankungen variieren und werden deshalb als Normalkosten gebucht. Die Durchschnittswerte werden auf Basis des Vorjahres errechnet und bilden die Grundlage für die Umlagen der Monate Januar bis November. Im Rahmen des Jahresabschlusses sind von den tatsächlichen Istkosten des aktuellen Geschäftsjahres die Umlagen der Monate Januar bis November zu subtrahieren. Die Differenz wird im zwölften Monat gebucht. Ausnahme von der Regel ist die Umlage der Bibliothekskosten, die ausschließlich auf Istkosten basiert. Abbildung 6: Umlagezyklus (Normalkosten vs. Istkosten) Perspektivisch können die Umlagen auf Planwerte umgestellt werden. Erst im Rahmen des Jahresabschluss würden dann die Ist-Werte übernommen Exkurs: Kalkulatorische Raummiete Die Gebäude einer Hochschule sind neben dem Personal eine der bedeutenden wirtschaftlichen Ressourcen. Am Beispiel der Berechnung der Raumkosten soll im Folgenden gezeigt werden, dass für die Berechnung der Kosten teilweise sehr komplexe Verrechnungen vorgenommen werden müssen, bevor Daten, zum Beispiel für eine Kalkulation oder Abrechnung eines Drittmittelprojektes, vorliegen (nachfolgende Ausführungen vgl. Hillmer 2007, A 1.6, S. 6 ff.). Ausgangspunkt für die Berechnung der Raumkosten sind zunächst die Gesamtkosten eines Gebäudes. An der Universität Oldenburg ist für jedes Gebäude eine Kostenstelle eingerichtet, auf der die vom Land Niedersachsen in Rechnung gestellten Nutzungsentgelte 1 gebucht werden. Darüber hinaus gibt es noch für die beiden Standorte jeweils eine Kostenstelle (für Energiekosten etc.) sowie eine Infrastrukturkostenstelle. Wir haben also folgenden Aufbau: Abbildung 7: Struktur der Gebäudekostenstellen 1 Seit 2001 sind die Liegenschaften des Landes Niedersachsen zentral dem Landesliegenschaftsfond (LFN, Referat des Niedersächsischen Finanzministeriums) zugeordnet. Für die Nutzung der Gebäude wurde ein ortübliches Nutzungsentgelt eingeführt. 7

11 Geht eine Rechnung ein, die nicht einer einzelnen Gebäudekostenstelle zugeordnet werden kann (zum Beispiel Mangels ausreichend installierter Zähler für den Energieverbrauch), so wird geprüft, ob sie der Standortkostenstelle zuzuordnen ist. Nur wenn auch diese Variante nicht möglich ist, darf die Rechnung der Infrastrukturkostenstelle zugeordnet werden 2. Vor dem Hintergrund zukünftig eventuell stark steigender Energiepreise ist die verursachungsgerechte Zuordnung der Energieverbräuche jedoch eine wesentliche Voraussetzung für ein modernes Energiemanagement. Um die Gesamtkosten eines Gebäudes ermitteln zu können, müssen im nächsten Schritt monatlich oder jährlich alle auf der Infrastrukturkostenstelle und den Standortkostenstellen gebuchten Kosten möglichst verursachungsgerecht den Gebäudekostenstellen zugeordnet werden. Die Verteilung der Kosten auf den einzelnen Ebenen erfolgt anhand einer Kennzahl des Flächenprofils 3 (Anteil Bürofläche, Laborfläche, Hörsaalfläche, ). Im Rahmen dieser Methode wird die unterschiedliche technische Ausstattung von Räumen berücksichtigt (vgl. Kupfer 1998, S. 27 ff.). Zudem ist zu beachten, dass die Umlagen nicht aufgrund der (eher zufälligen) monatlichen Kostenschwankungen variieren sollen. Deshalb werden für alle abgebenden Kostenstellen die durchschnittlichen Kosten pro Monat, auf Basis von Planwerten (unter Berücksichtigung der Kosten des Vorjahres sowie absehbarer Kostensteigerungen zum Beispiel für Energie) errechnet. Diese Kosten sind die Grundlage für die Umlagen der Monate Januar bis November des Folgejahres. Im Rahmen des Jahresabschluss werden von den tatsächlichen Istkosten des laufenden Jahres die Umlagen der Monate Januar bis November subtrahiert. Die Differenz wird im zwölften Monat gebucht. Für die Umlagen wurden sekundäre Kostenarten eingerichtet. Damit sind die Gesamtkosten eines Gebäudes ermittelt. In einem weiteren Schritt sind jetzt die Raumkosten innerhalb der Gebäude zu berechnen. Die Umlage kann grundsätzlich auf Basis folgender Modelle erfolgen: Tabelle 1: Beispiel für m²-preis je Flächenart/Gebäude (fiktive Daten) Gebäude 1 2 X Uni gesamt Bürofläche 20 /m 2 23 /m 2 21 /m 2 Ø 22 /m 2 Tabelle 2: Beispiel für m²-preis je Flächenart/Standort (fiktive Daten) Standort A B Uni gesamt Bürofläche 20 /m 2 23 /m 2 Ø 22 /m 2 Tabelle 3: Beispiel für m²-preis je Flächenart/Uni gesamt (fiktive Daten) Uni gesamt: Ø 22 /m2 Bürofläche Gebäude 1 Gebäude 2 Gebäude... Sofern die Fakultäten und zentralen Einrichtungen Einfluss darauf haben welche Gebäude von ihnen genutzt werden, sollte die Berechnung der Raumkosten gemäß dem Beispiel in Tabelle 1 erfolgen. Ist diese Voraussetzung nicht gegeben, erfolgt die Berechnung gemäß dem Beispiel in Tabelle 2 oder dem Beispiel in Tabelle 3. An der Universität Oldenburg haben die Organisationseinheiten bislang kaum Einfluss auf die Wahl der Gebäude ihrer Einrichtungen. Deshalb wird für die Standorte ein einheitlicher m2-preis je Raumart (z. B. Büroraum) berechnet und bewusst auf eine differenzierte Ermittlung der Kosten je Standort und/oder Gebäude verzichtet. Für die Anmietungen, das ICBM in Wilhelmshaven und das Gästehaus wird ein eigenständiger Preis je Flächenart und Gebäude errechnet. Um eventuell zu einem späteren Zeitpunkt eine differenzierte Preisermittlung je Standort und/oder Gebäude zu ermöglichen, werden die Kosten im Rahmen der Kostenstellenrechnung - auch weiterhin verursachungsgerecht gebucht und die Standortkosten auf die Gebäude verteilt. An den meisten Hochschulen sind nicht alle Räume bestimmten Organisationseinheiten zugeordnet. Für die Vergabe der zentral verwalteten Veranstaltungsräume wird deshalb ein Lehrveranstaltungsplaner eingesetzt, in dem unter anderem die Raumbelegung dokumentiert ist. Auf Basis der Raumbelegung des Vorjahres wird ein Preis je Veranstaltungsstunde ermittelt und entsprechend dem Belegungsplan den Kostenstellen zugeordnet. Im zwölften Monat werden eventuelle Über- oder Unterdeckungen per Umlage auf die internen Nutzer verteilt. Die Kosten werden unter den sekundären Kosten nachrichtlich ausgewiesen, den Organisationseinheiten aber nicht budgetwirksam in Rechnung gestellt. 2 Auf den Kostenstellen ist eine Validierung hinterlegt, so dass bestimmte Kostenarten zur Bebuchung nicht freigegeben sind. 3 Hauptnutzfläche vgl. Schlüsselverzeichnis des Statistischen Bundesamt. 8

12 3.3.6 Exkurs Fakultätsinterne Overheads Dekanate, Geschäftsstellen und Sekretariate zählen zu den fakultätsinternen Overheads, deren Kosten im Rahmen der internen Dienstleistungsverrechnung ebenfalls den Endkostenstellen zuzuordnen sind. Hierfür haben wir ein standardisiertes Verfahren entwickelt das für alle Fakultäten verwendet wird. Beispiel: Die Fakultät X hat zwei Institute und insgesamt folgende Finanzierungsstruktur der Personalkosten: Globalhaushalt (=HH Kostenstellen) 60% Drittmittel (= DM Kostenstellen) 30% Sondermittel leistungsbezogen (= SL Kostenstellen) 10% In diesem Fall sollen die gesamten Kosten des Dekanats und der Geschäftsstelle im Verhältnis von 60:30:10 aufgeteilt werden, d. h. 30% der Dekanatskosten plus 30% der Kosten der Geschäftsstelle werden als Overhead den Drittmittelprojekten zugeordnet. Diese Umlage erfolgt nicht pauschal, sondern ist abhängig von der Anzahl der Mitarbeiter/innen in dem einzelnen Drittmittelprojekt. In unserem Beispiel haben wir insgesamt zwei Drittmittelprojekte mit jeweils drei Professuren/wiss. Mitarbeiter und einem nicht wissenschaftlichen Mitarbeiter. Die Kosten werden deshalb zu gleichen Teilen den beiden Projekten zugewiesen. Haben die beiden Projekte eine unterschiedliche Personalstruktur, so kann dies Einfluss auf die Verteilung haben, da die Kennzahl der Mitarbeiter/innen zusätzlich noch nach Personenkreisen gewichtet wird: Professuren/wissenschaftlichen Mitarbeiter/innen 1,0 und nichtwissenschaftliches Personal 0,5. Dieses Verfahren wird analog für die Sekretariate angewendet. Abbildung 8: Overhead Fakultäten Für Betriebseinrichtungen der Fakultäten gibt es kein vergleichbares standardisiertes Verfahren, sondern individuelle Lösungen. Beispiel: Der Fakultät V Mathematik und Naturwissenschaften sind unter anderem mehrere Werkstätten als betriebliche Infrastruktur zugeordnet. Für interne Dienstleistungen werden Verrechnungsentgelte erhoben, die nicht auf der Basis von Vollkosten kalkuliert werden. Im Rahmen der internen Leistungsverrechnung werden die Gesamtkosten reduziert um die Verrechnungsentgelte. Die verbleibenden Kosten werden auf die Institute der Fakultät Biologie, Physik, Chemie, ICBM sowie auf den SFB 517 Neurokognition, die Nachwuchsgruppe Animal Navigation, den SFB/TR 31 Das aktive Gehör und die wissenschaftlichen Zentren FORWIND, COAST und CEM verteilt (Kennzahl: Anzahl der Mitarbeiter/innen: Professuren/wissenschaftliches Personal gewichtet mit 1,0, nicht wissenschaftliches Personal gewichtet mit 0,5 in BVZÄ. 9

10% In diesem Fall sollen die gesamten Kosten des Dekanats und der Geschäftsstelle im Verhältnis von 60:30:10 aufgeteilt werden, d. h.")

13 4. Die Kostenträgerrechnung der Universität Oldenburg Für welche Leistungen wurden Kosten verursacht? ist das zentrale Thema der Kostenträgerrechnung. Unter Beachtung der im NHG definierten Aufgaben einer Hochschule (vgl. NHG 3) haben sich die niedersächsischen Hochschulen auf folgende vier Kostenträger verständigt: Forschung und Entwicklung Studium und Lehre Weiterbildung Externe Dienstleistungen (vgl. MWK, 2001) Abbildung 9: Ablauf der Kosträgerrechnung 4.1 Kostenträger Forschung und Entwicklung sowie Studium und Lehre Die hoheitlichen Aufgaben in der Forschung und Lehre müssen in der Kostenträgerrechnung aufgeteilt werden. Hierfür stehen zwei methodische Ansätze zur Verfügung: Empirische Methode: Normative Methode: Flächendeckende Einführung der Zeitaufschreibung für das gesamte wissenschaftliche Personal Die Aufteilung erfolgt auf Basis des Lehr- und Forschungskoeffizienten unter Berücksichtigung der Lehrverpflichtungen des wissenschaftlichen Personals (vgl. HIS 2003, S. 8) An der Universität Oldenburg haben wir die von der HIS entwickelte Methode übernommen und teilen die Personalkosten gemäß der Lehrverpflichtung auf (vgl. Tabelle 13, S. 38). Die Personalkosten einer Professur werden deshalb i. d. R. zu jeweils 50% den Kostenträgern Forschung und Entwicklung bzw. Studium und Lehre zugeordnet. Die Aufteilung der weiteren Kosten und Erträge erfolgt analog, d.h. jeweils 50% gehen zu Lasten der beiden Kostenträger Forschung und Entwicklung sowie Studium und Lehre. 10

Abbildung 9: Ablauf der Kosträgerrechnung 4.")

14 Beispiel Abbildung 10: Beispielrechnung für Lehr- und Forschungsanteil Für die Aufteilung der aus Grundmitteln der Universität finanzierten Kosten der Forschungszentren und wissenschaftlichen Zentren werden die Regeln der internen LOM angewendet (vgl. Tabelle 14, S. 39). 4.2 Kostenträger Weiterbildung Hierunter fassen wir die Angebote der Universität im Bereich der wissenschaftlichen Weiterbildung auf der Basis von organisiertem Lernen zusammen. Die wissenschaftlichen, künstlerischen und beruflichen Weiterbildungsangebote der Universität Oldenburg sind ein Angebot zu lebenslangem Lernen. Diese Aufgabe wird im Wesentlichen vom Center für Lebenslanges Lernen (C3L) wahrgenommen. Darüber hinaus gibt es Angebote zur Weiterbildung im Zentrum für pädagogische Berufspraxis (Teil des DIZ), beim IBKM einen Weiterbildungsstudiengang von FORWIND (Windenergie) und Einzelprojekte in den Fakultäten (vgl. Tabelle 15, S.40). 4.3 Kostenträger Externe Dienstleistungen Bislang werden ausschließlich externe Dienstleistungen von Organisationseinheiten ausgewiesen, die sich nicht als Betrieb gewerblicher Art wirtschaftlich betätigen. Hierzu zählen die Kosten für externe Ausleihen der Bibliothek (2010: 2,084 Mio., berechnet auf der Basis des prozentualen Anteils der Ausleihefälle durch externe Nutzer an der Gesamtzahl der Ausleihefälle). Zweitens 80% der Kosten für den Botanischen Garten (2010: 735 T ). Diese Angabe beruht auf einer Untersuchung der Kostenträgerstruktur im Rahmen einer Diplom-Hausarbeit des technischen Leiters des Botanischen Gartens (vgl. Hüsers 2007). Drittens 50% der aus Grundmitteln der Universität finanzierten Kosten für die Technologietransferstelle DIALOG (2010: 117 T ). Die anderen 50% werden auf alle Kostenstellen mit Personalzuordnung (nur Professoren und wiss. Mitarbeiter) der Kostenstellengruppe Forschung und Lehre (FuL) verteilt (vgl. Tabelle 11, S. 30). Demgegenüber wird der Hochschulsport als Betrieb gewerblicher Art geführt. Das Kursangebot ist in begrenztem Umfang Externen zugänglich. In der internen Leistungsverrechnung werden nur die nicht durch Erträge gedeckten Kosten berücksichtigt (vgl. S. 4) berücksichtigt und den Lehreinheiten zugeordnet (vgl. Tabelle 11, S. 33). Drittmittelprojekte werden mit diesen Kosten nicht belastet. 4.4 Kostenträger Stufe 1 Es werden die vier Hauptkostenträger abgebildet. 4.5 Kostenträger Stufe 2 Es erfolgt eine Differenzierung der Daten gemäß der Lehr- und Forschungsbereiche 4 (Fakultäten) sowie nach interdisziplinären Forschungszentren und wissenschaftlichen Zentren und (für die aus Drittmitteln und Sondermitteln finanzierten Kosten der zentralen Einrichtungen bzw. der zentralen Verwaltung) dem Infrastrukturbereich. 4.6 Kostenträger Stufe 3 Unter der Rubrik antragsinduziert werden alle Projekte zusammengefasst, die z. B. von der DFG (Kostenträger Forschung und Entwicklung) oder dem DAAD (Kostenträger Studium und Lehre) im Wettbewerb mit anderen Universitäten eingeworben wurden. Der Antrag wird vor der Entscheidung begutachtet. Die Drittmittelforschung ist nicht umsatzsteuerpflichtig, da die Forschungsergebnisse der Allgemeinheit zugänglich und die Verwertungsrechte bei der Hochschule bleiben (Ufermann 2008, S. 537). Die aus Forschungsmitteln des Hochschulträgers finanzierten Projekte (Kostenstellengruppe Sondermittel (SL)) sind ebenfalls dieser Gruppe zugeordnet. 4 vgl. Hochschulstatistik Schlüsselverzeichnisse. 11

15 Die Rubrik auftragsinduziert fasst alle Projekte zusammen die von Dritten in Auftrag gegeben wurden (z. B. Gutachten) und der Umsatzsteuerpflicht unterliegen, da die Universität dem Auftraggeber Verwertungsrechte eingeräumt hat (vgl. Ufermann 2008, S. 537). Ebenso gehören Aufträge hierzu, die von der Umsatzsteuer befreit sind (z. B. im Bereich betriebliche Weiterbildung). Zu beachten ist der besondere Status der Drittmittel und Sondermittel des Infrastrukturbereichs. Hierfür wurde unter den beiden Rubriken antrags- bzw. auftragsinduziert eine eigene Gruppe Projektförderung Infrastruktur gebildet, da diese Kosten im Gegensatz zu den aus Grundmitteln finanzierten Kosten des Infrastrukturbereichs nicht auf die Lehreinheiten und interdisziplinären Forschungszentren bzw. wissenschaftlichen Zentren zu verteilen sind. Die Mittel wurden zweckgebunden z. B. von der DFG für ein Projekt des BIS German Harvest Automated Retrieval and Directory (GERHARD) bewilligt. Die Zuordnung der Kosten zu den Kostenträgern Forschung und Entwicklung bzw. Studium und Lehre erfolgt analog der aus Grundmitteln finanzierten Kosten der Einrichtungen. Beispiel Zentrale Studienberatung (ZBS): Die aus Grundmitteln finanzierten Kosten werden zu 100% dem Kostenträger Studium und Lehre zugeordnet. Alle aus Drittmitteln oder Sondermitteln geförderten Projekte der ZBS werden deshalb ebenfalls zu 100% der Kostenträgergruppe Studium und Lehre zugeordnet. Unter der Rubrik Studienbeiträge werden alle aus diesen Mitteln finanzierte Projekte (Kostenträger Studium und Lehre) zusammengefasst. Des Weiteren gibt es Projekte, die aus anderen Mitteln Dritter finanziert werden, hierzu gehören Tagungsbeiträge, Spenden, Sponsoring, Beiträge für Fort- und Weiterbildungen, personenbezogene Stipendien sowie Einnahmen für das Sportangebot und Standmieten. Die Grundlagenforschung sowie die weiteren hoheitlichen Aufgaben in der Lehre, der Weiterbildung und bei den externen Dienstleistungen sind eigenständige Rubriken innerhalb unserer Kostenträgerrechnung. 4.7 Kostenträger Stufe 4 Die unter den Rubriken antragsinduziert bzw. auftragsinduziert zusammengefassten Projekte werden hier als Einzelprojekte ausgewiesen. Demgegenüber können die Kosten der Grundlagenforschung (hoheitlicher Bereich) nur auf der Ebene Lehr- und Forschungsbereich gezeigt werden. Eine weitere Differenzierung der Daten ist nicht möglich Für den Kostenträger Studium und Lehre sind die Kosten je Studiengang zu berechnen. Es ist beabsichtigt die Daten analog dem von der HIS entwickelten Ausstattungs-, Kosten- und Leistungsvergleich zu ermitteln (vgl. HIS 2003, S. 10 ff.). Abbildung 11: Lehrverflechtung 4.8 Kostenträger Förderung wissenschaftlicher Nachwuchs Die Förderung des wissenschaftlichen Nachwuchses (FwN) ist eine klassische Querschnittsaufgabe, die sowohl der Lehre als auch der Forschung zugeordnet werden kann und häufig fächerübergreifend organisiert ist. FwN wird aus Grundmitteln der Hochschule sowie Drittmitteln und Sondermitteln finanziert. Die Kostenträgerrechnung ist daher so gestaltet, dass es möglich ist, alle oben genannten Rubriken für Kostenträger, die der Förderung des wissenschaftlichen Nachwuchses dienen, gesondert auszuweisen. Wir unterscheiden zwei Phasen der Förderung: a) FwN bis zur Promotion und Habilitation Hierzu zählen Graduiertenkollegs und Promotionsstudiengänge (werden im Gegensatz zu den Graduiertenkollegs in der Kapazitätsrechnung berücksichtigt) sowie FwN-Stellen, deren Kosten gemäß LVVO zu 75% der Forschung und 25% der Lehre zugeordnet werden (vgl. Tabelle 13, S. 38). 12

16 b) Junior-Professuren Für diesen Personenkreis sind eigene (HH) Kostenstellen eingerichtet. Die Aufteilung der Kosten erfolgt gemäß LVVO: 75% Forschung und 25% Lehre. Die von Junior-Professuren eingeworbenen Drittmittel sind jedoch den antragsinduzierten Kosten zugeordnet. 5. Kalkulation von Overheads Aufgrund der Vorgaben der EU (Vertrag über die Arbeitsweise der Europäischen Union, Artikel 107 bis 109) ist die nichtwirtschaftliche Tätigkeit und die wirtschaftliche Tätigkeit (Betrieb gewerblicher Art: BgA) einer Hochschule im Jahresabschluss getrennt abzubilden. Für Projekte im Rahmen der Auftragsforschung müssen die tatsächlichen Overhead-Kosten kalkuliert und abgerechnet werden. Der Overhead-Zuschlagssatz wird jährlich auf Basis der Vollkostenrechnung des Vorjahres berechnet. Auch für Projekte des 7. Forschungsrahmenprogramms (FRP) sollen zukünftig die Vollkosten nachgewiesen werden. Hierfür ist eine Methodenzertifizierung des KLR-Fachkonzeptes notwendig. Die spezifischen Anforderungen sind unter 5.2 erläutert. Allgemein zu beachten ist insbesondere, dass keine Kosten bei der Kalkulation des Zuschlagssatzes vergessen werden, da dies sonst als Quersubventionierung von Forschungsaufträgen durch Mittel des Haushaltes angesehen wird. Es dürfen aber auch keine Kosten doppelt abgerechnet werden, da dies bei Förderprojekten eine Doppelförderung bewirkt. In der Kostenrechnung sind die direkt einem Projekt zuzuordnenden Kosten mittels Beleg nachzuweisen. Der Begriff direkte Kosten steht synonym für den SAP-Begriff primäre Kosten, zu denen unter anderem die Personalkosten und Abschreibungen für Gerätebeschaffungen zählen. Voraussetzung für die Abrechnung von Personalkosten ist, dass die im Rahmen eines Projektes gearbeiteten Stunden auf der Basis von Zeitnachweisen exakt zu belegen sind. Sofern auch die Kosten von festangestelltem wissenschaftlichen Personal der Universität (z. B. Hochschullehrer) abgerechnet werden sollen, gelten für diesen Personenkreis ebenfalls die Regeln der Führung von Zeitnachweisen. Die Zeiterfassung für das wissenschaftliche Personal muss nicht in SAP abgebildet werden. Personalkosten aus dem nichtwissenschaftlichen Bereich sind über den Overheadsatz abzurechnen. Mieten für Gebäude sind an den niedersächsischen Hochschulen reale Kosten, der Aufwand ist an den Landesliegenschaftsfond abzuführen. Diese Kosten sind Bestandteil der Vollkostenrechnung. Die Methode zur Berechnung der Miete je Raum ist auf S. 7 ff. im Detail erläutert. 5.1 Projekte im Rahmen der Auftragsforschung (Trennungsrechnung) Für die Kalkulation von Forschungsprojekten müssen die gesamten Kosten ermittelt werden, die das Projekt voraussichtlich verursachen wird. Diese setzen sich zusammen aus: Primärkosten Sekundärkosten - Kosten, die direkt auf die Projektkostenstelle gebucht werden - Kosten, die im Rahmen der indirekten Leistungsverrechnung auf die Projektkostenstelle gebucht werden. Diese enthalten folgende Bestandteile: Leistungen der Universitätsleitung inkl. der Stabsstellen Leistungen der zentralen Verwaltung IT-Dienste, Bibliothek Dekanate, Geschäftsstellen der Fakultäten Sekretariate und Betriebseinrichtungen der Institute Personalrat und Beauftragte Gebäudekosten und Telefon Für die Berechnung des Zuschlagssatzes werden die Daten des letzten Jahres, für das die interne Leistungsverrechnung durchgeführt wurde, als Basis genommen. Es werden alle Projekte aus den Bereichen DM und SL betrachtet, da nur diese Projekte durch eine Kalkulation beantragt und abgerechnet werden müssen. Eine projektbezogene Zuordnung der Raumkosten erfolgt bislang in der Regel nur, wenn diese Kosten auch abgerechnet werden können. Da jedoch eine Quersubventionierung der Forschungsaufträge aus Haushaltsmitteln nicht erlaubt ist, berücksichtigen wir in der Overhead-Kalkulation zusätzlich die aus Haushaltsmitteln finanzierten Endkostenstellen. Die anteiligen Kosten der Forschung werden normativ ermittelt. Im Weiteren werden die Sekundärkosten an den Kosten des wissenschaftlichen Personals für die o. g. Kostenstellen berechnet. Für die Kalkulation zukünftiger Projekte wird davon ausgegangen, dass dieser Anteil in vergleichbarer Höhe wieder auftreten wird. Die Personalkosten des wissenschaftlichen Personals werden als Basis genommen, da dies eine für alle Projekte vergleichbare Größe darstellt. 13

einer Hochschule im Jahresabschluss getrennt abzubilden.")

17 Die niedersächsischen Hochschulen haben sich darauf verständigt, die wirtschaftliche Tätigkeit auf Ebene der Hochschule und nicht je Institut oder Fakultät im Jahresabschluss darzustellen (AG Beihilferahmen, , A. 4.). Auf Basis der Vollkostenrechnung 2010 haben wir folgenden Overhead-Zuschlagsatz ermittelt: DM-, SL-, HH-Endkostenstellen Σ Uni Oldenburg Sekundärkosten aus der ILV Personalkosten für wiss. Personal Zuschlagssatz 77 % 5.2 Projekte des 7. Forschungsrahmenprogramms der EU Nachfolgend werden kurz die besonderen Anforderungen des 7. Forschungsrahmenprogramms an die KLR erläutert. Eine Methodenzertifizierung ist erst ab einem Projektvolumen von 375 T möglich (Helmholtz 2007, S. 23). Die Hochschulen in Niedersachsen sind verpflichtet, den notwendigen Aufwand für den Versorgungszuschlag für Beamte an das Land abzuführen. Die Universität Oldenburg erhält hierfür vom MWK zweckgebundene Mittel, die jedoch nicht auskömmlich sind. Über den Differenzbetrag wird eine Forderung an das MWK gestellt, die in der Regel erst bis zu zwei Jahre später beglichen wird. Diese Kosten werden bislang von der EU nicht anerkannt, da sie in den meisten Bundesländern nicht über die Buchhaltung der Universitäten abgewickelt werden. Wie an allen niedersächsischen Hochschulen ist in der Vollkostenrechnung der Universität Oldenburg der 30%ige Versorgungszuschlag für Beamte sowie der 4%ige Beihilfeanteil in den Kosten berücksichtigt. Voraussetzung für die Abrechnung von Gerätebeschaffungen ist, dass diese nicht bereits aus öffentlichen Mitteln gefördert wurden. Aufgrund unserer Kostenstellensystematik in der die Mittelherkunft berücksichtigt wird (vgl. S. 4) können in den Overheadkosten keine bereits von der EU oder anderen Drittmittelgebern finanzierte Anlagen enthalten sein. Auch nach Beendigung eines Projektes verbleiben die Anlagen auf der ursprünglichen Kostenstelle und werden nicht in den Haushaltsbereich umgebucht. Folgende Kosten sind im 7. Forschungsrahmenprogramm grundsätzlich nicht förderfähig und dürfen auch nicht in den Overheadkosten enthalten sein (Aufzählung vgl. Helmholtz 2007, S. 44 f.): feststellbare indirekte Steuern, einschließlich Umsatzsteuer (z. B. KFZ Steuer aber keine Flughafensteuern, die eher Gebührencharakter haben) Abgaben im Rahmen von Importen und Exporten (Zölle) Schuldzinsen Rückstellungen für eventuelle künftige Verluste oder Verbindlichkeiten Umtauschverluste und sonstige Verluste (Wechselkursschwankungen) Im Rahmen der Projektabrechnung können diese (primären) Kostenarten bei Bedarf selektiert werden. Die Kosten dürfen ebenfalls nicht in den Overheadkosten (sekundäre Kosten) enthalten sein. Eine durchgängige Separierung der Kosten über die gesamte Kostenrechnung ist wegen des Arbeitsaufwands in der Finanzbuchhaltung und der Anlagenbuchhaltung nicht möglich. Es wäre zudem ein Verlust an Informationen, da die Umsatzsteuer in der Anlagenbuchhaltung Bestandteil des Brutto-Aufwands ist und damit auch der Kosten. Vor diesem Hintergrund müssen wie auch an den anderen niedersächsischen Hochschulen- gegebenenfalls die Overheadkosten durch einen Bereinigungssatz zukünftig verändert werden. Kosten, die in anderen EU-Projekten angefallen sind (Vermeidung von Doppelförderung) Die Kosten sind eindeutig in der Kostenstellenrechnung getrennt. überteuerte oder wirtschaftlich nicht vertretbare Ausgaben Die Einhaltung der Prinzipien der Wirtschaftlichkeit ist in der Landeshaushaltsordnung geregelt (vgl. Niedersächsische Landeshaushaltsordnung 2001, 7, 34) und Gegenstand der Prüfung des Jahresabschluss durch den Wirtschaftsprüfer. 14

18 Literaturverzeichnis, Materialien, Dokumente Betriebsanweisung für die Hochschulen in staatlicher Trägerschaft des Landes Niedersachsen vom 23. Juli 2003: eingesehen am EG-Vertrag (Vertrag zur Gründung der Europäischen Gemeinschaft). In der Fassung vom , eingesehen am EU-Kommission: Gemeinschaftsrahmen für Forschung, Entwicklung und Innovation, Brüssel, den 22. November 2006, eingesehen am Helmholtz-Gemeinschaft Deutscher Forschungszentren e. V. u. a. (Hrsg.) 2007: Leitfaden zur Finanzierung indirekter Maßnahmen des 7. Forschungsrahmenprogramms, Version 24/7/2007, Hamburg Hillmer, M. 2007: Die Bedeutung des Controllings an Hochschulen. In: Tag, B. u. a. (Hrsg.): Handbuch Praxis Wissenschaftsfinanzierung, Berlin, A 1.6/S HIS GmbH (Hrsg.) 2003: Projektbericht Ausstattungs-, Kosten- und Leistungsvergleich niedersächsischer Universitäten 2003, Hannover Hochschulstatistikgesetz (HStatG) vom 2. November 1990 (BGBI. I S. 2414), zuletzt geändert durch Artikel 2 des Gesetzes vom 25. Juni 2005 (BGBI. I S 1860); Finanz- und Personalstatistikgesetz (FPStatG) in der Fassung der Bekanntmachung vom 22. Februar 2006 (BGBI. I S. 438) Hüsers, Georg 2007: Modellrechnung zur Erfassung der Kostenträger im Botanischen Garten der Universität Oldenburg, Diplom-Hausarbeit an der Verwaltungs- und Wirtschaftsakademie in Leer e.v., eingesehen am Kommission der Europäischen Gemeinschaften (Hrsg.), 2005: Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Festlegung der regeln für die Beteiligung von Unternehmen, Forschungszentren und Hochschulen an Maßnahmen des Siebten Rahmenprogramms sowie für die Verbreitung der Forschungsergebnisse ( ), Brüssel Kupfer, F 1998: Monetäre Bewertung von Hochschulliegenschaften. In: Hochschul-Informations-System (Hrsg.), Hochschulplanung 130. Hannover Niedersächsisches Finanzministerium, 2001: Kosten- und Leistungsrechnung, eingesehen am Niedersächsisches Hochschulgesetz in der Fassung vom 26. Februar 2007 Niedersächsische Landeshaushaltsordnung (LHO) in der Fassung vom 30. April 2001 (Nds. GVBI. S. 276 VORIS ) Niedersächsischer Landesrechnungshof, : Prüfungsmitteilung. Organisations- und Wirtschaftlichkeitsprüfung in den Verwaltungsbereichen von Universitäten. Az.: /3-06 Niedersächsisches Ministerium für Wissenschaft und Kultur, KLR-Anforderungen/Aufgabenheft, Version 3, Stand Niedersächsisches Ministerium für Wissenschaft und Kultur, Runderlass vom Niedersächsisches Personalvertretungsgesetz in der Fassung vom 22. Januar 2007 (Nds. GVBI Nr. 2/2007 S. 11 VORIS ), Ufermann, B. 2008: Unterliegt die Hochschulforschung der Umsatzsteuer? In: Forschung & Lehre, Hrsg. Von Präsidium des deutschen Hochschulverbandes, Heft 8/08, S Verordnung über die Lehrverpflichtung an Hochschulen (Lehrverpflichtungsverordnung LVVO) vom 2. August 2007 (Nds.GVBI. Nr. 24/2007 S. 408), geändert durch VO v (Nds.GVBI. Nr.9/2008 S.129) VORIS Waltenberger, M., 2006: Rechnungslegung staatlicher Hochschulen: Prinzipien, Struktur und Gestaltungsprobleme. Bayerisches Staatsinstitut für Hochschulforschung und Hochschulplanung (Hrsg.), München, 2006 Wissenschaftlicher Beirat zur Begleitung des Modellvorhabens (Hrsg.), 1999: Bericht zur Evaluation des Modellvorhabens. Erprobung der globalen Steuerung von Hochschulhaushalten im Land Niedersachsen, Gütersloh, Dezember 1999 Wissenschaftsrat (Hrsg.), 2011: Neuere Entwicklung der Hochschulfinanzierung in Deutschland, , Berlin, eingesehen unter: eingesehen am Wissenschaftsrat (Hrsg.), 2006: Empfehlungen zur künftigen Rolle der Universitäten im Wissenschaftssystem, Berlin 15

2007: Leitfaden zur Finanzierung indirekter Maßnahmen des 7.")

19 Wissenschaftsrat (Hrsg.), 2000: Thesen zur künftigen Entwicklung des Wissenschaftssystems in Deutschland, 07. Juli 2000, Berlin Zimmermann, G.1993: Grundzüge der Kostenrechnung, 5. Auflage. München 16

20 Anhang Andere betriebliche Erträge Tabelle 4: Andere betriebliche Erträge Kontengruppe ERLOESE510 ERLOOESE513 BETREUSTUD SPENDEN ERSTATTUNG NEBENERLOE ENERGIE GEBUEHREN VERMIETUNG ASBE GUV13 Beschreibung Auftragsforschung, Forschungsdienstleistungen Erträge aus Weiterbildung, Tagungen etc. Erträge Betreuung Studierender Spenden und Sponsoring Erstattungen aus Personalaufwendungen Erlöse aus Nebenbetrieben Abgabe von Energie Gebühren/gebührenähnliche Erträge Vermietung und Verpachtung Andere sonstige betriebliche Erträge Sonstige Zinsen und ähnliche Erträge Interne Leistungsverrechnung Tabelle 5: Interne Leistungsverrechnung Stufe 1 Kostenart Sender-/Vorkostenstelle Empfänger-Kostenstelle Kennzahl Uni allgemein Ab 2010 nur noch Budget für Vergaberahmen 100% auf alle Kostenstellen mit Personalzuordnung der Kostenstellengruppe Uni. Anzahl Mitarbeiter der Kostenstellengruppe Uni (BVZÄ) bis Beamte alle Kostenstellen mit Personalzuordnung Beamte anteilig nach Anteil der Kosten der einzelnen Besoldungsgruppen an den Gesamtkosten der Be- 17

Kosten- und Leistungsrechnung Fachkonzept. Carl von Ossietzky Universität Oldenburg Stabsstelle strategisches Controlling

Kosten- und Leistungsrechnung Fachkonzept Carl von Ossietzky Universität Oldenburg Stabsstelle strategisches Controlling Marita Hillmer Petra Ravensberg Ole Stiefs Marlies Steinert (Überarbeitung Dez.

Kosten- und Leistungsrechnung Fachkonzept Carl von Ossietzky Universität Oldenburg Stabsstelle strategisches Controlling Marita Hillmer Petra Ravensberg Ole Stiefs Marlies Steinert (Überarbeitung Dez.

Erläuterungen zur Internen Leistungsverrechnung in der Hochschulfinanzstatistik 1

Bildungsfinanzen Stand: 10.02.2015 Erläuterungen zur Internen Leistungsverrechnung in der Hochschulfinanzstatistik 1 (Jahreserhebung ab Berichtsjahr 2006, EVAS 21371) A Hintergrund Der Ausschuss für die

Bildungsfinanzen Stand: 10.02.2015 Erläuterungen zur Internen Leistungsverrechnung in der Hochschulfinanzstatistik 1 (Jahreserhebung ab Berichtsjahr 2006, EVAS 21371) A Hintergrund Der Ausschuss für die

Richtlinie zur Festlegung von inhaltlichen und strukturellen Merkmalen von Zentren der Georg-August-Universität Göttingen (ohne UMG)

") Amtliche Mitteilungen I der Georg-August-Universität Göttingen vom 18.10.2012/Nr. 35 Seite 1815 Präsidium: Nach Stellungnahme des Senats vom 05.09.2012 hat das Präsidium am 25.09.2012 die erste Änderung

Amtliche Mitteilungen I der Georg-August-Universität Göttingen vom 18.10.2012/Nr. 35 Seite 1815 Präsidium: Nach Stellungnahme des Senats vom 05.09.2012 hat das Präsidium am 25.09.2012 die erste Änderung

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Prüfschema auf Grundlage. Trennungsrechnung und Steuerrecht

Prüfschema auf Grundlage Trennungsrechnung und Steuerrecht ruby.leuschke@tu-dresden.de AK Hochschulrechnungswesen und Steuern Dresden, 18.06.2010 Anforderungen für KLR Interne Information und Steuerung

Prüfschema auf Grundlage Trennungsrechnung und Steuerrecht ruby.leuschke@tu-dresden.de AK Hochschulrechnungswesen und Steuern Dresden, 18.06.2010 Anforderungen für KLR Interne Information und Steuerung

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Was sind Jahres- und Zielvereinbarungsgespräche?

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

LOPRODOC Klassenrechnung und Rechnung an die Direktion (Umsatzsteuer)

") LOPRODOC Klassenrechnung und Rechnung an die Direktion (Umsatzsteuer) In der Jahreshauptversammlung des Zentralverbands der SKL-Einnehmer am 9.4.11 in Mannheim wurde unter anderem das Thema der Umsatzsteuer

LOPRODOC Klassenrechnung und Rechnung an die Direktion (Umsatzsteuer) In der Jahreshauptversammlung des Zentralverbands der SKL-Einnehmer am 9.4.11 in Mannheim wurde unter anderem das Thema der Umsatzsteuer

LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Zur Veröffentlichung freigegebener Prüfbericht

Prüfung Rechnungsprüfungsamt Beratung Prävention zu Drs. Nr. 98/15 Zur Veröffentlichung freigegebener Prüfbericht Der Kreistag des Kreises Düren hat mit Beschluss vom 24.06.2015 (Drs. Nr. 241/15, TOP 29)

Prüfung Rechnungsprüfungsamt Beratung Prävention zu Drs. Nr. 98/15 Zur Veröffentlichung freigegebener Prüfbericht Der Kreistag des Kreises Düren hat mit Beschluss vom 24.06.2015 (Drs. Nr. 241/15, TOP 29)

DIE ANWENDUNG VON KENNZAHLEN IN DER PRAXIS: WEBMARK SEILBAHNEN IM EINSATZ

Kurzfassung DIE ANWENDUNG VON KENNZAHLEN IN DER PRAXIS: WEBMARK SEILBAHNEN IM EINSATZ Mag. Klaus Grabler 9. Oktober 2002 OITAF Seminar 2002 Kongresshaus Innsbruck K ennzahlen sind ein wesentliches Instrument

Kurzfassung DIE ANWENDUNG VON KENNZAHLEN IN DER PRAXIS: WEBMARK SEILBAHNEN IM EINSATZ Mag. Klaus Grabler 9. Oktober 2002 OITAF Seminar 2002 Kongresshaus Innsbruck K ennzahlen sind ein wesentliches Instrument

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Organisation des Qualitätsmanagements

Organisation des Qualitätsmanagements Eine zentrale Frage für die einzelnen Funktionen ist die Organisation dieses Bereiches. Gerade bei größeren Organisationen Für seine Studie mit dem Titel Strukturen

Organisation des Qualitätsmanagements Eine zentrale Frage für die einzelnen Funktionen ist die Organisation dieses Bereiches. Gerade bei größeren Organisationen Für seine Studie mit dem Titel Strukturen

Kostenrechnung im Unternehmen

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Promotionsvereinbarung

Promotionsvereinbarung Präambel Gemäß 4 Abs. 1 Sätze 4 und 5 der aktuellen Promotionsordnung der TU Berlin soll eine Promotionsvereinbarung entsprechend der jeweils gültigen Regelungen der Technischen

Promotionsvereinbarung Präambel Gemäß 4 Abs. 1 Sätze 4 und 5 der aktuellen Promotionsordnung der TU Berlin soll eine Promotionsvereinbarung entsprechend der jeweils gültigen Regelungen der Technischen

Heiznebenkosten. Auswertung auf Basis von 21.947 Heizkostenabrechnungen der Jahre 2009-2012. Berlin, 15.01.2015

co2online gemeinnützige GmbH Hochkirchstraße 9 10829 Berlin Berlin, 15.01.2015 Heiznebenkosten Auswertung auf Basis von 21.947 Heizkostenabrechnungen der Jahre 2009-2012 Bearbeiter: Peter Hennig, Uwe Schlichter

co2online gemeinnützige GmbH Hochkirchstraße 9 10829 Berlin Berlin, 15.01.2015 Heiznebenkosten Auswertung auf Basis von 21.947 Heizkostenabrechnungen der Jahre 2009-2012 Bearbeiter: Peter Hennig, Uwe Schlichter

Mitteilungen der Justus-Liebig-Universität Gießen

Der Präsident Mitteilungen der Justus-Liebig-Universität Gießen 01.06.2002 2.00.90 Nr. 1 Kooperationsvereinbarung über den Betrieb eines der Justus-Liebig-Universität Gießen der Fachhochschule Gießen-Friedberg

Der Präsident Mitteilungen der Justus-Liebig-Universität Gießen 01.06.2002 2.00.90 Nr. 1 Kooperationsvereinbarung über den Betrieb eines der Justus-Liebig-Universität Gießen der Fachhochschule Gießen-Friedberg

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung (VKL) Änderung vom Der Schweizerische Bundesrat verordnet: I Die Verordnung vom

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung (VKL) Änderung vom Der Schweizerische Bundesrat verordnet: I Die Verordnung vom

Rechnungserklärung. Haus der Stadtwerke Kröpeliner Straße 32 18055 Rostock. Info-Telefon 0381 805-2000 FAX 0381 805-2166 E-mail kundenzentrum@swrag.

Rechnungserklärung Die Rechnung - oft ein Buch mit sieben Siegeln. Bei uns nicht: Wir sagen Ihnen, was sich hinter den einzelnen Bestandteilen unserer Rechnung konkret verbirgt. Keine Frage: Die Rechnung

Rechnungserklärung Die Rechnung - oft ein Buch mit sieben Siegeln. Bei uns nicht: Wir sagen Ihnen, was sich hinter den einzelnen Bestandteilen unserer Rechnung konkret verbirgt. Keine Frage: Die Rechnung

Personal- und Organisationsreferat Geschäftsleitung / Referatscontrolling GL 1/RC

Telefon 233-2 62 30 Telefax 233-2 15 48 Herr Schwarz Personal- und Organisationsreferat Geschäftsleitung / Referatscontrolling GL 1/RC Umsetzung des Neuen Steuerungsmodells im Personal- und Organisationsreferat;

Telefon 233-2 62 30 Telefax 233-2 15 48 Herr Schwarz Personal- und Organisationsreferat Geschäftsleitung / Referatscontrolling GL 1/RC Umsetzung des Neuen Steuerungsmodells im Personal- und Organisationsreferat;

Informationen zur Prüfung Geprüfter Fachwirt für Versicherung und Finanzen/ Geprüfte Fachwirtin für Versicherung und Finanzen (IHK)

") Informationen zur Prüfung Geprüfter Fachwirt für Versicherung und Finanzen/ Geprüfte Fachwirtin für Versicherung und Finanzen (IHK) Die Prüfung zum Geprüften Fachwirt für Versicherung und Finanzen/zur

Informationen zur Prüfung Geprüfter Fachwirt für Versicherung und Finanzen/ Geprüfte Fachwirtin für Versicherung und Finanzen (IHK) Die Prüfung zum Geprüften Fachwirt für Versicherung und Finanzen/zur

Stand 15. Oktober 2015. Fragen und Antworten

Stand 15. Oktober 2015 Fragen und Antworten Caritaspanel auf einen Blick (Link) Fragebogen als PDF (Link) Online-Befragung: https://www.skopos1.de/uc /caritaspanel/ 2 Hintergrund: Das IAB-Betriebspanel

Stand 15. Oktober 2015 Fragen und Antworten Caritaspanel auf einen Blick (Link) Fragebogen als PDF (Link) Online-Befragung: https://www.skopos1.de/uc /caritaspanel/ 2 Hintergrund: Das IAB-Betriebspanel

Informationen zur Prüfung Geprüfter Handelsfachwirt (IHK)/Geprüfte Handelsfachwirtin (IHK)

/Geprüfte Handelsfachwirtin (IHK)") Informationen zur Prüfung Geprüfter Handelsfachwirt (IHK)/Geprüfte Handelsfachwirtin (IHK) Die Prüfung zum Geprüften Handelsfachwirt (IHK)/zur Geprüften Handelsfachwirtin (IHK) ist eine öffentlich-rechtliche

Informationen zur Prüfung Geprüfter Handelsfachwirt (IHK)/Geprüfte Handelsfachwirtin (IHK) Die Prüfung zum Geprüften Handelsfachwirt (IHK)/zur Geprüften Handelsfachwirtin (IHK) ist eine öffentlich-rechtliche

VfW-Sachverständigenordnung

VfW-Sachverständigenordnung Stand: Januar 2013 Herausgegeben vom VfW VfW-Sachverständigenordnung 2/5 VfW-Sachverständigenordnung VfW-Sachverständige für Energiedienstleistungen Im Folgenden möchten wir

VfW-Sachverständigenordnung Stand: Januar 2013 Herausgegeben vom VfW VfW-Sachverständigenordnung 2/5 VfW-Sachverständigenordnung VfW-Sachverständige für Energiedienstleistungen Im Folgenden möchten wir

LU - Mehrwertsteuer. Service zur Regelung der MwSt.-Prozedur:

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene

Verordnung zur Feststellung der Gesamtverwaltungskosten der gemeinsamen Einrichtung (Verwaltungskostenfeststellungsverordnung - VKFV)

") Verordnung zur Feststellung der Gesamtverwaltungskosten der gemeinsamen Einrichtung (Verwaltungskostenfeststellungsverordnung - VKFV) VKFV Ausfertigungsdatum: 02.08.2011 Vollzitat: "Verwaltungskostenfeststellungsverordnung

Verordnung zur Feststellung der Gesamtverwaltungskosten der gemeinsamen Einrichtung (Verwaltungskostenfeststellungsverordnung - VKFV) VKFV Ausfertigungsdatum: 02.08.2011 Vollzitat: "Verwaltungskostenfeststellungsverordnung

Erläuterungen zur Untervergabe von Instandhaltungsfunktionen

Zentrale Erläuterungen zur Untervergabe von Instandhaltungsfunktionen Gemäß Artikel 4 der Verordnung (EU) 445/2011 umfasst das Instandhaltungssystem der ECM die a) Managementfunktion b) Instandhaltungsentwicklungsfunktion

Zentrale Erläuterungen zur Untervergabe von Instandhaltungsfunktionen Gemäß Artikel 4 der Verordnung (EU) 445/2011 umfasst das Instandhaltungssystem der ECM die a) Managementfunktion b) Instandhaltungsentwicklungsfunktion

Örtliche Angebots- und Teilhabeplanung im Landkreis Weilheim-Schongau

Örtliche Angebots- und Teilhabeplanung im Landkreis Weilheim-Schongau Zusammenfassung der Ergebnisse in Leichter Sprache Timo Wissel Albrecht Rohrmann Timo Wissel / Albrecht Rohrmann: Örtliche Angebots-

Örtliche Angebots- und Teilhabeplanung im Landkreis Weilheim-Schongau Zusammenfassung der Ergebnisse in Leichter Sprache Timo Wissel Albrecht Rohrmann Timo Wissel / Albrecht Rohrmann: Örtliche Angebots-

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

EU-geförderte Projekte der Stadt Nürnberg im Jahr 2014

Herausgeber: Europabüro Stadt Nürnberg Wirtschaftsrathaus Theresienstraße 9, 90403 Nürnberg eu-buero@stadt.nuernberg.de www.europa.nuernberg.de EU-geförderte Projekte der Stadt Nürnberg im Jahr 2014 Nürnberg

Herausgeber: Europabüro Stadt Nürnberg Wirtschaftsrathaus Theresienstraße 9, 90403 Nürnberg eu-buero@stadt.nuernberg.de www.europa.nuernberg.de EU-geförderte Projekte der Stadt Nürnberg im Jahr 2014 Nürnberg

Dienstvereinbarung. - Auswahlverfahren zum Verwaltungslehrgang II - zwischen dem Präsidenten und dem Personalrat der Hochschule Hannover

Dienstvereinbarung nach 78 NPersVG über die Anwendung der Vereinbarung über die Zulassung von Beschäftigten in der Allgemeinen Verwaltung zu den Verwaltungslehrgängen I und II des Landes Niedersachsen

Dienstvereinbarung nach 78 NPersVG über die Anwendung der Vereinbarung über die Zulassung von Beschäftigten in der Allgemeinen Verwaltung zu den Verwaltungslehrgängen I und II des Landes Niedersachsen

OECD Programme for International Student Assessment PISA 2000. Lösungen der Beispielaufgaben aus dem Mathematiktest. Deutschland

OECD Programme for International Student Assessment Deutschland PISA 2000 Lösungen der Beispielaufgaben aus dem Mathematiktest Beispielaufgaben PISA-Hauptstudie 2000 Seite 3 UNIT ÄPFEL Beispielaufgaben

OECD Programme for International Student Assessment Deutschland PISA 2000 Lösungen der Beispielaufgaben aus dem Mathematiktest Beispielaufgaben PISA-Hauptstudie 2000 Seite 3 UNIT ÄPFEL Beispielaufgaben

des Ministeriums für Wissenschaft, Forschung und Kunst

Landtag von Baden-Württemberg 14. Wahlperiode Drucksache 14 / 2006 19. 11. 2007 Kleine Anfrage des Abg. Andreas Hoffmann CDU und Antwort des Ministeriums für Wissenschaft, Forschung und Kunst Praktische

Landtag von Baden-Württemberg 14. Wahlperiode Drucksache 14 / 2006 19. 11. 2007 Kleine Anfrage des Abg. Andreas Hoffmann CDU und Antwort des Ministeriums für Wissenschaft, Forschung und Kunst Praktische

Medienkonferenz "Gemeinsame Trägerschaft der Universität Basel" Donnerstag, 29. September 2005, 10 Uhr, Wildt'sches Haus, Basel

Kanton Basel-Stadt I Finanzdepartement I Erziehungsdepartement I Gesundheitsdepartment Kanton Basel-Landschaft I Finanz- und Kirchendirektion I Bildungs-, Kultur- und Sportdirektion Medienkonferenz "Gemeinsame

Kanton Basel-Stadt I Finanzdepartement I Erziehungsdepartement I Gesundheitsdepartment Kanton Basel-Landschaft I Finanz- und Kirchendirektion I Bildungs-, Kultur- und Sportdirektion Medienkonferenz "Gemeinsame

Amtliches Mitteilungsblatt der Universität Vechta Nr. 21/2015

2 Amtliches Mitteilungsblatt der Universität Vechta Nr. 21/2015 INHALT: Organisation und Verfassung der Hochschule Seite Richtlinie zur Verwendung der Studienqualitätsmittel an der Universität Vechta 3

2 Amtliches Mitteilungsblatt der Universität Vechta Nr. 21/2015 INHALT: Organisation und Verfassung der Hochschule Seite Richtlinie zur Verwendung der Studienqualitätsmittel an der Universität Vechta 3

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Mitglieder des Fakultäts-Graduiertenzentrums Maschinenwesen können die Finanzierung

Antrag auf Förderung durch den Initiativfonds Mitglieder des Fakultäts-Graduiertenzentrums Maschinenwesen können die Finanzierung beliebiger Projekte beim Graduiertenzentrum beantragen, soweit sie den

Antrag auf Förderung durch den Initiativfonds Mitglieder des Fakultäts-Graduiertenzentrums Maschinenwesen können die Finanzierung beliebiger Projekte beim Graduiertenzentrum beantragen, soweit sie den

Schriftliche Kleine Anfrage

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 19/3929 19. Wahlperiode 01.09.09 Schriftliche Kleine Anfrage der Abgeordneten Anne Krischok (SPD) vom 25.08.09 und Antwort des Senats Betr.: Betriebliches

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 19/3929 19. Wahlperiode 01.09.09 Schriftliche Kleine Anfrage der Abgeordneten Anne Krischok (SPD) vom 25.08.09 und Antwort des Senats Betr.: Betriebliches

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Kapitel 8.3: Kalkulation vom Hundert und im Hundert. Kapitel 8.4: Durchführung der Absatzkalkulation an einem Beispiel

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

Thüringen, Bayern, Sachsen, Mecklenburg-Vorpommern und Baden-Württemberg vorn

CHE legt einen Ländervergleich von Universitäten vor,,, und vorn Im Leistungsvergleich schneiden die Universitäten in,,, Mecklenburg- Vorpommern und am besten ab (siehe Abb. 1). Bezogen auf die Fragen:

CHE legt einen Ländervergleich von Universitäten vor,,, und vorn Im Leistungsvergleich schneiden die Universitäten in,,, Mecklenburg- Vorpommern und am besten ab (siehe Abb. 1). Bezogen auf die Fragen:

Müllgebühren Steiermark

Müllgebühren Steiermark - Veröffentlichung der Kosten und Gebührenberechnung (transparent) - Grundgebühr nicht pro Person (familienfreundlich) - Variable Gebühr mit ökologischen Anreiz (ökologisch) - Gemeindeverbände

Müllgebühren Steiermark - Veröffentlichung der Kosten und Gebührenberechnung (transparent) - Grundgebühr nicht pro Person (familienfreundlich) - Variable Gebühr mit ökologischen Anreiz (ökologisch) - Gemeindeverbände

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

Arbeitsmarkteffekte von Umschulungen im Bereich der Altenpflege

Aktuelle Berichte Arbeitsmarkteffekte von Umschulungen im Bereich der Altenpflege 19/2015 In aller Kürze Im Bereich der Weiterbildungen mit Abschluss in einem anerkannten Ausbildungsberuf für Arbeitslose

Aktuelle Berichte Arbeitsmarkteffekte von Umschulungen im Bereich der Altenpflege 19/2015 In aller Kürze Im Bereich der Weiterbildungen mit Abschluss in einem anerkannten Ausbildungsberuf für Arbeitslose

27001 im Kundendialog. ISO Wertschätzungsmanagement. Wie Wertschätzung profitabel macht und den Kunden glücklich

ISO 27001 im Kundendialog Informationssicherheit intern und extern organisieren Juni 2014 Was steckt hinter der ISO/IEC 27001:2005? Die internationale Norm ISO/IEC 27001:2005 beschreibt ein Modell für

ISO 27001 im Kundendialog Informationssicherheit intern und extern organisieren Juni 2014 Was steckt hinter der ISO/IEC 27001:2005? Die internationale Norm ISO/IEC 27001:2005 beschreibt ein Modell für

Die Umwandlung eines Heisenberg- Stipendiums in eine Heisenberg-Professur

Die Umwandlung eines Heisenberg- Stipendiums in I. Fazit II. III. IV. Voraussetzungen für die Umwandlung Strukturentwicklungskonzept Wer macht was? V. Zeitrahmen (inkl. Planungsempfehlungen) VI. Antragstellung