Aktuelle Probleme und Fallstricke in der Entgeltabrechnung Michael Bühler geprf. Personalfachkaufmann geprf. Entgeltabrechner Bilanzbuchhalter

|

|

|

- Meta Baum

- vor 8 Jahren

- Abrufe

Transkript

1 Aktuelle Probleme und Fallstricke in der Entgeltabrechnung 2009 Michael Bühler geprf. Personalfachkaufmann geprf. Entgeltabrechner Bilanzbuchhalter

2 Agenda 1. Bürgerentlastungsgesetz 1.1 Allgemeine Informationen 1.2 Was ändert sich bei der Lohnabrechnung 1.3 Bescheinigungs- und Aufzeichnungspflichten 2. Elektronischer Entgeltnachweis ELENA 2.1 Was ist ELENA 2.2 Verfahrensbeschreibung ( vorläufig ) 2.3 Bescheinigungen 2.4 Pflichten des Arbeitgebers 2.5 Auswirkung auf die Lohn- und Gehaltsabrechnung 3. Aktuelles 3.1 Änderungen bei der Kurzarbeit 3.2 Studiengebühren ( Arbeitgeberleistung ) 3.3 Informationen zur Besteuerung nach 37b EStG 3.4 Lohnsteuerliche Behandlung von sonstigen Bezügen 3.5 Erläuterungen zum Faktorverfahren ab 2010

3.3 Informationen zur Besteuerung nach 37b EStG 3.")

3 Agenda 1. Bürgerentlastungsgesetz 1.1 Allgemeine Informationen 1.2 Was ändert sich bei der Lohnabrechnung 1.3 Bescheinigungs- und Aufzeichnungspflichten 2. Elektronischer Entgeltnachweis ELENA 2.1 Was ist ELENA 2.2 Verfahrensbeschreibung ( vorläufig ) 2.3 Bescheinigungen 2.4 Pflichten des Arbeitgebers 2.5 Auswirkung auf die Lohn- und Gehaltsabrechnung 3. Aktuelles 3.1 Änderungen bei der Kurzarbeit 3.2 Studiengebühren ( Arbeitgeberleistung ) 3.3 Informationen zur Besteuerung nach 37b EStG 3.4 Lohnsteuerliche Behandlung von sonstigen Bezügen 3.5 Erläuterungen zum Faktorverfahren ab 2010

3.3 Informationen zur Besteuerung nach 37b EStG 3.")

4 1.1 Allgemeine Informationen zum Bürgerentlastungsgesetz Informationen: ausgeschöpft Weitere Entlastung in Sicht: Das Bürgerentlastungsgesetz - Krankenversicherung knüpft daran nahtlos an. Der Kern des Gesetzes: Beiträge zur Kranken- und Pflegeversicherung können besser von der Steuer abgesetzt werden. Davon profitieren sowohl privat als auch gesetzlich Versicherte.

5 1.1 Allgemeine Informationen zum Bürgerentlastungsgesetz Informationen: Durch die Entscheidung des Bundesverfassungsgerichts ( Beschluss v , 2 BvL 1/0606, 2 BvR 1220/04, 2 BvR 410/05 u.a.) war die Bundesregierung verpflichtet die Abzugsmöglichkeiten bei der Kranken- und Pflegeversicherung zu ändern bzw. anzupassen. Mit dem Gesetzentwurf wird die steuerliche Berücksichtigung von Vorsorgeaufwendungen deutlich erweitert. Erstmals sollen die Aufwendungen für eine Kranken- und Pflegeversicherung auf sozialhilferechtlich gewährleistetem Leistungsniveau vollständig als Sonderausgaben nach 10 ff. EStG berücksichtigt werden. Darüber hinaus sollen privat Krankenversicherte erstmals die entsprechenden Beiträge für ihre mitversicherten Kinder steuerlich vollständig absetzen können. Beschluss vom 16. Juli 2009 (BGBl. I S. 1959)

6 1.1 Allgemeine Informationen zum Bürgerentlastungsgesetz Bisherige Regelung: Die Beiträge zur Kranken- und Pflegeversicherung konnten zusammen mit anderen Vorsorgeaufwendungen wie z.b. Unfall- und Haftpflichtversicherung oder Arbeitslosenversicherung bis zu einem Höchstbetrag von bzw angesetzt werden. Die Grenze war für gesetzlich Versicherte bestimmt, die einen steuerfreien Zuschuss zur Krankenversicherung erhalten und für Beihilfeberechtigte. Die Grenze bis zu galt für Steuerpflichtige die ihre Krankenversicherung selbst finanzieren mussten ( z. B. Selbstständige ).

7 1.1 Allgemeine Informationen zum Bürgerentlastungsgesetz Künftige Regelung ab VZ 2010: Die Abzugsgrenzen von und werden um 400 angehoben; d.h. zukünftig auf bzw ( 10 Abs. 4 EStG ) Des weiteren wird sichergestellt, dass für die Basiskranken- und Pflegepflichtversicherung gezahlten Beiträge in voller Höhe absetzbar sind. D.h. Beiträge zu diesen Versicherungen sind im Ergebnis unbeschränkt bzw. ohne Deckelung abzugsfähig. Die Finanzierung des Krankengeldes kann nicht angesetzt werden. Hierzu wird bei gesetzlichen Versicherten ein Abschlag von 4 % pauschal angenommen. ( 10 Abs. 1 Nr. 3 Satz 4 EStG ) Zusatzleistungen wie zum Beispiel Chefarztbetreuung oder Einzelzimmer fallen auch nicht unter die Absetzbarkeit. Folgerichtig auch das Krankentagegeld bei Privatversicherten.

Zusatzleistungen wie zum Beispiel Chefarztbetreuung oder Einzelzimmer fallen auch nicht unter die Absetzbarkeit. Folgerichtig auch das Krankentagegeld bei Privatversicherten.")

8 1.1 Allgemeine Informationen zum Bürgerentlastungsgesetz Künftige Regelung ab VZ 2010: Sind in einem Versicherungstarif begünstigte und nicht begünstigte Versicherungsleistungen abgesichert, muss der geleistete Krankenversicherungsbeitrag aufgeteilt werden. Hierzu hat die Bundesregierung die Krankenversicherungsbeitragsanteil Ermittlungsverordnung ( KVBEVO ) beschlossen. Die Ermittlung erfolgt durch einheitliche prozentuale Abschläge auf die zugunsten des jeweiligen Tarifs gezahlte Prämie, soweit der nicht abziehbare Beitragsanteil nicht bereits als gesonderter Tarif ausgewiesen wird. Zusammengefasst heißt das, dass Beiträge die über die Basisversorgung hinaus gehen nicht absetzbar sind.

9 1.1 Allgemeine Informationen zum Bürgerentlastungsgesetz Künftige Regelung ab VZ 2010: Im Gegensatz zur Krankenversicherung sind die Beiträge zur Pflegeversicherung nicht zu kürzen. Hier erfolgt vielmehr eine Berücksichtigung zu 100 %. Übersteigen die Beiträge für die Grundversorgung i.s.d. 10 Abs. 1 Nr. 3 EStG die Höchstbeträge des Absatzes 4 ( oder ), sind diese Beiträge als Vorsorge - Existenzminimum dennoch in voller Höhe abzugsfähig. Beiträge an die in 10 Abs. Nr. 3a EStG genannten Versicherungen können dann nicht mehr berücksichtigt werden.

, sind diese Beiträge als Vorsorge - Existenzminimum dennoch in voller Höhe abzugsfähig. Beiträge an die in 10 Abs. Nr.")

10 1.1 Allgemeine Informationen zum Bürgerentlastungsgesetz Beispiel für gesetzlich Versicherte: Ein lediger Arbeitnehmer hat Beiträge zur gesetzlichen Krankenversicherung in Höhe von und zur gesetzlichen Pflegeversicherung in Höhe von 400 gezahlt. Auf Grund der Krankenversicherung besteht auch ein Anspruch auf Krankengeld. Zusätzlich zahlt er auch Beiträge zur Arbeitslosenversicherung in Höhe von 800 und zur Haftpflichtversicherung in Höhe von 400. Nach dem neuen Gesetz sind die Krankenversicherungsbeiträge um 4 % zu kürzen. Somit sind ( = minus 112 ) abziehbar. Daneben können ebenfalls die 400 zur gesetzlichen Pflegeversicherung als Sonderausgaben abgezogen werden. Insgesamt können so als Sonderausgaben von der Steuer abgezogen werden. Die Beiträge zur Arbeitslosen- und Haftpflichtversicherung wirken sich zwar steuerlich nicht mehr aus, dennoch ergibt sich eine deutliche Verbesserung, da nach bisher geltendem Recht nur (Höchstgrenze) abgezogen werden konnten.

abziehbar.")

11 1.1 Allgemeine Informationen zum Bürgerentlastungsgesetz Beispiel privat Versicherter: Ein privat versicherter Arbeitnehmer zahlt Krankenversicherungsbeiträge in Höhe von Darin enthalten sind Beiträge für die Chefarztbehandlung in Höhe von 300. Des weiteren hat er für seine Pflegeversicherung 240 bezahlt. Hinzu kommen noch Beiträge für eine private Unfallversicherung und eine Haftpflichtversicherung in Höhe von 480. Krankenversicherung ( KV i.h.v abzgl. 300 Chefarztb. ) Pflegeversicherung 240 sonstige Vorsorgeaufwendungen 480 Summe Höchstens Mindestens jedoch Basisversorgung 3.540

12 Agenda 1. Bürgerentlastungsgesetz 1.1 Allgemeine Informationen 1.2 Was ändert sich bei der Lohnabrechnung 1.3 Bescheinigungs- und Aufzeichnungspflichten 2. Elektronischer Entgeltnachweis ELENA 2.1 Was ist ELENA 2.2 Verfahrensbeschreibung ( vorläufig ) 2.3 Bescheinigungen 2.4 Pflichten des Arbeitgebers 2.5 Auswirkung auf die Lohn- und Gehaltsabrechnung 3. Aktuelles 3.1 Änderungen bei der Kurzarbeit 3.2 Studiengebühren ( Arbeitgeberleistung ) 3.3 Informationen zur Besteuerung nach 37b EStG 3.4 Lohnsteuerliche Behandlung von sonstigen Bezügen 3.5 Erläuterungen zum Faktorverfahren ab 2010

3.3 Informationen zur Besteuerung nach 37b EStG 3.")

13 1.2 Was ändert sich bei der Lohnabrechnung Allgemeine Informationen: Während im Veranlagungsverfahren die tatsächlichen anrechnungsfähigen Beiträge zur Kranken- und Pflegeversicherung berücksichtigt werden, bleibt es im Lohnsteuerabzugsverfahren weiterhin bei der pauschalierten Form der Berücksichtigung von Vorsorgeaufwendungen. Die Änderungen, die das Bürgerentlastungsgesetz - Krankenversicherung mit sich bringt, wirken sich deshalb nur indirekt auf die Lohn- und Gehaltsabrechnung aus. Kernpunkte des Gesetzes sind im Bereich der Einkommensteuererklärung zu finden. Die Veränderungen bzw. notwendigen neuen Vorschriften werden in der Regel in die neuen Updates der Softwarehersteller eingebaut. Hiervon betroffen ist zum Beispiel die Lohnsteuertabelle.

14 1.2 Was ändert sich bei der Lohnabrechnung Allgemeine Informationen: Damit sich bei Arbeitnehmern die regelmäßig anfallenden Vorsorgeaufwendungen für die Renten-, Kranken und Pflegepflichtversicherung nicht erst nach Ablauf des Kalenderjahres bei der Einkommensteuerveranlagung, sondern bereits im laufenden Jahr auswirken, wird bei der Lohnsteuerberechnung eine Vorsorgepauschale berücksichtigt. Durch diese Vorsorgepauschale wird ein möglicher Sonderausgabenabzug vorweggenommen. Die Eintragung eines Freibetrages für Vorsorgeaufwendungen auf der Lohnsteuerkarte ist daher nicht notwendig.

15 1.2 Was ändert sich bei der Lohnabrechnung Änderungen allgemein: Die Vorsorgepauschale wird auf die Steuerklassen V und VI ausgeweitet. Dies soll erstmal ab dem VZ 2010 erfolgen. Die Folge dieser Erweiterung der Vorsorgepauschale auf die Steuerklassen V und VI ist, dass das Nettoeinkommen dieser betroffenen Personen steigt.

16 1.2 Was ändert sich bei der Lohnabrechnung Änderungen allgemein : Ab 2010 wird die pauschalierte Vorsorgepauschale auf 12 % erhöht (bisher 11 %). Die maximale Begrenzung liegt in 2010 bei 1900,00 Euro (bisher 1500,00 Euro) für die Steuerklassen I, II, IV, V und VI. Für die Steuerklasse III beträgt die Mindestvorsorgepauschale höchstens 3.000,00 Euro. Sind die geleisteten Beiträge für die Kranken- und Pflegeversicherung höher als die Mindestvorsorgepauschale, sind diese im vollen Umfang zu berücksichtigen.

17 1.2 Was ändert sich bei der Lohnabrechnung Änderungen allgemein : Die Berechnung des Teilbetrages der Vorsorgepauschale bei der gesetzlichen Krankenversicherung wird auf Basis des ermäßigten Beitragssatzes durchgeführt, der ab dem ,3 % beträgt. Bei privat versicherten Arbeitnehmern können über die Mindestvorsorgepauschale hinaus selbst geleistete Beiträge zur Kranken- und Pflegeversicherung im Lohnsteuerabzugsverfahren berücksichtigt werden, wenn dem Arbeitgeber eine entsprechende Bescheinigung über die anrechnungsfähigen Beitragsanteile vorliegt.

18 Agenda 1. Bürgerentlastungsgesetz 1.1 Allgemeine Informationen 1.2 Was ändert sich bei der Lohnabrechnung 1.3 Bescheinigungs- und Aufzeichnungspflichten 2. Elektronischer Entgeltnachweis ELENA 2.1 Was ist ELENA 2.2 Verfahrensbeschreibung ( vorläufig ) 2.3 Bescheinigungen 2.4 Pflichten des Arbeitgebers 2.5 Auswirkung auf die Lohn- und Gehaltsabrechnung 3. Aktuelles 3.1 Änderungen bei der Kurzarbeit 3.2 Studiengebühren ( Arbeitgeberleistung ) 3.3 Informationen zur Besteuerung nach 37b EStG 3.4 Lohnsteuerliche Behandlung von sonstigen Bezügen 3.5 Erläuterungen zum Faktorverfahren ab 2010

3.3 Informationen zur Besteuerung nach 37b EStG 3.")

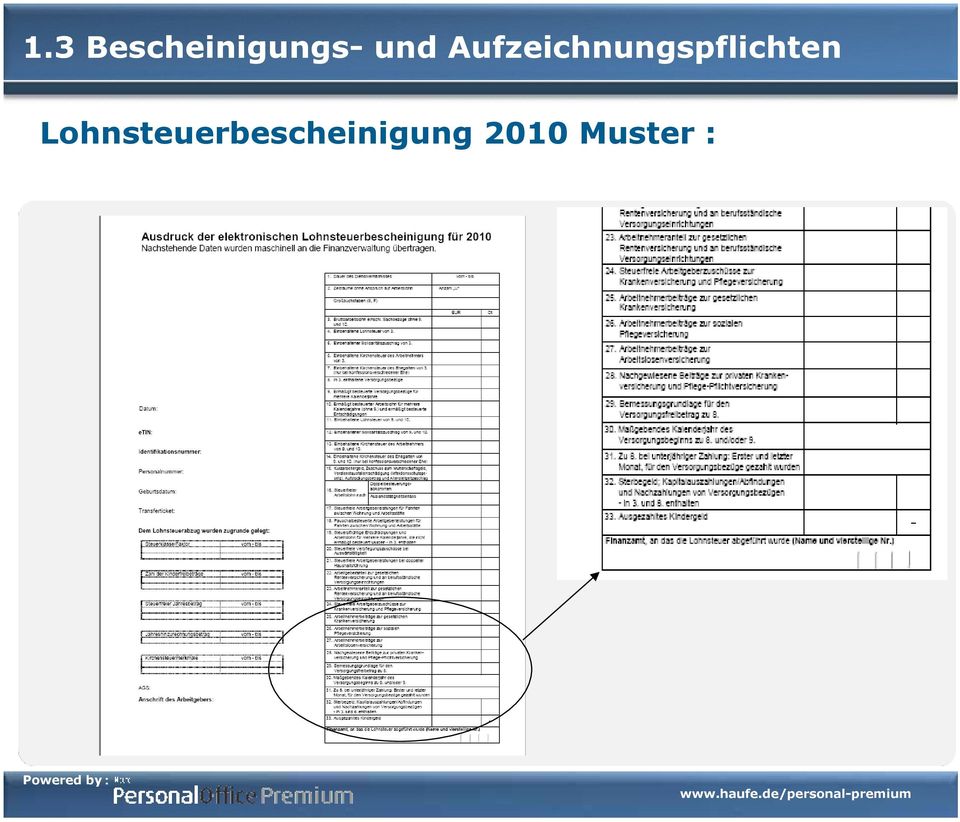

19 1.3 Bescheinigungs- und Aufzeichnungspflichten Lohnsteuerbescheinigung : Die Lohnsteuerbescheinigung wird ab dem Veranlagungszeitraum um die neuen Zeilen 25 bis 28 ergänzt bzw. geändert. Zeile 25 Arbeitnehmerbeiträge zur gesetzlichen Krankenversicherung Zeile 26 Arbeitnehmerbeiträge zur sozialen Pflegeversicherung Zeile 27 Arbeitnehmerbeiträge zur Arbeitslosenversicherung Zeile 28 Nachgewiesene Beiträge zur privaten Krankenversicherung und Pflege-Pflichtversicherung Hinweis: In der Zeile 25 werden vom Arbeitgeber die gesamten Beiträge zur Krankenversicherung bescheinigt. Der 4 %tige Abschlag wird vom zuständigen Finanzamt vorgenommen

20 1.3 Bescheinigungs- und Aufzeichnungspflichten Lohnsteuerbescheinigung 2010 Muster :

21 1.3 Bescheinigungs- und Aufzeichnungspflichten Großbuchstabe B entfällt : Der Großbuchstabe B wurde bisher bei Arbeitnehmer bescheinigt die nach der besonderen Lohnsteuertabelle abgerechnet wurden. Dies sind nicht rentenversicherungspflichtige Arbeitnehmer die nur die gekürzte Vorsorgepauschale in Anspruch nehmen konnten also keinen Vorsorgeanteil für die Altersvorsorge. Das wird auch in Veranlagungsjahr 2010 so bleiben. Trotzdem wird der Großbuchstabe B abgeschafft. Die steuerliche Berechnung nach der besonderen Lohnsteuertabelle wird weiterhin bestehen bleiben. D. h. die etwas höhere Lohnsteuerbelastung für den einzelnen Arbeitnehmer bleibt.

22 Agenda 1. Bürgerentlastungsgesetz 1.1 Allgemeine Informationen 1.2 Was ändert sich bei der Lohnabrechnung 1.3 Bescheinigungs- und Aufzeichnungspflichten 2. Elektronischer Entgeltnachweis ELENA 2.1 Was ist ELENA 2.2 Verfahrensbeschreibung ( vorläufig ) 2.3 Bescheinigungen 2.4 Pflichten des Arbeitgebers 2.5 Auswirkung auf die Lohn- und Gehaltsabrechnung 3. Aktuelles 3.1 Änderungen bei der Kurzarbeit 3.2 Studiengebühren ( Arbeitgeberleistung ) 3.3 Informationen zur Besteuerung nach 37b EStG 3.4 Lohnsteuerliche Behandlung von sonstigen Bezügen 3.5 Erläuterungen zum Faktorverfahren ab 2010

23 2.1 Was ist ELENA Elektronischer Entgeltnachweis ELENA Der elektronische Entgeltnachweis soll zukünftig die Grundlage für die Leistungsberechnungen der Wohn- und Elterngeld Behörde und der Bundesagentur für Arbeit sein. Das Bundesministerium für Arbeit und Soziales beabsichtigt hierzu eine Entgeltbescheinigungsrichtlinie zu erlassen ( Neuregelung in 108 Abs. 3 Satz 1 GewO i.d.f. ab ). Die Zielsetzung ist, dass durch die Speicherung von den Daten der Arbeitnehmer über eine zentrale Datenbank, die Arbeit von den Arbeitsagenturen und Behörden verbessert bzw. erleichtert wird. Die Richtlinie soll Mindeststandards für den Inhalt der Entgeltbescheinigungen bestimmen. Die Bescheinigungen in Papierform sollen bis 2012 entfallen. Die Daten können dann direkt per Online-Abruf von den zuständigen Behörden und Agenturen abgerufen werden. Diese Möglichkeit besteht aber nur gemeinsam mit dem Arbeitnehmer. Dieser muss mit seiner qualifizierten elektronischen Signatur die Daten frei geben.

24 2.1 Was ist ELENA Zeitrahmen: Der Aufbau der Infrastruktur soll im Jahre 2009 abgeschlossen sein, so dass die Arbeitgeber ab Meldungen für die Arbeitnehmer übermitteln können. Ab dem wird das ELENA - Verfahren dann in der Praxis angewendet werden. Gleichzeitig soll bis zum Jahre 2015 geprüft werden, ob alle Bescheinigungen des Sozialrechts in das Verfahren eingebunden werden können.

25 Agenda 1. Bürgerentlastungsgesetz 1.1 Allgemeine Informationen 1.2 Was ändert sich bei der Lohnabrechnung 1.3 Bescheinigungs- und Aufzeichnungspflichten 2. Elektronischer Entgeltnachweis ELENA 2.1 Was ist ELENA 2.2 Verfahrensbeschreibung ( vorläufig ) 2.3 Bescheinigungen 2.4 Pflichten des Arbeitgebers 2.5 Auswirkung auf die Lohn- und Gehaltsabrechnung 3. Aktuelles 3.1 Änderungen bei der Kurzarbeit 3.2 Studiengebühren ( Arbeitgeberleistung ) 3.3 Informationen zur Besteuerung nach 37b EStG 3.4 Lohnsteuerliche Behandlung von sonstigen Bezügen 3.5 Erläuterungen zum Faktorverfahren ab 2010

26 2.2 Verfahren Teilnehmer an Verfahren: Leistungsberechtiger ( jeder Bürger ) Arbeitgeber Zentrale Speicherstelle ( ZSS ) Registratur Fachverfahren ( ITSG ) Trustcenter Antragstelle Leistungsgewährende Stelle ( im Moment Agentur für Arbeit und Wohn- und Elterngeldstelle )

27 2.2 Verfahren ELENA Verfahrensgesetz - Verfahrensbeschreibung Quelle: Bundesministerium für Wirtschaft und Technologie ( BMWi )

28 2.2 Verfahren Verfahrensbeschreibung Deutsche Rentenversicherung in Würzburg (DRV) ist als Speicherstelle vorgesehen. Sie fungiert als Zentrale Speicherstelle (ZSS). Diese speichert die nach 97 Abs. 1 SGB IV übermittelte Daten in verschlüsselter Form. Der Arbeitgeber übermittelt mit jeder Lohnabrechnung ab Januar 2010 elektronisch in einem multifunktionalen Verdienstdatensatz die erforderlichen Daten an die neue Zentrale Speicherstelle (ZSS). Die ZSS speichert diese Daten unter einem Pseudonym und bestätigt dem Arbeitgeber den Dateneingang per Protokoll. Um die entsprechenden Leistungen beantragen zu können, ist eine einmalige Anmeldung bei der Antragsstelle erforderlich. Die vom Leistungsberechtigten ( jeder Bürger ) durchgeführt werden muss.

29 2.2 Verfahren Verfahrensbeschreibung Die Antragsstelle gibt die Daten des Antragstellers weiter an die ITSG (Informationstechnische Servicestelle der gesetzlichen Krankenversicherung GmbH) um das Registratur Fachverfahren einzuleiten. Außerdem gibt die Antragsstelle die Daten des Leistungsberechtigten (Antragsteller) zur Prüfung an das Trustcenter. Nach erfolgreich durchlaufenem Prüfverfahren stellt das Trustcenter dem Leistungsberechtigten (Antragsteller) die Signaturkarte aus. Mit der neuen Signaturkarte wendet sich der Leistungsberechtigte an die leistungsgewährende Stelle (z.b. Bundesagentur ).

30 2.2 Verfahren Verfahrensbeschreibung In unserem Beispiel prüft die leistungsgewährende Stelle ihrerseits erneut die Signaturkarte des Antragstellers über das Trustcenter. Erst nach erneuter Prüfung und Genehmigung durch das Trustcenter kann die leistungsgewährende Stelle die persönlichen Daten des Antragstellers in der Zentralen Speicherstelle (ZSS) erfragen. Die Zentrale Speicherstelle stellt die gewünschten Daten bereit.

31 2.2 Verfahren Datenschutz Für das ELENA - Verfahren gelten die Bestimmungen zum Sozialdatenschutz des Zehnten Buches des Sozialgesetzbuches und weitere im Gesetz festgelegten Schutzrechte. Die Daten in der Zentralen Speicherstelle werden nach der Übermittlung durch den Arbeitgeber sofort geprüft, zweifach verschlüsselt und danach gespeichert. Eine Entschlüsselung ist nur im Rahmen eines konkreten, durch den Teilnehmer (Bürger) legitimierten Abrufs möglich. Ein direkter Zugriff auf die Datenbank ist weder für interne Mitarbeiter noch für Außenstehende möglich, da die Speicherung der Daten und deren Verschlüsselung in unterschiedlichen Verantwortlichkeiten liegt. Ein weiterer Vorteil des ELENA - Verfahrens ist darin zu sehen, dass zukünftig der Arbeitgeber keine Kenntnis darüber erlangt, ob sein Arbeitnehmer einen Antrag auf eine Sozialleistung stellt.

32 Agenda 1. Bürgerentlastungsgesetz 1.1 Allgemeine Informationen 1.2 Was ändert sich bei der Lohnabrechnung 1.3 Bescheinigungs- und Aufzeichnungspflichten 2. Elektronischer Entgeltnachweis ELENA 2.1 Was ist ELENA 2.2 Verfahrensbeschreibung ( vorläufig ) 2.3 Bescheinigungen 2.4 Pflichten des Arbeitgebers 2.5 Auswirkung auf die Lohn- und Gehaltsabrechnung 3. Aktuelles 3.1 Änderungen bei der Kurzarbeit 3.2 Studiengebühren ( Arbeitgeberleistung ) 3.3 Informationen zur Besteuerung nach 37b EStG 3.4 Lohnsteuerliche Behandlung von sonstigen Bezügen 3.5 Erläuterungen zum Faktorverfahren ab 2010

33 2.3 Bescheinigungen Gemäß 95 SGB IV wird das ELENA-Verfahrensgesetz angewandt : Arbeitsbescheinigung nach 312 des Dritten Buches Nebeneinkommensbescheinigung nach 313 des Dritten Buches Auskunft über die Beschäftigung nach 315 Abs. 3 des Dritten Buches Auskünfte über den Arbeitsverdienst zum Wohngeldantrag nach 23 Abs. 2 des Wohngeldgesetzes Einkommensnachweise nach 2 Abs. 7 Satz 4 und 9 des Bundeselterngeld- und Elternzeitgesetzes.

34 Agenda 1. Bürgerentlastungsgesetz 1.1 Allgemeine Informationen 1.2 Was ändert sich bei der Lohnabrechnung 1.3 Bescheinigungs- und Aufzeichnungspflichten 2. Elektronischer Entgeltnachweis ELENA 2.1 Was ist ELENA 2.2 Verfahrensbeschreibung ( vorläufig ) 2.3 Bescheinigungen 2.4 Pflichten des Arbeitgebers 2.5 Auswirkung auf die Lohn- und Gehaltsabrechnung 3. Aktuelles 3.1 Änderungen bei der Kurzarbeit 3.2 Studiengebühren ( Arbeitgeberleistung ) 3.3 Informationen zur Besteuerung nach 37b EStG 3.4 Lohnsteuerliche Behandlung von sonstigen Bezügen 3.5 Erläuterungen zum Faktorverfahren ab 2010

35 2.4 Pflichten des Arbeitgebers Was muss vom Arbeitgeber gemeldet werden 97 Abs. 1 SGB IV Der Arbeitgeber muss, zusammen mit der Entgeltabrechnung, für jeden Beschäftigten einen so genannten Multifunktionalen Verdienstdatensatz ( MVDS ) elektronisch melden. Dieser enthält folgende Punkte: Ausnahme: Minijobs im Privathaushalt ( 8a SGB IV ) Name und Anschrift des Arbeitgebers Name und Anschrift und das Geburtsdatum des Arbeitnehmers Versicherungsnummer des Arbeitnehmers das Datum des Beginns der Beschäftigung das Ende der Beschäftigung, wenn es in den letzten Entgeltabrechnungszeitraum fällt der bescheinigte Abrechnungszeitraum sowie die Anzahl der darin enthaltenen Steuer- und Sozialversicherungstage

36 2.4 Pflichten des Arbeitgebers Was muss vom Arbeitgeber gemeldet werden Abs SGB IV die Steuerklasse und die Zahl der Kinderfreibeträge, Konfession sowie ggf. Frei- oder Hinzurechnungsbeträge der Beitragsgruppenschlüssel und die zuständige Krankenkasse ggf. die Angabe, dass ein Beitragszuschuss für Kinderlose erhoben wird ( Kinderberücksichtigungsgesetz PV )

37 2.4 Pflichten des Arbeitgebers Was muss vom Arbeitgeber gemeldet werden 97 Abs. 1 SGB IV Die Richtlinie wird eine differenzierte Darstellung der Entgeltzahlung nach Steuern und Sozialversicherung regeln. Diese sind zum Beispiel: steuerpflichtiger Arbeitslohn Sozialversicherungsbruttoentgelt, ggf. abweichend je Versicherungszweig und getrennt nach laufenden und einmaligen Bezügen Gesamtbruttoentgelt ohne Trennung nach laufenden und einmaligen Bezüge Entgeltumwandlung ( betriebliche Altersvorsorge ) Sachbezüge Kurzarbeitergeld Zuschüsse des Arbeitgebers zu Sozialversicherungsbeiträgen Aufstockungsbeträge nach dem Altersteilzeitgesetz

38 2.4 Pflichten des Arbeitgebers AG hat den AN zu informieren 97 Abs. 1 Satz 3 SGB IV Übermittelt der Arbeitgeber die Daten an die Zentrale Speicherstelle ( ZSS ), so hat der Arbeitgeber die Pflicht, den Arbeitnehmer auf seiner Lohn- und Gehaltsabrechnung über die erfolgte Datenübermittlung zu informieren.

39 2.4 Pflichten des Arbeitgebers Stornierung und Korrektur von Meldungen 97 Abs. 5 SGB IV Daten, die nach Übermittlung an die ZSS beim Arbeitgeber für einen Abrechnungszeitraum geändert werden, sind nach 97 Absatz 5 SGB IV unverzüglich zu stornieren und in einer erneuten Meldung unverzüglich zu erstatten. Ist also eine Meldung zu berichtigen, ist die abgegebene Meldung zu stornieren und anschließend die korrekte Meldung abzugeben. Durch die Stornierung wird der MVDS bei der Zentralen Speicherstelle ( ZSS ) unwiderruflich gelöscht. Eine Rücknahme der Stornierung ist nicht möglich.

40 2.4 Pflichten des Arbeitgebers Protokollierung 97 Abs. 2 SGB IV Die Arbeitgeber sind verpflichtet, die Meldung an die ZSS zu protokollieren. Die Protokollierung umfasst: den Absendezeitpunkt der Übermittlung den Monat für den die Meldung erfolgt die Versicherungsnummer- oder Verfahrensnummer des Teilnehmers die Betriebsnummer des Beschäftigungsbetriebes

41 2.4 Pflichten des Arbeitgebers Protokollierung 97 Abs. 2 SGB IV Die Arbeitgeber sind verpflichtet, die Protokollierung nach Ablauf von zwei Jahren zu löschen, sofern diese Daten nicht darüber hinaus zu Beweiszwecken in einem bereits eingeleiteten Verwaltungs- und Gerichtsverfahren benötigt werden und der Arbeitgeber davon Kenntnis hat. Nach Mitteilung durch die abrufende Behörde, die das Verfahren abgeschlossen hat, ist die Protokollierung unverzüglich zu löschen. Die Mitteilung der abrufenden Stelle hat innerhalb von drei Monaten nach Eintritt der Unanfechtbarkeit der Verwaltungsentscheidung zu erfolgen.

42 Agenda 1. Bürgerentlastungsgesetz 1.1 Allgemeine Informationen 1.2 Was ändert sich bei der Lohnabrechnung 1.3 Bescheinigungs- und Aufzeichnungspflichten 2. Elektronischer Entgeltnachweis ELENA 2.1 Was ist ELENA 2.2 Verfahrensbeschreibung ( vorläufig ) 2.3 Bescheinigungen 2.4 Pflichten des Arbeitgebers 2.5 Auswirkung auf die Lohn- und Gehaltsabrechnung 3. Aktuelles 3.1 Änderungen bei der Kurzarbeit 3.2 Studiengebühren ( Arbeitgeberleistung ) 3.3 Informationen zur Besteuerung nach 37b EStG 3.4 Lohnsteuerliche Behandlung von sonstigen Bezügen 3.5 Erläuterungen zum Faktorverfahren ab 2010

43 2.5 Auswirkungen auf die Lohn- und Gehaltsabrechnung Nachhaltige Veränderung Es wird ein neues Datenübermittlungsverfahren geben! In einer Entgeltverordnung werden die geplanten Details des multifunktionalen Verdienstdatensatzes ( MVDS ) festgelegt. Im Moment sind noch nicht alle Verfahrensdetails bekannt. Diese werden hoffentlich bis zum Jahreswechsel geklärt sein. D. h. durch die Einführung des ELENA - Verfahrensgesetz wird die Arbeit im Personalbüro nachhaltig verändert.

44 2.5 Auswirkungen auf die Lohn- und Gehaltsabrechnung Beispiele für die Veränderung : Die Sachbearbeiter im Personalbüro benötigen für die Lohn- und Gehaltsabrechnung viel mehr Information als bisher. Eine Angabe der wöchentlichen oder der monatlichen Arbeitszeit ist für eine fehlerfreie Datenübermittlung ab 2010 zwingend erforderlich. Es müssen unter bestimmten Voraussetzungen auch Meldungen an die ZSS getätigt werden außerhalb vom normalen Termin für die Lohn- und Gehaltsabrechnung. Dies kann zum Beispiel eine fristlose Kündigungen sein. Die bloße Eingabe des Austrittsdatums bei einer Kündigung reicht nicht mehr aus. Die Fragen gemäß der Arbeitsbescheinigung nach 312 SGB III müssen direkt in die Lohnabrechnung einfließen.

45 Agenda 1. Bürgerentlastungsgesetz 1.1 Allgemeine Informationen 1.2 Was ändert sich bei der Lohnabrechnung 1.3 Bescheinigungs- und Aufzeichnungspflichten 2. Elektronischer Entgeltnachweis ELENA 2.1 Was ist ELENA 2.2 Verfahrensbeschreibung ( vorläufig ) 2.3 Bescheinigungen 2.4 Pflichten des Arbeitgebers 2.5 Auswirkung auf die Lohn- und Gehaltsabrechnung 3. Aktuelles 3.1 Änderungen bei der Kurzarbeit 3.2 Studiengebühren ( Arbeitgeberleistung ) 3.3 Informationen zur Besteuerung nach 37b EStG 3.4 Lohnsteuerliche Behandlung von sonstigen Bezügen 3.5 Erläuterungen zum Faktorverfahren ab 2010

46 3.1 Änderung bei der Kurzarbeit Kurzarbeit plus Die Bezugsdauer für die Kurzarbeit wurde per Änderungsverordnung (vom ) von 18 auf 24 Monate verlängert und im BGBl I S am verkündet. Damit ist die Verlängerung der Bezugsdauer für die Kurzarbeit auf 24 Monate in Kraft. Die Regelung gilt für Arbeitnehmer, deren Anspruch auf Kurzarbeitergeld in 2009 entsteht. Volle Erstattung der Sozialversicherungsanteile des Arbeitgebers ab dem 7. Monat. Die Neuregelung tritt rückwirkend zum in Kraft und gilt bis zum ( 421t Abs. 1 SGB III). Damit wird sichergestellt, dass für Kurzarbeit ab dem durch die volle Erstattung der SV- Beiträge eine Entlastung der Arbeitgeber auch tatsächlich ab Juli 2009 erfolgen kann. Eine Unterbrechung der Kurzarbeit in einzelnen Betriebsteilen erfordert künftig keine neue Anzeige mehr, solange der Bewilligungszeitraum noch gilt.

47 Agenda 1. Bürgerentlastungsgesetz 1.1 Allgemeine Informationen 1.2 Was ändert sich bei der Lohnabrechnung 1.3 Bescheinigungs- und Aufzeichnungspflichten 2. Elektronischer Entgeltnachweis ELENA 2.1 Was ist ELENA 2.2 Verfahrensbeschreibung ( vorläufig ) 2.3 Bescheinigungen 2.4 Pflichten des Arbeitgebers 2.5 Auswirkung auf die Lohn- und Gehaltsabrechnung 3. Aktuelles 3.1 Änderungen bei der Kurzarbeit 3.2 Studiengebühren ( Arbeitgeberleistung ) 3.3 Informationen zur Besteuerung nach 37b EStG 3.4 Lohnsteuerliche Behandlung von sonstigen Bezügen 3.5 Erläuterungen zum Faktorverfahren ab 2010

48 3.2 Studiengebühren Änderung des 1 Abs. 1 S 1 neue Nr. 15 SvEV Bisher waren die durch den Arbeitgeber übernommenen Studiengebühren im Rahmen eines Ausbildungsverhältnisses, die der Arbeitgeber zusätzlich zum laufenden Arbeitsentgelt aus eigener Verpflichtung gegenüber einer Bildungseinrichtung trägt oder für den Beschäftigten übernimmt, zwar steuerfrei aber sozialversicherungspfichtig.

49 3.2 Studiengebühren Änderung des 1 Abs. 1 S 1 neue Nr. 15 SvEV Durch die Ergänzung im 1 Abs. 1 S. 1 neue Nr. 15 Sozialversicherungsentgeltverordnung gilt nun Folgendes: Studiengebühren, die der Arbeitgeber im Rahmen eines Ausbildungsverhältnisses übernimmt, werden nun beitragsfrei gestellt, wenn es kein steuerlicher Arbeitslohn darstellt. Die sozialversicherungsrechtliche Beitragsfreiheit von Studiengebühren wird damit mit dem Steuerrecht verknüpft. Steuerrechtlich sind die Studiengebühren kein steuerpflichtiger Arbeitslohn wenn: zwischen Arbeitgeber und Arbeitnehmer ein Ausbildungsverhältnis besteht, der Arbeitgeber arbeitsvertraglich zur Übernahme der Studiengebühren verpflichtet ist, die übernommenen Studiengebühren vom Beschäftigten zurückgefordert werden können, wenn der Beschäftigte innerhalb von zwei Jahren nach Studienabschluss freiwillig das Unternehmen verlässt.

50 Agenda 1. Bürgerentlastungsgesetz 1.1 Allgemeine Informationen 1.2 Was ändert sich bei der Lohnabrechnung 1.3 Bescheinigungs- und Aufzeichnungspflichten 2. Elektronischer Entgeltnachweis ELENA 2.1 Was ist ELENA 2.2 Verfahrensbeschreibung ( vorläufig ) 2.3 Bescheinigungen 2.4 Pflichten des Arbeitgebers 2.5 Auswirkung auf die Lohn- und Gehaltsabrechnung 3. Aktuelles 3.1 Änderungen bei der Kurzarbeit 3.2 Studiengebühren ( Arbeitgeberleistung ) 3.3 Informationen zur Besteuerung nach 37b EStG 3.4 Lohnsteuerliche Behandlung von sonstigen Bezügen 3.5 Erläuterungen zum Faktorverfahren ab 2010

51 3.3 Besteuerung nach 37b EStG 37b EStG (1) Steuerpflichtige können die Einkommensteuer einheitlich für alle innerhalb eines Wirtschaftsjahres gewährten 1.betrieblich veranlassten Zuwendungen, die zusätzlich zur ohnehin vereinbarten Leistung oder Gegenleistung erbracht werden, und 2.Geschenke im Sinne des 4 Abs. 5 Satz 1 Nr. 1, die nicht in Geld bestehen, mit einem Pauschsteuersatz von 30 Prozent erheben. Bemessungsgrundlage der pauschalen Einkommensteuer sind die Aufwendungen des Steuerpflichtigen einschließlich Umsatzsteuer; bei Zuwendungen an Arbeitnehmer verbundener Unternehmen ist Bemessungsgrundlage mindestens der sich nach 8 Abs. 3 Satz 1 ergebende Wert. Die Pauschalierung ist ausgeschlossen, 1.soweit die Aufwendungen je Empfänger und Wirtschaftsjahr oder 2.wenn die Aufwendungen für die einzelne Zuwendung den Betrag von Euro übersteigen. (2) Absatz 1 gilt auch für betrieblich veranlasste Zuwendungen an Arbeitnehmer des Steuerpflichtigen, soweit sie nicht in Geld bestehen und zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden. In den Fällen des 8 Abs. 2 Satz 2 bis 8, Abs. 3, 40 Abs. 2 sowie in Fällen, in denen Vermögensbeteiligungen überlassen werden, ist Absatz 1 nicht anzuwenden; Entsprechendes gilt, soweit die Zuwendungen nach 40 Abs. 1 pauschaliert worden sind. 37a Abs. bleibt unberührt.

Informationsbrief für die Personalabteilung

Informationsbrief für die Personalabteilung Inhalt: 1. ELENA Verfahren ab dem 01.01.2010 2. Bürgerentlastungsgesetz Krankenversicherung 3. Neue Steuerklasse ab 2010 ( Faktorverfahren ) 4. Neues Brutto/Netto

Informationsbrief für die Personalabteilung Inhalt: 1. ELENA Verfahren ab dem 01.01.2010 2. Bürgerentlastungsgesetz Krankenversicherung 3. Neue Steuerklasse ab 2010 ( Faktorverfahren ) 4. Neues Brutto/Netto

Rechtliche Hintergründe

Rechtliche Hintergründe Was ist ELENA? Der elektronische Entgeltnachweis (ELENA) - früher auch Jobcard genannt - bildet künftig die Grundlage für die Leistungsberechnungen der Bundesagentur für Arbeit

Rechtliche Hintergründe Was ist ELENA? Der elektronische Entgeltnachweis (ELENA) - früher auch Jobcard genannt - bildet künftig die Grundlage für die Leistungsberechnungen der Bundesagentur für Arbeit

Information über den Lohnsteuerabzug im Faktorverfahren

Information über den Lohnsteuerabzug im Faktorverfahren Ab 2010 Verbesserungen beim Lohnsteuerabzug Mehr Netto für verheiratete Frauen Neues Faktorverfahren Mehr Netto für Frauen Ab 2010 Verbesserungen

Information über den Lohnsteuerabzug im Faktorverfahren Ab 2010 Verbesserungen beim Lohnsteuerabzug Mehr Netto für verheiratete Frauen Neues Faktorverfahren Mehr Netto für Frauen Ab 2010 Verbesserungen

1. Elektronischer Entgeltnachweis - ELENA

Zentrales Thema ist das neue Datenübermittlungsverfahren ELENA - "Elektronischer Entgeltnachweis Mit dem elektronischen Entgeltnachweis (ELENA) müssen seit 1. Januar 2010 für jeden Arbeitnehmer mit jeder

Zentrales Thema ist das neue Datenübermittlungsverfahren ELENA - "Elektronischer Entgeltnachweis Mit dem elektronischen Entgeltnachweis (ELENA) müssen seit 1. Januar 2010 für jeden Arbeitnehmer mit jeder

Sachzuwendungen an Mitarbeiter und Geschäftspartner

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Merkblatt zur Steuerklassenwahl bei Arbeitnehmer-Ehegatten für das Jahr 2010

Merkblatt zur Steuerklassenwahl bei Arbeitnehmer-Ehegatten für das Jahr 2010 Ehegatten, die beide unbeschränkt steuerpflichtig sind, nicht dauernd getrennt leben und beide Arbeitslohn ** ) beziehen, können

Merkblatt zur Steuerklassenwahl bei Arbeitnehmer-Ehegatten für das Jahr 2010 Ehegatten, die beide unbeschränkt steuerpflichtig sind, nicht dauernd getrennt leben und beide Arbeitslohn ** ) beziehen, können

Sonderbeitrag ab 01.07.2005

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

Steuerrechtliche Behandlung der bkv

Steuerrechtliche Behandlung der bkv Wichtige Hinweise zur AG-finanzierten betrieblichen Krankenversicherung (bkv) Stand: Januar 2015 Steuerrechtliche Behandlung der AG-finanzierten betrieblichen Krankenversicherung

Steuerrechtliche Behandlung der bkv Wichtige Hinweise zur AG-finanzierten betrieblichen Krankenversicherung (bkv) Stand: Januar 2015 Steuerrechtliche Behandlung der AG-finanzierten betrieblichen Krankenversicherung

Presse-Information. / Industrie-Pensions-Verein e.v.

Pressemitteilung Nr. 3 vom August 2010 Auswirkung des Bürgerentlastungsgesetzes auf Betriebsrentner - Warum Arbeitgeber ihre Betriebsrentner aufklären sollten - In der Beratung des Industrie-Pensions-Vereins

Pressemitteilung Nr. 3 vom August 2010 Auswirkung des Bürgerentlastungsgesetzes auf Betriebsrentner - Warum Arbeitgeber ihre Betriebsrentner aufklären sollten - In der Beratung des Industrie-Pensions-Vereins

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Änderungen zum Jahreswechsel 2010

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Einmalzahlungen beitragsrechtliche Grundsätze in der Sozialversicherung

1 Einmalzahlungen beitragsrechtliche Grundsätze in der Sozialversicherung Für einmalig gezahltes Arbeitsentgelt (z. B. Weihnachtsgeld) gilt eine besondere Regelung für die Beitragsberechnung, wenn im Monat

1 Einmalzahlungen beitragsrechtliche Grundsätze in der Sozialversicherung Für einmalig gezahltes Arbeitsentgelt (z. B. Weihnachtsgeld) gilt eine besondere Regelung für die Beitragsberechnung, wenn im Monat

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

VI. Steuererhebung -> 2. Steuerabzug vom Arbeitslohn (Lohnsteuer)

") 39b EStG Einkommensteuergesetz (EStG) Bundesrecht VI. Steuererhebung -> 2. Steuerabzug vom Arbeitslohn (Lohnsteuer) Titel: Einkommensteuergesetz (EStG) Normgeber: Bund Amtliche Abkürzung: EStG Gliederungs-Nr.:

39b EStG Einkommensteuergesetz (EStG) Bundesrecht VI. Steuererhebung -> 2. Steuerabzug vom Arbeitslohn (Lohnsteuer) Titel: Einkommensteuergesetz (EStG) Normgeber: Bund Amtliche Abkürzung: EStG Gliederungs-Nr.:

Elektronische Lohnsteuerabzugsmerkmale. ELStAM. Hinweise für Arbeitgeber. ELStAM bei Arbeitgebern mit vorschüssigen Lohnzahlungen

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Sozialversicherungsfreibetrag 23c SGB IV

Sozialversicherungsfreibetrag 23c SGB IV Bereich: LOHN - Info für Anwender Nr. 1665 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Erklärung der Berechnung 3.2. Eingaben in Agenda

Sozialversicherungsfreibetrag 23c SGB IV Bereich: LOHN - Info für Anwender Nr. 1665 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Erklärung der Berechnung 3.2. Eingaben in Agenda

Nachberechnung Bezüge

Nachberechnung Bezüge Bereich: LOHN - Info für Anwender Nr. 1681 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Korrektur aufgrund zu viel oder zu wenig gezahlter Bezüge 2.2. Nachzahlung von Bezügen

Nachberechnung Bezüge Bereich: LOHN - Info für Anwender Nr. 1681 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Korrektur aufgrund zu viel oder zu wenig gezahlter Bezüge 2.2. Nachzahlung von Bezügen

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

Zuschuss zur privaten Krankenversicherung. Zuschuss zur privaten Pflegeversicherung

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

Versorgungsbezugsempfänger

Versorgungsbezugsempfänger Bereich: LOHN - Info für Anwender Nr. 154 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 2 2 2 5 Seite 2 1. Ziel Das Info beschreibt, wie Sie Versorgungsbezugsempfänger

Versorgungsbezugsempfänger Bereich: LOHN - Info für Anwender Nr. 154 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 2 2 2 5 Seite 2 1. Ziel Das Info beschreibt, wie Sie Versorgungsbezugsempfänger

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

OFD Frankfurt am Main 22. ESt-Kartei Karte 13. Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 II/1600

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

2. Sozialrecht/Beitragsrecht

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht 11, 12, 13 Künstlersozialversicherungsgesetz (KSVG) Meldung und

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht 11, 12, 13 Künstlersozialversicherungsgesetz (KSVG) Meldung und

Der aktuelle Tipp. Merkblatt zur Steuerklassenwahl für das Jahr 2016 bei Ehegatten oder Lebenspartnern, die beide Arbeitnehmer sind

Merkblatt zur Steuerklassenwahl für das Jahr 2016 bei Ehegatten oder Lebenspartnern, die beide Arbeitnehmer sind Der aktuelle Tipp STAND: DEZEMBER 2015 Ehegatten oder Lebenspartner, die beide unbeschränkt

Merkblatt zur Steuerklassenwahl für das Jahr 2016 bei Ehegatten oder Lebenspartnern, die beide Arbeitnehmer sind Der aktuelle Tipp STAND: DEZEMBER 2015 Ehegatten oder Lebenspartner, die beide unbeschränkt

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

3.1 STEUERFREIE GERINGFÜGIGE BESCHÄFTIGUNGEN

3. BESTEUERUNG 3.1 STEUERFREIE GERINGFÜGIGE BESCHÄFTIGUNGEN Geringfügige Beschäftigungen, für die vom Arbeitgeber pauschale Beiträge zur Rentenversicherung bezahlt werden, sind steuerfrei, wenn der Arbeitnehmer

3. BESTEUERUNG 3.1 STEUERFREIE GERINGFÜGIGE BESCHÄFTIGUNGEN Geringfügige Beschäftigungen, für die vom Arbeitgeber pauschale Beiträge zur Rentenversicherung bezahlt werden, sind steuerfrei, wenn der Arbeitnehmer

# 2 08.10.2014. Das Wichtigste in Kürze. Liebe Leserin, lieber Leser,

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Was Sie über "kleine Jobs" wissen sollten! Minijob - 450 Euro. Chance oder Sackgasse? Tipps und Informationen. Euro-Geldscheine und Münzen

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Vom 21. Dezember 2006

Sozialversicherungsentgeltverordnung SvEV 838 Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung - SvEV)

Sozialversicherungsentgeltverordnung SvEV 838 Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung - SvEV)

2. Sozialrecht/Beitragsrecht

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht Rechtsgrundlage Art der Übermittlung Bemerkungen 11, 12, 13 Künstlersozialversicherungsgesetz

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht Rechtsgrundlage Art der Übermittlung Bemerkungen 11, 12, 13 Künstlersozialversicherungsgesetz

Märzklausel. Inhaltsverzeichnis. 1. Ziel. 2. Voraussetzungen. 3. Vorgehensweise. 4. Details. 5. Verwandte Themen

Märzklausel Bereich: LOHN - Info für Anwender Nr. 1684 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 4.1. Abrechnung der Brutto-Netto-Bezüge 4.2. Beitragsabrechnung 4.3. Lohnkonto

Märzklausel Bereich: LOHN - Info für Anwender Nr. 1684 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 4.1. Abrechnung der Brutto-Netto-Bezüge 4.2. Beitragsabrechnung 4.3. Lohnkonto

Senatsverwaltung für Finanzen

Senatsverwaltung für Finanzen Senatsverwaltung für Finanzen, Klosterstraße 59, 10179 Berlin An die Senatsverwaltungen (einschließlich Senatskanzlei) die Verwaltung des Abgeordnetenhauses die Präsidentin

Senatsverwaltung für Finanzen Senatsverwaltung für Finanzen, Klosterstraße 59, 10179 Berlin An die Senatsverwaltungen (einschließlich Senatskanzlei) die Verwaltung des Abgeordnetenhauses die Präsidentin

Fragen und Antworten zur UV-Jahresmeldung nach 28a Abs. 2a SGB IV

Fragen und Antworten zur UV-Jahresmeldung nach 28a Abs. 2a SGB IV Mit dem Fünften Gesetz zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze (5. SGB IV-ÄndG) vom 15.04.2015 (BGBl. 2015

Fragen und Antworten zur UV-Jahresmeldung nach 28a Abs. 2a SGB IV Mit dem Fünften Gesetz zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze (5. SGB IV-ÄndG) vom 15.04.2015 (BGBl. 2015

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Minijobber im privaten Haushalt Haushaltsscheckverfahren

Minijobber im privaten Haushalt Haushaltsscheckverfahren Kompetenz beweisen. Vertrauen verdienen. Sind Sie ein privater Arbeitgeber und beschäftigen einen Minijobber in Ihrem Privathaushalt? Dann gilt

Minijobber im privaten Haushalt Haushaltsscheckverfahren Kompetenz beweisen. Vertrauen verdienen. Sind Sie ein privater Arbeitgeber und beschäftigen einen Minijobber in Ihrem Privathaushalt? Dann gilt

Steuern. Die elektronische Lohnsteuerkarte

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel )

") Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

Bürgerentlastungsgesetz

Bürgerentlastungsgesetz Durch die Einführung des Bürgerentlastungsgesetzes können die Beiträge zur Krankenund Pflegeversicherung seit 2010 steuerlich stärker berücksichtigt werden. 1. Allgemeines zum Bürgerentlastungsgesetz

Bürgerentlastungsgesetz Durch die Einführung des Bürgerentlastungsgesetzes können die Beiträge zur Krankenund Pflegeversicherung seit 2010 steuerlich stärker berücksichtigt werden. 1. Allgemeines zum Bürgerentlastungsgesetz

Eine geringfügig entlohnte Beschäftigung liegt vor, wenn das Arbeitsentgelt regelmäßig 400 EUR nicht übersteigt.

Eine geringfügig entlohnte Beschäftigung liegt vor, wenn das Arbeitsentgelt regelmäßig 400 EUR nicht übersteigt. Hiervon ausgenommen und zu unterscheiden sind Geringverdiener z.b. Auszubildende oder Personen

Eine geringfügig entlohnte Beschäftigung liegt vor, wenn das Arbeitsentgelt regelmäßig 400 EUR nicht übersteigt. Hiervon ausgenommen und zu unterscheiden sind Geringverdiener z.b. Auszubildende oder Personen

Änderungsinformationen zur Lohnbuchhaltung. TOPIX:8 Version 8.8.1, Stand 03/2013. TOPIX Informationssysteme AG

Änderungsinformationen zur Lohnbuchhaltung TOPIX:8 Version 8.8.1, Stand 03/2013 TOPIX Informationssysteme AG Inhalt 1 Neuberechnung der Lohnsteuer... 3 1.1 Neuberechnung durchführen... 3 1.2 Zahlungsvorgang

Änderungsinformationen zur Lohnbuchhaltung TOPIX:8 Version 8.8.1, Stand 03/2013 TOPIX Informationssysteme AG Inhalt 1 Neuberechnung der Lohnsteuer... 3 1.1 Neuberechnung durchführen... 3 1.2 Zahlungsvorgang

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011.

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

I. Entgeltgrenzen 2010... 2. II. Beitragssätze + Gleitzone 2010... 3. III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer...

Inhaltsverzeichnis I. Entgeltgrenzen 2010... 2 II. Beitragssätze + Gleitzone 2010... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 5 IV. Sachbezugswerte 2010... 6 V. Prüfung des

Inhaltsverzeichnis I. Entgeltgrenzen 2010... 2 II. Beitragssätze + Gleitzone 2010... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 5 IV. Sachbezugswerte 2010... 6 V. Prüfung des

Merkblatt zur Steuerklassenwahl für das Jahr 2016 bei Ehegatten oder Lebenspartnern, die beide Arbeitnehmer sind

Stand: 11.11.2015 (endgültig) Merkblatt zur Steuerklassenwahl für das Jahr 2016 bei Lebenspartnern, die beide Arbeitnehmer sind Lebenspartner, die beide unbeschränkt steuerpflichtig sind, nicht dauernd

Stand: 11.11.2015 (endgültig) Merkblatt zur Steuerklassenwahl für das Jahr 2016 bei Lebenspartnern, die beide Arbeitnehmer sind Lebenspartner, die beide unbeschränkt steuerpflichtig sind, nicht dauernd

Neuerungen in der Sozialversicherung

Neuerungen in der Sozialversicherung Timmendorfer Strand, 06. November 2008 Herr Alexander Enderes Passwort: A09Forum Copyright OSC Name West Ost Beitragsbemessungsgrenze RV- und AV jährlich 64.800 + 1.200

Neuerungen in der Sozialversicherung Timmendorfer Strand, 06. November 2008 Herr Alexander Enderes Passwort: A09Forum Copyright OSC Name West Ost Beitragsbemessungsgrenze RV- und AV jährlich 64.800 + 1.200

- TABELLEN. Teil Ost (ohne Sachsen) Allgemeine Monats-Lohnsteuertabelle 2011

Allgemeine Monats-Lohnsteuertabelle 2011") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

Neuerungen 37b EStG BMF- 19.05.2015

Neuerungen 37b EStG BMF- 19.05.2015 Siegfried Büdinger Finanzamt Trier VTU Trier 20. Januar 2016 Folie 1 Inhalt Folie 1. Allgemeines 3 2. Rechtsprechung 4 3. BMF-Schreiben v. 19.05.2015 3.1 Betrieblich

Neuerungen 37b EStG BMF- 19.05.2015 Siegfried Büdinger Finanzamt Trier VTU Trier 20. Januar 2016 Folie 1 Inhalt Folie 1. Allgemeines 3 2. Rechtsprechung 4 3. BMF-Schreiben v. 19.05.2015 3.1 Betrieblich

Merkblatt zur Steuerklassenwahl für das Jahr 2015 bei Ehegatten oder Lebenspartnern, die beide Arbeitnehmer sind

Stand: 27.11.2014 (endgültig) Merkblatt zur Steuerklassenwahl für das Jahr 2015 bei Lebenspartnern, die beide Arbeitnehmer sind Lebenspartner, die beide unbeschränkt steuerpflichtig sind, nicht dauernd

Stand: 27.11.2014 (endgültig) Merkblatt zur Steuerklassenwahl für das Jahr 2015 bei Lebenspartnern, die beide Arbeitnehmer sind Lebenspartner, die beide unbeschränkt steuerpflichtig sind, nicht dauernd

2. Bemessungsgrundlage für die Berechnung der Vorsorgepauschale ( 39b Absatz 2 Satz 5 Nummer 3 EStG)

") BMF v. 26.11.2013 IV C 5 - S 2367/13/10001 BStBl 2013 I S. 1532 Vorsorgepauschale im Lohnsteuerabzugsverfahren ( 39b Absatz 2 Satz 5 Nummer 3 und Absatz 4 EStG) 1 Im Einvernehmen mit den obersten Finanzbehörden

BMF v. 26.11.2013 IV C 5 - S 2367/13/10001 BStBl 2013 I S. 1532 Vorsorgepauschale im Lohnsteuerabzugsverfahren ( 39b Absatz 2 Satz 5 Nummer 3 und Absatz 4 EStG) 1 Im Einvernehmen mit den obersten Finanzbehörden

Sozialversicherung 2014

Sozialversicherung 2014 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. Meldefrist ab

Sozialversicherung 2014 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. Meldefrist ab

Vereinsberatung: Steuern. Verein als Arbeitgeber

Verein als Arbeitgeber Kriterien für eine nichtselbständige oder selbständige Tätigkeit Nichtselbständige Tätigkeit Selbständige Tätigkeit Arbeitsvertrag Weisungsgebundenheit Urlaubsanspruch Sozialversicherungspflicht

Verein als Arbeitgeber Kriterien für eine nichtselbständige oder selbständige Tätigkeit Nichtselbständige Tätigkeit Selbständige Tätigkeit Arbeitsvertrag Weisungsgebundenheit Urlaubsanspruch Sozialversicherungspflicht

Der DSTG -Tarifausschuss informiert zur

Der DSTG -Tarifausschuss informiert zur 1 Informieren Sie frühzeitig Ihre Krankenkasse, bei einer zu erwartenden längeren Krankheit. Konkret : Ist zu erwarten, dass Sie länger als 6 Wochen krank sein werden,

Der DSTG -Tarifausschuss informiert zur 1 Informieren Sie frühzeitig Ihre Krankenkasse, bei einer zu erwartenden längeren Krankheit. Konkret : Ist zu erwarten, dass Sie länger als 6 Wochen krank sein werden,

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Wird die Abfindung ganz oder teilweise in die eigene betriebliche Altersversorgung investiert, kann die Steuerbelastung sinken.

Personen, die aus einem Unternehmen ausscheiden und mit einer Abfindungszahlung verabschiedet werden, stellen schnell fest, dass die steuerliche Belastung enorm ist. Da sämtliche Freibeträge abgeschafft

Personen, die aus einem Unternehmen ausscheiden und mit einer Abfindungszahlung verabschiedet werden, stellen schnell fest, dass die steuerliche Belastung enorm ist. Da sämtliche Freibeträge abgeschafft

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG Inhalt: 1. Warum versendet die DRV KBS eine Leistungsmitteilung nach 22 Nr. 5

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG Inhalt: 1. Warum versendet die DRV KBS eine Leistungsmitteilung nach 22 Nr. 5

Aushilfslohn - Geringfügige Beschäftigung

Aushilfslohn - Geringfügige Beschäftigung Bei den Aushilfslöhnen werden 2 Gruppen unterschieden: Dauerhaft geringfügige Beschäftigung (Minijob) bis 450 (Tz. 1 und Tz. 2) Kurzfristige geringfügige Beschäftigung

Aushilfslohn - Geringfügige Beschäftigung Bei den Aushilfslöhnen werden 2 Gruppen unterschieden: Dauerhaft geringfügige Beschäftigung (Minijob) bis 450 (Tz. 1 und Tz. 2) Kurzfristige geringfügige Beschäftigung

Anke Schröder. Die neue Rentenbesteuerung Das Alterseinkünftegesetz. interna. Ihr persönlicher Experte

Anke Schröder Die neue Rentenbesteuerung Das Alterseinkünftegesetz interna Ihr persönlicher Experte Inhalt Die neue Rentenbesteuerung A. Einführung Bisherige Besteuerung von Alterseinkünften... 6 B. Neuregelungen

Anke Schröder Die neue Rentenbesteuerung Das Alterseinkünftegesetz interna Ihr persönlicher Experte Inhalt Die neue Rentenbesteuerung A. Einführung Bisherige Besteuerung von Alterseinkünften... 6 B. Neuregelungen

Beiträge aus Einmalzahlungen

TK-Firmenkundenservice 0800-285 85 87 60 Mo. bis Do. 7 bis 18 Uhr und Fr. 7 bis 16 Uhr (gebührenfrei innerhalb Deutschlands) Fax 040-85 50 60 56 66 www.firmenkunden.tk.de E-Mail: firmenkunden@tk.de Techniker

TK-Firmenkundenservice 0800-285 85 87 60 Mo. bis Do. 7 bis 18 Uhr und Fr. 7 bis 16 Uhr (gebührenfrei innerhalb Deutschlands) Fax 040-85 50 60 56 66 www.firmenkunden.tk.de E-Mail: firmenkunden@tk.de Techniker

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG OFD Münster 19.03.2007, S 2255-52 - St 22-31 1 Einleitung Die Öffnungsklausel

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG OFD Münster 19.03.2007, S 2255-52 - St 22-31 1 Einleitung Die Öffnungsklausel

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2011

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% 3,5 bis 6,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% 3,5 bis 6,0 Kinderfreibeträge

ELENA: Arbeitgeberpflicht mit Mehraufwand für die Lohnabrechnung?

ELENA: Arbeitgeberpflicht mit Mehraufwand für die Lohnabrechnung? Klaus Schütz DATEV eg 08.12.2009 HWK Reutlingen Datenübermittlungsverfahren heute Finanzbehörden Lohnsteueranmeldung und Lohnsteuerbescheinigung

ELENA: Arbeitgeberpflicht mit Mehraufwand für die Lohnabrechnung? Klaus Schütz DATEV eg 08.12.2009 HWK Reutlingen Datenübermittlungsverfahren heute Finanzbehörden Lohnsteueranmeldung und Lohnsteuerbescheinigung

Sozialversicherung 2012

Sozialversicherung 2012 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. GKV-Monatsmeldung

Sozialversicherung 2012 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. GKV-Monatsmeldung

1a.) Angaben zur Person und Beschäftigung: Name: Vorname: Adresse: Geburtsdatum: (TT) (MM) (JJJJ)

Angaben zur Person und Beschäftigung: Name: Vorname: Adresse: Geburtsdatum: (TT) (MM) (JJJJ)") Fragebogen Aushilfen Datenbogen zur internen Erfassung 1.) Allgemeine Angaben 1a.) Angaben zur Person und Beschäftigung: Name: Vorname: Adresse: Geburtsdatum: (TT) (MM) (JJJJ) Geschlecht: O männlich O

Fragebogen Aushilfen Datenbogen zur internen Erfassung 1.) Allgemeine Angaben 1a.) Angaben zur Person und Beschäftigung: Name: Vorname: Adresse: Geburtsdatum: (TT) (MM) (JJJJ) Geschlecht: O männlich O

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das Wichtigste im Überblick 5. Geringfügig entlohnte Beschäftigungen 6. überschritten wird? 19. ausgeübt werden 21. Rentenversicherungspflicht 37

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

3. Tarifbeschäftigte, die in der gesetzlichen Krankenversicherung versichert sind

Merkblatt Beihilfe für Tarifbeschäftigte Nordrhein-Westfalen Stand:05/2012 Dieses Merkblatt soll Ihnen eine Übersicht der wichtigsten beihilferechtlichen Bestimmungen für Tarifbeschäftigte des Landes Nordrhein-Westfalen

Merkblatt Beihilfe für Tarifbeschäftigte Nordrhein-Westfalen Stand:05/2012 Dieses Merkblatt soll Ihnen eine Übersicht der wichtigsten beihilferechtlichen Bestimmungen für Tarifbeschäftigte des Landes Nordrhein-Westfalen

Wer ist zur Abgabe von Einkommensteuererklärungen

10 Vorbemerkung Eine Gesamtdarstellung des Einkommensteuerrechts würde den Umfang dieses Taschenbuchs sprengen. In diesem Beitrag werden deshalb, abgesehen von einer allgemeinen Übersicht, in erster Linie

10 Vorbemerkung Eine Gesamtdarstellung des Einkommensteuerrechts würde den Umfang dieses Taschenbuchs sprengen. In diesem Beitrag werden deshalb, abgesehen von einer allgemeinen Übersicht, in erster Linie

Nach dem Anmelden sind die Arbeitnehmer beim Finanzamt bekannt und Sie können und müssen sogar die Änderungsliste, z.b. monatlich, abrufen.

ELStAM Merkblatt ELStAM ist quasi die Lohnsteuerkarte, die der Arbeitgeber jetzt selbst vom Finanzamt- Server abholt. Ab sofort nennt sich die Lohnsteuerkarte = Änderungsliste. Also in einer Liste sind

ELStAM Merkblatt ELStAM ist quasi die Lohnsteuerkarte, die der Arbeitgeber jetzt selbst vom Finanzamt- Server abholt. Ab sofort nennt sich die Lohnsteuerkarte = Änderungsliste. Also in einer Liste sind

ZUMUTBARE BESCHÄFTIGUNGEN, 140 SGB III

3 Sozialversicherungsrecht, Entgeltfindung sowie Arbeitsförderung Der Leistungsfall ist in 136 ff SGB III geregelt. Anspruch auf Arbeitslosengeld hat gemäß 137 SGB III, wer 1. arbeitslos im Sinne des 138

3 Sozialversicherungsrecht, Entgeltfindung sowie Arbeitsförderung Der Leistungsfall ist in 136 ff SGB III geregelt. Anspruch auf Arbeitslosengeld hat gemäß 137 SGB III, wer 1. arbeitslos im Sinne des 138

Aufzeichnungspflichten des Arbeitgebers (Stand 01.01.2015)

") Verpflichtung Der Arbeitgeber ist zur Führung und geordneten Aufbewahrung von Lohnunterlagen für alle Beschäftigten verpflichtet. Lohnunterlagen sind: Firmen-/ Personalstammdaten Brutto-/Nettolohnabrechnungen

Verpflichtung Der Arbeitgeber ist zur Führung und geordneten Aufbewahrung von Lohnunterlagen für alle Beschäftigten verpflichtet. Lohnunterlagen sind: Firmen-/ Personalstammdaten Brutto-/Nettolohnabrechnungen

Lohnabrechnung ELStAM startet erst zum 1. Januar 2013

Lohnabrechnung ELStAM startet erst zum 1. Januar 2013 Der Einsatz des elektronischen Abrufverfahrens ist derzeit zum 1. November 2012 mit Wirkung zum 1. Januar 2013 geplant. Das haben die Finanzminister

Lohnabrechnung ELStAM startet erst zum 1. Januar 2013 Der Einsatz des elektronischen Abrufverfahrens ist derzeit zum 1. November 2012 mit Wirkung zum 1. Januar 2013 geplant. Das haben die Finanzminister

Die wichtigsten Rahmenbedingungen

6 Die wichtigsten Rahmenbedingungen Teilzeitjobs und Aushilfsbeschrftigungen werden in nahezu allen Betrieben und Wirtschaftszweigen angeboten. Sie sind aus der betrieblichen Praxis heute kaum mehr wegzudenken.

6 Die wichtigsten Rahmenbedingungen Teilzeitjobs und Aushilfsbeschrftigungen werden in nahezu allen Betrieben und Wirtschaftszweigen angeboten. Sie sind aus der betrieblichen Praxis heute kaum mehr wegzudenken.

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Entgelt in der Sozialversicherung

Das Recht der Wirtschaft Ergänzungsdienst Erstes Ergänzungsblatt zu Band 243 der Schriftenreihe Stand 1. 1. 2012 Marburger Entgelt in der Sozialversicherung 1. Auflage Zu den Seiten 12 und 13, 21, 25,

Das Recht der Wirtschaft Ergänzungsdienst Erstes Ergänzungsblatt zu Band 243 der Schriftenreihe Stand 1. 1. 2012 Marburger Entgelt in der Sozialversicherung 1. Auflage Zu den Seiten 12 und 13, 21, 25,

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Parkstraße 4, 59439 Holzwickede. Tel.: 02301 / 91209-0. Besuchen Sie auch unsere Homepage

Parkstraße 4, 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation zu aktuellen relevanten Themen Stand: 26.4.2014 Problemkreis Sachzuwendungen / Geschenke an

Parkstraße 4, 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation zu aktuellen relevanten Themen Stand: 26.4.2014 Problemkreis Sachzuwendungen / Geschenke an

Lohnsteuernachforderung

Lohnsteuernachforderung Prof. Dr. jur. Tobias Huep, Dipl.-Vw., Dipl. Fw. Marcus Spahn, Christoph Fleige TK Lexikon Steuern 14. Dezember 2015 Lohnsteuernachforderung HI521694 Zusammenfassung LI1928107 Begriff

Lohnsteuernachforderung Prof. Dr. jur. Tobias Huep, Dipl.-Vw., Dipl. Fw. Marcus Spahn, Christoph Fleige TK Lexikon Steuern 14. Dezember 2015 Lohnsteuernachforderung HI521694 Zusammenfassung LI1928107 Begriff

Änderungen für die Lohnabrechnung 2011

Änderungen für die Lohnabrechnung 2011 Wie bereits angekündigt, erhalten Sie nachfolgend noch einmal die wichtigsten Informationen aktuell für die Lohnabrechnung Januar 2011. Bitte lesen Sie sich die Punkte

Änderungen für die Lohnabrechnung 2011 Wie bereits angekündigt, erhalten Sie nachfolgend noch einmal die wichtigsten Informationen aktuell für die Lohnabrechnung Januar 2011. Bitte lesen Sie sich die Punkte

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Neuanlage / Änderung Lohnarten

Dokumentation der K&K Personalwirtschaftliche Beratung über die Neuanlage / Änderung Lohnarten Beitragsrechtliche Behandlung von Arbeitgeberleistungen während des Bezugs von Entgeltersatzleistungen nach

Dokumentation der K&K Personalwirtschaftliche Beratung über die Neuanlage / Änderung Lohnarten Beitragsrechtliche Behandlung von Arbeitgeberleistungen während des Bezugs von Entgeltersatzleistungen nach

Anlage U. A. Antrag auf Abzug von Unterhaltsleistungen als Sonderausgaben. Geburtsdatum

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

schön aber teuer - Neues zu 37b EStG

Kundenpflege schön aber teuer - Neues zu 37b EStG Ein ständiger Streit zwischen der Finanzverwaltung und den Steuerpflichtigen entbrannte bei der Frage nach der richtigen Behandlung von Aufwendungen für

Kundenpflege schön aber teuer - Neues zu 37b EStG Ein ständiger Streit zwischen der Finanzverwaltung und den Steuerpflichtigen entbrannte bei der Frage nach der richtigen Behandlung von Aufwendungen für

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II)

") MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

2.08 Stand am 1. Januar 2011

2.08 Stand am 1. Januar 2011 Beiträge an die Arbeitslosenversicherung Die Arbeitslosenversicherung ist obligatorisch 1 Die Arbeitslosenversicherung (ALV) ist wie die Alters- und Hinterlassenenversicherung

2.08 Stand am 1. Januar 2011 Beiträge an die Arbeitslosenversicherung Die Arbeitslosenversicherung ist obligatorisch 1 Die Arbeitslosenversicherung (ALV) ist wie die Alters- und Hinterlassenenversicherung

Inhaltsverzeichnis Überblick: Die wesentlichen Aufgaben der Lohn und Gehaltsabrechnung 11 Wichtige Unterlagen für die Lohn und Gehaltsabrechnung 35

1 Überblick: Die wesentlichen Aufgaben der Lohn- und Gehaltsabrechnung 11 1.1 Zusammenstellen der Unterlagen für die Lohnabrechnung 12 1.2 Überblick der Bestandteile einer Lohnabrechnung 14 1.3 Meldepflichten

1 Überblick: Die wesentlichen Aufgaben der Lohn- und Gehaltsabrechnung 11 1.1 Zusammenstellen der Unterlagen für die Lohnabrechnung 12 1.2 Überblick der Bestandteile einer Lohnabrechnung 14 1.3 Meldepflichten

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Vorträge aus Fremdfirmen

Vorträge aus Fremdfirmen Diese Vortragswerte erfassen Sie, wenn ein neuer Mitarbeiter unterjährig in die Firma eintritt und Ihnen den steuerpflichtigen Arbeitslohn aus der Vorbeschäftigung vorlegt. In

Vorträge aus Fremdfirmen Diese Vortragswerte erfassen Sie, wenn ein neuer Mitarbeiter unterjährig in die Firma eintritt und Ihnen den steuerpflichtigen Arbeitslohn aus der Vorbeschäftigung vorlegt. In

Die Lohnsteuerkarte geht jetzt online! Jetzt hier informieren: Papier war gestern. Die Zukunft der Lohnsteuerkarte ist elektronisch!

Die Lohnsteuerkarte geht jetzt online! Jetzt hier informieren: Papier war gestern. Die Zukunft der Lohnsteuerkarte ist elektronisch! Die Lohnsteuerkarte wird abgeschafft und ein elektronisches Verfahren

Die Lohnsteuerkarte geht jetzt online! Jetzt hier informieren: Papier war gestern. Die Zukunft der Lohnsteuerkarte ist elektronisch! Die Lohnsteuerkarte wird abgeschafft und ein elektronisches Verfahren

Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen. Berechnungsbeispiele zu Ziffer 2.1.2. Stand 01.01.

1 Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen Berechnungsbeispiele zu Ziffer 2.1.2 Stand 01.01.2012 Leistungen und Kombinationsmöglichkeiten der Tagespflege

1 Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen Berechnungsbeispiele zu Ziffer 2.1.2 Stand 01.01.2012 Leistungen und Kombinationsmöglichkeiten der Tagespflege

Qualifizierter Meldedialog

Qualifizierter Meldedialog Bereich: LOHN - Info für Anwender Nr. 1647 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. GKV-Monatsmeldung durch den Arbeitgeber erstellen 2.2. Kassenmeldung der Krankenkasse

Qualifizierter Meldedialog Bereich: LOHN - Info für Anwender Nr. 1647 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. GKV-Monatsmeldung durch den Arbeitgeber erstellen 2.2. Kassenmeldung der Krankenkasse

Verein als Arbeitgeber

Verein als Arbeitgeber Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung Stand: Januar 2012 Kriterien für eine nichtselbständige oder selbständige Tätigkeit Nichtselbständige Tätigkeit

Verein als Arbeitgeber Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung Stand: Januar 2012 Kriterien für eine nichtselbständige oder selbständige Tätigkeit Nichtselbständige Tätigkeit

Zusatzmodul: Bescheinigungswesen

Zusatzmodul: Bescheinigungswesen Bereich: LOHN - Info für Anwender Nr. 118 Inhaltsverzeichnis 1. Ziel 2. Voraussetzung 3. Vorgehensweise 3.1. Bescheinigung aufrufen 3.2. Bescheinigung füllen 3.3. Bescheinigung

Zusatzmodul: Bescheinigungswesen Bereich: LOHN - Info für Anwender Nr. 118 Inhaltsverzeichnis 1. Ziel 2. Voraussetzung 3. Vorgehensweise 3.1. Bescheinigung aufrufen 3.2. Bescheinigung füllen 3.3. Bescheinigung