Controllinginstrumente

|

|

|

- Julia Bauer

- vor 8 Jahren

- Abrufe

Transkript

1 Controllinginstrumente 2 Um der zuvor dargestellten Bedeutung des Controllings innerhalb und außerhalb des Unternehmens gerecht zu werden und die an das Controlling gestellten Anforderungen zu erfüllen, bedarf es verschiedener Controllinginstrumente, die nachfolgend im Detail beschrieben werden. Die Nutzung der Controllinginstrumente steht dabei in Abhängigkeit zum Umfang eines Controllingsystems (vgl. Abb. 1.1), d. h., Informationstiefe und Informationsbreite (vgl. Abschn. 1.3) lassen sich hiermit in unterschiedlicher Ausprägung und Güte abbilden (s. Abb. 2.1). Wie Abb. 2.1 zeigt, sind aktuelle Unternehmenszahlen sowie daraus abgeleitete Kennzahlen lediglich die (Informations-)Basis für ein Controllingsystem. Erst durch Planwerte bzw. eine Planungsrechnung sowie Abweichungsanalysen erhält ein Controllingsystem ein Mindestmaß an Informationstiefe. Durch ein ausgewogenes Berichtswesens kann dann auch die erforderliche Informationsbreite gewährleistet werden, wobei Excel-basierte Instrumentarien (z. B. in Form einer Balanced Scorecard oder eines Vier-Fenster-Berichtes) in der Regel nur eine beschränkte und somit verhältnismäßig geringe Informationstiefe bieten. Erst ein vollintegriertes Datensystem (Management Informationssystem/MIS) ist in der Lage, den vollen Umfang eines Controllings sowohl in der Breite als auch in der Tiefe abzubilden, und stellt somit das perfekte Instrumentarium dar. 2.1 Aktuelle Unternehmenszahlen Wie oben dargestellt, können aktuelle Unternehmenszahlen (Ist-Zahlen) ausschließlich als Informationsbasis dienen. Ohne jegliche Planwerte bzw. eine entsprechende Planungsrechnung und somit ohne die Möglichkeit einer Abweichungsanalyse sind jegliche aktuelle Zahlen sowohl für eine strategische als auch für eine operative Unternehmensführung ungeeignet. R. Schmid-Gundram, Controlling-Praxis im Mittelstand, DOI / _2, Springer Fachmedien Wiesbaden

. Wie Abb. 2.1 zeigt, sind aktuelle Unternehmenszahlen sowie daraus abgeleitete Kennzahlen lediglich die (Informations-)Basis für ein Controllingsystem. Erst durch Planwerte bzw.")

2 26 2 Controllinginstrumente Abb. 2.1 Informationstiefe und -breite unterschiedlicher Controllinginstrumente Dies wird so deutlich herausgestellt, da nach wie vor bei einer Vielzahl mittelständischer Unternehmen insbesondere bei Kleinen Unternehmen und/oder Unternehmen aus dem Handwerk die Meinung vorherrscht, dass es ausreichend sei, sich einmal im Monat die Unternehmenszahlen anzuschauen. Oftmals sind die Zahlen dabei extern vom Steuerberater erstellt und beziehen sich ausschließlich auf die Rentabilität (Gewinnund Verlustrechnung). Hierdurch lässt sich jedoch bestenfalls eine Aussage darüber treffen, ob das Unternehmen im aktuellen Jahr einen Gewinn oder Verlust erwirtschaftet hat mehr nicht. Dass dies heutzutage jedoch selbst für ein Kleinstunternehmen und egal in welcher Branche absolut nicht ausreichend ist und weder die Bezeichnung Controlling noch Unternehmensführung verdient, ist bereits erläutert worden (s. Abschn. 1.1, 1.3). Oftmals liegen als aktuelle Unternehmenszahlen ausschließlich Zahlen aus der Buchhaltung bzw. des externen Steuerberaters vor. Bereits hierbei sind jedoch bestimmte Anforderungen zu berücksichtigen (s. nachfolgend Abschn und 4.3.1, und es ist sicherzustellen, dass neben einer monatlichen GuV mindestens auch eine monatliche Bilanz vorliegt, zumal beides bei richtiger Systemeinstellung und ordnungsgemäßer Buchhaltung automatisch von den Buchhaltungssystemen (z. B. Lexware, DATEV oder SAP FI/CO) erzeugt und ausgegeben wird.

3 2.1 Aktuelle Unternehmenszahlen 27 Tab. 2.1 Erfassung controllingrelevanter Unternehmenszahlen (Beispiele) Inhaltsrubrik (vgl. Abb. 1.1) Bsp. Zahl/ Kennzahl GuV Erfolgskonten Buchhaltungssoftware Bilanz Bestandskonten Buchhaltungssoftware Liquidität Ein-/Auszahlungen ebanking-software Angebote Gesamtsumme aller Angebote Bsp. Datenquelle Bsp. Erfassungsart Bsp. Erfassungsrhythmus Kalkulationssoftware oder manuell (Excel) Aufträge Auftragsbestand Kalkulationssoftware oder manuell (Excel) Auslastung/ Produktivität Umsatz je Mitarbeiter produktiv Schichtbuch/ Tagesmeldung Missionen Status Missionen Gespräche mit Mitarbeitern Buchhaltungssoftware Leistungserbringung Baustellenfortschritt Mitarbeiterführung Marktentwicklung Status OKR (s. Abschn ) Anzahl Baugenehmigungen Gespräche mit Mitarbeitern Verbuchung durch Buchhaltung Verbuchung durch Buchhaltung Manuelle Zuordnung zu Zahlungsgruppen entsprechend Liquiditätsplanung Aufsummierung aller neuen Angebote Aufsummierung aller bestehenden Aufträge Berechnung durch Buchhaltung/ Lohnbuchhaltung Manuelle Auswertung Manuelle Erfassung/ Bewertung durch Geschäftsführung Manuelle Erfassung/ Bewertung durch Geschäftsführung Fortlaufend/ Täglich Fortlaufend/ Täglich Wöchentlich Monatlich Monatlich Monatlich Täglich Monatlich Monatlich Extern/Internet Abruf über Internet Monatlich Reine Zahlen der Erfolgs- und Bestandskonten sind jedoch als Informationsbasis für ein Controllingsystem nicht ausreichend (vgl. Abb. 1.1). Vielmehr sind diese durch aktuelle Liquiditätszahlen, operative Zahlen, Zahlen zu weichen Faktoren und externe Zahlen/ Trends zu ergänzen. Welche Daten innerhalb dieser Rubriken für ein aussagekräftiges und ausgewogenes Controllingsystem und somit für eine fundierte Unternehmensführung benötigt werden, ist im Rahmen der unternehmensindividuellen Konzeption (s. nachfolgend Abschn. 4.2) festzulegen. Tabelle 2.1 bietet ein allgemeines Beispiel und soll verdeutlichen, dass entsprechende für das Controlling benötigte Unternehmenszahlen selbst bei einem Kleinen Unternehmen z. B. vom Sekretariat oder durch Delegation an mehrere zuständige Mitarbeiter erbracht werden können (vgl. nachfolgend Abschn. 3.3).

Aufträge Auftragsbestand Kalkulationssoftware oder manuell (Excel) Auslastung/ Produktivität Umsatz je Mitarbeiter produktiv Schichtbuch/")

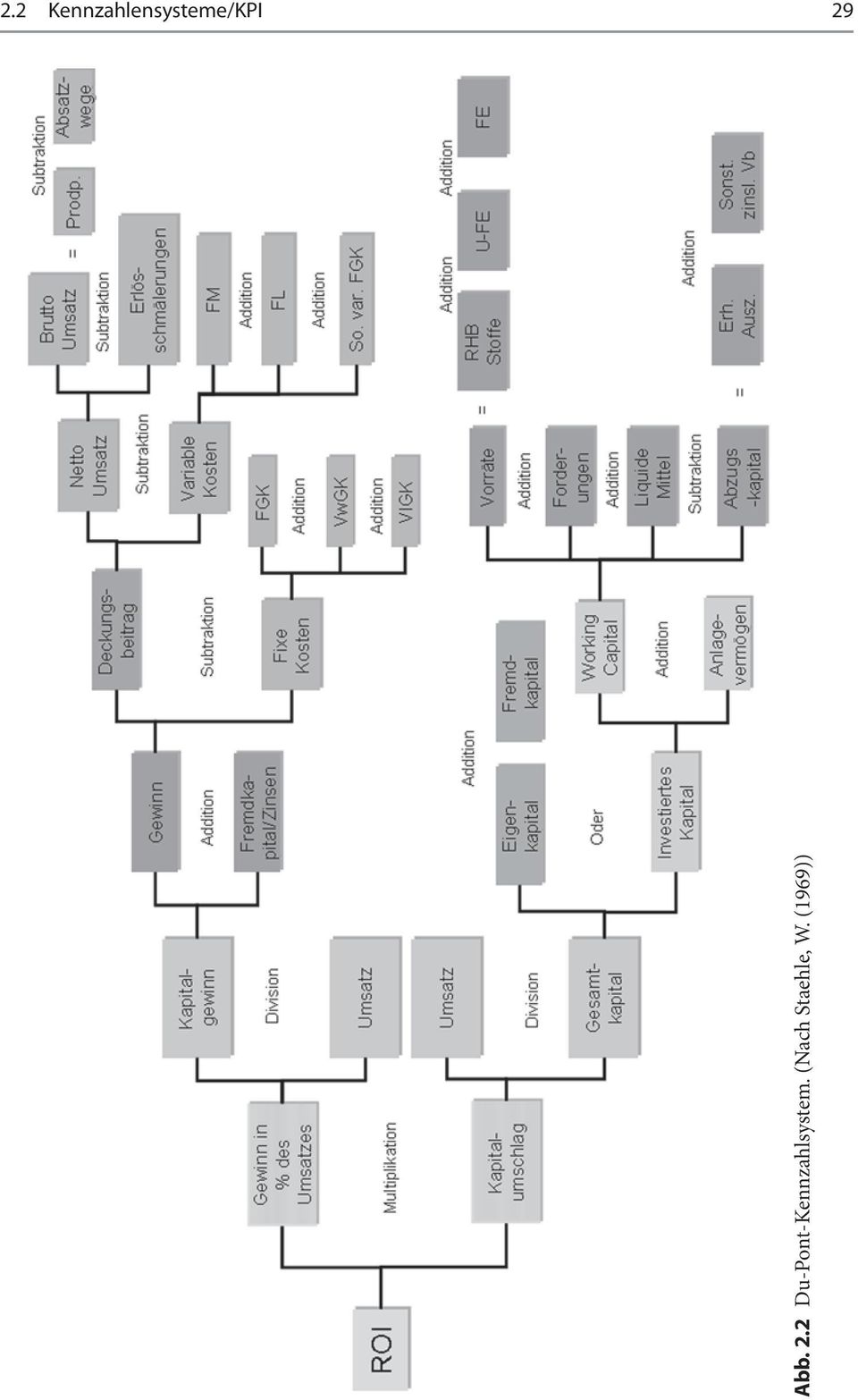

4 28 2 Controllinginstrumente 2.2 Kennzahlensysteme/KPI Zusätzlich zu der Darstellung und Auswertung reiner Unternehmenszahlen bieten Kennzahlen oder auch Key Performance Indicator (KPI) ein gutes Instrument, um Zahlen zueinander in Bezug zu setzen und so eine wechselseitige Abhängigkeit auszudrücken bzw. diese für Analysezwecke zu nutzen. Kennzahlen können je nach Bezugsgröße und Berechnungsmethodik verschiedene Vorteile bieten: Effizienz: Mehrere Werte, die inhaltlich zueinander in Bezug stehen, können gebündelt werden und zu einem oder mehreren anderen Werten in Beziehung gesetzt werden. So werden z. B. bei der Working Cpaital Ratio (WCR) zunächst die einzelnen Positionen des Umlaufvermögens aufsummiert, davon die kurzfristigen Verbindlichkeiten subtrahiert und das Ergebnis dann in Bezug zu einer weiteren Größe wie z. B. Umsatz oder kurzfristiges Umlaufvermögen gestellt. Fokussierung: Durch die zuvor genannte Effizienz ermöglichen Kennzahlen auch eine Fokussierung auf nur einen Wert unabhängig von den ganzen Werten, die im Hintergrund stehen. Trotz einer Vielzahl von Stellgrößen fokussiert sich letztendlich alles auf eine Kennzahl, wie z. B. der Treiberbaum des Du-Pont-Kennzahlensystems (s. nachfolgend Abb. 2.2) sehr gut verdeutlicht. Aussagekraft: Die Effizienz und Fokussierung durch die Nutzung einer Kennzahl ermöglicht es, mit der Kennzahl ein Ziel zu formulieren und eine plakative Aussage zu treffen. So drückt z. B. die Kennzahl der Kapitalrendite, Return on Investment (ROI), bereits in ihrer Bezeichnung das eigentliche Ziel aus (d. h. Erzielung einer Rendite auf das eingesetzte Kapital) und ermöglicht als Kennzahl (z. B. 3 %) einen allgemein verständlichen und plakativen Vergleich (z. B. Rendite auf Bankguthaben = 1,5 %). Analysefunktion: Durch die Wahl der Bezugsgröße können Aussagen getroffen werden, deren Bedeutung sich bei bloßer Betrachtung einer der Zahlen nicht erschlossen hätte. So setzt z. B. die Lagerreichweite den Wert des aktuellen Lagerbestandes in das Verhältnis zum Wareneinsatz (bzw. Lagerverbrauchs), rechnet ggf. den resultierenden Monatswert auf Tage um und trifft somit eine zugegebenermaßen sehr pauschale Aussage über die Versorgungssicherheit bzw. Lieferbereitschaft in Tagen. Durch die Nutzung verschiedener Unternehmenszahlen als Bezugsgrößen zueinander lassen sich ganze Kennzahlensysteme entwickeln, wie z. B. das Du-Pont-Kennzahlensystem (s. Abb. 2.2) 1, das umfassende Kennzahlen in Bezug auf die Gewinn- und Verlustrechnung sowie die Bilanz bietet. Vorteile des Du-Pont-Kennzahlensystems sind, dass es eine Ergebnis- und Bilanzanalyse ermöglicht und somit eine Basis für die kaufmännische Unternehmensführung darstellt. Zudem können sämtliche Kennzahlen sehr einfach durch das Rechnungswesen aus der Buchhaltung (Erfolgs- und Bestandskonten) ermittelt werden. Eindeutiger Nachteil 1 Vgl. Staehle, 1969.

5 2.2 Kennzahlensysteme/KPI 29 Abb. 2.2 Du-Pont-Kennzahlsystem. (Nach Staehle, W. (1969))

6 30 2 Controllinginstrumente diese Kennzahlensystems ist, dass es sich nur auf Finanzkennzahlen fokussiert und somit nach heutiger Auffassung als ausschließliche Informationsquelle bzw. als einziges Steuerungsinstrument für eine ausgewogene und nachhaltige Unternehmenssteuerung nicht ausreichend ist. Grundsätzlich kann die Kapitalrendite (ROI) jedoch nach wie vor als wesentliche Kennzahl gesehen werden, da sie die finale Messgröße für jedes Unternehmen mit Gewinnerzielungsabsicht darstellt und sich jedes Unternehmen diesbezüglich im Rahmen der Marktwirtschaft daran messen lassen sollte bzw. sich selbst daran messen sollte, um die wirtschaftliche Sinnhaftigkeit der unternehmerischen Aktivität zu überprüfen. Jeder Unternehmer egal ob Eigentümer einer Einpersonengesellschaft oder Gesellschafter eines Großunternehmens sollte anhand der Kapitalrendite beurteilen, ob die durchschnittlich bzw. nachhaltig zu erzielende Rendite aus seiner unternehmerischen Aktivität profitabler ist als andere Anlageformen seines Kapitals (z. B einer festverzinslichen Anleihe mit 3,5 % Rendite). Die Kapitalrendite sollte daher in jedem Controllingsystem als Basiskennzahl Beachtung finden und insbesondere im Rahmen einer langfristigen bzw. dauerhaften Zielsetzung genutzt werden. Auf dem Weg dahin sind jedoch eine Vielzahl anderer Kennzahlen für die strategische Unternehmensführung und das operative Tagesgeschäft von Bedeutung, sodass Kennzahlen insgesamt als wichtiges Instrument des Controllingsystems genutzt werden sollten. Im nachfolgenden Abschn. 4.2 werden hierzu verschiedene Basiskennzahlen, Detailkennzahlen und unternehmensspezifische Kennzahlen vorgeschlagen. 2.3 Planzahlen (Soll- oder Zielwerte) Neben dem Bestehen aktueller Geschäftszahlen (Ist-Zahlen) als Informationsbasis ist die Festlegung von Soll- oder Zielwerten (Planzahlen) das wichtigste Instrument des Controllings und die Basis eines jeden Controllingsystems. Ohne Planzahlen als Referenzgröße kann keine Abweichungsanalyse hinsichtlich der erwarteten Geschäftsentwicklung und somit auch keine Erfolgsbewertung vorgenommen werden. Zu allen Inhaltsbereichen eines Controllingsystems (strategisch, operativ, weich und externe Trends; vgl. Abb. 1.1) sollten daher zwei Datenarten bestehen: Ist und Plan Ausprägungsmöglichkeiten Planzahlen können auf unterschiedliche Weise ermittelt, festgelegt und aktualisiert werden: Planungsrechnung: In der Regel jährliche Ermittlung von Planzahlen für das nächste Geschäftsjahr sowie im Rahmen einer Mehrjahresplanung für weitere zwei bis fünf Jahre. Als Planungsbasis dienen häufig die aktuellen Geschäftszahlen des vergangenen

7 2.3 Planzahlen (Soll- oder Zielwerte) 31 Jahres, die entsprechend der operativen Geschäftserwartung ( bottom-up, siehe nachfolgend Abschn ) und der strategischen Zielsetzung ( top-down, Abschn ) angepasst werden. Hochrechnung: Mathematische Ermittlung von Planzahlen für das gesamte Geschäftsjahr auf Basis aktueller Geschäftszahlen (Bsp. auf Basis aktueller Geschäftszahlen per Ende März eines Jahres: kumulierter Ist-Wert = = Hochrechnung Gesamtjahr = / 3 Monate 12 Monate = ). Auf eine inhaltliche Bewertung des Restjahresverlaufes im Sinne einer Geschäftserwartung oder Zielsetzung wird hierbei bewusst verzichtet, um eine neutrale mathematische Vergleichsgröße zu erhalten. Forecast: In der Regel unterjährige Aktualisierung der Planung durch Verwendung der aktuellen Geschäftszahlen innerhalb des Planungsjahres (Bsp.: Ist-Zahlen bis Ende März) und Aktualisierung der Planzahlen für die Restmonate des Jahres. Die ursprüngliche Planung wird dadurch um die seit der Planerstellung hinzugekommenen Erkenntnisse zur Geschäftserwartung und strategischen Zielsetzung im laufenden Jahr aktualisiert. Rollierende Planung: Eine monatlich/wöchentlich rollierende Planung entspricht im Prinzip einem monatlichen/wöchentlichen Forecasting, an das jeweils eine weitere Planungsperiode (Monate/Woche) angehängt wird. Die Planung löst sich somit von einem statischen Planungszeitraum (z. B. ein Geschäftsjahr) und wird für die Gesamtzahl der Planungsperioden (z. B. 12 Monate oder 52 Wochen) anhand der aktuellen Erkenntnisse zur Geschäftserwartung und strategischen Zielsetzung periodisch (z. B. jeden Monat oder jede Woche) und vollständig überarbeitet. Entscheidend für die Wahl der Methodik und des Aktualisierungszeitraums der Planzahlen sind die Möglichkeiten eines Unternehmens, d. h. dessen verfügbare personelle und systemseitige Ressourcen (vgl. Abschn ), sowie die Notwendigkeit einer häufigen Aktualisierung, z. B. bei einer insgesamt gestiegenen Bedeutung des Controllings und der Planungsrechnung in einer besonderen Unternehmenssituation (vgl. Abschn ) Anforderungen Die Anforderungen an Planzahlen (dies schließt alle o. g. Ausprägungsmöglichkeiten ein) decken sich weitgehend mit den grundsätzlichen Anforderungen an das Controlling (vgl. Abschn. 1.2) bezüglich Verfügbarkeit, Transparenz und Genauigkeit, Zukunftsorientierung und Detaillierung. Die konkrete Bedeutung im Kontext der Erstellung und Nutzung von Planzahlen wird nachfolgend dargestellt. Verfügbarkeit Planzahlen können nur verlässlich festgelegt werden, wenn sie auf Basis bestehender Informationen (z. B. Ist-Zahlen) ermittelt werden können. Dies bedeutet, dass sich die Erstellung der Planzahlen sowie deren Detaillierung an den vorhandenen Datenstrukturen (z. B. Kontenplan) ausrichten sollten. Nur dies ermöglicht die Verfügbarkeit

8 32 2 Controllinginstrumente regelmäßiger Aktualisierungen der Planzahlen (Hochrechnungen, Forecasts etc.) sowie problemlose Abweichungsanalysen gegenüber Ist-Zahlen, Vergangenheitszahlen etc. Transparenz Sämtliche Annahmen, die zur Ermittlung der Planzahlen getätigt werden, sollten ausführlich und verständlich dokumentiert werden, damit sie nach geraumer Zeit selbst noch nachvollzogen werden können und zudem Dritten zur Verfügung gestellt werden können. Für eigene Zwecke genügt es ggf., entsprechende Kommentare in Excel einzufügen oder Anmerkungen am Rand zu tätigen. Für Dritte sollten die Annahmen hingegen in Text- oder Präsentationsform als Erläuterungen zur Planung notiert werden. Sämtliche Nebenrechnungen (z. B. zur Berechnung der Personalkosten und Tantiemen) sollten sofern die Planung in Excel erfolgt möglichst als separate Tabellenblätter in die Planungsdatei eingebunden werden. Genauigkeit Genauigkeit mag im Zusammenhang mit der Ermittlung von Planzahlen auch im Sinne von Verlässlichkeit verstanden werden. Nur genau ermittelte Planzahlen ermöglichen eine verlässliche Planung nach bestem Wissen, die als Referenzgröße für die Abweichungsanalyse eine wertvolle Quelle zur Analyse der Geschäftsentwicklung ist. Wesentliche Voraussetzung für eine Verlässlichkeit auf die Planung ist dabei eine eher konservative denn optimistische Herangehensweise bei der Festlegung der Planzahlen. Dies kann in der Regel dadurch garantiert werden, dass den strategischen Zielsetzungen des Managements ( top-down, also von oben herab, d. h. ohne operative Detailkenntnisse) die konkrete operative Geschäftserwartung der Verantwortungsträger ( bottom-up, also von unten nach oben, d. h. im Tagesgeschäft von Einzelpersonen erreichbare Ziele) gegenübergestellt wird. Häufig werden Planzahlen daher zunächst bottom-up ermittelt, z. B. Vertriebsplanzahlen durch die einzelnen Außendienstmitarbeiter (bzw. Key Account Manager) und Kosten durch die entsprechenden Kostenstellenverantwortlichen, und anschließend in Abwägung mit den strategischen Unternehmenszielen top-down vom Management mit ggf. gesteigerten Zielen versehen. Wichtig hierbei ist, dass die Diskrepanz zwischen bottom-up ermittelten Planzahlen und top-down festgelegten Planzahlen nicht zu groß ist, da die Planung hierdurch erstens an Realitätsbezug und somit Verlässlichkeit verliert und zweitens nicht als Zielsetzung für die jeweiligen Verantwortungsträger im Tagesgeschäft (Mitarbeiter) genutzt werden kann (bzw. nur gegen Widerstand der Mitarbeiter und somit mit fehlender Akzeptanz und Motivationskraft). Sofern eine Diskrepanz jedoch nicht vermieden werden kann, sollten unterschiedliche Szenarien gebildet werden, z. B. im Sinne der klassischen Szenarien einer schlechten ( Worst Case), realistischen ( Real Case) und positiven ( Best Case) Geschäftserwartung. Wichtig ist jedoch, dass schlussendlich nur eines der Szenarien als das Planungsszenarium und somit als Referenzgröße für sämtliche Abweichungsanalysen ausgewählt werden sollte. Die anderen Szenarien (z. B. Best Case) können allenfalls punktuell für besondere Vergleichszwecke genutzt werden (z. B. als externe Planungsversion für Banken, Ratingagenturen etc). Zukunftsorientierung Planzahlen sollten grundsätzlich nicht nur die konkret absehbaren Entwicklungen in den nächsten Wochen oder Monaten abbilden, sondern eine mit-

9 2.3 Planzahlen (Soll- oder Zielwerte) 33 tel- und langfristige Zukunftserwartung widerspiegeln. Die Ermittlung von mittel- und langfristigen Planzahlen mag oftmals einem Blick in die Kristallkugel gleichen, was jedoch unerheblich ist, da der Anspruch an eine Planungsrechnung ausschließlich die Abbildung der Geschäftserwartungen und strategischen Zielsetzungen nach bestem Wissen zum Zeitpunkt der Planung ist. Nur durch eine entsprechende Zukunftsorientierung können strategische Unternehmensziele für die nächsten Jahre festgelegt werden und zur Zielerreichung notwendige mittel- und langfristige Geschäftsentscheidungen getroffen werden. Detaillierung Nur möglichst detaillierte Planzahlen ermöglichen auch eine detaillierte Abweichungsanalyse und somit Erkenntnisse für das Controlling und die Unternehmensführung. Daher sollte möglichst zu jeder verfügbaren und für das Controlling relevanten aktuellen Geschäftszahl (Ist-Zahlen) eine korrespondierende Planzahl ermittelt und festgelegt werden. In Bezug auf die Planungsrechnung bezüglich Rentabilität und Bilanz bedeutet dies, dass eine Planung möglichst auf Konten- und Kostenstellenebene erfolgen sollte. Auf diese Weise können Kostenabweichungen im Detail nachvollzogen und ihre Ursachen hinterfragt werden. Zudem ermöglicht ein entsprechend hoher Detaillierungsgrad, dass Planzahlen (z. B. Reparaturen und Instandhaltung Maschine XY) auch als vom einzelnen Mitarbeiter beeinflussbare Zielgröße für Zielvereinbarungen (s. OKR, Abschn ) genutzt werden können Beispiel Rentabilität Für die Ermittlung der Planzahlen zur Rentabilität sollte eine möglichst breite Datenbasis als Ausgangslage genutzt werden, damit diese so genau (bzw. verlässlich) wie möglich festgelegt werden können (vgl. Genauigkeit, Abschn ). In Bezug auf die Erstellung einer Rentabilitätsplanung bedeutet dies, dass möglichst viele Vergangenheitswerte als Datenbasis genutzt werden sollten, um auf ein bestehendes Erlös-/Kostenniveau bzw. eine Entwicklung der Erlöse/Kosten schließen zu können. Dies kann durch die Darstellung der absoluten und relativen Abweichung der jeweiligen Planzahl zu den Vorjahren zusätzlich unterstützt werden (s. Abb. 2.3). Zudem kann durch die Darstellung des prozentualen Anteils des Monatsplanwertes am Gesamtjahresplanwert die unterjährige Aufteilung der geplanten Erlöse/Kosten verdeutlicht und hierdurch Saison- oder Sondereffekte auf einfache Weise erkannt werden. Eine entsprechend umfangreiche Datenbasis zur Ermittlung der Planzahlen kann in MS Excel dann ggf. durch Gruppierung (s. MS Excel: Daten / Gruppieren ) ein- oder ausgeblendet und somit die Planungsrechnung mit oder ohne die detaillierten Planungsgrundlagen dargestellt werden (s. Abb. 2.3). Des Weiteren empfiehlt es sich, die Rentabilitätsplanung auf der in der Buchhaltung verwendeten Kontenstruktur aufzubauen, damit später aktuelle Geschäftszahlen in der gleichen Struktur vorliegen und eine Abweichungsanalyse ohne aufwendige Anpassungen bzw. Zuordnung oder Aufteilung von Planwerten zu Ist-Werten verfügbar ist (vgl. Verfügbarkeit, Abschn ). Zusätzlich zur Kontenstruktur sollte die Rentabilitätsplanung ggf.

10 34 2 Controllinginstrumente Abb. 2.3 Beispiel einer Rentabilitätsplanung für ein kleines Handwerksunternehmen (Auszug)

11

Umsatz-Kosten-Treiber-Matrix. 2015 Woodmark Consulting AG

Umsatz-Kosten-Treiber-Matrix Die Alpha GmbH ist ein Beratungsunternehmen mit 43 Mitarbeitern. Der Umsatz wird zu 75% aus IT-Beratung bei Kunden vor Ort und vom Betrieb von IT-Applikationen erwirtschaftet.

Umsatz-Kosten-Treiber-Matrix Die Alpha GmbH ist ein Beratungsunternehmen mit 43 Mitarbeitern. Der Umsatz wird zu 75% aus IT-Beratung bei Kunden vor Ort und vom Betrieb von IT-Applikationen erwirtschaftet.

DIE ANWENDUNG VON KENNZAHLEN IN DER PRAXIS: WEBMARK SEILBAHNEN IM EINSATZ

Kurzfassung DIE ANWENDUNG VON KENNZAHLEN IN DER PRAXIS: WEBMARK SEILBAHNEN IM EINSATZ Mag. Klaus Grabler 9. Oktober 2002 OITAF Seminar 2002 Kongresshaus Innsbruck K ennzahlen sind ein wesentliches Instrument

Kurzfassung DIE ANWENDUNG VON KENNZAHLEN IN DER PRAXIS: WEBMARK SEILBAHNEN IM EINSATZ Mag. Klaus Grabler 9. Oktober 2002 OITAF Seminar 2002 Kongresshaus Innsbruck K ennzahlen sind ein wesentliches Instrument

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Die 7 wichtigsten Erfolgsfaktoren für die Einführung von Zielvereinbarungen und deren Ergebnissicherung

DR. BETTINA DILCHER Management Consultants Network Die 7 wichtigsten Erfolgsfaktoren für die Einführung von Zielvereinbarungen und deren Ergebnissicherung Leonhardtstr. 7, 14057 Berlin, USt.-ID: DE 225920389

DR. BETTINA DILCHER Management Consultants Network Die 7 wichtigsten Erfolgsfaktoren für die Einführung von Zielvereinbarungen und deren Ergebnissicherung Leonhardtstr. 7, 14057 Berlin, USt.-ID: DE 225920389

Was sind Jahres- und Zielvereinbarungsgespräche?

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Das Seminarangebot richtet sich an drei Gruppen von Frauen:

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Inhalt. 6 Vorwort. 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten?

4 Inhalt 6 Vorwort 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten? 19 Kennzahlen strategisch einsetzen 19 Kennzahlen zusammenstellen - welche und wie viele? 30 Kennzahlen für

4 Inhalt 6 Vorwort 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten? 19 Kennzahlen strategisch einsetzen 19 Kennzahlen zusammenstellen - welche und wie viele? 30 Kennzahlen für

Die Zukunft der Zukunftsforschung im Deutschen Management: eine Delphi Studie

Die Zukunft der Zukunftsforschung im Deutschen Management: eine Delphi Studie Executive Summary Zukunftsforschung und ihre Methoden erfahren in der jüngsten Vergangenheit ein zunehmendes Interesse. So

Die Zukunft der Zukunftsforschung im Deutschen Management: eine Delphi Studie Executive Summary Zukunftsforschung und ihre Methoden erfahren in der jüngsten Vergangenheit ein zunehmendes Interesse. So

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Qualitätsmanagementsystem der IHK Köln. Überblick 2015

Qualitätsmanagementsystem der IHK Köln Überblick 2015 Aktivitäten zur Weiterentwicklung des QM-Systems /1 Nach dem bestandenen Zertifizierungsaudit (November 2014) hat die Dynamik im QM-System nicht nachgelassen.

Qualitätsmanagementsystem der IHK Köln Überblick 2015 Aktivitäten zur Weiterentwicklung des QM-Systems /1 Nach dem bestandenen Zertifizierungsaudit (November 2014) hat die Dynamik im QM-System nicht nachgelassen.

Schnittstelle zum Kalkulationssystem VI2000 der Firma Softwareparadies

Schnittstelle zum Kalkulationssystem VI2000 der Firma Softwareparadies Was ist VI2000? VI2000 ist ein Kalkulationssystem. Der Unterschied zu anderen Kalkulationssystemen ist die einfache und umfassende

Schnittstelle zum Kalkulationssystem VI2000 der Firma Softwareparadies Was ist VI2000? VI2000 ist ein Kalkulationssystem. Der Unterschied zu anderen Kalkulationssystemen ist die einfache und umfassende

Checkliste. Prioritäten setzen mit dem Pareto-Prinzip

Checkliste Prioritäten setzen mit dem Pareto-Prinzip Checkliste Prioritäten setzen mit dem Pareto-Prinzip Das Pareto-Prinzip ist eine Methode des Zeitmanagements. Diese Checkliste stellt Ihnen das Pareto-Prinzip

Checkliste Prioritäten setzen mit dem Pareto-Prinzip Checkliste Prioritäten setzen mit dem Pareto-Prinzip Das Pareto-Prinzip ist eine Methode des Zeitmanagements. Diese Checkliste stellt Ihnen das Pareto-Prinzip

Ministerium für Kultus, Jugend und Sport Baden-Württemberg

Ministerium für Kultus, Jugend und Sport Baden-Württemberg Schulversuch 41-6623.3-04-00/77 vom 5. Juli 2005 Lehrplan für das Berufskolleg Kaufmännisches Berufskolleg in Teilzeitform - besonderer Bildungsgang

Ministerium für Kultus, Jugend und Sport Baden-Württemberg Schulversuch 41-6623.3-04-00/77 vom 5. Juli 2005 Lehrplan für das Berufskolleg Kaufmännisches Berufskolleg in Teilzeitform - besonderer Bildungsgang

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Controlling für mittelständische Unternehmen Kapitäne brauchen Lotsen

Einladung BVMW [Impulse] Controlling für mittelständische Unternehmen Kapitäne brauchen Lotsen 16. Juli 2015 Südwestpark-Forum Nürnberg Einladung Sehr geehrte Damen und Herren, Controlling gehört in Großunternehmen

Einladung BVMW [Impulse] Controlling für mittelständische Unternehmen Kapitäne brauchen Lotsen 16. Juli 2015 Südwestpark-Forum Nürnberg Einladung Sehr geehrte Damen und Herren, Controlling gehört in Großunternehmen

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Deutschland-Check Nr. 35

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

WSO de. <work-system-organisation im Internet> Allgemeine Information

WSO de Allgemeine Information Inhaltsverzeichnis Seite 1. Vorwort 3 2. Mein Geschäftsfeld 4 3. Kompetent aus Erfahrung 5 4. Dienstleistung 5 5. Schulungsthemen 6

WSO de Allgemeine Information Inhaltsverzeichnis Seite 1. Vorwort 3 2. Mein Geschäftsfeld 4 3. Kompetent aus Erfahrung 5 4. Dienstleistung 5 5. Schulungsthemen 6

QM: Prüfen -1- KN16.08.2010

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Erschreckende. Summen und Saldenliste. Referent: Diplom Betriebswirt Jochen Schwacke - Steuerberater -

Erschreckende Auswertungsmöglichkeiten glichkeiten der Summen und Saldenliste Referent: Diplom Betriebswirt Jochen Schwacke - Steuerberater - Was ist eine Summen- und Saldenliste (kurz: Susa)? Die SuSa

Erschreckende Auswertungsmöglichkeiten glichkeiten der Summen und Saldenliste Referent: Diplom Betriebswirt Jochen Schwacke - Steuerberater - Was ist eine Summen- und Saldenliste (kurz: Susa)? Die SuSa

Vermögensberatung. Inhalt

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule Sehr geehrte Ausbilderinnen und Ausbilder, die bbs1celle betreiben nun bereits seit einigen Jahren ein

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule Sehr geehrte Ausbilderinnen und Ausbilder, die bbs1celle betreiben nun bereits seit einigen Jahren ein

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Stand 15. Oktober 2015. Fragen und Antworten

Stand 15. Oktober 2015 Fragen und Antworten Caritaspanel auf einen Blick (Link) Fragebogen als PDF (Link) Online-Befragung: https://www.skopos1.de/uc /caritaspanel/ 2 Hintergrund: Das IAB-Betriebspanel

Stand 15. Oktober 2015 Fragen und Antworten Caritaspanel auf einen Blick (Link) Fragebogen als PDF (Link) Online-Befragung: https://www.skopos1.de/uc /caritaspanel/ 2 Hintergrund: Das IAB-Betriebspanel

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Test: Sind Sie ein Unternehmertyp?

Test: Sind Sie ein Unternehmertyp? Weitere Hinweise darauf, ob Sie ein Unternehmertyp sind, gibt Ihnen der folgende Persönlichkeitstest. Er ist eine von vielen Möglichkeiten zu erfahren, ob Sie für die

Test: Sind Sie ein Unternehmertyp? Weitere Hinweise darauf, ob Sie ein Unternehmertyp sind, gibt Ihnen der folgende Persönlichkeitstest. Er ist eine von vielen Möglichkeiten zu erfahren, ob Sie für die

So gehts Schritt-für-Schritt-Anleitung

So gehts Schritt-für-Schritt-Anleitung Software WISO Mein Büro Thema Eigene Auswertungen, Tabellenauswertungen Version/Datum V 13.00.05.101 Über die Tabellen-Auswertungen ist es möglich eigene Auswertungen

So gehts Schritt-für-Schritt-Anleitung Software WISO Mein Büro Thema Eigene Auswertungen, Tabellenauswertungen Version/Datum V 13.00.05.101 Über die Tabellen-Auswertungen ist es möglich eigene Auswertungen

Kontenaktualisierung in Lexware buchhalter

Kontenaktualisierung in Lexware buchhalter Inhalt 1. Kontenaktualisierung durchführen... 1 1.1. Willkommen... 1 1.2. Prüflauf... 1 1.3. Status... 2 1.4. Neue Konten... 3 1.5. Nicht bebuchte Konten... 4

Kontenaktualisierung in Lexware buchhalter Inhalt 1. Kontenaktualisierung durchführen... 1 1.1. Willkommen... 1 1.2. Prüflauf... 1 1.3. Status... 2 1.4. Neue Konten... 3 1.5. Nicht bebuchte Konten... 4

Controlling Wie funktioniert das?

Controlling Wie funktioniert das? Wolfgang Franken Bottroper Straße 20, 45141 Essen T: 0201-3202468, F: 0201-32029468 M: 0179-2023622 wolfgang.franken@franken-controlling.de, www.franken-controlling.de

Controlling Wie funktioniert das? Wolfgang Franken Bottroper Straße 20, 45141 Essen T: 0201-3202468, F: 0201-32029468 M: 0179-2023622 wolfgang.franken@franken-controlling.de, www.franken-controlling.de

myfactory.businessworld und myfactory.com...2

3 Inhalt myfactory.businessworld und myfactory.com...2 Individuelle oder standardisierte Unternehmenslösung für die Zukunft...2 myfactory.businessworld: Individuell für Ihr Unternehmen nach Maß gefertigt...2

3 Inhalt myfactory.businessworld und myfactory.com...2 Individuelle oder standardisierte Unternehmenslösung für die Zukunft...2 myfactory.businessworld: Individuell für Ihr Unternehmen nach Maß gefertigt...2

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Feiertage in Marvin hinterlegen

von 6 Goecom GmbH & Co KG Marvin How to's Feiertage in Marvin hinterlegen Feiertage spielen in Marvin an einer Reihe von Stellen eine nicht unerhebliche Rolle. Daher ist es wichtig, zum Einen zu hinterlegen,

von 6 Goecom GmbH & Co KG Marvin How to's Feiertage in Marvin hinterlegen Feiertage spielen in Marvin an einer Reihe von Stellen eine nicht unerhebliche Rolle. Daher ist es wichtig, zum Einen zu hinterlegen,

Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter.

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Stand: 28.11.2012. Adressnummern ändern Modulbeschreibung

Seite 1 Inhalt Allgemein...3 Installation...3 manuelle Eingabe von alten und neuen Adressnummern...4 Vorbereiten von Adressnummern-Änderungen in Tabellen...5 Seite 2 Allgemein Das INKS-Modul ermöglicht

Seite 1 Inhalt Allgemein...3 Installation...3 manuelle Eingabe von alten und neuen Adressnummern...4 Vorbereiten von Adressnummern-Änderungen in Tabellen...5 Seite 2 Allgemein Das INKS-Modul ermöglicht

Sicher auf Erfolgskurs. Mit Ihrem Treuhand-Betriebsvergleich

Sicher auf Erfolgskurs Mit Ihrem Treuhand-Betriebsvergleich Leistungsübersicht Der neue Treuhand-IBV eines der besten Instrumente für Ihre Unternehmensführung Weil Sie jetzt ganz leicht den Überblick behalten

Sicher auf Erfolgskurs Mit Ihrem Treuhand-Betriebsvergleich Leistungsübersicht Der neue Treuhand-IBV eines der besten Instrumente für Ihre Unternehmensführung Weil Sie jetzt ganz leicht den Überblick behalten

LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

ACHTUNG: Voraussetzungen für die Nutzung der Funktion s-exposé sind:

ACHTUNG: Voraussetzungen für die Nutzung der Funktion s-exposé sind: - Upgrade auf FLOWFACT Version Performer CRM 2014 R2 (ab Juli erhältlich) - Mindestens SQL Server 2005 - vorhandene Installation von.net

ACHTUNG: Voraussetzungen für die Nutzung der Funktion s-exposé sind: - Upgrade auf FLOWFACT Version Performer CRM 2014 R2 (ab Juli erhältlich) - Mindestens SQL Server 2005 - vorhandene Installation von.net

Formica 2.0: Montageauftrag erfassen: Auftragsgruppe

Formica 2.0: Montageauftrag erfassen: Auftragsgruppe Wenn dieses Häkchen gesetzt ist, muss im Auftrag angegeben werden, an welchem Gerät die Montage durchgeführt wurde, um später die Zuordnung zu ermöglichen.

Formica 2.0: Montageauftrag erfassen: Auftragsgruppe Wenn dieses Häkchen gesetzt ist, muss im Auftrag angegeben werden, an welchem Gerät die Montage durchgeführt wurde, um später die Zuordnung zu ermöglichen.

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Die vorliegende Arbeitshilfe befasst sich mit den Anforderungen an qualitätsrelevante

ISO 9001:2015 Die vorliegende Arbeitshilfe befasst sich mit den Anforderungen an qualitätsrelevante Prozesse. Die ISO 9001 wurde grundlegend überarbeitet und modernisiert. Die neue Fassung ist seit dem

ISO 9001:2015 Die vorliegende Arbeitshilfe befasst sich mit den Anforderungen an qualitätsrelevante Prozesse. Die ISO 9001 wurde grundlegend überarbeitet und modernisiert. Die neue Fassung ist seit dem

Herrn Dr. Theodor Windhorst Präsident der Ärztekammer Westfalen-Lippe Gartenstraße 210-214 48147 Münster

Ministerium für Gesundheit, Emanzipation, Pflege und Alter des Landes Nordrhein-Westfalen Die Ministerin MGEPA Nordrhein-Westfalen 40190 Düsseldorf Dr. Theodor Windhorst Präsident der Ärztekammer Westfalen-Lippe

Ministerium für Gesundheit, Emanzipation, Pflege und Alter des Landes Nordrhein-Westfalen Die Ministerin MGEPA Nordrhein-Westfalen 40190 Düsseldorf Dr. Theodor Windhorst Präsident der Ärztekammer Westfalen-Lippe

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

ONLINE-AKADEMIE. "Diplomierter NLP Anwender für Schule und Unterricht" Ziele

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

Bedienung des Web-Portales der Sportbergbetriebe

Bedienung des Web-Portales der Sportbergbetriebe Allgemein Über dieses Web-Portal, können sich Tourismusbetriebe via Internet präsentieren, wobei jeder Betrieb seine Daten zu 100% selbst warten kann. Anfragen

Bedienung des Web-Portales der Sportbergbetriebe Allgemein Über dieses Web-Portal, können sich Tourismusbetriebe via Internet präsentieren, wobei jeder Betrieb seine Daten zu 100% selbst warten kann. Anfragen

Mobile Intranet in Unternehmen

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL

![[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL](/thumbs/39/18744977.jpg "[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL") [Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL Was bedeutet Customer Service by KCS.net? Mit der Einführung von Microsoft Dynamics AX ist der erste wichtige Schritt für viele Unternehmen abgeschlossen.

[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL Was bedeutet Customer Service by KCS.net? Mit der Einführung von Microsoft Dynamics AX ist der erste wichtige Schritt für viele Unternehmen abgeschlossen.

Speicher in der Cloud

Speicher in der Cloud Kostenbremse, Sicherheitsrisiko oder Basis für die unternehmensweite Kollaboration? von Cornelius Höchel-Winter 2013 ComConsult Research GmbH, Aachen 3 SYNCHRONISATION TEUFELSZEUG

Speicher in der Cloud Kostenbremse, Sicherheitsrisiko oder Basis für die unternehmensweite Kollaboration? von Cornelius Höchel-Winter 2013 ComConsult Research GmbH, Aachen 3 SYNCHRONISATION TEUFELSZEUG

Was taugt der Wertpapierprospekt für die Anlegerinformation?

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Inventur. Bemerkung. / Inventur

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Unternehmenssteuerung mit der Balanced Scorecard

von Frank Slawik 28.11.2006 Ob gefordertes Qualitätsmanagement oder immer wieder neue Richtlinien für Banken-Rating Unternehmen brauchen ein System, das Ihnen hilft, Fehlentwicklungen frühzeitig zu erkennen

von Frank Slawik 28.11.2006 Ob gefordertes Qualitätsmanagement oder immer wieder neue Richtlinien für Banken-Rating Unternehmen brauchen ein System, das Ihnen hilft, Fehlentwicklungen frühzeitig zu erkennen

1. Einführung. 2. Alternativen zu eigenen Auswertungen. 3. Erstellen eigener Tabellen-Auswertungen

1. Einführung Über die Tabellen-Auswertungen können Sie eigene Auswertungen nach Ihren Wünschen erstellen. Diese Auswertungen werden immer anhand der aktuellen Daten aus orgamax ermittelt, Sie können also

1. Einführung Über die Tabellen-Auswertungen können Sie eigene Auswertungen nach Ihren Wünschen erstellen. Diese Auswertungen werden immer anhand der aktuellen Daten aus orgamax ermittelt, Sie können also

SCHRITT 1: Öffnen des Bildes und Auswahl der Option»Drucken«im Menü»Datei«...2. SCHRITT 2: Angeben des Papierformat im Dialog»Drucklayout«...

Drucken - Druckformat Frage Wie passt man Bilder beim Drucken an bestimmte Papierformate an? Antwort Das Drucken von Bildern ist mit der Druckfunktion von Capture NX sehr einfach. Hier erklären wir, wie

Drucken - Druckformat Frage Wie passt man Bilder beim Drucken an bestimmte Papierformate an? Antwort Das Drucken von Bildern ist mit der Druckfunktion von Capture NX sehr einfach. Hier erklären wir, wie

Handbuch Fischertechnik-Einzelteiltabelle V3.7.3

Handbuch Fischertechnik-Einzelteiltabelle V3.7.3 von Markus Mack Stand: Samstag, 17. April 2004 Inhaltsverzeichnis 1. Systemvorraussetzungen...3 2. Installation und Start...3 3. Anpassen der Tabelle...3

Handbuch Fischertechnik-Einzelteiltabelle V3.7.3 von Markus Mack Stand: Samstag, 17. April 2004 Inhaltsverzeichnis 1. Systemvorraussetzungen...3 2. Installation und Start...3 3. Anpassen der Tabelle...3

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten?

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

DIE NATIONALEN REGLEMENTIERUNGEN DES BERUFSZUGANGS IN DEN AUGEN DER BEVÖLKERUNG

DIE NATIONALEN REGLEMENTIERUNGEN DES BERUFSZUGANGS IN DEN AUGEN DER BEVÖLKERUNG Repräsentative Befragung der österr. Bevölkerung n=2024 repräsentativ für die österr. Bevölkerung ab 16 Jahre Okt./Nov. 2014

DIE NATIONALEN REGLEMENTIERUNGEN DES BERUFSZUGANGS IN DEN AUGEN DER BEVÖLKERUNG Repräsentative Befragung der österr. Bevölkerung n=2024 repräsentativ für die österr. Bevölkerung ab 16 Jahre Okt./Nov. 2014

Selbsttest Prozessmanagement

Selbsttest Prozessmanagement Zur Feststellung des aktuellen Status des Prozessmanagements in Ihrem Unternehmen steht Ihnen dieser kurze Test mit zehn Fragen zur Verfügung. Der Test dient Ihrer persönlichen

Selbsttest Prozessmanagement Zur Feststellung des aktuellen Status des Prozessmanagements in Ihrem Unternehmen steht Ihnen dieser kurze Test mit zehn Fragen zur Verfügung. Der Test dient Ihrer persönlichen

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

PHIMEA MITARBEITERZUFRIEDENHEIT. Erkennen. Verstehen. Handeln. Mitarbeiter sind das Kapital in Ihrem Unternehmen

METHODISCHE UND STATISTISCHE BERATUNG Erkennen. Verstehen. Handeln. Mitarbeiter sind das Kapital in Ihrem Unternehmen...und bilden somit die Basis für nachhaltigen unternehmerischen Erfolg. Interne Befragungen

METHODISCHE UND STATISTISCHE BERATUNG Erkennen. Verstehen. Handeln. Mitarbeiter sind das Kapital in Ihrem Unternehmen...und bilden somit die Basis für nachhaltigen unternehmerischen Erfolg. Interne Befragungen

WinWerk. Prozess 6a Rabatt gemäss Vorjahresverbrauch. KMU Ratgeber AG. Inhaltsverzeichnis. Im Ifang 16 8307 Effretikon

WinWerk Prozess 6a Rabatt gemäss Vorjahresverbrauch 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052-740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Ablauf der Rabattverarbeitung...

WinWerk Prozess 6a Rabatt gemäss Vorjahresverbrauch 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052-740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Ablauf der Rabattverarbeitung...

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Geyer & Weinig: Service Level Management in neuer Qualität.

Geyer & Weinig: Service Level Management in neuer Qualität. Verantwortung statt Versprechen: Qualität permanent neu erarbeiten. Geyer & Weinig ist der erfahrene Spezialist für Service Level Management.

Geyer & Weinig: Service Level Management in neuer Qualität. Verantwortung statt Versprechen: Qualität permanent neu erarbeiten. Geyer & Weinig ist der erfahrene Spezialist für Service Level Management.

Finanzierungsvergleich. für. Ferdinand Finanzierung und. Frederike Finanzierung Rentenweg 13, Sorgenfrei

Finanzierungsvergleich für Ferdinand Finanzierung und Frederike Finanzierung Rentenweg 13, Sorgenfrei erstellt durch Martin Mustermann Steuerberater Wirtschaftprüfer Musterstr. 1 Musterstadt www.mustermann.de

Finanzierungsvergleich für Ferdinand Finanzierung und Frederike Finanzierung Rentenweg 13, Sorgenfrei erstellt durch Martin Mustermann Steuerberater Wirtschaftprüfer Musterstr. 1 Musterstadt www.mustermann.de

50. Mathematik-Olympiade 2. Stufe (Regionalrunde) Klasse 11 13. 501322 Lösung 10 Punkte

Klasse 11 13. 501322 Lösung 10 Punkte") 50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

Betriebliche Kennzahlen

Beck kompakt Betriebliche Kennzahlen Planung - Controlling - Reporting von Susanne Kowalski 1. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 66822 7 Zu

Beck kompakt Betriebliche Kennzahlen Planung - Controlling - Reporting von Susanne Kowalski 1. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 66822 7 Zu

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

CKL Bewertung PLUS. für Microsoft Dynamics NAV. AugenbliCKLlich Durchblick: Die Bewertung zum Bilanzstichtag. Software, die sich rechnet.

CKL Bewertung für Microsoft Dynamics NAV AugenbliCKLlich Durchblick: Die Bewertung zum Bilanzstichtag. Software, die sich rechnet. Speziallösung CKL BEWERTUNG Das Modul CKL Bewertung ist eine zertifizierte

CKL Bewertung für Microsoft Dynamics NAV AugenbliCKLlich Durchblick: Die Bewertung zum Bilanzstichtag. Software, die sich rechnet. Speziallösung CKL BEWERTUNG Das Modul CKL Bewertung ist eine zertifizierte

Muss das alles so kompliziert sein? Die Digitalisierung der Finanzindustrie zwischen Kundenerwartungen, Regulierung und FinTechs

Muss das alles so kompliziert sein? Die Digitalisierung der Finanzindustrie zwischen Kundenerwartungen, Regulierung und FinTechs Christian Rhino Bereichsvorstand Group Banking Operations, Commerzbank AG

Muss das alles so kompliziert sein? Die Digitalisierung der Finanzindustrie zwischen Kundenerwartungen, Regulierung und FinTechs Christian Rhino Bereichsvorstand Group Banking Operations, Commerzbank AG

Statistische Materialien zu Existenzgründung und Selbstständigkeit der Wohnbevölkerung mit Migrationshintergrund

Statistische Materialien zu Existenzgründung und Selbstständigkeit der Wohnbevölkerung mit Migrationshintergrund in Berlin Diese Studie ist im Rahmen des Projektes Netzwerk ethnische Ökonomie entstanden.

Statistische Materialien zu Existenzgründung und Selbstständigkeit der Wohnbevölkerung mit Migrationshintergrund in Berlin Diese Studie ist im Rahmen des Projektes Netzwerk ethnische Ökonomie entstanden.

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

1 PIVOT TABELLEN. 1.1 Das Ziel: Basisdaten strukturiert darzustellen. 1.2 Wozu können Sie eine Pivot-Tabelle einsetzen?

Pivot Tabellen PIVOT TABELLEN. Das Ziel: Basisdaten strukturiert darzustellen Jeden Tag erhalten wir umfangreiche Informationen. Aber trotzdem haben wir oft das Gefühl, Entscheidungen noch nicht treffen

Pivot Tabellen PIVOT TABELLEN. Das Ziel: Basisdaten strukturiert darzustellen Jeden Tag erhalten wir umfangreiche Informationen. Aber trotzdem haben wir oft das Gefühl, Entscheidungen noch nicht treffen

Vergütungsbericht 2013 gemäß 7 und 8 Instituts-Vergütungsverordnung (InstitutsVergV)

") Vergütungsbericht 2013 gemäß 7 und 8 Instituts-Vergütungsverordnung (InstitutsVergV) Human Resources zum 31.12.2013 = Inhaltsverzeichnis 1. Vergütungsgrundsätze 2. Vergütungssystem 2.1. Ausgestaltung Vergütung

Vergütungsbericht 2013 gemäß 7 und 8 Instituts-Vergütungsverordnung (InstitutsVergV) Human Resources zum 31.12.2013 = Inhaltsverzeichnis 1. Vergütungsgrundsätze 2. Vergütungssystem 2.1. Ausgestaltung Vergütung

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Insiderwissen 2013. Hintergrund

Insiderwissen 213 XING EVENTS mit der Eventmanagement-Software für Online Eventregistrierung &Ticketing amiando, hat es sich erneut zur Aufgabe gemacht zu analysieren, wie Eventveranstalter ihre Veranstaltungen

Insiderwissen 213 XING EVENTS mit der Eventmanagement-Software für Online Eventregistrierung &Ticketing amiando, hat es sich erneut zur Aufgabe gemacht zu analysieren, wie Eventveranstalter ihre Veranstaltungen

FINPLASS, der Financial Planning Assistant

FINPLASS, der Financial Planning Assistant Die zunehmende Bedeutung der privaten Finanzplanung stellt für die Finanzwirtschaft eine besondere Herausforderung dar. Im globalen Wettbewerb gilt es sich diese

FINPLASS, der Financial Planning Assistant Die zunehmende Bedeutung der privaten Finanzplanung stellt für die Finanzwirtschaft eine besondere Herausforderung dar. Im globalen Wettbewerb gilt es sich diese

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Synchronisations- Assistent

TimePunch Synchronisations- Assistent Benutzerhandbuch Gerhard Stephan Softwareentwicklung -und Vertrieb 25.08.2011 Dokumenten Information: Dokumenten-Name Benutzerhandbuch, Synchronisations-Assistent

TimePunch Synchronisations- Assistent Benutzerhandbuch Gerhard Stephan Softwareentwicklung -und Vertrieb 25.08.2011 Dokumenten Information: Dokumenten-Name Benutzerhandbuch, Synchronisations-Assistent

Bedienungsanleitung: Onlineverifizierung von qualifiziert signierten PDF-Dateien

Sie haben von der VR DISKONTBANK GmbH ein signiertes PDF-Dokument (i.d.r. eine Zentralregulierungsliste mit dem Status einer offiziellen Rechnung) erhalten und möchten nun die Signatur verifizieren, um

Sie haben von der VR DISKONTBANK GmbH ein signiertes PDF-Dokument (i.d.r. eine Zentralregulierungsliste mit dem Status einer offiziellen Rechnung) erhalten und möchten nun die Signatur verifizieren, um

Erläuterungen zur Untervergabe von Instandhaltungsfunktionen

Zentrale Erläuterungen zur Untervergabe von Instandhaltungsfunktionen Gemäß Artikel 4 der Verordnung (EU) 445/2011 umfasst das Instandhaltungssystem der ECM die a) Managementfunktion b) Instandhaltungsentwicklungsfunktion

Zentrale Erläuterungen zur Untervergabe von Instandhaltungsfunktionen Gemäß Artikel 4 der Verordnung (EU) 445/2011 umfasst das Instandhaltungssystem der ECM die a) Managementfunktion b) Instandhaltungsentwicklungsfunktion

BEURTEILUNGS GESPRÄCHEN

PERSONALENTWICKLUNG POTENTIALBEURTEILUNG DURCHFÜHRUNG VON BEURTEILUNGS GESPRÄCHEN Beurteilung 5. Beurteilungsgespräch 1 Die 6 Phasen des Beurteilungsvorganges 1. Bewertungskriterien festlegen und bekannt

PERSONALENTWICKLUNG POTENTIALBEURTEILUNG DURCHFÜHRUNG VON BEURTEILUNGS GESPRÄCHEN Beurteilung 5. Beurteilungsgespräch 1 Die 6 Phasen des Beurteilungsvorganges 1. Bewertungskriterien festlegen und bekannt

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

XONTRO Newsletter. Kreditinstitute. Nr. 18

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

Finanzierungsvergleich. für. Franz Forward-Darlehen

Finanzierungsvergleich für Franz Forward-Darlehen erstellt durch Martin Mustermann Steuerberater Wirtschaftprüfer Rentenstraße 8 Musterstadt www.mustermann.de Inhaltsverzeichnis 1 Auftrag 2 2 Prämissen

Finanzierungsvergleich für Franz Forward-Darlehen erstellt durch Martin Mustermann Steuerberater Wirtschaftprüfer Rentenstraße 8 Musterstadt www.mustermann.de Inhaltsverzeichnis 1 Auftrag 2 2 Prämissen

Ihre Fragen unsere Antworten rund um die Fusion der Sparkassen Wesel und Dinslaken-Voerde-Hünxe. Mehrwert der Fusion. Das Wichtigste vorab:

Ihre Fragen unsere Antworten rund um die Fusion der Sparkassen Wesel und Dinslaken-Voerde-Hünxe Das Wichtigste vorab: Der Zahlungsverkehr (inkl. Karten, Online-Banking, Vordrucke usw.) wird bis auf weiteres

Ihre Fragen unsere Antworten rund um die Fusion der Sparkassen Wesel und Dinslaken-Voerde-Hünxe Das Wichtigste vorab: Der Zahlungsverkehr (inkl. Karten, Online-Banking, Vordrucke usw.) wird bis auf weiteres

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test?

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test? Auch wenn die Messungsmethoden ähnlich sind, ist das Ziel beider Systeme jedoch ein anderes. Gwenolé NEXER g.nexer@hearin gp

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test? Auch wenn die Messungsmethoden ähnlich sind, ist das Ziel beider Systeme jedoch ein anderes. Gwenolé NEXER g.nexer@hearin gp

2.1 Präsentieren wozu eigentlich?

2.1 Präsentieren wozu eigentlich? Gute Ideen verkaufen sich in den seltensten Fällen von allein. Es ist heute mehr denn je notwendig, sich und seine Leistungen, Produkte etc. gut zu präsentieren, d. h.

2.1 Präsentieren wozu eigentlich? Gute Ideen verkaufen sich in den seltensten Fällen von allein. Es ist heute mehr denn je notwendig, sich und seine Leistungen, Produkte etc. gut zu präsentieren, d. h.

P H I U S. Strategieentwicklung in Wissenschaft und Forschung

Strategieentwicklung in Wissenschaft und Forschung Strategieentwicklung Strategische Planung Strategiekonzept in Wissenschaft und Forschung Strategieentwicklung in Wissenschaft und Forschung Drei Auslöser

Strategieentwicklung in Wissenschaft und Forschung Strategieentwicklung Strategische Planung Strategiekonzept in Wissenschaft und Forschung Strategieentwicklung in Wissenschaft und Forschung Drei Auslöser

27001 im Kundendialog. ISO Wertschätzungsmanagement. Wie Wertschätzung profitabel macht und den Kunden glücklich

ISO 27001 im Kundendialog Informationssicherheit intern und extern organisieren Juni 2014 Was steckt hinter der ISO/IEC 27001:2005? Die internationale Norm ISO/IEC 27001:2005 beschreibt ein Modell für

ISO 27001 im Kundendialog Informationssicherheit intern und extern organisieren Juni 2014 Was steckt hinter der ISO/IEC 27001:2005? Die internationale Norm ISO/IEC 27001:2005 beschreibt ein Modell für

Abschluss Version 1.0

Beschreibung Der Abschluss wird normalerweise nur einmal jährlich durchgeführt. Dieses Tech-Note soll helfen, diesen doch seltenen aber periodisch notwendigen Vorgang problemlos durchzuführen. Abschlussvarianten

Beschreibung Der Abschluss wird normalerweise nur einmal jährlich durchgeführt. Dieses Tech-Note soll helfen, diesen doch seltenen aber periodisch notwendigen Vorgang problemlos durchzuführen. Abschlussvarianten

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Dokumentation Bonuspunkteverwaltung. Verfasser(in) / Autor: Check it Consulting

/ Autor: Check it Consulting") Dokumentation Bonuspunkteverwaltung Verfasser(in) / Autor: Check it Consulting Stand 05/2006 1 In Jack können die erreichten Bonuspunkte je nach Vorgabe und Bedarf des Büros automatisch berechnet werden.

Dokumentation Bonuspunkteverwaltung Verfasser(in) / Autor: Check it Consulting Stand 05/2006 1 In Jack können die erreichten Bonuspunkte je nach Vorgabe und Bedarf des Büros automatisch berechnet werden.

lernen Sie uns kennen...

KARRIERE lernen Sie uns kennen... Vielen Dank für Ihr Interesse an unserer Steuerberatungskanzlei. Nachfolgend möchten wir Ihnen Gelegenheit bieten, uns und unsere Denkweise näher kennenzulernen. Im Grunde

KARRIERE lernen Sie uns kennen... Vielen Dank für Ihr Interesse an unserer Steuerberatungskanzlei. Nachfolgend möchten wir Ihnen Gelegenheit bieten, uns und unsere Denkweise näher kennenzulernen. Im Grunde