Wirkungsorientierte Budgetierung = zielbezogene Budgetierung in der Unternehmenskommunikation!

|

|

|

- Hertha Becke

- vor 8 Jahren

- Abrufe

Transkript

1 Wirkungsorientierte Budgetierung = zielbezogene Budgetierung in der Unternehmenskommunikation! Fachkreis Kommunikationscontrolling HWZ Zürich

2 Der Bezugsrahmen Outflow Input Ressourcen Interner Output Prozesseffizienz Qualität Output Externer Output Reichweite Inhalte Direkter Outcome Wahrnehmung Nutzung Wissen Outcome Indirekter Outcome Meinung Einstellung Emotion Verhaltensdisposition Verhalten Wertschöpfung Einfluss auf strategische und/oder finanzielle Zielgrößen (Leistungsprozess) Einfluss auf materielle und/oder immaterielle Ressourcen (Kapitalbildung) Personaleinsatz Finanzaufwand ORGANISATION MEDIEN/KANÄLE BEZUGSGRUPPEN ORGANISATION Fachkreis Kommunikationscontrolling Seite HWZ Zürich

3 Was ist Wirkungsorientierte Budgetierung? Outcome Input Direkter Outcome Wahrnehmung Nutzung Wissen Indirekter Outcome Meinung Einstellung Emotion Verhaltensdisposition Verhalten Ressourcen Personaleinsatz Finanzaufwand Wirkung? Wirkung! Seite 3

4 Was ist Wirkungsorientierte Budgetierung? Outflow Input Ressourcen Personaleinsatz Finanzaufwand Wirkung? Wirkung! Wertschöpfung Einfluss auf strategische und/oder finanzielle Zielgrößen (Leistungsprozess) Einfluss auf materielle und/oder immaterielle Ressourcen (Kapitalbildung) Seite 4

5 Warum Wirkungsorientierte Budgetierung? Status Quo in der Unternehmenskommunikation Zielbezogene Maßnahmen-Planung? Auf Maßnahmen oder Ziele bezogene Budgetierung? (=> Budgetziel -10%) Kosten der Maßnahmen bekannt? Auslastung von Mitarbeitern bekannt? Für Steuerung geeignete Informationen aus Finanzbuchhaltung und Controlling? Fachkreis Kommunikationscontrolling Seite HWZ Zürich

6 Wie steuern wir mit dem Wirkungsstufenmodell? Wie stellen wir fest, ob das Ziel erreicht wurde? Outflow Ziel Was wollen wir erreichen? Woran messen wir Erfolg? Welche Verhaltensweisen und Einstellungen streben wir an? Wie stellen wir fest, ob wir diesen Zielen näher gekommen sind? Indirekter Outcome Teil- Projekte Welche Meilensteine setzen wir? Woran sehen wir, ob wir auf dem richtigen Weg sind? Welche Wahrnehmung streben wir an? Woran erkennen wir, ob dieser Wandel stattgefunden hat? Direkter Outcome Input Welchen Personal- und Finanzbedarf benötigen wir? Wofür wollen wir diese Ressourcen verwenden? Welche Angebote wollen wir verfügbar machen? Woran sehen wir, wie diese Angebote genutzt wurden? Externer Output Interner Output Welche Kommunikations-Produkte wollen wir in der Organisation erzeugen? Sind wir effizient gewesen? ICV / DPRG Dr. Christopher Storck Fachkreis Kommunikationscontrolling Seite HWZ Zürich

7 Planungsebenen Planungsstufe Hauptfrage Entscheidungsinhalte Planelemente Unternehmenspolitik Wer wollen wir sein? Hauptziele und Rahmenbedingungen festlegen Strategische Planung Wohin wollen wir? Erfolgspotenziale finden und aufbauen Vision, Leitbild, Unternehmenskonzepte Strategische Pläne Operative Planung Wie erreichen wir die Ziele? Erfolgspotenziale ausschöpfen Mittelfristplanung, Jahresplanung Disposition Wie reagieren wir bei Störungen? Korrigieren, um Ziele einzuhalten Erwartungsrechnung Fachkreis Kommunikationscontrolling Seite HWZ Zürich

formuliert sein, damit die Unternehmenskommunikation (UK) Beiträge zu ihrer Umsetzung leisten kann?")

8 Kommunikation in den strategischen Prozess integrieren Unternehmens- Strategie Transfer in Sprache der UK Potenzial- Analyse Strategische Projekte Operative Projekte Mittelfrist- Planung Budget- Planung Wie muss die Strategie des Unternehmens (U-Strategie) formuliert sein, damit die Unternehmenskommunikation (UK) Beiträge zu ihrer Umsetzung leisten kann? Welche UK-Ziele ergeben sich aus der U-Strategie? Welche Potenziale sind für das Erreichen der UK-Ziele erforderlich? Welche sind verfügbar, welche zu schaffen? Was ist zu tun, um die fehlenden Potenziale zu schaffen? Welche Aktionen lassen sich mit den schon jetzt verfügbaren Potenzialen umsetzen? Welche Aktionen werden auf Basis der erst noch zu schaffenden Potenziale umgesetzt? Wie wird die Mittelfrist- Planung in ein Budget umgesetzt? Fachkreis Kommunikationscontrolling Seite HWZ Zürich

9 Ablauf der Wirkungsorientierten Budgetierung Festlegung der Ziele Planung der Wirkung Planung der Maßnahmen Wirkung gemessen oder eingeschätzt Seite 9

10 Ablauf der Wirkungsorientierten Budgetierung Planung der Maßnahmen Wirkung gemessen oder eingeschätzt Planung der Kapazitäten Zeiten für die Durchführung bekannt Seite 10

11 Wie effizient wird gearbeitet? Budgetierung vom Ziel her: Wie viele Ressourcen benötigen die einzelnen Maßnahmen? Steuerung der Kapazitäten Outsourcing + Supply Chain? Kernkompetenzen in der UK? Fachkreis Kommunikationscontrolling Seite HWZ Zürich

12 Ablauf der Wirkungsorientierten Budgetierung Planung der Maßnahmen Wirkung gemessen oder vereinbart Planung der Kapazitäten Zeiten für die Durchführung bekannt Maßnahmenkosten Kosten für die Durchführung bekannt Fachkreis Kommunikationscontrolling Seite HWZ Zürich

13 Kostenzuordnung Finanzbuchhaltung Erfassung + Verrechnung der Kosten Welche? Wo? Wofür? Kostenarten Kostenstellen Kostenträger Einzelkosten Gemeinkosten Einzelkosten Gemeinkosten Einzelkosten Gemeinkosten Personalkosten Sachkosten IT-Kosten Interne Kommunikation PR/Media Relations Investor Relations Event Website Mitarbeiterzeitschrift Public Affairs Presseartikel Kostenartenbericht Kostenstellenbericht / Budget Produktkatalog Personalkosten = Sachkosten = IT-Kosten = Interne Kommunikation = PR/Media Relations = Investor Relations = Public Affairs = Event (15x) = Website (38x) = Mitarbeiterzeitschrift (6x) = Presseartikel (50x) = S = S = S = Fachkreis Kommunikationscontrolling Seite Mainz

= 15.000 Website (38x) = 10.")

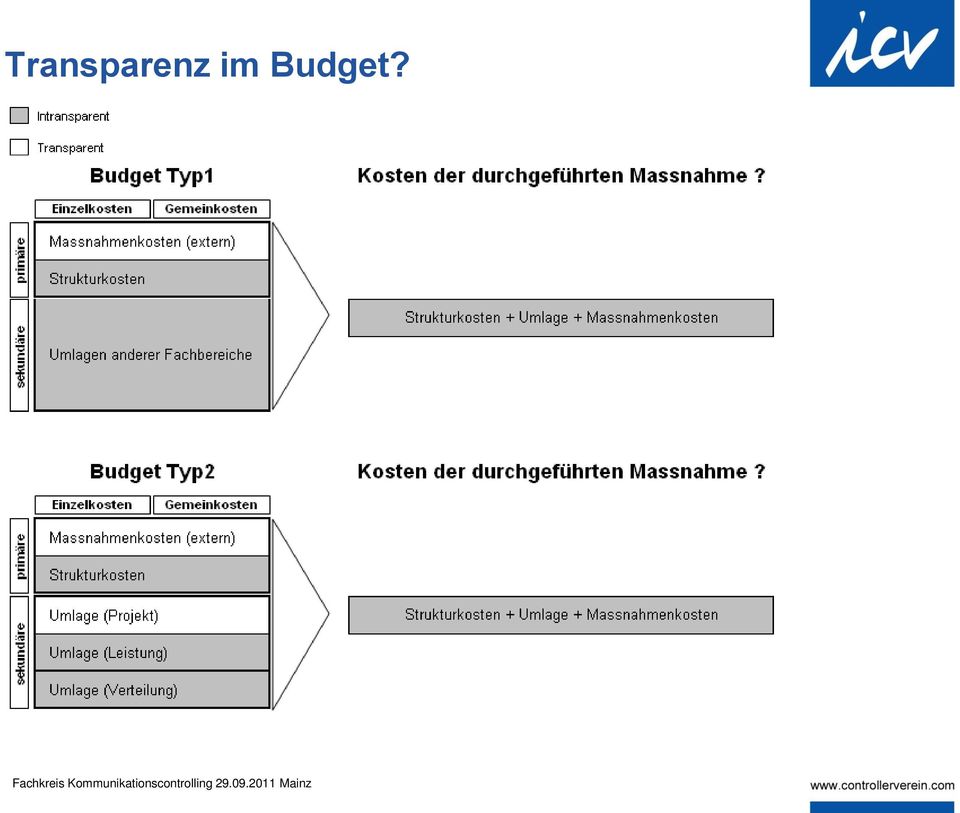

14 Transparenz im Budget? Fachkreis Kommunikationscontrolling Seite Mainz

15 Transparenz im Budget? Herstellung von Transparenz muss effizient erfolgen! investieren, um Transparenz für 1 herzustellen? Fachkreis Kommunikationscontrolling Seite Mainz

16 Ablauf der Wirkungsorientierten Budgetierung Planung der Maßnahmen Wirkung gemessen oder vereinbart Planung der Kapazitäten Zeiten für die Durchführung bekannt Maßnahmenkosten Kosten für die Durchführung bekannt Notwendige Ressourcen HC / FTE Geld Budget ermitteln Seite 16

17 Rahmenbedingungen + Einflussgrößen Ziele Strategische Planung des Unternehmen Ziele Ziele Strategische Planung der Unternehmenskommunikation Operative Planung der Unternehmenskommunikation Strategische Planung des (Rest-) Unternehmens Operative Planung des (Rest-) Unternehmens Prämissen Prinzipien Prinzipien Auftraggeber Kooperation Faktor Budget UK Budget HR Budget IT Budget Vorstand HR Marketing IT UK. Strategie- umsetzung Abwehr von Bedrohungen, Krisen. Strategiewechsel Maßnahmenkosten Employer Branding Strategische (extern) Ziele Strukturkosten Krisentopf Brot & Butter Strukturkosten Umlage Innerbetriebliche Leistungsverrechnung Innerbetriebliche Leistungsverrechnung Fachkreis Kommunikationscontrolling Seite HWZ Zürich

Ziele Strukturkosten Krisentopf Brot & Butter Strukturkosten Umlage Innerbetriebliche Leistungsverrechnung")

18 Voraussetzungen für Wirkungsorientierte Budgetierung Wirkung kann evaluiert werden (Outcome) Wirkung kann vermutet werden (Outflow) Kosten können den Maßnahmen zugeordnet werden Fachkreis Kommunikationscontrolling Seite HWZ Zürich

19 Chancen der Wirkungsorientierten Budgetierung Wertschöpfungsbeitrag Budgetierung vom Ziel her: Mit gegebenem Budget maximale Wirkung erzielen! Welches Budget ist notwendig, um gewünschte Wirkung zu erzielen? Kommunikationsprodukte 9 6 Presseveröffentlichung T Corporate Website T Events T 3 Flyer T Wirkung Seite 19

20 Chancen der Wirkungsorientierten Budgetierung Wertschöpfungsbeitrag Budgetierung vom Ziel her: Portfolio um Budget optimal zu gestalten => Umschichtung Budget zugunsten wirkungsstärkerer Maßnahmen Steuerung der Kapazitäten Kommunikationsprodukte 9 6 Presseveröffentlichung T Corporate Website T Events T 3 Flyer T Wirkung Seite 20

21 Welche Fragen darf ich jetzt beantworten? Kontakt zum Fachkreis Kommunikations-Controlling: Dr. Reimer Stobbe (Leiter) Rainer Pollmann (Stellvertreter) Fachkreis Kommunikationscontrolling HWZ Zürich Seite 21

Wachstumsziele in Kommunikationsziele übersetzen

Wachstumsziele in Kommunikationsziele übersetzen Berlin, 07.11.2015 Dr. Mark-Steffen Buchele 15. Controlling Innovation Berlin Wir wachsen 2 wollen müssen sollen Wir wachsen? 3 Wachstumsziele klären Neu

Wachstumsziele in Kommunikationsziele übersetzen Berlin, 07.11.2015 Dr. Mark-Steffen Buchele 15. Controlling Innovation Berlin Wir wachsen 2 wollen müssen sollen Wir wachsen? 3 Wachstumsziele klären Neu

N N O B O X E N C H E C K. Learn more about (your) Innovation Management and how to make it even better! M A R I A T A G W E R K E R - S T U R M

Innovation Management and how to make it even better! M A R I A T A G W E R K E R - S T U R M") N N O B O X E N C H E C K Learn more about (your) Innovation Management and how to make it even better! Die Entwicklung verschlingt so viel Geld. Der Kunde braucht das Produkt nicht. Keiner will die Entscheidung

N N O B O X E N C H E C K Learn more about (your) Innovation Management and how to make it even better! Die Entwicklung verschlingt so viel Geld. Der Kunde braucht das Produkt nicht. Keiner will die Entscheidung

Das Advanced-Controlling-Handbuch

Jürgen Weber Das Advanced-Controlling-Handbuch Alle entscheidenden Konzepte, Steuerungssysteme und Instrumente rtley-vch Verlag GmbH & Co. KGaA Inhalt I Konzepte 17 1 Was machen Controller wann warum?

Jürgen Weber Das Advanced-Controlling-Handbuch Alle entscheidenden Konzepte, Steuerungssysteme und Instrumente rtley-vch Verlag GmbH & Co. KGaA Inhalt I Konzepte 17 1 Was machen Controller wann warum?

Benchmark zur Kompetenzbestimmung in der österreichischen SW Industrie. Mag. Robert Kromer NCP / AWS Konferenz Wien, 29.2.2012

Benchmark zur Kompetenzbestimmung in der österreichischen SW Industrie Mag. Robert Kromer NCP / AWS Konferenz Wien, 29.2.2012 Warum beschäftigen wir uns mit Wissensbewertung? ( 1978 (in Folie 2 Welchen

Benchmark zur Kompetenzbestimmung in der österreichischen SW Industrie Mag. Robert Kromer NCP / AWS Konferenz Wien, 29.2.2012 Warum beschäftigen wir uns mit Wissensbewertung? ( 1978 (in Folie 2 Welchen

Coaching praktisch: Das konkrete Vorgehen. Aufträge klären Die Coaching-Gespräche führen Den Coaching-Prozess auswerten

Coaching praktisch: Das konkrete Vorgehen Aufträge klären Die Coaching-Gespräche führen Den Coaching-Prozess auswerten Aufträge klären Übersicht Ziele klären Dreiecksverhältnis hinterfragen Hintergrundinformationen

Coaching praktisch: Das konkrete Vorgehen Aufträge klären Die Coaching-Gespräche führen Den Coaching-Prozess auswerten Aufträge klären Übersicht Ziele klären Dreiecksverhältnis hinterfragen Hintergrundinformationen

Change-Management. h e l m u t h u b e r e n t w i c k l u n g

Change-Management Dr. Helmut Huber Johannisstraße 13 D-82418 Murnau Tel: 08841-6277300 helmut@huber-management.de m a n a g e m e n t - Change Management Nicht einmal 50% der in Unternehmen veranlassten

Change-Management Dr. Helmut Huber Johannisstraße 13 D-82418 Murnau Tel: 08841-6277300 helmut@huber-management.de m a n a g e m e n t - Change Management Nicht einmal 50% der in Unternehmen veranlassten

SWOT Analyse zur Unterstützung des Projektmonitorings

SWOT Analyse zur Unterstützung des Projektmonitorings Alle QaS-Dokumente können auf der QaS-Webseite heruntergeladen werden, http://qas.programkontoret.se Seite 1 Was ist SWOT? SWOT steht für Stärken (Strengths),

SWOT Analyse zur Unterstützung des Projektmonitorings Alle QaS-Dokumente können auf der QaS-Webseite heruntergeladen werden, http://qas.programkontoret.se Seite 1 Was ist SWOT? SWOT steht für Stärken (Strengths),

Zürich, 20. Juni 2013

Voraussetzungen für erfolgreiches Communications Controlling Zürich, 20. Juni 2013 Dr. Reimer Stobbe Steuerungsdefizite in der Praxis von Kom.- Management und Kom.-Controlling - Die Anbindung der Unternehmens-Kommunikation

Voraussetzungen für erfolgreiches Communications Controlling Zürich, 20. Juni 2013 Dr. Reimer Stobbe Steuerungsdefizite in der Praxis von Kom.- Management und Kom.-Controlling - Die Anbindung der Unternehmens-Kommunikation

ControllerPreis 2009 des des ICV ICV Seite 1

ControllerPreis 2009 des des ICV ICV Seite 1 LOGISTIK CONTROLLING VOM REPORTER ZUM BERATER 1 ANGABEN ZUM UNTERNEHMEN Adresse: Branche: Umsatz: Mitarbeiterzahl: FIEGE Stiftung & Co. KG Joan-Joseph-Fiege-Straße

ControllerPreis 2009 des des ICV ICV Seite 1 LOGISTIK CONTROLLING VOM REPORTER ZUM BERATER 1 ANGABEN ZUM UNTERNEHMEN Adresse: Branche: Umsatz: Mitarbeiterzahl: FIEGE Stiftung & Co. KG Joan-Joseph-Fiege-Straße

P H I U S. Strategieentwicklung in Wissenschaft und Forschung

Strategieentwicklung in Wissenschaft und Forschung Strategieentwicklung Strategische Planung Strategiekonzept in Wissenschaft und Forschung Strategieentwicklung in Wissenschaft und Forschung Drei Auslöser

Strategieentwicklung in Wissenschaft und Forschung Strategieentwicklung Strategische Planung Strategiekonzept in Wissenschaft und Forschung Strategieentwicklung in Wissenschaft und Forschung Drei Auslöser

STLB-Bau Kundenmanager

STLB-Bau Kundenmanager Kundenmanager Er managt keine Kunden, aber alle Fragen und deren Antworten! Ich möchte Ihnen folgende Fragen beantworten: Wie können Sie Ihre Fragen stellen? Wo können Sie Ihre Fragen

STLB-Bau Kundenmanager Kundenmanager Er managt keine Kunden, aber alle Fragen und deren Antworten! Ich möchte Ihnen folgende Fragen beantworten: Wie können Sie Ihre Fragen stellen? Wo können Sie Ihre Fragen

Gesundheit in der Schule umsetzten Qualität sichern

Gesundheit in der Schule umsetzten Qualität sichern (aus: A. Maasberg (2008), Gesundheitsförderung in der Schule - ein Gewinn für alle". In: essen - bewegen - wohlfühlen, Gesundheitsförderung in der Grundschule,

Gesundheit in der Schule umsetzten Qualität sichern (aus: A. Maasberg (2008), Gesundheitsförderung in der Schule - ein Gewinn für alle". In: essen - bewegen - wohlfühlen, Gesundheitsförderung in der Grundschule,

Denken und Träumen - Selbstreflexion zum Jahreswechsel

1 Denken und Träumen - Selbstreflexion zum Jahreswechsel Welches sinnvolle Wort springt Ihnen zuerst ins Auge? Was lesen Sie? Welche Bedeutung verbinden Sie jeweils damit? 2 Wenn Sie an das neue Jahr denken

1 Denken und Träumen - Selbstreflexion zum Jahreswechsel Welches sinnvolle Wort springt Ihnen zuerst ins Auge? Was lesen Sie? Welche Bedeutung verbinden Sie jeweils damit? 2 Wenn Sie an das neue Jahr denken

Einschätzungen der Performance von Management-Prozessen Kapabilität - Aktualität - Potenzialität

Einschätzungen der Performance von Management-Prozessen - - bewirken wir gegenwärtig, mit unseren eingesetzten Ressourcen, unter den existierenden, einschränkenden Bedingungen? Wo ist der Entstehungspunkt

Einschätzungen der Performance von Management-Prozessen - - bewirken wir gegenwärtig, mit unseren eingesetzten Ressourcen, unter den existierenden, einschränkenden Bedingungen? Wo ist der Entstehungspunkt

ÜBERGABE DER OPERATIVEN GESCHÄFTSFÜHRUNG VON MARC BRUNNER AN DOMINIK NYFFENEGGER

GOOD NEWS VON USP ÜBERGABE DER OPERATIVEN GESCHÄFTSFÜHRUNG VON MARC BRUNNER AN DOMINIK NYFFENEGGER In den vergangenen vierzehn Jahren haben wir mit USP Partner AG eine der bedeutendsten Marketingagenturen

GOOD NEWS VON USP ÜBERGABE DER OPERATIVEN GESCHÄFTSFÜHRUNG VON MARC BRUNNER AN DOMINIK NYFFENEGGER In den vergangenen vierzehn Jahren haben wir mit USP Partner AG eine der bedeutendsten Marketingagenturen

Komplettpaket Coaching. Arbeitsmittel & Checklisten

Komplettpaket Coaching Arbeitsmittel & Checklisten Vorphase im Coaching 1. Checkfragen: Kompetenzprüfung des Coaches im telefonischen Erstkontakt 2. Erstgespräch im Coaching Vorbereitung, Auftragsklärung

Komplettpaket Coaching Arbeitsmittel & Checklisten Vorphase im Coaching 1. Checkfragen: Kompetenzprüfung des Coaches im telefonischen Erstkontakt 2. Erstgespräch im Coaching Vorbereitung, Auftragsklärung

Schritt für Schritt vom Denken zum Handeln

Schritt für Schritt vom Denken zum Handeln Was ist Coaching? Coaching ist individuelles Lernen: Lernen, wo Bücher und Expertentipps Sie nicht weiterbringen. Dort, wo Sie spüren, dass Sie Ihren eigenen

Schritt für Schritt vom Denken zum Handeln Was ist Coaching? Coaching ist individuelles Lernen: Lernen, wo Bücher und Expertentipps Sie nicht weiterbringen. Dort, wo Sie spüren, dass Sie Ihren eigenen

Konstruktive Fragen für realistische Ziele der Vereinsentwicklung und Mitgliedergewinnung.

Konstruktive Fragen für realistische Ziele der Vereinsentwicklung und Mitgliedergewinnung. Was wollen wir wirklich und wohin soll sich der Verein (die Abteilung) in den nächsten 3 Jahren entwickeln? Um

Konstruktive Fragen für realistische Ziele der Vereinsentwicklung und Mitgliedergewinnung. Was wollen wir wirklich und wohin soll sich der Verein (die Abteilung) in den nächsten 3 Jahren entwickeln? Um

Organisa(on Corporate Communica(ons Reorganisa(on mit einer strategischen Neuausrichtung verbinden

Organisa(on Corporate Communica(ons Reorganisa(on mit einer strategischen Neuausrichtung verbinden 2015 Lintemeier Stakeholder Rela6ons Ziele der Reorganisa6on und strategischen Neuausrichtung - Professionalisierung

Organisa(on Corporate Communica(ons Reorganisa(on mit einer strategischen Neuausrichtung verbinden 2015 Lintemeier Stakeholder Rela6ons Ziele der Reorganisa6on und strategischen Neuausrichtung - Professionalisierung

FINANZIELLE UND NICHT- FINANZIELLE ERFOLGSKENNZAHLEN

FINANZIELLE UND NICHT- FINANZIELLE ERFOLGSKENNZAHLEN 1. ERFA-Tagung für NPO-Finanzverantwortliche 28.10.2015, SPZ Nottwil Rautenstrauch, Thomas, Prof. Dr. Agenda 1. Motivation zur Erfolgsmessung 2. Konzepte

FINANZIELLE UND NICHT- FINANZIELLE ERFOLGSKENNZAHLEN 1. ERFA-Tagung für NPO-Finanzverantwortliche 28.10.2015, SPZ Nottwil Rautenstrauch, Thomas, Prof. Dr. Agenda 1. Motivation zur Erfolgsmessung 2. Konzepte

UNTERNEHMENS-NACHFOLGE PL ANEN. Mit dem St. Galler Nachfolge-Prozess weitsichtig und frühzeitig planen

UNTERNEHMENS-NACHFOLGE PL ANEN Mit dem St. Galler Nachfolge-Prozess weitsichtig und frühzeitig planen HEUTE BEGINNEN Erfolgreiche Unternehmer haben ein anderes Verhältnis zu ihrer Firma als Manager im

UNTERNEHMENS-NACHFOLGE PL ANEN Mit dem St. Galler Nachfolge-Prozess weitsichtig und frühzeitig planen HEUTE BEGINNEN Erfolgreiche Unternehmer haben ein anderes Verhältnis zu ihrer Firma als Manager im

S a n d b a c h s t r a ß e 1 0 4 9 1 3 4 W a l l e n h o r s t T e l. : 0 5 4 0 7-8 0 3 2 6 0 F a x : 0 5 4 0 7-8 0 3 2 6 6 6 m a i l @ i n - v i v

Einführung eines pauschalierenden Entgeltsystems in der Psychiatrie in vivo GmbH Unternehmensberatung S a n d b a c h s t r a ß e 1 0 4 9 1 3 4 W a l l e n h o r s t T e l. : 0 5 4 0 7-8 0 3 2 6 0 F a

Einführung eines pauschalierenden Entgeltsystems in der Psychiatrie in vivo GmbH Unternehmensberatung S a n d b a c h s t r a ß e 1 0 4 9 1 3 4 W a l l e n h o r s t T e l. : 0 5 4 0 7-8 0 3 2 6 0 F a

Probleme kann man nie mit derselben Denkweise lösen, durch die sie entstanden sind. Albert Einstein BERATUNG

Probleme kann man nie mit derselben Denkweise lösen, durch die sie entstanden sind. Albert Einstein BERATUNG INHALT Individuelle CSR Beratung Fragestellungen Ziele Leistung Beruflicher Hintergrund Aus-

Probleme kann man nie mit derselben Denkweise lösen, durch die sie entstanden sind. Albert Einstein BERATUNG INHALT Individuelle CSR Beratung Fragestellungen Ziele Leistung Beruflicher Hintergrund Aus-

Selbsttest Prozessmanagement

Selbsttest Prozessmanagement Zur Feststellung des aktuellen Status des Prozessmanagements in Ihrem Unternehmen steht Ihnen dieser kurze Test mit zehn Fragen zur Verfügung. Der Test dient Ihrer persönlichen

Selbsttest Prozessmanagement Zur Feststellung des aktuellen Status des Prozessmanagements in Ihrem Unternehmen steht Ihnen dieser kurze Test mit zehn Fragen zur Verfügung. Der Test dient Ihrer persönlichen

Aussage: Das Seminar ist hilfreich für meine berufliche Entwicklung

Nachhaltigkeitsüberprüfung der Breuel & Partner Gruppendynamikseminare In der Zeit von Januar bis Februar 2009 führten wir im Rahmen einer wissenschaftlichen Arbeit eine Evaluation unserer Gruppendynamikseminare

Nachhaltigkeitsüberprüfung der Breuel & Partner Gruppendynamikseminare In der Zeit von Januar bis Februar 2009 führten wir im Rahmen einer wissenschaftlichen Arbeit eine Evaluation unserer Gruppendynamikseminare

Unternehmens-Check (U.C.)

") "Wenn du den Feind und dich selbst kennst, brauchst du den Ausgang von hundert Schlachten nicht zu fürchten. (Sunzi, Die Kunst des Krieges) Unternehmens-Check (U.C.) Ihr Unternehmen hat erfolgreich die

"Wenn du den Feind und dich selbst kennst, brauchst du den Ausgang von hundert Schlachten nicht zu fürchten. (Sunzi, Die Kunst des Krieges) Unternehmens-Check (U.C.) Ihr Unternehmen hat erfolgreich die

Leitbild 2.0 des High-Tech Gründerfonds

Leitbild 2.0 des High-Tech Gründerfonds Der High-Tech Gründerfonds wird den Markt für Seedfinanzierungen in Deutschland deutliche Impulse geben und zur Belebung des Marktes beitragen. finanziert junge

Leitbild 2.0 des High-Tech Gründerfonds Der High-Tech Gründerfonds wird den Markt für Seedfinanzierungen in Deutschland deutliche Impulse geben und zur Belebung des Marktes beitragen. finanziert junge

Der Wunschkunden- Test

Der Wunschkunden- Test Firma Frau/Herr Branche Datum Uhrzeit Ich plane mich im Bereich Controlling selbständig zu machen. Um zu erfahren, ob ich mit meinem Angebot richtig liege, würde ich Ihnen gerne

Der Wunschkunden- Test Firma Frau/Herr Branche Datum Uhrzeit Ich plane mich im Bereich Controlling selbständig zu machen. Um zu erfahren, ob ich mit meinem Angebot richtig liege, würde ich Ihnen gerne

Arbeiten mit Zielen. Vortrag vom 10. Juni 2010 Hochschule für Technik Zürich. Einführung Theorie. Zieldefinition - Zielkoordination

Arbeiten mit Zielen Vortrag vom 10. Juni 2010 Hochschule für Technik Zürich Einführung Theorie Zieldefinition - Zielkoordination Was verstehen wir unter einem Ziel? Was gibt es für Zielarten in Projekten,

Arbeiten mit Zielen Vortrag vom 10. Juni 2010 Hochschule für Technik Zürich Einführung Theorie Zieldefinition - Zielkoordination Was verstehen wir unter einem Ziel? Was gibt es für Zielarten in Projekten,

Herzlich Willkommen! EC-Ruhr-Kongress 2012. Donnerstag, 20. September 12

Herzlich Willkommen! Dem User auf der Spur - die Webanalyse: Basis zur Standortbestimmung zwischen Homepage und Social Web. Webanalyse - Was soll das? Webanalyse ist kein Selbstzweck. Webanalyse versucht

Herzlich Willkommen! Dem User auf der Spur - die Webanalyse: Basis zur Standortbestimmung zwischen Homepage und Social Web. Webanalyse - Was soll das? Webanalyse ist kein Selbstzweck. Webanalyse versucht

Projektsteuerung Projekte effizient steuern. Welche Steuerungsinstrumente werden eingesetzt?

1.0 Projektmanagement Mitarbeiter, die Projekte leiten oder zukünftig übernehmen sollen Vermittlung von Grundwissen zur erfolgreichen Durchführung von Projekten. Die Teilnehmer erarbeiten anhand ihrer

1.0 Projektmanagement Mitarbeiter, die Projekte leiten oder zukünftig übernehmen sollen Vermittlung von Grundwissen zur erfolgreichen Durchführung von Projekten. Die Teilnehmer erarbeiten anhand ihrer

Zertifizierung von Nachhaltigkeit - Welche Rolle spielen Merkmale der Unternehmensorganisation? Dr. Christian Geßner

Zukunftsfähige Entwicklung und generative Organisationskulturen (ZEGO) IBKN, Hochschule Bochum, 12./13.2.2015 Zertifizierung von Nachhaltigkeit - Welche Rolle spielen Merkmale der Unternehmensorganisation?

Zukunftsfähige Entwicklung und generative Organisationskulturen (ZEGO) IBKN, Hochschule Bochum, 12./13.2.2015 Zertifizierung von Nachhaltigkeit - Welche Rolle spielen Merkmale der Unternehmensorganisation?

Mobiler. Vernetzter. Emotionaler. Wie SBG auf die Entwicklung des Internets reagiert

Mobiler. Vernetzter. Emotionaler. Wie SBG auf die Entwicklung des Internets reagiert 16. Dezember 2015 Von Berit Reiter und Heike Bach Ablauf Begriffsklärung Welche Online Medien gibt es sonst noch? Status

Mobiler. Vernetzter. Emotionaler. Wie SBG auf die Entwicklung des Internets reagiert 16. Dezember 2015 Von Berit Reiter und Heike Bach Ablauf Begriffsklärung Welche Online Medien gibt es sonst noch? Status

Gemeinsam in eine erfolgreiche Zukunft

Gemeinsam in eine erfolgreiche Zukunft www.e-masters.de 2 Im Juli 2012 starten wir mit einer neuen Marke. 3 4 Die erste-klasse-marke. 5 Wahre Größe zeigen Warum Ihre Kooperation zukünftig e-masters heißen

Gemeinsam in eine erfolgreiche Zukunft www.e-masters.de 2 Im Juli 2012 starten wir mit einer neuen Marke. 3 4 Die erste-klasse-marke. 5 Wahre Größe zeigen Warum Ihre Kooperation zukünftig e-masters heißen

Seite zuletzt geändert am 09.06.2015 um 09:58 Uhr

Inhalt trifft Zielgruppe Kunden- und Mitarbeitermagazine, Imagebroschüren, Flyer oder Newsletter informieren, geben Einblicke und schärfen das Image Ihres Unternehmens. Doch welche Publikationen sind sinnvoll?

Inhalt trifft Zielgruppe Kunden- und Mitarbeitermagazine, Imagebroschüren, Flyer oder Newsletter informieren, geben Einblicke und schärfen das Image Ihres Unternehmens. Doch welche Publikationen sind sinnvoll?

Social Media Einsatz in saarländischen Unternehmen. Ergebnisse einer Umfrage im Mai 2014

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Identität & Image: Sie haben da was. Beratung & Umsetzung: Wir unterstützen Sie.

Identität & Image: Sie haben da was. Ihre Schule ist etwas Besonderes. Pädagogisches Konzept, Angebotsprofil, Geschichte, Schulkultur, spezifische Herausforderungen oder Entwicklungsziele, Architektur,

Identität & Image: Sie haben da was. Ihre Schule ist etwas Besonderes. Pädagogisches Konzept, Angebotsprofil, Geschichte, Schulkultur, spezifische Herausforderungen oder Entwicklungsziele, Architektur,

Marketingkonzept als Anregung für ein P-Seminar

Marketingkonzept als Anregung für ein P-Seminar Hans-Georg Otto Studienleiter Marketing der Bayerischen Akademie für Werbung & Marketing e. V. (BAW) Bayerischen Akademie für Werbung & Marketing e. V. (BAW)

Marketingkonzept als Anregung für ein P-Seminar Hans-Georg Otto Studienleiter Marketing der Bayerischen Akademie für Werbung & Marketing e. V. (BAW) Bayerischen Akademie für Werbung & Marketing e. V. (BAW)

KOMMUNIKATIONISTCHEFSACHE

KICK-OFF-SEMINAR Eine Seminarreihe des AGV in sechs Modulen zum Thema professionelle Kommunikation. Ein Kooperationsprojekt: Seite 2/5 Es fällt Unternehmen immer schwerer, ihren Marken, Produkten und Dienstleistungen

KICK-OFF-SEMINAR Eine Seminarreihe des AGV in sechs Modulen zum Thema professionelle Kommunikation. Ein Kooperationsprojekt: Seite 2/5 Es fällt Unternehmen immer schwerer, ihren Marken, Produkten und Dienstleistungen

Schulqualität: Leitfaden zur Entwicklung eines Schulprogramms

Schulqualität: Leitfaden zur Entwicklung eines Schulprogramms Inhalt 1. Wozu ein Schulprogramm? Ziel eines Schulprogramms 2. Was steht im Schulprogramm? Inhalte eines Schulprogramms 3. Wie erstellen wir

Schulqualität: Leitfaden zur Entwicklung eines Schulprogramms Inhalt 1. Wozu ein Schulprogramm? Ziel eines Schulprogramms 2. Was steht im Schulprogramm? Inhalte eines Schulprogramms 3. Wie erstellen wir

Strategische Führung einer Gemeinde. Instrumente - Erfahrungen

Institut für Systemisches Management und Public Governance Forschungszentrum Public Management und Governance Strategische Führung einer Gemeinde Instrumente - Erfahrungen Prof. Dr. Kuno Schedler Mitgliederversammlung

Institut für Systemisches Management und Public Governance Forschungszentrum Public Management und Governance Strategische Führung einer Gemeinde Instrumente - Erfahrungen Prof. Dr. Kuno Schedler Mitgliederversammlung

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

SCHRITT 1: Öffnen des Bildes und Auswahl der Option»Drucken«im Menü»Datei«...2. SCHRITT 2: Angeben des Papierformat im Dialog»Drucklayout«...

Drucken - Druckformat Frage Wie passt man Bilder beim Drucken an bestimmte Papierformate an? Antwort Das Drucken von Bildern ist mit der Druckfunktion von Capture NX sehr einfach. Hier erklären wir, wie

Drucken - Druckformat Frage Wie passt man Bilder beim Drucken an bestimmte Papierformate an? Antwort Das Drucken von Bildern ist mit der Druckfunktion von Capture NX sehr einfach. Hier erklären wir, wie

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

LÖSUNGEN FÜR FÜHRUNGSKRÄFTE KOMPETENZ-COACHING

angebote LÖSUNGEN FÜR FÜHRUNGSKRÄFTE Seite 1 LÖSUNGEN FÜR FÜHRUNGSKRÄFTE Lösungsfokussiertes Coaching aktiviert Ihre Ressourcen und ist für Sie als Führungskraft die effektivste Maßnahme, wenn Sie Ihre

angebote LÖSUNGEN FÜR FÜHRUNGSKRÄFTE Seite 1 LÖSUNGEN FÜR FÜHRUNGSKRÄFTE Lösungsfokussiertes Coaching aktiviert Ihre Ressourcen und ist für Sie als Führungskraft die effektivste Maßnahme, wenn Sie Ihre

Wie wirkt agiles Leadership auf Unternehmenskultur und Performance?

Wie wirkt agiles Leadership auf Unternehmenskultur und Performance? Mag a. Erika Krenn-Neuwirth K und K Wirtschaftscoaching GmbH Agile Experts Exchange 17.9.2015 2 Was uns bewegt. Welche Bedingungen, Muster

Wie wirkt agiles Leadership auf Unternehmenskultur und Performance? Mag a. Erika Krenn-Neuwirth K und K Wirtschaftscoaching GmbH Agile Experts Exchange 17.9.2015 2 Was uns bewegt. Welche Bedingungen, Muster

Arbeitshilfen Messecontrolling Wie geht denn das?

Messecontrolling Wie geht denn das? In meiner Praxis als Unternehmensberater für Marketing und Vertrieb hat sich über viele Jahre gezeigt, dass die Kunden oftmals Schwierigkeiten haben, ein eigenes Messecontrolling

Messecontrolling Wie geht denn das? In meiner Praxis als Unternehmensberater für Marketing und Vertrieb hat sich über viele Jahre gezeigt, dass die Kunden oftmals Schwierigkeiten haben, ein eigenes Messecontrolling

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut wird, dass sie für sich selbst sprechen können Von Susanne Göbel und Josef Ströbl

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

ONLINE-AKADEMIE. "Diplomierter NLP Anwender für Schule und Unterricht" Ziele

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

Grundsätze zur Führung und Zusammenarbeit. Ernst Schweizer AG, Metallbau

Grundsätze zur Führung und Zusammenarbeit Ernst Schweizer AG, Metallbau Liebe Mitarbeiterinnen und Mitarbeiter, liebe Vorgesetzte Wir wollen zusammen Resultate erzielen und unsere vier Schweizer-Erfolgs-Punkte

Grundsätze zur Führung und Zusammenarbeit Ernst Schweizer AG, Metallbau Liebe Mitarbeiterinnen und Mitarbeiter, liebe Vorgesetzte Wir wollen zusammen Resultate erzielen und unsere vier Schweizer-Erfolgs-Punkte

Großunternehmen vs. Kleinunternehmen

Detailauswertung Mitgliederbefragung Komplexität Großunternehmen vs. Kleinunternehmen Klein: bis 500 Mitarbeiter Groß: 500 bis über 10.000 Frage 1: Woraus ergibt sich in Ihrem Arbeitsbereich Komplexität?

Detailauswertung Mitgliederbefragung Komplexität Großunternehmen vs. Kleinunternehmen Klein: bis 500 Mitarbeiter Groß: 500 bis über 10.000 Frage 1: Woraus ergibt sich in Ihrem Arbeitsbereich Komplexität?

Optimierung der operativen Controllingaktivitäten

Wirtschaft Christoph Rösch Optimierung der operativen Controllingaktivitäten Dargestellt am Beispiel einer nach Kostenstellen gegliederten kurzfristigen Erfolgsrechnung im Service Center Neu-Ulm der EvoBus

Wirtschaft Christoph Rösch Optimierung der operativen Controllingaktivitäten Dargestellt am Beispiel einer nach Kostenstellen gegliederten kurzfristigen Erfolgsrechnung im Service Center Neu-Ulm der EvoBus

Checkliste für Marketingkonzept

Mit der nachfolgenden Checkliste können Sie überprüfen, ob Sie für die Erstellung eines strategischen Marketingkonzeptes die entsprechenden Informationen besitzen. Falls Sie Fragen oder Bemerkungen haben,

Mit der nachfolgenden Checkliste können Sie überprüfen, ob Sie für die Erstellung eines strategischen Marketingkonzeptes die entsprechenden Informationen besitzen. Falls Sie Fragen oder Bemerkungen haben,

Input zur Diskussion Alumnimanagement Strategientwicklung, Vernetzung und Dauerhaftigkeit

Input zur Diskussion Alumnimanagement Strategientwicklung, Vernetzung und Dauerhaftigkeit Dominik Kimmel, Römisch Germanisches Zentralmuseum. Forschungsinstitut für Vor und Frühgeschichte; Alumni clubs.net.e.v.,

Input zur Diskussion Alumnimanagement Strategientwicklung, Vernetzung und Dauerhaftigkeit Dominik Kimmel, Römisch Germanisches Zentralmuseum. Forschungsinstitut für Vor und Frühgeschichte; Alumni clubs.net.e.v.,

Selbst-Audit. zur Anwendung des Vergütungstarifvertrages (VTV)

") Selbst-Audit zur Anwendung des Vergütungstarifvertrages (VTV) 1 Der VTV eröffnet den Volksbanken Raiffeisenbanken eine Reihe von Gestaltungsmöglichkeiten es gilt, die zum Unternehmen passende Variante

Selbst-Audit zur Anwendung des Vergütungstarifvertrages (VTV) 1 Der VTV eröffnet den Volksbanken Raiffeisenbanken eine Reihe von Gestaltungsmöglichkeiten es gilt, die zum Unternehmen passende Variante

ZUKUNFT DER VERSICHERUNGEN

ZUKUNFT DER VERSICHERUNGEN Was wird in Zukunft von Versicherungen erwartet und wie erfüllen Unternehmen diese Ansprüche? Die Welt verändert sich und damit auch die Erwartungen an Versicherungen Die Geschwindigkeit,

ZUKUNFT DER VERSICHERUNGEN Was wird in Zukunft von Versicherungen erwartet und wie erfüllen Unternehmen diese Ansprüche? Die Welt verändert sich und damit auch die Erwartungen an Versicherungen Die Geschwindigkeit,

Strategie in der Hotellerie Académie Accor Germany Simon Knatz

Entwicklung einer E-Learning Strategie in der Hotellerie Académie Accor Germany Simon Knatz Accor, europäischer Marktführer in Hotellerie und Tourismus sowie weltweit eine der größten Gruppen im Reise-

Entwicklung einer E-Learning Strategie in der Hotellerie Académie Accor Germany Simon Knatz Accor, europäischer Marktführer in Hotellerie und Tourismus sowie weltweit eine der größten Gruppen im Reise-

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

1. Fabrikatshändlerkongress. Schlussworte Robert Rademacher

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Strategie ist, die richtigen Dinge zu tun... 21 Die Was-zählt-Falle... 21

INHALT Einleitung........................................ 13 Prolog............................................ 17 1. Strategie..................................... 21 Strategie ist, die richtigen Dinge

INHALT Einleitung........................................ 13 Prolog............................................ 17 1. Strategie..................................... 21 Strategie ist, die richtigen Dinge

Prozessmanagement Modeerscheinung oder Notwendigkeit

1 von5 Prozessmanagement Modeerscheinung oder Notwendigkeit Autor: Dr. Gerd Sonntag Beratender Ingenieur disocon (Unternehmensberatung Diekelmann & Sonntag) Das Thema Prozessmanagement wurde in einem kompakten

1 von5 Prozessmanagement Modeerscheinung oder Notwendigkeit Autor: Dr. Gerd Sonntag Beratender Ingenieur disocon (Unternehmensberatung Diekelmann & Sonntag) Das Thema Prozessmanagement wurde in einem kompakten

Coach me if you can! Iris Brockob & Frank Hoffmann Partnerschaft für Beratung, Training & Gestaltung

Coach me if you can! Fieldcoaching Effektivität vor Ort! Fieldcoaching im Verkauf ist mehr als Coaching: Field-Coaching ist eine Kombination aus individueller Beratung/Coaching, persönlichem Feedback und

Coach me if you can! Fieldcoaching Effektivität vor Ort! Fieldcoaching im Verkauf ist mehr als Coaching: Field-Coaching ist eine Kombination aus individueller Beratung/Coaching, persönlichem Feedback und

Erfolg beginnt im Kopf

Erfolg beginnt im Kopf Wie Sie ausgeglichen bleiben und Ihre Ziele einfacher erreichen 8. VR-Unternehmerforum AGRAR Die Ausgangslage Am Markt 6 49406 Barnstorf Am Markt 6 49406 Barnstorf Alles verändert

Erfolg beginnt im Kopf Wie Sie ausgeglichen bleiben und Ihre Ziele einfacher erreichen 8. VR-Unternehmerforum AGRAR Die Ausgangslage Am Markt 6 49406 Barnstorf Am Markt 6 49406 Barnstorf Alles verändert

Change Management. Hilda Tellioğlu, hilda.tellioglu@tuwien.ac.at 12.12.2011. Hilda Tellioğlu

Change Management, hilda.tellioglu@tuwien.ac.at 12.12.2011 Methoden für den 7 Stufenplan (CKAM:CM2009, S.29) Prozessmanagement (CKAM:CM2009, S.87-89) eine Methode, mit deren Hilfe die Prozesse im Unternehmen

Change Management, hilda.tellioglu@tuwien.ac.at 12.12.2011 Methoden für den 7 Stufenplan (CKAM:CM2009, S.29) Prozessmanagement (CKAM:CM2009, S.87-89) eine Methode, mit deren Hilfe die Prozesse im Unternehmen

Bernadette Büsgen HR-Consulting www.buesgen-consult.de

Reiss Profile Es ist besser mit dem Wind zu segeln, als gegen ihn! Möchten Sie anhand Ihres Reiss Rofiles erkennen, woher Ihr Wind weht? Sie haben verschiedene Möglichkeiten, Ihr Leben aktiv zu gestalten.

Reiss Profile Es ist besser mit dem Wind zu segeln, als gegen ihn! Möchten Sie anhand Ihres Reiss Rofiles erkennen, woher Ihr Wind weht? Sie haben verschiedene Möglichkeiten, Ihr Leben aktiv zu gestalten.

Wissensmanagement in der Praxis. Einführung und Anwendung in der Stadtbücherei Würzburg. 01.06.2012 Anja Flicker Leiterin der Stadtbücherei 1/17

Wissensmanagement in der Praxis Einführung und Anwendung in der Stadtbücherei Würzburg 01.06.2012 Anja Flicker Leiterin der Stadtbücherei 1/17 Experte Wissensmanagement Wissen sichern Prozess Struktur

Wissensmanagement in der Praxis Einführung und Anwendung in der Stadtbücherei Würzburg 01.06.2012 Anja Flicker Leiterin der Stadtbücherei 1/17 Experte Wissensmanagement Wissen sichern Prozess Struktur

Der Gabelstapler: Wie? Was? Wer? Wo?

Schreibkompetenz 16: schlusszeichen (Fragezeichen) sprechen zeichen Um eine Frage zu kennzeichnen, wird ein Fragezeichen (?) gesetzt. Fragewörter (zum Beispiel wo, wer, was, wie) zeigen an, dass ein Fragezeichen

Schreibkompetenz 16: schlusszeichen (Fragezeichen) sprechen zeichen Um eine Frage zu kennzeichnen, wird ein Fragezeichen (?) gesetzt. Fragewörter (zum Beispiel wo, wer, was, wie) zeigen an, dass ein Fragezeichen

Einführung und Kurzfragebogen Ihrer Corporate Identity.

Schön Sie kennenzulernen: Der neolog [BrandCheck] Einführung und Kurzfragebogen Ihrer Corporate Identity. neolog [BrandCheck] Willkommen Herzlich willkommen beim neolog BrandCheck. Die Basis für eine gute

Schön Sie kennenzulernen: Der neolog [BrandCheck] Einführung und Kurzfragebogen Ihrer Corporate Identity. neolog [BrandCheck] Willkommen Herzlich willkommen beim neolog BrandCheck. Die Basis für eine gute

Leitbildentwicklung Einführung in Leitbildentwicklung und Prozessplanung

Einführung in Leitbildentwicklung und Prozessplanung Leitbild Definition 4Ein Leitbild beschreibt die Identität, die Ziele und die Vision von der Zukunft einer Organisation. 4Es bietet die strategische

Einführung in Leitbildentwicklung und Prozessplanung Leitbild Definition 4Ein Leitbild beschreibt die Identität, die Ziele und die Vision von der Zukunft einer Organisation. 4Es bietet die strategische

Wie wirksam wird Ihr Controlling kommuniziert?

Unternehmenssteuerung auf dem Prüfstand Wie wirksam wird Ihr Controlling kommuniziert? Performance durch strategiekonforme und wirksame Controllingkommunikation steigern INHALT Editorial Seite 3 Wurden

Unternehmenssteuerung auf dem Prüfstand Wie wirksam wird Ihr Controlling kommuniziert? Performance durch strategiekonforme und wirksame Controllingkommunikation steigern INHALT Editorial Seite 3 Wurden

Systematische Strategieentwicklung

Ihr Name Systematische Strategieentwicklung 1. Unternehmer / Unternehmen 6. Finanzen Rentabilität Veranstaltung Datum Ort 5. Führung Organisation 2. Produkte Leistungen 4. Geschäftsprozesse 3. Kunden Markt

Ihr Name Systematische Strategieentwicklung 1. Unternehmer / Unternehmen 6. Finanzen Rentabilität Veranstaltung Datum Ort 5. Führung Organisation 2. Produkte Leistungen 4. Geschäftsprozesse 3. Kunden Markt

Belinda Dunklau Adelheidstraße 12 D-65185 Wiesbaden. fon: +49 (0) 611 341 93 93 fax: +49 (0) 611 341 93 95. info@fmc-dunklau.com www.fmc-dunklau.

611 341 93 93 fax: +49 (0) 611 341 93 95. info@fmc-dunklau.com www.fmc-dunklau.") FMC Finance Management Consultants Belinda Dunklau Adelheidstraße 12 D-65185 Wiesbaden fon: +49 (0) 611 341 93 93 fax: +49 (0) 611 341 93 95 info@fmc-dunklau.com www.fmc-dunklau.com FMC wurde im April

FMC Finance Management Consultants Belinda Dunklau Adelheidstraße 12 D-65185 Wiesbaden fon: +49 (0) 611 341 93 93 fax: +49 (0) 611 341 93 95 info@fmc-dunklau.com www.fmc-dunklau.com FMC wurde im April

Erstellen einer Collage. Zuerst ein leeres Dokument erzeugen, auf dem alle anderen Bilder zusammengefügt werden sollen (über [Datei] > [Neu])

![Erstellen einer Collage. Zuerst ein leeres Dokument erzeugen, auf dem alle anderen Bilder zusammengefügt werden sollen (über [Datei] > [Neu])](/thumbs/29/13170670.jpg "Erstellen einer Collage. Zuerst ein leeres Dokument erzeugen, auf dem alle anderen Bilder zusammengefügt werden sollen (über [Datei] > [Neu])") 3.7 Erstellen einer Collage Zuerst ein leeres Dokument erzeugen, auf dem alle anderen Bilder zusammengefügt werden sollen (über [Datei] > [Neu]) Dann Größe des Dokuments festlegen beispielsweise A4 (weitere

3.7 Erstellen einer Collage Zuerst ein leeres Dokument erzeugen, auf dem alle anderen Bilder zusammengefügt werden sollen (über [Datei] > [Neu]) Dann Größe des Dokuments festlegen beispielsweise A4 (weitere

Führungsgrundsätze im Haus Graz

;) :) Führungsgrundsätze im Haus Graz 1.0 Präambel 2.0 Zweck und Verwendung Führungskräfte des Hauses Graz haben eine spezielle Verantwortung, weil ihre Arbeit und Entscheidungen wesentliche Rahmenbedingungen

;) :) Führungsgrundsätze im Haus Graz 1.0 Präambel 2.0 Zweck und Verwendung Führungskräfte des Hauses Graz haben eine spezielle Verantwortung, weil ihre Arbeit und Entscheidungen wesentliche Rahmenbedingungen

Geld Verdienen im Internet leicht gemacht

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Bewerbungsformular für die 8. Ausschreibungsrunde Förderung ab Schuljahr 2016/17

Bewerbungsformular für die 8. Ausschreibungsrunde Förderung ab Schuljahr 2016/17 Wir möchten, dass Ihre Bewerbung erfolgreich ist - bitte beachten Sie daher bei der Planung Ihres Projekts folgende Punkte:

Bewerbungsformular für die 8. Ausschreibungsrunde Förderung ab Schuljahr 2016/17 Wir möchten, dass Ihre Bewerbung erfolgreich ist - bitte beachten Sie daher bei der Planung Ihres Projekts folgende Punkte:

Verarbeitung von ZV-Dateien im Internetbanking. Inhalt. 1. Datei einlesen... 2. 2. Datei anzeigen, ändern, löschen... 4. 3. Auftrag ausführen...

Inhalt 1. Datei einlesen... 2 2. Datei anzeigen, ändern, löschen... 4 3. Auftrag ausführen... 5 4. Hinweise... 7 Seite 1 Im Internetbanking haben Sie die Möglichkeit, Zahlungsverkehrsdateien (DTA-Dateien,

Inhalt 1. Datei einlesen... 2 2. Datei anzeigen, ändern, löschen... 4 3. Auftrag ausführen... 5 4. Hinweise... 7 Seite 1 Im Internetbanking haben Sie die Möglichkeit, Zahlungsverkehrsdateien (DTA-Dateien,

Strategische Markt-Positionierung als Erfolgsfaktor im Wettbewerb Vortrag im im Rahmen der Systems München

Strategische Markt-Positionierung als Erfolgsfaktor im Wettbewerb Vortrag im im Rahmen der Systems München Diplom-Kaufmann Diplom-Kaufmann Dr. Dr. Urban Urban Kilian Kilian Wissmeier Wissmeier Dr. Dr.

Strategische Markt-Positionierung als Erfolgsfaktor im Wettbewerb Vortrag im im Rahmen der Systems München Diplom-Kaufmann Diplom-Kaufmann Dr. Dr. Urban Urban Kilian Kilian Wissmeier Wissmeier Dr. Dr.

Dienstag, den 12.09.07 um 11:30 Uhr. Durch Führen mit Zielen (FmZ) zur lernenden Organisation

zur lernenden Organisation") Unser nächster Vortrag: Dienstag, den 12.09.07 um 11:30 Uhr Durch Führen mit Zielen (FmZ) zur lernenden Organisation 1 Erfolgsfaktoren bei Einführung von FmZ und Zielvereinbarungen Die wichtigsten Faktoren

Unser nächster Vortrag: Dienstag, den 12.09.07 um 11:30 Uhr Durch Führen mit Zielen (FmZ) zur lernenden Organisation 1 Erfolgsfaktoren bei Einführung von FmZ und Zielvereinbarungen Die wichtigsten Faktoren

Interne. Leistungsverrechnung (ILV) Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive

Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive") Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Gehen Sie Ihren Weg zielgenau! Existenzgründung Unternehmenskauf Nachfolge - Expansion Neuausrichtung

Gehen Sie Ihren Weg zielgenau! Marketing für Marketing ambitionierte für ambitionierte Unternehmen Unternehmen Existenzgründung Unternehmenskauf Nachfolge - Expansion Neuausrichtung Porträt Agentur Zielgenau

Gehen Sie Ihren Weg zielgenau! Marketing für Marketing ambitionierte für ambitionierte Unternehmen Unternehmen Existenzgründung Unternehmenskauf Nachfolge - Expansion Neuausrichtung Porträt Agentur Zielgenau

Sind wir attraktiv für Mitarbeiter? Employer Branding für Unternehmen auf Wachstumskurs.

Sind wir attraktiv für Mitarbeiter? Employer Branding für Unternehmen auf Wachstumskurs. Robert Weichert, Geschäftsführender Partner, PR Piloten GmbH & Co. KG, Dresden, 26. März 2013 Headline, Arial, bold,

Sind wir attraktiv für Mitarbeiter? Employer Branding für Unternehmen auf Wachstumskurs. Robert Weichert, Geschäftsführender Partner, PR Piloten GmbH & Co. KG, Dresden, 26. März 2013 Headline, Arial, bold,

Die richtigen Partner finden, Ressourcen finden und zusammenführen

Kongress Kinder.Stiften.Zukunft Workshop Willst Du mit mir gehen? Die richtigen Partner finden, Ressourcen finden und zusammenführen Dr. Christof Eichert Unsere Ziele: Ein gemeinsames Verständnis für die

Kongress Kinder.Stiften.Zukunft Workshop Willst Du mit mir gehen? Die richtigen Partner finden, Ressourcen finden und zusammenführen Dr. Christof Eichert Unsere Ziele: Ein gemeinsames Verständnis für die

5.1.4.5 Übung - Datenmigration in Windows Vista

5.0 5.1.4.5 Übung - Datenmigration in Windows Vista Einführung Drucken Sie die Übung aus und führen Sie sie durch. In dieser Übung werden Sie Windows Vista verwenden. Empfohlene Ausstattung Die folgende

5.0 5.1.4.5 Übung - Datenmigration in Windows Vista Einführung Drucken Sie die Übung aus und führen Sie sie durch. In dieser Übung werden Sie Windows Vista verwenden. Empfohlene Ausstattung Die folgende

ChangeManagement. Vom IT-Spezialisten zum Führungsexperten

ChangeManagement Bestimmen Sie Ihren individuellen Status quo und erweitern Sie zielgerichtet Ihr Führungs-Know-How Alle in diesem Dokument aufgeführten Waren- und Produktbezeichnungen sind Warenzeichen

ChangeManagement Bestimmen Sie Ihren individuellen Status quo und erweitern Sie zielgerichtet Ihr Führungs-Know-How Alle in diesem Dokument aufgeführten Waren- und Produktbezeichnungen sind Warenzeichen

Checkliste. zur Gesprächsvorbereitung Mitarbeitergespräch. Aktivität / Frage Handlungsbedarf erledigt

Checkliste zur Gesprächsvorbereitung Mitarbeitergespräch Aktivität / Frage Handlungsbedarf erledigt Wissen des Mitarbeiters zu Führen mit Zielen Reicht es aus? Nein? Was muß vorbereitend getan werden?

Checkliste zur Gesprächsvorbereitung Mitarbeitergespräch Aktivität / Frage Handlungsbedarf erledigt Wissen des Mitarbeiters zu Führen mit Zielen Reicht es aus? Nein? Was muß vorbereitend getan werden?

Lernaufgabe Industriekauffrau/Industriekaufmann Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung

Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung Ein Kunde hat Interesse an einem von Ihrem Unternehmen hergestellten Produkt gezeigt. Es handelt sich dabei um einen batteriebetriebenen tragbaren

Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung Ein Kunde hat Interesse an einem von Ihrem Unternehmen hergestellten Produkt gezeigt. Es handelt sich dabei um einen batteriebetriebenen tragbaren

Employer Brand! Employer Branding! Employer Brand Management! Vortrag ibet! Andreas Mölk Manfred Auer

Employer Brand Employer Branding Employer Brand Management Vortrag ibet Andreas Mölk Manfred Auer Inhalt Das Problem. Die Lösung Das Konzept Employer Brand Employer Brand Management: Employer Branding

Employer Brand Employer Branding Employer Brand Management Vortrag ibet Andreas Mölk Manfred Auer Inhalt Das Problem. Die Lösung Das Konzept Employer Brand Employer Brand Management: Employer Branding

Die SPD und die Grünen machen im Niedersächsischen Landtag. Alle Menschen sollen in der Politik mitmachen können.

Antrag Die SPD und die Grünen machen im Niedersächsischen Landtag einen Vorschlag: Alle Menschen sollen in der Politik mitmachen können. Menschen mit Behinderung und Menschen ohne Behinderung. Der Niedersächsische

Antrag Die SPD und die Grünen machen im Niedersächsischen Landtag einen Vorschlag: Alle Menschen sollen in der Politik mitmachen können. Menschen mit Behinderung und Menschen ohne Behinderung. Der Niedersächsische

SMART LIGHTING Was erwarte ich von einer intelligenten Straßenleuchte?

SMART LIGHTING Was erwarte ich von einer intelligenten Straßenleuchte? 1 2 Smart Lighting Teil der Smart City In der digitalen Welt wachsen unsere Städte immer enger zusammen. Daten werden genutzt um Informationen

SMART LIGHTING Was erwarte ich von einer intelligenten Straßenleuchte? 1 2 Smart Lighting Teil der Smart City In der digitalen Welt wachsen unsere Städte immer enger zusammen. Daten werden genutzt um Informationen

Controlling 2 (221 101) Strategisches Controlling (220 039)

Strategisches Controlling (220 039)") (221 101) Strategisches Controlling (220 039) 1 Überblick Themenfelder Controlling strategischen Handelns Strategisches Handeln in Unternehmen Situations- und Ursachenanalyse im strategischen Marketing

(221 101) Strategisches Controlling (220 039) 1 Überblick Themenfelder Controlling strategischen Handelns Strategisches Handeln in Unternehmen Situations- und Ursachenanalyse im strategischen Marketing

Erfahrungsbericht der Stadt Engen, Landkreis Konstanz, zur Bauhoflösung

Erfahrungsbericht der Stadt Engen, Landkreis Konstanz, zur Bauhoflösung der Firma DATA-PLAN I. Allgemeines Die Stadt Engen ist eine Kleinstadt mit ca. 10.200 Einwohner im südlichen Hegau in der Nähe der

Erfahrungsbericht der Stadt Engen, Landkreis Konstanz, zur Bauhoflösung der Firma DATA-PLAN I. Allgemeines Die Stadt Engen ist eine Kleinstadt mit ca. 10.200 Einwohner im südlichen Hegau in der Nähe der

Checkliste Webauftritt

Um Ihre Website genau auf Ihre Bedürfnisse und an Ihre firmeninternen Gegebenheiten anpassen zu können, benötigen wir einige Informationen von Ihnen. Bitte beantworten Sie dafür einfach die Fragen auf

Um Ihre Website genau auf Ihre Bedürfnisse und an Ihre firmeninternen Gegebenheiten anpassen zu können, benötigen wir einige Informationen von Ihnen. Bitte beantworten Sie dafür einfach die Fragen auf

ten ::::: points Entwickeln Sie das Potenzial Ihrer Mitarbeiter/innen - damit Sie verdienen

Entwickeln Sie das Potenzial Ihrer Mitarbeiter/innen - damit Sie verdienen Personalentwicklung - zur Umsetzung der Unternehmensstrategie Renate Jirmann Ralf Hilgenstock DIALOGE Projekte: Beratungsgesellschaft

Entwickeln Sie das Potenzial Ihrer Mitarbeiter/innen - damit Sie verdienen Personalentwicklung - zur Umsetzung der Unternehmensstrategie Renate Jirmann Ralf Hilgenstock DIALOGE Projekte: Beratungsgesellschaft

Herzlich Willkommen! Marketing Insights (Oktober 2012) H:\16832MCL\doc\report\16832_MCL_report.ppt

H:\16832MCL\doc\report\16832_MCL_report.ppt") Herzlich Willkommen! Marketing Insights (Oktober 2012) Seite 1 Executive Summary (I) Definitorisches Zum besseren Verständnis der vorliegenden Befunde seien eingangs einige wenige Parameter der Stichprobe

Herzlich Willkommen! Marketing Insights (Oktober 2012) Seite 1 Executive Summary (I) Definitorisches Zum besseren Verständnis der vorliegenden Befunde seien eingangs einige wenige Parameter der Stichprobe

8 Gründe.. WARUM IHR UNTERNEHMEN ENGLISCHSPRACHIGE MITARBEITER BRAUCHT

8 Gründe.. WARUM IHR UNTERNEHMEN ENGLISCHSPRACHIGE MITARBEITER BRAUCHT Nr. 8 Weil die Hälfte Ihrer Mitarbeiter über 46 Jahre alt ist. Nr. 8 Weil die Hälfte Ihrer Mitarbeiter über 46 Jahre alt ist Das Medianalter

8 Gründe.. WARUM IHR UNTERNEHMEN ENGLISCHSPRACHIGE MITARBEITER BRAUCHT Nr. 8 Weil die Hälfte Ihrer Mitarbeiter über 46 Jahre alt ist. Nr. 8 Weil die Hälfte Ihrer Mitarbeiter über 46 Jahre alt ist Das Medianalter

Werbung und Öffentlichkeitsarbeit auf dem sozialen Markt

Werbung und Öffentlichkeitsarbeit auf dem sozialen Markt VPK-Mitgliederversammlung München, den 29. April 2009 Vortrags-Inhalte Marketing Werbung PR: Begriffe und Möglichkeiten Ausgangslage die Herausforderungen

Werbung und Öffentlichkeitsarbeit auf dem sozialen Markt VPK-Mitgliederversammlung München, den 29. April 2009 Vortrags-Inhalte Marketing Werbung PR: Begriffe und Möglichkeiten Ausgangslage die Herausforderungen

Social Media Strategie oder taktisches Geplänkel? Management Summary

Social Media Strategie oder taktisches Geplänkel? Management Summary Sind Social Media schon strategisch in den Unternehmen angekommen oder bewegen sie sich noch auf der Ebene taktisches Geplänkel? Wie

Social Media Strategie oder taktisches Geplänkel? Management Summary Sind Social Media schon strategisch in den Unternehmen angekommen oder bewegen sie sich noch auf der Ebene taktisches Geplänkel? Wie

bagfa ist die Abkürzung für unseren langen Namen: Bundes-Arbeits-Gemeinschaft der Freiwilligen-Agenturen.

Leichte Sprache Was ist die bagfa? bagfa ist die Abkürzung für unseren langen Namen: Bundes-Arbeits-Gemeinschaft der Freiwilligen-Agenturen. Die bagfa ist ein Verein. Wir machen uns stark für Freiwilligen-Agenturen.

Leichte Sprache Was ist die bagfa? bagfa ist die Abkürzung für unseren langen Namen: Bundes-Arbeits-Gemeinschaft der Freiwilligen-Agenturen. Die bagfa ist ein Verein. Wir machen uns stark für Freiwilligen-Agenturen.

STRATEGISCHE PERSONALPLANUNG FÜR KLEINE UND MITTLERE UNTERNEHMEN. Fachtagung CHANGE 26.02.2015 Papenburg Kathrin Großheim

STRATEGISCHE PERSONALPLANUNG FÜR KLEINE UND MITTLERE UNTERNEHMEN Fachtagung CHANGE 26.02.2015 Papenburg Kathrin Großheim Dass wir gemeinsam mit dem Management auf die Unternehmensstrategie und ihre Auswirkungen

STRATEGISCHE PERSONALPLANUNG FÜR KLEINE UND MITTLERE UNTERNEHMEN Fachtagung CHANGE 26.02.2015 Papenburg Kathrin Großheim Dass wir gemeinsam mit dem Management auf die Unternehmensstrategie und ihre Auswirkungen