Herzlich willkommen zum Informationsabend Was bringt die Steuerreform 2015

|

|

|

- Hedwig Pfeiffer

- vor 8 Jahren

- Abrufe

Transkript

1 Herzlich willkommen zum Informationsabend Was bringt die Steuerreform 2015

2 Das bringt die Steuerreform 2015/2016 Mag. (FH) Isabel Gradl, Mag. Bernd Wöber TPA Horwath Krems, 23. April 2015

3 11 Länder. 1 Unternehmen. Die TPA Horwath Gruppe.

4 Die TPA Horwath-Philosophie Unsere wichtigsten Werkzeuge sind nicht der Taschenrechner oder Excel-Tabellen, sondern: Ein genauer Blick, Ein feines Gehör, Der richtige Riecher, Und ein ehrliches Gespräch. Das ist es, was wir unter Face-to-Face-Business verstehen und Tag für Tag leben. Regional und International. Seite 4

5 Die Beratungsbereiche 27 Partner und rund 480 Mitarbeiter leben Face-to-Face-Business, an 11 Standorten in Österreich. Diese Beratungsqualität können Sie auch von unseren mehr als 520 Kollegen in 10 Ländern Mittel- und Südosteuropas erwarten. In den Bereichen: Steuerberatung Tax Wirtschaftsprüfung Audit Unternehmensberatung Business Consulting Seite 5

6 Das spricht auch für uns: Beratung ohne Sprachbarrieren. Wir bieten an allen unseren Standorten in Mittel- und Südosteuropa einen German & English Desk. Denn in unserem länderübergreifenden Netzwerk ist Face-to-Face-Business besonders wichtig: Unsere Partner und/oder Mitarbeiter beraten Sie an jedem Standort in Mittel- und Südosteuropa nicht nur in der jeweiligen Landessprache, sondern auch in deutscher und/oder englischer Sprache. So sichern wir Ihr und unser optimales Verstehen, also beste Qualität. Seite 6

7 Das weltweite Netzwerk Die TPA Horwath Gruppe ist Mitglied von Crowe Horwath International. Das Crowe Horwath International Kompetenznetzwerk umfasst 191 Mitgliedsfirmen mit über 680 Büros und rund Mitarbeitern in über 115 Ländern und zählt damit zu den Top Ten der weltweit tätigen Beratungsnetzwerke. Damit stehen wir Ihnen in allen wirtschaftlich bedeutenden Städten und Regionen der Welt mit unseren Dienstleistungen zur Verfügung. Seite 7

8 Neu bei TPA Horwath papierloses Buchen mit der DigiSmart Buchhaltung Seite 8

9 Die papierlose Variante des Buchens bei TPA Horwath. Notwendig dazu: + Wöchentliche Buchung & digitale Verarbeitung Aktuelle Auswertungen: individuell, abgesichert, unabhängig von Ort & Zeit Mahnwesen und Zahlungsverkehr Upload zum TPA Horwath Server Unternehmensinternes Prüfen & Scannen Seite 9

10 Ihre Vorteile im Überblick: Kein Post- / Botenversand der Originalbelege durch zeitsparendes einfaches Scannen Zeitnahe Verbuchung der Belege und aktuelle Auswertungen 1 x wöchentlich: Saldenlisten, OP-Listen, Kostenrechnungen, kurzfristige Erfolgsrechnungen etc. Orts- und Zeitunabhängigkeit beim Abrufen der Daten Belege sind mit der Buchungszeile verknüpft und werden per Mausklick angezeigt Mahnwesen wird wesentlich vereinfacht Die Abläufe beim Telebanking sind übersichtlicher Keine aufwendige Doppelerfassung mehr Für weitere Fragen zur DigiSmart Buchhaltung stehen Ihnen alle TPA Horwath Berater jederzeit zur Verfügung. Seite 10

11 Das bringt die Steuerreform 2015/2016 Derzeit Ministerratsvortrag und Zusammenfassung der steuerlichen Änderungen auf BMF-Homepage, Medienberichte Zeitplan Begutachtungsversand: Anfang Mai Ministerrat: 16. Juni NR und BR: Anfang Juli Inkrafttreten: Grundsätzlich 2016 Gesondertes Paket - Verfassungspaket Einschaurecht bei Banken Mit automatischem Informationsaustausch Vorhaben Einkommensteuergesetz 2016 derzeit EStG 1988 Basis: Bericht Steuerreform-Kommission Seite 11

12 Das bringt die Steuerreform 2015/2016 Aktuelles Tarifmodell Neues Tarifmodell ab 2016 Einkommen Steuersatz Einkommen Steuersatz 0-11 TEUR 0,00 % 0 11 TEUR 0 % TEUR 36,50 % TEUR 25 % TEUR 43,21 % TEUR 35 % > 60 TEUR 50,00 % TEUR 42 % TEUR 48 % TEUR 50 % > 1 Mio EUR 55 % Seite 12

13 Das bringt die Steuerreform 2015/2016 Einkommen Steuer alt Steuer neu Differenz 20 TEUR 3.285, ,00-835,00 30 TEUR 7.271, , ,00 50 TEUR , , , TEUR , , , TEUR , , , TEUR , , ,00 Seite 13

14 Das bringt die Steuerreform 2015/2016 Steuerentlastung durch Absetzbeträge und Sozialversicherungserstattung Absetzbeträge Integration Arbeitnehmerabsetzbetrag in Verkehrsabsetzbetrag Erhöhung auf 400; bisher 54 und 291 = 345 Sozialversicherungserstattung für Steuerpflichtige mit geringen Einkommen Arbeitnehmer: 50 % der SV-Beiträge, max. 400/Jahr (bisher max 110) Selbständige (GSVG) und Bauern (BSVG): Analoge Erstattung Pensionisten: 50 % der SV-Beiträge, max. 110/Jahr (bisher 0) Seite 14

Selbständige (GSVG) und Bauern (BSVG): Analoge Erstattung Pensionisten: 50 % der SV-Beiträge, max.")

15 Das bringt die Steuerreform 2015/2016 Sonstige Steuerentlastungen Kinderfreibetrag: Verdoppelung auf 440/Kind/Jahr (bisher 220) Maßnahmen für Wachstum und Beschäftigung Erhöhung der Forschungsprämie auf 12 % (bisher 10 %) KMU-Finanzierungspaket Erhöhung der steuerfreien Mitarbeiterkapitalbeteiligung auf 3.000/Jahr (derzeit 1.460) Verbesserung der Zuzugsbegünstigung für Wissenschaftler und Forscher: 30 % Senkung der Lohnnebenkosten verschoben auf 2018 Seite 15

Verbesserung der Zuzugsbegünstigung für Wissenschaftler und Forscher: 30 % Senkung der Lohnnebenkosten")

16 Das bringt die Steuerreform 2015/2016 Steuerverschärfungen Dienstauto Sachbezug Privatnutzung derzeit 1,5 % der Anschaffungskosten, max 720/mtl Dann: < 120 g CO2 Ausstoß/km: 1,5 % > 120 g CO2 Ausstoß/km: 2,0 % Elektroauto: steuerfrei (kein Sachbezug) Streichung von Bildungsprämien und Bildungsfreibetrag Streichung von Topfsonderausgaben Ausgaben für bestimmte Lebensversicherungen, Wohnraumschaffung, Wohnraumsanierung, etc sind ab 2016 für neue Verträge nicht mehr abzugsfähig Ausgaben aufgrund bestehender Verträge sollen noch fünf Jahre abzugsfähig sein Seite 16

17 Das bringt die Steuerreform 2015/2016 Steuerverschärfungen Erhöhung Höchstbeitragsgrundlage in der Sozialversicherung Außerordentliche Erhöhung ihv 100 pro Monat zusätzlich zur vorgesehenen Valorisierung; Höchstbeitragsgrundlage 2016 voraussichtlich (derzeit 4.650) Erhöhung der Umsatzsteuer Beherbergung 13 % ab 1. April 2016 (oder 1. Mai) Weitere Erhöhungen auf 13 % ab 1. Jänner 2016 Lebende Tiere, Saatgut, Pflanzen, Futtermittel Jugendbetreuung, Personenbeförderung im Inland im Luftverkehr Theater, Musik- und Gesangsaufführungen, Museen, Tiergärten Filmvorführungen, Schwimmbäder Kulturelle Dienstleistungen Ab-Hof-Verkauf von Wein (bisher 12%) Etc. etc. Seite 17

18 Das bringt die Steuerreform 2015/2016 Steuerverschärfungen für GmbHs Erhöhung der KESt von 25 % auf 27,5 % (1/2 von 55 %) Für Ausschüttungen, Veräußerungsgewinne, etc. Gültig ab ? Für Sparbücher: nur 25 % - Verfassungsmehrheit notwendig In GmbH: Abweichendes Wirtschaftsjahr mit und rasche Ausschüttung des Gewinnes bis mit 25 % KESt Noch 2015: Umwandlung von GmbH in EU/OG/KG Ausschüttungsfiktion mit 25 % Günstigerer ESt-Tarif ab 2016 Abweichendes Wirtschaftsjahr in EU/OG/KG mit Gewinn 2015/2016 zur Gänze günstiger besteuert? Verkauf GmbH-Beteiligung noch 2015 und auch Zufluss noch 2015 Vorrang Gewinnausschüttung vor Einlagenrückzahlung, ab Einlagenrückzahlung und (nachrangiges) Darlehen an GmbH Seite 18

Darlehen an GmbH Seite")

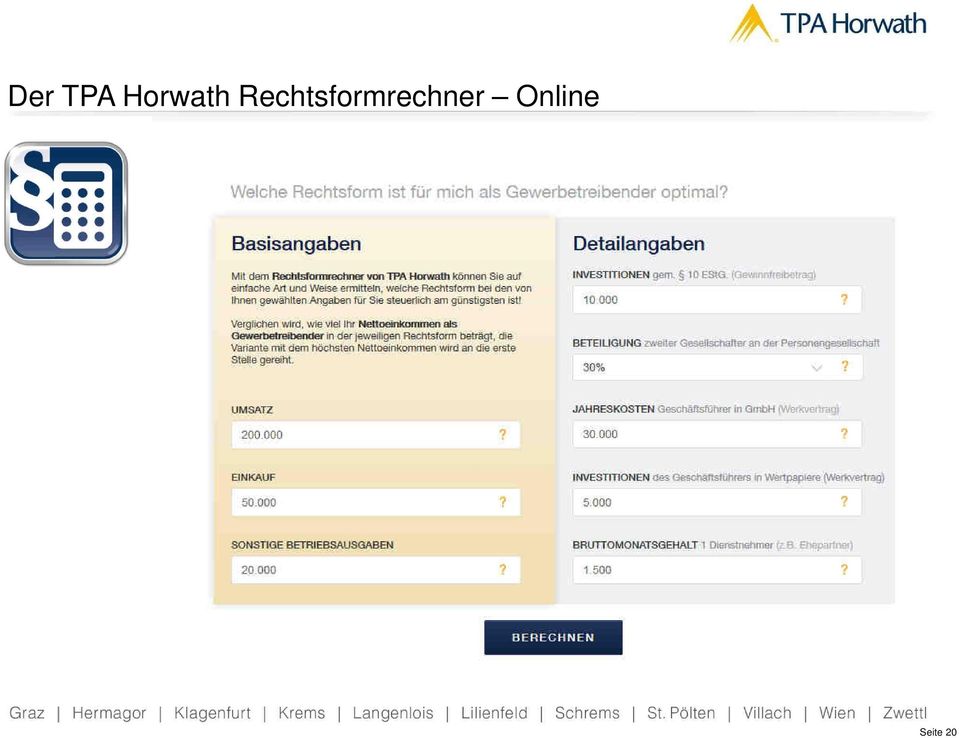

19 Der TPA Horwath Rechtsformrechner Online Probieren Sie den TPA Horwath Rechtsformrechner einfach selbst aus! Seite 19

20 Der TPA Horwath Rechtsformrechner Online Seite 20

21 Der TPA Horwath Rechtsformrechner Online Ergebnis vor der Steuerreform 2015 Seite 21 Seite 21

22 Der TPA Horwath Rechtsformrechner Online Ergebnis nach der Steuerreform Seite 22

23 Das bringt die Steuerreform 2015/2016 für Privatstiftungen Steuererhöhungen für Privatstiftungen Die gefühlte 100. steuerliche Verschlechterung für Privatstiftungen! Erhöhung der KESt auf Zuwendungen an Begünstigte von 25 % auf 27,5 % Wegfall des Inflationsabschlages bei Verkauf von Immobilien in Stiftung Verlängerung der Abschreibungsdauern bei Immobilien Erhöhung der Immo-ESt auf 30 % (trotz 25 % KöSt)? Erhöhung der ZwiSt auf 27,5 %? Einschränkung der Verlustzuweisung bei Kommanditbeteiligungen auf 100 % der Einlage (sog. Verlustbremse)? (oder doch nur für natürliche Personen?) Ausweg (?): Wegzug nach Liechtenstein oder Schweiz? Seite 23

24 Das bringt die Steuerreform 2015/2016 Gebäudeabschreibungen Immobilien, Grundanteil, Instandsetzungen, Denkmalschutz Abschreibungen von Gebäuden derzeit Neu betrieblich V u V betrieblich V u V unmittelbar Betriebsausübung eines Land- und Forstwirtes oder eines Gewerbetreibenden 3% immer immer? Bank, Versicherung oder ähnliche Dienstleistungen mit mindestens 80% Kundenverkehr 3% 1,50% 2,5% 1,50% Bank, Versicherung oder ähnliche Dienstleistungen 2,5% außer zu Wohnzwecken bleiben andere betriebliche Zwecke bis zu 2% Gutachten 1,5%? Denkmalschutz 10 Jahre 15 Jahre 15 Jahre 15 Jahre Instandsetzung (weitere Voraussetzungen im betrieblichen Bereich : für Wohnzwecke an "Nichtarbeitnehmer" entgeltlich überlassen) 10 Jahre 10 Jahre 15 Jahre 15 Jahre Grundanteil geschätzt in d. Regel 20% 40%? 40%? Regelfall EStR 6447 rückwirkend? rückwirkend? 20% bis 30% außer nicht sachgerecht Seite 24

25 Das bringt die Steuerreform 2015/2016 Grunderwerbsteuer NEU Grunderwerbsteuer derzeit Neu Erwerb durch Ehegatten, eingetragenen Partner, den Lebensgefährten mit gem. Haushalt, 2% Basis Verkehrswert und Stufentarif Elternteil, Kind, Enkelkind, Stiefkind, Wahlkind oder Schwiegerkind vom 3-fachen Einheitswert bis Euro ,-- 0,50% max. 30% vom Verkehrswert bis Euro ,-- 2,00% ab Euro ,-- 3,50% spezielle Regelungen für Grundstücke der Land- und Forstwirtschaft meist 1-facher Einheitswert bleibt unverändert Freibetrag bei Betriebsübergabe Abfederung von Härtefällen (z.b. Hotels)? Anteilsvereinigung vom 3-fachen Einheitswert? Umgründung vom 2-fachen Einheitswert? Beispiel Grundstück : EHW ,--; Verkehrswert Euro ,--, Mutter an Tochter Bemessungsgrundlage Steuersatz 2% 0,50% % ,50% ,50% % ,50% Steuer Konsequenz : Übertragungen vorziehen? zu beachten Umsatzsteuer Ausweg Fruchtgenuss Seite 25

26 Das bringt die Steuerreform 2015/2016 ImmoESt bzw. ESt- Nachversteuerung ImmoESt derzeit Neu Steuersatz 25% 30% Inflationsabschlag ab Beginn 11. Jahr 2%, max. 50% entfällt!! AfA hat BMG erhöht gesonderte Nachversteuerung wohl nicht im Rahmen der ImmoESt Seite 26

27 Das bringt die Steuerreform 2015/2016 Vergleich ImmoESt-Belastung (ohne Grunderwerbsteuer) ALT NEU vor 2016? nach 2016? Altvermögen fikitive AK Bemessungsgrundlage Steuer bezogen auf VK 3,50% 4,20% ALT NEU vor 2016? nach 2016? Neuvermögen Annahme AK Basis Annahme Infaltionsabschlag 16% 0 Basis Steuer Seite 27

28 Das bringt die Steuerreform 2015/2016 Verlustzuweisungsbeschränkung für den Kommanditisten auf die bedungene Einlage Sobald ein negatives Betriebsvermögen entsteht, sollen die Verluste eines Kommanditisten nicht mehr ausgleichsfähig sein, sondern werden auf Wartetaste gelegt Verweis auf 23a EStG 1972 Seite 28

29 Das bringt die Steuerreform 2015/2016 Steuer- und Sozialbetrug Registrierkassenpflicht ab Umsatz/Jahr Belegerteilungspflicht Für Betriebe, die überwiegend Barumsätze machen Mobile Umsätze: Paragonpflicht, jedoch Erfassung im Nachhinein Barumsätze sind ab dem ersten EURO einzeln aufzuzeichnen Ausnahme: Kalte-Hände-Regelung (z.b. Maronibrater) Bis max Umsatz/Jahr Neue technische Lösung: Chip Anschaffungskosten Sofortabschreibung Prämie Seite 29

30 Das bringt die Steuerreform 2015/2016 Steuer- und Sozialbetrug Bankauskünfte izm Abgabenprüfungen Konteneinsicht durch Finanzbehörden aus Anlass abgabenbehördlicher Prüfungen (zb BP; Umsatzsteuersonderprüfung, GPLA,..) Abfrage bestehender Kontoverbindungen (inkl. Konten, über die eine Verfügungsberechtigung besteht) für die jeweils zu prüfenden Jahre Potentielle Offenlegungspflicht sämtlicher beruflicher und privater Konten soweit abgabenrechtlich relevant. Notwendigkeit eines zentralen Kontenregisters Möglichkeit der Selbstanzeige ist von der Abfrage nicht betroffen Seite 30

31 Das bringt die Steuerreform 2015/2016 Steuer- und Sozialbetrug Bankauskünfte izm Abgabenprüfungen (Ausnahme gem 38 BWG) Mitteilungen höherer Kapitalflüsse durch Banken - Barabhebungen, Verschiebungen ins Ausland - jährlich im Nachhinein - bereits Abschleicherproblematik - Abfragemöglichkeiten vor dem Inkrafttreten des Gesetzes Seite 31

32 Das bringt die Steuerreform 2015/2016 Steuer- und Sozialbetrug Eindämmung Karussellbetrug - speziell geschulte Teams - mittelfristig Übergang auf Reverse Charge System Betrugsbekämpfung bei Mineralölsteuer Moderne IT Bekämpfung Umsatzsteuerhinterziehung im Versandhandel Bekämpfung von illegalen Online Glückspielportalen Ausstockung des Personals um Vollzug der Betrugsbekämpfung sicherzustellen (vor allem Betriebsprüfung) Seite 32

33 Sozialbetrug Der sogenannte Anmeldungskauf soll durch strukturierte Datenanalyse der Gebietskrankenkassen und die verbesserte Zusammenarbeit von Behörden zurückgedrängt werden. Die Ausstellung von Scheinrechnungen soll im Baubereich durch Barzahlungsverbot (mit Ausnahmen für Kleinstbeträge) im B2B Bereich bekämpft werden. Schwarzarbeit im Rahmen des privaten Hausbaus und des gewerbsmäßigen Pfusches soll durch verstärkte Kontrollmaßnahmen bekämpft werden. Missbrauch Krankenstand: Mystery Shopping bei Ärztinnen und Ärzten, verstärkte Kontrollen durch die Gebietskrankenkassen E-Card Missbrauch: Sanktionen für Ärztinnen und Ärzte bei Nichteinhaltung der Kontrollpflichten (Ausweis) bzw. bei Missbrauch durch Patientinnen und Patienten Schaffung eines Sozialbetrugsbekämpfungsgesetzes Seite 33

34 Lohn- und Sozialdumping-Bekämpfungsgesetz (LSDB-G) Überprüfung, ob die gesetzlichen/kollektivvertraglichen Entgeltansprüche der Arbeitnehmer erfüllt werden Unterentlohnung liegt vor, wenn dem Dienstnehmer nicht das gemäß österreichischen Rechtsvorschriften bzw. kollektivvertraglicher Einstufung zustehende ENTGELT bezahlt wird Anlässe: Lohnabgabenprüfungen (GPLA), ordnungspolitische Maßnahmen (Finanzpolizei) Seite 34

35 LSDB-G: Definition von Entgelt Unter dem zustehenden Entgelt versteht man: für erbrachte Arbeitszeit zustehender Grundbezug zzgl. Überstundengrundentgelt zzgl. Zulagen zzgl. Zuschläge zzgl. Sonderzahlungen Nicht zum Entgelt isd LSDB-G zählen u.a. Aufwandsersätze (KM-Gelder, ) Sachbezüge (Firmen-KFZ, ) Gemäß 49 Abs. 3 ASVG befreite Entgelte (z.b. Jubiläumsgelder, Abfertigungen, ) Ansprüche (nur) auf Basis eines Arbeitsvertrages / einer Betriebsvereinbarung Seite 35

36 LSDB-G: Strafen für Unterentlohnung Die Geldstrafen im Fall der Unterentlohnung sind nach wie vor sehr hoch. Sie betragen unverändert 1.000,- bis ,-, im Wiederholungsfall sogar 2.000,- bis ,- für jeden unterentlohnten Arbeitnehmer. Sind mehr als drei Arbeitnehmer betroffen, erhöhen sich die Strafen auf 2.000,- bis ,-, im Wiederholungsfall auf 4.000,- bis ,- pro betroffenem Arbeitnehmer. Zusätzlich zur Geldstrafe erfolgt ein Eintrag in einer Strafevidenzdatei, was für den Arbeitgeber (eventuell) zu weiteren Nachteilen führen kann Vergabe öffentlicher Aufträge Genehmigung von Beschäftigungsbewilligungen Eliminierung aus der HFU-Gesamtliste bei der Auftraggeberhaftung Seite 36

37 LSDB-G: Nachsicht von Strafen Entfall der Strafbarkeit wegen Unterentlohnung bei nachweislicher Leistung der Entgeltdifferenz durch den Arbeitgeber vor Erhebungen der Behörden Nach behördlicher Feststellung: Unter bestimmten Voraussetzungen kann von einer Anzeige bzw. einer Strafe wegen Unterentlohnung abgesehen werden: Der Arbeitgeber leistet die Entgeltdifferenz nachweislich binnen einer von der Behörde festzusetzenden Frist und die Unterschreitung des maßgeblichen Entgelts ist gering oder der Arbeitgeber hat nur leicht fahrlässig gehandelt Seite 37

38 LSDB-G: Verjährung, Arbeitnehmer-Information Die Frist für die Verfolgungsverjährung unabhängig von der Nachzahlung des Entgelts beginnt mit dem Zeitpunkt der Fälligkeit des Entgelts zu laufen und beträgt drei Jahre. Bei einer durchgehenden Unterentlohnung, die mehrere Lohnzahlungszeiträume umfasst, beginnt der Lauf dieser Frist mit der Fälligkeit des Entgelts für den letzten Lohnzahlungszeitraum der Unterentlohnungsperiode. Information des betroffenen Arbeitnehmers über Unterentlohnung durch die Behörde Seite 38

39 Der TPA Horwath Personalverrechnungs-Check Wie funktioniert der Personalverrechnungs-Check? Wir prüfen anhand einer Stichprobe die Dienstnehmerlohnkonten der letzten 3 Jahre inkl. der dazugehörigen Personalakte, Arbeitszeitaufzeichnungen und Reisekostenabrechnungen. Zum Abschluss erhalten Sie einen schriftlichen Bericht, in dem sämtliche Verbesserungsvorschläge bzw. Einsparungspotentiale klar verständlich angeführt sind. Diesen Bericht können Sie bei etwaigen GPLA auch dem Finanzamt vorweisen, um Ihre Position zu untermauern. Seite 39

40 Face-to-Face-Business by Mag. Gerhard Burger Wirtschaftsprüfer, Steuerberater und Partner Langenlois Tel.: Mag. Karl Schwarz Wirtschaftsprüfer, Steuerberater und Partner Krems Tel.: Mag. (FH) Isabel Gradl Steuerberaterin und Director Langenlois Tel.: Mag. Bernd Wöber Steuerberater und Manager Krems Tel.: Seite 40

Das bringt die Steuerreform 2015/2016. Karin Fuhrmann, TPA Horwath Wien, 21. Mai 2015

Das bringt die Steuerreform 2015/2016 Karin Fuhrmann, TPA Horwath Wien, 21. Mai 2015 Das bringt die Steuerreform 2015/2016 Zeitplan Begutachtungsversand: 20. Mai 2015 Ministerrat: 16. Juni NR und BR: Juli

Das bringt die Steuerreform 2015/2016 Karin Fuhrmann, TPA Horwath Wien, 21. Mai 2015 Das bringt die Steuerreform 2015/2016 Zeitplan Begutachtungsversand: 20. Mai 2015 Ministerrat: 16. Juni NR und BR: Juli

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

STEUERREFORM 2015. 14.04.2015 / Krems an der Donau

STEUERREFORM 2015 14.04.2015 / Krems an der Donau office@astoria.at www.astoria.at 1 AGENDA Einleitung Maßnahmen in der Einkommensteuer Sonstige Änderungen Ökologisierung Maßnahmen bei der Umsatzsteuer

STEUERREFORM 2015 14.04.2015 / Krems an der Donau office@astoria.at www.astoria.at 1 AGENDA Einleitung Maßnahmen in der Einkommensteuer Sonstige Änderungen Ökologisierung Maßnahmen bei der Umsatzsteuer

Registrierkassenpflicht und Steuerreform Auswirkungen auf die Fahrschule

Registrierkassenpflicht und Steuerreform Auswirkungen auf die Fahrschule Schladming, 9. Oktober 2015 I. Registrierkassenpflicht (ab 1. Jänner 2016) 131 b (1) BAO NEU Betriebe haben ALLE Bareinnahmen zum

Registrierkassenpflicht und Steuerreform Auswirkungen auf die Fahrschule Schladming, 9. Oktober 2015 I. Registrierkassenpflicht (ab 1. Jänner 2016) 131 b (1) BAO NEU Betriebe haben ALLE Bareinnahmen zum

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011.

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Steuern. Die elektronische Lohnsteuerkarte

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Steuerreform 2016. Wachstum. Entlastung. Gerechtigkeit.

Wachstum. Entlastung. Gerechtigkeit. Knapp 5 Mrd. Euro Entlastung durch Tarifstruktur 2 Mehr Netto vom Brutto Beispiele 3 Tarifentlastung im historischen Vergleich 4 Verhandlungserfolg Negativsteuer *

Wachstum. Entlastung. Gerechtigkeit. Knapp 5 Mrd. Euro Entlastung durch Tarifstruktur 2 Mehr Netto vom Brutto Beispiele 3 Tarifentlastung im historischen Vergleich 4 Verhandlungserfolg Negativsteuer *

Die Merkel-Förderung für die Riester-Rente nutzen

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter.

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED?

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED? Wenn auch die Begriffe "Buchhaltung Buchführung" in der letzten Zeit immer mehr zusammen zuwachsen scheinen, so ist er doch noch da: Der

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED? Wenn auch die Begriffe "Buchhaltung Buchführung" in der letzten Zeit immer mehr zusammen zuwachsen scheinen, so ist er doch noch da: Der

Steuerliche Behandlung von Preisgeldern

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

Wertanlage mit steuerlichen Untiefen -

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Merkblatt Existenzgründung im Nebenerwerb

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Der Kauf und Verkauf einer heilberuflichen Praxis. Ein steuerlicher Überblick. Hamburg, den 05.04.2013. Psychotherapeutenkammer

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Der Arbeitnehmer führt kein Fahrtenbuch. Der geldwerte Vorteil wird daher pauschal im Rahmen der 1 %-Regelung ermittelt.

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2011

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% 3,5 bis 6,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% 3,5 bis 6,0 Kinderfreibeträge

Zur Wahrung der Widerrufsfrist reicht es aus, dass Sie die Mitteilung über die Ausübung des Widerrufsrechts vor Ablauf der Widerrufsfrist absenden.

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Mobile Intranet in Unternehmen

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Ihre Riester-Förderung

Ihre Riester-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 28.05.16 Ihre Förderung Sehr geehrter Kunde,

Ihre Riester-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 28.05.16 Ihre Förderung Sehr geehrter Kunde,

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

Lohnsteuerliche Behandlung von Dienstreisen

Lohnsteuerliche Behandlung von Dienstreisen Begriff der Dienstreise Eine Dienstreise liegt vor, wenn ein Arbeitnehmer über Auftrag des Arbeitgebers seinen Dienstort (Büro, Betriebsstätte, Werksgelände,

Lohnsteuerliche Behandlung von Dienstreisen Begriff der Dienstreise Eine Dienstreise liegt vor, wenn ein Arbeitnehmer über Auftrag des Arbeitgebers seinen Dienstort (Büro, Betriebsstätte, Werksgelände,

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Ihr Plus für Ihren engagierten Verein.! Attraktive benefits für Übungsleiter, Sportler und Angestellte des Vereins.!

Ihr Plus für Ihren engagierten Verein.! Attraktive benefits für Übungsleiter, Sportler und Angestellte des Vereins.! beeline solutions gmbh & co. kg I Wienburgstraße 207 I 48159 Münster I T 0251-131238

Ihr Plus für Ihren engagierten Verein.! Attraktive benefits für Übungsleiter, Sportler und Angestellte des Vereins.! beeline solutions gmbh & co. kg I Wienburgstraße 207 I 48159 Münster I T 0251-131238

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

So verstoßen Arbeitgeber nicht gegen das Anti-Lohn- und Sozialdumping- Gesetz

Newsletter Impressum & Mediadaten E-Paper Abo Suche Anmelden oder Registrieren WIRTSCHAFT POLITIK FINANZEN SERVICE TECHNIK format.at Service Steuern So verstoßen Arbeitgeber nicht gegen das Anti-Lohn-

Newsletter Impressum & Mediadaten E-Paper Abo Suche Anmelden oder Registrieren WIRTSCHAFT POLITIK FINANZEN SERVICE TECHNIK format.at Service Steuern So verstoßen Arbeitgeber nicht gegen das Anti-Lohn-

Stiftung oder Trust? Wir helfen Ihnen bei Ihrer Entscheidung!

Stiftung oder Trust? Wir helfen Ihnen bei Ihrer Entscheidung! 1 Inhaltsübersicht 1. Stiftungen in der Schweiz 1.1 Gründung der Stiftung 1.2 Steuerliche Aspekte 1.3 Kosten bei Gründung sowie laufender Art

Stiftung oder Trust? Wir helfen Ihnen bei Ihrer Entscheidung! 1 Inhaltsübersicht 1. Stiftungen in der Schweiz 1.1 Gründung der Stiftung 1.2 Steuerliche Aspekte 1.3 Kosten bei Gründung sowie laufender Art

Änderungen zum Jahreswechsel 2010

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

1. Die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen. Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.2014 Baumaßnahmen an einem fertigen vermieteten Gebäude Nachträgliche

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.2014 Baumaßnahmen an einem fertigen vermieteten Gebäude Nachträgliche

verstehen steuern planen SteuerBerater Finanzbuchhaltung Mehr Flexibilität im Zeichen des digitalen Zeitalters.

verstehen steuern planen 2 3 1 5 4 SteuerBerater Finanzbuchhaltung Mehr Flexibilität im Zeichen des digitalen Zeitalters. verstehen Ihr Vorteil mit RTS: eine zukunftsweisende Form der Buchführung konzentriert,

verstehen steuern planen 2 3 1 5 4 SteuerBerater Finanzbuchhaltung Mehr Flexibilität im Zeichen des digitalen Zeitalters. verstehen Ihr Vorteil mit RTS: eine zukunftsweisende Form der Buchführung konzentriert,

Wörterbuch der Leichten Sprache

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Dienstleistungskatalog Finanzbuchhaltung Unsere Angebote und Leistungen

Dienstleistungskatalog Finanzbuchhaltung Unsere Angebote und Leistungen Mitglied der European Tax & Law Rechnungswesen und unterjähriges Controlling Unter Maßgabe aller gesetzlichen Vorschriften sowie

Dienstleistungskatalog Finanzbuchhaltung Unsere Angebote und Leistungen Mitglied der European Tax & Law Rechnungswesen und unterjähriges Controlling Unter Maßgabe aller gesetzlichen Vorschriften sowie

Rentenbesteuerung: Wen betrifft es?

Rentenbesteuerung: Wen betrifft es? Die wichtigsten Fragen und Antworten zum Alterseinkünftegesetz Für schätzungsweise jeden vierten der 20 Millionen deutschen Rentner wird es höchste Zeit. Er muss eine

Rentenbesteuerung: Wen betrifft es? Die wichtigsten Fragen und Antworten zum Alterseinkünftegesetz Für schätzungsweise jeden vierten der 20 Millionen deutschen Rentner wird es höchste Zeit. Er muss eine

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

Kapitel 1: Einrichten der Kostenrechnung. Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 8

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Im Bereich der Körperpflege (Waschen, Duschen, Baden usw.) Im Bereich der Ernährung (Aufnahme oder Zubereitung der Nahrung)

Im Bereich der Ernährung (Aufnahme oder Zubereitung der Nahrung)") P f l e g e d i e n s t Plus LUX HELIOS 72474 Winterlingen, Ambulante Pflege, hauswirtschaftliche Versorgung und Betreuung Häufige Fragen und Antworten an unseren Pflegedienst Wer erhält Leistungen aus

P f l e g e d i e n s t Plus LUX HELIOS 72474 Winterlingen, Ambulante Pflege, hauswirtschaftliche Versorgung und Betreuung Häufige Fragen und Antworten an unseren Pflegedienst Wer erhält Leistungen aus

Selbstständig als Coach interna

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Übersicht der Refinanzierungsmöglichkeiten für die Reisen

Übersicht der Refinanzierungsmöglichkeiten für die Reisen Auf den nächsten Seiten haben wir für Sie ausführliche Informationen über die Refinanzierungsmöglichkeiten der Reisen bei der Lebenshilfe Dortmund

Übersicht der Refinanzierungsmöglichkeiten für die Reisen Auf den nächsten Seiten haben wir für Sie ausführliche Informationen über die Refinanzierungsmöglichkeiten der Reisen bei der Lebenshilfe Dortmund

4.3.2 Erstattung von Fahrtkosten mit dem Privatfahrzeug des Arbeitnehmers

4.3.2 Erstattung von Fahrtkosten mit dem Privatfahrzeug des Arbeitnehmers Sofern der Arbeitnehmer für betriebliche Fahrten ein privates Fahrzeug nutzt, kann der Arbeitgeber ihm die entstandenen Aufwendungen

4.3.2 Erstattung von Fahrtkosten mit dem Privatfahrzeug des Arbeitnehmers Sofern der Arbeitnehmer für betriebliche Fahrten ein privates Fahrzeug nutzt, kann der Arbeitgeber ihm die entstandenen Aufwendungen

LU - Mehrwertsteuer. Service zur Regelung der MwSt.-Prozedur:

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene

Selbstständig mit einem Schreibbüro interna

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

Grant Thornton Hungary News. April 2014

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Informationen zum neuen Studmail häufige Fragen

1 Stand: 15.01.2013 Informationen zum neuen Studmail häufige Fragen (Dokument wird bei Bedarf laufend erweitert) Problem: Einloggen funktioniert, aber der Browser lädt dann ewig und zeigt nichts an Lösung:

1 Stand: 15.01.2013 Informationen zum neuen Studmail häufige Fragen (Dokument wird bei Bedarf laufend erweitert) Problem: Einloggen funktioniert, aber der Browser lädt dann ewig und zeigt nichts an Lösung:

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Warum Buchhaltung? Wie viel Buchhaltung?

FINANZ buchhaltung Warum Buchhaltung? In der Finanzbuchhaltung werden alle Geschäftsvorfälle in einem geschlossenen System erfasst. Sie dient der Dokumentation der Veränderung von Vermögen und Kapital

FINANZ buchhaltung Warum Buchhaltung? In der Finanzbuchhaltung werden alle Geschäftsvorfälle in einem geschlossenen System erfasst. Sie dient der Dokumentation der Veränderung von Vermögen und Kapital

L10N-Manager 3. Netzwerktreffen der Hochschulübersetzer/i nnen Mannheim 10. Mai 2016

L10N-Manager 3. Netzwerktreffen der Hochschulübersetzer/i nnen Mannheim 10. Mai 2016 Referentin: Dr. Kelly Neudorfer Universität Hohenheim Was wir jetzt besprechen werden ist eine Frage, mit denen viele

L10N-Manager 3. Netzwerktreffen der Hochschulübersetzer/i nnen Mannheim 10. Mai 2016 Referentin: Dr. Kelly Neudorfer Universität Hohenheim Was wir jetzt besprechen werden ist eine Frage, mit denen viele

Lohnsteuerausgleich Nicht vergessen, auch du hast nichts zu verschenken! Die wichtigsten Absetzmöglichkeiten und die steuerlichen Auswirkungen dazu

Lohnsteuerausgleich Nicht vergessen, auch du hast nichts zu verschenken! Die wichtigsten Absetzmöglichkeiten und die steuerlichen Auswirkungen dazu Jänner 2016 Sonderausgaben Topf-Sonderausgaben Dazu zählen

Lohnsteuerausgleich Nicht vergessen, auch du hast nichts zu verschenken! Die wichtigsten Absetzmöglichkeiten und die steuerlichen Auswirkungen dazu Jänner 2016 Sonderausgaben Topf-Sonderausgaben Dazu zählen

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Whitepaper. Produkt: combit factura manager. Mehrwertsteuererhöhung durchführen. combit GmbH Untere Laube 30 78462 Konstanz

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: combit factura manager Mehrwertsteuererhöhung durchführen Mehrwertsteuererhöhung durchführen - 2 - Inhalt Aufgabenstellung 3 Allgemeine Hinweise

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: combit factura manager Mehrwertsteuererhöhung durchführen Mehrwertsteuererhöhung durchführen - 2 - Inhalt Aufgabenstellung 3 Allgemeine Hinweise

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

Widerrufsbelehrung. Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Wenn der Kunde Verbraucher ist, steht ihm das nachfolgende Widerrufsrecht zu. Ein Kunde ist Verbraucher, wenn das in Rede stehende Rechtsgeschäft (z.b. Bestellung der Ware(n) aus dem Warenkorb) zu einem

Wenn der Kunde Verbraucher ist, steht ihm das nachfolgende Widerrufsrecht zu. Ein Kunde ist Verbraucher, wenn das in Rede stehende Rechtsgeschäft (z.b. Bestellung der Ware(n) aus dem Warenkorb) zu einem

Lebenslanges Wohnrecht im GDA-Wohnstift: Sorglos mehr vom Leben. Raum für Persönlichkeit

Lebenslanges Wohnrecht im GDA-Wohnstift: Sorglos mehr vom Leben. Raum für Persönlichkeit Mietfreies Wohnen auf Lebenszeit. GDA-Wohnrecht eine clevere Investition in die eigene Zukunft. Mit dem Erwerb Ihres

Lebenslanges Wohnrecht im GDA-Wohnstift: Sorglos mehr vom Leben. Raum für Persönlichkeit Mietfreies Wohnen auf Lebenszeit. GDA-Wohnrecht eine clevere Investition in die eigene Zukunft. Mit dem Erwerb Ihres

Unternehmensnachfolge. Hans Jürgen Langguth Steuerberater Vortrag zur Erbschafts- und Einkommenssteuer Am 25.03.2015, Sulzfeld

Unternehmensnachfolge Hans Jürgen Langguth Steuerberater Vortrag zur Erbschafts- und Einkommenssteuer Am 25.03.2015, Sulzfeld Urteil des BVerfG vom 17. Dezember 2014: Regelverschonung bisher Neuregelungen

Unternehmensnachfolge Hans Jürgen Langguth Steuerberater Vortrag zur Erbschafts- und Einkommenssteuer Am 25.03.2015, Sulzfeld Urteil des BVerfG vom 17. Dezember 2014: Regelverschonung bisher Neuregelungen

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Elektronische Lohnsteuerabzugsmerkmale. ELStAM. Hinweise für Arbeitgeber. ELStAM bei Arbeitgebern mit vorschüssigen Lohnzahlungen

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Widerrufsbelehrung der redcoon GmbH

Widerrufsbelehrung der redcoon GmbH Stand: September 2015 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Muster-Widerrufsformular Seite 5 Widerrufsbelehrung

Widerrufsbelehrung der redcoon GmbH Stand: September 2015 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Muster-Widerrufsformular Seite 5 Widerrufsbelehrung

Weisung. Lohnbestandteile die nur gelegentlich anfallen. Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern. (nachfolgend PKLK genannt)

") Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern (nachfolgend PKLK genannt) Weisung Lohnbestandteile die nur gelegentlich anfallen Durch Verwaltungskommission genehmigt: 13.12.2009 Luzern,

Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern (nachfolgend PKLK genannt) Weisung Lohnbestandteile die nur gelegentlich anfallen Durch Verwaltungskommission genehmigt: 13.12.2009 Luzern,

Reisekosten-Reform (Teil 1)

") Reisekosten-Reform (Teil 1) Sie werden jetzt sicherlich denken oh, schon wieder eine Serie? Richtig! Ich werde in den nächsten Editorials versuchen, Ihnen das neue Reisekostenrecht, welches durch die verabschiedete

Reisekosten-Reform (Teil 1) Sie werden jetzt sicherlich denken oh, schon wieder eine Serie? Richtig! Ich werde in den nächsten Editorials versuchen, Ihnen das neue Reisekostenrecht, welches durch die verabschiedete

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Anlage U. A. Antrag auf Abzug von Unterhaltsleistungen als Sonderausgaben. Geburtsdatum

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Welche Gestaltungsmöglichkeiten gibt es für Übernachtungen ab 2010?

Welche Gestaltungsmöglichkeiten gibt es für Übernachtungen ab 2010? Der Reisende muss die Frühstückskosten selbst tragen. Der Arbeitgeber (oder Reisestelle oder neu, der Arbeitnehmer selbst) bestellt,

Welche Gestaltungsmöglichkeiten gibt es für Übernachtungen ab 2010? Der Reisende muss die Frühstückskosten selbst tragen. Der Arbeitgeber (oder Reisestelle oder neu, der Arbeitnehmer selbst) bestellt,

Ihre Rürup-Förderung

Ihre Rürup-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 01.02.16 Ihre Förderung Sehr geehrter Kunde,

Ihre Rürup-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 01.02.16 Ihre Förderung Sehr geehrter Kunde,

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

MdtTax Programm. Programm Dokumentation. Datenbank Schnittstelle. Das Hauptmenü. Die Bedienung des Programms geht über das Hauptmenü.

Programm Die Bedienung des Programms geht über das Hauptmenü. Datenbank Schnittstelle Die Datenbank wir über die Datenbank- Schnittstelle von Office angesprochen. Von Office 2000-2003 gab es die Datenbank

Programm Die Bedienung des Programms geht über das Hauptmenü. Datenbank Schnittstelle Die Datenbank wir über die Datenbank- Schnittstelle von Office angesprochen. Von Office 2000-2003 gab es die Datenbank

Vom 21. Dezember 2006

Sozialversicherungsentgeltverordnung SvEV 838 Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung - SvEV)

Sozialversicherungsentgeltverordnung SvEV 838 Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung - SvEV)

Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur!

Name: Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur! Viel Erfolg! Fach: Dozent: StB Dr. A. Schaffer Datum /

Name: Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur! Viel Erfolg! Fach: Dozent: StB Dr. A. Schaffer Datum /

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Zusatztipps mit Zukunftspotenzial.

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten?

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Möglichkeiten von steuerfreien/-günstigen Zuwendungen des Arbeitgebers an seine Arbeitnehmer

Möglichkeiten von steuerfreien/-günstigen Zuwendungen des Arbeitgebers an seine Arbeitnehmer Allgemeiner Hinweis: Alle steuerfreien Zuwendungen sind zusätzlich zum Gehalt zu zahlen und dürfen nicht vom

Möglichkeiten von steuerfreien/-günstigen Zuwendungen des Arbeitgebers an seine Arbeitnehmer Allgemeiner Hinweis: Alle steuerfreien Zuwendungen sind zusätzlich zum Gehalt zu zahlen und dürfen nicht vom

Veräußerung eines einzelkaufmännischen Unternehmens

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

Gründung Personengesellschaft

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

Kulturelle Evolution 12

3.3 Kulturelle Evolution Kulturelle Evolution Kulturelle Evolution 12 Seit die Menschen Erfindungen machen wie z.b. das Rad oder den Pflug, haben sie sich im Körperbau kaum mehr verändert. Dafür war einfach

3.3 Kulturelle Evolution Kulturelle Evolution Kulturelle Evolution 12 Seit die Menschen Erfindungen machen wie z.b. das Rad oder den Pflug, haben sie sich im Körperbau kaum mehr verändert. Dafür war einfach

1. die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Angebot. UVV-Prüfungen und Wartungen von mobilen Abfallpressen

Angebot UVV-Prüfungen und Wartungen von mobilen Abfallpressen Sehr geehrte Damen und Herrn, die Firma Allpress Ries Hydraulikservice und Pressen GmbH führt UVV-Überprüfungen und Wartungen von Müllpressen

Angebot UVV-Prüfungen und Wartungen von mobilen Abfallpressen Sehr geehrte Damen und Herrn, die Firma Allpress Ries Hydraulikservice und Pressen GmbH führt UVV-Überprüfungen und Wartungen von Müllpressen

Erläuterung zur Steuerbescheinigung Muster I

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

Selbstständig als Immobilienmakler interna

Selbstständig als Immobilienmakler interna Ihr persönlicher Experte Inhalt Vorwort... 7 Persönliche Voraussetzungen... 8 Berufsbild... 9 Ausbildung... 10 Voraussetzung für die Tätigkeit als Immobilienmakler...

Selbstständig als Immobilienmakler interna Ihr persönlicher Experte Inhalt Vorwort... 7 Persönliche Voraussetzungen... 8 Berufsbild... 9 Ausbildung... 10 Voraussetzung für die Tätigkeit als Immobilienmakler...

Leitfaden zu VR-Profi cash

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu VR-Profi cash Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu VR-Profi cash Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Dokumentation Bonuspunkteverwaltung. Verfasser(in) / Autor: Check it Consulting

/ Autor: Check it Consulting") Dokumentation Bonuspunkteverwaltung Verfasser(in) / Autor: Check it Consulting Stand 05/2006 1 In Jack können die erreichten Bonuspunkte je nach Vorgabe und Bedarf des Büros automatisch berechnet werden.

Dokumentation Bonuspunkteverwaltung Verfasser(in) / Autor: Check it Consulting Stand 05/2006 1 In Jack können die erreichten Bonuspunkte je nach Vorgabe und Bedarf des Büros automatisch berechnet werden.

Dem erwarteten Zeitumfang der BR-/AR-Tätigkeit Dem Umfang an übernommenen Kompetenzen des BR-/AR-Mitglieds Der Position des BR-/AR-Mitglieds

Vergütung von Beiräten/Aufsichtsräten in mittelständischen Unternehmen Grundsätzlich liegt es in der freien Entscheidung der Gesellschafter, ob den Mitgliedern des von ihnen einberufenen Beirats/Aufsichtsrats

Vergütung von Beiräten/Aufsichtsräten in mittelständischen Unternehmen Grundsätzlich liegt es in der freien Entscheidung der Gesellschafter, ob den Mitgliedern des von ihnen einberufenen Beirats/Aufsichtsrats

Häufig gestellte Fragen (FAQ)

") An wen wende ich mich im Schadensfall? Egal für welche Versicherungsgesellschaft Sie sich entschieden haben, Sie wenden sich bitte immer an uns. Wir leiten Ihre Schadensmeldung sofort an die zuständige

An wen wende ich mich im Schadensfall? Egal für welche Versicherungsgesellschaft Sie sich entschieden haben, Sie wenden sich bitte immer an uns. Wir leiten Ihre Schadensmeldung sofort an die zuständige