Werte messen Werte schaffen:

|

|

|

- Karola Koch

- vor 8 Jahren

- Abrufe

Transkript

1 Werte messen Werte schaffen: Von der Unternehmensbewertung zum Value Based Management Grundsätze, Aufgaben und Werkzeuge erfolgreicher (EKS-) Berater Teil I Montabaur, 1. Juni 2008 Prof. Andreas Creutzmann WP StB CVA Dipl.-Kfm. 1

2 Profil Andreas Creutzmann Prof. Andreas Creutzmann WP StB CVA Dipl.-Kfm. Veröffentlichungen Andreas Creutzmann ist Vorstandsvorsitzender der IVA VALUATION & ADVISORY AG Wirtschaftsprüfungsgesellschaft ( Frankfurt, und geschäftsführender Gesellschafter der Creutzmann & Co. GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft ( Landau. Darüber hinaus ist er Gründer und Vorstandsvorsitzender der IACVA-Germany e. V. (International Association of Consultants, Valuers and Analysts; IACVA-Germany ist der erste Berufsverband für Unternehmensbewerter in Deutschland und geht auf den Marktführer in den USA, die National Association of Certified Valuation Analysts (kurz: NACVA, bei der Ausbildung und Zertifizierung von Bewertungsprofessionals, zurück. Die NACVA hat mehr als Mitglieder in den USA. Andreas Creutzmann ist ein auf Bewertungen spezialisierter Wirtschaftsprüfer, Steuerberater und Certified Valuation Analyst (CVA). Er verfügt über mehrjährige und branchenübergreifende Erfahrungen sowohl bei der Bewertung von internationalen Konzernen als auch bei der Bewertung von mittelständischen Unternehmen. Er ist Arbeitsbereichsleiter für Unternehmensbewertung und Value Based Management an der SRH Hochschule Calw ( und DVFA-Mitglied der Expertengruppe Valuation ( Andreas Creutzmann ist Mitglied im Fachbeirat der Zeitschrift BewertungsPraktiker. Als Referent hält er seit vielen Jahren Vorträge zur Unternehmensbewertung und zum Marketing & Management. Er ist Mitglied im BJU (Bundesverband Junger Unternehmer) sowie der German Speakers Association e.v. ( Seine berufliche Laufbahn startete der Diplom-Kaufmann nach seinem Studium der Betriebswirtschaftslehre an der Universität Mannheim bei einer internationalen Wirtschaftsprüfungsgesellschaft (Big-Four). Dort war er von 1992 bis 1999 beschäftigt und sowohl bei internationalen Konzernen als auch bei mittelständischen Unternehmen tätig. Bereits während seines Studiums war er als Finanzberater selbständig tätig. 2

.")

3 Lottotraum? 3

4 Investitionen in Aktien 4

5 Wert ist nicht gleich Preis! Price is what you pay Value is what you get Value can be defined as a risk-adjusted benefit Value = Benefit Risk 5

6 Wert ist nicht gleich Preis! (2) es gibt nicht den allgemeingültigen Wert des Unternehmens sondern verschiedene Werte für verschiedene Personen! (sog. subjektbezogene, subjektive Werte) Preis 800 Wert des Käufer als Preisobergrenze Einigungsspielraum 300 Wert des Verkäufers als Preisuntergrenze 6

Preis 800 Wert des Käufer als")

7 Wert ist nicht gleich Preis! (3) weder Verkäufer noch Käufer werden ihren Grenzpreis nennen beide werden versuchen, durch vorgebliche Unternehmenswerte die Gegenseite zu beeinflussen = Argumentationswerte Preis 800 Verhandlungsposition des Verkäufers Preis als Verhandlungsergebnis 300 Verhandlungsposition des Käufers 7

8 Wert ist nicht gleich Preis! (4) WERT = Ergebnis einer methodischen Vorgehensweise, d.h. der Bewertung PREIS = Ergebnis einer taktischen Vorgehensweise, d.h. der Preisfindung/-verhandlung aber: Wertvorstellung dient als Ausgangsbasis für Preisfindung Bewertungen können auch das Ziel haben einen Preis für einen Jedermann direkt zu ermitteln: Fair Market Value / Verkehrswert) WERT und PREIS können den gleichen Betrag haben, müssen es aber nicht 8

WERT und PREIS können den gleichen Betrag haben, müssen es aber nicht 8")

9 Ablauf von Bewertungsprojekten Vgl. Creutzmann, Bewertungsprojekte effektiv und effizient managen, in BewP 1/2008; S

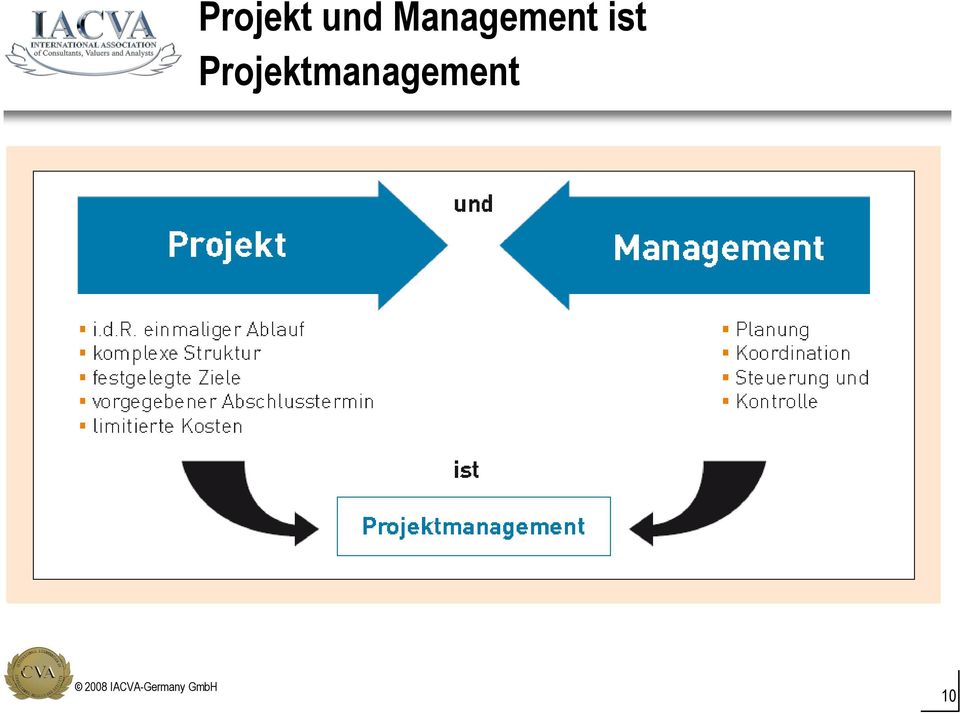

10 Projekt und Management ist Projektmanagement 10

11 Bewertungsmethoden Input a) nur materielle Bestandteile = Teilreproduktionswert b) alles = Vollreproduktionswert Unternehmen Vergleich Marktwertverfahren (Multiples) = Umrechnung von Preisen für andere Unternehmen und Anteile Output Substanzwertverfahren Ertragswertverfahren i.w.s. (inkl. DCF) a) (Fortführungs) Ertragswerte b) Liquidations- (ertrags)werte 11

= Wiederbeschaffungszeitwert des Vermögens abzüglich Schulden Liquidationswert = Einzelveräußerungswert der Vermögensgegenstände")

12 Wertinhalte des Unternehmenswerts Ertragswert = Barwert der künftigen Einnahmenüberschüsse aus dem Unternehmen für die Eigentümer Substanzwert (Reproduktionswert) = Wiederbeschaffungszeitwert des Vermögens abzüglich Schulden Liquidationswert = Einzelveräußerungswert der Vermögensgegenstände abzüglich Schulden 12

13 Ertragswertverfahren / DCF Zahlungsüberschüsse des Unternehmens Nettozuflüsse beim Eigentümer Nettozuflüsse aus der Geldanlage am Kapitalmarkt erzielbare Renditen erforderlicher Anlagebetrag Konsequenz: Unternehmenswert als Barwert der Zahlungsüberschüsse 13

14 Bewerten heißt Vergleichen Zukunftsgerichtet Wert Freie Cash Flows (ZÜ) = Erwartete Rendite Kapitalkosten/Opportunitätskosten/ Rendite der Alternativanlage Risikofreier Zins + (unternehmensspezifische) Risikoprämie 14

15 Ertragswert: Kapitalwertmethode Prognose der künftigen entziehbaren Zahlungsüberschüsse aus dem Unternehmen Bew ertungsstichtag Zeit ZÜ t (1+k) t Ertragswert am Bewertungsstichtag = Summe der diskontierten künftigen Zahlungsüberschüsse (net present value) Funktion: NBW in MS-EXCEL Diskontierung der jährlich anfallenden Zahlungsüberschüsse mit den Kapitalkosten (k) auf den Bew ertungsstichtag 15

auf den Bew")

16 Phasenmethode (1) Annahme: Unendliche Lebensdauer des Unternehmens Planungsrechnungen zur Ableitung der künftigen finanziellen Überschüsse 2-Phasenmethode: Phase I: Detailplanungsrechnungen über 3 bis 5 Jahre Phase II: Fortschreibung der Detailplanungen aus Phase I bzw. Ermittlung eines nachhaltigen Ergebnisses - Problem: Gleichgewichts- oder Beharrungszustand (Finanziellen Überschüsse ändern sich mit einer konstanten Wachstumsrate) - Hohe Bedeutung des Residualwertes (Terminal Value) 16

17 Phasenmethode (2) Allgemeine Formel bei 2 Planungsphasen: (beachte: Planungsphase = Planungsperiode) E = m ZÜ t (1 + i) t = 1 t 1. Phase + ZÜ i. (1 + i) m 2. Phase i = Kapitalisierungszinssatz m = Dauer der ersten Phase t = Periodenindex E = Ertragswert ZÜ t = Periodenerfolg (für die Perioden der ersten bzw. zweiten Phase) ZÜ = Nachhaltiger Erfolg der 2. Phase Beachte: Zur Ermittlung des Unternehmenswertes ist der Ertragswert aus den Periodenerfolgen noch um den Barwert der Nettoveräußerungserlöse des nicht betriebsnotwendigen Vermögens zu ergänzen! 17

ZÜ = Nachhaltiger Erfolg der 2.")

18 T Bedeutung des Restwerts (Terminal Value) Ertragswert Ertragswert nachhaltig E = ZÜ i = % 18

19 Überblick zu den Methoden der Unternehmensbewertung Einzelbewertungsansatz Gesamtbewertungsansatz Substanzwert Liquidationswert Ertragswert Kombinationsverfahren Wert nach DCF- Methode Multiplikatormethode 19

20 Überblick über die wichtigsten Bewertungsverfahren Bewertungsverfahren Gesamtbewertungsverfahren Einzelbewertungsverfahren Mischverfahren DCF-Verfahren Substanzwert Liquidationswert Ertragswertverfahren Vergleichsverfahren Mittelwertverfahren Übergewinnverfahren Bruttoverfahren (Entity-Approach) Comparative Company Approach Nettoverfahren (Equity-Approach) Similar Public Company Approach Recent Acquisitions Method APV-Verfahren Initial Public Offerings Quelle: Mandl/Rabel Unternehmensbewertung, S. 30 Multiplikatorverfahren 20

21 Grundidee der Multiple - Bewertung Ermittlung des Unternehmenswertes durch Vergleich mit geeigneten Alternativobjekten und deren Preisen Similar Assets should sell at similar Prices Unternehmenswert = Kennzahl * Multiple Bewertungsobjekt Vergleichsobjekt(e) 21

22 Multiplikatorverfahren - Überblick Multiplikation einer Kennzahl (Gewinngröße, etc.) mit einem von der Basis abhängigen bestimmten Faktor/Multiplikator Marktorientierte (vergleichende) Bewertung Beziehen sich immer nur auf die Bezugsgröße (Gewinn, Cash Flow, etc.) eines Jahres Multiplikatoren können in einem Sonderfall als Kehrwert eines Kalkulationszinssatzes interpretiert werden Hohe Akzeptanz und Verbreitung bei Banken Einfache Ermittlung (nicht komplex, nicht aufwendig und einfach verständlich) 22

23 Allgemeine Bewertungsformel Marktpreis des Bewertungsobjektes Marktpreis des Vergleichsunternehmens = X Bezugsgröße des Vergleichsunternehmens Bezugsgröße des Bewertungsobjektes 23

24 Multiplikator-Verfahren 24

25 Enterprise Value-Multiplikatoren Enterprise Value = Marktwert EK + Marktwert FK 1. Schritt - Ermittlung des Marktwertes des Gesamtunternehmen (Enterprise) 2. Schritt - Ermittlung des Marktwertes des Eigenkapitals Marktwert EK = Enterprise Value - Marktwert FK Enterprise Value-Multiplikatoren sollten vorzugsweise dann angewendet werden, wenn sich die Vergleichsunternehmen in ihren Verschuldungsgraden deutlich unterscheiden 25

26 Enterprise Value/EBIT Bezugsgröße: Ergebnis vor Zinsen und Steuern (Earnings Before Interest and Taxes) Bildet die Ertragskraft eines Unternehmens vor Finanzierungseffekten ab (Zinsaufwand aus Fremdkapital) Keine Beeinflussung durch unterschiedliche Verschuldungsgrade und Steuersätze Annahme: Abschreibungen entsprechen Reinvestitionsrate EBIT ist Indikator für Ertragskraft Problem: Verzerrungen durch verschiedene Abschreibungsmethoden 26

27 Enterprise Value/EBIT Ableitung des Marktwert des Gesamt-/Eigenkapitals aus dem EV/EBIT der Peer Group Marktwert des Gesamtkapitals (EV) EV/EBIT = EBIT Marktwert des GK (Enterprise Value) = EBIT EV/EBIT X Marktwert des EK (Unternehmenswert) = Marktwert des GK Marktwert des FK 27

28 Kurs/Gewinn-Verhältnis (P/E) KGV = (Aktien)Kurs Gewinn je Aktie Bezugsgröße: z.b. nachhaltiges Ergebnis je Aktie Zentrale Kennziffer zur Bewertung von Aktien Schwächen: Abhängigkeit vom Verschuldungsgrad Keine brauchbaren Ergebnisse in Verlustsituationen 28

29 Kurs/Gewinn-Verhältnis (P/E) Ableitung des Marktwert des Eigenkapitals aus dem KGV der Peer Group KGV = (Aktien)Kurs Gewinn je Aktie Marktwert des EK (Unternehmenswert) = Gewinn/Jahresüberschuss X KGV 29

30 Ermittlung der Peer Group Finanzielle Vergleichsmaßstäbe Risikostruktur Renditestruktur Wachstumsstruktur Qualitative Vergleichskategorien Unternehmensgröße Produkte und Leistungen Absatzmärkte, Zielkunden und Vertriebswege Marktanteile und Wettbewerbspositionierung Technologiestellung Diversifikation Grad der Internationalisierung Qualität des Managements 30

31 Beispiel Multiple Bewertung (Ausgangsdaten) 31

32 Beispiel Multiple Bewertung (Berechnung) Beim harmonischen Mittelwert werden zuerst die reziproken Werte der einzelnen Multiplikatoren gebildet und dann deren Mittelwerte errechnet. Die Reihenfolge der Mittelwerte ist: Das geometrische Mittel ist größer als das harmonische Mittel, aber kleiner als das arithmetische Mittel. Die Anwendung des kaum verbreiteten harmonischen Mittelwertes entspricht hier von der Berechnungsweise her der Betrachtung von Renditegrößen, den so genannten Gewinnrenditen (dem Kehrwert des P/E). Ausgangsgrößen sind Beziehungszahlen, nämlich die P/Es, deren Kehrwerte - Kehrwert des P/E als vom Markt geforderte Eigenkapitalrendite - gemittelt werden. Die Mittelwertbildung über Renditegrößen kommt ökonomisch der gleichmäßigen Aufteilung des einzusetzenden Kapitals gleich, d.h. das Ergebnis ergibt die durchschnittliche Rendite, wenn in jede Aktie der Vergleichsunternehmen der gleiche Betrag investiert wird. Durch die anschließende erneute Bildung des Kehrwertes wird diese durchschnittliche Rendite wieder als P/E ausgedrückt. Das Ergebnis ist also das durchschnittliche P/E. Damit dieser, der Bewertung zugrunde liegende Mittelwert, möglichst aussagefähig ist, sollen Ausreißerwerte im verwendeten Universum der Vergleichsunternehmen möglichst vorher schon ausgeschlossen werden. Andernfalls könnte das Ergebnis zu sehr verzerrt sein. 32

33 Beispiel Multiple Bewertung (Ableitung) 33

34 Ertragswertverfahren Ertragswert Netto- Einnahmeüberschüsse (nach persönlichen Ertragsteuern) der Unternehmenseigner, die aus dem handelsrechtlichen Ergebnis abgeleitet werden Unternehmenswert Netto- Einnahmeübe r-schüsse Jahr 1 Jahr n Kapitalisierungszinssatz Diskont -ierung Basiszins Risikozuschlag (CAPM) Nicht betriebs- Notwendiges Vermögen Achtung: Liquidationswert ist Untergrenze Wachstums- Abschlag beim Nachhalt. Ergebnis 34

35 DCF-Methoden DCF-Methoden Netto-Ansatz (Equity) Brutto-Ansatz (Entity) WACC-Ansatz Adjusted Present Value Free Cash-flow Total Cash-flow 35

36 DCF-Methoden Discounted Cash Flow: Entity-Ansatz Ergebnis vor Zinsen und Steuern (EBIT) + CFt Unternehmenswert t FK T t 1 ( 1 k ) Steuern - Brutto-Cash Flow + Jahr n Abschreibungen + Investitionen in das Anlagevermögen - Jahr 1 Free Cash Flow Diskontierung Veränd. d. langfr. Rückstellungen +/- Veränderung des Working Capital +/- Unternehmenswert (= Wert des Eigenkapitals und Wert des Fremdkapitals) Eigenkapitalkosten Fremdkapitalkosten Gewichtete Kapitalkosten (WACC)./. Marktwert des Fremdkapitals Beachte: auch hier gesonderte Ermittlung des nicht betriebsnotwendigen Vermögens zu Marktwerten = Wert des Eigenkapitals 36

37 DCF-Methoden Discounted Cash Flow: Equity-Ansatz Ergebnis nach Zinsen und Steuern + Abschreibungen + Netto-Cash Flow + Investitionen in das Anlagevermögen - Jahr 1 Free Cash Flow to Equity Jahr n Diskontierung Veränderung langf. Rückst. +/- Veränderung des Working Capital+/-- Unternehmenswert (= Wert des Eigenkapitals) Eigenkapitalkosten Beachte: auch hier gesonderte Ermittlung des nicht betriebsnotwendigen Vermögens zu Marktwerten 37

38 Diskontieren als Vergleichen Bewerten heißt Vergleichen Eine Bewertung setzt die Vergleichbarkeit der Alternativen voraus. Ertragswertformeln machen zwei Investitionsalternativen vergleichbar. Dabei steht der entziehbare Zahlungsüberschuss (Free Cash Flow) der Unternehmung im Zähler und die Vergleichsrendite der Investitionsalternative im Nenner. 38

39 Prognosefähiges Ergebnis Zentraler Punkt der Vergangenheitsanalyse = tatsächliche nachhaltige Ertragskraft des Unternehmens als Basis für eine individuelle Prognose & Zukunftsbeurteilung Vergangenheit heute Zukunft bisherige Erfolge, die ausgewiesen wurden künftige (tatsächliche) Erfolge Bereinigung sog. Sondereinflüsse (non-recurring items) z.b. Änderung von Bilanzierungsmethoden, nicht fortgeführte Bereiche, seltene Ereignisse sind künftig unwirksam 39

40 Vergangenheitsanalyse - Bereinigungen Ziel: Ermittlung der tatsächlichen Ertragskraft des Unternehmens in der Vergangenheit Eliminierung sämtlicher Sachverhalte, von denen ein nicht regelmäßig wiederkehrender Ergebniseinfluss erwartet werden kann Vergleichbarkeit der Ergebnisse der Vergangenheit mit den Planungsrechnungen bzw. den erwarteten Ergebnissen Möglichst zutreffende Ausgangssituation für die unternehmensindividuelle Zukunftsbeurteilung 40

41 Zusammensetzung der Eigenkapitalkosten (k) 1. Basiszinssatz 2. Unternehmensindividuellen Risikoprämie (Berücksichtigung des Risikos Risikozuschlag) 41

42 Basiszins (1) Aufgabe: risikofreie (i.d.r. approximiert durch quasi sichere Staatsanleihen) laufzeitäquivalente Alternativanlage Bei unterstellter ewiger Unternehmensfortführung folgt aus Laufzeitäquivalenz theoretisch die Ableitung aus Staatsanleihen mit unendlicher Laufzeit 42

43 Basiszins (2) Lösungen: Ableitung periodenspezifischer Zinssätze aus spot rates der Zinsstruktur (Zero Bond Abzinsungsfaktoren); Verwendung von aus der Zinsstrukturkurve abgeleiteten fristadäquaten Zerobond-Zinssätzen (Spot Rates) gewährleistet Laufzeitäquivalenz Stichtagszins für lang laufende Anleihen = unterstellt auf ewig (im internationalen Kontext üblich: z.b. in USA: 10 oder 20 jähriger Treasury bond ) Phasenmodell mit Stichtagszins von lang laufenden Anleihen für die erste Phase und einem Zins für die zweite Phase Durchschnittszins aus der Vergangenheit als ewig für die Zukunft unterstellt Durchschnitt aus Stichtagszins lang laufender Anleihen und Annahme einer Anschlussverzinsung = Mischzins aus beiden als ewig unterstellt (IDW S 1 alt) 43

44 Risikozuschlag: Für was? Geschäftsrisiko (operatives Risiko) Risikozuschlag Kapitalstrukturrisiko (finanzielles Risiko) 44

45 Berücksichtigung des Risikos Aufgrund der Ungewissheit der Zukunft können die künftigen finanziellen Überschüsse nicht mit Sicherheit prognostiziert werden Übernahme der Unsicherheit (Unternehmerrisiko) lassen sich die Marktteilnehmer durch Risikoprämien abgelten Zukünftige Risiken werden dabei stärker gewichtet als zukünftige Chancen (Risikoaversion) Grundsätzlich 2 Vorgehensweisen: Sicherheitsabschläge von den finanziellen Überschussgrößen und Diskontierung mit einem risikofreien Zinssatz (Sicherheitsäquivalenzmethode) - Wird in der Praxis nicht angewendet, da sie Kenntnis der Risikonutzenfunktion des Investors voraussetzt Risikozuschlag zum Basiszinssatz (Zins-/Risikozuschlagsmethode) - Marktgestützte Ermittlung des Risikozuschlags durch CAPM 45

46 Risikoangepasster Zinssatz Risikozuschlagsmethode: da Investoren / Eigentümer von Unternehmen risikoscheu sind, werden sie für die Übernahme von Risiken einen bestimmten Zuschlag über die Verzinsung sicherer Geldanlagen (Zeitwert des Geldes) hinaus fordern zum Abzinsen ist eine Kapitalanlage heranzuziehen, die hinsichtlich des Risikogrades dem zu bewertenden Unternehmen entspricht 46

47 Capital Asset Pricing Model (CAPM) Theorie des Kapitalmarktgleichgewichts Erklärung der Preisbildung auf Wertpapiermärkten im Gleichgewichtszustand Ableitung der Eigenkapitalkosten Jeder Investor hält ein Teil des Marktportefeuilles Risikopräferenz durch Kombination des Marktportefeuilles mit der risikolosen Anlage Zentrale Aussage des CAPM: die erwartete Rendite durch Kapitalanleger für das Halten einer Aktie steht in Beziehung zum Risiko dieser Aktie je höher das Risiko eines Wertpapiers ist, desto höher sollte seine erwartete Rendite sein 47

rm Rendite des Marktportfolios ß-Faktor (unternehmensindividuelles")

48 Ableitung der Eigenkapitalkosten mit Hilfe des CAPM Eigenkapitalkosten = risikoloser Zinssatz + unternehmensindividuelle Risikoprämie r ek = i + ß (r M - i) Eigenkapitalkosten rek risikofreier Zins i Risikozuschlag auf risikofreien Zins Risikoprämie (rm - i) rm Rendite des Marktportfolios ß-Faktor (unternehmensindividuelles Risikomaß) 48

49 Quellen für Inputgrößen zur Ermittlung des CAPM i = Ableitung des Basiszinssatzes anhand der Zinsstrukturkurve r M = Schätzung der Aktienmarktrendite durch Erfahrungswerte der Vergangenheit (Entwicklung Aktienindex oder langfristige empirische Erhebungen) Beta-Faktoren - Wirtschaftszeitungen (z.b. Handelsblatt, Börsenzeitung) - Nachrichtenagenturen (z.b. Bloomberg) - Datenbankanbieter (z.b. Barra oder Datastream) 49

50 Beta-Faktor Beta-Faktor beschreibt den Zusammenhang zwischen der Veränderung des Börsenkurses einer Aktie und der Veränderung eines entsprechenden Aktienindex Je höher der Beta-Faktor desto größer ist das Risiko der Aktie Beta-Faktor misst das systematische Risiko CAPM geht von einer Zerlegung des Gesamtrisikos eines Wertpapiers bzw. eines Unternehmens in einen systematischen und in einem unsystematischen Teil aus 50

51 Ausprägungen von ß R R R ß > 1: Preis des Wertpapiers schwankt stärker als der des Marktportfoilos Unternehmensrisiko größer als Marktrisiko ß < 1: Preis des Wertpapiers schwankt schwächer als der des Marktportfoilos Unternehmensrisiko kleiner als Marktrisiko ß = 1: Preis des Wertpapiers schwankt identisch mit dem des Marktportfoilos Unternehmensrisiko gleich Marktrisiko R ß des Marktportfolios = 1 R ß der risikolosen Anlage = 0 51

52 Unsystematisches und systematisches Risiko Unsystematisches Risiko: Wertpapier- bzw. unternehmensspezifisches Risiko, z.b. Managementleistung Produktpalette Marktstellung Konkurrenzsituation - Technologische Stellung Das unsystematische Risiko kann durch Portfoliobildung (Portfolio- Selektion-Theorie) vermieden werden und wird daher nicht vom Markt in Form einer Risikoprämie vergütet. Systematisches Risiko: im allgemeinen Marktumfeld liegendes Risiko ( Marktrisiko ), z.b. Konjunkturentwicklung Preisniveau Steuerpolitik Lohnpolitik - Wechselkursentwicklung Das systematische Risiko kann nicht durch Portfoliobildung vermieden werden und wird als Differenz zwischen der erwarteten Rendite des Marktportfolios (z.b. DAX) und dem risikolosen Zinssatz (z.b. Staatsanleihen) ermittelt ( Marktrisikoprämie) 52

53 Beta Deutsche Telekom 53

54 Zahlenbeispiel zur Ermittlung der Eigenkapitalkosten mit Hilfe des CAPM Marktrisikoprämie (hier 5 %) r ek = i + ß (r M - i) risikofreier Zins i = 6,0% r M Rendite des Marktportfolios = 11,0% ß-Faktor = 0,8 Eigenkapitalkosten = 6,0 % + 0,8 (11,0% - 6,0%) = 10,0% 54

55 Wachstumsrate des nachhaltigen Ergebnisses Berücksichtigung des Wachstums Preisänderungen beeinflussen die Kaufkraft nominal entziehbarer finanzieller Überschüsse sowie die Höhe der finanziellen Überschüsse selbst - Nominalrechnung Berücksichtigung der erwarteten Preissteigerungen (Regelfall: Basiszins enthält eine Geldentwertungsprämie) - Realrechnung Bereinigung um Preissteigerungen Prozentual gleichmäßig wachsende nominale finanzielle Überschüsse werden in der ewigen Rente rechentechnisch durch einen Wachstumsabschlag vom nominalen Kapitalisierungszinssatz berücksichtigt Für die Annahme eines (ewigen) Wachstums der Zahlungsüberschüsse und damit aller ihm vorgelagerten Größen (Zinsen, Kosten, Umsatzerlöse etc.) muss das Unternehmen in einem eingeschwungenen Gleichgewichtszustand sein. 55

56 Wachstumsrate des nachhaltigen Ergebnisses Ermittlungsmöglichkeiten für die Wachstumsrate des nachhaltigen Ergebnisses: Ableitung aus dem historischen Wachstums des Unternehmens (zb Regressionen) - Kritik: vergangene Wachstumsraten haben nur wenig (empirischen) Bezug zu künftigen Wachstumsraten, je kleiner die Unternehmen, umso volatiler sind die Wachstumsraten, bei geschichtslosen Unternehmen nicht anwendbar) langfristiger durchschnittlicher Inflationsrate (Annahme: nur inflationäres Wachstum, Unternehmen ist gerade inflationsgeschützt) Fundamentaldaten (Renditen, Wettbewerbsposition, Branchenentwicklung) - Beispiel: 2% reales Wachstum zusammen mit 1% inflationärem Wachstum: gnominal = (1+greal) * (1+ginflation) -1 - (1+0,02)*(1+0,01)-1 = 3,02% 56

57 Einflussfaktoren auf die Höhe der Wachstumsrate nominales Wachstum langfristiges durchschnittliches inflationäres Wachstum langfristiges durchschnittliches reales Wachstum durchschnittliches Wachstum der Branche, der Volkswirtschaft (Deutschland, Europa, weltw eit) Gleichgewichtswachstumsrate des nachhaltigen Ergebnisses über den (unendlichen) Restwertzeitraum Höhe der Wachstumsrate? Unendliches oder endliches Wachstum? Änderungen der Wachstumsrate? Lebenszyklusposition Wettbew erbsvorteile/ Branchenw ettbewerb des Unternehmens (oder Nachteile des (Vergänglichkeit von einzelner Produkte) am Unternehmens Wettbew erbsvorteilen?) Ende des Detailplanungszeitraums 57

")

58 Investmentgrundsätze und Investitionskriterien (1) 58

")

59 Investmentgrundsätze und Investitionskriterien (2) 59

60 Investmentgrundsätze und Investitionskriterien (3) 60

61 Investmentgrundsätze und Investitionskriterien (5) 61

62 Investmentgrundsätze und Investitionskriterien (6) 62

")

63 Investmentgrundsätze und Investitionskriterien (7) 63

64 Investmentgrundsätze und Investitionskriterien (8) 64

65 Prof. Andreas Creutzmann WP StB CVA Dipl.-Kfm. Max-von-Laue-Str. 2c Land au Tel / Fax /

Modul 2 - Unternehmensbewertung -

Modul 2 - Unternehmensbewertung - 1. Grundlagen der Unternehmensbewertung 2. Verfahren der Unternehmensbewertung im Überblick 3. Die DCF-Methode 4. Fallstudie buch.de Studies on Financial Analysis and

Modul 2 - Unternehmensbewertung - 1. Grundlagen der Unternehmensbewertung 2. Verfahren der Unternehmensbewertung im Überblick 3. Die DCF-Methode 4. Fallstudie buch.de Studies on Financial Analysis and

Discounted Cash Flow Verfahren

Schwerpunktfach Unternehmensprüfung Seminarreihe Unternehmensbewertung Klaus Wenzel, WP/StB Corporate Finance-/Unternehmensberatung Zum Inhalt 1. Kurzvorstellung der BPG Beratergruppe 2. Grundlagen der

Schwerpunktfach Unternehmensprüfung Seminarreihe Unternehmensbewertung Klaus Wenzel, WP/StB Corporate Finance-/Unternehmensberatung Zum Inhalt 1. Kurzvorstellung der BPG Beratergruppe 2. Grundlagen der

Portfolioselection. Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen?

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Methoden der Bewertung von Jungunternehmen und KMU

Methoden der Bewertung von Jungunternehmen und KMU Alle Bewertungsverfahren basieren auf der vorherigen Analyse des Business-Plans der zu bewertenden Unternehmung, der Unternehmung selbst, des Marktes

Methoden der Bewertung von Jungunternehmen und KMU Alle Bewertungsverfahren basieren auf der vorherigen Analyse des Business-Plans der zu bewertenden Unternehmung, der Unternehmung selbst, des Marktes

Wandel bei der Bewertung von Unternehmen

Wandel bei der Bewertung von Unternehmen Von Thorsten Wiesel und Prof. Dr. Bernd Skiera Unternehmen mit vertraglichen Kundenbeziehungen verfügen normalerweise über gute Informationen über ihre Kundenbasis

Wandel bei der Bewertung von Unternehmen Von Thorsten Wiesel und Prof. Dr. Bernd Skiera Unternehmen mit vertraglichen Kundenbeziehungen verfügen normalerweise über gute Informationen über ihre Kundenbasis

Internationale Finanzierung 6. Bewertung von Aktien

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

Kapitalkosten Newsletter

Kapitalkosten Update ADVISORY Ausgabe 2 Oktober 2015 Kapitalkosten Newsletter Für Unternehmer, die sich mit Investitions- und Transaktionsgedanken tragen, ist es essentiell, Kapitalkosten realistisch einschätzen

Kapitalkosten Update ADVISORY Ausgabe 2 Oktober 2015 Kapitalkosten Newsletter Für Unternehmer, die sich mit Investitions- und Transaktionsgedanken tragen, ist es essentiell, Kapitalkosten realistisch einschätzen

Aufgabe 1) 100.000 350.000

100.000 350.000") Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Übung 2 Erfolgsrechnung

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Die Bewertung von Personengesellschaften

Die Bewertung von Personengesellschaften Diplomarbeit von Dipl.-Hdl. Sebastian Erb Münchener Forschungspreis für Wirtschaftsprüfung 08. Dezember 2009 1 Inhalt Einleitung Cashflows Kapitalisierungszins

Die Bewertung von Personengesellschaften Diplomarbeit von Dipl.-Hdl. Sebastian Erb Münchener Forschungspreis für Wirtschaftsprüfung 08. Dezember 2009 1 Inhalt Einleitung Cashflows Kapitalisierungszins

Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung Financial Leverage Übungsaufgaben mit Musterlösungen/Lösungshinweisen

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden

Lernziele Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden verstehen und anwenden. Üben und Trainieren verschiedener Investitionsrechnungen. Was versteht man

Lernziele Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden verstehen und anwenden. Üben und Trainieren verschiedener Investitionsrechnungen. Was versteht man

Aufgabenset 1 (abzugeben 16.03.2012 an LK@wacc.de)

") Aufgabenset 1 (abzugeben 16.03.2012 an LK@wacc.de) Aufgabe 1 Betrachten Sie die Cashflows der Abbildung 1 (Auf- und Abwärtsbewegungen finden mit gleicher Wahrscheinlichkeit statt). 1 Nehmen Sie an, dass

Aufgabenset 1 (abzugeben 16.03.2012 an LK@wacc.de) Aufgabe 1 Betrachten Sie die Cashflows der Abbildung 1 (Auf- und Abwärtsbewegungen finden mit gleicher Wahrscheinlichkeit statt). 1 Nehmen Sie an, dass

Unternehmensbewertung

Unternehmensbewertung 2 Die Ermittlung des Unternehmenswertes In der Höhe des Kaufpreises liegt häufig ein Grund für Differenzen zwischen dem Altinhaber und dem Unternehmensnachfolger. Die Ermittlung des

Unternehmensbewertung 2 Die Ermittlung des Unternehmenswertes In der Höhe des Kaufpreises liegt häufig ein Grund für Differenzen zwischen dem Altinhaber und dem Unternehmensnachfolger. Die Ermittlung des

cometis Value Explorer

Vom Rating zum Unternehmenswert cometis Value Explorer von Michael Diegelmann, cometis AG Hamburg, 26. Mai 2003 Vom Rating zum Unternehmenswert 1.1. Einsatzgebiete des Ratings und der Unternehmensbewertung

Vom Rating zum Unternehmenswert cometis Value Explorer von Michael Diegelmann, cometis AG Hamburg, 26. Mai 2003 Vom Rating zum Unternehmenswert 1.1. Einsatzgebiete des Ratings und der Unternehmensbewertung

Dynamisches Investitionsrechenverfahren. t: Zeitpunkt : Kapitalwert zum Zeitpunkt Null : Anfangsauszahlung zum Zeitpunkt Null e t

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

6. Aktien. Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz

6. Aktien Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz Kennziffern für Aktien Kennzahlen für Aktien Ertragskennzahlen Risikokennzahlen

6. Aktien Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz Kennziffern für Aktien Kennzahlen für Aktien Ertragskennzahlen Risikokennzahlen

Steuerberatung Konstantin Bösl

Steuerberatung Konstantin Bösl 1 ABEND FÜR DIE MITGLIEDER VON EXUV E.V. 27. MÄRZ 2015 2 Vorwort und Hinweis: Nachfolgende Präsentation zeigt beispielhaft, welche steuerlichen und rechtlichen Aspekte bei

Steuerberatung Konstantin Bösl 1 ABEND FÜR DIE MITGLIEDER VON EXUV E.V. 27. MÄRZ 2015 2 Vorwort und Hinweis: Nachfolgende Präsentation zeigt beispielhaft, welche steuerlichen und rechtlichen Aspekte bei

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Bewertungsverfahren. Mischverfahren. Einzelbewertungsverfahren. Gesamtbewertungsverfahren

Bewertungsverfahren Einzelbewertungsverfahren Gesamtbewertungsverfahren Mischverfahren DCF- Verfahren Multiplikatorenverfahren Realoptions- Ansatz Substanzwert mit Liquidationswerten Mittelwertverfahren

Bewertungsverfahren Einzelbewertungsverfahren Gesamtbewertungsverfahren Mischverfahren DCF- Verfahren Multiplikatorenverfahren Realoptions- Ansatz Substanzwert mit Liquidationswerten Mittelwertverfahren

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Wie viel ist mein Unternehmen wert?

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Unternehmensbewertungen erstellen und verstehen

Unternehmensbewertungen erstellen und verstehen Ein Praxisleitfaden von Prof. Dr. Dr. Dietmar Ernst Sonja Schneider und Bjoern Thielen 2., aktualisierte und erweiterte Auflage Verlag Franz Vahlen München

Unternehmensbewertungen erstellen und verstehen Ein Praxisleitfaden von Prof. Dr. Dr. Dietmar Ernst Sonja Schneider und Bjoern Thielen 2., aktualisierte und erweiterte Auflage Verlag Franz Vahlen München

Wirtschaftsmathematik für International Management (BA)

") Wirtschaftsmathematik für International Management (BA) Wintersemester 2012/13 Hochschule Augsburg : Gliederung 1 Grundlegende 2 Grundlegende 3 Lineare Algebra 4 Lineare Programme 5 Folgen und Reihen 6

Wirtschaftsmathematik für International Management (BA) Wintersemester 2012/13 Hochschule Augsburg : Gliederung 1 Grundlegende 2 Grundlegende 3 Lineare Algebra 4 Lineare Programme 5 Folgen und Reihen 6

Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die Eigenkapitalrendite aus.

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Unternehmensbewertung

Unternehmensbewertung Wert des Unternehmens Jeder Käufer will möglichst wenig bezahlen. Jeder Verkäufer will möglichst viel erlösen. Ziel der Bewertungsverfahren: Fairen und akzeptablen Preis finden. Wert

Unternehmensbewertung Wert des Unternehmens Jeder Käufer will möglichst wenig bezahlen. Jeder Verkäufer will möglichst viel erlösen. Ziel der Bewertungsverfahren: Fairen und akzeptablen Preis finden. Wert

Großes gelingt, wenn s im Kleinen stimmt.

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Unternehmensbewertungen erstellen und verstehen

Unternehmensbewertungen erstellen und verstehen Ein Praxisleitfaden von Prof. Dr. Dr. Dietmar Ernst, Sonja Schneider, Bjoern Thielen 2., aktualisierte und erweiterte Auflage Unternehmensbewertungen erstellen

Unternehmensbewertungen erstellen und verstehen Ein Praxisleitfaden von Prof. Dr. Dr. Dietmar Ernst, Sonja Schneider, Bjoern Thielen 2., aktualisierte und erweiterte Auflage Unternehmensbewertungen erstellen

Alles eine Frage der Bewertung

Alles eine Frage der Bewertung Verfahren im Vergleich 28. Juli 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Mit der Einführung des vereinfachten

Alles eine Frage der Bewertung Verfahren im Vergleich 28. Juli 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Mit der Einführung des vereinfachten

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre 2. Halbjahr 2011 Termin:

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre 2. Halbjahr 2011 Termin:

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Unternehmensbewertung (4): Übungen

: Übungen") Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Lösungsvorschlag Unternehmensbewertung Wachstums AG. Prof. Dr. Bernhard Schwetzler

Lösungsvorschlag Unternehmensbewertung Wachstums AG Bewertung der Wachstums AG Vorläufiger Finanzplan Jahr 1998 1999 2000 2001 2002 2003 Umsatzerlöse 52100 78500 102200 137600 187100 210000 Materialaufwand

Lösungsvorschlag Unternehmensbewertung Wachstums AG Bewertung der Wachstums AG Vorläufiger Finanzplan Jahr 1998 1999 2000 2001 2002 2003 Umsatzerlöse 52100 78500 102200 137600 187100 210000 Materialaufwand

Aufgaben Brealey/Myers [2003], Kapitel 20

![Aufgaben Brealey/Myers [2003], Kapitel 20](/thumbs/33/16561217.jpg "Aufgaben Brealey/Myers [2003], Kapitel 20") Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

WP/StB Dipl. Kfm. Roland Pruss Die Bestimmung des Transaktionswertes Unternehmensbewertung als Gradmesser des fairen Preises?

WP/StB Dipl. Kfm. Roland Pruss Die Bestimmung des Transaktionswertes Unternehmensbewertung als Gradmesser des fairen Preises? PTG aktuell, 8. November 2010 Ertragswert- und DCF-Verfahren als Standards

WP/StB Dipl. Kfm. Roland Pruss Die Bestimmung des Transaktionswertes Unternehmensbewertung als Gradmesser des fairen Preises? PTG aktuell, 8. November 2010 Ertragswert- und DCF-Verfahren als Standards

Kapitalmarktlinie. von Kirstin Muldhoff

Capital Asset Pricing Model Kapitalmarktlinie von Kirstin Muldhoff Gliederung 1. Wiederholung Portfoliotheorie 2. Capital Asset Pricing Model (CAPM) (Kapitalmarktmodell) 2.1 Voraussetzungen des CAPM 2.2

Capital Asset Pricing Model Kapitalmarktlinie von Kirstin Muldhoff Gliederung 1. Wiederholung Portfoliotheorie 2. Capital Asset Pricing Model (CAPM) (Kapitalmarktmodell) 2.1 Voraussetzungen des CAPM 2.2

Risikodiversifikation. Birgit Hausmann

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

Unternehmensbewertung

Unternehmensbewertung Wer sein Unternehmen verkaufen will, der wird früher oder später auch einen Kaufpreis bestimmen müssen. Die Findung eines geeigneten Preises, der für beide Seiten, Übergeber und Nachfolger,

Unternehmensbewertung Wer sein Unternehmen verkaufen will, der wird früher oder später auch einen Kaufpreis bestimmen müssen. Die Findung eines geeigneten Preises, der für beide Seiten, Übergeber und Nachfolger,

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

Vortrags- und Diskussionsveranstaltung der Handwerkskammer Aachen am 23. März 2011 in Hückelhoven

- I - Vortrags- und Diskussionsveranstaltung der Handwerkskammer Aachen am 23. März 2011 in Hückelhoven Unternehmensnachfolge im Handwerk - Unternehmensbewertung von Handwerksbetrieben - Referent: Steuerberater

- I - Vortrags- und Diskussionsveranstaltung der Handwerkskammer Aachen am 23. März 2011 in Hückelhoven Unternehmensnachfolge im Handwerk - Unternehmensbewertung von Handwerksbetrieben - Referent: Steuerberater

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Die Bewertung von Marken Rheinischer Unternehmertag

www.pwc.com Die Bewertung von Marken Rheinischer Unternehmertag Markenstudie 2012 Einschätzung der allgemeinen Bedeutung von Marken durch das deutsche Topmanagement Eine starke Marke ist der wichtigste

www.pwc.com Die Bewertung von Marken Rheinischer Unternehmertag Markenstudie 2012 Einschätzung der allgemeinen Bedeutung von Marken durch das deutsche Topmanagement Eine starke Marke ist der wichtigste

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

XONTRO Newsletter. Kreditinstitute. Nr. 18

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

FH D FB7. Tutorium BWL 1A. Erfolgsmaßstäbe der betrieblichen Leistungserstellung. SoSe 2014 BWL 1A Toni Broschat/ Tobias Vöcker

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

Handbuch der Bewertung

Claudio Loderer Urs Wälchli Handbuch der Bewertung Band 2: Unternehmen 5 s, vollständig überarbeitete Auflage Verlag Neue Zürcher Zeitung IX Inhaltsverzeichnis Vorwort zur 5. Auflage XIX Kapitel 1 Einleitung

Claudio Loderer Urs Wälchli Handbuch der Bewertung Band 2: Unternehmen 5 s, vollständig überarbeitete Auflage Verlag Neue Zürcher Zeitung IX Inhaltsverzeichnis Vorwort zur 5. Auflage XIX Kapitel 1 Einleitung

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

Finanzwirtschaft. Teil II: Bewertung

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Multiplikatorverfahren in der Unternehmensbewertung

Multiplikatorverfahren in der Unternehmensbewertung Anwendungsbereiche, Problemfälle, Lösungsalternativen. von Sigrid Krolle, Günter Schmitt, Prof. Dr. Bernhard Schwetzler 1. Auflage Schäffer-Poeschel

Multiplikatorverfahren in der Unternehmensbewertung Anwendungsbereiche, Problemfälle, Lösungsalternativen. von Sigrid Krolle, Günter Schmitt, Prof. Dr. Bernhard Schwetzler 1. Auflage Schäffer-Poeschel

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

CAPM Die Wertpapierlinie

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Von Dong Ning Finanzwirtschaft 6. Sem. Inhalt Wertpapierlinie (CAPM) Erwartungswert für f r die Rendit Risiken messen 1.Standardabweichung-

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Von Dong Ning Finanzwirtschaft 6. Sem. Inhalt Wertpapierlinie (CAPM) Erwartungswert für f r die Rendit Risiken messen 1.Standardabweichung-

Financial Leverage. und die unendliche Rendite des Eigenkapitals und ihr Risiko

Financial Leverage und die unendliche Rendite des Eigenkapitals und ihr Risiko Gliederung 1. Der Leverage-Effekt 2. Die Leverage-Chance 3. Die Leverage-Gefahr 4. Das Leverage-Risiko 5. Schlussfolgerungen

Financial Leverage und die unendliche Rendite des Eigenkapitals und ihr Risiko Gliederung 1. Der Leverage-Effekt 2. Die Leverage-Chance 3. Die Leverage-Gefahr 4. Das Leverage-Risiko 5. Schlussfolgerungen

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Inhaltsverzeichnis. - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung. - Fazit. Beschreibung

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

Kennzahlen 2. Finanzierungsarten 3. Finanzierungstheorie: 4 Investitionsmanagement 7. Innenfinanzierung & Dividendenpolitik 9 Unternehmensbewertung 9

Kennzahlen 2 Finanzierungsarten 3 Finanzierungstheorie: 4 Investitionsmanagement 7 Innenfinanzierung & Dividendenpolitik 9 Unternehmensbewertung 9 Kreditfinanzierung und substitute 11 Berechnung des Kreditzinssatzes

Kennzahlen 2 Finanzierungsarten 3 Finanzierungstheorie: 4 Investitionsmanagement 7 Innenfinanzierung & Dividendenpolitik 9 Unternehmensbewertung 9 Kreditfinanzierung und substitute 11 Berechnung des Kreditzinssatzes

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze GEODE-Sitzung in Meisenheim, 08.07.2014 1 Kurzprofil BBH Becker Büttner Held gibt es seit 1991. Bei uns arbeiten

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze GEODE-Sitzung in Meisenheim, 08.07.2014 1 Kurzprofil BBH Becker Büttner Held gibt es seit 1991. Bei uns arbeiten

Dynamische Investitionsrechnung Umsetzung und Beispiele. Teil 3

Dynamische Investitionsrechnung Umsetzung und Beispiele Teil 3 Eingrenzung: Es werden ausschliesslich die Methoden der Pflichtliteratur ab Seite 135 bis Beispiel 12 besprochen. Kapitalwertverfahren (NPV

Dynamische Investitionsrechnung Umsetzung und Beispiele Teil 3 Eingrenzung: Es werden ausschliesslich die Methoden der Pflichtliteratur ab Seite 135 bis Beispiel 12 besprochen. Kapitalwertverfahren (NPV

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Wirtschaftswissenschaft WS 06/07. Assessmentprüfung Textfragen Musterlösungen. Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Die Lösung des Altenproblems der PKV. Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter!

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Vorworte... V Tabellenverzeichnis... XIII Abbildungsverzeichnis... XV Symbolverzeichnis... XVI

IX Inhaltsverzeichnis Vorworte.................................................. V Tabellenverzeichnis............................................. XIII Abbildungsverzeichnis...........................................

IX Inhaltsverzeichnis Vorworte.................................................. V Tabellenverzeichnis............................................. XIII Abbildungsverzeichnis...........................................

Vorlesung 29.06.2015: Finanzierung

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Valuation Übung 2 Projektbewertung. Jonas Zeller Universität Bern

Valuation Übung 2 Projektbewertung Jonas Zeller Universität Bern Einführungsveranstaltung Valuation Frage: Woher kommen diese Zahlen? Cash Flows 300 500 200 NPV = 500 + + + = CHF 336.21 ( 1+ 0.1) ( 1+

Valuation Übung 2 Projektbewertung Jonas Zeller Universität Bern Einführungsveranstaltung Valuation Frage: Woher kommen diese Zahlen? Cash Flows 300 500 200 NPV = 500 + + + = CHF 336.21 ( 1+ 0.1) ( 1+

Value Based Management

Value Based Management Vorlesung 2 Shareholder-Bewertung von Cashflows PD. Dr. Louis Velthuis 4.11.2005 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Value Based Management beinhaltet

Value Based Management Vorlesung 2 Shareholder-Bewertung von Cashflows PD. Dr. Louis Velthuis 4.11.2005 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Value Based Management beinhaltet

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Tutorium zur Mathematik (WS 2004/2005) - Finanzmathematik Seite 1

- Finanzmathematik Seite 1") Tutorium zur Mathematik WS 2004/2005) - Finanzmathematik Seite 1 Finanzmathematik 1.1 Prozentrechnung K Grundwert Basis, Bezugsgröße) p Prozentfuß i Prozentsatz i = p 100 ) Z Prozentwert Z = K i bzw. Z

Tutorium zur Mathematik WS 2004/2005) - Finanzmathematik Seite 1 Finanzmathematik 1.1 Prozentrechnung K Grundwert Basis, Bezugsgröße) p Prozentfuß i Prozentsatz i = p 100 ) Z Prozentwert Z = K i bzw. Z

Kennzahlenanalyse. (Jahresüberschuss + Zinsaufwendungen)*100 / Gesamtkapital

*100 / Gesamtkapital") Kennzahlenanalyse 1. Bilanz- und Erfolgskennzahlen - Eigenkapitalquote: [EKQ] (Eigenkapital * 100) / Fremdkapital Sollte größer als 50 sein, bei Wachstumsunternehmen kann man auch Abschläge hinnehmen.

Kennzahlenanalyse 1. Bilanz- und Erfolgskennzahlen - Eigenkapitalquote: [EKQ] (Eigenkapital * 100) / Fremdkapital Sollte größer als 50 sein, bei Wachstumsunternehmen kann man auch Abschläge hinnehmen.

Investition und Finanzierung

Investition und Finanzierung - Vorlesung 6 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen -92 - Die Interne Zinsfußmethode (1) Entscheidungsgröße: Interner Zinsfuß r Entscheidungsregel: r Max u.d.b.

Investition und Finanzierung - Vorlesung 6 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen -92 - Die Interne Zinsfußmethode (1) Entscheidungsgröße: Interner Zinsfuß r Entscheidungsregel: r Max u.d.b.

Muss das alles so kompliziert sein? Die Digitalisierung der Finanzindustrie zwischen Kundenerwartungen, Regulierung und FinTechs

Muss das alles so kompliziert sein? Die Digitalisierung der Finanzindustrie zwischen Kundenerwartungen, Regulierung und FinTechs Christian Rhino Bereichsvorstand Group Banking Operations, Commerzbank AG

Muss das alles so kompliziert sein? Die Digitalisierung der Finanzindustrie zwischen Kundenerwartungen, Regulierung und FinTechs Christian Rhino Bereichsvorstand Group Banking Operations, Commerzbank AG

Kennzahlen. Vermögen (assets)

") Vermögen (assets) 113 113 Kennzahlen Mit Kennzahlen können Sie die vielen Daten des Unternehmens verarbeiten und verdichten. Nicht nur das Sammeln von Daten im Rechnungswesen und den verschiedenen Fachbereichen

Vermögen (assets) 113 113 Kennzahlen Mit Kennzahlen können Sie die vielen Daten des Unternehmens verarbeiten und verdichten. Nicht nur das Sammeln von Daten im Rechnungswesen und den verschiedenen Fachbereichen

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Hintergründe und Chancen der Abgeltungsteuer

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Im Jahr t = 0 hat eine Stadt 10.000 Einwohner. Nach 15 Jahren hat sich die Einwohnerzahl verdoppelt. z(t) = at + b

= at + b") Aufgabe 1: Im Jahr t = 0 hat eine Stadt 10.000 Einwohner. Nach 15 Jahren hat sich die Einwohnerzahl verdoppelt. (a) Nehmen Sie lineares Wachstum gemäß z(t) = at + b an, wobei z die Einwohnerzahl ist und

Aufgabe 1: Im Jahr t = 0 hat eine Stadt 10.000 Einwohner. Nach 15 Jahren hat sich die Einwohnerzahl verdoppelt. (a) Nehmen Sie lineares Wachstum gemäß z(t) = at + b an, wobei z die Einwohnerzahl ist und

Wachstum 2. Michael Dröttboom 1 LernWerkstatt-Selm.de

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

Klausur zum Bachelor-Basismodul Investition, Finanzierung und Kapitalmarkt Teil 1 Sommersemester 2011 (30 min)

") Prof. Dr. Wolfgang Kürsten Lehrstuhl für Allgemeine Betiebswirtschaftslehre, insbesondere Finanzierung, Banken und Risikomanagement Klausur zum Bachelor-Basismodul Investition, Finanzierung und Kapitalmarkt

Prof. Dr. Wolfgang Kürsten Lehrstuhl für Allgemeine Betiebswirtschaftslehre, insbesondere Finanzierung, Banken und Risikomanagement Klausur zum Bachelor-Basismodul Investition, Finanzierung und Kapitalmarkt

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

DCF-METHODE VON UNTERNEHMENSBEWERTUNG. K. Kamenskaya

DCF-METHODE VON UNTERNEHMENSBEWERTUNG K. Kamenskaya Nationale Polytechnische Forschungsuniversität Tomsk E-Mail: kkamenskaya@icloud.com Die wissenschaftliche Betreuerin: Fr. Dr. E. Prokhorets Im Artikel

DCF-METHODE VON UNTERNEHMENSBEWERTUNG K. Kamenskaya Nationale Polytechnische Forschungsuniversität Tomsk E-Mail: kkamenskaya@icloud.com Die wissenschaftliche Betreuerin: Fr. Dr. E. Prokhorets Im Artikel

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Value Based Management

Value Based Management Vorlesung 9 Cashflow- und Kapitalkostenbestimmung PD. Dr. Louis Velthuis 06.01.2006 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Cashflow- und Kapitalkostenbestimmung

Value Based Management Vorlesung 9 Cashflow- und Kapitalkostenbestimmung PD. Dr. Louis Velthuis 06.01.2006 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Cashflow- und Kapitalkostenbestimmung

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Geyer & Weinig: Service Level Management in neuer Qualität.

Geyer & Weinig: Service Level Management in neuer Qualität. Verantwortung statt Versprechen: Qualität permanent neu erarbeiten. Geyer & Weinig ist der erfahrene Spezialist für Service Level Management.

Geyer & Weinig: Service Level Management in neuer Qualität. Verantwortung statt Versprechen: Qualität permanent neu erarbeiten. Geyer & Weinig ist der erfahrene Spezialist für Service Level Management.

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Dynamische Methoden der Investitionsrechnung

4 Dynamische Methoden der Investitionsrechnung Lernziele Das Konzept des Gegenwartswertes erklären Den Überschuss oder Fehlbetrag einer Investition mit Hilfe der Gegenwartswertmethode berechnen Die Begriffe

4 Dynamische Methoden der Investitionsrechnung Lernziele Das Konzept des Gegenwartswertes erklären Den Überschuss oder Fehlbetrag einer Investition mit Hilfe der Gegenwartswertmethode berechnen Die Begriffe

Kommutationszahlen und Versicherungsbarwerte für Leibrenten 2001/2003

Kommutationszahlen und Versicherungsbarwerte für Leibrenten 2001/2003 Tabellen zur jährlich und monatlich vorschüssigen Zahlungsweise Statistisches Bundesamt Impressum Herausgeber: Statistisches Bundesamt

Kommutationszahlen und Versicherungsbarwerte für Leibrenten 2001/2003 Tabellen zur jährlich und monatlich vorschüssigen Zahlungsweise Statistisches Bundesamt Impressum Herausgeber: Statistisches Bundesamt

Unternehmensbewertung: Fallstudie Hug AG

Thema Dokumentart Unternehmensbewertung: Fallstudie Hug AG Ausgangslage Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 4 Unternehmensbewertung Unternehmensbewertung:

Thema Dokumentart Unternehmensbewertung: Fallstudie Hug AG Ausgangslage Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 4 Unternehmensbewertung Unternehmensbewertung:

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Fujitsu Siemens Computers GmbH

Management Summary Fujitsu Siemens Computers GmbH Report Wirtschaftlichkeitsanalyse Einführung Linux - FSC Der Analysereport beinhaltet die Ergebnisse der Wirtschaftlichkeitsanalyse der Einführung des

Management Summary Fujitsu Siemens Computers GmbH Report Wirtschaftlichkeitsanalyse Einführung Linux - FSC Der Analysereport beinhaltet die Ergebnisse der Wirtschaftlichkeitsanalyse der Einführung des

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat