1.2 Planen und Steuern Planen ist das systematische Festlegen von Zielen und der dafür notwendigen Mittel.

|

|

|

- Lena Schuler

- vor 8 Jahren

- Abrufe

Transkript

1 1. Einleitung 1.2 Unternehmensführung 1.2 Planen und Steuern Planen ist das systematische Festlegen von Zielen und der dafür notwendigen Mittel. Steuern ist das Veranlassen, Überwachen und Sichern der Planung in Hinblick auf die geplanten Ziele. Steuerungsaufgaben:

2 1.3 Budgetierung Marktentwicklung beachten Budgetunterteilung in: 1. Verkaufsbudget (wichtigstes) 2. Produktionsbudget 3. Personalbudget 4. Kostenstellenbudget 5. Finanzbudget (Einnahmen und Ausgaben) Zeitliche Wirkungshierarchie (Bild):!!! Liquidität!!! Je kürzer Intervalle der Kontrolle, desto genauer wird die Vorkalkulation. Unterste Ebene: Rechnungen nicht kurzfristig => Einnahmen/Ausgaben wenn kein Geld zur Verfügung steht => bezahlen => Konkurs 2. Ebene: Aufwand/Ertrag => Gewinn machen 3. Ebene: Marktorientiert (Marktposition), Kostenvorteil, Flexibilität, Schnelligkeit strategisches Erfolgspotential: Neuigkeit, Marktstärke (Ruf) Bei doppelter Produktion sinken die Kosten um 20% (1000 Autos zu je ös; 2000 Autos zu je ös) Erfahrungskurve kann auf diverse Dinge rückschließen. 4. Ebene: Chancen/Gefahren (Kundenproblem und Gefahren) wenn Kundenproblem anders lösbar => bessere Produkte (= Gefahr) 1.4 Übersicht der Führungsinstrumente (Bild): für Hauptaufgaben der Führungsaufgaben: Langfristig: Unternehmenspolitik, -leitbild

, Kostenvorteil, Flexibilität, Schnelligkeit strategisches Erfolgspotential: Neuigkeit, Marktstärke (Ruf) Bei doppelter Produktion sinken die Kosten um 20% (1000")

3 2. Rechtsformen von Betrieben 2.1 Historische Entwicklung 1.) Einzelunternehmen (als eine Person auftritt) 2.) mehrere Personen (gemeinsame Finanzierung) 3.) Teilung in Finanzierer und Mitarbeiter (KG, stille Gesellschaft) 4.) Trennung Finanzierung und Führung (Gesetze schützen Geldgeber) 2.2 Kriterien der Auswahl Haftung (Risiko, Gewinnteilung) Leitungsbefugnis (Bei AG: Aktiengeber nicht Geschäftsführer) Finanzierungs-, Kreditmöglichkeit Aufwendung für die Rechtsform Gründungskosten (Unterschied AG, Ges. m. b. H.) Steuer Publizierung (AG ist verpflichtet Geschäftsbericht zu veröffentlichen) 2.3 Übersicht über die Rechtsformen Einzelunternehmen (z.b.: Schuster) Personengesellschaft Gesellschaft bürgerlichen Rechts Offene Erwerbsgesellschaft OEG Offene Handelsgesellschaft OHG Kommanditgesellschaft Stille Gesellschaft Kapitalgesellschaft Aktiengesellschaft AG Gesellschaft mit beschränkter Haftung Ges. m. b. H. Mischformen und Doppelgesellschaften Ges. m. b. H. und Co. KG Doppelgesellschaften! Produktions- Kapitalgesellschaft! Vertriebs- Personengesellschaft Genossenschaften Öffentliche Betriebe

4 2.4 Einzelunternehmen ursprüngliche Form und überwiegender Teil der Unternehmen alleinige Leitungs- und Entscheidungsbefugnis Vorteile geringe Gründungskosten steuerlich günstig gute Kreditwürdigkeit Nachteile unbeschränkte Haftung 2.5 Gesellschaft bürgerlichen Rechts keine Rechtspersönlichkeit Zusammenschluß mehrerer Personen zur Verfolgung eines Erwerbszwecks Gründung erfolgt auf Basis eines formlosen Vertrags z.b.: ARGE Ärztepraxis Interessengemeinschaft 2.6 Offene Handelsgesellschaft OHG zum Betrieb einer Vollhandelsgesellschaft Name mindestens eines Gesellschafters Gründung durch formfreien Gesellschaftsvertrages Gesellschaftsvermögen wird durch die Einlage der Gesellschafter begründet Vorteile breite Haftungsbasis kostengünstige Rechtsform Mitarbeit aller Gesellschafter Nachteile hohes Risiko, da jeder für den anderen mithaftet 2.7 Offene Erwerbsgesellschaft OEG auch für Nichtvollkaufleute sonst wie OHG

5 2.8 Kommanditgesellschaft KG besteht aus Komplementär (wirklicher Unternehmer)! haftet unbeschränkt Kommandist (Gönner)! meist Kapitalgeber! haftet bis zu der im Handelsregister eingetragenen Einlage muß im Handelsregister eingetragen werden Gewinnteilung soll im Gesellschaftsvertrag geregelt werden Vorteile: geringer Gründungsaufwand günstige Möglichkeit der Kapitalbeschaffung keine laufende Kosten für die Rechtsform einfache Besteuerung Nachteile Vollhaftung des Komplementäres 2.9 Stille Gesellschaft = Innengesellschaft Unterschied zum Darlehen Darlehen ist mit festgelegtem Zinssatz Stiller Gesellschafter bekommt nur Gewinnanteil echte stille Gesellschaft am Geschäftserfolg nicht am Geschäftsvermögen beteiligt Gewinnanteile unterliegen KEST unechte stille Gesellschaft am Geschäftserfolg und am Geschäftsvermögen beteiligt Einkünfte daraus gelten als "Einkünfte aus Gewerbebetrieben" Vorteile günstige Form der Fremdfinanzierung kein offenes, erkennbares Geschäftsverhältnis 2.10 Juristische Person Eine rechtlich geregelte Organisation ist rechtsfähig ist Träger von Rechten und Pflichten kann erben kann im eigenen Namen klagen und geklagt werden ist nicht deliktfähig, kann also nicht strafrechtlich verfolgt werden

6 2.11 Aktiengesellschaft AG ist juristische Person Einlage der meist vielen Gesellschafter (Aktie) => zerlegtes Grundkapital Gründung relativ hoher Zeitaufwand nicht unbeträchtliche Kosten Gesellschaftsvertrag heißt Satzung für Gründung sind mindestens zwei natürliche bzw. juristische Personen Voraussetzung. Spätere Vereinigung zur Einmanngesellschaft ist möglich. Grundkapital mindestens 1 Mio ös durch Aktien im Nennwert Aufsichtsrat auch Arbeitnehmervertreter Überwachung der Geschäftsführung Bestellung und Abberufung des Vorstandes Prüfung des Jahresabschlusses Vorstand Geschäftsführung meist mit detailliertem Vertrag Aufstellen des Jahresabschlusses Gewinnverwendungsvorschlag Informationspflicht zum Aufsichtsrat Einberufung der Hauptversammlung, wenn großer Verlust zu erwarten ist Unverzögerliche Beantragung des Konkurs und Ausgleichverfahrens Aktie Inhaberaktie (Stammaktie) - Inhaber nicht namentlich genannt Namensaktie (Stammaktie) - Auf Namen genannt Vorzugsaktie:! bevorzugte Gewinnausschüttung! meist ohne Stimmrecht Verbunden mit Aktie ist der Gewinnanteilschein (Coupon) mittels Coupon werden Dividenden ausbezahlt Hauptversammlung einmal jährlich alle Aktionäre Aufgaben:! Wahl des Aufsichtsrates! Beschlußfassung über Gewinnverteilung! Entlassung des Vorstandes, und des Aufsichtsrates

7 ! Beschlüsse über Satzungsänderungen Stimmrecht ist eine Stimme pro Aktie Gestaffelte Minderheitenwahl

8 Vorteile breite Finanzierungsbasis gute Kontrollmöglichkeiten durch die verschiedenen Organe größtmögliche Trennung von Leitung und Eigenkapital international gebräuchlich Dynamik der Börse Nachteile nur für große Gesellschaften geeignet Doppelbesteuerung hohe Kosten (Gründung, Versammlungen, Publikationen) Schwerfälligkeit der Organisation 2.12 Gesellschaft mit beschränkter Haftung Ges. m. b. H. Geschäftsführer - handelsrechtlich im Handelsregister eingetragen meist mit detaillierten Vertrag mit Privatvermögen haftbar gesetzliche Rechte und Pflichten leitet das Unternehmen Gesellschafterversammlung Prüfung des Rechnungsabschlusses Verteilung des Gewinns Bestellung des Geschäftsführers Aufsichtsrat Stammkapital größer als 1 Mio ös oder mehr als 50 Gesellschafter oder mehr als 300 Mitarbeiter ist juristische Person relativ jung, künstliche Form der Gesellschaft relativ geringer Gründungsaufwand Stammkapital mindestens ös kann vertraglich ähnlich wie AG organisiert werden mindestens zwei Gründer, später ist Einmanngesellschaft möglich 25% ist Sperrminderheit Haftung beschränkt auf das Gesellschaftsvermögen zusätzliche Haftungsbasis der Gesellschafter Finanzierung Übliche Eigen- oder Fremdfinanzierung Kapitalherabsetzung nur bei vorhergehender Handelsregisteranmeldung und öffentlicher Bekanntmachung.

9 Vorteile Haftung Finanzierung geringer Aufwand gegenüber AG einfache Gründung leichte Überschaubarkeit für kleinere Unternehmen mit schlechter Kapitalbasis für Tochterunternehmen Nachteile Doppelbesteuerung Fremdfinanzierung bei Kleinunternehmen Bonität beschränkt 2.13 Ges. m. b. H. & Co. KG ist eine KG mit Ges. m. b. H. als Komplementär es kann einziger Kommandist auch einziger Gesellschafter der Ges. m. b. H. sein Vorteile Haftungsbeschränkung Ges. m. b. H. darf sich eines außenstehenden gewerberechtlichen Geschäftsführers bedienen, daher ist ein Befähigungsnachweis der Gesellschafter nicht erforderlich leichtere Regelung der Nachfolgenschaft keine Doppelbesteuerung der Personengesellschaft Nachteil Mangelndes Vertauen der Kreditgeber und der Kunden 1. Variante: Mitglieder der Ges. m. b. H. sind mit den Kommandisten identisch Praktisches Ergebnis: Einheitliche Gesellschaft mit eigenariger Rechtsform 2. Variante: Das einzige Mitglied d. Ges. m. b. H. ist zugleich einziger Kommandist Praktisches Ergebnis: Einmann-Unternehmen mit Rechtsform einer Gesellschaft

10 2.14 Genossenschaft nicht geschlossene Mitgliederzahl wirtschaftlicher Verein und juristische Person Generalversammlung Aufsichtsrat Vorstand Haftung (auch unbeschränkt möglich) breite Finanzierungsbasis nachteilig sind Prüfungskosten 2.15 Öffentliche Betriebe Unterschied nach Zielsetzung Erwerbsbetriebe Betriebe nach dem Kostendeckungsprinzip Zuschußbetriebe Betriebe in privatrechtlicher Form Beteiligungen ÖIAG teilweise privatisierte Betriebe ÖMV indirekt verstaatlichte Betriebe (über Bank) Betriebe in nicht privatrechtlicher Form ohne eigene Rechtspersönlichkeit! Müllabfuhr, Wirtschaftshof! Post, ÖBB, Bundesforste 3. Finanzierung und Finanzmanagement 3.1 Begriffe und Charakteristiken Definition: Finanzierung ist die Bereitstellung von finanziellen Mitteln jeder Art. Einerseits zur Durchführung der betrieblichen Leistungserstellung und andererseits zur Vornahme bestimmter außerordentlicher finanztechnischer Vorgänge (Betriebsgründung, Kapitalerhöhung) Finanzmanagement umfaßt weiter: Finanzanalyse Finanzplanung Finanzkontrolle Informationswesen

Betriebe in nicht privatrechtlicher Form ohne eigene Rechtspersönlichkeit! Müllabfuhr, Wirtschaftshof!")

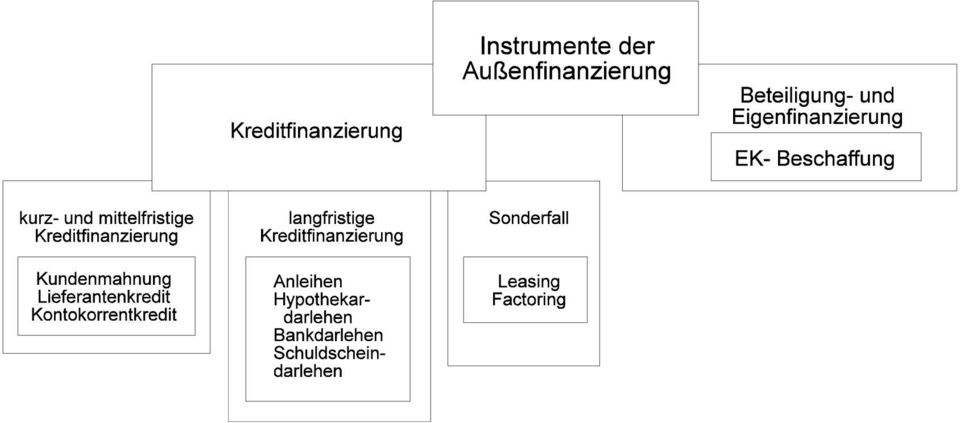

11 Auswirkung auf die Bilanz: Systematik der Finanzierungsformen Herkunft des Kapitals Außenfinanzierung Innenfinanzierung Rechtsstellung der Kapitalgeber Eigenfinanzierung Fremdfinanzierung Dauer der Kapitalbereitstellung Häufigkeit des Finanzierungsanlasses Instrumente der Außenfinanzierung

12

13 Instrumente der Innenfinanzierung 3.2 Innenfinanzierung Selbstfinanzierung Einbehalten des in der Bilanz ausgewiesenen Gewinns Minderung des ausgewiesenen Gewinns (Steuerersparnis) durch Bildung blinder Reserven (Bewertungsspielräume) und Geltendmachen von Investitionsbegünstigungen Zeitliche Verzögerung der Gewinnausschüttung (temporäre Selbstfinanzierung) durch zweckentsprechender Wahl des Bilanzstichtages und Bilanzvorlagetermins. Vorteile Unabhängigkeit keine Liquiditätsbelastung Stärkung des Eigenkapitals Nachteil keine merkbare Zinsbelastung Finanzierung aus Rückstellung Rückstellungen sind Verpflichtungen die am Bilanzstichtag bestehen, aber in ihrer Höhe und ihrer Fälligkeit ungewiß sind. Der Finanzierungseffekt entsteht durch Minderung des steuerpflichtigen Gewinns, d.h. es ist eine Steuerstundnung.

durch zweckentsprechender Wahl des Bilanzstichtages und Bilanzvorlagetermins.")

14 3.2.3 Finanzierung durch Vermögensumschichtung Vermögensumschichtung aus Anlage- und Umlaufvermögen Anlagevermögen: Verkauf von nichtbetriebsnotwendigen Anlagegütern wie Grundstücke Firmenautos strategische Verkäufe von Produktlinien Beteiligung Umlaufvermögen: Abbau von Forderungen gutes Mahnwesen Zielsetzung Informationssystem Abbau von Vorräten Abverkauf Abbau von Forderungen Mahnwesen! laufende Erinnerung! Rechnungen mit Lieferungen! Erlagschein! ABC - Analyse! automatisches Mahnwesen Anzahlung Informationssystem Abbau von Vorräten Abverkauf Organisatorische Verbesserung! Lagermindestbestand! reine Auftragsfertigung! integrierte EDV - Systeme! Lieferanten in System einbinden! Just in time Informationssystem Qualitätssicherungssystem Finanzierung aus Abschreibungen Grundsätzlich dienen die Abschreibungswerte zur Ersatzbeschaffung der Abschreibungsobjekte. Diese laufend anfallenden Beträge dürfen nicht ausgeschüttet werden, sie werden allerdings erst zum Zeitpunkt der Ersatzbeschaffung benötigt. zwischenzeitlich können sie daher anderweitig verwendet werden Darlehen und Kredit Kreditformen

15 Darlehen! Verpflichtungen beginnen mit der Geldübergabe! Üblicherweise zur Finanzierung eines langfristigen Bedarfs! nicht wiederausnütztbar Kredit! Verpflichtungen beginnen bereits bei der Vertragsunterzeichnung! flexibel gestaltbar und wiederausnutzbar Kurz- und mittelfristige Kreditfinanzierung Kontokorrentkredit: Kontokorrent ist einer mit dem Kreditinstitut ausgehandelter Betriebskredit, den der Kreditnehmer innerhalb der festgelegten Laufzeit bis zum vereinbarten Kreditlimit in Anspruch nehmen kann. Die Verrechnung erfolgt über ein Konto. Vorteile! vergrößert die Dispositionsfreiheit und sichert die Zahlungsfähigkeit! der nicht ausgenützte Teil ist Liquiditätsreserve Kosten des Kontokorrentkredits! Bereitstellungsprovision! Umsatzprovisionen! Überziehungsprovisionen! Kontoführungsgebühren! Barauslagen wie Porto und Spesen Lieferantenkredit: Dies ist ein kurzfristiger Kredit, der durch Gewährung von Zahlungszielen, d.h. durch die Verzögerung der Zahlung der Unternehmung an den Lieferanten entsteht. 14 Tage 3% Skonto, 60 Tage netto ab Rechnungslegung Zinssatz = Skontosatz/Zahlungsziel - Skontofrist. 360 Vorteile! Verhandlungstaktisch interessant

16 ! Branchenverschiedene Üblichkeiten! meist keine Bonitätsprüfung durch den Lieferanten Nachteile! Gefahr der! Lieferantenkredit kann auch erzwungen werden Wechselkredit (Diskontkredit)! Kreditinstitut kauft noch nicht fällige Wechsel! Vorteile in der Regel müssen keine Sicherheiten gestellt werden die Kosten sich geringer als beim Kontokorrentkredit sofortige Verfügbarkeit des Wechsels Akzeptkredit! ist ein Betriebskredit! Bank zahlt dem Wechselinhaber den Betrag bei Fälligkeit! Vorteile die Kosten sind geringer als beim Kontokorrentkredit in der Regel müssen keine Sicherheiten gestellt werden Akkreditiv! Vereinbarung, der Zufolge eine gemäß den Weisungen eines Kunden (Akkreditivauftraggeber) handelnde Bank (Akkreditivbank, eröffnende Bank) gegen Übergabe bestimmter Dokumente Zahlungen an einen dritten (Begünstigten) leistet. Es kann auch eine andere Bank (avisierende oder Bestätigende) zur Ausführung solche Zahlungen ermächtigt werden.! im Allgemeinen vier Beteiligte: Importeur als Akkreditiversteller (Auftraggeber) dessen Hausbank als Akkreditiversteller (Auftraggeber) die Bank des Exporteurs als bestätigende Bank (auszahlende Bank) Exporteur als Akkreditivbegünstigter (Zahlungsempfänger)! Vorteil mehr Sicherheit für Exporteur und Importeur! Nachteile vorzeitige Zahlung notwendig zusätzliche Kosten

17 Dokumentenakkreditiv: Es ist peinlichst genau auf die Form, Inhalt und Termine zu achten Incoterms EXW ab Werk FOB frei an Bord CIP frachtfrei, versichert Incotermregeln: Lieferantenverpflichtung (Lieferart und -ort) Gefahrenübergang - Kostenverteilung zur Versendung und Ankunft, Waren-beförderungspflicht - Durchführung von Formalität und Begleichung von Nebenspäsen. Bankgarantie (Avalkredit): Das Kreditinstitut übernimmt eine Bürgschaft bzw. Garantie dafür, daß der Kreditnehmer eine von ihm eingegangene Verpflichtung einem dritten gegenüber nachkommt. Vorteil! es brauchen in der Regel keine Sicherheiten gestellt werden! die Provision von 1..3% sind wesentlich günstiger als die Zinsen Verwendung:! Liefergarantie! Bietungsgarantie! Gewährleistungsgarantie Lombardkredit: Dieser Kredit wird durch Verpfändung von beweglichen Sachen und Rechten sichergestellt. Vorauszahlung und Anzahlung von Kunden Wichtig und Üblich sind Anzahlungen bei Spezialfertigung (z.b.: Sondermaschinenbau und Anlagenbau) weiters ist bei langfristigen Projekten Anzahlung und Teilzahlung üblich. Anzahlung intensivieren die Geschäftsbeziehungen. Teilzahlungskredit: Üblich bei Konsumgütergeschäften

18 3.3.3 Langfristige Kreditfinanzierung Hypothekardarlehen! nur gegen grundbücherliche Sicherheit! nur von befugten Banken! Laufzeit: Jahre! relativ günstig Langfristige Bankkredite! bei Mittel. oder Großbetrieben! nur gegen Sicherheiten gewährt Anleihen! wird von Stadt, Gemeinden und Banken ausgegeben Sonderformen Leasing: Ist eine spezielle Form der Beschaffung von Investitionsgütern. Es ermöglicht die Nutzung einer Sache gegen Bezahlung einer Leasingrate. Leasen kann man:! bewegliche Wirtschschaftgüter (Maschinen, EDV, Einrichtung)! PKW, LKW! Immobilien Vorteile: Investitionen können aus den Erträgen finanziert werden Steuervorteil 40/90 Leasingbetrag scheint nicht in der Bilanz auf? Nachteil: Grundsätzlich teurer als Kredit Objekt Equipment Leasing Immobilienleasing Wartungsvereinbarung Operating Leasing inkl. Service und eventuelles Personal Maintenanceleasing (Instandhaltung) inkl. Wartung (Kopierer, EDV) Financialleasing: Leasingnehmer trägt Investitionsrisiko

19 Sale - Lease - Back Es werden betriebsnotwendige Vermögensgegenstände an eine Leasinggesellschaft verkauft und wieder angemietet. Die freiwerdenden Mittel können genutzt werden. Factoring Darunter versteht man den Verkauf von Forderungen Vorteile: Finanzierungsfunktion durch Bevorschussung der Forderungen Dienstleisungsfunktionen sind möglich (Rechnungswesen - Mahnwesen) Es kann auch das Ausfallrisiko von der Factoringbank übernommen werden Nachteile Kosten Kreditzinsen liegen ca. 2% über Bankzinsen Gebühren für Dienstleistung liegen bei 0,5..3% Gebühr für das Ausfallrisiko 0,1..1% 3.4 Finanzplanung Aufgaben der Finanzplanung: Ermittlung des Bedarfs an Finanzierungsmittel Planung und Sicherstellung der jederzeitigen Zahlungsfähigkeit (Liquidität) Ermittlung der optimalen Finanzierungsform Die Berechnung erfolgt über: direkte Ermittlung Einnahmen -Ausgaben = CASH FLOW indirekte Ermittlung Jahresüberschuß (Gewinn) + nicht ausgabenwirksame Aufwendung - nicht einnahmewirksame Erträge = CASH FLOW Gewinn + AFA +/- RST = CF Cash Flow: +/- Veränderungen im kurzfristigen Bereich

20

Weitere Finanzierungsformen INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE UND BETRIEBSSOZIOLOGIE O.UNIV.-PROF. DIPL.-ING. DR.TECHN.

Weitere Finanzierungsformen Innenfinanzierung Finanzierung aus Gewinn Vorteile Einbehaltung ausgewiesener Gewinne Bildung stiller Reserven, Investitionsbegünstigungen Verzögerung der Gewinnausschüttung

Weitere Finanzierungsformen Innenfinanzierung Finanzierung aus Gewinn Vorteile Einbehaltung ausgewiesener Gewinne Bildung stiller Reserven, Investitionsbegünstigungen Verzögerung der Gewinnausschüttung

VORLESUNG: ALLG. BWL J THEMA: RECHTSFORMEN. Referentin: Madlen Schumann

VORLESUNG: ALLG. BWL J THEMA: RECHTSFORMEN Referentin: Madlen Schumann 23.10.2013 M. Schumann 2 Bedeutung der Rechtsform 1. Rechtsgestaltung (Haftung) 2. Leistungsbefugnisse (Vertretung nach außen, Geschäftsführung)

VORLESUNG: ALLG. BWL J THEMA: RECHTSFORMEN Referentin: Madlen Schumann 23.10.2013 M. Schumann 2 Bedeutung der Rechtsform 1. Rechtsgestaltung (Haftung) 2. Leistungsbefugnisse (Vertretung nach außen, Geschäftsführung)

43 Finanzierungsarten

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

Wissen aufbauen, um Karriere zu machen WAHL DER RICHTIGEN RECHTSFORM FÜR IHR UNTERNEHMEN

Wissen aufbauen, um Karriere zu machen WAHL DER RICHTIGEN RECHTSFORM FÜR IHR UNTERNEHMEN Die richtige Wahl treffen Es gibt viele Unternehmensformen, welche dabei für Sie die richtige ist, hängt von vielen

Wissen aufbauen, um Karriere zu machen WAHL DER RICHTIGEN RECHTSFORM FÜR IHR UNTERNEHMEN Die richtige Wahl treffen Es gibt viele Unternehmensformen, welche dabei für Sie die richtige ist, hängt von vielen

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Recht für Marketing- und Verkaufsleiter 4. Handelsgesellschaften

Recht für Marketing- und Verkaufsleiter 4. Handelsgesellschaften a. Überblick und Abgrenzungen b. Einfache Gesellschaft c. Kollektivgesellschaft d. Kommanditgesellschaft e. GmbH f. AG g. Genossenschaft

Recht für Marketing- und Verkaufsleiter 4. Handelsgesellschaften a. Überblick und Abgrenzungen b. Einfache Gesellschaft c. Kollektivgesellschaft d. Kommanditgesellschaft e. GmbH f. AG g. Genossenschaft

Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung... 20 Verständnisfragen... 25

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

Rechtsformen von Unternehmen

Rechtsformen von Unternehmen Einzelunternehmen Gesellschaftsunternehmen Gesellschaft bürgerlichen Rechts (GesbR) Erwerbsgesellschaft Stille Gesellschaft Handelsgesellschaft Genossenschaften Personengesellschaften

Rechtsformen von Unternehmen Einzelunternehmen Gesellschaftsunternehmen Gesellschaft bürgerlichen Rechts (GesbR) Erwerbsgesellschaft Stille Gesellschaft Handelsgesellschaft Genossenschaften Personengesellschaften

Voraussetzungen: Folgende Gründungskosten entfallen: Gesellschaftsformen

Gründung einer KEG Betriebsgründung allg. Gesellschaftsformen Firmenname, -buch, Gesellschaftsvertrag Haftungsordnung Gewerbeberechtigung + Soz.Versicherung Besteuerung Praktisches Beispiel NEUFÖG Voraussetzungen:

Gründung einer KEG Betriebsgründung allg. Gesellschaftsformen Firmenname, -buch, Gesellschaftsvertrag Haftungsordnung Gewerbeberechtigung + Soz.Versicherung Besteuerung Praktisches Beispiel NEUFÖG Voraussetzungen:

Gründung Personengesellschaft

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

Finanzierung. Kapitel 4. rwfhso2q04nav 28.05.2004 Seite 1 / 11

Finanzierung Kapitel 4 rwfhso2q04nav 28.05.2004 Seite 1 / 11 Inhaltsübersicht: Lernziele... 3 Vor- und Nachteile der Eigenfinanzierungsarten... 4 Vor- und Nachteile der Kreditfinanzierung... 5 Vor- und

Finanzierung Kapitel 4 rwfhso2q04nav 28.05.2004 Seite 1 / 11 Inhaltsübersicht: Lernziele... 3 Vor- und Nachteile der Eigenfinanzierungsarten... 4 Vor- und Nachteile der Kreditfinanzierung... 5 Vor- und

Einteilung der Finanzierungsformen INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE UND BETRIEBSSOZIOLOGIE O.UNIV.-PROF. DIPL.-ING. DR.TECHN.

Systematik der Finanzierungsarten Herkunft des Kapitals Außenfinanzierung (externe Finanzierung) Bsp.: Kredit Innenfinanzierung (interne Finanzierung) Bsp.: Gewinnverwendung Rechtsstellung der Kapitalgeber

Systematik der Finanzierungsarten Herkunft des Kapitals Außenfinanzierung (externe Finanzierung) Bsp.: Kredit Innenfinanzierung (interne Finanzierung) Bsp.: Gewinnverwendung Rechtsstellung der Kapitalgeber

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

rechnungswesenlehrer.de Rechnungswesen lernen * Rechnungswesen unterrichten * Jobs im Rechnungswesen finden Betriebswirtschaftslehre: Rechtsformen

Betriebswirtschaftslehre: Rechtsformen Rechtsformen in Deutschland Einzelunternehmen 70% GmbH 15% ohg 9% KG 4% andere Rechtsformen 2% AG 1% GbR ( 705-740 BGB) Ziel Gründung Firma Vertretung Nach außen

Betriebswirtschaftslehre: Rechtsformen Rechtsformen in Deutschland Einzelunternehmen 70% GmbH 15% ohg 9% KG 4% andere Rechtsformen 2% AG 1% GbR ( 705-740 BGB) Ziel Gründung Firma Vertretung Nach außen

Wirtschaftlichkeits- und Rechtsfragen im Planungsbüro

Wirtschaftlichkeits- und Rechtsfragen im Planungsbüro Rechtsformen und Kooperationen - Rechtliche Gestaltungsmöglichkeiten - 1/28 Der Architekt / Ingenieur als Einzelunternehmer - kein Gründungsakt erforderlich

Wirtschaftlichkeits- und Rechtsfragen im Planungsbüro Rechtsformen und Kooperationen - Rechtliche Gestaltungsmöglichkeiten - 1/28 Der Architekt / Ingenieur als Einzelunternehmer - kein Gründungsakt erforderlich

3 Zusatzübungen zum Kapitel Rechtsformen

3 Zusatzübungen zum Kapitel Rechtsformen A Erstellen Sie die folgende Übersicht, indem Sie die richtigen Bezeichnungen in die Kästchen setzen. Rechtsformen der Unternehmung Kommanditges. B Die Bilanz einer

3 Zusatzübungen zum Kapitel Rechtsformen A Erstellen Sie die folgende Übersicht, indem Sie die richtigen Bezeichnungen in die Kästchen setzen. Rechtsformen der Unternehmung Kommanditges. B Die Bilanz einer

Finanzierung: Übungsserie I

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Inhalt. Finanzierung 4. Investition 84. Kostenrechnung und Controlling 98. Buchführung und Bilanzierung 148 IFRS 215. Literaturverzeichnis 251

2 Inhalt Finanzierung 4 Investition 84 Kostenrechnung und Controlling 98 Buchführung und Bilanzierung 148 IFRS 215 Literaturverzeichnis 251 4 Finanzierung Die betriebliche Finanzierung befasst sich mit

2 Inhalt Finanzierung 4 Investition 84 Kostenrechnung und Controlling 98 Buchführung und Bilanzierung 148 IFRS 215 Literaturverzeichnis 251 4 Finanzierung Die betriebliche Finanzierung befasst sich mit

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Dipl. Kfm. Andreas L. Huber WP StB

Dipl. Kfm. Andreas L. Huber WP StB Herzlich willkommen! Sie sind da, ein guter Anfang! Rechtsformen im Überblick, in einer halben Stunde, geht das? Wer stellt die Fragen, wer kennt die Antworten? Wichtig:

Dipl. Kfm. Andreas L. Huber WP StB Herzlich willkommen! Sie sind da, ein guter Anfang! Rechtsformen im Überblick, in einer halben Stunde, geht das? Wer stellt die Fragen, wer kennt die Antworten? Wichtig:

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Rechtsformen der privat-rechtlichen Unternehmen. Betriebswirtschaftslehre

Die Rechtsform eines Unternehmens ist die, nach außen wirksame und typisierte Struktur und regelt das Außenund Innerverhältnis von Unternehmen Außenverhältnis: Rechtsbeziehungen gegenüber Dritten (Lieferanten,

Die Rechtsform eines Unternehmens ist die, nach außen wirksame und typisierte Struktur und regelt das Außenund Innerverhältnis von Unternehmen Außenverhältnis: Rechtsbeziehungen gegenüber Dritten (Lieferanten,

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Gemeinsamer Bericht. I. Vorbemerkung

Gemeinsamer Bericht des Vorstands der Herlitz Aktiengesellschaft und der Geschäftsführung der Mercoline GmbH gemäß 295, 293a Aktiengesetz über die Änderung des Gewinnabführungsvertrages vom 24. November

Gemeinsamer Bericht des Vorstands der Herlitz Aktiengesellschaft und der Geschäftsführung der Mercoline GmbH gemäß 295, 293a Aktiengesetz über die Änderung des Gewinnabführungsvertrages vom 24. November

Lieferantenkredit. Tage] Skontosatz[%]

![Lieferantenkredit. Tage] Skontosatz[%]](/thumbs/24/2814396.jpg "Lieferantenkredit. Tage] Skontosatz[%]") Fremdfinanzierung kurzfristige Lieferantenkredit Unternehmen erhält Leistung ohne sie sofort zu bezahlen Zinssatz[%] Tage Zins = Kreditbetrag * * 100 360 Skontosatz[%] Jahresprozentsatz[%] = * 360 Zahlungsziel[

Fremdfinanzierung kurzfristige Lieferantenkredit Unternehmen erhält Leistung ohne sie sofort zu bezahlen Zinssatz[%] Tage Zins = Kreditbetrag * * 100 360 Skontosatz[%] Jahresprozentsatz[%] = * 360 Zahlungsziel[

1.4.1 Die Gesellschaft mit beschränkter Haftung (GmbH) Folie Gesellschaft mit beschränkter Haftung (GmbH)

Folie Gesellschaft mit beschränkter Haftung (GmbH)") 1.4 Die Kapitalgesellschaften 1.4.1 Die Gesellschaft mit beschränkter Haftung (GmbH) Folie Gesellschaft mit beschränkter Haftung (GmbH) Die GmbH wird von einer Person oder mehreren Personen gegründet.

1.4 Die Kapitalgesellschaften 1.4.1 Die Gesellschaft mit beschränkter Haftung (GmbH) Folie Gesellschaft mit beschränkter Haftung (GmbH) Die GmbH wird von einer Person oder mehreren Personen gegründet.

Die Firma kann Personen-, Sach-, Phantasieoder gemischte Firma sein. Sie muss die Bezeichnung OHG bzw. offene Handelsgesellschaft.

Rechtsformen der Unternehmen 17 Firma Kapital Fremdkapital Haftung Geschäftsführung Die Firma kann Personen-, Sach-, Phantasieoder gemischte Firma sein. Sie muss die Bezeichnung OHG bzw. offene Handelsgesellschaft

Rechtsformen der Unternehmen 17 Firma Kapital Fremdkapital Haftung Geschäftsführung Die Firma kann Personen-, Sach-, Phantasieoder gemischte Firma sein. Sie muss die Bezeichnung OHG bzw. offene Handelsgesellschaft

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Online Vorlesung. Externes Rechnungswesen

Manuela Ruck Online Vorlesung Externes Rechnungswesen Jahresabschluss Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks, der Vervielfältigung, Veröffentlichung

Manuela Ruck Online Vorlesung Externes Rechnungswesen Jahresabschluss Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks, der Vervielfältigung, Veröffentlichung

2 - Navigationspfad für rwfhso2q02 vom 29.07.2004. Kapitel 2. rwfhso2q02nav 29.07.2004 Seite 1 / 13

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Rechtliche Aspekte der Unternehmensnachfolge

Rechtliche Aspekte der Bedeutung der Rechtsform und sonstig Hinweise bei Nachfolge / Übergang von Unternehmen 1 Einleitung erfordert eine ganzheitliche Betrachtung : Betriebswirtschaft Gesellschaftsrecht

Rechtliche Aspekte der Bedeutung der Rechtsform und sonstig Hinweise bei Nachfolge / Übergang von Unternehmen 1 Einleitung erfordert eine ganzheitliche Betrachtung : Betriebswirtschaft Gesellschaftsrecht

Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre / Script 8 ) Grundlagen der Betriebswirtschaftslehre S c r i p t ( Teil 8 ) [ Dr. Lenk ] 2 11. Rechtsformen... 3 11.1 Privatrechtliche Formen...5 11.1.1 Einzelunternehmen...

Grundlagen der Betriebswirtschaftslehre / Script 8 ) Grundlagen der Betriebswirtschaftslehre S c r i p t ( Teil 8 ) [ Dr. Lenk ] 2 11. Rechtsformen... 3 11.1 Privatrechtliche Formen...5 11.1.1 Einzelunternehmen...

SATZUNG DER BERLIN HYP AG

SATZUNG DER BERLIN HYP AG in der Fassung des Beschlusses der Hauptversammlung vom 29. Juli 2015 Satzung 29. Juli 2015 Seite 1 von 7 I. ABSCHNITT Allgemeine Bestimmungen 1 Die Gesellschaft führt die Firma

SATZUNG DER BERLIN HYP AG in der Fassung des Beschlusses der Hauptversammlung vom 29. Juli 2015 Satzung 29. Juli 2015 Seite 1 von 7 I. ABSCHNITT Allgemeine Bestimmungen 1 Die Gesellschaft führt die Firma

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

Online-Tutorium vom 19.06.2012

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Gestaltungsmöglichkeiten durch Gesellschaftsrecht und Rechtsform. Rechtsanwalt Dr. Harald Kronberger

Gestaltungsmöglichkeiten durch Gesellschaftsrecht und Rechtsform Rechtsanwalt Dr. Harald Kronberger 1. Unternehmen jede auf Dauer angelegte Organisation selbständiger wirtschaftlicher Tätigkeit, mag sie

Gestaltungsmöglichkeiten durch Gesellschaftsrecht und Rechtsform Rechtsanwalt Dr. Harald Kronberger 1. Unternehmen jede auf Dauer angelegte Organisation selbständiger wirtschaftlicher Tätigkeit, mag sie

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Allgemeine Rechtsgrundsätze zur Vor-GmbH

Allgemeine Rechtsgrundsätze zur Vor-GmbH Fähigkeit zur Teilnahme am Rechtsverkehr Gesellschaft eigener Art; Unterschied zur späteren GmbH nur fehlender Status als juristische Person Als notwendige Vorstufe

Allgemeine Rechtsgrundsätze zur Vor-GmbH Fähigkeit zur Teilnahme am Rechtsverkehr Gesellschaft eigener Art; Unterschied zur späteren GmbH nur fehlender Status als juristische Person Als notwendige Vorstufe

Finanzplanung Beispiel

Finanzplanung Beispiel Sie sollen für Ihren Betrieb den ersten Entwurf eines kurzfristigen Finanzplans für die Monate Juli bis September d.j. erstellen. Nachfolgende Daten stehen Ihnen zur Verfügung. Situation:

Finanzplanung Beispiel Sie sollen für Ihren Betrieb den ersten Entwurf eines kurzfristigen Finanzplans für die Monate Juli bis September d.j. erstellen. Nachfolgende Daten stehen Ihnen zur Verfügung. Situation:

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Gesellschaftsvertrag der Klärwerk Vreden GmbH

Gesellschaftsvertrag der Klärwerk Vreden GmbH Inhaltsverzeichnis A. Allgemeine Bestimmungen 1 Rechtsform, Firma und Sitz der Gesellschaft 2 Gegenstand des Unternehmens 3 Stammkapital 4 Dauer der Gesellschaft,

Gesellschaftsvertrag der Klärwerk Vreden GmbH Inhaltsverzeichnis A. Allgemeine Bestimmungen 1 Rechtsform, Firma und Sitz der Gesellschaft 2 Gegenstand des Unternehmens 3 Stammkapital 4 Dauer der Gesellschaft,

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

41 Finanzwirtschaft Einordnungen

BETRIEBSWIRTSCHAFTSLEHRE I 41 Finanzwirtschaft Einordnungen 2010.12 Prof. Dr. Friedrich Wilke Finanzierung 41 Einordnungen 1 Finanzwirtschaft Aufgabenbereich der Finanzwirtschaft sind die Zahlungsströme.

BETRIEBSWIRTSCHAFTSLEHRE I 41 Finanzwirtschaft Einordnungen 2010.12 Prof. Dr. Friedrich Wilke Finanzierung 41 Einordnungen 1 Finanzwirtschaft Aufgabenbereich der Finanzwirtschaft sind die Zahlungsströme.

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz 1. Bezeichnung der Vermögensanlage Crowdinvesting (Schwarmfinanzierung) für die RAD Medical GmbH, Dorfstrasse 30, 14822 Niederwerbig 2.

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz 1. Bezeichnung der Vermögensanlage Crowdinvesting (Schwarmfinanzierung) für die RAD Medical GmbH, Dorfstrasse 30, 14822 Niederwerbig 2.

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Sicherung der Liquidität. Kapitalfreisetzung für Investitionen. Aus der Schuldenfalle entkommen. Vermeidung von Insolvenzgefahren.

LICON 5 Unternehmenskreislauf- Ihre Stärke Sicherung der Liquidität Kapitalfreisetzung für Investitionen Aus der Schuldenfalle entkommen Vermeidung von Insolvenzgefahren durch KREDITFINANZIERUNG über KAPITALANLAGE

LICON 5 Unternehmenskreislauf- Ihre Stärke Sicherung der Liquidität Kapitalfreisetzung für Investitionen Aus der Schuldenfalle entkommen Vermeidung von Insolvenzgefahren durch KREDITFINANZIERUNG über KAPITALANLAGE

Passivseite der Bilanz

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Kap. 7 Eigenkapital by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008 WIFI Schärding

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Kap. 7 Eigenkapital by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008 WIFI Schärding

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

Rechtsform der Unternehmung. Rechtsform der Unternehmung

Rechtsform der Unternehmung Quelle: Frankfurter Rundschau, 2008-03-21 Rechtsform der Unternehmung Allgemein gilt: Die optimale Rechtsform gibt es nicht. Jede Form hat Vor- und Nachteile. Bevor die Rechtsform

Rechtsform der Unternehmung Quelle: Frankfurter Rundschau, 2008-03-21 Rechtsform der Unternehmung Allgemein gilt: Die optimale Rechtsform gibt es nicht. Jede Form hat Vor- und Nachteile. Bevor die Rechtsform

Beispiel 17. Folie 94. Gesellschaftsrecht Prof. Dr. Florian Jacoby

Beispiel 17 A ist Kommanditist der X-KG. Im Gesellschaftsvertrag sind 50.000 als Haftsumme für A festgelegt. Ferner hat A sich dort verpflichtet, 50.000 als Einlage zu erbringen. Die A-AG verlangt von

Beispiel 17 A ist Kommanditist der X-KG. Im Gesellschaftsvertrag sind 50.000 als Haftsumme für A festgelegt. Ferner hat A sich dort verpflichtet, 50.000 als Einlage zu erbringen. Die A-AG verlangt von

Rechtsformen von Unternehmen in Deutschland

Wesentliche Rechtsformen im Überblick Rechtsformen für privatwirtschaftliche Unternehmen Einzelunternehmen/ Einzelfirma Gesellschaftsunternehmen/ Gesellschaften Personengesellschaften Kapitalgesellschaften

Wesentliche Rechtsformen im Überblick Rechtsformen für privatwirtschaftliche Unternehmen Einzelunternehmen/ Einzelfirma Gesellschaftsunternehmen/ Gesellschaften Personengesellschaften Kapitalgesellschaften

Inhalt. Einführung in das Gesellschaftsrecht

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Offene Handelsgesellschaft (ohg)

") Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 51957 Offene Handelsgesellschaft (ohg) Inhalt: 1. Was ist eine ohg?...2 2. Wie wird eine ohg gegründet? Was sind die wichtigsten Voraussetzungen

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 51957 Offene Handelsgesellschaft (ohg) Inhalt: 1. Was ist eine ohg?...2 2. Wie wird eine ohg gegründet? Was sind die wichtigsten Voraussetzungen

5.3.7.3 Rechtsformen. 3.3.7.3.1 Rechtsformen im Überblick 3.3.7.3.2 Entscheidungskriterien 3.3.7.3.3 Einzelunternehmen. Businessplanung Seminar

5.3.7.3 Rechtsformen 3.3.7.3.1 Rechtsformen im Überblick 3.3.7.3.2 Entscheidungskriterien 3.3.7.3.3 Einzelunternehmen 3.3.7.3 Rechtsformen 3.3.7.3.4 Personengesellschaften Gesellschaft bürgerlichen Rechts

5.3.7.3 Rechtsformen 3.3.7.3.1 Rechtsformen im Überblick 3.3.7.3.2 Entscheidungskriterien 3.3.7.3.3 Einzelunternehmen 3.3.7.3 Rechtsformen 3.3.7.3.4 Personengesellschaften Gesellschaft bürgerlichen Rechts

IVU Traffic Technologies AG

IVU Traffic Technologies AG Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Gemäß 122 Abs. 2 AktG können Aktionäre, deren Anteile zusammen den zwanzigsten

IVU Traffic Technologies AG Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Gemäß 122 Abs. 2 AktG können Aktionäre, deren Anteile zusammen den zwanzigsten

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Infoblatt Lehrer Organisation der Finanzierung und der Buchführung

Infoblatt Lehrer Organisation der Finanzierung und der Buchführung Einen Teil des Projekts stellt der Bereich der Finanzen dar, der vom Projektstart an ein wichtiges Thema sein sollte, muss doch für ein

Infoblatt Lehrer Organisation der Finanzierung und der Buchführung Einen Teil des Projekts stellt der Bereich der Finanzen dar, der vom Projektstart an ein wichtiges Thema sein sollte, muss doch für ein

Die GmbH. Unterscheidungsmerkmal Gründungsvorschriften. Organe. HR-Eintragung. Firma Kapitalaufbringung. Haftung. Geschäftsführung.

Die GmbH GmbH GmbH (gemäß GmbH-Gesetz) GmbH Gründung durch eine oder mehrere Personen; Gesellschaftsvertrag erforderlich (=Satzung); muss notariell beurkundet werden - Gesellschafterversammlung: oberstes

Die GmbH GmbH GmbH (gemäß GmbH-Gesetz) GmbH Gründung durch eine oder mehrere Personen; Gesellschaftsvertrag erforderlich (=Satzung); muss notariell beurkundet werden - Gesellschafterversammlung: oberstes

Ausschüttungsrate. Außenfinanzierung. Außergerichtlicher Vergleich. Außergerichtlicher Vergleich

15 Außergerichtlicher Vergleich 2. Zweck der Ausgründung: Aufgabenteilung durch Gründung einer Doppelgesellschaft (Betriebsaufspaltung), Erlangung steuerlicher Vorteile. 3. Steuerliche Auswirkungen: a)

15 Außergerichtlicher Vergleich 2. Zweck der Ausgründung: Aufgabenteilung durch Gründung einer Doppelgesellschaft (Betriebsaufspaltung), Erlangung steuerlicher Vorteile. 3. Steuerliche Auswirkungen: a)

ARTIKEL WER DIE WAHL HAT. Das Einzelunternehmen. Existenzgründung und Unternehmensförderung

ARTIKEL Existenzgründung und Unternehmensförderung WER DIE WAHL HAT Existenzgründer, Unternehmensnachfolger und Unternehmer benötigen eine ihren Unternehmensverhältnissen am besten passende, das heißt,

ARTIKEL Existenzgründung und Unternehmensförderung WER DIE WAHL HAT Existenzgründer, Unternehmensnachfolger und Unternehmer benötigen eine ihren Unternehmensverhältnissen am besten passende, das heißt,

Technischer Fachwirt. Betriebliche Funktionsbereiche Foliensatz 2. Inhalt: Finanzierung/Investition Controlling Personalmanagement

IHK Kurs, Technischer Fachwirt, Fach BWL Seite 1 Technischer Fachwirt Betriebliche Funktionsbereiche Foliensatz 2 Inhalt: Finanzierung/Investition Controlling Personalmanagement IHK Kurs, Technischer Fachwirt,

IHK Kurs, Technischer Fachwirt, Fach BWL Seite 1 Technischer Fachwirt Betriebliche Funktionsbereiche Foliensatz 2 Inhalt: Finanzierung/Investition Controlling Personalmanagement IHK Kurs, Technischer Fachwirt,

Stornierungsbedingungen und weitere Voraussetzungen - 2016

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Reglement der Darlehenskasse der Baugenossenschaft wohnen & mehr

Reglement der Darlehenskasse der Baugenossenschaft wohnen & mehr 14. Dezember 2015 1. Zweck Mit der Darlehenskasse soll: 1.1 berechtigten Personen Gelegenheit zu sicherer und zinstragender Anlage von Geldbeträgen

Reglement der Darlehenskasse der Baugenossenschaft wohnen & mehr 14. Dezember 2015 1. Zweck Mit der Darlehenskasse soll: 1.1 berechtigten Personen Gelegenheit zu sicherer und zinstragender Anlage von Geldbeträgen

Vorlesung Gesellschaftsrecht

Vorlesung Gesellschaftsrecht Übung Einheit 5: Offene Handelsgesellschaft (ohg) Haftung bei Wechsel im Bestand der ohg Übersicht: Offene Handelsgesellschaft Kurzübersicht zur ohg 105 ff. HGB 2 Übersicht:

Vorlesung Gesellschaftsrecht Übung Einheit 5: Offene Handelsgesellschaft (ohg) Haftung bei Wechsel im Bestand der ohg Übersicht: Offene Handelsgesellschaft Kurzübersicht zur ohg 105 ff. HGB 2 Übersicht:

Corporate Financing. Außenfinanzierung. Innenfinanzierung. Praxisbezug: CoRe

2006 Martin Grabsch Corporate Financing : Liegt immer dann vor, wenn finanzielle Mittel nicht durch den betrieblichen Umsatzprozess generiert werden Beschaffungsquellen: Geldmarkt Kapitalmarkt : Formen

2006 Martin Grabsch Corporate Financing : Liegt immer dann vor, wenn finanzielle Mittel nicht durch den betrieblichen Umsatzprozess generiert werden Beschaffungsquellen: Geldmarkt Kapitalmarkt : Formen

Dossier D2 Kommanditgesellschaft

Dossier Kommanditgesellschaft Sie ist auch eine Personengesellschaft, unterscheidet sich aber in folgenden Punkten von der Kollektivgesellschaft. Gesellschafter (Teilhaber) Die Kommanditgesellschaft hat

Dossier Kommanditgesellschaft Sie ist auch eine Personengesellschaft, unterscheidet sich aber in folgenden Punkten von der Kollektivgesellschaft. Gesellschafter (Teilhaber) Die Kommanditgesellschaft hat

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Unternehmensformen im Überblick

Unternehmensformen im Überblick Wichtige Tipps für Unternehmer und Existenzgründer Januar 2015 Industrie- und Handelskammer zu Schwerin Graf-Schack-Allee 12, 19053 Schwerin Tel.: 0385 5103 514 Fax: 0385

Unternehmensformen im Überblick Wichtige Tipps für Unternehmer und Existenzgründer Januar 2015 Industrie- und Handelskammer zu Schwerin Graf-Schack-Allee 12, 19053 Schwerin Tel.: 0385 5103 514 Fax: 0385

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!

Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!") Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

5. Kapitel. Inhaltsübersicht. V. Das Rechnungswesen und die Prüfung von Vereinen

5. Kapitel Inhaltsübersicht V. Das Rechnungswesen und die Prüfung von Vereinen A. Kleine, mittelgroße und große Vereine B. Rechnungsprüfer / Abschlussprüfer 5. Kapitel, Seite 1 von 6 V. Das Rechnungswesen

5. Kapitel Inhaltsübersicht V. Das Rechnungswesen und die Prüfung von Vereinen A. Kleine, mittelgroße und große Vereine B. Rechnungsprüfer / Abschlussprüfer 5. Kapitel, Seite 1 von 6 V. Das Rechnungswesen

CHSH. GILESCU & PARTENERII Cerha Hempel Spiegelfeld Hlawati

GILESCU & PARTENERII Partnerschaft von Rechtsanwälten Splaiul Independentei 42-44, Sekt. 5, RO-050084 Bukarest Tel. 0040 21 311 12 13, 0040 21 319 99 90 Fax 0040 21 314 24 70 www.gp-chsh.ro Präsentation

GILESCU & PARTENERII Partnerschaft von Rechtsanwälten Splaiul Independentei 42-44, Sekt. 5, RO-050084 Bukarest Tel. 0040 21 311 12 13, 0040 21 319 99 90 Fax 0040 21 314 24 70 www.gp-chsh.ro Präsentation

die e.m.s. cycle GmbH & Co. KG, Lingen (Ems), Amtsgericht Osnabrück, HRA 100643, im

, Amtsgericht Osnabrück, HRA 100643, im") Gegenantrag der Envio AG, Hamburg ( Aktionärin ) zu TOP 9 - Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft durch Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre

Gegenantrag der Envio AG, Hamburg ( Aktionärin ) zu TOP 9 - Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft durch Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre

Übungen im Handels- und Wirtschaftsrecht FS 2016

Übungen im Handels- und Wirtschaftsrecht FS 2016 Fall 2 Schieflage in der Bar OA Dr. iur. des. Damiano Canapa 19.05.2016 Seite 1 Frage 1: Besteht ein Anspruch von C gegen B? Frage 1: Besteht ein Anspruch

Übungen im Handels- und Wirtschaftsrecht FS 2016 Fall 2 Schieflage in der Bar OA Dr. iur. des. Damiano Canapa 19.05.2016 Seite 1 Frage 1: Besteht ein Anspruch von C gegen B? Frage 1: Besteht ein Anspruch

1996 wurden in Deutschland 630.337 GmbHs in den Handelsregistern geführt (Stat. Bunoesamt>.

"lutzp.wuensche" Die GmbH - 1 - Die GmbH ist eine Handelsgesellschaft mit eigener Rechtspersönlichkeit, deren Gesellschafter mit Stammeinlagen am Stammkapital beteiligt sind, ohne persönlich für die Verbindlichkeiten

"lutzp.wuensche" Die GmbH - 1 - Die GmbH ist eine Handelsgesellschaft mit eigener Rechtspersönlichkeit, deren Gesellschafter mit Stammeinlagen am Stammkapital beteiligt sind, ohne persönlich für die Verbindlichkeiten

Hier erhalten Sie hilfreiche Tipps und Unterlagen für die Gründung einer Genossenschaft. Kooperationen und Genossenschaften

Hier erhalten Sie hilfreiche Tipps und Unterlagen für die Gründung einer Genossenschaft. Kooperationen und Genossenschaften Persönliches Engagement der Gründer und damit verbunden Eigennutz und Solidarität

Hier erhalten Sie hilfreiche Tipps und Unterlagen für die Gründung einer Genossenschaft. Kooperationen und Genossenschaften Persönliches Engagement der Gründer und damit verbunden Eigennutz und Solidarität

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO. Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 1. Halbjahr 2010 Termin: 4. Februar 2010 Bearbeitungszeit: 5 Stunden

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 1. Halbjahr 2010 Termin: 4. Februar 2010 Bearbeitungszeit: 5 Stunden

Entscheidungsparameter für die Rechtsformwahl. Rechtsanwalt Dr. Fritz Westhelle Fachanwalt für Insolvenz- u. Arbeitsrecht

Entscheidungsparameter für die Rechtsformwahl Rechtsanwalt Dr. Fritz Westhelle Fachanwalt für Insolvenz- u. Arbeitsrecht 1. Haftung 2. Gewinn- bzw. Verlustbeteiligung 3. Entnahmerechte 4. Leitungsbefugnis

Entscheidungsparameter für die Rechtsformwahl Rechtsanwalt Dr. Fritz Westhelle Fachanwalt für Insolvenz- u. Arbeitsrecht 1. Haftung 2. Gewinn- bzw. Verlustbeteiligung 3. Entnahmerechte 4. Leitungsbefugnis

Punkte: /40 Note: O Bauer (Di) O Bauer (Do) O Konwitschka O Schutte

O Bauer (Do) O Konwitschka O Schutte") Punkte: /40 Note: Klausur aus Kapitalgesellschaftsrecht 1.2. 2003 9.00-10.30 h Schreiben Sie die Antworten in die dafür vorgesehenen Freiräume! Bitte BEGRÜNDEN (!!!) Sie Ihre Antworten! O Bauer (Di) O

Punkte: /40 Note: Klausur aus Kapitalgesellschaftsrecht 1.2. 2003 9.00-10.30 h Schreiben Sie die Antworten in die dafür vorgesehenen Freiräume! Bitte BEGRÜNDEN (!!!) Sie Ihre Antworten! O Bauer (Di) O

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien I. Allgemeines Was sind Namensaktien? Die UCP Chemicals AG ( UCP oder die Gesellschaft ) wird als Gesellschaft mit Namensaktien ein Aktienbuch

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien I. Allgemeines Was sind Namensaktien? Die UCP Chemicals AG ( UCP oder die Gesellschaft ) wird als Gesellschaft mit Namensaktien ein Aktienbuch

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

ODDSLINE Entertainment AG

Heidenheim an der Brenz WKN A0JNFM ISIN DE000A0JNFM6 Die Aktionäre der Gesellschaft werden hiermit zur außerordentlichen Hauptversammlung am Mittwoch, den 30. April 2014 um 10 Uhr in die Geschäftsräume

Heidenheim an der Brenz WKN A0JNFM ISIN DE000A0JNFM6 Die Aktionäre der Gesellschaft werden hiermit zur außerordentlichen Hauptversammlung am Mittwoch, den 30. April 2014 um 10 Uhr in die Geschäftsräume

Gesellschaftsvertrag der Stadtwerke Hattingen Netz GmbH. zugestimmt durch Beschluss der Stadtverordnetenversammlung vom 14.12.2006

Gesellschaftsvertrag der Stadtwerke Hattingen Netz GmbH zugestimmt durch Beschluss der Stadtverordnetenversammlung vom 14.12.2006 1 Rechtsform, Firma und Sitz (1) Die Gesellschaft führt die Firma "Stadtwerke

Gesellschaftsvertrag der Stadtwerke Hattingen Netz GmbH zugestimmt durch Beschluss der Stadtverordnetenversammlung vom 14.12.2006 1 Rechtsform, Firma und Sitz (1) Die Gesellschaft führt die Firma "Stadtwerke

Prüfkompetenz des Prüfungsausschusses

LAND BURGENLAND ABTEILUNG 2 - GEMEINDEN UND SCHULEN Checkliste I Prüfungsausschuss gemäß 78 Bgld. GemO zur Prüfung der wirtschaftlichen Unternehmungen gemäß 63 Abs. 2 GemO, die unter beherrschendem Einfluss

LAND BURGENLAND ABTEILUNG 2 - GEMEINDEN UND SCHULEN Checkliste I Prüfungsausschuss gemäß 78 Bgld. GemO zur Prüfung der wirtschaftlichen Unternehmungen gemäß 63 Abs. 2 GemO, die unter beherrschendem Einfluss

Sie suchen Unterstützung bei der Realisierung Ihrer Idee?

ERP-INNOVATIONSPROGRAMM Sie suchen Unterstützung bei der Realisierung Ihrer Idee? Die Zukunftsförderer Jedes Projekt beginnt mit einer guten Idee Innovationen sind in der Regel mit einem erheblichen finanziellen

ERP-INNOVATIONSPROGRAMM Sie suchen Unterstützung bei der Realisierung Ihrer Idee? Die Zukunftsförderer Jedes Projekt beginnt mit einer guten Idee Innovationen sind in der Regel mit einem erheblichen finanziellen

Offene Handelsgesellschaft (OHG)

") Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 51957 Offene Handelsgesellschaft (OHG) Inhalt: Offene Handelsgesellschaft (OHG)... 1 1. Was ist eine OHG?... 2 2. Was sind die Voraussetzungen

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 51957 Offene Handelsgesellschaft (OHG) Inhalt: Offene Handelsgesellschaft (OHG)... 1 1. Was ist eine OHG?... 2 2. Was sind die Voraussetzungen

Abb. 1: Wichtige Gesellschaftsformen

Abb. 1: Wichtige Gesellschaftsformen Gesellschaften Personengesellschaften Grundform: BGB-Gesellschaft, 705 BGB Sonderformen: OHG, 105ff. HGB KG, 161ff. HGB StG, 230ff. HGB EWIV, EG-VO Partnerschaft, PartGG

Abb. 1: Wichtige Gesellschaftsformen Gesellschaften Personengesellschaften Grundform: BGB-Gesellschaft, 705 BGB Sonderformen: OHG, 105ff. HGB KG, 161ff. HGB StG, 230ff. HGB EWIV, EG-VO Partnerschaft, PartGG

Einladung zur ordentlichen Hauptversammlung

München Wertpapier-Kenn-Nr.: A1X3WX ISIN DE000A1X3WX6 Einladung zur ordentlichen Hauptversammlung Wir laden hiermit unsere Aktionäre zu der am Donnerstag, den 07. Juli 2016, um 10.00 Uhr im Leonardo Hotel

München Wertpapier-Kenn-Nr.: A1X3WX ISIN DE000A1X3WX6 Einladung zur ordentlichen Hauptversammlung Wir laden hiermit unsere Aktionäre zu der am Donnerstag, den 07. Juli 2016, um 10.00 Uhr im Leonardo Hotel

Erläuternder Bericht des Vorstands der aap Implantate AG gemäß 175 Abs. 2 AktG zu den Angaben gemäß 289 Abs. 4 und 315 Abs. 4 HGB

Erläuternder Bericht des Vorstands der aap Implantate AG gemäß 175 Abs. 2 AktG zu den Angaben gemäß 289 Abs. 4 und 315 Abs. 4 HGB Die Angaben im Lagebericht und im Konzernlagebericht erläutern wir wie

Erläuternder Bericht des Vorstands der aap Implantate AG gemäß 175 Abs. 2 AktG zu den Angaben gemäß 289 Abs. 4 und 315 Abs. 4 HGB Die Angaben im Lagebericht und im Konzernlagebericht erläutern wir wie

Rechtsformen bei der Existenzgründung 18. November 2008

Rechtsformen bei der Existenzgründung 18. November 2008 Vorgestellt von: Harry Nöthe Abteilungsleiter Betriebsberatung Handwerkskammer Potsdam, Tel. 0331 3703-170 Personenunternehmen Kapitalgesellschaften

Rechtsformen bei der Existenzgründung 18. November 2008 Vorgestellt von: Harry Nöthe Abteilungsleiter Betriebsberatung Handwerkskammer Potsdam, Tel. 0331 3703-170 Personenunternehmen Kapitalgesellschaften