Grundwissen für die Vereinsleitung: Recht - Steuern - Buchführung.

|

|

|

- Carl Frank

- vor 8 Jahren

- Abrufe

Transkript

1 Grundwissen für die Vereinsleitung: Recht - Steuern - Buchführung Wolfgang Pfeffer ff

2 Themenübersicht Haftungsrisiken im e.v. Pflichten des Vorstands Buchführungspflichten und Rechenschaftspflicht des Vorstands Steuern im Verein Vor- und Nachteile der Gemeinnützigkeit Seite 2

3 Haftung Haftungsverhältnisse im e.v. Wer haftet? grundsätzlich nicht die Mitglieder (nicht für den Verein) in bestimmten Fällen der Vorstand Gesetzliche Haftung Steuerhaftung Sozialversicherungshaftung Insolvenzhaftung aber: keine Haftung des Vorstands für die wirtschaftlichen Risiken der Vereinstätigkeit (vertragliche Haftung) außer bei Insolvenzverschleppung Seite 3

4 Haftung Gesetzliche Haftung = Haftung für ein rechtswidriges schuldhaftes Handeln oder Unterlassen, durch das ein Dritter geschädigt wird unabhängig von einer vertraglichen Beziehung schuldhaft = fahrlässig oder vorsätzlich einfache (leichte) Fahrlässigkeit: die verkehrsübliche Sorgfalt wurde nicht angewendet grobe Fahrlässigkeit: = grobe Missachtung der Sorgfaltspflicht; sehr einfache und nahe liegende Erwägungen, die einen Schaden verhindert hätten, wurden außer Acht gelassen Keine Haftung für einen Schaden, der mit üblichen Mittel nicht abzuwenden ist (kein Verschulden)! Haftpflichtversicherung des Vereins! Seite 4

!")

5 Haftung Gesetzliche Haftung des Vorstands Außenhaftung = Haftung des Vereins/Vorstandes gegenüber Dritten grundsätzlich haftet zunächst der Verein ein Durchgriff auf den Vorstand ist möglich, wenn der Verein den Schaden nicht decken kann gesetzliche Haftungsfreistellung für ehrenamtliche Vorstandsmitglieder bei nur leichter Fahrlässigkeit Innenhaftung = Haftung des Vorstands gegenüber g dem Verein (nicht einzelnen Mitgliedern) bei Haftungsübernahme des Vereins im Fall der Außenhaftung Inhaftungnahme des Vorstands möglich (sog. Innenregress) Gesetzliche Haftungsfreistellung für ehrenamtliche Vorstandsmitglieder bei leichter Fahrlässigkeit Freistellung durch MV-Beschluss möglich (Entlastung) Seite 5

6 Haftung Gesetzliche Haftung des Vorstands wichtige Fälle Verletzung der Verkehrssicherungspflicht Verein ist verpflichtet, den ordnungsgemäßen g Zustand seiner Anlagen (Gefahrenquellen) sicherzustellen (Gebäude, Spiel- und Sportplätze, technische Geräte usf.) Verletzung der Aufsichtspflicht = Haftung für Schäden, die Minderjährige und andere Aufsichtsbedürftige sich und anderen zufügen Haftungsabstufung durch ein Mitverschulden des Minderjährigen (nicht bei Kindern unter 7) Seite 6

Verletzung der Aufsichtspflicht = Haftung für Schäden, die Minderjährige und andere Aufsichtsbedürftige sich und")

7 Haftung Haftungsfreistellung bei gesetzlicher Haftung Der Verein muss Vorstand und Mitglieder von der Haftung freistellen, wenn der Schaden lediglich leicht fahrlässig verursacht wurde die jährlichen Vergütungen nicht höher sind als 720 und der Schaden im Rahmen von Amtsaufgaben bzw. von durch den Verein beauftragten Tätigkeiten geschah Seite 7

8 Haftung Steuerhaftung gesetzlicher Vertreter (= Vorstand) hat die steuerlichen Pflichten des Vereins zu erfüllen haftet persönlich, wenn durch vorsätzliche oder grob fahrlässige Verletzung steuerlicher Pflichten Steuern nicht oder nicht rechtzeitig gezahlt werden Hinweis: Fast immer liegt grobe Fahrlässigkeit vor gilt z. B. auch für Lohnsteuer oder Abzugssteuer für ausländische Künstler/Sportler Seite 8

9 Haftung Sozialversicherungshaftung Wenn der Verein Arbeitnehmer beschäftigt, ist er verpflichtet, Sozialversicherungsbeiträge g einzubehalten und abzuführen. Vorstand haftet neben dem Verein mit seinem persönlichen Vermögen für die Beiträge Seite 9

10 Haftung Haftung im Insolvenzfall bei Zahlungsunfähigkeit und Überschuldung Pflicht zur Anmeldung der Insolvenz Haftung bei Schädigung eines Gläubigers durch Insolvenzverschleppung (für nicht gedeckte Ansprüche nach Eintritt der Insolvenzreife) Vorstand muss sich laufend über die finanzielle Entwicklung des Vereins informieren Seite 10

Vorstand muss sich laufend über die finanzielle Entwicklung des")

11 Pflichten des Vorstands Pflichten des Vorstands grundsätzliche Sorgfaltspflicht Wichtig: Das bemisst sich nicht nach den persönlichen, sondern nach den für das Amt erforderlichen Fähigkeiten. Erhaltung des Vereinsvermögens Erhebung der Beiträge Geltendmachen von Forderungen und Ansprüchen Abwehr von unberechtigten Forderungen Schutz des Vereins vor Insolvenz Buchführungspflicht Meldepflichten gegenüber dem Registergericht Einberufung der Mitgliederversammlung Seite 11

12 Rechnungslegung Buchführungspflichten und Rechenschaftspflichten vereinsrechtliche Buchführungspflicht = Rechenschaftspflicht des Vorstands gegenüber der Mitgliederversammlung steuerliche Buchführungspflichten Gewinnermittlung für Körperschaft und Gewerbesteuer (i.d.r. nur einfache Einnahmen-Ausgaben-Rechnung) Umsatzsteuer Führung von Lohnkonten (bei abhängig Beschäftigten) besondere Nachweise bei Gemeinnützigkeit o Gem1-Formular o Tätigkeitsbericht o EÜR nach steuerlichen Bereichen getrennt Seite 12

13 Rechnungslegung Rechenschaftspflicht des Vorstands geordnete Zusammenstellung der Einnahmen und Ausgaben Bestandsverzeichnisse Bank- und Kassenbestände Anlagenverzeichnis des Sachvermögens Mitgliederversammlung kann Auskünfte über die laufenden Geschäfte verlangen Weitere Vorgaben können sich aus der Satzung ergeben. Seite 13

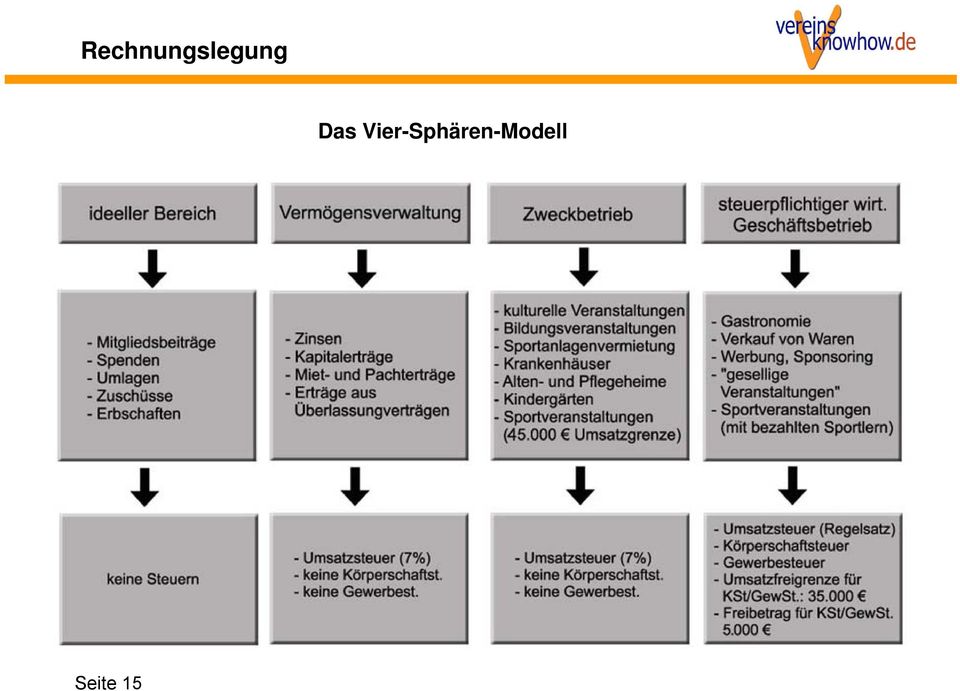

14 Rechnungslegung Besondere Nachweise für die Gemeinnützigkeit getrennte Aufzeichnungen über die Einnahmen und Ausgaben für ideellen Bereich Vermögensverwaltung Zweckbetriebe steuerpflichtige wirtschaftliche Geschäftsbetriebe Aufzeichnungen über Spenden (Aufbewahrung von Kopien der Spendenbescheinigung) Nachweise über die Bildung von gemeinnützigkeitsrechtlichen Rücklagen (per Nebenrechnung oder Ausweis in der Bilanz) Aufstellung über das Vermögen Nachweis der satzungsgemäßen Mittelverwendung (Mittelbindung) Nachweis der zeitnahen Mittelverwendung Seite 14

Aufstellung über das Vermögen Nachweis der satzungsgemäßen Mittelverwendung (Mittelbindung) Nachweis der zeitnahen Mittelverwendung")

15 Rechnungslegung Das Vier-Sphären-Modell Seite 15

16 Besteuerung Steuern im Verein Körperschaftsteuer Gewerbesteuer Umsatzsteuer weitere Steuern (Lohnsteuer, Bauabzugssteuer...) Seite 16

17 Besteuerung Körperschaftsteuer entspricht der Einkommensteuer bei natürlichen Personen besteuert werden die Überschüsse/Gewinne des steuerpflichtigen Bereichs Steuersatz: 15% Freibetrag: Euro (nur der darüber liegende Gewinn wird besteuert) Umsatzfreigrenze für gemeinnützige Vereine: d.h. sind die Umsätze nicht höher als , bleibt der Gewinn egal wie hoch steuerfrei Seite 17

18 Besteuerung Gewerbesteuer besteuert wird der Gewerbeertrag (entspricht in etwa dem Gewinn nach Körperschaftsteuer Steuersatz: 3,5% (Steuermesszahl) multipliziert mit dem Hebesatz der Gemeinde (200 bis 500%); durchschnittlich etwa 14% Freibetrag: Euro (nur der darüber liegende Gewinn wird besteuert) Umsatzfreigrenze für gemeinnützige Vereine: d.h. sind die Umsätze nicht höher als , bleibt der Gewinn egal wie hoch steuerfrei Seite 18

Umsatzfreigrenze für gemeinnützige Vereine: 35.000 d.h.")

19 Besteuerung Umsatzsteuer Grundsätzlich sind alle Leistungen (Lieferungen und sonstigen Leistungen also Produkte, Dienstleistungen usf.), die ein Unternehmer (Verein) gegen Entgelt erbringt, umsatzsteuerpflichtig. Vorausgesetzt ist, dass dabei ein Leistungstausch (Entgelt oder Gegenleistung) stattfindet. Steuerfrei sind: Schenkungen (Spenden) Zuschüsse i.d.r. Mitgliedsbeiträge Eine Vielzahl von Leistungen bei gemeinnützigen Vereinen ist von der Umsatzsteuer befreit, z.b. Teilnahmegebühren bei Bildungs- und Sportveranstaltungen Kinderbetreuung, Kinder- und Jugendhilfe Einrichtungen der Wohlfahrtspflege Seite 19

20 Besteuerung Umsatzsteuer - Kleinunternehmerregelung Befreiung von der Steuerpflicht, wenn die Umsätze des Vorjahres nicht höher waren als und im laufenden Jahr voraussichtlich nicht höher sind als Fazit: Vor allem gemeinnützige Vereine bleiben oft völlig von der Umsatzsteuer befreit. Seite 20

21 Gemeinnützigkeit Vorteile der Gemeinnützigkeit - Übersicht Spendenabzug Steuervorteil als Spendenmotivation Steuerbefreiung für bestimme Erlöse Zweckbetriebe und Vermögensverwaltung, Umsatzfreigrenze teilweise ermäßigter Umsatzsteuersatz Zweckbetriebe und Vermögensverwaltung Erbschaftsteuerbefreiung Freibeträge für Mitarbeiter Übungsleiterfreibetrag, g Ehrenamtspauschale verbesserte Fördermöglichkeiten vor allem: Zuschüsse anderer gemeinnütziger Organisationen Seite 21

22 Gemeinnützigkeit Steuerfreie Erträge - Vermögensverwaltung Körperschaftsteuerfrei sind Vermögenserträge, g das gilt vor allem für Zinsen und Kapitalerträge Einnahmen aus langfristiger Vermietung und Verpachtung Überlassungs- und Bewirtschaftungsverträge (z.b. Vereinsgaststätte) Seite 22

23 Gemeinnützigkeit Steuerfreie Erträge - Zweckbetriebe b Erträge aus bestimmten wirtschaftlichen Betätigungen g (sog. Zweckbetriebe) bleiben körperschaft- und gewerbesteuerfrei. Das betrifft - je nach Satzungszweck - z.b. Sportveranstaltungen Bildungsveranstaltungen Kinderbetreuung Jugendhilfeeinrichtungen Pflege- und Betreuungseinrichtungen Seite 23

24 Gemeinnützigkeit Steuerfreie Erträge - Umsatzfreigrenze Liegen die Einnahmen der steuerpflichtigen wirtschaftlichen Geschäftsbetriebe nicht über Euro pro Jahr, bleiben die Überschüsse daraus körperschaft- und gewerbesteuerfrei Das gilt z.b. für: Gaststätten und den sonstigen Verkauf von Speisen und Getränken Warenverkauf Hinweis: Überschüsse/Gewinne sind aber erst jenseits von Euro körperschaft- und gewerbesteuerpflichtig. Seite 24

25 Gemeinnützigkeit Umsatzsteuerermäßigung Umsätze der Vermögensverwaltung g und der Zweckbetriebe unterliegen nur dem ermäßigten Umsatzsteuersatz (7%). Das ist aber meist nur von Bedeutung, wenn die Kleinunternehmergrenze ( Euro) überschritten wird. Seite 25

26 Gemeinnützigkeit Vergütungen an Mitarbeiter Beschäftigt ein Verein Mitarbeiter, gelten die allgemeinen Regelungen g zur Lohnsteuerund Sozialversicherungspflicht. In gemeinnützigen Vereinen gibt es zwei Ausnahmen Übungsleiterfreibetrag: Euro pro Person und Jahr für pädagogische, pflegerische und künstlerische Tätigkeiten Ehrenamtsfreibetrag: 720 Euro pro Person und Jahr für alle Tätigkeiten im satzungsmäßigen Bereich (z.b. Kassenwart, technische Arbeiten...) bleiben lohnsteuer- und sozialversicherungsfrei, wenn die Tätigkeit nebenberuflich ausgeübt wird. Seite 26

27 Gemeinnützigkeit Nachteile der Gemeinnützigkeit Einschränkungen bei der Mittelverwendung (zweckgebundene Verwendung aller Mittel) Gebot der zeitnahen Mittelverwendung strenge Beschränkungen bei Zuwendungen an Mitglieder Vermögensbindung bei Auflösung des Vereins erweiterte steuerliche Nachweispflichten Seite 27

Finanzamt Brilon Besteuerung der Vereine allgemeine Informationen

1 Überblick: Tätigkeitsbereiche Steuerpflicht Umsatzsteuerliche Beurteilung Vorsteueraufteilung bei Schützenhallen 2 Tätigkeitsbereiche 3 Tätigkeitsbereiche: Verein ideelle Tätigkeit Vermögensverwaltung

1 Überblick: Tätigkeitsbereiche Steuerpflicht Umsatzsteuerliche Beurteilung Vorsteueraufteilung bei Schützenhallen 2 Tätigkeitsbereiche 3 Tätigkeitsbereiche: Verein ideelle Tätigkeit Vermögensverwaltung

Eine Sportveranstaltung planen was hat das mit Steuerrecht zu tun?

Eine Sportveranstaltung planen was hat das mit Steuerrecht zu tun? Seminar in Kienbaum 27.10.2007 Themen 1. Einleitung Steuerrechtskenntnisse unentbehrlich für eine professionelle BSG- oder Verbandsführung

Eine Sportveranstaltung planen was hat das mit Steuerrecht zu tun? Seminar in Kienbaum 27.10.2007 Themen 1. Einleitung Steuerrechtskenntnisse unentbehrlich für eine professionelle BSG- oder Verbandsführung

Vereine im Steuerrecht. Umsatzsteuer

Vereine im Steuerrecht Umsatzsteuer Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung im lsb h Stand: März 2009 Voraussetzungen der Unternehmereigenschaft eines Vereins Es muss

Vereine im Steuerrecht Umsatzsteuer Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung im lsb h Stand: März 2009 Voraussetzungen der Unternehmereigenschaft eines Vereins Es muss

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

GEMEINNÜTZIGER VEREIN UND STEUERN

GEMEINNÜTZIGER VEREIN UND STEUERN Die vier Bereiche der Vereinstätigkeit und Gesetzlich zulässige Rücklagenbildung Finanzamt Bitburg-Prüm, Heinz Broy Vortrag Volksbank Eifel - Mitte e.g. am 08.11.2012

GEMEINNÜTZIGER VEREIN UND STEUERN Die vier Bereiche der Vereinstätigkeit und Gesetzlich zulässige Rücklagenbildung Finanzamt Bitburg-Prüm, Heinz Broy Vortrag Volksbank Eifel - Mitte e.g. am 08.11.2012

AWMF-Schatzmeistertagung am 28. Oktober 2009 in Düsseldorf

AWMF-Schatzmeistertagung am 28. Oktober 2009 in Düsseldorf Grundlagen und neue Entwicklungen im Gemeinnützigkeitsrecht der wissenschaftlichmedizinischen Fachgesellschaften SEMINAR-ÜBERSICHT Grundlagen

AWMF-Schatzmeistertagung am 28. Oktober 2009 in Düsseldorf Grundlagen und neue Entwicklungen im Gemeinnützigkeitsrecht der wissenschaftlichmedizinischen Fachgesellschaften SEMINAR-ÜBERSICHT Grundlagen

Bayerisches Staatsministerium der Finanzen, für Landesentwicklung und Heimat. Vereinsbesteuerung und Ehrenamt

Vereinsbesteuerung und Ehrenamt Gemeinnützigkeit Grundsätzliche Vorteile: Befreiung von Körperschaftsteuer, Gewerbesteuer Vergünstigungen bei der Umsatzsteuer Spendenbescheinigung Übungsleiterpauschale

Vereinsbesteuerung und Ehrenamt Gemeinnützigkeit Grundsätzliche Vorteile: Befreiung von Körperschaftsteuer, Gewerbesteuer Vergünstigungen bei der Umsatzsteuer Spendenbescheinigung Übungsleiterpauschale

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern Ralf Stahl 1 Die Themen Vereinsorganisation Buchführung Umsatzsteuer Kostenrechnung 2

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern Ralf Stahl 1 Die Themen Vereinsorganisation Buchführung Umsatzsteuer Kostenrechnung 2

Der Verein Haftungsfragen

Der Verein Haftungsfragen Dr. Frank Weller Rechtsanwalt - Mediator Haftung auf Schadensersatz (Grundzüge) Haftung grundsätzlich nur bei Verschulden (Vorsatz oder Fahrlässigkeit) Allein das Vorliegen eines

Der Verein Haftungsfragen Dr. Frank Weller Rechtsanwalt - Mediator Haftung auf Schadensersatz (Grundzüge) Haftung grundsätzlich nur bei Verschulden (Vorsatz oder Fahrlässigkeit) Allein das Vorliegen eines

Haftungsrisiken im Ehrenamt

Haftungsrisiken im Ehrenamt Jürgen Durski Jürgen Durski 1 Der Staat als Gemeinschaft fördert Ihren Vereinsspaß. Er versteht aber keinen Spaß, wenn Sie die Regularien absichtlich oder aus Nachlässigkeit

Haftungsrisiken im Ehrenamt Jürgen Durski Jürgen Durski 1 Der Staat als Gemeinschaft fördert Ihren Vereinsspaß. Er versteht aber keinen Spaß, wenn Sie die Regularien absichtlich oder aus Nachlässigkeit

Satzung der Gesellschaft (Fassung vom 19. Juni 1996)

") Satzung der Gesellschaft (Fassung vom 19. Juni 1996) 1 Name, Sitz und Geschäftsjahr 1. Der Verein führt den Namen»Gesellschaft zur Förderung der wirtschaftswissenschaftlichen Forschung (Freunde des ifo

Satzung der Gesellschaft (Fassung vom 19. Juni 1996) 1 Name, Sitz und Geschäftsjahr 1. Der Verein führt den Namen»Gesellschaft zur Förderung der wirtschaftswissenschaftlichen Forschung (Freunde des ifo

1. Die Vereinigungsfreiheit ist gesetzlich anerkannt und zwar in Kapitel 2, Artikel 2 und 20 der Verfassung von 1974.

Gemeinnützigkeit in Europa C.O.X. Schweden Vereine Rechtlicher Rahmen 1. Die Vereinigungsfreiheit ist gesetzlich anerkannt und zwar in Kapitel 2, Artikel 2 und 20 der Verfassung von 1974. 2. Definition

Gemeinnützigkeit in Europa C.O.X. Schweden Vereine Rechtlicher Rahmen 1. Die Vereinigungsfreiheit ist gesetzlich anerkannt und zwar in Kapitel 2, Artikel 2 und 20 der Verfassung von 1974. 2. Definition

Sportverein - Steuerberater

Sportverein - Steuerberater Sportvereine im Gemeinnützigkeits tzigkeits- und Steuerrecht Das Gemeinnützigkeits- und Steuerrecht für Vereine ist höchst kompliziert Die Schonzeit von Seiten der badenwürttembergischen

Sportverein - Steuerberater Sportvereine im Gemeinnützigkeits tzigkeits- und Steuerrecht Das Gemeinnützigkeits- und Steuerrecht für Vereine ist höchst kompliziert Die Schonzeit von Seiten der badenwürttembergischen

Verantwortung des Vorstandes. Verantwortung des Vorstandes

Gesetz zur Begrenzung der Haftung von ehrenamtlich tätigen Vereinsvorständen Steuerliche Gesichtpunkte bei n nach MWSt System RL Gesetz zur Begrenzung der Haftung von ehrenamtlich tätigen Vereinsvorständen

Gesetz zur Begrenzung der Haftung von ehrenamtlich tätigen Vereinsvorständen Steuerliche Gesichtpunkte bei n nach MWSt System RL Gesetz zur Begrenzung der Haftung von ehrenamtlich tätigen Vereinsvorständen

Freundeskreis Horns Erben e.v.

Freundeskreis Horns Erben e.v. Satzung 1 Name, Sitz, Geschäftsjahr 2 Zweck des Vereins 3 Mitgliedschaft 4 Beendigung der Mitgliedschaft 5 Mitgliedsbeiträge 6 Organe des Vereins 7 Vorstand 8 Zuständigkeit

Freundeskreis Horns Erben e.v. Satzung 1 Name, Sitz, Geschäftsjahr 2 Zweck des Vereins 3 Mitgliedschaft 4 Beendigung der Mitgliedschaft 5 Mitgliedsbeiträge 6 Organe des Vereins 7 Vorstand 8 Zuständigkeit

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Kanuverein - Steuern und Versicherungen

Kanuverein - Steuern und Versicherungen Grundsätzlich haben wir mit dem DKV-Leitfaden Versicherungen und dem Ratgeber Kanutouristik im Verein zwei Ausarbeitungen zur Verfügung, die wesentliche Informationen

Kanuverein - Steuern und Versicherungen Grundsätzlich haben wir mit dem DKV-Leitfaden Versicherungen und dem Ratgeber Kanutouristik im Verein zwei Ausarbeitungen zur Verfügung, die wesentliche Informationen

Das neue Gemeinnützigkeitsrecht und seine Auswirkungen

Das neue Gemeinnützigkeitsrecht und seine Auswirkungen - Reform der steuerlichen Rahmenbedingungen im Non-Profit-Bereich - Thomas Krüger Rechtsanwalt Fachanwalt für Steuerrecht thomas.krueger@schomerus.de

Das neue Gemeinnützigkeitsrecht und seine Auswirkungen - Reform der steuerlichen Rahmenbedingungen im Non-Profit-Bereich - Thomas Krüger Rechtsanwalt Fachanwalt für Steuerrecht thomas.krueger@schomerus.de

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg Workshop 5: Vertragliche Aspekte von Kooperationen Steuerliche Rahmenbedingungen im gemeinnützigen Bereich RA/StB Kersten Duwe Treuhand

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg Workshop 5: Vertragliche Aspekte von Kooperationen Steuerliche Rahmenbedingungen im gemeinnützigen Bereich RA/StB Kersten Duwe Treuhand

Legale, steuerfreie Zahlungen für ehrenamtliche Tätigkeiten an Helfer im Verein.

Legale, steuerfreie Zahlungen für ehrenamtliche Tätigkeiten an Helfer im Verein. Mit der Rückzahlung dieser Pauschalen an den Verein erhält der Helfer eine Spendenquittung, die wiederum seine Steuerlast

Legale, steuerfreie Zahlungen für ehrenamtliche Tätigkeiten an Helfer im Verein. Mit der Rückzahlung dieser Pauschalen an den Verein erhält der Helfer eine Spendenquittung, die wiederum seine Steuerlast

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Mindestlohn 2015. Hinweise und Beispiele Stand 21. Januar 2015

Mindestlohn 2015 Hinweise und Beispiele Stand 21. Januar 2015 3 Nr. 26 Einkommenssteuergesetz (Übungsleiterpauschale) Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer

Mindestlohn 2015 Hinweise und Beispiele Stand 21. Januar 2015 3 Nr. 26 Einkommenssteuergesetz (Übungsleiterpauschale) Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer

Satzung der Kita-Zwergnase e.v.

Satzung der Kita-Zwergnase e.v. 1 Name und Sitz Der Verein führt den Namen Kinderkrippe-Zwergnase e.v..er hat seinen Sitz in Brake und ist im Vereinsregister eingetragen. Kinderbetreuung 2 Zweck Zweck

Satzung der Kita-Zwergnase e.v. 1 Name und Sitz Der Verein führt den Namen Kinderkrippe-Zwergnase e.v..er hat seinen Sitz in Brake und ist im Vereinsregister eingetragen. Kinderbetreuung 2 Zweck Zweck

Herzlich Willkommen 04.09.2012 1

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Haftungsfragen rund um den Verein

Oskar Riedmeyer Rechtsanwalt München Haftungsfragen rund um den Verein Informationsabend der Beratungsstelle für Vereine 19.01.2004 in Deggendorf 2 Haftungsfragen rund um den Verein 1. Haftungsrisiken

Oskar Riedmeyer Rechtsanwalt München Haftungsfragen rund um den Verein Informationsabend der Beratungsstelle für Vereine 19.01.2004 in Deggendorf 2 Haftungsfragen rund um den Verein 1. Haftungsrisiken

Steuerrecht für Schiedsrichter

1 Zur Person Berufsleben: Abitur Ausbildung im Bereich der Steuerberatung Abschluss zum Diplom-Kaufmann (FH) Bestellung zum Steuerberater, eigene Kanzlei Vereinsleben: Seit 1996 aktiver Fußballer im SV

1 Zur Person Berufsleben: Abitur Ausbildung im Bereich der Steuerberatung Abschluss zum Diplom-Kaufmann (FH) Bestellung zum Steuerberater, eigene Kanzlei Vereinsleben: Seit 1996 aktiver Fußballer im SV

Geschäftsordnung. Sie ergänzt und ist Bestandteil der Satzung des Tourismusvereins.

Geschäftsordnung 1 Zweck Die Geschäftsordnung regelt den Geschäftsvorgang. Sie ergänzt und ist Bestandteil der Satzung des Tourismusvereins. 2 Pflichten und Aufgaben des Vorstandes Alle Vorstandsmitglieder

Geschäftsordnung 1 Zweck Die Geschäftsordnung regelt den Geschäftsvorgang. Sie ergänzt und ist Bestandteil der Satzung des Tourismusvereins. 2 Pflichten und Aufgaben des Vorstandes Alle Vorstandsmitglieder

Welcome to IMEX Verbändetag 2009

Welcome to IMEX Verbändetag 2009 Haftungsfragen ehrenamtlicher Vorstände -1- Haftungsfragen ehrenamtlicher Vorstände -2- Arbeitstreffen Haftungsfragen ehrenamtlicher Vorstände I M E X Association Day 25.

Welcome to IMEX Verbändetag 2009 Haftungsfragen ehrenamtlicher Vorstände -1- Haftungsfragen ehrenamtlicher Vorstände -2- Arbeitstreffen Haftungsfragen ehrenamtlicher Vorstände I M E X Association Day 25.

Rechtliche Informationen zu Hochwild-Hegegemeinschaften. von LJV-Justiziar Rechtsanwalt Klaus Nieding

Rechtliche Informationen zu Hochwild-Hegegemeinschaften von LJV-Justiziar Rechtsanwalt Klaus Nieding 1. Die Hegegemeinschaften als Körperschaften des öffentlichen Rechts Eine Körperschaft des öffentlichen

Rechtliche Informationen zu Hochwild-Hegegemeinschaften von LJV-Justiziar Rechtsanwalt Klaus Nieding 1. Die Hegegemeinschaften als Körperschaften des öffentlichen Rechts Eine Körperschaft des öffentlichen

Umsatzsteuer im Kulturbereich. Referentin: Elke Flake, Regionalberaterin

Umsatzsteuer im Kulturbereich Referentin: Elke Flake, Regionalberaterin !!Achtung!! Wir sind ja gemeinnützig und steuerbefreit, Wir sind als Theatergruppe grundsätzlich von der Umsatzsteuer befreit Ist

Umsatzsteuer im Kulturbereich Referentin: Elke Flake, Regionalberaterin !!Achtung!! Wir sind ja gemeinnützig und steuerbefreit, Wir sind als Theatergruppe grundsätzlich von der Umsatzsteuer befreit Ist

Bezahlung von Übungsleitern

Fitness & Gesundheit im Verein Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge In vielen Vereinen stellt sich des Öfteren

Fitness & Gesundheit im Verein Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge In vielen Vereinen stellt sich des Öfteren

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Von Steuern, Buchhaltung und Rechnungswesen

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Arbeitshilfe für die Kassenprüfung

INFO VERBANDSLEBEN Arbeitshilfe für die Kassenprüfung Mit Checkliste und Prüfbericht Was haben Kassenprüfer/innen zu prüfen? Die Kassenprüfer/innen werden von der Mitgliederversammlung eingesetzt, damit

INFO VERBANDSLEBEN Arbeitshilfe für die Kassenprüfung Mit Checkliste und Prüfbericht Was haben Kassenprüfer/innen zu prüfen? Die Kassenprüfer/innen werden von der Mitgliederversammlung eingesetzt, damit

Umsatzsteuerliche Behandlung des Sponsorings

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Prof. Konrad Stolz. Zusammenleben mit demenzkranken Menschen -rechtliche Aspekte-

Prof. Konrad Stolz Zusammenleben mit demenzkranken Menschen -rechtliche Aspekte- Grundrechte jedes Menschen Art. 1 Abs. 1 Grundgesetz: Die Würde des Menschen ist unantastbar. Art. 2 Abs. 1 Grundgesetz:

Prof. Konrad Stolz Zusammenleben mit demenzkranken Menschen -rechtliche Aspekte- Grundrechte jedes Menschen Art. 1 Abs. 1 Grundgesetz: Die Würde des Menschen ist unantastbar. Art. 2 Abs. 1 Grundgesetz:

Der Verein als Arbeitgeber. Informationen für Vereine

Der Verein als Arbeitgeber Informationen für Vereine Der Verein als Arbeitgeber Prüfung nach steuerlichen Gesichtspunkten beim Verein und dem Arbeitnehmer => Finanzamt Prüfung der Sozialversicherungspflicht

Der Verein als Arbeitgeber Informationen für Vereine Der Verein als Arbeitgeber Prüfung nach steuerlichen Gesichtspunkten beim Verein und dem Arbeitnehmer => Finanzamt Prüfung der Sozialversicherungspflicht

Der Verein. und Mitarbeitern. Europäisches Institut für das Ehrenamt Dr. Weller

Der Verein Haftung von Vorständen und Mitarbeitern Haftung auf Schadensersatz Haftung grundsätzlich nur bei Verschulden(Vorsatz oder Fahrlässigkeit) Allein das Vorliegen eines Schadens führt also im Regelfall

Der Verein Haftung von Vorständen und Mitarbeitern Haftung auf Schadensersatz Haftung grundsätzlich nur bei Verschulden(Vorsatz oder Fahrlässigkeit) Allein das Vorliegen eines Schadens führt also im Regelfall

Ein Schulförderverein übernimmt die Essenszubereitung und -ausgäbe. Daneben werden keine weiteren Leistungen erbracht.

Anlage Umsatzsteuerliche Behandlung von Schulverpflegung 1. Umsatzsteuerbefreiungen Nach Artikel 132 Abs. 1 Buchst, i MwStSystRL ist die Erziehung von Kindern und Jugendlichen, der Schul- oder Hochschulunterricht,

Anlage Umsatzsteuerliche Behandlung von Schulverpflegung 1. Umsatzsteuerbefreiungen Nach Artikel 132 Abs. 1 Buchst, i MwStSystRL ist die Erziehung von Kindern und Jugendlichen, der Schul- oder Hochschulunterricht,

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Einkommen- und Umsatzsteuer Steuerberatungstag am 28.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2015 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2015 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen

Satzung der Interessengemeinschaft Medienmeile Bremen

Satzung der Interessengemeinschaft Medienmeile Bremen 1 Name, Sitz, Geschäftsjahr (1) Die Interessengemeinschaft führt den Namen Medienmeile Bremen. (2) Sitz der Interessengemeinschaft ist Bremen (3) Geschäftsjahr

Satzung der Interessengemeinschaft Medienmeile Bremen 1 Name, Sitz, Geschäftsjahr (1) Die Interessengemeinschaft führt den Namen Medienmeile Bremen. (2) Sitz der Interessengemeinschaft ist Bremen (3) Geschäftsjahr

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Vereinssatzung. A. Allgemeines. 1. Name und Sitz. 2. Zweck des Vereins

Vereinssatzung A. Allgemeines 1. Name und Sitz 1. Der Verein trägt den Namen HELP NOW. 2. Er hat seinen Sitz in Giessen. 3. Er ist in das Vereinsregister unter 21.VR2572 beim Amtsgericht Giessen eingetragen.

Vereinssatzung A. Allgemeines 1. Name und Sitz 1. Der Verein trägt den Namen HELP NOW. 2. Er hat seinen Sitz in Giessen. 3. Er ist in das Vereinsregister unter 21.VR2572 beim Amtsgericht Giessen eingetragen.

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Spenden vs. Sponsoring

MTV INFO Spenden vs. Sponsoring 1 Einführung Die Unterstützung durch Mittel von Privatpersonen und Firmen gewinnt bei der Umsetzung unseres Vereinszweckes und daraus abgeleiteten Veranstaltungen und Projekten

MTV INFO Spenden vs. Sponsoring 1 Einführung Die Unterstützung durch Mittel von Privatpersonen und Firmen gewinnt bei der Umsetzung unseres Vereinszweckes und daraus abgeleiteten Veranstaltungen und Projekten

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Der Kassenprüfer. Autor: Edgar Oberländer - Landesausschuss Recht, Steuern und Versicherung

Der Kassenprüfer Autor: Edgar Oberländer - Landesausschuss Recht, Steuern und Versicherung Vereinsförderung und beratung des Landessportbund Hessen e.v. Stand: November 2009 Kassenprüfer Satzungsregellungen

Der Kassenprüfer Autor: Edgar Oberländer - Landesausschuss Recht, Steuern und Versicherung Vereinsförderung und beratung des Landessportbund Hessen e.v. Stand: November 2009 Kassenprüfer Satzungsregellungen

Steuerliche Behandlung von Preisgeldern

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Vergleich der verschiedenen Unternehmensformen für Food-Coops 1

Vergleich der verschiedenen Unternehmensformen für Food-Coops 1 Gewerbebetrieb / Liebhaberei Einkommensteuer Zur steuerlichen Einordnung der Einkaufsgenossenschaften ist eine Abgrenzung der Gemeinschaften

Vergleich der verschiedenen Unternehmensformen für Food-Coops 1 Gewerbebetrieb / Liebhaberei Einkommensteuer Zur steuerlichen Einordnung der Einkaufsgenossenschaften ist eine Abgrenzung der Gemeinschaften

Sachzuwendungen an Mitarbeiter und Geschäftspartner

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Stiftungssatzung. 1 Name, Sitz der Stiftung, Rechtsform

1 Name, Sitz der Stiftung, Rechtsform 1. Die Stiftung führt den Namen Stiftung Internationale Kinderhilfe Hammer Forum International Child Care Foundation Hammer Forum 2. Sie ist eine nichtrechtsfähige

1 Name, Sitz der Stiftung, Rechtsform 1. Die Stiftung führt den Namen Stiftung Internationale Kinderhilfe Hammer Forum International Child Care Foundation Hammer Forum 2. Sie ist eine nichtrechtsfähige

Übungsleiter im Verein. Was ist zu beachten?

Übungsleiter im Verein Was ist zu beachten? 1 Übungsleiter im Verein Hinweis: In der nachfolgenden Präsentation sind bei Wörtern, die mit grün markiert sind, weiterführende Dokumente oder Hinweise als

Übungsleiter im Verein Was ist zu beachten? 1 Übungsleiter im Verein Hinweis: In der nachfolgenden Präsentation sind bei Wörtern, die mit grün markiert sind, weiterführende Dokumente oder Hinweise als

Gutachten. Betriebsstätten in Italien

Gutachten Betriebsstätten in Italien Definition Betriebsstätte Immer, wenn eine Verkaufstätigkeit über eine feste Geschäftseinrichtung oder einen abhängigen Mitarbeiter ausgeübt wird, liegt eine Betriebsstätte

Gutachten Betriebsstätten in Italien Definition Betriebsstätte Immer, wenn eine Verkaufstätigkeit über eine feste Geschäftseinrichtung oder einen abhängigen Mitarbeiter ausgeübt wird, liegt eine Betriebsstätte

Merkblatt. Grundsätze zur Verwendung der Mittel eines gemeinnützigen Vereins

Merkblatt Grundsätze zur Verwendung der Mittel eines gemeinnützigen Vereins A. Satzungsgemäße Verwendung Nach 55 AO dürfen die Mittel einer steuerbegünstigten Körperschaft nur für die satzungsmäßigen Zwecke

Merkblatt Grundsätze zur Verwendung der Mittel eines gemeinnützigen Vereins A. Satzungsgemäße Verwendung Nach 55 AO dürfen die Mittel einer steuerbegünstigten Körperschaft nur für die satzungsmäßigen Zwecke

Rechtliche Fragen - Haftung, Aufsichtspflicht

Folie 1 von 10 PFIFF Projekt Für Inklusive Freizeit Freiburg Fortbildungsmodul Nr. 4 am 20.04.2015 Rechtliche Fragen - Haftung, Aufsichtspflicht Referent: Ingo Pezina, Jurist beim PARITÄTISCHEN Baden-Württemberg

Folie 1 von 10 PFIFF Projekt Für Inklusive Freizeit Freiburg Fortbildungsmodul Nr. 4 am 20.04.2015 Rechtliche Fragen - Haftung, Aufsichtspflicht Referent: Ingo Pezina, Jurist beim PARITÄTISCHEN Baden-Württemberg

C.O.X. Einkommensteuergesetz: Einführung einer Bauabzugssteuer

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12.

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Haftung und Versicherungsschutz ehrenamtlich Tätiger

Haftung und Versicherungsschutz ehrenamtlich Tätiger Inhalt 1 Haftung ehrenamtlich Tätiger 2 Haftpflichtversicherungsschutz 3 Unfallversicherungsschutz Seite 2 Haftung ehrenamtlich Tätiger Wer ist ehrenamtlich

Haftung und Versicherungsschutz ehrenamtlich Tätiger Inhalt 1 Haftung ehrenamtlich Tätiger 2 Haftpflichtversicherungsschutz 3 Unfallversicherungsschutz Seite 2 Haftung ehrenamtlich Tätiger Wer ist ehrenamtlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

Die VoG-Gesetzgebung. denise.chavet@skynet.be. 19.04.2012 Ministerium Eupen 25.04.2012 DienstleistungszentrumSt. Vith

Die VoG-Gesetzgebung denise.chavet@skynet.be 19.04.2012 Ministerium Eupen 25.04.2012 DienstleistungszentrumSt. Vith 1 Übersicht: 1. WasisteineVoG? 2. WannisteineVoGsinnvoll? 3. Die Gründung einer VoG 4.

Die VoG-Gesetzgebung denise.chavet@skynet.be 19.04.2012 Ministerium Eupen 25.04.2012 DienstleistungszentrumSt. Vith 1 Übersicht: 1. WasisteineVoG? 2. WannisteineVoGsinnvoll? 3. Die Gründung einer VoG 4.

Meldeverfahren. Inhaltsübersicht. Schenk Roland MWST Experte FH MWST Berater / Dozent. Grundlagen zum Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Wie umgehe ich Steuerfallen? So starten Sie ohne Ärger mit dem Finanzamt

Wie umgehe ich Steuerfallen? So starten Sie ohne Ärger mit dem Finanzamt Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 60 Jahren in Weinheim seit 2008: Weinheims

Wie umgehe ich Steuerfallen? So starten Sie ohne Ärger mit dem Finanzamt Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 60 Jahren in Weinheim seit 2008: Weinheims

1. Die Stiftung führt den Namen Wilhelm Wagenfeld Stiftung.

Satzung 1 Name, Sitz, Rechtsform und Geschäftsjahr 1. Die Stiftung führt den Namen Wilhelm Wagenfeld Stiftung. 2. Sie ist eine rechtsfähige Stiftung des bürgerlichen Rechts und hat ihren Sitz in Bremen.

Satzung 1 Name, Sitz, Rechtsform und Geschäftsjahr 1. Die Stiftung führt den Namen Wilhelm Wagenfeld Stiftung. 2. Sie ist eine rechtsfähige Stiftung des bürgerlichen Rechts und hat ihren Sitz in Bremen.

SUB Hamburci A/607809 GEMEINNÜTZIGKEIT STEUERN UND GESTALTEN. 3. Auflage .^CHOMERUS

SUB Hamburci A/607809 GEMEINNÜTZIGKEIT STEUERN UND GESTALTEN 3. Auflage.^CHOMERUS Inhalt Vorwort Autorenverzeichnis V VI A. Steuerrecht gemeinnütziger Einrichtungen 1 I. Gemeinnützige Körperschaften im

SUB Hamburci A/607809 GEMEINNÜTZIGKEIT STEUERN UND GESTALTEN 3. Auflage.^CHOMERUS Inhalt Vorwort Autorenverzeichnis V VI A. Steuerrecht gemeinnütziger Einrichtungen 1 I. Gemeinnützige Körperschaften im

Butter bei die Fische. Studium und Selbständigkeit. 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

1. Die steuerlichen Tätigkeitsbereiche gemeinnütziger Körperschaften

1. Die steuerlichen Tätigkeitsbereiche gemeinnütziger Körperschaften Die Tücken des Vereinssteuerrechts und damit der Buchführung liegen wesentlich im Nebeneinander steuerbegünstigter und nicht steuerbegünstigter

1. Die steuerlichen Tätigkeitsbereiche gemeinnütziger Körperschaften Die Tücken des Vereinssteuerrechts und damit der Buchführung liegen wesentlich im Nebeneinander steuerbegünstigter und nicht steuerbegünstigter

Redner: Steuerberater Heinz Buhlmann Steuerfachangestellte Madeleine Buhlmann. Buchführung im Verein

Buchführung im Verein Redner: Steuerberater Heinz Buhlmann Steuerfachangestellte Madeleine Buhlmann 1 AGENDA 1. Begrüßung und Einführung 2. Datenschutz 3. Aufzeichnungspflichten 4. Spendenformular 5. Buchen

Buchführung im Verein Redner: Steuerberater Heinz Buhlmann Steuerfachangestellte Madeleine Buhlmann 1 AGENDA 1. Begrüßung und Einführung 2. Datenschutz 3. Aufzeichnungspflichten 4. Spendenformular 5. Buchen

01.03.2008 copyright by Harald Heintze 1

01.03.2008 copyright by Harald Heintze 1 Der Verein als Arbeitgeber Der Übungsleiter/Trainer im Verein? Die lohnsteuerliche Betrachtung von Übungsleitern/ Trainern richtet sich nach dem Vertragsverhältnis.

01.03.2008 copyright by Harald Heintze 1 Der Verein als Arbeitgeber Der Übungsleiter/Trainer im Verein? Die lohnsteuerliche Betrachtung von Übungsleitern/ Trainern richtet sich nach dem Vertragsverhältnis.

Dirk Gurn Dipl. Betriebswirt Wirtschaftsprüfer und Steuerberater Landwirtschaftliche Buchstelle

Abgeltungsteuer bei Ehegatten-Darlehen Bei einem Darlehensvertrag unter Eheleuten unterliegen die Zinseinnahmen des darlehensgewährenden Ehegatten nicht dem Abgeltungsteuersatz von 25 %, wenn sein darlehensnehmender

Abgeltungsteuer bei Ehegatten-Darlehen Bei einem Darlehensvertrag unter Eheleuten unterliegen die Zinseinnahmen des darlehensgewährenden Ehegatten nicht dem Abgeltungsteuersatz von 25 %, wenn sein darlehensnehmender

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

Satzung. des Vereins. Freunde und Förderer des. katholischen Kindergartens. St. Josef Hockenheim

Satzung des Vereins Freunde und Förderer des katholischen Kindergartens St. Josef Hockenheim - 1-1 Name, Sitz, Geschäftsjahr Der Verein führt den Namen Freunde und Förderer des katholischen Kindergartens

Satzung des Vereins Freunde und Förderer des katholischen Kindergartens St. Josef Hockenheim - 1-1 Name, Sitz, Geschäftsjahr Der Verein führt den Namen Freunde und Förderer des katholischen Kindergartens

Die Haftung im Verein

Die Haftung im Verein Referent Karsten Duckstein Duckstein Rechtsanwälte Haeckelstr. 6 39104 Magdeburg Tel. 0391/ 531 146 0 e-mail info@ra-duckstein.de Haftung im Verein Gläubiger gesamtschuldnerische

Die Haftung im Verein Referent Karsten Duckstein Duckstein Rechtsanwälte Haeckelstr. 6 39104 Magdeburg Tel. 0391/ 531 146 0 e-mail info@ra-duckstein.de Haftung im Verein Gläubiger gesamtschuldnerische

Vereinsberatung: Steuern. Ablösesummen Ausbildungsentschädigung

Ablösesummen Ausbildungsentschädigung Steuerliche Behandlung bei der Körperschaftsteuer Zuordnung der Einnahmen aus Ablösesummen und Ausbildungsentschädigungen Zweckbetrieb wenn die Einnahmen des Zweckbetriebs

Ablösesummen Ausbildungsentschädigung Steuerliche Behandlung bei der Körperschaftsteuer Zuordnung der Einnahmen aus Ablösesummen und Ausbildungsentschädigungen Zweckbetrieb wenn die Einnahmen des Zweckbetriebs

Freundeskreis Weißrussland e.v.

Satzung des Vereins Freundeskreis Weißrussland e.v. beschlossen auf der Versammlung am 14. Oktober 1996 eingetragen im Vereinsregister des Amtsgerichts Erlangen am 18.12.1996 1 Name, Rechtsform, Sitz und

Satzung des Vereins Freundeskreis Weißrussland e.v. beschlossen auf der Versammlung am 14. Oktober 1996 eingetragen im Vereinsregister des Amtsgerichts Erlangen am 18.12.1996 1 Name, Rechtsform, Sitz und

Aufnahmevertrag. eingetragen unter dem Az.:.. beim Amtsgericht in... (im folgenden Mitgliedsorganisation genannt)

") Aufnahmevertrag Zwischen dem Deutschen Paritätischen Wohlfahrtsverband - Landesverband Mecklenburg-Vorpommern e.v. (im folgenden der PARITÄTISCHE genannt) und der gemeinnützigen Gesellschaft: (Name und

Aufnahmevertrag Zwischen dem Deutschen Paritätischen Wohlfahrtsverband - Landesverband Mecklenburg-Vorpommern e.v. (im folgenden der PARITÄTISCHE genannt) und der gemeinnützigen Gesellschaft: (Name und

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Förderverein der Grundschule und der Mittelschule auf der Schanz. Satzung

Förderverein der Grundschule und der Mittelschule auf der Schanz Satzung Beschlossen auf der Gründungsversammlung am 13.05.2015 1 Name, Sitz, Geschäftsjahr 1. Der Verein heißt Förderverein der Grundschule

Förderverein der Grundschule und der Mittelschule auf der Schanz Satzung Beschlossen auf der Gründungsversammlung am 13.05.2015 1 Name, Sitz, Geschäftsjahr 1. Der Verein heißt Förderverein der Grundschule

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Name:.. Straße:.. PLZ:. Ort:.. Telefon:.. Email:..

Crewvertrag I. Schiffsführung Die als Skipper bezeichnete Person ist der Schiffsführer. Skipper PLZ:. Ort:.. Der Skipper führt für alle Teilnehmer eine Sicherheitsbelehrung durch, weist sie in die Besonderheiten

Crewvertrag I. Schiffsführung Die als Skipper bezeichnete Person ist der Schiffsführer. Skipper PLZ:. Ort:.. Der Skipper führt für alle Teilnehmer eine Sicherheitsbelehrung durch, weist sie in die Besonderheiten

Haftung im Ehrenamt. Jugend ohne Grenzen e.v. 21.09.2014 André van de Velde

André van de Velde Jahrgang 1970 Rechtsanwalt Jugendsprecher, Jugendwart im Schachclub Königsspringer Vorsitzender des Hamburger Schachjugendbundes 2. Vorsitzender, Schiedsgerichtsvorsitzender der Deutschen

André van de Velde Jahrgang 1970 Rechtsanwalt Jugendsprecher, Jugendwart im Schachclub Königsspringer Vorsitzender des Hamburger Schachjugendbundes 2. Vorsitzender, Schiedsgerichtsvorsitzender der Deutschen

Rahmenbedingungen und Prüfung der Insolvenzantragspflicht. von Rechtsassessor Reinhard Halbgewachs für vds consultants GmbH

Rahmenbedingungen und Prüfung der Insolvenzantragspflicht von Rechtsassessor Reinhard Halbgewachs für vds consultants GmbH Insolvenzantragspflicht Adressaten der rechtlichen Regelung Folgen deren Verletzung

Rahmenbedingungen und Prüfung der Insolvenzantragspflicht von Rechtsassessor Reinhard Halbgewachs für vds consultants GmbH Insolvenzantragspflicht Adressaten der rechtlichen Regelung Folgen deren Verletzung

H. DIE GRÜNDUNG EINES KULTURVEREINS

1. Was spricht für die Gründung eines Kulturvereins? Kulturinitiativen und andere Veranstalter sind anfänglich oft nur ein loser Zusammenschluss kulturinteressierter Menschen. Die Gründung eines Vereins

1. Was spricht für die Gründung eines Kulturvereins? Kulturinitiativen und andere Veranstalter sind anfänglich oft nur ein loser Zusammenschluss kulturinteressierter Menschen. Die Gründung eines Vereins

Wörterbuch der Leichten Sprache

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Der (gemeinnützige) Verein und die Steuern

Verein und die Steuern") Der (gemeinnützige) Verein und die Steuern Unterteilung von Vereinen - eingetragen (e.v., rechtsfähig) oder nicht - für Besteuerung gleich - gemeinnützig oder nicht - wesentliche Unterschiede bei Besteuerung

Der (gemeinnützige) Verein und die Steuern Unterteilung von Vereinen - eingetragen (e.v., rechtsfähig) oder nicht - für Besteuerung gleich - gemeinnützig oder nicht - wesentliche Unterschiede bei Besteuerung

Hessisches Ministerium der Finanzen. Gemeinnützige Vereine und Steuern

Hessisches Ministerium der Finanzen Hessisches Ministerium der Finanzen Gemeinnützige Vereine und Steuern Überblick 1. Zahlungen an Mitglieder 2. Spendenrecht 3. Mittelverwendung 4. Abgabe der Steuererklärung

Hessisches Ministerium der Finanzen Hessisches Ministerium der Finanzen Gemeinnützige Vereine und Steuern Überblick 1. Zahlungen an Mitglieder 2. Spendenrecht 3. Mittelverwendung 4. Abgabe der Steuererklärung

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen. von. im Unternehmen. in den Räumlichkeiten der. Veranstalter:

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

Das Markenrecht Das Markengesetz schützt Marken und geschäftliche Bezeichnungen gegen Benutzung durch Dritte.

verstoßen. Das Markenrecht Das Markengesetz schützt Marken und geschäftliche Bezeichnungen gegen Benutzung durch Dritte. Wann sind Marken geschützt? Marken kennzeichnen Produkte. Als Marke können Zeichen

verstoßen. Das Markenrecht Das Markengesetz schützt Marken und geschäftliche Bezeichnungen gegen Benutzung durch Dritte. Wann sind Marken geschützt? Marken kennzeichnen Produkte. Als Marke können Zeichen

Was Sie über "kleine Jobs" wissen sollten! Minijob - 450 Euro. Chance oder Sackgasse? Tipps und Informationen. Euro-Geldscheine und Münzen

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Vorstandsvorschlag neue Satzung: Satzung des eingetragenen Vereins. Förderverein Löschzug Kalkar

Vorstandsvorschlag neue Satzung: Satzung des eingetragenen Vereins Förderverein Löschzug Kalkar 1. Name und Sitz Der Verein führt den Namen Förderverein Löschzug Kalkar mit dem Zusatz e.v. nach seiner

Vorstandsvorschlag neue Satzung: Satzung des eingetragenen Vereins Förderverein Löschzug Kalkar 1. Name und Sitz Der Verein führt den Namen Förderverein Löschzug Kalkar mit dem Zusatz e.v. nach seiner

Nur per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

101 - Vereinsbuchführung für Einsteiger Jürgen Nill

101 - Vereinsbuchführung für Einsteiger 1. Rechtliche Grundlagen Generell sind gewerbliche Unternehmen (wozu auch ein Verein gehören kann) zur Führung von Büchern verpflichtet, wenn - ihr Gesamtumsatz

101 - Vereinsbuchführung für Einsteiger 1. Rechtliche Grundlagen Generell sind gewerbliche Unternehmen (wozu auch ein Verein gehören kann) zur Führung von Büchern verpflichtet, wenn - ihr Gesamtumsatz

Haftung des Telearbeiters gegenüber dem Arbeitgeber

Haftung des Telearbeiters gegenüber dem Arbeitgeber Bei der Arbeitsausübung eines Telearbeiters können Schäden an den Arbeitsmitteln des Arbeitgebers eintreten. Hierbei wird es sich vor allem um Schäden

Haftung des Telearbeiters gegenüber dem Arbeitgeber Bei der Arbeitsausübung eines Telearbeiters können Schäden an den Arbeitsmitteln des Arbeitgebers eintreten. Hierbei wird es sich vor allem um Schäden

Seite 1 von 5. Die Abrechnung im Sportverein kurz und bündig. Teil 3 TrainerInnen

Die Abrechnung im Sportverein kurz und bündig DVR-Nr.: 0426130 Teil 3 TrainerInnen Genauso wie Sportler (siehe voriges Heft) zählen auch Trainer zum Kreis jener Personen, bei denen die pauschale Reisekostenentschädigung

Die Abrechnung im Sportverein kurz und bündig DVR-Nr.: 0426130 Teil 3 TrainerInnen Genauso wie Sportler (siehe voriges Heft) zählen auch Trainer zum Kreis jener Personen, bei denen die pauschale Reisekostenentschädigung

Besteuerungsverfahren im Skiverein Abgrenzung schlichter Vereinstätigkeit gegenüber der Tätigkeit als Reiseveranstalter 09.11.2012

1 Besteuerungsverfahren im Skiverein Abgrenzung schlichter Vereinstätigkeit gegenüber der Tätigkeit als Reiseveranstalter 09.11.2012 2 Vereinstätigkeit und Steuern a.) Ideelle Vereinstätigkeit (steuerfrei)

1 Besteuerungsverfahren im Skiverein Abgrenzung schlichter Vereinstätigkeit gegenüber der Tätigkeit als Reiseveranstalter 09.11.2012 2 Vereinstätigkeit und Steuern a.) Ideelle Vereinstätigkeit (steuerfrei)

Datenschutzbeauftragten bestellt.

Zwischen Firma vertreten durch und Herrn: Name, Vorname Personal-Nr. wird folgendes vereinbart: Herr wird gemäß 4f Absatz 1 Bundesdatenschutzgesetz zum betrieblichen Datenschutzbeauftragten zum Datenschutzbeauftragten

Zwischen Firma vertreten durch und Herrn: Name, Vorname Personal-Nr. wird folgendes vereinbart: Herr wird gemäß 4f Absatz 1 Bundesdatenschutzgesetz zum betrieblichen Datenschutzbeauftragten zum Datenschutzbeauftragten

Verein Ein langer Weg e. V.

Verein Ein langer Weg e. V. Neufassung der Satzung in der neu zu beschließenden Fassung vom 07. November 2011. 1 Name, Sitz und Geschäftsjahr des Vereins (1) Der Verein führt den Namen Ein langer Weg e.

Verein Ein langer Weg e. V. Neufassung der Satzung in der neu zu beschließenden Fassung vom 07. November 2011. 1 Name, Sitz und Geschäftsjahr des Vereins (1) Der Verein führt den Namen Ein langer Weg e.

10. Keine Annahme weiterer Arbeiten

Allgemeine Geschäftsbedingungen (AGB) Perle 1. Grundsätzliches 2. Zielsetzung 3. Dienstleistungsumfang 4. Dienstleistung 5. Dienstleistungsgrenzen 6. Tarife und Rechnungsstellung 7. Kündigung 8. Schweigepflicht

Allgemeine Geschäftsbedingungen (AGB) Perle 1. Grundsätzliches 2. Zielsetzung 3. Dienstleistungsumfang 4. Dienstleistung 5. Dienstleistungsgrenzen 6. Tarife und Rechnungsstellung 7. Kündigung 8. Schweigepflicht

Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?