PS Investmentanalyse und Portfoliomanagement 1 WS 2015/16. o.univ.-prof. Dr. Edwin O. Fischer

|

|

|

- Gesche Kästner

- vor 8 Jahren

- Abrufe

Transkript

1 PS Investmentanalyse und Portfoliomanagement 1 WS 2015/16 o.univ.-prof. Dr. 1

2 Termine Termin Ort Lektor Mi :00-10:30 SR Vorbesprechung Do :00-10:30 SR Prof. Fischer Mi :00-10:30 SR Prof. Fischer Do :00-10:30 SR Prof. Fischer Mi :00-10:30 SR Prof. Fischer Do :00-10:30 SR Prof. Fischer Mi :00-10:30 SR Prof. Fischer Do :00-10:30 SR ReferentInnen Mi :00-10:30 SR ReferentInnen Mi :00-10:30 SR ReferentInnen 2

3 Termine Die Termine des Dialogs mit der Praxis sind ebenfalls anwesenheitspflichtig! 3

4 Gliederung I. Unternehmensbewertung - Überblick II. III. IV. Die relevanten Kalkulationszinsfüße in der Unternehmensbewertung Die relevanten Cash Flows in der Unternehmensbewertung Fallstudie Telekom Austria 4

5 Unternehmensbewertung - Überblick Aktienanalyse Fundamentalanalyse Technische Analyse = Chartanalyse 5

6 Unternehmensbewertung - Überblick Wert einer Aktie = Wert des Eigenkapitals Anzahl der Aktien Wert des Eigenkapitals = Shareholder Value Wert des Gesamtkapitals = Enterprise Value 6

7 Unternehmensbewertung - Überblick Wer bewertet Unternehmungen? Steuerberater Treuhänder Analysten Banken Consulting- Unternehmen 7

8 Inhalt Bewertungszwecke und anlässe Bewertungskonzeptionen und verfahren Historie und Häufigkeiten Methoden Marktkapitalisierung Substanzwertverfahren Ertragswertverfahren Mischverfahren DCF-Verfahren Vergleichsverfahren Realoptionen Zusammenfassung 8

9 Bewertungszwecke Ermittlung von Entscheidungswerten Marktwerten Schiedswerten Potentiellen Marktpreisen Argumentationswerten Buch- bzw. Bilanzwerten Steuerbemessungsgrundlagen 9

10 Anlässe für Unternehmensbewertungen Transaktionsbezogen nicht transaktionsbezogen z.b. Kauf oder Verkauf eines Unternehmens oder Unternehmensanteils Eintritt eines Gesellschafters in ein bestehendes Unternehmen ohne Ausscheiden der bisherigen Gesellschafter Gesellschaftsgründung durch Einbringung eines Unternehmens Spaltung Verschmelzung Realteilung Festsetzung des Emissionskurses beim Going Public z.b. Recht auf Ausscheiden aus der Gesellschaft gegen Barabfindung Zwangsweises Ausscheiden aus der Gesellschaft gegen Barabfindung (Squeeze Out, Freeze Out) z.b. Substanzbesteuerung Kreditwürdigkeitsprüfung (Basel II) Sanierung Wertsteigerungsanalyse (Value Based Management, wertorientierte Unternehmensführung) 10

11 Bewertungskonzeptionen Income Approach Ertragswertverfahren DCF-Verfahren Cost Approach Substanzwertverfahren Market Approach Vergleichsverfahren 11

12 Grundlagen der Unternehmensbewertung Bewerten heißt vergleichen Bewertungssubjekt (= Person, für die eine Bewertung durchgeführt wird) Bewertungsobjekt (= Unternehmen, das bewertet wird) Vergleichsobjekt (= Alternative zum Bewertungsobjekt, repräsentiert durch Kalkulationszinsfuß oder Vergleichsunternehmen) 12

13 Bewertungsverfahren 13

14 Methoden der Unternehmensbewertung - Historie 60 er Jahre Substanzwertmethode 70 er/80 er Jahre Ertragswertmethode Anfang 90 er Jahre Discounted Cash Flow-Methode (WACC- und Equity-Ansatz) Mitte/Ende 90 er Jahre APV-Ansatz der DCF-Methoden Multiplikatormethoden Realoptionen 14

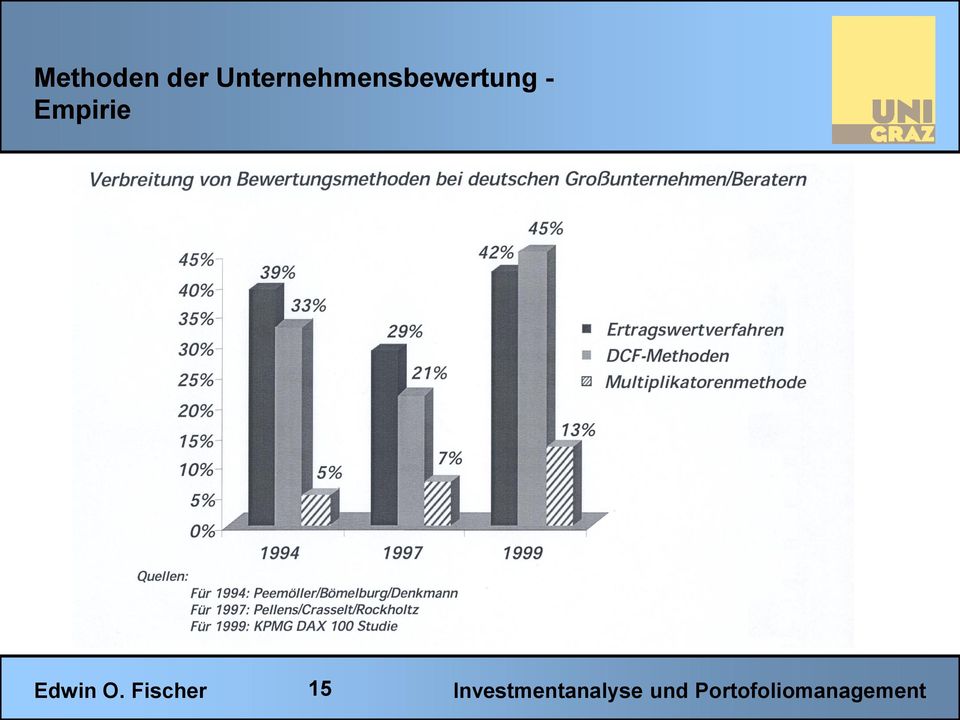

15 Methoden der Unternehmensbewertung - Empirie 15

16 Methoden der Unternehmensbewertung - Anwendungshäufigkeiten DCF-Verfahren 76,3 % Ertragswertverfahren 32,2 % Multiplikatoren 55,9 % Comparable Acquisitions 15,3 % Substanzwertverfahren 15,3 % Interner Zinsfuß 10,2 % 16

17 Wert des Eigenkapitals Börsenkapitalisierung Theorie effizienter Kapitalmärkte: Wert = Preis dh. Value Gap = 0 Eugene Fama Preis des Eigenkapitals 17

18 Börsenkapitalisierung Praxis: Price is what you pay, Value is what you get - Value Gap Situation 1 Situation 2 Value Gap Value Gap A B C D A: Wert des Eigenkapitals bei Bullish Markets B: Börsenkapitalisierung bei Bullish Markets C: Wert des Eigenkapitals bei Bearish Markets D: Börsenkapitalisierung bei Bearish Markets 18

19 Substanzwertverfahren Grundkonzeption: Der Unternehmenswert entspricht dem abgeschriebenen Reproduktionswert. Der Eigenkapitalwert entspricht dem Unternehmenswert abzüglich der Schulden. Substanzwert zu Reproduktionswerten (Going concern): Abgeschriebene Wiederbeschaffungswerte aller Vermögensgegenstände - Schulden des Unternehmens + Liquidationserlöse des nicht betriebsnotwendigen Vermögens =Teilreproduktionswert + Nicht aktiviertes IV (Mietrechte, selbstgeschaffene Patente, Marken, Software) + Sonstiges IV (Kundenstock, Marktanteile, Qualität der Mitarbeiter) =Vollreproduktionswert 19

20 Substanzwertverfahren Substanzwert zu Liquidationswerten (Break-up Value): Potentielle Einzelverkaufserlöse (Sofortverkauf oder planmäßiger Verkauf) - Schulden - Liquidationskosten (Beendigung Dienstverhältnisse, Bestandsverträge, etc) = Liquidationswert 20

21 Substanzwertverfahren Substanzwert der Gesamtunternehmung - Fremdkapital = Substanzwert des Eigenkapitals 21

22 Substanzwertverfahren - Problematik Grundvoraussetzung Kenntnis aller Wiederbeschaffungswerte ( Unternehmensnachbau ) Technisches Verständnis Problematik: Vollreproduktionswerte: Immaterielles Vermögen kaum bewertbar Irrelevanz der Substanz als Wertansatz Vorteile: Bewertung von Verlustunternehmen Bewertung von Immobilien Falls kein going-concern: Substanzwert zu Liquidationswerten einzig richtige Bewertungsmethodik 22

23 Ertragswertverfahren Wert des Eigenkapitals = Barwert der zukünftigen Erträge EK 0 = t=1 E t (1+k) t mit k... Kalkulationszinssatz = geforderte Mindestrendite der Eigenkapitalgeber E t... Ertrag für die Eigenkapitalgeber zum Zeitpunkt t 23

24 Ertragswertverfahren Sonderfälle: konstante ewige Rente E t = E EK 0 = E k ewige Rente mit konstanter Wachstumsrate g mit EK 0 = g = E t + 1 E t E 1 k-g konstant 24

25 Prognoseaufwand Ertragswertverfahren - Ertragsbegriffe Netto-Cash-flows beim Eigner Netto-Ausschüttungen des Unternehmens Einzahlungsüberschüsse des Unternehmens Netto-Einnahmen des Unternehmens Periodenerfolge des Unternehmens 25

26 Beispiel zur Unternehmensbewertung Für eine Unternehmung ohne Wachstum sind folgende Daten ermittelt worden: Konstante Jahresumsätze ,- Konstante fixe Auszahlungen pro Jahr 1.000,- Die variablen Kosten betragen 40 % der Umsätze Die jährlichen Investitionen erfolgen in der Höhe der Abschreibungen von 2.000,- und die Veräußerung von Anlagen erfolgt zum Restwert von Null. Sowohl das Nettoumlaufvermögen als auch die Rückstellungen bleiben unverändert. Die Neuaufnahme von verzinslichem Fremdkapital erfolgt in der Höhe der Tilgung des vorhandenen verzinslichen Fremdkapitals. Das Nominale des vorhandenen Fremdkapitals beträgt ,-. 26

27 Beispiel zur Unternehmensbewertung Der Steuersatz der Unternehmung kann mit 34 % angesetzt werden. Die Verzinsung des Fremdkapitals vor Steuern entspricht 7 % p.a. Die geforderte Mindestverzinsung der Eigenkapitalgeber beträgt 11,5 % p.a. 27

28 Beispiel zur Unternehmensbewertung Ertragswertverfahren Umsatzerlöse variable Aufwendungen fixe Aufwendungen bilanzielle Abschreibungen Fremdkapitalzinsen = Gewinn vor Steuern Steuern = Gewinn nach Steuern (Jahresüberschuss) EK 0 = ,115 =

29 Mischverfahren Mittelwertverfahren: Arithmetisches Mittel: Wert des Eigenkapitals = ½ (Ertragswert + Substanzwert) Schweizer Verfahren: Wert des Eigenkapitals = 1/3(Ertragswert + 2*Substanzwert) Übergewinnverfahren: Substanzwert des Eigenkapitals zu Reproduktionswerten +Barwert der Übergewinne =Wert des Eigenkapitals mit Übergewinn = Jahresüberschuss Kalkulationszinsfuß für EK x Substanzwert des EK 29

30 Mischverfahren mit Übergewinnen Grundidee: Langfristig kann ein Unternehmen nur eine Normalverzinsung auf das eingesetzte Kapital erzielen. Alle darüber hinausgehenden Mehrgewinne (ÜG) sind zeitlich begrenzt. 30

31 Beispiel zur Unternehmensbewertung Mischverfahren mit Übergewinnen Ermitteln Sie für die Unternehmung aus dem vorangegangenen Beispiel den Marktwert des Eigenkapitals nach dem Übergewinnverfahren. Unterstellen Sie dabei, dass der Reproduktionswert der Unternehmung ,- beträgt. Lösung: Übergewinn = Jahresüberschuss Kalkulationszinsfuß für EK x Substanzwert des EK = ,115 x ( ) = = 368 EK 0 = Substanzwert des EK + Barwert der Übergewinne = ,115 = =

32 DCF Verfahren Profits don t pay bills Wert des Eigenkapitals Direkte Ermittlung (Equity-Approach) EK 0 = Barwert der zukünftigen Cash Flows an die Eigenkapitalgeber Indirekte Ermittlung (Entity-Approach) EK 0 = gesamter Wert der Unternehmung Wert des Fremdkapitals mit gesamter Wert der Unternehmung = Barwert der zukünftigen Cash Flows an beide Kapitalgebergruppen Besonderes Merkmal: Kalkulationszinssatz wird als Alternativrendite vom Kapitalmarkt hergeleitet. 32

33 Vergleichsverfahren Grundkonzeption: Der Unternehmenswert wird aus einer vergleichbaren Transaktion abgeleitet. Comparative Company Approach Similar Public Company Method: Recent Acquisition Method: Initial Public Offerings Method: Ableitung aus Marktpreis börsenotierter Vergleichsunternehmen Ableitung aus tatsächlich realisierten Transaktionspreisen Erzielte Emissionspreise 33

34 Vergleichsverfahren Market Multiples Gewinngrößen nach Zinsen (JÜ, EGT) Marktwert des Eigenkapitals Gewinngrößen vor Zinsen (EBIT, EBITDA) Marktwert des Gesamtkapitals Branchenspezifische rules of thumb (zb Web Hits, Subscribers, etc) 34

35 Vergleichsverfahren: Multiples Kurs-Gewinn-Verhältnis KGV (Price-Earnings-Ratio PER) KGV = Aktienkurs Gewinn je Aktie Börsenkapitalisierung = = Gewinn Price per Share Earnings per Share EPS EBITDA-Multiplikator EV EBITDA = Enterprise Value Earnings before Interest, Taxes, Depreciation & Amortisation Market to Book-Value MBV = Marktwert des Eigenkapitals Buchwert des Eigenkapitals 35

36 Vergleichsverfahren: Multiples 36

37 Vergleichsverfahren: Multiples Entity- Multiples Equity- Multiples CF vor Zinsen CF nach Zinsen Enterprise Value (Gesamtunternehmenswert) Fremdkapital Equity Value (Eigenkapitalwert) 37

38 Systematik der Methoden Vergleichsverfahren: Multiples Marktwertorientiert Equity- Multiples Entity- Multiples Cash Flow-orientiert (fundamental) Ertragswertmethode IDW DCF Verbreitung der Methoden National International 38

39 Beispiel zur Unternehmensbewertung Vergleichsverfahren: Multiples Unterstellen Sie für die Unternehmung aus dem vorangegangenen Beispiel, dass der Buchwert des Eigenkapitals beträgt und dass 100 Aktien ausgegeben sind. Der Aktienkurs beträgt 132. Gewinn je Aktie = EPS = KGV = ,18 = 8,7 Gewinn Anzahl der Aktien = = 15, EBITDA = Umsatzerlöse variable Aufwendungen fixe Aufwendungen = = EV = Marktwert des Eigen- und Fremdkapitals = = EV EBITDA = = 4,64 39

40 Beispiel zur Unternehmensbewertung Vergleichsverfahren: Multiples MBV = Marktwert des Eigenkapitals Buchwert des Eigenkapitals = = 1,32 Peer Group: Unternehmung B: KGV B = 9 Unternehmung C: KGV C = 7 Durchschnittliches KGV der Vergleichsunternehmungen: KGV ø = ½(9+7) = 8 40

41 Vergleichsverfahren: Multiples Bewertung unserer Unternehmung: Kurs = EPS * KGV ø = 15,18 * 8 = 121,44 < 132 Überbewertung EK 0 = Gewinn * KGV ø = * 8 = < Überbewertung 41

42 Vergleichsverfahren: Problematik Grundvoraussetzung Vergleichbarkeit des Referenzunternehmens/Transaktion hinsichtlich: Branche/Produkte Region Größe, Gewinn- und Wachstumschancen Risiken Wettbewerbssituation, etc 42

43 Vergleichsverfahren: Problematik Problematik: 100%ige Vergleichbarkeit nie gegeben Listed Companies: Starke Kursschwankungen, Spekulationen Unterschiedliche Accounting Standards Es werden nur Minderheitenanteile gehandelt keine Berücksichtigung der Control Premium (= Paketzuschlag bei 25%, 50% 75% und 75% + jeweils 1 Stück der emittierten Aktien) Vorteile: Praxisnah Einfach durchführbar Objektives Verhandlungsinstrument Allgemein akzeptiert 43

44 Realoptionen Traditionelle Bewertungen führen zu systematischen Unterbewertungen, da die Entscheidungsflexibilität des Managements nicht berücksichtigt wird. z.b. Option to wait: Option to shut down: Option to alter scale: Option to innovate: Aufschub- bzw. Verzögerungsoption Schließungs- u. Wiedereröffnungsoption Erweiterungs- bzw. Einschränkungsoption Basis für neue Innovationen Mithilfe von Optionsbewertungsmodellen (z.b. Black-Scholes Option Pricing Model) soll der wahre Wert des Unternehmens berechnet werden. 44

45 Beispiel zur Unternehmensbewertung Realoptionen: Stilllegungsoption Für eine rein eigenfinanzierte Einproduktunternehmung ohne Wachstum und ohne Steuern beträgt die jährliche Produktions- und Absatzmenge Stück. Die variablen Stückkosten sind 60 und die fixen Auszahlungen pro Jahr Der Verkaufspreis des Produkts beträgt mit gleichen Wahrscheinlichkeiten entweder 100 oder 50. Der Kalkulationszinssatz ist 10 % p.a. Erwartete ewige Rente: Umsatzerlöse = erwarteter Preis x Menge variable Kosten fixe Auszahlungen = Statischer DCF-Wert: EK 0 = = ,

46 Beispiel zur Unternehmensbewertung Realoptionen: Stilllegungsoption Realoptionswert ( erweiteter DCF-Wert, dynamischer DCF-Wert ): Hier wird nicht mit einem erwarteten Preis kalkuliert, sondern es wird die Option berücksichtigt, dass bei einem Verkaufspreis von nur 50 die Produktion stillgelegt werden kann. Preis = 50 Preis = 100 Umsatzerlöse - variable Kosten - fixe Auszahlungen Erwartete ewige Rente mit Option: ½ ( ) =

47 Beispiel zur Unternehmensbewertung Realoptionen: Stilllegungsoption Erwartete ewige Rente mit Option: ½ ( ) = Realoptionswert (Dynamischer DCF-Wert): EK 0 = ,1 =

48 Realoptionen: Schließung des Value Gap Wert Wert Other Options Börsenkapitalisierung Growth Option Flexibility Option Exit Option DCF-Wert Unternehmenswert Unternehmenswert 48

49 Werttreiber von Realoptionen Entgangene Erträge Zeitspanne der Investitionsmöglichkeit Barwert der Investitionsausgaben Wert der Realoption + + Barwert der erwarteten Cash-Flows Risikoloser Zinssatz Unsicherheit der erwarteten Cash-Flows 49

50 Abhängigkeit des Optionswertes von der Volatilität Optionswert (EUR) 50 Volatilität

51 Unsicherheit Moderne der Unternehmensbewertung Anwendungsgebiete hoch Sensitivitätsanalyse Szenario-Analyse DCF-Methoden Optionspreismethode (Binomialverfahren) Multiplikator-Methoden Entscheidungsbaum- Methode Optionspreismethode (Black/Scholes) niedrig Flexibilität hoch 51

52 Moderne der Unternehmensbewertung Methodenübersicht 52

53 Symbolverzeichnis APV Adjusted Present Value CF Cash Flow DCF Discounted Cash Flow EBIT Earnings before Interest and Taxes EBITDA Earnings before Interest, Taxes, Depreciation and Amortisation EGT Ergebnis der gewöhnlichen Geschäftstätigkeit EK 0 Wert des Eigenkapitals zum Zeitpunkt t = 0 EPS Earnings per Share E t EV g IDW JÜ k KGV MBV WACC Ertrag in der Periode t Enterprise Value Wachstumsrate in % p.a. Institut der Wirtschaftsprüfer (Deutschland) Jahresüberschuß Kalkulationszinssatz Kurs-Gewinn-Verhältnis Market to Book Value Weighted Average Cost of Capital 53

54 Literatur Lehrbücher zur Unternehmensbewertung: Copeland, T., Koller, T. und J. Murrin, Valuation, 3 rd ed., New York et al Damodaran, A., Damodaran on Valuation, New York Damodaran, A., The Dark Side of Valuation, New York, Damodaran, A., Investment Valuation, New York, Drukarczyk, J., Unternehmensbewertung, 3. Aufl., München Fischer, E.O., Finanzwirtschaft für Anfänger, 5. Aufl., München-Wien Fischer, E.O., Finanzwirtschaft für Fortgeschrittene, 3. Aufl., München-Wien Mandl, G., Rabel K., Unternehmensbewertung: Eine praxisorientierte Einführung, Wien- Frankfurt, Rappaport, A., Creating Shareholder Value, New York Stewart, B., The Quest for Value, o.o

55 Literatur Lehrbücher zu Realoptionen: Amram, M., Kulatilaka, N., Real Options: Managing Strategic Investment in an Uncertain World, Boston, Boer, F.P., The Real Options Solution: Finding Total Value in a High-Risk World, New York, Howell, S., Real Options: Evaluating Corporate Investment Opportunities in a Dynamic World, London, Moore, W.T., Real Options and Option-Embedded Securities, Trigeorgis, L., Real Options: Managerial Flexibility and Strategy in Resource Allocation, London,

Discounted Cash Flow Verfahren

Schwerpunktfach Unternehmensprüfung Seminarreihe Unternehmensbewertung Klaus Wenzel, WP/StB Corporate Finance-/Unternehmensberatung Zum Inhalt 1. Kurzvorstellung der BPG Beratergruppe 2. Grundlagen der

Schwerpunktfach Unternehmensprüfung Seminarreihe Unternehmensbewertung Klaus Wenzel, WP/StB Corporate Finance-/Unternehmensberatung Zum Inhalt 1. Kurzvorstellung der BPG Beratergruppe 2. Grundlagen der

Funktion des Unternehmenswertes Entscheidungswert Marktwert Schiedswert Buch- bzw. Bilanzwert Steuerbemessungsgrundlage Potentieller Marktpreis Argume

UNTERNEHMENS BEWERTUNG betriebswirtschaftliche Aspekte Mag.rer.soc.oec. Claudia Melchert-Strohmaier cms consulting e.u. Familie Perspektiven Unterneh mens beraterin Agostino Bonalumi, *1935 Kaufint eressent

UNTERNEHMENS BEWERTUNG betriebswirtschaftliche Aspekte Mag.rer.soc.oec. Claudia Melchert-Strohmaier cms consulting e.u. Familie Perspektiven Unterneh mens beraterin Agostino Bonalumi, *1935 Kaufint eressent

Modul 2 - Unternehmensbewertung -

Modul 2 - Unternehmensbewertung - 1. Grundlagen der Unternehmensbewertung 2. Verfahren der Unternehmensbewertung im Überblick 3. Die DCF-Methode 4. Fallstudie buch.de Studies on Financial Analysis and

Modul 2 - Unternehmensbewertung - 1. Grundlagen der Unternehmensbewertung 2. Verfahren der Unternehmensbewertung im Überblick 3. Die DCF-Methode 4. Fallstudie buch.de Studies on Financial Analysis and

Methoden der Bewertung von Jungunternehmen und KMU

Methoden der Bewertung von Jungunternehmen und KMU Alle Bewertungsverfahren basieren auf der vorherigen Analyse des Business-Plans der zu bewertenden Unternehmung, der Unternehmung selbst, des Marktes

Methoden der Bewertung von Jungunternehmen und KMU Alle Bewertungsverfahren basieren auf der vorherigen Analyse des Business-Plans der zu bewertenden Unternehmung, der Unternehmung selbst, des Marktes

Unternehmensbewertung (4): Übungen

: Übungen") Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Dynamisches Investitionsrechenverfahren. t: Zeitpunkt : Kapitalwert zum Zeitpunkt Null : Anfangsauszahlung zum Zeitpunkt Null e t

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Unternehmensbewertungen erstellen und verstehen

Unternehmensbewertungen erstellen und verstehen Ein Praxisleitfaden von Prof. Dr. Dr. Dietmar Ernst, Sonja Schneider, Bjoern Thielen 2., aktualisierte und erweiterte Auflage Unternehmensbewertungen erstellen

Unternehmensbewertungen erstellen und verstehen Ein Praxisleitfaden von Prof. Dr. Dr. Dietmar Ernst, Sonja Schneider, Bjoern Thielen 2., aktualisierte und erweiterte Auflage Unternehmensbewertungen erstellen

Unternehmensbewertungen erstellen und verstehen

Unternehmensbewertungen erstellen und verstehen Ein Praxisleitfaden von Prof. Dr. Dr. Dietmar Ernst Sonja Schneider und Bjoern Thielen 2., aktualisierte und erweiterte Auflage Verlag Franz Vahlen München

Unternehmensbewertungen erstellen und verstehen Ein Praxisleitfaden von Prof. Dr. Dr. Dietmar Ernst Sonja Schneider und Bjoern Thielen 2., aktualisierte und erweiterte Auflage Verlag Franz Vahlen München

Steuerberatung Konstantin Bösl

Steuerberatung Konstantin Bösl 1 ABEND FÜR DIE MITGLIEDER VON EXUV E.V. 27. MÄRZ 2015 2 Vorwort und Hinweis: Nachfolgende Präsentation zeigt beispielhaft, welche steuerlichen und rechtlichen Aspekte bei

Steuerberatung Konstantin Bösl 1 ABEND FÜR DIE MITGLIEDER VON EXUV E.V. 27. MÄRZ 2015 2 Vorwort und Hinweis: Nachfolgende Präsentation zeigt beispielhaft, welche steuerlichen und rechtlichen Aspekte bei

Unternehmensbewertung. Methoden Rechenbeispiele Vor- und Nachteile. www.cometis-publishing.de

Unternehmensbewertung Methoden Rechenbeispiele Vor- und Nachteile Vorwort der Autoren Liebe Leser, das Thema Unternehmensbewertung gewinnt in der heutigen Zeit z.b. im Zuge von Übernahmen, Nachfolgeregelungen

Unternehmensbewertung Methoden Rechenbeispiele Vor- und Nachteile Vorwort der Autoren Liebe Leser, das Thema Unternehmensbewertung gewinnt in der heutigen Zeit z.b. im Zuge von Übernahmen, Nachfolgeregelungen

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

FH D FB7. Tutorium BWL 1A. Erfolgsmaßstäbe der betrieblichen Leistungserstellung. SoSe 2014 BWL 1A Toni Broschat/ Tobias Vöcker

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

Unternehmensbewertung und Aktienanalyse

Marcus A. Hauser und Ernesto Turnes Unternehmensbewertung und Aktienanalyse Lösungen ' h VERLAG SKV Inhaltsverzeichnis Teil I: Unternehmensbewertung 1 Substanzwert-Methode 13 1.1 Multiple-Choice-Aufgaben

Marcus A. Hauser und Ernesto Turnes Unternehmensbewertung und Aktienanalyse Lösungen ' h VERLAG SKV Inhaltsverzeichnis Teil I: Unternehmensbewertung 1 Substanzwert-Methode 13 1.1 Multiple-Choice-Aufgaben

Dynamische Investitionsrechnung Umsetzung und Beispiele. Teil 3

Dynamische Investitionsrechnung Umsetzung und Beispiele Teil 3 Eingrenzung: Es werden ausschliesslich die Methoden der Pflichtliteratur ab Seite 135 bis Beispiel 12 besprochen. Kapitalwertverfahren (NPV

Dynamische Investitionsrechnung Umsetzung und Beispiele Teil 3 Eingrenzung: Es werden ausschliesslich die Methoden der Pflichtliteratur ab Seite 135 bis Beispiel 12 besprochen. Kapitalwertverfahren (NPV

Großes gelingt, wenn s im Kleinen stimmt.

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Unternehmensbewertung mit Investitionsmodellen als Alternative zu den Discounted Cash Flow-Verfahren

Berichte aus der Betriebswirtschaft Rico Schlösser Unternehmensbewertung mit Investitionsmodellen als Alternative zu den Discounted Cash Flow-Verfahren Shaker Verlag Aachen 2006 I Inhaltsverzeichnis Inhaltsverzeichnis

Berichte aus der Betriebswirtschaft Rico Schlösser Unternehmensbewertung mit Investitionsmodellen als Alternative zu den Discounted Cash Flow-Verfahren Shaker Verlag Aachen 2006 I Inhaltsverzeichnis Inhaltsverzeichnis

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Bewertungsverfahren. Mischverfahren. Einzelbewertungsverfahren. Gesamtbewertungsverfahren

Bewertungsverfahren Einzelbewertungsverfahren Gesamtbewertungsverfahren Mischverfahren DCF- Verfahren Multiplikatorenverfahren Realoptions- Ansatz Substanzwert mit Liquidationswerten Mittelwertverfahren

Bewertungsverfahren Einzelbewertungsverfahren Gesamtbewertungsverfahren Mischverfahren DCF- Verfahren Multiplikatorenverfahren Realoptions- Ansatz Substanzwert mit Liquidationswerten Mittelwertverfahren

Handbuch der Bewertung

Claudio Loderer Urs Wälchli Handbuch der Bewertung Band 2: Unternehmen 5 s, vollständig überarbeitete Auflage Verlag Neue Zürcher Zeitung IX Inhaltsverzeichnis Vorwort zur 5. Auflage XIX Kapitel 1 Einleitung

Claudio Loderer Urs Wälchli Handbuch der Bewertung Band 2: Unternehmen 5 s, vollständig überarbeitete Auflage Verlag Neue Zürcher Zeitung IX Inhaltsverzeichnis Vorwort zur 5. Auflage XIX Kapitel 1 Einleitung

Übung 2 Erfolgsrechnung

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Wie viel ist mein Unternehmen wert?

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Fundamentale Aktienanalyse

Kölner Börsenverein e.v. Fundamentale Aktienanalyse mit dem ProBot-Value-Modell Berechnung von Profit Value, Bottom Value und Fair Value Workshop am 08. 11. 2012 Referent: Dirk Arning 1 Aktien als Anteilsscheine

Kölner Börsenverein e.v. Fundamentale Aktienanalyse mit dem ProBot-Value-Modell Berechnung von Profit Value, Bottom Value und Fair Value Workshop am 08. 11. 2012 Referent: Dirk Arning 1 Aktien als Anteilsscheine

Internationale Finanzierung 6. Bewertung von Aktien

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Lösungsvorschlag Unternehmensbewertung ChemTrade AG. Prof. Dr. Bernhard Schwetzler

Lösungsvorschlag Unternehmensbewertung ChemTrade AG Die ChemTrade AG setzt sich aus drei Geschäftsbereichen zusammen Geschäftsmodell der CHEMTRADE AG B2B - Marktplatz für Industriechemikalien GB I-Xchange

Lösungsvorschlag Unternehmensbewertung ChemTrade AG Die ChemTrade AG setzt sich aus drei Geschäftsbereichen zusammen Geschäftsmodell der CHEMTRADE AG B2B - Marktplatz für Industriechemikalien GB I-Xchange

Wandel bei der Bewertung von Unternehmen

Wandel bei der Bewertung von Unternehmen Von Thorsten Wiesel und Prof. Dr. Bernd Skiera Unternehmen mit vertraglichen Kundenbeziehungen verfügen normalerweise über gute Informationen über ihre Kundenbasis

Wandel bei der Bewertung von Unternehmen Von Thorsten Wiesel und Prof. Dr. Bernd Skiera Unternehmen mit vertraglichen Kundenbeziehungen verfügen normalerweise über gute Informationen über ihre Kundenbasis

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Finanzbuchhaltung und Cashflow

2-0 Kapitel Finanzbuchhaltung und Cashflow 2-1 Kapitelübersicht 2.0 Vorbemerkung 2.1 Die Bilanz 2.2 Die Gewinn- und Verlustrechnung 2.3 Netto Working Capital 2.4 Finanzwirtschaftlicher Cashflow 2.5 Zusammenfassung

2-0 Kapitel Finanzbuchhaltung und Cashflow 2-1 Kapitelübersicht 2.0 Vorbemerkung 2.1 Die Bilanz 2.2 Die Gewinn- und Verlustrechnung 2.3 Netto Working Capital 2.4 Finanzwirtschaftlicher Cashflow 2.5 Zusammenfassung

Vorlesung Inhalt. Bewertung unter Unsicherheit. Bewertung und Investitionsentscheidungen. Unternehmensbewertung. - Einperiodenfall (CAPM)

") Vorlesung Inhalt Bewertung unter Unsicherheit Bewertung und Investitionsentscheidungen - Einperiodenfall (CAPM) - Mehrperiodenfall Unternehmensbewertung - Überblick - Discounted Cash Flow (DCF) Verfahren»

Vorlesung Inhalt Bewertung unter Unsicherheit Bewertung und Investitionsentscheidungen - Einperiodenfall (CAPM) - Mehrperiodenfall Unternehmensbewertung - Überblick - Discounted Cash Flow (DCF) Verfahren»

Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden

Lernziele Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden verstehen und anwenden. Üben und Trainieren verschiedener Investitionsrechnungen. Was versteht man

Lernziele Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden verstehen und anwenden. Üben und Trainieren verschiedener Investitionsrechnungen. Was versteht man

Arbeitshilfe Bewertungsmethoden (Stand 31. Juli 2012) Wie bewerte ich mein Unternehmen?

Wie bewerte ich mein Unternehmen?") Arbeitshilfe Bewertungsmethoden (Stand 31. Juli 2012) Wie bewerte ich mein Unternehmen? Inhalt Allgemeines zur Unternehmensbewertung vorab Bewertungsmethoden im Überblick Substanzwertverfahren Discounted

Arbeitshilfe Bewertungsmethoden (Stand 31. Juli 2012) Wie bewerte ich mein Unternehmen? Inhalt Allgemeines zur Unternehmensbewertung vorab Bewertungsmethoden im Überblick Substanzwertverfahren Discounted

Kennzahlen der Rentabilität

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Unternehmensbewertung

Unternehmensbewertung 2 Die Ermittlung des Unternehmenswertes In der Höhe des Kaufpreises liegt häufig ein Grund für Differenzen zwischen dem Altinhaber und dem Unternehmensnachfolger. Die Ermittlung des

Unternehmensbewertung 2 Die Ermittlung des Unternehmenswertes In der Höhe des Kaufpreises liegt häufig ein Grund für Differenzen zwischen dem Altinhaber und dem Unternehmensnachfolger. Die Ermittlung des

Trader-Ausbildung. Teil 2 Fundamentalanalyse

Trader-Ausbildung Teil 2 Fundamentalanalyse Teil 2 - Fundamentalanalyse - Was ist eine Aktie und wie entsteht ein Aktienkurs? - Wie analysiert man eine Aktie? - Top-Down Down-Ansatz - Bottom-Up Up-Ansatz

Trader-Ausbildung Teil 2 Fundamentalanalyse Teil 2 - Fundamentalanalyse - Was ist eine Aktie und wie entsteht ein Aktienkurs? - Wie analysiert man eine Aktie? - Top-Down Down-Ansatz - Bottom-Up Up-Ansatz

Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung Financial Leverage Übungsaufgaben mit Musterlösungen/Lösungshinweisen

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Der Kassehandel Cross Rates (Aufgabe)

") Der Kassehandel Cross Rates (Aufgabe) Aufgabe: Sie möchten über die Cross Rate-Beziehung 1 Mio. GBP kaufen. Welche Transaktionen führen Sie durch? Welche Cash Flows fließen an wen? Durchzuführende Transaktionen:

Der Kassehandel Cross Rates (Aufgabe) Aufgabe: Sie möchten über die Cross Rate-Beziehung 1 Mio. GBP kaufen. Welche Transaktionen führen Sie durch? Welche Cash Flows fließen an wen? Durchzuführende Transaktionen:

Lösungsvorschlag Unternehmensbewertung Wachstums AG. Prof. Dr. Bernhard Schwetzler

Lösungsvorschlag Unternehmensbewertung Wachstums AG Bewertung der Wachstums AG Vorläufiger Finanzplan Jahr 1998 1999 2000 2001 2002 2003 Umsatzerlöse 52100 78500 102200 137600 187100 210000 Materialaufwand

Lösungsvorschlag Unternehmensbewertung Wachstums AG Bewertung der Wachstums AG Vorläufiger Finanzplan Jahr 1998 1999 2000 2001 2002 2003 Umsatzerlöse 52100 78500 102200 137600 187100 210000 Materialaufwand

Statische Investitionsrechnung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Düsseldorf, 6. Februar 2012. Stellungnahme zum Entwurf Best-Practice-Empfehlungen Unternehmensbewertung

Herren Prof. Dr. Bernhard Schwetzler Prof. Dr. Christian Aders Arbeitskreis Corporate Transactions and Valuation der DVFA Mainzer Landstr. 47a 60329 Frankfurt am Main per E-Mail an: unternehmensbewertung@dvfa.de

Herren Prof. Dr. Bernhard Schwetzler Prof. Dr. Christian Aders Arbeitskreis Corporate Transactions and Valuation der DVFA Mainzer Landstr. 47a 60329 Frankfurt am Main per E-Mail an: unternehmensbewertung@dvfa.de

Aufgabenset 1 (abzugeben 16.03.2012 an LK@wacc.de)

") Aufgabenset 1 (abzugeben 16.03.2012 an LK@wacc.de) Aufgabe 1 Betrachten Sie die Cashflows der Abbildung 1 (Auf- und Abwärtsbewegungen finden mit gleicher Wahrscheinlichkeit statt). 1 Nehmen Sie an, dass

Aufgabenset 1 (abzugeben 16.03.2012 an LK@wacc.de) Aufgabe 1 Betrachten Sie die Cashflows der Abbildung 1 (Auf- und Abwärtsbewegungen finden mit gleicher Wahrscheinlichkeit statt). 1 Nehmen Sie an, dass

Vorworte... V Tabellenverzeichnis... XIII Abbildungsverzeichnis... XV Symbolverzeichnis... XVI

IX Inhaltsverzeichnis Vorworte.................................................. V Tabellenverzeichnis............................................. XIII Abbildungsverzeichnis...........................................

IX Inhaltsverzeichnis Vorworte.................................................. V Tabellenverzeichnis............................................. XIII Abbildungsverzeichnis...........................................

Unternehmensbewertung. Finanzwirtschaft I 5. Semester

Unternehmensbewertung Finanzwirtschaft I 5. Semester Gliederung Ziel Geschichtliche Entwicklung Ursachen der Weiterentwicklung Wert und Preis Einzelne Ansätze Literatur Links 2 Ziel Kennenlernen der unterschiedlichen

Unternehmensbewertung Finanzwirtschaft I 5. Semester Gliederung Ziel Geschichtliche Entwicklung Ursachen der Weiterentwicklung Wert und Preis Einzelne Ansätze Literatur Links 2 Ziel Kennenlernen der unterschiedlichen

Vorlesung 29.06.2015: Finanzierung

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

A 20: ROI-Analyse und Shareholder Value-Management (2)

") A 20: ROI-Analyse und Shareholder Value-Management (2) 1. Leiten Sie den Unternehmenswert für die Bueli-Immobilien AG her, indem Sie die Kennzahlenverknüpfung von der geplanten Eigenkapitalrentabilität

A 20: ROI-Analyse und Shareholder Value-Management (2) 1. Leiten Sie den Unternehmenswert für die Bueli-Immobilien AG her, indem Sie die Kennzahlenverknüpfung von der geplanten Eigenkapitalrentabilität

Vorwort Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis. 1. Finanzwirtschaftliche Kennzahlen 1

Vorwort Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis V VII XIII XV XXI 1. Finanzwirtschaftliche Kennzahlen 1 1.1 Begriff und Funktionen von Kennzahlen 1 1.2 Anforderungen

Vorwort Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis V VII XIII XV XXI 1. Finanzwirtschaftliche Kennzahlen 1 1.1 Begriff und Funktionen von Kennzahlen 1 1.2 Anforderungen

Investitionsentscheidungsrechnung Interne Zinsfußmethode

Der interne Zinsfuss ist der Zinssatz, der zu einem Kapitalbarwert von Null führt. Seite 1 Mittels folgender graphischen Lösung kann der interne Zinsfuss ermittelt werden: Seite 2 Für die numerische Lösung

Der interne Zinsfuss ist der Zinssatz, der zu einem Kapitalbarwert von Null führt. Seite 1 Mittels folgender graphischen Lösung kann der interne Zinsfuss ermittelt werden: Seite 2 Für die numerische Lösung

Unternehmensbewertungen erstellen und verstehen

Unternehmensbewertungen erstellen und verstehen Ein Praxisleitfaden von Prof. Dr. Dr. Dietmar Ernst Sonja Schneider und Bjoern Thielen 3., aktualisierte und erweiterte Auflage Verlag Franz Vahlen München

Unternehmensbewertungen erstellen und verstehen Ein Praxisleitfaden von Prof. Dr. Dr. Dietmar Ernst Sonja Schneider und Bjoern Thielen 3., aktualisierte und erweiterte Auflage Verlag Franz Vahlen München

Unternehmensbewertung und Aktienanalyse

Marcus A. Hauser und Ernesto Turnes Unternehmensbewertung und Aktienanalyse Grundlagen - Methoden - Aufgaben VERLAG:SKV Hauser, Marcus A. Unternehmensbewertung und Aktienanalyse 2010 digitalisiert durch:

Marcus A. Hauser und Ernesto Turnes Unternehmensbewertung und Aktienanalyse Grundlagen - Methoden - Aufgaben VERLAG:SKV Hauser, Marcus A. Unternehmensbewertung und Aktienanalyse 2010 digitalisiert durch:

Vom Kundenwert zum Unternehmenswert

Zukunftsorientierte Analyse von Kundendaten Vom Kundenwert zum Unternehmenswert von Werner Maier Der Autor Dipl.-Ing. Werner Maier ist Geschäftsführender Gesellschafter der Wertsteigerungs-GmbH in Hamberg.

Zukunftsorientierte Analyse von Kundendaten Vom Kundenwert zum Unternehmenswert von Werner Maier Der Autor Dipl.-Ing. Werner Maier ist Geschäftsführender Gesellschafter der Wertsteigerungs-GmbH in Hamberg.

Online-Tutorium vom 19.06.2012

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Bestandteile der Unternehmensbewertung

Bestandteile der Unternehmensbewertung Ansätze zur Ermittlung von unternehmensspezifischen Potentialen und Werttreibern von Manuel Rüschke, Portus Corporate Finance GmbH Die Unternehmensbewertung liefert

Bestandteile der Unternehmensbewertung Ansätze zur Ermittlung von unternehmensspezifischen Potentialen und Werttreibern von Manuel Rüschke, Portus Corporate Finance GmbH Die Unternehmensbewertung liefert

Mittelflussrechnung. Mittelflussrechnung. Geldflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s.

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Korrigenda «Rechnungswesen umfassend repetiert»

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Immaterielle Vermögenswerte nach IFRS. Bewertungsmethoden zur Bilanzierung.

Wirtschaft Thomas Grohmann Immaterielle Vermögenswerte nach IFRS. Bewertungsmethoden zur Bilanzierung. Diplomarbeit Diplomarbeit zur Erlangung des akademischen Grades eines Diplom-Ökonomen über das Thema

Wirtschaft Thomas Grohmann Immaterielle Vermögenswerte nach IFRS. Bewertungsmethoden zur Bilanzierung. Diplomarbeit Diplomarbeit zur Erlangung des akademischen Grades eines Diplom-Ökonomen über das Thema

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze GEODE-Sitzung in Meisenheim, 08.07.2014 1 Kurzprofil BBH Becker Büttner Held gibt es seit 1991. Bei uns arbeiten

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze GEODE-Sitzung in Meisenheim, 08.07.2014 1 Kurzprofil BBH Becker Büttner Held gibt es seit 1991. Bei uns arbeiten

Investition und Finanzierung

Investition und Finanzierung - Vorlesung 6 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen -92 - Die Interne Zinsfußmethode (1) Entscheidungsgröße: Interner Zinsfuß r Entscheidungsregel: r Max u.d.b.

Investition und Finanzierung - Vorlesung 6 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen -92 - Die Interne Zinsfußmethode (1) Entscheidungsgröße: Interner Zinsfuß r Entscheidungsregel: r Max u.d.b.

Rentabilität und Cashflow Lernziele des heutigen Tages

Rentabilität und Lernziele des heutigen Tages Du berechnest selbstständig zwei wichtige Renditekennzahlen und Du kannst Rentabilität von Unternehmen auf Grund dieser Kennzahlen beurteilen. Mit Hilfe der

Rentabilität und Lernziele des heutigen Tages Du berechnest selbstständig zwei wichtige Renditekennzahlen und Du kannst Rentabilität von Unternehmen auf Grund dieser Kennzahlen beurteilen. Mit Hilfe der

3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Das Modigliani-Miller -Theorem. 7 Sem. Finanzierung Bo Liu 20041928 Ding Ma 20043115

Das Modigliani-Miller -Theorem 7 Sem. Finanzierung Bo Liu 20041928 Ding Ma 20043115 Inhalt Vorstellungen Franco Modigliani Merton Howard Miller Modigliani-Miller-Theorem Modellannahmen These I These I

Das Modigliani-Miller -Theorem 7 Sem. Finanzierung Bo Liu 20041928 Ding Ma 20043115 Inhalt Vorstellungen Franco Modigliani Merton Howard Miller Modigliani-Miller-Theorem Modellannahmen These I These I

TOOL ZUR UNTERNEHMENSBEWERTUNG NACH DER DCF-METHODE

TOOL ZUR UNTERNEHMENSBEWERTUNG NACH DER DCF-METHODE AN DEN BEISPIELUNTERNEHMEN HENKEL, BMW & LUFTHANSA Von Alina Kröker und Christina Eschweiler Quantitative Methoden 1 Finanzmodellierung Prof. Dr. Horst

TOOL ZUR UNTERNEHMENSBEWERTUNG NACH DER DCF-METHODE AN DEN BEISPIELUNTERNEHMEN HENKEL, BMW & LUFTHANSA Von Alina Kröker und Christina Eschweiler Quantitative Methoden 1 Finanzmodellierung Prof. Dr. Horst

Wirtschaftsschule Bohlscheid Hansaring 63-67 50670 Köln Lehrgang: Handelsfachwirte

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Aufgabe 1: Instrumente des Konzerncontrolling. Dipl.-Ök. Christine Stockey

Aufgabe 1: Instrumente des Konzerncontrolling Dipl.-Ök. Christine Stockey Aufgabe 1a, 6 Punkte Welche Arten von auf Jahresabschlüssen basierenden Kennzahlen kennen Sie? 13.07.2010 Aufgabe 1: Instrumente

Aufgabe 1: Instrumente des Konzerncontrolling Dipl.-Ök. Christine Stockey Aufgabe 1a, 6 Punkte Welche Arten von auf Jahresabschlüssen basierenden Kennzahlen kennen Sie? 13.07.2010 Aufgabe 1: Instrumente

Valuation Übung 2 Projektbewertung. Jonas Zeller Universität Bern

Valuation Übung 2 Projektbewertung Jonas Zeller Universität Bern Einführungsveranstaltung Valuation Frage: Woher kommen diese Zahlen? Cash Flows 300 500 200 NPV = 500 + + + = CHF 336.21 ( 1+ 0.1) ( 1+

Valuation Übung 2 Projektbewertung Jonas Zeller Universität Bern Einführungsveranstaltung Valuation Frage: Woher kommen diese Zahlen? Cash Flows 300 500 200 NPV = 500 + + + = CHF 336.21 ( 1+ 0.1) ( 1+

Weitere Informationen: http://www.exactplanner.de. Copyright - Urheberrechte

Copyright - Urheberrechte Die Inhalte dieser Seiten sind durch das Urheberrecht geschützt. Eine Vervielfältigung, Weiterverarbeitung, Verbreitung und jede andere Art der Verwertung bedürfen der ausdrücklichen

Copyright - Urheberrechte Die Inhalte dieser Seiten sind durch das Urheberrecht geschützt. Eine Vervielfältigung, Weiterverarbeitung, Verbreitung und jede andere Art der Verwertung bedürfen der ausdrücklichen

SPK Unternehmensberatung GmbH. Informationsabend 09.06.2015. Problemfälle in der Unternehmensnachfolge

SPK Unternehmensberatung GmbH Informationsabend 09.06.2015 Problemfälle in der Unternehmensnachfolge SPK Unternehmensberatung GmbH Seite 1 SPK Unternehmensberatung GmbH Seite 2 Die 4 Säulen Die 4 Unternehmensbereiche

SPK Unternehmensberatung GmbH Informationsabend 09.06.2015 Problemfälle in der Unternehmensnachfolge SPK Unternehmensberatung GmbH Seite 1 SPK Unternehmensberatung GmbH Seite 2 Die 4 Säulen Die 4 Unternehmensbereiche

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE. Bochum, 3. Oktober 2012

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Fundamentalanalyse und Unternehmensbewertung. Notwendigkeit und Methoden

Fundamentalanalyse und Unternehmensbewertung Notwendigkeit und Methoden Begriffe und Definitionen Eigenkapital laut Bilanz Eigenkapital marktbewertet Bei AG s Börsenkapitalisierung Börsenkapitalisierung

Fundamentalanalyse und Unternehmensbewertung Notwendigkeit und Methoden Begriffe und Definitionen Eigenkapital laut Bilanz Eigenkapital marktbewertet Bei AG s Börsenkapitalisierung Börsenkapitalisierung

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz USamerikanische Generally Accepted Accounting Principles (USGAAP) bzw. IFRS (International Financial Reporting Standards) Zweck: Bereitstellung

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz USamerikanische Generally Accepted Accounting Principles (USGAAP) bzw. IFRS (International Financial Reporting Standards) Zweck: Bereitstellung

Überblick zu ausgewählte Verfahren der Unternehmensbewertung

Überblick zu ausgewählte Verfahren der Unternehmensbewertung 12.05.2011 Jessica Meßmer - Dipl.-Kauffrau - ATB Consulting Dipl.-Kfm. Florian Büttner atb@atb-consulting.de www.atb-consulting.de Brückleweg

Überblick zu ausgewählte Verfahren der Unternehmensbewertung 12.05.2011 Jessica Meßmer - Dipl.-Kauffrau - ATB Consulting Dipl.-Kfm. Florian Büttner atb@atb-consulting.de www.atb-consulting.de Brückleweg

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

Unternehmensübernahme die Gründungsalternative!

Unternehmensübernahme die Gründungsalternative! Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln - Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Unternehmensübernahme die Gründungsalternative! Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln - Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

DIE UNTERNEHMENSBEWERTUNG EIN WICHTIGER FAKTOR BEI DER NACHFOLGEREGELUNG PROF. ALEXANDER DÜRR, MBA Seite

DIE UNTERNEHMENSBEWERTUNG EIN WICHTIGER FAKTOR BEI DER NACHFOLGEREGELUNG PROF. ALEXANDER DÜRR, MBA 02.06.2017 Seite 1 02.06.2017 Seite 1 1.) Anlässe für eine Unternehmensbewertung 2.) Die Unternehmensnachfolge

DIE UNTERNEHMENSBEWERTUNG EIN WICHTIGER FAKTOR BEI DER NACHFOLGEREGELUNG PROF. ALEXANDER DÜRR, MBA 02.06.2017 Seite 1 02.06.2017 Seite 1 1.) Anlässe für eine Unternehmensbewertung 2.) Die Unternehmensnachfolge

Aufgabe 1) 100.000 350.000

100.000 350.000") Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Teil - Fachprüfung Betriebswirtschaftslehre I B (BWL I B) Studiengang: Bachelor Business Administration Wintersemester 2010 / 2011

Studiengang: Bachelor Business Administration Wintersemester 2010 / 2011") Name: Matr.Nr.: Teil - Fachprüfung Betriebswirtschaftslehre I B (BWL I B) Studiengang: Bachelor Business Administration Wintersemester 2010 / 2011 29. Januar 2011, Beginn: 10.00 Uhr, Dauer: 72 Minuten

Name: Matr.Nr.: Teil - Fachprüfung Betriebswirtschaftslehre I B (BWL I B) Studiengang: Bachelor Business Administration Wintersemester 2010 / 2011 29. Januar 2011, Beginn: 10.00 Uhr, Dauer: 72 Minuten

Wilhelm Schmeisser, Bennet Görlitz, Julia Spree, Lydia Clausen, Falko Schindler (Hrsg.) Einführung in die Unternehmensbewertung

Einführung in die Unternehmensbewertung") Wilhelm Schmeisser, Bennet Görlitz, Julia Spree, Lydia Clausen, Falko Schindler (Hrsg.) Einführung in die Unternehmensbewertung Rainer Hampp Verlag München und Mering 2008 Objektivierte Untemehmensbewertung

Wilhelm Schmeisser, Bennet Görlitz, Julia Spree, Lydia Clausen, Falko Schindler (Hrsg.) Einführung in die Unternehmensbewertung Rainer Hampp Verlag München und Mering 2008 Objektivierte Untemehmensbewertung

Unternehmensbewertung: Fallstudie Hug AG

Thema Dokumentart Unternehmensbewertung: Fallstudie Hug AG Ausgangslage Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 4 Unternehmensbewertung Unternehmensbewertung:

Thema Dokumentart Unternehmensbewertung: Fallstudie Hug AG Ausgangslage Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 4 Unternehmensbewertung Unternehmensbewertung:

Die Bewertung von Marken Rheinischer Unternehmertag

www.pwc.com Die Bewertung von Marken Rheinischer Unternehmertag Markenstudie 2012 Einschätzung der allgemeinen Bedeutung von Marken durch das deutsche Topmanagement Eine starke Marke ist der wichtigste

www.pwc.com Die Bewertung von Marken Rheinischer Unternehmertag Markenstudie 2012 Einschätzung der allgemeinen Bedeutung von Marken durch das deutsche Topmanagement Eine starke Marke ist der wichtigste

Übungsaufgaben. Investitionsrechenverfahren

Basierend auf: Übungsaufgaben Investitionsrechenverfahren A1Ein Unternehmer steht vor der Situation, sich für die teilweise Erneuerung seines Fuhrparkes zwischen zwei Automodellen entscheiden zu müssen.

Basierend auf: Übungsaufgaben Investitionsrechenverfahren A1Ein Unternehmer steht vor der Situation, sich für die teilweise Erneuerung seines Fuhrparkes zwischen zwei Automodellen entscheiden zu müssen.

Aufgaben Brealey/Myers [2003], Kapitel 20

![Aufgaben Brealey/Myers [2003], Kapitel 20](/thumbs/33/16561217.jpg "Aufgaben Brealey/Myers [2003], Kapitel 20") Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Rechnungswesen Prüfung (30 Minuten - 10 Punkte)

") Rechnungswesen Prüfung (30 Minuten - 10 Punkte) 1/4 - Aktiva Programmelement Verfahrensmethode Zeit Punkte Aktiva Füllen Sie die Leerstellen aus 5' 1.5 Die Aktiven zeigen die Herkunft der Vermögensgegenstände

Rechnungswesen Prüfung (30 Minuten - 10 Punkte) 1/4 - Aktiva Programmelement Verfahrensmethode Zeit Punkte Aktiva Füllen Sie die Leerstellen aus 5' 1.5 Die Aktiven zeigen die Herkunft der Vermögensgegenstände

Klassifikation und Bewertung von als Finanzinvestitionen gehaltenen Immobilien Erforderliche Anhang-Angaben

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung... 1 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung... 1 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Liquiditätsplanung sowie CF als Finanzierungskennzahl. Von Bo An, WS 2007

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Dipl.-Kfm. David Rapp Übung Unternehmensbewertung WS 2011. Blatt I

Blatt I 1 Bewertungsobjekt und Bewertungssubjekt a) Was sind die Bewertungsobjekte im Rahmen der Unternehmensbewertung? Wie werden sie definiert, und wie sind sie abzugrenzen? b) Als prototypische Bewertungsobjekte

Blatt I 1 Bewertungsobjekt und Bewertungssubjekt a) Was sind die Bewertungsobjekte im Rahmen der Unternehmensbewertung? Wie werden sie definiert, und wie sind sie abzugrenzen? b) Als prototypische Bewertungsobjekte

können helfen, einen Überblick zu erhalten. Eine genaue und sichere Bewertung ist jedoch nur zu erzielen, wenn die Werte auch terminiert sind.

Beurteilen und Bewerten von Waren Bei der Beurteilung und Bewertung von Waren sind die Marktfaktoren ein wesentlicher Faktor. Was nützen Ihnen hohe Warenbestände, wenn diese nicht binnen kürzester Zeit

Beurteilen und Bewerten von Waren Bei der Beurteilung und Bewertung von Waren sind die Marktfaktoren ein wesentlicher Faktor. Was nützen Ihnen hohe Warenbestände, wenn diese nicht binnen kürzester Zeit

Aufgabe 2. Kolloquium zur Klausurnachbesprechung Konzerncontrolling Wintersemester 2010/11. Christine Stockey

Aufgabe 2 Kolloquium zur Klausurnachbesprechung Konzerncontrolling Wintersemester 2010/11 Christine Stockey Aufgabe 2a: 9 Punkte Welche zwei Arten der Organisationsstruktur eines Unternehmens kennen Sie?

Aufgabe 2 Kolloquium zur Klausurnachbesprechung Konzerncontrolling Wintersemester 2010/11 Christine Stockey Aufgabe 2a: 9 Punkte Welche zwei Arten der Organisationsstruktur eines Unternehmens kennen Sie?

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Übungsblatt 5. Für die Abgabe dieses Übungsblattes müssen auch die Nebenrechnungen durchgeführt werden. Sonst wird dieses Übungsblatt nicht gewertet.

Übungsblatt 5 Für die Abgabe dieses Übungsblattes müssen auch die Nebenrechnungen durchgeführt werden. Sonst wird dieses Übungsblatt nicht gewertet. 1. Ein Unternehmen ist A. ein Betrieb, der nach dem

Übungsblatt 5 Für die Abgabe dieses Übungsblattes müssen auch die Nebenrechnungen durchgeführt werden. Sonst wird dieses Übungsblatt nicht gewertet. 1. Ein Unternehmen ist A. ein Betrieb, der nach dem

Der faire Wert Unternehmensbewertung in der Praxis. Siegen

Der faire Wert Unternehmensbewertung in der Praxis Vizepräsident der Steuerberaterkammer Westfalen-Lippe Steuerberater Rechtsanwalt FA f. StR Michael Steinrücke Siegen 04.09.2017 Bewertungsanlass und Bewertungsmethode

Der faire Wert Unternehmensbewertung in der Praxis Vizepräsident der Steuerberaterkammer Westfalen-Lippe Steuerberater Rechtsanwalt FA f. StR Michael Steinrücke Siegen 04.09.2017 Bewertungsanlass und Bewertungsmethode

Fujitsu Siemens Computers GmbH

Management Summary Fujitsu Siemens Computers GmbH Report Wirtschaftlichkeitsanalyse Einführung Linux - FSC Der Analysereport beinhaltet die Ergebnisse der Wirtschaftlichkeitsanalyse der Einführung des

Management Summary Fujitsu Siemens Computers GmbH Report Wirtschaftlichkeitsanalyse Einführung Linux - FSC Der Analysereport beinhaltet die Ergebnisse der Wirtschaftlichkeitsanalyse der Einführung des

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Inhalt. IAS 23: Fremdkapitalkosten

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

15. Nordrheinischer Praxisbörsentag, 7.11.2015 Köln Praxiswertermittlung - Strategien für Einsteiger und Praxisabgeber -

15. Nordrheinischer Praxisbörsentag, 7.11.2015 Köln Praxiswertermittlung - Strategien für Einsteiger und Praxisabgeber - Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de

15. Nordrheinischer Praxisbörsentag, 7.11.2015 Köln Praxiswertermittlung - Strategien für Einsteiger und Praxisabgeber - Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de

Cashflow. Der Cashflow ist eine Kennzahl, die es ermöglicht die Zahlungskraft eines Unternehmens näherungsweise zu beurteilen.

Cashflow Der Cashflow ist eine Kennzahl, die es ermöglicht die Zahlungskraft eines Unternehmens näherungsweise zu beurteilen. Es gibt zwei verschiedenen Methoden um den Cashflow zu ermitteln, die indirekte

Cashflow Der Cashflow ist eine Kennzahl, die es ermöglicht die Zahlungskraft eines Unternehmens näherungsweise zu beurteilen. Es gibt zwei verschiedenen Methoden um den Cashflow zu ermitteln, die indirekte