Nachfolge gestalten Leitfaden - Überblick zu wichtigen Themen

|

|

|

- Irmgard Schreiber

- vor 8 Jahren

- Abrufe

Transkript

1 Nachfolge gestalten Leitfaden - Überblick zu wichtigen Themen I. Einführung Grundsätzliche Fragestellungen Nachfolgeregelung als nonlineare Aufgabe II. Vorüberlegungen / Vorbereitung 1. Vorüberlegungen a) Person des Erwerbers b) entgeltliche / unentgeltliche Übertragung c) zeitlicher Rahmen 2. Vorbereitungsphase a) Veräußerer b) Erwerber - Checkliste - III. Vom Wert zum Preis - Bewertung des Unternehmens 1. Spannungsfeld Bewertungsanlässe und "objektiver" Unternehmenswert 2. Bewertungsansatz 3. Bewertungsmethoden 4. Einzelheiten a) Ertragswertverfahren nach IDW S 1 b) vereinfachtes Ertragswertverfahren nach Steuerrecht c) branchenbezogene alternative Bewertungsverfahren 5. Bewertung aus Sicht des Erwerbers Kapitaldienstfähigkeits-Check IV. Umsetzung 1. Interessentengespräche a) Allgemeine Fragen b) Due Diligence 2. Übertragungsvertrag a) zeitliche Abfolge b) Vertragsinhalt 3. Besonderheiten bei vorweggenommener Erbfolge Gerhard Reinert / Kanzlei Reinert & Rufer StB, WP, RA Wilhelmstraße 11/1,74072 Heilbronn Tel.: 07131/ Kanzlei@reinert-rufer.de

Ertragswertverfahren nach IDW S 1 b) vereinfachtes Ertragswertverfahren nach Steuerrecht c) branchenbezogene alternative Bewertungsverfahren 5.")

2 Nachfolge gestalten Leitfaden - Überblick zu wichtigen Themen V. Steuerliche Aspekte der Unternehmensnachfolge 1. Grundsätzliche Fragen 2. Übertragung eines gesamten Einzelunternehmens a) Vertragsgegenstand: b) Steuerliche Behandlung beim Veräußerer / Erwerber c) Besonderheiten 3. Kapitalgesellschaft - Asset - Deal a) Vertragsgegenstand: (wie oben 2 a) b) Steuerliche Behandlung beim Veräußerer / Erwerber 4. Kapitalgesellschaft : Share - Deal a) Vertragsgegenstand: Anteile am Unternehmen b) Steuerliche Behandlung beim Veräußerer / Erwerber 5. Personengesellschaft: Share - Deal 6. Aufnahme eines Gesellschafters in Einzelunternehmen / bestehende Gesellschaft a) Personenunternehmen aa) "Kaufpreis" durch Einlage in Unternehmensvermögen bb) "Kaufpreis" durch Zahlung in Privatvermögen des / der aufnehmenden Gesellschafter cc) Stufenlösung und Gewinnverzicht b) Besonderheiten bei Kapitalgesellschaften c) Endgültiger Ausstieg des Seniorpartners d) Andienungsrecht / Verpflichtung zur Übertragung von Anteilen 7. Besonderheiten bei der Unentgeltlichen / Teilentgeltlichen Übertragung auf nahe Angehörige a) Ertragsteuern aa) Grundsatz: keine Steuerbelastung bei der Ertragsteuer durch Buchwertfortführung bb) Ausnahme: Gewinnrealisierung b) Schenkungsteuer aa) steuerliche Bewertungsverfahren (vereinfachtes Ertragswertverfahren) bb) derzeitige Rechtslage zur schenkungsteuerlichen Verschonung Betriebsvermögen Gerhard Reinert / Kanzlei Reinert & Rufer StB, WP, RA Wilhelmstraße 11/1,74072 Heilbronn Tel.: 07131/ Kanzlei@reinert-rufer.de

Vertragsgegenstand: Anteile am Unternehmen b) Steuerliche Behandlung beim Veräußerer / Erwerber 5. Personengesellschaft: Share - Deal 6.")

3 Nachfolge gestalten Leitfaden - Überblick zu wichtigen Themen Vortrag bei der Architektenkammer Baden-Württemberg am I. Einführung 2 1

4 Fragestellungen Zentrale Fragestellungen sind u. a.: - Wann sollte mit der Nachfolgeplanung begonnen werden? - Welchen Inhalt sollte ein Nachfolgeplan haben? - Wie viel ist ein Büro wert? - Welche steuerlichen und rechtlichen Faktoren sind zu beachten? - Kann man den Nachfolger erziehen? - Wie ist zwischen mehreren Kindern zu entscheiden? - Was tun, wenn kein Nachfolger bereitsteht? - Lässt sich die Übergabe planen? - Wie werden unnötige Konflikte vermieden? - Was macht der Senior danach? 3 Nachfolgeregelung als nonlineare Aufgabe Leistungsspektrum Namensweiterführung Zeitplan Markt Kundeninformation Akquisition Mitarbeiter- Information Spezialisierung Mitarbeiterstruktur Mitarbeiterbeteiligung Gewinnentwicklung Controlling Beratervertrag Unternehmensstrategie Bürowert Erbregelung Konkurrenz Entscheidungs - befugnisse Renditeprognose Anteile Geschäftsführung Unternehmerische Fähigkeiten Akquisitionsprojekte Kaufpreis Steuern Übergabe - Modus Philosophie Zahlungsmodus Vermögensplanung 4 2

5 II. Vorüberlegungen / Vorbereitung 5 Vorüberlegungen 1. Person des Erwerbers - Familienmitglied, Mitarbeiter, Erwerber von außen - Fusion von zwei Unternehmen 2. Entgeltliche Übertragung / unentgeltliche Übertragung - mit kurzfristigem Ausgleich Kaufpreis / Ratenzahlung / Rentenzahlung - unentgeltliche Nachfolge im Familienkreis (vorweggenommene Erbfolge) 3. Zeitlicher Rahmen der Nachfolge gleitender Übergang über längeren Zeitraum Personen - oder Kapitalgesellschaft zwischen Erwerber und Veräußerer Eintritt in bestehende Personengesellschaft / Kapitalgesellschaft sofortige Übertragung eines Unternehmens von Anteilen an Unternehmen (bei bestehender Gesellschaft) Beratervertrag des Veräußerers mit Erwerber für einen bestimmten Zeitraum 6 3

6 Vorbereitung Veräußerer 1) Überprüfung der Verträge mit Auftraggebern / Mitarbeitern / Lieferanten / Vermieter und sonstige längerfristig laufende Verträge 2) Domain / Web-Site / Außenauftritt des Unternehmens 3) Qualifikation Mitarbeiter 4) technische Ausstattung 5) Klärung steuerrechtlicher / sozialversicherungsrechtlicher Fragestellungen 6) Klärung von Streitigkeiten mit Auftraggebern 7) Bilanzpolitische Fragen / Umstellung von EÜ-Rechnung auf Bilanzierung 8) Entbehrlich-Machen 7 1) fachliche Eignung Vorbereitung Erwerber 2) persönliche Eignung spielt das private Umfeld mit ggf. ehevertragliche Vereinbarung 3) finanzielle Eignung Klärung Finanzierungsspielraum (Eigenkapital / Fremdkapital) 4) Erstellung eines privaten Businessplanes 8 4

7 Checkliste Nachfolgeregelung Vert ragspart ner (Name, Anschrift, Berufsbezeichnung) Vertragsgegenstand Namensgebung ÜBERGEBER ÜBERNEHMER Rechtsform Vertragswerk Marktauftritt Haupt-Auftraggeber Erhaltung Kundenstamm Namenserhalt Büroakteien Checkliste Nachfolgeregelung Personal Verträge ÜBERGEBER ÜBERNEHMER Verpflichtungen Fristen Vert räge Projekte Miete Leasing Miet verhältnisse Versicherungen Haftpflicht Unfall Vermögen Honoraransprüche, Abgrenzung Projektstatus Inventar Möbel Geräte/ EDV Übertragung Wirtschaftsgüter Steuerprüfungen Schadensfälle Controlling 5

8 Checkliste Nachfolgeregelung Haftung, Nachhaft ung ÜBERGEBER ÜBERNEHMER Urheberrecht Ermittlung des Bürowertes Übernahmepreis Zahlungsmodus Übergabestichtag zeitlicher Ablauf Alterssicherung Schiedsgutachterabrede III. Unternehmensbewertung vom Wert zum Preis 12 6

9 Bewertungsanlässe Bewertung aufgrund gesetzlicher Regelungen Aktienrecht ( 304, 305 AktG und 327) Verschmelzungen Auf- und Abspaltungen gemäß UmwG (Bewertungsbericht) Bewertung auf vertraglicher Grundlage Ein- und Austritt von Gesellschaftern Auseinandersetzungsgutachten Erbauseinandersetzungen Abfindungsfälle im Familienrecht Bewertung aufgrund unternehmerischer Initiative Kauf oder Verkauf von Unternehmen Fusionen Zuführung von Eigen- oder Fremdkapital 13 Bewertungsansatz Wert eines Unternehmens hängt von dessen zukünftigen Erfolgsaussichten ab. Die Unternehmensbewertung ist gekennzeichnet durch die wirtschaftliche Beurteilung zukünftiger und damit unsicherer Zahlungsströme. 14 7

10 Objektiver Unternehmenswert? Problemstellung: Richtige Bewertungsmethode 1. Den objektiven, richtigen Unternehmenswert gibt es nicht, da es unmöglich ist, die hierzu benötigten objektiven Informationen zu gewinnen. 2. Die unterschiedlichen Aufgabenstellungen an die Unternehmensbewertung führen zu einem weiten Spektrum an unterschiedlichen Bewertungsmethoden, die sich im Laufe der Jahre in der Literatur zur Unternehmensbewertung herausgebildet haben und kontrovers diskutiert werden. 15 Bewertungsmethoden 1. Ertragswert-Methoden 2. Substanzwert-Methoden 3. Multiplikator-Verfahren 4. Mischverfahren 16 8

11 Beispiel zu Multiplikator-Verfahren Quelle: Zeitschrift Finance April/Mai Fallbeispiel 18 9

12 Bewertung nach Ertragswertverfahren 19 Berechnung Barwert einer Investition 20 10

13 Ermittlung Basiszins für risikofreie Anlage Quelle: 21 Bewertung mit alternativem Faktor für systematisches Risiko 22 11

14 Ermittlung des unternehmensspezifischen Betafaktors Der Beta-Faktor β j ist ein Maßstab für das systematische Risiko der Kapitalanlage j im Vergleich zum Marktportefeuille. Der Betafaktor gibt das systematische Risiko des zu bewertenden Unternehmens an. Er ergibt sich als Quotient aus der Kovarianz zwischen Aktienrenditen des Bewertungsobjekts und Renditen eines Aktienindex im Zähler sowie der Varianz der Aktienindexrenditen im Nenner. Liegt der Betafaktor über eins, ist eine Investition in das Bewertungsobjekt risikoreicher als eine durchschnittliche Kapitalanlage. Bei einem Betafaktor unter eins, ist die Rendite des Bewertungsobjektes im Vergleich zum Kapitalmarkt überdurchschnittlich sicher. Für die Ermittlung des unternehmensspezifischen Betafaktors müssen eine Reihe von Annahmen getroffen werden. 1. Wahl der Vergleichsunternehmen (Branchenindex, Peergroup) 2. Repräsentativer Vergleichsindex (CDAX, MSCI World, ) 3. Länge des Betrachtungszeitraums (z.b. 2-5 Jahre) 4. Länge der Renditeperioden/Datenpunkte (z.b. wöchentlich oder monatlich) 5. Anpassung an die zukünftige Kapitalstruktur des Bewertungsobjektes (um Kapitalstrukturrisiko bereinigte Beta vs. Originärer Beta: 23 IDW S 1 Kap zur Bewertung für klein- und mittelständische Unternehmen "Umsatz- oder produktmengenorientierte Multiplikatoren werden in der Praxis insbesondere zur Ermittlung der Marktpreise für kleinere Dienstleistungsunternehmen angewandt. Diese Marktpreise werden oftmals weitgehend durch den Wert des verkehrsfähigen Kundenstamms geprägt. Auch der Marktwert von freiberuflichen Praxen wird im Wesentlichen durch den übertragbaren Mandantenstamm bestimmt. Ergibt sich eine Differenz zwischen dem Zukunftserfolgswert und einem zur Plausibilitätskontrolle anhand einer vereinfachten Preisfindung ermittelten Preis für das Unternehmen, so kann dies ein Anlass sein, neben den zur Plausibilitätskontrolle herangezogenen Größen auch die der Unternehmensbewertung zugrunde gelegten Ausgangsdaten und Prämissen kritisch zu überprüfen und - soweit dabei gewonnene bessere Erkenntnisse (z.b. in Bezug auf die Ertragserwartungen) dies erfordern - zu korrigieren." 24 12

15 IDW zur Bewertung für klein- und mittelständische Unternehmen Für Klein- und Mittelständische Unternehmen können wissenschaftlich fundierte Werte für den Beta-Faktor nicht ermittelt werden, da es keine zugrundeliegenden Datenquellen gibt, aus denen sich das unternehmensspezifische Risiko ableiten lässt. Damit ist eine Bewertung von klein- und mittelständischen Unternehmen auf der Basis IDW S 1 nicht möglich. Eine entsprechende Anwendung, wie sie IDW S 1 vorschlägt, ist nur nach einer Plausibilisierung der Daten mit einer am Marktpreis orientierten Bewertung sinnvoll. Aus diesem Grunde weist der IDW für die Bewertung von klein- und mittelständischen Unternehmen immer darauf hin, die Ergebnisse des Ertragswertverfahrens mit den branchenüblichen Praktikermethoden zu vergleichen / zu plausibilisieren und ggf. die Bewertungsgrundlagen (u.a. den Beta-Faktor) an den realistischen Wert anzupassen. èalternatives Bewertungsverfahren erforderlich è Voraussetzung: Marktpreisorientierung 25 Bewertung nach dem vereinfachten Ertragswertverfahren gem. 199 BewG 26 13

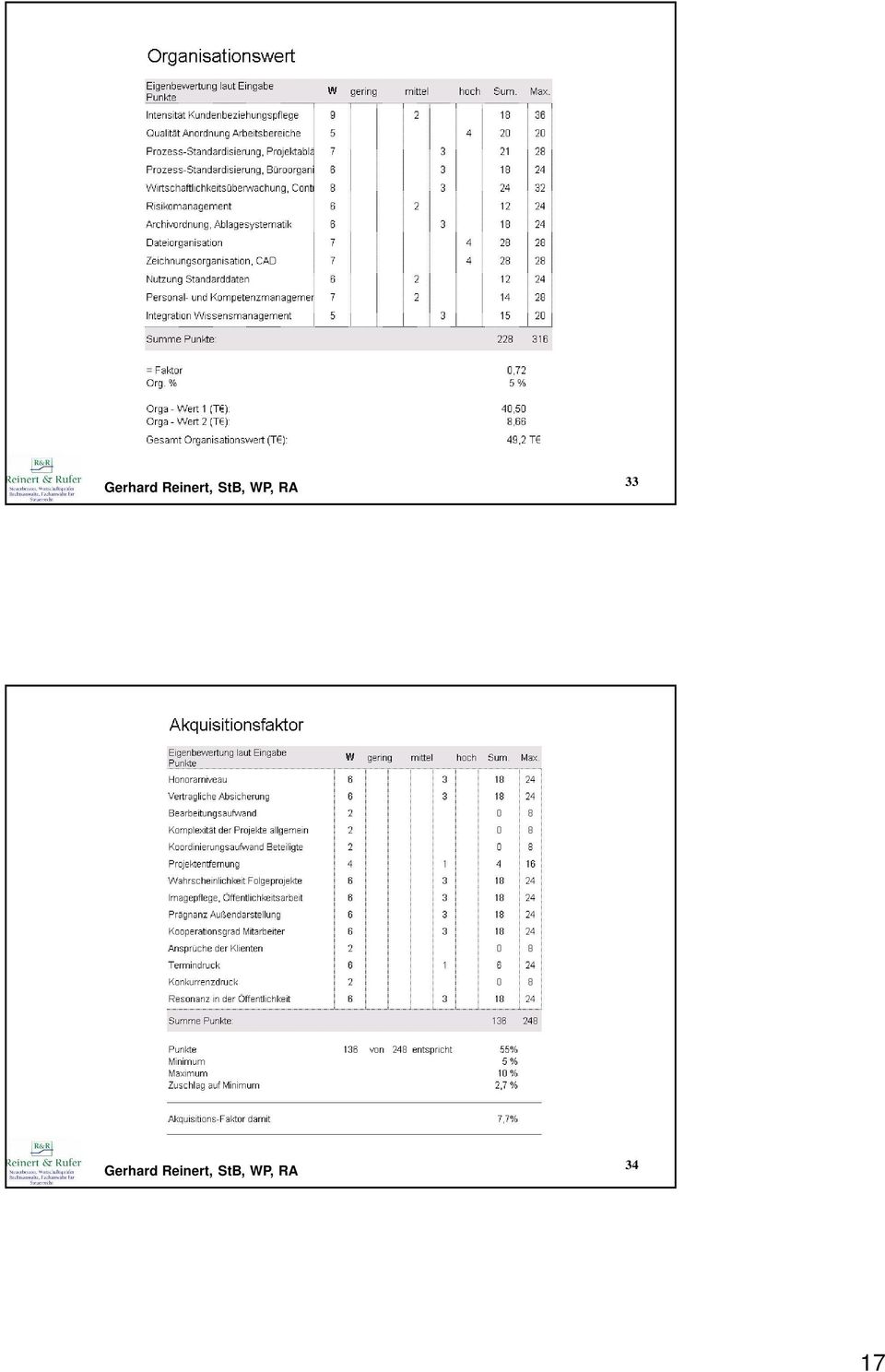

16 Alternatives Bewertungsverfahren Dr. - Ing. Preißing Statuswert Praxiswert Substanzwert Auftragswert Organisationswert Qualitative Faktoren 27 Alternatives Bewertungsverfahren Dr. - Ing. Preißing Es stellt ein Verfahren dar, das die künftige Ertragskraft des Unternehmens aus den Faktoren Auftragswert, Praxiswert und Organisationswert sowie dem Substanzwert ableitet. Unternehmens- und branchenspezifische Faktoren werden empirisch für die Risikogewichtung einbezogen. Für den Praxiswert wird von einer Verflüchtigungsdauer von 5 Jahren ausgegangen. Daneben wird der Substanzwert für die Büroausstattung berücksichtigt. Der Auftragswert wird aus vorhandenen bzw. in der Akquise befindlichen Aufträge berechnet.; er dient der Untermauerung des Zukunftserfolgswertes Im Organisationswert werden die Erfolgsbeiträge abgebildet, die das Unternehmen in der Vergangenheit erarbeitet hat, und die zur Nachhaltigkeit künftiger Erträge beitragen. Über Renditebetrachtungen werden die gefundenen Ergebnisse sowohl aus der Sicht des Veräußerers als auch aus der Sicht des Erwerbers plausibilisiert

17 Bewertungssubjekt nach Bewertung Dr.-Ing. Preißing Abgrenzung operativer Wert und Umlaufkapital AKTIVA PASSIVA Operativer Unternehmenswert Praxiswe Substanzwert rt Auftragswert Eigenkapital Kapitalrücklagen Qualitative Faktoren Orgawert Rückstellungen Forderungen Teilfertige Leistungen Verbindlichkeiten Phase 9, Restleistungen Umlaufkapital Wertansatz Statuswertverfahren nach Dr.-Ing. Preißing 30 15

18

19

20 35 Wertansatz Statuswertverfahren nach Dr.-Ing. Preißing 36 18

21 Sicht des Erwerbers Sicht des Erwerbers

22 Sicht des Erwerbers IV. Umsetzung der Nachfolge insbes. zivilrechtliche Aspekte 40 20

23 Interessentengespräche Führung von Interessentengesprächen In dieser Phase besteht ein sog. vorvertragliches Schuldverhältnis mit einer Pflicht zu gesteigerter Rücksichtnahme und Aufklärung. Pflicht zur Aufklärung über alle Umstände, die für die Entscheidung des anderen von Bedeutung sind Abschluss von Vertraulichkeitserklärungen für Erwerber / Veräußerer Vereinbarung des weiteren Vorgehens in einem Letter of Intent / Einräumung von Exklusivität Schadensersatzverpflichtungen bei Verletzung der Pflichten aus vorvertraglichem Schuldverhältnis Abbruch von Vertragsverhandlungen grundsätzlich jederzeit möglich / ggf. Vereinbarung einer Vertragsstrafe möglich 41 Due Diligence Klärung betriebswirtschaftlicher Fragen - Struktur der Aufträge - Funktion der verschiedenen Mitarbeiter, Organigramm - technische Ausstattung Unternehmen - Wettbewerbsstruktur - Analyse Jahresabschlüsse etc. Klärung rechtlicher Fragen zivilrechtliche Fragen - Verträge mit Mitarbeitern / Auftraggebern / längerfristige Verträge mit Dritten (Miet-, Pacht-, Leasingverträge etc), Versicherungsverträge - Haftungsfragen bei längerfristigen Aufträgen - laufende Arbeitsgemeinschaften mit anderen Büros - formelle Fragen (notarielle Beurkundung / Zustimmung Ehepartner gem BGB steuerliche Fragen - und sozialversicherungsrechtliche Fragen - Subunternehmer - letzte Prüfungsberichte (Lohnsteuer, Sozialversicherung / Umsatzsteuer / übrige Unternehmenssteuern) 42 21

24 Vertragsabschluss 43 Vertragsinhalt Vertragsgegenstand - derivatives materielles und immaterielles Anlagevermögen - originäres immaterielles Anlagevermögen (Firmenwert, Kundenstamm, Auftragsbestand etc.) - teilfertige Leistungen./. darauf entfallende Abschlagszahlungen - Übernahme Verträge mit Auftraggebern / Lieferanten / Mitarbeitern / Mietvertrag 2. Stichtag - für Übergabe (Übergang von Besitz, Nutzen, Lasten und Gefahr) - Eigentumsübertragung 3. Kaufpreis (fester Anteil / variabler Anteil) - für operativen Unternehmenswert - Umlaufkapital / Regelungen zur Festlegung des Umlaufkapitals, da dieses erst am Stichtag ermittelt werden kann 44 22

25 Vertragsinhalt Fälligkeit Kaufpreis - Einmalzahlung / Ratenzahlung / Rentenzahlung - Verzinsung noch nicht fälliger Kaufpreisraten - Sicherheiten für noch nicht fällige Kaufpreisraten(Bankbürgschaft / EV / Grundschulden) 4. Wettbewerbsverbot mit regionaler / gegenständlicher / zeitlicher Beschränkung 5. Urheberrechte / Aufbewahrung von Unterlagen Vereinbarung zur Nutzung von Planungen Zugriff / Aufbewahrung von Altunterlagen / Einsicht in Pläne 6. Garantien / Gewährleistung / Haftung Verkäufer 45 Vertragsinhalt Vertragsübernahme Aufträge / Arbeitsverträge / sonstige Verträge 8. Regelungen zur Interimsphase bis Stichtag - Mitspracherechte für sämtliche Verträge mit langfristiger Wirkung über den Stichtag hinaus - Insbes. Arbeitsverhältnisse / Aufträge - Mitarbeit bis zur Übergabe - Mitwirkung zur Fortführung Firma / Geschäftsbezeichnung / Namen 9. Regelungen für die Zeit nach Stichtag - entgeltliche / unentgeltliche Mitwirkung des Veräußerers nach Stichtag / Einführung des Erwerbers in Kundenkreis etc. 10. Schlichtung / Schiedsklausel 11. Kostentragung / Schriftform / Salvatorische Klausel 46 23

26 Besonderheiten bei der Nachfolge im Familienkreis Wirtschaftliche und finanzielle Aspekte - Ausgleich der Interessen 1. Übergeber - Altersversorgung abgesichert - Entschuldung des Übergebers möglich - Ausgleichszahlungen unter Geschwistern 2. Übernehmer - langfristige Steigerung seines Vermögensendwertes 3. Unternehmen - ausreichende Erträge zur langfristigen Sicherung der Unternehmenssubstanz und damit der Arbeitsplätze 47 Besonderheiten bei der Nachfolge im Familienkreis rechtliche Absicherung 1. Absicherung der Versorgung durch Rente, Pacht oder Nießbrauch und entsprechender Eintragung im Grundbuch (Reallast) 2. Übertragung bei mehreren Kindern Regelung des Ausgleiches unter den Geschwistern (d.h. Ausgleich und oder beschränkt gegenständlicher Pflichtteilsverzicht, korrespondierende Erbfolgeregelung) 3. Rückforderungsrechte / Rückfallklauseln bei Vorversterben, bei Veräußerung, bei Vermögensverfall bei Zugewinnausgleichsforderung im Scheidungsfall bei Vorliegen von Pflichtteilsentziehungsgründen 48 24

27 V. Steuerliche Aspekte der Unternehmensnachfolge 49 Grundsätzliche Fragestellungen Übertragung eines gesamten Unternehmens oder Aufnahme eines neuen Gesellschafters / Partners in ein bestehendes Unternehmen Ausgangsunternehmen: Kapitalgesellschaft oder Personenunternehmen Share-deal oder Asset-deal Steuerliche Behandlung Veräußerer / Erwerber unentgeltliche / teilentgeltliche Übertragung auf nahe Angehörige / vorweggenommene Erbfolgeregelung 50 25

28 Grundfall: Asset Deal Übertragung eines gesamten Unternehmens Vertragsgegenstand: Operativer Unternehmenswert - Materielles Anlagevermögen - Immaterielles Anlagevermögen - Auftragsbestand - Verträge mit Auftraggeber / Mitarbeitern / Lieferanten etc. Umlaufkapital - Teilfertige Leistungen - Übernahme von Verpflichtungen 51 Beispiel: Einzelunternehmen 52 26

29 Veräußerung des Einzelunternehmens 53 Auswirkungen auf Veräußerer 54 27

30 Steuerliche Auswirkungen Veräußerer Belastungsvergleich 55 Auswirkungen auf Ergebnis Erwerber 56 28

31 Auswirkungen auf Ertrag des Erwerber-UN 57 Steuerliche Auswirkungen bei Erwerber 58 29

32 Besonderheiten a) Übergang zur Bilanzierung bei Einnahmen- Überschussrechner b) Ratenzahlung c) Rentenzahlung 59 Zu Übergang auf Bilanzierung 60 30

33 Verkauf Kapitalgesellschaft Asset Deal (aus Personenunternehmen) Asset Deal (aus Kapitalgesellschaft) Share Deal (Kapitalgesellschaft) Vertragsgegenstand sind Anteile è keine Abschreibung aus stille Reserven è keine Steuerentlastung beim Erwerber è zwingende Reduzierung Kaufpreis 61 Struktur der GmbH-GuV 62 31

34 Auswirkung bei Veräußerer 63 Auswirkungen Erwerber - Ebene GmbH 64 32

35 Auswirkungen Erwerber - Share Deal - Ebene Gesellschafter 65 Zum Vergleich: Auswirkungen bei Erwerber Asset Deal - Personenunternehmen 66 33

36 Aufnahme eines Gesellschafters in Einzelunternehmen / bestehende Gesellschaft 1. Personenunternehmen a) Kaufpreis durch Einlage in Unternehmensvermögen b) Kaufpreis durch Zahlung in Privatvermögen des aufnehmenden Gesellschafters c) Stufenlösung / Gewinnverzichtsmodelle d) Nachfolgegemeinschaft 2. Besonderheiten bei Kapitalgesellschaften 3. Endgültiger Ausstieg des Seniorpartners a) Andienungsrecht b) Verpflichtung zur Übertragung von Anteilen 67 Besonderheiten unentgeltliche / teilentgeltliche Übertragung Ertragsteuern Ertragsteuern Grundsätzlich keine Gewinnrealisierung / Fortführung der Buchwerte - Zahlung einer lebenslänglichen Rente - Einräumung von Nießbrauchsrechten - Übernahme von rein betrieblichen Verbindlichkeiten Gewinnrealisierung durch - Zahlung eines Einmal-Entgeltes an Übergeber - Ausgleichszahlungen an Geschwister - Übernahme von privaten Verbindlichkeiten - Entnahme von Einzelwirtschaftsgütern aus dem BV ins PV - Sonderprobleme bei Personengesellschaften insbes. bei Sonderbetriebsvermögen etc

37 Besonderheiten unentgeltliche / Teilentgeltliche Übertragung Schenkungsteuer 69 Verwaltungsvermögensquote 70 35

38 Disclaimer Diese Präsentation wurden von Kanzlei Reinert & Rufer anlässlich eines Vortrages am bei der Architektenkammer Baden-Württemberg in Stuttgart erstellt. Dabei handelt es sich um eine zusammenfassende Darstellung, die nur erste Hinweise enthält und keinen Anspruch auf Vollständigkeit erhebt. Sie kann eine rechtliche, steuerliche und betriebswirtschaftliche Beratung im Einzelfall nicht ersetzen. Obwohl sie mit größtmöglicher Sorgfalt erstellt wurden, kann eine Haftung für die inhaltliche Richtigkeit nicht übernommen werden

Unternehmensübernahme die Gründungsalternative!

Unternehmensübernahme die Gründungsalternative! Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln - Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Unternehmensübernahme die Gründungsalternative! Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln - Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

SPK Unternehmensberatung GmbH. Informationsabend 09.06.2015. Problemfälle in der Unternehmensnachfolge

SPK Unternehmensberatung GmbH Informationsabend 09.06.2015 Problemfälle in der Unternehmensnachfolge SPK Unternehmensberatung GmbH Seite 1 SPK Unternehmensberatung GmbH Seite 2 Die 4 Säulen Die 4 Unternehmensbereiche

SPK Unternehmensberatung GmbH Informationsabend 09.06.2015 Problemfälle in der Unternehmensnachfolge SPK Unternehmensberatung GmbH Seite 1 SPK Unternehmensberatung GmbH Seite 2 Die 4 Säulen Die 4 Unternehmensbereiche

Gestaltungsmöglichkeiten durch Gesellschaftsrecht und Rechtsform. Rechtsanwalt Dr. Harald Kronberger

Gestaltungsmöglichkeiten durch Gesellschaftsrecht und Rechtsform Rechtsanwalt Dr. Harald Kronberger 1. Unternehmen jede auf Dauer angelegte Organisation selbständiger wirtschaftlicher Tätigkeit, mag sie

Gestaltungsmöglichkeiten durch Gesellschaftsrecht und Rechtsform Rechtsanwalt Dr. Harald Kronberger 1. Unternehmen jede auf Dauer angelegte Organisation selbständiger wirtschaftlicher Tätigkeit, mag sie

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

Unternehmensübernahme die Gründungsalternative

Unternehmensübernahme die Gründungsalternative Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Unternehmensübernahme die Gründungsalternative Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Kauf- und Übernahmevertrag

Hinweis: Bitte beachten Sie im Zusammenhang mit dem Übergabevertrag werden erbrechtliche und steuerrechtliche Fragen berührt. Hierzu ist unbedingt eine Einzelberatung notwendig! Kauf- und Übernahmevertrag

Hinweis: Bitte beachten Sie im Zusammenhang mit dem Übergabevertrag werden erbrechtliche und steuerrechtliche Fragen berührt. Hierzu ist unbedingt eine Einzelberatung notwendig! Kauf- und Übernahmevertrag

5.2.18 Hinweise * für die Tätigkeit des Steuerberaters bei Unternehmensbewertungen

5.2.18 Hinweise * für die Tätigkeit des Steuerberaters bei Unternehmensbewertungen Beschlossen vom Präsidium der Bundessteuerberaterkammer am 29. Juni 2011. 1. Vorbemerkungen Die Tätigkeit des Steuerberaters

5.2.18 Hinweise * für die Tätigkeit des Steuerberaters bei Unternehmensbewertungen Beschlossen vom Präsidium der Bundessteuerberaterkammer am 29. Juni 2011. 1. Vorbemerkungen Die Tätigkeit des Steuerberaters

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Unternehmensnachfolge - Alles was Recht ist! Rechtsanwalt Dr. Uwe Schlegel, Köln www.etl-rechtsanwaelte.de

Unternehmensnachfolge - Alles was Recht ist! Rechtsanwalt Dr. Uwe Schlegel, Köln www.etl-rechtsanwaelte.de 1 Ihr Referent: Name: Dr. Uwe Schlegel Beruf: Rechtsanwalt und Dozent Lehrbeauftragter der FH

Unternehmensnachfolge - Alles was Recht ist! Rechtsanwalt Dr. Uwe Schlegel, Köln www.etl-rechtsanwaelte.de 1 Ihr Referent: Name: Dr. Uwe Schlegel Beruf: Rechtsanwalt und Dozent Lehrbeauftragter der FH

Bestandskauf und Datenschutz?

Bestandskauf und Datenschutz? von Rechtsanwältin Christine Loest Fachanwältin für Familienrecht/Mediatorin Kanzlei Michaelis Rechtsanwälte Die Bestandsübertragungen aller Versicherungsverträge (oder z.b.

Bestandskauf und Datenschutz? von Rechtsanwältin Christine Loest Fachanwältin für Familienrecht/Mediatorin Kanzlei Michaelis Rechtsanwälte Die Bestandsübertragungen aller Versicherungsverträge (oder z.b.

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Planung und Gestaltung der Unternehmensnachfolge

Informationsveranstaltung am 20. Oktober 2011 Bürgerzentrum Bruchsal - Seminarraum I RA Dr. Jörg Friedmann 1.Was macht die Unternehmerentscheidung so schwierig? 2.Arten der Unternehmensnachfolge 3.Ihr

Informationsveranstaltung am 20. Oktober 2011 Bürgerzentrum Bruchsal - Seminarraum I RA Dr. Jörg Friedmann 1.Was macht die Unternehmerentscheidung so schwierig? 2.Arten der Unternehmensnachfolge 3.Ihr

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Eine Baufinanzierung dient dem Erwerb von Immobilien.

Eine Baufinanzierung dient dem Erwerb von Immobilien. Damit ist sie eine Form der langfristigen Kapitalanlage und dient zugleich der kurzfristig beginnenden Nutzung von Wohneigentum. 2011 Wolters Kluwer

Eine Baufinanzierung dient dem Erwerb von Immobilien. Damit ist sie eine Form der langfristigen Kapitalanlage und dient zugleich der kurzfristig beginnenden Nutzung von Wohneigentum. 2011 Wolters Kluwer

Saldierung von Pensionsrückstellungen mit Planvermögen

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

Steuerberatung Konstantin Bösl

Steuerberatung Konstantin Bösl 1 ABEND FÜR DIE MITGLIEDER VON EXUV E.V. 27. MÄRZ 2015 2 Vorwort und Hinweis: Nachfolgende Präsentation zeigt beispielhaft, welche steuerlichen und rechtlichen Aspekte bei

Steuerberatung Konstantin Bösl 1 ABEND FÜR DIE MITGLIEDER VON EXUV E.V. 27. MÄRZ 2015 2 Vorwort und Hinweis: Nachfolgende Präsentation zeigt beispielhaft, welche steuerlichen und rechtlichen Aspekte bei

KWG Kommunale Wohnen AG, Berlin

Berlin, den 14. April 2016-5779/B - KWG Kommunale Wohnen AG, Berlin Bericht über die Prüfung der Angemessenheit des im Beherrschungs-und Gewinnabführungsvertrag festgesetzten Ausgleichsanspruchs nach 304

Berlin, den 14. April 2016-5779/B - KWG Kommunale Wohnen AG, Berlin Bericht über die Prüfung der Angemessenheit des im Beherrschungs-und Gewinnabführungsvertrag festgesetzten Ausgleichsanspruchs nach 304

Unternehmensbewertung in der Nachfolgeregelung

Unternehmensbewertung in der Nachfolgeregelung Gerald Friebe, Leiter der Unternehmensberatung Handwerkskammer Heilbronn-Franken Erfolgreiche Unternehmensnachfolge im Ländlichen Raum am 7. November 2014

Unternehmensbewertung in der Nachfolgeregelung Gerald Friebe, Leiter der Unternehmensberatung Handwerkskammer Heilbronn-Franken Erfolgreiche Unternehmensnachfolge im Ländlichen Raum am 7. November 2014

Der Kauf und Verkauf einer heilberuflichen Praxis. Ein steuerlicher Überblick. Hamburg, den 05.04.2013. Psychotherapeutenkammer

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Vererben, verschenken, verkaufen

Vererben, verschenken, verkaufen Dos and Don ts in der Unternehmensnachfolge Referent: Fachanwalt für Handels- und Gesellschaftsrecht Fachanwalt für Erbrecht BRANDI Rechtsanwälte Partnerschaft mbb Paderborn

Vererben, verschenken, verkaufen Dos and Don ts in der Unternehmensnachfolge Referent: Fachanwalt für Handels- und Gesellschaftsrecht Fachanwalt für Erbrecht BRANDI Rechtsanwälte Partnerschaft mbb Paderborn

Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165)

") Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

GEMEINSAM MIT IHNEN SETZEN WIR DIE SEGEL, UM IHR LEBENSWERK SACHTE UND SICHER IN EINEN NEUEN HAFEN ZU STEUERN.

GEMEINSAM MIT IHNEN SETZEN WIR DIE SEGEL, UM IHR LEBENSWERK SACHTE UND SICHER IN EINEN NEUEN HAFEN ZU STEUERN. UNTERNEHMENSNACHFOLGE NUR WER WEISS, WO DAS ZIEL SEINER REISE IST, KANN AUCH DIE SEGEL RICHTIG

GEMEINSAM MIT IHNEN SETZEN WIR DIE SEGEL, UM IHR LEBENSWERK SACHTE UND SICHER IN EINEN NEUEN HAFEN ZU STEUERN. UNTERNEHMENSNACHFOLGE NUR WER WEISS, WO DAS ZIEL SEINER REISE IST, KANN AUCH DIE SEGEL RICHTIG

Kann K von V die Übertragung des Eigentums am Grundstück verlangen?

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Rechte und Pflichten beim Hauskauf

Rechtsanwälte Schultz und Carstens Schwachhauser Heerstraße 5328211 Bremen Telefon 0421/343302 Telefax 0421/343305 E-Mail bremen@schultz-carstens.de Internet www.schultz-carstens.de Rechte und Pflichten

Rechtsanwälte Schultz und Carstens Schwachhauser Heerstraße 5328211 Bremen Telefon 0421/343302 Telefax 0421/343305 E-Mail bremen@schultz-carstens.de Internet www.schultz-carstens.de Rechte und Pflichten

15. Nordrheinischer Praxisbörsentag, 7.11.2015 Köln Praxiswertermittlung - Strategien für Einsteiger und Praxisabgeber -

15. Nordrheinischer Praxisbörsentag, 7.11.2015 Köln Praxiswertermittlung - Strategien für Einsteiger und Praxisabgeber - Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de

15. Nordrheinischer Praxisbörsentag, 7.11.2015 Köln Praxiswertermittlung - Strategien für Einsteiger und Praxisabgeber - Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Von der Geschäftsidee bis zur Rechtsform

5 Von der Geschäftsidee bis zur Rechtsform 1 5 Von der Geschäftsidee bis zur Rechtsform 5 Von der Geschäftsidee bis zur Rechtsform 2 5 Von der Geschäftsidee bis zur Rechtsform 3 Von der Geschäftsidee bis

5 Von der Geschäftsidee bis zur Rechtsform 1 5 Von der Geschäftsidee bis zur Rechtsform 5 Von der Geschäftsidee bis zur Rechtsform 2 5 Von der Geschäftsidee bis zur Rechtsform 3 Von der Geschäftsidee bis

Gründung Personengesellschaft

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Wiederkehrende Bezüge bzw. Leistungen (Oberbegriff)

") Seite 1 Anlage 4 Wiederkehrende bzw. Leistungen (Oberbegriff) Voraussetzungen: dauernde Last sonstige wiederkehrende 1. Verpflichtungsgrund zivilrechtlich wirksam begründetes nstammrecht (das Stammrecht

Seite 1 Anlage 4 Wiederkehrende bzw. Leistungen (Oberbegriff) Voraussetzungen: dauernde Last sonstige wiederkehrende 1. Verpflichtungsgrund zivilrechtlich wirksam begründetes nstammrecht (das Stammrecht

Wie viel ist mein Unternehmen wert?

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Rechtliche Aspekte der Unternehmensnachfolge

Rechtliche Aspekte der Bedeutung der Rechtsform und sonstig Hinweise bei Nachfolge / Übergang von Unternehmen 1 Einleitung erfordert eine ganzheitliche Betrachtung : Betriebswirtschaft Gesellschaftsrecht

Rechtliche Aspekte der Bedeutung der Rechtsform und sonstig Hinweise bei Nachfolge / Übergang von Unternehmen 1 Einleitung erfordert eine ganzheitliche Betrachtung : Betriebswirtschaft Gesellschaftsrecht

Rechnungswesen. Prüfungssimulation. Michael Keller. Bäckermeister und Ernährungsberater ADB. Teigdesigner.de

Rechnungswesen Prüfungssimulation Michael Keller Bäckermeister und Ernährungsberater ADB Teigdesigner.de Prüfungsvorbereitung Buchführung 1) Welches Buchführungssystem findet in Handwerksbetrieben am häufigsten

Rechnungswesen Prüfungssimulation Michael Keller Bäckermeister und Ernährungsberater ADB Teigdesigner.de Prüfungsvorbereitung Buchführung 1) Welches Buchführungssystem findet in Handwerksbetrieben am häufigsten

Bericht. über die Prüfung

Bericht über die Prüfung des Gewinnabführungsvertrags zwischen der CORECD Commerz Real Estate Consulting and Development GmbH Berlin und der Commerzbank AG Frankfurt am Main Auftrag: 0.0157849.001 Exemplar:

Bericht über die Prüfung des Gewinnabführungsvertrags zwischen der CORECD Commerz Real Estate Consulting and Development GmbH Berlin und der Commerzbank AG Frankfurt am Main Auftrag: 0.0157849.001 Exemplar:

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Unternehmensbewertung

Unternehmensbewertung 2 Die Ermittlung des Unternehmenswertes In der Höhe des Kaufpreises liegt häufig ein Grund für Differenzen zwischen dem Altinhaber und dem Unternehmensnachfolger. Die Ermittlung des

Unternehmensbewertung 2 Die Ermittlung des Unternehmenswertes In der Höhe des Kaufpreises liegt häufig ein Grund für Differenzen zwischen dem Altinhaber und dem Unternehmensnachfolger. Die Ermittlung des

Netzanschlussvertrag Strom für höhere Spannungsebenen

Seite 1 von 5 (Ausfertigung für die TWS Netz GmbH) Netzanschlussvertrag Strom für höhere Spannungsebenen Zwischen TWS Netz GmbH Schussenstr. 22 88212 Ravensburg (nachfolgend Netzbetreiber), und (nachfolgend

Seite 1 von 5 (Ausfertigung für die TWS Netz GmbH) Netzanschlussvertrag Strom für höhere Spannungsebenen Zwischen TWS Netz GmbH Schussenstr. 22 88212 Ravensburg (nachfolgend Netzbetreiber), und (nachfolgend

KLAIBER-SCHLEGEL STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG. KLAIBER-SCHLEGEL Steuerberatungs GmbH

STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG KLAIBER-SCHLEGEL Steuerberatungs GmbH Gartenstraße 5 72458 Albstadt Tel. 07431 9379-00 Fax 07431 9379-50 mail@klaiber-schlegel.de www.klaiber-schlegel.de

STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG KLAIBER-SCHLEGEL Steuerberatungs GmbH Gartenstraße 5 72458 Albstadt Tel. 07431 9379-00 Fax 07431 9379-50 mail@klaiber-schlegel.de www.klaiber-schlegel.de

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Exkurs: Gewinnermittlung

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

Businessplan Checkliste

Businessplan Checkliste Ein Businessplan ist ein schriftliches Dokument, welches das Konzept eines neu zu gründenden Unternehmens beschreibt. (Quelle: Deutsche Startups) Der Businessplan stellt einen Fahrplan

Businessplan Checkliste Ein Businessplan ist ein schriftliches Dokument, welches das Konzept eines neu zu gründenden Unternehmens beschreibt. (Quelle: Deutsche Startups) Der Businessplan stellt einen Fahrplan

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Betriebsübergabe im Handwerk

Betriebsübergabe im Handwerk Veranstaltungsorte: 22. April 2015 in Würzburg 23. April 2015 in Plattling 28. April 2015 in Kempten 29. April 2015 in München Dipl.-Kaufmann Klaus H. Deist Steuerberater,

Betriebsübergabe im Handwerk Veranstaltungsorte: 22. April 2015 in Würzburg 23. April 2015 in Plattling 28. April 2015 in Kempten 29. April 2015 in München Dipl.-Kaufmann Klaus H. Deist Steuerberater,

Immobilien mieten, kaufen oder bauen 2013

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Veräußerung von Windenergieanlagen: Steuerliche Folgen, Steuerklauseln im Vertrag. 11. November 2015 Antje Helbig, Steuerberaterin

Veräußerung von Windenergieanlagen: Steuerliche Folgen, Steuerklauseln im Vertrag 11. November 2015 Antje Helbig, Steuerberaterin Inhalt 2 1. Asset Deal 1. Einzelunternehmer 1. Umsatzsteuer 2. Ertragsteuer

Veräußerung von Windenergieanlagen: Steuerliche Folgen, Steuerklauseln im Vertrag 11. November 2015 Antje Helbig, Steuerberaterin Inhalt 2 1. Asset Deal 1. Einzelunternehmer 1. Umsatzsteuer 2. Ertragsteuer

ÜBERGABEPROZESS Schritt für Schritt vom ersten Gedanken bis zur erfolgreich abgeschlossenen Übergabe Mag. Albert Huber und Dr.

ÜBERGABEPROZESS Schritt für Schritt vom ersten Gedanken bis zur erfolgreich abgeschlossenen Übergabe Mag. Albert Huber und Dr. Hubert Kienast Experts Group Übergabe-Consulting www.uebergabe.at www.uebergabe.at

ÜBERGABEPROZESS Schritt für Schritt vom ersten Gedanken bis zur erfolgreich abgeschlossenen Übergabe Mag. Albert Huber und Dr. Hubert Kienast Experts Group Übergabe-Consulting www.uebergabe.at www.uebergabe.at

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Merkblatt Existenzgründung im Nebenerwerb

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Covermount-Rahmenvertrag. Microsoft Deutschland GmbH, Konrad-Zuse-Straße 1, 85716 Unterschleißheim - nachfolgend Microsoft -

Covermount-Rahmenvertrag zwischen Microsoft Deutschland GmbH, Konrad-Zuse-Straße 1, 85716 Unterschleißheim - nachfolgend Microsoft - und - nachfolgend Publisher - 1 Vertragsgegenstand

Covermount-Rahmenvertrag zwischen Microsoft Deutschland GmbH, Konrad-Zuse-Straße 1, 85716 Unterschleißheim - nachfolgend Microsoft - und - nachfolgend Publisher - 1 Vertragsgegenstand

Jahresrechnung zum 31. Dezember 2014

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

Betriebsprüfung: Gibt es eine zwangsweise Besteuerung des Firmenwertes bei der echten Betriebsaufspaltung

Betriebsprüfung: Gibt es eine zwangsweise Besteuerung des Firmenwertes bei der echten Betriebsaufspaltung von WP/StB Dipl.-Kfm. Martin Henkel, Paderborn Im Rahmen der Einrichtung einer echten Betriebaufspaltung

Betriebsprüfung: Gibt es eine zwangsweise Besteuerung des Firmenwertes bei der echten Betriebsaufspaltung von WP/StB Dipl.-Kfm. Martin Henkel, Paderborn Im Rahmen der Einrichtung einer echten Betriebaufspaltung

Fachanwältin für Familienrecht. Mietverhältnis

Friederike Ley Fachanwältin für Familienrecht Ihr Recht im Mietverhältnis Auch wenn der Anteil derer, die Eigentum erwerben und selbst nutzen, wächst, sind doch immer noch die meisten Bürger in unserem

Friederike Ley Fachanwältin für Familienrecht Ihr Recht im Mietverhältnis Auch wenn der Anteil derer, die Eigentum erwerben und selbst nutzen, wächst, sind doch immer noch die meisten Bürger in unserem

Künstlervertrag Kunst am Bau

Land Fassung: Juli 2013 «Maßnahme» «AktenzBez» «Aktenz» Vertrags-Nr.: «VertragNr» «SAPBez1» «SAP1» «SAPBez2» «SAP2» «SAPBez3» «SAP3» «SAPBez4» «SAP4» «SAPBez5» «SAP5» Künstlervertrag Kunst am Bau Zwischen

Land Fassung: Juli 2013 «Maßnahme» «AktenzBez» «Aktenz» Vertrags-Nr.: «VertragNr» «SAPBez1» «SAP1» «SAPBez2» «SAP2» «SAPBez3» «SAP3» «SAPBez4» «SAP4» «SAPBez5» «SAP5» Künstlervertrag Kunst am Bau Zwischen

4 Von der Geschäftsidee bis zur Rechtsform. Lindner u. a.: Wirtschaft verstehen Zukunft gestalten II

4 Von der Geschäftsidee bis zur Rechtsform 1 4 Von der Geschäftsidee bis zur Rechtsform 4 Von der Geschäftsidee bis zur Rechtsform 2 4 Von der Geschäftsidee bis zur Rechtsform 3 Von der Geschäftsidee bis

4 Von der Geschäftsidee bis zur Rechtsform 1 4 Von der Geschäftsidee bis zur Rechtsform 4 Von der Geschäftsidee bis zur Rechtsform 2 4 Von der Geschäftsidee bis zur Rechtsform 3 Von der Geschäftsidee bis

II. Aktiva... 36 1. Begriffe... 36 2. Einzelne Positionen... 36 III. Schulden... 37 IV. Stichtag... 39 V. 1374 Abs. 2 BGB... 40 1.

Inhalt A. Systematische Stellung und Allgemeines... 13 I. Zugewinngemeinschaft als Teil des Güterrechts... 13 II. Regelung der Zugewinngemeinschaft... 13 III. Formen des Ausgleichs... 15 1. Fälle des erbrechtlichen

Inhalt A. Systematische Stellung und Allgemeines... 13 I. Zugewinngemeinschaft als Teil des Güterrechts... 13 II. Regelung der Zugewinngemeinschaft... 13 III. Formen des Ausgleichs... 15 1. Fälle des erbrechtlichen

Zusammenarbeitsvertrag (Aktionärs- und Optionsvertrag)

") Zusammenarbeitsvertrag (Aktionärs- und Optionsvertrag) zwischen RP, (Strasse, Ort) RP und MP, (Strasse, Ort) MP Präambel Die Parteien dieses Vertrages sind Eigentümer von je 50 % der Aktien der L AG mit

Zusammenarbeitsvertrag (Aktionärs- und Optionsvertrag) zwischen RP, (Strasse, Ort) RP und MP, (Strasse, Ort) MP Präambel Die Parteien dieses Vertrages sind Eigentümer von je 50 % der Aktien der L AG mit

Anschlussnutzungsvertrag Strom (ab Mittelspannung)

") Anschlussnutzungsvertrag Strom (ab Mittelspannung) Zwischen Stadtwerke Schwedt GmbH Heinersdorfer Damm 55-57 16303 Schwedt/Oder (nachfolgend Netzbetreiber), und Name/Firma des Anschlussnutzers: Straße:

Anschlussnutzungsvertrag Strom (ab Mittelspannung) Zwischen Stadtwerke Schwedt GmbH Heinersdorfer Damm 55-57 16303 Schwedt/Oder (nachfolgend Netzbetreiber), und Name/Firma des Anschlussnutzers: Straße:

Businessplan Workshop Programm

Businessplan Workshop Programm 1. Tag: Montag, 30. Nov. 2009 09.00 Vorstellung des Programms und der Referenten Was können Sie und wir erwarten? Überblick über die Inhalte, Ziele, Vorgehensweise, Aufgabenstellungen

Businessplan Workshop Programm 1. Tag: Montag, 30. Nov. 2009 09.00 Vorstellung des Programms und der Referenten Was können Sie und wir erwarten? Überblick über die Inhalte, Ziele, Vorgehensweise, Aufgabenstellungen

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

BUSINESSPLAN Ihr»roter Faden«zur Erstellung eines Businessplans

UniCredit Bank AG BUSINESSPLAN Ihr»roter Faden«zur Erstellung eines Businessplans Um Ihr Vorhaben genauer mit Ihnen besprechen zu können, benötigen wir von Ihnen vorab noch einige Angaben und Unterlagen.

UniCredit Bank AG BUSINESSPLAN Ihr»roter Faden«zur Erstellung eines Businessplans Um Ihr Vorhaben genauer mit Ihnen besprechen zu können, benötigen wir von Ihnen vorab noch einige Angaben und Unterlagen.

Daten und Fakten zur Einführung der Unisex-Tarife bei Swiss Life

Daten und Fakten zur Einführung der Unisex-Tarife bei Swiss Life 24/2012 04.10.2012 PM-PK/Nico Babiak Sehr geehrte Damen und Herren, mit dieser Partner-Info informieren wir Sie über wichtige Fragestellungen

Daten und Fakten zur Einführung der Unisex-Tarife bei Swiss Life 24/2012 04.10.2012 PM-PK/Nico Babiak Sehr geehrte Damen und Herren, mit dieser Partner-Info informieren wir Sie über wichtige Fragestellungen

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Inhalt. 1. Das versteht man unter Zugewinnausgleich... 5

Inhalt 1. Das versteht man unter Zugewinnausgleich... 5 2. So wird der Zugewinnausgleich durchgeführt... 7 2.1 Erster Schritt: So erfährt man vom Vermögen des Ehepartners... 8 2.2 Zweiter Schritt: Die

Inhalt 1. Das versteht man unter Zugewinnausgleich... 5 2. So wird der Zugewinnausgleich durchgeführt... 7 2.1 Erster Schritt: So erfährt man vom Vermögen des Ehepartners... 8 2.2 Zweiter Schritt: Die

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

57 Sozialgesetzbuch III

Informationsveranstaltung für Existenzgründer IHK Gummersbach 27.01.2010 Frau Kaminetzki, Teamleiterin Arbeitsvermittlung der Agentur für Arbeit GM Gründungszuschuss 57 Sozialgesetzbuch III Ziele des Gründungszuschusses

Informationsveranstaltung für Existenzgründer IHK Gummersbach 27.01.2010 Frau Kaminetzki, Teamleiterin Arbeitsvermittlung der Agentur für Arbeit GM Gründungszuschuss 57 Sozialgesetzbuch III Ziele des Gründungszuschusses

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S. value beyond financial advice

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S value beyond financial advice Schaffen Sie die Basis für eine erfolgreiche Zukunft. Mit

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S value beyond financial advice Schaffen Sie die Basis für eine erfolgreiche Zukunft. Mit

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur!

Name: Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur! Viel Erfolg! Fach: Dozent: StB Dr. A. Schaffer Datum /

Name: Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur! Viel Erfolg! Fach: Dozent: StB Dr. A. Schaffer Datum /

Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Wie funktioniert ein Mieterhöhungsverlangen?

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Allgemeine Geschäftsbedingungen (mit gesetzlichen Kundeninformationen)

") Allgemeine Geschäftsbedingungen (mit gesetzlichen Kundeninformationen) Die nachstehenden Allgemeinen Geschäftsbedingungen enthalten zugleich gesetzliche Informationen zu Ihren Rechten nach den Vorschriften

Allgemeine Geschäftsbedingungen (mit gesetzlichen Kundeninformationen) Die nachstehenden Allgemeinen Geschäftsbedingungen enthalten zugleich gesetzliche Informationen zu Ihren Rechten nach den Vorschriften

Abnahme und Abschlagszahlungen gemäß 15 HOAI 2013 und ihre Rechtsfolgen

Abnahme und Abschlagszahlungen gemäß 15 HOAI 2013 und ihre Rechtsfolgen Informationsforum für Ingenieure und Architekten am 18.03.2015 in Aachen Rechtsanwalt Olaf Silling Fachanwalt für Bau- und Architektenrecht

Abnahme und Abschlagszahlungen gemäß 15 HOAI 2013 und ihre Rechtsfolgen Informationsforum für Ingenieure und Architekten am 18.03.2015 in Aachen Rechtsanwalt Olaf Silling Fachanwalt für Bau- und Architektenrecht

Risiken minimieren. Umsatzsteuer-Check

Risiken minimieren Umsatzsteuer-Check Risiken minimieren Gerade bei komplexen Fragestellungen ist es wichtig, alle möglichen Facetten genau zu prüfen nur so können Risiken minimiert werden. Rödl & Partner

Risiken minimieren Umsatzsteuer-Check Risiken minimieren Gerade bei komplexen Fragestellungen ist es wichtig, alle möglichen Facetten genau zu prüfen nur so können Risiken minimiert werden. Rödl & Partner

Erläuterungen zu Leitlinien zum Untermodul Krankenversicherungskatastrophenrisiko

Erläuterungen zu Leitlinien zum Untermodul Krankenversicherungskatastrophenrisiko Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf

Erläuterungen zu Leitlinien zum Untermodul Krankenversicherungskatastrophenrisiko Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf

Faulhaber Rechtskurse Handelsrecht / Rechnungslegung. MMag. Dr. Michael Laminger, StB 1

Faulhaber Rechtskurse Handelsrecht / Rechnungslegung MMag. Dr. Michael Laminger, StB 1 Rechnungslegungsrechtsquellen Zivilrecht (Verwaltung fremden Vermögens) Handelsrecht 3. Buch UGB (RLG) Steuerrecht

Faulhaber Rechtskurse Handelsrecht / Rechnungslegung MMag. Dr. Michael Laminger, StB 1 Rechnungslegungsrechtsquellen Zivilrecht (Verwaltung fremden Vermögens) Handelsrecht 3. Buch UGB (RLG) Steuerrecht

Existenzgründung durch Betriebsübernahme

Existenzgründung durch Betriebsübernahme Gründermesse Neckar-Alb Stadthalle Reutlingen, 1. März 2013 Frank Neubauer IHK Reutlingen Übersicht Ist eine Betriebsübernahme überhaupt ein Thema für Gründer?

Existenzgründung durch Betriebsübernahme Gründermesse Neckar-Alb Stadthalle Reutlingen, 1. März 2013 Frank Neubauer IHK Reutlingen Übersicht Ist eine Betriebsübernahme überhaupt ein Thema für Gründer?

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Der Formwechsel der GmbH in die GmbH & Co. KG nach dem UmwG und UmwStG

Der Formwechsel der GmbH in die GmbH & Co. KG nach dem UmwG und UmwStG Bearbeitet von Julian Lehmann 1. Auflage 2015. Taschenbuch. 74 S. Paperback ISBN 978 3 95934 664 1 Format (B x L): 15,5 x 22 cm Recht

Der Formwechsel der GmbH in die GmbH & Co. KG nach dem UmwG und UmwStG Bearbeitet von Julian Lehmann 1. Auflage 2015. Taschenbuch. 74 S. Paperback ISBN 978 3 95934 664 1 Format (B x L): 15,5 x 22 cm Recht

Lehrgang Sachverständige(r) für Bewertung von bebauten und unbebauten Grundstücken

für Bewertung von bebauten und unbebauten Grundstücken") Lehrgang Sachverständige(r) für Bewertung von bebauten und unbebauten Grundstücken Der Lehrgang umfasst insgesamt 16 Tage und dient dem Einstieg in die Sachverständigentätigkeit im Sachgebiet Bewertung

Lehrgang Sachverständige(r) für Bewertung von bebauten und unbebauten Grundstücken Der Lehrgang umfasst insgesamt 16 Tage und dient dem Einstieg in die Sachverständigentätigkeit im Sachgebiet Bewertung

Gründungszuschuss 93 SGB III

Gründungszuschuss 93 SGB III Förderung der Aufnahme einer selbständigen Tätigkeit Wichtige Tipps für Existenzgründer Industrie- und Handelskammer zu Schwerin Graf-Schack-Allee 12, 19053 Schwerin Telefon

Gründungszuschuss 93 SGB III Förderung der Aufnahme einer selbständigen Tätigkeit Wichtige Tipps für Existenzgründer Industrie- und Handelskammer zu Schwerin Graf-Schack-Allee 12, 19053 Schwerin Telefon

Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Checkliste für den Nachfolger

Checkliste für den Nachfolger Genau wie eine Existenzgründung ist auch die Unternehmensnachfolge mit einer Menge an Formalitäten, rechtlichen, steuerlichen und betriebswirtschaftlichen Aspekten verbunden.

Checkliste für den Nachfolger Genau wie eine Existenzgründung ist auch die Unternehmensnachfolge mit einer Menge an Formalitäten, rechtlichen, steuerlichen und betriebswirtschaftlichen Aspekten verbunden.

Whitepaper. Produkt: combit factura manager. Mehrwertsteuererhöhung durchführen. combit GmbH Untere Laube 30 78462 Konstanz

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: combit factura manager Mehrwertsteuererhöhung durchführen Mehrwertsteuererhöhung durchführen - 2 - Inhalt Aufgabenstellung 3 Allgemeine Hinweise

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: combit factura manager Mehrwertsteuererhöhung durchführen Mehrwertsteuererhöhung durchführen - 2 - Inhalt Aufgabenstellung 3 Allgemeine Hinweise

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien I. Allgemeines Was sind Namensaktien? Die UCP Chemicals AG ( UCP oder die Gesellschaft ) wird als Gesellschaft mit Namensaktien ein Aktienbuch

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien I. Allgemeines Was sind Namensaktien? Die UCP Chemicals AG ( UCP oder die Gesellschaft ) wird als Gesellschaft mit Namensaktien ein Aktienbuch

Personengesellschaften in der Insolvenz. Prof. Dr. Gerrit Frotscher

Prof. Dr. Gerrit Frotscher Seite 1 Fehlende Konvergenz zwischen Zivil-/Insolvenzrecht und Steuerrecht Die Problematik der Personengesellschaft in der Insolvenz liegt in der Unabgestimmtheit von Zivilrecht/Insolvenzrecht

Prof. Dr. Gerrit Frotscher Seite 1 Fehlende Konvergenz zwischen Zivil-/Insolvenzrecht und Steuerrecht Die Problematik der Personengesellschaft in der Insolvenz liegt in der Unabgestimmtheit von Zivilrecht/Insolvenzrecht

Allgemeine Geschäftsbedingungen airberlin exquisite

Allgemeine Geschäftsbedingungen airberlin exquisite Die nachfolgenden Allgemeinen Geschäftsbedingungen gelten für alle Personen, welche an dem Programm airberlin exquisite der Airberlin PLC & Co. Luftverkehrs

Allgemeine Geschäftsbedingungen airberlin exquisite Die nachfolgenden Allgemeinen Geschäftsbedingungen gelten für alle Personen, welche an dem Programm airberlin exquisite der Airberlin PLC & Co. Luftverkehrs

Besondere Versicherungsbedingungen. Teilungsordnung

Besondere Versicherungsbedingungen Teilungsordnung Besondere Versicherungsbedingungen für die interne Teilung aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) 1. Anwendungsbereich

Besondere Versicherungsbedingungen Teilungsordnung Besondere Versicherungsbedingungen für die interne Teilung aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) 1. Anwendungsbereich