WIRTSCHAFT UND GESELLSCHAFT

|

|

|

- Frida Kirchner

- vor 8 Jahren

- Abrufe

Transkript

1 LEHRABSCHLUSSPRÜFUNGEN 2013 KAUFFRAU UND KAUFMANN ZENTRALPRÜFUNGSKOMMISSION SCHULISCHER TEIL 1 E WIRTSCHAFT UND GESELLSCHAFT SERIE 1/3 Wichtiger Hinweis. Verschaffen Sie sich zuerst nur einen kurzen Überblick über die Dokumentation. Das detaillierte Studium ist erst während der Aufgabenlösung sinnvoll. Diese Prüfungsaufgabe darf 2013 nicht im Unterricht verwendet werden. Die Zentralprüfungskommission (schulischer Teil) hat das uneingeschränkte Recht, diese Aufgabe für Prüfungs- und Übungszwecke zu verwenden. Eine kommerzielle Verwendung bedarf der Bewilligung der Autorengruppe, der Inhaber des Urheberrechtes.

hat das uneingeschränkte Recht, diese Aufgabe für Prüfungs- und Übungszwecke zu verwenden.")

2 2 WIRTSCHAFT UND GESELLSCHAFT Inhalt 1 FALLBEISPIEL WORKINGCLOTHES AG 3 1A Workingclothes AG Geschäftsbeschreibung 3 1B Workingclothes AG Leitbild 5 1C Workingclothes AG Handelsregisterauszug 6 1D Workingclothes AG Organisation 7 1E Workingclothes AG Rechnung 8 1F Workingclothes AG Wareneinkauf «Kontenbezeichnung» 9 1G Workingclothes AG Stellenbeschreibung 10 1H Workingclothes AG Lohnstatistik- und Lohnabrechnung 11 1I Workingclothes AG Auszug aus dem Wertschriftendepot von Furter Isabelle 12 2 FALLBEISPIEL WARENHANDEL WALTER HÖSLI GMBH 14 2A Struktur der Bilanz und mehrstufigen Erfolgsrechnung 14 2B Mietvertrag von Christina Hösli (Auszug) 15

3 WIRTSCHAFT UND GESELLSCHAFT 3 1 FALLBEISPIEL WORKINGCLOTHES AG 1A WORKINGCLOTHES AG Geschäftsbeschreibung WORKING CLOTHES 1.1 WORKINGCLOTHES Philosophie Die WORKINGCLOTHES AG ist eine Unternehmung in der Bekleidungsbranche, die am gegründet worden ist und sich stetig weiterentwickelt hat. Die WORKINGCLOTHES AG unterhält keine Zweigniederlassungen. Heute bietet die Unternehmung in Zug Arbeitsstellen für rund 150 Mitarbeitende. Die WORKINGCLOTHES AG ist spezialisiert auf Berufs- und Arbeitsbekleidung, daher der Name «working» und «clothes». Die WORKINGCLOTHES AG ist nicht an der Börse kotiert. Gemäss Statuten ist sie eine Familien-AG. Die Aktien sind alle im Besitz der Familie Furter. Die WORKINGCLOTHES AG bietet als innovative Schweizer Unternehmung mit Sitz in Zug einen Vollservice im Bereich Arbeitskleidung und persönliche Ausrüstung an. Dieser Service umfasst folgende Bereiche: e Design, Entwicklung und Musterherstellung von Arbeitskleidung und Modekollektionen für Berufsgruppen aller Art. e Beschaffung und Lagerung von Unternehmens- und Berufsbekleidung aller Branchen. e Bewirtschaftung der persönlichen Ausrüstung von Mitarbeitenden anderer Unternehmungen durch massgeschneiderte Logistiklösungen. Am Sitz in Zug sind alle diese drei Bereiche unter einem Dach vereint. Das grosse Kleiderlager befindet sich im Erdgeschoss des Gebäudes. Berufsbekleidung ist so vielfältig wie das Leben. Darum lassen sich nicht alle Kleiderfragen gleich beantworten. WORKINGCLOTHES AG hat durch jahrelange Erfahrung und enge Zusammenarbeit mit der Kundschaft und den Lieferbetrieben neue, innovative Lösungen für einzelne Branchen entwickelt. Es gilt nach wie vor: «Kleider machen Leute.»

4 4 WIRTSCHAFT UND GESELLSCHAFT 1.2 WORKINGCLOTHES Sortiment Die Produktegruppen oder das Gesamtsortiment der WORKINGCLOTHES AG lässt sich wie folgt unterteilen: e Safety (Brandschutz, Feuerwehr, Rettung) e Image (perfekter Auftritt) e Industrie (Gewerbekleider, Bau, Nahrungsmittelherstellung) e Business (Banken, Versicherungen, Treuhand) e Care (Gesundheitswesen, Spitäler) e Gastro (Köche, Servierpersonal) 1.3 WORKINGCLOTHES Kunden Die WORKINGCLOTHES AG verpflichtet sich gegenüber der Kundschaft zu sehr hoher Qualität und Zufriedenheit. Dabei wird die unterschiedliche Kundschaft durch die Mitarbeitenden der WORKING CLOTHES AG von der Entwicklung über die Erstausrüstung, die laufende Pflege bis zur Entsorgung der persönlichen Berufsbekleidung begleitet und entlastet. 1.4 WORKINGCLOTHES Produktion und Vertrieb Die Kleider werden in Produktionsunternehmen in Polen und im Tessin genäht. Dabei werden die Stoffe und Zusatzmaterialien wie Reissverschlüsse und Knöpfe von der WORKINGCLOTHES AG in Zug an beide Fabrikationsbetriebe geschickt. Polen wurde wegen seinen günstigen Arbeitskräften gewählt. Für die Produktion im Tessin spricht die sehr gute Qualität und Genauigkeit bei der Beschriftung und Anbringung der Logos auf die Kleider. Die Stärke der WORKINGCLOTHES AG liegt hauptsächlich in der Beschaffung der Stoffe und dem Zubehör, im Design, in der Entwicklung von Modekollektionen und in der Bewirtschaftung der verschiedenen Kundensegmente. Ausser bei gewissem Accessoir/Zubehör wie z. B. Gürtel, Bauchtasche, Halstuch, etc., die als Handelswaren aus Deutschland eingekauft und wieder verkauft werden, erhalten die Arbeits- und Berufskleider in Zug den letzten Schliff: In die Berufskleider der Produktegruppen Gastro, Safety und Care werden zum Beispiel Elektronikchips eingebaut. Sämtliche Kleider werden als Fertigprodukte von Zug aus verkauft. Alle Produkte und technischen Spezialitäten werden direkt durch leuchtende Spezialfahrzeuge der WORKINGCLOTHES AG und über die Vertriebspartner im Inland und Ausland an die Kunden gebracht. Zudem ist das Sortiment im Schweizer Fachhandel in allen grossen Verkaufsstellen erhältlich. 1.5 WORKINGCLOTHES Garantie Bei WORKINGCLOTHES AG hat die Kundschaft drei Jahre Garantie ab Vertragsabschluss auf die Ar beitsund Berufskleider und zwei Jahre Garantie auf Accessoires/Zubehör. Beim Direktvertrieb bear beitet die WORKINGCLOTHES AG alle Garantiefälle selber. Gute Verbindungen zu den Lieferbetrieben in Polen, im Tessin und in Deutschland ermöglichen einen konsumentenfreundlichen Garantieservice.

5 WIRTSCHAFT UND GESELLSCHAFT 5 1B WORKINGCLOTHES AG Leitbild WORKING CLOTHES WIR NEHMEN UNSERE VERANTWORTUNG WAHR Gegenüber der Gesellschaft, der Umwelt, der Kundschaft sowie den Mitarbeitenden. Als zertifiziertes Unternehmen halten wir uns an die Qualitätsstandards (ISO 9001, ISO 14001, SA 8000) sowie an die nationalen Gesetze und Branchenvereinbarungen. Staat und Umwelt e Wir setzen uns für die Erhaltung der Arbeitsplätze ein. e Wir verpflichten uns, die gesetzlichen Normen einzuhalten. e Wir engagieren uns für eine nachhaltige Entwicklung, indem wir die Ressourcen schonen. Mitarbeitende e Unsere Arbeit wird durch hohe Motivation und Leistungsbereitschaft bestimmt. Wir verbessern unsere fachliche, soziale und organisatorische Kompetenz durch gezielte Weiterbildung. e Eine hohe Zufriedenheit unserer Mitarbeitenden hilft uns, überdurchschnittliche Qualität zu erreichen. Die Basis dazu ist gegenseitiges Vertrauen. e Unsere Mitarbeitenden zeichnen sich durch Freundlichkeit gegenüber der Kundschaft aus. e Die Massnahmen zur Sicherheit am Arbeitsplatz werden laufend überprüft und weiterentwickelt. Produktionspartner und Lieferbetriebe e Das Verhältnis zu unseren Produktions- und Lieferbetrieben ist auf einer partnerschaftlichen Basis aufgebaut. Bei der Beauftragung werden Qualität, Wirtschaftlichkeit, ökologische Leistungen sowie die Einhaltung der Termine bewertet und berücksichtigt. Prozesse und Verbesserungen e Die zur Sicherstellung unserer Leistungen erforderlichen Prozesse sind dokumentiert. Die Normen werden eingehalten (Qualität, Ökologie, Arbeitssicherheit). e Wir sind bestrebt, unsere Leistungen zu verbessern. Dazu dienen Weiterbildungen und das interne Vorschlagswesen.

6 6 WIRTSCHAFT UND GESELLSCHAFT 1C WORKINGCLOTHES AG Handelsregisterauszug Workingclothes AG, in Zug, CH , Aktiengesellschaft. Statuten: Zweck: Fabrikation und Handel mit Berufsbekleidung, Feuerwehr-, Sanitäts-, Polizeibekleidung, Wetterschutz-, Sport- und Modebekleidung, Handel mit Waren aller Art, Erarbeitung von Bekleidungskonzepten sowie Beratung und übrige Dienstleistungen in der Textilbranche und im Handel; kann Beteiligungen an anderen Unternehmungen erwerben, halten und finanzieren, Darlehen gewähren und annehmen, Patente erwerben und verwalten sowie Grundstücke erwerben und veräussern. Aktienart: 3000 Namenaktien à CHF , voll liberiert. Eingetragene Personen: Schneebeli Bruno, deutscher Staatsangehöriger von Regensburg, in München (D), Mitglied der Geschäftsleitung mit Kollektivunterschrift zu zweien; Furter Brigitta von Wallisellen, in Zürich, Präsidentin des Verwaltungsrats mit Einzelunterschrift; Furter Isabelle von Aarau, in Horgen, Mitglied des Verwaltungsrates, mit Einzelunterschrift; Furter Urs von Schaffhausen, in St. Gallen, Mitglied des Verwaltungsrates mit Einzelunterschrift. Mitteilungen neu: Mitteilungen an die Aktionäre erfolgen durch Publikation im Schweizerischen Handelsamtsblatt.

7 WIRTSCHAFT UND GESELLSCHAFT 7 1D WORKINGCLOTHES AG Organisation Generalversammlung Verwaltungsrat Geschäftsleitung Sekretariat Entwicklung und Produktion Personal und Finanzen Marketing/Verkauf und Logistik Verwaltung und Fahrzeugpark Stab Personalbeschaffung Public Relations Administration/ Beratung Entwicklung Produktion Informatik Marketing Weiterbildung Produktqualität/ Zertifizierung Projekte Finanz- und Rechnungswesen Verkauf und Logistik Ausland Fahrzeuge Modellentwürfe Fertigungsplanung Verkauf und Logistik Schweiz Design, Muster Stab Bewirtschaftung, Logistik Lager Reparaturen

8 8 WIRTSCHAFT UND GESELLSCHAFT 1E WORKINGCLOTHES AG Rechnung WIRTSCHAFT UND GESELLSCHAFT 1E Workingclothes AG Beleg Lieferantenrechnung MWST-Nr Rechnungs-Nr Rechnungsdatum Lieferant Sepp Müller Lieferung: Bearbeiter Mirco Mayer Bestelldatum/Nr Prod. Manager 11 RF Diverse Position Artikel /Farbe Menge Preis (CHF) Preis gesamt (CHF) Accessoires, E- 3xl, schwarz, Kunstledergurt aus Deutschland Accessoires, F- 3sl, beige, Echtledergurt aus Deutschland Namensschilder aus dem Tessin/CH Warenwert inklusive Namenschilder % MwSt Endbetrag Lieferbedingung: Bei einem Bestellwert ab CHF werden keine Versandkosten für Lieferungen in der Schweiz verrechnet. Zahlungsbedingungen: 10 Tage 3 %, 30 Tage 2 %, 60 Tage netto Bankverbindung: ZKB, Konto , BLZ 415, CH-Zürich IBAN: CH SWIFT: KBZGCH45

9 WIRTSCHAFT UND GESELLSCHAFT 9 1F WORKINGCLOTHES AG Wareneinkauf «Kontenbezeichnung» Die WORKINGCLOTHES AG verbucht den Einkauf der Waren mit folgenden Konten: 1. Aufwandkonten Wareneinkauf Kontonummer Stoffe und Futterstoffe 4000 Chemische Zusatzstoffe 4068 Namensschilder aus dem Tessin 4202 Handelswaren Deutschland 4266 (Accessoires/Zubehör) Fremdarbeiten Polen 4460 (Hosen, Anzüge, etc. ) Fremdarbeiten Tessin 4464 (Hosen, Anzüge, etc.) Bezugskosten Aktiv- und Passivkonten (Auszug) Kontenbezeichnung Kontonummer Vorsteuer auf Materialaufwand 1170 und Dienstleistungen Vorsteuer auf Investitionen 1171 Verbindlichkeiten aus 2000 Lieferungen und Leistungen (Polen) Verbindlichkeiten aus 2001 Lieferungen und Leistungen (Tessin) Verbindlichkeiten aus 2002 Lieferungen und Leistungen (Deutschland) Geschuldete Mehrwertsteuer 2200

Kontenbezeichnung Kontonummer Vorsteuer auf Materialaufwand 1170 und Dienstleistungen Vorsteuer auf Investitionen 1171 Verbindlichkeiten aus 2000 Lieferungen und")

10 10 WIRTSCHAFT UND GESELLSCHAFT 1G WORKINGCLOTHES AG Stellenbeschreibung Auszug aus dem Management-Handbuch (Personal) Stelleninhaberin Stellenbezeichnung Unterschrift Unmittelbar, direkt vorgesetzte Linienstelle Anforderungen Zielsetzung / Zweck Aufgaben/Verantwortung? Frau Gabathuler Esther (Ge) Linienstelle Mitarbeitende Verkauf und Logistik Schweiz Frau Gabathuler Esther (Ge) Geschäftsleitung Kaufmann/frau mit Eidg. Fähigkeitszeugnis Effiziente, termintreue und kundenorientierte Bestell- und Auftragsabwicklung sowie Erledigung von Reklamationen Hauptaufgaben: e administrative Kundenbetreuung (Rapporte) e unterstützt den Vorgesetzten bei administrativen Sekretariatsarbeiten e berät die ganze Abteilung in administrativen Belangen Ist berechtigt bei Reklamationen mit Kosten bis CHF über Kulanz zu entscheiden

e")

11 WIRTSCHAFT UND GESELLSCHAFT 11 1H WORKINGCLOTHES AG Lohnstatistik- und Lohnabrechnung 1H1 Lohnstatistik 2010 Lohn für gleiche Arbeit in ausgewählten Branchen Lohndifferenzen Total Schweiz 19,3 % Unterrichtswesen 16,1 % Öffentliche Verwaltung 9,7 % Luftfahrt 33,7 % Gastgewerbe 12,5 % Detailhandel 18 % Druckindustrie 17,4 % Textilgewerbe 19,4 % Landwirtschaft 17,7 % CHF Männer Frauer Obige Löhne sind gesamtschweizerische Mittelwerte: Für die eine Hälfte der Lohnbezüger liegt der erwähnte Lohn über, für die andere Hälfte hingegen unter diesem Wert. Quelle: Das Lohnbuch Kapitelziffer Herausgeber Amt für Wirtschaft und Arbeit des Kantons Zürich. 1H2 Lohnabrechnung: Angaben zu den Versicherungsabzügen AHV/IV/EO 5,15 % Verwaltungskosten (vom Total aller AHV/IV/EO-Beträge) 1,20 % ALV 1,10 % NBU (zu Lasten Arbeitnehmer) 2,00 % BU 1,60 % BVG (Arbeitnehmer-Beiträge) vom koordinierten Monatslohn 7,00 % BVG (Arbeitgeber-Beiträge) vom koordinierten Monatslohn 9,00 %

12 12 WIRTSCHAFT UND GESELLSCHAFT 1I WIRTSCHAFT UND GESELLSCHAFT WORKINGCLOTHES AG Auszug aus dem Wertschriftendepot von Furter Isabelle 1I Workingclothes AG - Auszug aus dem Wertschriftendepot von Furter Isabelle Wertschriftendepot vom 31. Dezember 2012 Depot Kundin Furter Isabelle Währung CHF Bezeichnung Nominal/Stück Nennwert Kurs Kurswert Anteil in % Liquidität 0.15% Privatkonto CHF % Total Liquidität CHF % Obligationen (Einzeltitel) 2.00% Zürich Versicherung CHF % CHF % 0.75% Kassaobligation ZKB CHF % CHF % 1.75% Nationalversicherung CHF % CHF % 1.50% Lebensversicherung AXA CHF % CHF % Total Obligationen CHF % Aktien (Einzeltitel) CS Group N CHF % Bankcoop CHF % Total Aktien CHF % Aktienfonds Swisscanto Aktienfonds Schweizer Bluechips CHF CHF % CHF Total Aktienfonds CHF % Total Aktien und Aktienfonds CHF % Total Wertschriftendepot CHF %

13 13 R FALLBEISPIEL 2

14 14 WIRTSCHAFT UND GESELLSCHAFT 2 FALLBEISPIEL WARENHANDEL HÖSLI GMBH 2A Struktur der Bilanz und mehrstufigen Erfolgsrechnung 2A1 Struktur der Bilanz Code Kontenklasse, Konten(haupt)gruppen Code Kontenklasse, Konten(haupt)gruppen 1 Aktiven 2 Passiven 10 Umlaufvermögen 20 Kurzfristiges Fremdkapital 100 Flüssige Mittel 200 Verbindlichkeiten aus LL 110 Forderungen 220 Andere kurzfristige Verbindlichkeiten 120 Vorräte 24 Langfristiges Fremdkapital 130 Aktive Rechnungsabgrenzung 28 Eigenkapital 14 Anlagevermögen 280 Grundkapital 140 Finanzanlagen 290 Zuwachskapital 150 Mobile Sachanlagen 3 Betriebsertrag aus LL 160 Immobile Sachanlagen 4 Aufwand für Material, Waren und Drittleistungen 170 Immaterielle Anlagen 5 Personalaufwand 6 Sonstiger Betriebsaufwand 7 Betriebliche Nebenerfolge 8 Ausserordentlicher und betriebsfremder Erfolg, Steuern 2A2 Struktur der mehrstufigen Erfolgsrechnung Warenertrag Warenaufwand = Bruttogewinn (BG) Lohnaufwand Raumaufwand Fahrzeugaufwand Versicherungsaufwand Verwaltungs-/Informatikaufwand Werbeaufwand Übriger Betriebsaufwand = Betriebsergebnis 1 (EBITDA) Abschreibungen = Betriebsergebnis 2 (EBIT) + Finanzertrag Finanzaufwand = Betriebsergebnis 3 + Wertschriftenertrag Wertschriftenaufwand = Betriebsergebnis nach Nebenerfolgen + Ausserordentlicher Ertrag Ausserordentlicher Aufwand = Unternehmungsergebnis vor Steuern Steuern = Unternehmungsergebnis nach Steuern

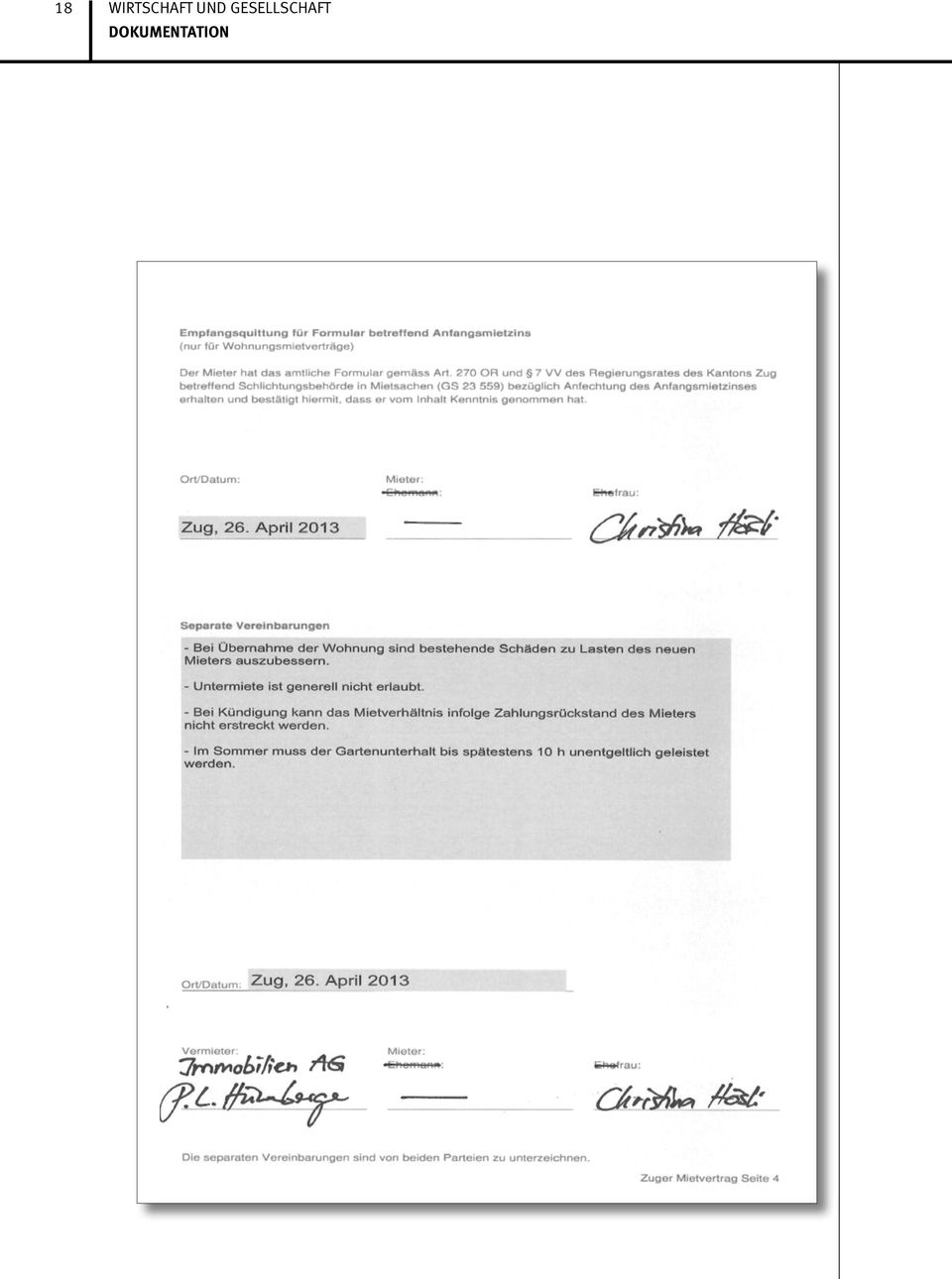

15 WIRTSCHAFT UND GESELLSCHAFT 15 2B Mietvertrag von Christina Hösli (Auszug)

16 16 WIRTSCHAFT UND GESELLSCHAFT

17 WIRTSCHAFT UND GESELLSCHAFT 17

18 18 WIRTSCHAFT UND GESELLSCHAFT

19 19

20 20

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Betriebswirtschaftliches Rechnungswesen

Betriebswirtschaftliches Rechnungswesen Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche 6 22.10.2007 Thema Kontenrahmen und Kontenplan WWW-Design-GmbH Funktionsweise Mehrwertsteuer (MWSt) Kontenrahmen

Betriebswirtschaftliches Rechnungswesen Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche 6 22.10.2007 Thema Kontenrahmen und Kontenplan WWW-Design-GmbH Funktionsweise Mehrwertsteuer (MWSt) Kontenrahmen

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Seniorweb AG Zürich. Bericht der Revisionsstelle an die Generalversammlung der

Treuhand Wirtschaftsprüfung Gemeindeberatung Unternehmensberatung Steuer- und Rechtsberatung Informatik Gesamtlösungen Bericht der Revisionsstelle an die Generalversammlung der Seniorweb AG Zürich zur

Treuhand Wirtschaftsprüfung Gemeindeberatung Unternehmensberatung Steuer- und Rechtsberatung Informatik Gesamtlösungen Bericht der Revisionsstelle an die Generalversammlung der Seniorweb AG Zürich zur

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2007 Buchhaltung Arbeitsblätter Serie 4/4 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2007 Buchhaltung Arbeitsblätter Serie 4/4 Kandidatennummer: Name:

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Aktionäre Hypotheken Zinsaufwand Zinsertrag Vorauszahlungen an Lief eranten Wiederbeschaffungsrückstellungen

Nachtragsbuchungen Die Prod-AG ist eine ältere Unternehmung, die diverse Konsumgüter herstellt und verkauft. Zusätzlich werden in geringerem Umfang auch Waren eingekauft, die an die gleiche Kundschaft

Nachtragsbuchungen Die Prod-AG ist eine ältere Unternehmung, die diverse Konsumgüter herstellt und verkauft. Zusätzlich werden in geringerem Umfang auch Waren eingekauft, die an die gleiche Kundschaft

a) Mehrwertsteuer buchungstechnisch

Mehrwertsteuer buchungstechnisch") Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

Finanzanlagen 2'073'187 92.95 4'656'813 89.82 Darlehen 0 2'590'294 Beteiligungen 2'073'187 2'066'519

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Veränderungen Kontoplan von Sage 50 V2013 zu Sage 50 V2014

Veränderungen Kontoplan von Sage 50 V2013 zu Sage 50 V2014 Respektive Änderungen gegenüber eines Standard KMU Kontenplanes (Sage 50 V2013) zum Standard KMU Kontenplanes nach Neuem Rechnungslegungsgesetz

Veränderungen Kontoplan von Sage 50 V2013 zu Sage 50 V2014 Respektive Änderungen gegenüber eines Standard KMU Kontenplanes (Sage 50 V2013) zum Standard KMU Kontenplanes nach Neuem Rechnungslegungsgesetz

Bericht der Revisionsstelle zur Eingeschränkten Revision der Jahresrechnung 2014

Tel. 056 483 02 45 Fax 056 483 02 55 www.bdo.ch BDO AG Täfernstrasse 16 5405 Baden-Dättwil An den Stiftungsrat der STIFTUNG FÜR BEHINDERTE IM FREIAMT Jurastrasse 16 5610 Wohlen Bericht der Revisionsstelle

Tel. 056 483 02 45 Fax 056 483 02 55 www.bdo.ch BDO AG Täfernstrasse 16 5405 Baden-Dättwil An den Stiftungsrat der STIFTUNG FÜR BEHINDERTE IM FREIAMT Jurastrasse 16 5610 Wohlen Bericht der Revisionsstelle

Wohn- und Beschäftigungsstätte Lindenweg

Wohn- und Beschäftigungsstätte Lindenweg Gebäude des Wohnheim Lindenweg gemalt von Pius Zimmermann (Bewohner) Wohn- und Beschäftigungsstätte Lindenweg Lindenweg 1 8556 Wigoltingen Tel. 052 762 71 00 Fax

Wohn- und Beschäftigungsstätte Lindenweg Gebäude des Wohnheim Lindenweg gemalt von Pius Zimmermann (Bewohner) Wohn- und Beschäftigungsstätte Lindenweg Lindenweg 1 8556 Wigoltingen Tel. 052 762 71 00 Fax

Canon (Schweiz) AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch

AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch") Canon (Schweiz) AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch Halbjahresbericht 2006 Canon (Schweiz) AG Konsolidierte Halbjahresrechnung 2006 Dietlikon, im

Canon (Schweiz) AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch Halbjahresbericht 2006 Canon (Schweiz) AG Konsolidierte Halbjahresrechnung 2006 Dietlikon, im

Muster AG. Zeigestrasse 55 9999 Ansicht

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Konzernbilanz 31. Dezember

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

Nr. Bezeichnung Shortcut ISO Inaktiv Code

A k t i v e n 1 Aktiven 10 Umlaufvermögen 100 Flüssige Mittel 1000 Kasse 1000 CHF 1010 Post 1010 CHF 1020 Bank 1020 CHF 106 Kurzfristig gehaltene Aktiven mit Börsenkurs 1060 Aktien 1060 CHF 1069 Wertberichtigungen

A k t i v e n 1 Aktiven 10 Umlaufvermögen 100 Flüssige Mittel 1000 Kasse 1000 CHF 1010 Post 1010 CHF 1020 Bank 1020 CHF 106 Kurzfristig gehaltene Aktiven mit Börsenkurs 1060 Aktien 1060 CHF 1069 Wertberichtigungen

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Rechnungswesen. Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Arbeitsblatt zur Serie 2/6 Kandidatennummer:

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Arbeitsblatt zur Serie 2/6 Kandidatennummer:

REDOG. Schweizerischer Verein für Such- und Rettungshunde

Bilanz per 31.12. AKTIVEN Anhang Ziffer Flüssige Mittel 1 568'190 779'686 Wertschriften 2 574'028 542'627 Forderungen Lieferungen & Leistungen 3 84'076 14'818 Sonstige kurzfristige Forderungen 4 1'204

Bilanz per 31.12. AKTIVEN Anhang Ziffer Flüssige Mittel 1 568'190 779'686 Wertschriften 2 574'028 542'627 Forderungen Lieferungen & Leistungen 3 84'076 14'818 Sonstige kurzfristige Forderungen 4 1'204

Kein Vorbereitungskurs nötig

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven

JAHRESRECHNUNG 2011 Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven Kasse 2'248 3'032 Postcheck 3'762'509 4'641'205 Bankguthaben 137'019 300'299 Termingelder, Sparkonto 1'091'907 1'081'271 Debitoren

JAHRESRECHNUNG 2011 Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven Kasse 2'248 3'032 Postcheck 3'762'509 4'641'205 Bankguthaben 137'019 300'299 Termingelder, Sparkonto 1'091'907 1'081'271 Debitoren

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat

Pro Senectute Kanton Appenzell I. Rh. - Für das Alter, Appenzell Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat Jahresrechnung 2015 KPMG AG St. Gallen, 15. Februar 2016 Ref.

Pro Senectute Kanton Appenzell I. Rh. - Für das Alter, Appenzell Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat Jahresrechnung 2015 KPMG AG St. Gallen, 15. Februar 2016 Ref.

Kontenplan Standard MWST- Sub- Bezeichnung Shortcut ISO Inaktiv Code Fix total

17.02.2004 Seite 1 AKTIVEN 10 Umlaufvermögen 100 Flüssige Mittel 1000 Kasse 1000 CHF 1010 Postcheck I 1010 CHF 1011 Postcheck II 1011 CHF 1020 Bank 1020 CHF 1021 Bank 1021 CHF 1022 Bank 1022 CHF 1023 Bank

17.02.2004 Seite 1 AKTIVEN 10 Umlaufvermögen 100 Flüssige Mittel 1000 Kasse 1000 CHF 1010 Postcheck I 1010 CHF 1011 Postcheck II 1011 CHF 1020 Bank 1020 CHF 1021 Bank 1021 CHF 1022 Bank 1022 CHF 1023 Bank

Mandant: 999 / Mustermandant AG Datum: 20.07.07 Seite: 1. Kontenplan

Seite: 1 BILANZ Aktiven Umlaufsvermögen Flüssige Mittel, Wertschriften fdasfdas 1000 Kasse 1010 PC 90-1010-9 1020 Bank UBS KK 1020.1020.8 1021 Bank CS KK CHF 102108-3-4 1024 Bank UBS KK EUR 1024.1024.3

Seite: 1 BILANZ Aktiven Umlaufsvermögen Flüssige Mittel, Wertschriften fdasfdas 1000 Kasse 1010 PC 90-1010-9 1020 Bank UBS KK 1020.1020.8 1021 Bank CS KK CHF 102108-3-4 1024 Bank UBS KK EUR 1024.1024.3

Wir ermöglichen eine schnelle und kundenorientierte Auftragsabwicklung.

QUALITÄTSPOLITIK Wir ermöglichen eine schnelle und kundenorientierte Auftragsabwicklung. Durch kontinuierliche Verbesserung und die Aufrechterhaltung des Qualitätsmanagementsystems festigen wir das Vertrauen.

QUALITÄTSPOLITIK Wir ermöglichen eine schnelle und kundenorientierte Auftragsabwicklung. Durch kontinuierliche Verbesserung und die Aufrechterhaltung des Qualitätsmanagementsystems festigen wir das Vertrauen.

Jahresbericht 2013. (Einige der MitarbeiterInnen von Play Football Malawi)

") Jahresbericht 2013 (Einige der MitarbeiterInnen von Play Football Malawi) 1. Vorwort V.l.n.r. Christian Veh (Volunteer PFM) Simon Holdener (Gründer PFM), Tom Bowden (Building Malawi), George Maguire (Geschäftsführer

Jahresbericht 2013 (Einige der MitarbeiterInnen von Play Football Malawi) 1. Vorwort V.l.n.r. Christian Veh (Volunteer PFM) Simon Holdener (Gründer PFM), Tom Bowden (Building Malawi), George Maguire (Geschäftsführer

LÖSUNGEN FÜR IHREN STAHLBEDARF. Qualitätspolitik

Winkelmann Metal Solutions GmbH Winkelmann Metal Solutions GmbH Heinrich-Winkelmann-Platz 1 59227 Ahlen E-Mail: info@winkelmann-materials.de Internet: www.winkelmann-materials.de Winkelmann Metal Solutions

Winkelmann Metal Solutions GmbH Winkelmann Metal Solutions GmbH Heinrich-Winkelmann-Platz 1 59227 Ahlen E-Mail: info@winkelmann-materials.de Internet: www.winkelmann-materials.de Winkelmann Metal Solutions

Tempelacker - Säuglings- und Kinderheim St. Gallen. Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015

Tempelacker - Säuglings- und Kinderheim St. Gallen Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015 Bericht der Revisionsstelle an die Geschäftsprüfungskommission

Tempelacker - Säuglings- und Kinderheim St. Gallen Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015 Bericht der Revisionsstelle an die Geschäftsprüfungskommission

Lösung Finanz- und Rechnungswesen Serie 3

Lösung Finanz- und Serie 3 Prüfungsdauer 80 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS:

Lösung Finanz- und Serie 3 Prüfungsdauer 80 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS:

Finanzierung: Übungsserie IV Aussenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Erfolgsrechnung und Bilanz

Finanzbericht 2014 Erfolgsrechnung und Bilanz Erfolgsrechnung (CHF) 2014 2013 Erlös Stromverkauf 32917 201.60 32727658.69 Erlösminderungen 4747.79 Veränderung Delkredere 354000.00 8000.00 Stromankauf 23143761.00

Finanzbericht 2014 Erfolgsrechnung und Bilanz Erfolgsrechnung (CHF) 2014 2013 Erlös Stromverkauf 32917 201.60 32727658.69 Erlösminderungen 4747.79 Veränderung Delkredere 354000.00 8000.00 Stromankauf 23143761.00

Muster-Kontenplan der Dachorganisationen des gemeinnützigen Wohnungsbaus Seite 1/9

Muster-Kontenplan der Dachorganisationen des gemeinnützigen Wohnungsbaus Seite 1/9 Muster-Kontenplan 1 AKTIVEN 10 Umlaufvermögen 100 Flüssige Mittel 1000 Kasse 1010 Postcheck-Konto 1020 Bank 106 Wertschriften

Muster-Kontenplan der Dachorganisationen des gemeinnützigen Wohnungsbaus Seite 1/9 Muster-Kontenplan 1 AKTIVEN 10 Umlaufvermögen 100 Flüssige Mittel 1000 Kasse 1010 Postcheck-Konto 1020 Bank 106 Wertschriften

Fibu Prozesse. Transaktionen Buchhaltung Berichte. Erfassung. Zusammenfassung der Informationen. Bilanz Erfolgsrechnung Mittelfluss Anhang.

Fibu Prozesse Erfassung Transaktionen Buchhaltung Berichte Zusammenfassung der Informationen Belege Kontoplan Konto Journal Hauptbuch Bilanz Erfolgsrechnung Mittelfluss Anhang comptabilité générale John

Fibu Prozesse Erfassung Transaktionen Buchhaltung Berichte Zusammenfassung der Informationen Belege Kontoplan Konto Journal Hauptbuch Bilanz Erfolgsrechnung Mittelfluss Anhang comptabilité générale John

S T A T U T E N. der. Tierärztlichen Verrechnungsstelle GST AG / Office de gestion des vétérinaires SVS S.A.

S T A T U T E N der Tierärztlichen Verrechnungsstelle GST AG / Office de gestion des vétérinaires SVS S.A. mit Sitz in Opfikon (ZH) I. FIRMA, SITZ, DAUER UND ZWECK DER GESELLSCHAFT Artikel 1 Unter der

S T A T U T E N der Tierärztlichen Verrechnungsstelle GST AG / Office de gestion des vétérinaires SVS S.A. mit Sitz in Opfikon (ZH) I. FIRMA, SITZ, DAUER UND ZWECK DER GESELLSCHAFT Artikel 1 Unter der

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

Die nachfolgende Auswertung, die Sie selbstständig anhand des Lösungsdokumentes vornehmen können, kann folgendermassen interpretiert werden:

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

In eine andere Unternehmenskultur investieren.

In eine andere Unternehmenskultur investieren. Einladung in eine spannende Zukunft In dieser kleinen Broschüre finden Sie bzw. findest Du Informationen über ein etwas spezielles Unternehmen auf dem Platz

In eine andere Unternehmenskultur investieren. Einladung in eine spannende Zukunft In dieser kleinen Broschüre finden Sie bzw. findest Du Informationen über ein etwas spezielles Unternehmen auf dem Platz

Software Gesamtlösung für den Bau

Software Gesamtlösung für den Bau Vorwort Mit der vorliegenden Broschüre zeigen wir Ihnen die vielen Vorteile, welche Sie aus einer Zusammenarbeit Ihrer Unternehmung und der SORBA EDV AG erhalten. SORBA

Software Gesamtlösung für den Bau Vorwort Mit der vorliegenden Broschüre zeigen wir Ihnen die vielen Vorteile, welche Sie aus einer Zusammenarbeit Ihrer Unternehmung und der SORBA EDV AG erhalten. SORBA

Diese wurde im Leitbild fixiert welches von den Mitarbeitern/innen in Kooperation mit den Nutzern entwickelt und reflektiert wurde.

Das Qualitätsmanagement dient der Verwirklichung der Qualitätspolitik des RehaVereins. Diese wurde im Leitbild fixiert welches von den Mitarbeitern/innen in Kooperation mit den Nutzern entwickelt und reflektiert

Das Qualitätsmanagement dient der Verwirklichung der Qualitätspolitik des RehaVereins. Diese wurde im Leitbild fixiert welches von den Mitarbeitern/innen in Kooperation mit den Nutzern entwickelt und reflektiert

Das Exportmodul übernimmt die Daten aus easy2000 Fakturierung und exportiert diese im BMD-Format zur Weitergabe an den Steuerberater.

Das Exportmodul übernimmt die Daten aus easy2000 Fakturierung und exportiert diese im BMD-Format zur Weitergabe an den Steuerberater. Vorgangsweise: 1. Starten Sie bitte die Fakturierungssoftware und exportieren

Das Exportmodul übernimmt die Daten aus easy2000 Fakturierung und exportiert diese im BMD-Format zur Weitergabe an den Steuerberater. Vorgangsweise: 1. Starten Sie bitte die Fakturierungssoftware und exportieren

TITLIS Bergbahnen erneut mit Rekordergebnis

Medienmitteilung 26. Januar 2016 TITLIS Bergbahnen erneut mit Rekordergebnis Der Umsatz aus dem Kerngeschäft der TITLIS Bergbahnen liegt mit 71.7 Mio. Franken (Vorjahr 62.7 Mio. Franken) 14.4% über dem

Medienmitteilung 26. Januar 2016 TITLIS Bergbahnen erneut mit Rekordergebnis Der Umsatz aus dem Kerngeschäft der TITLIS Bergbahnen liegt mit 71.7 Mio. Franken (Vorjahr 62.7 Mio. Franken) 14.4% über dem

12 170.511. 1022 Verzinsliche Anlagen 10227 Kurzfristige verzinsliche Anlagen FV in Fremdwährungen

11 170.511 Anhang 1: Kontenrahmen der Bilanz 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein: 7 = Fremdwährungen,

11 170.511 Anhang 1: Kontenrahmen der Bilanz 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein: 7 = Fremdwährungen,

BILANZ per 31.12. 2014 2013 (1)

") BILANZ per 31.12. 2014 2013 (1) AKTIVEN flüssige Mittel 174'237.33 653'847.19 kurzfristiges Festgeld 100'233.55 0.00 ausstehende Mieten 0.00 1'382.00 Nebenkostenabrechnung Jahresende 26'681.85 24'176.60

BILANZ per 31.12. 2014 2013 (1) AKTIVEN flüssige Mittel 174'237.33 653'847.19 kurzfristiges Festgeld 100'233.55 0.00 ausstehende Mieten 0.00 1'382.00 Nebenkostenabrechnung Jahresende 26'681.85 24'176.60

NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

Richtzeit zur Lösung der Aufgaben:

Kanton Graubünden W+G 2 Lehrabschlussprüfung 2014 für Kauffrau / Kaufmann Erweiterte Grundbildung Rechnungswesen Lösungen 1. Teil: Rechnungswesen Bewertung mögliche Punkte 1. Aufgabe Offenpostenbuchhaltung

Kanton Graubünden W+G 2 Lehrabschlussprüfung 2014 für Kauffrau / Kaufmann Erweiterte Grundbildung Rechnungswesen Lösungen 1. Teil: Rechnungswesen Bewertung mögliche Punkte 1. Aufgabe Offenpostenbuchhaltung

Klausur- Buchführung SoSe 2011

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Hotel-Handelschule SHV Handelsschule NOSS. Teildiplomprüfung/Diplomprüfung Juni 2003. Buchhaltung Lösung

Hotel-Handelschule SHV Handelsschule NOSS Teildiplomprüfung/Diplomprüfung Juni 2003 Lösung Name Vorname Datum Zeit Hilfsmittel Hinweise 90 Minuten Taschenrechner Stellen Sie bei Rechenaufgaben muss den

Hotel-Handelschule SHV Handelsschule NOSS Teildiplomprüfung/Diplomprüfung Juni 2003 Lösung Name Vorname Datum Zeit Hilfsmittel Hinweise 90 Minuten Taschenrechner Stellen Sie bei Rechenaufgaben muss den

Finanzielles und betriebliches Rechnungswesen Aufgabenstellung

Modulprüfungen SVF-ASFC Ausgabe Frühling 2011 Finanzielles und betriebliches Rechnungswesen Aufgabenstellung Dauer der Prüfung: 60 Minuten Erlaubte Hilfsmittel: Netzunabhängiger, nicht programmierbarer

Modulprüfungen SVF-ASFC Ausgabe Frühling 2011 Finanzielles und betriebliches Rechnungswesen Aufgabenstellung Dauer der Prüfung: 60 Minuten Erlaubte Hilfsmittel: Netzunabhängiger, nicht programmierbarer

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden

Fachveranstaltung vom 11.9.2015 der Konferenz der städtischen Finanzdirektorinnen und direktoren Mehrwertsteuer und Gemeinwesen Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden Thomas

Fachveranstaltung vom 11.9.2015 der Konferenz der städtischen Finanzdirektorinnen und direktoren Mehrwertsteuer und Gemeinwesen Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden Thomas

Aufgabe 8 - Buchung von Geschäftsvorfällen. Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens:

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

Bilanzmedienkonferenz vom 12. April 2011 Präsentation des Gruppenabschlusses 2010 bzw. 2010/11 [Pro Forma-Erfolgsrechnung]

![Bilanzmedienkonferenz vom 12. April 2011 Präsentation des Gruppenabschlusses 2010 bzw. 2010/11 [Pro Forma-Erfolgsrechnung]](/thumbs/24/3971056.jpg "Bilanzmedienkonferenz vom 12. April 2011 Präsentation des Gruppenabschlusses 2010 bzw. 2010/11 [Pro Forma-Erfolgsrechnung]") Präsentation des Gruppenabschlusses 2010 bzw. 2010/11 [Pro Forma-Erfolgsrechnung] 1 Entwicklung und Verteilung des Nettoerlöses der Loeb Gruppe 2010 bzw. 2010/11 [Pro Forma-Erfolgsrechnung] in Mio. CHF

Präsentation des Gruppenabschlusses 2010 bzw. 2010/11 [Pro Forma-Erfolgsrechnung] 1 Entwicklung und Verteilung des Nettoerlöses der Loeb Gruppe 2010 bzw. 2010/11 [Pro Forma-Erfolgsrechnung] in Mio. CHF

Gemeinsam erfolgreich. Unser Konzernleitbild

Gemeinsam erfolgreich Unser Konzernleitbild Das Demag Cranes Konzernleitbild ist vergleichbar mit einer Unternehmensverfassung. Es setzt den Rahmen für unser Handeln nach innen wie nach außen und gilt

Gemeinsam erfolgreich Unser Konzernleitbild Das Demag Cranes Konzernleitbild ist vergleichbar mit einer Unternehmensverfassung. Es setzt den Rahmen für unser Handeln nach innen wie nach außen und gilt

Finanz- und Rechnungswesen inkl. Lösungen. Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen inkl. en 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 8 Anzahl sblätter... Bitte bei den sblättern nicht auf die Rückseite schreiben! Bitte

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen inkl. en 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 8 Anzahl sblätter... Bitte bei den sblättern nicht auf die Rückseite schreiben! Bitte

Projekt / Firma. Kontaktadresse. Verfasser. Datum. UBS und IFJ Institut für Jungunternehmen, St.Gallen. Copyright

Projekt / Firma Kontaktadresse Verfasser Datum Copyright UBS und IFJ Institut für Jungunternehmen, St.Gallen 0. Der Businessplan Einleitung Der Businessplan ist ein wichtiges und nützliches Hilfsmittel

Projekt / Firma Kontaktadresse Verfasser Datum Copyright UBS und IFJ Institut für Jungunternehmen, St.Gallen 0. Der Businessplan Einleitung Der Businessplan ist ein wichtiges und nützliches Hilfsmittel

Verein Filme für die Erde, 8400 Winterthur

Bilanz per 31.12.2012 Aktiven Umlaufvermögen 1000 Kasse 327.10 0.3% 328.10 0.3% 1010 PC-Konto 88518.45 81.0% 71781.33 70.9% 1030 Paypal 1251.21 1.1% 574.07 0.6% Fl. Mittel und Wertschriften 90 096.76 82.5%

Bilanz per 31.12.2012 Aktiven Umlaufvermögen 1000 Kasse 327.10 0.3% 328.10 0.3% 1010 PC-Konto 88518.45 81.0% 71781.33 70.9% 1030 Paypal 1251.21 1.1% 574.07 0.6% Fl. Mittel und Wertschriften 90 096.76 82.5%

Kennzahlen der Rentabilität

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

1 430.121. Gesetz über die Aktiengesellschaft Berner Lehrmittel- und Medienverlag (BLMVG) vom 06.06.2002 (Stand 01.01.2003)

vom 06.06.2002 (Stand 01.01.2003)") 40. Gesetz über die Aktiengesellschaft Berner Lehrmittel- und Medienverlag (BLMVG) vom 06.06.00 (Stand 0.0.00) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: Grundsätzliches

40. Gesetz über die Aktiengesellschaft Berner Lehrmittel- und Medienverlag (BLMVG) vom 06.06.00 (Stand 0.0.00) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: Grundsätzliches

Zusammenarbeitsvertrag (Aktionärs- und Optionsvertrag)

") Zusammenarbeitsvertrag (Aktionärs- und Optionsvertrag) zwischen RP, (Strasse, Ort) RP und MP, (Strasse, Ort) MP Präambel Die Parteien dieses Vertrages sind Eigentümer von je 50 % der Aktien der L AG mit

Zusammenarbeitsvertrag (Aktionärs- und Optionsvertrag) zwischen RP, (Strasse, Ort) RP und MP, (Strasse, Ort) MP Präambel Die Parteien dieses Vertrages sind Eigentümer von je 50 % der Aktien der L AG mit

Was beinhaltet ein Qualitätsmanagementsystem (QM- System)?

?") Was ist DIN EN ISO 9000? Die DIN EN ISO 9000, 9001, 9004 (kurz ISO 9000) ist eine weltweit gültige Norm. Diese Norm gibt Mindeststandards vor, nach denen die Abläufe in einem Unternehmen zu gestalten sind,

Was ist DIN EN ISO 9000? Die DIN EN ISO 9000, 9001, 9004 (kurz ISO 9000) ist eine weltweit gültige Norm. Diese Norm gibt Mindeststandards vor, nach denen die Abläufe in einem Unternehmen zu gestalten sind,

BILANZ per 31.12. 2015 2014

BILANZ per 31.12. 2015 2014 AKTIVEN flüssige Mittel 152'914.12 174'237.33 kurzfristiges Festgeld 3'188.75 100'233.55 ausstehende Mieten 0.00 0.00 Nebenkostenabrechnung Jahresende 11'974.85 26'681.85 Forderungen

BILANZ per 31.12. 2015 2014 AKTIVEN flüssige Mittel 152'914.12 174'237.33 kurzfristiges Festgeld 3'188.75 100'233.55 ausstehende Mieten 0.00 0.00 Nebenkostenabrechnung Jahresende 11'974.85 26'681.85 Forderungen

Lösung Finanz- und Rechnungswesen Serie 1

Lösung Finanz- und Serie 1 Prüfungsdauer 180 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU Klasse Kand.

Lösung Finanz- und Serie 1 Prüfungsdauer 180 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU Klasse Kand.

3 Zusatzübungen zum Kapitel Rechtsformen

3 Zusatzübungen zum Kapitel Rechtsformen A Erstellen Sie die folgende Übersicht, indem Sie die richtigen Bezeichnungen in die Kästchen setzen. Rechtsformen der Unternehmung Kommanditges. B Die Bilanz einer

3 Zusatzübungen zum Kapitel Rechtsformen A Erstellen Sie die folgende Übersicht, indem Sie die richtigen Bezeichnungen in die Kästchen setzen. Rechtsformen der Unternehmung Kommanditges. B Die Bilanz einer

Geyer & Weinig: Service Level Management in neuer Qualität.

Geyer & Weinig: Service Level Management in neuer Qualität. Verantwortung statt Versprechen: Qualität permanent neu erarbeiten. Geyer & Weinig ist der erfahrene Spezialist für Service Level Management.

Geyer & Weinig: Service Level Management in neuer Qualität. Verantwortung statt Versprechen: Qualität permanent neu erarbeiten. Geyer & Weinig ist der erfahrene Spezialist für Service Level Management.

Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei)

") Version 01.01.2016 Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei) Zur Verbesserung Ihrer Vorsorgeleistungen stehen Ihnen verschiedene Einkaufsmöglichkeiten zur Verfügung: Freiwillige Sparbeiträge (Arbeitnehmerbeiträge)

Version 01.01.2016 Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei) Zur Verbesserung Ihrer Vorsorgeleistungen stehen Ihnen verschiedene Einkaufsmöglichkeiten zur Verfügung: Freiwillige Sparbeiträge (Arbeitnehmerbeiträge)

UNTERNEHMENSLEITBILD DER WERNSING FOOD FAMILY LEITBILD UND LEITIDEE

UNTERNEHMENSLEITBILD DER WERNSING FOOD FAMILY LEITBILD UND LEITIDEE STAND 02/2013 LEITIDEE Die Wernsing Food Family ist eine europaweit tätige und verantwortungsbewußte Unternehmensfamilie, die gute Lebensmittel

UNTERNEHMENSLEITBILD DER WERNSING FOOD FAMILY LEITBILD UND LEITIDEE STAND 02/2013 LEITIDEE Die Wernsing Food Family ist eine europaweit tätige und verantwortungsbewußte Unternehmensfamilie, die gute Lebensmittel

Delta Audit - Fragenkatalog ISO 9001:2014 DIS

QUMedia GbR Eisenbahnstraße 41 79098 Freiburg Tel. 07 61 / 29286-50 Fax 07 61 / 29286-77 E-mail info@qumedia.de www.qumedia.de Delta Audit - Fragenkatalog ISO 9001:2014 DIS Zur Handhabung des Audit - Fragenkatalogs

QUMedia GbR Eisenbahnstraße 41 79098 Freiburg Tel. 07 61 / 29286-50 Fax 07 61 / 29286-77 E-mail info@qumedia.de www.qumedia.de Delta Audit - Fragenkatalog ISO 9001:2014 DIS Zur Handhabung des Audit - Fragenkatalogs

Qualitätsmanagement Handbuch gemäss ISO 9001:2008 / ISO 13485:2003

Qualitätsmanagement Handbuch gemäss ISO 9001:2008 / ISO 13485:2003 Hausmann Spitalbedarf AG Hubstrasse 104 CH-9500 Wil SG Telefon: 071 929 85 85 Telefax: 071 929 85 84 E-Mail: hsp@hausmann.ch www.hausmann.ch

Qualitätsmanagement Handbuch gemäss ISO 9001:2008 / ISO 13485:2003 Hausmann Spitalbedarf AG Hubstrasse 104 CH-9500 Wil SG Telefon: 071 929 85 85 Telefax: 071 929 85 84 E-Mail: hsp@hausmann.ch www.hausmann.ch

DER ZUKUNFT BEGEGNEN CHANCEN ERÖFFNEN

V I S I O N U N D L E I T B I L D VISION UND LEITBILD DER ZUKUNFT BEGEGNEN CHANCEN ERÖFFNEN Bildung ist unser Business Die Wirtschaft ist unser Partner Lernen ist unsere Kultur Der Wandel fordert uns heraus

V I S I O N U N D L E I T B I L D VISION UND LEITBILD DER ZUKUNFT BEGEGNEN CHANCEN ERÖFFNEN Bildung ist unser Business Die Wirtschaft ist unser Partner Lernen ist unsere Kultur Der Wandel fordert uns heraus

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Anlagereglement vom 19. September 2012

Anlagereglement vom 19. September 2012 Inhaltsverzeichnis A. Allgemeine Bestimmungen B. Ziele C. Mittel D. Verfahren E. Wertschwankungsreserve F. Schlussbestimmungen A. Allgemeine Bestimmungen Art. 1 Zweck

Anlagereglement vom 19. September 2012 Inhaltsverzeichnis A. Allgemeine Bestimmungen B. Ziele C. Mittel D. Verfahren E. Wertschwankungsreserve F. Schlussbestimmungen A. Allgemeine Bestimmungen Art. 1 Zweck

Mit Instrumentenmanagement Kosten optimieren.

Mit Instrumentenmanagement Kosten optimieren. Kompetenz, Dynamik und Qualität. Die Firma Art of Innovative Instrument Making, kurz AI 2 M, ist ein junges Unternehmen das auf eine langjährige Erfahrung

Mit Instrumentenmanagement Kosten optimieren. Kompetenz, Dynamik und Qualität. Die Firma Art of Innovative Instrument Making, kurz AI 2 M, ist ein junges Unternehmen das auf eine langjährige Erfahrung

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Im nachfolgenden Kapitel 0 des GlasKeller-Qualitätssicherungs-Handbuches. die Lieferanten-Kundenbeziehung relevante Aspekte sichtbar, wie:

Im nachfolgenden Kapitel 0 des GlasKeller-es werden verschiedene für die Lieferanten-Kundenbeziehung relevante Aspekte sichtbar, wie: 0.1 Vorwort der Geschäftsleitung 0.2.1.- 02.3 Vorstellung des Unternehmens

Im nachfolgenden Kapitel 0 des GlasKeller-es werden verschiedene für die Lieferanten-Kundenbeziehung relevante Aspekte sichtbar, wie: 0.1 Vorwort der Geschäftsleitung 0.2.1.- 02.3 Vorstellung des Unternehmens

Arcavis Backend - Invoice Baldegger+Sortec AG

Arcavis Backend - Invoice Baldegger+Sortec AG Inhalt 1.0 Einstellungen... 3 1.1 Grundeinstellungen... 3 2.0 Rechnungen erstellen und verwalten... 4 2.1 Rechnungen erstellen... 4 2.2 Rechnungen verwalten...

Arcavis Backend - Invoice Baldegger+Sortec AG Inhalt 1.0 Einstellungen... 3 1.1 Grundeinstellungen... 3 2.0 Rechnungen erstellen und verwalten... 4 2.1 Rechnungen erstellen... 4 2.2 Rechnungen verwalten...

Sage50. Neue MWST-Verordnung per 01.01.2010. Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch

Sage50 Neue MWST-Verordnung per 01.01.2010 Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch Bei der Einzelunternehmung Bei juristischen Personen Sage Schweiz AG D4 Platz 10 CH-6039 Root

Sage50 Neue MWST-Verordnung per 01.01.2010 Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch Bei der Einzelunternehmung Bei juristischen Personen Sage Schweiz AG D4 Platz 10 CH-6039 Root

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kontenrahmen

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Kontenrahmen Rechtsstand: 2011 / 2012 Gesetzliche

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Kontenrahmen Rechtsstand: 2011 / 2012 Gesetzliche

Angebot. UVV-Prüfungen und Wartungen von mobilen Abfallpressen

Angebot UVV-Prüfungen und Wartungen von mobilen Abfallpressen Sehr geehrte Damen und Herrn, die Firma Allpress Ries Hydraulikservice und Pressen GmbH führt UVV-Überprüfungen und Wartungen von Müllpressen

Angebot UVV-Prüfungen und Wartungen von mobilen Abfallpressen Sehr geehrte Damen und Herrn, die Firma Allpress Ries Hydraulikservice und Pressen GmbH führt UVV-Überprüfungen und Wartungen von Müllpressen

Kurzfragebogen zur Selbstauskunft des Lieferanten

1. Angaben beziehen sich auf (Produkte, Produktlinie, Einheit, Werk) 2. Angaben zum Lieferanten Firma Postleitzahl Straße Telefon Internet www. Ort Fax Land DUNS-Nr Ansprechpartner Name Telefon Fax E-mail

1. Angaben beziehen sich auf (Produkte, Produktlinie, Einheit, Werk) 2. Angaben zum Lieferanten Firma Postleitzahl Straße Telefon Internet www. Ort Fax Land DUNS-Nr Ansprechpartner Name Telefon Fax E-mail

Fragebogen zur Evaluation von NLP im Coaching

Fragebogen zur Evaluation von NLP im Coaching Der Bogen wird anonym ausgewertet, deshalb wird auch nicht nach Ihrem Namen gefragt, und auch keine Kontaktdaten erhoben! Alle erhobenen Daten werden vertraulich

Fragebogen zur Evaluation von NLP im Coaching Der Bogen wird anonym ausgewertet, deshalb wird auch nicht nach Ihrem Namen gefragt, und auch keine Kontaktdaten erhoben! Alle erhobenen Daten werden vertraulich

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Immobiliengesellschaft Luxemburg

Immobiliengesellschaft Luxemburg I. Begriff der Immobiliengesellschaft 1. Rechtsform 2. Gründung II. Steuerliche Aspekte 1. Besteuerung der Erträge aus Immobilienveräußerungen 2. Besteuerung von Anteilveräußerungsgewinnen

Immobiliengesellschaft Luxemburg I. Begriff der Immobiliengesellschaft 1. Rechtsform 2. Gründung II. Steuerliche Aspekte 1. Besteuerung der Erträge aus Immobilienveräußerungen 2. Besteuerung von Anteilveräußerungsgewinnen

St. Galler Tagblatt AG St. Gallen. Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014

St. Galler Tagblatt AG St. Gallen Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014 Bericht der Revisionsstelle an die Generalversammlung der St. Galler Tagblatt AG St. Gallen

St. Galler Tagblatt AG St. Gallen Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014 Bericht der Revisionsstelle an die Generalversammlung der St. Galler Tagblatt AG St. Gallen

Bilanzmedienkonferenz 2015 Herzlich willkommen. BMK, 17. Februar 2015

Bilanzmedienkonferenz 2015 Herzlich willkommen 1 Disclaimer Diese Präsentation enthält in die Zukunft gerichtete Aussagen oder Meinungen, die auf derzeitigen Annahmen und Prognosen der Unternehmensleitung

Bilanzmedienkonferenz 2015 Herzlich willkommen 1 Disclaimer Diese Präsentation enthält in die Zukunft gerichtete Aussagen oder Meinungen, die auf derzeitigen Annahmen und Prognosen der Unternehmensleitung

Lieferantenselbstauskunft

Seite 1 von 7 Lieferant: Adresse: Homepage: Verantwortlicher für Qualitätsmanagement Verantwortlicher für Umweltmanagement Verantwortlicher für Arbeits- und Gesundheitsschutz Beantworter Fragebogen Funktion:

Seite 1 von 7 Lieferant: Adresse: Homepage: Verantwortlicher für Qualitätsmanagement Verantwortlicher für Umweltmanagement Verantwortlicher für Arbeits- und Gesundheitsschutz Beantworter Fragebogen Funktion:

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Angebot. UVV-Prüfungen und Wartungen von mobilen Abfallpressen

Angebot UVV-Prüfungen und Wartungen von mobilen Abfallpressen Sehr geehrte Damen und Herrn, die Firma Allpress Ries führt UVV-Überprüfungen und Wartungen von Müllpressen seit ca. 1970 durch. Unsere Monteure

Angebot UVV-Prüfungen und Wartungen von mobilen Abfallpressen Sehr geehrte Damen und Herrn, die Firma Allpress Ries führt UVV-Überprüfungen und Wartungen von Müllpressen seit ca. 1970 durch. Unsere Monteure

Korrigenda «Rechnungswesen umfassend repetiert»

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Privatkunden Geschäftskunden. Preise für Dienstleistungen TitelWertschriftengeschäft fair und klar Text

Privatkunden Geschäftskunden _ 3 Preise für Dienstleistungen TitelWertschriftengeschäft im fair und klar Text Vertriebsentschädigungen Die Bank BSU bietet Ihren Kunden Anlagefonds an. Für diese Vertriebstätigkeit

Privatkunden Geschäftskunden _ 3 Preise für Dienstleistungen TitelWertschriftengeschäft im fair und klar Text Vertriebsentschädigungen Die Bank BSU bietet Ihren Kunden Anlagefonds an. Für diese Vertriebstätigkeit

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Halbjahresbericht 2014. Januar bis Juni

Halbjahresbericht 2014 Januar bis Juni 2 PostFinance AG Halbjahresbericht 2014 Bilanz PostFinance AG Bilanz nach Konzernrichtlinie IFRS 30.06.2014 31.12.2013 Aktiven Kassenbestände 1 785 1 989 Forderungen

Halbjahresbericht 2014 Januar bis Juni 2 PostFinance AG Halbjahresbericht 2014 Bilanz PostFinance AG Bilanz nach Konzernrichtlinie IFRS 30.06.2014 31.12.2013 Aktiven Kassenbestände 1 785 1 989 Forderungen

Privatkunden Geschäftskunden. Preise für Dienstleistungen TitelWertschriftengeschäft fair und klar Text

Privatkunden Geschäftskunden _ 3 Preise für Dienstleistungen TitelWertschriftengeschäft im fair und klar Text Preise für Dienstleistungen Coupons/Titel-Inkasso Depotkundschaft kostenlos Physisch am Schalter

Privatkunden Geschäftskunden _ 3 Preise für Dienstleistungen TitelWertschriftengeschäft im fair und klar Text Preise für Dienstleistungen Coupons/Titel-Inkasso Depotkundschaft kostenlos Physisch am Schalter

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Bilanz. Sachanlagen (Materielles Anlagevermögen) Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).

Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).") 2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles