Bankbetriebliche Rahmenbedingungen

|

|

|

- Petra Hofmeister

- vor 8 Jahren

- Abrufe

Transkript

1 Seminar Bankbetriebliche Rahmenbedingungen im Studienschwerpunkt Investition, Finanzierung, Banken

2 Gliederung Im Rahmen des Moduls bankbetriebliche Rahmenbedingungen werden folgende Punkte berücksichtigt: Banken in Deutschland und Europa Kreditwesengesetz Liquidität der Kreditinstitute Geschäftsbereiche der Banken Übungen Literaturempfehlungen Seite 2

3 Banken in Deutschland und Europa Aus der gegenwärtigen Situation ergeben sich folgende Fragen für das Bankengewerbe: Wer ist der nächste Übernahmekandidat? Welche Veränderungen erfährt der Bankenmarkt in der nahen Zukunft? Welche neuen Bankenstrukturen werden entstehen? Wie sieht die Bank der Zukunft in Deutschland und Europa aus? Seite 3

4 Überblick über das Bankensystem in Deutschland Der Begriff B a n k e n änderte sich in der Vergangenheit aus folgenden Gründen: Stand der technischen Entwicklung Änderung der Aufgabenstellungen Änderung der wirtschaftlichen Entwicklung mehr Wettbewerb Allfinanz-Unternehmen Seite 4

5 Überblick über das Bankensystem in Deutschland Die Zielsetzung der bankbetrieblichen Leistungserstellung kann aus der allgemeinen Betriebswirtschaftslehre übernommen werden. Hierzu gehören... optimale Produktivität Wirtschaftlichkeit Rentabilität Liquidität Seite 5

6 Überblick über das Bankensystem in Deutschland Unter Berücksichtigung der aktuellen Tagespresse lassen sich für Banken folgende Problemfelder erkennen, die hohe Anforderungen an das Management stellen werden: Seite 6

7 Überblick über das Bankensystem in Deutschland Im Rahmen der Bearbeitung des Bankensystems in Deutschland sind folgende Begriffe zu berücksichtigen: Universalbank, Trennbank, Spezialbank Systematisierung der Universalbanken Rechtsform und Zielsetzung geographische Ausrichtung Seite 7

8 Überblick über das Bankensystem in Deutschland Seite 8

9 Entwicklung der Banken und Institutsgruppen Die Entwicklung der Banken und Institutsgruppen wird durch folgende Aspekte verdeutlicht: Zahl der Banken in Deutschland Konzentrationstendenzen Shareholde Value Geschäftsvolumen Marktführerschaft Eigenkapitalquote Seite 9

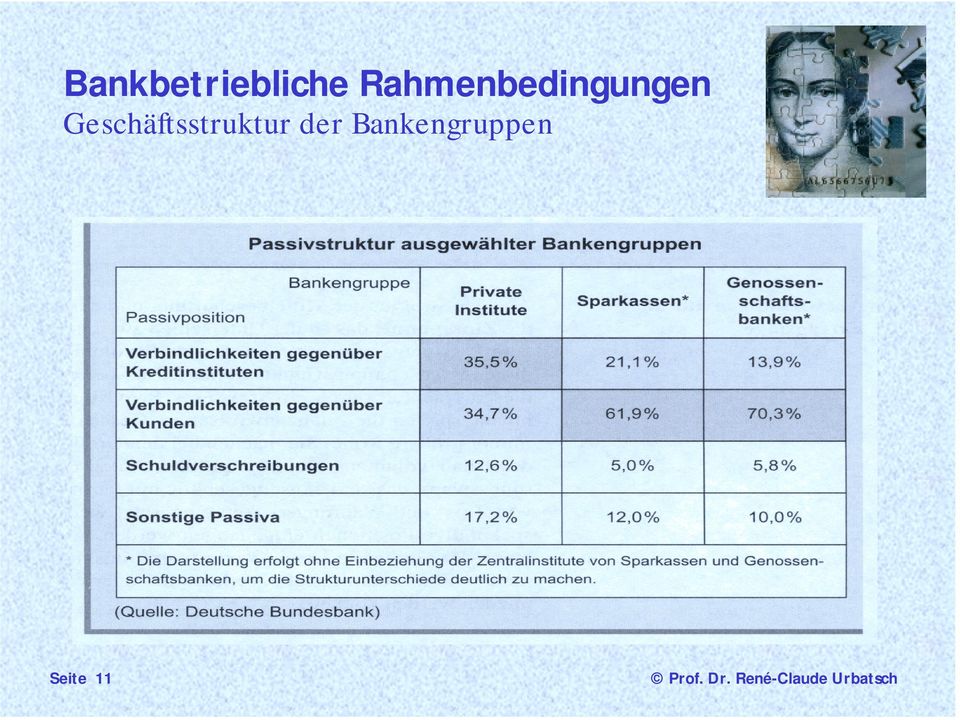

10 Geschäftsstruktur der Bankengruppen Vergleicht man die Aktiv- und Passivstruktur der einzelnen Bankengruppen, stellt man erhebliche Unterschiede fest, wenngleich ein gewisser Trend zur Angeleichung vorhanden ist. Die Unterschiede ergeben sich aus folgenden Gründen: Seite 10

11 Geschäftsstruktur der Bankengruppen Seite 11

12 Bankbetriebliche Rahmenbedingungen Geschäftsstruktur der Bankengruppen Seite 12

13 Geschäftsstruktur der Bankengruppen Aus dem Vergleich der Aktiv- und Passivstruktur der einzelnen Bankengruppen ergeben sich folgende Konsequenzen: Seite 13

14 Entwicklungen der Banken aus internationaler Sicht Im Rahmen der Entwicklung der Banken aus internationaler Sicht sind folgende Punkte zu berücksichtigen: Bankensysteme Banken in der EU Banken im Euro-Währungsraum Konsolidierung aus EU-Ebene Schweizer Banken US-Bankensystem japanische Banken Seite 14

15 Entwicklungstendenzen im Bankwesen Die Entwicklungstendenzen im Bankwesen lassen sich wie folgt beschreiben: Nähe zum Kunden noch vorhanden? Kostenintensive Zweigstellen noch sinnvoll? Wettbewerb über den Preis? Neue Wettbewerber: Near- und Non-Banks Fahrzeugfinanzierung verloren hart umkämpfter Kreditkartenmarkt Direktbanken im Kommen Seite 15

16 Entwicklungstendenzen im Bankwesen Die Entwicklungstendenzen im Bankwesen lassen sich wie folgt beschreiben: Kunde im Mittelpunkt Nutzung der Informationstechnologie effizientere Organisation zwingend erforderlich neue Ideen sehr gefragt veränderte Marktbedingungen verändertes Kundenverhalten Seite 16

17 Entwicklungstendenzen im Bankwesen Seite 17

18 Entwicklungstendenzen im Bankwesen Seite 18

19 Entwicklungstendenzen im Bankwesen Die Entwicklungstendenzen im Bankwesen lassen sich wie folgt beschreiben: Konzentrationstendenzen in Deutschland Fusionen im Genossenschaftssektor Fusionen im Sparkassensektor Fusionen bei den Privatbanken weltweite Tendenzen zu Fusionen Seite 19

20 Kooperation im Bankgewerbe Der Trend zu leistungsfähigeren Bankunternehmen zeigt sich nicht nur in Konzentrationsbewegungen, sondern auch in den national und international festzustellenden Kooperationsbemühungen. Unter Kooperation versteht man... Seite 20

21 Universalbanksystem pro und contra Im Rahmen der Pro- und Contra-Diskussion des Universalbankensystems sind folgende Aspekte zu berücksichtigen: Macht der Banken Beteilungen an Nichtbanken Aufsichtsratsmandate von Bankvertretern Ausübung des Vollmachtsstimmrechts Seite 21

22 Universalbanksystem pro und contra Abschließend könnte man aus folgenden Gründen zum Ergebnis kommen, dass sich das Universalbankensystems bewährt hat: Seite 22

23 Bank Eine grundlegende Definition für den Begriff B a n k ist im Kreditwesengesetz (KWG) enthallten. Das KWG verwendet dabei anstelle des Begriffs Bank den Ausdruck Kreditinstitut. Laut 1 KWG sind Kreditinstitute Unternehmen, die gewerbsmäßig oder in einem Umfang, der einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert, Bankgeschäfte betreiben. Seite 23

24 Bank Daraus lassen sich folgende Grundvoraussetzungen für ein Kreditinstitut ableiten: bestehendes Unternehmen gewerbliche Ausübung Bankgeschäft(e) nach 1 KWG Seite 24

25 Bank Das Kreditwesengesetz differenziert zwischen... Kreditinstitute sonstige Kreditinstitute Finanzunternehmen Finanzdienstleiser Seite 25

26 Bankgeschäfte Unter dem Sammelbegriff Bankgeschäfte, deren Betreibung eine Unternehmen zum Kreditinstitut macht sind in 1 KWG folgende Geschäfte zusammengefasst: Wertpapiergeschäfte Kreditgeschäfte Zahlungsverkehrsgeschäfte sonstige Geschäfte Seite 26

27 Bankbetriebliche Rahmenbedingungen Bankgeschäfte Seite 27

28 Finanzdienstleistungsgeschäfte Zu den Finanzdienstleistungsgeschäften gehören unter anderem: Drittstaaten Einlagenvermittlung Finanztransfergeschäfte Sortengeschäfte Kreditkartenunternehmen Reisescheckunternehmen Seite 28

29 Finanzunternehmen Finanzunternehmen, die nur Finanzgeschäfte, aber keine Bankgeschäfte betreiben, unterliegen nicht dem KWG. Zu den Finanzunternehmen gehören zum Beispiel: Beteiligungsgesellschaften Factoringgesellschaften Leasinggesellschaften Seite 29

30 Finanzunternehmen Seite 30

31 Allfinanzgeschäft Mögliche Argumente für das Betreiben von Allfinanzgeschäften sind beispielsweise... sinkende Margen im Bankgeschäft Bank = Finanzsupermarkt Kombinationsmöglichkeiten von Bank- und Versicherungsprodukten etc. Seite 31

32 Bankbetriebliche Rahmenbedingungen Allfinanzgeschäft Seite 32

33 Allfinanzgeschäft Folgende Unternehmen unterliegen von einigen Ausnahmen abgesehen nicht den Vorschriften des KWG. Hierzu gehören... Versicherungsunternehmen Sozialversicherungsträger Pfandleiher Unternehmensbeteiligungsgesellschaften Kreditanstalt für Wiederaufbau Seite 33

34 verbotene Geschäfte Das Verbot in 3 KWG zielt in folgende verschiedene Richtungen: Werksparkassen Zwecksparunternehmen Missbrauch des bargeldlosen Zahlungsverkehrs Seite 34

35 Grundprobleme der Bankenaufsicht Alle Kreditinstitute und Finanzdienstleistungsunternehmen in Deutschland unterliegen den Vorschriften des Kreditwesengesetztes und damit der Beaufsichtigung durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BAFin). Seite 35

36 Grundprobleme der Bankenaufsicht Die Bundesanstalt für Finanzdienstleistungsaufsicht wurde am gegründet. In ihr wurden die Funktionen der drei früheren Finanzaufsichtbehörden zusammengeführt: Bundesaufsichtsamt für das Kreditwesen (BaKred) Bundesaufsichtsamt für das Versicherungswesen (BAV) Bundesaufsichtsamt für den Wertpapierhandel (BAWe) Seite 36

37 Grundprobleme der Bankenaufsicht Aus dieser Zusammenführung resultieren diverse Vorteile. Eine zentrale Allfinanzaufsicht... gewährleistet eine hochqualifizierte marktnahe Überwachung, vermeidet Doppelarbeit, schafft Synergieeffekte, ermöglicht effiziente und einheitliche Entscheidungen, stärkt das Aufsichtsziel Verbraucherschutz und stellt eine bessere Vertretung auf internationaler Ebene dar. Seite 37

38 Grundprobleme der Bankenaufsicht Seite 38

39 Aufgaben der Bankenaufsicht Zu den Aufgaben der Bankenaufsicht gehören... die Erteilung der Erlaubnis zum Betreiben von Bank- und Finanzdienstleistungsgeschäften. die laufende Überwachung der Tätigkeit der Banken anhand von Anzeigen, Monatausweisen, Jahresabschlüssen, Prüfungsberichten, etc. die Überwachung, ob die Kreditinstitute über ausreichende Eigenmittel verfügen und sie liquide Mittel in ausreichender Höhe vorhalten. Seite 39

40 Aufgaben der Bankenaufsicht Die Bankenaufsicht greift gegebenenfalls in die Geschäftsführung ein, wie es die folgenden Ausführungen zeigen: Verlangen auf Abberufung eines Geschäftsführers ( 36 KWG) Verbot von Gewinnausschüttungen und Kreditverbot ( 45 KWG) einstweilige (vorübergehende) Maßnahmen ( 46, 46a KWG) Zwangsmittel ( 50 KWG) Verhängung von Geldbußen ( 56 ff. KWG) Antrag auf Eröffnung des Insolvenzverfahrens ( 46b KWG) Seite 40

41 laufende Bankenaufsicht Seite 41

42 Aufgaben der Bankenaufsicht Zu den wesentlichen Informationsquellen der Bankenaufsicht gehören eine Vielzahl von Anzeigen, zu denn die Banken gemäß 24 KWG verpflichtet sind. Dies sind im Wesentlichen: Bestellung und Ausscheiden eines Geschäftsleiters Aufsichts- und Verwaltungsmandate von Geschäftsleitern bei anderen Unternehmen Übernahmen und Aufgabe einer unmittelbaren oder mittelbaren Beteiligung von mehr als 10% des Kapitals oder der Stimmrechte eines anderen Unternehmens sowie Veränderung der Höhe der Beteiligung Seite 42

43 Aufgaben der Bankenaufsicht Zu den wesentlichen Informationsquellen der Bankenaufsicht gehören eine Vielzahl von Anzeigen, zu denn die Banken gemäß 24 KWG verpflichtet sind. Dies sind im Wesentlichen: Änderung der Rechtsform und der Firma Verlust in Höhe von mindestens 25% des haftenden Eigenkapitals Verlegung der Niederlassung oder des Sitzes Errichtung, Verlegung oder Schließung von Zweigstellen im Inland und außerhalb des Europäischen Wirtschaftsraumes sowie Aufnahme und Beendigung von Finanzdienstleistungen ohne Zweigstellen Seite 43

44 Aufgaben der Bankenaufsicht Zu den wesentlichen Informationsquellen der Bankenaufsicht gehören eine Vielzahl von Anzeigen, zu denn die Banken gemäß 24 KWG verpflichtet sind. Dies sind im Wesentlichen: Absicht einer Fusion mit einem anderem Unternehmen Aufnahme und Einstellung von anderen Bank- und Finanzdienstleistungsgesellschaften Beteiligung von mindestens 10% am meldenden Institut, Überoder Unterschreiten weiterer Beteiligungsschwellen, dazu jährlich alle Personen und Unternehmen, die an dem Institut mindestens 10% beteiligt sind Seite 44

45 Aufgaben der Bankenaufsicht Zu den wesentlichen Informationsquellen der Bankenaufsicht gehören eine Vielzahl von Anzeigen, zu denn die Banken gemäß 24 KWG verpflichtet sind. Dies sind im Wesentlichen: Absinken des Eigenkapitals unter die Mindestanforderungen zur Gründung einer Bank Einstellung des Geschäftsbetriebs Seite 45

46 Wertpapieraufsicht Die Funktionsfähigkeit der Märkte für Wertpapier und die Einhaltung der Vorschriften des Wertpapierhandelsgesetzes (WpHHG) stehen im Vordergrund der Wertpapieraufsicht. Ihre wesentliche Aufgaben sind: Aufspüren und Verfolgen von verbotenen Insidergeschäften Überwachung der Einhaltung von Offenlegungspflichten Einhaltung der Verhaltensregeln Kontrolle der Unternehmensübernahmen Aufsicht über Kapitalanlagegesellschaften und Finanzdienstleistungsinstitute Seite 46

47 Organisationsstrukturen der BaFin Die drei Aufsichtsstellen des BAFin werden durch die so genannten Querschnittsabteilungen ergänzt. Dadurch soll gewährleiste werden, dass ein vernünftiges Gleichgewicht zwischen sektorspezifischen Besonderheiten und den sektorübergreifenden Aspekten der Aufsicht besteht. sektorübergreifende Finanzmarktfragen, Finanzkonglomerate und Internationales Anleger- und Verbraucherschutz / Rechtsfragen Verfolgung unerlaubter Finanzgeschäfte und Geldwäschegeschäfte Seite 47

48 Gründung von Kreditinstituten Wer Bankgeschäfte in dem in 1 Abs. 1 KWG bezeichneten Umfang betreiben oder Finanzdienstleistungen erbringen will, bedarf der schriftliche Erlaubnis der BAFin gemäß 32 KWG. Folgende Voraussetzungen fordert das Gesetz nach 33 KWG: die zum Geschäftsbetrieb erforderlichen Mittel Zuverlässigkeit der Inhaber bzw. Geschäftsleiter sowie der Inhaber einer bedeutenden Beteiligung mindestens zwei nicht nur ehrenamtlich tätige Geschäftsleiter fachliche Eignung des Personals Informationen über die Inhaber bedeutender Beteiligungen Beifügung eines Geschäftsplans mit ausreichenden Angaben / Unterlagen Seite 48

49 Gründung von Kreditinstituten Über die finanziellen Anforderungen hinaus sind folgende Voraussetzungen für die Erteilung einer Bankzulassung zu erfüllen: Zuverlässigkeit fachliche Eignung Mindestzahl von Geschäftsleitern Hauptverwaltung im Inland Schaffung der notwendigen organisatorischen Vorkehrungen Ermöglichung einer wirksamen Bankenaufsicht Geschäftsplan Erlaubnis drittstaatlicher Aufsichtsbehörden Seite 49

50 Bankbetriebliche Rahmenbedingungen Rechtsform von Kreditinstituten Kreditinstitute werden von Unternehmen betrieben, für deren rechtliche Gestaltung unterschiedliche Möglichkeiten gegeben sind. Seite 50

51 Eigenmittel von Kreditinstituten Seite 51

52 Bankbetriebliche Rahmenbedingungen Eigenmittel von Kreditinstituten Seite 52

53 Bankbetriebliche Rahmenbedingungen Eigenmittel von Kreditinstituten Ergänzungskapital ist Eigenkapital minderer Qualität. Es ist entweder nicht ohne weiteres zu realisieren, wenn man an stille Reserven denkt, oder rechtlich Fremdkapital bzw. nur als Garantie der Gesellschafter (Haftsummenzuschlag) vorhanden. Seite 53

54 Ermittlung des haftenden Eigenkapitals Seite 54

55 Bestandteile der Eigenmittelbasis Seite 55

56 Risikobegrenzungsfunktion des Eigenkapitals Bekanntlich hat das haftende Eigenkapital neben der Geschäftsbegrenzungsfunktion u.a. auch die Risikobegrenzungsfunktion. Hierbei sind folgende Marktrisiken zu berücksichtigen: Seite 56

57 Risikogewichtung im Grundsatz I KWG Inzwischen haben sich die Finanzmärkte mit ihren vielfältigen Innovationen weiterentwickelt. Dabei zeigen sich zunehmend die Unzulänglichkeiten der Systematik des Grundsatzes I. Dies gilt insbesondere für die Risikogewichtung der risikotragenden Positionen. Seite 57

58 Basel II Seite 58

59 Ziele von Basel II Die neue Eigenkapitalvereinbarung von Basel II verfolgt folgende Ziele: angemesseneres Verhältnis des Eigenkapitals zum tatsächlichen Risikoprofil der Bank Abdeckung aller wesentlichen Risiken des Bankensektors theoretische Fundierung und Operationalität der Regeln Einbeziehung von Anreizen für ein seriöses und umsichtiges Risikomanagement der Kreditinstitute Flexibilität Seite 59

60 Erfassung des Kreditrisikos mithilfe von Ratings Die wesentlichste Neuerung von Basel II ist die differenzierte Erfassung der Risikoaktiva nach Bonität der Kreditnehmer. Der bisher praktizierte pauschale Ansatz mit seinen wenigen Risikoklassifizierungen wird durch eine ratingabhängige Gewichtung ersetzt. Ziel ist, dass Kredite an Kreditnehmer mit einem guten Rating mit einer Gewichtung von weniger als 100%, bei schlechtem Rating dagegen zu 100% oder mehr in die Risikoaktiva eingehen. Seite 60

61 Entwicklung eines bankinternen Ratingsystems Seite 61

62 Ratingsansätze von Basel II Basel II sieht folgende Ratingansätze vor: Beim Standardansatz werden nur externe Ratings akzeptiert und alle nicht geratete Kredite gehen wie bisher mit einem Risikogewicht von 100% in den Grundsatz ein. Beim internen Ratingansatz (IRB-Ansatz) erfolgt eine stärkere Differenzierung. Seite 62

63 Standardansatz Der Standardansatz basiert auf den bisherigen gültigen Vorschriften. Die anzusetzenden risikogewichteten Aktiva ergeben sich weiterhin als Produkt von ausstehenden Kreditbetrag und Risikogewicht. Seite 63

64 Kernpunkte des Standardansatzes Wesentliche Kernpunkte des Standardansatzes sind: Welche Ratingagenturen akzeptiert werden, bestimmt die nationale Bankenaufsicht. Bei den Forderung an Staaten hängt das Risikogewicht nicht mehr von der OECD-Angehörigkeit ab, sondern vom Rating. Unernehmen, die extern geratet sind, erhalten das Risikogewicht, ihrer Ratingeinstufung. In die neu eingeführte 150%-Gewichtung fallen Unternehmen mit entsprechend schlechtem Rating und Unternehmen, bei denen es zu Zahlungsstörungen gekommen ist. Realkredite erhalten nach wie vor ein Risikogewicht von 50%, das gilt auch unter bestimmten Umständen für gewerbliche Realkredite. Seite 64

65 IRB - Ansatz Grundgedanke des internen Rating-Ansatzes (IRB-Ansatz) ist, dass Banken zur Berechnung der Risikogewichte ihre eigenen Ratingsysteme und damit selbst geschätzte Risikokomponenten verwenden können. Hierbei sind einzubeziehen... Firmenkunden Privatkunden Staaten Banken Projektfinanzierungen Beteiligungen Seite 65

66 IRB - Ansatz Für die Kapitaluntersetzung sind vier Parameter maßgeblich: Seite 66

67 Ausfallraten bei Unternehmensdarlehen Seite 67

68 Benchmarking-Risikogewicht Beim Benchmarking-Risikogewicht erfolgt eine Kalibrierung der Ausfallwahrscheinlichkeiten zu Risikogewichten. Bei einem LGD-Ansatz von 45% und einer Restlaufzeit von 2,5 Jahren ergeben sich folgende Risikogewichte: Seite 68

69 Grundsatz I Belastungen Dieses führt zu folgender Eigenkapitalunterlegung nach Grundsatz i: Seite 69

70 Berücksichtigung des operativen Risikos Beim Standardansatz wird auf der Grundlage eines Indikators je Geschäftsfeld und eines vorgegebenen Kapitalfaktors (Beta) das potenzielle Risiko abgeschätzt. Dieser Ansatz ist zwar genauer als der basisindikatoransatz, jedoch bleiben auch hier die institutsspezifischen Verlustdaten unberücksichtigt. Seite 70

71 Qualitative Überwachung durch die Bankenaufsicht Die zweite Säule des neuen Baselers Rahmenwerks soll sicherstellen, dass jede Bank solide interne Verfahren implementiert, mit denen die Angemessenheit ihres Eigenkapitals durch eine gründliche Bewertung der Risiken sowie die Zusammenhänge zwischen den verschiedenen Risikoarten beurteilt werden kann. Damit soll der Dialog zwischen Banken und Bankenaufsicht gefördert werden. Außerdem müssen die internen Ratingverfahren der Banken daraufhin geprüft werden, ob sie den Anforderungen von Basel II fortlaufend genügen. Seite 71

72 Grundsätze der aufsichtsrechtlichen Überprüfung Nach Grundsatz 1 sollen Banken ein Verfahren zur Beurteilung ihrer angemessenen Eigenkapitalausstattung im Verhältnis zu ihrem Risikoprofil sowie eine Strategie für den Erhalt ihres Eigenkapitals aufweisen. Nach Grundsatz 2 sollen Aufsichtsinstanzen die bankinternen Beurteilungen und Strategien zur angemessenen Eigenkapitalausstattung überprüfen und bewerten; Gleiches gilt für die Fähigkeit der Banken, ihre aufsichtsrechtlichen Eigenkapitalanforderungen zu überwachen und deren Einhaltung sicherzustellen. Die Aufsichtsinstanzen sollen angemessene aufsichtsrechtliche Maßnahmen ergreifen, wenn sie mit dem Ergebnis dieses Verfahrens nicht zufrieden sind. Seite 72

73 Grundsätze der aufsichtsrechtlichen Überprüfung Nach Grundsatz 3 sollen Aufsichtsinstanzen von Banken erwarten, dass sie eine höhere Eigenkapitalausstattung als das aufsichtsrechtlich geforderte Mindesteigenkapitalvorhalten, und die Aufsichtsinstanzen sollen die Möglichkeit haben, von den Banken eine höhere Mindestkapitalausstattung zu fordern. Nach Grundsatz 4 sollen Aufsichtsinstanzen frühzeitig eingreifen, um zu verhindern, dass das Eigenkapital unter die geforderte Mindestausstattung fällt die aufgrund des Risikoprofils einer bestimmten Bank notwendig ist. Sie sollen schnelle Abhilfe fordern, wenn das Eigenkapital nicht erhalten oder nicht wieder ersetzt wird. Seite 73

74 Offenlegungsanforderungen Die dritte Säule von Basel II trägt die Bezeichnung Marktdisziplin, lässt sich aber treffender mit Offenlegungsvorschriften beschreiben. Die zu veröffentlichenden Information sind wie folgt unterteilt: Anwendungsbereich der Eigenkapitalvorschriften Angaben zur Eigenkapitalstruktur Angaben zu angewandten Rechnungslegungsgrundsätze Angaben zur angemessenen Eigenkapitalausstattung Angaben zur Grundsatz-I-Berechnung Seite 74

75 Offenlegungsanforderungen Zur Verdeutlichung, wie weit die Offenlegungspflicht zukünftig geht, kann dem folgenden Beispiel entnommen werden. Seite 75

76 Kritik zu Basel II Zusammenfassend bezieht sich die Kritik zu Basel II u.a. auf folgende Problemkreise: Reduzierung der Benchmark-Risikogewichte beim IRB-Ansatz notwendig: In die Kapitalanforderungen von Basel II gehen erwartete und unerwartete Kreditrisiken ein. Erwartete Risiken werden aber bereits über Standard-Risikokosten von den Banken in den Kreditpreis einkalkuliert und von den Kreditnehmern bezahlt. Muss die Bank dafür nochmals Eigenkapital vorhalten, so erfolgt eine Doppelbelastung für den Kreditnehmer, die zu einer unerwünschten Verteuerung der Kredite führt. Seite 76

77 Kritik zu Basel II Zusammenfassend bezieht sich die Kritik zu Basel II u.a. auf folgende Problemkreise: Es sind weitere Kapitalerleichterungen durch stärkere Berücksichtigung der Granularität erforderlich, um eine zu starke Belastung des Mittelstandes durch höhere Kreditkosten zu vermeiden. Die Rücknahme der überhöhten Belastungen bei längeren Kreditlaufzeiten ist notwendig. Die Vorschläge aus Basel führen zu Eigenkapitalzuschlägen von bis zu 600% gegenüber einem entsprechenden Einjahreskredit. Seite 77

78 Kritik zu Basel II Zusammenfassend bezieht sich die Kritik zu Basel II u.a. auf folgende Problemkreise: Die Berücksichtigung weiterer Sicherheiten ist erforderlich, zum Beispiel von Sicherungsübereignungen oder Zessionen. Eine weniger starke Belastung des Beteiligungsbesitzes der Banken ist notwendig. Dessen Buchwert im Extremfall vom haftenden Eigenkapital abzuziehen ist. Die Offenhaltung der Kapitalanforderungen für operationale Risiken ist erforderlich, bis gesicherte Daten über die Auswirkung der Neuregelung im Kreditrisikobereich vorliegen, um eine angemessene Mehrbelastung für Banken zu vermeiden. Seite 78

79 Eigenmittelausstattung Gemäß 1 KWG muss eine Institutsgruppe über angemessenes eigenkapital verfügen. In diesem Zusammenhang sind folgende Aspekte zu berücksichtigen: Verhinderung des Aufbaus von Kreditpyramiden Konsolidierungspflichten der Institute Eigenmittel der Gruppe Anwendung des Vollkonsolidierungsverfahrens Anwendung des Quotenkonsolidierungsverfahrens Seite 79

80 Begrenzung von Nichtbankenbeteiligungen Aus folgenden Gründen ist es nachvollziehbar, warum eine Begrenzung von Nichtbankenbeteiligung zwingend erforderlich ist: Macht der Banken Begrenzungsnormen Überschreitungspotentiale Seite 80

81 Bildung von Eigenkapital Wenn eine Bank aufgrund einer hohen Auslastung des Grundsatzes I zusätzliche Eigenmittel benötigt, stellt sich zunächst die Frage nach der Art der erforderlichen Eigenmittel. In diesem Zusammenhang sind folgende Aspekte zu berücksichtigen: Ursachen des Kapitalbedarfs Erhöhung des Kernkapitals Erhöhung des Ergänzungskapitals Formen der Kapitalerhöhung Seite 81

82 Funktionen des Eigenkapitals Neben den bereits dargestellten Finanzierungsfunktionen des Eigenkapitals sind abschließend folgende weitere Eigenkapitalfunktionen zu nennen: Begrenzungsfunktion Errichtungsfunktion Garantiefunktion Verlustausgleich Gewinnverteilungsbasis Vertrauensbasis Haftungsfunktion Seite 82

83 KWG und Gläubigerschutz Die Kreditbestimmungen es KWG stehen unter dem Leitgedanken des Gläubigerschutzes. Unter diesem Aspekt sind die einschränkenden Vorschriften für das Kreditgeschäft zu sehen, bei dem eine Bank bekanntlich die meisten und größten Risiken eingeht. Hohe Kreditverluste können die Existenz einer Bank in Frage stellen, wie mehrere Fälle in der Vergangenheit diese gezeigt haben. Deshalb dienen die Beschränkungen der Aktivseite der Sicherung der Passivseite. Seite 83

84 KWG und Gläubigerschutz Im Kreditgeschäft können Gefahren liegen, die über das übliche Kreditrisiko hinausgehen. Hierzu gehören: Großkredite Großkreditgewährung gemeinsam mit einer Tochtergesellschaft an einen Kreditnehmer ( 13b KWG) Kredite an nahestehenden Personen oder Unternehmen Kredite mehrerer Institute jeweils über 1,5 Mio Euro Kredite, ohne dass sich die Bank hinreichende Kenntnisse der wirtschaftlichen Verhältnisse des Kreditnehmers beschafft hat. Gewährung von Krediten an mehrere, miteinander durch Mehrheitsbesitz verbundene Unternehmen durch ein Kreditinstitut. Seite 84

85 Einlagensicherung Seite 85

86 Liquidität der Kreditinstitute Auf die Eigenschaft des Wirtschaftssubjekt, also des Kreditinstituts bezogen, bedeutet Liquidität die Fähigkeit, allen fälligen Zahlungsverpflichtungen fristgerecht nachkommen zu können. Unter Liquiditätspolitik sind alle Maßnahmen zu verstehen, die der dauerhaften Sicherung der Zahlungsfähigkeit dienen. Seite 86

87 Liquidität der Kreditinstitute Zu den klassischen Ansätzen der Lösung des Liquiditätsproblems gehören... goldene Bankregel Bodensatztheorie Seite 87

88 Liquidität der Kreditinstitute Im Grundsatz II sind vier Laufzeitbänder vorgesehen, wie es die folgende Abbildung zeigt. Hier Abb. S S. 3 Seite 88

89 Liquidität der Kreditinstitute Zu den Zahlungsmitteln im ersten Laufzeitband gehören... Seite 89

90 Liquidität der Kreditinstitute Zu den Zahlungsverpflich tungen im ersten Laufzeitband gehören... Seite 90

91 Geschäftsbereiche der Banken Traditionell war eine Bank nach Geschäftssparten strukturiert. Diese Organisationsstruktur hat sich in den letzten Jahren stark verändert zugunsten einer kundenorientierten Struktur mit einer Einteilung in verschiedenen Unternehmensbereiche. Seite 91

92 Geschäftsbereiche der Banken Schwerpunkte des Privatkundengeschäfts sind heute beispielsweise... Seite 92

93 Geschäftsbereiche der Banken Schwerpunkte des Firmenkundengeschäfts sind heute beispielsweise... Seite 93

94 Eigengeschäfte der Banken Banken betreiben bekanntlich Eigengeschäfte. Diese lassen sich wie folgt systematisieren: Seite 94

95 Eigengeschäfte der Banken Die Derivate lassen sich wie folgt präzisieren: Seite 95

96 Geschäfte mit der Zentralbank Im Rahmen der Geschäft mit der Zentralbank spielen folgende Geldmengenbegriffe eine Rolle: Seite 96

97 Geldpolitische Instrumente Zu den geldpolitischen Instrumente des Eurosystems gehören... Seite 97

98 Geldpolitische Instrumente Gemäß Artikel 18.1 der Satzung des ESZB müssen für alle liquiditätszuführenden Operationen des Euroystems ausreichende Sicherheiten gestellt werden. Bei den nicht marktfähigen Sicherheiten handelt es sich um Handelswechsel und Kreditforderungen. Seite 98

99 Geldpolitische Instrumente Offenmarktgeschäfte und ständige Fazilitäten lassen sich wie folgt charakterisieren: Seite 99

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Finanzwirtschat Ⅶ. Basel II und Rating. Meihua Peng Zhuo Zhang

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

www.meyer-technik.de Rating 20. April 2007 Seite 1

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1.

für Finanzdienstleistungsinstitute (Stand: 1.") B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Rechtliche Rahmenbedingungen zur Steuerung von Kreditinstituten auf Basis der Baseler Empfehlungen

Rechtliche Rahmenbedingungen zur Steuerung von Kreditinstituten auf Basis der Baseler Empfehlungen Sophia Völkl 01.02.2010 1 / 19 Übersicht 1 Historische Entwicklung von Basel I zu Basel II 2 Ziele und

Rechtliche Rahmenbedingungen zur Steuerung von Kreditinstituten auf Basis der Baseler Empfehlungen Sophia Völkl 01.02.2010 1 / 19 Übersicht 1 Historische Entwicklung von Basel I zu Basel II 2 Ziele und

2. Öffentliches Bankrecht

2. Öffentliches Bankrecht Kreditwesengesetz (KWG) ist wichtigste Rechtsgrundlage für die deutsche Kreditwirtschaft Ziele: Aufrechterhaltung der Ordnung im Bankwesen, Sicherung der Funktionsfähigkeit der

2. Öffentliches Bankrecht Kreditwesengesetz (KWG) ist wichtigste Rechtsgrundlage für die deutsche Kreditwirtschaft Ziele: Aufrechterhaltung der Ordnung im Bankwesen, Sicherung der Funktionsfähigkeit der

Bankmanagement II Übung WS 2009/10

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

Gründung Personengesellschaft

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

Leitlinien. über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien EBA/GL/2014/06. 18. Juli 2014

EBA/GL/2014/06 18. Juli 2014 Leitlinien über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien 1 Leitlinien der EBA u ber die bei Sanierungspla nen zugrunde zu legende Bandbreite an

EBA/GL/2014/06 18. Juli 2014 Leitlinien über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien 1 Leitlinien der EBA u ber die bei Sanierungspla nen zugrunde zu legende Bandbreite an

Regulatorische Anforderungen in Deutschland Auswirkungen für Cross Border -Aktivitäten

Regulatorische Anforderungen in Deutschland Auswirkungen für Cross Border -Aktivitäten 2 Agenda Fallbeispiel 31 Abs. 10 WpHG Anlageberatung Vermögensverwaltung Zuwendungen 3 Fallbeispiel 4 Fall Kunde K,

Regulatorische Anforderungen in Deutschland Auswirkungen für Cross Border -Aktivitäten 2 Agenda Fallbeispiel 31 Abs. 10 WpHG Anlageberatung Vermögensverwaltung Zuwendungen 3 Fallbeispiel 4 Fall Kunde K,

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Bundesanstalt für Straßenwesen V4z - lf (ANERK)

") Bundesanstalt für Straßenwesen V4z - lf (ANERK) Merkblatt für die Anerkennung als Prüfstelle zur Messung verkehrstechnischer und anderer Eigenschaften von Fahrbahnmarkierungen gemäß ZTV M 13 (Stand 12/2014)

Bundesanstalt für Straßenwesen V4z - lf (ANERK) Merkblatt für die Anerkennung als Prüfstelle zur Messung verkehrstechnischer und anderer Eigenschaften von Fahrbahnmarkierungen gemäß ZTV M 13 (Stand 12/2014)

Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

VfW-Sachverständigenordnung

VfW-Sachverständigenordnung Stand: Januar 2013 Herausgegeben vom VfW VfW-Sachverständigenordnung 2/5 VfW-Sachverständigenordnung VfW-Sachverständige für Energiedienstleistungen Im Folgenden möchten wir

VfW-Sachverständigenordnung Stand: Januar 2013 Herausgegeben vom VfW VfW-Sachverständigenordnung 2/5 VfW-Sachverständigenordnung VfW-Sachverständige für Energiedienstleistungen Im Folgenden möchten wir

GBB-Blitzumfrage Basel III

GBB-Blitzumfrage Basel III Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Vorstellung der GBB-Blitzumfrage Basel III Auswertung der einzelnen

GBB-Blitzumfrage Basel III Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Vorstellung der GBB-Blitzumfrage Basel III Auswertung der einzelnen

Personalentwicklung im Berliner Mittelstand. Darstellung der Studienergebnisse Berlin, 12.02.2008

Personalentwicklung im Berliner Mittelstand Darstellung der Studienergebnisse Berlin, 12.02.2008 Gliederung 1. Ausgangssituation.3 2. Die Studie..4 3. Zentrale Ergebnisse...5 4. Bewertung der Ergebnisse.7

Personalentwicklung im Berliner Mittelstand Darstellung der Studienergebnisse Berlin, 12.02.2008 Gliederung 1. Ausgangssituation.3 2. Die Studie..4 3. Zentrale Ergebnisse...5 4. Bewertung der Ergebnisse.7

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

ERRATA Zwischenbericht zum 31. März 2014

ERRATA Zwischenbericht zum 31. März 2014 Die Überprüfung der erstmaligen Anwendung von Basel 3 einschließlich Einschleifregelung genauer: der zum 1.1.2014 in Kraft getretenen Verordnung 2013/575/EU (Capital

ERRATA Zwischenbericht zum 31. März 2014 Die Überprüfung der erstmaligen Anwendung von Basel 3 einschließlich Einschleifregelung genauer: der zum 1.1.2014 in Kraft getretenen Verordnung 2013/575/EU (Capital

Gewinnausschüttung der Sparkasse

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

IVU Traffic Technologies AG

IVU Traffic Technologies AG Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Gemäß 122 Abs. 2 AktG können Aktionäre, deren Anteile zusammen den zwanzigsten

IVU Traffic Technologies AG Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Gemäß 122 Abs. 2 AktG können Aktionäre, deren Anteile zusammen den zwanzigsten

Basel II für Praktiker

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Prüfungsordnung für die Abschlussprüfung zum Sparkassenkaufmann/ zur Sparkassenkauffrau. Finanzgruppe Sparkassenakademie Niedersachsen I

Prüfungsordnung für die Abschlussprüfung zum Sparkassenkaufmann/ zur Sparkassenkauffrau Finanzgruppe Sparkassenakademie Niedersachsen I 1 Prüfungsordnung für die Abschlussprüfung zum Sparkassenkaufmann/

Prüfungsordnung für die Abschlussprüfung zum Sparkassenkaufmann/ zur Sparkassenkauffrau Finanzgruppe Sparkassenakademie Niedersachsen I 1 Prüfungsordnung für die Abschlussprüfung zum Sparkassenkaufmann/

Was taugt der Wertpapierprospekt für die Anlegerinformation?

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Statement. Dr. Jens Sträter zeb/rolfes.schierenbeck.associates

Statement Dr. Jens Sträter zeb/rolfes.schierenbeck.associates Das mittelständische Firmenkundengeschäft in Deutschland Zufriedenheit, Erwartungen und Anregungen des deutschen Mittelstands Pressegespräch

Statement Dr. Jens Sträter zeb/rolfes.schierenbeck.associates Das mittelständische Firmenkundengeschäft in Deutschland Zufriedenheit, Erwartungen und Anregungen des deutschen Mittelstands Pressegespräch

Inhalt Die Informationen sammeln Das Konzept erstellen

2 Inhalt Die Informationen sammeln 5 Warum in die berufliche Selbstständigkeit? Chancen und Risiken abwägen 6 6 Welche Voraussetzungen Sie erfüllen müssen 9 Was Sie vor der Existenzgründung alles wissen

2 Inhalt Die Informationen sammeln 5 Warum in die berufliche Selbstständigkeit? Chancen und Risiken abwägen 6 6 Welche Voraussetzungen Sie erfüllen müssen 9 Was Sie vor der Existenzgründung alles wissen

Deutschland-Check Nr. 35

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Welche Bereiche gibt es auf der Internetseite vom Bundes-Aufsichtsamt für Flugsicherung?

Welche Bereiche gibt es auf der Internetseite vom Bundes-Aufsichtsamt für Flugsicherung? BAF ist die Abkürzung von Bundes-Aufsichtsamt für Flugsicherung. Auf der Internetseite gibt es 4 Haupt-Bereiche:

Welche Bereiche gibt es auf der Internetseite vom Bundes-Aufsichtsamt für Flugsicherung? BAF ist die Abkürzung von Bundes-Aufsichtsamt für Flugsicherung. Auf der Internetseite gibt es 4 Haupt-Bereiche:

Die Deutsche Bundesbank

Die Deutsche Bundesbank Die Deutsche Bundesbank Seite 3 Liebe Mitbürgerinnen und Mitbürger, stabiles Geld und ein stabiles Finanzsystem sind wichtig für uns alle. Geldwertstabilität ist das Fundament

Die Deutsche Bundesbank Die Deutsche Bundesbank Seite 3 Liebe Mitbürgerinnen und Mitbürger, stabiles Geld und ein stabiles Finanzsystem sind wichtig für uns alle. Geldwertstabilität ist das Fundament

- bearbeitet von RA Dipl. Betriebswirt Jens Grönwoldt (15.03.2006), (Kabinettsache v. 06.Feb. 2006, S. 6 ff; 76 ff)

, (Kabinettsache v. 06.Feb. 2006, S. 6 ff; 76 ff)") Seite 1 von 4 Auszug aus dem Gesetzesentwurf zu Basel II und der Gesetzesbegründung (Bankenrichtlinie) - bearbeitet von RA Dipl. Betriebswirt Jens Grönwoldt (15.03.2006), (Kabinettsache v. 06.Feb. 2006,

Seite 1 von 4 Auszug aus dem Gesetzesentwurf zu Basel II und der Gesetzesbegründung (Bankenrichtlinie) - bearbeitet von RA Dipl. Betriebswirt Jens Grönwoldt (15.03.2006), (Kabinettsache v. 06.Feb. 2006,

100 Mikrokredite und Abschluss der Pilotphase. Ruedi Winkler, Präsident Verein GO! Ziel selbstständig

100 Mikrokredite und Abschluss der Pilotphase Ruedi Winkler, Präsident Verein GO! Ziel selbstständig Vorbemerkung Wenn es um Fragen der Oekonomie geht, dann haben viele Leute den Eindruck, da könnten sie

100 Mikrokredite und Abschluss der Pilotphase Ruedi Winkler, Präsident Verein GO! Ziel selbstständig Vorbemerkung Wenn es um Fragen der Oekonomie geht, dann haben viele Leute den Eindruck, da könnten sie

NEUORDNUNG DER REVISION

NEUORDNUNG DER REVISION Die Neuordnung der Revision hat zur Folge, dass das Obligationenrecht und teilweise auch das Zivilgesetzbuch wesentliche Änderungen erfahren. Ferner wird neu eine Aufsichtsbehörde

NEUORDNUNG DER REVISION Die Neuordnung der Revision hat zur Folge, dass das Obligationenrecht und teilweise auch das Zivilgesetzbuch wesentliche Änderungen erfahren. Ferner wird neu eine Aufsichtsbehörde

PRÜFMODUL D UND CD. 1 Zweck. 2 Durchführung. 2.1 Allgemeines. 2.2 Antrag

1 Zweck PRÜFMODUL D UND CD Diese Anweisung dient als Basis für unsere Kunden zur Information des Ablaufes der folgenden EG-Prüfung nach folgenden Prüfmodulen: D CD Es beschreibt die Aufgabe der benannten

1 Zweck PRÜFMODUL D UND CD Diese Anweisung dient als Basis für unsere Kunden zur Information des Ablaufes der folgenden EG-Prüfung nach folgenden Prüfmodulen: D CD Es beschreibt die Aufgabe der benannten

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Mobile Intranet in Unternehmen

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Inhalt. Einführung in das Gesellschaftsrecht

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Sicherheit und Gesundheit in Kleinbetrieben Die Schlüssel zum Erfolg

Sicherheit und Gesundheit in Kleinbetrieben Die Schlüssel zum Erfolg Zehn Empfehlungen für eine erfolgreiche Präventionsarbeit im Betrieb Gesunde Unternehmen brauchen gesunde Beschäftigte Die Verhütung

Sicherheit und Gesundheit in Kleinbetrieben Die Schlüssel zum Erfolg Zehn Empfehlungen für eine erfolgreiche Präventionsarbeit im Betrieb Gesunde Unternehmen brauchen gesunde Beschäftigte Die Verhütung

Generalthema: Organisationsformen des Kreditgeschäfts. Fragen Thema 3: Risikomanagement der Kreditbank

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

1 Mathematische Grundlagen

Mathematische Grundlagen - 1-1 Mathematische Grundlagen Der Begriff der Menge ist einer der grundlegenden Begriffe in der Mathematik. Mengen dienen dazu, Dinge oder Objekte zu einer Einheit zusammenzufassen.

Mathematische Grundlagen - 1-1 Mathematische Grundlagen Der Begriff der Menge ist einer der grundlegenden Begriffe in der Mathematik. Mengen dienen dazu, Dinge oder Objekte zu einer Einheit zusammenzufassen.

Vereinfachtes Freistellungsverfahren für Schweizer Banken bei grenzüberschreitenden Tätigkeiten im Finanzbereich in Deutschland

FINMA-Mitteilung 54 (2014) 6. Januar 2014 Vereinfachtes Freistellungsverfahren für Schweizer Banken bei grenzüberschreitenden Tätigkeiten im Finanzbereich in Deutschland Banken Einsteinstrasse 2, 3003

FINMA-Mitteilung 54 (2014) 6. Januar 2014 Vereinfachtes Freistellungsverfahren für Schweizer Banken bei grenzüberschreitenden Tätigkeiten im Finanzbereich in Deutschland Banken Einsteinstrasse 2, 3003

Das Geld- und Kreditschöpfungspotential von Bankensystemen

Das Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen

Das Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Informationen zur Prüfung Geprüfter Fachwirt für Versicherung und Finanzen/ Geprüfte Fachwirtin für Versicherung und Finanzen (IHK)

") Informationen zur Prüfung Geprüfter Fachwirt für Versicherung und Finanzen/ Geprüfte Fachwirtin für Versicherung und Finanzen (IHK) Die Prüfung zum Geprüften Fachwirt für Versicherung und Finanzen/zur

Informationen zur Prüfung Geprüfter Fachwirt für Versicherung und Finanzen/ Geprüfte Fachwirtin für Versicherung und Finanzen (IHK) Die Prüfung zum Geprüften Fachwirt für Versicherung und Finanzen/zur

10 IDG (Gesetz über die Information und den Datenschutz, LS 170.4) 24 IDV (Verordnung über die Information und den Datenschutz, LS 170.

24 IDV (Verordnung über die Information und den Datenschutz, LS 170.") M erkblatt Vorabkontrolle 1 Einleitung Öffentliche Organe des Kantons Zürich müssen Projekte und Vorhaben dem Datenschutzbeauftragten zur Prüfung unterbreiten, wenn diese Datenbearbeitungen beinhalten,

M erkblatt Vorabkontrolle 1 Einleitung Öffentliche Organe des Kantons Zürich müssen Projekte und Vorhaben dem Datenschutzbeauftragten zur Prüfung unterbreiten, wenn diese Datenbearbeitungen beinhalten,

Das Seminarangebot richtet sich an drei Gruppen von Frauen:

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Die Betriebssicherheitsverordnung (BetrSichV) TRBS 1111 TRBS 2121 TRBS 1203

TRBS 1111 TRBS 2121 TRBS 1203") Die Betriebssicherheitsverordnung (BetrSichV) TRBS 1111 TRBS 2121 TRBS 1203 Achim Eckert 1/12 Am 3. Oktober 2002 ist die Betriebssicherheitsverordnung in Kraft getreten. Auch für den Gerüstbauer und den

Die Betriebssicherheitsverordnung (BetrSichV) TRBS 1111 TRBS 2121 TRBS 1203 Achim Eckert 1/12 Am 3. Oktober 2002 ist die Betriebssicherheitsverordnung in Kraft getreten. Auch für den Gerüstbauer und den

Schwächt Basel II die Schwachen?

AKAD-Forum WHL Lahr 2007 1 Prof. Schwächt Basel II die Schwachen? Professur Controlling Prof. und Dr. Accounting, H.-Ch. Brauweiler Prorektor AKAD-FH Leipzig Ethische Implikationen des Risikoaufschlags

AKAD-Forum WHL Lahr 2007 1 Prof. Schwächt Basel II die Schwachen? Professur Controlling Prof. und Dr. Accounting, H.-Ch. Brauweiler Prorektor AKAD-FH Leipzig Ethische Implikationen des Risikoaufschlags

Häufig gestellte Fragen zum Thema Migration

Häufig gestellte Fragen zum Thema Migration Was tun die EU und die Niederlande zur Bekämpfung der Fluchtursachen? Im November 2015 haben die Europäische Union und zahlreiche afrikanische Länder in der

Häufig gestellte Fragen zum Thema Migration Was tun die EU und die Niederlande zur Bekämpfung der Fluchtursachen? Im November 2015 haben die Europäische Union und zahlreiche afrikanische Länder in der

Antrag auf Gewährung öffentlicher Finanzierungshilfen zur Förderung kleiner und mittlerer Unternehmen (KMU) Der Oberbürgermeister

Der Oberbürgermeister") Antrag auf Gewährung öffentlicher Finanzierungshilfen zur Förderung kleiner und mittlerer Unternehmen (KMU) Der Oberbürgermeister Allgemeine Erläuterungen zur Definition der Kleinstunternehmen sowie der

Antrag auf Gewährung öffentlicher Finanzierungshilfen zur Förderung kleiner und mittlerer Unternehmen (KMU) Der Oberbürgermeister Allgemeine Erläuterungen zur Definition der Kleinstunternehmen sowie der

Ab dem 1. Januar 2008 werden mit dem neuen Revisionsrecht und dem. Revisionsaufsichtsgesetz die geltenden Vorschriften zur Revision verbessert

November 2007 PUNKTO Ab dem 1. Januar 2008 werden mit dem neuen Revisionsrecht und dem Revisionsaufsichtsgesetz die geltenden Vorschriften zur Revision verbessert und die Zulassung von sowie die fachlichen

November 2007 PUNKTO Ab dem 1. Januar 2008 werden mit dem neuen Revisionsrecht und dem Revisionsaufsichtsgesetz die geltenden Vorschriften zur Revision verbessert und die Zulassung von sowie die fachlichen

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

INTERESSENKONFLIKTE WWW.FIRSTQUANT.DE. First Quant GmbH Medienpark Haus I Unter den Eichen 5 69195 Wiesbaden

INTERESSENKONFLIKTE First Quant GmbH Medienpark Haus I Unter den Eichen 5 69195 Wiesbaden Phone: +49(0)6 11-51 04 95 41 Fax: +49(0) 66 55-91 81 65 Email: info@firstquant.de WWW.FIRSTQUANT.DE Die First

INTERESSENKONFLIKTE First Quant GmbH Medienpark Haus I Unter den Eichen 5 69195 Wiesbaden Phone: +49(0)6 11-51 04 95 41 Fax: +49(0) 66 55-91 81 65 Email: info@firstquant.de WWW.FIRSTQUANT.DE Die First

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO. Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 1. Halbjahr 2010 Termin: 4. Februar 2010 Bearbeitungszeit: 5 Stunden

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 1. Halbjahr 2010 Termin: 4. Februar 2010 Bearbeitungszeit: 5 Stunden

ANHÄNGE. Delegierte Verordnung (EU) Nr.../.. der Kommission vom XXX

Nr.../.. der Kommission vom XXX") EUROPÄISCHE KOMMISSION Straßburg, den 21.10.2014 C(2014) 7674 final ANNEX 1 ANHÄNGE zu Delegierte Verordnung (EU) Nr..../.. der Kommission vom XXX zur Ergänzung der Richtlinie 2014/59/EU des Europäischen

EUROPÄISCHE KOMMISSION Straßburg, den 21.10.2014 C(2014) 7674 final ANNEX 1 ANHÄNGE zu Delegierte Verordnung (EU) Nr..../.. der Kommission vom XXX zur Ergänzung der Richtlinie 2014/59/EU des Europäischen

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DE 1 DE EUROPÄISCHER VERHALTENSKODEX FÜR MEDIATOREN

DE DE DE EUROPÄISCHER VERHALTENSKODEX FÜR MEDIATOREN Der vorliegende Verhaltenskodex stellt Grundsätze auf, zu deren Einhaltung einzelne Mediatoren sich freiwillig und eigenverantwortlich verpflichten

DE DE DE EUROPÄISCHER VERHALTENSKODEX FÜR MEDIATOREN Der vorliegende Verhaltenskodex stellt Grundsätze auf, zu deren Einhaltung einzelne Mediatoren sich freiwillig und eigenverantwortlich verpflichten

Registrierung von Abschlussprüfern aus Drittländern Formular A (DE)

") ABSCHLUSSPRÜFERAUFSICHTSKOMMISSION AUDITOROVERSIGHTC OMMISSION Registrierung von Abschlussprüfern aus Drittländern Formular A (DE) Formular zur Registrierung von Prüfungsunternehmen aus einem Drittland

ABSCHLUSSPRÜFERAUFSICHTSKOMMISSION AUDITOROVERSIGHTC OMMISSION Registrierung von Abschlussprüfern aus Drittländern Formular A (DE) Formular zur Registrierung von Prüfungsunternehmen aus einem Drittland

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Fachanforderungen für die Abiturprüfung im Fach Elektrotechnik

Fachanforderungen für die Abiturprüfung im Fach Elektrotechnik auf der Basis der FgVO 1999/03 FG-Handreichung 2004 FgPVO 2001 EPA 1989 Lehrpläne 2002 Stand 07.12.2004 1. Fachliche Qualifikationen Die Schülerinnen

Fachanforderungen für die Abiturprüfung im Fach Elektrotechnik auf der Basis der FgVO 1999/03 FG-Handreichung 2004 FgPVO 2001 EPA 1989 Lehrpläne 2002 Stand 07.12.2004 1. Fachliche Qualifikationen Die Schülerinnen

Verlagerung der Buchführung ins Ausland Gesetzliche Rahmenbedingungen

Verlagerung der Buchführung ins Ausland Gesetzliche Rahmenbedingungen Dirk Blaurock Dirk Blaurock IT Consulting Pinneberg bei Hamburg Schlüsselworte: Business Outsourcing, Verlagerung, Buchhaltung, Oracle

Verlagerung der Buchführung ins Ausland Gesetzliche Rahmenbedingungen Dirk Blaurock Dirk Blaurock IT Consulting Pinneberg bei Hamburg Schlüsselworte: Business Outsourcing, Verlagerung, Buchhaltung, Oracle

Lassen Sie Geldwäscher nicht in ihr Unternehmen

https://klardenker.kpmg.de/lassen-sie-geldwaescher-nicht-in-ihr-unternehmen/ Lassen Sie Geldwäscher nicht in ihr Unternehmen KEYFACTS - Auch Realwirtschaft ist von Geldwäsche betroffen - Anforderungen

https://klardenker.kpmg.de/lassen-sie-geldwaescher-nicht-in-ihr-unternehmen/ Lassen Sie Geldwäscher nicht in ihr Unternehmen KEYFACTS - Auch Realwirtschaft ist von Geldwäsche betroffen - Anforderungen

1. Einführung. 1.1 Tourenplanung als Teilbereich der Logistik

1. Einführung 1.1 Tourenplanung als Teilbereich der Logistik Die Logistik steht heute nicht nur in der Wissenschaft, sondern auch in der unternehmerischen Praxis stärker im Mittelpunkt als in den früheren

1. Einführung 1.1 Tourenplanung als Teilbereich der Logistik Die Logistik steht heute nicht nur in der Wissenschaft, sondern auch in der unternehmerischen Praxis stärker im Mittelpunkt als in den früheren

Pensionskasse der Burkhalter Gruppe Zürich. Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

Lösungen mit Strategie

Lösungen mit Strategie Imagebroschüre Daaden Zeichen setzen Wenn sich Unternehmenserfolg über»anfangen im Kleinen und Streben nachgroßem«definiert, dann blicken wir nicht nur auf eine lange Tradition,

Lösungen mit Strategie Imagebroschüre Daaden Zeichen setzen Wenn sich Unternehmenserfolg über»anfangen im Kleinen und Streben nachgroßem«definiert, dann blicken wir nicht nur auf eine lange Tradition,

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule Sehr geehrte Ausbilderinnen und Ausbilder, die bbs1celle betreiben nun bereits seit einigen Jahren ein

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule Sehr geehrte Ausbilderinnen und Ausbilder, die bbs1celle betreiben nun bereits seit einigen Jahren ein

4 Ta 53/09 Chemnitz, 27.04.2009 9 (4) Ca 1424/07 ArbG Zwickau BESCHLUSS. In dem Rechtsstreit

Ca 1424/07 ArbG Zwickau BESCHLUSS. In dem Rechtsstreit") Sächsisches Landesarbeitsgericht Chemnitz, 27.04.2009 9 (4) Ca 1424/07 ArbG Zwickau BESCHLUSS In dem Rechtsstreit hat die 4. Kammer des Sächsischen Landesarbeitsgerichts durch die Vorsitzende Richterin

Sächsisches Landesarbeitsgericht Chemnitz, 27.04.2009 9 (4) Ca 1424/07 ArbG Zwickau BESCHLUSS In dem Rechtsstreit hat die 4. Kammer des Sächsischen Landesarbeitsgerichts durch die Vorsitzende Richterin

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Hamburger Kreditbarometer Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I.

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Erläuternder Bericht des Vorstands der Demag Cranes AG. zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB)

") Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

Wie finanziere ich die Unternehmensübernahme?

ÜBERNAHMEFINANZIERUNG Wie finanziere ich die Unternehmensübernahme? Wenn das Eigenkapital für die Firmenübernahme nicht reicht, geht es nicht ohne Kredit, richtig? Falsch. Zum optimalen Finanzierungsmix

ÜBERNAHMEFINANZIERUNG Wie finanziere ich die Unternehmensübernahme? Wenn das Eigenkapital für die Firmenübernahme nicht reicht, geht es nicht ohne Kredit, richtig? Falsch. Zum optimalen Finanzierungsmix

1. die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

DELEGIERTE VERORDNUNG (EU) Nr.../.. DER KOMMISSION. vom 19.9.2014

Nr.../.. DER KOMMISSION. vom 19.9.2014") EUROPÄISCHE KOMMISSION Brüssel, den 19.9.2014 C(2014) 6515 final DELEGIERTE VERORDNUNG (EU) Nr..../.. DER KOMMISSION vom 19.9.2014 zur Ergänzung der Richtlinie 2014/17/EU des Europäischen Parlaments und

EUROPÄISCHE KOMMISSION Brüssel, den 19.9.2014 C(2014) 6515 final DELEGIERTE VERORDNUNG (EU) Nr..../.. DER KOMMISSION vom 19.9.2014 zur Ergänzung der Richtlinie 2014/17/EU des Europäischen Parlaments und

Antragsunterlagen für eine Finanzierung durch die Beteiligungsfonds Wirtschaftsförderung Mannheim GmbH

Antragsunterlagen für eine Finanzierung durch die Beteiligungsfonds Wirtschaftsförderung Mannheim GmbH Sehr geehrte Unternehmensgründerinnen, sehr geehrte Unternehmensgründer, die Stadt Mannheim wird die

Antragsunterlagen für eine Finanzierung durch die Beteiligungsfonds Wirtschaftsförderung Mannheim GmbH Sehr geehrte Unternehmensgründerinnen, sehr geehrte Unternehmensgründer, die Stadt Mannheim wird die

Beispielfragen L4(3) Systemauditor nach AS/EN9100 (1st,2nd party)

Systemauditor nach AS/EN9100 (1st,2nd party)") Allgemeine Hinweise: Es wird von den Teilnehmern erwartet, dass ausreichende Kenntnisse vorhanden sind, um die Fragen 1.1 bis 1.10 unter Verwendung der EN 9100 und ISO 19011 innerhalb von 20 Minuten zu

Allgemeine Hinweise: Es wird von den Teilnehmern erwartet, dass ausreichende Kenntnisse vorhanden sind, um die Fragen 1.1 bis 1.10 unter Verwendung der EN 9100 und ISO 19011 innerhalb von 20 Minuten zu

.WIEN-Richtlinie zur Beilegung von Streitigkeiten betreffend Registrierungsvoraussetzungen (Eligibility Requirements Dispute Resolution Policy/ERDRP)

") Übersetzung aus der englischen Sprache.WIEN-Richtlinie zur Beilegung von Streitigkeiten betreffend Registrierungsvoraussetzungen (Eligibility Requirements Dispute Resolution Policy/ERDRP) Inhalt 1 Präambel...

Übersetzung aus der englischen Sprache.WIEN-Richtlinie zur Beilegung von Streitigkeiten betreffend Registrierungsvoraussetzungen (Eligibility Requirements Dispute Resolution Policy/ERDRP) Inhalt 1 Präambel...

Grußwort Bundesministerium für Arbeit und Soziales. Produktpiraterie

Gesperrt bis zum Beginn - Es gilt das gesprochene Wort! Grußwort Bundesministerium für Arbeit und Soziales Produktpiraterie Gesprächskreis Verbraucherpolitik Friedrich-Ebert-Stiftung 25. Oktober 2007,

Gesperrt bis zum Beginn - Es gilt das gesprochene Wort! Grußwort Bundesministerium für Arbeit und Soziales Produktpiraterie Gesprächskreis Verbraucherpolitik Friedrich-Ebert-Stiftung 25. Oktober 2007,

Grundsätze für die Überprüfung der besonderen Sachkunde von Sachverständigen

Hrsg. Institut für Sachverständigenwesen e.v. Seite 1/5 Grundsätze für die Überprüfung der besonderen Sachkunde von Sachverständigen Grundsätze.doc Erstmals: 01/2000 Stand: 01/2000 Rev.: 0 Hrsg. Institut

Hrsg. Institut für Sachverständigenwesen e.v. Seite 1/5 Grundsätze für die Überprüfung der besonderen Sachkunde von Sachverständigen Grundsätze.doc Erstmals: 01/2000 Stand: 01/2000 Rev.: 0 Hrsg. Institut

6 Schulungsmodul: Probenahme im Betrieb

6 Schulungsmodul: Probenahme im Betrieb WIEDNER Wie schon im Kapitel VI erwähnt, ist die Probenahme in Betrieben, die Produkte nach dem Lebensmittel- und Futtermittelgesetzbuch herstellen oder in den Verkehr

6 Schulungsmodul: Probenahme im Betrieb WIEDNER Wie schon im Kapitel VI erwähnt, ist die Probenahme in Betrieben, die Produkte nach dem Lebensmittel- und Futtermittelgesetzbuch herstellen oder in den Verkehr

Deutschland-Check Nr. 34

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Sonderrundschreiben. Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

The AuditFactory. Copyright by The AuditFactory 2007 1

The AuditFactory 1 The AuditFactory Committee of Sponsoring Organizations of the Treadway Commission Internal Control System (COSO I) 2 Vorbemerkung zur Nutzung dieser Publikation Die Nutzung der hier

The AuditFactory 1 The AuditFactory Committee of Sponsoring Organizations of the Treadway Commission Internal Control System (COSO I) 2 Vorbemerkung zur Nutzung dieser Publikation Die Nutzung der hier

Konzentration auf das. Wesentliche.

Konzentration auf das Wesentliche. Machen Sie Ihre Kanzleiarbeit effizienter. 2 Sehr geehrte Leserin, sehr geehrter Leser, die Grundlagen Ihres Erfolges als Rechtsanwalt sind Ihre Expertise und Ihre Mandantenorientierung.

Konzentration auf das Wesentliche. Machen Sie Ihre Kanzleiarbeit effizienter. 2 Sehr geehrte Leserin, sehr geehrter Leser, die Grundlagen Ihres Erfolges als Rechtsanwalt sind Ihre Expertise und Ihre Mandantenorientierung.

Die vorliegende Arbeitshilfe befasst sich mit den Anforderungen an qualitätsrelevante

ISO 9001:2015 Die vorliegende Arbeitshilfe befasst sich mit den Anforderungen an qualitätsrelevante Prozesse. Die ISO 9001 wurde grundlegend überarbeitet und modernisiert. Die neue Fassung ist seit dem

ISO 9001:2015 Die vorliegende Arbeitshilfe befasst sich mit den Anforderungen an qualitätsrelevante Prozesse. Die ISO 9001 wurde grundlegend überarbeitet und modernisiert. Die neue Fassung ist seit dem

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Privatinsolvenz anmelden oder vielleicht sogar vermeiden. Tipps und Hinweise für die Anmeldung der Privatinsolvenz

Privatinsolvenz anmelden oder vielleicht sogar vermeiden Tipps und Hinweise für die Anmeldung der Privatinsolvenz Privatinsolvenz anmelden oder vielleicht sogar vermeiden Überschuldet Was nun? Derzeit

Privatinsolvenz anmelden oder vielleicht sogar vermeiden Tipps und Hinweise für die Anmeldung der Privatinsolvenz Privatinsolvenz anmelden oder vielleicht sogar vermeiden Überschuldet Was nun? Derzeit

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

KMU-Definition. Datum: 01/2005 Bestellnummer: 142291

KMU-Definition Erläuterungen zur Definition der Kleinstunternehmen sowie der kleinen und mittleren (KMU), Prüf- und Berechnungsschema sowie Berechnungsbogen zur Selbsterklärung des Antragstellers Maßgeblich

KMU-Definition Erläuterungen zur Definition der Kleinstunternehmen sowie der kleinen und mittleren (KMU), Prüf- und Berechnungsschema sowie Berechnungsbogen zur Selbsterklärung des Antragstellers Maßgeblich

Willkommen auf der Seite der Bundesanstalt für Finanzdienstleistungsaufsicht

Bundesanstalt für Finanzdienstleistungsaufsicht Willkommen auf der Seite der Bundesanstalt für Finanzdienstleistungsaufsicht Sie sind hier: Startseite Daten & Dokumente Merkblätter Merkblatt Ausnahme für

Bundesanstalt für Finanzdienstleistungsaufsicht Willkommen auf der Seite der Bundesanstalt für Finanzdienstleistungsaufsicht Sie sind hier: Startseite Daten & Dokumente Merkblätter Merkblatt Ausnahme für