Kreditrisikosteuerung. Dr. Marco Kern 3. Dezember 2012

|

|

|

- Harald Dresdner

- vor 8 Jahren

- Abrufe

Transkript

1 Kreditrisikosteuerung Dr. Marco Kern 3. Dezember 2012

2 Gliederung 1 Die EKK stellt sich vor 2 Einleitung 3 Traditionelle Instrumente der Kreditrisikosteuerung 4 Kapitalmarktorientierte Instrumente der Kreditrisikosteuerung 5 Fazit 2

3 Gliederung 1 Die EKK stellt sich vor 2 Einleitung 3 Traditionelle Instrumente der Kreditrisikosteuerung 4 Kapitalmarktorientierte Instrumente der Kreditrisikosteuerung 5 Fazit 3

4 Die EKK stellt sich vor Die Evangelische Kreditgenossenschaft eg (EKK) mit Sitz in Kassel ist eine genossenschaftlich organisierte Kirchenbank. Sie wurde 1969 auf Initiative der Ev. Kirche von Kurhessen-Waldeck gegründet. Die Bilanzsumme beträgt aktuell 4,2 Milliarden Euro. Mehr als 300 Mitarbeitende betreuen in 13 Filialen und einem Beratungsbüro deutschlandweit über institutionelle Mitglieder bzw. rund institutionelle und private Kundeneinheiten. Berlin Seit 1998 ist die EKK auch in Österreich vertreten. 4

5 Die EKK stellt sich vor Die EKK wurde 2011 als erste Kirchen- und Genossenschaftsbank für ihr nachhaltige Engagement mit dem EMAS plus -Zertifikat im sozialen, ökologischen und ökonomischen Bereich ausgezeichnet. sozial Engagement für Kirche und Diakonie Bessere Vereinbarkeit von Familie und Beruf für Mitarbeiter der EKK Starkes ehrenamtliches Engagement unserer Mitarbeitenden Zusammenarbeit mit sozialen Partnern bei der Eigenversorgung Genossenschaft der Werkstätten TransFair-Produkte ökologisch Spezielle Anlageprodukte Ökofonds KCD-Fonds Finanzierung ökologischer Gebäudesanierung Finanzierung Photovoltaikanlagen Umweltschonende Eigenversorgung Naturstrom Eigene Solaranlage ökonomisch Nachhaltigkeitsfilter Nachhaltige Angebote, u.a. EKK-BildungsKredit EKK-Health Care Check Zertifizierte Fachberater für Nachhaltiges Investment an jedem EKK-Standort Förderung der Mitglieder und Kunden 5

6 Nachhaltigkeitszertifizierung der EKK EMAS plus (EMAS = Eco-Management and Audit Scheme) ist ein integriertes, ganzheitliches Managementsystem, das die ökonomischen, ökologischen und sozial-ethischen Wirkungen eines Unternehmens systematisch optimiert. Kompatibel mit der neuen internationalen ISO-Richtlinie zur gesellschaftlichen Unternehmensverantwortung (Corporate Social Responsibility) Die Zertifizierung nach EMAS plus enthält als integrale Bestandteile die Zertifizierung nach der ISO 14001:2004 (Umweltmanagement) die Zertifizierung nach der ISO 9001:2008 (Qualitätsmanagement) die Validierung nach EMAS Kreditrisikosteuerung 6

die Zertifizierung nach der ISO 9001:2008")

7 Gliederung 1 Die EKK stellt sich vor 2 Einleitung 3 Traditionelle Instrumente der Kreditrisikosteuerung 4 Kapitalmarktorientierte Instrumente der Kreditrisikosteuerung 5 Fazit 7

8 Einleitung Jede Wirtschaft beruht auf dem Kreditsystem, d.h. auf der irrtümlichen Annahme, der andere würde gepumptes Geld zurückzahlen Kurt Tucholsky (1931) Wenn der Wind der Veränderungen weht, bauen die einen Mauern und die anderen Windmühlen. Mao Tse-Tung ( ) Derivate sind finanzielle Massenvernichtungswaffen Derivate sind eine Gefahr für das weltweite Bankensystem Warren Buffett, Fondsmanager (Handelsblatt, 6./7. Juni 2003) Der Derivateeinsatz macht Finanzinstitute widerstandsfähiger Alan Greenspan, US-Notenbankchef (Handelsblatt, 27. Juni 2003) 8

Wenn der Wind der Veränderungen weht, bauen")

9 Organisatorischer Aufbau Risikomanagement Strategien Wohin wollen wir? Risikotragfähigkeit Können wir uns die damit verbundenen Risiken leisten? Interne Kontrollverfahren Wie stellen wir die Umsetzung sicher? Kreditrisikosteuerung 9

10 Entwicklung und Überwachung der Strategie Wie sieht der Zielerreichungsgrad aus? Wo stehen wir? Wie wollen wir die strategischen Ziele umsetzen? Welche Ziele setzen wir uns auf dem Weg zur Vision? Wo wollen wir langfristig hin? Kreditrisikosteuerung 10

11 Entwicklung und Überwachung der Strategie Analyse Wo stehen wir? Vision Planung Umsetzung Wofür steht unsere Bank? Was ist das Zukunftsbild? Wo wollen wir hin? Wie können wir die strategischen Ziele erreichen? Nachhaltigkeit Kommunikation Dokumentation Beurteilung Cockpit Wie können wir die Umsetzung bewerten? Kreditrisikosteuerung 11

12 Eine gute Strategie reicht nicht aus, sie muss auch erfolgreich umgesetzt werden! Tolle Strategie schlechte Realisierung! Kreditrisikosteuerung 12

13 Darstellung der Strategie als integrierter Strategieprozesses Strategie 2010 Marktumfeld/ Ausgangslage Umsatzwachstum 20xx 20xx Vision, Mission, Werte Zielposition Wettbewerber Unternehmen heute EBIT Marge 20xx Wettbewerber 1 Unternehmen in 20xx 7.3 Wettbewerber 2 Wettbewerber 5 Messgrößen Geschäftsmodell 2. Gestaltung des strategischen Zielsystems als Schnittstelle zur Strategieumsetzung Strategy Map Aktionsplan 1. Aufbau des strategischen Rahmens auf der Grundlage eines klaren Marktverständnisses 13

14 Entwicklung und Überwachung der Strategie Die Verfolgung eines ganzheitlichen Managementansatzes unter Integration von Nachhaltigkeitsaspekten ist erfolgsversprechend. Finanzen Kapitalbasis stärken Kosten senken Erträge steigern Risiko kontrollieren Kunden/ Markt Öffentliche Wahrnehmung optimieren Patientenzufriedenheit steigern Fallzahlen/ Marktanteil steigern Prozesse Prozesseffizienz steigern Prozessqualitätsniveau steigern Managementinstrumentarium weiterentwickeln Mitarbeiter Mitarbeiterqualifikation steigern Mitarbeiterzufriedenheit steigern Patientenorientierung steigern Nachhaltige Werte Umweltorientierte Unternehmenspolitik leben Soziale Verantwortung übernehmen Soziale Vielfalt nutzen Nachhaltigkeit umsetzen Kreditrisikosteuerung illustrativ 14

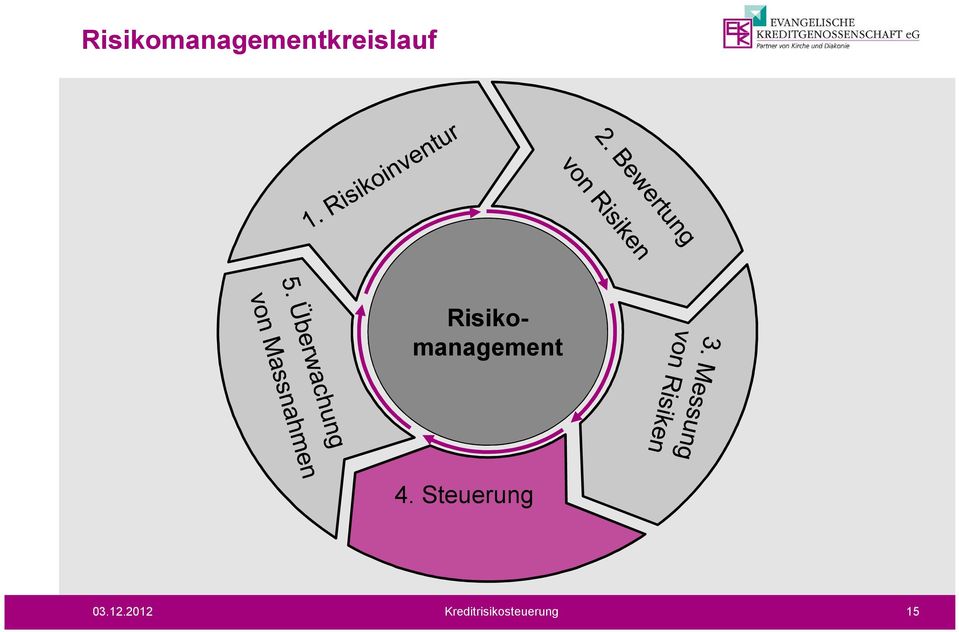

15 Risikomanagementkreislauf Risikomanagement 4. Steuerung Kreditrisikosteuerung 15

16 Risikoinventur Durchführung der Risikoinventur: Welche Risiken sind im Unternehmen vorhanden? Wie sind diese definiert? Wie lassen sich diese voneinander abgrenzen? Risikoarten Marktpreisrisiko Adressenausfallrisiko Liquiditätsrisiko Operationelles Risiko Sonstige bankbetriebliche Risiken 16

17 Risikobewertung Bewertung der Adressenausfallrisiken: Haben die identifizierten Risiken nennenswerte Bedeutung? Müssen wir uns intensiv um diese Risiken kümmern? Wie bedeutend sind die Risiken in Relation zu anderen Risiken? Arten von Adressenausfallrisiken Kundengeschäft Eigengeschäft Kreditrisiko bedeutend bedeutend Beteiligungsrisiko nicht vorhanden bedeutend Kontrahentenrisiko unbedeutend bedeutend Länderrisiko unbedeutend unbedeutend Spreadrisiko unbedeutend bedeutend Migrationsrisiko bedeutend bedeutend 17

18 Risikomessung Messung des Adressenausfallrisikos: Wie hoch schätzen wir die Risiken ein? Welche Wirkungen können sich in unserer GuV ergeben? Welche Wirkungen können sich für unser Vermögen ergeben? 18

19 Risikosteuerung Steuerung des Adressenausfallrisikos: Wie können wir das Risiko steuern? Welche Preise müssen wir für das Risiko veranschlagen? Wie können wir Risiken senken? (Absicherung über Versicherungen, Stellung von Sicherheiten, 19

20 Überwachung der Maßnahmen Überwachung der Maßnahmen: Wirken unsere Steuerungsentscheidungen? Entsprechen unsere Strukturen unseren Vorstellungen? Müssen wir weitere Maßnahmen ergreifen? 20

21 Kreditrisikomanagement Begriffsdefinition Das Kreditrisikomanagement, als Teilbereich des allgemeinen Risikomanagements, beinhaltet neben der Beherrschung aller Risiken aus dem Kreditgeschäft auch die zur Identifikation, Messung und Steuerung von Kreditrisiken notwendigen Instrumente. Maßnahmen, die ein ausschließliches Reagieren auf veränderte Umweltbedingungen darstellen, welche eine Art Rahmenbedingungen für das Kreditgeschäft bilden, innerhalb derer sich das Portfolio von sich aus entwickeln kann, werden als passives Kreditrisikomanagement verstanden. Sie betreffen größtenteils nur das Neugeschäft oder das zur Verlängerung anstehende Geschäft. Aktives Kreditrisikomanagement umschreibt Maßnahmen, die unabhängig von den verursachenden Organisationseinheiten mit dem Ziel umgesetzt werden können, langfristig einen Beitrag zur Gewinnstabilisierung zu leisten, und die auch das Bestandsgeschäft betreffen. 21

22 Kreditrisikomanagement nach Schierenbeck (1) Einzelgeschäftsebene Portfolioebene Ursachendimension Instrumente zur Verbesserung der objektiven Bonitätseinschätzung Kreditwürdigkeitsprüfung Instrumente zur Reduktion des subjektbezogenen Unvermögens Organisatorische, informatorische und personelle Gestaltung des Kreditgeschäfts durch qualifizierte Kreditsachbearbeitung, risikoindifferente Organisationsstruktur und integrierte Kreditüberwachung Wirkungsdimension Aktive Instrumente der Risikosteuerung Risikoüberwälzung durch aktive Besicherung Risikolimitierung durch kreditnehmerspezifische Volumensbegrenzung Passive Instrumente zur Verlustdeckung Berücksichtigung des Kreditrisikos im Kundenzins Aktive Instrumente der Risikosteuerung Orientierung an einem Normportfolio mit der Vorgabe von Abweichungslimiten Verkauf/Zukauf von Kreditrisiken Passive Instrumente zur Verlustdeckung Disposition von Eigenkapitalreserven Stärkung der Ertragskraft Disposition von Liquiditätsreserven 22

23 Kreditrisikomanagement nach Schierenbeck (2) Einzelgeschäftsebene Portfolioebene Ursachendimension Instrumente zur Verbesserung der objektiven Bonitätseinschätzung Kreditwürdigkeitsprüfung Instrumente zur Reduktion des subjektbezogenen Unvermögens Umsetzung der Mindestanforderungen an das Risikomanagement (MaRisk) VR-Control (u. a. Implementierung eines Risikomanagementsystems) Wirkungsdimension Aktive Instrumente der Risikosteuerung Aktive Besicherung Konsortialkredite Risikoorientierte Kompetenzordnung Kreditversicherung Kreditderivate Passive Instrumente zur Verlustdeckung Kalkulation von individuellen Risikoprämien Zusatzprämien für Großkredite Dotierung von EWB Aktive Instrumente der Risikosteuerung Limitsystem Diversifikation, z. B. Securitization Kreditderivate Passive Instrumente zur Verlustdeckung Disposition offener und stiller Eigenkapitalreserven Zusatzprämien für Branchen/Regionen Stärkung der Ertragskraft 23

24 Zusammenspiel der einzelnen Komponenten der Adressrisikosteuerung nach VR-Control Portfoliosteuerung (VR CreditPortfolio Manager) Quantifizierung und Steuerung des Value-at-Risk (unerwarteter Verlust) auf (Teil-)Portfolioebene Einhaltung von Limiten für das allokierte ökonomische und regulatorische Eigenkapital Erwirtschaftung eines risikogerechten Ergebnisanspruchs für die Gesamtbank Individuelle Portfoliostruktur Kreditvolumen Risikoprämien Risikoprämienkalkulation (DB III-Rechner) Ausfallraten Klumpenrisiken/ Korrelationen Rückzahlungsquoten nach Sicherheitenarten Risikoindividuelle Bepreisung des erwarteten Verlusts auf Kreditnehmerebene Adäquate Vorsteuerung von Kreditausfallrisiken durch Mindestbonitätsstandards Verbundeinheitliche Ratingsysteme (VR-Rating) Bonitätsbeurteilung und Kreditnehmerklassifikation 24

25 Gliederung 1 Die EKK stellt sich vor 2 Einleitung 3 Traditionelle Instrumente der Kreditrisikosteuerung 4 Kapitalmarktorientierte Instrumente der Kreditrisikosteuerung 5 Fazit 25

26 Traditionelle Instrumente und deren Nutzungsmöglichkeiten (1) Die traditionellen Produkte können in Instrumente zur Risikobearbeitung, Risikomobilisierung, zur Risikozerfällung und in Instrumente zur Risikoüberwälzung durch Sicherheitenstellung (Risikominderung) sowie Risikolimitierung untergliedert werden. Risikobearbeitung Kreditwürdigkeitsprüfung Früherkennung von Kreditrisiken Problemkreditmanagement Risikomobilisierung (Weitergabe von Kreditrisiken) Kreditvermittlung Gründe: Kreditbeziehungen können aus unterschiedlichsten Gründen, wie beispielsweise Zinsbindungsfristen größer als zehn Jahre, nicht gewünschter Beleihungsrahmen, Gesamtengagementhöhe, Fremdwährungsdarlehen oder Konditionsgestaltung, nicht eingehen können oder wollen Verbundpartner: Hypothekenbanken DG Hyp und Münchener Hypothekenbank (MHB), Bausparkasse Schwäbisch Hall oder Ratenkreditspezialist TeamBank. 26

27 Traditionelle Instrumente und deren Nutzungsmöglichkeiten (2) Kreditsurrogate Gründe: s. o. Verbundpartner: Leasinggesellschaft VR-Leasing Factoring, im Außenhandelsgeschäft als Forfaitierung bezeichnet Gründe: s. o. Verbundpartner: VR Factorem (Joint-Venture-Unternehmen der Natexis Factorem, der Factoringtochter der genossenschaftlichen französischen Banque Populaire Gruppe, mit dem von der VR-Leasing eingebrachten Factoringgeschäft der VR Diskontbank) Forderungsabtretung (Zession) Kreditversicherung (Credit Insurance) Gründe: Absicherung von Einzelengagements oder auch bestimmten Teilen des gesamten Kreditportfolios gegen das Ausfallrisiko Partner: bspw. Euler-Hermes Kreditversicherung (Allianz), Atradius, Coface Holding und R+V Versicherung 27

28 Traditionelle Instrumente und deren Nutzungsmöglichkeiten (3) Risikozerfällung (Risikoteilung, Zergliederung des Gesamtkreditbetrages auf mehrere Kreditgeber) Syndizierung (international)/konsortialkredit (national)/metakredit (regional) Weitergabe eines Großkredites als Syndicated Loans (syndizierte Kredite) von einem oder mehreren Instituten, die als Lead Manager (Koordinatoren) fungieren, an andere Instituten zur Partizipation. Stellen wenige Banken eine Finanzierung konsortial dar, wird dies auch als Club Deal bezeichnet. Partner: Nachbarinstitute beziehungsweise ein Verbundpartner wie die DG Hyp oder hauptsächlich die jeweilige genossenschaftliche Zentralbank (bspw. Standard-Meta). 28

29 Traditionelle Instrumente und deren Nutzungsmöglichkeiten (4) Risikominderung (Reduzierung bis hin zur vollständigen Minimierung von Kreditrisiken) Kreditsicherheiten Kreditsicherheiten Besicherungsform Abhängigkeit vom Bestand einer Forderung Personen- Sach- Akzessorische Fiduziarische sicherheiten sicherheiten Sicherheiten Sicherheiten Dominierende Vertreter der traditionellen Kreditsicherungsinstrumente der Bankenpraxis sind die Bürgschaft und die Garantie. Sie kennzeichnen sich durch die Einstandspflicht eines Dritten bei Ausfall des Kreditnehmers und ähneln damit vom Wirkungsgrad her beispielsweise der Kreditversicherung. Partner: Je nach Sicherheitenart Personen, Unternehmen, Banken, etc. 29

30 Traditionelle Instrumente und deren Nutzungsmöglichkeiten (5) Risikolimitierung Adressrisiko-Limitsystematik 1. Ebene Portfoliolimit Limitierung des Value-at-Risk des Adressrisikoportfolios Einflussfaktoren: Abgleich Ist-/Soll-Portfolio è Value-at-Risk Portfolio < x Mio. EUR 2. Ebene Strukturlimit Blankvolumenlimitierung * je Branche u. Ratingklasse è Blankovolumen Branche, Ratingklasse < x Mio. EUR Gesamtbanklimit Geschäftsplanung Adressrisikoplanung 3. Ebene Einzelengagementlimit Einzelengagementbezogene Blankvolumenlimitierung je Ratingklasse è Blankovolumen Engagement, Ratingklasse < x Mio. EUR Simulation von Stressund Extremszenarios * Das im Rahmen der Limitierung relevante Blankovolumen steht für den potenziellen Verlust aus einer Forderung im Ausfallzeitpunkt. Dieser errechnet sich aus dem Kreditäquivalent im Ausfallzeitpunkt (Exposure at Default, EAD) abzüglich der Erlöse aus der Verwertung vorhandener Sicherheiten. 30

31 Traditionelle Instrumente und deren Nutzungsmöglichkeiten Die Festlegung der globalen Portfoliolimite erfolgt im Rahmen der Top-down-Planung ausgehend vom Gesamtbanklimit. Risikodeckungspotenzial Gesamtbanklimit (Value-at-Risk) Die Bank will innerhalb eines Jahres mit 99%-iger Wahrscheinlichkeit keinen höheren Vermögensverlust als erleiden Strategische Aktienbuch Zinsbuch Währungsbuch Handel Firmenkunden Privatkunden Anlagen Adressrisiko Marktpreisrisiko Marktpreisrisiko Marktpreisrisiko Marktpreisrisiko Marktpreisrisiko Adressrisiko Adressrisiko Adressrisiko Limit Marktpreisrisikoportfolio VaR Limit Adressrisikoportfolio VaR Teilportfolio: Handel+Strat Teilportfolio: Firmenkunden Teilportfolio: Privatkunden

32 N N N J Praxisbeispiele Cockpit Adressrisiko (1/3) Bewertungergebnis Kredit 30 Gewichtung Bewertung 1,00 schlecht mangelhaft Kalkulatorischer Nettozuführungsbedarf 25 1,13 ausreichend Risikodeckung 25 2,21 befriedigend Granularität im Kundengeschäft 10 1,93 gut Granularität im Eigengeschäft 10 1,04 sehr gut 100 1,43 32

33 Praxisbeispiele Cockpit Adressrisiko (2/3) 33

34 Praxisbeispiele Cockpit Adressrisiko (3/3) 34

35 Praxisbeispiele Kennzahlenübersicht Einlagen 35

36 Praxisbeispiele Kennzahlenübersicht Adressenausfallrisiko 36

37 Praxisbeispiele Kennzahlenübersicht Adressenausfallrisiko 37

38 Praxisbeispiele Zusammenspiel von EL, UL und Granularität 38

39 Gliederung 1 Die EKK stellt sich vor 2 Einleitung 3 Traditionelle Instrumente der Kreditrisikosteuerung 4 Kapitalmarktorientierte Instrumente der Kreditrisikosteuerung 5 Fazit 39

40 Instrumente zum Transfer von Kreditrisiken Instrumente zum Transfer von Kreditrisiken Traditionelle Produkte Kapitalmarktprodukte Kreditderivate Securitisation Sonstige Instrumente Credit Default Swaps True Sale Asset Swaps Credit Spread Options Synthetische Securitisation Bond Trading Total Return Swaps Loan Sales Credit Linked Notes Handelsplattform = Kreditderivate (im weiteren Sinne) 40

41 Grundlegende Begriffdefinitionen Derivate Finanzinstrumente, deren Wert aus der Wertentwicklung (Performance) anderer Finanztitel (Underlying, Basisinstrument) abgeleitet wird. Die Basisinstrumente können sowohl konkrete als auch synthetische Vermögensgegenstände sein, beispielhaft seien Aktien, Zinsen oder Indizes genannt. Kreditderivate Kreditderivate, als neue Form der Derivate, sind (außerbörsliche, OTC-) Finanzinstrumente, die es einer Partei (Risikoverkäufer, Sicherungsnehmer, Protection Buyer) ermöglichen, das zugrunde liegende Kreditrisiko gegen Zahlung einer Prämie auf eine andere Partei (Risikokäufer, Sicherungsgeber, Protection Seller) zu übertragen. 41

42 Vertragselemente einer Kreditderivatetransaktion (1) Underlying und Reference Asset Underlying (Risikoaktivum) ist ein Aktivposten im Bestand des Risikoverkäufers, der durch ein Kreditderivat abgesichert werden soll. Referenzaktivum ist ein Instrument, dessen Wertveränderung objektiv den Eintritt eines Kreditereignisses feststellt und die daraus resultierende Ausgleichszahlung festlegt. Reference Asset und Underlying können zwar identisch sein, weichen jedoch in den meisten Fällen voneinander ab. Als Referenz kommen beispielsweise ein Rating, einzelne Kredite oder Anleihen, aber auch Indizes oder Körbe kreditrisikosensitiver Instrumente (Baskets) in Betracht. Credit Event Credit Event ist ein vorher festgelegtes, vertraglich fixiertes Ereignis (Kreditereignis), das die negative Bonitätsveränderung (Bsp. Insolvenz, Herabsetzung Rating) eines Referenzaktivums beschreibt und den Risikokäufer während der Laufzeit des Kreditderivats bei Eintritt dieses Ereignisses zur Zahlung eines Ausgleichs an den Risikoverkäufer verpflichtet. Aufgrund der zentralen Bedeutung des Credit Events in einem Kreditderivatevertrag ist eine klare Definition notwendig. 42

43 Vertragselemente einer Kreditderivatetransaktion (2) Credit Event Payment Tritt ein Credit Event ein, ist der Risikokäufer zur Zahlung eines Ausgleichs (Credit Event Payment) an den Risikoverkäufer verpflichtet. Die Abwicklung kann dabei als Cash Settlement (Barausgleich) Physical Settlement (physische Lieferung des Basisinstruments) oder als Binary Settlement (fixer Ausgleichsbetrag) erfolgen. Credit Fee Für die Übernahme des Kreditrisikos erhält der Risikokäufer vom Risikoverkäufer eine Prämie (Credit Fee). Diese wird in der Regel auf den Nennwert des Referenzaktivums berechnet und in Basispunkten ausgedrückt. 43

44 Ausprägungsformen Grundformen der Kreditderivate Kreditderivate mit nicht linearer Preisfunktion mit linearer Preisfunktion Credit Default Produkte Credit Spread Produkte Total Return Produkte Credit Default Swap Credit Linked Note Credit Spread Option Total Return Swap 44

45 Ausprägungsformen - Credit Default Swap (CDS) Einfachste und gebräuchlichste Form von Kreditderivaten Strukturen dieses Produktes finden sich auch in anderen Kreditderivaten, bspw. Credit Linked Notes oder Total Return Swaps, wieder Risikokäufer ist verpflichtet, bei Eintritt eines vorab spezifizierten Kreditereignisses (Credit Event) eine Ausgleichszahlung an den Risikoverkäufer zu entrichten. Für diese Absicherung des Kreditrisikos zahlt der Risikoverkäufer eine Art Versicherungsprämie als Schutz vor Zahlungsausfall. Produktbezeichnung sowohl Credit Default Option (up front payment, Prämienleistung einmalig zu Beginn des Geschäftes) als auch Credit Default Swap (periodisch annualisierten Prämienzahlung). Offizielle Bezeichnung durch die BaFin als Credit Default Swap Einordnung aber gerade aufgrund der asymmetrischen Zahlungs- und Risikostruktur als Option Risikoverkäufer (Protection Buyer) Prämie Leistung bei Eintritt des Ausfallereignisses Risikokäufer (Protection Seller) 45

46 Ausprägungsformen - Credit Spread Option (CSO) Option, deren Basiswert als ein Credit Spread zwischen einem risikobehafteten Referenzaktivum und einer quasi-risikolosen Benchmark (bei ansonsten gleichen Konditionen und gleicher Laufzeit) wie zum Beispiel eine Staatsanleihe oder als Aufschlag auf einen entsprechenden LIBOR-Satz definiert ist. Unter Credit Spread ist eine in Basispunkten ausgedrückte Risikomarge zu verstehen, die ein Maß für das in Schuldtiteln enthaltene Kreditrisiko ist. Der Käufer einer Credit Spread Option erwirbt das Recht, das Referenzaktivum zu einem festgelegten Credit Spread innerhalb einer bestimmten Frist vom Optionsverkäufer zu kaufen (Call) oder zu verkaufen (Put). Dafür erhält der Verkäufer vom Käufer der Option eine bei Vertragsabschluss fällige Prämie. So entspricht beispielsweise eine Ausweitung des Credit Spreads einer Verschlechterung der Kreditqualität des Referenzschuldners, was wiederum zu einer Erhöhung des Wertes einer Credit Spread Put Option führt. Optionsprämie Optionsverkäufer Ausgleichzahlung bei Ausübung durch Optionskäufer Optionskäufer 46

47 Ausprägungsformen - Total Return Swap (TRS) Der Risikoverkäufer tauscht neben den Erträgen aus dem Risikoaktivum (zum Beispiel eine Anleihe) auch dessen Kurswertänderungen mit dem Risikokäufer gegen die Zahlung eines in der Regel variablen Referenzzinses (in der Regel LIBOR) zuzüglich einer Risikoprämie aus. Heranziehung der gesamten Wertänderung - also nicht nur bonitätsbedingte, sondern zusätzlich auch zinsinduzierte Marktwertänderungen - des Referenzaktivums als Maßstab für die Ausgleichszahlung. Ausgleichszahlungen finden nicht nur bei einem Kreditereignis, sondern periodisch, in der Regel quartalsweise, statt. Liegt der festgelegte Marktwert unter dem zuletzt ermittelten Wert, erhält der Risikoverkäufer vom Risikokäufer die Differenz als Ausgleichszahlung. Im gegenteiligen Falle einer Marktwertsteigerung muss der Risikoverkäufer diese jedoch an den Risikokäufer im Sinne einer Ausgleichszahlung abtreten. Sinkt der Wert des Risikoaktivums auf Null, muss der Sicherungsgeber seinem Kontrahenten den Kreditverlust kompensieren und der TRS wird beendet. TRS-Verkäufer (Risikoverkäufer) Variabler Zins + Risikoprämie Gesamtergebnis des Basisinstruments TRS-Käufer (Risikokäufer) 47

48 Ausprägungsformen - Credit Linked Note (CLN) (1) Kombination einer Anleihe mit einem Kreditderivat. Der Risikokäufer erwirbt die vom Risikoverkäufer emittierte Anleihe zum Nominalbetrag beziehungsweise Ausgabepreis und erhält dafür eine Verzinsung. Als Emittent tritt häufig eine Zweckgesellschaft (Special Purpose Vehicle, SPV) auf. Die Höhe der Rückzahlung ist an den Eintritt eines Kreditereignisses im Reference Asset gebunden. Tritt ein solches ein, wird die CLN zum Nennwert unter Abzug eines Ausgleichsbetrages zurückgezahlt. Bei Nichteintritt erfolgt die Tilgung regulär, das heißt zum Nominalbetrag. Bei einer CLN existiert für den Risikoverkäufer kein Kontrahentenrisiko, da im Falle eines Credit Events aufgrund der Bereitstellung bei Kauf das benötigte Kapital bereits vorhanden ist. Allerdings trägt der Investor einer CLN die Ausfallrisiken von zwei Adressen, und zwar die des Referenzaktivums sowie die des Emittenten. Dieses doppelte Risiko spiegelt sich in der Regel in einer höheren Verzinsung als bei einer traditionellen Schuldverschreibung mit sonst identischer Ausstattung wider. Eine CLN ist aufgrund ihrer Ähnlichkeit mit einer Anleihe voll bilanzwirksam. 48

49 Ausprägungsformen - Credit Linked Note (CLN) (2) CLN-Emittentin (Risikoverkäufer) Nominalbetrag des Kredites Nominalverzinsung Nominalbetrag bzw. Ausgabepreis Verzinsung Leistung bei Eintritt des Ausfallereignisses CLN-Erwerber (Risikokäufer) Kredit (Referenzaktivum) 49

50 Securitisation: Asset Backed Securities ABS sind durch einen Bestand unverbriefter Forderungen (Assets) gesicherte (Backed) Wertpapiere (Securities). Sie können in Abhängigkeit von der jeweiligen der Verbriefung zugrunde liegenden Forderungsart differenziert werden. Die häufigste Ausprägungsform stellt die Verbriefung von Immobilienforderungen, als Mortgage Backed Securities (MBS) bezeichnet, dar. Diese lässt sich nochmals in private (Residential Mortgage Backed Securities, RMBS) und gewerbliche (Commercial Mortgage Backed Securities, CMBS) Immobilienforderungen untergliedern. Eine weitere Ausprägungsform stellen die Verbriefungen von Schulden (Collateralized Debt Obligation, CDO) dar. Besteht der Forderungspool aus Wertpapieren oder Krediten, so wird von Collateralized Bond Obligations (CBOs) beziehungsweise Collateralized Loan Obligations (CLOs) gesprochen. Darüber hinaus können prinzipiell auch alle sonstigen Forderungsarten (ABS im engeren Sinne) wie beispielsweise Konsumentenkredite, Kreditkarten-forderungen, Leasingforderungen, Forderungen aus Lieferung und Leistung sowie von erst in der Zukunft entstehenden Cash Flows verbrieft werden. Grundsätzlich wird bezüglich der Übertragung von Aktiva zwischen zwei Verbriefungsarten unterschieden: True-Sale- und synthetische Securitisation. Bei einer True-Sale-Transaktion ( echter Verkauf ) gehen die zu verbriefenden Forderungen inklusive den inhärenten unsystematischen und systematischen Risiken rechtlich wirksam auf die Zweckgesellschaft über und werden damit dem Einfluss des Originators (Bank) vollständig entzogen. Dahingegen erfolgt bei einer synthetischen Securitisation lediglich die Übertragung der mit den Forderungen verbundenen Ausfallrisiken und damit des unsystematischen Risikos. 50

51 Grundstruktur einer True-Sale-Struktur Arranger Strukturierung 1. Schritt: Verkauf der Aktiva an das SPV 2. Schritt: Emission von Wertpapieren am Kapitalmarkt Organisator (Förderungs- Verkäufer) i.d.r. - Servicer Verkauf des Forderungsportfolios Kaufpreis SPV (Förderungskäufer) CLNs Emissionserlös Bankenkonsortium CLNs Kaufpreis Investoren Zahlungsstrom aus dem Portfolio (Z&T) Zins- und Tilgungszahlungen (Z&T) Forderungsschuldner Möglich weitere Beteiligte Kreditverbesserung Überwachung Rating (externer) ServiceAgent Servicer Abwicklung Treuhänder/Trustee Verwaltung Rating-Agentur Bewertung Externe Sicherungsgeber Sicherungszusagen Quelle: Eigene Darstellung in Anlehnung an Jobst, A. A. (2002), S. 6 51

52 Grundstruktur einer synthetischen Verbriefung mit Verwendung eines SPVs Arranger Strukturierung 1. Schritt: Transfer der Ausfallrisiken des Referenzpools an das SPV 2. Schritt: Emission von Wertpapieren am Kapitalmarkt Organisator (Sicherungsnehmer) Credit Default Swap CDS CDS-Prämie SPV (Sicherungsgeber) CLNs Emissionserlös Bankenkonsortium CLNs Kaufpreis Investoren Zahlungen bei Ausfällen Zins- und Tilgungszahlungen (Z&T) Forderungsschuldner Kauf preis Collateral Z&T Kreditverbesserung Überwachung Rating Möglich weitere Beteiligte Überwachung Treuhänder/Trustee Verwaltung Rating-Agentur Bewertung Externe Sicherungsgeber Sicherungszusagen Quelle: Emse, C. (2005), S

53 Systematisierung von ABS inklusive DZ-Bank-Transaktionen Asset Backed Secuities (ABS) i.w.s ABS i.e.s. Schulden (DEBT) (CDO) Immobilienforderung (MBS) Bauhaus (2000) Kreditkartenvermittlung VR Circle I + II (2005); III (2006), etc. Konsumentenkredite Promise Z (2001) Kredite (Loans) (CLO) Private Wohnungs- Baudarlehen (RMBS) Gelt (2002) League ( ) Leasingforderungen Forderungen aus Lieferung und Leistung Zukünftige Einnahmen CLN BAG Hamm ( ) Anleihen (Bonds) (CBO) Sonstige ABS Dynaso I-III (2002, ) Gewerbliche Hypo- Thekendarlehen (CMBS) Provide-VR (2002, ) Proscore-VR (2005) = ABS-Transaktionen der DZ Bank Konsus (2004) Styx (2005) 53

54 Synthetische Securitisation (1) Beispielhafte Darstellung der Struktur Provide-VR 2004 Überprüfung Kredit - genossen - schaft Kredit - genossen - schaft... Kredit - genossen - schaft Referenzportfolien der KGen Risikotransfer durch Credit Linked IHS DG HYP DG HYP Portfolio Portfolio KG.. Portfolio KG Risikotransfer Portfolio durch Garantie der KfW (CDS) Globaldarlehen KfW (optional) KfW Kapitalmärkte Ausfallrisiken der Portfolien DG HYP und KGen Kreditgenossenschaften Ausfallrisiko KG Risikotransfer Super Senior Swap SPV Risikotransfer Credit Linked Notes First Loss Piece (CLN) OECD Banken Risikotransfer Refinanzierung durch Credit Linked IHS (Kaufpreiszahlung) OECD Banken Schuldrechtliche Verpflichtung zur Forderungsabtretung inkl. Grundschuld an DG HYP Sicherungs - geber KG -Risiko 54

55 Synthetische Securitisation (2) Transaktionsstruktur PROSCORE-VR

56 Synthetische Securitisation (3) Grundstruktur der VR Circle als Kreislaufmodell Sicherungsnehmer Sicherungsgeber KG 1 KG 1 KG 2 KG 3 Risikotransfer per KG-CLN Zweck-gesellschaft VR Circle Ltd., Jersey (SPV) Risikotransfer per SPV-CLN KG 2 KG 3... KG-CLNs 1 bis 13 SPV- CLN... KG 13 KG 13 Bilanz der Kreditgenossenschaften Kredit SPV-CLN Refi KG-CLN EK 56

57 Sonstige Instrumente (1) Asset Swap Kombination eines festverzinslichen Wertpapiers (Asset) mit einem Zinsswap, der die Festzinszahlungen der Anleihe in variable Zinszahlungen tauscht. Im Rahmen dieser Transaktion wird das systematische Zinsänderungsrisiko der festverzinslichen Anleihe durch den Zinsswap eliminiert und der Asset Swap-Käufer (Investor) trägt lediglich das isolierte Kreditrisiko der Anleihe. Bond Trading Handel mit Schuldverschreibungen (Bonds) Loan Sales Einfacher Forderungsverkauf, bei dem Banken große Kreditengagements sowohl zum Zeitpunkt der Kreditvergabe als auch während der Kreditlaufzeit teilweise oder vollständig verkaufen. Eine Trennung zwischen dem zugrunde liegenden Kredit und dem Kreditrisiko erfolgt nicht. Alle Zahlungsströme des Schuldners sowie das Risiko von Leistungsstörungen beziehungsweise des Ausfalls des Schuldners gehen auf den Kreditkäufer über. Die Rechte und Pflichten gegenüber dem Kreditnehmer verbleiben dem Kreditgeber. 57

58 Sonstige Instrumente (2) Indizes, Broker und offene Handelsplattformen Es gibt bereits diverse Kreditderivateindizes wie itraxx oder CDX, in denen jeweils die 125 liquidesten Investment Grade-Adressen von Europa und Nordamerika zusammengefasst sind. Darüber hinaus existieren Handelsplattformen wie Creditex und Informationsdienste wie Markit. Ebenso versuchen Börsen wie RMX (ehem. Deutsche Kredit Börse (DeKreBo)) oder die amerikanische Kreditbörse DebtX und die Chicago Mercantile Exchange (CME) einen liquiden Sekundärmarkt zu implementieren. 58

59 Anwendungsmöglichkeiten - Übersicht Anwendungsmöglichkeiten Aktivmanagement Passivmanagement Eigenhandel Ziel: Herbeiführung der gewünschten Struktur des Bonitätsrisikos der Aktivseite Ziel: Verringerung der Refinanzierungskosten Ziel: Partizipation an Bonitätsveränderungen durch Spekulation oder Arbitrage Dies geschieht ohne Wissen und Zustimmung des Kreditkunden, wodurch die Kundenbeziehung nicht beeinflusst wird! 59

60 Anwendungsmöglichkeiten Aktivmanagement (1) Absicherung von Krediten Einzelgeschäfts- (Micro Hedge) und Portfolioebene (Macro Hedge) Eliminierung von bestehenden Bonitätsrisiken Absicherung (Hedging) von Neugeschäften Optimierung bestehender Kreditlinien und Kontrahentenlimite (Kreditlinienmanagement) Übernahme von Kreditrisiken Diversifikation ohne nennenswerte Kapitalbindung Verringerung von Klumpenrisiken Erschließung neuer Märkte Optimierung des Kreditrisikoportfolios Optimierung der Rendite-Risiko-Struktur (Portfoliotheorie nach Markowitz, CAPM) und Gestaltung des Kreditrisikoportfolios durch gezielte Heraus- und Hereinnahme von Kreditrisiken Bank wird künftig zum Lagerhaus für Kredite mit häufigem Lagerumschlag!?! 60

61 Anwendungsmöglichkeiten Aktivmanagement (2) Beispiel: 61

62 Anwendungsmöglichkeiten Passivmanagement/Eigenhandel Passivmanagement Verringerung der Refinanzierungskosten Absicherung zukünftiger Finanzierungskosten Eigenhandel Spekulation Partizipation an Bonitätsveränderungen durch Aufbau offener Positionen Arbitrage Partizipation an Bonitätsveränderungen durch Nutzung von Preisbeziehungsweise Bewertungsunterschieden zwischen Märkten in einem Zeitpunkt durch zwei Geschäfte 62

63 Gliederung 1 Die EKK stellt sich vor 2 Einleitung 3 Traditionelle Instrumente der Kreditrisikosteuerung 4 Kapitalmarktorientierte Instrumente der Kreditrisikosteuerung 5 Fazit 63

64 Ziel des Managements von Ausfallrisiken ist eine Optimierung der Rendite-Risiko-Struktur Ertrag Kredit Portfolio VR-Banken Diversifizierung über Kapitalmarktinstrumente Schuldschein Portfolio VR-Banken (Schritt 2) VR-Banken (Schritt 1) Rahmenbedingungen Kreditstruktur Risikoprämienvereinnahmung i rf VR-Banken (heute) Risiko 64

65 Zusammenfassende Darstellung Aufgrund ihrer vielfältigen Anwendungsmöglichkeiten und Vorteile werden Instrumente zur Kreditrisikosteuerung weiter an Bedeutung gewinnen. Im Rahmen des kapitalmarktorientierten Kreditrisikotransfers sind Kreditderivate ein zentrales Instrument. Achtung: Das Risiko wird insgesamt nicht weniger, sondern nur anders verteilt! Wichtig ist nicht ob man Kreditrisikomanagement betreibt, wichtig ist WANN und WIE man es umsetzt! 65

66 Übergreifende Erkenntnisse Konsequente Umsetzung Wunsch und Wirklichkeit? 66

67 Übergreifende Erkenntnisse Konsequente Umsetzung Wunsch und Wirklichkeit? 67

68 Vielen Dank für Ihre Aufmerksamkeit EVANGELISCHE KREDITGENOSSENSCHAFT eg Seidlerstraße Kassel Telefon: ekk@ekk.de Internet: Filialen: Berlin Eisenach Frankfurt (M.) Hannover Karlsruhe Kassel München Neuendettelsau Nürnberg Rummelsberg Schwerin Speyer Stuttgart Beratungsbüro Erfurt Repräsentanz Wien

Kreditportfoliosteuerung. Dr. Marco Kern 10. Juni 2013

Kreditportfoliosteuerung Dr. Marco Kern 10. Juni 2013 Gliederung 1 Die EKK stellt sich vor 2 Einleitung 3 Traditionelle Instrumente der Kreditportfoliosteuerung 4 Kapitalmarktorientierte Instrumente der

Kreditportfoliosteuerung Dr. Marco Kern 10. Juni 2013 Gliederung 1 Die EKK stellt sich vor 2 Einleitung 3 Traditionelle Instrumente der Kreditportfoliosteuerung 4 Kapitalmarktorientierte Instrumente der

Kreditportfoliosteuerung. Dr. Marco Kern 02. Juni 2014

Kreditportfoliosteuerung Dr. Marco Kern 02. Juni 2014 Gliederung 1 Die EKK stellt sich vor 2 Einleitung 3 Traditionelle Instrumente der Kreditportfoliosteuerung 4 Kapitalmarktorientierte Instrumente der

Kreditportfoliosteuerung Dr. Marco Kern 02. Juni 2014 Gliederung 1 Die EKK stellt sich vor 2 Einleitung 3 Traditionelle Instrumente der Kreditportfoliosteuerung 4 Kapitalmarktorientierte Instrumente der

Gemeinsam Zukunft gestalten Kreditportfoliosteuerung

Gemeinsam Zukunft gestalten Kreditportfoliosteuerung Dr. Marco Kern 08.12.2014 Gliederung Die Evangelische Bank stellt sich vor Einleitung Traditionelle Instrumente der Kreditportfoliosteuerung Kapitalmarktorientierte

Gemeinsam Zukunft gestalten Kreditportfoliosteuerung Dr. Marco Kern 08.12.2014 Gliederung Die Evangelische Bank stellt sich vor Einleitung Traditionelle Instrumente der Kreditportfoliosteuerung Kapitalmarktorientierte

Grundlagen und Bewertung

Credit Default Swaps - Grundlagen und Bewertung t Camp 2009 Prof. Dr. Helmut Gründl Humboldt-Universität zu Berlin Helmut Gründl Credit Default Swaps -1- Credit Default Swaps: Ein Beispiel für Asset-Backed

Credit Default Swaps - Grundlagen und Bewertung t Camp 2009 Prof. Dr. Helmut Gründl Humboldt-Universität zu Berlin Helmut Gründl Credit Default Swaps -1- Credit Default Swaps: Ein Beispiel für Asset-Backed

Corporate Finance. Kreditderivate: Anreizprobleme aus dem Kreditrisikohandel

Corporate Finance Kreditderivate: Anreizprobleme aus dem Kreditrisikohandel 1 Corporate Finance Kreditderivate: Anreizprobleme aus dem Kreditrisikohandel 2 Kreditderivate: Anreizprobleme aus dem Kreditrisikohandel

Corporate Finance Kreditderivate: Anreizprobleme aus dem Kreditrisikohandel 1 Corporate Finance Kreditderivate: Anreizprobleme aus dem Kreditrisikohandel 2 Kreditderivate: Anreizprobleme aus dem Kreditrisikohandel

Veranlagen Wertpapiere und Kapitalmarkt

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

RISIKOFAKTOR - CREDIT SPREADS

RISIKOFAKTOR - CREDIT SPREADS ABSICHERUNG, AKTIVE RISIKOSTEUERUNG UND HANDEL MIT CREDIT DEFAULT SWAPS (CDS) Einführungsprozess zur schnellen und effizienten Produktnutzung VERÄNDERTES UMFELD FÜR DAS KREDITGESCHÄFT

RISIKOFAKTOR - CREDIT SPREADS ABSICHERUNG, AKTIVE RISIKOSTEUERUNG UND HANDEL MIT CREDIT DEFAULT SWAPS (CDS) Einführungsprozess zur schnellen und effizienten Produktnutzung VERÄNDERTES UMFELD FÜR DAS KREDITGESCHÄFT

Financial Engineering....eine Einführung

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

KONZEPT ACTIVE BOND SELECTION. Rentenmarktentwicklungen aktiv vorgreifen

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Ein Cap ist eine vertragliche Vereinbarung, bei der der kaufenden Partei gegen Zahlung einer Prämie eine Zinsobergrenze garantiert wird.

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

3.6Derivate Finanzinstrumente

3.6Derivate Finanzinstrumente S.1 Quelle: http://www.eurexchange.com/resources/web_based_training/futures_optionen/index.html S.2 Der Inhaber eines Optionsscheins(Warrant)hat das Recht, während einer bestimmten

3.6Derivate Finanzinstrumente S.1 Quelle: http://www.eurexchange.com/resources/web_based_training/futures_optionen/index.html S.2 Der Inhaber eines Optionsscheins(Warrant)hat das Recht, während einer bestimmten

Kreditrisikotransfer

Bernd Rudolph Bernd Hofmann Albert Schaber Klaus Schäfer Kreditrisikotransfer Moderne Instrumente und Methoden 2., überarbeitete und erweiterte Auflage Springer Gabler Inhaltsverzeichnis 1 Neue Instrumente

Bernd Rudolph Bernd Hofmann Albert Schaber Klaus Schäfer Kreditrisikotransfer Moderne Instrumente und Methoden 2., überarbeitete und erweiterte Auflage Springer Gabler Inhaltsverzeichnis 1 Neue Instrumente

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Risikodiversifikation. Birgit Hausmann

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Generalthema: Organisationsformen des Kreditgeschäfts. Fragen Thema 7: Künftige Organisationsformen des Kreditgeschäfts

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

(24) Risikomanagement mit Swaps. Stefanie Kornek

Risikomanagement mit Swaps. Stefanie Kornek") (24) Risikomanagement mit Swaps Stefanie Kornek Inhaltsverzeichnis 1) Definition Swap 2) Formen des Swap 3) Zinsswap 3.1) Motive für Zinsswap 3.2) Beispiele für Zinsswap 4) Währungsswap 4.1) Motive für

(24) Risikomanagement mit Swaps Stefanie Kornek Inhaltsverzeichnis 1) Definition Swap 2) Formen des Swap 3) Zinsswap 3.1) Motive für Zinsswap 3.2) Beispiele für Zinsswap 4) Währungsswap 4.1) Motive für

Kreditrisikomanagement in Banken Kredit- und Makroderivate

Akademie Bayerischer Genossenschaften Grainau 1 Kreditrisikomanagement in Banken Kredit- und Makroderivate Kontakt: gerhard@schweimayer.de Kreditderivate 2 Kreditderivate - Definition und Grundlagen Kreditrisikomanagement

Akademie Bayerischer Genossenschaften Grainau 1 Kreditrisikomanagement in Banken Kredit- und Makroderivate Kontakt: gerhard@schweimayer.de Kreditderivate 2 Kreditderivate - Definition und Grundlagen Kreditrisikomanagement

Das Seminarangebot richtet sich an drei Gruppen von Frauen:

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Basel II für Praktiker

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

EINE SICHERE SACHE. Inspiriert investieren. Kurzläufer-Anleihe

EINE SICHERE SACHE Kurzläufer-Anleihe Unsere gemeinsame Inspiration - bei vollem Kapitalschutz von der Entwicklung der Aktienmärkte profitieren! Kurzläufer-Anleihe Die Kurzläufer-Anleihe bietet Ihnen bei

EINE SICHERE SACHE Kurzläufer-Anleihe Unsere gemeinsame Inspiration - bei vollem Kapitalschutz von der Entwicklung der Aktienmärkte profitieren! Kurzläufer-Anleihe Die Kurzläufer-Anleihe bietet Ihnen bei

Forward Rate Agreements sind OTC-Produkte, werden meist telefonisch vereinbart.

3.6 Derivate Finanzinstrumente / 3.6.2 Forward Rate Agreement EinForward-Kontrakt ist die Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren

3.6 Derivate Finanzinstrumente / 3.6.2 Forward Rate Agreement EinForward-Kontrakt ist die Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren

Energieaudit. Energieaudit.

Energieaudit Energieaudit. Wir begleiten Sie ganzheitlich. Von der Prüfung, ob ein Energieaudit für Sie verpflichtend wird, bis zur erfolgreichen Realisierung. Neue gesetzliche Vorgaben ab 2015 Klimaaktiv!

Energieaudit Energieaudit. Wir begleiten Sie ganzheitlich. Von der Prüfung, ob ein Energieaudit für Sie verpflichtend wird, bis zur erfolgreichen Realisierung. Neue gesetzliche Vorgaben ab 2015 Klimaaktiv!

Gewinnausschüttung der Sparkasse

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Senatsverwaltung für Finanzen

Senatsverwaltung für Finanzen 1 Senatsverwaltung für Finanzen, Klosterstraße 59, D-10179 Berlin (Postanschrift) An die Vorsitzende des Hauptausschusses des Abgeordnetenhauses von Berlin über den Präsidenten

Senatsverwaltung für Finanzen 1 Senatsverwaltung für Finanzen, Klosterstraße 59, D-10179 Berlin (Postanschrift) An die Vorsitzende des Hauptausschusses des Abgeordnetenhauses von Berlin über den Präsidenten

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Deutsche SPV und TSI Verbriefungsplattform

Deutsche SPV und TSI Verbriefungsplattform Deutsche SPV über die TSI Ein Standard im deutschen Kapitalmarkt Seit 2005 stellt die TSI Services GmbH (TSI Services) deutsche Zweckgesellschaften (Special Purpose

Deutsche SPV und TSI Verbriefungsplattform Deutsche SPV über die TSI Ein Standard im deutschen Kapitalmarkt Seit 2005 stellt die TSI Services GmbH (TSI Services) deutsche Zweckgesellschaften (Special Purpose

Aktives Zinsmanagement

Aktives Zinsmanagement 12.11.2009 Seite 1 Zusammen geht mehr DZ BANK Gruppe November 2009 Aktives Zinsmanagement Aktives Zinsmanagement 12.11.2009 Seite 2 Die vier Säulen der deutschen Bankenlandschaft

Aktives Zinsmanagement 12.11.2009 Seite 1 Zusammen geht mehr DZ BANK Gruppe November 2009 Aktives Zinsmanagement Aktives Zinsmanagement 12.11.2009 Seite 2 Die vier Säulen der deutschen Bankenlandschaft

Basel II - Die Bedeutung von Sicherheiten

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

Customer Recovery Controlling. Dr. Franziska Seidl 11. Juni 2012

Customer Recovery Controlling Dr. Franziska Seidl 11. Juni 2012 Agenda 1 Customer Recovery Management 2 Controlling 3 Customer Recovery Controlling 4 Fazit 2 Agenda 1 Customer Recovery Management 2 Controlling

Customer Recovery Controlling Dr. Franziska Seidl 11. Juni 2012 Agenda 1 Customer Recovery Management 2 Controlling 3 Customer Recovery Controlling 4 Fazit 2 Agenda 1 Customer Recovery Management 2 Controlling

Taschenguide. Forderungsverkauf. Wie Sie Ihre Liquidität sichern. Bearbeitet von Ina Klose, Claus Wieland

Taschenguide Forderungsverkauf Wie Sie Ihre Liquidität sichern Bearbeitet von Ina Klose, Claus Wieland Neuausgabe 2007. Buch. 96 S. ISBN 978 3 448 08589 1 Recht > Handelsrecht, Wirtschaftsrecht > Handels-

Taschenguide Forderungsverkauf Wie Sie Ihre Liquidität sichern Bearbeitet von Ina Klose, Claus Wieland Neuausgabe 2007. Buch. 96 S. ISBN 978 3 448 08589 1 Recht > Handelsrecht, Wirtschaftsrecht > Handels-

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements Prof. Dr. Arnd Wiedemann Methoden CRM / WS 12-13 1 Agenda Teil A: Teil B: Teil C: Finanzmathematisches Basiswissen

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements Prof. Dr. Arnd Wiedemann Methoden CRM / WS 12-13 1 Agenda Teil A: Teil B: Teil C: Finanzmathematisches Basiswissen

Hochschule Rhein-Main. Sommersemester 2015

von Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 4. Mai 2015 von Diskontfaktoren: Legt man heute (in t) 1 Einheit bis T an, und erhält dafür in T insgesamt x zurück (mit Zinseszins,

von Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 4. Mai 2015 von Diskontfaktoren: Legt man heute (in t) 1 Einheit bis T an, und erhält dafür in T insgesamt x zurück (mit Zinseszins,

Risikomanagement eienr Kreditgenossenschaft - Die Studenten des Lehrstuhls für BWL, Bank- und Kreditwirtschaft der Universität Würzburg bei der VR

Risikomanagement eienr Kreditgenossenschaft - Die Studenten des Lehrstuhls für BWL, Bank- und Kreditwirtschaft der Universität Würzburg bei der VR Bank Kitzingen eg Aufbau einer Kreditgenossenschaft Satzung

Risikomanagement eienr Kreditgenossenschaft - Die Studenten des Lehrstuhls für BWL, Bank- und Kreditwirtschaft der Universität Würzburg bei der VR Bank Kitzingen eg Aufbau einer Kreditgenossenschaft Satzung

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Ausgewählte Fragen zu Credit Default Swaps (CDS)

") Jürgen Göttinger Ausgewählte Fragen zu Credit Default Swaps (CDS) Rechtliche und wirtschaftliche Betrachtung von CDS samt empirischer Erhebung VDM Verlag Dr. Müller Inhaltsverzeichnis 1 Einleitung und

Jürgen Göttinger Ausgewählte Fragen zu Credit Default Swaps (CDS) Rechtliche und wirtschaftliche Betrachtung von CDS samt empirischer Erhebung VDM Verlag Dr. Müller Inhaltsverzeichnis 1 Einleitung und

Das Ziel ist Ihnen bekannt. Aber was ist der richtige Weg?

FOCAM Family Office Das Ziel ist Ihnen bekannt. Aber was ist der richtige Weg? Im Bereich der Finanzdienstleistungen für größere Vermögen gibt es eine Vielzahl unterschiedlicher Anbieter und Lösungswege.

FOCAM Family Office Das Ziel ist Ihnen bekannt. Aber was ist der richtige Weg? Im Bereich der Finanzdienstleistungen für größere Vermögen gibt es eine Vielzahl unterschiedlicher Anbieter und Lösungswege.

Comprehensive Quantitative Impact Study 2010

Comprehensive Quantitative Impact Study 2010 Handelsbuch (Trading Book) Karsten Stickelmann Zentralbereich Banken und Finanzaufsicht Deutsche Bundesbank Frankfurt am Main, 18. Februar 2010 Wesentliche

Comprehensive Quantitative Impact Study 2010 Handelsbuch (Trading Book) Karsten Stickelmann Zentralbereich Banken und Finanzaufsicht Deutsche Bundesbank Frankfurt am Main, 18. Februar 2010 Wesentliche

UNTERNEHMENS-NACHFOLGE PL ANEN. Mit dem St. Galler Nachfolge-Prozess weitsichtig und frühzeitig planen

UNTERNEHMENS-NACHFOLGE PL ANEN Mit dem St. Galler Nachfolge-Prozess weitsichtig und frühzeitig planen HEUTE BEGINNEN Erfolgreiche Unternehmer haben ein anderes Verhältnis zu ihrer Firma als Manager im

UNTERNEHMENS-NACHFOLGE PL ANEN Mit dem St. Galler Nachfolge-Prozess weitsichtig und frühzeitig planen HEUTE BEGINNEN Erfolgreiche Unternehmer haben ein anderes Verhältnis zu ihrer Firma als Manager im

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

Stellungnahme. des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Entwurf des CRD IV Umsetzungsgesetzes (Drucksache 17 / 10974)

") Stellungnahme des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Entwurf des CRD IV Umsetzungsgesetzes (Drucksache 17 / 10974) Gesamtverband der Deutschen Versicherungswirtschaft e. V. Wilhelmstraße

Stellungnahme des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Entwurf des CRD IV Umsetzungsgesetzes (Drucksache 17 / 10974) Gesamtverband der Deutschen Versicherungswirtschaft e. V. Wilhelmstraße

Pioneer Investments Substanzwerte

Pioneer Investments Substanzwerte Wahre Werte zählen mehr denn je In turbulenten Zeiten wollen Anleger eines: Vertrauen in ihre Geldanlagen. Vertrauen schafft ein Investment in echten Werten. Vertrauen

Pioneer Investments Substanzwerte Wahre Werte zählen mehr denn je In turbulenten Zeiten wollen Anleger eines: Vertrauen in ihre Geldanlagen. Vertrauen schafft ein Investment in echten Werten. Vertrauen

Business Model Canvas

Business Model Canvas Business Model Canvas ist ein strategisches Management Tool, mit dem sich neue und bestehende Geschäftsmodelle visualisieren lassen. Demnach setzt sich ein Geschäftsmodell aus neun

Business Model Canvas Business Model Canvas ist ein strategisches Management Tool, mit dem sich neue und bestehende Geschäftsmodelle visualisieren lassen. Demnach setzt sich ein Geschäftsmodell aus neun

Weltspartags-Wochen! Gut aufgestellt mit den Zertifikaten der DekaBank.

1 Weltspartags-Wochen! Gut aufgestellt mit den Zertifikaten der DekaBank. DekaBank 2,50 % Deka-DividendenStrategie CF (A) Aktienanleihe 02/2017 der Kreissparkasse Freudenstadt. Neue Perspektiven für mein

1 Weltspartags-Wochen! Gut aufgestellt mit den Zertifikaten der DekaBank. DekaBank 2,50 % Deka-DividendenStrategie CF (A) Aktienanleihe 02/2017 der Kreissparkasse Freudenstadt. Neue Perspektiven für mein

Subprime-Papiere im Depot der Banken

Subprime-Papiere im Depot der Banken Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch

Subprime-Papiere im Depot der Banken Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch

Statement. Dr. Jens Sträter zeb/rolfes.schierenbeck.associates

Statement Dr. Jens Sträter zeb/rolfes.schierenbeck.associates Das mittelständische Firmenkundengeschäft in Deutschland Zufriedenheit, Erwartungen und Anregungen des deutschen Mittelstands Pressegespräch

Statement Dr. Jens Sträter zeb/rolfes.schierenbeck.associates Das mittelständische Firmenkundengeschäft in Deutschland Zufriedenheit, Erwartungen und Anregungen des deutschen Mittelstands Pressegespräch

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Erfolgreich handeln mit Optionen

Erfolgreich handeln mit Optionen INHALT 01 GRUNDLAGEN VON 05 OPTIONEN 02 GRIECHEN 13 Delta 14 Gamma 18 Vega 21 Theta 24 03 VOLATILITÄT 27 Historische Volatilität 29 Implizite Volatilität 31 Volatility

Erfolgreich handeln mit Optionen INHALT 01 GRUNDLAGEN VON 05 OPTIONEN 02 GRIECHEN 13 Delta 14 Gamma 18 Vega 21 Theta 24 03 VOLATILITÄT 27 Historische Volatilität 29 Implizite Volatilität 31 Volatility

Kassa- und Terminmarkt. Am Beispiel des Devisenmarkts

Kassa- und Terminmarkt Am Beispiel des Devisenmarkts Unterschied zwischen Kassa- und Terminmarkt Kassageschäft Geschäftsabschluß Lieferung und Bezahlung Zeitpunkt Zeitpunkt "heute" Laufzeit "morgen" Zeit

Kassa- und Terminmarkt Am Beispiel des Devisenmarkts Unterschied zwischen Kassa- und Terminmarkt Kassageschäft Geschäftsabschluß Lieferung und Bezahlung Zeitpunkt Zeitpunkt "heute" Laufzeit "morgen" Zeit

Manuel Schmalz. Abteilungsleiter Vertragsmanagement. Düsseldorf, 25.02.2015

Manuel Schmalz Abteilungsleiter Vertragsmanagement Düsseldorf, 25.02.2015 Standardisierung der Vereinbarung zwischen Provider und Consumer über die Nutzung von technischen Services, insbesondere BiPRO-WebServices

Manuel Schmalz Abteilungsleiter Vertragsmanagement Düsseldorf, 25.02.2015 Standardisierung der Vereinbarung zwischen Provider und Consumer über die Nutzung von technischen Services, insbesondere BiPRO-WebServices

Ermittlung des Ausfallrisikos

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

INVEST 2011 - Volker Meinel. Hebelprodukte der BNP Paribas im vergleichenden Überblick

INVEST 2011 - Volker Meinel Hebelprodukte der BNP Paribas im vergleichenden Überblick Agenda Wertpapiere fürs Trading: 1. Turbo Optionsscheine 2. Mini Futures 3. Unlimited Turbos 25/03/2011 2 Turbo Optionsscheine

INVEST 2011 - Volker Meinel Hebelprodukte der BNP Paribas im vergleichenden Überblick Agenda Wertpapiere fürs Trading: 1. Turbo Optionsscheine 2. Mini Futures 3. Unlimited Turbos 25/03/2011 2 Turbo Optionsscheine

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Risikoeinstellungen empirisch

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Bestandskauf und Datenschutz?

Bestandskauf und Datenschutz? von Rechtsanwältin Christine Loest Fachanwältin für Familienrecht/Mediatorin Kanzlei Michaelis Rechtsanwälte Die Bestandsübertragungen aller Versicherungsverträge (oder z.b.

Bestandskauf und Datenschutz? von Rechtsanwältin Christine Loest Fachanwältin für Familienrecht/Mediatorin Kanzlei Michaelis Rechtsanwälte Die Bestandsübertragungen aller Versicherungsverträge (oder z.b.

Vermögensberatung. Inhalt

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

NRW EONIA-Anleihe. Schatzanweisung des Landes Nordrhein-Westfalen

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Invesco Balanced-Risk Allocation Fund

Invesco Balanced-Risk Allocation Fund Oktober 2011 Dieses Dokument richtet sich ausschließlich an professionelle Kunden und Finanzberater und nicht an Privatkunden. Eine Weitergabe an Dritte ist untersagt.

Invesco Balanced-Risk Allocation Fund Oktober 2011 Dieses Dokument richtet sich ausschließlich an professionelle Kunden und Finanzberater und nicht an Privatkunden. Eine Weitergabe an Dritte ist untersagt.

SINGAPUR IHRE PRIVATE BANKING- ADRESSE IN SINGAPUR. Individuelle Strategien für Ihr Vermögen

SINGAPUR IHRE PRIVATE BANKING- ADRESSE IN SINGAPUR Individuelle Strategien für Ihr Vermögen DZ PRIVATBANK SINGAPUR MASSGESCHNEIDERTE SERVICELEISTUNGEN FÜR PRIVATKUNDEN ERFOLGREICH INVESTIEREN MIT KOMPETENTER

SINGAPUR IHRE PRIVATE BANKING- ADRESSE IN SINGAPUR Individuelle Strategien für Ihr Vermögen DZ PRIVATBANK SINGAPUR MASSGESCHNEIDERTE SERVICELEISTUNGEN FÜR PRIVATKUNDEN ERFOLGREICH INVESTIEREN MIT KOMPETENTER

Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1.

für Finanzdienstleistungsinstitute (Stand: 1.") B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

Umfrage Mitarbeiterkapazitäten für das BCM 2010 der bcm news Mai 2010 Ergebnisse der bcm news Umfrage Mitarbeiterkapazitäten für das BCM 2010

Ergebnisse der bcm news Umfrage Mitarbeiterkapazitäten für das BCM 2010 1. Management Summary Im März/April 2010 führte bcm news eine Online Umfrage zur Mitarbeiterkapazität für das BCM durch. Spiegelt

Ergebnisse der bcm news Umfrage Mitarbeiterkapazitäten für das BCM 2010 1. Management Summary Im März/April 2010 führte bcm news eine Online Umfrage zur Mitarbeiterkapazität für das BCM durch. Spiegelt

Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe

Sozialberichterstattung NRW. Kurzanalyse 02/2010 09.07.2010 12.07.2010 Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe 2008

Sozialberichterstattung NRW. Kurzanalyse 02/2010 09.07.2010 12.07.2010 Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe 2008

Warburg lag mit bewusster Entscheidung gegen Subprime-Kreditportfolios und ähnliche strukturierte Produkte richtig

Presseinformation Warburg lag mit bewusster Entscheidung gegen Subprime-Kreditportfolios und ähnliche strukturierte Produkte richtig Warburg Gruppe erhöht Eigenkapital aus eigener Kraft um 63 Mio. Euro

Presseinformation Warburg lag mit bewusster Entscheidung gegen Subprime-Kreditportfolios und ähnliche strukturierte Produkte richtig Warburg Gruppe erhöht Eigenkapital aus eigener Kraft um 63 Mio. Euro

Prüfungsklausur Kreditwirtschaft

Prüfungsklausur Kreditwirtschaft 12. März 2009 Hinweise Bitte schreiben Sie Ihren Namen und Ihre Matrikelnummer auf jeden Bearbeitungsbogen. Bitte verwenden sie für jede Aufgabe einen neuen Bearbeitungsbogen.

Prüfungsklausur Kreditwirtschaft 12. März 2009 Hinweise Bitte schreiben Sie Ihren Namen und Ihre Matrikelnummer auf jeden Bearbeitungsbogen. Bitte verwenden sie für jede Aufgabe einen neuen Bearbeitungsbogen.

Information zur Revision der ISO 9001. Sehr geehrte Damen und Herren,

Sehr geehrte Damen und Herren, mit diesem Dokument möchten wir Sie über die anstehende Revision der ISO 9001 und die sich auf die Zertifizierung ergebenden Auswirkungen informieren. Die folgenden Informationen

Sehr geehrte Damen und Herren, mit diesem Dokument möchten wir Sie über die anstehende Revision der ISO 9001 und die sich auf die Zertifizierung ergebenden Auswirkungen informieren. Die folgenden Informationen

Asset Securitisation

K+P Die Know-How Company! 4. Stufe 5. Stufe 3. Stufe 1. Stufe 2. Stufe Wir unterstützen Sie bei der Gestaltung und Umsetzung Ihrer Finanzinnovationen! 1. Planung und Vorbereitung 2. Asset-Kategorie und

K+P Die Know-How Company! 4. Stufe 5. Stufe 3. Stufe 1. Stufe 2. Stufe Wir unterstützen Sie bei der Gestaltung und Umsetzung Ihrer Finanzinnovationen! 1. Planung und Vorbereitung 2. Asset-Kategorie und

M a r k t r i s i k o

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Was taugt der Wertpapierprospekt für die Anlegerinformation?

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Die Subprimekrise und ihre Folgen

Sven Bleser Die Subprimekrise und ihre Folgen Ursachen und Auswirkungen der 2007 ausgelösten Finanzmarktkrise Diplomica Verlag Sven Bleser Die Subprimekrise und ihre Folgen Ursachen und Auswirkungen der

Sven Bleser Die Subprimekrise und ihre Folgen Ursachen und Auswirkungen der 2007 ausgelösten Finanzmarktkrise Diplomica Verlag Sven Bleser Die Subprimekrise und ihre Folgen Ursachen und Auswirkungen der

Schutz vor Forderungsausfall

Euler Hermes Deutschland AG Schutz vor Forderungsausfall Kurzinformation zur Investitionsgüter - kreditversicherung Für die Lieferung von Investitionsgütern Kreditversicherung Große Lieferungen brauchen

Euler Hermes Deutschland AG Schutz vor Forderungsausfall Kurzinformation zur Investitionsgüter - kreditversicherung Für die Lieferung von Investitionsgütern Kreditversicherung Große Lieferungen brauchen

Was beinhaltet ein Qualitätsmanagementsystem (QM- System)?

?") Was ist DIN EN ISO 9000? Die DIN EN ISO 9000, 9001, 9004 (kurz ISO 9000) ist eine weltweit gültige Norm. Diese Norm gibt Mindeststandards vor, nach denen die Abläufe in einem Unternehmen zu gestalten sind,

Was ist DIN EN ISO 9000? Die DIN EN ISO 9000, 9001, 9004 (kurz ISO 9000) ist eine weltweit gültige Norm. Diese Norm gibt Mindeststandards vor, nach denen die Abläufe in einem Unternehmen zu gestalten sind,

Offenlegung nach 7 Instituts-Vergütungsverordnung. TeamBank AG. Inhalt

Offenlegung nach 7 Instituts-Vergütungsverordnung TeamBank AG Inhalt 1. Aktuelle Vergütungssysteme in der TeamBank AG 1.1 Vergütungssystem für Tarifmitarbeiter* 1.2 Vergütungssystem für außertarifliche

Offenlegung nach 7 Instituts-Vergütungsverordnung TeamBank AG Inhalt 1. Aktuelle Vergütungssysteme in der TeamBank AG 1.1 Vergütungssystem für Tarifmitarbeiter* 1.2 Vergütungssystem für außertarifliche

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 0 6049 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 006/07 Klausur Derivate und Bewertung Wintersemester 006/07 Aufgabe 1: Statische Optionsstrategien

. Dr. Daniel Sommer Marie-Curie-Str. 0 6049 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 006/07 Klausur Derivate und Bewertung Wintersemester 006/07 Aufgabe 1: Statische Optionsstrategien

Kapitel 14: Unvollständige Informationen

Kapitel 14: Unvollständige Informationen Hauptidee: Für das Erreichen einer effizienten Allokation auf Wettbewerbsmärkten ist es notwendig, dass jeder Marktteilnehmer dieselben Informationen hat. Informationsasymmetrie

Kapitel 14: Unvollständige Informationen Hauptidee: Für das Erreichen einer effizienten Allokation auf Wettbewerbsmärkten ist es notwendig, dass jeder Marktteilnehmer dieselben Informationen hat. Informationsasymmetrie

FF Privat Invest Strategien

FF Privat Invest Strategie Stetige Rendite in jeder Marktlage: die zwei FF Privat Invest Strategien Frank Finanz Mühlengasse 9 36304 Alsfeld 06639 919065 www.frankfinanz.de FF Privat Invest Strategien

FF Privat Invest Strategie Stetige Rendite in jeder Marktlage: die zwei FF Privat Invest Strategien Frank Finanz Mühlengasse 9 36304 Alsfeld 06639 919065 www.frankfinanz.de FF Privat Invest Strategien

Clearing-Bedingungen der Eurex Clearing AG Seite 1

Clearing-Bedingungen der Eurex Clearing AG Seite 1 ********************************************************************************** ÄNDERUNGEN SIND WIE FOLGT KENNTLICH GEMACHT: ERGÄNZUNGEN SIND UNTERSTRICHEN

Clearing-Bedingungen der Eurex Clearing AG Seite 1 ********************************************************************************** ÄNDERUNGEN SIND WIE FOLGT KENNTLICH GEMACHT: ERGÄNZUNGEN SIND UNTERSTRICHEN

Finanzen uro FundAwards Auszeichnungen von AllianzGI-Fonds. Januar 2010

Finanzen uro FundAwards Auszeichnungen von AllianzGI-Fonds Januar 2010 Finanzen uro FundAwards 2010 Am Mittwoch, 20. Januar 2010 wurden die Finanzen uro FundAwards in der Zeitschrift uro veröffentlicht

Finanzen uro FundAwards Auszeichnungen von AllianzGI-Fonds Januar 2010 Finanzen uro FundAwards 2010 Am Mittwoch, 20. Januar 2010 wurden die Finanzen uro FundAwards in der Zeitschrift uro veröffentlicht

XONTRO Newsletter. Kreditinstitute. Nr. 18

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

Schnellstart - Checkliste

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

Bedienungsanleitung Rückabwicklungsrechner