Quartalsbericht - Klasse P

|

|

|

- Carin Kopp

- vor 8 Jahren

- Abrufe

Transkript

1 Quartalsbericht - Klasse P Stiftung für individuelle Vorsorge Pictet (3. Säule A) März 2016

2 LPP/BVG-Short-Mid Term Bonds Kommentar des Portfoliomanagers Marktbericht Das 1. Quartal war von starker Volatilität gekennzeichnet. Die Märkte verzeichneten nach der ersten Zinserhöhung der Fed seit 2006 eine Kursrally, weil sie massive Lockerungsmassnahmen der EZB erwarteten, die dann auch wirklich ein grosses Lockerungspaket schnürte. Seither entwickeln sich die Märkte seitwärts und scheinen nach einer Richtung zu suchen. Die SNB reagierte nicht auf die Entscheidung der EZB, und der Schweizer Franken verharrte in seiner Bandbreite. Die durchzogenen Konjunkturdaten in den USA und in Europa trugen zum uneinheitlichen Bild bei. In der Schweiz erholten sich die Konsumentenpreise leicht, blieben aber im negativen Bereich. Der Landesindex der Konsumentenpreise (LIK) wies im Februar ein Minus von 0,8% gegenüber dem Vorjahr aus. Das BIP-Wachstum in der Schweiz fiel im 4. Quartal mit 0,4% gegenüber dem Vorjahr unerwartet hoch aus, während die Arbeitslosenquote mit 3,4% im Februar unverändert tendierte. Im Quartal liess die SNB das Zielband für ihren Leitzins unverändert. Sie merkte zudem an, dass die negativen Zinsen vorerst weiter Bestand haben dürften. Sie wies erneut darauf hin, dass der Schweizer Franken nach wie vor überbewertet sei und sie falls nötig an den Devisenmärkten intervenieren werde. Die Zinsen sanken im Quartalsverlauf weiter. Die Rendite zehnjähriger Anleihen der Eidgenossenschaft fiel von -0,06% auf ein historisches Tief von -0,44%, bevor sie sich bis Ende März auf -0,33% erholte. Abgesehen von einigen titelspezifischen Entwicklungen blieben die Kreditspreads insgesamt unverändert. Am Primärmarkt emittierte AMGEN zum ersten Mal eine Single-Tranchen-Anleihe über 700 Mio. CHF. Performanceanalyse Das Portfolio blieb im 1. Quartal 2016 leicht hinter seiner Benchmark zurück. Die Performance der Durationspositionen fiel im Berichtszeitraum leicht positiv aus. Bei Unternehmensanleihen mussten wir durch ungünstige Spread-Entwicklungen bei einzelnen Papieren allerdings leichte Einbussen hinnehmen. Portfolio-Aktivität Im Laufe des Quartals war das Portfolio von einigen Rücknahmen betroffen. Dies bot uns Anlass zum Verkauf einiger teurer Anleihen und die Reduzierung bestehender Positionen. Nicht mehr im Portfolio vertreten sind ABB, Adecco, Bank of Communications, Credit Suisse, Mondelez, Philipp Morris, Polen, SK Telecom, Toyota, Westpac und Zürich Insurance. Dagegen verstärkten wir die Übergewichtung bei Bell, Enel, Galenica, Gas Natural, GS, Lonza, Rabobank, Reed Elsevier und SPS. Wie im Vormonat nahmen wir aus Renditeerwägungen einige Umschichtungen innerhalb desselben Emittenten vor. Diese betrafen America Movil, Roche, Pfandbriefbank und Pfandbriefzentrale. Insgesamt behielten wir die Long-Positionierung bei Unternehmensanleihen bei. Am Primärmarkt beteiligten wir uns an der Neuemission von Basellandschaftliche Kantonalbank und Mondelez. Wir behielten die kurze Durationsposition im ein- bis dreijährigen Bereich der CHF-Kurve bei, die zum Teil über eine Long-Position im drei- bis fünfjährigen Segment ausgeglichen wurde. Im Januar schlossen wir unsere Verflachungsposition im zwei- bis fünfjährigen Bereich der US- Staatsanleihenkurve. Als Folge erhöhte sich der Anteil der Emittenten mit einem Rating von AAA und AA, während der Bereich A schwächer vertreten war. Bei der Sektorallokation bleiben Anleihen des Bereichs nichtzyklische Konsumgüter und des Versorgersektors unsere wichtigsten Übergewichtungen und Staatsanleihen, Pfandbriefe sowie Anleihen mit Staatsbezug unsere Untergewichtungen. Marktaussichten In der Schweiz sind die Konjunkturaussichten immer noch uneinheitlich, aber besser als vor einem Jahr, was dem gegenüber dem Schweizer Franken stärkeren Euro zu verdanken ist. Das Wachstum sollte sich in der Schweiz beschleunigen, nachdem es 2015 nur 1% betragen hatte. Allerdings hat die SNB ihre Wachstumserwartungen gesenkt und rechnet für dieses Jahr jetzt mit einem BIP-Wachstum zwischen 1% und 1,5%. Sie korrigierte auch ihre Inflationsprognosen nach unten. Diese betragen nun -0,8% für 2016, 0,1% für 2017 und 0,9% für Das KOF-Konjunkturbarometer lag mit 102,5 deutlich über der 100-Punkte-Marke. Das Zürcher Institut revidierte seine Erwartungen für die Schweizer Wirtschaft leicht nach unten und rechnet nun mit einem Wachstum von 1,0% in diesem und 2,0% im nächsten Jahr. Solange sich der Schweizer Franken nicht festigt, dürfte die Schweizer Wirtschaft ihr Wachstum fortsetzen. Des Weiteren prognostiziert die KOF einen leichten Anstieg der Arbeitslosenzahlen auf 3,6% bis Es gibt aber noch immer einige dunkle Wolken am Himmel. Das Wachstum in den Schwellenländern lässt nach, und die Effizienz der Geldpolitik bleibt ungewiss. Für Verunsicherung sorgen auch die niedrigen Inflationszahlen in den meisten Industrieländern. In Anbetracht des EUR/CHF-Wechselkurses rechnen wir aber nicht damit, dass die SNB die Märkte wie im vergangenen Jahr überraschen wird, und auch nicht damit, dass die EZB im kommenden Quartal mit weiteren Lockerungen aufwarten wird. Da zudem die Kurzfristzinsen auf ihren derzeit niedrigen Niveaus verankert sind, wird die Bewegung der Zinskurve vom langen Ende ausgehen, das sich innerhalb einer Spanne von 20 bis 30 Basispunkten bewegen dürfte. Portfoliostrategie In den kommenden Wochen werden wir unsere Long-Position bei Unternehmensanleihen hauptsächlich mit inländischen Namen beibehalten, wo Spreadniveaus interessant sind. Gleichzeitig werden wir die Positionierung unserer Einzeltitel genau überwachen, weil die geringe Marktliquidität und die unklare Stimmung an den Märkten zu einer starken Spread-Ausweitung führen könnten. Folglich behalten wir unsere Untergewichtung bei Schwellenmarkttiteln bei. Mit der gleichen Strategie wie im Jahr 2015 werden wir unser Portfolio weiter optimieren und sehr schlecht rentierende kurze Laufzeiten verkaufen. Den Erlös werden wir in besser rentierende längere Laufzeiten und wenn möglich den gleichen Emittenten investieren. Die kurze Durationsposition im ein- bis dreijährigen Bereich der CHF-Kurve behalten wir bei. Sie wird grösstenteils ausgeglichen durch eine Long-Position im fünfjährigen Segment. Unsere Barbestände werden wir genau im Auge behalten und so niedrig wie möglich halten. 1 LPP/BVG-Short-Mid Term Bonds Per Ende März 2016

3 2 LPP/BVG-Short-Mid Term Bonds Per Ende März 2016

4 LPP/BVG-10 Kommentar des Portfoliomanagers Marktbericht Die diversifizierten Managementstrategien entwickelten sich im Berichtszeitraum uneinheitlich: Der Referenzindex Pictet BVG 25 verbuchte ein Plus von 0,3%, der BVG 40 hingegen ein Minus von 0,9%. Diese Gesamtzahlen täuschen aber über einige extreme Ausschläge an den Finanzmärkten hinweg. Dabei erwies sich die erste Quartalshälfte als besonders schwierig für riskante Anlagen. In der zweiten Hälfte kam Anlegern das freundlichere Marktumfeld zugute, das von der Wiederaufnahme von Reflationsprogrammen der führenden Zentralbanken begünstigt wurde. Dadurch konnte ein Teil der früheren Verluste wieder ausgeglichen werden. Vor diesem Hintergrund blieb der Schweizer Aktienmarkt (SPI: -8,6%) deutlich hinter den Industrieländern als Ganzes zurück (MSCI World in CHF: -4,4%). Staatsanleihen profitierten von der Nervosität an den Finanzmärkten, da Anleger Schutz suchten. Schweizer Anleihen konnten sich daher deutlich erholen (SBI AAA-BBB: +2,3%) und blieben nur leicht hinter den Staatsanleihemärkten der Industrieländer als Ganzes zurück (Citigroup WGBI in CHF: +2,7%). Trotz der Turbulenzen an den globalen Finanzmärkten wertete der traditionell als sichere Währung geltende Schweizer Franken nicht erheblich auf. Er zeigte sich gegenüber dem Euro relativ unverändert und verharrte bei rund 1,10 (USD/CHF: -4,1%; JPY/CHF: +2,5%; EUR/CHF: +0,5%; GBP/CHF: -6,3%). Mit Ausnahme des Schweizer Immobilien- (SXI Real Estate: +3,8%) und Goldmarktes (S&P GSCI Gold: +11,7%) entwickelten sich alternative Anlagen schlechter als erwartet (in CHF abgesicherter HFRX: -2,5%; S&P GSCI: -6,5%). Performanceanalyse Das Portfolio verzeichnete im ersten Quartal eine negative absolute und relative Performance. Grösster Belastungsfaktor war unsere Übergewichtung bei Aktien, gefolgt von der regionalen Allokation, bei der wir im Hinblick auf die Währungspositionierung Europa und Japan den Vorzug gaben. Beide Märkte blieben hinter dem breiten Markt zurück, wobei die USA (untergewichtet) unter den Industrieländern auf CHF-Basis sogar am besten abschnitten. Was die Titelauswahl angeht, erwies sich die Allokation bei unserem PI Global Quality Product als leicht positiv. Ein dritter grosser Belastungsfaktor war die starke Untergewichtung Schweizer Anleihen, die in diesem Quartal erneut solide Gewinne verbuchten. Dabei fielen die Renditen am gesamten Schweizer Anleihenmarkt Richtung null. Darüber hinaus konnte unser Engagement bei Absolute-FI-Strategien im bisherigen Jahresverlauf nicht mit Schweizer Anleihen mithalten. Die anderen Anleihenthemen entwickelten sich uneinheitlich. Unser Exposure am US-Hochzinsmarkt wirkte sich negativ aus, da dieser deutlich schlechter abschnitt als die Weltanleihenmärkte. Unsere Allokation bei Schwellenmarktanleihen entwickelte sich hingegen leicht überdurchschnittlich. Wir sind nach wie vor der Ansicht, dass bestimmte Anleihenklassen eine attraktive Mehrrendite gegenüber den globalen Staatsanleihenmärkten bieten. Unser relatives Währungsengagement wirkte sich ebenfalls uneinheitlich aus. Bei alternativen Anlageklassen kam uns das Engagement am Schweizer Immobilienmarkt zugute bei ansonsten gemischtem Ergebnis. Unser Hedgefonds-Exposure verzeichnete im Durchschnitt hingegen eine leicht negative Performance. An den Währungsmärkten zahlte sich die leichte Untergewichtung des US-Dollar aus, wohingegen die Übergewichtung des JPY und die Untergewichtung des Euro belasteten. Portfolio-Aktivität Im ersten Quartal 2016 behielten wir die Übergewichtung bei Aktien bei. Mitte März wurde die Übergewichtung um die Hälfte reduziert, da die überverkaufte Erholung unseres Erachtens grösstenteils abgeschlossen war. Die Aktienallokation am Quartalsende entsprach im Wesentlichen der Allokation Ende Unter den Regionen bevorzugen wir nach wie vor Europa und Japan, wenngleich wir Ersteres im März leicht verringert haben. Wir hielten an unserer Untergewichtung der USA fest und erhöhten das Exposure bei Schwellenmärkten leicht. Im Quartal wurden zudem die Positionen bei unseren Fonds PI Global Megatrend Selection und PI Global Quality aufgestockt. Bei Anleihen wurde die starke Untergewichtung Schweizer Anleihen beibehalten, ebenso die Allokation bei höher rentierenden Hochzins- (USA und Europa) und Schwellenmarktanleihen (in Hart- und Lokalwährung). Am US- Anleihenmarkt hielten wir an unserem thematischen Engagement bei US-TIPS fest, die vom jüngsten Anstieg der langfristigen Breakeven-Zinsen profitierten. Die Allokation beim Absolute Return Fixed Income Fund blieb nahezu unverändert. Bei alternativen Anlagen stockten wir das Exposure am Schweizer Immobilienmarkt auf und behielten die Allokation bei Hedgefonds bei, die sich im Quartal insgesamt schwach entwickelten. Im Devisensegment blieb es bei der leichten Untergewichtung des US-Dollar und des Euro, während wir beim Yen eine leichte Long-Position hielten. Marktaussichten Zum Ende des ersten Quartals sind wir gegenüber Aktien neutral gestimmt. Unsere Konjunkturindikatoren deuten auf ein leichtes Wachstum in den Industrie- und Schwellenländern hin, wobei die USA und China am ehesten positiv überraschen dürften. Wir gehen nicht von einer Rezession in den USA aus. Unser Liquiditätsindikator hat sich insgesamt verbessert, zumal die Verlangsamung des Wirtschaftswachstums einige Zentralbanken dazu veranlasst hat, eine noch entgegenkommendere Politik zu verfolgen. Dies gilt vor allem für Europa und Japan, die eine aggressive Ausweitung ihrer quantitativen Lockerungsprogramme verfolgen und die Zinsen extrem niedrig halten. Auf kurze Sicht scheint der Indikator jedoch seinen Höhepunkt erreicht zu haben. In den USA besteht die Gefahr, dass die Fed ihre geldpolitischen Stimulierungsmassnahmen stoppen könnte. Dies käme zu einem ungelegenen Zeitpunkt und könnte negative Folgen für die Weltwirtschaft haben. Was die Bewertungen angeht, scheinen riskante Anlagen weiterhin einen Mehrwert gegenüber Anleihen zu bieten. Die Aktienrallys in den vergangenen Wochen haben die Bewertungen auf absoluter Basis jedoch auf Allzeithochs steigen lassen. Die Bewertungen von Aktien aus den Industrieländern, die auf Grundlage der erwarteten Gewinne mit einem KGV von 16x gehandelt werden, bewegen sich am oberen Ende ihrer Spanne (Marktblasen ausgenommen). Zudem werden die Prognosen für das Gewinnwachstum in allen Regionen tendenziell nach unten korrigiert. Unser Stimmungsindikator befindet sich in neutralem Terrain. Die jüngste Aktienrally konnte den Pessimismus zerstreuen, der sich Ende Februar manifestiert hatte. Portfoliostrategie Nachdem riskante Anlagen ihre Verluste wieder wettgemacht hatten, sahen wir es an der Zeit, unsere Risikoallokation in neutrales Terrain zu senken. Wie erwartet sorgten die Zentralbanken für Unterstützung, wobei nur Japan hinter den Erwartungen zurückblieb. Zudem erholte sich unsere Stimmungsanalyse ausgehend von überverkauften Niveaus. Auf der Sitzung unseres Anlagekomitees Ende März entschieden wir, die Gewichtung bei Aktien auf ein neutrales Niveau zu führen sowie die Untergewichtung der Weltanleihenmärkte zu beenden. Wir behielten unsere Untergewichtung Schweizer Anleihen bei, da die aktuellen Renditen und Durationsniveaus den Anlegern keinen Schutz bieten. An den Weltanleihenmärkten halten wir an unseren Engagements bei US-Hochzins- und Schwellenmarktanleihen fest, da sie gegenüber Kernanleihen höhere Renditen bieten. Bei EUR-Anleihen bevorzugen wir nach wie vor Italien und Spanien gegenüber den Kernländern sowie Staats- gegenüber Investment-Grade-Unternehmensanleihen. Zudem wird die Diversifizierung des Portfolios über nicht traditionelle Anleihenstrategien mit Fokus auf absolutem Ertrag fortgesetzt. Ansonsten bieten US-TIPS unseres Erachtens nach wie vor einen Mehrwert gegenüber US-Staatsanleihen. Bei Aktien gab es keine grösseren Veränderungen. Wir halten weiterhin Long-Positionen in Europa und Japan, da unserer Meinung nach nun ein günstiges Umfeld für Massnahmen der BoJ in den kommenden Wochen herrscht. Bei alternativen Anlagen stellt der Schweizer Immobilienmarkt unseres Erachtens weiterhin eine gute Möglichkeit dar für eine Diversifizierung weg von unserem Exposure bei Schweizer Anleihen sowie von den Engagements bei unseren Absolute-Return-Fonds, wie z.b. Alphanatics. Bei den Währungen halten wir an unserer Untergewichtung des USD und des EUR fest. 3 LPP/BVG-10 Per Ende März 2016

5 4 LPP/BVG-10 Per Ende März 2016

6 LPP/BVG-25 Kommentar des Portfoliomanagers Marktbericht Die diversifizierten Managementstrategien entwickelten sich im Berichtszeitraum uneinheitlich: Der Referenzindex Pictet BVG 25 verbuchte ein Plus von 0,3%, der BVG 40 hingegen ein Minus von 0,9%. Diese Gesamtzahlen täuschen aber über einige extreme Ausschläge an den Finanzmärkten hinweg. Dabei erwies sich die erste Quartalshälfte als besonders schwierig für riskante Anlagen. In der zweiten Hälfte kam Anlegern das freundlichere Marktumfeld zugute, das von der Wiederaufnahme von Reflationsprogrammen der führenden Zentralbanken begünstigt wurde. Dadurch konnte ein Teil der früheren Verluste wieder ausgeglichen werden. Vor diesem Hintergrund blieb der Schweizer Aktienmarkt (SPI: -8,6%) deutlich hinter den Industrieländern als Ganzes zurück (MSCI World in CHF: -4,4%). Staatsanleihen profitierten von der Nervosität an den Finanzmärkten, da Anleger Schutz suchten. Schweizer Anleihen konnten sich daher deutlich erholen (SBI AAA-BBB: +2,3%) und blieben nur leicht hinter den Staatsanleihemärkten der Industrieländer als Ganzes zurück (Citigroup WGBI in CHF: +2,7%). Trotz der Turbulenzen an den globalen Finanzmärkten wertete der traditionell als sichere Währung geltende Schweizer Franken nicht erheblich auf. Er zeigte sich gegenüber dem Euro relativ unverändert und verharrte bei rund 1,10 (USD/CHF: -4,1%; JPY/CHF: +2,5%; EUR/CHF: +0,5%; GBP/CHF: -6,3%). Mit Ausnahme des Schweizer Immobilien- (SXI Real Estate: +3,8%) und Goldmarktes (S&P GSCI Gold: +11,7%) entwickelten sich alternative Anlagen schlechter als erwartet (in CHF abgesicherter HFRX: -2,5%; S&P GSCI: -6,5%). Performanceanalyse Das Portfolio verzeichnete im ersten Quartal eine negative absolute und relative Performance. Grösster Belastungsfaktor war unsere Übergewichtung bei Aktien, gefolgt von der regionalen Allokation, bei der wir im Hinblick auf die Währungspositionierung Europa und Japan den Vorzug gaben. Beide Märkte blieben hinter dem breiten Markt zurück, wobei die USA (untergewichtet) unter den Industrieländern auf CHF-Basis sogar am besten abschnitten. Was die Titelauswahl angeht, erwies sich die Allokation bei unserem PI Global Quality Product als leicht positiv. Ein dritter grosser Belastungsfaktor war die starke Untergewichtung Schweizer Anleihen, die in diesem Quartal erneut solide Gewinne verbuchten. Dabei fielen die Renditen am gesamten Schweizer Anleihenmarkt Richtung null. Darüber hinaus konnte unser Engagement bei Absolute-FI-Strategien im bisherigen Jahresverlauf nicht mit Schweizer Anleihen mithalten. Die anderen Anleihenthemen entwickelten sich uneinheitlich. Unser Exposure am US-Hochzinsmarkt wirkte sich negativ aus, da dieser deutlich schlechter abschnitt als die Weltanleihenmärkte. Unsere Allokation bei Schwellenmarktanleihen entwickelte sich hingegen leicht überdurchschnittlich. Wir sind nach wie vor der Ansicht, dass bestimmte Anleihenklassen eine attraktive Mehrrendite gegenüber den globalen Staatsanleihenmärkten bieten. Unser relatives Währungsengagement wirkte sich ebenfalls uneinheitlich aus. Bei alternativen Anlageklassen kam uns das Engagement am Schweizer Immobilienmarkt zugute bei ansonsten gemischtem Ergebnis. Unser Hedgefonds-Exposure verzeichnete im Durchschnitt hingegen eine leicht negative Performance. An den Währungsmärkten zahlte sich die leichte Untergewichtung des US-Dollar aus, wohingegen die Übergewichtung des JPY und die Untergewichtung des Euro belasteten. Portfolio-Aktivität Im ersten Quartal 2016 behielten wir die Übergewichtung bei Aktien bei. Mitte März wurde die Übergewichtung um die Hälfte reduziert, da die überverkaufte Erholung unseres Erachtens grösstenteils abgeschlossen war. Die Aktienallokation am Quartalsende entsprach im Wesentlichen der Allokation Ende Unter den Regionen bevorzugen wir nach wie vor Europa und Japan, wenngleich wir Ersteres im März leicht verringert haben. Wir hielten an unserer Untergewichtung der USA fest und erhöhten das Exposure bei Schwellenmärkten leicht. Im Quartal wurden zudem die Positionen bei unseren Fonds PI Global Megatrend Selection und PI Global Quality aufgestockt. Bei Anleihen wurde die starke Untergewichtung Schweizer Anleihen beibehalten, ebenso die Allokation bei höher rentierenden Hochzins- (USA und Europa) und Schwellenmarktanleihen (in Hart- und Lokalwährung). Am US- Anleihenmarkt hielten wir an unserem thematischen Engagement bei US-TIPS fest, die vom jüngsten Anstieg der langfristigen Breakeven-Zinsen profitierten. Die Allokation beim Absolute Return Fixed Income Fund blieb nahezu unverändert. Bei alternativen Anlagen stockten wir das Exposure am Schweizer Immobilienmarkt auf und behielten die Allokation bei Hedgefonds bei, die sich im Quartal insgesamt schwach entwickelten. Im Devisensegment blieb es bei der leichten Untergewichtung des US-Dollar und des Euro, während wir beim Yen eine leichte Long-Position hielten. Marktaussichten Zum Ende des ersten Quartals sind wir gegenüber Aktien neutral gestimmt. Unsere Konjunkturindikatoren deuten auf ein leichtes Wachstum in den Industrie- und Schwellenländern hin, wobei die USA und China am ehesten positiv überraschen dürften. Wir gehen nicht von einer Rezession in den USA aus. Unser Liquiditätsindikator hat sich insgesamt verbessert, zumal die Verlangsamung des Wirtschaftswachstums einige Zentralbanken dazu veranlasst hat, eine noch entgegenkommendere Politik zu verfolgen. Dies gilt vor allem für Europa und Japan, die eine aggressive Ausweitung ihrer quantitativen Lockerungsprogramme verfolgen und die Zinsen extrem niedrig halten. Auf kurze Sicht scheint der Indikator jedoch seinen Höhepunkt erreicht zu haben. In den USA besteht die Gefahr, dass die Fed ihre geldpolitischen Stimulierungsmassnahmen stoppen könnte. Dies käme zu einem ungelegenen Zeitpunkt und könnte negative Folgen für die Weltwirtschaft haben. Was die Bewertungen angeht, scheinen riskante Anlagen weiterhin einen Mehrwert gegenüber Anleihen zu bieten. Die Aktienrallys in den vergangenen Wochen haben die Bewertungen auf absoluter Basis jedoch auf Allzeithochs steigen lassen. Die Bewertungen von Aktien aus den Industrieländern, die auf Grundlage der erwarteten Gewinne mit einem KGV von 16x gehandelt werden, bewegen sich am oberen Ende ihrer Spanne (Marktblasen ausgenommen). Zudem werden die Prognosen für das Gewinnwachstum in allen Regionen tendenziell nach unten korrigiert. Unser Stimmungsindikator befindet sich in neutralem Terrain. Die jüngste Aktienrally konnte den Pessimismus zerstreuen, der sich Ende Februar manifestiert hatte. Portfoliostrategie Nachdem riskante Anlagen ihre Verluste wieder wettgemacht hatten, sahen wir es an der Zeit, unsere Risikoallokation in neutrales Terrain zu senken. Wie erwartet sorgten die Zentralbanken für Unterstützung, wobei nur Japan hinter den Erwartungen zurückblieb. Zudem erholte sich unsere Stimmungsanalyse ausgehend von überverkauften Niveaus. Auf der Sitzung unseres Anlagekomitees Ende März entschieden wir, die Gewichtung bei Aktien auf ein neutrales Niveau zu führen sowie die Untergewichtung der Weltanleihenmärkte zu beenden. Wir behielten unsere Untergewichtung Schweizer Anleihen bei, da die aktuellen Renditen und Durationsniveaus den Anlegern keinen Schutz bieten. An den Weltanleihenmärkten halten wir an unseren Engagements bei US-Hochzins- und Schwellenmarktanleihen fest, da sie gegenüber Kernanleihen höhere Renditen bieten. Bei EUR-Anleihen bevorzugen wir nach wie vor Italien und Spanien gegenüber den Kernländern sowie Staats- gegenüber Investment-Grade-Unternehmensanleihen. Zudem wird die Diversifizierung des Portfolios über nicht traditionelle Anleihenstrategien mit Fokus auf absolutem Ertrag fortgesetzt. Ansonsten bieten US-TIPS unseres Erachtens nach wie vor einen Mehrwert gegenüber US-Staatsanleihen. Bei Aktien gab es keine grösseren Veränderungen. Wir halten weiterhin Long-Positionen in Europa und Japan, da unserer Meinung nach nun ein günstiges Umfeld für Massnahmen der BoJ in den kommenden Wochen herrscht. Bei alternativen Anlagen stellt der Schweizer Immobilienmarkt unseres Erachtens weiterhin eine gute Möglichkeit dar für eine Diversifizierung weg von unserem Exposure bei Schweizer Anleihen sowie von den Engagements bei unseren Absolute-Return-Fonds, wie z.b. Alphanatics. Bei den Währungen halten wir an unserer Untergewichtung des USD und des EUR fest. 5 LPP/BVG-25 Per Ende März 2016

7 6 LPP/BVG-25 Per Ende März 2016

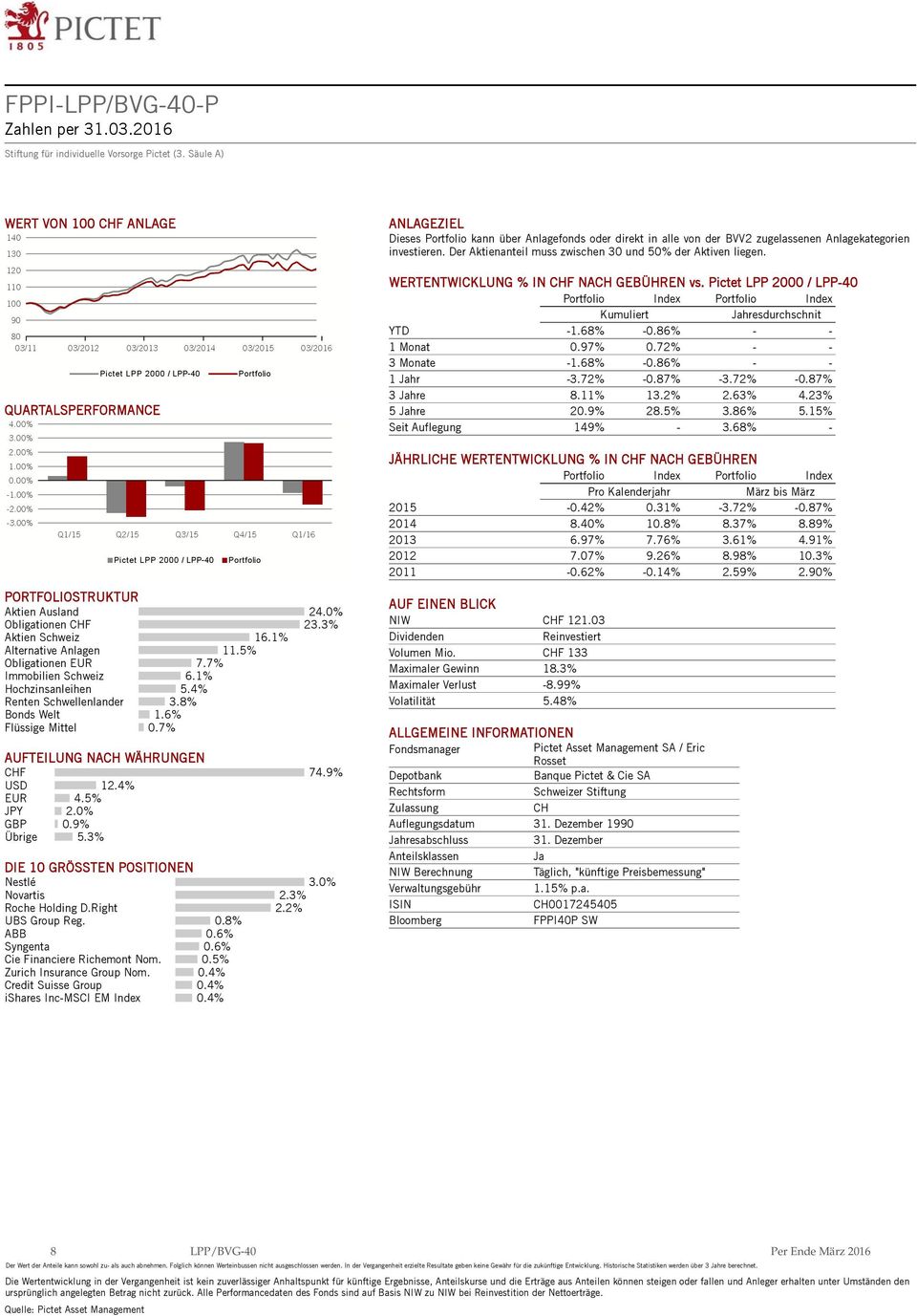

8 LPP/BVG-40 Kommentar des Portfoliomanagers Marktbericht Die diversifizierten Managementstrategien entwickelten sich im Berichtszeitraum uneinheitlich: Der Referenzindex Pictet BVG 25 verbuchte ein Plus von 0,3%, der BVG 40 hingegen ein Minus von 0,9%. Diese Gesamtzahlen täuschen aber über einige extreme Ausschläge an den Finanzmärkten hinweg. Dabei erwies sich die erste Quartalshälfte als besonders schwierig für riskante Anlagen. In der zweiten Hälfte kam Anlegern das freundlichere Marktumfeld zugute, das von der Wiederaufnahme von Reflationsprogrammen der führenden Zentralbanken begünstigt wurde. Dadurch konnte ein Teil der früheren Verluste wieder ausgeglichen werden. Vor diesem Hintergrund blieb der Schweizer Aktienmarkt (SPI: -8,6%) deutlich hinter den Industrieländern als Ganzes zurück (MSCI World in CHF: -4,4%). Staatsanleihen profitierten von der Nervosität an den Finanzmärkten, da Anleger Schutz suchten. Schweizer Anleihen konnten sich daher deutlich erholen (SBI AAA-BBB: +2,3%) und blieben nur leicht hinter den Staatsanleihemärkten der Industrieländer als Ganzes zurück (Citigroup WGBI in CHF: +2,7%). Trotz der Turbulenzen an den globalen Finanzmärkten wertete der traditionell als sichere Währung geltende Schweizer Franken nicht erheblich auf. Er zeigte sich gegenüber dem Euro relativ unverändert und verharrte bei rund 1,10 (USD/CHF: -4,1%; JPY/CHF: +2,5%; EUR/CHF: +0,5%; GBP/CHF: -6,3%). Mit Ausnahme des Schweizer Immobilien- (SXI Real Estate: +3,8%) und Goldmarktes (S&P GSCI Gold: +11,7%) entwickelten sich alternative Anlagen schlechter als erwartet (in CHF abgesicherter HFRX: -2,5%; S&P GSCI: -6,5%). Performanceanalyse Das Portfolio verzeichnete im ersten Quartal eine negative absolute und relative Performance. Grösster Belastungsfaktor war unsere Übergewichtung bei Aktien, gefolgt von der regionalen Allokation, bei der wir im Hinblick auf die Währungspositionierung Europa und Japan den Vorzug gaben. Beide Märkte blieben hinter dem breiten Markt zurück, wobei die USA (untergewichtet) unter den Industrieländern auf CHF-Basis sogar am besten abschnitten. Was die Titelauswahl angeht, erwies sich die Allokation bei unserem PI Global Quality Product als leicht positiv. Ein dritter grosser Belastungsfaktor war die starke Untergewichtung Schweizer Anleihen, die in diesem Quartal erneut solide Gewinne verbuchten. Dabei fielen die Renditen am gesamten Schweizer Anleihenmarkt Richtung null. Darüber hinaus konnte unser Engagement bei Absolute-FI-Strategien im bisherigen Jahresverlauf nicht mit Schweizer Anleihen mithalten. Die anderen Anleihenthemen entwickelten sich uneinheitlich. Unser Exposure am US-Hochzinsmarkt wirkte sich negativ aus, da dieser deutlich schlechter abschnitt als die Weltanleihenmärkte. Unsere Allokation bei Schwellenmarktanleihen entwickelte sich hingegen leicht überdurchschnittlich. Wir sind nach wie vor der Ansicht, dass bestimmte Anleihenklassen eine attraktive Mehrrendite gegenüber den globalen Staatsanleihenmärkten bieten. Unser relatives Währungsengagement wirkte sich ebenfalls uneinheitlich aus. Bei alternativen Anlageklassen kam uns das Engagement am Schweizer Immobilienmarkt zugute bei ansonsten gemischtem Ergebnis. Unser Hedgefonds-Exposure verzeichnete im Durchschnitt hingegen eine leicht negative Performance. An den Währungsmärkten zahlte sich die leichte Untergewichtung des US-Dollar aus, wohingegen die Übergewichtung des JPY und die Untergewichtung des Euro belasteten. Portfolio-Aktivität Im ersten Quartal 2016 behielten wir die Übergewichtung bei Aktien bei. Mitte März wurde die Übergewichtung um die Hälfte reduziert, da die überverkaufte Erholung unseres Erachtens grösstenteils abgeschlossen war. Die Aktienallokation am Quartalsende entsprach im Wesentlichen der Allokation Ende Unter den Regionen bevorzugen wir nach wie vor Europa und Japan, wenngleich wir Ersteres im März leicht verringert haben. Wir hielten an unserer Untergewichtung der USA fest und erhöhten das Exposure bei Schwellenmärkten leicht. Im Quartal wurden zudem die Positionen bei unseren Fonds PI Global Megatrend Selection und PI Global Quality aufgestockt. Bei Anleihen wurde die starke Untergewichtung Schweizer Anleihen beibehalten, ebenso die Allokation bei höher rentierenden Hochzins- (USA und Europa) und Schwellenmarktanleihen (in Hart- und Lokalwährung). Am US-Anleihenmarkt hielten wir an unserem thematischen Engagement bei US-TIPS fest, die vom jüngsten Anstieg der langfristigen Breakeven-Zinsen profitierten. Die Allokation beim Absolute Return Fixed Income Fund blieb nahezu unverändert. Bei alternativen Anlagen stockten wir das Exposure am Schweizer Immobilienmarkt auf und behielten die Allokation bei Hedgefonds bei, die sich im Quartal insgesamt schwach entwickelten. Im Devisensegment blieb es bei der leichten Untergewichtung des US-Dollar und des Euro, während wir beim Yen eine leichte Long-Position hielten. Marktaussichten Zum Ende des ersten Quartals sind wir gegenüber Aktien neutral gestimmt. Unsere Konjunkturindikatoren deuten auf ein leichtes Wachstum in den Industrie- und Schwellenländern hin, wobei die USA und China am ehesten positiv überraschen dürften. Wir gehen nicht von einer Rezession in den USA aus. Unser Liquiditätsindikator hat sich insgesamt verbessert, zumal die Verlangsamung des Wirtschaftswachstums einige Zentralbanken dazu veranlasst hat, eine noch entgegenkommendere Politik zu verfolgen. Dies gilt vor allem für Europa und Japan, die eine aggressive Ausweitung ihrer quantitativen Lockerungsprogramme verfolgen und die Zinsen extrem niedrig halten. Auf kurze Sicht scheint der Indikator jedoch seinen Höhepunkt erreicht zu haben. In den USA besteht die Gefahr, dass die Fed ihre geldpolitischen Stimulierungsmassnahmen stoppen könnte. Dies käme zu einem ungelegenen Zeitpunkt und könnte negative Folgen für die Weltwirtschaft haben. Was die Bewertungen angeht, scheinen riskante Anlagen weiterhin einen Mehrwert gegenüber Anleihen zu bieten. Die Aktienrallys in den vergangenen Wochen haben die Bewertungen auf absoluter Basis jedoch auf Allzeithochs steigen lassen. Die Bewertungen von Aktien aus den Industrieländern, die auf Grundlage der erwarteten Gewinne mit einem KGV von 16x gehandelt werden, bewegen sich am oberen Ende ihrer Spanne (Marktblasen ausgenommen). Zudem werden die Prognosen für das Gewinnwachstum in allen Regionen tendenziell nach unten korrigiert. Unser Stimmungsindikator befindet sich in neutralem Terrain. Die jüngste Aktienrally konnte den Pessimismus zerstreuen, der sich Ende Februar manifestiert hatte. Portfoliostrategie Nachdem riskante Anlagen ihre Verluste wieder wettgemacht hatten, sahen wir es an der Zeit, unsere Risikoallokation in neutrales Terrain zu senken. Wie erwartet sorgten die Zentralbanken für Unterstützung, wobei nur Japan hinter den Erwartungen zurückblieb. Zudem erholte sich unsere Stimmungsanalyse ausgehend von überverkauften Niveaus. Auf der Sitzung unseres Anlagekomitees Ende März entschieden wir, die Gewichtung bei Aktien auf ein neutrales Niveau zu führen sowie die Untergewichtung der Weltanleihenmärkte zu beenden. Wir behielten unsere Untergewichtung Schweizer Anleihen bei, da die aktuellen Renditen und Durationsniveaus den Anlegern keinen Schutz bieten. An den Weltanleihenmärkten halten wir an unseren Engagements bei US- Hochzins- und Schwellenmarktanleihen fest, da sie gegenüber Kernanleihen höhere Renditen bieten. Bei EUR-Anleihen bevorzugen wir nach wie vor Italien und Spanien gegenüber den Kernländern sowie Staatsgegenüber Investment-Grade-Unternehmensanleihen. Zudem wird die Diversifizierung des Portfolios über nicht traditionelle Anleihenstrategien mit Fokus auf absolutem Ertrag fortgesetzt. Ansonsten bieten US-TIPS unseres Erachtens nach wie vor einen Mehrwert gegenüber US-Staatsanleihen. Bei Aktien gab es keine grösseren Veränderungen. Wir halten weiterhin Long-Positionen in Europa und Japan, da unserer Meinung nach nun ein günstiges Umfeld für Massnahmen der BoJ in den kommenden Wochen herrscht. Bei alternativen Anlagen stellt der Schweizer Immobilienmarkt unseres Erachtens weiterhin eine gute Möglichkeit dar für eine Diversifizierung weg von unserem Exposure bei Schweizer Anleihen sowie von den Engagements bei unseren Absolute-Return- Fonds, wie z.b. Alphanatics. Bei den Währungen halten wir an unserer Untergewichtung des USD und des EUR fest. 7 LPP/BVG-40 Per Ende März 2016

9 8 LPP/BVG-40 Per Ende März 2016

10 FPPI3RA P ALL 0316 Weitere Informationen erteilt: Stiftung für individuelle Vorsorge Pictet (3. Säule A) Route des Acacias Genf 73 Telefon Fax pictetfoundations@pictet.com

PremiumPLUS BONDPLUS: Rückblick Mai 2016* / Ausblick Juni 2016*

PremiumPLUS BONDPLUS: Rückblick Mai 2016* / Ausblick Juni 2016* Rückblick Im Mai zeigten sich die internationalen Aktienmärkte gemischt. Die entwickelten Märkte (Europa, USA und Japan) waren zwischen 2

PremiumPLUS BONDPLUS: Rückblick Mai 2016* / Ausblick Juni 2016* Rückblick Im Mai zeigten sich die internationalen Aktienmärkte gemischt. Die entwickelten Märkte (Europa, USA und Japan) waren zwischen 2

Schuldenbarometer 1. Q. 2009

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

ConTraX Real Estate. Büromarkt in Deutschland 2005 / Office Market Report

ConTraX Real Estate Büromarkt in Deutschland 2005 / Office Market Report Der deutsche Büromarkt ist in 2005 wieder gestiegen. Mit einer Steigerung von 10,6 % gegenüber 2004 wurde das beste Ergebnis seit

ConTraX Real Estate Büromarkt in Deutschland 2005 / Office Market Report Der deutsche Büromarkt ist in 2005 wieder gestiegen. Mit einer Steigerung von 10,6 % gegenüber 2004 wurde das beste Ergebnis seit

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

CONSORSBANK AKTIEN-REISEFÜHRER. ENTDECKEN SIE JETZT DIE USA!

CONSORSBANK AKTIEN-REISEFÜHRER. ENTDECKEN SIE JETZT DIE USA! ENTDECKEN SIE JETZT DIE USA. GEBÜHRENFREI INTERNATIONALE AKTIEN HANDELN! WILLKOMMEN BEI DER VIERTEN ETAPPE UNSERER WELTREISE! Topografie und

CONSORSBANK AKTIEN-REISEFÜHRER. ENTDECKEN SIE JETZT DIE USA! ENTDECKEN SIE JETZT DIE USA. GEBÜHRENFREI INTERNATIONALE AKTIEN HANDELN! WILLKOMMEN BEI DER VIERTEN ETAPPE UNSERER WELTREISE! Topografie und

Der PFS Pensionskassen Index: Starke Performance im 1. Halbjahr

Der PFS Pensionskassen Index: Starke Performance im 1. Halbjahr Für das erste Halbjahr 2014 verzeichnete der PFS Pensionskassen Index eine Rendite von 4,10%. Die BVG-Mindestverzinsung wurde somit deutlich

Der PFS Pensionskassen Index: Starke Performance im 1. Halbjahr Für das erste Halbjahr 2014 verzeichnete der PFS Pensionskassen Index eine Rendite von 4,10%. Die BVG-Mindestverzinsung wurde somit deutlich

Hard Asset- Makro- 49/15

Hard Asset- Makro- 49/15 Woche vom 30.11.2015 bis 04.12.2015 Flankendeckung geschaffen Von Mag. Christian Vartian am 06.12.2015 Abermals gute US- Arbeitsmarktdaten lassen der FED kaum eine Möglichkeit,

Hard Asset- Makro- 49/15 Woche vom 30.11.2015 bis 04.12.2015 Flankendeckung geschaffen Von Mag. Christian Vartian am 06.12.2015 Abermals gute US- Arbeitsmarktdaten lassen der FED kaum eine Möglichkeit,

3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

MAXXELLENCE. Die innovative Lösung für Einmalerläge

MAXXELLENCE Die innovative Lösung für Einmalerläge Die Herausforderung für Einmalerläge DAX Die Ideallösung für Einmalerläge DAX Optimales Einmalerlagsinvestment Performance im Vergleich mit internationalen

MAXXELLENCE Die innovative Lösung für Einmalerläge Die Herausforderung für Einmalerläge DAX Die Ideallösung für Einmalerläge DAX Optimales Einmalerlagsinvestment Performance im Vergleich mit internationalen

Finanzen. Gesamtausgaben steigen in Niedersachsen unterdurchschnittlich. Kräftiger Anstieg der Sachinvestitionen in Niedersachsen

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Kredit in Schweizer Franken: Und was jetzt? 16. März 2015, Marc Brütsch Chief Economist Swiss Life

Kredit in Schweizer Franken: Und was jetzt? 16. März 2015, Marc Brütsch Chief Economist Swiss Life «Ein gutes Verständnis der schweizerischen Geldpolitik ist für Kreditnehmer und Kreditgeber von Frankenkrediten

Kredit in Schweizer Franken: Und was jetzt? 16. März 2015, Marc Brütsch Chief Economist Swiss Life «Ein gutes Verständnis der schweizerischen Geldpolitik ist für Kreditnehmer und Kreditgeber von Frankenkrediten

Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009

MikeC.Kock Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009 Zwei Märkte stehen seit Wochen im Mittelpunkt aller Marktteilnehmer? Gold und Crude

MikeC.Kock Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009 Zwei Märkte stehen seit Wochen im Mittelpunkt aller Marktteilnehmer? Gold und Crude

Die Chance des Jahres bei Unternehmensanleihen?

Obligationen-Kaufprogramm der EZB Die Chance des Jahres bei Unternehmensanleihen? von Michael Rasch, Frankfurt, 1.Mai 2016 Foto: Fotolia Ab Juni will die Europäische Zentralbank Firmenanleihen kaufen.

Obligationen-Kaufprogramm der EZB Die Chance des Jahres bei Unternehmensanleihen? von Michael Rasch, Frankfurt, 1.Mai 2016 Foto: Fotolia Ab Juni will die Europäische Zentralbank Firmenanleihen kaufen.

FAM Pure Dimensional 30 Quartalsbericht Dezember 2015

FAM Pure Dimensional 30 Quartalsbericht Dezember 2015 Jahrzehnte der Forschung weisen den Weg. Die Mission von Dimensional Fund Advisors Ltd., einer Tochtergesellschaft des 1981 gegründeten US amerikanischen

FAM Pure Dimensional 30 Quartalsbericht Dezember 2015 Jahrzehnte der Forschung weisen den Weg. Die Mission von Dimensional Fund Advisors Ltd., einer Tochtergesellschaft des 1981 gegründeten US amerikanischen

Wochenendausgabe Swingtrading Aktien KW 08/2015

Wochenendausgabe: Tradinggruppe 2.0 Swingtrading-Aktien Wochenendausgabe Swingtrading Aktien KW 08/2015 22.02.2015, 15:46 UHR Sehr geehrte Leserinnen und Leser, am Freitag Abend kam es nun doch zu einer

Wochenendausgabe: Tradinggruppe 2.0 Swingtrading-Aktien Wochenendausgabe Swingtrading Aktien KW 08/2015 22.02.2015, 15:46 UHR Sehr geehrte Leserinnen und Leser, am Freitag Abend kam es nun doch zu einer

Buß- und Bettagsgespräch 2010. 17. November 2010

Buß- und Bettagsgespräch 20 17. November 20 Inhaltsverzeichnis Rückblick auf die Agenda 20 3 Aktuelle Themen 5 3 Strategien für 2011 6 - Hochverzinsliche Anlageklassen 7 - Schwellenländer 9 - Rohstoffe

Buß- und Bettagsgespräch 20 17. November 20 Inhaltsverzeichnis Rückblick auf die Agenda 20 3 Aktuelle Themen 5 3 Strategien für 2011 6 - Hochverzinsliche Anlageklassen 7 - Schwellenländer 9 - Rohstoffe

Marktkommentar Zinsen Euro-Zone

Ausblick auf die Finanzmärkte Marktkommentar Zinsen Euro-Zone Kurzfristige Zinsen Eurozone Die Geldmarktzinsen der Eurozone dürften noch über einen längeren Zeitraum im negativen Bereich verharren. Dafür

Ausblick auf die Finanzmärkte Marktkommentar Zinsen Euro-Zone Kurzfristige Zinsen Eurozone Die Geldmarktzinsen der Eurozone dürften noch über einen längeren Zeitraum im negativen Bereich verharren. Dafür

Volksbank Donau-Neckar Kundencentrum International

Der taumelnde Euro! Dauerzustand oder fängt sich die Gemeinschaftswährung wieder? Auswirkung auf die Zins- und Rohstoffmärkte Volksbank Donau-Neckar Kundencentrum International 13. April 2015 Jürgen Meyer

Der taumelnde Euro! Dauerzustand oder fängt sich die Gemeinschaftswährung wieder? Auswirkung auf die Zins- und Rohstoffmärkte Volksbank Donau-Neckar Kundencentrum International 13. April 2015 Jürgen Meyer

Pioneer Investments Substanzwerte

Pioneer Investments Substanzwerte Wahre Werte zählen mehr denn je In turbulenten Zeiten wollen Anleger eines: Vertrauen in ihre Geldanlagen. Vertrauen schafft ein Investment in echten Werten. Vertrauen

Pioneer Investments Substanzwerte Wahre Werte zählen mehr denn je In turbulenten Zeiten wollen Anleger eines: Vertrauen in ihre Geldanlagen. Vertrauen schafft ein Investment in echten Werten. Vertrauen

Investmenttipps 2011

Investmenttipps 2011 Mag. Herbert Autengruber Aktien seit März 2009: Aufwärts Börsen seit März 2009: Aufwärts zwei besondere Merkmale: 1. Emerging Markets: Wirtschaft und Aktien steigen deutlicher als

Investmenttipps 2011 Mag. Herbert Autengruber Aktien seit März 2009: Aufwärts Börsen seit März 2009: Aufwärts zwei besondere Merkmale: 1. Emerging Markets: Wirtschaft und Aktien steigen deutlicher als

Entwicklung des realen BIP im Krisenjahr 2009

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

DIESES DOKUMENT IST WICHTIG UND ERFORDERT IHRE SOFORTIGE BEACHTUNG.

DIESES DOKUMENT IST WICHTIG UND ERFORDERT IHRE SOFORTIGE BEACHTUNG. Falls Sie Fren zur weiteren Vorgehensweise haben, wenden Sie sich bitte an Ihren Wertpapiermakler, Bankberater, Rechtsberater, Wirtschaftsprüfer

DIESES DOKUMENT IST WICHTIG UND ERFORDERT IHRE SOFORTIGE BEACHTUNG. Falls Sie Fren zur weiteren Vorgehensweise haben, wenden Sie sich bitte an Ihren Wertpapiermakler, Bankberater, Rechtsberater, Wirtschaftsprüfer

Erhöhung der Aktienquote in den Vermögensverwaltungen

Erhöhung der Aktienquote in den Vermögensverwaltungen Am 11. Januar 2012 hat die Schoellerbank beschlossen, die Aktienquote in den Schoellerbank Vermögensverwaltungen auf "Übergewichten" zu erhöhen. Zuvor

Erhöhung der Aktienquote in den Vermögensverwaltungen Am 11. Januar 2012 hat die Schoellerbank beschlossen, die Aktienquote in den Schoellerbank Vermögensverwaltungen auf "Übergewichten" zu erhöhen. Zuvor

HDH. Bremsspuren beim Wirtschaftswachstum. EEG-Umlage treibt die Strompreise. Holz: Auch im August ordentliche Umsätze

Bremsspuren beim Wirtschaftswachstum Passend zur Jahreszeit werden auch die Wirtschaftsaussichten kühler. Das aktuelle Herbstgutachten der führenden Institute geht jetzt nur noch von 0,8 Prozent Wachstum

Bremsspuren beim Wirtschaftswachstum Passend zur Jahreszeit werden auch die Wirtschaftsaussichten kühler. Das aktuelle Herbstgutachten der führenden Institute geht jetzt nur noch von 0,8 Prozent Wachstum

M a r k t r i s i k o

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

HDH. Deutsche geben mehr Geld für Möbel aus. Möbel: Kapazitätsauslastung sinkt leicht. Guter November mit Plus 8,5 Prozent

Deutsche geben mehr Geld für Möbel aus Das ist mal eine schöne Zahl: Pro Kopf gaben die Bundesbürger im vergangenen Jahr durchschnittlich 373 Euro für Möbel aus. Das ist immerhin der beste Wert seit 10

Deutsche geben mehr Geld für Möbel aus Das ist mal eine schöne Zahl: Pro Kopf gaben die Bundesbürger im vergangenen Jahr durchschnittlich 373 Euro für Möbel aus. Das ist immerhin der beste Wert seit 10

IPO im Fokus: CHORUS Clean Energy AG

IPO im Fokus: CHORUS Clean Energy AG Kursfantasie durch Sonne und Wind? Der bayerische Solar- und Windanlagenbetreiber setzt seine Börsenpläne um: Am 3. Juli sollen die Aktien erstmals an der Frankfurter

IPO im Fokus: CHORUS Clean Energy AG Kursfantasie durch Sonne und Wind? Der bayerische Solar- und Windanlagenbetreiber setzt seine Börsenpläne um: Am 3. Juli sollen die Aktien erstmals an der Frankfurter

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Deutsche Bank Private Wealth Management. PWM Marktbericht. Kai-Arno Jensen, Leiter Capital Markets Frankfurt am Main, 06.

PWM Marktbericht Kai-Arno Jensen, Leiter Capital Markets Frankfurt am Main, 06. August 2012 Notenbanken Retter in der Not? Komplexe Krisenbewältigung Konsolidierung dämpft Anstieg der Einkommen Notwendiger

PWM Marktbericht Kai-Arno Jensen, Leiter Capital Markets Frankfurt am Main, 06. August 2012 Notenbanken Retter in der Not? Komplexe Krisenbewältigung Konsolidierung dämpft Anstieg der Einkommen Notwendiger

Informationen für Wealth Manager: www.private-banking-magazin.de

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Privatanleger erwarten anhaltend negative Realzinsen

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

Constant-Maturity-Swap (CMS)

") Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

S P E C T R A K T U E L L DIE SICHERE GELDANLAGE IST DIE BESSERE. TROTZDEM, SPEKULATIVE ANLAGEN LASSEN WIEDER LEBENSZEICHEN ERKENNEN 6/04

S P E C T R A A DIE SICHERE GELDANLAGE IST DIE BESSERE. TROTZDEM, SPEKULATIVE ANLAGEN LASSEN WIEDER LEBENSZEICHEN ERKENNEN 6/04 K T U E L L I:\PR-ARTIK\Aktuell04\06_Geld\Deckbl-Aktuell.doc DIE SICHERE

S P E C T R A A DIE SICHERE GELDANLAGE IST DIE BESSERE. TROTZDEM, SPEKULATIVE ANLAGEN LASSEN WIEDER LEBENSZEICHEN ERKENNEN 6/04 K T U E L L I:\PR-ARTIK\Aktuell04\06_Geld\Deckbl-Aktuell.doc DIE SICHERE

Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

FOREX und Währungsanalyse? COT Report. DollarIndex - AUD/USD? CHF/JPY? EUR/CHF, EUR/JPY, EUR/USD? GBP/CHF? NZD/JPY

MikeC.Kock FOREX und Währungsanalyse? COT Report DollarIndex - AUD/USD? CHF/JPY? EUR/CHF, EUR/JPY, EUR/USD? GBP/CHF? NZD/JPY Fangen wir heute zuerst mit der Patternanalyse an. Gleich sieben Währungspaare

MikeC.Kock FOREX und Währungsanalyse? COT Report DollarIndex - AUD/USD? CHF/JPY? EUR/CHF, EUR/JPY, EUR/USD? GBP/CHF? NZD/JPY Fangen wir heute zuerst mit der Patternanalyse an. Gleich sieben Währungspaare

Verschenken Sie kein Geld!

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

Mobile Intranet in Unternehmen

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Globalwirtschaftlicher Hintergrund. Prof. Dr. Klaus W. Wellershoff

Globalwirtschaftlicher Hintergrund Prof. Dr. Klaus W. Wellershoff Lernerfahrungen 1. Lernerfahrung 1: Wir wissen wenig! 2. Lernerfahrung 2: Das Wenige, was wir wissen, ist sehr mächtig! 3. Lernerfahrung

Globalwirtschaftlicher Hintergrund Prof. Dr. Klaus W. Wellershoff Lernerfahrungen 1. Lernerfahrung 1: Wir wissen wenig! 2. Lernerfahrung 2: Das Wenige, was wir wissen, ist sehr mächtig! 3. Lernerfahrung

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Vortrag zu Immobilien Deutschland

Handout Vortrag zu Immobilien Deutschland Warum in Immobilien investieren? Warum börsengehandelte Werte? Vorteile des wikifolios WFHWIMMDE1 Disclaimer Seite 1 Warum in Immobilien investieren? Immobilien

Handout Vortrag zu Immobilien Deutschland Warum in Immobilien investieren? Warum börsengehandelte Werte? Vorteile des wikifolios WFHWIMMDE1 Disclaimer Seite 1 Warum in Immobilien investieren? Immobilien

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

AKTUELLE ETF-TRENDS IN EUROPA

JANUAR 216 AKTUELLE ETF-TRENDS IN EUROPA Der europäische ETF-Markt erreichte im Jahr 215 ein neues Rekordhoch. Die Nettomittelzuflüsse summierten sich im Verlauf des Jahres auf 72,2 Milliarden Euro und

JANUAR 216 AKTUELLE ETF-TRENDS IN EUROPA Der europäische ETF-Markt erreichte im Jahr 215 ein neues Rekordhoch. Die Nettomittelzuflüsse summierten sich im Verlauf des Jahres auf 72,2 Milliarden Euro und

DDV Index-Report November 2010: Scoach-Aktienanleihe-Index

November 2010: Scoach-Aktienanleihe-Index 3 2 1-1 -2-3 -4 Aktienanleihe-Index Der Aktienanleihe-Index. Vorne, immer. Eigentlich ist es egal, welche Zeitreihe man sich genauer anschauen möchte. Seit Auflage

November 2010: Scoach-Aktienanleihe-Index 3 2 1-1 -2-3 -4 Aktienanleihe-Index Der Aktienanleihe-Index. Vorne, immer. Eigentlich ist es egal, welche Zeitreihe man sich genauer anschauen möchte. Seit Auflage

13. DKM-Kapitalmarkt-Forum 26. November 2014. Andreas Brauer, DKM

13. DKM-Kapitalmarkt-Forum 26. November 2014 Mein Geld soll arbeiten - aber nicht zum Nulltarif! Ist die Aktie das Allheilmittel? Andreas Brauer, DKM Willkommen im Nullzinsumfeld 2 Aktuelle Renditen Anlagesegment

13. DKM-Kapitalmarkt-Forum 26. November 2014 Mein Geld soll arbeiten - aber nicht zum Nulltarif! Ist die Aktie das Allheilmittel? Andreas Brauer, DKM Willkommen im Nullzinsumfeld 2 Aktuelle Renditen Anlagesegment

Vermögensverwalter raten: So sollen Anleger auf den niedrigen Ölpreis reagieren

Vermögensverwalter raten: So sollen Anleger auf den niedrigen Ölpreis reagieren Von Öl-Titeln bis hin zu ökologischen Investments: Welche Geldanlage sich angesichts historisch niedriger Ölpreise lohnen,

Vermögensverwalter raten: So sollen Anleger auf den niedrigen Ölpreis reagieren Von Öl-Titeln bis hin zu ökologischen Investments: Welche Geldanlage sich angesichts historisch niedriger Ölpreise lohnen,

Die 10 Tipps für eine Erfolgreiche Geldanlage!!

Die 10 Tipps für eine Erfolgreiche Geldanlage!! Inhaltsverzeichnis Inhalt...3 Klären Sie Ihre Bedürfnisse, Wünsche und Ziele...3 Die Anlagestrategie...4 Finanzwissen aneignen...4 Sparziele setzen und regelmäßig

Die 10 Tipps für eine Erfolgreiche Geldanlage!! Inhaltsverzeichnis Inhalt...3 Klären Sie Ihre Bedürfnisse, Wünsche und Ziele...3 Die Anlagestrategie...4 Finanzwissen aneignen...4 Sparziele setzen und regelmäßig

Zwischenmitteilung. gemäß 37x WpHG innerhalb des zweiten Halbjahres des Geschäftsjahres 2009 der Vilmaris GmbH & Co. KGaA VILMARIS

Zwischenmitteilung gemäß 37x WpHG innerhalb des zweiten Halbjahres des Geschäftsjahres 2009 der Vilmaris GmbH & Co. KGaA VILMARIS Vilmaris GmbH & Co. KGaA Inhalt 3 Konjunkturelle Entwicklung 4 Geschäftsverlauf

Zwischenmitteilung gemäß 37x WpHG innerhalb des zweiten Halbjahres des Geschäftsjahres 2009 der Vilmaris GmbH & Co. KGaA VILMARIS Vilmaris GmbH & Co. KGaA Inhalt 3 Konjunkturelle Entwicklung 4 Geschäftsverlauf

Die Veranlagungs- Pyramide

Die Veranlagungs- Pyramide Die Bank für Ihre Zukunft www.raiffeisen-ooe.at Vermögen aufbauen mehr Spielraum schaffen Sicherheit Sicherheit Ertrag Ertrag Risiko Verfügbarkeit Verfügbarkeit Sicherheit, Ertrag,

Die Veranlagungs- Pyramide Die Bank für Ihre Zukunft www.raiffeisen-ooe.at Vermögen aufbauen mehr Spielraum schaffen Sicherheit Sicherheit Ertrag Ertrag Risiko Verfügbarkeit Verfügbarkeit Sicherheit, Ertrag,

Union Investment startet zwei neue Rentenlaufzeitfonds

Union Investment startet zwei neue Rentenlaufzeitfonds UniRenta Unternehmensanleihen EM 2021 UniRenta EM 2021 Frankfurt, 29. September 2014 Union Investment bietet ab sofort die Rentenlaufzeitfonds UniRenta

Union Investment startet zwei neue Rentenlaufzeitfonds UniRenta Unternehmensanleihen EM 2021 UniRenta EM 2021 Frankfurt, 29. September 2014 Union Investment bietet ab sofort die Rentenlaufzeitfonds UniRenta

Gothaer Studie zum Anlageverhalten der Deutschen. Gothaer Asset Management AG Köln, 11. Februar 2016

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

So bereiten sich Anleger auf die Fed-Zinswende im Dezember vor

Fünf Vermögensverwalter raten So bereiten sich Anleger auf die Fed-Zinswende im Dezember vor Eine Leitzinserhöhung durch die US-Notenbank Fed im Dezember gilt derzeit als wahrscheinlich. Das private banking

Fünf Vermögensverwalter raten So bereiten sich Anleger auf die Fed-Zinswende im Dezember vor Eine Leitzinserhöhung durch die US-Notenbank Fed im Dezember gilt derzeit als wahrscheinlich. Das private banking

Nur wer seine Risken kennt, kann sie auch steuern

Nur wer seine Risken kennt, kann sie auch steuern 28.10.2010 Mag. Rainer Bacher / Kommunalkredit Austria ÖSTERREICHS BANK FÜR INFRASTRUKTUR Agenda 1) Wirtschaftliches Umfeld 2) Zinsabsicherung: Lösungen

Nur wer seine Risken kennt, kann sie auch steuern 28.10.2010 Mag. Rainer Bacher / Kommunalkredit Austria ÖSTERREICHS BANK FÜR INFRASTRUKTUR Agenda 1) Wirtschaftliches Umfeld 2) Zinsabsicherung: Lösungen

100 Mikrokredite und Abschluss der Pilotphase. Ruedi Winkler, Präsident Verein GO! Ziel selbstständig

100 Mikrokredite und Abschluss der Pilotphase Ruedi Winkler, Präsident Verein GO! Ziel selbstständig Vorbemerkung Wenn es um Fragen der Oekonomie geht, dann haben viele Leute den Eindruck, da könnten sie

100 Mikrokredite und Abschluss der Pilotphase Ruedi Winkler, Präsident Verein GO! Ziel selbstständig Vorbemerkung Wenn es um Fragen der Oekonomie geht, dann haben viele Leute den Eindruck, da könnten sie

Anleitung über den Umgang mit Schildern

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Die optimale Anlagestrategie im Niedrigzinsumfeld

Die optimale Anlagestrategie im Niedrigzinsumfeld Tungsten Investment Funds Asset Management Boutique Fokus auf Multi Asset- und Absolute Return Strategien Spezialisiert auf den intelligenten Einsatz von

Die optimale Anlagestrategie im Niedrigzinsumfeld Tungsten Investment Funds Asset Management Boutique Fokus auf Multi Asset- und Absolute Return Strategien Spezialisiert auf den intelligenten Einsatz von

Whg. Letzte Nachrichten Währungseinfluss

Whg. Letzte Nachrichten Währungseinfluss Bank of England hält an Niedrigzins fest Die britische Notenbank hält die Zinsen weiterhin auf ein historisch niedriges Niveau. Gestern wurde der Schlüsselsatz

Whg. Letzte Nachrichten Währungseinfluss Bank of England hält an Niedrigzins fest Die britische Notenbank hält die Zinsen weiterhin auf ein historisch niedriges Niveau. Gestern wurde der Schlüsselsatz

MPK Trader Ausbildung 2013 - der erste Monat ist vorbei

MikeC.Kock MPK Trader Ausbildung 2013 - der erste Monat ist vorbei Heute vor genau einem Monat begann die erste MPK Trader Ausbildung mit 50% Gewinnbeteligung. Genau 10 Teilnehmer lernen in den nächsten

MikeC.Kock MPK Trader Ausbildung 2013 - der erste Monat ist vorbei Heute vor genau einem Monat begann die erste MPK Trader Ausbildung mit 50% Gewinnbeteligung. Genau 10 Teilnehmer lernen in den nächsten

Unterstützung I. Der kanadische Verbraucherpreisindex wird voraussichtlich bei 1,8 % unverändert bleiben

Die Aktienmärkte zeigten in dieser Woche eine starke Leistung: der S&P 500 Index kletterte 26 Punkte oder 2,4 %, um die Woche bei 1117 zu beschließen. Der Benchmark-Index durchbrach mit Leichtigkeit den

Die Aktienmärkte zeigten in dieser Woche eine starke Leistung: der S&P 500 Index kletterte 26 Punkte oder 2,4 %, um die Woche bei 1117 zu beschließen. Der Benchmark-Index durchbrach mit Leichtigkeit den

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Das Sparverhalten der ÖsterreicherInnen 2015

Das Sparverhalten der ÖsterreicherInnen 2015 Peter Bosek Privatkundenvorstand Erste Bank Oesterreich Thomas Schaufler Geschäftsführer Erste Asset Management IMAS International September 2015 Studiendesign

Das Sparverhalten der ÖsterreicherInnen 2015 Peter Bosek Privatkundenvorstand Erste Bank Oesterreich Thomas Schaufler Geschäftsführer Erste Asset Management IMAS International September 2015 Studiendesign

Der Fonds mit der Beimischung von internationalen Anleihen

ERSTE-SPARINVEST Juli 2004 K OMMENTAR SPEZIAL S & P 5 * = Die besten 10 % einer Kategorie auf 3 Jahre Quelle: Standard & Poor s, Der Fonds mit der Beimischung von internationalen Anleihen Sie möchten:

ERSTE-SPARINVEST Juli 2004 K OMMENTAR SPEZIAL S & P 5 * = Die besten 10 % einer Kategorie auf 3 Jahre Quelle: Standard & Poor s, Der Fonds mit der Beimischung von internationalen Anleihen Sie möchten:

Ihre Fragen unsere Antworten rund um die Fusion der Sparkassen Wesel und Dinslaken-Voerde-Hünxe. Mehrwert der Fusion. Das Wichtigste vorab:

Ihre Fragen unsere Antworten rund um die Fusion der Sparkassen Wesel und Dinslaken-Voerde-Hünxe Das Wichtigste vorab: Der Zahlungsverkehr (inkl. Karten, Online-Banking, Vordrucke usw.) wird bis auf weiteres

Ihre Fragen unsere Antworten rund um die Fusion der Sparkassen Wesel und Dinslaken-Voerde-Hünxe Das Wichtigste vorab: Der Zahlungsverkehr (inkl. Karten, Online-Banking, Vordrucke usw.) wird bis auf weiteres

In diesen Angaben sind bereits alle Kosten für die F o n d s s o w i e f ü r d i e S u t o r B a n k l e i s t u n g e n

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Der DIA Deutschland-Trend-Vorsorge

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 19. Dezember 2012 20. Befragungswelle 4. Quartal 2012 Klaus Morgenstern Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 19. Dezember 2012 20. Befragungswelle 4. Quartal 2012 Klaus Morgenstern Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan

Aktienbestand und Aktienhandel

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba Konjunkturumfrage Herbst 2011: Wirtschaft im Bezirk der IHK Frankfurt am Main steht auf stabilen Beinen Die regionale Wirtschaft steht weiterhin

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba Konjunkturumfrage Herbst 2011: Wirtschaft im Bezirk der IHK Frankfurt am Main steht auf stabilen Beinen Die regionale Wirtschaft steht weiterhin

SWP-FONDSVERMITTLUNG. AKTUELLES: LEONIDAS XI - Windfonds Frankreich. Auszug aus dem Leonidas Newsletter vom 11. Februar 2013

SWP-FONDSVERMITTLUNG AKTUELLES: LEONIDAS XI - Windfonds Frankreich Auszug aus dem Leonidas Newsletter vom 11. Februar 2013 Frankreich-Windfonds Leonidas XI von Diskussionen über Senkung der Einspeisevergütung

SWP-FONDSVERMITTLUNG AKTUELLES: LEONIDAS XI - Windfonds Frankreich Auszug aus dem Leonidas Newsletter vom 11. Februar 2013 Frankreich-Windfonds Leonidas XI von Diskussionen über Senkung der Einspeisevergütung

DollarIndex? AUD/JPY, AUD/USD? CHF/JPY - EUR/CHF, EUR/GBP, EUR/JPY, EUR/USD -

MikeC.Kock FOREX - Wochenausblick KW 30 DollarIndex? AUD/JPY, AUD/USD? CHF/JPY - EUR/CHF, EUR/GBP, EUR/JPY, EUR/USD - NZD/JPY, NZD/USD? USD/JPY Viel wird aktuell über die wirtschaftlichen Auswirkungen

MikeC.Kock FOREX - Wochenausblick KW 30 DollarIndex? AUD/JPY, AUD/USD? CHF/JPY - EUR/CHF, EUR/GBP, EUR/JPY, EUR/USD - NZD/JPY, NZD/USD? USD/JPY Viel wird aktuell über die wirtschaftlichen Auswirkungen

Erste Bank Spar und Kreditprognose. 2. Quartal 2015

Erste Bank Spar und Kreditprognose 2. Quartal 2015 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

Erste Bank Spar und Kreditprognose 2. Quartal 2015 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland Robert Morgner & Thomas Wild Tel.: 0371/6 51 38 36 Kanzlei für Vermögensplanung Fax: 0371/6 51 38 37 Fürstenstr. 94 Email: info@vermoegenskanzlei.info

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland Robert Morgner & Thomas Wild Tel.: 0371/6 51 38 36 Kanzlei für Vermögensplanung Fax: 0371/6 51 38 37 Fürstenstr. 94 Email: info@vermoegenskanzlei.info

Auf einen Blick. Edelmetall. Chartpunkte. 0.9015 1.2745 0.8945 1.2660 0.8860 1.2565 Aktuell Aktuell. Resistenz

Rückblick Der Euro hat zum Wochenausklang wieder stark an Wert verloren. Eine Reihe von "bad news" brachten die Gemeinschaftswährung unter markanten Verkaufsdruck. Gegenüber dem Schweizer Franken verzeichnete

Rückblick Der Euro hat zum Wochenausklang wieder stark an Wert verloren. Eine Reihe von "bad news" brachten die Gemeinschaftswährung unter markanten Verkaufsdruck. Gegenüber dem Schweizer Franken verzeichnete

Unterstützung I. Das britische BIP ist voraussichtlich im ersten Quartal um 0,3 % gewachsen

Die starke Korrelation zwischen den Aktienmärkten und dem Euro brach in dieser Woche zusammen: Der Euro erholte sich von seinem Tiefststand, aber die Aktienmärkte testeten die Flash-Crash-Tiefststände

Die starke Korrelation zwischen den Aktienmärkten und dem Euro brach in dieser Woche zusammen: Der Euro erholte sich von seinem Tiefststand, aber die Aktienmärkte testeten die Flash-Crash-Tiefststände

Wertpapiere in den Augen der Vorarlberger. Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

AKTUELLE ETF-TRENDS IN EUROPA

JUNI 215 AKTUELLE ETF-TRENDS IN EUROPA Im Mai 215 zeigte sich das in ETFs verwaltete Vermögen auf dem europäischen ETF- Markt nahezu unverändert. Die Nettomittelzuflüsse betrugen 47 Millionen Euro, im

JUNI 215 AKTUELLE ETF-TRENDS IN EUROPA Im Mai 215 zeigte sich das in ETFs verwaltete Vermögen auf dem europäischen ETF- Markt nahezu unverändert. Die Nettomittelzuflüsse betrugen 47 Millionen Euro, im

FF Privat Invest Strategien

FF Privat Invest Strategie Stetige Rendite in jeder Marktlage: die zwei FF Privat Invest Strategien Frank Finanz Mühlengasse 9 36304 Alsfeld 06639 919065 www.frankfinanz.de FF Privat Invest Strategien

FF Privat Invest Strategie Stetige Rendite in jeder Marktlage: die zwei FF Privat Invest Strategien Frank Finanz Mühlengasse 9 36304 Alsfeld 06639 919065 www.frankfinanz.de FF Privat Invest Strategien

1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT BENTHEIM ZU NORDHORN ª

Sparkassen-Finanzgruppe 4% Zinsen p.a. in den ersten drei Jahren 100% Kapitalgarantie keine Kosten FRÜHLINGSERWACHEN für Ihre Geldanlage... mit der 1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT

Sparkassen-Finanzgruppe 4% Zinsen p.a. in den ersten drei Jahren 100% Kapitalgarantie keine Kosten FRÜHLINGSERWACHEN für Ihre Geldanlage... mit der 1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT

Das dynamische Sutor PrivatbankPortfolio. Für positiv denkende Langzeit-Anleger

Das e Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Das e Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Verabschiede Dich von ungebetenen Gästen! Honorarberatung ohne Provision und ohne verborgene Kosten

Verabschiede Dich von ungebetenen Gästen! Honorarberatung ohne Provision und ohne verborgene Kosten Finanzberatung: kostenlos ist richtig teuer Stimmt das? Wenn Sie krank sind, gehen Sie zum Arzt nicht

Verabschiede Dich von ungebetenen Gästen! Honorarberatung ohne Provision und ohne verborgene Kosten Finanzberatung: kostenlos ist richtig teuer Stimmt das? Wenn Sie krank sind, gehen Sie zum Arzt nicht

Positive Aussichten trotz verhaltenem Neugeschäft

Positive Aussichten trotz verhaltenem Neugeschäft Frankfurt, 05. August 2009: Standard Life Deutschland blickt auf ein eher durchwachsenes erstes Halbjahr 2009 zurück. Im Bestand konnte das Unternehmen

Positive Aussichten trotz verhaltenem Neugeschäft Frankfurt, 05. August 2009: Standard Life Deutschland blickt auf ein eher durchwachsenes erstes Halbjahr 2009 zurück. Im Bestand konnte das Unternehmen

Konzepte für faire Rendite Steyler Fair und Nachhaltig - Fonds

Konzepte für faire Rendite Steyler Fair und Nachhaltig - Fonds Die klassische Finanzanalyse Mehrwert durch Informationssammlung und Auswertung Fundamentalanalyse -Ermittlung des fairen Wertes eines Unternehmens

Konzepte für faire Rendite Steyler Fair und Nachhaltig - Fonds Die klassische Finanzanalyse Mehrwert durch Informationssammlung und Auswertung Fundamentalanalyse -Ermittlung des fairen Wertes eines Unternehmens

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Markus Demary / Michael Voigtländer

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 50 Markus Demary / Michael Voigtländer Immobilien 2025 Auswirkungen des demografischen Wandels auf die Wohn- und Büroimmobilienmärkte

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 50 Markus Demary / Michael Voigtländer Immobilien 2025 Auswirkungen des demografischen Wandels auf die Wohn- und Büroimmobilienmärkte

Sparen. Mind-MapArbeitsblatt 1. Vorschau

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Armut. Armut 57,1 61,6 64,3. Personen in Mio. 69,4. Anteil an der Bevölkerung, in Prozent 47,0 2.875 813 2.828 744 2.800 2.646 719 2.

Armut Personen Personen mit mit weniger weniger als als 1,25 1,25 bzw. bzw. 2 US-Dollar 2 US-Dollar pro Tag, pro in Tag, absoluten in absoluten Zahlen und Zahlen in Prozent, und in 1981 Prozent, bis 2005

Armut Personen Personen mit mit weniger weniger als als 1,25 1,25 bzw. bzw. 2 US-Dollar 2 US-Dollar pro Tag, pro in Tag, absoluten in absoluten Zahlen und Zahlen in Prozent, und in 1981 Prozent, bis 2005

Finanzmarktperspektiven 2015

Finanzmarktperspektiven 2015 Makroökonomischer Ausblick Bruno Gisler Unabhängig, umfassend, unternehmerisch. Und eine Spur persönlicher. Makroökonomisches Fazit vom November 2013 Die Industriestaaten werden

Finanzmarktperspektiven 2015 Makroökonomischer Ausblick Bruno Gisler Unabhängig, umfassend, unternehmerisch. Und eine Spur persönlicher. Makroökonomisches Fazit vom November 2013 Die Industriestaaten werden

Das Sparverhalten 2015 Österreich & Tirol

Das Sparverhalten 2015 Österreich & Tirol Hans Unterdorfer Vorstandsvorsitzender der Tiroler Sparkasse Harald Wanke Obmann des Sparkassen-Landesverbandes Tirol und Vorarlberg IMAS International Oktober

Das Sparverhalten 2015 Österreich & Tirol Hans Unterdorfer Vorstandsvorsitzender der Tiroler Sparkasse Harald Wanke Obmann des Sparkassen-Landesverbandes Tirol und Vorarlberg IMAS International Oktober

Durchschnittliche Spendensumme eines Haushaltes in den letzten 12 Monaten Vergleich D-CH/W-CH. gfs-zürich M A R K T - & S O Z I A L F O R S C H U N G

gfs-zürich M A R K T - & S O Z I A L F O R S C H U N G Zürich, 8. Mai 21 Spendenmonitor 21 des Forschungsinstituts gfs-zürich: Schweizer Privathaushalte spendeten grosszügiger Projektleiter: Martin Abele,

gfs-zürich M A R K T - & S O Z I A L F O R S C H U N G Zürich, 8. Mai 21 Spendenmonitor 21 des Forschungsinstituts gfs-zürich: Schweizer Privathaushalte spendeten grosszügiger Projektleiter: Martin Abele,

Machen wir s kurz: Stop & Go Professional bringt Ihnen weniger Verluste bei gleicher Renditechance

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

AKTUELLE MARKTEINSCHÄTZUNG MÄRZ 2016

AKTUELLE MARKTEINSCHÄTZUNG MÄRZ 2016 Kathrein Privatbank - exklusive Privatbank in einer finanzstarken Bankengruppe. 2014 vom Fachmagazin Euromoney in 7 Kategorien ausgezeichnet, darunter für Best Privatbanking

AKTUELLE MARKTEINSCHÄTZUNG MÄRZ 2016 Kathrein Privatbank - exklusive Privatbank in einer finanzstarken Bankengruppe. 2014 vom Fachmagazin Euromoney in 7 Kategorien ausgezeichnet, darunter für Best Privatbanking

Standard Life Global Absolute Return Strategies (GARS)

") Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

TIPS-Crash und zwei Hindenburg-Omen

TIPS-Crash und zwei Hindenburg-Omen In den USA bezeichnet das Kürzel TIPS eine Anleihe, die gegen Kaufkraftverlust schützt. Ein Investment in TIPS ( Treasury Inflation Protected Security, deutsch: Inflationsgeschützte

TIPS-Crash und zwei Hindenburg-Omen In den USA bezeichnet das Kürzel TIPS eine Anleihe, die gegen Kaufkraftverlust schützt. Ein Investment in TIPS ( Treasury Inflation Protected Security, deutsch: Inflationsgeschützte

Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Qualifikationsspezifische Arbeitslosenquoten

Aktuelle Daten und Indikatoren Qualifikationsspezifische Arbeitslosenquoten 21. November 2013 Inhalt 1. In aller Kürze...2 2. Entwicklung in Deutschland...2 3. Arbeitslosigkeit nach Qualifikation...2 4.

Aktuelle Daten und Indikatoren Qualifikationsspezifische Arbeitslosenquoten 21. November 2013 Inhalt 1. In aller Kürze...2 2. Entwicklung in Deutschland...2 3. Arbeitslosigkeit nach Qualifikation...2 4.

Konjunktur- und Finanzmarkttrends 2007/2008

Konjunktur- und Finanzmarkttrends 2007/2008 Dipl.-BW (BA) Tim Geissler Direktor Hauptabteilungsleiter Treasury Treasury 12. November 2007 1 RÜCKBLICK 2007: Das Jahr der Rekorde 12. November 2007 2 US-Immobilienkrise

Konjunktur- und Finanzmarkttrends 2007/2008 Dipl.-BW (BA) Tim Geissler Direktor Hauptabteilungsleiter Treasury Treasury 12. November 2007 1 RÜCKBLICK 2007: Das Jahr der Rekorde 12. November 2007 2 US-Immobilienkrise