von Prof. Dr. Michael Adams Sommersemester 2010

|

|

|

- Katharina Busch

- vor 8 Jahren

- Abrufe

Transkript

1 Finanzierung i Kapitel 10: Einführung in Risiko, Rendite und Opportunitätskosten des Kapitals von Prof. Dr. Michael Adams Sommersemester 2010 Finanzierung Prof. Dr. M. Adams 1

2 Wiederholung: Renditeformel Verzinsung (Rate of Return) allgemein: Gewinne pro Periode (!!) pro investiertem Euro. Diskrete Renditeformel: Prozentsatz Rendite= P P t 0 ( P o Kapitalgewinnertrag= ) Kapitalgewinn + Dividende Ursprünglichen Preisder Aktie Kapitalgewinn Ursprünglicher Preisder Aktie 6 Percentage Return = 43 =.153 Capital Gain Yield = = or 15.3% or 14.0 % Dividenden Ertrag = Dividende Ursprünglicher Preisder Aktie Dividend Yield = = or 1.3 %

3 Wiederholung: Nominale vs. Reale Zinsen 1+real ror = 1 + nominal ror 1 + inflation rate = 1 + real ror = real ror = %

4 Markt-Indizes USA - Beispiele: Dow Jones Industrial Average (The Dow) Wert eines Portfolios mit je einer Aktie der 30 größten Industriefirmen. Nicht repräsentativ! Standard & Poor s Composite Index (The S&P 500) Wert eines Portfolios von 500 Firmen. Die Zahl der gehaltenen Aktien sind proportional zur Zahl der ausgegebenen Aktien. Deutschland Beispiele: DAX30 ( Performance Index ), M-Dax, TecDAX, SDAX,

5 Unterschiedliche h Investments t und deren Risikoik The Value of an Investment of $1 in 1900 In ndex Common Stocks Long T-Bonds T-Bills 0, Differenzen: Maturity Premium Risk Premium Source: Ibbotson Associates Year End y

6 Rates of Return Common Stocks ( ) Return (%) Year

7 Die Entwicklung des DAX DAX Weihnachten 1959: 417,79 März 2009: 4084,76 Wertsteigerung 877% In der letzten 20 Jahren: 208% Quelle: Deutsche Bundesbank Finanzierung Prof. Dr. M. Adams

8 Die erwartete Rendite (Expected Return) Expected return market = interest rate on Treasury bills + normal premium risk (1981) 21.7% = (2002) 9.5% =

21.7% = 14 + 7.7 (2002) 9.5% = 1.")

9 Wie wird Risiko gemessen? Varianz Durchschnitt der quadrierten Abweichungen vom Durchschnittswert. Die Varianz ist ein Volatilitätsmaß. Standardabweichung (Standard Deviation) Wurzel aus dem Durchschnitt der quadrierten Abweichungen vom Durchschnittswert. Die Standardabweichung ist ein Volatilitätsmaß. Weitere Maße: Semi-Varianz Lower Partial Moments / Value at Risk Stochastische Dominanz CVaR / Expected Shortfall Die Konzepte bauen auf der Verteilung der möglichen Ausprägungen g der interessierenden (Zufalls-)Variablen hier den Renditen auf.

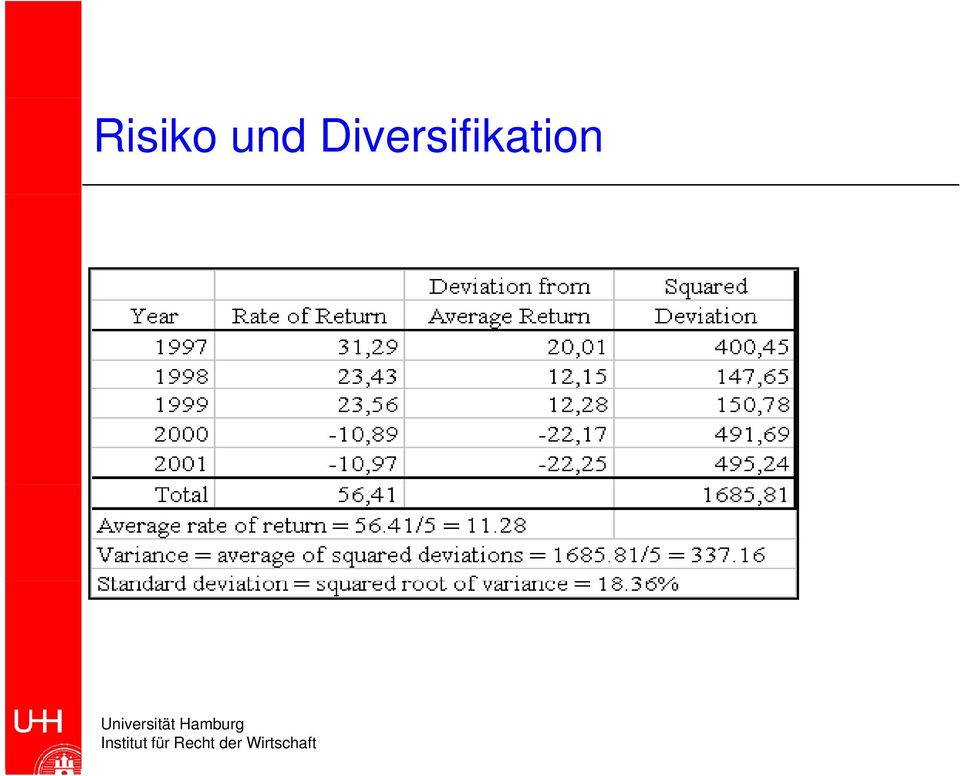

10 Die Messung von Risiko Münzwurfspiel Berechnung von Varianz und Standardabweichung (1) (2) (3) Percent Rate of Return Deviation from Mean Squared Deviation Variance = average of squared deviations = 1800/4 = 450 Standard deviation = square root of variance = 450 = 21.2%

11 Risiko und Diversifikation Diversifikation - Eine Strategie zur Senkung des Risikos durch Aufteilung der Mittel auf viele Investitionen. Einzelrisiko Riskofaktoren, die nur auf das einzelne spezielle Unternehmen wirken. Dieses wird auch als diversifizierbaresifi i Risiko bezeichnet. Marktrisiko Wirtschaftsweite Risikoquellen, die alle Unternehmen betreffen. Sie werden auch systematisches Risiko genannt.

12 Risiko und Diversifikation

13 Risiko und Diversifikation ( )( ) Portfolio rate fraction of portfolio rate of return = x of return in first asset on first asset ( )( ) fraction of portfolio rate of return + x in second asset (on second asset ( )( ) ( )( )

14 Stock Market Volatility Std Dev

15 Risiko and Diversifikation Port tfolio sta andard deviation Number of Securities

16 Risiko and Diversifikation Port tfolio sta andard deviation 0 Unique risk Market risk Number of Securities

17 Markowitz Portfolio Theory Die Kombination von Anleihen in einem Portfolio kann die Standardabweichung reduzieren unter das Level ihrer einfachen gewichteten Berechnung Korrelationskoeffizienten machen dies möglich Die verschiedenen gewichteten Kombinationen dieser Anleihen bilden die Menge der effizienten Protfolios

18 Finanzierung I Kapitel l11 - Risiko, Rendite und Kapitalinvestitionen i i

19 Behandelte Themen Die Messung des Marktrisikos Portfolio Betas Risiko und Rendite CAPM und erwartete Rendite Security Market Line Capital Budgeting and Projektrisken

20 Messung des Marktrisikos Marktportfolio - Portfolio aller Vermögensgegenstände in einer Wirtschaft. In der Praxis wird sehr verkürzt - ein breiter Aktienindex, wie etwa der S&P 500 Composite, als Proxy benutzt, um den Marktwert darzustellen. Beta - Sensitivität ität der Rendite einer Aktie im Verhältnis zur Rendite des Marktportfolios. Formal: Kovarianz(RenditeAktie,RenditeMarktportfolio) RenditeMarktportfolio) /Varianz(Marktportfolio)

21 Messung des Marktrisikos Beispiel - Turbo Charged Seafood hat die folgenden prozentualen Renditen auf seine Aktie relativ zu dem börsennotierten Portfolio. Das Beta of Turbo Charged Seafood kann hieraus errechnet werden.

22 Messung des Marktrisikos Fortsetzung Beispiel Month Market Return % Turbo Return %

23 Messung des Marktrisikos Fortsetzung Beispiel Wenn der Markt um 1% stieg, war die durchschnittliche prozentuale Änderung von Turbo +0.8% Wenn der Markt um 1% fiel, war die durchschnittliche prozentuale Änderung bei Turbo -0.8% Die durchschnittliche Änderung von 1.6 % (-0.8 bis 0.8) geteilt durch die 2% (-1.0 to 1.0) Änderung ng im Markt ergibt ein beta of B = = 0.8

24 Messung des Marktrisikos Fortsetzung Beispiel Turbo return % 1 0,8 0,6 0,4 02 0,2 Market Return % 0-0,2-0,8-0,6-0,4-0,2 0 0,2 0,4 0,6 0,8 1-0,4-0,6-0,8

25 Portfolio Betas Diversifikation vermindert die Variabilität der Rendite (Gesamtvolatilität/Nicht-systematische Risiken), die aus den einzelnen Unternehmensrisiken stammt, nicht aber die vom Markt herkommenden Risiken (systematische Risiken). Das Beta Ihres Portofolios wird ein Durchschnitt der Betas der Wertpapiere ihres Portfolios sein. Wenn Sie alle Aktien des S&P Composite Index stocks besitzen, hätten sie ein Durchschnittsbeta von 1.0

26 Betas einzelner Aktien Aktie Amazon DellComput GE Ford Delta PepsiCo Pfizer er Airlines McDonald' ExxonMobil HJ H.J.HeinzHeinz s Beta β

27 Risiko and Rendite

28 Risiko und Rendite

29 Risiko and Rendite

30 Die Messung des Marktrisikos Markt Risko Prämie - Risiko Prämie auf das Marktportfolio: Differenz zwischen der Marktrendite und der Rendite auf risikofreie Schatzbriefe 14 Expect ted Retu urn (%) Market Portfolio 0 0,2 0,4 0,6 0,8 1 Beta

31 Die Messung des Marktrisikos CAPM Eine Theorie zur Beziehung zwischen Risiko und Rendite, die besagt, dass die erwartete Risikoprämie auf irgendein i Wertpapier gleich seinem Beta mal der Marktrisiko- ik prämie ist. Market risk premium= r Risk premiumon any asset = r Expected Return = r m x f - r - r + f f β x (r m - r f )

32 Die Messung des Marktrisikos Security Market Line - The graphic representation of the CAPM. turn (%). Expe ected Re Rm Rf Beta Security Market Line 1.0

33 Investitionen und Projektrisiko Die Kapitalkosten eines bestimmten Projektes hängen davon ab, für was das Kapital jeweils eingesetzt wird. Es hängt damit von dem Risiko des Projektes ab und nicht von dem Risiko der Gesellschaft insgesamt!

34 Investitionen und Projektrisiko Beispiel - Auf der Grundlage des CAPM, hat die ABC Company Kapitalkosten von ( (10)). Eine genaue Auflistung der Projekte der Gesellschaft steht unten. Welche Kapitalkosten sollten bei der Bewertung einer neuen Investition in eine Hundefutterproduktion benutzt werden? 1/3 Nuclear Parts Mfr.. B=2.0 1/3 Computer Hard Drive Mfr.. B=1.3 1/3 Dog Food Production B=0.6 AVG. Beta of assets = 1.3 Antwort: R = (14-4 ) = 10% 10% spiegeln die Opportunitätskosten t der Kapitalinvestition titi wieder, gegeben das von den Marktschwankungen abgekoppelte niedrige Einzelrisiko der Hundefutterproduktion.

35 Finanzierung I Kapitel l12 - Die Kapitalkosten

36 Behandelte Themen Die Kapitalkosten von Geothermal Der gewogene Durchschnitt der Kapitalkosten - Weighted Average Cost of Capital (WACC) Kapitalstrukturen Erforderliche Renditen (Required Rates of Return) Die Kapitalkosten von Big Oil Zum Verständnis der Kapitalkosten Finanzierungskosten (Flotation Costs)

37 Kapitalkosten und Kapitalstruktur Die Kapitalkosten: Die Rendite, die die Investoren eines Unternehmens erwarten können, wenn sie in Wertpapiere mit einem vergleichbaren Risiko investieren Kapitalstruktur: Die von einem Unternehmen zur Finanzierung gewählten Anteile von Eigenkapital und langfristigem g Fremdkapital

38 Die Kapitalkosten Beispiel: Geothermal Inc. hat die folgende Finanzierungsstruktur: Market ValueDebt MarketValueEquity Market ValueAssets $194 $453 $647 30% 70% 100% Gegeben das Geothermal 8% für Fremdkapital und 14% für Eigenkapital zahlen muss, wie hoch sind die Kapitalkosten des Unternehmens? Portfolio Return = (.3x8%) + (.7x14%) = 12.2%

39 Die Kapitalkosten Gegeben das Geothermal 8% für Fremdkapital und 14% für Eigenkapital zahlen muss, wie hoch sind die Kapitalkosten des Unternehmens? Portfolio Return = (.3x8%) + (.7x14%) = 12.2% Zinsen sind steuerlich abzugsfähig. Bei einem Steuersatz von 35%, kosten Schulden das Unternehmen nur 5.2% (da 5.2% = 8 % x.65). WACC = (.3x5.2%) + (.7x14%) = 11.4%

40 Der gewogene Durchschnitt h der Kapitalkosten (WACC) Weighted Average Cost of Capital (WACC): Die von den Wertpapierhaltern erwartete Rendite auf das Portfolio aller vom Unternehmen ausgegebenen Wertpapiere. Die Kapitalkosten des Unternehmens: der gewogene Durchschnitt der verlangten Renditen von Schuldverschreibungen (Bonds) und Aktien (Weighted average of debt and equity returns).

41 WACC assets = total income value of investments r ) r = assets (D x rdb debt )+(E x r i V equity ) assets = ( D ) ( ) x r E x r r + V dbt debt V equity

42 WACC Drei Schritte zur Berechnung der Kapitalkosten: 1. Berechne den Wert eines jeden Wertpapiers als Anteil am Marktwert des Unternehmens 2. Bestimme die jeweils von den Investoren verlangte Rendite auf jedes Wertpapier 3. Berechne den gewogenen Durchschnitt der verlangten Renditen

43 WACC Steuern sind wichtig für die Berechnung der Kapitalkosten, da die Zinszahlungen abgezogen werden können bevor der zu versteuernde Gewinn berechnet wird. After - tax cost of db debt = pretax cost x (1- tax rate) = r debt x (1- Tc)

44 WACC Weighted Average Cost of Capital = WACC = [ ] [ ] D x (1- Tc)r + E x r V debt V equity

45 WACC Beispiel: Executive Fruit hat Schuldverschreibungen, Vorzugsaktien und Aktien ausgegeben. Der Marktwert dieser Papiere beträgt $4mil, $2mil, und $6mil. Die verlangten Renditen sind 6%, 12%, and 18%. Wie hoch sind die Kapitalkosten (WACC) von Executive Fruit, Inc.?

46 WACC Schritt 1: Unternehmenswert = = $12 mil Schritt 2: Die verlangten Renditen sind Vorgegeben! Schritt 3: [ 4 ] ( 2 ) ( 6 ) WACC = x(1-.35).06 + x12 x.12 + x18 x.18 =.123 or 12.3%

47 WACC Wichtige Punkte bei der Anwendung von WACC: Schulden haben zwei Arten von Kosten: 1) Die verlangten Renditen auf die Schulden steigen und 2) Die Kosten des Eigenkapitals steigen aufgrund des ansteigenden Risikos der Fremdkapitalfinanzierung Die Betas des Eigenkapitals ändern sich mit der Kapitalstruktur Steuern verkomplizieren die Analyse und können unsere Entscheidung D E B assets = V x B debt + V x Bequity [ ] [ ] ändern

48 Messung der Kapitalstruktur Bei der Berechnung des WACC, benutzen Sie bitte nicht die Buchwerte der Papiere! Bei der Berechnung des WACC, benutzen Sie bitte ausschließlich die Marktwerte der Papiere! Die Buchwerte spiegeln häufig nicht den wirklichen Marktwert der Wertpapiere des Unternehmens wieder.

49 Messung der Kapitalstruktur Marktwert der Schuldverschreibungen (Bonds) ist der Barwert aller Zahlungen (coupons) und Tilgungen diskontiert mit dem laufenden Zinssatz Marktwert der Eigenkapitaltitel (Market Value of Equity) ist der Marktpreis pro Aktie multipliziert mit der Zahl der gehaltenen Aktien.

50 Messung der Kapitalstruktur

51 Messung der Kapitalstruktur Wenn die Schuldverschreibungen einen 8% Coupon haben und in 12 Jahren fällig sind, was ist dann ihr Marktwert bei einem Zinssatz von 9%? PV = = $

52 Messung der Kapitalstruktur

53 Die verlangte Rendite (Required Rates of Return) Dividend Discount Model Cost of Equity Perpetuity Growth Model Gordon-Modell = P = Div 1 0 re - g Aufgelöst nach r e = Div 1 re + g P 0

54 Finanzierungskosten (Flotation Costs) Die Kosten der Durchführung einer Kapitalentscheidung müssen in die Cash Flows des zu bewertenden Projektes einbezogen werden. Nur die zusätzlichen Kosten dürfen einbezogen werden. Diese werden mit Adjusted Present Value bezeichnet.

Kapitalmarkttheorie: Vorbereitungen

0 Kapitel Kapitalmarkttheorie: Vorbereitungen Kapitelübersicht 1 Renditen 2 Renditen und Halteperioden 3 Rendite-Kennzahlen 4 Durchschnittliche Aktienrenditen und risikofreie Renditen 5 Risiko-Kennzahlen

0 Kapitel Kapitalmarkttheorie: Vorbereitungen Kapitelübersicht 1 Renditen 2 Renditen und Halteperioden 3 Rendite-Kennzahlen 4 Durchschnittliche Aktienrenditen und risikofreie Renditen 5 Risiko-Kennzahlen

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Materialien zur Vorlesung. Rendite und Risiko

Materialien zur Vorlesung Rendite und Risiko Burkhard Erke Quellen: Brealey/Myers, Kap. 7 Mai 2006 Lernziele Langfristige Rendite von Finanzanlagen: Empirie Aktienindizes Messung von Durchschnittsrenditen

Materialien zur Vorlesung Rendite und Risiko Burkhard Erke Quellen: Brealey/Myers, Kap. 7 Mai 2006 Lernziele Langfristige Rendite von Finanzanlagen: Empirie Aktienindizes Messung von Durchschnittsrenditen

Portfolioselection. Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen?

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Over 45 Years ofreliable Investing TM

Over 45 Years ofreliable Investing TM Wenngleich frustrierend, sind Zeiträume mit enttäuschenden Resultaten des Marktes nicht ohne Präzedenzfall. Die Vergangenheit zeigt jedoch, dass auf diese schwierigen

Over 45 Years ofreliable Investing TM Wenngleich frustrierend, sind Zeiträume mit enttäuschenden Resultaten des Marktes nicht ohne Präzedenzfall. Die Vergangenheit zeigt jedoch, dass auf diese schwierigen

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

6. Aktien. Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz

6. Aktien Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz Kennziffern für Aktien Kennzahlen für Aktien Ertragskennzahlen Risikokennzahlen

6. Aktien Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz Kennziffern für Aktien Kennzahlen für Aktien Ertragskennzahlen Risikokennzahlen

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

Portfoliorisiko und Minimum Varianz Hedge

ortfoliorisiko und Minimum Varianz Hedge Vertiefungsstudium Finanzwirtschaft rof. Dr. Mark Wahrenburg Überblick Messung von Risiko ortfoliodiversifikation Minimum Varianz ortfolios ortfolioanalyse und

ortfoliorisiko und Minimum Varianz Hedge Vertiefungsstudium Finanzwirtschaft rof. Dr. Mark Wahrenburg Überblick Messung von Risiko ortfoliodiversifikation Minimum Varianz ortfolios ortfolioanalyse und

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Aufgaben Brealey/Myers [2003], Kapitel 20

![Aufgaben Brealey/Myers [2003], Kapitel 20](/thumbs/33/16561217.jpg "Aufgaben Brealey/Myers [2003], Kapitel 20") Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Finanzwirtschaft. Teil II: Bewertung

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Inhalt. Vorwort... 9. 1.2 Das zinslose Risiko... 17. 1.5 Zusammenfassung... 28. 3.5 Zusammenfassung... 101. Risiko?... 110

Inhalt Vorwort..................................... 9 1 Einführung: Was dieses Buch erreichen soll......... 11 1.1 Welche Anlageformen gibt es?................ 13 1.2 Das zinslose Risiko........................

Inhalt Vorwort..................................... 9 1 Einführung: Was dieses Buch erreichen soll......... 11 1.1 Welche Anlageformen gibt es?................ 13 1.2 Das zinslose Risiko........................

Risikoeinstellungen empirisch

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

CAPM Die Wertpapierlinie

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Frank von Oppenkowski 6. Semester Betriebswirtschaftslehre SP Finanzwirtschaft 1 Die Wertpapierlinie (= CAPM) Gliederung 2 Wie man Erträge

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Frank von Oppenkowski 6. Semester Betriebswirtschaftslehre SP Finanzwirtschaft 1 Die Wertpapierlinie (= CAPM) Gliederung 2 Wie man Erträge

Bonitätsrisiko und Unternehmensanleihen

Bonitätsrisiko und Unternehmensanleihen Burkhard Erke Montag, März 31, 2008 Die Folien orientieren sich an (a) Unterrichtsmaterialien von Backus (NYU) und (b) Neuere Entwicklungen am Markt für Unternehmensanleihen,

Bonitätsrisiko und Unternehmensanleihen Burkhard Erke Montag, März 31, 2008 Die Folien orientieren sich an (a) Unterrichtsmaterialien von Backus (NYU) und (b) Neuere Entwicklungen am Markt für Unternehmensanleihen,

CAPM Die Wertpapierlinie

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Von Dong Ning Finanzwirtschaft 6. Sem. Inhalt Wertpapierlinie (CAPM) Erwartungswert für f r die Rendit Risiken messen 1.Standardabweichung-

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Von Dong Ning Finanzwirtschaft 6. Sem. Inhalt Wertpapierlinie (CAPM) Erwartungswert für f r die Rendit Risiken messen 1.Standardabweichung-

Portfoliotheorie. Von Sebastian Harder

Portfoliotheorie Von Sebastian Harder Inhalt - Begriffserläuterung - Allgemeines zur Portfoliotheorie - Volatilität - Diversifikation - Kovarianz - Betafaktor - Korrelationskoeffizient - Betafaktor und

Portfoliotheorie Von Sebastian Harder Inhalt - Begriffserläuterung - Allgemeines zur Portfoliotheorie - Volatilität - Diversifikation - Kovarianz - Betafaktor - Korrelationskoeffizient - Betafaktor und

Klausur BWL V Investition und Finanzierung (70172)

") Klausur BWL V Investition und Finanzierung (70172) Prof. Dr. Daniel Rösch am 13. Juli 2009, 13.00-14.00 Name, Vorname Anmerkungen: 1. Bei den Rechenaufgaben ist die allgemeine Formel zur Berechnung der

Klausur BWL V Investition und Finanzierung (70172) Prof. Dr. Daniel Rösch am 13. Juli 2009, 13.00-14.00 Name, Vorname Anmerkungen: 1. Bei den Rechenaufgaben ist die allgemeine Formel zur Berechnung der

Fit for Finance Advanced: Asset Management

(Bitte in Blockschrift) Name und Vorname... Firma und Abteilung... Zertifikatsprüfung Fit for Finance Advanced: Asset Management Prüfungsdatum: 26.11.2012 Zeit: 17.30 19.00 Uhr Maximale Punktzahl: Bearbeitungszeit:

(Bitte in Blockschrift) Name und Vorname... Firma und Abteilung... Zertifikatsprüfung Fit for Finance Advanced: Asset Management Prüfungsdatum: 26.11.2012 Zeit: 17.30 19.00 Uhr Maximale Punktzahl: Bearbeitungszeit:

Abschlussklausur am 12. Juli 2004

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

Corporate Actions in epoca

in epoca Einführung Die können in Bezug auf die Buchhaltung zu den komplexesten und anspruchsvollsten Transaktionen gehören. Sie können den Transfer eines Teils oder des ganzen Buchwerts einer Position

in epoca Einführung Die können in Bezug auf die Buchhaltung zu den komplexesten und anspruchsvollsten Transaktionen gehören. Sie können den Transfer eines Teils oder des ganzen Buchwerts einer Position

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Risikodiversifikation. Birgit Hausmann

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

DIPLOM. Abschlussklausur der Vorlesung Bank I, II:

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Was ist eine Aktie? Detlef Faber

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden

Lernziele Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden verstehen und anwenden. Üben und Trainieren verschiedener Investitionsrechnungen. Was versteht man

Lernziele Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden verstehen und anwenden. Üben und Trainieren verschiedener Investitionsrechnungen. Was versteht man

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Kapitalmarktlinie. von Kirstin Muldhoff

Capital Asset Pricing Model Kapitalmarktlinie von Kirstin Muldhoff Gliederung 1. Wiederholung Portfoliotheorie 2. Capital Asset Pricing Model (CAPM) (Kapitalmarktmodell) 2.1 Voraussetzungen des CAPM 2.2

Capital Asset Pricing Model Kapitalmarktlinie von Kirstin Muldhoff Gliederung 1. Wiederholung Portfoliotheorie 2. Capital Asset Pricing Model (CAPM) (Kapitalmarktmodell) 2.1 Voraussetzungen des CAPM 2.2

Regeln zur Beurteilung von Investitionen

6-0 Kapitel Regeln zur Beurteilung von Investitionen 6-1 Kapitelübersicht 6.1 Kapitalwert: Warum? 6.2 Payback-Periode (statisch) 6.3 Payback-Periode (dynamisch) 6.4 (Durchschnittliche) Buchrendite 6.5

6-0 Kapitel Regeln zur Beurteilung von Investitionen 6-1 Kapitelübersicht 6.1 Kapitalwert: Warum? 6.2 Payback-Periode (statisch) 6.3 Payback-Periode (dynamisch) 6.4 (Durchschnittliche) Buchrendite 6.5

Wachstum 2. Michael Dröttboom 1 LernWerkstatt-Selm.de

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Anlageempfehlung. Anlageempfehlung

GVA Vermögensaufbau Volkmar Heinz, Richard-Strauss-Straße 71, 81679 München Anlageempfehlung Ihr Berater: GVA Vermögensaufbau Volkmar Heinz Richard-Strauss-Straße 71 81679 München Telefon +49 89 5205640

GVA Vermögensaufbau Volkmar Heinz, Richard-Strauss-Straße 71, 81679 München Anlageempfehlung Ihr Berater: GVA Vermögensaufbau Volkmar Heinz Richard-Strauss-Straße 71 81679 München Telefon +49 89 5205640

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Dividendenpolitik. von Prof. Dr. Michael Adams Sommersemester 2010. Finanzierung Prof. Dr. M. Adams 1

Finanzierung Kapitel 16: Dividendenpolitik von Prof. Dr. Michael Adams Sommersemester 2010 Finanzierung Prof. Dr. M. Adams 1 Was bekommen die Eigentümer? Anspruch auf den Gewinn des Unternehmens Aktienrückkäufe

Finanzierung Kapitel 16: Dividendenpolitik von Prof. Dr. Michael Adams Sommersemester 2010 Finanzierung Prof. Dr. M. Adams 1 Was bekommen die Eigentümer? Anspruch auf den Gewinn des Unternehmens Aktienrückkäufe

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

Dynamisches Investitionsrechenverfahren. t: Zeitpunkt : Kapitalwert zum Zeitpunkt Null : Anfangsauszahlung zum Zeitpunkt Null e t

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

Carsten Roth. Schritt für Schritt zur persönlich abgestimmten Geldanlage. Eine Einführung. interna. Ihr persönlicher Experte

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Financial Engineering....eine Einführung

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Internationale Finanzierung 6. Bewertung von Aktien

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

ANLAGEFONDS Arbeitsauftrag

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

a) Kapital: 4 800 Zinssatz: 1,75 % Zeit: 7 Monate b) Kapital: 1 500 Zinssatz: 2 % Zeit: 9 Monate c) Kapital: 23 500 Zinssatz: 4,5 % Zeit: 3 Monate

Kapital: 4 800 Zinssatz: 1,75 % Zeit: 7 Monate b) Kapital: 1 500 Zinssatz: 2 % Zeit: 9 Monate c) Kapital: 23 500 Zinssatz: 4,5 % Zeit: 3 Monate") Zinsrechnung 2 1 leicht Monatszinsen Berechne jeweils die Zinsen! a) Kapital: 4 800 Zinssatz: 1,75 % Zeit: 7 Monate b) Kapital: 1 500 Zinssatz: 2 % Zeit: 9 Monate c) Kapital: 23 500 Zinssatz: 4,5 % Zeit:

Zinsrechnung 2 1 leicht Monatszinsen Berechne jeweils die Zinsen! a) Kapital: 4 800 Zinssatz: 1,75 % Zeit: 7 Monate b) Kapital: 1 500 Zinssatz: 2 % Zeit: 9 Monate c) Kapital: 23 500 Zinssatz: 4,5 % Zeit:

Übung 2 Erfolgsrechnung

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

MAXXELLENCE. Die innovative Lösung für Einmalerläge

MAXXELLENCE Die innovative Lösung für Einmalerläge Die Herausforderung für Einmalerläge DAX Die Ideallösung für Einmalerläge DAX Optimales Einmalerlagsinvestment Performance im Vergleich mit internationalen

MAXXELLENCE Die innovative Lösung für Einmalerläge Die Herausforderung für Einmalerläge DAX Die Ideallösung für Einmalerläge DAX Optimales Einmalerlagsinvestment Performance im Vergleich mit internationalen

Wirtschaftsmathematik für International Management (BA)

") Wirtschaftsmathematik für International Management (BA) Wintersemester 2012/13 Hochschule Augsburg : Gliederung 1 Grundlegende 2 Grundlegende 3 Lineare Algebra 4 Lineare Programme 5 Folgen und Reihen 6

Wirtschaftsmathematik für International Management (BA) Wintersemester 2012/13 Hochschule Augsburg : Gliederung 1 Grundlegende 2 Grundlegende 3 Lineare Algebra 4 Lineare Programme 5 Folgen und Reihen 6

Statistik II Wahrscheinlichkeitsrechnung und induktive Statistik Erste Klausur zum Sommersemester 2005 26. Juli 2005

Statistik II Wahrscheinlichkeitsrechnung und induktive Statistik Erste Klausur zum Sommersemester 2005 26. Juli 2005 Aufgabe 1: Grundzüge der Wahrscheinlichkeitsrechnung 19 P. Als Manager eines großen

Statistik II Wahrscheinlichkeitsrechnung und induktive Statistik Erste Klausur zum Sommersemester 2005 26. Juli 2005 Aufgabe 1: Grundzüge der Wahrscheinlichkeitsrechnung 19 P. Als Manager eines großen

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Korrelationen, Portfoliotheorie von Markowitz, Capital Asset Pricing Model

Korrelationen, Portfoliotheorie von Markowitz, Capital Asset Pricing Model Matthias Eltschka 13. November 2007 Inhaltsverzeichnis 1 Einleitung 3 2 Vorbereitung 4 2.1 Diversifikation...........................

Korrelationen, Portfoliotheorie von Markowitz, Capital Asset Pricing Model Matthias Eltschka 13. November 2007 Inhaltsverzeichnis 1 Einleitung 3 2 Vorbereitung 4 2.1 Diversifikation...........................

Vorlesung 29.06.2015: Finanzierung

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Alternative Investments: Risken minimieren

Alternative Investments: Risken minimieren Strategische Asset Allocation Was Sie für eine ausgewogene Zusammensetzung Ihres Portfolios beachten sollten V E R E I N I G U N G A L T E R N A T I V E R I N

Alternative Investments: Risken minimieren Strategische Asset Allocation Was Sie für eine ausgewogene Zusammensetzung Ihres Portfolios beachten sollten V E R E I N I G U N G A L T E R N A T I V E R I N

OECD Programme for International Student Assessment PISA 2000. Lösungen der Beispielaufgaben aus dem Mathematiktest. Deutschland

OECD Programme for International Student Assessment Deutschland PISA 2000 Lösungen der Beispielaufgaben aus dem Mathematiktest Beispielaufgaben PISA-Hauptstudie 2000 Seite 3 UNIT ÄPFEL Beispielaufgaben

OECD Programme for International Student Assessment Deutschland PISA 2000 Lösungen der Beispielaufgaben aus dem Mathematiktest Beispielaufgaben PISA-Hauptstudie 2000 Seite 3 UNIT ÄPFEL Beispielaufgaben

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Verschenken Sie kein Geld!

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

Aufgabenset 1 (abzugeben 16.03.2012 an LK@wacc.de)

") Aufgabenset 1 (abzugeben 16.03.2012 an LK@wacc.de) Aufgabe 1 Betrachten Sie die Cashflows der Abbildung 1 (Auf- und Abwärtsbewegungen finden mit gleicher Wahrscheinlichkeit statt). 1 Nehmen Sie an, dass

Aufgabenset 1 (abzugeben 16.03.2012 an LK@wacc.de) Aufgabe 1 Betrachten Sie die Cashflows der Abbildung 1 (Auf- und Abwärtsbewegungen finden mit gleicher Wahrscheinlichkeit statt). 1 Nehmen Sie an, dass

Inhaltsverzeichnis. - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung. - Fazit. Beschreibung

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

Hedging von Zinsrisiken. Vertiefungsstudium Finanzwirtschaft Prof. Dr. Mark Wahrenburg. Bond Yields und Preise von Zerobonds

Hedging von Zinsrisiken Vertiefungsstudium Finanzwirtschaft Prof. Dr. Mark Wahrenburg Bond Yields und Preise von Zerobonds 3 Zerobonds mit Nominalwert F=100 yield to maturity r=10% (horizontale Zinskurve),

Hedging von Zinsrisiken Vertiefungsstudium Finanzwirtschaft Prof. Dr. Mark Wahrenburg Bond Yields und Preise von Zerobonds 3 Zerobonds mit Nominalwert F=100 yield to maturity r=10% (horizontale Zinskurve),

[AEGIS COMPONENT SYSTEM]

![[AEGIS COMPONENT SYSTEM]](/thumbs/20/963185.jpg "[AEGIS COMPONENT SYSTEM]") [AEGIS COMPONENT SYSTEM] Das AECOS-Programm ist ein schneller und einfacher Weg für Investoren, ein Portfolio zu entwickeln, das genau auf sie zugeschnitten ist. Hier sind einige allgemeine Hinweise, wie

[AEGIS COMPONENT SYSTEM] Das AECOS-Programm ist ein schneller und einfacher Weg für Investoren, ein Portfolio zu entwickeln, das genau auf sie zugeschnitten ist. Hier sind einige allgemeine Hinweise, wie

Corporate Finance WS. Gliederung

Corporate Finance Gliederung 1 Wiederholung zum Thema Renditeberechnungen 2 Wiederholung betriebswirtschaftlicher Grundlagen 3 Wiederholung statistischer Grundlagen 4 Grundlegende statistische Konzepte

Corporate Finance Gliederung 1 Wiederholung zum Thema Renditeberechnungen 2 Wiederholung betriebswirtschaftlicher Grundlagen 3 Wiederholung statistischer Grundlagen 4 Grundlegende statistische Konzepte

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Börsennavigator Dividenden Aktien Deutschland (DivDax)

") Börsennavigator Dividenden Aktien Deutschland (DivDax) Eine der Marktsituation entsprechend angepasste, flexible Aktienquote von 0 bis 100 % schützt das Kapital bei starken Kursrückgängen. Investments

Börsennavigator Dividenden Aktien Deutschland (DivDax) Eine der Marktsituation entsprechend angepasste, flexible Aktienquote von 0 bis 100 % schützt das Kapital bei starken Kursrückgängen. Investments

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Das dynamische Sutor PrivatbankPortfolio. Für positiv denkende Langzeit-Anleger

Das e Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Das e Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Das Modigliani-Miller -Theorem. 7 Sem. Finanzierung Bo Liu 20041928 Ding Ma 20043115

Das Modigliani-Miller -Theorem 7 Sem. Finanzierung Bo Liu 20041928 Ding Ma 20043115 Inhalt Vorstellungen Franco Modigliani Merton Howard Miller Modigliani-Miller-Theorem Modellannahmen These I These I

Das Modigliani-Miller -Theorem 7 Sem. Finanzierung Bo Liu 20041928 Ding Ma 20043115 Inhalt Vorstellungen Franco Modigliani Merton Howard Miller Modigliani-Miller-Theorem Modellannahmen These I These I

Finanzierung I. - Überblick über die Unternehmensfinanzierungen. Finanzierung I Professor Dr. M. Adams 1

Finanzierung I Kapitel l13 - Überblick über die Unternehmensfinanzierungen i Finanzierung I Professor Dr. M. Adams 1 Behandelte Themen Die schwierige Schaffung von Werten bei der Finanzierung Aktien (Stock)

Finanzierung I Kapitel l13 - Überblick über die Unternehmensfinanzierungen i Finanzierung I Professor Dr. M. Adams 1 Behandelte Themen Die schwierige Schaffung von Werten bei der Finanzierung Aktien (Stock)

Prozentrechnung. Klaus : = Karin : =

Prozentrechnung Klaus erzählt, dass bei der letzten Mathe-Arbeit 6 seiner Mitschüler die Note gut erhalten hätten. Seine Schwester Karin hat auch eine Arbeit zurück bekommen. In ihrer Klasse haben sogar

Prozentrechnung Klaus erzählt, dass bei der letzten Mathe-Arbeit 6 seiner Mitschüler die Note gut erhalten hätten. Seine Schwester Karin hat auch eine Arbeit zurück bekommen. In ihrer Klasse haben sogar

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

In diesen Angaben sind bereits alle Kosten für die F o n d s s o w i e f ü r d i e S u t o r B a n k l e i s t u n g e n

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Fragen und Antworten: zusätzlicher Beitragssatz

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze GEODE-Sitzung in Meisenheim, 08.07.2014 1 Kurzprofil BBH Becker Büttner Held gibt es seit 1991. Bei uns arbeiten

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze GEODE-Sitzung in Meisenheim, 08.07.2014 1 Kurzprofil BBH Becker Büttner Held gibt es seit 1991. Bei uns arbeiten

Die erfolgreichsten Investmentregeln der Profis

Christopher L.Jones Das krisensichere Portfolio Die erfolgreichsten Investmentregeln der Profis FinanzBuch Verlag Vorwort 11 Einleitung 15 Danksagung 23 Darf ich Sie mit Financial Engines bekannt machen?...

Christopher L.Jones Das krisensichere Portfolio Die erfolgreichsten Investmentregeln der Profis FinanzBuch Verlag Vorwort 11 Einleitung 15 Danksagung 23 Darf ich Sie mit Financial Engines bekannt machen?...

Manager. von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen. Spielanleitung

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Sutor PrivatbankBuch. Mit Kapitalmarktsparen die Inflation besiegen

Sutor PrivatbankBuch Mit Kapitalmarktsparen die Inflation besiegen Das Sutor PrivatbankBuch ist der einfachste und sicherste Weg, Ihr Geld am Kapitalmarkt anzulegen. Schon ab 50 EUR Anlagesumme pro Monat

Sutor PrivatbankBuch Mit Kapitalmarktsparen die Inflation besiegen Das Sutor PrivatbankBuch ist der einfachste und sicherste Weg, Ihr Geld am Kapitalmarkt anzulegen. Schon ab 50 EUR Anlagesumme pro Monat

GIPS Composites bei der Basler Kantonalbank 2014

GIPS Composites bei der Basler Kantonalbank 2014 Composite Referenzwährundatum (Benchmark geändert per 01.01.2013) Eröffnung- Kurzbeschreibung der traditionellen Strategien Obligationen CHF 01/1997 Es

GIPS Composites bei der Basler Kantonalbank 2014 Composite Referenzwährundatum (Benchmark geändert per 01.01.2013) Eröffnung- Kurzbeschreibung der traditionellen Strategien Obligationen CHF 01/1997 Es

SST: - In Kraft - Ab 2011 verbindlich - Modellabhängig

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Media Teil III. Begriffe, Definitionen, Übungen

Media Teil III. Begriffe, Definitionen, Übungen Kapitel 1 (Intermedia- Vergleich: Affinität) 1 Affinitätsbewertung als Mittel des Intermedia-Vergleichs Um die Streugenauigkeit eines Werbeträgers zu bestimmen,

Media Teil III. Begriffe, Definitionen, Übungen Kapitel 1 (Intermedia- Vergleich: Affinität) 1 Affinitätsbewertung als Mittel des Intermedia-Vergleichs Um die Streugenauigkeit eines Werbeträgers zu bestimmen,

Finanzwirtschaft Teil III: Budgetierung des Kapitals

Finanzmärkte 1 Finanzwirtschaft Teil III: Budgetierung des Kapitals Kapitalwertmethode Agenda Finanzmärkte 2 Kapitalwertmethode Anwendungen Revolvierende Investitionsprojekte Zusammenfassung Kapitalwertmethode

Finanzmärkte 1 Finanzwirtschaft Teil III: Budgetierung des Kapitals Kapitalwertmethode Agenda Finanzmärkte 2 Kapitalwertmethode Anwendungen Revolvierende Investitionsprojekte Zusammenfassung Kapitalwertmethode

KNORR VENTURE CAPITAL GROUP, INC. FINANCIAL STATEMENTS ********************************************* DECEMBER 31, 2003

KNORR VENTURE CAPITAL GROUP, INC. FINANCIAL STATEMENTS ********************************************* DECEMBER 31, 2003 Claude Todoroff CPA, Inc. Certified Public Accountant 4707 Scott St. - Torrance, Ca.

KNORR VENTURE CAPITAL GROUP, INC. FINANCIAL STATEMENTS ********************************************* DECEMBER 31, 2003 Claude Todoroff CPA, Inc. Certified Public Accountant 4707 Scott St. - Torrance, Ca.

Finanzierungsvergleich. für. Anton Anschlussfinanzierung und. Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt

Finanzierungsvergleich für Anton Anschlussfinanzierung und Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt erstellt durch Maisenbacher, Hort & Partner Steuerberater. Rechtsanwalt Rintheimer Str.

Finanzierungsvergleich für Anton Anschlussfinanzierung und Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt erstellt durch Maisenbacher, Hort & Partner Steuerberater. Rechtsanwalt Rintheimer Str.

Depotanalyse. Depotanalyse. Anlagekonzept Chancenorientiert. Herr..

BRAICH CONSULTING Charaf Braich, Burscheider Str. 9a, 1381 Leverkusen Herr.. Depotanalyse Anlagekonzept Chancenorientiert Ihr Berater: BRAICH CONSULTING Charaf Braich Burscheider Str. 9a 1381 Leverkusen

BRAICH CONSULTING Charaf Braich, Burscheider Str. 9a, 1381 Leverkusen Herr.. Depotanalyse Anlagekonzept Chancenorientiert Ihr Berater: BRAICH CONSULTING Charaf Braich Burscheider Str. 9a 1381 Leverkusen

Deutsche Asset & Wealth Management. Marktbericht. Johannes Müller Frankfurt, 17. Februar 2014. Bei diesen Informationen handelt es sich um Werbung

Marktbericht Johannes Müller Frankfurt, 17. Februar 2014 Bei diesen Informationen handelt es sich um Werbung Aktien Die Langfristperspektive Unternehmensgewinne Unternehmensgewinne USA $ Mrd, log* 00 0

Marktbericht Johannes Müller Frankfurt, 17. Februar 2014 Bei diesen Informationen handelt es sich um Werbung Aktien Die Langfristperspektive Unternehmensgewinne Unternehmensgewinne USA $ Mrd, log* 00 0

Die Auswirkungen von Ausgabeaufschlägen auf die Rendite

Die Auswirkungen von Ausgabeaufschlägen auf die Rendite Kornwestheim 2009 Prisma 2009 Präambel Ausgangspunkt dieser finanzmathematischen Analyse war die Untersuchung mehrerer Bankangebote für einen Mandanten

Die Auswirkungen von Ausgabeaufschlägen auf die Rendite Kornwestheim 2009 Prisma 2009 Präambel Ausgangspunkt dieser finanzmathematischen Analyse war die Untersuchung mehrerer Bankangebote für einen Mandanten

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Inhalt. IAS 23: Fremdkapitalkosten

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag.

KBC-Life Capital Art der Lebens- Versicherung KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag. Hauptdeckung: Auszahlung der Reserve

KBC-Life Capital Art der Lebens- Versicherung KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag. Hauptdeckung: Auszahlung der Reserve

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

XONTRO Newsletter. Kreditinstitute. Nr. 18

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische