Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland

|

|

|

- Sabine Hermann

- vor 8 Jahren

- Abrufe

Transkript

1 Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland StB DKfm. Michael Leistenschneider Mitglied des Vorstandes der DATEV eg, Nürnberg

2 Die Unterschiede Der wesentliche Unterschiede zwischen der österreichischen Lösung und der deutschen Lösung ist natürlich DIE SPRACHE! A D XML Extensible Markup Language XBRL Extensible Business Reporting Language Definition WIKIPEDIA: Die Extensible Markup Language (engl. für erweiterbare Auszeichnungssprache ), abgekürzt XML, ist eine Auszeichnungssprache zur Darstellung hierarchisch strukturierter Daten in Form von Textdateien. XML wird bevorzugt für den Austausch von Daten zwischen unterschiedlichen IT-Systemen eingesetzt, speziell über das Internet

3 Rechtliche Grundlagen A Alle Jahresabschlüsse von Kapitalgesellschaften ab Bilanzstichtag sind verpflichtend in elektronischer Form einzureichen im Firmenbuch ( 277 Abs. 6 Unternehmensgesetzbuch) Unter Berücksichtigung der neunmonatigen Frist für Offenlegung des Jahresabschlusses ( 277 Abs. 1 HGB) ist die Verpflichtung zur Einreichung faktisch erst ab Ende September 2008 wirksam. Aber: Um die elektronische Einreichung attraktiver zu machen, wurden mit Jahresbeginn 2007 Änderungen bei den Gebühren vorgenommen: Bei Einreichung in Papierform ist eine Eingabegebühr von 34 und zusätzlich eine Eintragungsgebühr von 41, also gesamt 75 zu zahlen. Bei elektronischer Einreichung ermäßigt sich die Eingabegebühr auf 27, Eintragungsgebühr entfällt komplett => Ersparnis von 48 Verpflichtung zur elektronischen Einreichung gilt nicht für kleine Kapitalgesellschaften mit Umsatzerlösen < ; hier genügt die Papierform Keine Offenlegungspflicht für Einzelunternehmen und Personengesellschaften

4 Rechtliche Besonderheiten A Die Veröffentlichung von Jahresabschlüssen erfolgt in Deutschland unter Federführung des

5 Leistungsumfang Finanzonline A Finanzonline vereinheitlicht die elektronisch einzureichenden Unterlagen unter einem Dach!

6 Rechtliche Grundlagen D Das Gesetz über elektronische Handelsregister und Genossenschaftsregister sowie das Unternehmensregister (kurz: EHUG) gilt seit für alle Abschlüsse, die das Geschäftsjahr 2006 oder ein späteres Geschäftsjahr betreffen. Was die Art der Einreichung betrifft, schreibt das EHUG eine elektronische Einreichung vor; für eine Übergangszeit von drei Jahren wird durch eine Rechtsverordnung des Bundesministeriums der Justiz jedoch noch eine Papier-Einreichung zugelassen. Offenlegungspflichtig sind: - Kapitalgesellschaften (AG, GmbH, KGaA) - eingetragene Genossenschaften - Personenhandelsgesellschaften ohne eine - natürliche Person als persönlich haftender - Gesellschafter (z. B. GmbH & Co. KG) - große Personenhandelsgesellschaften - große Einzelkaufleute - Banken - Versicherungsunternehmen - große wirtschaftliche Vereine - große öffentlich-rechtliche Rechtsträger als Kaufleute - Zweigniederlassungen bestimmter - ausländischer Kapitalgesellschaften

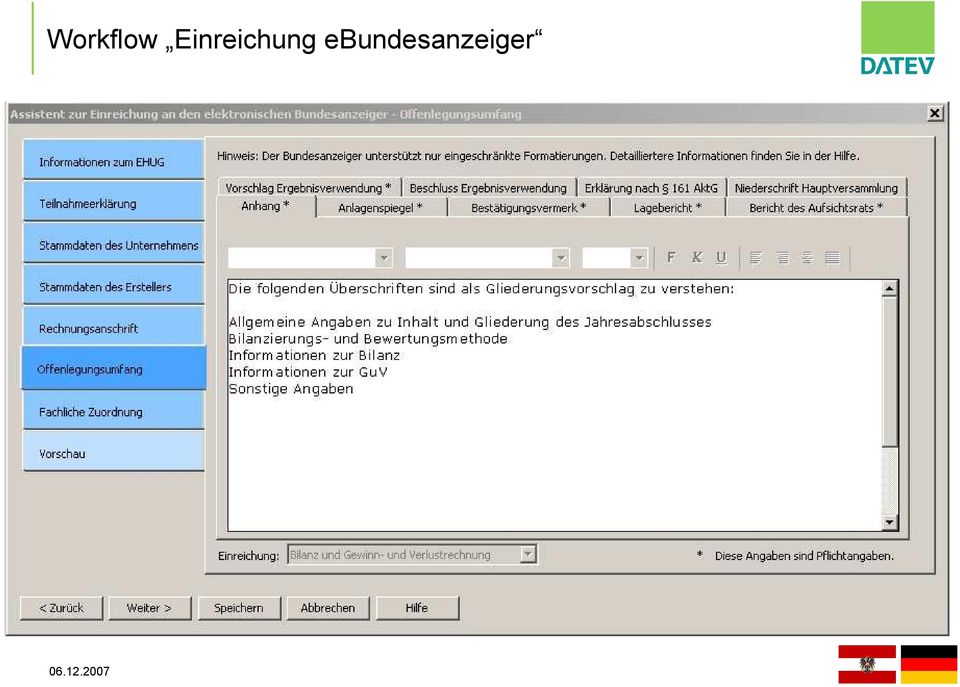

7 Rechtliche Grundlagen D Veröffentlichungspflichtige Unterlagen - Jahresabschluss mit dem Bestätigungsvermerk des Abschlussprüfers - Lagebericht bzw. Konzernlagebericht - Bericht des Aufsichtsrates - Ergebnisverwendungsvorschlag und -beschluss - Entsprechungserklärung börsennotierter Gesellschaften - Kleine Gesellschaften müssen m nur ihre Bilanz mit Anhang veröffentlichen. Preisfrage: Papier oder XBRL? Auch in Deutschland ist das Einreichen in elektronischer Form finanziell attraktiv! Grundsätzlich berechnet sich das Publikationsentgelt nach sichtbaren Zeichen (ohne Leerzeichen). Papier: 2,5 ct/zeichen XBRL: Staffeltarif ab 1,0 -> 0,1 ct/zeichen

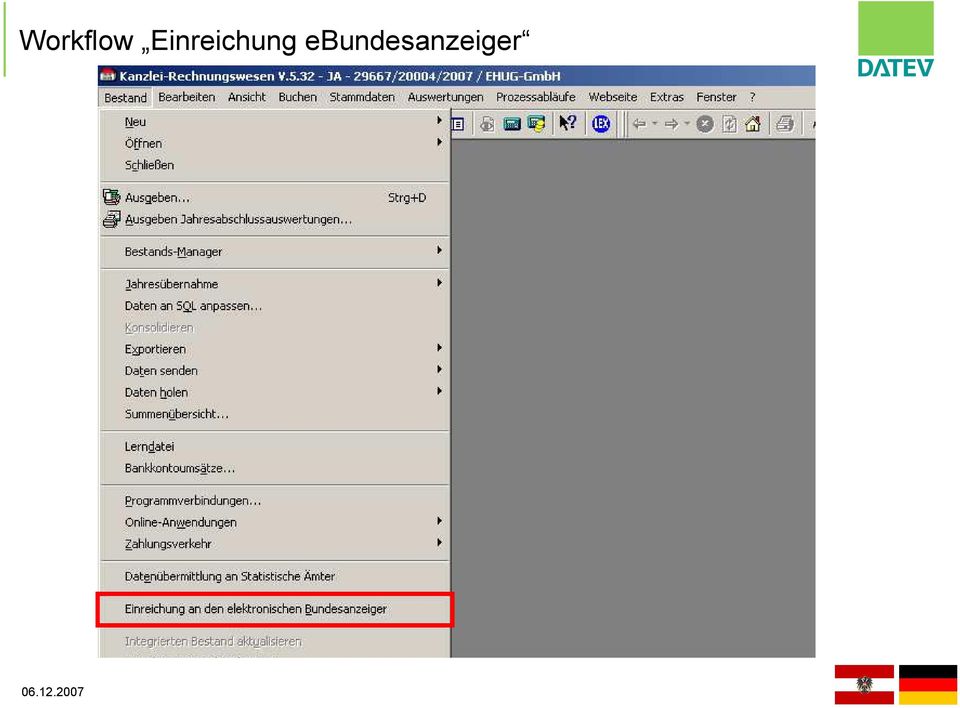

8 EHUG: Mögliche öffentliche Einreichungswege

9 Direkter Einreichungsweg durch den steuerlichen Berater über DATEV

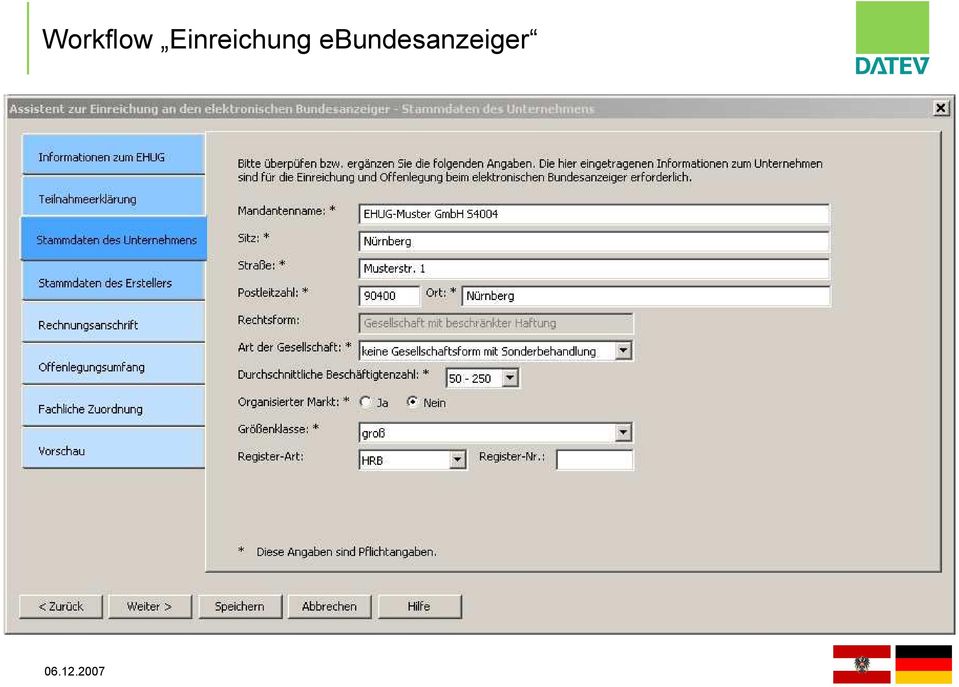

10 Inhalte der Einreichung und Übertragung Orientierung am Mindestumfang der Offenlegungspflicht des jeweils vorliegenden Abschlusses Stammdaten Eindeutiger Identifizierer: Handelsregister-Nr. Allgemeine Stammdaten (Adressdaten etc.) Klassifizierende Stammdaten (z.b. Merkmale der Größenklasse, Gesellschaftsform, etc.) Bilanz GuV Anhang Lagebericht [ ]

Klassifizierende Stammdaten (z.b. Merkmale der Größenklasse, Gesellschaftsform, etc.")

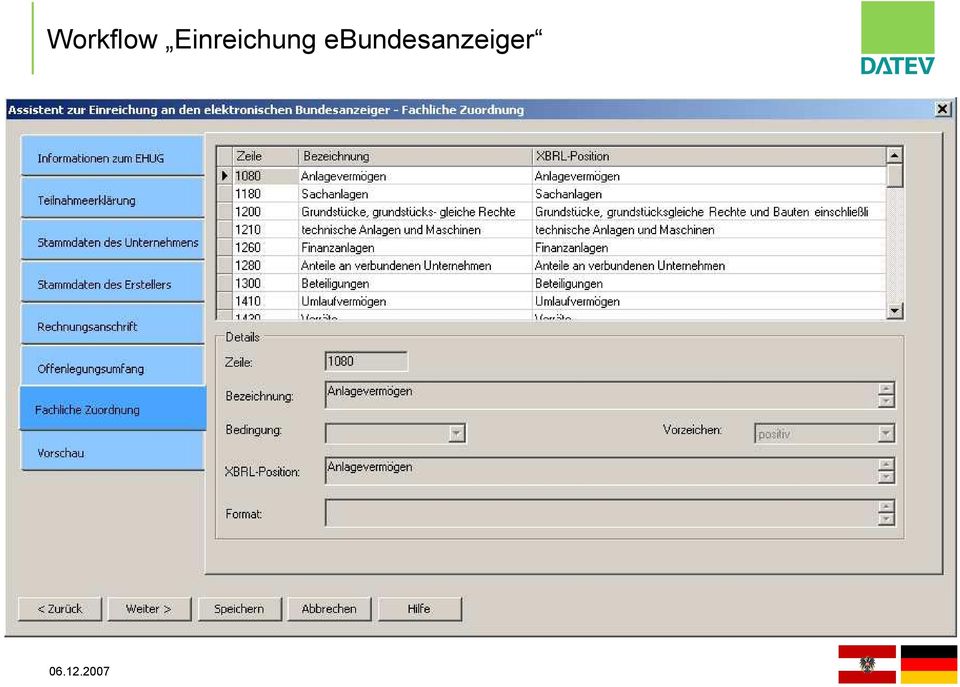

11 Workflow Einreichung ebundesanzeiger

12 Workflow Einreichung ebundesanzeiger

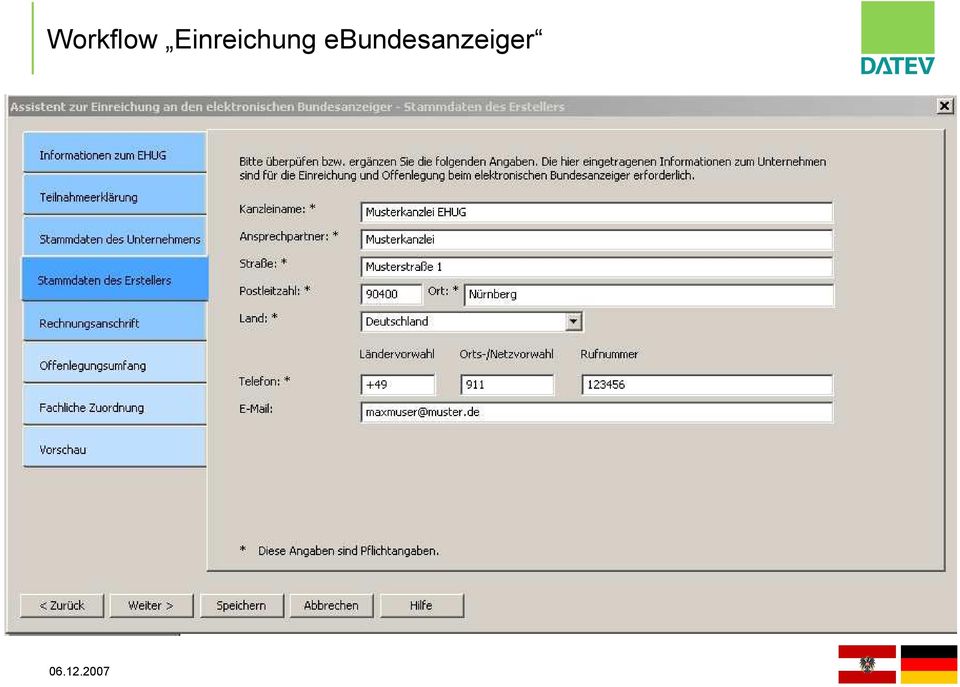

13 Workflow Einreichung ebundesanzeiger

14 Workflow Einreichung ebundesanzeiger

15 Workflow Einreichung ebundesanzeiger

16 Workflow Einreichung ebundesanzeiger

17 Workflow Einreichung ebundesanzeiger

18 Workflow Einreichung ebundesanzeiger

19 Workflow Einreichung ebundesanzeiger

20 Workflow Einreichung ebundesanzeiger

21 Konzeptionelle Fragen Identisches Layout zur Papierform?! Grundsätzlich gilt: Offengelegt ist der Abschluss in dem Layout, wie er im Internet erscheint Papierabschluss ist nicht mehr Masterdokument! Layout im ebundesanzeiger wird sich von bisherigen Formaten unterscheiden (z.b. Kontoform vs. Staffelform bei Bilanz) Layoutmöglichkeiten werden sich auf den Kerngehalt des Abschlusses beschränken Standardisierung wird gefördert

22 Abrechnungswege und Bepreisung 4. Rechnungsstellung z.b. 50,- ebanzv 3. Übermittlung an ebundesanzeiger Mandant DATEV 1. Auftrag zur Übermittlung mit Teilnahmeerklärung 6. Berechnung Honorar/Bearbeitungspauschale 5. Berater zahlt X je Übermittlung Berater 2. Übermittlung Jahresabschluss an das DATEV-RZ

23

Praxis der Unternehmenspublizität

Praxis der Unternehmenspublizität Verwaltungserleichterungen bei der Erstellung der e-bilanz und Offenlegung 03.06.2014 Agenda 1. Grundlagen der Offenlegung 2. Aufgaben des Bundesanzeigers 3. Reform des

Praxis der Unternehmenspublizität Verwaltungserleichterungen bei der Erstellung der e-bilanz und Offenlegung 03.06.2014 Agenda 1. Grundlagen der Offenlegung 2. Aufgaben des Bundesanzeigers 3. Reform des

Online Vorlesung. Externes Rechnungswesen

Manuela Ruck Online Vorlesung Externes Rechnungswesen Jahresabschluss Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks, der Vervielfältigung, Veröffentlichung

Manuela Ruck Online Vorlesung Externes Rechnungswesen Jahresabschluss Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks, der Vervielfältigung, Veröffentlichung

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Elektronisches Handelsregister + Elektronischer Bundesanzeiger = Neue Plattform. www.unternehmensregister.de

MERGET + PARTNER Wirtschaftsprüfer, Steuerberater, Rechtsanwälte Elektronisches Handelsregister + Elektronischer Bundesanzeiger = Neue Plattform www.unternehmensregister.de MERGET + PARTNER Wirtschaftsprüfer,

MERGET + PARTNER Wirtschaftsprüfer, Steuerberater, Rechtsanwälte Elektronisches Handelsregister + Elektronischer Bundesanzeiger = Neue Plattform www.unternehmensregister.de MERGET + PARTNER Wirtschaftsprüfer,

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Mandanteninformationsveranstaltung. E-Bilanz. Erfurt, 15.11.2011

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Jahresabschluss-Schemas und deren Schnittstellen

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

MANDANTENINFORMATION 2008/2009

MANDANTENINFORMATION 2008/2009 INFORMATIONEN RUND UM KAPITALGESELLSCHAFTEN Vorwort: Die nachstehende Information soll Ihnen einen Überblick geben über allgemeine steuerliche Regelungen. Die Ausführungen

MANDANTENINFORMATION 2008/2009 INFORMATIONEN RUND UM KAPITALGESELLSCHAFTEN Vorwort: Die nachstehende Information soll Ihnen einen Überblick geben über allgemeine steuerliche Regelungen. Die Ausführungen

Offenlegung von Jahresabschlüssen

GESELLSCHAFTSRECHT GR12 Stand: Dezember 2013 Ihr Ansprechpartner Ass. Georg Karl E-Mail georg.karl@saarland.ihk.de Tel. (0681) 9520-610 Fax (0681) 9520-689 Offenlegung von Jahresabschlüssen Für die zentrale

GESELLSCHAFTSRECHT GR12 Stand: Dezember 2013 Ihr Ansprechpartner Ass. Georg Karl E-Mail georg.karl@saarland.ihk.de Tel. (0681) 9520-610 Fax (0681) 9520-689 Offenlegung von Jahresabschlüssen Für die zentrale

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Offenlegung von Jahresabschlüssen

Offenlegung von Jahresabschlüssen Ihr Ansprechpartner: Ass. Robert Neuhaus Telefon: 02 03-28 21-346 Allgemeines Seit 1986 müssen Kapitalgesellschaften in Deutschland ihre Jahresabschlüsse veröffentlichen.

Offenlegung von Jahresabschlüssen Ihr Ansprechpartner: Ass. Robert Neuhaus Telefon: 02 03-28 21-346 Allgemeines Seit 1986 müssen Kapitalgesellschaften in Deutschland ihre Jahresabschlüsse veröffentlichen.

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz )

") Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Veröffentlichungspflicht von Jahresabschlüssen. Referent: Dipl. Betriebswirt (BA) Gunter Heinzmann Steuerberater

Gunter Heinzmann Steuerberater") Veröffentlichungspflicht von Jahresabschlüssen Referent: Dipl. Betriebswirt (BA) Gunter Heinzmann Steuerberater Offenlegungspflicht Rechtliche Grundlage Das Gesetz über elektronische Handels- und Genossenschaftsregister

Veröffentlichungspflicht von Jahresabschlüssen Referent: Dipl. Betriebswirt (BA) Gunter Heinzmann Steuerberater Offenlegungspflicht Rechtliche Grundlage Das Gesetz über elektronische Handels- und Genossenschaftsregister

Der Jahresabschluss. Überblick. Jahresabschluss gemäss 242 HGB: Einzelunternehmen: 1. Bilanz 2. Gewinn- und Verlustrechnung (GuV)

") Der Jahresabschluss Jahresabschluss gemäss 242 HGB: Einzelunternehmen: 1. Bilanz 2. Gewinn- und Verlustrechnung (GuV) Kapitalgesellschaften und eingetragene Genossenschaften: (wie Einzelunternehmen) 1.

Der Jahresabschluss Jahresabschluss gemäss 242 HGB: Einzelunternehmen: 1. Bilanz 2. Gewinn- und Verlustrechnung (GuV) Kapitalgesellschaften und eingetragene Genossenschaften: (wie Einzelunternehmen) 1.

Aufgabe 3. Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11. Philipp Reinbacher

Wintersemester 2010/11. Philipp Reinbacher") Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

HEX HGR SoSe 2015 Teil 17: Veränderungen des Gesellschafterbestands und Nachhaftung

HEX HGR SoSe 2015 Teil 17: Veränderungen des Gesellschafterbestands und Nachhaftung Fall 23: Die Nachhaftung und ihre Grenzen Fall 24: Praxis der Aufnahme in Publikums-KG 1 Fall 23: Die Nachhaftung und

HEX HGR SoSe 2015 Teil 17: Veränderungen des Gesellschafterbestands und Nachhaftung Fall 23: Die Nachhaftung und ihre Grenzen Fall 24: Praxis der Aufnahme in Publikums-KG 1 Fall 23: Die Nachhaftung und

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Kyros A AG München. Jahresabschluss 30. September 2012

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Einkommensteuer-Kurzinformation Nr. 2015/6

Finanzministerium Postfach 7127 24171 Kiel Finanzämter des Landes Schleswig-Holstein Bildungszentrum Groß- und Konzernbetriebsprüfung beim Finanzamt Kiel-Nord Redaktion: Matthias Mausolf matthias.mausolf@fimi.landsh.de

Finanzministerium Postfach 7127 24171 Kiel Finanzämter des Landes Schleswig-Holstein Bildungszentrum Groß- und Konzernbetriebsprüfung beim Finanzamt Kiel-Nord Redaktion: Matthias Mausolf matthias.mausolf@fimi.landsh.de

Stellungnahme zum Entwurf eines Rechnungslegungsänderungsgesetzes. Sehr geehrte Damen und Herren!

12/SN-173/ME XXII. GP - Stellungnahme zum Entwurf elektronisch übermittelt 1 von 5 BUNDESMINISTERIUM FÜR JUSTIZ Museumstrasse 7 1070 Wien GZ. 10.030V/42-I.3/2004 Referent: Univ. Prof. Dr. Leopold Mayer

12/SN-173/ME XXII. GP - Stellungnahme zum Entwurf elektronisch übermittelt 1 von 5 BUNDESMINISTERIUM FÜR JUSTIZ Museumstrasse 7 1070 Wien GZ. 10.030V/42-I.3/2004 Referent: Univ. Prof. Dr. Leopold Mayer

Ein Merkblatt Ihrer IHK Kosten und Gebühren im Handelsregisterverfahren bei Kapitalgesellschaften

Ein Merkblatt Ihrer IHK Kosten und Gebühren im Handelsregisterverfahren bei Kapitalgesellschaften E. Gesellschaft mit beschränkter Haftung GmbH Gründung (mind. 2 Gesellschafter) a) Stammkapital 25.000,

Ein Merkblatt Ihrer IHK Kosten und Gebühren im Handelsregisterverfahren bei Kapitalgesellschaften E. Gesellschaft mit beschränkter Haftung GmbH Gründung (mind. 2 Gesellschafter) a) Stammkapital 25.000,

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Faulhaber Rechtskurse Handelsrecht / Rechnungslegung. MMag. Dr. Michael Laminger, StB 1

Faulhaber Rechtskurse Handelsrecht / Rechnungslegung MMag. Dr. Michael Laminger, StB 1 Rechnungslegungsrechtsquellen Zivilrecht (Verwaltung fremden Vermögens) Handelsrecht 3. Buch UGB (RLG) Steuerrecht

Faulhaber Rechtskurse Handelsrecht / Rechnungslegung MMag. Dr. Michael Laminger, StB 1 Rechnungslegungsrechtsquellen Zivilrecht (Verwaltung fremden Vermögens) Handelsrecht 3. Buch UGB (RLG) Steuerrecht

Wissen aufbauen, um Karriere zu machen WAHL DER RICHTIGEN RECHTSFORM FÜR IHR UNTERNEHMEN

Wissen aufbauen, um Karriere zu machen WAHL DER RICHTIGEN RECHTSFORM FÜR IHR UNTERNEHMEN Die richtige Wahl treffen Es gibt viele Unternehmensformen, welche dabei für Sie die richtige ist, hängt von vielen

Wissen aufbauen, um Karriere zu machen WAHL DER RICHTIGEN RECHTSFORM FÜR IHR UNTERNEHMEN Die richtige Wahl treffen Es gibt viele Unternehmensformen, welche dabei für Sie die richtige ist, hängt von vielen

IHK-Merkblatt Stand: 04.11.2015

IHK-Merkblatt Stand: 04.11.2015 HINWEIS: Dieses Merkblatt soll als Service Ihrer IHK nur erste Hinweise geben und erhebt daher keinen Anspruch auf Vollständigkeit. Obwohl es mit größter Sorgfalt erstellt

IHK-Merkblatt Stand: 04.11.2015 HINWEIS: Dieses Merkblatt soll als Service Ihrer IHK nur erste Hinweise geben und erhebt daher keinen Anspruch auf Vollständigkeit. Obwohl es mit größter Sorgfalt erstellt

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Teil I: Jahresabschlussrecht

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG)

") Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

Melde- und Veröffentlichungsplattform Portal (MVP Portal) Hochladen einer XML-Datei

Hochladen einer XML-Datei") Seite 1 Melde- und Veröffentlichungsplattform Portal (MVP Portal) Hochladen einer XML-Datei Seite 2 1 Inhalt Melde- und Veröffentlichungsplattform Portal... 1 (MVP Portal)... 1 Hochladen einer XML-Datei...

Seite 1 Melde- und Veröffentlichungsplattform Portal (MVP Portal) Hochladen einer XML-Datei Seite 2 1 Inhalt Melde- und Veröffentlichungsplattform Portal... 1 (MVP Portal)... 1 Hochladen einer XML-Datei...

Schwabenverlag Aktiengesellschaft mit Sitz in Ostfildern. Einladung zur ordentlichen Hauptversammlung 2015

Schwabenverlag Aktiengesellschaft mit Sitz in Ostfildern Wertpapierkenn-Nr.: 721 750 ISIN: DE 0007217507 Einladung zur ordentlichen Hauptversammlung 2015 Wir laden die Aktionäre unserer Gesellschaft zu

Schwabenverlag Aktiengesellschaft mit Sitz in Ostfildern Wertpapierkenn-Nr.: 721 750 ISIN: DE 0007217507 Einladung zur ordentlichen Hauptversammlung 2015 Wir laden die Aktionäre unserer Gesellschaft zu

SEPA-Umstellungshilfe für die VR-NetWorld-Software zur Nutzung von SEPA-Lastschriften

SEPA-Umstellungshilfe für die VR-NetWorld-Software zur Nutzung von SEPA-Lastschriften Inhaltsverzeichnis: 1. SEPA-Umstellungshilfe Seite 2-4 2. Ändern einer bestehenden Lastschrift Seite 5 3. Anlegen einer

SEPA-Umstellungshilfe für die VR-NetWorld-Software zur Nutzung von SEPA-Lastschriften Inhaltsverzeichnis: 1. SEPA-Umstellungshilfe Seite 2-4 2. Ändern einer bestehenden Lastschrift Seite 5 3. Anlegen einer

ODDSLINE Entertainment AG

Heidenheim an der Brenz WKN A0JNFM ISIN DE000A0JNFM6 Die Aktionäre der Gesellschaft werden hiermit zur außerordentlichen Hauptversammlung am Mittwoch, den 30. April 2014 um 10 Uhr in die Geschäftsräume

Heidenheim an der Brenz WKN A0JNFM ISIN DE000A0JNFM6 Die Aktionäre der Gesellschaft werden hiermit zur außerordentlichen Hauptversammlung am Mittwoch, den 30. April 2014 um 10 Uhr in die Geschäftsräume

Vorbereitung auf die SEPA-Umstellung

Vorbereitung auf die SEPA-Umstellung Um den SEPA-Beitragseinzug durchzuführen, benötigen Sie eine Gläubiger Identifikationsnummer. Diese Gläubiger Identifikationsnummer können Sie in Deutschland bei der

Vorbereitung auf die SEPA-Umstellung Um den SEPA-Beitragseinzug durchzuführen, benötigen Sie eine Gläubiger Identifikationsnummer. Diese Gläubiger Identifikationsnummer können Sie in Deutschland bei der

KIID Aufsichtsrechtliche Aspekte, Filing- und Distributionsfragen

KIID Aufsichtsrechtliche Aspekte, Filing- und Distributionsfragen In Vertretung: Marco Chinni, Primecoach GmbH Inhaltsverzeichnis 1. Einreichung des KIID bei der FINMA 2. Distribution des KIID 3. Herausforderungen

KIID Aufsichtsrechtliche Aspekte, Filing- und Distributionsfragen In Vertretung: Marco Chinni, Primecoach GmbH Inhaltsverzeichnis 1. Einreichung des KIID bei der FINMA 2. Distribution des KIID 3. Herausforderungen

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Veröffentlichungspflicht von Jahresabschlüssen der KapGes und KapCo

Veröffentlichungspflicht von Jahresabschlüssen der KapGes und KapCo Dipl.-Kfm. Alexander Ficht Steuerberater / Rentenberater ARGUS Steuerberatungsgesellschaft mbh 2 EHUG Technische Daten Gesetz über das

Veröffentlichungspflicht von Jahresabschlüssen der KapGes und KapCo Dipl.-Kfm. Alexander Ficht Steuerberater / Rentenberater ARGUS Steuerberatungsgesellschaft mbh 2 EHUG Technische Daten Gesetz über das

Rechtliche Neuerungen. Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern

Rechtliche Neuerungen Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern Informationspflichten und Widerrufsrecht bei Architekten und Planungsverträgen mit

Rechtliche Neuerungen Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern Informationspflichten und Widerrufsrecht bei Architekten und Planungsverträgen mit

Von der Bilanzierung zur Offenlegung 04.11.2014

Von der Bilanzierung zur Offenlegung 04.11.2014 Agenda 1. Grundlagen der Offenlegung 2. Aufgaben des Bundesanzeigers 3. Ordnungsgeldverfahren vs. Ordnungswidrigkeit 4. Einreichungsmöglichkeiten 5. Exkurs:

Von der Bilanzierung zur Offenlegung 04.11.2014 Agenda 1. Grundlagen der Offenlegung 2. Aufgaben des Bundesanzeigers 3. Ordnungsgeldverfahren vs. Ordnungswidrigkeit 4. Einreichungsmöglichkeiten 5. Exkurs:

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE

Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE") Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Dipl. Kfm. Andreas L. Huber WP StB

Dipl. Kfm. Andreas L. Huber WP StB Herzlich willkommen! Sie sind da, ein guter Anfang! Rechtsformen im Überblick, in einer halben Stunde, geht das? Wer stellt die Fragen, wer kennt die Antworten? Wichtig:

Dipl. Kfm. Andreas L. Huber WP StB Herzlich willkommen! Sie sind da, ein guter Anfang! Rechtsformen im Überblick, in einer halben Stunde, geht das? Wer stellt die Fragen, wer kennt die Antworten? Wichtig:

Deutschland-Check Nr. 35

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

IVU Traffic Technologies AG

IVU Traffic Technologies AG Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Gemäß 122 Abs. 2 AktG können Aktionäre, deren Anteile zusammen den zwanzigsten

IVU Traffic Technologies AG Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Gemäß 122 Abs. 2 AktG können Aktionäre, deren Anteile zusammen den zwanzigsten

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Aufbewahrungspflichten

Aufbewahrungspflichten Stichwort Aufbewahrung nach Handelsrecht nach Steuerrecht Arbeitsanweisungen zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, Jahresabschlüssen, Lageberichten, Konzernabschlüssen

Aufbewahrungspflichten Stichwort Aufbewahrung nach Handelsrecht nach Steuerrecht Arbeitsanweisungen zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, Jahresabschlüssen, Lageberichten, Konzernabschlüssen

E-Bilanz Fragestellungen in einem Konzern

E-Bilanz Fragestellungen in einem Konzern Richard Roos Elektronische Bilanz nach 5b EStG Für nach dem 31. 12. 2011 beginnende Wirtschaftsjahre sind Bilanzen und GuV in einheitlichem Format elektronisch

E-Bilanz Fragestellungen in einem Konzern Richard Roos Elektronische Bilanz nach 5b EStG Für nach dem 31. 12. 2011 beginnende Wirtschaftsjahre sind Bilanzen und GuV in einheitlichem Format elektronisch

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

verstehen steuern planen SteuerBerater Finanzbuchhaltung Mehr Flexibilität im Zeichen des digitalen Zeitalters.

verstehen steuern planen 2 3 1 5 4 SteuerBerater Finanzbuchhaltung Mehr Flexibilität im Zeichen des digitalen Zeitalters. verstehen Ihr Vorteil mit RTS: eine zukunftsweisende Form der Buchführung konzentriert,

verstehen steuern planen 2 3 1 5 4 SteuerBerater Finanzbuchhaltung Mehr Flexibilität im Zeichen des digitalen Zeitalters. verstehen Ihr Vorteil mit RTS: eine zukunftsweisende Form der Buchführung konzentriert,

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Steuern. Die elektronische Lohnsteuerkarte

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Dipl.-Ing. Herbert Schmolke, VdS Schadenverhütung

1. Problembeschreibung a) Ein Elektromonteur versetzt in einer überwachungsbedürftigen Anlage eine Leuchte von A nach B. b) Ein Elektromonteur verlegt eine zusätzliche Steckdose in einer überwachungsbedürftigen

1. Problembeschreibung a) Ein Elektromonteur versetzt in einer überwachungsbedürftigen Anlage eine Leuchte von A nach B. b) Ein Elektromonteur verlegt eine zusätzliche Steckdose in einer überwachungsbedürftigen

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Editorial. JÜRGEN APP Wirtschaftsprüfer Steuerberater. Sehr geehrte Damen und Herren,

Newsletter Spezial Jahresende 2011- OFFENLEGUNGSANFORDERUNGEN Editorial JÜRGEN APP Wirtschaftsprüfer Steuerberater Sehr geehrte Damen und Herren, bei den im Bundesanzeiger veröffentlichten Jahresabschlussinformationen

Newsletter Spezial Jahresende 2011- OFFENLEGUNGSANFORDERUNGEN Editorial JÜRGEN APP Wirtschaftsprüfer Steuerberater Sehr geehrte Damen und Herren, bei den im Bundesanzeiger veröffentlichten Jahresabschlussinformationen

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Offenlegungsvorschriften für Jahresabschlüsse verschärft

1 Offenlegungsvorschriften für Jahresabschlüsse verschärft Mandanten-Information zum Elektronischen Handels- und Unternehmensregister (EHUG) 1. Gesetzesänderung zum 1. Januar 2007 Am 28. September 2006

1 Offenlegungsvorschriften für Jahresabschlüsse verschärft Mandanten-Information zum Elektronischen Handels- und Unternehmensregister (EHUG) 1. Gesetzesänderung zum 1. Januar 2007 Am 28. September 2006

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Landesverordnung über den elektronischen Rechtsverkehr mit den öffentlich-rechtlichen Fachgerichtsbarkeiten. Vom 9. Januar 2008 1

Landesverordnung über den elektronischen Rechtsverkehr mit den öffentlich-rechtlichen Fachgerichtsbarkeiten Vom 9. Januar 2008 1 Aufgrund des 55 a Abs. 1 Satz 1 der Verwaltungsgerichtsordnung in der Fassung

Landesverordnung über den elektronischen Rechtsverkehr mit den öffentlich-rechtlichen Fachgerichtsbarkeiten Vom 9. Januar 2008 1 Aufgrund des 55 a Abs. 1 Satz 1 der Verwaltungsgerichtsordnung in der Fassung

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Elektronische Lohnsteuerabzugsmerkmale. ELStAM. Hinweise für Arbeitgeber. ELStAM bei Arbeitgebern mit vorschüssigen Lohnzahlungen

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Deutschland-Check Nr. 34

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Elektronische Offenlegung. von Jahresabschlussunterlagen. des Geschäftsjahres 2006 bzw. 2006/07. WP/StB Dirk Urban

TREUHAND-GESELLSCHAFT DR. STEINEBACH & PARTNER GMBH WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT Elektronische Offenlegung von Jahresabschlussunterlagen des Geschäftsjahres 2006 bzw. 2006/07 WP/StB Dirk Urban GESCHÄFTSFÜHRER

TREUHAND-GESELLSCHAFT DR. STEINEBACH & PARTNER GMBH WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT Elektronische Offenlegung von Jahresabschlussunterlagen des Geschäftsjahres 2006 bzw. 2006/07 WP/StB Dirk Urban GESCHÄFTSFÜHRER

Inhalt. Einführung in das Gesellschaftsrecht

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Rechnungswesen. Prüfungssimulation. Michael Keller. Bäckermeister und Ernährungsberater ADB. Teigdesigner.de

Rechnungswesen Prüfungssimulation Michael Keller Bäckermeister und Ernährungsberater ADB Teigdesigner.de Prüfungsvorbereitung Buchführung 1) Welches Buchführungssystem findet in Handwerksbetrieben am häufigsten

Rechnungswesen Prüfungssimulation Michael Keller Bäckermeister und Ernährungsberater ADB Teigdesigner.de Prüfungsvorbereitung Buchführung 1) Welches Buchführungssystem findet in Handwerksbetrieben am häufigsten

Abwesenheitsnotiz im Exchange Server 2010

Abwesenheitsnotiz im Exchange Server 2010 1.) Richten Sie die Abwesenheitsnotiz in Outlook 2010 ein und definieren Sie, an welche Absender diese gesendet werden soll. Klicken Sie dazu auf Datei -> Informationen

Abwesenheitsnotiz im Exchange Server 2010 1.) Richten Sie die Abwesenheitsnotiz in Outlook 2010 ein und definieren Sie, an welche Absender diese gesendet werden soll. Klicken Sie dazu auf Datei -> Informationen

Dossier D2 Kommanditgesellschaft

Dossier Kommanditgesellschaft Sie ist auch eine Personengesellschaft, unterscheidet sich aber in folgenden Punkten von der Kollektivgesellschaft. Gesellschafter (Teilhaber) Die Kommanditgesellschaft hat

Dossier Kommanditgesellschaft Sie ist auch eine Personengesellschaft, unterscheidet sich aber in folgenden Punkten von der Kollektivgesellschaft. Gesellschafter (Teilhaber) Die Kommanditgesellschaft hat

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Volksbank Bigge-Lenne eg

Themen dieser Ausgabe auf einen Blick: 1) Die SEPA-Firmen-Lastschrift 2) Inhaltsverzeichnis der bisherigen Newsletter Die im letzten Newsletter vorgestellte SEPA-Basis-Lastschrift ist insbesondere für

Themen dieser Ausgabe auf einen Blick: 1) Die SEPA-Firmen-Lastschrift 2) Inhaltsverzeichnis der bisherigen Newsletter Die im letzten Newsletter vorgestellte SEPA-Basis-Lastschrift ist insbesondere für

DNotI. Dokumentnummer: 2w136_09 letzte Aktualisierung: 8.1.2010. OLG Celle, 28.5.2009-2 W 136/09. KostO 147 Abs. 2, 3, 5

DNotI Deutsches Notarinstitut Dokumentnummer: 2w136_09 letzte Aktualisierung: 8.1.2010 OLG Celle, 28.5.2009-2 W 136/09 KostO 147 Abs. 2, 3, 5 Keine Gebühr nach 147 Abs. 2 KostO für die Erstellung einer

DNotI Deutsches Notarinstitut Dokumentnummer: 2w136_09 letzte Aktualisierung: 8.1.2010 OLG Celle, 28.5.2009-2 W 136/09 KostO 147 Abs. 2, 3, 5 Keine Gebühr nach 147 Abs. 2 KostO für die Erstellung einer

Abgleich der Soll- bzw. Buchbestände der Finanzbuchhaltung mit den Ist- Beständen der körperlichen und buchmäßigen Inventur

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

Beschlussvorschläge für die ordentliche Hauptversammlung der CA Immobilien Anlagen Aktiengesellschaft, Wien, am 28. April 2015

Beschlussvorschläge für die ordentliche Hauptversammlung der CA Immobilien Anlagen Aktiengesellschaft, Wien, am 28. April 2015 Im Zusammenhang mit dem von uns gemäß 109 Abs. 1 AktG am heutigen Tage gestellten

Beschlussvorschläge für die ordentliche Hauptversammlung der CA Immobilien Anlagen Aktiengesellschaft, Wien, am 28. April 2015 Im Zusammenhang mit dem von uns gemäß 109 Abs. 1 AktG am heutigen Tage gestellten

Elternzeit Was ist das?

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Konzentration auf das. Wesentliche.

Konzentration auf das Wesentliche. Machen Sie Ihre Kanzleiarbeit effizienter. 2 Sehr geehrte Leserin, sehr geehrter Leser, die Grundlagen Ihres Erfolges als Rechtsanwalt sind Ihre Expertise und Ihre Mandantenorientierung.

Konzentration auf das Wesentliche. Machen Sie Ihre Kanzleiarbeit effizienter. 2 Sehr geehrte Leserin, sehr geehrter Leser, die Grundlagen Ihres Erfolges als Rechtsanwalt sind Ihre Expertise und Ihre Mandantenorientierung.

die e.m.s. cycle GmbH & Co. KG, Lingen (Ems), Amtsgericht Osnabrück, HRA 100643, im

, Amtsgericht Osnabrück, HRA 100643, im") Gegenantrag der Envio AG, Hamburg ( Aktionärin ) zu TOP 9 - Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft durch Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre

Gegenantrag der Envio AG, Hamburg ( Aktionärin ) zu TOP 9 - Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft durch Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

Wesen der Liquidation

Wesen der Liquidation Auflösungsgründe Gesellschafterbeschlüsse Zeitablauf Gerichtsentscheid Zeitraum Erstreckt sich in der Regel über einen längeren Zeitraum (Abwicklungszeitraum) Merkmale Einstellung

Wesen der Liquidation Auflösungsgründe Gesellschafterbeschlüsse Zeitablauf Gerichtsentscheid Zeitraum Erstreckt sich in der Regel über einen längeren Zeitraum (Abwicklungszeitraum) Merkmale Einstellung

«Anlegernr» MS "Patmos" GmbH & Co. KG i.l. Ordentliche Gesellschafterversammlung 2012 im schriftlichen Verfahren

«Anlegernr» «Anschriftszeile_1» «Anschriftszeile_2» «Anschriftszeile_3» «Anschriftszeile_4» «Anschriftszeile_5» «Anschriftszeile_6» «Anschriftszeile_7» Hamburg, 13. April 2012 MS "Patmos" GmbH & Co. KG

«Anlegernr» «Anschriftszeile_1» «Anschriftszeile_2» «Anschriftszeile_3» «Anschriftszeile_4» «Anschriftszeile_5» «Anschriftszeile_6» «Anschriftszeile_7» Hamburg, 13. April 2012 MS "Patmos" GmbH & Co. KG

Sonderrundschreiben. Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

Handbuch. NAFI Online-Spezial. Kunden- / Datenverwaltung. 1. Auflage. (Stand: 24.09.2014)

") Handbuch NAFI Online-Spezial 1. Auflage (Stand: 24.09.2014) Copyright 2016 by NAFI GmbH Unerlaubte Vervielfältigungen sind untersagt! Inhaltsangabe Einleitung... 3 Kundenauswahl... 3 Kunde hinzufügen...

Handbuch NAFI Online-Spezial 1. Auflage (Stand: 24.09.2014) Copyright 2016 by NAFI GmbH Unerlaubte Vervielfältigungen sind untersagt! Inhaltsangabe Einleitung... 3 Kundenauswahl... 3 Kunde hinzufügen...

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Nutzung des Retain-Archivs

Nutzung des Retain-Archivs Das Archiv dient zur Langzeitspeicherung von Mail-Daten. Diese werden unveränderbar bis zu 10 Jahren aufbewahrt und dienen zur Entlastung des Online-Postfaches. Seite 1 Bitte

Nutzung des Retain-Archivs Das Archiv dient zur Langzeitspeicherung von Mail-Daten. Diese werden unveränderbar bis zu 10 Jahren aufbewahrt und dienen zur Entlastung des Online-Postfaches. Seite 1 Bitte

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

Insiderwissen 2013. Hintergrund

Insiderwissen 213 XING EVENTS mit der Eventmanagement-Software für Online Eventregistrierung &Ticketing amiando, hat es sich erneut zur Aufgabe gemacht zu analysieren, wie Eventveranstalter ihre Veranstaltungen

Insiderwissen 213 XING EVENTS mit der Eventmanagement-Software für Online Eventregistrierung &Ticketing amiando, hat es sich erneut zur Aufgabe gemacht zu analysieren, wie Eventveranstalter ihre Veranstaltungen

Vorgesetztengespräch. Aufnahmedatum: 06.11.2003

Vorgesetztengespräch Gruppe: Günther Gesprächsname: Vorgesetztengespräch Aufnahmedatum: 06.11.2003 Aufnahmedauer: 3 Minuten Gesprächsort: Im Büro des Mitarbeiters Sprecher: Chef: langjähriger Inhaber und

Vorgesetztengespräch Gruppe: Günther Gesprächsname: Vorgesetztengespräch Aufnahmedatum: 06.11.2003 Aufnahmedauer: 3 Minuten Gesprächsort: Im Büro des Mitarbeiters Sprecher: Chef: langjähriger Inhaber und

Gesellschaft bürgerlichen Rechts (GbR) (GmbH) Verfolgung beliebiger gemeinsamer

(GmbH) Verfolgung beliebiger gemeinsamer") Rechtsformvergleich Eingetragene Zweck Förderung des Erwerbs oder der Wirtschaft der Mitglieder oder deren sozialen oder kulturellen Belange mittels gemeinschaftlichen Geschäftsbetriebs jeder, aber grundsätzlich

Rechtsformvergleich Eingetragene Zweck Förderung des Erwerbs oder der Wirtschaft der Mitglieder oder deren sozialen oder kulturellen Belange mittels gemeinschaftlichen Geschäftsbetriebs jeder, aber grundsätzlich

Nachweis der Existenz und der Vertretungsverhältnisse einer KG in Gründung

DNotI Deutsches Notarinstitut Dokumentnummer: i15w201_202_10 letzte Aktualisierung: 23.2.2011 OLG Hamm, 14.12.2010 - I-15 W 201 + 202/10 GBO 29; HGB 123; BGB 705 Nachweis der Existenz und der Vertretungsverhältnisse

DNotI Deutsches Notarinstitut Dokumentnummer: i15w201_202_10 letzte Aktualisierung: 23.2.2011 OLG Hamm, 14.12.2010 - I-15 W 201 + 202/10 GBO 29; HGB 123; BGB 705 Nachweis der Existenz und der Vertretungsverhältnisse

BERECHNUNG DER FRIST ZUR STELLUNGNAHME DES BETRIEBSRATES BEI KÜNDIGUNG

Frist berechnen BERECHNUNG DER FRIST ZUR STELLUNGNAHME DES BETRIEBSRATES BEI KÜNDIGUNG Sie erwägen die Kündigung eines Mitarbeiters und Ihr Unternehmen hat einen Betriebsrat? Dann müssen Sie die Kündigung

Frist berechnen BERECHNUNG DER FRIST ZUR STELLUNGNAHME DES BETRIEBSRATES BEI KÜNDIGUNG Sie erwägen die Kündigung eines Mitarbeiters und Ihr Unternehmen hat einen Betriebsrat? Dann müssen Sie die Kündigung

Was ist aus der ersten Generation von Unternehmergesellschaften geworden?

Prof. Dr. Walter Bayer / Dipl.-Kfm. Thomas Hoffmann, Jena Was ist aus der ersten Generation von Unternehmergesellschaften geworden? In diesen und den nächsten Tagen begehen die ersten Unternehmergesellschaften

Prof. Dr. Walter Bayer / Dipl.-Kfm. Thomas Hoffmann, Jena Was ist aus der ersten Generation von Unternehmergesellschaften geworden? In diesen und den nächsten Tagen begehen die ersten Unternehmergesellschaften

Datenbanken Microsoft Access 2010

Datenbanken Microsoft Access 2010 Abfragen Mithilfe von Abfragen kann ich bestimmte Informationen aus einer/mehrerer Tabellen auswählen und nur diese anzeigen lassen die Daten einer/mehrerer Tabellen sortieren

Datenbanken Microsoft Access 2010 Abfragen Mithilfe von Abfragen kann ich bestimmte Informationen aus einer/mehrerer Tabellen auswählen und nur diese anzeigen lassen die Daten einer/mehrerer Tabellen sortieren

Prüfungsbericht über die Prüfung des Jahresabschlusses 2013

Stadt Bad Münstereifel - Rechnungsprüfungsausschuss - Prüfungsbericht über die Prüfung des Jahresabschlusses 2013 Inhaltsverzeichnis 1. Vorbemerkungen... 3 1.1. Prüfungsauftrag, -umfang und -ziel... 3

Stadt Bad Münstereifel - Rechnungsprüfungsausschuss - Prüfungsbericht über die Prüfung des Jahresabschlusses 2013 Inhaltsverzeichnis 1. Vorbemerkungen... 3 1.1. Prüfungsauftrag, -umfang und -ziel... 3

Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter.

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten!

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Voraussetzungen: Folgende Gründungskosten entfallen: Gesellschaftsformen

Gründung einer KEG Betriebsgründung allg. Gesellschaftsformen Firmenname, -buch, Gesellschaftsvertrag Haftungsordnung Gewerbeberechtigung + Soz.Versicherung Besteuerung Praktisches Beispiel NEUFÖG Voraussetzungen:

Gründung einer KEG Betriebsgründung allg. Gesellschaftsformen Firmenname, -buch, Gesellschaftsvertrag Haftungsordnung Gewerbeberechtigung + Soz.Versicherung Besteuerung Praktisches Beispiel NEUFÖG Voraussetzungen:

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht