BUNDESVERBAND DER ÖSTERREICHISCHEN BILANZBUCHHALTER

|

|

|

- Marie Hartmann

- vor 8 Jahren

- Abrufe

Transkript

1 BUNDESVERBAND DER ÖSTERREICHISCHEN BILANZBUCHHALTER Zeitschrift für die geprüften Bilanzbuchhalterinnen und Bilanzbuchhalter in der Wirtschaft Österreichs ZGZ 02Z Juni /04 Verlagspostamt 8053 Graz-Neuhart Postgebühr bar bezahlt Inhaltsverzeichnis Seite Fachtage Stegersbach Weiterbildung und Wellness 3 Neue Mitgliederaktion Jurbooks EDITORIAL GBH /SBH Kärntnerin gewinnt Service-Oscar Jahre SBH Vorbereitung zur Steuerberaterprüfung Gewerbliche Buchhalter dürfen auch für große Betriebe tätig sein Die Versicherungen für BÖB-Mitglieder Dienstleistungsfreiheit zwischen Österreich +Deutschland 12 BVBC Kongress in Potsdam BUCHHALTUNG / BILANZ / STEUERN Die Bewirtungsspesen Ein Streitpunkt Bewirtungsspesen ABC Kontrollieren Sie die Belege Ihrer Kunden? Umsatzsteuernovelle betreffend Gebäude- Eigenverbrauch Das Problem mit der Schlussrechnung Mietkaufmodelle (Teil 1) Von den IAS zu den IFRS Was hat sich geändert? EU-Osterweiterung Erste Hilfe im Rechnungswesen Steuerreformgesetz 2005 Änderungen des EStG PERSONALVERRECHNUNG Die neue Eltern-Teilzeit Sparen Sie SV-Beiträge Klarstellung zur Gehaltsumwandlung zur Zukunftssicherung Ein slowakischer Mechaniker wird eingestellt WIRTSCHAFTSRECHT Die GmbH-Ecke Haftung des GmbH-Geschäftsführers Ist die GmbH einem gewerblichen Unternehmen zu empfehlen? FINANZIERUNG Fitte Unternehmen haben Ihre Liquidität im Griff Ratentilgungs- oder Annuitätendarlehen CONTROLLING Englisch-Corner Strategie zur Einführung von Controllingdienstleistungen Strategieorientiertes Kostenmanagement Wozu? KARRIERE Bewerben ab 50 Jahre Lehrgang universitären Charakters Finanzmanagement EDV Excel Unterdrückung von #NV HOMEPAGE/INTERNET Wo finde ich im Internet was? LESERBRIEFE BÖB KLUBNACHRICHTEN LINKS / PARTNER / WICHTIGE ADRESSEN KLUBSEMINARE IM ÜBERBLICK IMPRESSUM STEUERINFO und FORUM unter

2 Ob ich Finanzmanagerin werden sollte? Jetzt will ich s wissen! Aus Wissen wird Erfolg. Mit WIFI. Wenn Sie spielerisch unter die Topverdiener kommen wollen, dann informieren Sie sich über berufsbegleitende akademische Lehrgänge am WIFI. Mehr Informationen im neuen Kursbuch oder unter

3

4 4 Der Präsident BILANZBUCHHALTER Präsident Willi Budai und Prokurist Hirsch in der Buchhandlung Jurbooks. Neue Mitgliederaktion Jurbooks Ihr beruflicher Erfolg beginnt in der Buchhandlung! Ich freue mich, Ihnen unsere neue Kooperation mit der Buchhandlung Jurbooks vorstellen zu dürfen. Jurbooks gehört zu den führenden juristischen Buchhandlungen in Österreich und bietet ab sofort allen BÖB-Mitgliedern auf jedes Buch und auf alle Zeitschriften 5% Rabatt und eine portofreie Zustellung in ganz Österreich. Daneben bietet Jurbooks noch Expresszustellung Hauszustellung in 3 Stunden innerhalb Wiens, sonst 1 2 Tage. Ansichtsexemplar alle Bücher können zur Ansicht mitgenommen werden. Für eine Bestellung senden Sie bitte ein Mail an order@jurbooks.at bzw. ein Fax an 01/ oder rufen Sie unter 01/ einfach an. Es genügt, wenn Sie sich auf die Kooperation BÖB Jurbooks berufen und Ihre Mitgliedsnummer angeben. Das Jurbooks-Team steht Ihnen von Montag bis Freitag von 9.00 bis Uhr und Samstag von 9.00 bis Uhr zur Verfügung! Im Internet finden Sie die Buchhandlung unter oder Sie kommen direkt in die Wollzeile 16, 1010 Wien, wo mehr als verschiedene Fachtitel auf Sie warten. Unser Motto lautet: Nur die Besten werden auch in Zukunft einen sicheren Job haben! Weiterbildung durch das regelmäßige Studium von Fachliteratur ist daher für jeden ein absolutes Muss. Durch die Kooperation mit Jurbooks leistet der BÖB einen aktiven Beitrag zu Ihrem beruflichen Erfolg. Ihr Präsident des BÖB Bundesverband der Österreichischen Bilanzbuchhalter PS: Natürlich gelten diese Konditionen auch für alle nichtjuristischen Bücher.

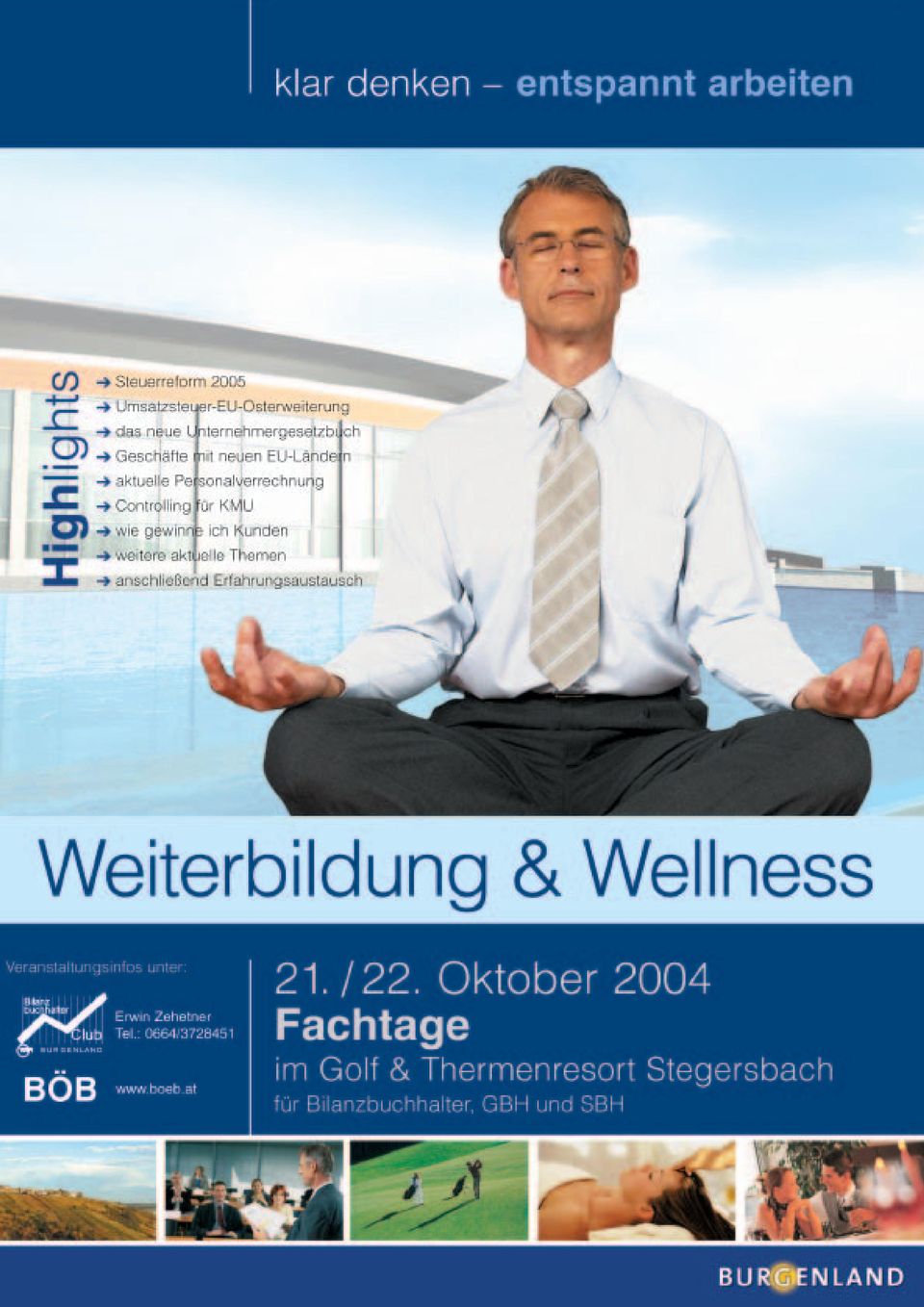

5 BILANZBUCHHALTER Der Präsident 5 Vorwort Liebe Leserin! Lieber Leser! Viele gratulieren, dass nicht zuletzt durch unsere Standhaftigkeit die Umsatzgrenzen für die GBH vom VfGH als gesetzeswidrig gestrichen wurden. Dieses Lob geben wir gerne an die Funktionäre in der WKÖ weiter. Auch sie haben sich dafür stark gemacht, dieses Ziel zu erreichen. Natürlich fragen sich nun viele SBH, wann es auch für sie so weit sein wird. Uns wurde versichert, dass bereits an der Änderung des WTBG gearbeitet wird. Im Präsidentenbrief der KWT wurden bereits alle SBH darüber informiert. Wünschenswert wäre natürlich, gleichzeitig auch die willkürlichen Bilanzierungsgrenzen (die ja auch gesetzeswidrig sind!) zu streichen. Mit Ihrer Unterstützung werden wir, der BÖB, uns weiterhin dafür einsetzen, dass wir das tun dürfen, was wir als Angestellter tun müssen. Die derzeitige österreichische Regelung entspricht nicht der Agenda 2010, wie sie im Jahre 2000 in Lissabon von den EU-Staaten beschlossen wurde. Diese besagt: Europa ist bis zum Jahr 2010 zum wettbewerbsfähigsten Wirtschaftsraum der Welt zu machen. Diese Forderung wird auch von EU-Kommissar Mario Monti massiv unterstützt. Wir wurden daher in Potsdamm im Zuge des Deutschen Bilanzbuchhalter-Kongresses von Frau Anne Margret Wachtmeister, einer Mitarbeiterin von Kommissar Monti, gebeten, unsere Anliegen nach Brüssel zu berichten. Zögern Sie daher nicht, mir ein zu senden, wenn Sie sich bei Ihrer Berufsausausübung gesetzlich behindert fühlen. Der 2. Österreichischen Bilanzbuchhalter Kongress in Wien war mit 155 Teilnehmern wieder ausgebucht. Weiterbildung ist ein Muss für uns alle, deshalb kündigen wir schon jetzt die Termine für Wellness und Weiterbildung am 21. und 22. Oktober in Stegersbach und die 2. Salzburger Bildungstage 25. und 26. November an, damit Sie diese in Ihrer Urlaubsplanung berücksichtigen können. Die Folder für beide Veranstaltungen sind schon in Arbeit. Näheres erfahren Sie in Kürze auf unserer Homepage Das Leben ist ein ewiges Lernen. Die Schwerpunktthemen Arbeitsrecht, Controlling, EDV, Fachhochschule, Finanzmanager, IAS/IFRS, Kostenrechnung oder Sprachen sind für Ihre Karriere sehr hilfreich. Bitte beachten Sie dabei, dass gute Ausbildungen/ Kurse vorzeitig ausgebucht sind. Controller/innen und Absolventen von Fachhochschulen berichteten mir immer wieder, dass sich ihre Ausbildung bereits nach einem Jahr finanziell rechnet. Buchen Sie deshalb noch heute eine Ausbildung oder einen Kurs. Zum Lernen benötigt man auch viele Bücher. Es freut mich, dass wir mit Jurbooks für Sie einen Partner gefunden haben, der Ihnen jedes Buch portofrei abzüglich 5% Rabatt innerhalb kürzester Zeit beschafft. Wer die Kalkulation des Buchhandels kennt, weiß, dass die Versandkosten normalerweise sehr hoch sind. Wir präsentieren Ihnen noch eine topaktuelle Neuerscheinung: Praktische Einnahmen Ausgabenrechnung, Werner Koller/Josef Eitler, Verlag Weiss, EUR 48,40. Leider konnte ich das Buch noch nicht sichten, da es erst nach dem Verfassen dieser Zeilen erscheinen wird. Es hat schon lange kein aktuelles Werk mehr zu diesem Thema gegeben. Nutzen Sie die Möglichkeit der kostenlosen Ansicht und berichten Sie mir, wie Sie das Buch beurteilen, damit wir im nächsten Journal darüber berichten können. Günstige Gruppen-Haftpflichtversicherung für GBH und SBH für BÖB ao Mitglieder. Bei Versicherungssummen von EUR ,00 bis EUR ,00 beträgt die Prämie EUR 198,00 bis EUR 282,00, ein unverbindliches Angebot wird Ihnen gerne zugesandt. Geben Sie hiezu bitte bekannt, ob Sie GBH oder SBH sind (boeb@chello.at). Wir wollen keine schlafenden Hunde wecken: trotzdem ist es unsere Aufgabe, den Versicherer davon zu überzeugen, dass sich das Risiko durch das Urteil des VfGH nicht geändert hat. Adressänderungen sind Dauerbrenner! Bitte geben Sie eine evtl. Änderung Ihrer Adresse bzw. adresse umgehend bekannt, damit Sie dieses Journal regelmäßig zum Quartalsende erhalten. Der ao Mitgliedsbeitrag 2004 des BÖB beträgt unverändert EUR 40,00, für Mitglieder eines anderen Bilanzbuchhalter Clubs nur EUR 30,00. Sollte Ihr Beitrag noch offen sein, bitten wir um Einzahlung auf das PSK-Konto , BLZ Günstige Angebote von Combimitgliedschaften gibt es bereits für Wien, NÖ, Salzburg und Tirol (siehe Unsere Homepage wird immer beliebter, die monatlichen Zugriffe sind bereits auf über gestiegen. Sie finden dort viele nützliche Tipps, Links und Informationen für die tägliche Praxis. Sehr beliebt ist unser FORUM, wo schwierige Fragen der Praxis erörtert werden. Wenn Ihnen das BÖB-Journal BILANZBUCHHALTER wieder sehr gut gefällt, dann zögern Sie nicht und erzählen Sie es Ihren Freunden. Wir sind Ihnen für Werbung immer sehr dankbar. Ich wünsche Ihnen und Ihrer Familie für die kommenden Sommermonate alles Gute und einen schönen und erholsamen Urlaub. Ihr Präsident des BÖB Bundesverbandes der Österreichischen Bilanzbuchhalter

6 6 GBH/SBH BILANZBUCHHALTER Kärntnerin gewinnt österreichischen Service-OSCAR Die so ausgezeichnete führt ihr eigenes Unternehmen, ergänzend im Netzwerk mit Ihren Kooperations-Partnerinnen Dkfm. Dr. Inge Noggler, Steuerberaterin und Mag. Ellen Pflegerl, Rechtsanwältin. Auch ohne gemeinsamen Namen, Firma und Auftritt verwirklicht das Netzwerk ein gemeinsames Ziel, so Pollak: Die jeweils eigenen Klienten werden themenübergreifend, rundum und somit bestmöglich betreut. Vor dem heutigen Hintergrund der Vielschichtigkeit von steuerlichen Zusammenhängen, Wirtschafts- oder Rechtsfragen besteht ein Bedarf an fächerübergreifender Beratung. Die Problemstellungen sind komplexer und vielschichtiger geworden. Kristin Pollak ersetzt so gekonnt mit Ihren Partnern einen sonst beschwerlichen Spießrutenlauf zwischen Fachberatern, bei dem der Klient oft leider immer noch alleine gelassen wird. Das befand auch die prominent besetzte Jury aus Wirtschaftsfachleuten und Mitgliedern der Berufsgruppen und verlieh an Kristin Pollak den begehrten Preis. Die Oscar-Preisträgerin freut sich über die so bekundete Wertschätzung ihrer Arbeit und sieht sich in ihrer Vorreiterrolle vor allem aber durch ihren zunehmenden Erfolg bestätigt. Kanzlei diebilanz.at Kristin POLLAK, SBH Unternehmensberaterin für Finanz- und Rechnungswesen A-9063 Maria Saal, Dellach 67 Tel: 04223/29171 Fax: / Kristin Pollak Die Österreichische Gesellschaft der Wirtschaftstreuhänder (ÖGWT) und das WirtschaftsBlatt luden vergangenen Donnerstag zur Gala-Nacht in das Wiener Nobelhotel InterContinental. Prämiert wurden die Service-Stars 2004 der Wirtschaftstreuhandberufe, für herausragende und kundenorientierte Service-Ideen und Umsetzungen. Der Service-Oscar wurde in den Kategorien Steuerberater, Selbständige Buchhalter, Berufsanwärter und Lebenswerk vergeben. Unter den Preisträgern befindet sich mit Kristin Pollak, Selbständige Buchhalterin (SBH) eine Kärntnerin, die mit Ihrem Netzwerk von Wirtschaftstreuhand-Berufen und Rechtsanwälten in der Kategorie Selbständige Buchhalter überzeugte.

7 BILANZBUCHHALTER GBH/SBH 7 5 Jahre SBH Vorbereitung zur Steuerberaterprüfung Rupert Daxböck Umsatzgrenzen Bald ist es soweit, denn mit 1. Juli feiert die Berufsgruppe diesen Geburtstag. Fünf Jahre sind zwar einerseits eine lange Zeit, können aber andererseits auch viel zu schnell vergehen. Dieses kleine Jubiläum soll aber zum Anlass genommen werden, um Ihnen einen kurzen Überblick über den derzeitigen Stand zu geben und Entwicklungsmöglichkeiten aufzuzeigen. Wie notwendig die Schaffung dieses vierten Wirtschaftstreuhandberufes gewesen ist, zeigt u. a. auch die Anzahl der bestellten SBH s. Ungefähr 60 % der SBH s sind derzeit selbständig tätig, ca. 10 % sind als Angestellte bei Wirtschaftstreuhändern oder sonstigen Unternehmen beschäftigt und die restlichen SBH haben ihre Berufsbefugnis momentan ruhend gemeldet. Vor allem für jene Kolleginnen und Kollegen die über den Weg des SBH die Berufsbefugnis als Steuerberater anstreben, liegt die Zeit der intensiven Vorbereitung für die Prüfung nicht mehr fern. Im nächsten Jahr soll es die ersten SBH s geben, die über den Weg der praktischen Tätigkeit als SBH die Zulassung zur Steuerberaterprüfung erlangen werden und daher im Herbst 2005 bereits zum Steuerberater angelobt werden können. Über die Voraussetzungen für die Prüfungszulassung und die optimale Planung und Vorbereitung zur Prüfung konnte ich Sie in den letzten Ausgaben dieser Fachzeitung bereits informieren. Jeder der aktiv in einem Wirtschaftstreuhandberuf tätig ist egal ob selbständig oder in einem Dienstverhältnis ist wie kaum in einem anderen Beruf permanent gefordert, sein Wissen dem aktuellen Stand anzupassen. Es gibt eigentlich keine anderen Vorschriften, die einem schnelleren Wandel unterliegen, als zb die Vorschriften im Bereich der Steuern, Beiträge und Abgaben. Es besteht in diesem Bereich auch wahrlich kein Mangel an Weiterbildungsmöglichkeiten zum Wissensupdate. Für die Überbrückung der Zeit bis zur intensiven Phase der Vorbereitung zur Steuerberaterprüfung bietet sich besonders ein heuer erstmals angebotener Ausbildungslehrgang an. Vorbereitung zur Steuerberaterprüfung Diplom ACCOUNTING Manager Diese Ausbildung ist nicht nur ein ideales Wissensupdate für Bilanzbuchhalter und SBH, sondern erscheint mir zusätzlich als Zwischenstufe für den Weg zum Steuerberater optimal geeignet. In der letzten Ausgabe dieser Zeitschrift konnte ich Sie bereits auf diesen komplett neuen Ausbildungslehrgang der Akademie der Wirtschaftstreuhänder hinweisen, nachfolgend möchte ich Ihnen jetzt den Lehrgang im Überblick beschreiben. Diese Ausbildung richtet sich vor allem an die Zielgruppe SBH, Berufsanwärter sowie Bilanzbuchhalter und Diplomierte Steuersachbearbeiter. Im Rahmen der in die drei Module TAX, ACCOUNTING und BUDGETING geteilten Ausbildung erfolgt nicht nur ein Update des für unsere tägliche Praxis erforderlichen Wissens, sondern es werden auch Spezialbereiche, mit denen wahrscheinlich einige bisher noch nicht konfrontiert gewesen sind, gelehrt. Jedes Modul umfasst sechs (ganztägige) Kurstage und im Anschluss daran kann eine schriftliche Teilprüfung über das jeweilige Modul abgelegt werden. Modul TAX: Berufsgruppenobmann der Selbständigen Buchhalter Vorstandsmitglied der Kammer der Wirtschaftstreuhänder office@daxboeck.at Neben einem Update der Einkommen-, Körperschaft- und Umsatzsteuer wird hier vor allem großer Wert auf die Steuerplanung und -gestaltung gelegt. Ziel ist hier nicht nur das erforderliche Wissen für die Lösung von Fragen der laufenden Tätigkeit zu vermitteln, sondern auch das Spezialwissen für z. B. den Kauf und Verkauf von Unternehmen bzw. Anteilen sowie auch die Grundzüge für Umgründungen und internationales Steuerrecht zu lehren. Letzteres gewinnt sicher im Zuge der EU-Erweiterung weiter an Bedeutung. Das Lehrziel ist so definiert, dass man nach Abschluss des Moduls befähigt ist, komplexe steuerliche Sachverhalte zu analysieren und eigenständige Lösungsvorschläge zu erarbeiten.

8 8 GBH/SBH BILANZBUCHHALTER Modul ACCOUNTING: Auch hier wird neben einem Update der Bilanzierung das Hauptaugenmerk auf Spezialgebiete wie Konzernrechnungslegung und Grundzüge von Sonderbilanzen gelegt. Die in diesem Modul angebotene Ausbildung im Bereich der internationalen Rechnungslegung (IFRS/IAS und US GAAP) wird jedoch in Zukunft von noch größerer Bedeutung sein. Nach Abschluss dieses Moduls ist es das Ziel, die Befähigung für die Erstellung und Prüfung von Konzernbilanzen und einen Überblick über die handelsrechtlichen Vorschriften der internationalen Rechnungslegung zu besitzen. Modul BUDGETING: Gerade in diesem Bereich besteht einerseits teilweise noch bedeutender Nachholbedarf für viele Unternehmen, andererseits wird jedoch gerade im Hinblick auf Basel II die Planung zusätzlich an Bedeutung gewinnen. Daher kommt in diesem Modul besonderer Wert dem Bereich der Planung/Budgetierung und Bilanzanalyse zu. Die klassische Kostenrechnung gehört natürlich auch zum Inhalt dieses Lehrgangs. Die positive Benotung der schriftlichen Prüfungen aller drei Module ist Voraussetzung zum Antritt zur mündlichen Abschlussprüfung zum Diplom Accounting Manager. Die Module können auch einzeln gebucht werden. Nähere Infos und die Termine zu diesem Lehrgang finden Sie auf der Homepage der Akademie der Wirtschaftstreuhänder im Bereich Ausbildungskurse. Als Vortragende für diesen Lehrgang konnten durchwegs anerkannte Experten aus der WT-Praxis, die gleichzeitig auch erfahrene Referenten sind, gewonnen werden. NEU: ÖGWT Forum SBH Die Österreichische Gesellschaft der Wirtschaftstreuhänder als Servicegruppe für (alle) Wirtschaftstreuhandberufe hat seit heuer eine neue Veranstaltungsreihe für SBH geschaffen! Merken Sie sich bereits jetzt die nächsten Termine dazu ( und ) vor. Sie können durch Ihre Vorschläge die Themen der Veranstaltungen auch aktiv mitgestalten. Außerdem bietet sich Ihnen bei diesen Veranstaltungen die ideale Möglichkeit des Erfahrungsaustausches mit Ihren Berufskolleginnen und -kollegen. Neu: ÖGWT Homepage Bereich SBH Besuchen Sie die Homepage Die ÖGWT hat einen eigenen Bereich für die Berufsgruppe SBH eingerichtet und informiert Sie hier speziell und aktuell über für Sie interessante Themen. VfGH Erkenntnis v betreffend Umsatzgrenze für pagatorische Buchhaltung (Geschäftsbuchhaltung) und Lohnverrechnung Bekanntlich hat das Höchstgericht mit diesem Urteil dem Antrag eines gewerblichen Buchhalters in einem Punkt - insofern stattgegeben, als er die Begrenzung der Befugnis zur pagatorischen Buchhaltung einschließlich Lohnverrechung auf die doppelte Wertgrenze gem. 125 BAO aufgehoben hat. Aus der Begründung geht hervor, dass jenseits der genannten Wertgrenzen dieselben Kenntnisse und Fähigkeiten erforderlich sind und es daher unsachlich ist, dem gewerblichen Buchhalter die Ausübung dieser Tätigkeit vorzuenthalten. Nachdem für SBH eine bedeutend höhere (Mindest)Qualifikation für die Erlangung der Berufsbefugnis erforderlich ist, gelten sämtliche Argumente für die Aufhebung dieser Umsatzgrenze umso mehr auch für diese Berufsgruppe. Die Folge daraus ist, dass selbstverständlich die entsprechenden Bestimmungen des WTBG in diesem Bereich schnellstmöglichst repariert werden. Wie auch die Kammer der Wirtschaftstreuhänder informiert hat, kann auch schon vor Änderung des WTBG laut Auskunft des zuständigen Aufsichtsministeriums (Bundesministerium für Wirtschaft und Arbeit) seit Bekanntgabe des Urteils auch für SBH mit Straffreiheit gerechnet werden, wenn diese die Umsatzgrenze gem. 2 Abs 1 Z 1 (pagatorische Buchhaltung und Lohnverrechnung) bei der Ausübung ihres Berufes überschreiten. Eventuell zusätzlich (auch aufgrund des VfGH-Urteils) erforderliche Änderungen des Berufsrechts für SBH werden geprüft sowie diskutiert und wären bei der kommenden Novelle des WTBG zu berücksichtigen. Ich werde Sie in den nächsten Ausgaben über die aktuellen Entwicklungen den Berufsstand betreffend weiter informieren und wünsche jedem(r) LeserIn dieser Zeitschrift einen schönen und erholsamen Sommerurlaub. Mitgliederstatistik Stand per Entwicklung seit : bestellte SBH 2000: bestellte SBH ( Ende Übergangsregelung!) 2001: bestellte SBH 2002: bestellte SBH 2003: bestellte SBH 05/2004: bestellte SBH

9 BILANZBUCHHALTER GBH/SBH 9 Gewerbliche Buchhalter dürfen auch für große Betriebe tätig sein VfGH hob Beschränkung auf DDr. Leo Gottschamel Seit der Wiedereinführung des Gewerblichen Buchhalters 1999 durften diese nur für Unternehmen tätig werden, die die doppelten Umsatzgrenzen des 125 BAO idf BGBl I 1998/9 nicht überschritten (Die Kunden Gewerblicher Buchhalter mussten daher weniger als EUR ,, Lebensmittelhändler weniger als EUR 1,2 Mio. Umsatz haben). Diese Regelung wurde nun vom VfGH als unsachlich und damit als dem Gleichheitsgrundsatz widersprechend und als Verstoß gegen die Freiheit der Erwerbsbetätigung aufgehoben (VfGH G 289/02-14 vom ). Die Entscheidung des VfGH wurde am 5. Mai 2004 im Bundesgesetzblatt kundgemacht (BGBl I 2004/49) und trat daher mit diesem Tag in Kraft. Die dem Buchhalter mit der Gewerbeberechtigung verliehene Befugnis erfordert, so das Urteil des VfGH, die gleichen Kenntnisse und Fähigkeiten, gleichgültig ob die Tätigkeit für Betriebe diesseits oder jenseits der (wenn auch verdoppelten) Umsatzgrenzen des 125 BAO eingesetzt werden. Schon aus diesem Grund ist es nach Ansicht des VfGH unsachlich, dem mit entsprechendem Wissen und Können ausgestatteten Gewerblichen Buchhalter die Ausübung seines Berufes bei Betrieben mit Umsätzen jenseits der doppelten Wertgrenzen des 125 BAO vorzuenthalten. Die Unsachlichkeit der 1999 geschaffenen Regelung zeigt sich besonders dann, wenn ein Gewerblicher Buchhalter ein Unternehmen betreut, seine Tätigkeit für dieses Unternehmen aber einstellen müsste, wenn das betreute Unternehmen wächst und zwei Jahre hintereinander mehr als EUR Umsatz erzielt. Folgen einer Umsatzbegrenzung Die Umsatzbegrenzung für Kunden von Gewerblichen Buchhaltern bewirkt ohne ersichtlichen sachlichen Grund ja sogar gegen alle vernünftigen (betriebs-) wirtschaftlichen Überlegungen - dass Betriebe, die die Umsatzgrenzen im Zuge ihrer erfolgreichen wirtschaftlichen Tätigkeit überschritten haben, ihre Geschäftsbeziehung zu dem mit den Verhältnissen des betreffenden Betriebes häufig schon seit Jahren besonders vertrauten Gewerblichen Buchhalter aufgeben mussten, weil der Gewerbliche Buchhalter den Betrieb nach Überschreiten der Umsatzgrenzen nicht mehr betreuen durfte. Der VfGH bezog sich auch auf von der Wirtschaftskammer Österreich in ihrer Stellungnahme angeführte Beispiele, die signifikant beweisen, dass häufig Umsatzsteigerungen die Fortsetzung der Buchhaltungsarbeiten durch den Gewerblichen Buchhalter auch bei einem diesbezüglichen Verlangen des Unternehmens verhinderten. Es liegt eine gleichheitswidrige Benachteiligung des Gewerblichen Buchhalters vor, wenn ihm die Fortsetzung seiner, der Sache nach völlig gleichbleibenden Arbeit für Betriebe, die die Umsatzgrenzen übersteigen, verwehrt wird. Der VfGH anerkennt, dass die Buchungssätze für gleiche Geschäftsfälle gleich sind, unabhängig ob diese Geschäftsvorfälle in großen oder kleinen Unternehmen erfolgen. Ausdrücklich nicht gefolgt ist der VfGH der Argumentation der Bundesregierung, dass die Begrenzung für Gewerbliche Buchhalter im volkswirtschaftlichen Interesse gelegen ist. Das Interesse an korrekten Buchhaltungsgrundlagen ist bei kleineren Unternehmen nicht anders als bei größeren Betrieben. Auch die Buchhaltung für Betriebe jenseits der doppelten Wertgrenzen des 125 BAO birgt keine besonderen volkswirtschaftlich relevanten Gefahren in sich. Als wesentlich erachtet der VfGH auch die Ausbildung der Gewerblichen Buchhalter. Der VfGH sieht bei der derzeitigen Ausbildung der Gewerblichen Buchhalter keinen Anlass, diesen die Geschäftsbuchhaltung bei Betrieben, deren Umsatz die doppelten Wertgrenzen des 125 BAO übersteigt, vorzuenthalten. Der VfGH führte ua aus, dass die Ausbildung und das berufliche Können des Gewerblichen Buchhalters keine Differenzierung der als Kunden zu betreuenden Betriebe nach Umsätzen zulässt oder bedingt, geschweige denn gebietet. Die Umsatzbegrenzung für Gewerbliche Buhhalter in 102 Abs 1 erster Satz der GewO 1994 wurde daher wegen Widerspruchs sowohl zur Erwerbsfreiheit als auch zum Gleichheitssatz als verfassungswidrig aufgehoben. Mit dem Erkenntnis des VfGH dürfen Gewerbliche Buchhalter somit Buchhaltungen für Betriebe jeder Größe übernehmen.

10 10 GBH/SBH BILANZBUCHHALTER Bilanzierungsverbot Der VfGH sprach weiters aus, dass es nicht gegen die verfassungsrechtlich gewährleistete Gleichheit verstoße, wenn der Gesetzgeber die ihm prinzipiell eingeräumte Gestaltungsfreiheit dazu benütze, Gewerbliche Buchhalter von der Erstellung von Bilanzen auszuschließen. Das Bilanzierungsverbot gilt daher weiter. Nach Ansicht des VfGH erfordert der Abschluss von Büchern Techniken, die im Normalfall den Ausbildungsstandard und die berufliche Qualifikation des Gewerblichen Buchhalters übersteigen. Der VfGH orientiert sich dabei an 1 Z 1 der Buchhalter-Befähigungsnachweisverordnung (BGBl II 2003/35), die bereits das Zeugnis über die erfolgreich abgelegte Buchhalterprüfung als Nachweis der Befähigung für die Ausübung des Buchhaltergewerbes anerkennt. Auch wenn vereinzelte Gewerbliche Buchhalter über Kenntnisse und Fähigkeiten verfügen, die über den geforderten Ausbildungsstandard hinausreichen, so verstößt es nach Ansicht des VfGH nicht gegen den Gleichheitssatz, wenn der Gesetzgeber bewusst und gezielt ein Berufsbild schafft, zu dem der Abschluss von Büchern zwecks Erstellung von Bilanzen nicht zählt. Befähigungsnachweis Der VfGH hat mit diesem Erkenntnis erneut die Bedeutung des Befähigungsnachweises unterstrichen und einen unmittelbaren Zusammenhang zwischen dem Qualifikationsniveau und dem Berechtigungsumfang hergestellt. Damit trifft der VfGH die Interessen aller Betroffenen. Gewerbliche Buchhalter selbst sind an einer hohen Qualifikation für ihren Berufsstand interessiert, weil dieser sie in die Lage versetzt, qualitativ hochwertige Leistungen im Interesse ihrer Kunden aber auch der Finanzverwaltung zu erbringen. Die Kunden der Gewerblichen Buchhalter, das sind in Österreich mehr als Unternehmerinnen und Unternehmer, sind an qualitativ hochwertigen Leistungen ihrer Gewerblichen Buchhalter interessiert, weil diese die richtigen Unterlagen einerseits für die Finanzbehörden liefern, andererseits aber auch die Basisdaten für betriebswirtschaftliche Analysen, die zur Steuerung des Unternehmens unumgänglich notwendig sind, erarbeiten. Auf Basis einer zeitnahen Fertigstellung der Buchhaltung (die tagfertige Buchhaltung ist immer noch ein anzustrebendes Ideal!) ermöglicht es dem Unternehmer, rasch auf Veränderungen zu reagieren und richtige Entscheidungen zu treffen. Die Finanzverwaltung selbst ist an einem verlässlichen und qualifizierten Gesprächspartner bei Rückfragen interessiert und erwartet, dass Mitteilung und Eingaben richtig sind. Der Gewerbliche Buchhalter sollte aufgrund sei- ner Qualifikation, Ausbildung und permanenten Beschäftigung mit einschlägigen Fragen ein prädestinierter Partner auch für die Finanzverwaltung sein. Auswirkungen Durch die Streichung der Umsatzbegrenzung für die Kunden Gewerblicher Buchhalter hat sich das Betätigungsfeld für Gewerbliche Buchhalter wesentlich erhöht. Gewerbliche Buchhalter können nunmehr Unternehmen jeder Größe betreuen. Weil große Unternehmen naturgemäß mehr Buchungsfälle haben als kleine Unternehmen, erhöht sich das potentielle Geschäftsvolumen für Gewerbliche Buchhalter stark. Die Gewerbliche Buchhaltung ist ein Zukunftsmarkt nicht nur für die bestehenden Unternehmen, sondern auch für Neugründungen. Die qualifizierten Leistungen der nunmehr aufgewerteten Gewerblichen Buchhalter werden allen österreichischen Unternehmen zugute kommen. DDr. Leo Gottschamel Wirtschaftskammer Österreich, Abteilung für Rechtspolitik A 1045 Wien, Wiedner Hauptstraße 63 Tel. +43 (0) /4297 Fax: +43 (0) /243 Mail: leo.gottschamel@wko.at Nützen Sie Ihr Strategieprofil? Wir bieten SBH oder GBH die Möglichkeit für unsere Firma für eine spezielle Branche betriebswirtschaftliche Analysen und Planungen zu erstellen. Unser Einzugsgebiet ist ganz Österreich. Wir ersuchen vorerst um schriftliche Vorstellung oder an office@leitner.co.at und werden dann Kontakt aufnehmen. Ideewerkstatt, Strategieprofil Organisationsworkshop Informieren Sie sich einfach unter / Kaiser-Franz-Josef-Straße Bad Ischl office@leitner.co.at

, die bereits das Zeugnis über die erfolgreich abgelegte Buchhalterprüfung als Nachweis der")

11 BILANZBUCHHALTER GBH/SBH 11 Die Versicherungen für BÖB-Mitglieder Betriebsunterbrechung Haushalt/Eigenheim und bald Rechtsschutzversicherung Andreas Fiala Die Gruppenvereinbarungen für die Betriebsunterbrechungsversicherung bestehen nun schon seit gut eineinhalb Jahren. Sie wächst schön langsam. Immer mehr Buchhalter/Innen wollen das Risiko einer Krankheit oder eines Unfalles nicht alleine tragen. Der mühsam aufgebaute Betrieb soll nicht durch unvorhersehbare Risken gefährdet sein. Zwei Wochen Betriebsunterbrechung werden keinen Betrieb existenziell gefährden, aber was ist bei zwei Monaten? Leider gab es schon Betriebsunterbrechung bei BÖB Mitgliedern. Die Schmerzen konnte der Versicherungsschutz für die BÖB Mitglieder nicht nehmen, doch der finanzielle Verlust ist abgesichert und wird von der Versicherung übernommen. Doch wie sieht die Betriebsunterbrechungsversicherung genauer aus? Man kann dieses Risiko auf Andere übertragen. Mit der Betriebsunterbrechungsversicherung für die BÖB Mitglieder ist diese Gefahr kalkulierbar. Sollte der Betrieb wegen einer Krankheit oder eines Unfalles (oder durch bestimmte Sachschäden wie z.b. Feuer) geschlossen werden, so zahlt der Versicherer nach einer von Ihnen gewählten Karenzfrist Ihre Fixkosten plus den entgangenen Gewinn. Natürlich können Sie sich auch auf weniger versichern. Ein Beispiel: ein/e Buchhalter/In, Alter 40 Jahre hat monatliche Fixkosten von , und einen durchschnittlichen Gewinn von ,. Das wäre eine Entschädigung, bei einer Betriebsunterbrechung von 3 166,67 pro Tag (nach der Karenzfrist). Sie/Er entscheidet sich jedoch auf nur 3 100,- zu versichern. Das kostet im Monat bei einer Karenz von z. B. 14 Tagen 3 21,60. Jeder sollte sich die Frage stellen, ob diese Prämie es nicht wert ist, die finanzielle Gefahr einer Betriebsunterbrechung bis zu einem Jahr, infolge Krankheit, Unfall oder gewisse Sachschäden auszuschließen. Die Höhe der Prämie hängt von folgenden Faktoren ab: 1. der Höhe der Versicherungssumme 2. der gewählten Karenzzeit 3. Ihrem Alter Rufen Sie mich an oder schreiben Sie mir ein . Ich berechne Ihnen gerne Ihre Prämie und sende Ihnen weitere Informationen der Betriebsunterbrechungsversicherung für BÖB Mitglieder. Es freut mich nun auch weitere Sparten den BÖB Mitgliedern anbieten zu können. Vergleichen Sie Ihre Haushalts und Eigenheimversicherung. Für einen exzellenten Versicherungsschutz in der Haushaltsversicherung inklusiver Haftpflichtversicherung zahlen Sie bei einer Versicherungssumme von , im Monat 3 12,60. Es sprengt den Rahmen dieses Beitrages, wenn ich hier eine detaillierte Deckungsübersicht angebe, doch sende ich Ihnen gerne diese Übersicht mit einer von Ihnen gewählter Versicherungssumme. Seit längerer Zeit verhandle ich mit mehreren Versicherungen über eine Gruppenvereinbarung für eine Rechtsschutzversicherung. Von mehreren Seiten hörte ich von den Buchhalter/Innen, dass eine Lösung für die BÖB Mitgliedern wünschenswert ist. Es gestaltet sich schwierig eine gute Lösung zu bekommen, doch bin ich mir sicher, dass wir uns bei den Verhandlungen in der Zielgerade befinden und ich Ihnen im nächsten BÖB Journal bereits das Ergebnis mitteilen kann. Wenn Sie Fragen haben, schreiben Sie mir ein oder rufen mich an. Ich bin auch gerne bereit Ihnen weitere Informationen zu senden. Nützen Sie die Vorteile der Gruppenbedingungen für die BÖB Mitglieder! Andreas Fiala A-2100 Leobendorf, Gartengasse 14 Tel. 0676/ derfiala@aon.at Sie haben dieses Journal bei Freunden entdeckt und wollen es abonnieren? Kein Problem! 50 Euro und ein an boeb@chello.at genügen. Sicherheitshalber auch BUNDESVERBAND DER ÖSTERREICHISCHEN BILANZBUCHHALTER mit Ihren Telefonnummern für Zeitschrift für die geprüfen Bilanzbuchhalterinnen und Bilanzbuchhalter in der Wirtschaft Österreichs Rückfragen. INFO: boeb@chello.at

12 12 GBH/SBH Dienstleistungsfreiheit zwischen Österreich und Deutschland Bilanzbuchhalter wollen es leben BILANZBUCHHALTER NADJA GINSTER Der Fall der Wertgrenzen für die gewerblichen Buchhalter war das beherrschende Thema in den Gesprächen mit den Kollegen aus Österreich am Rande des deutschen Bilanzbuchhalterkongresses in Potsdam. Nadja Ginster vom deutschen Bundesverband der Bilanzbuchhalter und Controller e.v. und Udo Binias von der EUROPEAN MANAGEMENT ACCOUNTANTS ASSO- CIATION e.v. EMAA gehörten zu den ersten Gratulanten, die sich mit Wilhelm Budai, Präsident des Bundesverband Österreichischer Bilanzbuchhalter freuten. Zeitlich genau passend kam die gute Nachricht vom Urteilsspruch des Verfassungsgerichtshof G 289/02-14 aus Wien, am 22. April 2004 während des hervorragenden Vortrages von Frau Anne-Margret Wachtmeister, der Leiterin der Abteilung Freie Berufe bei der EU. Frau Wachtmeister berichtete über die Zielsetzungen und Aktivitäten der EU, im Umfeld der freien Berufe wettbewerbshemmende Restriktionen in Europa zu beseitigen. Besonderer Augenmerk der EU gilt solchen Regelungen, die sich auch im Hinblick auf den gewünschten grenzüberschreitenden Dienstleistungsverkehr erschwerend oder hinderlich auswirken. Spontane Sitzung am Rande des deutschen Bilanzbuchhalter-Kongresses Unter dem Eindruck dieses Vortrages und der Zielsetzung der EU, Hindernisse zu beseitigen, wurde gleich für den nächsten Tag eine Sitzung einberufen, in der die Kollegen aus Deutschland und Österreich gemeinsam überlegt haben, wo die Dienstleistungsfreiheit zwischen unseren beiden Ländern behindert wird. Schnell waren Beispiele zur Hand: Selbständige Buchhalter aus Österreich dürfen in Deutschland die komplette Buchhaltung anbieten. Über Anschreiben oder Zeitungsanzeige mit Hinweis auf das Einrichten der Buchhaltung bis hin zur Erstellung der UST-VA dürfen sie in Deutschland für Ihre Dienste werben. Deutschen Bilanzbuchhaltern sind diese Tätigkeiten untersagt, sie dürfen sich auch nicht als selbständige Buchhalter bezeichnen. Umgekehrt dürfen gewerbliche Buchhalter in Österreich keine Kostenrechnung anbieten eine Tätigkeit, die bei den deutschen Berufskollegen gar nicht wegzudenken ist. Gemeinsame Maßnahmen vereinbart Als Ergebnis der gemeinsamen Sitzung wurde vereinbart, in Deutschland und in Österreich interessierte Kollegen und Kolleginnen zu suchen, die über eine gemeinsame Kooperation oder durch geschäftliches Auftreten im jeweils anderen Land ihre selbständige Tätigkeit ausbauen wollen. Ein weiterer Schritt zu einem wirklich einheitlichen Europa! Interessenten aus Deutschland melden sich bitte bei Nadja Ginster (nadja.ginster@t-online.de), Interessenten aus Österreich möchten sich bitte bei Wilhelm Budai (budai@chello.at) melden. IMPRESSUM Zeitschrift für die geprüften Bilanzbuchhalterinnen und Bilanzbuchhalter in der Wirtschaft Österreichs (Auflage Stück). Erscheinungsart vierteljährlich. Herausgeber und Verleger: BÖB Bundesverband der österreichischen Bilanzbuchhalter, Wilhelm Budai, 1220 Wien, Eipeldauer Straße 38/19/3. Tel. 01/ Fax 01/ boeb@chello.at. Bankverbindung: P. S. K. Konto BLZ Jahresabonnement für Nichtmitglieder: EUR 50,00 Redaktion: Autorengemeinschaft Karel GmbH, 8053 Graz, Pulverturmstraße 10a Tel./Fax. 0316/ , detlev.karel@iic.wifi.at Layout, Satz, Repro: HARRY.Design, 8121 Deutschfeistritz, Waldstein 11 Druck: Dorrong Druck OHG, Kärntnerstraße 96, 8053 Graz. Urheber und Verlagsrechte: Alle in dieser Zeitschrift veröffentlichten Beiträge sind urheberrechtlich geschützt. Die Meinung der Autoren und der Leserbriefe müssen nicht unbedingt der des Herausgebers entsprechen. Für unverlangt eingesandte Manuskripte wird keine Verantwortung übernommen. Alle Angaben erfolgen ohne Gewähr. Redaktionsschluß für die nächste Ausgabe: 15. August 2004.

13 BILANZBUCHHALTER GBH/SBH 13 BVBC Kongress in Potsdam April 2004 Spezialthema: Reglementierung der freien Berufe Dietfried K. Dinhobel International Officer der EMAA (European Management Accounting Association) Von den österreichischen Verbänden haben Herr Wilhelm Budai, Präsident des BÖB, und Herr Gottfried Rupp, stellvertretender Vorsitzender des WiBiCo, teilgenommen. Der Kongress stand unter dem Motto VISON MUT ERFOLG. Die Osterweiterung der EU ist für kleine und mittlere Unternehmen eine Chance und Herausforderung gleichermaßen. Neue Wettbewerber und die Entwicklung auf dem Arbeitsmarkt erfordern eine frühzeitige Anpassung des Mittelstandes sagte Uwe Jüttner, der Präsident des BVBC, in seinen einleitenden Worten. Zum Thema EU-Osterweiterung sprachen unter anderem der Botschafter der Slowakei in Deutschland und ein Vertreter aus Tschechien. Beide betonten, dass durch ausländische Investitionen in ihren Ländern ihre Einwohner zu Hause neue Arbeit finden werden und daher eine Flut von Arbeitern nach der West-EU nicht zu erwarten ist, die Chancen für den Export nach diesen Ländern jedoch sehr groß sind. Der Kongress gliederte sich nach dem Plenum am Eröffnungsvormittag in 5 Untergruppen: Europa, Steuerrecht, Internat. Rechnungslegung, Selbständigkeit und Controlling. Wilhelm Budai und ich wurden eingeladen, zum Thema Selbständigkeit und Regulierung der freien Berufe in der EU aus österreichischer Sicht Stellung zu nehmen. Im Vorfeld sprachen Herr Rechtsanwalt Michael von Schubert über Befugnisse der selbstständigen Bilanzbuchhalter, aktuelle Rechtslage in Deutschland und Frau Nadja Hügle-Ginster über Auswirkungen unterschiedlicher Rechtslagen für selbstständige Bilanzbuchhalter innerhalb der EU. Daran anschließend berichtete Willi Budai, aufbauend auf Unterlagen von Rupert Daxböck, über die Situation der selbstständigen Buchhalter in Österreich. Herr RA Michael von Schubert meinte dass alles erlaubt ist, was nicht ausdrücklich verboten ist. Darf der das? Wer hat Ihnen das erlaubt? sind dem Grunde nach ver- fehlte Fragen. Ist das verboten? und falls ja Darf einem das verboten werden? sollte man zunächst fragen. Rechtsberatung darf in Deutschland nur von solchen Personen betrieben werden, die dazu eine behördliche Erlaubnis haben. Steuerberater und Bilanzbuchhalter verfügen über diese Erlaubnis nicht. Steuerberatung ist Rechtsberatung auf dem Gebiet des Steuerrechts. Das Steuerberatungsgesetz (StBerG), 5, verbietet allen jenen, denen das nicht ausdrücklich gestattet ist (Steuerberater, Rechtsanwälte) geschäftsmäßig Hilfeleistung in Steuersachen zu leisten, insbesondere Rat in Steuersachen zu erteilen. Eine Änderung des StBerG gipfelt derzeit darin: Bilanzbuchhalter dürfen im Bereich der Hilfeleistung in Steuersachen heute: Laufende Geschäftsvorfälle buchen, die laufende Lohnabrechnung erledigen und Lohnsteueranmeldungen fertigen. Sie dürfen jedoch nach wie vor nicht: die Buchhaltung einrichten, die Lohnbuchhaltung einrichten, Abschlüsse erstellen und Steuererklärungen fertigen. 8 Abs. 4 des StBerG erlaubt den Bilanzbuchhaltern ausdrücklich, sich als solche zu bezeichnen und unter ihrer Berufsbezeichnung zu werben. Dabei müssen sie jedoch die von ihnen angebotenen Tätigkeiten im Einzelnen aufführen. Tun sie das nicht, betreiben sie Übermaßwerbung und werden von den Steuerberatern und Steuerberaterkammern auf Unterlassung in Anspruch genommen, also abgemahnt. In der Praxis führt diese Bestimmung zu kaum lösbaren Problemen und nicht enden wollenden Abmahnwellen. So ist das derzeit in Deutschland geregelt. Frau Hügle-Ginster verglich in ihrem Vortrag unter anderem den Selbstständigen Buchhalter in Österreich und den Selbstständigen Bilanzbuchhalter in Deutschland. Umsatzsteuervoranmeldung und Jahresabschluss ist in Österreich erlaubt, in Deutschland nicht erlaubt. Es gibt unterschiedliche Befugnisse im gleichen Land. Der Vorrang des Gemeinschaftsrechts gegenüber dem nationalen Recht führt dazu, dass EU-Ausländer, die im Rahmen der Dienstleistungsfreiheit (Art. 49, 50 EGV) auf dem deutschen Buchhaltungsmarkt tätig werden, ihre ausländischen Befugnisse mitbringen. Sie führt dafür folgende Beispiele an:

14 14 GBH/SBH BILANZBUCHHALTER 1) Beispiel Dienstleistungsfreiheit (Art. 49, 50 EGV): Ein österreichischer selbstständiger Buchhalter, der in Österreich lebt und beruflich niedergelassen ist, erstellt die Umsatzsteuervoranmeldung für ein deutsches Unternehmen und gibt diese beim deutschen Finanzamt ab. Der Buchhalter erbringt seine Dienstleistung im Rahmen von Art. 49,50 EGV. Bei Inanspruchnahme der Dienstleistungsfreiheit nimmt der Dienstleister die Befugnisse seines Herkunftslandes mit. 2) Beispiel Niederlassungsfreiheit (Art. 43 EGV): Ein österreichischer selbstständiger Buchhalter gründet in Deutschland eine Niederlassung seines Unternehmens. Diese Niederlassung übernimmt den Auftrag für die UST-VA eines deutschen Unternehmens. Der Buchhalter erbringt seine Dienstleistung im Rahmen von Art. 43 EGV. Bei Inanspruchnahme der Niederlassungsfreiheit erhält der Dienstleister die gleichen Rechte wie seine deutschen Inländer Berufskollegen. Er ist für die Erstellung der UST-VA seiner Niederlassung in Deutschland nicht legitimiert. Der österreichische Buchhalter kann sich aufgrund seiner Niederlassung in Deutschland nicht auf seine österreichischen Rechte berufen, denn bei Inanspruchnahme der Niederlassungsfreiheit erhält der Dienstleister die Befugnisse des Niederlassungslandes. Frau Hügle-Ginster s Resümee: Es kommt in Deutschland zu einer Inländerdiskriminierung. Die restriktiven Regelungen des deutschen StBerG stellen eine unverhältnismäßige Ungleichbehandlung von deutschen Bilanzbuchhaltern dar. Sie verstoßen damit gegen Art. 3 Abs. 1 des deutschen Grundgesetzes. Soviel zur Lage in Deutschland. Herr Willi Budai sprach über die österreichische Situation bei den selbstständigen Buchhaltern. Wie es zum Gesetz kam, warum es in Österreich gewerbliche und selbstständige Buchhalter gibt und was sie dürfen und noch nicht dürfen. Alle diese Dinge sind den Lesern des BÖB-Journals ja bekannt, waren in Potsdam aber den ca. 30 Teilnehmern dieser Veranstaltung jedoch neu. Frau Anne-Margarete Wachtmeister, eine Schwedin, ist Generaldirektorin Wettbewerb, D3-freie Berufe, in der EU- Kommission in Brüssel. Ihr Vortrag: Regulations and Competitions in Professional Services. Aus ihrer Sicht ist es kein Problem die Reglementierungen der freien Berufe zu lockern. Auf die Studie des IHS (Institut für höhere Studien, Wien) in Sachen Reglementierung der freien Berufe in der EU gab es 250 Antworten aus den EU Ländern. Diese Studie, vom Kommissar Monti in Auftrag gegeben und im Jänner 2003 veröffentlicht, hat erstmals die Regulierung der freien Berufe erfasst. Sie umfasst die juristischen Dienstleistungen (Rechtsanwälte und Notare), die wirtschafts- und steuerberatenden Berufe (Buchhalter, Wirtschaftsprüfer und Steuerberater), die freiberufliche Tätigkeit auf technischem Gebiet (Architekten und beratende Ingenieure) und die pharmazeutischen Dienstleistungen (Apotheker). Eine Grafik zeigt, dass die Reglementierung in Italien am stärksten ist, dicht gefolgt von Österreich und Deutschland, dann Luxemburg. Hier gibt es strenge Restriktionen im Wettbewerb wie Fixpreise, empfohlene Preise, Werbeverbote und Regeln, die die Zusammenarbeit untereinander begrenzen. Am wenigsten geregelt wird in Dänemark, Großbritannien und Irland. Die Kommission sieht keine Verwässerung, wenn diese Reglementierungen aufgeweicht werden. Im Gegenteil, die Studie sagt, dass in weniger regulierten Ländern kein Zusammenbruch der Märkte festzustellen ist. Auch die Konsumentenschützer sind für mehr Freiheit. Das Werbeverbot sollte aufgehoben werden. Mehr Informationen finden Sie auf der DG Competition s Website: index_en.htm Frau Wachtmeister hat die Ausführungen und Argumente der Vorredner durchaus für richtig befunden und ihre volle Unterstützung zu Änderungen zugesagt. Wir haben jetzt einen direkten Draht nach Brüssel, Frau Wachtmeister kennt Willi Budai und mich persönlich. Nach dem Vortrag habe ich mein Handy wieder eingeschaltet. Eine Nachricht von Walter Rosenauer, Vizepräsident des BÖB: Der VfGH hat die Umsatzgrenzen für die gewerblichen Buchhalter als verfassungswidrig aufgehoben. Das passte zum obigen Thema wie die Faust aufs Auge. Ich habe sofort im Seminarraum um Aufmerksamkeit gebeten und berichtet. Frau Wachtmeister war begeistert und meinte: Das ist ein richtiger Schritt zu Aufhebung von Reglementierungen. Die deutschen Teilnehmer freuten sich mit uns und sagten, dass wir wieder einen Schritt voraus seien. Bei der anschließenden Happy Hour war das VfGH Urteil der Hammer des Abends. Es gäbe noch viel vom Kongress zu berichten, aber das Wesentliche aus österreichischer Sicht ist das Obige. Natürlich hatten wir auch genug Zeit zum Erfahrungsaustausch in den Pausen und am Abend. Wir haben viele Ideen mitgebracht. Dank an den BVBC, der uns eingeladen hat, für die perfekte Organisation und die ausgezeichneten Vorträge. Bis nächstes Jahr!

Beispiel Niederlassungsfreiheit (Art.")

15 BILANZBUCHHALTER Buchhaltung Bilanz Steuern 15 Die Bewirtungsspesen ein Streitpunkt bei jeder Betriebsprüfung Ing. Mag. Ernst Patka Geschäftsführer der Steuer und Service Steuerberatungs GmbH A) Sind Bewirtungsspesen als Betriebsausgaben absetzbar? Ein großer Auftrag konnte unter Dach und Fach gebracht werden; gefeiert wird dies bei einem gemeinsamen Geschäftsessen. Die Kosten dieses Geschäftsessen sind handelsrechtlich ein normaler Aufwand aber steuerrechtlich? Die Einkommensteuerrichtlinien unterscheiden je nach Art der Bewirtung zwischen ❶ zur Gänze abzugsfähige Bewirtungsspesen ❷ zur Hälfte abzugsfähige Bewirtungsspesen ❸ nicht abzugsfähige Bewirtungsspesen Zu ❶: zur Gänze abzugsfähige Bewirtungsspesen Folgende Bewirtungsspesen sind steuerlich uneingeschränkt zur Gänze abzugsfähig: a) Die Bewirtungskosten sind unmittelbarer Bestandteil der Leistung oder stehen in unmittelbaren Zusammenhang mit der Leistung. Beispiele: Verpflegungskosten im Rahmen einer Schulung, wenn diese Kosten im Schulungspreis enthalten sind Bewirtung durch ein Unternehmen, dessen Unternehmenszweck die Präsentation anderer Unternehmen ist b) Die Bewirtung hat Entgeltcharakter Beispiele: Incentive-Reisen (Belohnung für Geschäftspartner) Journalist bewirtet Informanten als Gegenleistung für den Erhalt von Informationen c) Die Bewirtung hat (nahezu) keinen Repräsentationscharakter Beispiele: Kostproben bei Kundschaftstrinken Bewirtung izm einer Betriebsbesichtigung Bewirtung izm Schulungen und/oder Fortbildungsveranstaltung für Geschäftspartner (Händler, Handelsvertreter etc) oder für deren Arbeitnehmer (Mechaniker, Vertriebsleute etc) Einladung auf ein einfaches Essen bei Verkaufsveranstaltungen aus Anlass der Produktpräsentation Bewirtung anlässlich von Produkt- und Warenverkostungen Aufmerksamkeiten im geringen Umfang (zb Imbisse, Erfrischungen) anlässlich von Firmenjubiläen und anderen Anlässen d) Event-Marketing Durch ein Gerichtsurteil wurde die Finanz gezwungen, ihre restriktive Haltung zu Eventveranstaltungen aufzugeben. In den Steuerrichtlinien wird ein neuer Punkt Event-Marketing eingefügt. Darin heißt es: Kosten, die im Zusammenhang mit Events anfallen (zb Sommerfest des Autohauses X, bei dem selbstverständlich auch alle Markenmodelle und die modernisierte Werkstätte vorgeführt werden), sind steuerlich voll abzugsfähig, wenn der Anlass der Veranstaltung dem Betriebsgeschehen zuzuordnen ist, ein professionelles Marketingkonzept vorliegt und firmen- bzw produktbezogene Themen erlebnisorientiert vermittelt werden. Bewirtungsspesen im Zusammenhang mit diesem professionellen Event-Marketing sind auch für Gäste, die nicht zum Kundenkreis gehören (zb Behördenvertreter, Bürgermeister oder Gemeinderäte, der Kreditabteilungsleiter der Hausbank etc) zur Gänze (nicht nur zu 50%) abzugsfähig. Die Kosten für die Geburtstagsfeier des Unternehmers - als Betriebs-Event getarnt wird der Finanzprüfer allerdings nicht anerkennen. Zu ❷: zur Hälfte abzugsfähige Bewirtungsspesen Hiebei muss die Werbewirksamkeit im Vordergrund stehen und es werden Geschäftsfreunde (das sind zb nicht: Betriebsprüfer oder die eigenen Arbeitnehmer) bewirtet.

16 16 Buchhaltung Bilanz Steuern BILANZBUCHHALTER Die Bewirtung der Geschäftsfreunde muss einen eindeutigen Werbecharakter haben. Unter dem Begriff Werbung ist eine Produkt- oder Leistungsinformation zu verstehen. Es reicht auch aus, wenn zb ein Freiberufler (Rechtsanwalt, Steuerberater) bei diesem Arbeitsessen eine auf seine berufliche Tätigkeit bezogene Leistungsinformation dem Geschäftsfreund dargeboten hat (wichtig: den Werbecharakter dokumentieren). Beispiele: Bewirtung bei Informationsveranstaltungen Bewirtung bei Pressekonferenzen Arbeitsessen zwecks Geschäftsanbahnung Bewirtung bei Geschäftsbesprechungen und bei Betriebseröffnungen (ohne Produkt- oder Warenverkostung) Zu ❸: zur Gänze nicht abzugsfähige Bewirtungsspesen (Repräsentationsaufwendungen) Bewirtungen, die überwiegend der Repräsentation dienen, sind auch dann zur Gänze steuerlich nicht abziehbar, wenn auch in geringem Ausmaß werbeähnliche Gründe vorliegen. Beispiele: Bewirtung im Haushalt des Unternehmers Bar-, Vergnügungsetablissementbesuche Bewirtung izm gesellschaftlichen Veranstaltungen (Bälle, Essen nach dem Konzert oder nach einer Theatervorstellung) Arbeitsessen nach einem Geschäftsabschluss (der Werbecharakter fehlt!) Bewirtung aus persönlichem Anlass (Geburtstag, Hochzeitstag) B) Bewirtungsspesen und der Vorsteuerabzug Bis vor kurzem galt nach Ansicht der Finanz auch im Bereich des Vorsteuerabzugs die zuvor genannte 3-Teilung. So wie der Betriebsausgabenabzug war auch der Vorsteuerabzug entweder zur Gänze zu 50 % gar nicht möglich. Dies war EU-widrig, da für Bewirtungsspesen, die der Werbung dienen, immer ein voller Vorsteuerabzug zusteht. Nun hat im Rahmen einer Änderung der Umsatzsteuerrichtlinien die Finanz den vollen Vorsteuerabzug für Bewirtungsspesen (ausgenommen: Repräsentationsaufwendungen) anerkannt. Das trockene Amtsdeutsch, mit dem diese Änderung verkündet wurde, zeigt, wie schmerzhaft es für die Finanz ist, durch die EU gezwungen zu sein, das Vorsteuerunrecht zu beseitigen. Zwar ändert sich nichts am Betriebsausgabenabzug (Bewirtungsspesen sind nur zu 50% steuerlich absetzbar), gemäß den EU-Bestimmungen ist der Vorsteuerbezug aber in voller Höhe gegeben. Sie haben bereits die Steuererklärung abgegeben und nur den 50%-igen Vorsteuerabzug geltend gemacht? Sie haben folgende Möglichkeiten: a) Gibt es für die eingereichten Steuererklärungen noch keinen Steuerbescheid, so haben Sie die Möglichkeit, den Bewirtungsspesen-Vorsteuerabzug in voller Höhe geltend zu machen. Dass die Bewirtung Werbezwecken diente, muss nachgewiesen werden. b) Gibt es bereits einen rechtskräftigen Steuerbescheid, so besteht die Möglichkeit, den vollen Vorsteuerabzug für diese Jahre gemäß 299 (1) BAO zu beantragen. Dieser Antrag ist bis zum Ablauf der Verjährungsfrist von 5 Jahren möglich. Die Erledigung liegt im Ermessen der Behörde. Eine versteckte Warnung findet sich im neuen Richtlinientext: Am Werbezweck der Bewirtung und an der überwiegend beruflichen Veranlassung der Bewirtung (kein Geburtstagsfest für die Gattin des Kunden etc) darf nachweislich kein Zweifel bestehen. Die Ankündigung der Finanz, sich alle Belege genau anzusehen, hat schon manche Steuerrückerstattungsvorfreude erstickt. Selbstverständlich kann nur dann ein Vorsteuerabzug vorgenommen werden, wenn eine ordnungsgemäß erstellte Rechnung vorliegt. C) Unsere Empfehlungen ❶ Lassen Sie sich stets ordnungsgemäße Rechnungen ausstellen (übrigens: die Angabe Spesen und Getränke in der Rechnung ist nicht ausreichend; die einzelnen Spesen und Getränke müssen angegeben werden) ❷ Dokumentieren Sie den Werbecharakter und vermerken Sie diesen - nicht nur die Teilnehmer des Geschäftsessens - am Beleg (zb Projekt X oder Besprechung betreffend Auftrag Y etc) ❸ Verwenden Sie das angeschlossene Bewirtungs ABC und Sie kommen treffsicher zur richtigen Entscheidung.

.")

17 BILANZBUCHHALTER Buchhaltung Bilanz Steuern 17 Bewirtungs-Spesen-ABC

18 18 Buchhaltung Bilanz Steuern BILANZBUCHHALTER Kontrollieren Sie die Belege Ihrer Kunden? Claudia Lippert SBH und dipl. Wifi-Trainerin im Bereich Personalverrechnung Gem. 12 Abs. 1 Z 1 UStG 1994 kann der Unternehmer, der die in dieser Gesetzesstelle angeführten Erfordernisse erfüllt, die von anderen Unternehmern in einer Rechnung an ihn gesondert ausgewiesene Steuer für Lieferungen oder sonstige Leistungen, die im Inland für sein Unternehmen ausgeführt worden sind, als Vorsteuer abziehen. Voraussetzungen für den Vorsteuerabzug Seit sind nachfolgend angeführte Rechnungsmerkmale Voraussetzung für den Vorsteuerabzug beim Rechnungsempfänger: Name und Anschrift des liefernden bzw. leistenden Unternehmers (Lieferant) UID-Nr. des Lieferanten Name und Anschrift des Empfängers fortlaufende (einmalig) vergebene Rechnungsnummer Ausstellungsdatum der Rechnung Tag der Lieferung oder Leistung Menge, Bezeichnung der Ware oder Art und Umfang der sonstigen Leistung Höhe des Entgelts anzuwendender Steuersatz bzw. Hinweis auf Steuerbefreiung den auf das Entgelt entfallenden Steuerbetrag Fehlt auch nur ein einziges Merkmal, ist dem Erfordernis des 11 Abs. 1 UStG 1994 nicht entsprochen, weshalb diese Rechnung nicht geeignet ist, den Anspruch auf Vorsteuerabzug zu vermitteln. Das ist Ihnen schon bekannt?! Sehr schön! Wissen Sie aber auch, dass Sie als Sachverständiger gem ABGB verpflichtet sind, einschlägige Rechtsauskünfte zu erteilen und Ihre Kunden vor Fehlern zu warnen. Dort findet sich zum Thema Schadenersatz folgende Aussage: Wer sich zu einem Amte, zu einer Kunst, zu einem Gewerbe oder Handwerk öffentlich bekennt; oder wer ohne Not freiwillig ein Geschäft übernimmt, dessen Ausführung eigene Kunstkenntnisse, oder einen nicht gewöhnlichen Fleiß erfordert, gibt dadurch zu erkennen, dass er sich den notwendigen Fleiß und die erforderlichen, nicht gewöhnlichen, Kenntnisse zutraue; er muss daher den Mangel derselben vertreten. Der Fall Stellen Sie sich vor, Ihr Klient erhält mehrere höhere Rechnungen seines Subunternehmers. Diese Rechnungen enthalten zwar die Angabe um welche Baustelle es sich handelt, aber keine Angaben über den Zeitpunkt oder Zeitraum der Leistungserbringung und auch keinen Hinweis darauf, dass der Zeitpunkt oder Zeitraum der Leistungserbringung in einem anderen Beleg oder Beweismittel ( 11 Abs. 2 dritter Satz UStG) enthalten wären. Die Rechnungen werden von ihrem Klienten bezahlt und von Ihnen in der Buchhaltung mit Vorsteuerabzug erfasst. Die monatliche Umsatzsteuervoranmeldung (wenn Sie ein SBH, STB etc. sind) von Ihnen erstellt und übermittelt. In ein paar Jahren kommt es zu einer abgabenbehördlichen Prüfung. Der Subunternehmer hat zwischenzeitlich Konkurs angemeldet und wurde auch schon im Firmenbuch gelöscht. Eine Rechnungsberichtigung ist daher nicht möglich und somit kommt es zu einer entsprechenden Festsetzung der Umsatzsteuer durch den Prüfer. Das Ergebnis Ihrem Klienten ist im Zeitpunkt der Prüfung leider nicht mehr zu helfen. Selbst eine Bestätigung des seinerzeitigen Geschäftsführers des ehemaligen Subunternehmers, in welcher dieser die Leistungszeiträume anführt, und die Protokolle über Baubesprechungen und Baukoordinierungsgespräche zwischen Ihrem Klienten und Dritten sind für die Beurteilung der Vorsteuerabzugsberechtigung nicht von Bedeutung, weil in den Rechnungen auf diese Unterlagen nicht Bezug genommen wurde. Der Verwaltungsgerichtshof entschied erneut, dass die Versagung des Vorsteuerabzuges zu Recht erfolgte (VwGH 2004/15/0004 vom ). Die Lösung Es wäre Sache Ihres Klienten gewesen, zumindest rechtzeitig vor Vollbeendigung des Subunternehmens eine Rechnungsberichtigung zu erwirken und sich auf diese Weise den Vorsteuerabzug zu sichern. Und es wäre ganz sicher in Ihrem Aufgabenbereich gelegen, den Klienten zumindest darauf aufmerksam zu machen...

UID-Nr.")

19 BILANZBUCHHALTER Buchhaltung Bilanz Steuern 19 Umsatzsteuernovelle betreffend Gebäude-Eigenverbrauch MMag. Dr. Klaus Hilber WT-Kanzlei sowie Versandbuchhandlung Dr. Klaus Hilber, Rauschgraben 14, 6162 Mutters, Tel: Homepage: ab 2004 noch 6/10 der Vorsteuer für den Privatteil des Gebäudes wieder an den Fiskus zu erstatten. Es gibt allerdings Spekulationen darüber, ob diese Gesetzesänderung überhaupt europarechtlich gedeckt ist. Vielleicht tritt ja wieder einmal eine Änderung der novellierten Reform der geänderten Gesetzeslage ein. Das EuGH-Urteil im Fall Seeling betreffend Gebäude, welche teilweise unternehmerisch und teilweise privat genutzt werden, beschäftigt die Österreicher nunmehr seit rund einem Jahr. Die zuletzt in Kraft getretene Novelle versucht die propagierten Vorteile zu verhindern. Seit 1. Mai dieses Jahres unterliegt der laufende Nutzungseigenverbrauch (also die private Nutzung eines unternehmerischen Gebäudes) nicht mehr der Umsatzsteuer. Dies deshalb, weil es sich nunmehr um einen gar nicht steuerbaren Vorgang handelt. Das wäre ja soweit erfreulich (denn per 1. Jänner wurde die Umsatzsteuerpflicht ja gerade eingeführt) damit zusammenhängend wurde der Gesetzestext aber auch an einer zweiten Stelle verändert, und zwar beim Kapitel Vorsteuerabzug: Seit 1. Mai ist der Vorsteuerabzug für alle Leistungen im Zusammenhang mit der laufenden privaten Verwendung eines dem Unternehmen zugeordneten Gebäudes dezitiert ausgeschlossen. Im Klartext wurde damit vom Gesetzgeber erreicht, dass für gemischt genutzte Gebäude für den privat genutzten Teil keine Vorsteuern geltend gemacht werden können. Für den unternehmerisch genutzten Teil können selbstverständlich auch weiterhin Vorsteuern geltend gemacht werden! Bei jenen Fällen, bei denen in der jüngsten Vergangenheit unter Verweis auf das EuGH-Urteil Seeling der volle Vorsteuerabzug (und zwar auch für den privat genutzten Teil) vom Fiskus begehrt wurde, bedeutet dies die Durchführung einer Vorsteuerkorrektur. Im Fachjargon nennt sich das: Vorsteuerberichtigung auf Grund der Änderung der Verhältnisse. Dabei ist bei Gebäuden ein Beobachtungszeitraum von 10 Jahren heran zu ziehen. Wurde daher beispielsweise ein gemischt genutztes Haus im Jahr 2000 errichtet und nach Bekanntwerden des EuGH-Urteils (nachträglich) der volle Vorsteuerabzug begehrt, so sind Das Problem mit der Schlussrechnung Das Umsatzsteuergesetz (UStG) fordert auf den Rechnungen ganz bestimmte Bestandteile. Bei Anzahlungsrechnungen und bei den Endabrechnungen (Schlussrechnungen) sind darüber hinaus eigene gesetzliche Anordnungen zu beachten. Das Finanzministerium hat sich wieder einmal mit dem Thema Schlussrechnung befasst im Falle einer Betriebsprüfung kommt es oft zum bösen Erwachen. Das UStG sagt: Wird über die bereits tatsächlich erbrachte Leistung insgesamt abgerechnet (sog Endrechnung oder Schlussrechnung ), so sind in ihr die vor Ausführung der Leistung vereinnahmten Teilentgelte und die auf sie entfallenden Steuerbeträge abzusetzen, wenn über diese Teilentgelte Voraus- oder Anzahlungsrechnungen mit gesondertem Steuerausweis erteilt worden sind. Dieser gesetzlichen Vorschrift ist entsprochen, wenn die einzelnen vereinnahmten Teilentgelte mit den jeweils darauf entfallenden Steuerbeträgen in der Endrechnung abgesetzt werden. Es genügt aber auch, wenn der Gesamtbetrag der vorausge-

20 20 Buchhaltung Bilanz Steuern BILANZBUCHHALTER zahlten Teilentgelte und die hierauf entfallenden Steuerbeträge in einer Summe abgesetzt werden. Was kann passieren? Beim Rechnungsaussteller: Unterbleibt in der Endrechnung die Absetzung der vereinnahmten Teilentgelte und der darauf entfallenden Steuerbeträge, schuldet der leistende Unternehmer den zu hoch ausgewiesenen USt- Betrag auf Grund der Rechnung. Die Steuerschuld besteht bis zum Zeitpunkt der Berichtigung der Endrechnung. Beim Kunden: Bei Unterlassung der geforderten Absetzung der vereinnahmten Teilzahlungen (Nettobeträge + USt-Beträge) in der Schlussrechnung ist eine Vorsteuerabzugsberechtigung hinsichtlich des gesamten ausgewiesenen USt-Betrages (und zwar auch aus den vorher ausgestellten Anzahlungsrechnungen!) wegen offensichtlicher Unrichtigkeit der Rechnung überhaupt nicht gegeben! Nach Ansicht des Ministeriums hat daher eine unrichtige Schlussrechnung die Wirkung, dass vorher richtig ausgestellte Aconto-Rechnungen nachträglich als unrichtig gelten und daher früher zu Recht geltend gemachte Vorsteuern aus der Anzahlung nachträglich nicht mehr geltend gemacht werden können. Eine unrichtige Schlussrechnung hat daher fatale Folgen für einen Vorsteuerabzug aus vorangegangenen Anzahlungsrechnungen. Ihr ZINSHAUSSPEZIALIST An- und Verkauf, Hausverwaltung und Bewertung! Member of the Royal Institution of Chartered Surveyors Mag. Markus Urbanz MMAS (TU Wien), MRICS Immobilientreuhänder, Chartered Surveyor 1130 Wien, Maxingstraße 56/1 Tel: 01/ , 0676/ Fax: 01/ urbanz@immobilienbetreuung.at Homepage: HAUSVERWALTUNG mit exzellenten Kenntnissen sucht Zinshäuser zur Verwaltung. Des weiteren suchen wir laufend Zinshäuser zum Ankauf. KOSTENLOSE ERSTBERATUNG und SOFORTSCHÄTZUNG! Trostpflaster Schließlich gibt es noch eine Vereinfachungsregelung: Die Ausstellung einer Endrechnung kann entfallen, wenn das gesamte Entgelt und der hierauf entfallende Steuerbetrag durch die bereits ausgehändigten Voraus- oder Anzahlungsrechnungen abgedeckt ist oder hinsichtlich des noch offenen Restbetrages eine Restrechnung erteilt wird. Entnommen aus dem Steuerblatt mit freundlicher Genehmigung des Verlag Österreich 10. NÖ-BBC Tennisturnier Samstag, 11. September 2004 Beginn 8:30 Uhr (Spielbeginn 9:00 Uhr) Tennishalle der Landessportschule St. Pölten BUNDESVERBAND DER ÖSTERREICHISCHEN BILANZBUCHHALTER Zeitschrift für die geprüfen Bilanzbuchhalterinnen und Bilanzbuchhalter in der Wirtschaft Österreichs INFO: boeb@chello.at Alle Bilanzbuchhalter/innen, GBH und SBH sind zu diesem Turnier herzlichst eingeladen. Näheres und Anmeldung unter

in der Schlussrechnung ist eine Vorsteuerabzugsberechtigung hinsichtlich des")

Die gewerblichen Buchhalter wer kennt sie wirklich?

Die gewerblichen Buchhalter wer kennt sie wirklich? August 2003 Fachverband Unternehmensberatung und Informationstechnologie Berufsgruppe Gewerbliche Buchhalter Wiedner Hauptstraße 63 A-1045 Wien Tel.

Die gewerblichen Buchhalter wer kennt sie wirklich? August 2003 Fachverband Unternehmensberatung und Informationstechnologie Berufsgruppe Gewerbliche Buchhalter Wiedner Hauptstraße 63 A-1045 Wien Tel.

bbzl Sehr geehrte Frau Zeller, haben Sie recht herzlichen Dank für Ihr Schreiben.

bbzl Von: bbkh Gesendet: Freitag, 23. August 2013 08:07 An: bbzl Betreff: WG: Antwort auf Ihr Schreiben vom 01.07.2013 Von: Info - GRÜNE Bundestagsfraktion [mailto:info@gruene-bundestag.de] Gesendet: Donnerstag,

bbzl Von: bbkh Gesendet: Freitag, 23. August 2013 08:07 An: bbzl Betreff: WG: Antwort auf Ihr Schreiben vom 01.07.2013 Von: Info - GRÜNE Bundestagsfraktion [mailto:info@gruene-bundestag.de] Gesendet: Donnerstag,

Brief über die Zufriedenheit über Ihren Berechtigungsumfang als GBH bzw. SBH

Brief über die Zufriedenheit über Ihren Berechtigungsumfang als GBH bzw. SBH weiters ob Sie die Quotenregelung, Finanz-Online oder den Zugriff auf das Firmenbuch benötigen aus unserer Postmappe: 20. Juli

Brief über die Zufriedenheit über Ihren Berechtigungsumfang als GBH bzw. SBH weiters ob Sie die Quotenregelung, Finanz-Online oder den Zugriff auf das Firmenbuch benötigen aus unserer Postmappe: 20. Juli

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Wie nutze ich den Einheitlichen Ansprechpartner?

Wie nutze ich den Einheitlichen Ansprechpartner? Leitfaden zum österreichischen Einheitlichen Ansprechpartner für EU/EWR Dienstleister Sie sind Staatsangehörige/r eines EU- bzw. EWR-Staates oder für eine

Wie nutze ich den Einheitlichen Ansprechpartner? Leitfaden zum österreichischen Einheitlichen Ansprechpartner für EU/EWR Dienstleister Sie sind Staatsangehörige/r eines EU- bzw. EWR-Staates oder für eine

Leitbild. für Jedermensch in leicht verständlicher Sprache

Leitbild für Jedermensch in leicht verständlicher Sprache Unser Leitbild Was wir erreichen wollen und was uns dabei wichtig ist! Einleitung Was ist ein Leitbild? Jede Firma hat ein Leitbild. Im Leitbild

Leitbild für Jedermensch in leicht verständlicher Sprache Unser Leitbild Was wir erreichen wollen und was uns dabei wichtig ist! Einleitung Was ist ein Leitbild? Jede Firma hat ein Leitbild. Im Leitbild

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut wird, dass sie für sich selbst sprechen können Von Susanne Göbel und Josef Ströbl

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

Nebenberuflich Geld verdienen als Tagesmutter interna

Nebenberuflich Geld verdienen als Tagesmutter interna Ihr persönlicher Experte Inhalt Vorwort... 7 So wird man Tagespflegeperson... 8 Pflegeerlaubniss... 8 Qualifikation... 9 Räumlichkeiten... 11 Die Aufgaben

Nebenberuflich Geld verdienen als Tagesmutter interna Ihr persönlicher Experte Inhalt Vorwort... 7 So wird man Tagespflegeperson... 8 Pflegeerlaubniss... 8 Qualifikation... 9 Räumlichkeiten... 11 Die Aufgaben

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Ehrenamtliche weiterbilden, beraten, informieren

Ehrenamtliche weiterbilden, beraten, informieren Inhaltsverzeichnis Regionalentwicklung und 16 Zukunftsprojekte 3 Weiterbildung worum geht es? 4 Ein konkretes Beispiel 5 Seminar Freiwilligenmanagement

Ehrenamtliche weiterbilden, beraten, informieren Inhaltsverzeichnis Regionalentwicklung und 16 Zukunftsprojekte 3 Weiterbildung worum geht es? 4 Ein konkretes Beispiel 5 Seminar Freiwilligenmanagement

Das Leitbild vom Verein WIR

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Nicht kopieren. Der neue Report von: Stefan Ploberger. 1. Ausgabe 2003

Nicht kopieren Der neue Report von: Stefan Ploberger 1. Ausgabe 2003 Herausgeber: Verlag Ploberger & Partner 2003 by: Stefan Ploberger Verlag Ploberger & Partner, Postfach 11 46, D-82065 Baierbrunn Tel.

Nicht kopieren Der neue Report von: Stefan Ploberger 1. Ausgabe 2003 Herausgeber: Verlag Ploberger & Partner 2003 by: Stefan Ploberger Verlag Ploberger & Partner, Postfach 11 46, D-82065 Baierbrunn Tel.

Informationen zur Prüfung Geprüfter Handelsfachwirt (IHK)/Geprüfte Handelsfachwirtin (IHK)

/Geprüfte Handelsfachwirtin (IHK)") Informationen zur Prüfung Geprüfter Handelsfachwirt (IHK)/Geprüfte Handelsfachwirtin (IHK) Die Prüfung zum Geprüften Handelsfachwirt (IHK)/zur Geprüften Handelsfachwirtin (IHK) ist eine öffentlich-rechtliche

Informationen zur Prüfung Geprüfter Handelsfachwirt (IHK)/Geprüfte Handelsfachwirtin (IHK) Die Prüfung zum Geprüften Handelsfachwirt (IHK)/zur Geprüften Handelsfachwirtin (IHK) ist eine öffentlich-rechtliche

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Selbstständig mit einer Werbeagentur interna

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

- Unsere Zusammenarbeit

Kunde bei - Unsere Zusammenarbeit Bitte lesen Sie zunächst diese Einleitung und beantworten Sie im Anschluss daran unseren Fragebogen. Im Namen des Teams von TaxEagle bedanken wir uns für Ihr Interesse,

Kunde bei - Unsere Zusammenarbeit Bitte lesen Sie zunächst diese Einleitung und beantworten Sie im Anschluss daran unseren Fragebogen. Im Namen des Teams von TaxEagle bedanken wir uns für Ihr Interesse,

Besten Dank, dass Sie sich überlegen, eine Website von Daynox erstellen zu lassen!

Besten Dank, dass Sie sich überlegen, eine Website von Daynox erstellen zu lassen! Inhalt 1 Die Erstellung der Webseite... 3 2 Bezahlung... 4 3 Support... 5 4 Anschrift... 6 5 Haftung/Garantie/Mängel...

Besten Dank, dass Sie sich überlegen, eine Website von Daynox erstellen zu lassen! Inhalt 1 Die Erstellung der Webseite... 3 2 Bezahlung... 4 3 Support... 5 4 Anschrift... 6 5 Haftung/Garantie/Mängel...

Meet the Germans. Lerntipp zur Schulung der Fertigkeit des Sprechens. Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten

Meet the Germans Lerntipp zur Schulung der Fertigkeit des Sprechens Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten Handreichungen für die Kursleitung Seite 2, Meet the Germans 2. Lerntipp

Meet the Germans Lerntipp zur Schulung der Fertigkeit des Sprechens Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten Handreichungen für die Kursleitung Seite 2, Meet the Germans 2. Lerntipp

STEUERFACH- ANGESTELLTE Da steckt mehr drin, als du denkst. www.mehr-als-du-denkst.de

STEUERFACH- ANGESTELLTE Da steckt mehr drin, als du denkst. www.mehr-als-du-denkst.de WIR WERDEN STEUERFACHANGESTELLTE! Meine Ausbildung ist sehr abwechslungsreich. Ich kann mich in viele Richtungen weiterbilden

STEUERFACH- ANGESTELLTE Da steckt mehr drin, als du denkst. www.mehr-als-du-denkst.de WIR WERDEN STEUERFACHANGESTELLTE! Meine Ausbildung ist sehr abwechslungsreich. Ich kann mich in viele Richtungen weiterbilden

Buchhaltung mit WISO EÜR & Kasse 2011

Vorbemerkung... 1 1. Erste Schritte...Fehler! Textmarke nicht definiert.3 2. Einrichten des Programms... 5 3. Buchungen... 22 1. Anfangsbestand buchen... 22 2. Privateinlage in die Kasse... 26 4. Buchungen

Vorbemerkung... 1 1. Erste Schritte...Fehler! Textmarke nicht definiert.3 2. Einrichten des Programms... 5 3. Buchungen... 22 1. Anfangsbestand buchen... 22 2. Privateinlage in die Kasse... 26 4. Buchungen

Selbstständig als Immobilienmakler interna

Selbstständig als Immobilienmakler interna Ihr persönlicher Experte Inhalt Vorwort... 7 Persönliche Voraussetzungen... 8 Berufsbild... 9 Ausbildung... 10 Voraussetzung für die Tätigkeit als Immobilienmakler...

Selbstständig als Immobilienmakler interna Ihr persönlicher Experte Inhalt Vorwort... 7 Persönliche Voraussetzungen... 8 Berufsbild... 9 Ausbildung... 10 Voraussetzung für die Tätigkeit als Immobilienmakler...

lernen Sie uns kennen...

KARRIERE lernen Sie uns kennen... Vielen Dank für Ihr Interesse an unserer Steuerberatungskanzlei. Nachfolgend möchten wir Ihnen Gelegenheit bieten, uns und unsere Denkweise näher kennenzulernen. Im Grunde

KARRIERE lernen Sie uns kennen... Vielen Dank für Ihr Interesse an unserer Steuerberatungskanzlei. Nachfolgend möchten wir Ihnen Gelegenheit bieten, uns und unsere Denkweise näher kennenzulernen. Im Grunde

Selbstständigkeit aus der Arbeitslosigkeit heraus interna

Selbstständigkeit aus der Arbeitslosigkeit heraus interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 9 Ausbildung... 10 Die Tätigkeit... 11 Reihenfolge der Planung... 12 Wer hilft

Selbstständigkeit aus der Arbeitslosigkeit heraus interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 9 Ausbildung... 10 Die Tätigkeit... 11 Reihenfolge der Planung... 12 Wer hilft

Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen?

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

Robert Günther Versicherungsmakler

Robert Günther Versicherungsmakler Bewertung: Sehr hoch Schwerpunkte: Private Krankenversicherung Altersvorsorge Berufsunfähigkeit Krankenzusatzversicherung betriebliche Altersvorsorge Gewerbeversicherung

Robert Günther Versicherungsmakler Bewertung: Sehr hoch Schwerpunkte: Private Krankenversicherung Altersvorsorge Berufsunfähigkeit Krankenzusatzversicherung betriebliche Altersvorsorge Gewerbeversicherung

MAB STEUERBERATUNGSGESELLSCHAFT MBH LINCKE, LEONHARDT & SZURPIT

MAB STEUERBERATUNGSGESELLSCHAFT MBH LINCKE, LEONHARDT & SZURPIT Fragebogen Erstgespräch Mandant bei - Unsere Zusammenarbeit Bitte lesen Sie zunächst diese Einleitung und beantworten Sie im Anschluss daran

MAB STEUERBERATUNGSGESELLSCHAFT MBH LINCKE, LEONHARDT & SZURPIT Fragebogen Erstgespräch Mandant bei - Unsere Zusammenarbeit Bitte lesen Sie zunächst diese Einleitung und beantworten Sie im Anschluss daran

ready to use companies Confidenta

ready to use companies - 1 - Nächste Schritte Vielen Dank für Ihr Vertrauen, welches Sie der AG entgegengebracht haben. Die nachfolgenden Hinweise sollen Ihnen den reibungslosen Start erleichtern: Bankverbindung

ready to use companies - 1 - Nächste Schritte Vielen Dank für Ihr Vertrauen, welches Sie der AG entgegengebracht haben. Die nachfolgenden Hinweise sollen Ihnen den reibungslosen Start erleichtern: Bankverbindung

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Geld Verdienen im Internet leicht gemacht

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Der wachsende Berufsunfähigkeitsschutz SV Start-Easy-BU.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Selbstständig als Nachhilfelehrer interna

Selbstständig als Nachhilfelehrer interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 11 Berufsbild... 12 Was braucht ein Nachhilfelehrer/-dozent?... 12 Software...

Selbstständig als Nachhilfelehrer interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 11 Berufsbild... 12 Was braucht ein Nachhilfelehrer/-dozent?... 12 Software...

Berufungsentscheidung

E Außenstelle Wien Senat 18 GZ. RV/1308-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes St. Pölten betreffend Einkommensteuer für

E Außenstelle Wien Senat 18 GZ. RV/1308-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes St. Pölten betreffend Einkommensteuer für

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Questico Seminare. Voraussetzungen und Qualitätsrichtlinien für das Anbieten von Seminaren. Stand: 15.02.2011