4. IAS International Accounting Symposium 2016 Datum: Mannheim, 03. Juni 2016 Thema: Überblick über die Änderungen im Leasing IFRS 16

|

|

|

- Bernd Vogel

- vor 8 Jahren

- Abrufe

Transkript

1 4. IAS International Accounting Symposium 2016 Datum: Mannheim, 03. Juni 2016 Thema: Überblick über die Änderungen im Leasing IFRS 16 Referent: Uwe Jüttner, EMA Berater, Dozent, Präsident der EMAA e. V.

2 2 Inhaltsverzeichnis Überblick über die Bilanzierung und Bewertung von Leasingverträgen Bilanzierung im Handels- und Steuerrecht Aktuelle Bilanzierung nach IAS/IFRS Status der neuen Leasingbilanzierung Änderungen nach IFRS 16 ab

3 HB / SB 3 Die verschiedenen Erscheinungsformen des Leasing - Allgemeines Die Formen und Wortverbindungen, in denen Leasing begegnet, sind außerordentlich vielgestaltig. Die Bezeichnung eines Vertrages als Leasing- Vertrag besagt als solche zunächst recht wenig über die steuerliche Behandlung des Vertrags. Das gleiche gilt für die Verwendung bestimmter Wortverbindungen, z.b. Konsumgüter-Leasing, Maintenance- oder Wartungs-Leasing, direktes Leasing, indirektes Leasing. Für die steuerliche Würdigung eines Leasingvertrages ist es erforderlich, die Bedeutung und Konsequenzen der folgenden Begriffe zu kennen: Voll- und Teilamortisationsverträge Financial-Leasing, Finanzierungs-Leasing Operate Lease, Operational-Leasing Mobilien- und Immobilien-Leasing Der Bertelsmann Tower in New York ist ein Objekt der KG Allgemeine Leasing.

4 HB / SB 4 Vollamortisationsverträge Die Bezeichnung Vollamortisationsvertrag bezieht sich auf die Kalkulation der Leasing-Gesellschaft. Bis zum Ende der vereinbarten Grundmietzeit, während der grundsätzlich keine Partei den Vertrag kündigen kann, zahlt der Leasingnehmer die gesamten Investitionskosten zuzüglich Zinsen, Kosten und Gewinnaufschlag der Leasinggesellschaft. Der Leasinggegenstand ist am Ende der Grundmietzeit aus Sicht des Leasinggebers bezahlt. Für die Zeit nach Ablauf der Grundmietzeit kann vorgesehen sein, dass der Leasingnehmer den Gegenstand an den Leasinggeber zurückgeben muss, also keine Möglichkeit hat, den Leasing Gegenstand weiter zu nutzen (Vollamortisationsvertrag ohne Option). Der Vertrag kann aber auch eine Kauf- oder Mietverlängerungsoption für den Leasingnehmer oder eine Kombination beider Optionen vorsehen. Anschaffungs- und Herstellungskosten Zinsen Kosten Gewinn Grundmietzeit

5 HB / SB 5 Teilamortisationsverträge Zu diesen Vertragstypen zählen eine Reihe von in der Praxis entwickelten Modellen, denen gemeinsam ist, dass der Leasingnehmer die Investition in der Grundmietzeit nicht voll bezahlt hat. (vgl. Kunkel, Neue Tendenzen im Immobilien-Leasing, DB 175, S. 1379). Je nach Art der Vereinbarungen, insbesondere über die am Schluss der Grundmietzeit vom Leasingnehmer zu erbringenden Leistungen und über die Zuteilung des Veräußerungserlöses, kann bei diesen Verträgen der Leasinggeber oder der Leasingnehmer wirtschaftlicher Eigentümer sein. Anschaffungs- und Herstellungskosten Zinsen Kosten Gewinn Grundmietzeit

6 HB / SB 6 Finance lease, Finanzierungs-Leasing Finanzierungs-Leasing im Sinne der steuerlichen Leasing-Erlasse der Finanzverwaltung liegt nur vor, wenn der Leasingnehmer mit den in der Grundmietzeit zu entrichtenden Raten mindestens die AHK sowie alle Nebenkosten einschließlich der Finanzierungskosten des Leasinggebers deckt. Finanzierungs-Leasing setzt daher im allgemeinen Full-pay-out voraus. Auch andere Vertragstypen beim Leasing erfüllen eine Finanzierungsfunktion obwohl keine Vollamortisation vorliegt. Bei Immobilien-Leasing kommen Vollamortisationsverträge praktisch kaum vor. Immobilien-Leasing auf Full-pay-out-Basis würde zu stark überhöhten Mieten führen, die im Hinblick auf die erheblich über die Grundmietzeit hinausgehende eigentliche Nutzungsdauer des Objekts kein Leasingnehmer zu tragen bereit ist. Anschaffungs- und Herstellungskosten Zinsen Kosten Gewinn Grundmietzeit

7 HB / SB 7 Operate Lease, Operational-Leasing Für das Operational-Leasing (operate lease, operating lease) ist typisch, dass der Mieter sich jederzeit, ggfs. unter Einbehaltung von Kündigungsfristen, vom Vertrag lösen kann, ohne dem Vermieter eine Entschädigung zahlen zu müssen. Wirtschaftlich gesehen trägt also eindeutig der Vermieter das Risiko der Wertminderung oder auch die Chance der Wertsteigerung. Bürgerlich-rechtlich und steuerrechtlich liegt ein Mietvertrag vor, dessen bilanzmäßige Behandlung als schwebendes Geschäft keinen Besonderheiten unterliegt.

8 HB / SB 8 Mobilien- und Immobilien-Leasing Mobilien-Leasing liegt vor, wenn Gegenstand des Leasingvertrags ein bewegliches Wirtschaftsgut ist. Beim Immobilien-Leasing bezieht sich der Leasingvertrag auf ein unbewegliches Wirtschaftsgut. Aus steuerrechtlichen Gründen ist die Unterscheidung von Bedeutung, weil beim Immobilien-Leasing einige Besonderheiten zu beachten sind.

9 HB / SB 9 Der Begriff des Finanzierungsleasing - Überblick Auf der Grundlage des Mobilien-Leasing-Urteils vom und des Leasingerlasses der Finanzverwaltung vom ergibt sich für die steuerliche Betrachtung, eine klare Begriffsbestimmung für das Finanzierungs- Leasing. Finanzierungs-Leasing liegt hiernach nur vor, wenn der Vertrag über eine bestimmte Zeit (Grundmietzeit) abgeschlossen wird und während der Grundmietzeit der Vertrag bei vertragsgemäßer Erfüllung für beide Vertragsparteien unkündbar ist und der Leasingnehmer mit den in der Grundmietzeit zu entrichtenden Raten mindestens die Anschaffungs- oder Herstellungskosten sowie alle Nebenkosten einschließlich der Finanzierungskosten des Leasinggebers deckt. Bei der Zurechnung von Wirtschaftsgütern nach den Grundsätzen über das wirtschaftliche Eigentum ist vom typischen Geschehensablauf auszugehen. Außergewöhnliche Geschehensabläufe dürfen deshalb nicht berücksichtigt werden. Es muss davon ausgegangen werden, dass der Leasinggeber und der Leasingnehmer den Vertrag erfüllt.

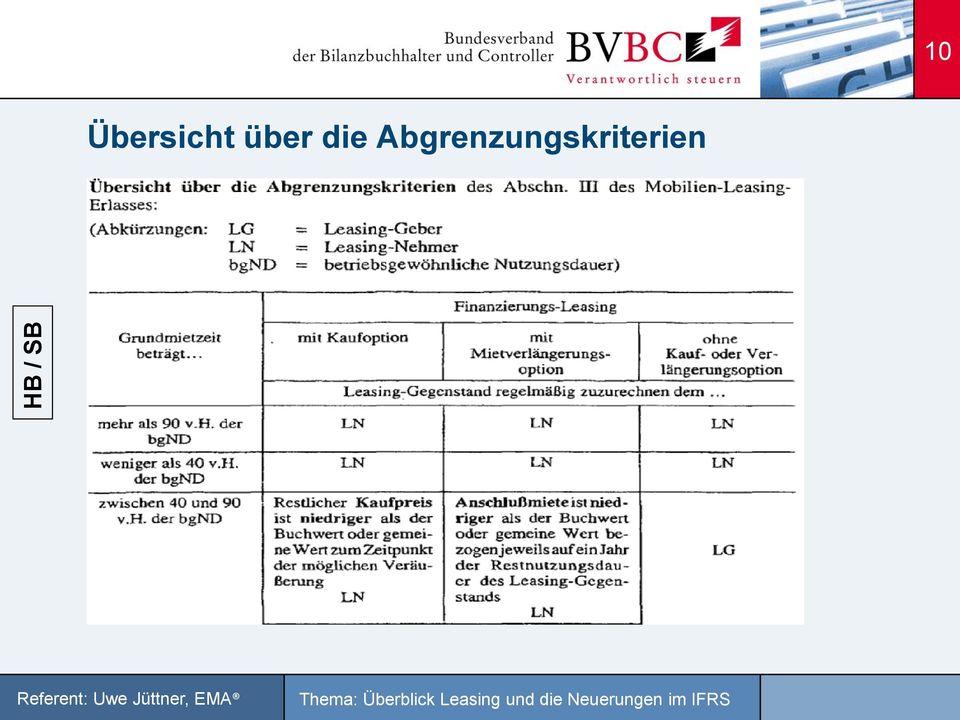

10 HB / SB 10 Übersicht über die Abgrenzungskriterien

11 HB / SB 11 Übersicht über die Abgrenzungskriterien

12 HB / SB 12 Bilanzielle Behandlung des Leasingvertrages Wirtschaftliches Eigentum des Leasinggebers Wirtschaftliches Eigentum beim Leasingnehmer

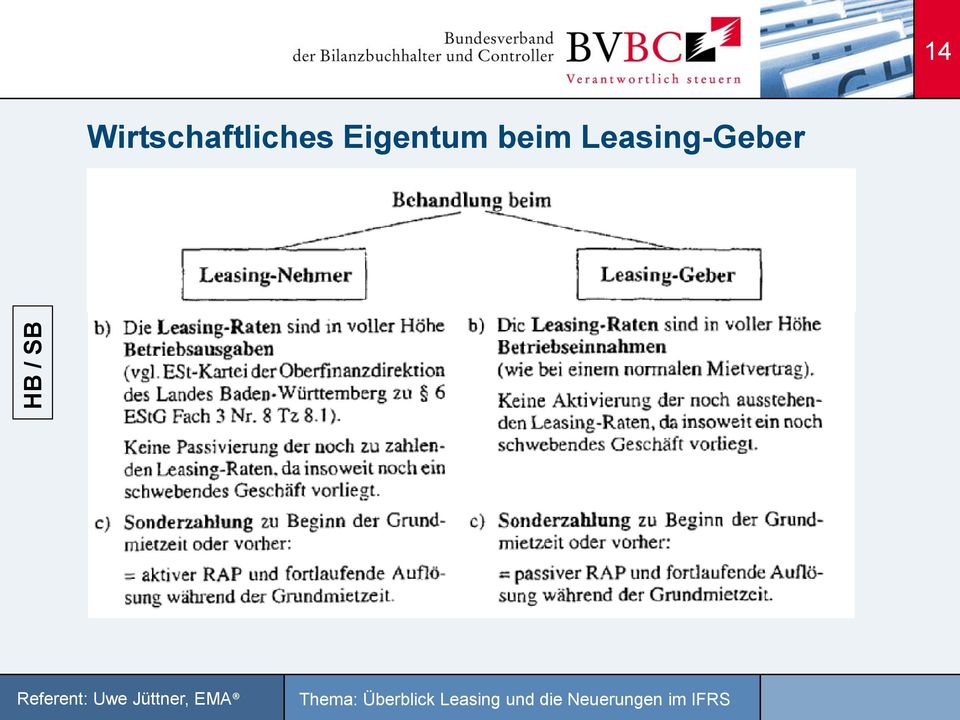

13 HB / SB 13 Wirtschaftliches Eigentum beim Leasing-Geber

14 HB / SB 14 Wirtschaftliches Eigentum beim Leasing-Geber

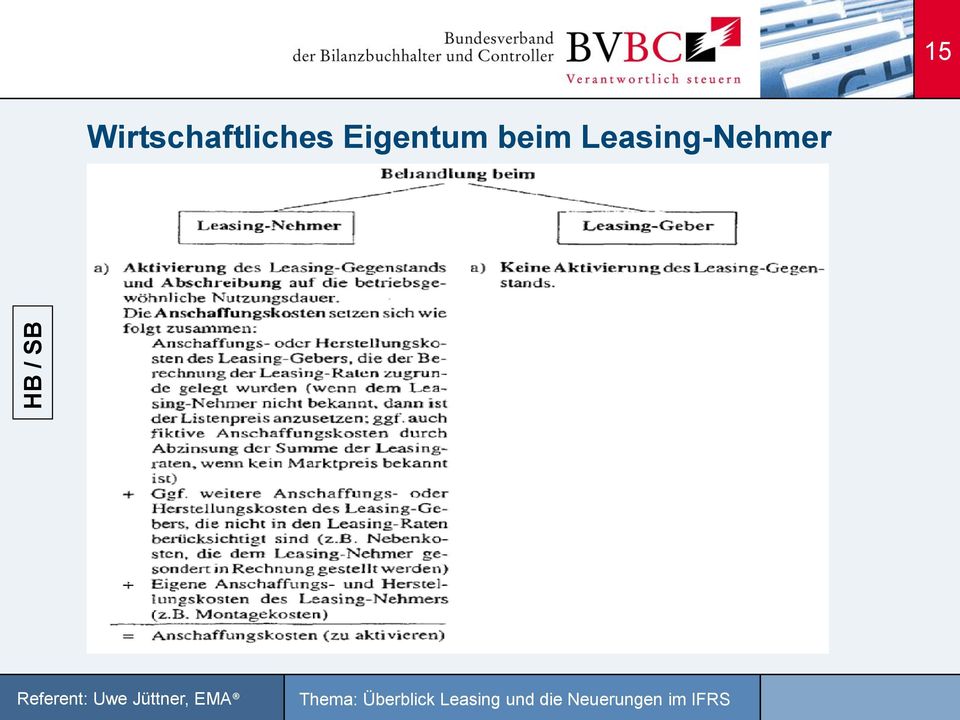

15 HB / SB 15 Wirtschaftliches Eigentum beim Leasing-Nehmer

16 HB / SB 16 Wirtschaftliches Eigentum beim Leasing-Nehmer

17 IAS / IFRS 17 Leasing im internationalen Recht nach IAS / IFRS

18 IAS / IFRS 18 Leasing im internationalen Recht nach IAS / IFRS

beim Leasingnehmer Off-Balance-Behandlung Der ehemalige Chairman des")

19 19 Kritik an bisherigen Leasingregelungen Unzureichende Informationen über die Vermögens-, Finanz- und Ertragslage, vor allem hinsichtlich Mietleasingvereinbarungen (Operate lease) beim Leasingnehmer Off-Balance-Behandlung Der ehemalige Chairman des IASB David Tweedie erwähnte 2008, dass er es gerne erleben möchte in einem Flugzeug zu sitzen, das zumindest in der Bilanz der Airline ausgewiesen wird und nicht im Bermuda-Dreieck der Leasing-Kriterien des bestehenden IFRS-Leasingstandards weggestaltet wird.

20 20 Entwicklung der neuen Leasingbilanzierung Veröffentlichung Arbeitspapier der G4+1-Gruppe Leases- Implementation of a new approach Ansatz basierte auf dem sogenannten Right-of-Use-Model anstelle des bisherigen Risk-and-Reward-Approach 2006 Start des gemeinsamen Projekts von IASB und FASB zur Reformierung der aktuellen Leasingbilanzierung 2009 Discussion Paper DP/2009/1 Leases Preliminary Views 2010 Exposure Draft ED/2010/9 Leases 2013 Re-Exposure Draft ED/2013/6 Leases Januar 2016 Veröffentlichung des neuen Standards IFRS 16 Leases Verpflichtende Anwendung ab

21 21 Überblick - Konzeptionelle Änderung Ziel: Bilanzielle Erfassung grundsätzlich aller Rechte und Pflichten aus dem Leasingverhältnis Folgen: Im Gegensatz zu IAS 17 wird eine Nichtbilanzierung von Vermögenswerten und Schulden aus einem Leasingverhältnis ausgeschlossen Einheitliches Bilanzierungsmodell für Leasingnehmer = keine Unterscheidung mehr zwischen Operate Lease und Finance Lease (keine klassischen Mietverhältnisse mehr) Künftige Bilanzansätze der bisherigen schwebenden Geschäfte führen zur Beeinflussung der Bilanzierung, aber auch des Vertragsmanagements und des Finanzmanagements

22 22 Definitionskriterien - Leasingverhältnis Vertrag, der dem Leasingnehmer ein zeitlich begrenztes Nutzungsrecht an einem Vermögenswert gegen Leistung einer Vergütung an den Leasinggeber überträgt IFRS 16.9: a.) Identifizierter Vermögenswert = die Erfüllung des Vertrags hängt von der Nutzung identifizierter Vermögenswerte ab b.) Recht auf Kontrolle der Nutzung (right to control the use), das der Vertrag für diesen Vermögenswert während der Vertragslaufzeit einräumt Vereinfachungen: Wahlrecht bei short-term-leases (Nutzungszeit max. 12 Monate) oder bei asset of low value (geringwertige VW)

23 23 Abgrenzung Leasingverhältnis: a.) Vorliegen eines identifizierten Vermögenswerts Voraussetzungen nach IFRS 16.B13ff.: (1) Aus dem Vertrag muss ein eindeutig explizit oder implizit bestimmbarer Vermögenswert hervorgehen Unerheblich, ob Vermögenswert als Ganzes oder nur eine physisch abgrenzbare Teilmenge des Vermögenswerts (IFRS 16.B20) (2) Keine substanziellen Austauschrechte (substantial substitute rights) des Leasinggebers (IFRS 16.B14) Bedingte Austauschrechte dabei grundsätzlich unbedeutend (IFRS B16.15) Kein Recht den Vermögenswert ohne vorherige Zustimmung des Leasingnehmers auszutauschen Bestehen von ökonomischen oder anderen Hindernissen, die einen Austausch verhindern

24 24 Abgrenzung Leasingverhältnis: a.) Vorliegen eines identifizierten Vermögenswerts Beispiele Frachtvertrag: Im Vertrag ist die Art der Züge als Transportmittel explizit genannt und der Kunde (LN) bestimmt über deren Verwendung Leasing Im Vertrag ist keine Bestimmung enthalten, mit welchen Zügen die Ware transportiert wird und der Kunde kann nicht über die Verwendung bestimmen kein Leasing

25 25 Abgrenzung Leasingverhältnis: b.) Recht auf Kontrolle der Nutzung IFRS 16.B21ff. Recht des Leasingnehmers zur Beherrschung Kumulativ erfüllt, wenn: (1) Recht zur Bestimmung der Nutzung des identifizierbaren Vermögenswerts Entscheidungsrecht bzgl. Art und Zweck der Nutzung des Vermögenswerts während der Laufzeit (IFRS 16.B24ff.) z.b. Entscheidungen hinsichtlich Art und Umfang des produzierten Outputs, zeitliche Verwendung, Auslastung und Verwendungsort Ohne Eingriffsrechte des Leasinggebers Control-Konzept wirtschaftliche Verfügungsmöglichkeit (2) Recht auf nahezu alle wirtschaftlichen Vorteile aus der Nutzung z.b. Erwirtschaftung des direkten/indirekten Outputs, Kostenersparnisse etc. weiterhin keine expliziten Schwellenwerte

26 26 Abgrenzung Leasingverhältnis: Vereinfachungen Wahlrecht bei short-term leases und asset of low value (IFRS 16.5f. ) Short-term leases Nutzungszeitraum maximal 12 Monate und keine Kaufoption Einheitliche Anwendung auf Klassen von Vermögenswerten Asset of low value Keine Vorgabe eines quantitativen Schwellenwerts und keine Anknüpfung an den Grundsatz der Wesentlichkeit Referenzgröße = Neuwert des Vermögenswerts Keine wesentliche Abhängigkeit mit anderen Vermögenswerten Keine Weitervermietung (sublease) Leasingzahlungen - laufender Aufwand, i.d.r. linear

27 27 Auswirkungen auf die Abgrenzung von Leasingverhältnissen Kriterium a.) wird kaum materiell zu abweichenden Klassifizierungen führen Kriterium b.) ist nun ein deutlich kompakteres und einheitlicheres Bestimmungskriterium Insbes. für Unternehmen mit Leasingverhältnissen nach IFRIC 4 (z.b. Take-or-Pay-Verträge) besonders hohe Bedeutung Neubeurteilung sämtlicher potenzieller Leasingverhältnisse ggf. sogar geringere Anzahl bilanziell zu berücksichtigender Leasingverhältnisse Kriterien für die Bestimmung eines Leasingverhältnisses zunehmend bedeutsamere Rolle durch On-Balance-Bilanzierung beim LN Zusätzliche Anwendungsleitlinien und Präzisierungen der Kriterien sollen künftig zu einer korrekten und einheitlichen Anwendung führen

28 28 Abgrenzung von Vertragskomponenten & Entgeltallokation Trennungspflicht: Pflicht der Aufteilung von Leasingverhältnissen in einzelne Leasing- bzw. Nichtleasingkomponenten, wenn Leasingnehmer Vorteil aus alleiniger Nutzung einer Komponente hat und keine wesentl. Abhängigkeit von anderen im Vertrag verleasten VW Bei Trennungspflicht = gesonderte Bilanzierung (IFRS 16.12) Verteilung des zu leistenden Entgelts bei einzelnen Leasing- und Servicekomponenten innerhalb eines Vertrags Leasingnehmer: Verteilung auf Basis beobachtbarer relativer Einzelveräußerungspreise der Komponenten Wahlrecht für LN: aus Vereinfachungsgründen dürfen Leasingbestandteile mit anderen Leistungsverpflichtungen zusammengefasst und einheitlich nach IFRS 16 abgebildet werden Bilanzpolitische Frage für On-Balance-Bilanzierung der Nicht- Leasingkomponenten

29 29 Bilanzierung beim Leasingnehmer Zum Zeitpunkt der Bereitstellung des Leasingvermögenswerts bilanziert der Leasingnehmer ein Nutzungsrecht (right-of-use asset) als auch eine Leasingverbindlichkeit (IFRS 16.22) Anschaffungskosten des identifizierten Vermögenswerts: Leasingverbindlichkeit + Vorausgezahlte Leasingraten + Anfänglich direkt zuordenbare Kosten./. Erhaltene Zahlungen (lease incentives)./. Ggf. zu tragende Rückbau- oder Rekultivierungskosten Right-of-Use-Asset Leasingverbindlichkeit: Barwert der zukünftigen Leasingzahlungen unter Verwendung des dem Leasingverhältnis zu Grunde liegenden Zinssatzes

30 30 Bilanzierung beim Leasinggeber Wenige Veränderungen für Leasinggeber Weiterhin Unterscheidung zw. Finanzierungs- und Mietleasing Übernahme Kriterienkatalog aus IAS 17 Übergang Chancen und Risiken? (IFRS 16.61ff.) Wirtschaftliche Gesamtbetrachtung aller Faktoren Finanzierungsleasing: Leasingforderung i.h. der Nettoinvestition Folgebilanzierung: Erhöhung um anfallende Zinserträge und Minderung um erhaltene Leasingzahlungen Mietleasing: Vermögenswert bleibt in Bilanz des Leasinggebers i.d.r. lineare Erfassung der Erträge und Abschreibung

31 31 Sonstige Änderungen Anhangangaben Erhebliche Ausweitung der Anhangangaben für Leasingnehmer und Leasinggeber Ziel: bessere Einschätzung für den Bilanzleser über die Auswirkungen von Leasingverhältnissen auf die VFE-Lage Angabepflichten des Leasingnehmers bspw.: Abschreibungsbeträge der Nutzungsrechte; Zinsaufwand; Aufwand aus short-term-leases (> 1 Monat); low value assets; Gesamtbetrag Zahlungsmittelabflüsse; qualitative Angaben, wenn und soweit für das Verständnis der Leasingvereinbarung und deren Rolle für das Unternehmen notwendig Sale-Lease-Back-Transaktionen Grundlegende Frage: Transaktion nach IFRS 15, d.h. Verkauf des zurückgemieteten Vermögenswerts?

32 32 Übergangsvorschriften Verpflichtende Anwendung für Abschlussperioden nach dem (vorausgesetzt Übernahme in EU-Recht) vorzeitige Anwendung zulässig, wenn zugleich auch Anwendung von IFRS 15 und über die vorzeitige Anwendung berichtet wird. Vorteil: nur einmal Sondereffekte für Jahresabschluss und Erstellung verschiedene Wahlrechte im Zusammenhang mit Übergangsvorschriften: Voll rückwirkender Ansatz: auf gesamtes Leasingportfolio aus der Vergangenheit vollständig auf Erstanwendungszeitpunkt anzuwenden Modifiziert rückwirkender Ansatz mit verschiedenen Vereinfachungen: Verwendung eines einheitlichen Diskontierungszinssatzes, keine Angabe der Vorjahresinformationen, keine Berücksichtigung von Verträgen mit RLZ < 1 Jahr

33 33 Auswirkung auf Bilanz und GuV Konzeptioneller Bruch bei unterschiedlicher Bilanzierung beim Leasinggeber und Leasingnehmer Aktivierung des Vermögenswerts bei beiden Parteien in der Bilanz Höhere Komplexität bei Konzernabschlüssen Erhöhung Bilanzsumme durch Aktivierung von Nutzungsrecht und Passivierung der Verbindlichkeit Erhöhung Verschuldungsgrad Aktiva Passiva Senkung Eigenkapitalquote Unternehmen mit Operate Lease werden ein höheres Anlagevermögen, aber auch eine höhere Verschuldung ausweisen 34 % aller Fluggesellschaften Erhöhung SAV zw. 20 % und 50%

34 34 Auswirkung auf Bilanz und GuV Veränderung der zeitlichen Verteilung und Aufteilung auf verschiedene Ergebnisbestandteile Kein sonstiger betrieblicher Aufwand Abnehmender Zinsaufwand im Zeitverlauf, Abschreibungen linear degressiver Aufwandsverlauf mit Vorverlagerung von Aufwand in die frühen Perioden der Laufzeit Ausweis des Zinsaufwands im Finanzergebnis und Abschreibungen < Leasingraten EBIT und v.a. EBITDA steigen Verschiebung der Aufwandsarten Verschiebung des Cashflows mit Verbesserung für den operativen Cashflow (Netto-Cashflow konstant)

35 35 Empfehlungen für Unternehmen Bewusstsein für die Änderungen und Auswirkungen des neuen Standards funktionsübergreifend Unternehmen mit hohem Leasingbestand: erste und frühe Erhebung zur Einschätzung und Planung Parallelbilanzierung nach bisherigem und neuem Recht für Zwecke der Kommunikation und Steuerung Frühzeitige Anwendung? Umgang mit Wahlrechten?

36 36 Empfehlungen für Unternehmen Stärkere Beachtung der Definitionskriterien bei aktuellen Vertragsverhandlungen Änderungen an IT-Systemen und Prozessen? Anpassung ERP-System? Datenbeschaffung und erhebung Datenerfassung dezentral oder zentral? Manuell oder automatisiert? Datenbanklösung? Grundsätzliche Erfassung aller Verträge? Anpassung von Reporting-Strukturen

37 37 Fazit der Reform der Leasingbilanzierung nach IFRS 16

5. Fallstudie zum Operativen Konzern- Controlling

5. Fallstudie zum Operativen Konzern- Controlling Bilanzierung von Leasingverhältnissen und Controlling Prof. Dr. Hans Dirrigl Gliederung der heutigen Fallstudie Thema der Fallstudie: IAS 17 Gliederung

5. Fallstudie zum Operativen Konzern- Controlling Bilanzierung von Leasingverhältnissen und Controlling Prof. Dr. Hans Dirrigl Gliederung der heutigen Fallstudie Thema der Fallstudie: IAS 17 Gliederung

Regelungen für die bilanzielle Zuordnung von Leasingverhältnissen zum Leasinggeber und zum Leasingnehmer

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen. Operating-Leasing (Dienstleistungsleasing)

") Leasing Problem: Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen Allgemeines Operating-Leasing (Dienstleistungsleasing) Zurechnung des Vermögensgegenstandes beim Leasinggeber Finance-Leasing

Leasing Problem: Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen Allgemeines Operating-Leasing (Dienstleistungsleasing) Zurechnung des Vermögensgegenstandes beim Leasinggeber Finance-Leasing

Leasingverträge. Stefan Vogt. Ist der Right-of-Use-Ansatz der IFRS eine Alternative für die handels- und steuerrechtliche Leasingbilanzierung?

Stefan Vogt Leasingverträge Ist der Right-of-Use-Ansatz der IFRS eine Alternative für die handels- und steuerrechtliche Leasingbilanzierung? Diplomica Verlag Stefan Vogt Leasingverträge: Ist der Right-of-Use-Ansatz

Stefan Vogt Leasingverträge Ist der Right-of-Use-Ansatz der IFRS eine Alternative für die handels- und steuerrechtliche Leasingbilanzierung? Diplomica Verlag Stefan Vogt Leasingverträge: Ist der Right-of-Use-Ansatz

Wirtschaft. Thomas Heim. Leasing versus Kauf. Studienarbeit

Wirtschaft Thomas Heim Leasing versus Kauf Studienarbeit INHALTSVERZEICHNIS SEITE 1 EINLEITUNG... 1 2 LEASING... 1 2.1 DEFINITION DES BEGRIFFS... 1 2.2 ERSCHEINUNGSFORMEN DES LEASINGS... 2 2.2.1 Nach

Wirtschaft Thomas Heim Leasing versus Kauf Studienarbeit INHALTSVERZEICHNIS SEITE 1 EINLEITUNG... 1 2 LEASING... 1 2.1 DEFINITION DES BEGRIFFS... 1 2.2 ERSCHEINUNGSFORMEN DES LEASINGS... 2 2.2.1 Nach

Mobilienerlass/Vollamortisation, BMF-Schreiben vom 19.4.1971-VI B/2-S 2170-31/1 (BStBl. 1971 I 264)

") Leasingerlass VA Mobilienerlass/Vollamortisation, BMF-Schreiben vom 19.4.1971-VI B/2-S 2170-31/1 (BStBl. 1971 I 264) Ertragsteuerliche Behandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter

Leasingerlass VA Mobilienerlass/Vollamortisation, BMF-Schreiben vom 19.4.1971-VI B/2-S 2170-31/1 (BStBl. 1971 I 264) Ertragsteuerliche Behandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter

Leasing. Leasingvertragstypen

Leasing Leasingvertragstypen 1. Finanzierungsleasing Beim Finanzierungsleasing wird eine Grundmietzeit vereinbart. Diese wird vorher festgelegt und ist unkündbar. Beim Finanzierungsleasing wird zwischen

Leasing Leasingvertragstypen 1. Finanzierungsleasing Beim Finanzierungsleasing wird eine Grundmietzeit vereinbart. Diese wird vorher festgelegt und ist unkündbar. Beim Finanzierungsleasing wird zwischen

IFRS visuell: S. 43-46 IAS 17 S. (Leasingverhältnisse)

") IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

Leasingbilanzierung nach IFRS im Wandel

Wirtschaft Franziska Klier Leasingbilanzierung nach IFRS im Wandel Die Reform des IAS 17 Bachelorarbeit Klier, Franziska: Leasingbilanzierung nach IFRS im Wandel. Die Reform des IAS 17, Hamburg, Diplomica

Wirtschaft Franziska Klier Leasingbilanzierung nach IFRS im Wandel Die Reform des IAS 17 Bachelorarbeit Klier, Franziska: Leasingbilanzierung nach IFRS im Wandel. Die Reform des IAS 17, Hamburg, Diplomica

Das Endorsement-Verfahren wie läuft das ab? EFRAG = European Financial Reporting Advisory Group SARG = Standards Advice Review Group

2 Inhalt Das Endorsement-Verfahren Leasing nach IAS 17 - Allgemeine Definition Geplante Neuerungen nach IFRS 3.0 Projektstand und Gegenstand Die geplanten Änderungen im Detail Das Endorsement-Verfahren

2 Inhalt Das Endorsement-Verfahren Leasing nach IAS 17 - Allgemeine Definition Geplante Neuerungen nach IFRS 3.0 Projektstand und Gegenstand Die geplanten Änderungen im Detail Das Endorsement-Verfahren

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Lösungen zu Kapitel 19: Leasing a) Produktionsanlage: Maschine: b) Produktionsanlage

Produktionsanlage: Maschine: b) Produktionsanlage") Lösungen zu Kapitel 19: Leasing a) Produktionslage: Summe der Mindestleasingzahlungen (IAS 17.4) = 3.500 T (1.100 + 1.100 + 1.100 + 200; ohne nicht-gartierten Restwert) Der dem Leasingverhältnis zu Grunde

Lösungen zu Kapitel 19: Leasing a) Produktionslage: Summe der Mindestleasingzahlungen (IAS 17.4) = 3.500 T (1.100 + 1.100 + 1.100 + 200; ohne nicht-gartierten Restwert) Der dem Leasingverhältnis zu Grunde

Rechnungslegung nach den International Financial Reporting Standards (IFRS)

") www.boeckler.de Mai 2011 Copyright Hans-Böckler-Stiftung Rechnungslegung nach den International Financial Reporting Standards (IFRS) Kapitel 4 Leasing Jahresabschluss und Jahresabschlussanalyse: Informationen

www.boeckler.de Mai 2011 Copyright Hans-Böckler-Stiftung Rechnungslegung nach den International Financial Reporting Standards (IFRS) Kapitel 4 Leasing Jahresabschluss und Jahresabschlussanalyse: Informationen

IFRS Update 2015. 18. November 2015, Frankfurt a.m. 27. November 2015, Düsseldorf. Referenten:

IFRS Update 2015 18. November 2015, Frankfurt a.m. 27. November 2015, Düsseldorf Referenten: Prof. Dr. Andreas Barckow, Berlin WP StB Dipl.-Kfm. Andreas Bödecker, Frankfurt a.m. WP StB Dr. Thomas Senger,

IFRS Update 2015 18. November 2015, Frankfurt a.m. 27. November 2015, Düsseldorf Referenten: Prof. Dr. Andreas Barckow, Berlin WP StB Dipl.-Kfm. Andreas Bödecker, Frankfurt a.m. WP StB Dr. Thomas Senger,

Leasing und Rückstellungen nach IFRS

Leasing und Rückstellungen nach IFRS Sommersemester 2009 Professur für Rechnungslegung und Prüfungswesen Georg-August-Universität Göttingen Tobias Gohla 23. Juni 2009 Was ist Leasing? Überlassung eines

Leasing und Rückstellungen nach IFRS Sommersemester 2009 Professur für Rechnungslegung und Prüfungswesen Georg-August-Universität Göttingen Tobias Gohla 23. Juni 2009 Was ist Leasing? Überlassung eines

Ertragsteuerliche Aspekte des Leasings

Ertragsteuerliche Aspekte des Leasings Leasing ist eine zeitlich befristete, entgeltliche Gebrauchsüberlassung von Gütern (Mobilien und Immobilien), die wirtschaftlich selbstständig verwertbar oder nutzbar

Ertragsteuerliche Aspekte des Leasings Leasing ist eine zeitlich befristete, entgeltliche Gebrauchsüberlassung von Gütern (Mobilien und Immobilien), die wirtschaftlich selbstständig verwertbar oder nutzbar

Inhalt. IAS 23: Fremdkapitalkosten

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Evangelische Stiftung Alsterdorf. Leasing als Alternative zur normalen Finanzierung

Leasing als Alternative zur normalen Finanzierung Projektbeschreibung Neubau von 2 Einrichtungen der stationären Eingliederungshilfe Grundstücke nicht im Eigentum des Trägers bzw. der Einrichtung Kein

Leasing als Alternative zur normalen Finanzierung Projektbeschreibung Neubau von 2 Einrichtungen der stationären Eingliederungshilfe Grundstücke nicht im Eigentum des Trägers bzw. der Einrichtung Kein

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

IFRS Forum der Ruhr-Universität Bochum. Rüdiger Reinke Rölfs RP AG Wirtschaftsprüfung

IFRS Forum der Ruhr-Universität Bochum Rüdiger Reinke Rölfs RP AG Wirtschaftsprüfung Leasing Exposure Draft ED/2010/9 Welche Änderungen sind bei der Bilanzierung von Leasingverträgen geplant? Rüdiger Reinke

IFRS Forum der Ruhr-Universität Bochum Rüdiger Reinke Rölfs RP AG Wirtschaftsprüfung Leasing Exposure Draft ED/2010/9 Welche Änderungen sind bei der Bilanzierung von Leasingverträgen geplant? Rüdiger Reinke

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Inhaltsverzeichnis. Abkürzungsverzeichnis... XIX

Inhaltsverzeichnis Abkürzungsverzeichnis... XIX A) Einleitung... 1 I) Ausgangssituation... 1 II) Problemstellung... 2 III) Gang der Untersuchung... 4 B) Grundlagen der internationalen und deutschen Rechnungslegung...

Inhaltsverzeichnis Abkürzungsverzeichnis... XIX A) Einleitung... 1 I) Ausgangssituation... 1 II) Problemstellung... 2 III) Gang der Untersuchung... 4 B) Grundlagen der internationalen und deutschen Rechnungslegung...

WTS Aktiengesellschaft Steuerberatungsgesellschaft

WTS Aktiengesellschaft Steuerberatungsgesellschaft Grundlagen Begriffsbestimmung Leasing ist eine Finanzierungsalternative, bei der das Leasinggut vom Leasinggeber dem Leasingnehmer gegen Zahlung des Leasingentgelts

WTS Aktiengesellschaft Steuerberatungsgesellschaft Grundlagen Begriffsbestimmung Leasing ist eine Finanzierungsalternative, bei der das Leasinggut vom Leasinggeber dem Leasingnehmer gegen Zahlung des Leasingentgelts

Leasing Mietkauf Vertragsfreiheit außer KSchG Gilt

Leasing: - Folie 1 - operativ Finanzierungs leasing Vertragsfreiheit im Zivilrecht Steuerrecht wer ist wirtschaftli cher Eigentümer Bilanzrecht Wo ist Leasing geregelt? Leasing Mietkauf Vertragsfreiheit

Leasing: - Folie 1 - operativ Finanzierungs leasing Vertragsfreiheit im Zivilrecht Steuerrecht wer ist wirtschaftli cher Eigentümer Bilanzrecht Wo ist Leasing geregelt? Leasing Mietkauf Vertragsfreiheit

Inhaltsverzeichnis Seite

Inhaltsverzeichnis Seite Abkürzungsverzeichnis 9 Abbildungsverzeichnis 10 Tabellenverzeichnis 11 1 Einleitung, 13 1.1 Die Bedeutung und Entwicklung des Leasing in Deutschland, 13 1.2 Notwendigkeit zur

Inhaltsverzeichnis Seite Abkürzungsverzeichnis 9 Abbildungsverzeichnis 10 Tabellenverzeichnis 11 1 Einleitung, 13 1.1 Die Bedeutung und Entwicklung des Leasing in Deutschland, 13 1.2 Notwendigkeit zur

Ja / Leasing 1. Leasing

Ja / Leasing 1 Leasing 1 Allgemeines 4E01 Der technische Fortschritt und der Konkurrenzdruck verlangen heute von einem Unternehmer den Einsatz modernster Technologien in seinem Betrieb. Die Folge ist ein

Ja / Leasing 1 Leasing 1 Allgemeines 4E01 Der technische Fortschritt und der Konkurrenzdruck verlangen heute von einem Unternehmer den Einsatz modernster Technologien in seinem Betrieb. Die Folge ist ein

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

Foliensammlung. (Lösungen zu den Anwendungsbeispielen) zum Lehrgebiet. Betriebliches Rechnungswesen Besondere Buchungsfälle (VL 23)

zum Lehrgebiet. Betriebliches Rechnungswesen Besondere Buchungsfälle (VL 23)") Foliensammlung (Lösungen zu den nwendungsbeispielen) zum Lehrgebiet Betriebliches Rechnungswesen Besondere Buchungsfälle (VL 23) Buchen von Leasinggeschäften Hochschule nhalt (FH), bteilung Bernburg Fachbereich

Foliensammlung (Lösungen zu den nwendungsbeispielen) zum Lehrgebiet Betriebliches Rechnungswesen Besondere Buchungsfälle (VL 23) Buchen von Leasinggeschäften Hochschule nhalt (FH), bteilung Bernburg Fachbereich

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung )

") Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

IFRS-FA öffentliche SITZUNGSUNTERLAGE

Deutsches Rechnungslegungs Standards Committee e.v. Accounting Standards Committee of Germany IFRS-Fachausschuss DRSC e.v. Zimmerstr. 30 10969 Berlin Tel.: (030) 20 64 12-0 Fax.: (030) 20 64 12-15 www.drsc.de

Deutsches Rechnungslegungs Standards Committee e.v. Accounting Standards Committee of Germany IFRS-Fachausschuss DRSC e.v. Zimmerstr. 30 10969 Berlin Tel.: (030) 20 64 12-0 Fax.: (030) 20 64 12-15 www.drsc.de

1. Bilanzbuchhalter- und Controller-Tag / Consultants Talk Datum: Hamburg, 16. Juni 2016 Thema: Status der neuen Leasingbilanzierung nach IFRS 16

1. Bilanzbuchhalter- und Controller-Tag / Consultants Talk Datum: Hamburg, Thema: Status der neuen Leasingbilanzierung nach IFRS 16 Referent: Stephanie Jana, M.Sc., LL.M. Wissenschaftliche Mitarbeiterin

1. Bilanzbuchhalter- und Controller-Tag / Consultants Talk Datum: Hamburg, Thema: Status der neuen Leasingbilanzierung nach IFRS 16 Referent: Stephanie Jana, M.Sc., LL.M. Wissenschaftliche Mitarbeiterin

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Saldierung von Pensionsrückstellungen mit Planvermögen

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

[.partner] Leasingprozess mit RightOfUse. Eine Erweiterung der bibo-vertragsverwaltung. software, die ihr unternehmen flüssig hält

![[.partner] Leasingprozess mit RightOfUse. Eine Erweiterung der bibo-vertragsverwaltung. software, die ihr unternehmen flüssig hält](/thumbs/24/2920270.jpg "[.partner] Leasingprozess mit RightOfUse. Eine Erweiterung der bibo-vertragsverwaltung. software, die ihr unternehmen flüssig hält") [.partner] Leasingprozess mit RightOfUse Eine Erweiterung der bibo-vertragsverwaltung software, die ihr unternehmen flüssig hält 1 Ausgangssituation Right-Of-Use-Ansatz nach IFRS Neuregelung der Bilanzierung

[.partner] Leasingprozess mit RightOfUse Eine Erweiterung der bibo-vertragsverwaltung software, die ihr unternehmen flüssig hält 1 Ausgangssituation Right-Of-Use-Ansatz nach IFRS Neuregelung der Bilanzierung

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Stellungnahme der Bundesärztekammer

Stellungnahme der Bundesärztekammer zum Referentenentwurf für ein Gesetz zur Änderung des 87 der Strafprozessordnung Berlin, 21. Februar 2012 Korrespondenzadresse: Bundesärztekammer Herbert-Lewin-Platz

Stellungnahme der Bundesärztekammer zum Referentenentwurf für ein Gesetz zur Änderung des 87 der Strafprozessordnung Berlin, 21. Februar 2012 Korrespondenzadresse: Bundesärztekammer Herbert-Lewin-Platz

Leasing-Erlass Der Bundesfinanzminister der Finanzen IV, B2 S 2170-31/71

Leasing-Erlass Der Bundesfinanzminister der Finanzen IV, B2 S 2170-31/71 I. Ertragsteuerliche Behandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter (BdF-Schreiben vom 19.04.1971) I. Allgemeines

Leasing-Erlass Der Bundesfinanzminister der Finanzen IV, B2 S 2170-31/71 I. Ertragsteuerliche Behandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter (BdF-Schreiben vom 19.04.1971) I. Allgemeines

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung. Nittendorf, den 28.

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 28. Oktober 2010 Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 28. Oktober 2010 Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer

Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165)

") Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

1.WER WIR SIND...3 2.LEISTUNGEN...3 3.FINANZIERUNGSARTEN...3. 3.1.Vollamortisation... 3. 3.2.Teilamortisation... 3. 3.3.Kündbarer Vertrag...

INHALT 1.WER WIR SIND...3 2.LEISTUNGEN...3 3.FINANZIERUNGSARTEN...3 3.1.Vollamortisation... 3 3.2.Teilamortisation... 3 3.3.Kündbarer Vertrag... 3 3.4.Operate Leasing... 3 3.5.Mietkauf... 3 4.KONTAKT...3

INHALT 1.WER WIR SIND...3 2.LEISTUNGEN...3 3.FINANZIERUNGSARTEN...3 3.1.Vollamortisation... 3 3.2.Teilamortisation... 3 3.3.Kündbarer Vertrag... 3 3.4.Operate Leasing... 3 3.5.Mietkauf... 3 4.KONTAKT...3

(inkl. Zusatzleistungen des Verpächters)

") Muster: Pachtvertrag mit Zusatzleistung des Verpächters P A C H T V E R T R A G (inkl. Zusatzleistungen des Verpächters) zwischen als Verpächter/in resp. Erbringer/in von Zusatzleistungen (nachfolgend:

Muster: Pachtvertrag mit Zusatzleistung des Verpächters P A C H T V E R T R A G (inkl. Zusatzleistungen des Verpächters) zwischen als Verpächter/in resp. Erbringer/in von Zusatzleistungen (nachfolgend:

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9 I. Einleitung Als Anreiz für die MitarbeiterInnen der ams AG (nachfolgend auch "Gesellschaft")

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9 I. Einleitung Als Anreiz für die MitarbeiterInnen der ams AG (nachfolgend auch "Gesellschaft")

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Finanzierung I Leasing

Seite 1 Finanzierung I 7. Leasing Seite 2 Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung Kfr. Fremd- Finanzierung Lfr. Fremd- Finanzierung Leasing Optimierung der Unternehmensfinanzierung

Seite 1 Finanzierung I 7. Leasing Seite 2 Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung Kfr. Fremd- Finanzierung Lfr. Fremd- Finanzierung Leasing Optimierung der Unternehmensfinanzierung

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung. Finanzierung 1 Leasing

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung Finanzierung 1 Leasing Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung Finanzierung 1 Leasing Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung

Umsatzsteuerliche Behandlung des Sponsorings

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*.

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*. *Die Leistung ist für ZEMAG-Partner kostenlos. Die Teilnahme steht jedem frei. Teilnehmer

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*. *Die Leistung ist für ZEMAG-Partner kostenlos. Die Teilnahme steht jedem frei. Teilnehmer

Klassifikation und Bewertung von als Finanzinvestitionen gehaltenen Immobilien Erforderliche Anhang-Angaben

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung... 1 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung... 1 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

UniCredit Leasing. Alternative Finanzierungsinstrumente für kleine und mittlere Unternehmen Finanzierung durch Leasing Arten und Einsatzmöglichkeiten

UniCredit Leasing Alternative Finanzierungsinstrumente für kleine und mittlere Unternehmen Finanzierung durch Leasing Arten und Einsatzmöglichkeiten Roland Bolz Prokurist, Leiter Niederlassung Hamburg

UniCredit Leasing Alternative Finanzierungsinstrumente für kleine und mittlere Unternehmen Finanzierung durch Leasing Arten und Einsatzmöglichkeiten Roland Bolz Prokurist, Leiter Niederlassung Hamburg

Die richtige Abschreibung nach Steuerrecht

Die richtige Abschreibung nach Steuerrecht Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens nicht sofort im Jahr der Anschaffung vollständig steuerwirksam

Die richtige Abschreibung nach Steuerrecht Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens nicht sofort im Jahr der Anschaffung vollständig steuerwirksam

Vertrag zwischen. der AOK Berlin - Die Gesundheitskasse - und der Kassenärztlichen Vereinigung Berlin (KV)

") Vertrag zwischen der AOK Berlin - Die Gesundheitskasse - und der Kassenärztlichen Vereinigung Berlin (KV) über die Abgrenzung, Vergütung und Abrechnung der stationären vertragsärztlichen Tätigkeit 1) Dem

Vertrag zwischen der AOK Berlin - Die Gesundheitskasse - und der Kassenärztlichen Vereinigung Berlin (KV) über die Abgrenzung, Vergütung und Abrechnung der stationären vertragsärztlichen Tätigkeit 1) Dem

Fachanwältin für Familienrecht. Mietverhältnis

Friederike Ley Fachanwältin für Familienrecht Ihr Recht im Mietverhältnis Auch wenn der Anteil derer, die Eigentum erwerben und selbst nutzen, wächst, sind doch immer noch die meisten Bürger in unserem

Friederike Ley Fachanwältin für Familienrecht Ihr Recht im Mietverhältnis Auch wenn der Anteil derer, die Eigentum erwerben und selbst nutzen, wächst, sind doch immer noch die meisten Bürger in unserem

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

2. Tutorium Finanzberichterstattung

2. Tutorium Finanzberichterstattung Kontakt Caroline Emanuel Fabio Britz Ronja Schlemminger Stefan Willersinn Thomas Trapp Tobias Hartmann Caroline.emanuel90@googlemail.com fbritz@rhrk.uni-kl.de ronjaschlemminger@googlemail.com

2. Tutorium Finanzberichterstattung Kontakt Caroline Emanuel Fabio Britz Ronja Schlemminger Stefan Willersinn Thomas Trapp Tobias Hartmann Caroline.emanuel90@googlemail.com fbritz@rhrk.uni-kl.de ronjaschlemminger@googlemail.com

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Günther Hirschböck, Director, Steuerberater und Wirtschaftsprüfer, KPMG Austria AG. 07.04.2014, Wien. www.controller-institut.at

Günther Hirschböck, Director, Steuerberater und Wirtschaftsprüfer, KPMG Austria AG 07.04.2014, Wien www.controller-institut.at Oft gehörte Aussagen über IFRS-Abschlüsse die vielen Seiten kann kein Mensch

Günther Hirschböck, Director, Steuerberater und Wirtschaftsprüfer, KPMG Austria AG 07.04.2014, Wien www.controller-institut.at Oft gehörte Aussagen über IFRS-Abschlüsse die vielen Seiten kann kein Mensch

IFRIC Draft Interpretations D12 D14

IFRIC Draft Interpretations D12 D14 Service Concession Arrangements - Determining the Accounting Model Service Concession Arrangements - The Financial Asset Model Service Concession Arrangements - The

IFRIC Draft Interpretations D12 D14 Service Concession Arrangements - Determining the Accounting Model Service Concession Arrangements - The Financial Asset Model Service Concession Arrangements - The

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Latente Steuern Bilanzierung externes Rechnungswesen 1

Latente Steuern Bilanzierung externes Rechnungswesen 1 274 HGB ( BilMoG - am 29. Mai 2009 in Kraft getreten) Latente Steuern (1) Bestehen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen,

Latente Steuern Bilanzierung externes Rechnungswesen 1 274 HGB ( BilMoG - am 29. Mai 2009 in Kraft getreten) Latente Steuern (1) Bestehen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen,

Inhaltsverzeichnis VII

VII Inhaltsverzeichnis A Leasing... 1 1 Leasingformen... 3 1.1 Unterscheidung der Leasingformen... 3 1.1.1 Unterscheidung nach Art des Leasingobjektes... 4 1.1.2 Unterscheidung nach Parteien des Leasingvertrages...

VII Inhaltsverzeichnis A Leasing... 1 1 Leasingformen... 3 1.1 Unterscheidung der Leasingformen... 3 1.1.1 Unterscheidung nach Art des Leasingobjektes... 4 1.1.2 Unterscheidung nach Parteien des Leasingvertrages...

VERTRAG. zur Beteiligung der. Gemeinde. bei der Versorgung mit DSL. zwischen

VERTRAG zur Beteiligung der Gemeinde bei der Versorgung mit DSL zwischen der Gemeinde Feldkirchen-Westerham Ollinger Str. 10 83620 Feldkirchen-Westerham - nachfolgend Gemeinde Feldkirchen-Westerham genannt

VERTRAG zur Beteiligung der Gemeinde bei der Versorgung mit DSL zwischen der Gemeinde Feldkirchen-Westerham Ollinger Str. 10 83620 Feldkirchen-Westerham - nachfolgend Gemeinde Feldkirchen-Westerham genannt

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Wiederholungsfragen T E I L 1. Entwicklung und Bedeutung der internationalen Rechnungslegung

Teil 1: Aufgabenteil A. Wiederholungsfragen Kapitel 1: Entwicklung und Bedeutung der internationalen Rechnungslegung 1. Was ist Inhalt des Konvergenzprojekts zwischen IASB und FASB? 2. Welche Aufgaben

Teil 1: Aufgabenteil A. Wiederholungsfragen Kapitel 1: Entwicklung und Bedeutung der internationalen Rechnungslegung 1. Was ist Inhalt des Konvergenzprojekts zwischen IASB und FASB? 2. Welche Aufgaben

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Update IFRS 2016. Webinar-Reihe NEUREGELUNGEN DER IFRS. in 90 Minuten auf den Punkt gebracht. Module einzeln buchbar oder als Webinar-Abo!

Webinar-Reihe Update IFRS 2016 NEUREGELUNGEN DER IFRS in 90 Minuten auf den Punkt gebracht WP/StB Dr. Christoph Fröhlich, CPA, OePR Eidg. Dipl. WP Mag. Thomas Pichler, OePR Modul I: IFRS 16 Neue Leasingbilanzierung,

Webinar-Reihe Update IFRS 2016 NEUREGELUNGEN DER IFRS in 90 Minuten auf den Punkt gebracht WP/StB Dr. Christoph Fröhlich, CPA, OePR Eidg. Dipl. WP Mag. Thomas Pichler, OePR Modul I: IFRS 16 Neue Leasingbilanzierung,

Backdrop-Werbung TC Bad Schinznach

Werben Sie bei uns Backdrop-Werbung TC Bad Schinznach Für dieses Dokument und den darin dargestellten Gegenstand behalten wir uns alle Rechte vor. Vervielfältigung, Bekanntgabe an Dritte oder Verwendung

Werben Sie bei uns Backdrop-Werbung TC Bad Schinznach Für dieses Dokument und den darin dargestellten Gegenstand behalten wir uns alle Rechte vor. Vervielfältigung, Bekanntgabe an Dritte oder Verwendung

Inhalt. IFRS 2: Anteilsbasierte Vergütung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Bilanzpolitik und Erstellung des Jahresabschlusses

Hans-Heinen-Straße 3, 06844 Dessau Tel.-Nr.: 03 40 / 260 36-0 Fax-Nr.: 03 40 / 260 36-27 www.drboehmer.de RTG Revisions- und Treuhand GmbH e-mail: rtg.dessau@drboehmer.de und Treuhand GmbH Bilanzpolitik

Hans-Heinen-Straße 3, 06844 Dessau Tel.-Nr.: 03 40 / 260 36-0 Fax-Nr.: 03 40 / 260 36-27 www.drboehmer.de RTG Revisions- und Treuhand GmbH e-mail: rtg.dessau@drboehmer.de und Treuhand GmbH Bilanzpolitik

schnell und portofrei erhältlich bei

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

Klaus Feinen DAS LEASINGGESCHÄFT. 4., neubearbeitete Auflage. Fritz Knapp Verlag. Frankfurt am Main

Klaus Feinen DAS LEASINGGESCHÄFT 4., neubearbeitete Auflage Fritz Knapp Verlag Frankfurt am Main Inhalt 1. Grundlagen und Entwicklung des Leasinggeschäftes 1.1 Begriff und Wesen des Leasing 1 1.2 Zur geschichtlichen

Klaus Feinen DAS LEASINGGESCHÄFT 4., neubearbeitete Auflage Fritz Knapp Verlag Frankfurt am Main Inhalt 1. Grundlagen und Entwicklung des Leasinggeschäftes 1.1 Begriff und Wesen des Leasing 1 1.2 Zur geschichtlichen

Inventarisierung und Bewertung der Sonderposten für Sachinvestition

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

II. Zurechnungskriterien in der Rechtsprechung. III. Die bilanzrechtliche Behandlung von Mietereinbauten. 1. Mietereinbauten als Vermögensgegenstände

Die Zurechnung von Vermögensgegenständen Vortrag im Seminar Ökonomische Analyse des Bilanzrechts bei Privatdozent Dr. Jens Wüstemann Dipl.-Kfm. Karsten Lorenz 23. Mai 2001 2000 Andersen Legal All rights

Die Zurechnung von Vermögensgegenständen Vortrag im Seminar Ökonomische Analyse des Bilanzrechts bei Privatdozent Dr. Jens Wüstemann Dipl.-Kfm. Karsten Lorenz 23. Mai 2001 2000 Andersen Legal All rights

1 Geltungsbereich, Begriffsbestimmungen

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Firma handymann Stand: November 2015 1 Geltungsbereich, Begriffsbestimmungen Folgende Allgemeinen Verkaufsbedingungen (nachfolgend: AGB) in ihrer zum Zeitpunkt des Auftrags/Vertrags-Abschlusses

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Firma handymann Stand: November 2015 1 Geltungsbereich, Begriffsbestimmungen Folgende Allgemeinen Verkaufsbedingungen (nachfolgend: AGB) in ihrer zum Zeitpunkt des Auftrags/Vertrags-Abschlusses

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Maklerauftrag für Vermieter

1. Gegenstand des Vertrages Maklerauftrag für Vermieter Der Vermieter beauftragt Amerkamp Business-Apartments mit der Vermittlung bzw. dem Nachweis von Mietern für ein oder mehrere möblierte Mietobjekte.

1. Gegenstand des Vertrages Maklerauftrag für Vermieter Der Vermieter beauftragt Amerkamp Business-Apartments mit der Vermittlung bzw. dem Nachweis von Mietern für ein oder mehrere möblierte Mietobjekte.

IWW - Studienprogramm Vertiefungsstudium. Klausur: Steuern und Bilanzen

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität Hagen IWW - Studienprogramm Vertiefungsstudium Klausur: Steuern und Bilanzen Lösungshinweise zur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität Hagen IWW - Studienprogramm Vertiefungsstudium Klausur: Steuern und Bilanzen Lösungshinweise zur

LEASING Arbeitsauftrag

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Bestandskauf und Datenschutz?

Bestandskauf und Datenschutz? von Rechtsanwältin Christine Loest Fachanwältin für Familienrecht/Mediatorin Kanzlei Michaelis Rechtsanwälte Die Bestandsübertragungen aller Versicherungsverträge (oder z.b.

Bestandskauf und Datenschutz? von Rechtsanwältin Christine Loest Fachanwältin für Familienrecht/Mediatorin Kanzlei Michaelis Rechtsanwälte Die Bestandsübertragungen aller Versicherungsverträge (oder z.b.

Energie-Contracting und seine rechtlichen Grundlagen

Rechtsanwalt Dr. Andreas Klemm Gut vorbereitet auf Vertragsverhandlungen: Energie-Contracting und seine rechtlichen Grundlagen Energie & Wohnen Die Fachtagung am 20. März 2012 im Steigenberger Frankfurter

Rechtsanwalt Dr. Andreas Klemm Gut vorbereitet auf Vertragsverhandlungen: Energie-Contracting und seine rechtlichen Grundlagen Energie & Wohnen Die Fachtagung am 20. März 2012 im Steigenberger Frankfurter

a) Berechnen Sie aus Sicht des Leasinggebers die jährliche Leasingrate bei einem Zinsfuss von 7%.

Berechnen Sie aus Sicht des Leasinggebers die jährliche Leasingrate bei einem Zinsfuss von 7%.") Finanzierungsleasing Seite 1a Eine Maschine mit einer Nutzungsdauer von 5 Jahren und einem Restwert am Ende der Nutzungsdauer von 0 kann entweder Bar für 8'200 gekauft werden oder gegen Barzahlung von

Finanzierungsleasing Seite 1a Eine Maschine mit einer Nutzungsdauer von 5 Jahren und einem Restwert am Ende der Nutzungsdauer von 0 kann entweder Bar für 8'200 gekauft werden oder gegen Barzahlung von

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Inhalt. Einführung in das Gesellschaftsrecht

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Kann K von V die Übertragung des Eigentums am Grundstück verlangen?

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Arbeitspapieren des Abschlussprüfers

Richtlinie des Instituts Österreichischer Wirtschaftsprüfer zu den Arbeitspapieren des Abschlussprüfers (verabschiedet in der Sitzung des Vorstandes vom März 1990 als Richtlinie AP1/R2 (nunmehr IWP/PE

Richtlinie des Instituts Österreichischer Wirtschaftsprüfer zu den Arbeitspapieren des Abschlussprüfers (verabschiedet in der Sitzung des Vorstandes vom März 1990 als Richtlinie AP1/R2 (nunmehr IWP/PE