Aufgaben des Rechnungswesens

|

|

|

- Hedwig Kaufman

- vor 8 Jahren

- Abrufe

Transkript

1 Aufgaben des Rechnungswesens Planungs- und Entscheidungsinstrument Führungskräfte brauchen Zahlengrundlagen, um zu planen und Entscheidungen zu fällen Kontrollinstrument Die laufende Entwicklung des Betriebsgeschehens soll überwacht und kontrolliert werden Führungsinstrument mit quantitativen Zielvorgaben kann das Verhalten der im Betrieb tätigen Personen massgeblich beeinflusst werden

2 Teilbereiche des RW Hilfsbereiche Hauptbereiche Ergänzende Bereiche Finanzbuchhaltung Debitorenbuchhaltung Kreditorenbuchhaltung Inventar Lohnbuchhaltung Lagerbuchhaltung Anlagenbuchhaltung Erfassung des laufenden Geschäftsverkehrs Bilanz Erfolgsrechnung Anhang Betriebsbuchhaltung Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Kalkulation Mittelflussrechnung Bilanz- und Erfolgs- Analyse (Kennzahlen) Planungsrechnung Budget Statistiken Sonderrechnungen Investitionsrechnung Wirtschaftlichkeitsrechnung Sozialbilanz Unternehmungsbewertung

Planungsrechnung Budget Statistiken Sonderrechnungen Investitionsrechnung Wirtschaftlichkeitsrechnung Sozialbilanz")

3 Unternehmungsplanung im Überblick Planungsart Planungsinhalt Steuerungsgrösse Zeithorizont Definition strategischer Geschäftsfelder Zukünftige Erfolgspotentiale Strategische U- planung Situationsanalyse bestehende Erfolgspotentiale Strategieentwicklung Mittelfristige Ziel- & Massnahmenpläne Erfolg; finanzielles Gleichgewicht Operative U- planung Planfixierung jährliche Ziel- & Massnahmenpläne kurzfristiger Erfolg; Liquidität Budgetierung Teilbudgets Budgetfixierung 1 Jahr bis 5 Jahre über 5 Jahre

4 Planungssystem Personal Produktion Beschaffung Absatz Geschäftsbereich andere Planerfolgsrechnung Planbilanz Finanzplan Investitionsbereich Finanzierungsbereich

5 Kapitalbedarf Vermögensposition Anlagevermögen Materiallager Halbfabrikate Fertigfabrikate & Handelswaren sonstige Vorräte Kundenforderungen Kassabestand Form der Berechnung Investitionsplan Mindestbestände Laufzeiten Einkaufsplanung Schätzung Mindestbestände Beständeplanung Umsatzplanung Zielwerte

6 Budgetierung - Umsatzprognose Leistungselement Durchschnittspreis Absatzerwartungen gem. Kundenkontakten Absatzprognosen gem. Marktbedarf branchenübliche Kennzahlen intuitive Schätzungen Verfügbare Kapazität Leistungsstunden Personal Leistungsstunden Maschinen Anzahl Hotelbetten Öffnungstage und Auslastung mögliche km-leistung

7 Budgetierung - Bereitschaftskosten Kosten aufgrund von Verträgen wegen gesetzlichen Bestimmungen Kosten für Finanzierung und Zahlungsverhalten (Skonto) Kosten für Werbung, Beratung usw. Telekommunikation sonstige Kosten Abschreibungen ein Teil der Energiekosten

8 Budgetierung - direkte Kosten direkte Verkaufskosten direkte Vertriebskosten direkte Erlösschmälerungen Kosten Zukauf und Fremdleistungen direkte Werkzeugkosten

9 Nutzschwelle (1) VP je Stück Variable je St. Fr Fr Verkaufsmenge Variable Kosten Fixkosten Verkaufserlöse Deckungsbeitrag Gesamtkosten Betriebsergebnis X 40 * X 20 * X

10 Nutzschwelle (2) Nutzschwelle Break-even-Punkt Verkaufs- menge Verkaufs-erlöse Variable Kosten Deckungs-beitrag Fixkosten Gesamt-kosten Betriebs-ergebnis

11 Kennzahlen Einzelne wichtige Kennzahlen im BP Weitere Kennzahlen im Anhang Renditegrundformel: Gewinn*100/Kapital

12 Finanzplan - Übersicht Finanzplan - Übersicht Plan-ER 19.1 Finanzplan (Plan-MFR) 19.1 Sep Okt. Nov. Dez. Total Sep Okt. Nov. Dez. Total Umsatzbereich Verkaufsumsatz Zahlungen von Kunden Lohnzahlungen Lohnaufwand Mietzinszahlungen Mietaufwand Kapitalzinszahlungen Kap.zinsaufwand übriger Baraufwand Abschreibungen Gründungskosten übriger Baraufwand Gründungskosten = Cashflow = Erfolg Investitionsbereich +/- Investitionen Ist-Bilanz = Kap.bedarf/überschuss Finanzierungsbereich Plan-ER +/- Finanzierungen =Veränderung liq. Mittel Cashflow direkt Finanzplan Umsatz 180 Bestand KK Ende Monat fw Aufwand 155 Planbilanz +/- Deb-Veränderung -80 Zwei Ingenieure und eine dipl Kauffrau gründen wollten +/- Abgrenz. Miete -10 eine Aktiengesellschaft gründen, um auf dem Gebiet =Cashflow -65 Planbilanz der Sicherheit vor unglückmässigen Ereignissen bei technischen Systemen als Berater tätig zu sein. Da das von den drei Aktionären aufgebrachte Cashflow indirekt liq. Mittel 0 Eigenkapital für die Finanzierung der zu gründenden Forderungen 80 Unternehmung nicht ausreichte, wurde der lokalen Reingewinn 9 Abgrenz. Miete 10 Bank ein Kreditgesucht für ein Darlehen auf + Abschreibungen 16 AV Kontokorrentbasis unterbreitet. Die Bank verlangte zur Kreditprüfung eine Plan-Erfolgsrechnung und einen +/- Deb-Veränderung -80 Kontokorrent 125 Finanzplan (Liquiditätsrechnung) für die ersten zwei +/- Abgrenz. Miete -10 Eigenkap. 100 Geschäftsjahre = Cashflow -65 Reingewinn 9 234

13 Eigenfinanzierungsgrad

14 Zinsaufwand in % des Aufwandes

15 Planung als rollender Prozess

16 Planungsablauf

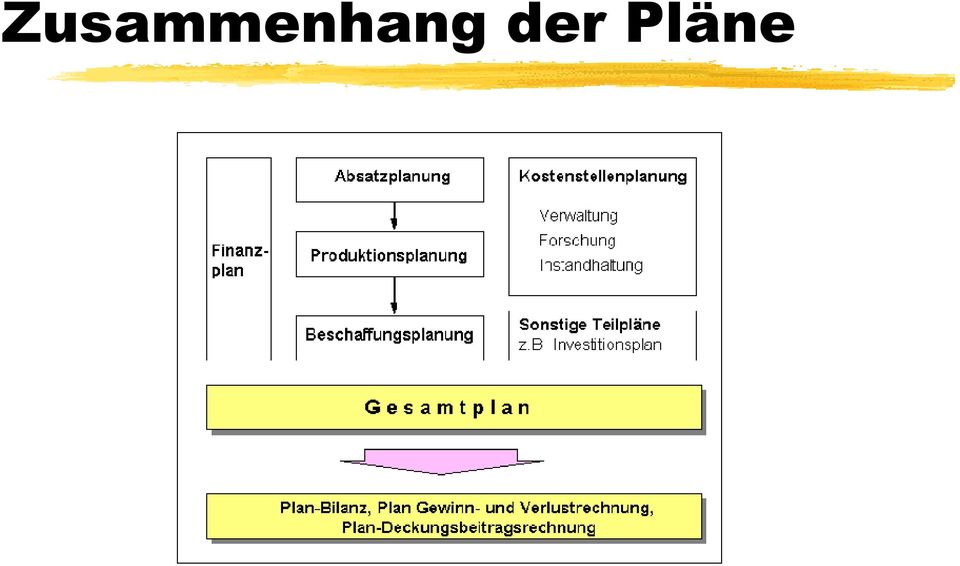

17 Zusammenhang der Pläne

18 Wir gehen zum Banker - die fünf Todsünden Keine schriftlichen Unterlagen falsche schriftliche Unterlagen (z.b. Preislisten) der Banker ist kein Unternehmensberater - wir müssen überzeugt sein zuwenig konkrete Vorstellungen kein Schimmer von Finanzplanung

19 Wir gehen zum Banker - sechs weitere Todsünden Keine Information nach Kreditspruch Mangelnde Liquidität ehrlich sein zum Banker Nicht als Bettler kommen - Geld ist ein Rohstoff als Unternehmer ja nicht Bank spielen Jahresabschluss sofort an Bank weiterleiten

20 Die drei Säulen eines Betriebes Management Produkt Finanzen

21 Finanzen (3. Bereiche) Sicherheit (Fett) Rentabilität (Nahrung) Liquidität (Sauerstoff)

22 Welche Fragen stellt der Banker? Ist er/sie eine Unternehmerpersönlichkeit Besteht eine Unternehmens-Vision Hat er/sie den Bedarf abgeklärt Besteht ein Marketingplan Besteht ein Budget Besteht ein Liquiditätsplan

23 Kennzahlen Sicherheit Rentabilität Liquidität Verschuldung Rendite GK Cash Ratio Anlagendeckung Rendite EK Quick Ratio Kap-Umschlag Current Ratio Cashflow vom U Nettoverschuldung

24 Problemstellungen Wer erledigt die BH Welches Controlling-System wird eingesetzt Wer erarbeitet Controlling- Zahlen Wer überprüft die Kalkulationen Form der Finanzverwaltung & des Bankenkontaktes Wer kümmert sich um Steuerminimierung Wer sorgt für die richtige Risikovorsorge

25 Bilanzierungsgrundsätze Bilanzwahrheit Bilanzklarheit Vollständigkeit Vorsicht Stetigkeit Realisationsprinzip Abgrenzung der Zeit und Sache nach

26 Wozu planen Kontrolle Ressourcenzuteilung Verantwortung nach aussen Effizienz

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Unternehmensplanung Fallbeispiele, Vorgehensweise

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Lösung Finanz- und Rechnungswesen Serie 1

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU HINWEIS: DIE LÖSUNGEN

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU HINWEIS: DIE LÖSUNGEN

Die nachfolgende Auswertung, die Sie selbstständig anhand des Lösungsdokumentes vornehmen können, kann folgendermassen interpretiert werden:

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

2 - Navigationspfad für rwfhso2q02 vom 29.07.2004. Kapitel 2. rwfhso2q02nav 29.07.2004 Seite 1 / 13

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

KURZFRISTIGE UNTERNEHMENS- PLANUNG

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. KURZFRISTIGE UNTERNEHMENS- PLANUNG Budgetierung 12., unveränderte

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. KURZFRISTIGE UNTERNEHMENS- PLANUNG Budgetierung 12., unveränderte

Unternehmensplanung Investition, Finanzierung, Bankkonto

Unternehmensplanung Investition, Finanzierung, Bankkonto CP-0115-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt

Unternehmensplanung Investition, Finanzierung, Bankkonto CP-0115-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt

6. Die Mittelflussrechnung

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

Controller Doppik Sachsen - kompakt

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

C. Zeitlicher Ablauf der Budgeterstellung... 59 D. Bestandteile des Budgets... 60 1. Leistungsbudget... 60 2. Finanzplan... 65 3. Planbilanz... 68 E.

Inhaltsverzeichnis I. Unternehmensplanung und Unternehmensführung... 13 A. Das betriebliche Planungssystem... 16 1. Der Aufbau des Planungssystems (Elemente und Struktur)... 17 a) Der Planungsprozess...

Inhaltsverzeichnis I. Unternehmensplanung und Unternehmensführung... 13 A. Das betriebliche Planungssystem... 16 1. Der Aufbau des Planungssystems (Elemente und Struktur)... 17 a) Der Planungsprozess...

Lösung Finanz- und Rechnungswesen Serie 1

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS: DIE LÖSUNGEN

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS: DIE LÖSUNGEN

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Finanzierung: Übungsserie I

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Integrierte Bilanzplanung

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Kapital gesucht! Wege zur KMU-Finanzierung

Kapital gesucht! Wege zur KMU-Finanzierung Wege zur KMU-Finanzierung 2 KMU-Finanzierung Mannhart & Fehr Treuhand AG, Julien Carrard, Dipl. Treuhandexperte, Betriebsökonom FH Wege zur KMU-Finanzierung Ziele

Kapital gesucht! Wege zur KMU-Finanzierung Wege zur KMU-Finanzierung 2 KMU-Finanzierung Mannhart & Fehr Treuhand AG, Julien Carrard, Dipl. Treuhandexperte, Betriebsökonom FH Wege zur KMU-Finanzierung Ziele

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Lösung Finanz- und Rechnungswesen Serie 3

Lösung Finanz- und Serie 3 Prüfungsdauer 80 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS:

Lösung Finanz- und Serie 3 Prüfungsdauer 80 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS:

Betriebswirtschaftliches Rechnungswesen. Modul BWR2, Teil 1 Semester FS 2008 Klassen UI07b/c Woche 5 17.03.2008 Thema Mittelflussrechnung

Betriebswirtschaftliches Rechnungswesen Modul BWR2, Teil 1 Semester FS 2008 Klassen UI07b/c Woche 5 17.03.2008 Thema Mittelflussrechnung Allgemeine Bemerkungen zur Mittelflussrechnung Die Mittelflussrechnung

Betriebswirtschaftliches Rechnungswesen Modul BWR2, Teil 1 Semester FS 2008 Klassen UI07b/c Woche 5 17.03.2008 Thema Mittelflussrechnung Allgemeine Bemerkungen zur Mittelflussrechnung Die Mittelflussrechnung

3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Fachakademie M U S T E R - K L A U S U R Rechnungswesen - BWL

Fachakademie M U S T E R - K L A U S U R Rechnungswesen - BWL Ref. Betr.oec. Michael Morscher MCM WIFI 2015 Name:... Viel Erfolg... MUSTER Ref. Betr.oec. Michael Morscher MCM Seite 1-17 I. Teil Rechnungswesen:

Fachakademie M U S T E R - K L A U S U R Rechnungswesen - BWL Ref. Betr.oec. Michael Morscher MCM WIFI 2015 Name:... Viel Erfolg... MUSTER Ref. Betr.oec. Michael Morscher MCM Seite 1-17 I. Teil Rechnungswesen:

BILANZPRÄSENTATION 2010

BILANZPRÄSENTATION 21 Mustermandant Anton W.A. Holzer Steuerberater Erfolgsrechnung Rohertrag 2. 1.8 1.823 1.699 Werte in 1. Euro 1.6 1.4 1.329 1.58 1.435 1.2 1.135 1. 8 6 4 2 194 243 264 Betriebsleistung

BILANZPRÄSENTATION 21 Mustermandant Anton W.A. Holzer Steuerberater Erfolgsrechnung Rohertrag 2. 1.8 1.823 1.699 Werte in 1. Euro 1.6 1.4 1.329 1.58 1.435 1.2 1.135 1. 8 6 4 2 194 243 264 Betriebsleistung

Arbeitsunterlagen zum Modul 4. Finanzen

Arbeitsunterlagen zum Modul 4 Finanzen Visp 26.01.2001 1. Ein paar Begriffe 1.1. Kaufmännische Buchführung Als kaufmännische Buchführung wird die systematische regelmässige Aufschreibung aller Geschäftsvorfälle

Arbeitsunterlagen zum Modul 4 Finanzen Visp 26.01.2001 1. Ein paar Begriffe 1.1. Kaufmännische Buchführung Als kaufmännische Buchführung wird die systematische regelmässige Aufschreibung aller Geschäftsvorfälle

Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung

Thema Dokumentart Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.2 Finanzbedarf und Finanzplanung

Thema Dokumentart Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.2 Finanzbedarf und Finanzplanung

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement)

") Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Merke: Jahresabschluss ist Grundlage der Steuererklärung

I. Jahresabschluss 1. Bestandteile Bilanz (wertgeprüftes Schlussbilanzkonto, geprüft durch Inventar) Gewinn- und Verlustrechnung (GuV, wertgeprüftes GuV-Konto) Anhang (zusätzliche Angaben, Anlagenspiegel)

I. Jahresabschluss 1. Bestandteile Bilanz (wertgeprüftes Schlussbilanzkonto, geprüft durch Inventar) Gewinn- und Verlustrechnung (GuV, wertgeprüftes GuV-Konto) Anhang (zusätzliche Angaben, Anlagenspiegel)

CHEFKENNZAHLEN. Betriebswirtschaftliche Kennzahlen zur Führung und Steuerung von kleinen und mittleren Unternehmen (KMU)

") CHEFKENNZAHLEN Betriebswirtschaftliche Kennzahlen zur Führung und Steuerung von kleinen und mittleren Unternehmen (KMU) Dr. Walter Bornett Jänner 2011 Unternehmensziele Unternehmenswert Rentabilität: Kapitalverzinsung

CHEFKENNZAHLEN Betriebswirtschaftliche Kennzahlen zur Führung und Steuerung von kleinen und mittleren Unternehmen (KMU) Dr. Walter Bornett Jänner 2011 Unternehmensziele Unternehmenswert Rentabilität: Kapitalverzinsung

Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung

Thema Dokumentart Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.2 Finanzbedarf und Finanzplanung

Thema Dokumentart Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.2 Finanzbedarf und Finanzplanung

KURZFRISTIGE UNTERNEHMENS PLANUNG

KURZFRISTIGE UNTERNEHMENS PLANUNG Budgetierung Dr. Anton Egger Dr. Manfred Winterheller o. Univ.-Prof., Graz Universitätsassistent, Graz Ausgabe für BRD 1984 I n d u s t r i e v e r l a g P e t e r L i

KURZFRISTIGE UNTERNEHMENS PLANUNG Budgetierung Dr. Anton Egger Dr. Manfred Winterheller o. Univ.-Prof., Graz Universitätsassistent, Graz Ausgabe für BRD 1984 I n d u s t r i e v e r l a g P e t e r L i

EBC*L Europäischer Wirtschaftsführerschein

Die Wiener Volkshochschulen GmbH Volkshochschule Meidling 1120 Wien Längenfeldgasse 13 15 Tel.: +43 1 810 80 67 Fax: +43 1 810 80 67 76 110 E-mail: office.meidling@vhs.at Internet: www.meidling.vhs.at

Die Wiener Volkshochschulen GmbH Volkshochschule Meidling 1120 Wien Längenfeldgasse 13 15 Tel.: +43 1 810 80 67 Fax: +43 1 810 80 67 76 110 E-mail: office.meidling@vhs.at Internet: www.meidling.vhs.at

BILANZPRÄSENTATION 2007

BILANZPRÄSENTATION 27 Mustermandant Bilanzpräsentation Erfolgsvergleich Bilanzvergleich Cash Flow Kennzahlen Rating Unternehmenswert Branchenvergleich Management Summary Chancenrechner Erfolgsvergleich

BILANZPRÄSENTATION 27 Mustermandant Bilanzpräsentation Erfolgsvergleich Bilanzvergleich Cash Flow Kennzahlen Rating Unternehmenswert Branchenvergleich Management Summary Chancenrechner Erfolgsvergleich

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Technik des Rechnungswesens I. Buchführung

Dr. Christian Klein Lehrstuhl für Rechnungswesen und Finanzierung UNIVERSITÄT HOHENHEIM Technik des Rechnungswesens I Buchführung Übung Teil 1 Wintersemester 2006/2007 2 Aufgabenübersicht Teil 1 1. Kapitel:

Dr. Christian Klein Lehrstuhl für Rechnungswesen und Finanzierung UNIVERSITÄT HOHENHEIM Technik des Rechnungswesens I Buchführung Übung Teil 1 Wintersemester 2006/2007 2 Aufgabenübersicht Teil 1 1. Kapitel:

Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

printed by www.klv.ch Rechnungswesen Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Arbeitsblatt zur Serie 5/6 Kandidatennummer:

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Arbeitsblatt zur Serie 5/6 Kandidatennummer:

Handout: Kennzahlen. Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen:

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

Budget 2015 Ortsbürgergemeinde

Budget 2015 Ortsbürgergemeinde 1 Erläuterungen a) Allgemeines Das Budget des Forstbetriebes Homberg-Schenkenberg basiert auf der aktuellen Organisation mit den sechs Vertragsgemeinden Bözen, Effingen,

Budget 2015 Ortsbürgergemeinde 1 Erläuterungen a) Allgemeines Das Budget des Forstbetriebes Homberg-Schenkenberg basiert auf der aktuellen Organisation mit den sechs Vertragsgemeinden Bözen, Effingen,

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Modul 3 Betriebsorganisation Gewinn- und Verlustrechnung und Erfolgskennzahlen

Modul 3 Betriebsorganisation Gewinn- und Verlustrechnung und Erfolgskennzahlen Staatsprüfung 2015 DI Gerald Rothleitner, DI Hubertus Kimmel Assistenz: Kerstin Längauer & Thomas Weber 1 NATUR NÜTZEN. NATUR

Modul 3 Betriebsorganisation Gewinn- und Verlustrechnung und Erfolgskennzahlen Staatsprüfung 2015 DI Gerald Rothleitner, DI Hubertus Kimmel Assistenz: Kerstin Längauer & Thomas Weber 1 NATUR NÜTZEN. NATUR

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

Nur wer sein Ziel kennt, kann sein Ziel auch erreichen!

Warum Planung? Nur wer sein Ziel kennt, kann sein Ziel auch erreichen! S.2 Kennen Sie die Antworten? Habe ich meine Ziele erreicht? Wo sind Abweichungen aufgetreten? Welche Entwicklung meines Unternehmens

Warum Planung? Nur wer sein Ziel kennt, kann sein Ziel auch erreichen! S.2 Kennen Sie die Antworten? Habe ich meine Ziele erreicht? Wo sind Abweichungen aufgetreten? Welche Entwicklung meines Unternehmens

Controlling in kleinen und mittleren Unternehmen

---------------'- Controlling in kleinen und mittleren Unternehmen Ein Handbuch mit Auswertungen auf Basis der Finanzbuchhaltung Von Dipl.-Kfm. Christian Klett Dipl.-Kfm. StB Michael Pivernetz 4., vollständig

---------------'- Controlling in kleinen und mittleren Unternehmen Ein Handbuch mit Auswertungen auf Basis der Finanzbuchhaltung Von Dipl.-Kfm. Christian Klett Dipl.-Kfm. StB Michael Pivernetz 4., vollständig

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2007 Buchhaltung Arbeitsblätter Serie 4/4 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2007 Buchhaltung Arbeitsblätter Serie 4/4 Kandidatennummer: Name:

Stellungnahme der Finanzkommission zum Budget 2016

Finanzkommission der Gemeinde Kaiseraugst Stellungnahme der Finanzkommission zum Budget 2016 Basisunterlagen und Erläuterungen Die Erläuterungen zum Budget und teilweise die Nachweise zu den einzelnen

Finanzkommission der Gemeinde Kaiseraugst Stellungnahme der Finanzkommission zum Budget 2016 Basisunterlagen und Erläuterungen Die Erläuterungen zum Budget und teilweise die Nachweise zu den einzelnen

Eidg. Lösungsansatz K&K VF 2010 copyright by swiss marketing academy 2010

Aufgabe 1.1 Berechnen Sie den Beschäftigungsgrad der Sparte Holzspielwaren. 3 Punkte Kapazität 6 000 h = 100% genutzte Stunden 5 100 h = 85% Der Beschäftigungsgrad beträgt 85% Seite 1 von 10 Seite 2 von

Aufgabe 1.1 Berechnen Sie den Beschäftigungsgrad der Sparte Holzspielwaren. 3 Punkte Kapazität 6 000 h = 100% genutzte Stunden 5 100 h = 85% Der Beschäftigungsgrad beträgt 85% Seite 1 von 10 Seite 2 von

Unternehmensplanung Kredit, Erhöhung, Zinsen

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Erfolg (Betriebserfolg) i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)

i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)") 19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

41 Finanzwirtschaft Einordnungen

BETRIEBSWIRTSCHAFTSLEHRE I 41 Finanzwirtschaft Einordnungen 2010.12 Prof. Dr. Friedrich Wilke Finanzierung 41 Einordnungen 1 Finanzwirtschaft Aufgabenbereich der Finanzwirtschaft sind die Zahlungsströme.

BETRIEBSWIRTSCHAFTSLEHRE I 41 Finanzwirtschaft Einordnungen 2010.12 Prof. Dr. Friedrich Wilke Finanzierung 41 Einordnungen 1 Finanzwirtschaft Aufgabenbereich der Finanzwirtschaft sind die Zahlungsströme.

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

1. Wie ist die dreistufige Erfolgsrechnung aufgebaut? Warum?

Kurzvorträge Rechnungswesen 1. Wie ist die dreistufige Erfolgsrechnung aufgebaut? Warum? Die Dreistufige Erfolgsrechnung wird zur Erkennung zwischen betrieblichen, betriebsfremden, sowie ausserordentlichen

Kurzvorträge Rechnungswesen 1. Wie ist die dreistufige Erfolgsrechnung aufgebaut? Warum? Die Dreistufige Erfolgsrechnung wird zur Erkennung zwischen betrieblichen, betriebsfremden, sowie ausserordentlichen

Deckungsbeitragsrechnung Beispiel. Deckungsbeitragsrechnung Beispiel

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Lernfeld/Fach: RW - Rechnungswesen Thema: Bilanz

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Entscheidungsbericht. Periode 4. Andreas Kuntz. Christian Schwerdtfeger. Julian Crispo. Matthias Folz. Sascha Reichert

Entscheidungsbericht Periode 4 Andreas Kuntz Christian Schwerdtfeger Julian Crispo Matthias Folz Sascha Reichert Entscheidungsbericht Periode 4 Seite 2 von 10 1 FRAGEN UND AUFGABEN 1.1 STIMMTEN DIE LETZTEN

Entscheidungsbericht Periode 4 Andreas Kuntz Christian Schwerdtfeger Julian Crispo Matthias Folz Sascha Reichert Entscheidungsbericht Periode 4 Seite 2 von 10 1 FRAGEN UND AUFGABEN 1.1 STIMMTEN DIE LETZTEN

43 Finanzierungsarten

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

Kennzahlen der Rentabilität

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Leitfaden zur Erstellung eines Firmenportraits

Leitfaden zur Erstellung eines Firmenportraits Inhalt Der Aufbau eines Firmenportraits 1. Zusammenfassung 2. Eckdaten 3. Unternehmensführung 4. Produkt-/ Leistungsprogramm und Produktion 5. Markt 6. Vertrieb

Leitfaden zur Erstellung eines Firmenportraits Inhalt Der Aufbau eines Firmenportraits 1. Zusammenfassung 2. Eckdaten 3. Unternehmensführung 4. Produkt-/ Leistungsprogramm und Produktion 5. Markt 6. Vertrieb

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Kaufmännische Aspekte eines Laborbetriebs. point of competence

1 Kaufmännische Aspekte eines Laborbetriebs point of competence Vortrag LMK 2009; P. Kösterke; 2009 PHOENIX TESTLAB GmbH Revision 01 2 Themen Kurze Vorstellung Phoenix TestLab Einführung Ptlims unter Kfm.

1 Kaufmännische Aspekte eines Laborbetriebs point of competence Vortrag LMK 2009; P. Kösterke; 2009 PHOENIX TESTLAB GmbH Revision 01 2 Themen Kurze Vorstellung Phoenix TestLab Einführung Ptlims unter Kfm.

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

Kursprogramm 2016. Schulungen speziell für

Kursprogramm 2016 Schulungen speziell für i_mmob8.5 - Einführung Mietzins-Änderungen Erstellung Mietverträge / Korrespondenzen Grundfunktionen der Buchhaltung Kreditorenbuchhaltung Nebenkostenabrechnung

Kursprogramm 2016 Schulungen speziell für i_mmob8.5 - Einführung Mietzins-Änderungen Erstellung Mietverträge / Korrespondenzen Grundfunktionen der Buchhaltung Kreditorenbuchhaltung Nebenkostenabrechnung

Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Inhaltsverzeichnis. a. Standorte...3 1. Finanzbuchhaltung... 4. b. Impressum... 20. i. Bilanzen lesen und verstehen... 4

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Bilanzen lesen und verstehen... 6 iii. Buchhaltung für Einsteiger...8 iv. Buchhaltung für Einsteiger...

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Bilanzen lesen und verstehen... 6 iii. Buchhaltung für Einsteiger...8 iv. Buchhaltung für Einsteiger...

Repetitorium Rechnungswesen

nachhilfe prüfungsvorbereitung lernberatung lern kolleg wissen ist machbar Repetitorium Rechnungswesen Theorie Übungen Aufgaben Lernkolleg 2. Auflage 2012 Alle Rechte vorbehalten. Das Reproduzieren in

nachhilfe prüfungsvorbereitung lernberatung lern kolleg wissen ist machbar Repetitorium Rechnungswesen Theorie Übungen Aufgaben Lernkolleg 2. Auflage 2012 Alle Rechte vorbehalten. Das Reproduzieren in

Übungsaufgaben zum Lerntransfer Controlling

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Kosten-Leistungsrechnung Rechenweg Optimales Produktionsprogramm

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

GUARDEAN CM Trend Monitor 2012. Die Ergebnisse im Überblick

2012 Die Ergebnisse im Überblick Unternehmen müssen heutzutage mit Kennzahlen und Frühwarnsystemen arbeiten, um Risiken frühzeitig zu erkennen und ihr Geschäft erfolgreich zu steuern. Hier bietet sich

2012 Die Ergebnisse im Überblick Unternehmen müssen heutzutage mit Kennzahlen und Frühwarnsystemen arbeiten, um Risiken frühzeitig zu erkennen und ihr Geschäft erfolgreich zu steuern. Hier bietet sich

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Wirtschaftsschule Bohlscheid Hansaring 63-67 50670 Köln Lehrgang: Handelsfachwirte

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de. Kontrolle ist besser

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de Kontrolle ist besser Kanzleivorstellung Erste zertifizierte Steuerkanzlei in Mittelhessen Experte für qualifizierte Buchführung Elektronische

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de Kontrolle ist besser Kanzleivorstellung Erste zertifizierte Steuerkanzlei in Mittelhessen Experte für qualifizierte Buchführung Elektronische

Investition und Finanzierung. Investition Teil 1

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Investition und Finanzierung Investition Teil 1 Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks,

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Investition und Finanzierung Investition Teil 1 Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks,

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Abgleich der Soll- bzw. Buchbestände der Finanzbuchhaltung mit den Ist- Beständen der körperlichen und buchmäßigen Inventur

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Inhaltsverzeichnis. Teil 1. Abkürzungen Dank Vorwort Einleitung 1. Führung und Betriebswirtschaft im KMU 5 XI XII XIII

Inhaltsverzeichnis V Inhaltsverzeichnis Abkürzungen Dank Vorwort Einleitung 1 Teil 1 Führung und Betriebswirtschaft im KMU 5 1.1 Einleitung zu Teil 1 Alles vereinfachen? Auf was lasse ich mich da ein?

Inhaltsverzeichnis V Inhaltsverzeichnis Abkürzungen Dank Vorwort Einleitung 1 Teil 1 Führung und Betriebswirtschaft im KMU 5 1.1 Einleitung zu Teil 1 Alles vereinfachen? Auf was lasse ich mich da ein?

Walter Schneeberger, Hermann Peyerl (Hg.) Betriebswirtschaftslehre für Agrarökonomen

Betriebswirtschaftslehre für Agrarökonomen") Walter Schneeberger, Hermann Peyerl (Hg.) Betriebswirtschaftslehre für Agrarökonomen Inhaltsverzeichnis 1 Einführung...11 1.1 Erfahrungsobjekt der Betriebswirtschaftslehre...11 1.2 Erkenntnisobjekt der

Walter Schneeberger, Hermann Peyerl (Hg.) Betriebswirtschaftslehre für Agrarökonomen Inhaltsverzeichnis 1 Einführung...11 1.1 Erfahrungsobjekt der Betriebswirtschaftslehre...11 1.2 Erkenntnisobjekt der

Mittelflussrechnung. Mittelflussrechnung. Geldflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s.

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

degewo Forderungsmanagement GmbH, Berlin Lagebericht

degewo Forderungsmanagement GmbH, Berlin Lagebericht 1. Geschäftsverlauf Die Gesellschaft übt die Forderungsverfolgung und Mietschuldnerberatung für die Unternehmen des degewo-konzerns und Dritte aus.

degewo Forderungsmanagement GmbH, Berlin Lagebericht 1. Geschäftsverlauf Die Gesellschaft übt die Forderungsverfolgung und Mietschuldnerberatung für die Unternehmen des degewo-konzerns und Dritte aus.

AbaWeb-Treuhand. Angebotsübersicht

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu Vorerfassung 2. Fibu komplett 3. Lohn Vorerfassung 4. Lohn Abrechnung 5. Lohn komplett 6. Finanzpaket 1 7. Finanzpaket 2 8. Preisliste 1. Fibu

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu Vorerfassung 2. Fibu komplett 3. Lohn Vorerfassung 4. Lohn Abrechnung 5. Lohn komplett 6. Finanzpaket 1 7. Finanzpaket 2 8. Preisliste 1. Fibu

Energieeffizienz. Ergebnisse einer repräsentativen Telefonbefragung bei 400 B2B-Finanzentscheidern

Energieeffizienz Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern Zusammenfassung der Ergebnisse: Energieeffizienz Bedeutung des Themas Energieeffizienz : In 75% der ist

Energieeffizienz Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern Zusammenfassung der Ergebnisse: Energieeffizienz Bedeutung des Themas Energieeffizienz : In 75% der ist

Periodengerechte Abgrenzungen

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

3.1 Finanzielle Ziele 1. 3.1 Finanzielle Ziele S. 67. Welche vier finanziellen Zielsetzungen muss eine Unternehmung berücksichtigen?

3.1 Finanzielle Ziele 1 3.1 Finanzielle Ziele S. 67 Welche vier finanziellen Zielsetzungen muss eine Unternehmung berücksichtigen? Zahlungsbereitschaft Gewinn und Rentabilität Kapitalbedarf Finanzielle

3.1 Finanzielle Ziele 1 3.1 Finanzielle Ziele S. 67 Welche vier finanziellen Zielsetzungen muss eine Unternehmung berücksichtigen? Zahlungsbereitschaft Gewinn und Rentabilität Kapitalbedarf Finanzielle

BWL für HR-Spezialisten

HCAcademy Excellence in Human Capital Manage Weiterbildungskurs BWL für HR-Spezialisten Damit Sie die Sprache des Managements sprechen Inhalt Weshalb Sie diesen Kurs besuchen sollten S. 3 Kursübersicht

HCAcademy Excellence in Human Capital Manage Weiterbildungskurs BWL für HR-Spezialisten Damit Sie die Sprache des Managements sprechen Inhalt Weshalb Sie diesen Kurs besuchen sollten S. 3 Kursübersicht

Unternehmensplanung Jahresbudget 2012 / 2013

Unternehmensplanung Jahresbudget 2012 / 2013 Muster GmbH Aschauer & Rachbauer OG Steuerberatungsgesellschaft Hochstraße 1 A-4060 Leonding Tel.: +43 (732) 672 492 April 2012 Fax: +43 (732) 676 510 Mag.

Unternehmensplanung Jahresbudget 2012 / 2013 Muster GmbH Aschauer & Rachbauer OG Steuerberatungsgesellschaft Hochstraße 1 A-4060 Leonding Tel.: +43 (732) 672 492 April 2012 Fax: +43 (732) 676 510 Mag.

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00% 119,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Jahreshauptversammlung

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Businessplan Checkliste

Businessplan Checkliste Ein Businessplan ist ein schriftliches Dokument, welches das Konzept eines neu zu gründenden Unternehmens beschreibt. (Quelle: Deutsche Startups) Der Businessplan stellt einen Fahrplan

Businessplan Checkliste Ein Businessplan ist ein schriftliches Dokument, welches das Konzept eines neu zu gründenden Unternehmens beschreibt. (Quelle: Deutsche Startups) Der Businessplan stellt einen Fahrplan

Diagnose Mittelstand 2013 Die mittelständischen Unternehmen Wachstumsmotor für Deutschland und Europa

S Finanzgruppe Deutscher Sparkassen- und Giroverband Diagnose 2013 Die mittelständischen Unternehmen Wachstumsmotor für Deutschland und Europa Definition des es In der Diagnose wird für den (KMU) die quantitative

S Finanzgruppe Deutscher Sparkassen- und Giroverband Diagnose 2013 Die mittelständischen Unternehmen Wachstumsmotor für Deutschland und Europa Definition des es In der Diagnose wird für den (KMU) die quantitative

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Unternehmensbewertung: Fallstudie Hug AG

Thema Dokumentart Unternehmensbewertung: Fallstudie Hug AG Ausgangslage Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 4 Unternehmensbewertung Unternehmensbewertung:

Thema Dokumentart Unternehmensbewertung: Fallstudie Hug AG Ausgangslage Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 4 Unternehmensbewertung Unternehmensbewertung:

Betriebswirtschaft Theorie

Betriebswirtschaft Gewerbeschule Sursee Informatikerlehre 1. und 2. Lehrjahr Letzte Anpassung: 01.06.99 Betriebswirtschaft Seite 2 von 13 Inhaltsverzeichnis 1. Zahlungsfähigkeit... 3 1.1. Erste Liquiditäts-

Betriebswirtschaft Gewerbeschule Sursee Informatikerlehre 1. und 2. Lehrjahr Letzte Anpassung: 01.06.99 Betriebswirtschaft Seite 2 von 13 Inhaltsverzeichnis 1. Zahlungsfähigkeit... 3 1.1. Erste Liquiditäts-

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 1. Tag

1. Aufgabe Das betriebliche Rechnungswesen wird in vier Teilbereiche gegliedert. Nennen Sie die vier Teilbereiche und gliedern Sie diese in intern und extern. 2. Aufgabe Zu den Grundsätzen ordnungsgemäßer

1. Aufgabe Das betriebliche Rechnungswesen wird in vier Teilbereiche gegliedert. Nennen Sie die vier Teilbereiche und gliedern Sie diese in intern und extern. 2. Aufgabe Zu den Grundsätzen ordnungsgemäßer

Regelungen für die bilanzielle Zuordnung von Leasingverhältnissen zum Leasinggeber und zum Leasingnehmer

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards