EUROPÄISCHE KOMMISSION

|

|

|

- Calvin Bachmeier

- vor 8 Jahren

- Abrufe

Transkript

1 EUROPÄISCHE KOMMISSION Brüssel, den K(2011)9019 endgültig Betrifft: Beihilfesache SA (2011/N) - Österreich Neue Methode Österreichs zur Berechnung des Beihilfeelements von Haftungen für die Tourismus- und Freizeitwirtschaft 2012 und 2013 Sehr geehrter Herr Bundesminister, 1. VERFAHREN (1) Mit vom 1. März 2011 (SANI 5590) meldete Österreich bei der Kommission vorab seine Absicht an, eine bestehende Methode zur Berechnung des Beihilfeelements staatlicher Haftungen zu ersetzen. (2) Am 14. Juli 2011 meldete Österreich die oben genannte Methode zur Berechnung des Beihilfeelements staatlicher Haftungen (SA.32642) offiziell an; die Anmeldung ging bei der Kommission am selben Tag ein. (3) Mit Schreiben vom 13. September 2011 (2011/096812) forderte die Kommission zusätzliche Informationen an, die von Österreich mit Schreiben vom 11. Oktober 2011 (2011/108657) übermittelt wurden. 2. BESCHREIBUNG DER MASSNAHME 2.1. Ziel der Maßnahme (4) Österreich hat eine neue Methode zur Berechnung des Beihilfeelements staatlicher Haftungen für die Tourismuswirtschaft (im Folgenden: Methode oder neue Methode ) angemeldet, mit der eine bestehende Methode (im Folgenden: bestehende Methode ) ersetzt werden soll, die mit der Entscheidung der Kommission vom 13. Juli 2009 in der Sache N 179/2008 (SA.24868) 1 1 ABl. C 96 vom , S. 5. Dr. Michael SPINDELEGGER Bundesminister für europäische und internationale Angelegenheiten Minoritenplatz 8 A Wien Commission européenne, B-1049 Bruxelles Belgique Europese Commissie, B-1049 Brussel België Telefon: (0)

meldete Österreich bei der Kommission vorab seine Absicht an, eine bestehende Methode zur Berechnung des Beihilfeelements staatlicher Haftungen zu ersetzen. (2) Am 14.")

2 genehmigt und mit der Entscheidung vom 19. Januar 2011 (SA.32073) 2 bis Ende 2011 verlängert worden war Anwendungsbereich der Methode (5) Österreich beabsichtigt, die neue Methode im Sinne von Artikel 2 Absatz 2 der Verordnung Nr. 1628/2006 der Kommission vom 24. Oktober 2006 über die Anwendung der Artikel 87 und 88 EG-Vertrag auf regionale Investitionsbeihilfen der Mitgliedstaaten 3 zur Berechnung des Beihilfeelements staatlicher Haftungen einzusetzen. Diese Bestimmung wurde mit Wirkung vom 29. August 2008 ersetzt durch die Verordnung (EG) Nr. 800/2008 der Kommission vom 6. August 2008 zur Erklärung der Vereinbarkeit bestimmter Gruppen von Beihilfen mit dem Gemeinsamen Markt in Anwendung der Artikel 87 und 88 EG-Vertrag 4 (im Folgenden allgemeine Gruppenfreistellungsverordnung oder AGVO ). (6) Nach der AGVO kann die in Garantieregelungen enthaltene Beihilfe im Sinne der vorstehend genannten Verordnung (EG) Nr. 800/2008 der Kommission als transparent betrachtet werden, wenn die Methode zur Berechnung des Bruttosubventionsäquivalents bei der Kommission angemeldet und von dieser genehmigt wurde. (7) Österreich beabsichtigt, die neue Methode auch auf Haftungen anzuwenden, die unter die De-minimis-Regel fallen. Laut Verordnung (EG) Nr. 1998/2006 der Kommission vom 15. Dezember 2006 über die Anwendung der Artikel 87 und 88 EG-Vertrag auf De-minimis Beihilfen 5 (im Folgenden: De-minimis- Verordnung ) dürfen die Mitgliedstaaten anhand einer Methode ermitteln, ob die in einer Bürgschaft enthaltene Beihilfe unter der De-minimis-Obergrenze liegt, wenn diese auf der Grundlage einer Kommissionsverordnung im Bereich staatlicher Beihilfen angemeldet und von der Kommission genehmigt wurde und die genehmigte Methode ausdrücklich auf die Art der Bürgschaft und die Art der zugrunde liegenden Transaktionen im Zusammenhang mit der Anwendung der De-minimis-Verordnung Bezug nimmt. (8) Die neue Methode soll am 1. Januar 2012 in Kraft treten und ist bis zum 31. Dezember 2013 befristet Die Bürgschaftseinrichtung (9) Die neue Methode wird von der Österreichischen Hotel- und Tourismusbank GmbH (im Folgenden ÖHT ) angewendet. Die ÖHT ist eine Spezialbank zur Finanzierung und Förderung von Investitionen in der österreichischen Tourismuswirtschaft. Eigentümer der ÖHT sind die drei größten Bankinstitute Österreichs 6. Die ÖHT übt ihre Tätigkeiten zur Förderung des Tourismus im Auftrag des Bundesministeriums für Wirtschaft und Arbeit aus. Die ÖHT erhält eine staatliche Rückhaftung für erlittene Haftungsausfälle ABl. C 96 vom , S. 3. ABl. L 302 vom , S. 29. ABl. L 214 vom , S. 3. ABl. L 379 vom , S. 5. Bank Austria Creditanstalt AG, Raiffeisen ÖHT Beteiligungs GmbH, Erste Bank der oesterreichischen Sparkassen AG. 2

Nr. 800/2008 der Kommission vom 6.")

3 (10) Bürgschaftsbanken, die mit der ÖHT auf Länderebene zusammenarbeiten und mit denen eine regelmäßige Geschäftsbeziehung besteht 7, können die Methode für die Tourismuswirtschaft ebenfalls anwenden Die zugrunde liegende Transaktion (11) Die Methode gilt für Haftungen für Erstinvestitionskredite. Die Laufzeit der Haftung ist auf die Laufzeit des betreffenden Kredits beschränkt, die normalerweise zwischen 10 und 16 Jahren beträgt. Die Rechtsgrundlage beschränkt diese Dauer auf höchstens 20 Jahre Empfänger (12) Österreich hat erläutert, dass die Methode auf kleine und mittlere Unternehmen (KMU) sowie Start-Up-Unternehmen und neugegründete Projektgesellschaften, die als KMU einzustufen sind 8, Anwendung findet. (13) Die Methode gilt nicht für Unternehmen in Schwierigkeiten im Sinne der Leitlinien für staatliche Beihilfen zur Rettung und Umstrukturierung von Unternehmen in Schwierigkeiten 9. (14) Die angemeldete Methode gilt nur für Unternehmen der Tourismuswirtschaft Deckungsquote für die zugrunde liegende Transaktion (15) Die für die Berechnungsmethode in Frage kommende Haftung darf höchstens 80 % der zugrunde liegenden finanziellen Verpflichtung betragen Grundlagen der Berechnungsmethode (16) Die Methode stützt sich auf ein eigens berechnetes theoretisches marktübliches Entgelt, das mit dem tatsächlich in Rechnung gestellten Entgelt verglichen wird, damit so das Beihilfeäquivalent der Haftung ermittelt werden kann. Das theoretische marktübliche Haftungsentgelt wird anhand folgender Elemente ermittelt: Ausfallwahrscheinlichkeit 11 kombiniert mit der Wahrscheinlichkeit eines Insolvenzantrags, erwartete Einbringung, Verwaltungskosten in Verbindung mit Risikobewertung, Risikomonitoring und Risikomanagement sowie Vergütung des adäquaten Kapitals Wie etwa mit NÖBEG (Niederösterreich), Bürgschaftsbank Salzburg GesmbH (Salzburg) oder OÖKGG (Oberösterreich). Siehe die Empfehlung der Kommission vom 6. Mai 2003 betreffend die Definition der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen (bekannt gegeben unter Aktenzeichen K(2003) 1422) (ABl. L 124 vom , S. 36). ABl. C 244 vom , S. 2. NACE-Codes 49, 55, 56, 59, 68, 71, 77, 79, 85, 92, 93 und 96. Von einem Ausfall ist auszugehen, wenn eine Zahlung 90 Tage nach dem ursprünglichen Fälligkeitstermin nicht erfolgt ist. Die Verzögerung muss erheblich sein (d. h. mindestens 2,5 % der ausstehenden Zahlungen und mehr als 250 EUR betragen), und der Kreditnehmer darf nie zuvor eine solche Zahlungsverzögerung verursacht haben (d. h. erster Ausfall). 3

4 Ausfallwahrscheinlichkeit (PD) (17) Die Ausfallwahrscheinlichkeit wird für jeden Haftungsnehmer (d. h. den Kreditnehmer) durch ein Ratingverfahren ermittelt. Ratingmodell (18) Das von Österreich vorgeschlagene Ratingmodell wurde von der ÖHT in Zusammenarbeit mit dem Statistikexperten Professor Alex Stomper vom Massachusetts Institute of Technology (USA) entwickelt. (19) Die Kreditrisikoanalyse beruht auf internen empirischen Daten der ÖHT. Diese Daten werden zur Erarbeitung eines Modells für die Quantifizierung der Gefahr einer formellen Insolvenz im bedingten Sinne eingesetzt, d. h. zur Errechnung der Wahrscheinlichkeit eines Insolvenzantrags des Kreditnehmers aufgrund der Tatsache, dass der Kreditnehmer seiner Zahlungsverpflichtung nicht nachgekommen ist. (20) Da die ÖHT nur eine relativ geringe Anzahl Kreditnehmer hat, werden im Modell nur sieben Ratingklassen verwendet, für die die Ausfallwahrscheinlichkeit der Kreditnehmer jeweils mit ihrer Unter- bzw. Obergrenze angegeben wird (siehe Tabelle 1). Nach der Methode sind nur Unternehmen der ersten sechs Ratingklassen (mit der Wahrscheinlichkeit eines Zahlungsausfalls von bis zu 13,50 %) förderfähig. Wie empirische Daten zeigen, entspricht die Ratingklasse 6 der Klassifikation der ÖHT der Ratingklasse B- der Klassifikation von Standard&Poors (S&P), auch wenn sie auf einer anderen Vorgehensweise beruht (siehe Anhang I). Tabelle 1: Die Ratingklassen Ratingklasse Untergrenze Obergrenze 1-4,1 % 2 4,1 % 5,3 % 3 5,3 % 6,3 % 4 6,3 % 7,6 % 5 7,6 % 9,6 % 6 9,6 % 13,5 % 7 13,5 % - (21) Wie das bestehende Modell wird das Ratingmodell außerdem durch qualitative Kriterien ergänzt. Die qualitativen Kriterien können jedoch die auf der Grundlage des quantitativen Modells vorgenommene Beurteilung nur um eine Ratingklasse nach oben oder unten verschieben Der sich aus der qualitativen Bewertung ergebende Wert muss zwischen der unteren PD und dem Durchschnitt liegen, damit es zu einer Höherstufung um eine Klasse, und zwischen Durchschnitt und oberer PD liegen, damit es zu einer Herunterstufung um eine Klasse kommt. Andernfalls wird die Bewertung nicht geändert. 4

5 (22) Zur Errechnung der erwarteten Verluste, die mit dem Kreditrisiko in der österreichischen Tourismuswirtschaft verbunden sind, kombiniert das Modell daher i) die Vorhersagen des Kreditrisikomodells im Hinblick auf Ausfälle anhand des Zahlungsverzugs, ii) Daten zu Ausfallquoten anhand von Insolvenzanträgen von Unternehmen der österreichischen Hotellerie und iii) Daten zu den erwarteten Verlusten, die Kreditnehmern bei der Insolvenz von Unternehmen der österreichischen Hotellerie entstanden sind (siehe Anhang 2). Die erwarteten Verluste werden auf der Ebene der Kreditnehmer anhand folgender Formel geschätzt: E = PD * E [Verlust/Insolvenz], wobei PD die Wahrscheinlichkeit der Einreichung eines Insolvenzantrags bezeichnet. (23) Wie die empirischen Daten zeigen, beträgt die unbedingte Insolvenzquote für die Tourismuswirtschaft Österreichs 0,3 % 13. Zur Errechnung des Insolvenzrisikos im bedingten Sinne, d. h. des Risikos des Insolvenzantrags eines Kreditnehmers bedingt dadurch, dass der Kreditnehmer eine Zahlungsfrist um mindestens 90 Tage überschritten hat, wird die unbedingte Insolvenzquote durch die Wahrscheinlichkeit geteilt, mit der ein Kreditnehmer eine Zahlung nicht leistet. Diese Wahrscheinlichkeit beträgt durchschnittlich 8,3 %. Bei Überschreitung einer Zahlungsfrist reicht ein Kreditnehmer daher mit einer Wahrscheinlichkeit von q = 0,3 %/8,3 % = 3,6 % einen Insolvenzantrag ein. Mehrjahresausfallwahrscheinlichkeiten (24) Da ein Ausfall mehrere Jahre nach der Gewährung einer Haftung erfolgen kann, ist es ebenfalls notwendig, die Mehrjahresausfallwahrscheinlichkeit für die gesamte Laufzeit der Haftung zu schätzen. (25) Die Mehrjahresausfallwahrscheinlichkeiten basieren auf der von der ÖHT in den Jahren beobachteten Ausfallverteilung nach Bestandsjahren. Folgende Verteilung auf die jeweiligen Jahre war festzustellen: Tabelle 2: Ausfall von Haftungen nach Bestandsjahren Jahr % 15,8 % 15,8 % 15,8 % 18,4 % 5,3 % 7,9 % 7,9 % 2,6 % 10,5 % 0 % 0 % (26) Die oben angegebene Verteilung zeigt, dass das Haftungsausfallrisiko in den ersten vier Jahren besonders hoch ist. Ab dem zehnten Jahr waren keine Ausfälle mehr festzustellen. (27) Wie bei der bestehenden Methode wird die Entwicklung der Mehrjahresausfallwahrscheinlichkeit bei der Berechnung des Bruttosubventionsäquivalents einer Haftung ungeachtet der Ratingklasse in Form eines Risikozuschlags auf die Ausfallwahrscheinlichkeit berücksichtigt. Im Ergebnis wird die festgesetzte Ausfallwahrscheinlichkeit zu einer risikogewichteten Ausfallwahrscheinlichkeit (siehe Anlage 3). Ausfallwahrscheinlichkeit von Start-Up-Unternehmen und Projekt- gesellschaften (28) Da für Start-Up-Unternehmen keine umfassenden verlässlichen Daten vorliegen, ist die Ausfallwahrscheinlichkeit in diesen Fällen auf der Grundlage qualitativer 13 p = 33/11089 = 0,3 %. 5

6 Kriterien 14 im Rahmen der Projektprüfung zu beurteilen. Als Untergrenze für jedes Jahr der Haftungslaufzeit wird eine Ausfallwahrscheinlichkeit von 3,8 % herangezogen. (29) Dasselbe Verfahren wie bei Start-Up-Unternehmen wird auch bei neugegründeten Projektgesellschaften (die als KMU zu betrachten sind) angewandt, da ein Rating auf der Grundlage früherer Daten nicht möglich ist. Auch hier wird als Untergrenze für jedes Jahr der Haftungslaufzeit eine Ausfallwahrscheinlichkeit von 3,8 % herangezogen Einbringungsquote (Recovery Rate) (30) Die Ausfallwahrscheinlichkeiten geben an, wie hoch die Wahrscheinlichkeit ist, dass ein bestimmtes Unternehmen ausfällt und der Kreditgeber die Haftung in Anspruch nimmt. Wenn es zu einem solchen Ausfall kommt und die Haftung in Anspruch genommen wird, beläuft sich die Zahlung des Haftenden an den Kreditgeber jedoch für gewöhnlich nicht auf die volle Höhe der Haftung. (31) Österreich bestätigt, dass die neue Methode im ungünstigsten Fall angewandt wird, in dem von unbesicherten Darlehen ausgegangen wird. Dies kommt in dem Modell mit einem bedingten erwarteten Verlust von 89 % eines unbesicherten Darlehens zum Ausdruck Verwaltungskosten (32) Für die Berechnung werden laufende Verwaltungskosten in Höhe von 0,7 % (des insgesamt ausstehenden Haftungsbetrags) angesetzt Vergütung des Kapitalbetrags (33) Für die fiktive Vergütung des Kapitalbetrags wurde eine Risikoprämie von 400 Basispunkten angesetzt. Der angenommene unterlegte Kapitalbetrag, für den eine Vergütung zu zahlen ist, wird mit 8 % des ausstehenden Haftungsbetrags festgesetzt Tatsächliches Haftungsentgelt (34) Zur Ermittlung des Beihilfeelements der Haftung wird das hypothetische Entgelt mit dem tatsächlich in Rechnung gestellten Entgelt verglichen. (35) Zusätzlich zu dem Haftungsentgelt zahlen die Begünstigen außerdem eine einmalige Bearbeitungsgebühr, die ebenfalls in die Berechnungen einfließt Berechnung des Beihilfeelements (36) Der Tilgungsplan für einen Kredit ist bei der Berechnung des Beihilfeelements ein wichtiger Aspekt, denn er gibt während der gesamten Laufzeit des verbürgten Kredits zu Beginn eines jeden Jahres Aufschluss über die Höhe des Risikos (d. h. über den ausstehenden Haftungsbetrag) Wie etwa Gründungsplan, Unternehmensplan, Markteinschätzung, Eigenkapitalausstattung usw. Die Einbringungsquote für unbesicherte Darlehen wird auf der Grundlage früherer Daten der ÖHT über Ausfälle von 1999 bis 2009 berechnet. Da Unternehmensfortführungen mit 44 % aller Insolvenzfälle zu Buche schlagen und Liquidationsverfahren mit 56 %, wird der bedingte erwartete Verlust wie folgt berechnet: E [Verlust/Insolvenz] = 0,44*(1-0,2) + 0,56*(1-0,04) = 0,89 6

(30) Die Ausfallwahrscheinlichkeiten geben an, wie hoch die Wahrscheinlichkeit ist, dass ein bestimmtes Unternehmen ausfällt und der Kreditgeber die Haftung in")

7 (37) Auf der Grundlage des Tilgungsplans kann für jedes Jahr das marktübliche Entgelt ermittelt werden, das gezahlt werden sollte, und mit dem Entgelt verglichen werden, das (einschließlich Bearbeitungsgebühr) tatsächlich gezahlt wurde. Die entsprechenden jährlichen Differenzen sind dann auf den Zeitpunkt der Haftungsübernahme abzuzinsen und anschließend zu addieren, um das Beihilfeelement zu ermitteln. (38) Die Berechnung verläuft wie folgt: Zunächst werden anhand des Ratingmodells die Ratingklasse des begünstigen Unternehmens, die einer bestimmten Einjahresausfallwahrscheinlichkeit entspricht, sowie eine Reihe von Mehrjahresausfallwahrscheinlichkeiten für die darauf folgenden Jahre ermittelt. (39) Der ausstehende Haftungsbetrag zu Beginn eines jeden Jahres wird dann mit der Ausfallwahrscheinlichkeit des jeweiligen Jahres multipliziert. Durch die Multiplikation mit (1 minus Einbringungsquote) ergibt sich der erwartete Verlust für jedes Jahr. (40) Aus der Addition der zugrunde gelegten Verwaltungskosten, der Vergütung des Kapitalbetrags für das betreffende Jahr und des erwarteten Verlusts ergibt sich die Höhe des theoretischen marktüblichen Haftungsentgelts. Von diesem Betrag wird das im betreffenden Jahr tatsächlich in Rechnung zu stellende Entgelt (einschließlich Bearbeitungsgebühr) abgezogen und ergibt dann das Subventionsäquivalent für das betreffende Jahr. (41) Zuletzt werden die so errechneten Beträge auf den Zeitpunkt der Haftungseinräumung mit dem für Österreich gültigen Referenzzinssatz abgezinst 16. Aus der Summe dieser jährlichen Beträge ergibt sich das Gesamtsubventionsäquivalent (Beihilfeelement) der Haftung Überwachung (42) Österreich hat zugesagt, der Kommission nach Abschnitt 6 der Mitteilung der Kommission über die Anwendung der Artikel 87 und 88 des EG-Vertrags auf staatliche Beihilfen in Form von Haftungsverpflichtungen und Bürgschaften (im Folgenden Garantiemitteilung ) 17 Jahresberichte über die Anwendung der Methode vorzulegen. 3. PRÜFUNG DER ANGEMELDETEN MAßNAHME 3.1. Rechtmäßigkeit der Maßnahme (43) Österreich hat die neue Maßnahme vor der Durchführung angemeldet und ist somit seinen Verpflichtungen aus Artikel 108 Absatz 3 AEUV nachgekommen Vereinbarkeit der Methode mit dem Binnenmarkt (44) Die Anmeldung betrifft eine Methode zur Berechnung des Beihilfeelements staatlicher Haftungen. Daher bezieht sich die in dieser Entscheidung dargelegte Würdigung nur auf diese Methode Unter Zugrundelegung der Referenzsätze nach der Mitteilung der Kommission über die Änderung der Methode zur Festsetzung der Referenz- und Abzinsungssätze (ABl. C 14 vom , S. 6). ABl. C 155 vom , S

Die Berechnung verläuft wie folgt: Zunächst werden anhand des Ratingmodells die Ratingklasse des begünstigen Unternehmens, die einer bestimmten Einjahresausfallwahrscheinlichkeit entspricht,")

8 (45) Die Kommission hat die Vereinbarkeit der neuen Methode mit dem Binnenmarkt im Einklang mit Erwägungsgrund 21 der Verordnung (EG) Nr. 800/2008 bewertet, in dem es heißt, die Bewertung der Berechnungsmethode durch die Kommission erfolge nach der Garantiemitteilung. (46) Abschnitt 4.1 der Garantiemitteilung bestimmt Folgendes: (i) (ii) Grundsätzlich entspricht das Beihilfeelement der Differenz zwischen dem marktüblichen Entgelt für die einzeln oder im Rahmen einer Regelung gewährte Bürgschaft und dem tatsächlich gezahlten Entgelt für diese Maßnahme. Die entsprechenden jährlichen Bar-Subventionsäquivalente sind mit Hilfe des Referenzsatzes auf ihren Gegenwartswert abzuzinsen und dann zu addieren, um das Gesamtsubventionsäquivalent zu ermitteln. (iii) Bei der Berechnung des Beihilfeelements einer Bürgschaft trägt die Kommission den folgenden Aspekten besonders Rechnung: bei Garantieregelungen, ob die Förderkriterien der Regelung den Ausschluss von Unternehmen in Schwierigkeiten vorsehen ob der Umfang jeder Garantie zum Zeitpunkt ihrer Übernahme ermittelt werden kann ob die Garantie mehr als 80 % jedes ausstehenden Kreditbetrags oder jeder sonstigen ausstehenden finanziellen Verpflichtung deckt ob die besonderen Merkmale der Garantie und des Kredits (oder der sonstigen finanziellen Verpflichtung) bei der Ermittlung der marktüblichen Garantieprämie, die mit der tatsächlich gezahlten Prämie verglichen wird, um das Beihilfeelement zu berechnen, berücksichtigt wurden. (47) Gemäß Abschnitt 4.4 der Garantiemitteilung entspricht das Bar- Subventionsäquivalent von Garantieregelungen der Differenz zwischen der (gegebenenfalls) tatsächlich in Rechnung gestellten Prämie und der Prämie, die im Rahmen einer entsprechenden Regelung ohne Beihilfeelemente zu erheben wäre. Die vorgenannten theoretischen Prämien, auf deren Grundlage das Beihilfeelement berechnet wird, müssen somit die normalen mit der Bürgschaft verbundenen Risiken sowie die Verwaltungs- und die Kapitalkosten abdecken. Mit dieser Methode zur Berechnung des Subventionsäquivalents soll sichergestellt werden, dass der ermittelte Gesamtbetrag der Beihilfe im Rahmen der Regelung auch mittel- und langfristig dem Kapital entspricht, das die Behörden zur Deckung des Defizits der Regelung einsetzen. Da bei staatlichen Bürgschaftsregelungen unter Umständen zum Zeitpunkt der Bewertung der Regelung noch nicht bekannt ist, wie die einzelnen Bürgschaften jeweils ausgestaltet sein werden, ist das Beihilfeelement unter Bezugnahme auf die Bestimmungen der Bürgschaftsregelung zu beurteilen. (48) Die in Abschnitt 4.1 der Garantiemitteilung genannten relevanten Voraussetzungen sind erfüllt. Insbesondere werden die jährlichen Subventionsäquivalente mit Hilfe des Referenzsatzes auf ihren Gegenwartswert abgezinst (vgl. Erwägungsgrund 41), sind Unternehmen in finanziellen 8

9 Schwierigkeiten von der Regelung ausgenommen (vgl. Erwägungsgrund 13) 18, ist die Haftung an einen bestimmten Vorgang sowie einen festen Betrag gebunden und zeitlich begrenzt (vgl. Erwägungsgrund 11) und wurden die besonderen Merkmale der Haftung bei der Festlegung des marktüblichen Haftungsentgelts berücksichtigt (die Ausfallquote wird entsprechend dem Rating des Begünstigten festgelegt; vgl. Erwägungsgründe 17 27; die Einbringungsquote wird auf der Grundlage vorhandener Sicherheiten bestimmt; vgl. Erwägungsgründe 30 31). Die Haftung deckt höchstens 80 % der zugrunde liegenden Transaktion (vgl. Erwägungsgrund 15). (49) Die angemeldete Methode erfüllt ebenfalls die Voraussetzungen in Abschnitt 4.4 der Garantiemitteilung, da sie von der Differenz zwischen einem Entgelt, das theoretisch in einer entsprechenden Regelung ohne Beihilfeelement zu zahlen wäre, und dem tatsächlich in Rechnung gestellten Entgelt ausgeht. Das theoretische Entgelt deckt die normalen mit der Haftung verbundenen Risiken wie auch die Verwaltungs- und Kapitalkosten. (50) Das Ausfallrisiko des Kreditnehmers wird auf der Grundlage eines Ratingsystems ermittelt und anhand von Mehrjahresausfallwahrscheinlichkeiten empirisch bestimmt (vgl. Erwägungsgründe 24-27). (51) Die zu berücksichtigenden Verwaltungs- und Kapitalkosten sind gemäß Abschnitt 3.4 Buchstabe f der Garantiemitteilung definiert. Die Verwaltungskosten umfassen im Einzelnen die Kosten für die anfängliche Risikobewertung sowie die mit der Übernahme und der Verwaltung der Haftung verbundenen Kosten für Risikomonitoring und Risikomanagement (vgl. Erwägungsgrund 32). Der zu vergütende Kapitalbetrag entspricht 8 % der ausstehenden Haftungen. Die im Haftungsentgelt enthaltene Risikoprämie beläuft sich auf 400 Basispunkte (vgl. Erwägungsgrund 33). (52) Bei Start-Up-Unternehmen und neugegründeten Projektgesellschaften, die keine Bonitätsgeschichte und kein anhand von Jahresabschlussdaten erstelltes Rating haben und bei denen daher normalerweise kein Rating auf der Grundlage früherer Daten durchgeführt werden kann, wird von einer Ausfallwahrscheinlichkeit von mindestens 3,8 % ausgegangen (vgl. Erwägungsgründe 28 und 29). Da auch die Verwaltungs- und Kapitalkosten berücksichtigt werden, ist so sichergestellt, dass das theoretische marktübliche Entgelt für diese Unternehmenskategorien die in Abschnitt 3.3 der Garantiemitteilung festgelegte Safe-Harbour-Prämie nicht unterschreitet. (53) Österreich hat ferner zugesagt, der Kommission gemäß Abschnitt 6 der Garantiemitteilung jährlich einen Bericht vorzulegen (vgl. Erwägungsgrund 42) Schlussfolgerung (54) Die Kommission gelangt zu dem Schluss, dass die Berechnungsmethode eine adäquate Ermittlung des vom Staat getragenen Risikos und des Beihilfeelements von Haftungen ermöglicht. Nach Auffassung der Kommission steht die Berechnungsmethode mit der Garantiemitteilung in Einklang. 18 Die Kommission erachtet es als positiv, dass Haftungen zugunsten von Unternehmen einer Ratingklasse mit einer Einjahresausfallwahrscheinlichkeit von mehr als 13,50 % von der Anwendung der Methode ausgeschlossen sind, da sich dadurch die Wahrscheinlichkeit, dass die Methode versehentlich auf Unternehmen in Schwierigkeiten angewandt wird, verringert. 9

. (49) Die angemeldete Methode erfüllt ebenfalls die Voraussetzungen in Abschnitt 4.")

10 4. BESCHLUSS (55) Österreich darf die Methode daher auf Haftungsregelungen anwenden, um das Beihilfeelement von Kredithaftungen im Tourismussektor zu berechnen, bei denen der zugrunde liegende Kredit Erstinvestitionszwecken im Sinne der Verordnung (EG) Nr. 800/2008 der Kommission dient. Folglich können diese Haftungsregelungen als transparent im Sinne von Artikel 5 Absatz 1 Buchstabe c Ziffer i der Verordnung (EG) Nr. 800/2008 der Kommission angesehen werden. Des Weiteren darf Österreich die Methode auf Haftungsregelungen anwenden, um das Beihilfeelement von Kredithaftungen zu berechnen, die im Tourismussektor nach der Verordnung (EG) Nr. 1998/2006 gewährt werden. (56) Falls dieses Schreiben vertrauliche Angaben enthält, die nicht offengelegt werden sollen, werden Sie gebeten, bei der Kommission innerhalb von 15 Arbeitstagen nach Eingang des Schreibens einen mit Gründen versehenen Antrag auf vertrauliche Behandlung zu stellen. Andernfalls geht die Kommission davon aus, dass Sie mit der Offenlegung der Angaben und mit der Veröffentlichung des vollständigen Wortlauts dieses Schreibens in der verbindlichen Sprachfassung auf folgender Website einverstanden sind: Bitte richten Sie Ihren Antrag per Einschreiben oder Fax an: Europäische Kommission Generaldirektion Wettbewerb Registratur Staatliche Beihilfen J-70 3/ Bruxelles/Brussel BELGIQUE/BELGIË Fax Mit vorzüglicher Hochachtung, Für die Kommission Joaquín ALMUNIA Vizepräsident 10

Nr.")

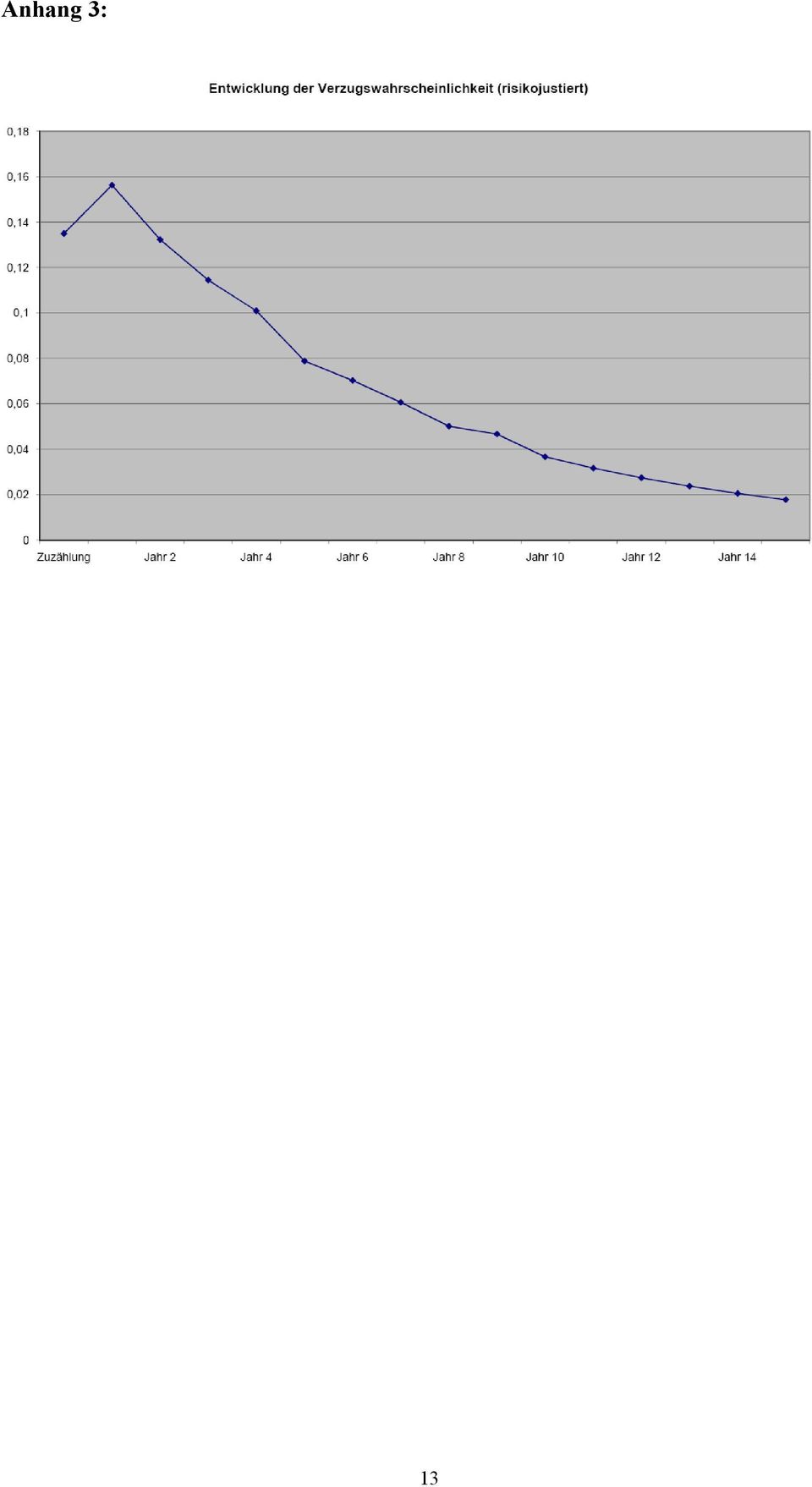

11 Anhang 1: Vergleich der S&P-Klassifikation mit der ÖHT/Stomper-Klassifikation Bewertung der wirtschaftlichen Stabilität von Tourismusunternehmen (Gegenüberstellung S&P und Methode nach Stomper) Skalierung nach S&P AAA AA+ AA AA- Risikobeschreibung ausgezeichnet höchste Bonität, geringstes Risiko sehr gut hohe Bonität, kaum höheres Risiko Ausfallwahrscheinlichkeit Untergrenze Obergrenze 0,00% A+ A A- gut überdurchschnittliche Bonität etwas höheres Risiko 4,10% BBB+ BBB BBB- befriedigend Anfälligkeit bei sehr negativen Entwicklungen im Unternehmensumfeld 4,11% 7,60% BB+ BB BB- ausreichend spekulativ, Zins- und Tilgungszahlungen bei negativer Entwicklung gefährdet 7,61% 9,60% B+ B B- mangelhaft geringe Bonität, erhöhtes Ausfallrisiko 9,61% 13,50% CCC CC C ungenügend geringste Bonität, höchstes Ausfallrisiko erkenntliche Zahlungsprobleme, erkenntliche Krise 13,51% 99,99% D Zahlungsverzug, insolvent 100% 11

12 Anhang 2: Schätzung der erwarteten Verluste bei unbesicherten Darlehen 12

13 Anhang 3: 13

EUROPÄISCHE KOMMISSION. Brüssel, den 02.VII.2008 K(2008)3394

3394") EUROPÄISCHE KOMMISSION Brüssel, den 02.VII.2008 K(2008)3394 Betrifft: Staatliche Beihilfe N 252/2008 Deutschland (Freistaat Sachsen) Änderung der Richtlinie des Sächsischen Staatsministeriums für Wirtschaft

EUROPÄISCHE KOMMISSION Brüssel, den 02.VII.2008 K(2008)3394 Betrifft: Staatliche Beihilfe N 252/2008 Deutschland (Freistaat Sachsen) Änderung der Richtlinie des Sächsischen Staatsministeriums für Wirtschaft

- Bedeutung und Höhe der EU-Referenzzinssätze - (Stand: 07/2004)

") 1 BEIHILFEVERBOT - Bedeutung und Höhe der EU-Referenzzinssätze - (Stand: 07/2004) 2 Referenzzinssätze Bedeutung und Höhe der EU-Referenzzinssätze von Staatsminister a.d. Georg Brüggen, Dipl. Betriebswirt

1 BEIHILFEVERBOT - Bedeutung und Höhe der EU-Referenzzinssätze - (Stand: 07/2004) 2 Referenzzinssätze Bedeutung und Höhe der EU-Referenzzinssätze von Staatsminister a.d. Georg Brüggen, Dipl. Betriebswirt

EUROPÄISCHE KOMMISSION

EUROPÄISCHE KOMMISSION Brüssel, den 13.7.2009 K(2009) 5506 endgültig Betreff: Staatliche Beihilfe N 179/2008 Österreich Methode zur Berechnung des Beihilfeelements von Haftungen für die Tourismus- und

EUROPÄISCHE KOMMISSION Brüssel, den 13.7.2009 K(2009) 5506 endgültig Betreff: Staatliche Beihilfe N 179/2008 Österreich Methode zur Berechnung des Beihilfeelements von Haftungen für die Tourismus- und

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

EUROPÄISCHE KOMMISSION. Staatliche Beihilfe N 90/2009 Deutschland Rettungsbeihilfe für die Palla Creativ Textiltechnik GmbH & Co.

EUROPÄISCHE KOMMISSION Brüssel, den 30.03.2009 K(2009)2551 Betreff: Staatliche Beihilfe N 90/2009 Deutschland Rettungsbeihilfe für die Palla Creativ Textiltechnik GmbH & Co. KG Sehr geehrter Herr Bundesminister!

EUROPÄISCHE KOMMISSION Brüssel, den 30.03.2009 K(2009)2551 Betreff: Staatliche Beihilfe N 90/2009 Deutschland Rettungsbeihilfe für die Palla Creativ Textiltechnik GmbH & Co. KG Sehr geehrter Herr Bundesminister!

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

Staatliche Beihilfe N 81/2008 Österreich Bürgschaftsregelung für Kleinunternehmen in Oberösterreich

EUROPÄISCHE KOMMISSION Brüssel, den 02.VII.2008 K(2008)3396 Betr.: Staatliche Beihilfe N 81/2008 Österreich Bürgschaftsregelung für Kleinunternehmen in Oberösterreich Sehr geehrte Frau Bundesministerin!

EUROPÄISCHE KOMMISSION Brüssel, den 02.VII.2008 K(2008)3396 Betr.: Staatliche Beihilfe N 81/2008 Österreich Bürgschaftsregelung für Kleinunternehmen in Oberösterreich Sehr geehrte Frau Bundesministerin!

EUROPÄISCHE KOMMISSION. Staatliche Beihilfe SA.33805 (2011/N) Österreich Verkauf von RZB-Aktien durch die Hypo Niederösterreich

Österreich Verkauf von RZB-Aktien durch die Hypo Niederösterreich") EUROPÄISCHE KOMMISSION Brüssel, 20.12.2011 K(2011)9329 endgültig Betrifft: Staatliche Beihilfe SA.33805 (2011/N) Österreich Verkauf von RZB-Aktien durch die Hypo Niederösterreich Sehr geehrter Herr Bundesminister!

EUROPÄISCHE KOMMISSION Brüssel, 20.12.2011 K(2011)9329 endgültig Betrifft: Staatliche Beihilfe SA.33805 (2011/N) Österreich Verkauf von RZB-Aktien durch die Hypo Niederösterreich Sehr geehrter Herr Bundesminister!

Leitlinien. über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien EBA/GL/2014/06. 18. Juli 2014

EBA/GL/2014/06 18. Juli 2014 Leitlinien über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien 1 Leitlinien der EBA u ber die bei Sanierungspla nen zugrunde zu legende Bandbreite an

EBA/GL/2014/06 18. Juli 2014 Leitlinien über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien 1 Leitlinien der EBA u ber die bei Sanierungspla nen zugrunde zu legende Bandbreite an

Bekanntmachung des Bayerischen Staatsministeriums für Wirtschaft und Medien, Energie und Technologie vom 17. Dezember 2014 Az.

7523-W Richtlinie für Darlehen an mittelständische Unternehmen der gewerblichen Wirtschaft und freiberuflich Tätige zur Förderung von Maßnahmen der Energieeinsparung und der Nutzung erneuerbarer Energien

7523-W Richtlinie für Darlehen an mittelständische Unternehmen der gewerblichen Wirtschaft und freiberuflich Tätige zur Förderung von Maßnahmen der Energieeinsparung und der Nutzung erneuerbarer Energien

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Staatliche Beihilfe N 339/2005 Deutschland Finanzierung des Baus des Müllheizkraftwerks MHKW Rothensee

EUROPÄISCHE KOMMISSION Brüssel, den 22.III.2006 K(2006) 815 endg. Betreff: Staatliche Beihilfe N 339/2005 Deutschland Finanzierung des Baus des Müllheizkraftwerks MHKW Rothensee Sehr geehrter Herr Bundesminister,

EUROPÄISCHE KOMMISSION Brüssel, den 22.III.2006 K(2006) 815 endg. Betreff: Staatliche Beihilfe N 339/2005 Deutschland Finanzierung des Baus des Müllheizkraftwerks MHKW Rothensee Sehr geehrter Herr Bundesminister,

DELEGIERTE VERORDNUNG (EU) Nr.../.. DER KOMMISSION. vom 19.9.2014

Nr.../.. DER KOMMISSION. vom 19.9.2014") EUROPÄISCHE KOMMISSION Brüssel, den 19.9.2014 C(2014) 6515 final DELEGIERTE VERORDNUNG (EU) Nr..../.. DER KOMMISSION vom 19.9.2014 zur Ergänzung der Richtlinie 2014/17/EU des Europäischen Parlaments und

EUROPÄISCHE KOMMISSION Brüssel, den 19.9.2014 C(2014) 6515 final DELEGIERTE VERORDNUNG (EU) Nr..../.. DER KOMMISSION vom 19.9.2014 zur Ergänzung der Richtlinie 2014/17/EU des Europäischen Parlaments und

Erläuterungen zu Leitlinien zum Untermodul Krankenversicherungskatastrophenrisiko

Erläuterungen zu Leitlinien zum Untermodul Krankenversicherungskatastrophenrisiko Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf

Erläuterungen zu Leitlinien zum Untermodul Krankenversicherungskatastrophenrisiko Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf

(Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN

VERORDNUNGEN") 19.9.2015 L 244/1 II (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN LEGIERTE VERORDNUNG (EU) 2015/1555 R KOMMISSION vom 28. Mai 2015 zur Ergänzung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments

19.9.2015 L 244/1 II (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN LEGIERTE VERORDNUNG (EU) 2015/1555 R KOMMISSION vom 28. Mai 2015 zur Ergänzung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments

Fall Nr. IV/M.1144 - WINTERTHUR / ARAG. VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN. Artikel 6, Absatz 1, b KEINE EINWÄNDE Datum: 14/04/1998

Nr. 4064/89 ÜBER FUSIONSVERFAHREN. Artikel 6, Absatz 1, b KEINE EINWÄNDE Datum: 14/04/1998") DE Fall Nr. IV/M.1144 - WINTERTHUR / ARAG Nur der deutsche Text ist verfügbar und verbindlich. VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN Artikel 6, Absatz 1, b KEINE EINWÄNDE Datum: 14/04/1998

DE Fall Nr. IV/M.1144 - WINTERTHUR / ARAG Nur der deutsche Text ist verfügbar und verbindlich. VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN Artikel 6, Absatz 1, b KEINE EINWÄNDE Datum: 14/04/1998

Richtlinien für Darlehen an mittelständische Unternehmen der gewerblichen Wirtschaft

Richtlinien für Darlehen an mittelständische Unternehmen der gewerblichen Wirtschaft und freiberuflich Tätige zur Förderung von Maßnahmen der Energieeinsparung und der Nutzung erneuerbarer Energien (Bayerisches

Richtlinien für Darlehen an mittelständische Unternehmen der gewerblichen Wirtschaft und freiberuflich Tätige zur Förderung von Maßnahmen der Energieeinsparung und der Nutzung erneuerbarer Energien (Bayerisches

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Entscheidung der Kommission vom 20-4-1999 zur Feststellung, daß die Einfuhrabgaben in einem bestimmten Fall nachzuerheben sind

Entscheidung der Kommission vom 20-4-1999 zur Feststellung, daß die Einfuhrabgaben in einem bestimmten Fall nachzuerheben sind (von Deutschland vorgelegter Antrag) Bezug: REC : 4/98 --------------------

Entscheidung der Kommission vom 20-4-1999 zur Feststellung, daß die Einfuhrabgaben in einem bestimmten Fall nachzuerheben sind (von Deutschland vorgelegter Antrag) Bezug: REC : 4/98 --------------------

EUROPÄISCHE KOMMISSION. Staatliche Beihilfe N 534/2008 Deutschland Rettungsbeihilfe für Lindenau GmbH Schiffswerft & Maschinenfabrik

EUROPÄISCHE KOMMISSION Brüssel, den 28.11.2008 K(2008) 7691 Betreff : Staatliche Beihilfe N 534/2008 Deutschland Rettungsbeihilfe für Lindenau GmbH Schiffswerft & Maschinenfabrik Sehr geehrter Herr Bundesminister,

EUROPÄISCHE KOMMISSION Brüssel, den 28.11.2008 K(2008) 7691 Betreff : Staatliche Beihilfe N 534/2008 Deutschland Rettungsbeihilfe für Lindenau GmbH Schiffswerft & Maschinenfabrik Sehr geehrter Herr Bundesminister,

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

1. VERFAHREN 2. BESCHREIBUNG EUROPÄISCHE KOMMISSION. Brüssel, den 15.09.2010 K(2010)6195 endgültig

6195 endgültig") EUROPÄISCHE KOMMISSION Brüssel, den 15.09.2010 K(2010)6195 endgültig Betrifft: Staatliche Beihilfe N 708/2009 Deutschland KMU-Fonds im Land Brandenburg Sehr geehrter Herr Bundesminister! 1. VERFAHREN (1)

EUROPÄISCHE KOMMISSION Brüssel, den 15.09.2010 K(2010)6195 endgültig Betrifft: Staatliche Beihilfe N 708/2009 Deutschland KMU-Fonds im Land Brandenburg Sehr geehrter Herr Bundesminister! 1. VERFAHREN (1)

Clearing-Bedingungen der Eurex Clearing AG Seite 1

Clearing-Bedingungen der Eurex Clearing AG Seite 1 ********************************************************************************** ÄNDERUNGEN SIND WIE FOLGT KENNTLICH GEMACHT: ERGÄNZUNGEN SIND UNTERSTRICHEN

Clearing-Bedingungen der Eurex Clearing AG Seite 1 ********************************************************************************** ÄNDERUNGEN SIND WIE FOLGT KENNTLICH GEMACHT: ERGÄNZUNGEN SIND UNTERSTRICHEN

aws Garantien für Überbrückungsfinanzierungen (KMU-Förderungsgesetz)

") aws Garantien für Überbrückungsfinanzierungen (KMU-Förderungsgesetz) Programmdokument gemäß Punkt 2.3. der Garantierichtlinie 2014 (KMU-Förderungsgesetz) vom 10. September 2014 Inhaltsverzeichnis 1 Ziele

aws Garantien für Überbrückungsfinanzierungen (KMU-Förderungsgesetz) Programmdokument gemäß Punkt 2.3. der Garantierichtlinie 2014 (KMU-Förderungsgesetz) vom 10. September 2014 Inhaltsverzeichnis 1 Ziele

zur Kreditwürdigkeitsprüfung

EBA/GL/2015/11 19.08.2015 EBA Leitlinien zur Kreditwürdigkeitsprüfung 1 Inhaltsverzeichnis Abschnitt 1 Verpflichtung zur Einhaltung der Leitlinien und Meldepflichten 3 Abschnitt II Gegenstand, Anwendungsbereich

EBA/GL/2015/11 19.08.2015 EBA Leitlinien zur Kreditwürdigkeitsprüfung 1 Inhaltsverzeichnis Abschnitt 1 Verpflichtung zur Einhaltung der Leitlinien und Meldepflichten 3 Abschnitt II Gegenstand, Anwendungsbereich

Antrag auf Gewährung öffentlicher Finanzierungshilfen zur Förderung kleiner und mittlerer Unternehmen (KMU) Der Oberbürgermeister

Der Oberbürgermeister") Antrag auf Gewährung öffentlicher Finanzierungshilfen zur Förderung kleiner und mittlerer Unternehmen (KMU) Der Oberbürgermeister Allgemeine Erläuterungen zur Definition der Kleinstunternehmen sowie der

Antrag auf Gewährung öffentlicher Finanzierungshilfen zur Förderung kleiner und mittlerer Unternehmen (KMU) Der Oberbürgermeister Allgemeine Erläuterungen zur Definition der Kleinstunternehmen sowie der

IV/M.183 - SCHWEIZER RÜCK / ELVIA

DE Fall Nr. IV/M.183 - SCHWEIZER RÜCK / ELVIA Nur der deutsche Text ist verfügbar und verbindlich. VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN Artikel 6, Absatz 1, b KEINE EINWÄNDE Datum: 14.01.1992

DE Fall Nr. IV/M.183 - SCHWEIZER RÜCK / ELVIA Nur der deutsche Text ist verfügbar und verbindlich. VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN Artikel 6, Absatz 1, b KEINE EINWÄNDE Datum: 14.01.1992

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 127 Absatz 2 erster Gedankenstrich,

L 14/30 21.1.2016 LEITLINIE (EU) 2016/65 R EUROPÄISCHEN ZENTRALBANK vom 18. November 2015 über die bei der Umsetzung des geldpolitischen Handlungsrahmens des Eurosystems anzuwendenden Bewertungsabschläge

L 14/30 21.1.2016 LEITLINIE (EU) 2016/65 R EUROPÄISCHEN ZENTRALBANK vom 18. November 2015 über die bei der Umsetzung des geldpolitischen Handlungsrahmens des Eurosystems anzuwendenden Bewertungsabschläge

Ratingklasse 3.9 Rang 75

BilanzBranchenrating Bericht: Musterbranche (Oenace-2008, 3-Steller, Gruppe: Mustergruppe) Der vorliegende Bericht wurde auf Basis einer Kooperation zwischen der KSV1870 Information GmbH und der KMU Forschung

BilanzBranchenrating Bericht: Musterbranche (Oenace-2008, 3-Steller, Gruppe: Mustergruppe) Der vorliegende Bericht wurde auf Basis einer Kooperation zwischen der KSV1870 Information GmbH und der KMU Forschung

Kommutationszahlen und Versicherungsbarwerte für Leibrenten 2001/2003

Kommutationszahlen und Versicherungsbarwerte für Leibrenten 2001/2003 Tabellen zur jährlich und monatlich vorschüssigen Zahlungsweise Statistisches Bundesamt Impressum Herausgeber: Statistisches Bundesamt

Kommutationszahlen und Versicherungsbarwerte für Leibrenten 2001/2003 Tabellen zur jährlich und monatlich vorschüssigen Zahlungsweise Statistisches Bundesamt Impressum Herausgeber: Statistisches Bundesamt

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung )

") Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

RAHMENVERTRAG FÜR FINANZGESCHÄFTE ZUSATZ ZUM DERIVATEANHANG. ZINSDERIVATE Ausgabe 2004

F E D E R A T I O N B A N C A I R E D E L ' U N I O N E U R O P E E N N E BANKING FEDERATION OF THE EUROPEAN UNION BANKENVEREINIGUNG DER EUROPÄISCHEN UNION in Zusammenarbeit mit E U R O P E A N S A V I

F E D E R A T I O N B A N C A I R E D E L ' U N I O N E U R O P E E N N E BANKING FEDERATION OF THE EUROPEAN UNION BANKENVEREINIGUNG DER EUROPÄISCHEN UNION in Zusammenarbeit mit E U R O P E A N S A V I

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

KMU-Definition. Datum: 01/2005 Bestellnummer: 142291

KMU-Definition Erläuterungen zur Definition der Kleinstunternehmen sowie der kleinen und mittleren (KMU), Prüf- und Berechnungsschema sowie Berechnungsbogen zur Selbsterklärung des Antragstellers Maßgeblich

KMU-Definition Erläuterungen zur Definition der Kleinstunternehmen sowie der kleinen und mittleren (KMU), Prüf- und Berechnungsschema sowie Berechnungsbogen zur Selbsterklärung des Antragstellers Maßgeblich

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

Erläuterungen zu Leitlinien zu Sonderverbänden

Erläuterungen zu Leitlinien zu Sonderverbänden Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf Veranlassung von EIOPA in allen offiziellen

Erläuterungen zu Leitlinien zu Sonderverbänden Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf Veranlassung von EIOPA in allen offiziellen

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

EUROPÄISCHE UNION DAS EUROPÄISCHE PARLAMENT

EUROPÄISCHE UNION DAS EUROPÄISCHE PARLAMENT R RAT Brüssel, den 14. März 2014 (OR. en) 2013/0367 (COD) PE-CONS 46/14 STATIS 28 AGRI 144 COC 568 GESETZGEBUNGSAKTE UND ANRE RECHTSINSTRUMENTE Betr.: VERORDNUNG

EUROPÄISCHE UNION DAS EUROPÄISCHE PARLAMENT R RAT Brüssel, den 14. März 2014 (OR. en) 2013/0367 (COD) PE-CONS 46/14 STATIS 28 AGRI 144 COC 568 GESETZGEBUNGSAKTE UND ANRE RECHTSINSTRUMENTE Betr.: VERORDNUNG

Staatliche Beihilfe N 403/2002 Österreich Aktionsprogramm Venture Capital" der Steiermärkischen Landesregierung

EUROPÄISCHE KOMMISSION Brüssel, den 19-02-2003 C(2003)511 fin Betrifft: Staatliche Beihilfe N 403/2002 Österreich Aktionsprogramm Venture Capital" der Steiermärkischen Landesregierung Sehr geehrte Frau

EUROPÄISCHE KOMMISSION Brüssel, den 19-02-2003 C(2003)511 fin Betrifft: Staatliche Beihilfe N 403/2002 Österreich Aktionsprogramm Venture Capital" der Steiermärkischen Landesregierung Sehr geehrte Frau

ANHÄNGE. Delegierte Verordnung (EU) Nr.../.. der Kommission vom XXX

Nr.../.. der Kommission vom XXX") EUROPÄISCHE KOMMISSION Straßburg, den 21.10.2014 C(2014) 7674 final ANNEX 1 ANHÄNGE zu Delegierte Verordnung (EU) Nr..../.. der Kommission vom XXX zur Ergänzung der Richtlinie 2014/59/EU des Europäischen

EUROPÄISCHE KOMMISSION Straßburg, den 21.10.2014 C(2014) 7674 final ANNEX 1 ANHÄNGE zu Delegierte Verordnung (EU) Nr..../.. der Kommission vom XXX zur Ergänzung der Richtlinie 2014/59/EU des Europäischen

Fall Nr. COMP/M.2093 - AIRTOURS / FROSCH TOURISTIK (FTI) VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN

VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN") DE Fall Nr. COMP/M.2093 - AIRTOURS / FROSCH TOURISTIK (FTI) Nur der deutsche Text ist verfügbar und verbindlich. VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN Artikel 6, Absatz 1, b KEINE EINWÄNDE

DE Fall Nr. COMP/M.2093 - AIRTOURS / FROSCH TOURISTIK (FTI) Nur der deutsche Text ist verfügbar und verbindlich. VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN Artikel 6, Absatz 1, b KEINE EINWÄNDE

Mitteilung der Kommission. Muster für eine Erklärung über die zur Einstufung als KMU erforderlichen Angaben (2003/C 118/03)

") 20.5.2003 Amtsblatt der Europäischen Union C 118/5 Mitteilung der Kommission Muster für eine Erklärung über die zur Einstufung als KMU erforderlichen Angaben (2003/C 118/03) Durch diese Mitteilung soll

20.5.2003 Amtsblatt der Europäischen Union C 118/5 Mitteilung der Kommission Muster für eine Erklärung über die zur Einstufung als KMU erforderlichen Angaben (2003/C 118/03) Durch diese Mitteilung soll

EUROPÄISCHE KOMMISSION

EUROPÄISCHE KOMMISSION Brüssel, 27.07.2015 C(2015) 5138 final ÖFFENTLICHE FASSUNG Dies ist ein internes Kommissionsdokument, das ausschließlich Informationszwecken dient. Staatliche Beihilfe SA.40836 (2015/N)

EUROPÄISCHE KOMMISSION Brüssel, 27.07.2015 C(2015) 5138 final ÖFFENTLICHE FASSUNG Dies ist ein internes Kommissionsdokument, das ausschließlich Informationszwecken dient. Staatliche Beihilfe SA.40836 (2015/N)

Versetzungsregeln in Bayern

Grundschule Schüler der Jahrgangsstufen 1 und 2 rücken ohne besondere Entscheidung vor. Das Vorrücken in den Jahrgangsstufen 3 und 4 soll nur dann versagt werden, wenn der Schüler in seiner Entwicklung

Grundschule Schüler der Jahrgangsstufen 1 und 2 rücken ohne besondere Entscheidung vor. Das Vorrücken in den Jahrgangsstufen 3 und 4 soll nur dann versagt werden, wenn der Schüler in seiner Entwicklung

Betreff: Staatliche Beihilfe N 352/2009

EUROPÄISCHE KOMMISSION Brüssel, den 30.6.2009 K(2009) 5253 endgültig Betreff: Staatliche Beihilfe N 352/2009 Verlängerung der Beihilferegelung N 557/2008 Maßnahmen für Kreditinstitute und Versicherungsunternehmen

EUROPÄISCHE KOMMISSION Brüssel, den 30.6.2009 K(2009) 5253 endgültig Betreff: Staatliche Beihilfe N 352/2009 Verlängerung der Beihilferegelung N 557/2008 Maßnahmen für Kreditinstitute und Versicherungsunternehmen

Vertrag zwischen. der AOK Berlin - Die Gesundheitskasse - und der Kassenärztlichen Vereinigung Berlin (KV)

") Vertrag zwischen der AOK Berlin - Die Gesundheitskasse - und der Kassenärztlichen Vereinigung Berlin (KV) über die Abgrenzung, Vergütung und Abrechnung der stationären vertragsärztlichen Tätigkeit 1) Dem

Vertrag zwischen der AOK Berlin - Die Gesundheitskasse - und der Kassenärztlichen Vereinigung Berlin (KV) über die Abgrenzung, Vergütung und Abrechnung der stationären vertragsärztlichen Tätigkeit 1) Dem

Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe

Sozialberichterstattung NRW. Kurzanalyse 02/2010 09.07.2010 12.07.2010 Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe 2008

Sozialberichterstattung NRW. Kurzanalyse 02/2010 09.07.2010 12.07.2010 Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe 2008

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Dynamische Methoden der Investitionsrechnung

4 Dynamische Methoden der Investitionsrechnung Lernziele Das Konzept des Gegenwartswertes erklären Den Überschuss oder Fehlbetrag einer Investition mit Hilfe der Gegenwartswertmethode berechnen Die Begriffe

4 Dynamische Methoden der Investitionsrechnung Lernziele Das Konzept des Gegenwartswertes erklären Den Überschuss oder Fehlbetrag einer Investition mit Hilfe der Gegenwartswertmethode berechnen Die Begriffe

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH. Jahrgang 2015 Ausgegeben am 21. Oktober 2015 Teil II

1 von 6 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2015 Ausgegeben am 21. Oktober 2015 Teil II 315. Verordnung: Schwankungsrückstellungs-Verordnung 2016 VU-SWRV 2016 315. Verordnung der Finanzmarktaufsichtsbehörde

1 von 6 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2015 Ausgegeben am 21. Oktober 2015 Teil II 315. Verordnung: Schwankungsrückstellungs-Verordnung 2016 VU-SWRV 2016 315. Verordnung der Finanzmarktaufsichtsbehörde

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU)

(UMSETZUNG DER RICHTLINIE 2011/90/EU)") VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU) Ressort Wirtschaft Vernehmlassungsfrist: 31. Januar 2013 3 INHALTSVERZEICHNIS

VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU) Ressort Wirtschaft Vernehmlassungsfrist: 31. Januar 2013 3 INHALTSVERZEICHNIS

Amtsblatt Nr. L 085 vom 03/04/1996 S. 0017-0021

RICHTLINIE 96/10/EG DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 21. März 1996 zur Änderung der Richtlinie 89/647/EWG im Hinblick auf die aufsichtliche Anerkennung von Schuldumwandlungsverträgen und Aufrechnungsvereinbarungen

RICHTLINIE 96/10/EG DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 21. März 1996 zur Änderung der Richtlinie 89/647/EWG im Hinblick auf die aufsichtliche Anerkennung von Schuldumwandlungsverträgen und Aufrechnungsvereinbarungen

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

EUROPÄISCHE KOMMISSION

EUROPÄISCHE KOMMISSION Brüssel, 27.10.2010 K(2010)7244 endgültig Betrifft: Staatliche Beihilfe Nr. N 172/2010 Österreich Ausweitung der Methode der AWS GmbH zur Berechnung des Beihilfeelements in staatlichen

EUROPÄISCHE KOMMISSION Brüssel, 27.10.2010 K(2010)7244 endgültig Betrifft: Staatliche Beihilfe Nr. N 172/2010 Österreich Ausweitung der Methode der AWS GmbH zur Berechnung des Beihilfeelements in staatlichen

BESCHLUSS DES GEMEINSAMEN EWR-AUSSCHUSSES Nr. 15/2001 vom 28. Februar 2001. zur Änderung des Anhangs IX (Finanzdienstleistungen) des EWR-Abkommens

des EWR-Abkommens") BESCHLUSS DES GEMEINSAMEN EWR-AUSSCHUSSES Nr. 15/2001 vom 28. Februar 2001 zur Änderung des Anhangs IX (Finanzdienstleistungen) des EWR-Abkommens DER GEMEINSAME EWR-AUSSCHUSS - gestützt auf das Abkommen

BESCHLUSS DES GEMEINSAMEN EWR-AUSSCHUSSES Nr. 15/2001 vom 28. Februar 2001 zur Änderung des Anhangs IX (Finanzdienstleistungen) des EWR-Abkommens DER GEMEINSAME EWR-AUSSCHUSS - gestützt auf das Abkommen

Anlage zur Konditionenübersicht für Endkreditnehmer

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Rating: Bedeutung und Auswirkungen

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Schuldenbarometer 1. Q. 2009

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165)

") Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

PUBLIC LIMITE DE RAT DER EUROPÄISCHEN UNION. Brüssel, den 4. Mai 2007 (25.05) (OR. en) 8935/1/07 REV 1. Interinstitutionelles Dossier: 2005/0261(COD)

(OR. en) 8935/1/07 REV 1. Interinstitutionelles Dossier: 2005/0261(COD)") Conseil UE RAT DER EUROPÄISCHEN UNION Brüssel, den 4. Mai 2007 (25.05) (OR. en) PUBLIC Interinstitutionelles Dossier: 2005/0261(COD) 8935/1/07 REV 1 LIMITE JUSTCIV 110 CODEC 421 DOKUMENT TEILWEISE ZUGÄNGLICH

Conseil UE RAT DER EUROPÄISCHEN UNION Brüssel, den 4. Mai 2007 (25.05) (OR. en) PUBLIC Interinstitutionelles Dossier: 2005/0261(COD) 8935/1/07 REV 1 LIMITE JUSTCIV 110 CODEC 421 DOKUMENT TEILWEISE ZUGÄNGLICH

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

1.7 Beteiligung der Antragstellerin und der Gesellschafter an anderen Unternehmen

Anlage zum Antrag auf Gewährung öffentlicher Finanzierungshilfen an die gewerbliche Wirtschaft im Rahmen der regionalen Wirtschaftsförderung (in 4-facher Ausfertigung) (Stand: 3/2011) 1. Antragstellerin

Anlage zum Antrag auf Gewährung öffentlicher Finanzierungshilfen an die gewerbliche Wirtschaft im Rahmen der regionalen Wirtschaftsförderung (in 4-facher Ausfertigung) (Stand: 3/2011) 1. Antragstellerin

Information für Kunden und Geschäftspartner der V.Ö.T. Travel GmbH

Information für Kunden und Geschäftspartner der V.Ö.T. Travel GmbH Stand 07.01.2016 Sehr geehrte Kunden, sehr geehrte Geschäftspartner, das Amtsgericht Hamburg hat mich mit Beschluss vom 30.12.2015 zum

Information für Kunden und Geschäftspartner der V.Ö.T. Travel GmbH Stand 07.01.2016 Sehr geehrte Kunden, sehr geehrte Geschäftspartner, das Amtsgericht Hamburg hat mich mit Beschluss vom 30.12.2015 zum

Änderung des Beamtenstatuts im Hinblick auf Streik und unbefugtes Fernbleiben vom Dienst ZUSAMMENFASSUNG

CA/57/13 Orig.: en München, den 07.06.2013 BETRIFFT: VORGELEGT VON: EMPFÄNGER: Änderung des Beamtenstatuts im Hinblick auf Streik und unbefugtes Fernbleiben vom Dienst Präsident des Europäischen Patentamts

CA/57/13 Orig.: en München, den 07.06.2013 BETRIFFT: VORGELEGT VON: EMPFÄNGER: Änderung des Beamtenstatuts im Hinblick auf Streik und unbefugtes Fernbleiben vom Dienst Präsident des Europäischen Patentamts

Privatinsolvenz anmelden oder vielleicht sogar vermeiden. Tipps und Hinweise für die Anmeldung der Privatinsolvenz

Privatinsolvenz anmelden oder vielleicht sogar vermeiden Tipps und Hinweise für die Anmeldung der Privatinsolvenz Privatinsolvenz anmelden oder vielleicht sogar vermeiden Überschuldet Was nun? Derzeit

Privatinsolvenz anmelden oder vielleicht sogar vermeiden Tipps und Hinweise für die Anmeldung der Privatinsolvenz Privatinsolvenz anmelden oder vielleicht sogar vermeiden Überschuldet Was nun? Derzeit

Bischöfliches Generalvikariat Münster Hauptabteilung Schule und Erziehung Schulverwaltung

Seite - 2 - Seite - 2 - Versorgungsänderungen in den letzten 10 Jahren Änderungen des 2. Haushaltsstrukturgesetzes in 1994 und 1999 Änderungen im Beamtenversorgungsgesetz Änderungsgesetz 01.01.1992 Änderungsgesetz

Seite - 2 - Seite - 2 - Versorgungsänderungen in den letzten 10 Jahren Änderungen des 2. Haushaltsstrukturgesetzes in 1994 und 1999 Änderungen im Beamtenversorgungsgesetz Änderungsgesetz 01.01.1992 Änderungsgesetz

myfactory.go! - Verkauf

Tutorial: Belegfluss im myfactory Verkauf Belegarten und ihre Nutzung Achten Sie darauf, ausgehend vom ersten erstellten Kundenbeleg, einen durchgehenden Belegfluss einzuhalten. So stellen Sie die ordnungsgemäße

Tutorial: Belegfluss im myfactory Verkauf Belegarten und ihre Nutzung Achten Sie darauf, ausgehend vom ersten erstellten Kundenbeleg, einen durchgehenden Belegfluss einzuhalten. So stellen Sie die ordnungsgemäße

Bericht des Verwaltungsrats zu den Abstimmungen über die Vergütungen des Verwaltungsrats und der Geschäftsleitung

Bericht des Verwaltungsrats zu den Abstimmungen über die Vergütungen des Verwaltungsrats und der Geschäftsleitung 2 Traktandum 4 1. Erste bindende Abstimmung über die Vergütungen an den Verwaltungsrat

Bericht des Verwaltungsrats zu den Abstimmungen über die Vergütungen des Verwaltungsrats und der Geschäftsleitung 2 Traktandum 4 1. Erste bindende Abstimmung über die Vergütungen an den Verwaltungsrat

Entwurf. Artikel 1. 1 Erhebung von Gebühren und Auslagen

Entwurf Stand: 22.01.2009 Verordnung zur Neuregelung gebührenrechtlicher Vorschriften im Geschäftsbereich des Bundesministeriums für Ernährung, Landwirtschaft und Verbraucherschutz Das Bundesministerium

Entwurf Stand: 22.01.2009 Verordnung zur Neuregelung gebührenrechtlicher Vorschriften im Geschäftsbereich des Bundesministeriums für Ernährung, Landwirtschaft und Verbraucherschutz Das Bundesministerium

EUROPÄISCHE KOMMISSION. N 861/01 - Österreich Veräußerung von Aktien an der Energie AG Oberösterreich Energieversorgungsunternehmen

EUROPÄISCHE KOMMISSION Brüssel, den 27.02.2002 C (2002) 614fin Betrifft: N 861/01 - Österreich Veräußerung von Aktien an der Energie AG Oberösterreich Energieversorgungsunternehmen Sehr geehrte Damen und

EUROPÄISCHE KOMMISSION Brüssel, den 27.02.2002 C (2002) 614fin Betrifft: N 861/01 - Österreich Veräußerung von Aktien an der Energie AG Oberösterreich Energieversorgungsunternehmen Sehr geehrte Damen und

Rechnungserklärung. Haus der Stadtwerke Kröpeliner Straße 32 18055 Rostock. Info-Telefon 0381 805-2000 FAX 0381 805-2166 E-mail kundenzentrum@swrag.

Rechnungserklärung Die Rechnung - oft ein Buch mit sieben Siegeln. Bei uns nicht: Wir sagen Ihnen, was sich hinter den einzelnen Bestandteilen unserer Rechnung konkret verbirgt. Keine Frage: Die Rechnung

Rechnungserklärung Die Rechnung - oft ein Buch mit sieben Siegeln. Bei uns nicht: Wir sagen Ihnen, was sich hinter den einzelnen Bestandteilen unserer Rechnung konkret verbirgt. Keine Frage: Die Rechnung

1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Versicherungsnachweis über die Anwartschaften auf betriebliche Altersversorgung zum Stand 31.12.2010 ( 51 der Satzung)

") Versicherungsnachweis über die Anwartschaften auf betriebliche Altersversorgung zum Stand 31.12.2010 ( 51 der Satzung) Sehr geehrter, wir haben Ihre Anwartschaft unter Berücksichtigung der für das Jahr

Versicherungsnachweis über die Anwartschaften auf betriebliche Altersversorgung zum Stand 31.12.2010 ( 51 der Satzung) Sehr geehrter, wir haben Ihre Anwartschaft unter Berücksichtigung der für das Jahr

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

Redaktionelle Abkürzung: EGBGB Gliederungs-Nr.: 400-1 Normtyp: Gesetz. Anlage 4 EGBGB Europäische Standardinformationen für Verbraucherkredite

Anlage 4 EGBGB Einführungsgesetz zum Bürgerlichen Gesetzbuche Bundesrecht Anhangteil Titel: Einführungsgesetz zum Bürgerlichen Gesetzbuche Normgeber: Bund Redaktionelle Abkürzung: EGBGB Gliederungs-Nr.:

Anlage 4 EGBGB Einführungsgesetz zum Bürgerlichen Gesetzbuche Bundesrecht Anhangteil Titel: Einführungsgesetz zum Bürgerlichen Gesetzbuche Normgeber: Bund Redaktionelle Abkürzung: EGBGB Gliederungs-Nr.:

Jahrgang 2009 Kundgemacht im Internet unter www.salzburg.gv.at am 6. März 2009

Jahrgang 2009 Kundgemacht im Internet unter www.salzburg.gv.at am 6. März 2009 27. Verordnung der Salzburger Landesregierung vom 3. März 2009 über die Gewährung von Nachlässen für Konversionen und Rückzahlungen

Jahrgang 2009 Kundgemacht im Internet unter www.salzburg.gv.at am 6. März 2009 27. Verordnung der Salzburger Landesregierung vom 3. März 2009 über die Gewährung von Nachlässen für Konversionen und Rückzahlungen

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Amtsblatt der Europäischen Gemeinschaften. (Veröffentlichungsbedürftige Rechtsakte) VERORDNUNG (EG) Nr. 150/2003 DES RATES vom 21.

VERORDNUNG (EG) Nr. 150/2003 DES RATES vom 21.") 30.1.2003 L 25/1 I (Veröffentlichungsbedürftige Rechtsakte) VERORDNUNG (EG) Nr. 150/2003 S RATES vom 21. Januar 2003 zur Aussetzung der Einfuhrabgaben für bestimmte Waffen und militärische Ausrüstungsgüter

30.1.2003 L 25/1 I (Veröffentlichungsbedürftige Rechtsakte) VERORDNUNG (EG) Nr. 150/2003 S RATES vom 21. Januar 2003 zur Aussetzung der Einfuhrabgaben für bestimmte Waffen und militärische Ausrüstungsgüter

GEMA Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte Berlin

GEMA Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte Berlin Vergütungssätze VR-W 2 für die Nutzung von Werken des GEMA-Repertoires in Websites mit Electronic Commerce

GEMA Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte Berlin Vergütungssätze VR-W 2 für die Nutzung von Werken des GEMA-Repertoires in Websites mit Electronic Commerce

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

EUROPÄISCHE KOMMISSION. Brüssel, den 03.X.2007 K(2007)4617. Staatliche Beihilfe Nr. N 99/2007 DEUTSCHLAND Hamburger FuE-Förderrichtlinie

4617. Staatliche Beihilfe Nr. N 99/2007 DEUTSCHLAND Hamburger FuE-Förderrichtlinie") EUROPÄISCHE KOMMISSION Brüssel, den 03.X.2007 K(2007)4617 Betreff: Staatliche Beihilfe Nr. N 99/2007 DEUTSCHLAND Hamburger FuE-Förderrichtlinie Sehr geehrter Herr Bundesminister! 1. DAS VERFAHREN (1) Mit

EUROPÄISCHE KOMMISSION Brüssel, den 03.X.2007 K(2007)4617 Betreff: Staatliche Beihilfe Nr. N 99/2007 DEUTSCHLAND Hamburger FuE-Förderrichtlinie Sehr geehrter Herr Bundesminister! 1. DAS VERFAHREN (1) Mit

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

Verlosung Klassenfahrten DJH Die Teilnahmebedingungen im Detail:

Verlosung Klassenfahrten DJH Die Teilnahmebedingungen im Detail: 1. VERANSTALTER UND IDEE DES WETTBEWERBES 1.1 FIT-Z ist ein Vertriebsbereich der Jako-o GmbH; Bahnstraße 10; 96476 Bad Rodach, nachfolgend

Verlosung Klassenfahrten DJH Die Teilnahmebedingungen im Detail: 1. VERANSTALTER UND IDEE DES WETTBEWERBES 1.1 FIT-Z ist ein Vertriebsbereich der Jako-o GmbH; Bahnstraße 10; 96476 Bad Rodach, nachfolgend

Verbundene Rechtssachen C-180/98 bis C-184/98. Pavel Pavlov u. a. gegen Stichting Pensioenfonds Medische Specialisten

Verbundene Rechtssachen C-180/98 bis C-184/98 Pavel Pavlov u. a. gegen Stichting Pensioenfonds Medische Specialisten (Vorabentscheidungsersuchen des Kantongerecht Nijmegen) Pflichtmitgliedschaft in einem

Verbundene Rechtssachen C-180/98 bis C-184/98 Pavel Pavlov u. a. gegen Stichting Pensioenfonds Medische Specialisten (Vorabentscheidungsersuchen des Kantongerecht Nijmegen) Pflichtmitgliedschaft in einem

am 23.10.2013 TOP Ö 143

Beschlussvorlage für die Sitzung des Gemeinderates der Stadt Stadt Amt/Sachbearbeiter Hauptamt / Herr Eszterle Betreff: Kinderkrippe Tausendfüßler UG AZ.: 465.051 Anlagen Anl. 1: Darlehensangebot Anl.

Beschlussvorlage für die Sitzung des Gemeinderates der Stadt Stadt Amt/Sachbearbeiter Hauptamt / Herr Eszterle Betreff: Kinderkrippe Tausendfüßler UG AZ.: 465.051 Anlagen Anl. 1: Darlehensangebot Anl.

Merkblatt. Der Ausgleichsanspruch des Handelsvertreters

Merkblatt Der Ausgleichsanspruch des Handelsvertreters Allgemeines Nach Beendigung des Vertragsverhältnisses kann der Handelsvertreter vom vertretenen Unternehmen einen angemessenen Ausgleich verlangen.

Merkblatt Der Ausgleichsanspruch des Handelsvertreters Allgemeines Nach Beendigung des Vertragsverhältnisses kann der Handelsvertreter vom vertretenen Unternehmen einen angemessenen Ausgleich verlangen.

An die Gläubiger der ALPHA Events UG

An die Gläubiger der ALPHA Events UG Sekretariat: Anja Krammer Aktenzeichen: 1616066 dk/sv Datum: 24.06.2015 Durchwahl: 0821/25272-70 Fax: 0821/25272-51 Email: anja.krammer@anchor.eu Insolvenzantragsverfahren

An die Gläubiger der ALPHA Events UG Sekretariat: Anja Krammer Aktenzeichen: 1616066 dk/sv Datum: 24.06.2015 Durchwahl: 0821/25272-70 Fax: 0821/25272-51 Email: anja.krammer@anchor.eu Insolvenzantragsverfahren

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Keine CE-Kennzeichnung ohne klinische Bewertung

Seite 1 von 5 Keine CE-Kennzeichnung ohne klinische Bewertung Medizinprodukte können in der Regel nicht ohne klinische Daten und deren Bewertung auf den Markt gelangen. Zudem besteht für Medizinprodukte

Seite 1 von 5 Keine CE-Kennzeichnung ohne klinische Bewertung Medizinprodukte können in der Regel nicht ohne klinische Daten und deren Bewertung auf den Markt gelangen. Zudem besteht für Medizinprodukte

Stornierungsbedingungen und weitere Voraussetzungen - 2016

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Energiemanagementsysteme

Verpflichtung zu Energieeffizienzsystemen nach EED bzw. EDL-G Welche Unternehmen sind von der Verpflichtung zur Durchführung von Energieaudits nach EDL-G betroffen? Maßgebend sind folgende Vorschriften:

Verpflichtung zu Energieeffizienzsystemen nach EED bzw. EDL-G Welche Unternehmen sind von der Verpflichtung zur Durchführung von Energieaudits nach EDL-G betroffen? Maßgebend sind folgende Vorschriften:

ANMELDUNG und AUSBILDUNGSVERTRAG

ANMELDUNG und AUSBILDUNGSVERTRAG zwischen Hildegard Geiger, Akademie für Ganzheitliche Kosmetik, Landesschule des Bundesverbandes Kosmetik Auwiesenweg 12a, 80939 München, und Name, Vorname: Geburtsdatum:

ANMELDUNG und AUSBILDUNGSVERTRAG zwischen Hildegard Geiger, Akademie für Ganzheitliche Kosmetik, Landesschule des Bundesverbandes Kosmetik Auwiesenweg 12a, 80939 München, und Name, Vorname: Geburtsdatum: