OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VOLKSBANK BLAUBEUREN EG ZUM

|

|

|

- Liese Dittmar

- vor 8 Jahren

- Abrufe

Transkript

1 OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VOLKSBANK BLAUBEUREN EG ZUM

2 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen (Art. 438)... 6 Kreditrisikoanpassungen (Art. 442)... 7 Gegenparteiausfallrisiko (Art. 439)... 9 Marktrisiko (Art. 445)... 9 Operationelles Risiko (Art. 446)...10 Risiko aus nicht im Handelsbuch enthaltenen Beteiligungspositionen (Art. 447)...10 Zinsrisiko aus nicht im Handelsbuch enthaltenen Positionen (Art. 448)...11 Risiko aus Verbriefungstransaktionen (Art. 449)...11 Verwendung von Kreditrisikominderungstechniken (Art. 453)...11 Unbelastete Vermögenswerte (Art. 443)...13 Anhang Die nachfolgenden Artikel beziehen sich auf die CRR (Verordnung (EU) Nr. 575/2013), soweit nicht anders angegeben.

...11 Unbelastete Vermögenswerte (Art. 443)...13 Anhang.")

3 Präambel Dieser Offenlegungsbericht muss in Zusammenhang mit dem Jahresabschluss und dem Lagebericht gelesen werden. Seite 3/22

4 Risikomanagementziele und -politik (Art. 435) 1 Die Ausgestaltung des Risikomanagementsystems ist bestimmt durch unsere festgelegte Geschäfts- und Risikostrategie. Für die Ausarbeitung dieser Strategien ist der Vorstand verantwortlich. Die Unternehmensziele unserer Bank und unsere geplanten Maßnahmen zur Sicherung des langfristigen Unternehmenserfolges sind in der vom Vorstand festgelegten Geschäftsstrategie beschrieben. Darin ist das gemeinsame Grundverständnis des Vorstandes zu den wesentlichen Fragen der Geschäftspolitik dokumentiert. Risiken gehen wir insbesondere ein, um gezielt Erträge zu realisieren. Der Vorstand hat eine mit der Geschäftsstrategie konsistente Risikostrategie ausgearbeitet, die insbesondere die Ziele der Risikosteuerung der wesentlichen Geschäftsaktivitäten erfasst. 2 Aufgabe der Risikosteuerung ist nicht die vollständige Risikovermeidung, sondern eine zielkonforme und systematische Risikohandhabung. Dabei beachten wir folgende Grundsätze: 2 Verzicht auf Geschäfte, deren Risiko vor dem Hintergrund der Risikotragfähigkeit und der Risikostrategie unserer Bank nicht vertretbar sind. Systematischer Aufbau von Geschäftspositionen, bei denen Ertragschancen und Risiken in angemessenem Verhältnis stehen. Weitestgehende Vermeidung von Risikokonzentrationen. Schadensbegrenzung durch aktives Management aufgetretener Schadensfälle. Hereinnahme von Sicherheiten zur Absicherung von Kreditrisiken Verwendung rechtlich geprüfter Verträge 3 Die Planung und Steuerung der Risiken erfolgen auf der Basis der Risikotragfähigkeit der Bank. Die Risikotragfähigkeit, die periodisch berechnet wird, ist gegeben, wenn die wesentlichen Risiken durch das Gesamtbank-Risikolimit laufend gedeckt sind. Aus der Risikodeckungsmasse (insbesondere Rücklagen, Fonds für allgemeine Bankrisiken) leiten wir unter Berücksichtigung bestimmter Abzugsposten das Gesamtbank-Risikolimit ab. Durch die Abzugsposten stellen wir insbesondere die Fortführung des Geschäftsbetriebs sicher und treffen Vorsorge gegen Stressverluste und für nicht explizit berücksichtigte Risiken. Das ermittelte Gesamtbank-Risikolimit verteilen wir auf das Adressenausfall- und das Marktpreisrisiko (inklusive Zinsänderungsrisiko). Interne Kontrollverfahren gewährleisten, dass wesentliche Operationelle Risiken regelmäßig identifiziert und beurteilt werden. Sie werden in einer Schadensdatenbank erfasst. Das Liquiditätsrisiko stellt für uns unter aufsichtsrechtlichen Aspekten zwar eine wesentliche Risikoart dar, die im Allgemeinen aufgrund ihrer Eigenart aber nicht sinnvoll durch Risikodeckungsmasse begrenzt werden kann und somit nicht in die Risikotragfähigkeitsbetrachtung der Bank einbezogen wird. Andere Risikoarten werden als unwesentlich eingestuft. 4 Um die Angemessenheit des aus der ermittelten Risikodeckungsmasse und den geschäftspolitischen Zielen abgeleiteten Gesamtbank-Risikolimits auch während eines Geschäftsjahres laufend sicherstellen zu können, wird die Höhe der Risikodeckungsmasse unterjährig durch das Risikocontrolling überprüft. 5 Die Betrachtung des Liquiditätsrisikos erfolgt in einem angemessenen Risikosteuerungsund -controllingprozess. In dem für unser Haus in Bezug auf die Risikotragfähigkeit, Ressourcen und Geschäftsmöglichkeiten angemessenen Liquiditätsmanagement sind die bankaufsichtlichen Liquiditätsanforderungen als strenge Nebenbedingung einzuhalten. 6 Auf der Grundlage der vorhandenen Geschäfts- und Risikostrategie bestimmt der Vorstand, welche nicht strategiekonformen Risiken beispielsweise durch den Abschluss von 2 Die folgende Aufzählung hat beispielhaften Charakter. Jede Bank sollte hier ihre eigenen Grundsätze aufführen. Dabei kann sie auf die aufgeführten Textbausteine zurückgreifen. Die Aufzählung ist nicht abschließend. Seite 4/22

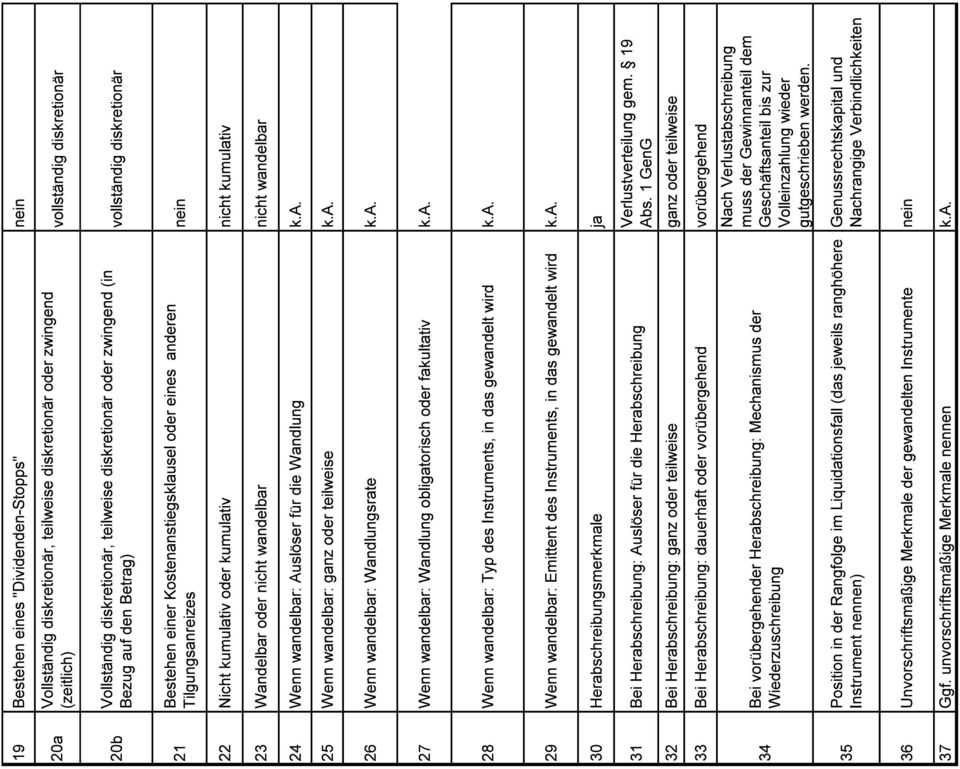

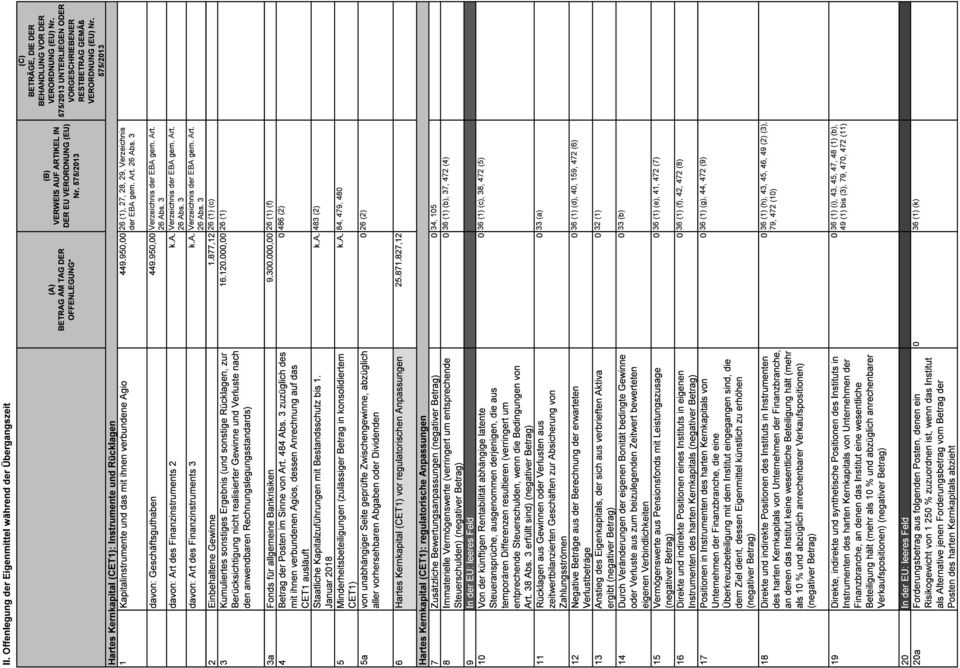

5 Versicherungsverträgen oder durch das Schließen offener Positionen mit Hilfe von Derivaten auf andere Marktteilnehmer übertragen werden. Dadurch werden bestimmte Risiken abgesichert oder in ihren Auswirkungen gemindert. Das Risikocontrolling stellt die Überwachung der laufenden Wirksamkeit der getroffenen Maßnahmen sicher. 7 Zum Zwecke der Risikoberichterstattung sind feste Kommunikationswege und Informationsempfänger bestimmt. Die für die Risikosteuerung relevanten Daten werden vom Risikocontrolling zu einem internen Berichtswesen aufbereitet und verdichtet. Die Informationsweitergabe erfolgt dabei entweder im Rahmen einer regelmäßigen Risikoberichterstattung oder in Form einer ad hoc-berichterstattung. 8 Die in unserem Haus angewendeten Risikomessverfahren entsprechen gängigen Standards und richten sich im Rahmen der Proportionalität am Risikogehalt der Positionen aus. Die bei uns eingesetzten Verfahren sind geeignet, die Risikotragfähigkeit nachhaltig sicherzustellen. Die beschriebenen Risikoziele werden durch die bei uns eingesetzten Verfahren messbar, transparent und kontrollierbar. Die eingerichteten Risikomanagementsysteme entsprechen dem Profil und der Strategie unseres Hauses. Wir erachten unser Risikomanagementverfahren als angemessen und wirksam. 9 Per betrug das Gesamtbank-Risikolimit 3,7 Mio., die Auslastung lag bei 64,53 %. 10 Neben der Geschäftsleitertätigkeit der Vorstandsmitglieder bestehen keine weiteren Leitungsmandate. bei den Aufsichtsratsmitgliedern beträgt die Anzahl der Leitungsmandate zwei. Weitere Aufsichtsratsmandate bestehen nicht. 11 Einen separaten Risikoausschuss gibt es in unserem Haus nicht, die Aufsichtsratsmitglieder tragen in ihrer Gesamtheit die Verantwortung für die Überwachung der Geschäftsführung des Vorstands. Hierzu fanden im vergangenen Jahr sechs Sitzungen statt. 12 Der Aufsichtsrat erhält (mindestens) vierteljährlich einen Bericht über die Risikoentwicklung, in dem u.a. ein Überblick über die wesentlichen Risiken, Informationen zur Risikotragfähigkeit sowie zur Limitauslastung dargestellt ist. Unter Risikogesichtspunkten wesentliche Informationen werden dem Aufsichtsrat unverzüglich weitergeleitet, im vergangenen Jahr gab es keine Ad-hoc Berichterstattungen. 13 Die Auswahl der Mitglieder der Geschäftsleitung erfolgt unter Beachtung des Allgemeinen Gleichbehandlungsgesetzes auf Basis der fachlichen Qualifikation durch den Aufsichtsrat. Die Auswahl der Mitglieder des Aufsichtsrats erfolgt durch die Generalversammlung unter Beachtung entsprechender gesetzlicher Vorgaben. Eigenmittel (Art. 437) 14 Die wesentlichen Bedingungen und Konditionen zu unseren CRR-konformen vertraglich geregelten Kapitalinstrumenten sind in Anhang I ( Offenlegung der Kapitalinstrumente ) dargestellt. Darüber hinaus nehmen wir Übergangsbestimmungen in Anspruch. 15 Unsere Eigenmittel inkl. der Eigenmittelquoten sind im Anhang II ( Offenlegung der Eigenmittel während der Übergangszeit ) detailliert dargestellt: Seite 5/22

6 Überleitung vom bilanziellen Eigenkapital auf die aufsichtsrechtlichen Eigenmittel TEUR Eigenkapital per Bilanzausweis (Passiva 9 bis 12) Korrekturen / Anpassungen - Bilanzielle Zuführungen (z.b. zu Ergebnisrücklagen, Bilanzgewinn etc*) Gekündigte Geschäftsguthaben 12 - Nicht CRR-konformes Ergänzungskapital 0 + Kreditrisikoanpassung Bestandsschutz für Kapitalinstrumente (Übergangsbestimmungen) Sonstige Anpassungen 2 Aufsichtsrechtliche Eigenmittel *werden erst mit Feststellung des Jahresabschlusses ermittelt Eigenmittelanforderungen (Art. 438) 16 Folgende Kapitalanforderungen, die sich für die einzelnen Risikopositionen (Kreditrisiken, Marktrisiken, Operationelle Risiken) ergeben, haben wir erfüllt: Risikopositionen Kreditrisiken (Standardansatz) Eigenmittelanforderungen TEUR Zentralstaaten oder Zentralbanken 0 Regionale oder lokale Gebietskörperschaften 0 Öffentliche Stellen 16 Multilaterale Entwicklungsbanken 0 Internationale Organisationen 0 Institute 313 Unternehmen Mengengeschäft Durch Immobilien besicherte Positionen Ausgefallene Positionen 139 Mit besonders hohen Risiken verbundene Positionen 0 Gedeckte Schuldverschreibungen 48 Positionen gegenüber Instituten und Unternehmen mit kurzfristiger Bonitätsbeurteilung Organismen für gemeinsame Anlagen (OGA) 0 Beteiligungen 545 Sonstige Positionen 193 Verbriefungspositionen nach SA 0 darunter: Wiederverbriefung Bei Wiederverbriefungen handelt es sich um Verbriefungen, bei der das mit einem zugrunde liegenden Pool von Forderungen verbundene Risiko in Tranchen unterteilt wird und mindestens eine der zugrunde liegenden Forderungen eine Verbriefungsposition ist. Seite 6/22

7 Marktrisiken Risikopositionsbetrag für Positions-, Fremdwährungs- und Warenpositionsrisiken nach Standardansatz Operationelle Risiken Basisindikatoransatz für operationelle Risiken 889 Gesamtrisikobetrag aufgrund Anpassung der Kreditbewertung (CVA) aus CVA Eigenmittelanforderungen insgesamt Die Risikotragfähigkeit beurteilen wir, indem die als wesentlich eingestuften Risiken quartalsweise am verfügbaren Gesamtbank-Risikolimit gemessen werden. Im Rahmen unserer Ergebnis-Vorschaurechnung beurteilen wir die Angemessenheit des internen Kapitals zur Unterlegung der zukünftigen Aktivitäten. 0 Kreditrisikoanpassungen (Art. 442) 18 Für Rechnungslegungszwecke verwendete Definition von überfällig und notleidend Als notleidend werden Risikopositionen/Forderungen definiert, bei denen wir erwarten, dass ein Vertragspartner seinen Verpflichtungen, den Kapitaldienst zu leisten, nachhaltig nicht nachkommen kann. Für solche Forderungen werden von uns Einzelwertberichtigungen bzw. Einzelrückstellungen nach handelsrechtlichen Grundsätzen gebildet. Eine für Zwecke der Rechnungslegung abgegrenzte Definition von überfällig verwenden wir nicht. 19 Aufschlüsselung der Risikopositionen nach Forderungsklassen Forderungsklassen Gesamtwert Durchschnittsbetrag (TEUR) (TEUR) Zentralstaaten oder Zentralbanken Regionale oder lokale Gebietskörperschaften 0 0 Öffentliche Stellen Multilaterale Entwicklungsbanken 0 0 Internationale Organisationen 0 0 Institute Unternehmen Mengengeschäft Durch Immobilien besicherte Positionen Ausgefallene Positionen Mit besonders hohen Risiken verbundene Positionen 0 0 Gedeckte Schuldverschreibungen Positionen gegenüber Instituten und Unternehmen 0 0 mit kurzfristiger Bonitätsbeurteilung Organismen für gemeinsame Anlagen (OGA) 0 0 Beteiligungen Sonstige Positionen Verbriefungspositionen nach SA 0 0 darunter: Wiederverbriefung 0 0 Gesamt Der Gesamtbetrag der Forderungen kann wie folgt nach verschiedenen Forderungsarten aufgegliedert werden: Seite 7/22

8 Forderungsarten (TEUR) Kredite, Zusagen u. andere nicht-derivative außerbilanzielle Aktiva Wertpapiere Derivative Instrumente Gesamtbetrag der Forderungen ohne Kreditrisikominderungstechniken Aufschlüsselung nach wesentlichen geografischen Gebieten Deutschland EU Nicht-EU Aufschlüsselung Wirtschaftszweige/Arten von Gegenparteien Privatkunden (= Nicht-Selbstständige) Firmenkunden davon Baugewerbe davon Handel- und KFZ Gewerbe - davon Kredit- und Versicherung davon Land- und Forstwirtschaft Aufschlüsselung nach Restlaufzeiten < 1 Jahr bis 5 Jahre > 5 Jahre Alle hier nicht aufgeführten Branchen haben einen Anteil kleiner 10 % je Forderungsart (Wertpapier oder Derivative Instrumente) bzw. 3 % (Kredite). 20 Angewendete Verfahren bei der Bildung der Risikovorsorge Die Risikovorsorge erfolgt gemäß den handelsrechtlichen Vorgaben nach dem strengen Niederstwertprinzip. Uneinbringliche Forderungen werden abgeschrieben. Für zweifelhaft einbringliche Forderungen werden Einzelwertberichtigungen (EWB) und Einzelrückstellungen gebildet. Für das latente Ausfallrisiko haben wir Pauschalwertberichtigungen (PWB) in Höhe der steuerlich anerkannten Verfahren gebildet. Außerdem besteht eine Vorsorge für allgemeine Bankrisiken gem. 340f HGB in Höhe von TEUR. Unterjährig haben wir sichergestellt, dass Einzelwertberichtigungen/-rückstellungen umgehend erfasst werden. Eine Auflösung der Einzelrisikovorsorge nehmen wir erst dann vor, wenn sich die wirtschaftlichen Verhältnisse des Kreditnehmers erkennbar mit nachhaltiger Wirkung verbessert haben. Darstellung der notleidenden Forderungen nach wesentlichen Wirtschaftszweigen: Wesentliche Wirtschaftszweige Gesamtinanspruchnahme aus überfälligen Krediten Gesamtinanspruchnahme aus notleidenden Krediten Bestand EWB Bestand PWB Bestand Rückstellungen Nettozuführg./. Auflösung von EWB/Rückstellungen Direktabschreibungen Privatkunden Eingänge auf abgeschriebene Forderungen Firmenkunden Summe Seite 8/22

9 Auf die Untergliederung nach Branchen wurde im Hinblick auf die Vertraulichkeit der Daten verzichtet. Aufgrund unserer regionalen Geschäftstätigkeit können derartige Informationen Rückschlüsse auf Kunden oder Geschäftspartner zulassen. Entwicklung der Risikovorsorge: Anfangsbestand der Periode Fortschreibung in der Periode Auflösung Verbrauch wechselkursbedingte und sonstige Veränderungen Endbestand der Periode EWB Rückstellungen PWB Risikopositionsklasse nach Standardansatz Gemäß Art. 138 CRR wurden für die Ermittlung der Risikogewichte der einzelnen Ratingsegmente die Ratingagenturen Standard & Poor's, Moody's und Fitch sowie die Länderklassifizierung (Euler Hermes Deutschland AG) nominiert. Der Gesamtbetrag der ausstehenden Positionswerte vor und nach Anwendung von Kreditrisikominderungstechniken ergibt sich für jede Risikoklasse wie folgt: 4 Risikogewicht in % Gesamtsumme der Risikopositionswerte (Standardansatz; in TEUR) vor Kreditrisikominderung nach Kreditrisikominderung Sonstiges 0 0 Abzug von den Eigenmitteln 0 0 Gegenparteiausfallrisiko (Art. 439) Derivative Adressenausfallrisikopositionen bestehen nicht. Marktrisiko (Art. 445) 22 Für die Ermittlung der Eigenmittelanforderungen für Marktrisiken verwenden wir die aufsichtsrechtlich vorgegebenen Standardmethoden. 4 Die schraffierten Zeilen sind für Kreditgenossenschaften grundsätzlich nicht von Relevanz. Seite 9/22

10 23 Unterlegungspflichtige Marktrisiken bestehen nicht. Operationelles Risiko (Art. 446) Die Eigenmittelanforderungen für operationelle Risiken werden nach dem Basisindikatoransatz gemäß Art. 315, 316 CRR ermittelt. Risiko aus nicht im Handelsbuch enthaltenen Beteiligungspositionen (Art. 447) 24 Das Unternehmen hält im Wesentlichen Beteiligungen an Gesellschaften und Unternehmen, die dem genossenschaftlichen Verbund zugerechnet werden. Die Beteiligungen dienen regelmäßig der Ergänzung des eigenen Produktangebotes sowie der Vertiefung der gegenseitigen Geschäftsbeziehungen. Die Bewertung des Beteiligungsportfolios erfolgt nach handelsrechtlichen Vorgaben. Einen Überblick über die Verbundbeteiligungen gibt folgende Tabelle: Verbundbeteiligungen GRUPPE A Börsengehandelte Positionen Nicht börsengehandelte Positionen Andere Beteiligungspositionen Buchwert TEUR beizulegender Zeitwert TEUR Börsenwert TEUR Die auf Grundlage der Bilanzierung nach dem deutschen Handelsgesetzbuch bestehenden latenten Neubewertungsgewinne betragen 678 TEUR. Seite 10/22

11 Zinsrisiko aus nicht im Handelsbuch enthaltenen Positionen (Art. 448) 25 Das von der Bank eingegangene Zinsänderungsrisiko als Teil des Marktpreisrisikos resultiert aus der Fristentransformation. Risiken für die Bank entstehen hierbei insbesondere bei einer Drehung der Zinsstrukturkurve. Die gemessenen Risiken werden in einem Limitsystem dem entsprechenden Gesamtbank-Risikolimit gegenübergestellt. 26 Das Zinsänderungsrisiko wird in unserem Hause mit Hilfe der Zinselastizitätenbilanz gemessen und gesteuert. Dabei legen wir folgende wesentlichen Schlüsselannahmen zu Grunde: Die Zinselastizitäten für die Aktiv- und Passivpositionen werden gemäß der institutsinternen Ermittlungen, die auf den Erfahrungen der Vergangenheit basieren, berücksichtigt. Neugeschäftskonditionen werden auf Basis der am Markt erzielbaren Margen angesetzt. Wir planen mit einer unveränderten Geschäftsstruktur. In Übereinstimmung mit unserer Geschäftsstrategie werden die Bestände im Rahmen der Risikobetrachtung fortgeschrieben. Für die Ermittlung des Zinsänderungsrisikos werden die von der Bankenaufsicht vorgegebenen Zinsschocks von Basispunkten bzw Basispunkten verwendet. Aufgrund der Art des von uns eingegangenen Zinsänderungsrisikos sind Verluste jedoch nur bei steigenden Zinssätzen zu erwarten. Rückgang des Zinsbuchbarwerts TEUR Zinsänderungsrisiko Erhöhung des Zinsbuchbarwerts TEUR Summe Wesentliche Fremdwährungspositionen liegen nicht vor. 27 Das Zinsänderungsrisiko wird von unserem Haus vierteljährlich gemessen. Hierbei wird eine barwertige und eine periodische Bewertung des Risikos vorgenommen. Risiko aus Verbriefungstransaktionen (Art. 449) 28 Verbriefungstransaktionen die unter den Anwendungsbereich der Verbriefungsregelun Verbriefungsregelungen gem. Artikel 242 ff. CRR fallen liegen bei uns nicht vor. Verwendung von Kreditrisikominderungstechniken (Art. 453) 29 Kreditrisikominderungstechniken werden von uns verwendet. 30 Von bilanzwirksamen und außerbilanziellen Aufrechnungsvereinbarungen machen wir keinen Gebrauch. 31 Unsere Strategie zur Bewertung und Verwaltung der verwendeten berücksichtigungsfähigen Sicherheiten ist als Teil unserer Kreditrisikostrategie in ein übergreifendes Verfah- Seite 11/22

12 ren der Gesamtbanksteuerung eingebunden. Die von uns implementierten Risikosteuerungsprozesse beinhalten eine regelmäßige, vollständige Kreditrisikobeurteilung der besicherten Positionen einschließlich der Überprüfung der rechtlichen Wirksamkeit und der juristischen Durchsetzbarkeit der hereingenommenen Sicherheiten. 32 Für die Bewertung der verwendeten berücksichtigungsfähigen Sicherheiten haben wir Beleihungsrichtlinien eingeführt. Diese entsprechen den Richtlinien des genossenschaftlichen FinanzVerbundes zur Bewertung von Kreditsicherheiten. 33 Folgende Hauptarten von Sicherheiten werden von uns hinsichtlich des Kredit- und Verwässerungsrisikos als Sicherungsinstrumente risikomindernd in Anrechnung gebracht: a) Besicherung ohne Sicherheitsleistung Bürgschaften und Garantien b) Besicherung mit Sicherheitsleistung (Finanzielle Sicherheiten) Bareinlagen in unserem Haus Bareinlagen bei anderen Kreditinstituten Einlagenzertifikate unseres Hauses Schuldverschreibungen der öffentlichen Hand Schuldverschreibungen von Kreditinstituten und Unternehmen, deren externes Rating mit Bonitätsstufe 3 oder besser gleichgesetzt ist aufweisen Aktien, die in einem Hauptindex einer Wertpapier- oder Terminbörse enthalten sind Anteile an OGA, die den Anforderungen des Art. 197 Abs. 5 oder 6 CRR entsprechen Barrengold im Besitz unseres Hauses in unserem Haus hinterlegte Zertifikate, die anteilmäßiges Eigentum an Barrengold verkörpern an uns abgetretene oder uns verpfändete Lebensversicherungen Schuldverschreibungen, die auf Verlangen des Inhabers vom emittierenden Kreditinstitut zurückerworben werden müssen Wir berücksichtigen diese Sicherheiten entsprechend der einfachen Methode für finanzielle Sicherheiten, bei der der besicherte Teil das Risikogewicht der finanziellen Sicherheit erhält. 34 Bei den Sicherungsgebern für die von uns risikomindernd angerechneten Garantien handelt es sich hauptsächlich um öffentliche Stellen (Zentralregierungen, örtliche Gebietskörperschaften), inländische Kreditinstitute, Kreditderivate werden von uns nicht genutzt. Innerhalb der von uns verwendeten berücksichtigungsfähigen Sicherungsinstrumente sind wir keine Markt- oder Kreditrisikokonzentrationen eingegangen. Die Verfahren zur Erkennung und Steuerung potenzieller Konzentrationen sind in unsere Gesamtbanksteuerung integriert. 35 Für die einzelnen Forderungsklassen ergeben sich folgende Gesamtbeträge an gesicherten Positionswerten: Seite 12/22

13 Forderungsklassen Summe der Positionswerte, die besichert sind durch berücksichtigungsfähige... Gewährleistungen / Lebensversicherungen finanzielle Sicherheiten Zentralregierungen 0 0 Regionalregierungen und örtliche Gebietskörperschaften 0 0 Sonstige öffentliche Stellen 0 0 Institute Mengengeschäft Unternehmen Ausgefallene Positionen 88 0 Unbelastete Vermögenswerte (Art. 443) 36 Vermögenswerte Buchwerte der belasteten Vermögenswerte Beizulegender Zeitwert der belasteten Vermögenswerte Buchwert der unbelasteten Vermögenswerte Beizulegender Zeitwert der unbelasteten Vermögenswerte Vermögenswerte des berichtenden Instituts Aktieninstrumente Schuldtitel Sonstige Vermögenswerte Erhaltene Sicherheiten Beizulegender Zeitwert der belasteten Sicherheitenbzw. ausgegebenen eigenen Schuldtitel Beizulegender Zeitwert der erhaltenen Sicherheiten bzw. ausgegebenen eigenen Schuldtitel, die zur Belastung in Frage kommen Vom berichtenden Institut erhaltene Sicherheiten 0 0 Aktieninstrumente 0 0 Schuldtitel 0 0 Sonstige Vermögenswerte 0 0 Andere ausgegebene eigene Schuldtitel als eigene Pfandbriefe oder ABS 0 0 Seite 13/22

36 Vermögenswerte Buchwerte der belasteten Vermögenswerte Beizulegender Zeitwert der belasteten Vermögenswerte Buchwert der unbelasteten Vermögenswerte Beizulegender Zeitwert der unbelasteten")

14 38 Belastete Vermögenswerte / erhaltene Sicherheiten und damit verbundene Verbindlichkeiten Deckung der Verbindlichkeiten, Eventualverbindlichkeiten o- der ausgeliehenen Wertpapiere Vermögenswerte, erhaltene Sicherheiten und andere ausgegebene Schuldtitel als belastete Pfandbriefe und ABS Buchwert ausgewählter Verbindlichkeiten Angaben zur Höhe der Belastung Die Asset-Encumbrance-Quote beträgt 6 %. Blaubeuren, Volksbank Blaubeuren eg Stegner Seeburger Seite 14/22

15 Anhang Seite 15/22

16

17

18

19

20

21

22

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) PSD Bank Köln eg

PSD Bank Köln eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) PSD Bank Köln eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) PSD Bank Köln eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1 - Inhaltsverzeichnis

NACH ART. 435 BIS 455 CRR DER VR GENOSSENSCHAFTSBANK FULDA EG

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VR GENOSSENSCHAFTSBANK FULDA EG VOLKSBANK RAIFFEISENBANK SEIT 1862 BAHNHOFSTRASSE 1 36037 FULDA 31.12.2014 1 Inhaltsverzeichnis a) Präambel... 3 b) Risikomanagementziele

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VR GENOSSENSCHAFTSBANK FULDA EG VOLKSBANK RAIFFEISENBANK SEIT 1862 BAHNHOFSTRASSE 1 36037 FULDA 31.12.2014 1 Inhaltsverzeichnis a) Präambel... 3 b) Risikomanagementziele

RAIFFEISENBANK OLDENBURG EG OFFENLEGUNGSBERICHT PER 31.12.2014 NACH ART. 435 BIS 455 CRR

RAIFFEISENBANK OLDENBURG EG OFFENLEGUNGSBERICHT PER 31.12.2014 NACH ART. 435 BIS 455 CRR Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)...

RAIFFEISENBANK OLDENBURG EG OFFENLEGUNGSBERICHT PER 31.12.2014 NACH ART. 435 BIS 455 CRR Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)...

Raiffeisenbank Kocher-Jagst eg

Raiffeisenbank Kocher-Jagst eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2012 Inhaltsverzeichnis 1. Beschreibung Risikomanagement... 3 2. Eigenmittel... 4 3. Adressenausfallrisiko...

Raiffeisenbank Kocher-Jagst eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2012 Inhaltsverzeichnis 1. Beschreibung Risikomanagement... 3 2. Eigenmittel... 4 3. Adressenausfallrisiko...

Raiffeisenbank Ingersheim eg Offenlegungsbericht nach 26a KWG i.v.m. 319 ff. Solvabilitätsverordnung per 31.12.2012

Raiffeisenbank Ingersheim eg Offenlegungsbericht nach 26a KWG i.v.m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2012 Seite 1/10 Risikomanagement

Raiffeisenbank Ingersheim eg Offenlegungsbericht nach 26a KWG i.v.m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2012 Seite 1/10 Risikomanagement

Volksbank Allgäu-West eg Offenlegungsbericht gemäß Solvabilitätsverordnung. per 31.12.2013

Volksbank Allgäu-West eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Marktrisiko...

Volksbank Allgäu-West eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Marktrisiko...

Offenlegungsbericht. nach ART. 435 bis 455 CRR der Volksbank eg, Konstanz 31.12.2014

Offenlegungsbericht nach ART. 435 bis 455 CRR der Volksbank eg, Konstanz 31.12.2014 1 Inhaltsverzeichnis* Seite 1 Präambel 3 2 Risikomanagementziele und -politik (Art. 435) 3 3 Eigenmittel (Art. 437) 5

Offenlegungsbericht nach ART. 435 bis 455 CRR der Volksbank eg, Konstanz 31.12.2014 1 Inhaltsverzeichnis* Seite 1 Präambel 3 2 Risikomanagementziele und -politik (Art. 435) 3 3 Eigenmittel (Art. 437) 5

VR-Bank Schwalm-Eder Volksbank Raiffeisenbank eg 34576 Homberg/Efze

Seite 1 von 10 VR-Bank Schwalm-Eder Volksbank Raiffeisenbank eg 34576 Homberg/Efze O F F E N L E G U N G S B E R I C H T 2011 Nach 26a KWG (i. V. m. 319 ff. SolvV) Seite 1/10 Inhaltsverzeichnis Beschreibung

Seite 1 von 10 VR-Bank Schwalm-Eder Volksbank Raiffeisenbank eg 34576 Homberg/Efze O F F E N L E G U N G S B E R I C H T 2011 Nach 26a KWG (i. V. m. 319 ff. SolvV) Seite 1/10 Inhaltsverzeichnis Beschreibung

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER ROSBACHER RAIFFEISENBANK EG

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER ROSBACHER RAIFFEISENBANK EG VERSION 6.2 Stand: 25.03.2015) Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER ROSBACHER RAIFFEISENBANK EG VERSION 6.2 Stand: 25.03.2015) Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel

VR-Bank Schwalm-Eder Volksbank Raiffeisenbank eg 34576 Homberg/Efze

VR-Bank Schwalm-Eder Volksbank Raiffeisenbank eg 34576 Homberg/Efze O F F E N L E G U N G S B E R I C H T 2013 nach 26a KWG (i. V. m. 319 ff. SolvV) Inhaltsverzeichnis Beschreibung Risikomanagement...

VR-Bank Schwalm-Eder Volksbank Raiffeisenbank eg 34576 Homberg/Efze O F F E N L E G U N G S B E R I C H T 2013 nach 26a KWG (i. V. m. 319 ff. SolvV) Inhaltsverzeichnis Beschreibung Risikomanagement...

Volksbank Randerath-Immendorf eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per 31.12.2010

Volksbank Randerath-Immendorf eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel...

Volksbank Randerath-Immendorf eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel...

VR Bank eg 41539 Dormagen Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2008

VR Bank eg 41539 Dormagen Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2008 Einleitung Inhaltsverzeichnis 1 Einleitung...3 2 Risikomanagement...4 3 Eigenmittel...5

VR Bank eg 41539 Dormagen Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2008 Einleitung Inhaltsverzeichnis 1 Einleitung...3 2 Risikomanagement...4 3 Eigenmittel...5

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Hohenau-Mauth eg

Raiffeisenbank Hohenau-Mauth eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Hohenau-Mauth eg Angaben für das Geschäftsjahr 2010 (Stichtag 31.12.2010) -

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Hohenau-Mauth eg Angaben für das Geschäftsjahr 2010 (Stichtag 31.12.2010) -

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Kirchweihtal eg

Raiffeisenbank Kirchweihtal eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Kirchweihtal eg Angaben für das Geschäftsjahr 2010 (Stichtag 31.12.2010) Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Kirchweihtal eg Angaben für das Geschäftsjahr 2010 (Stichtag 31.12.2010) Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Grainet eg

Raiffeisenbank Grainet eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Grainet eg Angaben für das Geschäftsjahr 2010 (Stichtag 31.12.2010) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Grainet eg Angaben für das Geschäftsjahr 2010 (Stichtag 31.12.2010) - 1 - Inhaltsverzeichnis

Volksbank Deisslingen eg 78652 Deißlingen Offenlegungsbericht

Volksbank Deisslingen eg 78652 Deißlingen Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) und der Instituts-Vergütungsverordnung (InstitutsVergV) per 31. Dezember 2012 Inhaltsverzeichnis Teil A

Volksbank Deisslingen eg 78652 Deißlingen Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) und der Instituts-Vergütungsverordnung (InstitutsVergV) per 31. Dezember 2012 Inhaltsverzeichnis Teil A

OFFENLEGUNGSBERICHT. nach 26a KWG (i. V. m. 319 ff. SolvV)

") OFFENLEGUNGSBERICHT nach 26a KWG (i. V. m. 319 ff. SolvV) Institutsgruppe DZB BANK GmbH per 31. 12. 2012 DZB BANK I 02 INHALT 03 I Allgemeines 04 I Risikomanagement 06 I Eigenmittel 08 I Adressenausfallrisiko

OFFENLEGUNGSBERICHT nach 26a KWG (i. V. m. 319 ff. SolvV) Institutsgruppe DZB BANK GmbH per 31. 12. 2012 DZB BANK I 02 INHALT 03 I Allgemeines 04 I Risikomanagement 06 I Eigenmittel 08 I Adressenausfallrisiko

Volksbank Westerkappeln-Wersen eg. Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung

Volksbank Westerkappeln-Wersen eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 1 Inhaltsverzeichnis 1 Risikomanagement...3 2 Eigenmittel...4 3 Adressenausfallrisiko...5

Volksbank Westerkappeln-Wersen eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 1 Inhaltsverzeichnis 1 Risikomanagement...3 2 Eigenmittel...4 3 Adressenausfallrisiko...5

Solvabilitätsbericht nach 26a KWG (i. V. m. 319 ff. SolvV) zum 31.12.2008 der Gabler-Saliter Bankgeschäft KG

zum 31.12.2008 der Gabler-Saliter Bankgeschäft KG") Solvabilitätsbericht nach 26a KWG (i. V. m. 319 ff. SolvV) zum 31.12.2008 der Gabler-Saliter Bankgeschäft KG Beschreibung Risikomanagement Unser Risikomanagment haben wir im Lagebericht dargestellt. Eigenmittel

Solvabilitätsbericht nach 26a KWG (i. V. m. 319 ff. SolvV) zum 31.12.2008 der Gabler-Saliter Bankgeschäft KG Beschreibung Risikomanagement Unser Risikomanagment haben wir im Lagebericht dargestellt. Eigenmittel

VR-Bank Schwäbisch Hall-Crailsheim eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) und nach 7 Instituts-Vergütungsverordnung

und nach 7 Instituts-Vergütungsverordnung") VR-Bank Schwäbisch Hall-Crailsheim eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) und nach 7 Instituts-Vergütungsverordnung Stichtag: 31.12.2013 Beschreibung Risikomanagement Inhaltsverzeichnis

VR-Bank Schwäbisch Hall-Crailsheim eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) und nach 7 Instituts-Vergütungsverordnung Stichtag: 31.12.2013 Beschreibung Risikomanagement Inhaltsverzeichnis

Rostocker Volks- und Raiffeisenbank eg

Rostocker Volks- und Raiffeisenbank eg Offenlegungsbericht per 31.12.2011 I. 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung II. Instituts-Vergütungsverordnung Inhaltsverzeichnis I. Offenlegungsbericht

Rostocker Volks- und Raiffeisenbank eg Offenlegungsbericht per 31.12.2011 I. 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung II. Instituts-Vergütungsverordnung Inhaltsverzeichnis I. Offenlegungsbericht

Volksbank Hamm eg. Offenlegungsbericht. nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 3 3 Eigenmittel... 5 4 Adressenausfallrisiko... 7 5 Marktrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 3 3 Eigenmittel... 5 4 Adressenausfallrisiko... 7 5 Marktrisiko...

Offenlegungsbericht nach Art. 435 bis 455 CRR der VR Bank Weimar eg

Offenlegungsbericht nach Art. 435 bis 455 CRR der VR Bank Weimar eg 31.12.2014 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen

Offenlegungsbericht nach Art. 435 bis 455 CRR der VR Bank Weimar eg 31.12.2014 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen

Volksbank Hohenneuffen eg Offenlegungsberichte

Volksbank Hohenneuffen eg Offenlegungsberichte } Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2013 nach 26a KWG (i.v.m. 319 ff. SolvV) Version 6.1 Stand 19.03.2013 Seite 1/11 Inhaltsverzeichnis

Volksbank Hohenneuffen eg Offenlegungsberichte } Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2013 nach 26a KWG (i.v.m. 319 ff. SolvV) Version 6.1 Stand 19.03.2013 Seite 1/11 Inhaltsverzeichnis

Volksbank Butzbach eg. Offenlegungsbericht. nach 26a KWG (i.v.m. 319 ff. SolvV)

") Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.Dezember 2012 Inhaltsverzeichnis Einleitung und Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 6 Marktrisiko...

Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.Dezember 2012 Inhaltsverzeichnis Einleitung und Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 6 Marktrisiko...

Offenlegungsbericht nach Artikel 435 bis 455 CRR

Volksbank Westerstede eg Offenlegungsbericht nach Artikel 435 bis 455 CRR per 31.12.215 Seite 1/12 Inhaltsverzeichnis 1. Präambel 2. Risikomanagementziele und -politik (Art. 435) 3. Eigenmittel (Art. 437)

Volksbank Westerstede eg Offenlegungsbericht nach Artikel 435 bis 455 CRR per 31.12.215 Seite 1/12 Inhaltsverzeichnis 1. Präambel 2. Risikomanagementziele und -politik (Art. 435) 3. Eigenmittel (Art. 437)

Spar-u.Kredit-Bank eg Gemünden

Spar-u.Kredit-Bank eg Gemünden Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.Dezember 2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko...

Spar-u.Kredit-Bank eg Gemünden Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.Dezember 2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko...

VR Bank Flensburg-Schleswig eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per 31.12.2013

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2013 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2013 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Bank Schilling & Co Aktiengesellschaft. SOLVABILITÄTSBERICHT zum 31.12.2009. nach 26a KWG (i.v.m. 319 ff. SolvV)

") Bank Schilling & Co Aktiengesellschaft SOLVABILITÄTSBERICHT zum 31.12.2009 nach 26a KWG (i.v.m. 319 ff. SolvV) Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Anwendungsbereich... 4 Eigenmittel...4

Bank Schilling & Co Aktiengesellschaft SOLVABILITÄTSBERICHT zum 31.12.2009 nach 26a KWG (i.v.m. 319 ff. SolvV) Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Anwendungsbereich... 4 Eigenmittel...4

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER GENO BANK ESSEN EG

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER GENO BANK ESSEN EG 31.12.2014 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 6 Eigenmittelanforderungen

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER GENO BANK ESSEN EG 31.12.2014 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 6 Eigenmittelanforderungen

Volksbank Ochtrup eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 und Offenlegungsbericht im Sinne der Instituts- Vergütungsverordnung per 31.12.2012 Einleitung Inhaltsverzeichnis

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 und Offenlegungsbericht im Sinne der Instituts- Vergütungsverordnung per 31.12.2012 Einleitung Inhaltsverzeichnis

VR Bank Rhein-Neckar eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2013

Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2013 Inhaltsverzeichnis 1 Beschreibung Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko... 7 4 Marktrisiko... 11 5 Operationelles

Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2013 Inhaltsverzeichnis 1 Beschreibung Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko... 7 4 Marktrisiko... 11 5 Operationelles

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR PER 31.12.2014 VR-BANK NECKAR-ENZ EG Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR PER 31.12.2014 VR-BANK NECKAR-ENZ EG Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen

Volksbank Rietberg eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per 31.12.2010

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 3 3 Eigenmittel... 5 4 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 3 3 Eigenmittel... 5 4 Adressenausfallrisiko...

OFFENLEGUNGSBERICHT 2014 NACH ART. 435 BIS 455 CRR DER VOLKSBANK REISTE-ESLOHE EG

OFFENLEGUNGSBERICHT 2014 NACH ART. 435 BIS 455 CRR DER VOLKSBANK REISTE-ESLOHE EG VERSION 6.2 Stand: 25.03.2015 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel

OFFENLEGUNGSBERICHT 2014 NACH ART. 435 BIS 455 CRR DER VOLKSBANK REISTE-ESLOHE EG VERSION 6.2 Stand: 25.03.2015 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel

OFFENLEGUNGSBERICHT ZUM 31. DEZEMBER 2014 NACH ARTIKEL 435 455 CRR DER VEREINIGTE VOLKSBANK MÜNSTER EG

OFFENLEGUNGSBERICHT ZUM 31. DEZEMBER 2014 NACH ARTIKEL 435 455 CRR DER VEREINIGTE VOLKSBANK MÜNSTER EG Inhaltsverzeichnis Einleitung... 3 Risikomanagementziele und -politik (Art. 435 CRR)... 4 Eigenmittel

OFFENLEGUNGSBERICHT ZUM 31. DEZEMBER 2014 NACH ARTIKEL 435 455 CRR DER VEREINIGTE VOLKSBANK MÜNSTER EG Inhaltsverzeichnis Einleitung... 3 Risikomanagementziele und -politik (Art. 435 CRR)... 4 Eigenmittel

Dortmunder Volksbank eg

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung sowie nach 7 Instituts- Vergütungsverordnung per 31.Dezember 2012 Dortmund, April 2013 Der Vorstand Inhaltsverzeichnis 1 Einleitung...2

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung sowie nach 7 Instituts- Vergütungsverordnung per 31.Dezember 2012 Dortmund, April 2013 Der Vorstand Inhaltsverzeichnis 1 Einleitung...2

OFFENLEGUNGSBERICHT NACH

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER 31.12.2013 Enztalbank eg Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 6 Marktrisiko... 8 Operationelles

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER 31.12.2013 Enztalbank eg Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 6 Marktrisiko... 8 Operationelles

Offenlegungsbericht nach Art. 435 bis 455 CRR der. Volksbank Weingarten eg 88250 Weingarten

Offenlegungsbericht nach Art. 435 bis 455 CRR der Volksbank Weingarten eg 88250 Weingarten per 31.12.2014 Inhaltsverzeichnis...3 Risikomanagementziele und -politik (Art. 435)...4 Eigenmittel (Art. 437)...5

Offenlegungsbericht nach Art. 435 bis 455 CRR der Volksbank Weingarten eg 88250 Weingarten per 31.12.2014 Inhaltsverzeichnis...3 Risikomanagementziele und -politik (Art. 435)...4 Eigenmittel (Art. 437)...5

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VOLKSBANK ETTLINGEN EG PER 31.12.2015

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VOLKSBANK ETTLINGEN EG PER 31.12.215 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VOLKSBANK ETTLINGEN EG PER 31.12.215 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5

SPAR-U.KREDIT-BANK EG GEMÜNDEN OFFENLEGUNGSBERICHT

SPAR-U.KREDIT-BANK EG GEMÜNDEN OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR PER 31.12.214 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 3 Eigenmittel (Art. 437)...

SPAR-U.KREDIT-BANK EG GEMÜNDEN OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR PER 31.12.214 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 3 Eigenmittel (Art. 437)...

OFFENLEGUNGSBERICHT DER VR-BANK BAD SALZUNGEN SCHMALKALDEN EG. NACH 26a KWG (i.v.m. 319-339 SolvV)

") OFFENLEGUNGSBERICHT DER VR-BANK BAD SALZUNGEN SCHMALKALDEN EG NACH 26a KWG (i.v.m. 319-339 SolvV) ZUM 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko...

OFFENLEGUNGSBERICHT DER VR-BANK BAD SALZUNGEN SCHMALKALDEN EG NACH 26a KWG (i.v.m. 319-339 SolvV) ZUM 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko...

vpe WertpapierhandelsBank AG Offenlegungsbericht gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) für das Jahr 2013

i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) für das Jahr 2013") vpe WertpapierhandelsBank AG Offenlegungsbericht gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) für das Jahr 2013 Einleitung Mit der am 1. Januar 2007 in Kraft getretenen

vpe WertpapierhandelsBank AG Offenlegungsbericht gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) für das Jahr 2013 Einleitung Mit der am 1. Januar 2007 in Kraft getretenen

Spar- und Kreditbank eg. Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per 31.12.2008

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2008 Inhaltsverzeichnis 1 Einleitung...3 2 Beschreibung Risikomanagement...4 3 Eigenmittel...4 4 Adressenausfallrisiko...6

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2008 Inhaltsverzeichnis 1 Einleitung...3 2 Beschreibung Risikomanagement...4 3 Eigenmittel...4 4 Adressenausfallrisiko...6

Die quantitative Offenlegung erfolgt auf Basis des Jahresabschlusses zum 31.12.2011. 23.137 4 Z 3:

VOLKSBANK VÖCKLABRUCK-GMUNDEN e.gen. Die quantitative Offenlegung erfolgt auf Basis des Jahresabschlusses zum 31.12.2011. 1. Eigenmittelstruktur Die Eigenmittel setzen sich wie folgt zusammen: 4 Z 2: Eigenmittel

VOLKSBANK VÖCKLABRUCK-GMUNDEN e.gen. Die quantitative Offenlegung erfolgt auf Basis des Jahresabschlusses zum 31.12.2011. 1. Eigenmittelstruktur Die Eigenmittel setzen sich wie folgt zusammen: 4 Z 2: Eigenmittel

NACH ART. 435 BIS 455 CRR DER VR BANK EG, SITZ ALSHEIM

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VR BANK EG, SITZ ALSHEIM VERSION 6.2 Stand: 25.3.215) Im Auftrag des Fachausschusses für Rechnungslegung und Prüfung erstellt durch den DGRV-Arbeitskreis

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VR BANK EG, SITZ ALSHEIM VERSION 6.2 Stand: 25.3.215) Im Auftrag des Fachausschusses für Rechnungslegung und Prüfung erstellt durch den DGRV-Arbeitskreis

OFFENLEGUNGSBERICHT. NACH 26a KWG (i.v.m. 319 f.solvv) LIGA Bank eg. AngabenfürdasGeschäftsjahr2013(Stichtag31.12.2013)

LIGA Bank eg. AngabenfürdasGeschäftsjahr2013(Stichtag31.12.2013)") OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 f.solvv) LIGA Bank eg AngabenfürdasGeschäftsjahr2013(Stichtag31.12.2013) Inhaltsverzeichnis 1. Beschreibung Risikomanagement...3 2. Eigenmittel...4 3. Adressenausfallrisiko...6

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 f.solvv) LIGA Bank eg AngabenfürdasGeschäftsjahr2013(Stichtag31.12.2013) Inhaltsverzeichnis 1. Beschreibung Risikomanagement...3 2. Eigenmittel...4 3. Adressenausfallrisiko...6

Offenlegungsbericht nach Art. 435 bis 455 CRR der Volksbank Ludwigsburg eg per 31.12.2014

Offenlegungsbericht nach Art. 435 bis 455 CRR der Volksbank Ludwigsburg eg per 31.12.2014 Präambel Dieser Offenlegungsbericht muss in Zusammenhang mit dem Jahresabschluss und dem Lagebericht gelesen werden.

Offenlegungsbericht nach Art. 435 bis 455 CRR der Volksbank Ludwigsburg eg per 31.12.2014 Präambel Dieser Offenlegungsbericht muss in Zusammenhang mit dem Jahresabschluss und dem Lagebericht gelesen werden.

OFFENLEGUNGSBERICHT. nach 26a KWG (i. V. m. 319 ff. SolvV)

") OFFENLEGUNGSBERICHT nach 26a KWG (i. V. m. 319 ff. SolvV) Institutsgruppe DZB BANK GmbH per 31. 12. 2013 DZB BANK I 02 INHALT 03 I Allgemeines 04 I Risikomanagement 06 I Eigenmittel 08 I Adressenausfallrisiko

OFFENLEGUNGSBERICHT nach 26a KWG (i. V. m. 319 ff. SolvV) Institutsgruppe DZB BANK GmbH per 31. 12. 2013 DZB BANK I 02 INHALT 03 I Allgemeines 04 I Risikomanagement 06 I Eigenmittel 08 I Adressenausfallrisiko

Föhr-Amrumer Bank eg. Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per 31.12.2009. Inhaltsverzeichnis

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2009 Inhaltsverzeichnis 1 Einleitung...2 2 Risikomanagement...3 3 Eigenmittel...4 4 Adressenausfallrisiko...6 5 Marktrisiko...8

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2009 Inhaltsverzeichnis 1 Einleitung...2 2 Risikomanagement...3 3 Eigenmittel...4 4 Adressenausfallrisiko...6 5 Marktrisiko...8

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2013 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2013 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Offenlegungsbericht nach Art. 435 bis 455 CRR der Raiffeisenbank Rhein-Berg eg. per 31.12.2014

Offenlegungsbericht nach Art. 435 bis 455 CRR der Raiffeisenbank Rhein-Berg eg per 31.12.2014 Inhaltsverzeichnis Präambel....3 Risikomanagementziele und -politik (Art. 435)......4 Eigenmittel..6 Eigenmittelanforderungen

Offenlegungsbericht nach Art. 435 bis 455 CRR der Raiffeisenbank Rhein-Berg eg per 31.12.2014 Inhaltsverzeichnis Präambel....3 Risikomanagementziele und -politik (Art. 435)......4 Eigenmittel..6 Eigenmittelanforderungen

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER RAIFFEISENBANK DONAU-HEUBERG EG

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER RAIFFEISENBANK DONAU-HEUBERG EG Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER RAIFFEISENBANK DONAU-HEUBERG EG Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen

Offenlegung nach 26 BWG

Offenlegung nach 26 BWG Die quantitative Offenlegung erfolgt auf Basis des Jahresabschlusses zum 31.12.2011. 1. Eigenmittelstruktur Die Eigenmittel setzen sich wie folgt zusammen: 4 Z 2: Eigenmittel gemäß

Offenlegung nach 26 BWG Die quantitative Offenlegung erfolgt auf Basis des Jahresabschlusses zum 31.12.2011. 1. Eigenmittelstruktur Die Eigenmittel setzen sich wie folgt zusammen: 4 Z 2: Eigenmittel gemäß

Volksbank Gronau-Ahaus eg. Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Offenlegungsbericht 2008

Offenlegungsbericht 2008 Nach 26a KWG zum 31. Dezember 2008 1.Einleitung...3 2. Beschreibung des Riskomanagements ( 322 SolvV)...4 2.1 Geschäfts- und Risikostrategie...4 2.2 Risikosteuerung...4 2.3 Risikotragfähigkeit...5

Offenlegungsbericht 2008 Nach 26a KWG zum 31. Dezember 2008 1.Einleitung...3 2. Beschreibung des Riskomanagements ( 322 SolvV)...4 2.1 Geschäfts- und Risikostrategie...4 2.2 Risikosteuerung...4 2.3 Risikotragfähigkeit...5

VR Bank Werra Meißner eg Offenlegungsbericht gemäß Solvabilitätsverordnung. per 31.12.2008

VR Bank Werra Meißner eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2008 Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Marktrisiko... 8 5

VR Bank Werra Meißner eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2008 Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Marktrisiko... 8 5

Spar- und Kreditbank Dauchingen eg

Spar- und Kreditbank Dauchingen eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 339 SolvV) und der Instituts-Vergütungsverordnung per 31.12.2011 Inhaltsverzeichnis 1 Beschreibung Risikomanagement...3 2

Spar- und Kreditbank Dauchingen eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 339 SolvV) und der Instituts-Vergütungsverordnung per 31.12.2011 Inhaltsverzeichnis 1 Beschreibung Risikomanagement...3 2

Kasseler Bank eg Volksbank Raiffeisenbank 34117 Kassel OFFENLEGUNGSBERICHT. Nach Art. 435 bis 455 CRR

Kasseler Bank eg Volksbank Raiffeisenbank 34117 Kassel OFFENLEGUNGSBERICHT Nach Art. 435 bis 455 CRR Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art.

Kasseler Bank eg Volksbank Raiffeisenbank 34117 Kassel OFFENLEGUNGSBERICHT Nach Art. 435 bis 455 CRR Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art.

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER RAIFFEISENBANK ALZEY-LAND EG. VERSION 6.2 Stand: 25.03.2015)

") OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER RAIFFEISENBANK ALZEY-LAND EG VERSION 6.2 Stand: 25.03.2015) Stichtag 31.12.2014 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art.

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER RAIFFEISENBANK ALZEY-LAND EG VERSION 6.2 Stand: 25.03.2015) Stichtag 31.12.2014 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art.

OFFENLEGUNGSBERICHT. Volksbank Rhein-Lahn eg

OFFENLEGUNGSBERICHT nach ART. 435 bis 455 CRR zum 31.12.214 Volksbank Rhein-Lahn eg Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 3 Eigenmittel (Art. 437)... 4 Eigenmittelanforderungen

OFFENLEGUNGSBERICHT nach ART. 435 bis 455 CRR zum 31.12.214 Volksbank Rhein-Lahn eg Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 3 Eigenmittel (Art. 437)... 4 Eigenmittelanforderungen

VOLKSBANK BAKUM EG OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR PER

VOLKSBANK BAKUM EG OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR PER 31.12.2014 Inhaltsverzeichnis 1 Präambel... 2 Risikomanagementziele und -politik (Art. 435)... 3 Eigenmittel (Art. 437)... 4 Eigenmittelanforderungen

VOLKSBANK BAKUM EG OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR PER 31.12.2014 Inhaltsverzeichnis 1 Präambel... 2 Risikomanagementziele und -politik (Art. 435)... 3 Eigenmittel (Art. 437)... 4 Eigenmittelanforderungen

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Landsberg-Ammersee eg

VR-Bank Landsberg-Ammersee eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Landsberg-Ammersee eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Landsberg-Ammersee eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1

Volksbank Oberberg eg. Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.2014

Volksbank Oberberg eg Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.214 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 4 Eigenmittelanforderungen

Volksbank Oberberg eg Offenlegungsbericht nach Art. 435 bis 455 CRR zum 31.12.214 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 4 Eigenmittelanforderungen

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Offenlegungsbericht nach Art. 435 bis 455 CRR. der. Volksbank Stade-Cuxhaven eg

Offenlegungsbericht nach Art. 435 bis 455 CRR der Volksbank Stade-Cuxhaven eg per 31.12.214 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)...

Offenlegungsbericht nach Art. 435 bis 455 CRR der Volksbank Stade-Cuxhaven eg per 31.12.214 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)...

Offenlegungsbericht der Fidor Bank Gruppe. zum 31.12.2011. gemäß 26a Kreditwesengesetz (KWG) in Verbindung mit

in Verbindung mit") Offenlegungsbericht der Fidor Bank Gruppe zum 31.12.2011 gemäß 26a Kreditwesengesetz (KWG) in Verbindung mit 319 ff. Solvabilitätsverordnung (SolvV) Offenlegungsbericht gemäß Solvabilitätsverordnung zum

Offenlegungsbericht der Fidor Bank Gruppe zum 31.12.2011 gemäß 26a Kreditwesengesetz (KWG) in Verbindung mit 319 ff. Solvabilitätsverordnung (SolvV) Offenlegungsbericht gemäß Solvabilitätsverordnung zum

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

OFFENLEGUNGSBERICHT. NACH 26a KWG (i.v.m. 319 ff. SolvV) RAIFFEISENBANK VOLKMARSEN EG

RAIFFEISENBANK VOLKMARSEN EG") OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) RAIFFEISENBANK VOLKMARSEN EG Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 6 Marktrisiko... 8 Operationelles

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) RAIFFEISENBANK VOLKMARSEN EG Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 6 Marktrisiko... 8 Operationelles

Offenlegungsbericht der. Stadtsparkasse Porta Westfalica. per 31.12.2008

Offenlegungsbericht der Stadtsparkasse Porta Westfalica per 31.12.2008 gemäß den Anforderungen der Solvabilitätsverordnung (SolvV) Inhaltsverzeichnis 1. ALLGEMEINES... 3 2. RISIKOMANAGEMENT... 3 3. ANWENDUNGSBEREICH...

Offenlegungsbericht der Stadtsparkasse Porta Westfalica per 31.12.2008 gemäß den Anforderungen der Solvabilitätsverordnung (SolvV) Inhaltsverzeichnis 1. ALLGEMEINES... 3 2. RISIKOMANAGEMENT... 3 3. ANWENDUNGSBEREICH...

Volks- und Raiffeisenbank Neuwied-Linz eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per 31.12.

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Offenlegungsbericht. nach Art. 435 bis 455 CRR. Volksbank Offenburg eg per 31.12.2014

Offenlegungsbericht nach Art. 435 bis 455 CRR Volksbank Offenburg eg per 31.12.2014 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen

Offenlegungsbericht nach Art. 435 bis 455 CRR Volksbank Offenburg eg per 31.12.2014 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VR-BANK NORDEIFEL EG

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VR-BANK NORDEIFEL EG Inhaltsverzeichnis Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VR-BANK NORDEIFEL EG Inhaltsverzeichnis Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VR-BANK UCKERMARK-RANDOW EG 31.12.2014

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VR-BANK UCKERMARK-RANDOW EG 31.12.214 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VR-BANK UCKERMARK-RANDOW EG 31.12.214 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Ebrachgrund eg

Raiffeisenbank Ebrachgrund eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Ebrachgrund eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Ebrachgrund eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1

Bericht zur Erfüllung der Offenlegungsanforderungen nach Art. 435 bis 455 CRR der. Raiffeisenbank Buch-Eching eg

Bericht zur Erfüllung der Offenlegungsanforderungen nach Art. 435 bis 455 CRR der Raiffeisenbank Buch-Eching eg Angaben für das Geschäftsjahr 2014 (Stichtag 31.12.2014) Die nachfolgenden Artikel beziehen

Bericht zur Erfüllung der Offenlegungsanforderungen nach Art. 435 bis 455 CRR der Raiffeisenbank Buch-Eching eg Angaben für das Geschäftsjahr 2014 (Stichtag 31.12.2014) Die nachfolgenden Artikel beziehen

CVW-Privatbank AG. Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr.

Nr.") Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

VR-Bank Pirmasens eg

OFFENLEGUNGSBERICHT nach Art. 435 bis 455 CRR der VR-Bank Pirmasens eg per 31. Dezember 2014 Pirmasens, 04. August 2015 Der Vorstand Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik

OFFENLEGUNGSBERICHT nach Art. 435 bis 455 CRR der VR-Bank Pirmasens eg per 31. Dezember 2014 Pirmasens, 04. August 2015 Der Vorstand Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik

Zahlen zur Solvabilitätsverordnung 2008. 1. Eigenkapital 2. Kreditrisiko 3. Kreditrisikovorsorge 4. Sonstige Eigenkapitalanforderungen

Zahlen zur Solvabilitätsverordnung 2008 1. Eigenkapital 2. Kreditrisiko 3. Kreditrisikovorsorge 4. Sonstige Eigenkapitalanforderungen 1 Eigenkapital 1.1 Eigenkapitalstruktur 1.2 Kapitalanforderungen 1.3

Zahlen zur Solvabilitätsverordnung 2008 1. Eigenkapital 2. Kreditrisiko 3. Kreditrisikovorsorge 4. Sonstige Eigenkapitalanforderungen 1 Eigenkapital 1.1 Eigenkapitalstruktur 1.2 Kapitalanforderungen 1.3

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Neustadt-Vohenstrauß eg

Raiffeisenbank Neustadt-Vohenstrauß eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Neustadt-Vohenstrauß eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Neustadt-Vohenstrauß eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Gilching eg

Raiffeisenbank Gilching eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Gilching eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Gilching eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank eg

VR-Bank eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 - Inhaltsverzeichnis

NACH 26a KWG i.v.m. 319 ff. SolvV

Volksbank Bönen eg OFFENLEGUNGSBERICHT NACH 26a KWG i.v.m. 319 ff. SolvV PER 31.12.2008 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Operationelles

Volksbank Bönen eg OFFENLEGUNGSBERICHT NACH 26a KWG i.v.m. 319 ff. SolvV PER 31.12.2008 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Operationelles

Offenlegungsbericht nach Art. 435 bis 455 CRR. per 31.12.2014. Mainzer Volksbank eg, Mainz

Offenlegungsbericht nach Art. 435 bis 455 CRR per 31.12.2014 Mainzer Volksbank eg, Mainz Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 3 Eigenmittel (Art. 437)...

Offenlegungsbericht nach Art. 435 bis 455 CRR per 31.12.2014 Mainzer Volksbank eg, Mainz Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 3 Eigenmittel (Art. 437)...

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Mittenwald eg

Raiffeisenbank Mittenwald eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Mittenwald eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 -

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Mittenwald eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 -

Raiffeisenbank Kraichgau eg. Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per

per") Raiffeisenbank Kraichgau eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...3 Adressenausfallrisiko...4 Marktrisiko...6

Raiffeisenbank Kraichgau eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...3 Adressenausfallrisiko...4 Marktrisiko...6

Raiffeisenbank Tüngental eg

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER 31.12.2013 Raiffeisenbank Tüngental eg Inhaltsverzeichnis Beschreibung Risikomanagement... Eigenmittel... Adressenausfallrisiko... Marktrisiko...

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER 31.12.2013 Raiffeisenbank Tüngental eg Inhaltsverzeichnis Beschreibung Risikomanagement... Eigenmittel... Adressenausfallrisiko... Marktrisiko...

t r u s t p a y e i n z e l a b s c h l u s s international 3 1. d e z e m b e r 2 0 0 9 a g

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

SOLVABILITÄTSBERICHT DER VOLKSBANK RAIFFEISENBANK OBERBAYERN SÜDOST EG ZUM NACH 26a KWG (i.v.m. 319 ff. SolvV)

") SOLVABILITÄTSBERICHT DER VOLKSBANK RAIFFEISENBANK OBERBAYERN SÜDOST EG ZUM 31.12.2009 NACH 26a KWG (i.v.m. 319 ff. SolvV) Solvabilitätsbericht nach 26a KWG i.v.m. 319 339 SolvV Inhaltsverzeichnis Beschreibung

SOLVABILITÄTSBERICHT DER VOLKSBANK RAIFFEISENBANK OBERBAYERN SÜDOST EG ZUM 31.12.2009 NACH 26a KWG (i.v.m. 319 ff. SolvV) Solvabilitätsbericht nach 26a KWG i.v.m. 319 339 SolvV Inhaltsverzeichnis Beschreibung

Kyros A AG München. Jahresabschluss 30. September 2012

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Solvabilitätsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) zum

zum") Solvabilitätsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) zum 31.12.2008 der Volksbank Raiffeisenbank Oberbayern Südost eg Beschreibung Risikomanagement Die Beschreibung des Risikomanagements ist Bestandteil

Solvabilitätsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) zum 31.12.2008 der Volksbank Raiffeisenbank Oberbayern Südost eg Beschreibung Risikomanagement Die Beschreibung des Risikomanagements ist Bestandteil

Raiffeisenbank Vordersteinenberg eg. Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per

per") Raiffeisenbank Vordersteinenberg eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...4 Adressenausfallrisiko...5

Raiffeisenbank Vordersteinenberg eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...4 Adressenausfallrisiko...5

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Lindenberg eg

Volksbank Lindenberg eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Lindenberg eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Lindenberg eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Coburg eg

VR-Bank Coburg eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Coburg eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Coburg eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011) - 1 - Inhaltsverzeichnis

Offenlegungsbericht nach 26a KWG. zum 31.12.2011

Offenlegungsbericht nach 26a KWG zum 31.12.2011 Mit dem vorliegenden Bericht setzt die Bank of China Niederlassung Frankfurt die Offenlegungsanforderungen nach 26a Abs. 1 KWG in Verbindung mit 319 bis

Offenlegungsbericht nach 26a KWG zum 31.12.2011 Mit dem vorliegenden Bericht setzt die Bank of China Niederlassung Frankfurt die Offenlegungsanforderungen nach 26a Abs. 1 KWG in Verbindung mit 319 bis

Offenlegungsbericht nach 26a des Kreditwesengesetzes und nach 319ff. Solvabilitätsverordnung

S Sparkasse Hochfranken Offenlegungsbericht nach 26a des Kreditwesengesetzes und nach 319ff. Solvabilitätsverordnung Stichtag: 31.12.2013 Sparkassen-Finanzgruppe Inhaltsverzeichnis 1 Einleitung 4 2 Risikomanagement

S Sparkasse Hochfranken Offenlegungsbericht nach 26a des Kreditwesengesetzes und nach 319ff. Solvabilitätsverordnung Stichtag: 31.12.2013 Sparkassen-Finanzgruppe Inhaltsverzeichnis 1 Einleitung 4 2 Risikomanagement

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Raisting eg

Raiffeisenbank Raisting eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Raisting eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011) - 1 - Stand:

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Raisting eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011) - 1 - Stand:

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung und der Instituts-Vergütungsverordnung. per 31.12.2012

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung und der Instituts-Vergütungsverordnung per 31.12.2012 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung und der Instituts-Vergütungsverordnung per 31.12.2012 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3