EPU-Workshop: Das verflixte 3. Jahr

|

|

|

- Michael Möller

- vor 8 Jahren

- Abrufe

Transkript

1 EPU-Workshop: Das verflixte 3. Jahr Mag. Norbert Karner Unternehmensberatung, Supervision, Buchhaltung Mag. Norbert Karner Unternehmensberatung, Supervision, Buchhaltung Leobendorf - Wien Stockerauer Straße 77, 2100 Leobendorf Säulengasse 13/10, 1090 Wien Tel: , Fax: , Mobil: Mail: nk@norbertkarner.at, Bankverbindung: Bankhaus Schelhammer & Schattera AG, IBAN: AT , UID: ATU

2 Pflichtversicherung 2 GSVG Mitglieder der Kammer der gewerblichen Wirtschaft also jede natürliche Person, die ein Gewerbe aktiv gemeldet hat. Komplementäre (=persönlich haftende Gesellschafter) von Personengesellschaften mit aktivem Gewerbe. Gesellschafter-Geschäftsführer von gewerblich tätigen GmbH, wenn nicht ASVG-Pflicht vorliegt. Kommanditisten unter bestimmten Voraussetzungen. Sog. Neue Selbstständige (z.b. Trainer) oberhalb der jährlichen Geringfügigkeitsgrenze. Beitragspflicht für JEDEN MONAT eines aktiven Gewerbes!! Ausnahmen von der Vollversicherungspflicht 4 Abs. 1 Z. 7 GSVG Sog. Kleinstunternehmerregelung - Voraussetzungen: Umsatz aus ALLEN SVA-pflichtigen Einkünften < ,-- im Kalenderjahr. Einkünfte aus diesen Erwerbsquellen < 12x monatliche Geringfügigkeitsgrenze (Einkommen 2015: 4.871,76) In den letzten 60 Monaten max. 12 Monate Vollversicherungspflicht nach dem GSVG. Im Kalenderjahr keine Leistungen von der SVA bezogen. Antrag IM SELBEN KALENDERJAHR. Weitere Bestimmungen für ältere Menschen. 2

3 Arten von Beitragsgrundlagen Beitragsgrundlagen Höhe der Grundlagen: Diverse Mindestbeitragsgrundlagen Höchstbeitragsgrundlage Erleichterungen für JungunternehmerInnen Beitragsgrundlagen zeitliche Abfolge: Vorläufige Beitragsgrundlage Endgültige Beitragsgrundlage Beitragsgrundlagen - Höhe Mindestbeitragsgrundlagen Werte für 2015 In der Krankenversicherung (KV) und der Selbstständigenvorsorge (SV): 8.688,24 jährlich In der Pensionsversicherung (PV): 8.478,72 jährlich Für Jungunternehmer in den ersten 3 Jahren: einheitlich 6.453,36 jährlich für KV, PV und SV Höchstbeitragsgrundlage: Einheitlich für KV, PV und SV ,-- 3

: 8.478,72 jährlich Für Jungunternehmer in den ersten 3 Jahren: einheitlich 6.")

4 Beitragsgrundlagen - JungunternehmerInnen Herabgesetzte Mindestbeitragsgrundlage für die ersten 3 Jahre ( 6.453,36). Keine Nachbemessung in der KV für 1. und 2. Jahr ACHTUNG: Nachbemessung in der PV auch schon für das 1. und 2. Jahr!! Beitragsgrundlagen vorläufig und endgültig Endgültige Beitragsgrundlage - Ermittlung: SVA-pflichtige Einkünfte lt. Est-Bescheid + für das Bescheidjahr VORGESCHRIEBENE KV- und PV-Beiträge (sowohl für das Bescheidjahr als auch Nachbemessungen!!) Endgültige Beitragsgrundlage Vorläufige Beitragsgrundlage: Endgültige Beitragsgrundlage des 3.-vorangegangenen Jahres Wenn im 3.-vorangegangenen Jahr keine SV-Pflicht bestand ODER endgültige Beitragsgrundlage < als Mindestbeitrags-grundlage: Mindestbeitragsgrundlage! Auch bei Verlusten!! 4

Endgültige Beitragsgrundlage Vorläufige Beitragsgrundlage: Endgültige Beitragsgrundlage des 3.-vorangegangenen Jahres Wenn im 3.")

5 Nachbemessung von SV-Beiträgen Nachbemessung grundsätzlich NUR in der PV und KV. Selbstständigenvorsorge wird NIE nachbemessen. Berechnung der Nachbemessung: Endgültige Beitragsgrundlage x Beitragssatz - vorläufige Beiträge = Nachbemessung Nachbemessung erfolgt in 4 Teilen beginnend mit dem 1. Quartal des Folgejahres; Vorschreibung gemeinsam mit den vorläufigen Beiträgen des laufenden Jahres. ACHTUNG: Durch Betriebsprüfung geänderter Steuer-bescheid ändert endgültige Beitragsgrundlage!! Beitragssätze Für 2015 gelten folgende Beitragssätze: Pensionsversicherung: 18,5% der Beitragsgrundlage Krankenversicherung: 7,65% der Beitragsgrundlage Selbstständigenvorsorge: 1,53% der Beitragsgrundlage Unfallversicherung Fixbetrag: 8,90 / Monat bzw. 106,80 / Jahr 5

6 SVA neben Anstellung oder Pension Grundsatz: ASVG geht vor GSVG! Das heißt: ASVG-Einkommen > Mindestbeitragsgrundlage: KEINE Mindestbeiträge in der SVA nur bei Gewinn ist SVA zu zahlen! ASVG-Einkommen < Mindestbeitragsgrundlage: Mindestbeiträge in SVA für Differenz zu Mindestbeitragsgrundlage bzw. Beiträge von höherem Gewinn. ASVG-Einkommen + GSVG-Einkommen > Höchstbei-tragsgrundlage: Differenzvorschreibung in der SVA bis Erreichen der Höchstbeitragsgrundlage. Pensionisten: Immer volle PV-Beiträge; für KV-Beiträge Differenzvorschreibung. SVA neben Anstellung: Differenzrechnungen Beispiel 1 Beitragsgrundlage nach ASVG 5.000,00 Mindest-Beitragsgrundlage Jungunternehmer 6.453,36 Differenz ASVG auf Mindestbeitragsgrundlage 1.453,36 Von dieser Differenz sind auch bei geringerem bzw. negativem steuerlichen Ergebnis und der daraus resultierenden geringeren rechnerischen Beitragsgrundlage Mindestbeiträge zu bezahlen!! Also PV 18,50% 1.453,36 268,87 Also KV 7,65% 1.453,36 111,18 Also Selbst. Vorsorge 1,53% 1.453,36 22,24 Beispiel 2 Beitragsgrundlage nach dem ASVG 7.200,00 Mindest-Beitragsgrundlage PV 8.478,72 Differenz ASVG auf Mindestbeitragsgrundlage 1.278,72 Mindest-Beitragsgrundlage KV 8.688,24 Differenz ASVG auf Mindestbeitragsgrundlage 1.488,24 Also PV 18,50% 1.278,72 236,56 Also KV 7,65% 1.488,24 113,85 Also Selbst. Vorsorge 1,53% 1.488,24 22,77 6

7 SVA - Beitragsgrundlagen SVA - Beiträge 7

8 Einkommensteuer (ESt) I Bemessungsgrundlage und Höhe Von welcher Basis wird die ESt berechnet? Grundsätzlich die Summe der Einkünfte aus allen 7 Einkunftsarten. Grundsätzlich bei unbeschränkter Steuerpflicht gesamtes Welteinkommen. Frei-, Absetzbeträge mindern Steuerbelastung unterschiedlich. Von welcher Basis wird die ESt berechnet? ESt ist ein sog. progressiver Staffeltarif : höhere Einkommensteile werden mit höheren Sätzen belastet: Einkommensteile 0, ,-- - Steuersatz 0 % Einkommensteile , ,-- - Steuersatz 36,5 % Einkommensteile , ,-- - Steuersatz rd. 43,22 % Einkommensteile über ,-- - Steuersatz 50 % Einkommensteuer (ESt) II Vorauszahlungen Wann sind Vorauszahlungen (VZ) zu leisten? Vorauszahlen für die ESt erfolgen quartalsweise: / / / Von welcher Basis werden die Est-VZ berechnet? Vor erstem Veranlagungsbescheid: Angaben in Verf24 Jede Veranlagung löst neuen VZ-Bescheid aus. Zuschläge je nach Alter des Veranlagungsbescheides. Was ist sonst noch zu beachten? Nach keine Veränderung der VZ mehr möglich! Davor jederzeit Antrag auf Herabsetzung möglich. 8

9 Einkommensteuer (ESt) III Veranlagung, Nachzahlungen Wann müssen ESt-Erklärungen abgegeben werden? Elektronische Abgabe über F-Online bis zum d. Folgejahres. Über Quote des Steuerberaters bis spätestens des ZWEITFOLGENDEN Jahres (also für 2012 bis ). Wann erfolgt Veranlagung? Normalerweise automatisch maschinell innerhalb weniger Tage. Ggfs. Ersuchen um Ergänzungen etc. Veranlagung erst nach deren Erledigung. Wann sind Nachzahlungen zu leisten? Mit Erhalt des Bescheides beginnt einmonatige Berufungsfrist. Danach Bescheid rechtskräftig. Mit Rechtskraft des Bescheides Nachzahlung AUF EINMAL fällig! Ratenansuchen werden m.w. IMMER positiv beschieden. 9

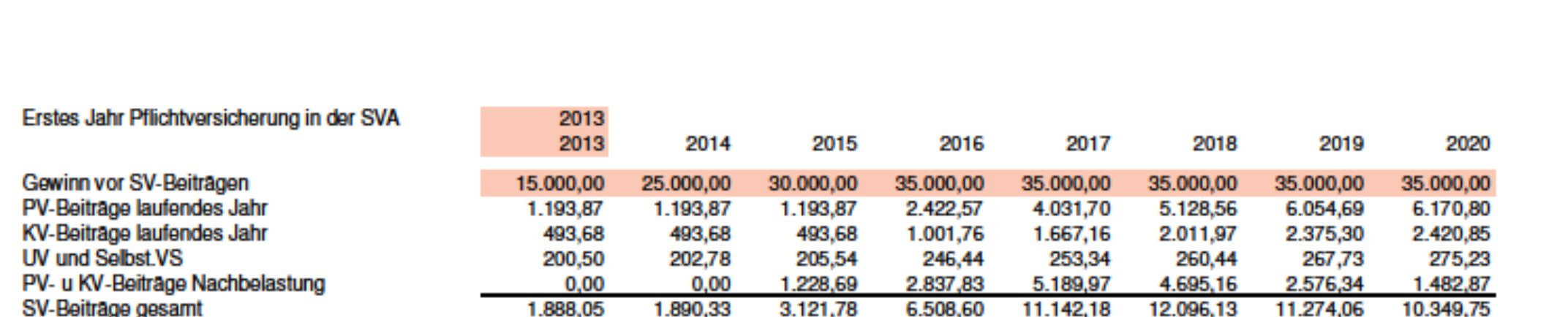

10 Die verflixten Jahre in Zahlen

11 Liquiditätsfallen 1 Sozialversicherung 1. Jahr 2. Jahr 3. Jahr 4. Jahr 5. Jahr Vorläufige Vorschreibung Mindest Mindest Mindest Endgültige Vorschreibung n.a. n.a. Nachzahlung PV 1. Jahr Einkommenssteuer: KEINE Betriebsausgabe, sondern "Privatentnahme"!! Vorauszahlungen Null Null bis minimal Nachzahlungen n.a. meistens Null Umsatzsteuer gering, da meist Vorsteuern aus Investitionen steigend mit Umsätzen VZ aus Gewinn 1. Jahr NZ aus Gewinn 1. Jahr steigend mit Umsätzen erhöhte Vorschreibung aus Gewinn 1. Jahr Nachzahlung PV 1. und/oder 2. Jahr VZ aus Gewinn 2. Jahr NZ aus Gewinn 2. Jahr steigend mit Umsätzen erhöhte Vorschreibung aus Gewinn 2. Jahr Nachzahlung PV 2. Jahr und /oder PV u. KV 3. Jahr VZ aus Gewinn 3. Jahr NZ aus Gewinn 3. Jahr steigend mit Umsätzen Liquiditätsfallen 2 Kredite (Investitionen) 1. Jahr 2. Jahr 3. Jahr 4. Jahr 5. Jahr meist tilgungsfreies erstes Jahr beginnende Tilgung steigende Tilgung steigende Tilgung steigende Tilgung Unternehmerlohn: bei Einzelunternehmen KEINE Betriebsausgabe!! Privatentnahme meist sehr sparsam; aus AfA-Cash- Flow finanziert meist sparsam; tw. aus AfA- Cash-Flow finanziert deutliche Erhöhung notwendig - Änderung in Familiensituation? meist nochmals leichte Erhöhung - Änderung in Familiensituation? meist nochmals leichte Erhöhung - Änderung in Familiensituation? 1

12 Das tägliche Geschäft Gefangen im Hamsterrad? Es wäre ja wirklich gut, aber ich habe keine Zeit dafür Ich hab keine Zeit für Planung, ich muss mich um meine Kunden kümmern Gewohnheit ist größer als Erfahrung! Nicht-mehr-ganz-Führerscheinneuling-Effekt : erste Routine bringt oft trügerische Sicherheit! Leistungsfähigkeit und Lebensqualität Arbeiten über der Kapazitätsgrenze: In den ersten Jahren normal auf Dauer in jeder Hinsicht ungesund! Frage: Verträgt Liquidität mehr Personal/Outsourcing? Finanzielle Enthaltsamkeit und private Desinvestition: Der Verzicht auf privaten Konsum und das Aufschieben privater Investitionen geht meist nur wenige Jahre gut Die Nachholeffekte fallen oft ins 3. bis 5. Betriebsjahr. Freunde und Partnerschaft: Wie lange halten die privaten Beziehungen die Selbstausbeutung der ersten Jahre aus? Wenn es DORT kriselt, POTENZIEREN sich die Schwierigkeiten im Unternehmen! 2

13 Strategie und Wirklichkeit Was bisher geschah: Wie ist es wirklich ehrlich betrachtet! gelaufen? Was davon war geplant? Sind die Abweichungen ok.? Die Zukunft als Fortsetzung der Vergangenheit: Wie sieht meine Zukunft aus, wenn ich den bisherigen Weg weitergehe? Will ich das so? Ist es Erfolg versprechend? Die bewusst gestaltete Zukunft: Wohin will bzw. muss ich? Was kann bzw. muss ich tun, um das (neue) Ziel zu erreichen? Was muss ich verändern? Was kann ich vom bisherigen übernehmen? Das verflixte 3. Jahr Viel Glück, Freude und Erfolg! Mag. Norbert Karner Unternehmensberatung, Supervision, Buchhaltung Leobendorf - Wien Stockerauer Straße 77, 2100 Leobendorf Säulengasse 13/10, 1090 Wien Tel: , Fax: , Mobil: Mail: nk@norbertkarner.at, Bankverbindung: Bankhaus Schelhammer & Schattera AG, IBAN: AT , UID: ATU

GSVG-Pflichtversicherung für KünstlerInnen. Mag. Peter Reichinger / Mag. Pia Basziszta

GSVG-Pflichtversicherung für KünstlerInnen Mag. Peter Reichinger / Mag. Pia Basziszta Überblick Grundsätze Neue Selbständige - 2 Abs. 1 Z. 4 GSVG Versicherungsgrenzen Versicherungserklärung - Überschreitungserklärung

GSVG-Pflichtversicherung für KünstlerInnen Mag. Peter Reichinger / Mag. Pia Basziszta Überblick Grundsätze Neue Selbständige - 2 Abs. 1 Z. 4 GSVG Versicherungsgrenzen Versicherungserklärung - Überschreitungserklärung

1. Ansprechpartner. 2. Versicherter Personenkreis

MERKBLATT GEWERBLICHE SOZIALVERSICHERUNG Stand: Jänner 2014 1. Ansprechpartner Sparte Information + Consulting der Wirtschaftskammer Salzburg, 5027 Salzburg, Julius-Raab-Platz 1, 2. Stock, Tel.: 0662/8888

MERKBLATT GEWERBLICHE SOZIALVERSICHERUNG Stand: Jänner 2014 1. Ansprechpartner Sparte Information + Consulting der Wirtschaftskammer Salzburg, 5027 Salzburg, Julius-Raab-Platz 1, 2. Stock, Tel.: 0662/8888

Gewerbliche Sozialversicherung für Personenbetreuung. Mag.Günther Bauer

Gewerbliche Sozialversicherung für Personenbetreuung Mag.Günther Bauer Personenkreis Personenkreis PV KV UV GSVG > Mitglieder der Wirtschaftskammern > Gesellschafter einer OG > Persönlich haftende Gesellschafter

Gewerbliche Sozialversicherung für Personenbetreuung Mag.Günther Bauer Personenkreis Personenkreis PV KV UV GSVG > Mitglieder der Wirtschaftskammern > Gesellschafter einer OG > Persönlich haftende Gesellschafter

MERKBLATT SOZIALVERSICHERUNG

MERKBLATT SOZIALVERSICHERUNG Jänner 2012 Sozialversicherung der Gewerbetreibenden Gewerbetreibende sind in der Kranken-, Pensions-, Unfallversicherung und Selbständigenvorsorge pflichtversichert. Kranken-

MERKBLATT SOZIALVERSICHERUNG Jänner 2012 Sozialversicherung der Gewerbetreibenden Gewerbetreibende sind in der Kranken-, Pensions-, Unfallversicherung und Selbständigenvorsorge pflichtversichert. Kranken-

MERKBLATT SOZIALVERSICHERUNG

MERKBLATT SOZIALVERSICHERUNG Jänner 2015 Sozialversicherung der Gewerbetreibenden Gewerbetreibende sind in der Kranken-, Pensions-, Unfallversicherung und Selbständigenvorsorge pflichtversichert. Kranken-

MERKBLATT SOZIALVERSICHERUNG Jänner 2015 Sozialversicherung der Gewerbetreibenden Gewerbetreibende sind in der Kranken-, Pensions-, Unfallversicherung und Selbständigenvorsorge pflichtversichert. Kranken-

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

DAS WICHTIGSTE ÜBER DIE SOZIALVERSICHERUNG

DAS WICHTIGSTE ÜBER DIE SOZIALVERSICHERUNG Das vorliegende Merkblatt beinhaltet eine grundsätzliche Darstellung zum Thema. Im Einzelfall sind oft Detailbestimmungen von Bedeutung. Eine individuelle Beratung

DAS WICHTIGSTE ÜBER DIE SOZIALVERSICHERUNG Das vorliegende Merkblatt beinhaltet eine grundsätzliche Darstellung zum Thema. Im Einzelfall sind oft Detailbestimmungen von Bedeutung. Eine individuelle Beratung

GEWERBESCHEIN. Kontakt und Anmeldung: lokale Wirtschaftskammern sowie die lokale Gewerbebehörde. Neugründungsformular beachten

GEWERBESCHEIN Gewerbeschein? Bei individuellen Trainingskonzepten für Einzelpersonen Personal - und Fitnesstrainer bei Verkauf von smoveys Gewerbeschein Handel mit Waren aller Art Kontakt und Anmeldung:

GEWERBESCHEIN Gewerbeschein? Bei individuellen Trainingskonzepten für Einzelpersonen Personal - und Fitnesstrainer bei Verkauf von smoveys Gewerbeschein Handel mit Waren aller Art Kontakt und Anmeldung:

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Seite 1 von 5. Die Abrechnung im Sportverein kurz und bündig. Teil 3 TrainerInnen

Die Abrechnung im Sportverein kurz und bündig DVR-Nr.: 0426130 Teil 3 TrainerInnen Genauso wie Sportler (siehe voriges Heft) zählen auch Trainer zum Kreis jener Personen, bei denen die pauschale Reisekostenentschädigung

Die Abrechnung im Sportverein kurz und bündig DVR-Nr.: 0426130 Teil 3 TrainerInnen Genauso wie Sportler (siehe voriges Heft) zählen auch Trainer zum Kreis jener Personen, bei denen die pauschale Reisekostenentschädigung

Sozialversicherungsbeiträge in der Land- und Forstwirtschaft. Mag. Gabriele Hebesberger Stand: 2015-04

Sozialversicherungsbeiträge in der Land- und Forstwirtschaft Mag. Gabriele Hebesberger Stand: 2015-04 Inhaltsverzeichnis Pflichtversicherung in der Bauernsozialversicherung besteht ab folgenden selbstbewirtschafteten

Sozialversicherungsbeiträge in der Land- und Forstwirtschaft Mag. Gabriele Hebesberger Stand: 2015-04 Inhaltsverzeichnis Pflichtversicherung in der Bauernsozialversicherung besteht ab folgenden selbstbewirtschafteten

BEITRAGSTABELLE DER BÄUERLICHEN SOZIALVERSICHERUNG. gültig ab 1. Jänner 2014

BEITRAGSTABELLE DER BÄUERLICHEN SOZIALVERSICHERUNG gültig ab 1. Jänner 2014 E r l ä u t e r u n g e n 1. Beitragsbemessung in der bäuerlichen Sozialversicherung Die Beiträge zur Kranken-, Unfall- und Pensionsversicherung

BEITRAGSTABELLE DER BÄUERLICHEN SOZIALVERSICHERUNG gültig ab 1. Jänner 2014 E r l ä u t e r u n g e n 1. Beitragsbemessung in der bäuerlichen Sozialversicherung Die Beiträge zur Kranken-, Unfall- und Pensionsversicherung

Beitragsgrundlage nach dem Einheitswert. Mag. Gabriele Hebesberger/Sozialreferat

Beitragsgrundlage nach dem Einheitswert Mag. Gabriele Hebesberger/Sozialreferat Stand: Jänner 2014 Inhaltsverzeichnis Pflichtversicherung in der Bauernsozialversicherung besteht ab folgenden selbstbewirtschafteten

Beitragsgrundlage nach dem Einheitswert Mag. Gabriele Hebesberger/Sozialreferat Stand: Jänner 2014 Inhaltsverzeichnis Pflichtversicherung in der Bauernsozialversicherung besteht ab folgenden selbstbewirtschafteten

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

Gewerbliche Sozialversicherung für KünstlerInnen. Mag. Günther Bauer

Gewerbliche Sozialversicherung für KünstlerInnen Mag. Günther Bauer Überblick Kapitel 1: Versicherungspflicht nach dem GSVG Kapitel 2: Künstler-Sozialversicherungsfonds Kapitel 3: Spezialregelungen Kapitel

Gewerbliche Sozialversicherung für KünstlerInnen Mag. Günther Bauer Überblick Kapitel 1: Versicherungspflicht nach dem GSVG Kapitel 2: Künstler-Sozialversicherungsfonds Kapitel 3: Spezialregelungen Kapitel

Häufig gestellte Fragen zur Einhebung des KV-Beitrags von Auslandspensionen

21. Juni 2010 Häufig gestellte Fragen zur Einhebung des KV-Beitrags von Auslandspensionen 1 Was sieht die geplante Regelung grundsätzlich vor? Rückwirkend mit 1. Mai 2010 wird von Beziehern einer österreichischen

21. Juni 2010 Häufig gestellte Fragen zur Einhebung des KV-Beitrags von Auslandspensionen 1 Was sieht die geplante Regelung grundsätzlich vor? Rückwirkend mit 1. Mai 2010 wird von Beziehern einer österreichischen

Versicherungsanstalt öffentlich Bediensteter (BVA) DIENSTGEBERINFORMATION

DIENSTGEBERINFORMATION") Versicherungsanstalt öffentlich Bediensteter (BVA) DIENSTGEBERINFORMATION November 2013 2 Inhaltsverzeichnis 1. Veränderliche Werte 2014 3 2. Beitragssatz Krankenversicherung ab 1.1.2014 3 3. Pflegekarenz/Familienhospizkarenz

Versicherungsanstalt öffentlich Bediensteter (BVA) DIENSTGEBERINFORMATION November 2013 2 Inhaltsverzeichnis 1. Veränderliche Werte 2014 3 2. Beitragssatz Krankenversicherung ab 1.1.2014 3 3. Pflegekarenz/Familienhospizkarenz

Meine erste Ordination Vortrag Erste Bank/ 14.10.2015 Mag. Wolfgang Leonhart, Steuerberater

Meine erste Ordination Vortrag Erste Bank/ 14.10.2015 Mag. Wolfgang Leonhart, Steuerberater Praxisgründung Schritt zur Selbständigkeit Einstieg Wahlarztpraxis Umstieg zur Kassenpraxis 1 Wovon zahlt man

Meine erste Ordination Vortrag Erste Bank/ 14.10.2015 Mag. Wolfgang Leonhart, Steuerberater Praxisgründung Schritt zur Selbständigkeit Einstieg Wahlarztpraxis Umstieg zur Kassenpraxis 1 Wovon zahlt man

Neue Selbständige. Informationsveranstaltung 08.03.2014. Vortragende: Charlotte Schelander, ÖAW Rechtsabteilung

Neue Selbständige Informationsveranstaltung 08.03.2014 Vortragende: Charlotte Schelander, ÖAW Rechtsabteilung Ziel Beantwortung der Fragen: Was muss ich als neue/r Selbständige beachten und wiefindeichherauswasmiramendebleibt?

Neue Selbständige Informationsveranstaltung 08.03.2014 Vortragende: Charlotte Schelander, ÖAW Rechtsabteilung Ziel Beantwortung der Fragen: Was muss ich als neue/r Selbständige beachten und wiefindeichherauswasmiramendebleibt?

Soziale Absicherung für KünstlerInnen. Andreas Cech VersicherungsService Wien

Soziale Absicherung für KünstlerInnen Andreas Cech VersicherungsService Wien Themen Grundsätze der Pflichtversicherung für KünstlerInnen Arbeitslosenversicherung Optionenmodell Pflichtversicherung Freiberuflich

Soziale Absicherung für KünstlerInnen Andreas Cech VersicherungsService Wien Themen Grundsätze der Pflichtversicherung für KünstlerInnen Arbeitslosenversicherung Optionenmodell Pflichtversicherung Freiberuflich

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Die Pflichtversicherung und ihre Grenzen November 2015

Die Pflichtversicherung und ihre Grenzen November 2015 Herzlich Willkommen Mag. Kirsten Fichtner-Koele Rechtsservice Pflichtversicherung der Gewerbetreibenden Wer ist GSVG-versichert?: Einzelunternehmer

Die Pflichtversicherung und ihre Grenzen November 2015 Herzlich Willkommen Mag. Kirsten Fichtner-Koele Rechtsservice Pflichtversicherung der Gewerbetreibenden Wer ist GSVG-versichert?: Einzelunternehmer

Das Fahrtenbuch Fluch oder Segen?

Mandanten-Info Fahrtenbuch Das Fahrtenbuch Fluch oder Segen? Steuerliche Erleichterung oder unnötiger Verwaltungsaufwand? In enger Zusammenarbeit mit Mandanten-Info Das Fahrtenbuch Fluch oder Segen? Inhalt

Mandanten-Info Fahrtenbuch Das Fahrtenbuch Fluch oder Segen? Steuerliche Erleichterung oder unnötiger Verwaltungsaufwand? In enger Zusammenarbeit mit Mandanten-Info Das Fahrtenbuch Fluch oder Segen? Inhalt

Fragen und Antworten zur UV-Jahresmeldung nach 28a Abs. 2a SGB IV

Fragen und Antworten zur UV-Jahresmeldung nach 28a Abs. 2a SGB IV Mit dem Fünften Gesetz zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze (5. SGB IV-ÄndG) vom 15.04.2015 (BGBl. 2015

Fragen und Antworten zur UV-Jahresmeldung nach 28a Abs. 2a SGB IV Mit dem Fünften Gesetz zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze (5. SGB IV-ÄndG) vom 15.04.2015 (BGBl. 2015

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

2013: Neue Beträge in der Sozialversicherung

2013: Neue Beträge in der Sozialversicherung Ab 1. Jänner 2013 gelten folgende neue Beträge in der Sozialversicherung: Höchstbeitragsgrundlagen a) Für den Bereich des Allgemeinen Sozialversicherungsgesetzes

2013: Neue Beträge in der Sozialversicherung Ab 1. Jänner 2013 gelten folgende neue Beträge in der Sozialversicherung: Höchstbeitragsgrundlagen a) Für den Bereich des Allgemeinen Sozialversicherungsgesetzes

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Steuern in Österreich:

Steuern in Österreich: Es gibt steuerrechtlich 2 Varianten für den Betrieb von behördlich bewilligten Bordellen. 1) UNSELBSTSTÄNDIGE TÄTIGKEIT von Sexarbeitern und Sexarbeiterinnen: diese werden von der

Steuern in Österreich: Es gibt steuerrechtlich 2 Varianten für den Betrieb von behördlich bewilligten Bordellen. 1) UNSELBSTSTÄNDIGE TÄTIGKEIT von Sexarbeitern und Sexarbeiterinnen: diese werden von der

2015: Neue Beträge in der Sozialversicherung

2015: Neue Beträge in der Sozialversicherung Ab 1. Jänner 2015 gelten folgende neue Beträge in der Sozialversicherung: Höchstbeitragsgrundlagen a) Für den Bereich des Allgemeinen Sozialversicherungsgesetzes

2015: Neue Beträge in der Sozialversicherung Ab 1. Jänner 2015 gelten folgende neue Beträge in der Sozialversicherung: Höchstbeitragsgrundlagen a) Für den Bereich des Allgemeinen Sozialversicherungsgesetzes

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

CHECKLISTE IMMOBILIENERTRAGSTEUER

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

2008: Neue Beträge in der Sozialversicherung

www.hauptverband.at Nr.: 41 18. Dezember 2007 Hauptverband der österreichischen Sozialversicherungsträger 2008: Neue Beträge in der Sozialversicherung Ab 1. Jänner 2008 gelten folgende neue Beträge in

www.hauptverband.at Nr.: 41 18. Dezember 2007 Hauptverband der österreichischen Sozialversicherungsträger 2008: Neue Beträge in der Sozialversicherung Ab 1. Jänner 2008 gelten folgende neue Beträge in

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

Werkzeuge für die Freiberuflichkeit. Fachhochschule St. Pölten GmbH 15.04.2016

Werkzeuge für die Freiberuflichkeit Fachhochschule St. Pölten GmbH 15.04.2016 Die Gründeragentur RIZ Gründeragentur des Landes NÖ Beratung & Coaching von Unternehmensgründern & Jungunternehmern Attraktives

Werkzeuge für die Freiberuflichkeit Fachhochschule St. Pölten GmbH 15.04.2016 Die Gründeragentur RIZ Gründeragentur des Landes NÖ Beratung & Coaching von Unternehmensgründern & Jungunternehmern Attraktives

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Familienname/Nachname: Vorname: VSNR (Geburtsdatum): Pflegegeldstufe 3 4 5 6 7

: Pflegegeldstufe 3 4 5 6 7") An das Bundessozialamt Landesstelle Eingangsstempel Betrifft: Zuschuss zur Unterstützung der 24-Stunden-Betreuung ( Wechsel einer selbständigen Betreuungskraft oder zusätzliche selbständige Betreuungskraft

An das Bundessozialamt Landesstelle Eingangsstempel Betrifft: Zuschuss zur Unterstützung der 24-Stunden-Betreuung ( Wechsel einer selbständigen Betreuungskraft oder zusätzliche selbständige Betreuungskraft

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich)

") A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

Der Kauf und Verkauf einer heilberuflichen Praxis. Ein steuerlicher Überblick. Hamburg, den 05.04.2013. Psychotherapeutenkammer

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Freiberuflich tätige KünstlerInnen sind neue Selbständige nach dem GSVG. Es gibt keine spezielle Künstler-Sozialversicherung!

Die GSVG-Pflichtversicherung für KünstlerInnen Dr. Thomas Richter Grundsätze Freiberuflich tätige KünstlerInnen sind neue Selbständige nach dem GSVG. Es gibt keine spezielle Künstler-Sozialversicherung!

Die GSVG-Pflichtversicherung für KünstlerInnen Dr. Thomas Richter Grundsätze Freiberuflich tätige KünstlerInnen sind neue Selbständige nach dem GSVG. Es gibt keine spezielle Künstler-Sozialversicherung!

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Selbstständig als Coach interna

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Immobilienbesteuerung

alte Rechtslage (bis. 31.3.2012) - 30 EStG idf vor dem 1. StabG 2012: Grundstücksveräußerungen nur innerhalb der Spekulationsfrist von 10 Jahren steuerpflichtig, außer: Eigenheime/Eigentumswohnungen, die

alte Rechtslage (bis. 31.3.2012) - 30 EStG idf vor dem 1. StabG 2012: Grundstücksveräußerungen nur innerhalb der Spekulationsfrist von 10 Jahren steuerpflichtig, außer: Eigenheime/Eigentumswohnungen, die

FINANZWISSEN UND VORSORGEPRAXIS

FINANZWISSEN UND VORSORGEPRAXIS Burgenland Eine Studie von GfK-Austria im Auftrag von s Versicherung, Erste Bank und Sparkassen 13. Juli 2011 Daten zur Untersuchung Thema Befragungszeitraum Grundgesamtheit

FINANZWISSEN UND VORSORGEPRAXIS Burgenland Eine Studie von GfK-Austria im Auftrag von s Versicherung, Erste Bank und Sparkassen 13. Juli 2011 Daten zur Untersuchung Thema Befragungszeitraum Grundgesamtheit

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

Vorsorgeverhalten und Pensionskonto Neu Steiermark

Vorsorgeverhalten und Pensionskonto Neu Steiermark Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkassen Graz, 2. September 2014 Daten zur Untersuchung Befragungszeitraum 2014

Vorsorgeverhalten und Pensionskonto Neu Steiermark Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkassen Graz, 2. September 2014 Daten zur Untersuchung Befragungszeitraum 2014

Arbeitsverhältnis & Werkvertrag

Arbeitsverhältnis & Werkvertrag Wie ist das eigentlich mit Steuer und Sozialversicherung, wenn Sie angestellt sind und gleichzeitig auf Werkvertragsbasis dazuverdienen? Hier ein Überblick. Steuerliche

Arbeitsverhältnis & Werkvertrag Wie ist das eigentlich mit Steuer und Sozialversicherung, wenn Sie angestellt sind und gleichzeitig auf Werkvertragsbasis dazuverdienen? Hier ein Überblick. Steuerliche

An das Präsidium des Parlament 1017 Wien. H;r.

~; //'; 4,, '': < 76/ME XIX. GP - Entwurf (gescanntes Original) 1 von 6 REPUBLIK ÖSTERREICH BUNDESMINISTERIUM FÜR ARBEIT UND SOZIALES Zl.20.588/1-11/95 Entwurf eines Bundesgesetzes, mit dem das Bundesgesetz

~; //'; 4,, '': < 76/ME XIX. GP - Entwurf (gescanntes Original) 1 von 6 REPUBLIK ÖSTERREICH BUNDESMINISTERIUM FÜR ARBEIT UND SOZIALES Zl.20.588/1-11/95 Entwurf eines Bundesgesetzes, mit dem das Bundesgesetz

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Existenzgründung Der Weg in die Selbstständigkeit

Existenzgründung Der Weg in die Selbstständigkeit AOK - Die Gesundheitskasse Soziale Absicherung in der Krankenund Pflegeversicherung Bad Tölz, 25. März 2011 - Die Gesundheitskasse AGENDA Kranken- und

Existenzgründung Der Weg in die Selbstständigkeit AOK - Die Gesundheitskasse Soziale Absicherung in der Krankenund Pflegeversicherung Bad Tölz, 25. März 2011 - Die Gesundheitskasse AGENDA Kranken- und

AKTUELLE WERTE 2013. Mag. Gabriele Hebesberger/Rechtsabteilung

AKTUELLE WERTE 2013 Mag. Gabriele Hebesberger/Rechtsabteilung Inhaltsverzeichnis Richtsätze für Ausgleichszulagen:... 3 Ausgleichszulagenrichtsätze für Waisenpensionen:... 3 Monatliche Mindestbeitragsgrundlage...

AKTUELLE WERTE 2013 Mag. Gabriele Hebesberger/Rechtsabteilung Inhaltsverzeichnis Richtsätze für Ausgleichszulagen:... 3 Ausgleichszulagenrichtsätze für Waisenpensionen:... 3 Monatliche Mindestbeitragsgrundlage...

Die GSVG-Pflichtversicherung für Neue Selbständige (z. B. KünstlerInnen)

") Die GSVG-Pflichtversicherung für Neue Selbständige (z. B. KünstlerInnen) GESUND IST GESÜNDER www.svagw.at Neue Selbständige Die GSVG-Versicherung setzt eine selbständige Tätigkeit voraus, die nach dem

Die GSVG-Pflichtversicherung für Neue Selbständige (z. B. KünstlerInnen) GESUND IST GESÜNDER www.svagw.at Neue Selbständige Die GSVG-Versicherung setzt eine selbständige Tätigkeit voraus, die nach dem

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik.

Sehr geehrter Teilnehmer, hier lesen Sie die Ergebnisse aus unserer Umfrage: Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik. Für die zahlreiche Teilnahme an dieser Umfrage bedanken wir

Sehr geehrter Teilnehmer, hier lesen Sie die Ergebnisse aus unserer Umfrage: Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik. Für die zahlreiche Teilnahme an dieser Umfrage bedanken wir

Rechtliche Grundlagen III

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Herzlich Willkommen 04.09.2012 1

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

ANFANG DES NEUEN JAHRES FRAGEN SICH VIELE MITARBEITER, WAS AUS DEM RESTURLAUB DES VORJAHRES GEWORDEN IST.

Verfall Urlaub: Übertragung & ANFANG DES NEUEN JAHRES FRAGEN SICH VIELE MITARBEITER, WAS AUS DEM RESTURLAUB DES VORJAHRES GEWORDEN IST. In diesem kurz & knapp wird die Übertragung des gesetzlichen Erholungsurlaubes

Verfall Urlaub: Übertragung & ANFANG DES NEUEN JAHRES FRAGEN SICH VIELE MITARBEITER, WAS AUS DEM RESTURLAUB DES VORJAHRES GEWORDEN IST. In diesem kurz & knapp wird die Übertragung des gesetzlichen Erholungsurlaubes

Textgegenüberstellung

876 der Beilagen XXIV. GP - Regierungsvorlage - Textgegenüberstellung 1 von 8 Schlussbestimmungen zu Art. 7 des Arbeits- und Sozialrechts- Änderungsgesetzes 1997, BGBl. I Nr. 139 (54. Novelle) Textgegenüberstellung

876 der Beilagen XXIV. GP - Regierungsvorlage - Textgegenüberstellung 1 von 8 Schlussbestimmungen zu Art. 7 des Arbeits- und Sozialrechts- Änderungsgesetzes 1997, BGBl. I Nr. 139 (54. Novelle) Textgegenüberstellung

Merkblatt Existenzgründung im Nebenerwerb

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

Informationen für Henkel-Pensionäre

NACHRECHNEN & NACHHAKEN Unter dieser Überschrift berichtet das Netz in der März-Ausgabe 2012 über mögliche Fehler, die den Krankenkassen bei der Berechnung und Einforderung der Beiträge von Vorruheständlern

NACHRECHNEN & NACHHAKEN Unter dieser Überschrift berichtet das Netz in der März-Ausgabe 2012 über mögliche Fehler, die den Krankenkassen bei der Berechnung und Einforderung der Beiträge von Vorruheständlern

Voraussetzungen: Folgende Gründungskosten entfallen: Gesellschaftsformen

Gründung einer KEG Betriebsgründung allg. Gesellschaftsformen Firmenname, -buch, Gesellschaftsvertrag Haftungsordnung Gewerbeberechtigung + Soz.Versicherung Besteuerung Praktisches Beispiel NEUFÖG Voraussetzungen:

Gründung einer KEG Betriebsgründung allg. Gesellschaftsformen Firmenname, -buch, Gesellschaftsvertrag Haftungsordnung Gewerbeberechtigung + Soz.Versicherung Besteuerung Praktisches Beispiel NEUFÖG Voraussetzungen:

FINANZWISSEN UND VORSORGEPRAXIS

FINANZWISSEN UND VORSORGEPRAXIS Salzburg Eine Studie von GfK-Austria im Auftrag von s Versicherung, Erste Bank & Sparkasse 12. August 2011 Daten zur Untersuchung Thema Befragungszeitraum Grundgesamtheit

FINANZWISSEN UND VORSORGEPRAXIS Salzburg Eine Studie von GfK-Austria im Auftrag von s Versicherung, Erste Bank & Sparkasse 12. August 2011 Daten zur Untersuchung Thema Befragungszeitraum Grundgesamtheit

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

ready to use companies Confidenta

ready to use companies - 1 - Nächste Schritte Vielen Dank für Ihr Vertrauen, welches Sie der AG entgegengebracht haben. Die nachfolgenden Hinweise sollen Ihnen den reibungslosen Start erleichtern: Bankverbindung

ready to use companies - 1 - Nächste Schritte Vielen Dank für Ihr Vertrauen, welches Sie der AG entgegengebracht haben. Die nachfolgenden Hinweise sollen Ihnen den reibungslosen Start erleichtern: Bankverbindung

Ich-AG oder Überbrückungsgeld?

Informationen für Existenzgründer oder? Ausgabe 1 Juli 2003 Mit diesem Faltblatt geben wir Ihnen Informationen zur sogenannten. In der Tabelle auf dieser Seite werden und direkt miteinander verglichen.

Informationen für Existenzgründer oder? Ausgabe 1 Juli 2003 Mit diesem Faltblatt geben wir Ihnen Informationen zur sogenannten. In der Tabelle auf dieser Seite werden und direkt miteinander verglichen.

Informationsblatt zur Berechnung der Entlastung nach 10 des Stromsteuergesetzes und 55 des Energiesteuergesetzes

Informationsblatt zur Berechnung der Entlastung nach 10 des Stromsteuergesetzes und 55 des Energiesteuergesetzes Im Antrag auf Entlastung von der Stromsteuer nach 10 des Stromsteuergesetzes (StromStG)

Informationsblatt zur Berechnung der Entlastung nach 10 des Stromsteuergesetzes und 55 des Energiesteuergesetzes Im Antrag auf Entlastung von der Stromsteuer nach 10 des Stromsteuergesetzes (StromStG)

White Paper - Umsatzsteuervoranmeldung Österreich ab 01/2012

White Paper - Umsatzsteuervoranmeldung Österreich ab 01/2012 Copyright 2012 Seite 2 Inhaltsverzeichnis 1. Umsatzsteuervoranmeldung (UVA) Österreich ab 01/2012...3 1.1. Einleitung...3 1.2. Voraussetzung...4

White Paper - Umsatzsteuervoranmeldung Österreich ab 01/2012 Copyright 2012 Seite 2 Inhaltsverzeichnis 1. Umsatzsteuervoranmeldung (UVA) Österreich ab 01/2012...3 1.1. Einleitung...3 1.2. Voraussetzung...4

Überleitung WE-Pensionsfonds FSVG

Überleitung WE-Pensionsfonds FSVG Pensionsversicherung NEU im FSVG Feststellungsbescheide Fristen Anträge B. Wisleitner Seite 1 Überleitung ab 1.1.2013 Beitragspflicht im FSVG ab 1.1.2013 Pensionsauszahlung

Überleitung WE-Pensionsfonds FSVG Pensionsversicherung NEU im FSVG Feststellungsbescheide Fristen Anträge B. Wisleitner Seite 1 Überleitung ab 1.1.2013 Beitragspflicht im FSVG ab 1.1.2013 Pensionsauszahlung

Maik Großmann, Teamleiter Beiträge Krankenkassenbetriebswirt Leipzig, im März 2013

Freiwillige Versicherung indergkv Maik Großmann, Teamleiter Beiträge Krankenkassenbetriebswirt Leipzig, im März 2013 Agenda Freiwillige Versicherung Krankenversicherung für Nichtversicherte Beitragsberechnung

Freiwillige Versicherung indergkv Maik Großmann, Teamleiter Beiträge Krankenkassenbetriebswirt Leipzig, im März 2013 Agenda Freiwillige Versicherung Krankenversicherung für Nichtversicherte Beitragsberechnung

Gründung Personengesellschaft

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

Was ich als Bürgermeister für Lübbecke tun möchte

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel )

") Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Vortrag von Andreas Jesse ChancenForum bezahlte Arbeit trotz Bescheid für die Beschäftigungs-Therapie

LANDESKONFERENZ KÄRNTEN 22. April 2015 Seeparkhotel Klagenfurt Vortrag von Andreas Jesse ChancenForum bezahlte Arbeit trotz Bescheid für die Beschäftigungs-Therapie Hinweis: Dieser Text ist in leicht verständlicher

LANDESKONFERENZ KÄRNTEN 22. April 2015 Seeparkhotel Klagenfurt Vortrag von Andreas Jesse ChancenForum bezahlte Arbeit trotz Bescheid für die Beschäftigungs-Therapie Hinweis: Dieser Text ist in leicht verständlicher

Butter bei die Fische. Studium und Selbständigkeit. 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

Neues Namens- und Bürgerrecht

Neues Namens- und Bürgerrecht RA lic. iur. Simon Bachmann Ab 1. Januar 2013: Neues Namens- und Bürgerrecht Überblick Das Namensrecht ab 2013 Übergangsbestimmungen Partnerschaftsgesetz Bürgerrecht Namensänderung

Neues Namens- und Bürgerrecht RA lic. iur. Simon Bachmann Ab 1. Januar 2013: Neues Namens- und Bürgerrecht Überblick Das Namensrecht ab 2013 Übergangsbestimmungen Partnerschaftsgesetz Bürgerrecht Namensänderung

Fragen und Antworten zum neuen Kinderbetreuungsgeld

Fragen und Antworten zum neuen Kinderbetreuungsgeld FRAGE: Wie wird der Tagsatz beim einkommensabhängigen Kinderbetreuungsgeld (KBG) berechnet? (Achtung: einkommensabhängiges Kinderbetreuungsgeld gebührt

Fragen und Antworten zum neuen Kinderbetreuungsgeld FRAGE: Wie wird der Tagsatz beim einkommensabhängigen Kinderbetreuungsgeld (KBG) berechnet? (Achtung: einkommensabhängiges Kinderbetreuungsgeld gebührt

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Vorsorgeverhalten und Pensionskonto Neu Österreich

Vorsorgeverhalten und Pensionskonto Neu Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkassen Wien, 11. Juni 2014 Daten zur Untersuchung Befragungszeitraum 2014

Vorsorgeverhalten und Pensionskonto Neu Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkassen Wien, 11. Juni 2014 Daten zur Untersuchung Befragungszeitraum 2014

Informationsblatt zur Berechnung der Entlastung nach 10 des Stromsteuergesetzes und 55 des Energiesteuergesetzes

Informationsblatt zur Berechnung der Entlastung nach 10 des Stromsteuergesetzes und 55 des Energiesteuergesetzes Im Antrag auf Entlastung von der Stromsteuer nach 10 des Stromsteuergesetzes (StromStG)

Informationsblatt zur Berechnung der Entlastung nach 10 des Stromsteuergesetzes und 55 des Energiesteuergesetzes Im Antrag auf Entlastung von der Stromsteuer nach 10 des Stromsteuergesetzes (StromStG)

Kassen- / Praxisgebühr

Kassen- / Praxisgebühr Seit 01.01.2004 sind Kassenärzte/-zahnärzte für die GKV eine Beitragseinzugsstelle. Die Kassengebühr ist einkommenssteuerlich eine Vorauszahlung der Kassenärztlichen Vereinigung

Kassen- / Praxisgebühr Seit 01.01.2004 sind Kassenärzte/-zahnärzte für die GKV eine Beitragseinzugsstelle. Die Kassengebühr ist einkommenssteuerlich eine Vorauszahlung der Kassenärztlichen Vereinigung

WinWerk. Prozess 4 Akonto. KMU Ratgeber AG. Inhaltsverzeichnis. Im Ifang 16 8307 Effretikon

Prozess 4 Akonto WinWerk 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052 740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Akonto... 2 1.1 Allgemein... 2 2 Akontobeträge

Prozess 4 Akonto WinWerk 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052 740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Akonto... 2 1.1 Allgemein... 2 2 Akontobeträge

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Hamburg Nord" auf Deutsch. robzim Hamburg 1 Beitrag. Kommentieren 1 Kommentar zu diesem Beitrag

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Nord" auf Deutsch robzim Beitrag zu Steuerberater Kanzlei Schelly - Nord vom 20 August 2013 Mein Steuerberater in - Mein Beitrag wurde von Qype nicht

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Nord" auf Deutsch robzim Beitrag zu Steuerberater Kanzlei Schelly - Nord vom 20 August 2013 Mein Steuerberater in - Mein Beitrag wurde von Qype nicht

Abschrift. Zur Optionspflicht, welche für Sie am eingetreten ist, weisen wir Sie auf folgendes hin:

Abschrift Absender: Stadt - Einwohneramt Adresse: Mit Postzustellungsurkunde Herr Betr.: Staatsangehörigkeit; Optionspflicht aufgrund Eintritt der Volljährigkeit Anlage 1: Anlage 2: Anlage 3: Optionserklärung

Abschrift Absender: Stadt - Einwohneramt Adresse: Mit Postzustellungsurkunde Herr Betr.: Staatsangehörigkeit; Optionspflicht aufgrund Eintritt der Volljährigkeit Anlage 1: Anlage 2: Anlage 3: Optionserklärung

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011.

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Die Dreijahresfrist bei Arbeitnehmern

Die Dreijahresfrist bei Arbeitnehmern Ab 01. April 2007 wird der Wechsel von Arbeitnehmern aus der GKV in die PKV erschwert. Versicherungsfrei sind nur noch die Arbeiter und Angestellten, die in drei die

Die Dreijahresfrist bei Arbeitnehmern Ab 01. April 2007 wird der Wechsel von Arbeitnehmern aus der GKV in die PKV erschwert. Versicherungsfrei sind nur noch die Arbeiter und Angestellten, die in drei die

Dow Jones am 13.06.08 im 1-min Chat

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben